Налоговая система РФ (Принципы построения и основные функции налоговой системы РФ)

Содержание:

ВВЕДЕНИЕ

В настоящее время в России наблюдается процесс активного внедрения в практику принципов бюджетного (фискального) федерализма. Огромное влияние на эффективное функционирование экономики оказывают многие факторы. Среди них – рациональная налоговая система, структура налоговой политики, и цели и задачи налоговой системы. Помимо этого, будут увеличены все показатели макроэкономического развития, и повысится активность предпринимателей на мировом рынке. Можно сказать о том, что налогообложение – ключевое звено в механизме внешней экономики государства.

Для того, чтобы поддерживать внешнюю торговлю на качественно высоком уровне, необходимо развивать механизм внешней торговли государства. Государство за счет разнообразных методов регулирования внешней экономики, может вовремя и наиболее грамотно повлиять на изменения мирового рынка. Существует и косвенный механизм подобного регулирования.

В его структуру входят два основополагающих элемента – это платеж по таможне и налог. Система налогообложения функционирует отдельно от системы платежей за таможню. Однако, их совокупная структура идентична. Оба механизма работают таким образом, что не способны могут выяснить и зафиксировать большую массу всех поступления в доход федерального бюджета. Хорошо продуманная налоговая система в области внешнеэкономической деятельности, а также ее структура, цели налоговой политики оказывают существенное влияние на бесперебойное выгодное функционирование экономики в целом, развивает предпринимательство в регионах, а также улучшает все экономические показатели. Иными словами, налогообложение - ключевая составляющая внешнеэкономической политики государства.

Вышесказанное разрешает заключить, что избранная тема курсовой работы актуальна.

Объект курсовой работы: налоговая политика Российской Федерации.

Предмет курсовой работы: современное развитие налоговой системы и налоговой политики России.

Цель курсовой работы: проанализировать налоговую систему и налоговую политику России, выявить проблемы и определить перспективы её развития.

Задачи курсовой работы:

- охарактеризовать налоговую систему понятие, цели, содержание, роль;

- отметить принципы построения и основные функции налоговой системы РФ;

- раскрыть понятие и принципы налоговой политики;

- проанализировать особенности действующей системы налогообложения России в системе налоговой политики;

- дать характеристику и анализ поступления основных налогов в бюджет Российской Федерации в 2014-2016 гг.;

- провести анализ построения налоговой политики европейских стран;

- выявить проблемы и ограничения развития налоговой политики.;

- наметить перспективы налоговой политики России с учетом зарубежного опыта.

При написании курсовой работы использовались статистические данные и научная литература.

Теоретическая значимость работы состоит в рассмотрении основ и условий реализации налоговой политики государства на макроуровне. Практическая значимость работы состоит в том, что в современной России в условиях падения доходов от продажи природных ресурсов встает необходимость оптимизации налоговой политики с целью повышения налоговых доходов консолидированного бюджета страны.

1 Теоретические основы налоговой системы Российской Федерации

1.1 Налоговая система понятие, цели, содержание, роль

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Рисунок 1. Понятие и сущность налога

Таким образом, налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. 10, С.7

Обязанность по уплате налога исполняется в валюте Российской Федерации (статья 45 НК РФ), но в случаях отсутствия денежных средств на счетах плательщика (или налогового агента) налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика в соответствии со статьями 46, 47 НК РФ.

Рисунок 2 Функции налогов

Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). 11, С.135

Таким образом, в первом разделе мы раскрыли особенности налоговой системы России. Далее обратимся к описанию структуры налогообложения.

Законом «Об основах налоговой системы в Российской Федерации» была введена трѐхуровневая система. Рассмотрим структуру более подробно:

1. Федеральные налоги Российской Федерации. К числу федеральных относятся: налог на добавленную стоимость; налог на прибыль предприятий и организаций; акцизы; налог на доходы физических лиц; таможенные пошлины; единый социальный налог; налог на добычу полезных ископаемых и тд.

Рисунок 3. Структура налоговой системы

2. Региональные налоги – налоги республик в составе Российской Федерации и налоги краѐв, областей, автономной области, автономных округов. Эти налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Наибольшие доходы региональным бюджетам принос налог на имущество организаций.

3. Местные налоги, т.е. налоги городов, районов, посѐлков и т.д. Среди местных налогов наиболее значительные поступления обеспечиваются налогом на имущество физических лиц, земельным налогом, налогом на рекламу, налогом на содержание жилищного фонда и социально-культурной сферы 13, С.105

Рисунок 4 Структура бюджетной системы РФ

Исследование бюджетно-налоговой политики на сегодняшний день является актуальным. Значимость государственных расходов и налогов в обеспечении макроэкономической стабильности обусловлена возможностью намеренно предопределять их действие на экономические процессы.

В рыночной экономике принципиально познание сущности, функций, видов и приборов фискальной политики, а еще механизма её действий для наиболее верной ориентации в имеющейся обстановке в стране с целью верного принятия управленческих решений.

Трактуется большое количество определений фискальной политики. Рассмотрим несколько из существующих.

Под фискальной политикой принято понимать государственное воздействие на экономику посредством управления компонентами государственных финансов: государственными расходами, трансфертными выплатами, налогами, бюджетным дефицитом (профицитом), государственным долгом.

Налоги, как один из основных приборов фискальной политики, представляют собой изымаемые государством либо местными органами средства с физических и юридических лиц, нужные для выполнения государством собственных функций. Они исполняют не только фискальную функцию − сообразно аккумуляции валютных средств в бюджет, а также распределительную, стимулирующую и контролирующую функции. Высокие налоговые ставки приводят к тому, что действуют эффективно, но невыгодно,а низкие налоговые ставки имеют все шансы поступать сообразно заработкам бюджета. При верном использовании налоговых инструментов он может доставить большую выгоду, при ложном − неисправимый урон.

Таковой аппарат фискальной политики страны как налоги тесно связан с иным инструментарием фискальной политики − муниципальными расходами. Средства, изымаемые в качестве налогов, идут в муниципальный бюджет, потом расходуясь на разные цели муниципального образования, городов.

1.2 Принципы построения и основные функции налоговой системы РФ

Системообразующими условиями (факторами) формирования, а также функционирования налоговых систем являются [7, с.166]:

-собственная налоговая доктрина, а также налоговая политика страны;

-законодательная база для строительства налоговой системы;

-механизм установления и ввода в действие налогов и сборов;

-вид налога;

-порядок распределения налога по уровню бюджетной системы;

-система налоговых органов;

-формы и методы налогового контроля и др.

Мировая практика организации налоговых систем констатирует, что имеются последующие варианты их построения:

а) разграничение налоговых источников по бюджетным уровням;

б) система долевых участий бюджетных звеньев в использовании налогов;

в) система равных прав налогообложения.

Экономическими факторами, характеризующими налоговую систему, являются последующие показатели [12, с.1028]:

а) полная ставка налогообложения;

б) налоговые нагрузки;

в) соотношение среди прямых и косвенных налогов;

г) соотношение среди налогов и объемов внутренней, а также внешней торговли.

Вместе с экономическими факторами для выстраивания налоговой системы определяющее значение имеется у факторов политического, а также правового характера. Данными факторами являются:

-распределение хозяйственных функций среди федерального центра и местных органов власти;

-роль налогов в системе доходов страны; контроль за деятельностью ОМСУ со стороны федерального центра.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и содержат в себе последующие [21, с.234]:

-Экономическая эффективность -налоговая система не должна мешать развитию предпринимательства, а также результативному применению ресурса (материальному, трудовому и финансовому);

-Определённость налогообложения -налоговая система обязана быть выстроена так, чтобы налоговое последствие принятия экономического решения предпринимателем (и юридическим, и физическим лицом) было определено заранее и не видоизменялось в течении длительного периода времени. Данный принцип смыкается с принципом стабильности налоговой системы;

-Справедливость налогообложения –данный принцип основной при выстраивании налоговой системы, он предполагает справедливый подход к разным налогоплательщикам и приоритет интересов налогоплательщиков в отношениях среди ним и налоговой администрацией;

- Простота налогообложения, а также низкий уровень издержек по взиманию налога- налоговое законодательство обязано иметь простые формулировки, которые были бы понятны большинству налогоплательщиков, а процедура взимания налогов обязана быть в относительной степени дешёвой.

Система налогообложения РФ основывается на последующих принципах (ч. 1 Налогового Кодекса РФ, ст. 3) [4]:

1) принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков –все лица должны уплачивать законно установленный налог и сбор;

2) принцип недискриминации (нейтральности) налогообложения в отношении форм экономической деятельности –налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социального, расового, национального, религиозного и иного подобного критерия;

3) принцип недопустимости формирования препятствий реализации гражданами своих конституционных прав – недопустимы налоги и сборы, которые препятствуют реализации гражданами своих конституционных прав; налоги и сборы обязаны иметь экономическое основание и не могут быть произвольными;

4) принцип единства экономического пространства – не допускается устанавливать налоги и сборы, которые нарушают единое экономическое пространство Российской Федерации и, в частности, прямо либо косвенно ограничивают свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) либо финансовых средств, или иначе ограничивать либо формировать препятствия для не запрещенной законом экономической деятельности физических лиц и организаций;

5) принцип определенности правил налогообложения –при установлении налогов обязаны быть определены все элементы налогообложения; акты законодательства о налогах и сборах обязаны быть сформулированы таким образом, чтобы все точно знали, какие налоги (сборы), когда и в каком порядке они должны уплачивать; ни на кого не может быть возложена обязанность уплачивать налоги и сборы и прочие взносы и платежи, которые обладают установленными Налоговым Кодексом Российской Федерации признаками налогов либо сборов, которые не предусмотрены Налоговым Кодексом Российской Федерации или установлены в другом порядке, чем это определено Налоговым Кодексом Российской Федерации.

6) принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщиков –неустранимое сомнение, противоречие и неясность актов законодательства о налогах и сборах толкуются в пользу плательщика налога либо сбора.

В экономической литературе встречаются и другие организационные принципы налогообложения, имеющий объективный характер. К ним относятся [13, с.391]:

1) принцип подвижности (эластичности) – он состоит том, что налоговая нагрузка может быть оперативно видоизменена согласно объективным потребностям страны;

2) принцип стабильности –предполагает постоянство налоговой системы, что значимо для субъектов налоговых отношений;

3) принцип исчерпывающего перечня региональных, а также местных налогов – суть его состоит в исключении возможности установления и введения дополнительных налогов субъектами Российской Федерации и ОМСУ.

В мировой практике имеет место применение и ряда иных принципов налогообложения, к которым относятся принципы:

-доступности;

-открытости информации по налогообложению;

-презумпции невиновности;

-стабильности налогового законодательства;

-формирования максимального удобства для налогоплательщиков;

-обложения чистых доходов налогоплательщиков и пр.

Экономическая сущность налогов непосредственно вытекает из их функций.

Функция налога служит проявлением его сущности в действии, способом выражения его свойств. Функция показывает, каким образом осуществляется общественное назначение этой экономической категории как инструмента стоимостного распределения, а также перераспределения дохода [30, с.81].

Налоговая системы выполняет следующие функции:

1.Фискальная функция (фискас - государственная казна) выражается в обеспечении страны финансовыми ресурсами, которые необходимы для реализации её деятельности. Она является основной функцией, характерной для всех стран на разных этапах развития. С помощью её формируется центральный денежный фонд страны.

2.Регулирующая. Государственное регулирование реализуется в двух главных направлениях [19, с.155]:

-регулирование рыночных, товарно - денежных отношений. Оно заключается в подготовке законодательной базы, которая определяет взаимодействие действующих на рынке лиц, в первую очередь предпринимателей, работодателей и работников. Это направление государственного регулирования рынка с налоговой системой не связано;

-регулирование развития народного хозяйства, общественного производства в условиях, когда главным объективным экономическим законом, который действует в социуме, служит закон стоимости. Тут речь идет о финансово -экономических методах влияние страны на интересы людей, предпринимателей с целью направления их деятельности в необходимом выгодном социуму направлении.

Центральным местом в данном комплексе экономических методов выступают налоги. Маневрируя налоговой ставкой, льготами и штрафами, видоизменяя условия налогообложения, вводя одни и отменяя прочие налоги, наша страна создаёт условия для ускоренного развития определённых отраслей и производств, содействует разрешению актуальной для социума проблемы [17, с.316].

3. Стимулирующая. При помощи налогов, льгот, а также санкций наша страна стимулирует технический прогресс и социально- экономическую деятельность приоритетного для страны направления, увеличивает количество рабочих мест. Данная функция выражается в видоизменении объекта обложения, уменьшении налогооблагаемой базы, снижении налоговых ставок и др.

4. Распределительная либо вернее, перераспределительная. При помощи налогов в государственном бюджете концентрируются средства, которые направляются на решение общенародной проблемы; отсюда же финансируются крупные инфраструктуры, государственные и муниципальные программы. При помощи налогов Россия отчуждает долю выручки предприятий, а также предпринимателей, доходов граждан, используя её на развитие производственной и социальной отраслей, на инвестиции, отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. Перераспределительная функция налоговой системы имеет ярко выраженный социальный характер [11, с.33].

Соответственным образом выстроенная налоговая система придает рыночной экономике социальную направленность, как это сделано, например, в Германии, Швеции и иных государствах. Такое достигается с помощью установления прогрессивной ставки налогообложения, направления существенной части бюджетных средств на социальные нужды населения, полного либо частичного освобождения от налогов граждан, которые нуждаются в социальной защите.

Таким образом, реализуя налоговое регулирование, Россия проводит всесторонний анализ экономических систем, а также осуществляет налоговый контроль. Потому налогам присуща контрольная функция, способствующая количественному и также качественному отражению хода распределительного процесса, позволяющая контролировать полноту и своевременность налогового поступления в бюджет и в конечном счёте позволяет определить надобность реформирования налоговой системы. По своей структуре, а также принципам налогообложения нынешняя российская налоговая система в основном отображает общераспространённые в мировой практике налоговые системы.

1.3 Понятие и принципы налоговой политики

Документ, в котором содержится подробная информации о налоговой системе- это НК РФ. При смене налоговой политики все изменения закрепляются в этом документе.

В современном мире налоговая политика развивается в следующих направлениях:

Определен конкретный перечень налогов (за последнее время этот список не расширился).

Усовершенствуется порядок расчета существующих налогов, обработка и изъятие неточностей в формулировках.

Уменьшение ставок по некоторым налогам. Например, снижение НДС с 20% до 18%. Уменьшение налога на прибыль (с 24% до 20%).

Улучшается система налоговой администрации.

Появление налоговых каникул.

Для того, чтобы создать необходимую эффективность налоговой политики, нужно сформулировать её принципы, как основные положения, которыми нужно руководствоваться субъектам данной политики.

К общенаучным принципам налоговой политики будут относиться положения, которые обусловлены диалектическим методом познания (отражения явлений в динамике, взаимосвязи).

В качестве методологических принципов налоговой политики возьмем те, которые органически следуют из принципов налогообложения.

Группа общенаучных принципов включает: 13, с.104

1. Развитие налоговой политики: Анализ российского и зарубежного опыта развития налоговых систем.

2. Теоретическая и методологическая основательность, научное обоснование видов и соотношения налогов, форм их изъятия.

3. Соответствие социально-экономической политике государства, субъектов РФ, муниципальных образований.

4. Гибкость, быстрая реакция на изменения экономической конъюнктуры социально-экономического развития.

К методологическим принципам налоговой политики отнесем:

1. Равенство и справедливость. Принцип обуславливается основополагающим положением налогообложения, согласно которому распределение налоговой нагрузки должно быть равномерным и каждый налогоплательщик должен вносить в определенном размере долю в бюджет.

2. Эффективность. Налоговая политика должна способствовать не только экономическому росту, но и максимальной эффективности каждого налога.

3.Системность. Направления налоговой политики должны подчиняться единым целям. Основывается на принципе множественности налогов. Предполагается наличие не одного налога, а совокупности дифференцированных налогов и их рациональное сочетание в рамках действующей налоговой системы.

4. Гласность. Налоговая политика любого уровня должна быть открыта, а ее основные направления доведены до заинтересованных лиц.

5. Юридическая обоснованность. Положение основывается на юридических принципах налогообложения и обеспечивает: целостность налоговой системы и политики, централизацию управления налогами со стороны государства на основе налогового законодательства.

Особенность современного этапа заключается в повышенном внимание к методологическим принципам налоговой политики, что предполагает формулирование цели и рациональное применение различных инструментов.

Рисунок 5 Принципы налоговой политики в связке с принципами налогообложения.

2 Анализ проблем реформирования налоговой системы России

2.1 Особенности действующей системы налогообложения России в системе налоговой политики

Налоговая система является неотъемлемой частью механизма реализации федеративных отношений, формируя финансовую основу деятельности федеральных и субфедеральных органов государственной власти. Особенности налоговой системы федеративного государства вытекают из характера федеративных отношений и структуры их взаимосвязей. Конституционное закрепление двух самостоятельных уровней государственной власти предопределяет иерархическую (децентрализованную) структуру налогово-бюджетной системы.

В целом многочисленные исследования по этой проблеме можно разделить на три группы. К первой группе относятся работы С. Баткибекова, А. Васильевой, С. Глазьева, Е. Гурвич, П. Кадочникова, Е. Королева, Б. Куникеева, Д. Львова, Д. Некипелова, В. Панскова, Ю. Петрова, Н. Потехина, А. Самохвалова, С. Синельникова-Мурылева и др., в которых рассматриваются проблемы налогового федерализма с точки зрения повышения фискаль- ной эффективности отечественной налоговой системы. Данные исследования опираются как на теоретические работы по оптимальному налогообложению, так и на практический опыт, накопленный различными странами

Рисунок 6 Особенности налоговой системы РФ

Приходится констатировать, что значение федеральных налогов и сборов является доминирующим при формировании доходов не только федерального бюджета, но и региональных и местных бюджетов». Налоговый федерализм является, прежде всего, системой налоговых отношений между федеральным центром и элементами федерации, призванной обеспечить эффективную реализацию своих полномочий каждым уровнем власти при повышении налоговой самообеспеченности территорий федеративного государства. Такая система налоговых отношений должна быть выстроена с учѐтом политических и экономических интересов Федерации, регионов и муниципальных образований. 11, С.106

Налоговый федерализм является преломлением принципа федерализма, закрепленного в Конституции РФ, и проявляется в сфере финансово- правовых отношений. Сущность налогового федерализма лежит не только в плоскости взаимоотношений между бюджетами различных уровней бюджетной системы, но также и в плоскости взаимоотношений между государством и его гражданами, которые возникают при организации налоговых поступлений в доходные части бюджетов бюджетной системы.

Рисунок 7 Динамика налоговых поступлений в бюджетную систему РФ 31, С.21

Современное понимание налоговых отношений между налогоплательщиками и государством предполагает их восприятие как своего рода контрактных, при котором государство призвано производить общественные блага, защищать и гарантировать права и законные интересы налогоплательщиков, а те, в свою очередь, добросовестно исполняют свои налоговые обязанности, подчиняясь правилам государственной формы существования общества.

Таким образом, сформировавшаяся в Российской Федерации на данный момент налоговая система в целом выполняет свою главную функцию, заключающуюся в создании материальной базы в виде централизованных и децентрализованных фондов публичных денежных средств (налоги играют ведущую роль в формировании доходной базы практически любого бюджета бюджетной системы РФ), используемых для обеспечения деятельности государства. Однако при этом она не предоставляет должной самообеспеченности значительной доли субъектов РФ и подавляющего числа муниципальных образований, не способствует диверсификации экономики.

Как считают многие учёные и авторы, современная налоговая система Российской Федерации, является более значимым механизмом регулирования экономики, которая не в полной мере соответствует условиям рыночных отношений и служит неэффективной и неэкономичной. Она выступает по своей сути грабительской, а также громоздкой, сложной и весьма запутанной как по исчислению налогов, так и по документированию, составлению отчётности и компьютеризации (Приложение А) [27].

Из приведённых данных в приложении видно, что каждый год виден рост налоговых доходов консолидированного бюджета в общем, так и большинство статей его налоговых доходов. Так стабильный рост наблюдается по последующим статьям доходов -налоги на: прибыль организаций, доходы физических лиц, добавленную стоимость, имущество юридических лиц, платежи за пользование природными ресурсами. По большинству иных статей доходов также виден рост, но с малыми колебаниям, и, что взаимосвязано, прежде всего с видоизменениями в бюджетно- налоговой политике, которые происходят на современном этапе.

Рассмотрим динамику налоговых поступлений в бюджетную систему РФ за период 2014-2016 гг. представленную в Приложении Б, [15, с.162].

На основании представленных данных можно заключить, что общая величина налоговых поступлений в прошлом 2016 г. увеличилась и составила 11327, 2 миллиарда рублей в сравнении с 2015г. Увеличение абсолютной суммы налоговых поступлений произошло по всем видам бюджетов. Темп роста поступлений в консолидированный бюджет Российской Федерации за данный период составил 103, 3 %, в том числе.

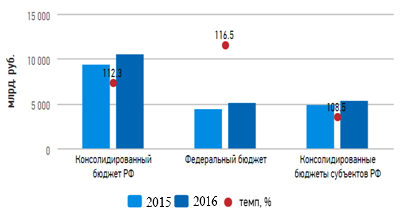

Рассмотрим динамику поступлений по уровням бюджета за 2015–2016гг. (рис 8) [11, с.138].

Рисунок 8 – Динамика поступлений по уровням бюджета за 2015–2016гг.

Как видно из рис.8, Консолидированный бюджет в 2016 году превысил показатель 2015 года на 112.3; Федеральный бюджет в 2016 году также превысил показатели 2015года; Консолидированные бюджеты в 2016г., также превысили показатели 2015года на 108.5

Покажем динамику поступлений по видам налогов в консолидированный бюджет РФ за 2015–2016гг. (рис.9) [18, с.33].

Рисунок 9 – Динамика поступлений по видам налогов в консолидированный бюджет РФ за 2015–2016гг.

Как видно из рис.9., НДПИ в 2016 году превысило показатели 2015 года на 114.7; НДФЛ в 2016 году ненамного превысило показатель 2015года на 107; Налог на прибыль в 2016году превысил показатель 2015года на 115.6; НДС в 2016 году превысило показатель 2015 года на 116.9; Имущественные налоги чуть выше опередили в 2016 году показатели 2015 года на 105.5; Акцизы в 2016 году показатели показатель выше чем в 2015 году на 104.7.

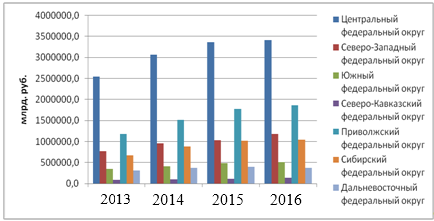

Проанализируем поступления по налоговым платежам в консолидированный бюджет РФ по регионам РФ за 2013-2016г. (Приложение В) [18, с.33].

Более наглядно динамика объёмов налоговых платежей представлена на рис. 2.3 [16, с.234].

Кроме показателей поступления налоговых платежей в бюджетную систему России, не менее значимо число неуплаченных налогов. Таким образом, видно, что за период 2013 – 2016 гг. прослеживается отрицательная тенденция по росту общей задолженности по налоговым платежам, так задолженность за данный период выросла на 14, 1 %. в том числе по местным налогам на 47, 2 %, по налогам со специальным налоговым режимом на 37, 3 %, по региональным налогам на 24, 2 %, по федеральным налогам на 10, 3 %.

За рассматриваемый период тенденцию к понижению имели лишь налоги, сборы, а также регулярные платежи за пользование природными ресурсами и остальные федеральные налоги, и сборы.

Рисунок 10 – Динамика поступлений налоговых платежей по регионам РФ

Как показывает рисунок 10, за рассматриваемый период тенденцию к понижению имели лишь налоги, сборы, а также регулярные платежи за пользование природными ресурсами и остальные федеральные налоги, и сборы.

Рассмотрим задолженность по налоговым платежам в бюджетную систему России по видам налогов (Приложение Г) [31].

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения, в консолидированный бюджет РФ на 2016г. составляет 831, 3 миллиарда руб. По сравнению с 2015г. она увеличилась на 7, 9 %, в том числе по налогу на добычу полезных ископаемых - на 18, 2 %, налогу на добавленную стоимость - на 13, 0 %, налогу на прибыль организаций и акцизам - уменьшилась на 14, 3 % и 9, 9 %.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 2016г. составляет 338, 6 миллиарда руб.,и увеличилась в сравнении с 2015г. на 2, 9 %.

Рассмотрим показатели исполнения консолидированного бюджета, в млн. руб. Московской области. Наибольшее сокращение объёма поступлений произошло по единому налогу на вменённый доход для отдельного вида деятельности. Так темп роста объёма поступлений по данному налогу в 2016 году составил всего 84, 3 %, что на 15, 7 % меньше чем в 2014 году. Поступления по акцизам по подакцизным товарам (продукции), производимыми на территории Российской Федерации уменьшились на 2, 9 %.

Таким образом, в целом работу по исполнению консолидированного бюджета за рассматриваемый период можно оценить позитивно.

Множество льгот по видам налогов для разных групп субъектов налога, всевозможных дополнений, а также поправок и изменений, которые вносятся законодательными органами и ведомствами, порождает много актов и инструкций. Данное не содействует пониманию системы субъектами налога, а наоборот приводит к усложнению обработок больших потоков налоговой информации, приводит к усложнению процесса сбора и хранения информации, в том числе с использованием компьютерной техники, требует увеличения штатного состава налоговых служащих и силовых структур, увеличения расходов на содержание аппарата, закупки и обслуживание аппаратуры, что делает налоговую систему неэкономичной. Большое налоговое бремя, возлагаемое на субъекты налога, служит главным мотивом ухода субъектов налога от уплаты налогов и также сборов.

Концентрация основных сумм налоговых платежей в федеральном бюджете, а также внебюджетных фондах не заинтересовывает территориальные образования регионов в их экономическом развитии (развитии инфраструктуры регионов), не стимулирует процесс изъятия доходов у субъектов налога в пользу бюджета региона. Более того, само законодательство не содействует данному в той его части, что множество субъектов налога как производителей товаров уплачивают налоги не по месту реализации деятельности, а по месту регистрации юридических лиц.

2.2 Характеристика и анализ поступления основных налогов в бюджет Российской Федерации в 2014-2016 гг.

Налоговые поступления являются основным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны.[38]

Наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2014-2016гг. Так, в 2014 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2016 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2014-2016гг (таблица 1).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2016 году - 3 908,94 млн. руб.

Таблица 1

Задолженность в федеральный бюджет по видам налогов за 2014-2016 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2014 |

2015 |

В % к 2014 |

2016 |

В % к 2015 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

Таблица составлена авторами на основе данных источника [39].

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2015 году на 11,6%, а в 2016 году на 21, 5%.

В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2015 по отношению к 2014 году уменьшилось на 52%, однако, уже в 2016 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2015 и 2016 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2015 и 2016 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки [40].

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ [41]. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами [42].

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

2.3 Сравнительный анализ европейского опыта формирования налоговой политики

Изначально в 1952 г. - Европейский Союз возник как Европейское сообщество угля и стали (ЕСУС). В его состав входило шесть стран-основательниц: Франция, Германия, Италия, Бельгия, Нидерланды и Люксембург. В 1958 г. Эти же страны основали Европейское Экономическое Сообщество (ЕЭС) и Европейское сообщество по атомной энергии (ЕВРАТОМ). Но Европейское Сообщество, как называет себя объединение трех сообществ с 1960-х годов, никогда не подразумевало собой эксклюзивный клуб, а всегда раскрывало двери для стран всей Европы.

Несколько лет спустя к ЕС присоединились другие государства. В расширении Европейского Союза можно выделить четыре этапа:

· Расширение в западном направлении с 1973 г. за счет присоединения Дании, Ирландии и Великобритании;

· Расширение в южном направлении с 1981 и 1986 гг. за сет присоединения Испании, Португалии и Греции;

· Расширение в северном направлении с 1995 г. за счет присоединения Австрии, Финляндии и Швеции;

· Расширение в восточном направлении с 2004-2007 гг. за счет присоединения: Чехии, Словакии, Венгрии, Словении, Кипра, Мальты, Латвии, Румынии, Эстонии, Литвы и Болгарии.

С 1 июля 2013 года в состав Европейского Союза вступила Хорватия.

Европейские законодательные органы исходят из принципа признания суверенитета государств-членов на сбор на своей территории налогов и формировании собственного бюджета.

В Европе достаточно сложно встретить, например, абсолютно стандартизированные механизмы налогообложения тех или иных видов доходов, не говоря уже о налоговых ставках и преференциальных режимах.

Более того, встречаются совершенно уникальные налоговые режимы и правила. Например, режим « смешанной компании » в Швейцарии, налоговые системы Монако или Эстонии, правила определения резидентного статуса физических лиц в Великобритании и др.

В то же время различия налоговых систем европейских стран создают условия для так называемой налоговой конкуренции юрисдикции за создание наиболее привлекательных условий для частного капитала. Поэтому инвестиционный выбор тои или иной страны зависит не только от уровня налоговой нагрузки, но и от удобства налогового администрирования, прозрачности и стабильности налоговой системы 40, С.156.

Основными налогами с точки зрения объема налоговых поступлений являются: налог на добавленную стоимость (НДС), подоходный налог (налог с физических лиц), налог на прибыль (доход). Указанные налоги по отношению ко всем налоговым поступлениям в большинстве стран составляют более 65 процентов. В государствах, обладающих значительными запасами сырьевых ресурсов, немалую долю занимает также налог на добычу полезных ископаемых (НДПИ).

Рассмотрим налог на добавленную стоимость (НДС).

Ставки НДС в Евросоюзе каждая страна устанавливает самостоятельно. Законодательство Евросоюза не устанавливает единые для всех членов сообщества ставки, а только лишь минимальный лимит основной ставки налога. Экономический кризис активизировал налоговые поиски большинства стран Европы, налоговые ставки на добавленную стоимость меняются последние годы часто, и эта тенденция имеет свое продолжение.

В ЕС принято минимальное ограничение основной (стандартной) ставки - она должна составлять не менее 15%. На ряд льготных товаров разрешены сниженные ставки НДС, сумма которых не должна быть ниже 5%. В виде исключения на некоторые группы товаров разрешены очень низкие ставки вплоть до 0%.

Ниже размещена таблица со ставками НДС для большинства европейских стран.

Таблица 2 40, С.158

Ставки НДС в странах-участницах ЕС 2016 год

|

Страна |

Основная ставка, % |

Сниженная ставка, % |

Сверхсниженная ставка, % |

Компромиссная ставка, % |

|

Венгрия |

27 |

18 |

5 |

- |

|

Дания |

25 |

- |

- |

- |

|

Хорватия |

25 |

13 |

5 |

- |

|

Норвегия |

25 |

15 |

8 |

- |

|

Румыния |

24 |

9 |

5 |

- |

|

Финляндия |

24 |

14 |

10 |

- |

|

Ирландия |

23 |

13,5 |

9 |

4,8 |

|

Португалия |

23 |

13 |

6 |

- |

|

Италия |

22 |

10 |

4 |

- |

|

Словения |

22 |

9,5 |

- |

- |

|

Бельгия |

21 |

12 |

6 |

- |

|

Нидерланды |

21 |

6 |

- |

- |

|

Латвия |

21 |

12 |

- |

- |

|

Литва |

21 |

9 |

5 |

- |

|

Чехия |

21 |

15 |

10 |

- |

|

Испания |

21 |

10 |

4 |

- |

|

Франция |

20 |

10 |

5,5 |

2,1 |

|

Австрия |

20 |

12 |

10 |

- |

|

Великобритания |

20 |

5 |

0 |

- |

|

Болгария |

20 |

9 |

- |

- |

|

Словакия |

20 |

10 |

- |

- |

|

Германия |

19 |

7 |

- |

- |

|

Кипр |

19 |

9 |

5 |

- |

|

Черногория |

19 |

7 |

- |

- |

|

Мальта |

18 |

7 |

5 |

- |

|

Люксембург |

15 |

12 |

6 |

3 |

В таблице 2 заметно, что самые высокие ставки НДС в Венгрии (27%). Второе место делят Хорватия, Норвегия и Дания (25%). Третье место занимают Румыния и Финляндия (24%).

Самая низкая ставка НДС в Люксембурге (15%).

Очевидным является тот факт, что в мире самые высокие ставки НДС имеют страны, в которых уровень жизни населения наиболее высокий. Учитывая это, необходимо знать, что НДС изначально увеличивает цены на продукты и услуги, и оказывает основную тяжесть на малообеспеченные слои населения. Не случайно, что на сегодняшний день в большинстве государств региона национальным законодательством предусмотрены льготы на ряд товаров и услуг, относящихся к социально значимым.

В большинстве стран Евросоюза в налоговом законодательстве присутствуют пониженные, очень пониженные и компромиссные ставки.

Например, в Румынии сниженная ставка НДС составляет 9%. Она применяется при предоставлении следующих услуг или доставке товаров:

· допуск во дворцы, музеи, мемориалы, исторические памятники. Архитектурные и археологические памятники, зоопарки, ботанические сады, ярмарки, выставки;

· доставка книг, газет и журналов, школьных учебников, за исключением предназначенных только для рекламы;

· доставка всех видов протезов, за исключением зубных;

· доставка ортопедических товаров;

· медицинские препараты, включая препараты, применяемые в ветеринарии;

· гостиничный сектор, а также аренда земли для кемпингов.

В Германии допустимо применение пониженных ставок размером до 7% (в отношении прибыли от реализации товаров первой необходимости и гостиничных услуг) и 0% (в отношении прибыли от экспорта или внутрисоюзных поставок).

В Чехии пониженная ставка НДС предусмотрена для основных продуктов питания, лекарств, печатной продукции, медицинского оборудования, отопления, социального жилья. Нулевая ставка предусмотрена для экспорта товаров, поставок внутри Евросоюза, международные транспортные услуги.

Налог на доходы с физических лиц

Подоходный налог граждан также является существенной составной частью налоговой системы государств, призванной выполнять не только фискальную функцию, но и содействовать решению стоящих социально-экономических задач. В этой области налоговая политика должна способствовать развитию экономики и человека, обеспечивать сбалансированность частных интересов и интересов государства, созданию действенной системы социальных гарантий для населения, сокращению образовавшегося за последние два десятилетия значительного разрыва между уровнем потребления наиболее богатой и менее обеспеченной группами населения.

Если рассматривать шкалу налогообложения, то можно отметить плоскую и прогрессивную.

Единая (плоская) шкала налогообложения означает налог, который взимается по единой ставке при любом уровне дохода -- единая ставка подоходного налога. Такая налоговая система часто обсуждается в качестве альтернативы прогрессивному налогообложению.

Прогрессивная шкала налогообложения -- налоговая система, которая построена на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика.

Сторонники единой ставки налогообложения убеждены, что если люди могут сохранить большую часть своего более высокого дохода, то они имеют больше стимулов к работе. При таком раскладе стимулируется экономический рост.

Подоходный налог был введен в 1842 году в Великобритании, в 1891 году -- в Германии, в 1914 году -- во Франции.

Среди государств, которые входят в состав Организации экономического сотрудничества и развития (ОЭСР) или ведут переговоры о вступлении, плоская шкала налогообложения действует в Венгрии и странах Балтики. Словакия также имела плоскую шкалу, однако ввела прогрессивный налог с 2013 года. Эта система налогообложения используется в основном в небогатых странах Европы и бывших советских республиках, а также в некоторых развивающихся странах.

Плоская шкала подоходного налога существует в Латвии, Чехии, Литве, Эстонии, Болгарии, Румынии.

Во Франции введена экстремально прогрессивная шкала. Люди, у которых низкий доход освобождаются от налога вовсе. Годовые доходы в пределах 5963 евро облагаются по ставке 0 %; годовые доходы от 5963 евро до 11896 евро -- по ставке 5,5 %; годовые доходы в части от 11 897 евро до 26 420 евро -- по ставке 14 %; доходы в части от 26 421 евро до 70 830 евро -- по ставке 30 %; от 70 831 до 150 000 евро -- по ставке 41 %; от 150 001 до 1 000 000 евро -- по ставке 45 %.

В разгар президентской предвыборной кампании во Франции лидер социалистов Франсуа Олланд предложил в целях преодоления дефицита бюджета повысить с 2013 года ставку подоходного налога до 75% для граждан, зарабатывающих более миллиона евро в год. Новые нормы налогообложения были включены в бюджет на 2013 год.

Проект Олланда спровоцировал настоящий "исход" состоятельных людей из Франции.

В Германии также действует прогрессивная система налогообложения. Не облагаемый налогом минимум дохода на одного человека составляет 8,13 тысячи евро в год. Начальная ставка подоходного налога -- 14%. Для налогоплательщиков с годовым доходом свыше 52,88 тысячи евро ставка составляет 42%. Доход свыше 250,7 тысячи евро облагается по максимальной ставке -- 45%.

Подоходный налог в Великобритании имеет прогрессивную шкалу. С 2012 года повысился потолок не облагаемого налогом годового дохода -- с 8,1 тысячи до 9,2 тысяч фунтов. Предельная ставка подоходного налога для тех, кто зарабатывает более 150 тысяч фунтов в год, была снижена с 50 до 45%. В Великобритании одна из самых высоких предельных ставок подоходного налога среди развитых стран. Она уступает только Швеции (56,6%), Бельгии (53,7%), Дании (52,2%), Нидерландам (52%) и Франции (75%).

Небольшие колебания по ставкам подоходного налога произошли в Швеции (0,2%), Дании (0,3%), Италии (0,6%) Налоги на прибыль компаний

Налог на прибыль (в ряде стран - корпоративный налог), является, наряду с другими налогами, средством для наполнения государственного бюджета, также исполняет роль одного из главных инструментов регулирования развития приоритетных для государства экономических отраслей.

Таблица 3

Рейтинг государств, входящих в состав Евросоюза, по уровню ставок налога на прибыль компаний 2016 год 40, С.157

|

Страна |

Максимальная ставка подоходного налога в 2016 году,% |

Изменения за последние 3 года |

Чистый доход жителей в 2015 году, в среднем за месяц, $ |

|

Австрия |

50 |

0 |

3082 |

|

Бельгия |

53,7 |

0 |

3024 |

|

Болгария |

10 |

0 |

405 |

|

Великобритания |

45 |

-5 |

3576 |

|

Венгрия |

16 |

-4,3 |

723 |

|

Германия |

47,5 |

0 |

3071 |

|

Греция |

46 |

-3 |

1727 |

|

Дания |

55,6 |

0,2 |

3678 |

|

Ирландия |

48 |

0 |

2961 |

|

Испания |

52 |

7 |

2257 |

В целом результаты таблицы 3 показывают, насколько прибыль, то есть основная цель любой предпринимательской деятельности, подвержена налоговому давлению со стороны различных государств. Уровень ставки налога на прибыль не является однозначной характеристикой уровня налоговой нагрузки и степени стимулирования бизнеса со стороны того или иного государства, поскольку бизнесмены различных стран могут в значительной мере подвергаться фискальному давлению за счет других налогов. Вместе с тем определенные выводы из анализа всех стран ставки налога на прибыль сделать можно. По результатам рейтинга мы видим, что в лидерах оказались государства, где достаточно высокий уровень экономического развития и высокая социальная нагрузка на бизнес, а также наиболее проблемные государства Еврозоны, испытывающие проблемы с дефицитом бюджета. Замыкают рейтинг в основном государства, где экономика находится на стадии развития, в которых налоговые стимулы для компаний более важны, а также страны, в которых рост налоговой нагрузки на прибыль может привести к существенному оттоку бизнеса в «теневой» сегмент экономики.

Лидером по уровню корпоративного налога на прибыль является Франция со ставкой в 38%, второе место занимает Мальта с 35%, и замыкает тройку Бельгия со ставкой налога в 34%. В пятерке лидеров рейтинга также Португалия и Италия, где налог на прибыль компаний составляет 31.5% и 31.4% соответственно.

Средний уровень налога на прибыль компаний по Европе составил 21.9%.

Самый низкий налог на прибыль в Болгарии - ставка налога в этой стране равняется 10%. У популярного среди бизнесменов Кипра налог на прибыль немного больше -- 12.5%. В число стран с самыми низкими налогами попали также Ирландия (12.5%), Латвия и Литва - в этих странах налог составляет 15%.

По росту ставки корпоративного налога на прибыль в течение трёх последних лет лидируют Греция с ростом ставки на 6 п.п., которая таким образом решала свои бюджетные проблемы, и Франция на 3.6 п. п. Всего с 2011 года увеличили ставку 6 стран из 28 представленных в рейтинге. Снижение ставки наблюдалось у 6 стран, максимальным оно было у Финляндии - на 6 процентных пунктов.

Если говорить о результатах рейтинга в целом, то можно выявить тот факт, что налог на прибыль, по крайней мере, не является «тормозом» для экономики страны. В развитых государствах Европы его уровень выше, чем у более слабых экономик.

Налог на недвижимость.

Для того чтобы понять как проблема налогообложения недвижимости решается в Евросоюзе, важно проанализировать характерные особенности этой системы в развитых странах.

Расчет налога на недвижимость в разных странах ведется по своим правилам, а разница в выплатах существенно отличается.

Так, в большинстве стран он рассчитывается на основе оценочной стоимости недвижимого имущества (Швейцария, Швеция, Дания, Голландия), в Польше, Словакии, Чехии и частично Венгрии взимается плата за квадратный метр, а в Великобритании и Франции расчет ведется согласно фиксированной плате, размер которой устанавливают муниципалитеты. Такого налога нет только на Мальте и в Ирландии, а в остальных странах Евросоюза, как правило, налог на недвижимость уплачивается раз в год и минимальная ставка не превышает 1%.

Ежегодный налог на недвижимость в Польше устанавливается местным налоговым органом, однако следует отметить, что размер ставки зависит от месторасположения и типа недвижимости, и для жилых помещений составляет приблизительно 0,13-0,20 евро за кв. м.

Так, ежегодный налог на недвижимость в Германии налагается органами местного самоуправления на недвижимое имущество, вне зависимости от его назначения, и объединяется с земельным налогом. Рассчитывается он следующим образом: 0,35% от оценочной стоимости умножаются на коэффициент, который варьируется в зависимости от населенного пункта, и может составлять от 280 до 600%. К примеру, коэффициент налога на недвижимость в Берлине, по данным издания Immоbilien-Newstiсker, составляет 8,10, а в Дюссельдорфе - 4,40. В силу этого обстоятельства конечная ставка может составлять 0,98% - 2,1% налоговой стоимости имущества, однако в среднем обычно не превышает 1,5%. 52, С.93

Налогообложение недвижимости, которое основано на оценочной стоимости, также применяется в Швеции, где квартиры в многоквартирных домах не считаются недвижимостью, а почти все земельные участки с жилыми зданиями усадебного типа на одну или две семьи находятся в частной собственности. Налоговая ставка в Швеции составляет 1,3% на дома, разделенные на арендуемые квартиры и блоки квартир, 1,0% на помещения, используемые в коммерческих целях и 0,5% на промышленную собственность. Из возможных льгот можно отметить то, что новые жилые помещения освобождаются от налога на первые 5 лет эксплуатации, а на следующие 5 лет ставка снижается на 50%.

В целом, составляя основную статью доходов бюджетов местных органов власти, налог на недвижимость выполняет важные функции и способствует развитию местных рынков недвижимости, препятствует концентрации квартир и домов у ограниченного числа лиц, а также исключает возможность собственника скрыть их от налогообложения.

2.4 Проблемы и ограничения развития налоговой политики

Говоря о проблемах современной налоговой политики Российской Федерации, в первую очередь, необходимо отметить проблему налогового администрирования -налоговая система Российской Федерации всё также остаётся весьма громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчёта, наличие большого числа бюрократических процедур приводят к существенному увеличению трудоёмкости, как налогового учёта, так и налогового инспектирования.

Разрешение проблем стимулирующего воздействия системы налогообложения на экономическую деятельность предприятий, развитие производства, а также экономическое развитие государства в общем служат в нынешнее время одной из первоочередных задач России.

Эффективность налогообложения состоит в последующем [23, с.33]:

а) для страны -в увеличении доходов бюджета за счёт налоговых поступлений и развитии налогооблагаемой базы;

б) для хозяйствующего субъекта -в получении максимально возможного дохода (прибыли) при минимизации налогового платежа;

в) для населения -в получении достаточного дохода для существования при уплате установленных налогов, за счёт каких страна предоставляет нужные социальные услуги.

Доходы федерального бюджета за 2013 год, по предварительным данным Минфина России, составляли 1929, 9 миллиарда руб., либо 23, 1% ВВП, что на 0, 7 п.п. ВВП ниже величины за аналогичный период 2015 года [30, с.81].

Общий объём налоговых и прочих платежей, администрируемых ФНС России, составлял 934, 2 миллиарда руб., в 2014 г., либо 10, 9 % ВВП, что полностью соответствует показателю доходов, администрируемых ФНС России, в процентах ВВП в 2015 г. Доходы, которые администрируемы ФТС России, поступили по итогам 2014 года в объёме 655, 0 миллиарда руб., либо 8, 0 % ВВП (11, 3 % ВВП в 2012 г). Доходы, которые администрируемы иными администраторами, за отчётный период 2014 года составляли 340, 7 миллиардов руб., либо 4, 1% ВВП (1, 6 % ВВП) [14, с.410].

Поступление доходов в январе-марте составляло 25, 8 % от объёма доходов федерального бюджета, учтённого при выработке поправок в закон о федеральном бюджете на 2014 год и плановый период 2015 и 2016 годов. Более существенным факторам, который оказал отрицательное воздействие на доходы федерального бюджета, в первую очередь, является падение мировых цен на энергоносители на фоне понижения физобъёмов добычи, а также экспорта нефти и газа. Цена нефти в 2015 г., снизилась более чем в два раза в сравнении с аналогичным показателем 2014 года и составляла 43, 0 доллара за баррель. Вместе с этим произошло существенное понижение импорта. Налоговые реформы, которые связаны с понижением налоговой нагрузки тоже содействовали сокращению доходов федерального бюджета в 2016 году [30, с.81].

С учетом исполнения бюджета по доходам и расходам дефицит федерального бюджета в 2015 году составил -50, 5 миллиарда рублей или -0, 6 % ВВП (в аналогичном периоде 2014года 600, 0 миллиардов руб., либо 6, 7 % ВВП) [9, с.75].

В 2015году существенный объём поступлений, в соответствии с предварительными данными Минфина России, обеспечили «иные федеральные органы» - 340, 7 миллиардов руб., что составляет 19, 7 % от общего объёма доходов, которые поступили за данный период. Основной их частью является процентный доход за пользование денежными средствами, которые размещены на счетах в зарубежной валюте, открытых в ЦБ РФ для учёта средств Резервного фонда и Фонда национального благосостояния, в сумме 205, 1 и 66, 0 миллиарда рублей. Без учёта данных средств, поступление доходов по иным администраторам в 2015 году составляли 104, 7 миллиарда руб., что ниже доходов за 2014 год на 44, 7 миллиарда руб., [17, с.316].

При формировании проекта бюджета учитывалось налоговое законодательство, которое действует на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, которые предусматривают внесение видоизменений и дополнений в законодательство РФ о налогах и сборах.

Таким образом, налоговый механизм служит более действенным и результативным рычагом правительственного регулирования. С этого, в какой степени результативной станет налоговая концепция государства, находится в зависимости и результативность функционирования государства и общенародного хозяйства в целом.

Таким образом, к одному из важных направлений налоговой политики в долгосрочной перспективе относится поддержание такого уровня налоговой нагрузки, какой, с одной стороны, не создавал бы препятствия для устойчивого экономического роста и, а с иной стороны, - отвечал бы потребности в бюджетных доходах для предоставлений важных государственных услуг. Данный приоритет определён в Концепции долгосрочного социально- экономического развития Российской Федерации на период до 2020 г., разработанной Минэкономразвития. Концепция гласит, что главное стратегическое направление в области налоговой политики есть усиление стимулирующего воздействия налоговой системы на развитие экономики непосредственно при одновременном исполнении фискальной функции [26].

1.Налог на прибыль организаций:

В среднесрочной перспективе обязаны быть приняты дополнительные меры в сфере совершенствования налогообложения прибыли, а именно:

-в рамках проведения амортизационной политики предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы, а также определения норм амортизации для данных групп;

-требуют видоизменений нормы, которые направлены на сокращение возможностей минимизации налогообложения, которые связаны с переносом на будущее убытков поглощаемых либо приобретаемых компаний.

2. Совершенствование НДС

В плановом периоде предполагается продолжить работу по совершенствованию НДС, с тем, чтобы данный налог, оставаясь одним из более немаловажных источников дохода бюджета, не был слишком обременительным для налогоплательщика с точки зрения администрирования.

3. Совершенствование акцизного налогообложения

В ближайшем будущем будут внесены ряд поправок, которые будут направлены на уточнение действующего порядка налогообложения с целью повышения его результативности.

4. Налог на доходы физических лиц

В плановом периоде в порядок налогообложения доходов физических лиц (НДФЛ) предполагается внести последующие видоизменения:

-предполагается упрощение порядка заполнения налоговой декларации;

-в целях соответствия текущей экономической ситуации требуется индексация предельного размера суточных, которые будут облагаться НДФЛ, согласно прогнозному значению инфляции и курса рубля к основным мировым валютам;

-в среднесрочной перспективе нужно уточнить определение налогового резидентства физических лиц, рационально предоставление возможности определения налогового резидентства на основании центра жизненного интереса физических лиц;

5. Совершенствование водного налога

В целях стимулирования рационального использования водных объектов хозяйствующими субъектами нужны последующие видоизменения:

-требуется индексация ставок водного налога, какую с учётом общеэкономической ситуации рационально осуществлять не ранее следующего 2018г.;

-в рамках совершенствования налога на имущество организаций будет рассмотрен вопрос о целесообразности временного освобождения от налога на имущество организаций вновь вводимых объектов транспортной инфраструктуры, строительство каких осуществлялось, в том числе, за счёт средств федерального бюджета.

ЗАКЛЮЧЕНИЕ

Современная налоговая система нашей страны полностью регулируется НК Российской Федерации, который систематизирован законодательным актом, призванным обеспечивать комплексный подход к разрешению проблем налогового права и который является инструментом реализации ключевых задач в сфере налоговой политики.

Налоговая система является системой экономико-правовых отношений среди государства и хозяйствующими субъектами, которые возникают по поводу формирования доходной части государственного бюджета с помощью отчуждения части дохода собственников, посредством системы законодательно установленного налога и сбора, и прочего обязательного платежа, исчисления, уплаты и контроля за поступлением каких осуществляется по единой методологии налогообложения, выработанной в этом обществе.

Реализуя налоговое регулирование, Россия проводит всесторонний анализ экономических систем, а также осуществляет налоговый контроль. Потому налогам присуща контрольная функция, способствующая количественному и также качественному отражению хода распределительного процесса, позволяющая контролировать полноту и своевременность налогового поступления в бюджет и в конечном счёте позволяет определить надобность реформирования налоговой системы. По своей структуре, а также принципам налогообложения нынешняя российская налоговая система в основном отображает общераспространённые в мировой практике налоговые системы.

Налоговый механизм служит более действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система страны, зависит и эффективность функционирования государства и народного хозяйства в общем.

К одному из важных направлений налоговой политики в долгосрочной перспективе относится поддержание такого уровня налоговой нагрузки, какой, с одной стороны, не создавал бы препятствия для устойчивого экономического роста и, а с иной стороны, - отвечал бы потребности в бюджетных доходах для предоставлений важных государственных услуг. Данный приоритет определён в Концепции долгосрочного социально- экономического развития Российской Федерации на период до 2020 г., разработанной Минэкономразвития. Концепция гласит, что главное стратегическое направление в области налоговой политики есть усиление стимулирующего воздействия налоговой системы на развитие экономики непосредственно при одновременном исполнении фискальной функции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Официальные материалы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // СЗ РФ 2016. N 317, ст. 1036.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 30.11.2016) // СЗ РФ 2016. N 421, ст. 239.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 02.10.2016) // СЗ РФ 2016. N 1270, ст. 418.

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016) и часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016) // СЗ РФ 2016. N 381, ст. 119.

- Федеральный закон от 06.08.2001 N 110-ФЗ (ред. от 24.11.2014) "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации// СЗ РФ 2016. N 1035, ст. 117.

Книги, статьи, материалы конференций и семинаров

- Абалкин Л. И. Экономическая энциклопедия / Науч. ред. Совет изд-ва «Экономика»; Ин-т экон. РАН. Гл. ред. Л. И. Абалкин. М.: Экономика, 2013.

- Абрамов М. Д. Вопросы совершенствования налоговой системы России. Налоговые споры: Теория и практика / М. Д. Абрамов – М.: Эксмо, 2015. - № 11. – 299.

- Акинин П. В. Налоги и налогообложение: учебное пособие / П. В. Акинин – М.: Аврора, 2013. – с. 166.

- Александров И. М. Налоги и налогообложение: учебн., для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям / И. М. Александров – М.: Пресс, 2013. – 83.

- Алиев Б.Х., Сулейманов М.М., Джамалова П.И. Формирование концепции налогового федерализма в России.//Финансы и кредит.- №16. - 2011. - С.7-12

- Арыкбаев Р.К., Набиев Р.А. Бюджетный федерализм и межбюджетные отношения. Вестник Астраханского государственного технического университета. - 2015. - №1. – С.134-137.

- Банхаева Ф. Г. Сравнительный анализ налоговых систем и его значение для совершенствования реформирования налогового законодательства / Ф. Г. Банхаева – М.: Налоговый вестник, 2016. - № 4. – с. 75.

- Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. -2011. -№9. – С.105

- Булатова, Ю. И. Формирование финансового потенциала инвестиционной деятельности субъекта Российской Федерации: автореф. дис. канд. экон. наук / Ю.И. Булатова. - Оренбург, 2016. - 21 с.

- Вещунова Н. Л. Налоги Российской Федерации / Н. Л. Вещунова – СПб.: Сфера, 2015. – с. 371.

- Винк А. А. Московский международный налоговый центр / А. А. Винк –М.: Экономика, 2013. № 1. – с.33.

- Гладкий Ю.Н., Чистобаев А.И. Основы региональной политики: Учебник. – Спб.: Изд-во Михайлова В.А.. - 2011. – 659 с.

- Григорьев К. С. Эффективность налоговой системы РФ на современном этапе / К. С. Григорьев – М.: Экономика, 2014. – с. 1028.

- Данные по формам статистической налоговой отчетности [электронный ресурс]. Режим доступа: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/fo... (дата обращения 20.09.2017)

- Денисенко Ю.Н. Актуальные аспекты фискального федерализма в системе налогообложения субъектов Российской Федерации. TERRA ECONOMICUS, 2016. - №4. – С.109-114.

- Доклад Министерства Финансов России «Проект Основных направлений налоговой политики на 2017 год и плановый период 2018 и 2019 годов (направленный в Правительство Российской Федерации и Государственную Думу Федерального Собрания Российской Федерации)» /© Консультант Плюс, 2016.

- Евстигнеева Е. Н. Налоги, налогообложение и налоговое законодательство / Евстигнеева Е. Н. - СПб: Наука, 2016. – с. 391.

- Еженедельник «Экономика и жизнь» № 12, ноябрь 2016.

- Жалонкина И. Ю. Анализ основных причин образования налоговой задолженности по СФО на современном этапе // Проблемы современной экономики. - 2011. - С. 71-73.

- Казаков В.В. Бюджетный федерализм в России: сценарии развития. Известия Томского политехнического университета. – 2014. - №4. – С.178-190.

- Камаев В. Д. Основы рыночной экономики. Национальная экономика в целом / В. Д. Камаев - М.: Инфра, 2015. – с. 410.

- Кашин В. А Налоговая система: как её сделать более эффективной? / В. А. Кашин – М.: Инфра, 2016. №11. – с. 162.

- Кашин В. А. Налоговая доктрина и налоговое право / В. А. Кашин – М.: Наука, 2015. №14. – с. 138.

- Колодина Е.А. Бюджетный федерализм как основа региональной экономической политики в современной России. Известия Иркутской государственной экономической академии. – 2014. - №6. – С.121-124

- Конторович В. И. Честный счет / В. И. Контрович – М.: Пресс, 2014. - № 3. – с. 316.

- Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. - 2016 - №8- С.21

- Лыкова Л. Н. Проблемы сбалансированности российской налоговой системы / Л. Н. Лыкова – М.: Аврора, 2017. – с. 72.

- Манасуева А.А., Аманжурова Д.М. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГОВ В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА 2013-2015 ГГ. // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 7(44) [электронный ресурс]. Режим доступа: https://sibac.info/archive/economy/7(44).pdf

- Пансков В. Г. О принципах налогообложения физических лиц / В. Г. Пансков – М.: Время, 2015. – с. 155.

- Пепеляев С. Г. К вопросу о налоговом законодательстве и налоговых отношениях / С. Г. Пепеляев – М.: Налоговый вестник, 2016. № 6. – с. 234.

- Попова Л. В. Налоговые системы зарубежных стран / Л. В. Попова – М.: Экономика, 2016. № 16. – 210.

- Починок А. П. Налоговая система России: от анализа проблем к их решению / А. П. Починок А.П – М.: Лепр, 2015. Т.1. – с. 230.

- Пушкарева В. М. История финансовой мысли и политики налогов / В. М. - М.: Экономика, 2017. – с. 200.

- Российский статистический ежегодник. 2016: стат. сб./ Росстат. - М., 2016.

- Сенчагов В. О формировании новой парадигмы фискальной политики // Вопросы экономики. - 2016. - N 6. - С.152-158.

- Сохан А. В. Светлое будущее в области налоговой политики / А. В. Сохан – М.: Пресс, 2016. №7 (октябрь-ноябрь). – с. 33.

- Трухин И. А. Налоговая система РФ в 2017 годах серьёзно не изменится / И. А. Трухин – М.: Аудит, 2016. – с. 81.

- Устинов Ю. А. Основные направления налоговой политики / Ю. А. Устинов – М.: Владос, 2015. №7. – с. 719.

- Фролов В. Н. Все болезни от нервов, а в экономике от налогов / В. Н. Фролов – М.: Время, 2013. № 12. – с. 182.

- Хейне П. Экономический образ мышления / П. Хейне - М.: Пресс, 2014. – с. 102.

- Черник Д. Г. Налоги в рыночной экономике / Д. Г. Черник - М.: Финансы, Дана, 2017. – с. 74.

- Черник Д. Г. О некоторых вопросах налогообложения / Д. Г. Черник – М.: Инфра, 2013. –с. 139.

- Черник Д. Г. Экономическое развитие и налоги / Д. Г. Черник – М.: Жизнь, 2013. № 1. – с. 261.

- Черник Д. Г. Экономическое развитие и налоги / Д. Г. Черник – М.: Слово, 2015. –с. 86.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2010. – 158 с.

- Шаталов С. Д. Государство и налогоплательщик: проблемы и перспективы-вы / С. Д. Шаталов – М.: Налоги, 2017. № 7. – с. 195.

- Шестопал В.Я. Налоговая политика государства: современная оценка и направления совершенствования // Ежегодник «Виттевские чтения». − 2017. − № 1. С. 93-94.

- Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с.

Приложение А

Динамика отдельных видов налоговых доходов в 2012-2016 годах в РФ (в текущих ценах, в млрд. рублей).

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Налоговые доходы всего в текущих ценах: |

3835,2 |

4942,2 |

7058,5 |

8690,8 |

10756,7 |

|

Налог на прибыль организаций |

536,5 |

877,6 |

1342,9 |

1680,6 |

2182,0 |

|

НДФЛ |

465,7 |

574,6 |

708,1 |

930,5 |

1276,6 |

|

НДС |

892,1 |

1079,7 |

1473,2 |

1611,0 |

2262,7 |

|

Акцизы |

357,7 |

248,0 |

254,7 |

280,6 |

264,4 |

|

Налоги на имущество юридических лиц |

147,8 |

147,8 |

254,1 |

320,9 |

421,2 |

|

Платежи за пользование природными ресурсами |

396,8 |

582,0 |

1002,6 |

1291,6 |

1327,5 |

|

Прочие налоги и сборы |

85,7 |

96,9 |

69,4 |

56,5 |

122,6 |

Приложение Б

Поступление налогов в бюджетную систему РФ

|

Вид бюджета |

2015 |

2016 |

Темп, % |

|

млрд. руб. |

|||

|

Консолидированный бюджет Российской Федерации |

10959, 3 |

11327, 2 |

103, 3 |

|

в том числе: |

|||

|

федеральный бюджет |

5166, 2 |

5368, 0 |

103, 9 |

|

консолидированные бюджеты |

5793, 1 |

5959, 2 |

102, 9 |

Приложение В

Поступления по налоговым платежам в консолидированный бюджет РФ по регионам РФ, в млрд. руб.

|

Регион |

2013 г. |

2014 г. |

2015г. |

2016 г. |

Темп роста, % (2016 г. к 2013 г.) |

|

Российская Федерация |

7662, 9 |

9719, 6 |

10958, 2 |

11325, 9 |

103, 4 |

|

Северо-Западный федеральный округ |

766510, 1 |

960791, 0 |

1029453, 2 |

1182217, 3 |

114, 8 |

|

Северо-Кавказский федеральный округ |

96846, 1 |

106057, 1 |

121311, 5 |

136268, 4 |

112, 3 |

|

Южный федеральный округ |

350850, 7 |

411108, 6 |

486685, 8 |

513260, 0 |

105, 5 |

|

Приволжский федеральный округ |

1185020, 5 |

1511660, 9 |

1775808, 0 |

1858737, 8 |

104, 7 |

|

Сибирский федеральный округ |

677124, 8 |

885594, 7 |

1016746, 2 |

1038564, 0 |

102, 1 |

|

Уральский федеральный округ |

2540286, 6 |

3067145, 2 |

2766578, 6 |

2813896, 8 |

101, 7 |

|

Центральный федеральный округ |

315246, 0 |

373325, 7 |

3365593, 7 |

3406793, 3 |

101, 2 |

|

Дальневосточный федеральный округ |

766510, 1 |

960791, 0 |

396015, 6 |

376115, 6 |

95, 0 |

Приложение Г

Задолженность по налоговым платежам в бюджетную систему России по видам налогов

|

Вид налогов |

2014г. |

2015г. |

2016г. |

Темп роста, % (2016г. к 2014 г.) |

|

Всего |

675, 3 |

728, 1 |

770, 3 |

114, 1 |

|

в том числе: |

||||

|

по федеральным налогам и сборам |

553, 2 |

591, 6 |

610, 2 |

110, 3 |

|

из них: |

||||

|

налог на прибыль организаций |

160, 8 |

174, 9 |

165, 6 |

103, 0 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

303, 9 |

318, 4 |

332, 6 |

109, 4 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

33 ,5 |

44, 7 |

60, 9 |

181, 8 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

5, 1 |

5 |

4, 6 |

90, 2 |

|

остальные федеральные налоги и сборы |

48, 8 |

47, 4 |

45, 6 |

93, 4 |

|

по региональным налогам и сборам |

77, 8 |

83, 7 |

96, 6 |

124, 2 |

|

по местным налогам и сборам |

26, 7 |

32, 5 |

39, 3 |

147, 2 |

|

по налогам со специальным налоговым режимом |

17, 7 |

20, 3 |

24, 3 |

137, 3 |

- Интегрированные коммуникации (ИК): опыт и перспективы (Концепция интегрированных коммуникаций: терминологический анализ понятия)

- Интернет-маркетинговые решения для канцелярского магазина

- Типологии сообщений интегрированных коммуникаций (Связи с общественностью)

- Основные структуры алгоритмов сравнительный анализ и примеры их использования (Методы описания алгоритмов)

- «Учет наличных денежных средств в кассе предприятия на примере « ООО «Авангард»»

- Учет вложений во внеоборотные активы при хозяйственном способе ведения работ (на примере ООО «ПРОМАВТО»)

- Человеческий фактор в управлении организации

- Выбор стиля руководства в организации (Понятие «Стиль руководства» и факторы формирования)

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы кадровой стратегии предприятий)

- «Менеджмент человеческих ресурсов»(Теоретические основы менеджмента человеческих ресурсов)

- Сущность оптовых ярмарок их функции и роль в товароснабжение

- РОЛЬ ЛИЧНОСТИ В ОРГАНИЗАЦИИ