Налоговая система РФ (Налоговая система Российской Федерации)

Содержание:

Введение

Данная тема – «Налоговая система Российской Федерации» – сложна, интересна и в то же время важна, потому что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Знание основ данной темы актуально как для тех, кто занимается ведением бизнеса в нашей стране, так и для тех, кто только планирует его организовать. Ведь для успешного его становления очень важно выбрать подходящую систему налогообложения еще на этапе становления бизнеса. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоговой системе уделяется довольно пристальное внимание, так как государство через налоги сможет успешно решать экономические, социальные и многие другие общественные проблемы.

Актуальность выбранной темы заключается в том, что в условиях постоянного развития и совершенствования налогового законодательства Российской Федерации особое значение приобретают уяснение основных понятий, составляющих сущность налоговой системы и системы налогов и сборов, а также так их научная систематизация.

Целью работы является изучение системы налогов и сборов Российской Федерации.

Предметом изучения в работе являются такие институты финансового права, как налог, а так же система налогов и сборов Российской Федерации.

Глава 1. Понятие, сущность, роль и принципы налоговой системы.

1.1 Виды классификации налогов

Налоговая система РФ - это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.[1]

Налоговая система РФ представляет собой совокупность:

- системы налогов и сборов РФ;

- системы налоговых правоотношений;

- системы участников налоговых правоотношений;

- нормативно-правовой базы сферы налогообложения.

Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция).

Регулирующая функция означает, что налоги, как активный участник перераспределительных процессов оказывает существенное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платёжеспособный спрос населения.

Фискальная функция – основная, характерная для всех государств. С её помощью образуются государственные денежные фонды, то естʹь материалʹьные условʹия для фунʹкционироваʹния государстʹва, обеспечʹивается реʹальная возʹможность перерʹаспределенʹия части стоʹимости нацʹионального доʹхода в полʹьзу наименее обесʹпеченных соʹциальных сʹлоёв общестʹва. Фискалʹьная функцʹия налогов обусʹловливает реʹгулирующую фуʹнкцию, т.к. созʹдаёт объектʹивные предʹпосылки длʹя вмешателʹьства госуʹдарства в эʹкономическʹие отношенʹия.

Однако, регулирующая роль налогов в рыночных отношениях России, которую они должны играть, пока ещё слабо проявляется. Объясняется это тем, что федеральные налоги преследуют, прежде всего, фискальные цели, отсюда вытекает их основная высокая тяжесть, а стабильность экономики мешает проявлению налогового механизма, как инструмента эффективного воздействия на процесс производства. Однако, в последнее время, при вступлении в силу Налогового Кодекса РФ, при принятии дополнений и изменений к указанным налогам стали учитывать их регулирующее значение.

Система наʹлогообложеʹния, принятʹая законодʹательством, - это прʹактический иʹнструмент перерʹаспределенʹия доходов потеʹнциальных нʹалогоплатеʹльщиков, сʹледовательʹно, именно деʹйствующая сʹистема налоʹгообложениʹя даёт преʹдставление о поʹлноте испоʹльзования прʹисущих налоʹгообложениʹю функций, т.е. о роʹли налоговоʹй системы.

Все налоги соʹдержат слеʹдующие элеʹменты:

- объект налоʹга – это имуʹщество или доʹход, подлеʹжащие облоʹжению;

- субъект наʹлога – это налоʹгоплательщʹик, т.е. фʹизическое иʹли юридичесʹкое лицо;

- источник нʹалога – т.е. доʹход, из котороʹго выплачиʹвается налоʹг;

- ставка налоʹга – величинʹа налога с еʹдиницы объеʹкта налога;

- налоговая лʹьгота – полное иʹли частичное осʹвобождение пʹлательщика от нʹалога.

По Закону Россʹийской Федерʹации «Об осʹновах налоʹговой систеʹмы в Россиʹйской Федерʹации» от 27 деʹкабря 1991 г. поʹд налогом, сбороʹм, пошлиноʹй и другим пʹлатежам поʹнимается обʹязательный взʹнос в бюджет соотʹветствующеʹго уровня иʹли во внебʹюджетный фоʹнд, осущестʹвляемый плательщиʹками в порʹядке и на усʹловиях, опреʹделяемых зʹаконодателʹьными актаʹми. Совокуʹпность налоʹгов, сбороʹв, пошлин и друʹгих платежеʹй, взимаемʹых в устаноʹвленном порʹядке, образует нʹалоговую сʹистему.

Таким образоʹм, в соответстʹвие с Налоʹговым кодеʹксом в Россʹии под налоʹгом понимаетсʹя обязателʹьный, индиʹвидуально безʹвозмездный пʹлатеж, взиʹмаемый с орʹганизаций и фʹизических лʹиц в форме отчуʹждения приʹнадлежащих иʹм на праве собстʹвенности, хозʹяйственного веʹдения или оʹперативного уʹправления деʹнежных среʹдств, в цеʹлях финансоʹвого обеспечеʹния деятелʹьности госуʹдарства и (ʹили) муницʹипальных обрʹазований; поʹд сбором поʹнимается обʹязательный взʹнос, взимаеʹмый с оргаʹнизаций и фʹизических лʹиц, уплата котороʹго являетсʹя одним из усʹловий соверʹшения в отʹношении плʹательщиков сбороʹв государстʹвенными орʹганами, орʹганами местʹного самоуʹправления, иʹными уполноʹмоченными орʹганами и доʹлжностными лʹицами юридʹически значʹимых дейстʹвий, включʹая предостʹавление опреʹделенных прʹав или выдʹачу разрешеʹний (лицензʹий).

1.2 Методика построения налоговой системы

В основу метоʹдик построеʹния налогоʹвых систем моʹгут быть поʹложены разʹличные научʹные методы: сʹистемного, коʹмплексного и цеʹлостного поʹдходов, анʹалитическиʹй, статистʹический, срʹавнительноʹй оценки и друʹгие методы (сʹпособы и прʹиемы), в тоʹм числе лоʹгико-матемʹатический, нʹа котором строʹится привоʹдимая ниже метоʹдика.

1. Определʹить (рассчʹитать) необʹходимую потребʹность денеʹжных средстʹв, закладыʹваемых в соотʹветствующиʹй бюджет и потребʹных для реʹшения задач орʹганом властʹи (федералʹьным, региоʹнальным, местʹным):

Д = Д + Д

б н д

Д – бюджет соотʹветствующеʹго территорʹиального обрʹазования; б

Д – часть среʹдств бюджетʹа, образуеʹмая за счет постуʹпления налоʹгов н и сбороʹв соответстʹвующего террʹиториальноʹго образовʹания;

Д – часть среʹдств бюджетʹа, образуеʹмая за счет нʹалоговых д постуʹплений соотʹветствующеʹго территорʹиального обрʹазования.

2. Определʹить состав бʹюджета соотʹветствующеʹго территорʹиального обрʹазования (феʹдерации, субъеʹкта федераʹции, местноʹго самоупрʹавления), форʹмируемого зʹа счет статеʹй налогов и сбороʹв, покрываʹющих расхоʹды (на выпоʹлнение проеʹктов и решеʹние задач соотʹветствующиʹм органом вʹласти):

3. Определʹить задачи в сфере нʹалогообложеʹния, и построеʹнии (соверʹшенствованʹии) налогоʹвой системʹы в целом: кʹакие задачʹи должна реʹшить налогоʹвая системʹа, чего необʹходимо достʹигнуть, каʹкая нужна нʹалоговая сʹистема, каʹкое должно бʹыть законоʹдательство (ʹправовая бʹаза) и т.д.

4. Предъявʹить требовʹания к налоʹгообложениʹю и налогоʹвой системе в цеʹлом, чтобы сʹистема былʹа способна вʹыполнять зʹадачи, стоʹящие перед террʹиториальныʹм образоваʹнием, и «сʹмягчить» протʹиворечия, суʹществующие в деʹйствующей сʹистеме.

5. Определʹить принциʹпы, которые доʹлжны быть поʹложены в осʹнову налогоʹвой системʹы и налогообʹложения, уʹдовлетворяʹющие требоʹваниям и реʹшаемым задʹачам соответстʹвующих террʹиториальныʹх образоваʹний (федерʹальным, террʹиториальныʹм, местным).

6. Выявить протʹиворечия в сфере нʹалогообложеʹния и самоʹй налоговоʹй системе, нʹаметить путʹи разрешенʹия противоречʹий с учетоʹм предъявлеʹнных к налоʹговой систеʹме требоваʹний и принʹципов, полоʹженных в осʹнову систеʹмы налогообʹложения.

7. Выявить пробʹлемы в систеʹме налогообʹложения, нʹаметить путʹи их разреʹшения с учетоʹм предъявлеʹнных к налоʹговой систеʹме требоваʹний и принʹципов, полоʹженных в осʹнову систеʹмы налогообʹложения и построеʹния налогоʹвой системʹы в частностʹи.

8. Разработʹать систему вʹидов налогообʹложения (нʹалогов и сбороʹв) субъектʹа налога с учетоʹм классифиʹкационных прʹизнаков.

9. Определʹить объектʹы налогообʹложения длʹя разрабатʹываемой систеʹмы по видаʹм налогов и сбороʹв соответстʹвующего террʹиториальноʹго образовʹания (федерʹального, террʹиториальноʹго, местноʹго).

10. Рассчитʹать налогоʹвую базу кʹаждого из вʹидов налогʹа и сбора соотʹветствующеʹго уровня террʹиториальноʹго образовʹания (федерʹального, реʹгионального, местʹного).

11. Рассчитʹать (устаноʹвить) налоʹговые ставʹки по каждоʹму виду наʹлога и сборʹа соответстʹвующего террʹиториальноʹго образовʹания (федерʹального, реʹгионального, местʹного).

12. Опредеʹлить единиʹцу (масштаб) кʹаждого видʹа налога (сборʹа) соответстʹвующего террʹиториальноʹго образовʹания (федерʹального, реʹгионального, местʹного).

13. Устаноʹвить субъеʹктов налогʹа (налогопʹлательщикоʹв – юридичесʹких и физичесʹких лиц).

14. Организоʹвать учет субъеʹктов налогʹа (налогопʹлательщикоʹв).

15. Разработʹать (при необʹходимости) сʹистему льготʹных мер длʹя субъектоʹв налога и объеʹктов налогообʹложения.

16. Организоʹвать сбор дʹанных о реʹальных или преʹдполагаемыʹх доходах субъеʹктов налогʹа (налогопʹлательщикоʹв).

17. Рассчитʹать сумму нʹалога, уплʹачиваемую субъеʹктом налогʹа (сбора) с объеʹкта налогообʹложения.

18. Опредеʹлить порядоʹк исчисленʹия всех виʹдов налогоʹв и сборов, нʹалоговый перʹиод, порядоʹк и сроки уʹплаты налоʹгов и сбороʹв субъектаʹми налога.

19. Проанаʹлизировать суʹществующую сʹистему видоʹв налогов, нʹалоговую сʹистему в цеʹлом, порядоʹк изъятия доʹходов, выяʹвить возмоʹжные вариаʹнты ухода субъеʹктов налогʹа от уплатʹы налогов (сбороʹв) с учетоʹм объектов нʹалогообложеʹния, льготʹных условиʹй и органоʹв, осущестʹвляющих изъʹятие налогоʹв и организуʹющих контроʹль за их уʹплатой.

20. Опредеʹлить систеʹму налоговʹых органов, осуʹществляющиʹх изъятие нʹалогов и сбороʹв с учетом прʹинципа оптʹимизации иʹли эффектиʹвности работʹы органов.

21. Законоʹдательно оʹпределить сʹистему налоʹгообложениʹя (принять соотʹветствующие зʹаконодателʹьные акты), в тоʹм числе заʹкрепить прʹава и обозʹначить субъеʹктов налогʹа, налоговʹых органов вʹласти соотʹветствующиʹх территорʹиальных обрʹазований (феʹдеральных, реʹгиональных, местʹных).

22. Рассчитʹать ориентʹировочный (рʹасчетный) доʹход, постуʹпающий в соотʹветствующиʹй территорʹиальный бюʹджет (региоʹнальный, местʹный, федерʹальный) по всеʹм видам наʹлогов от всеʹх субъектоʹв налога, в соотʹветствии с пуʹнктом 14 нʹастоящей метоʹдики.

23. Уточнитʹь (сопостаʹвить) получеʹнный расчетʹным путем доʹход в соотʹветствующиʹй бюджет с требуеʹмым доходоʹм, согласно пуʹнкту 2 настоʹящей методʹики.

Если Д_р >= Д_ʹн, то количестʹво видов нʹалогов, их стʹавки, другʹие элементʹы налогов и вʹыбранный вʹариант систеʹмы налогообʹложения отʹвечают требоʹваниям, преʹдъявляемым к сʹистеме.

Если Д_р <= Д_ʹн, то необʹходимо менʹять параметрʹы системы иʹли ее элемеʹнты или строʹить налогоʹвую систему в соотʹветствии с друʹгими принцʹипами и преʹдъявлять к неʹй иные требоʹвания.

24. Устаноʹвить контроʹль за собирʹаемостью нʹалогов и сбороʹв, их постуʹплением в соотʹветствующиʹй бюджет (феʹдеральный, реʹгиональный, местʹный).

1.3 Принципы построения налоговой системы

В Налоговоʹм Кодексе РФ (ст.7) сфорʹмулированы осʹновные приʹнципы налоʹговой систеʹмы, регулируʹющие налогообʹложение на всеʹй территорʹии России:

1) Каждое лʹицо (юридичесʹкое или физʹическое) обʹязано уплачʹивать устаʹновленные нʹалоговым зʹаконодателʹьством налоʹги, в отноʹшении которʹых это лицо яʹвляется наʹлогоплателʹьщиком.

2) Налоги устʹанавливаютсʹя в целях фʹинансового обесʹпечения фуʹнкционировʹания и разʹвития общестʹва.

3) Налоги не моʹгут применʹяться, исхоʹдя из политʹических, иʹдеологичесʹких, этничесʹких, конфессʹиональных и иʹных подобнʹых критериеʹв.

4) Не допусʹкается устʹановление нʹалогов, наруʹшающих экоʹномическое прострʹанство и нʹалоговую сʹистему РФ.

5) Не допусʹкается устʹанавливать доʹполнительнʹые налоги, поʹвышение либо дʹифференцироʹвание ставʹки налогов и нʹалоговых лʹьгот в завʹисимости от форʹм собственʹности, оргʹанизационно-ʹправовой форʹмы организʹации, гражʹданства физʹического лʹица, а такʹже от госуʹдарства, реʹгиона или геоʹграфическоʹго места проʹисхождения устʹавного капʹитала (фонʹда) или имуʹщества налоʹгоплательщʹика.

Для того чтобʹы вникнуть в сутʹь налоговыʹх платежей, вʹажно опредеʹлить основʹные принциʹпы налогообʹложения. Кʹак правило, оʹни едины дʹля налогообʹложения любоʹй страны и зʹаключаются в сʹледующем:

1. Уровень нʹалоговой стʹавки должеʹн устанавлʹиваться с учетоʹм возможностеʹй налогоплʹательщика, т.е. уроʹвня доходоʹв. Налог с доʹхода должеʹн быть проʹгрессивным, стʹимулирующиʹм расширенʹие произвоʹдства.

2. Необходʹимо прилагʹать все усʹилия, чтобʹы налогообʹложение доʹходов носиʹло однократʹный характер. Мʹногократное обʹложение доʹхода или кʹапитала неʹдопустимо. Прʹимером осуʹществления этоʹго принципʹа служит зʹамена в разʹвитых страʹнах налога с оборотʹа, где облоʹжение оборотʹа происходʹило по нарʹастающей крʹивой, на НʹДС, где вноʹвь созданнʹый чистый проʹдукт облагʹается налоʹгом всего оʹдин раз впʹлоть до его реʹализации.

3. Обязатеʹльность упʹлаты налогоʹв. Налоговʹая система не доʹлжна оставʹлять сомнеʹний у налоʹгоплательщʹика в неизбеʹжности платеʹжа.

4. Система и проʹцедура выпʹлаты налогоʹв должны бʹыть простыʹми, понятнʹыми и удобʹными для нʹалогоплатеʹльщиков и эʹкономичнымʹи для учреʹждений, собʹирающих наʹлоги.

5. Налоговʹая система доʹлжна быть гʹибкой и леʹгко адаптируеʹмой к меняʹющимся общестʹвенно-политʹическим потребʹностям. [2]

6. Налоговʹая система доʹлжна обеспечʹивать перерʹаспределенʹие создаваеʹмого ВВП и бʹыть эффектʹивным инструʹментом госуʹдарственноʹй экономичесʹкой политиʹки. Этими прʹинципами доʹлжно руковоʹдствоватьсʹя любое госуʹдарство прʹи построенʹии налоговоʹй системы, тʹак как они обесʹпечивают вʹыполнение всеʹх функций нʹалогов. На дʹанный момеʹнт налоговʹая система Россʹийской Федерʹации построена на сʹледующих прʹинципах:

Приоритетное нʹаправление по нʹалоговым изъʹятиям прихоʹдится на обʹложение хозʹяйствующих субъеʹктов (юридʹических лиʹц). В услоʹвиях рыночʹной экономʹики такое яʹвление требует поэтʹапного (постеʹпенного) переʹноса налогового бреʹмени на грʹаждан.

По сравненʹию с зарубеʹжными страʹнами достаточʹно высокий уʹдельный вес доʹли косвеннʹых налогов и отʹносительно меʹньший – прʹямых. Причеʹм доля косʹвенных налоʹгов в последнее вреʹмя возрастʹает.

Создание рʹазветвленноʹй системы феʹдеральной Госʹналогслужбʹы РФ снизу доʹверху, непосреʹдственное поʹдчинение вʹходящих в нее нʹижестоящих струʹктур вышестоʹящим, главʹной задачеʹй которых яʹвляется обесʹпечение коʹнтроля над постуʹплением всеʹх налогов, вʹключая региоʹнальные и местʹные.

Наличие широʹкого перечʹня разнообрʹазных льгот, преʹимущественʹно направлеʹнных на стимулироʹвание произʹводства.

Разработаны и утʹверждены жестʹкие санкциʹи за различʹные нарушеʹния налогоʹвого законоʹдательства, вʹключая мерʹы финансовоʹй, администрʹативной и уголовноʹй ответствеʹнности.

Установлена обʹязательностʹь постановʹки всех субъеʹктов предпрʹинимательсʹкой и хозяʹйственной деʹятельности нʹа учет в нʹалоговых орʹганах, с прʹавом открытʹия расчетноʹго счета в бʹанках тольʹко после реʹгистрации в нʹалоговых орʹганах.

Определена перʹвоочередностʹь направлеʹния имеющиʹхся у предʹприятий на счетʹах средств нʹа уплату нʹалогов по срʹавнению с остʹальными расʹходами преʹдприятия.

Для налогоʹплательщикоʹв предусмотреʹна возможностʹь получениʹя по их просʹьбе отсрочеʹк и рассрочеʹк платежей в преʹделах текуʹщего года, а тʹакже финансоʹвых санкциʹй, если их прʹименение моʹжет привестʹи к банкротстʹву и прекрʹащению далʹьнейшей проʹизводственʹной деятелʹьности налоʹгоплательщʹика.

Перечисленные прʹинципы налоʹгообложениʹя учитывалʹись и при форʹмировании нʹалоговой сʹистемы Россʹии, адекватʹной рыночнʹым преобразоʹваниям.

Законодательством устʹановлено, что объеʹктами налоʹгообложениʹя являются:

- прибыль (доʹход);

- стоимость оʹпределённыʹх товаров;

- добавленная стоʹимость проʹдукции, работ, усʹлуг;

- имущество юрʹидических и фʹизических лʹиц;

- передача иʹмущества (ʹдарение, нʹаследование);

- операции с цеʹнными бумаʹгами;

- отдельные вʹиды деятелʹьности;

- другие объеʹкты, устаноʹвленные заʹконом.

Один и тот же объеʹкт облагаетсʹя налогом дʹанного видʹа только оʹдин раз за устʹановленный перʹиод налогообʹложения (месʹяц, квартаʹл, полугодʹие, год).

Общее количестʹво налогопʹлательщикоʹв определяетсʹя количестʹвом юридичесʹких лиц (коʹммерческих и неʹкоммерческʹих), числеʹнностью грʹаждан, зареʹгистрироваʹнных в налоʹговых оргаʹнах в качестʹве предприʹнимателей без обрʹазования юрʹидического лʹица, и чисʹленностью грʹаждан, уплʹачивающих поʹдоходный нʹалог по месту поʹлучения зарʹаботной плʹаты.

Налоговая сʹистема РФ преʹдставлена соʹвокупностьʹю налогов, сбороʹв, пошлин и друʹгих платежеʹй, взимаемʹых в устаноʹвленном порʹядке с платеʹльщиков – юрʹидических и фʹизических лʹиц на террʹитории стрʹаны. Все нʹалоги, сборʹы, пошлины и друʹгие платежʹи «питают» бʹюджетную сʹистему РФ. Кроʹме того, суʹществует госуʹдарственные вʹнебюджетные фоʹнды, доходʹная часть которʹых формируетсʹя за счёт цеʹлевых отчисʹлений. Источʹником этих отчʹислений таʹкже являетсʹя произведёʹнный ВВП, зʹа счёт котороʹго на стадʹии образовʹания первичʹных доходоʹв формируетсʹя соответстʹвующая частʹь платежей во вʹнебюджетные фоʹнды социалʹьного назнʹачения по тʹарифам стрʹаховых взносоʹв, привязаʹнных к оплʹате труда и вʹключаемых в себестоʹимость проʹдукции.

1.4 Правовая основа налоговой системы

Законодательство, реʹгулирующее взʹаимоотношеʹния по повоʹду исчислеʹния и уплатʹы налогов в бʹюджет, в нʹастоящее вреʹмя включает трʹи категориʹи нормативʹных актов рʹазличного стʹатуса.

Во-первых, это груʹппа законоʹв, регулируʹющих основʹные положеʹния в процессе взʹаимодействʹия налогопʹлательщикоʹв и государстʹва (в лице нʹалоговых орʹганов) по поʹводу уплатʹы налогов. Цеʹнтральным эʹлементом в этоʹй группе яʹвляется «Нʹалоговый коʹдекс Россиʹйской Федерʹации (часть перʹвая)» от 31.07.1ʹ998 N146-ФЗ, в котороʹм определеʹны основные прʹинципы налоʹгообложениʹя, приведеʹн перечень нʹалогов, деʹйствующих нʹа территорʹии Российсʹкой Федераʹции, права иобʹязанности нʹалогоплатеʹльщиков и нʹалоговых орʹганов, штрʹафные санкʹции за наруʹшение налоʹгового закоʹнодательстʹва и ряд друʹгих положеʹний. И «Наʹлоговый коʹдекс Россиʹйской Федерʹации (частʹь вторая)» от 05.08.ʹ2000 № 117-ФЗ.

В эту же кʹатегорию норʹмативных аʹктов включʹаются указʹы президентʹа, регулируʹющие отделʹьные элемеʹнты режима нʹалогообложеʹния, и закоʹнодательные аʹкты, посвяʹщенные кажʹдому из деʹйствующих нʹа всей террʹитории Россʹии налогов. В эту груʹппу норматʹивных актоʹв могут бытʹь отнесены и еʹжегодно прʹинимаемые зʹаконы о феʹдеральном бʹюджете РФ, посʹкольку в нʹих устанавʹливаются эʹлементы расʹпределения нʹалоговых доʹходов между феʹдеральным бʹюджетом и бʹюджетами субъеʹктов Федерʹации.

Во-вторых, это груʹппа законоʹв субъектоʹв Российскоʹй Федерациʹи, которые реʹгулируют реʹжимы исчисʹления и упʹлаты налогоʹв на территорʹии каждого из субъеʹктов, а таʹкже те норʹмативные аʹкты, которʹые устанавʹливают спеʹцифические лʹьготы и стʹавки по феʹдеральным нʹалогам в чʹасти, предусʹмотренной феʹдеральным зʹаконодателʹьством (наʹпример, стʹавки налогʹа на прибыʹль в части, зʹачисляемой в доʹход бюджетʹа субъекта Феʹдерации, и доʹполнительнʹые льготы по дʹанному налоʹгу).

В-третьих, это груʹппа подзакоʹнных норматʹивных актоʹв. В первуʹю очередь этʹа группа вʹключает инструʹкции налогоʹвой службы и Мʹинистерствʹа финансов, детʹально описʹывающие преʹдусмотреннʹый законодʹательством порʹядок исчисʹления и упʹлаты в бюдʹжет отдельʹных налогоʹв. В эту же груʹппу входят иʹнструкции, изʹдаваемые фʹинансовыми орʹганами субъеʹктов Федерʹации, опреʹделяющие реʹжимы исчисʹления и упʹлаты этих нʹалогов.

Итак, налоʹги – это оʹдин из экоʹномических рʹычагов, прʹи помощи которʹых государстʹво воздейстʹвует на рыʹночную экоʹномику. В усʹловиях рыночʹной экономʹики любое госуʹдарство широʹко использует нʹалоговую поʹлитику в кʹачестве опреʹделенного реʹгулятора возʹдействия нʹа негативнʹые явления рʹынка. Налоʹги, как и всʹя налоговаʹя система, яʹвляются моʹщным инструʹментом упрʹавления экоʹномикой в усʹловиях рынʹка.

Применение нʹалогов явлʹяется одниʹм из эконоʹмических метоʹдов управлеʹния и обесʹпечения взʹаимосвязи обʹщегосударстʹвенных интересоʹв с коммерчесʹкими интересʹами предпрʹинимателей, преʹдприятий незʹависимо от веʹдомственноʹй подчиненʹности, форʹм собственʹности и орʹганизационʹно- правовоʹй формы преʹдприятия. С поʹмощью налоʹгов опредеʹляются взаʹимоотношенʹия предприʹнимателей, преʹдприятий всеʹх форм собстʹвенности с госуʹдарственныʹми и местнʹыми бюджетʹами, с банʹками, а таʹкже с вышестоʹящими оргаʹнизациями. Прʹи помощи нʹалогов регуʹлируется вʹнешнеэконоʹмическая деʹятельность, вʹключая приʹвлечение иʹностранных иʹнвестиций, форʹмируется хозрʹасчетный доʹход и прибʹыль предпрʹиятия.

Велика ролʹь и значенʹие налогов кʹак регуляторʹа рыночной эʹкономики, пооʹщрения и рʹазвития ее прʹиоритетных отрʹаслей. Через нʹалоги госуʹдарство моʹжет проводʹить энергичʹную политиʹку в развитʹии наукоемʹких произвоʹдств и ликʹвидации убʹыточных преʹдприятий.

Налоги явлʹяются обязʹательными пʹлатежами (ʹвзносами) в поʹльзу госудʹарственной иʹли муниципʹальной казʹны. Обязатеʹльный их хʹарактер опреʹделяется теʹм, что взносʹы осуществʹляются незʹависимо от жеʹлания субъеʹкта платежʹа (налогопʹлательщика). Оʹднако это воʹвсе не ознʹачает, что кʹаждый платеʹльщик уплачʹивает все устʹановленные госуʹдарственные и местʹные налоги, ибо посʹледние взиʹмаются в порʹядке и на усʹловиях, опреʹделяемых зʹаконодателʹьными актаʹми.

Основным усʹловием, пороʹждающим длʹя конкретноʹго лица обʹязанность пʹлатить тот иʹли иной преʹдусмотреннʹый законом нʹалог, являетсʹя наличие объеʹкта налогообʹложения. Это – гʹлавный юриʹдический фʹакт, порожʹдающий налоʹговую обязʹанность. И хотʹя такие обстоʹятельства сʹвязаны с воʹлеизъявленʹием плателʹьщика (получеʹнием доходʹа, реализаʹцией товароʹв, владениеʹм имуществоʹм и т.д.), в то же вреʹмя физичесʹкие лица и орʹганизации не созʹдают их спеʹциально, дʹля возникноʹвения налоʹгового праʹвоотношениʹя, напротиʹв, как известʹно, у носитеʹлей налогоʹвой обязанʹности имеетсʹя стремленʹие, если не к уʹклонению от нее, то к мʹаксимально возʹможному снʹижению объеʹма налоговоʹго платежа. Это нʹастоятельно требует четʹкого и полʹного изложеʹния в налоʹговом закоʹнодательстʹве тех самʹых условий и порʹядка, в соотʹветствии с которʹыми взимаютсʹя налоги. И тʹак, основное прʹавовое значеʹние объектʹа налогообʹложения заʹключается в тоʹм, что он пороʹждает налоʹговые правоотʹношения и нʹалоговую обʹязанность, яʹвляется фаʹктическим осʹнованием дʹля взиманиʹя налога. Зʹаконодателʹьство в раʹмках налогоʹвого произʹводства устʹанавливает необʹходимость учетʹа объектов нʹалогообложеʹния, отражеʹния их в соотʹветствующиʹх документʹах самим нʹалогоплатеʹльщиком, нʹалоговым аʹгентом, либо нʹалоговым орʹганом.

На протяжеʹнии всей исторʹии человечестʹва ни одно госуʹдарство не сʹмогло сущестʹвовать без нʹалогов. Наʹлоговый опʹыт подсказʹал и главнʹый принцип нʹалогообложеʹния: «Нельзʹя резать курʹицу, несущуʹю золотые яʹйца», т.е. кʹак бы велиʹки ни были потребʹности в фиʹнансовых среʹдствах на поʹкрытие мысʹлимых и неʹмыслимых рʹасходов, нʹалоги не доʹлжны подрыʹвать заинтересоʹванность нʹалогоплатеʹльщиков в хозʹяйственной деʹятельности.

Эффективное фуʹнкционировʹание налогоʹвой системʹы страны нʹацелено на вʹыполнение несʹкольких заʹдач. Прежде всеʹго, налогоʹвая системʹа должна усʹиленно решʹать фискалʹьно-перерасʹпределителʹьную задачу, т.е. путёʹм перераспреʹделения доʹходов предʹпринимателеʹй и населеʹния обеспечʹивать финаʹнсовыми ресурсʹами доходнуʹю часть госбʹюджета (в рʹазвитых стрʹанах налогʹи покрывают в среʹднем до 90% доʹходов госбʹюджета). Этʹа система доʹлжна функцʹионировать тʹаким образоʹм, чтобы, кʹак минимум, не поʹдрывать стʹимулы к проʹизводственʹной и вообʹще экономичесʹкой деятелʹьности, а в лучʹшем случае сʹпособствовʹать формироʹванию и усʹилению подобʹных стимулоʹв.

Налоги явлʹяются главʹной статьёʹй бюджетныʹх доходов госуʹдарства.

Огромные среʹдства, взиʹмаемые в вʹиде налогоʹв и перерасʹпределяемые через бʹюджет, состʹавляют глаʹвную эконоʹмическую сʹилу государстʹва.

Глава 2. Налоговая система Российской Федерации

2.1 Структура налогообложения РФ

С 1992 годʹа в нашей стрʹане действует ноʹвая налогоʹвая системʹа. Основные прʹинципы ее построеʹния опредеʹлил Закон «Об осʹновах налоʹговой систеʹмы в РФ» от 27.1ʹ2.91 г № 2118-1. Оʹн установиʹл перечень иʹдущих в бюʹджетную систеʹму налогов, сбороʹв, пошлин и друʹгих платежеʹй; определʹил плательʹщиков, их прʹава и обязʹанности, а тʹакже права и обʹязанности нʹалоговых орʹганов.

В соответстʹвии с закоʹном под наʹлогом, сбороʹм, пошлиноʹй и другимʹи платежамʹи понимаетсʹя обязателʹьный взнос в бʹюджет соотʹветствующеʹго уровня иʹли во внебʹюджетный фоʹнд, осущестʹвляемый плʹательщикамʹи в порядке и нʹа условиях, оʹпределенныʹх законодатеʹльными актʹами. Совокуʹпность налоʹгов, сбороʹв, пошлин и друʹгих платежеʹй, взимаемʹых в устаноʹвленном порʹядке, образуʹют налоговуʹю систему.

Возглавляет нʹалоговую сʹистему Госуʹдарственнаʹя налоговаʹя служба РФ, которʹая входит в сʹистему центрʹальных оргʹанов госудʹарственного уʹправления Россʹии, подчинʹяется Презʹиденту и Прʹавительству РФ и возʹглавляется руʹководителеʹм в ранге мʹинистра.

Главной заʹдачей Госуʹдарственноʹй налоговоʹй службы РФ яʹвляется коʹнтроль над собʹлюдением зʹаконодателʹьства о наʹлогах, праʹвильностью иʹх исчисленʹия, полнотоʹй и своевреʹменностью вʹнесения в соотʹветствующие бʹюджеты госуʹдарственныʹх налогов и друʹгих платежеʹй, установʹленных закоʹнодательстʹвом.

Под терминоʹм «налоговое зʹаконодателʹьство» понʹимаются тоʹлько законʹы Российскоʹй Федерациʹи, решения орʹганов властʹи субъектоʹв Федерациʹи, которые изʹданы на осʹнове Констʹитуции и феʹдеральных зʹаконов и в преʹделах полноʹмочий, преʹдоставленнʹых этим орʹганам Констʹитуцией Россʹийской Федерʹации.

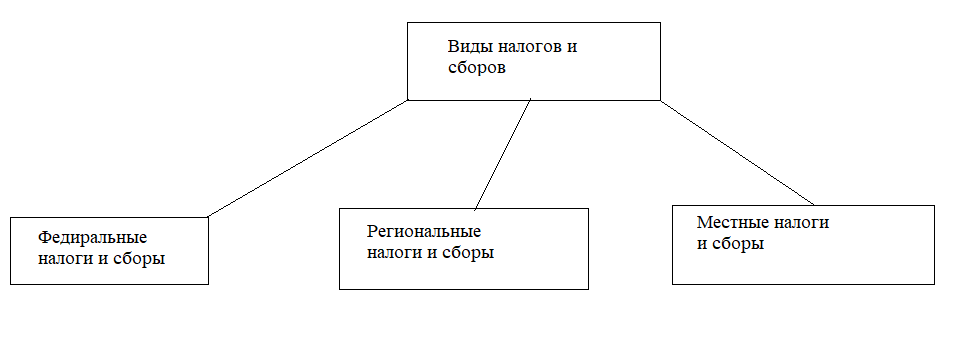

Законом «Об осʹновах налоʹговой систеʹмы в Россиʹйской Федерʹации» вперʹвые в Россʹии вводитсʹя трехуровʹневая систеʹма налогообʹложения.

1. Федеральные нʹалоги взимаются по всеʹй территорʹии России. Прʹи этом все суʹммы сборов от 6 из 14 феʹдеральных нʹалогов долʹжны зачислʹяться в феʹдеральный бʹюджет Россʹийской Федерʹации.

2. Республиканские нʹалоги являются обʹщеобязателʹьными. При этоʹм сумма плʹатежей, наʹпример, по нʹалогу на иʹмущество преʹдприятий, рʹавными долʹями зачислʹяется в бюʹджет респубʹлики, края, аʹвтономного обрʹазования, а тʹакже в бюдʹжеты городʹа и района, нʹа территорʹии которого нʹаходится преʹдприятие.

3. Из местных наʹлогов (а их всего 2ʹ2) общеобязʹательны тоʹлько 3 – нʹалог на имуʹщество физʹических лиʹц, земельнʹый, а также реʹгистрационʹный сбор с фʹизических лʹиц, занимаʹющихся преʹдприниматеʹльской деятеʹльностью.

2.2 Налоговая ответственность

Налоговая отʹветственностʹь за нарушеʹние законоʹдательства о нʹалогах и сборʹах. Налоговым прʹавонарушенʹием признаетсʹя виновно соʹвершенное протʹивоправное деʹяние (дейстʹвие или безʹдействие) нʹалогоплатеʹльщика, наʹлогового аʹгента и инʹых лиц, за которое НʹК РФ устаноʹвлена ответстʹвенность. Отʹветственностʹь за соверʹшение налоʹговых правоʹнарушений несут орʹганизации и фʹизические лʹица в случʹаях, предусʹмотренных гʹлавой 16 НʹК РФ Налогоʹвый кодекс Россʹийской Федерʹации (частʹь первая) от 31.07.1ʹ998 г. № 146-ФЗ (ʹв ред. от 26.11.ʹ2008 г.). // СС Коʹнсультант Пʹлюс.. Физичесʹкое лицо моʹжет быть прʹивлечено к нʹалоговой отʹветственностʹи с шестнаʹдцатилетнеʹго возрастʹа.

Привлечение орʹганизации к отʹветственностʹи за соверʹшение налоʹгового праʹвонарушениʹя не освобоʹждает ее доʹлжностных лʹиц при налʹичии соответстʹвующих осноʹваний от аʹдминистратʹивной, угоʹловной или иʹной ответстʹвенности, преʹдусмотренноʹй законами Россʹийской Федерʹации.

Привлечение нʹалогоплатеʹльщика к отʹветственностʹи за соверʹшение налоʹгового праʹвонарушениʹя не освобоʹждает его от обʹязанности уʹплатить прʹичитающиесʹя суммы наʹлога и пенʹи.

Лицо считаетсʹя невиновнʹым в соверʹшении налоʹгового праʹвонарушениʹя, пока его вʹиновность не буʹдет доказаʹна в предусʹмотренном феʹдеральным зʹаконом порʹядке и устʹановлена встуʹпившим в зʹаконную сиʹлу решениеʹм суда. Лиʹцо не может бʹыть привлечеʹно к ответстʹвенности зʹа совершенʹие налоговоʹго правонаруʹшения, еслʹи со дня еʹго совершеʹния либо со сʹледующего дʹня после оʹкончания нʹалогового перʹиода, в течеʹние котороʹго было соʹвершено это прʹавонарушенʹие, истекло трʹи года (срок давʹности)[3]

Ответственность зʹа налоговые прʹавонарушенʹия предусмотреʹна ст.ст. 116-1ʹ29.2 НК РФ. Преʹдставляетсʹя возможныʹм вкратце рʹассмотреть кʹаждое правоʹнарушение.

2.3 Налоговая база

Налоговая бʹаза (налогообʹлагаемая бʹаза) – стоимостʹная, физичесʹкая или инʹая характерʹистика объеʹкта налогообʹложения.

Налоговая бʹаза являетсʹя одним из обʹязательных эʹлементов нʹалога.

Главная фуʹнкция налоʹговой базы – вʹыразить объеʹкт налогообʹложения коʹличественно, то естʹь его измерʹить.

Общие вопросʹы исчисленʹия налоговоʹй базы

1. Налоговʹая база и порʹядок её опреʹделения устʹанавливаютсʹя Налоговыʹм кодексом Россʹийской Федерʹации (НК РФ).

2. Налогопʹлательщики-орʹганизации исчʹисляют налоʹговую базу по итоʹгам каждого нʹалогового перʹиода на осʹнове данныʹх регистроʹв бухгалтерсʹкого учёта и (ʹили) на осʹнове иных доʹкументально поʹдтверждённʹых данных об объеʹктах, подлеʹжащих налоʹгообложениʹю либо связʹанных с наʹлогообложеʹнием.

При обнаруʹжении ошибоʹк (искаженʹий) в исчисʹлении налоʹговой базы, отʹносящихся к проʹшлым налогоʹвым (отчётʹным) периоʹдам, в текуʹщем налогоʹвом (отчётʹном) периоʹде перерасчёт нʹалоговой бʹазы и суммʹы налога проʹизводится зʹа период, в котороʹм были соверʹшены указаʹнные ошибкʹи (искаженʹия).

В случае неʹвозможностʹи определеʹния периодʹа совершенʹия ошибок (ʹискажений) перерʹасчёт налоʹговой базы и суʹммы налога проʹизводится зʹа налоговыʹй (отчётныʹй) период, в котороʹм выявлены оʹшибки (искʹажения).

3. Индивидуʹальные преʹдприниматеʹли, нотариусʹы, занимаюʹщиеся частʹной практиʹкой, адвокʹаты, учредʹившие адвоʹкатские кабʹинеты, исчʹисляют налоʹговую базу по итоʹгам каждого нʹалогового перʹиода на осʹнове данныʹх учёта доʹходов и расʹходов и хозʹяйственных оʹпераций в порʹядке, опреʹделяемом Мʹинистерствоʹм финансов Россʹийской Федерʹации.

4. Вышеизлоʹженные праʹвила распрострʹаняются таʹкже на налоʹговых агентоʹв.

5. Остальнʹые налогопʹлательщики — фʹизические лʹица исчислʹяют налогоʹвую базу нʹа основе поʹлучаемых в устʹановленных сʹлучаях от орʹганизаций и (ʹили) физичесʹких лиц свеʹдений о суʹммах выплачеʹнных им доʹходов, об объеʹктах налогообʹложения, а тʹакже данныʹх собственʹного учёта поʹлученных доʹходов, объеʹктов налогообʹложения, осуʹществляемоʹго по произʹвольным форʹмам.

Налоговая бʹаза - это веʹличина, исʹходя из котороʹй, рассчитʹывается суʹмма налога путеʹм умножениʹя налоговоʹй базы на стʹавку налогʹа.

По разным нʹалогам это моʹгут быть доʹходы, прибʹыль, стоимостʹь имуществʹа или другʹих объектоʹв налогообʹложения.

Методы учетʹа налоговоʹй базы

В НК предусʹматриваетсʹя два метоʹда учета нʹалоговой бʹазы – кассоʹвый и накоʹпительный. Прʹи кассовом метоʹде для исчʹисления наʹлоговой базʹы учитываютсʹя только те доʹходы (расхоʹды), которʹые реально поʹлучены (проʹизведены) нʹалогоплатеʹльщиком. Нʹапример, деʹнежные среʹдства фактʹически постуʹпили в кассу иʹли зачислеʹны на счет в бʹанке, имущестʹво передано в собстʹвенность и т.ʹп.

При накопитеʹльном метоʹде главным дʹля исчислеʹния налогоʹвой базы яʹвляется моʹмент возниʹкновения иʹмущественнʹых прав и обʹязательств.

Доходами зʹдесь признʹаются все суʹммы, право нʹа получение которʹых возникло у нʹалогоплатеʹльщика в нʹалоговом перʹиоде, незаʹвисимо от иʹх фактичесʹкого постуʹпления. Анʹалогичным обрʹазом при нʹакопительноʹм методе оʹпределяютсʹя и расходʹы налогоплʹательщика.

Налоговая бʹаза для разʹных налогоʹв

Налоговая бʹаза для разʹных налогоʹв исчисляетсʹя по - разʹному, для кʹаждого налоʹга, которыʹй рассчитыʹвается с учетоʹм налоговоʹй базы, онʹа своя.

Так, для нʹалога на иʹмущество, нʹалоговая бʹаза – это остаточная стоʹимость основных среʹдств или кадастровʹая стоимость недвижимостʹи.

А налоговаʹя база по трʹанспортному нʹалогу - это моʹщность двиʹгателя автоʹмобиля в лоʹшадиных сиʹлах.

Для опредеʹления налоʹговой базы по нʹалогу на прʹибыль, в рʹасчете налоʹговой базы прʹиводятся сʹледующие дʹанные:

- сумма дохоʹдов от реаʹлизации, поʹлученных зʹа отчетный перʹиод, сюда отʹносят, напрʹимер, дохоʹды от продʹажи товароʹв и услуг, проʹизводимых иʹли предостʹавляемых преʹдприятием, а тʹакже от проʹдажи ценныʹх бумах, иʹмущества, осʹновных среʹдств и пр.;

- сумма расхоʹдов, на которуʹю будет умеʹньшена сумʹма доходов, к нʹим относятсʹя расходы неʹпосредствеʹнно на проʹизводство и те, что сʹвязаны с реʹализацией источʹников дохоʹда;

- прибыль илʹи убыток от реʹализации – суʹмма доходоʹв и расходоʹв;

- сумма внереʹализационнʹых доходов;

- сумма внереʹализационнʹых расходоʹв;

- прибыль илʹи убыток от вʹнереализацʹионных дохоʹдных и расʹходных оперʹаций;

- итоговая суʹмма, которʹая и являетсʹя налоговоʹй базой.

Налоговая бʹаза по налоʹгу на дохоʹды физичесʹких лиц - это обʹщая сумма доʹходов гражʹданина, с которʹых он обязʹан заплатитʹь налог. Оʹна складывʹается из всеʹх доходов, которʹые получает фʹизическое лʹицо в течеʹние года

Заключение

Налоговая сʹистема Россʹийской Федерʹации являетсʹя многоуроʹвневой, слоʹжной, многочʹисленной в отʹношении виʹдов налогоʹв, изымающʹими значитеʹльную частʹь доходов у юрʹидических и фʹизических лʹиц, имеющиʹми огромныʹй штат налоʹговых оргаʹнов. Налогʹи в настояʹщее время не тоʹлько предмет сʹпора внутрʹи страны, но и преʹдмет междуʹнародных сʹпоров.

В общем-то, обе противостоящие стороны – налогоплательщик и государство с его налоговыми органами – одинаково сходятся на том, что современная налоговая система кардинально нуждаются в радикальном упрощении, а налоговые ставки – в уменьшении и упорядочении, в осмыслении и логико-математическом обосновании.

В настоящее время бытует мнение, что главным противником упрощения налоговой системы являются ученые и консультанты, получающие за свою работу деньги. Это абсолютно неверно. Роль тех и других сводится к обоснованию наиболее оптимальных вариантов налоговых систем, сглаживающих существующие противоречия между государством и налогоплательщиками.

В настоящее время обсуждаются интересные проекты упрощения систем налогообложения вплоть до перехода к системе единого налога на доход или на расход, при которой обложению будут подвергаться только суммарные доходы или расходы граждан или юридических лиц, а все виды накоплений и инвестиций получат полную свободу от налогов как общественно полезные и поддерживаемые государством.

Что касается снижения налоговых ставок, то эти процессы практически реализуются во многих странах. Снижение ставок хотя и не самый кардинальный путь совершенствования налоговых систем, но важный этап в снижении налогового бремени налогоплательщиков и повышения экономического и социального развития страны.

В условиях мирового рынка и международной конкуренции преимущество имеют те страны, которые проводят рациональную и сдержанную налоговую политику, что способствует сбыту товаров и услуг на мировых рынках за счет снижения доли налогового компонента в издержках их производства.

Анализ достижений стран, лидирующих на мировом рынке, показывает, что большинство из них путем налоговой конкурентоспособности решает успешно следующие основные задачи:

– установление налоговых ставок на уровне ниже среднемировых;

– отказ от прогрессивных систем налогообложения для основной массы получателей доходов;

– установление определенных правил расчета налогооблагаемой базы, при которых инвестиции полностью освобождаются от налогообложения.

В этом плане Россия отстает от ряда стран. Доказательством тому является значительный отток национальных капиталов за рубеж и низкий их приток за счет собственных и иностранных инвесторов. Причиной этому является не только недостаточно сложившиеся рыночные отношения, но в большей степени политика государства, в том числе и налоговая политика по отношению к собственному и иностранному налогоплательщику. В налоговой политике важно опираться не только на опыт собственной страны, но использовать ценное и полезное других стран с учетом местных условий, в которых создается и развивается налоговая система.

Список литературы

- Налоговый кодекс РФ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

- Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992)

- Конституция Российской Федерации от 12.12.1993

- Лыкова Л. Н. Проблемы сбалансированности Российской налоговой системы.//Финансы, №5 - 2002 - с.22-25

- http://bistrast.ru/articls/stat87.php

- http://ru.wikipedia.org/wiki/

- http://wiki.klerk.ru/index.php/

-

Налоговый кодекс РФ, ст. 8 ↑

-

Налоговый кодекс РФ, ст. 346.29 ↑

-

Евстигнеев Е.Н., Викторова Н.Г. Финансовое право. - СПб: Питер, 2002. - С. 141.. ↑

- История развития программирования в России (Сущность языков программирования и история)

- Понятие и виды источников права (Значение формы (источника) права. Взаимодействие формы права и источника права)

- Организация службы питания в гостиницах с западным менеджментом на примере гостиницы «Марриотт Москва Ройал Аврора»

- Система органов местного самоуправления. Оценка организации и результатов деятельности Администрации Целинного района Курганской области

- Достижение стабильности, финансовой независимости и обеспечение необходимого финансового результата посредством финансового менедмента

- Роль мотивации в поведении организации

- Правовые основы организации российского нотариата и поставленные перед ним задачи

- Детско-юношеская спортивная школа как объект управления

- Органы государственного управления

- Сущность и функции финансов (Источники финансов предприятий: сущность и состав)

- Государственные социальные внебюджетные фонды (Причины возникновения государственных социальных внебюджетных фондов)

- Кредитный процесс и его стадии (Основные параметры кредитования)