Налоговая система РФ как фактор экономической стабилизации (Историко-экономические аспекты развития налоговой системы в России)

Содержание:

Введение

Актуальность темы исследования. Современное состояние российской экономики в условиях спада производства, кризисных явлений, санкций со стороны Запада, снижения цен на нефть и т.п. требует поиска принципиально новых подходов к управлению ею. Как известно, среди множества экономических рычагов, с помощью которых государство воздействует на экономику, важное место занимают налоги. Федеральный бюджет страны в основном формируется за счет налоговых платежей, что вызывает необходимость модернизации налоговой системы, способной создавать необходимые условия для успешного и эффективного развития экономики всей страны и отдельных территорий. В условиях рыночных отношений государство широко использует налогово-бюджетную политику в качестве основы финансово-кредитного механизма государственного регулирования экономики.

В этих условиях возрастает значение правильного и гармоничного построения системы налогообложения, способствующей эффективному функционированию всего народного хозяйства страны. Несовершенство налоговой системы, нестабильность налогового законодательства являются одним из препятствующих развитию экономики факторов.

Налоговая система страны призвана создавать благоприятные условия для повышения эффективности производства, устранения диспропорции в экономике, повышения роли малого и среднего предпринимательства в формировании доходов бюджетов, способствовать росту жизненного уровня населения. Вместе с тем налоговая система не может быть застывшей, она должна учитывать и своевременно реагировать на происходящие изменения.

За прошедшие годы налоговая система Российской Федерации стремительно развивалась и продолжает развиваться. Каждый год поступают сотни предложений от депутатов по поводу ее реформирования и улучшения. В конечном итоге это приведет к упрощению налоговой системы и увеличению ее эффективности, что позволит собирать большее количество доходов в бюджеты всех уровней, и соответственно грамотней распределять их.

Целью курсовой работы является изучение действующей в настоящее время налоговой системы Российской Федерации, выявление их недостатков и перспектив совершенствования налоговой системы.

Для достижения указанной цели в работе были поставлены следующие основные задачи:

1. Рассмотреть теоретические аспекты налоговой системы РФ как фактора экономической стабилизации;

2. Изучить особенности современной налоговой системы РФ;

3. Выявить проблемы налоговой системы РФ;

4. Предложить основные направления совершенствования налоговой системы Российской Федерации.

Объектом исследования является налоговая система Российской Федерации.

Предметом исследования является порядок становления и совершенствование законодательства о налоговой системе Российской Федерации.

Теоретическую основу исследования составили теоретические и научно-практические работы российских ученых по вопросам налогового законодательства, в общем, и налоговой системы – в частности.

Оценивая состояние и степень разработанности темы исследования, следует отметить, что к налоговой системе обращалось большое ученых в области теории государства и финансового права, таких ученых, как, в частности, - Барулин С. В., Борзунова О.А., Дегтев СИ., Кучерявенко Н.П., С.Г. Пепеляев, Черник Д.Г., Шмелев Ю.Д., Халфина Р.О. и др.

Нормативная база исследования. При подготовке курсовой работы автор опирался на положения Конституции российской Федерации, действующее налоговое законодательство Российской Федерации, Указы Президента РФ, законы, постановления.

Методологической основой исследования являются совокупность методов научного познания: формально-логического, комплексного, диалектического исторического, сравнительного правоведения, системного анализа, статистического и т.д.

1. Теоретические аспекты налоговой системы РФ как фактора экономической стабилизации

1.1 Историко-экономические аспекты развития налоговой системы в России

Понятие налогов возникло с появлением первых общественных потребностей. Без налогов не могло и не может существовать ни одно государственное образование.

На протяжении долгих лет в любом цивилизованном государстве они являются основным источником доходов казны. Но налог не является начальной формой аккумуляции денежных средств бюджетом. Существовали различные виды поступлений в казну: домены; дань с побежденных; регалии; контрибуции; пошлины с вывоза и ввоза[1].

В Налоговом кодексе РФ (п. 1 ст. 8) под налогом понимается обязательный, индивидуально безвозмездный платеж, который взимается с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Так как налог является главным источником доходов бюджетной системы РФ, государство заинтересовано в надлежащем исполнении обязанности по его уплате. В этих целях в Налоговый Кодекс РФ устанавливает особые способы обеспечения исполнения налогового обязательства: залог, пеня, поручительство, приостановления операций по счетам налогоплательщика в банке, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей, арест имущества.

Налоговая система есть совокупность налогов и сборов, а также методы и принципы их построения.

Значение и структура этой системы определяются социально - экономическим состоянием общества и государства.

Как известно, правовое регулирование отношений, возникающих в сфере налогообложения, является одним из важнейших направлений деятельности любого государства, поскольку оно связано с поступлением средств в государственную казну.

Поэтому целесообразно остановиться на вопросе становления и развития налоговой системы на протяжении веков и посмотреть, как же тогда решались проблемы сбора налогов. Все проблемы налогообложения порождены отсутствием согласованных интересов между государством и налогоплательщиком, когда, грубо говоря, государство изымает у собственника часть заработанных им средств и перераспределяет их в соответствии с собственными интересами, а собственник, естественно, пытается заплатить как можно меньше. Такая проблема стояла всегда.

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства[2].

Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. С расширением функций феодального государства, всех образованием централизованных государств постепенно возрастала роль денежных налогов в формировании государственной казны.

В конце XVII - начале XVIII веков налоги становятся ведущим источником доходной части бюджетного устройства. В этот период формируются первые налоговые системы, включающие в себя прямые и косвенные налоги. Особую роль наук играли акцизы, которые взимались, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный налог подоходный.

В XIX веке финансовая наука продолжала налог свое развитие.

Современный этап развития налогообложения характеризуется более глубоким теоретическим обоснованием его проблем.

Через налоги государство осуществляет контроль над финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. В XXI веке налоговая стратегия значительно поменялась. Фискальная функция сменилась на регулирующую. Произошел большой рывок в развитии страны.

Основы современной российской налоговой системы и системы налогового законодательства закладывались в октябре – декабре 1991 года.

27 декабря 1991 года был принят Закон РФ от № 2118-наук «Об основах налоговой системы в РФ. Все новые налоги начинали действовать с 1 января 1992. Помимо этого, в 1992 года было учреждено Главное управление налоговых расследований при службе Государственной налоговой службе РСФСР, которое было преобразовано через год в автономный правоохранительный орган в области налогообложения – Федеральную службу налоговой полиции РФ.

В 1998 году было осуществлено принятие первой части Налогового кодекса РФ, в 2000 году – некоторых глав второй части.

В настоящее время российское налоговое законодательство и процесс его кодификации совершенствуются: осуществляется принятие новых глав части второй Налоговый Кодекс РФ, заменяющих законы 1991 года о надлежащих налогах[3].

На наш взгляд, в современных условиях особенное значение имеет результативность налоговой системы, которая способна обеспечивать бюджет доходными источниками и выполнять все возложенные на себя публично-правовыми образованиями обязательства по расходам.

Таким образом, можно сделать вывод, что налоги являются основополагающим звеном экономических отношений в обществе с момента возникновения государства, и они возникли не в одночасье, а постепенными темпами и развивались вместе с государством. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги основная форма доходов государства.

1.2 Роль и значение налоговой системы

В последние годы Российская Федерация переживает важный экономический эксперимент, связанный с переходом от планового управления народным хозяйством к использованию рыночных механизмов экономического развития.

Новые экономические инструменты сосуществуют с элементами предыдущей экономической системы. Процесс осложняется тем, что в стране с переходной экономикой необходимо провести реформы в области права, экономики и политики.

На данный момент практически все признали, что эффективная реформа налоговой политики и системы налоговых органов в стране являются ключевым фактором успеха в деле перевода экономики на рыночные рельсы.

Налоговая система – это важнейший элемент рыночных отношений и от нее зависит успех экономических реформ в стране[4].

Налоговая система – это совместность налогов, пошлин и поборов, взимаемых на земли страны в согласовании с налоговым кодексом, а к примеру же совместность признанных мерок и правил, определяющих возможной вероятности и систему обязанностей отвечать сторон, участвующих в налоговых правоотношениях.

В налоговую систему РФ входят совокупность налогов, сборов, пошлин и других платежей, которые взимаются в установленном порядке с юридических и физических лиц в государстве.

Налоговая система РФ подразделяется на три уровня, которые определяют существующий уровень бюджета, зачислению в который он подлежит:

1. Федеральный – это уровень, в котором налоги и сборы устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории России. Например, НДФЛ, НДС, акцизы, водный налог, госпошлина и другие;

2. Региональный – регулируется Налоговым кодексом РФ и законами, издающиеся властями регионов страны. Региональные налоги определены ставками и каких-либо льгот;

3. Местный – данные налоги регулируются Налоговым кодексом РФ, а также нормативными актами, которые составляются на уровне муниципального образования. Например, земельный налог, налог не имущество, торговый сбор[5].

На данный момент в России насчитывается 14 налогов, 8 из которых являются федеральными, 3 региональных и 3 местных.

Общая характеристика налоговой системы РФ выражает ее, как важнейший источник доходов государственного бюджета всех уровней и фундамент для качественной и своевременной реализации государством своих функций по управлению потоками денежных средств и экономикой.

Налоговая система Российской Федерации - это комплекс налогов, сборов и других налоговых платежей, вводимых федеральным законодательством РФ, а также нормативно-правовыми актами регионов и органов местного самоуправления.

Понятие налоговой системы заключает в себе также совокупность взаимоотношений между налогоплательщиками и государством.

Основы построения налоговой системы России описаны ст. 3 НК РФ. Обобщенно стоит классифицировать следующие принципы построения налоговой системы:

1. Справедливость. Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту;

2. Определенность. Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов;

3. Равенство. Законом запрещается дифференцирование ставок налогов и предоставление необоснованных льготных режимов, поставленных в зависимость от гражданства налогоплательщика, его собственности или капитала. Кроме того, налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности;

4. Удобство. Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов;

5. Экономичность. Необходимость экономического обоснования вводимых в действие налогов и сборов. Платежи, противоречащие конституционным основам России, являются недопустимыми[6].

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ.

Структура налоговой системы предполагает ее разделение на уровни налогообложения. Каждый из уровней состоит из соответствующих ему элементов, характеризующих и дающих возможность системе качественно выполнять назначенные функции.

Ст. 12 НК РФ классифицирует следующие виды налогов в зависимости от уровня:

1. Федеральные. Должны уплачиваться налогоплательщиками в обязательном порядке на всей территории России, за исключением освобождений, предоставляемых в связи с применением налоговых спецрежимов, которые описаны в п. 7 ст.12 НК РФ;

2. Региональные. Налоги, установленные НК РФ и региональными законами субъектов Федерации и подлежащие обязательной уплате на их территории;

3. Местные. Налоги и сборы, взимаемые в муниципалитетах в соответствии с налоговым законодательством РФ, законами субъектов и муниципальных образований[7].

Механизм налогообложения состоит из субъекта и объекта, ставки налога и предоставляемых льгот по его уплате;

Налоговая система России представлена следующими образующими элементами:

1. Виды налогов, сборов и других налоговых платежей;

2. Права и обязанности граждан и органов налоговой системы;

3. Способы и виды контроля в налоговой сфере;

4. Ответственность за нарушения правовых актов налогового законодательства;

5. Основания для установления налога и появления обязанности по его уплате;

6. Принципы установления налогов;

7. Проверки, экспертизы, учет налогоплательщиков;

8. Порядок оспаривания и обжалования действий или бездействий сотрудников органов российской налоговой системы.

Налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются:

1. Фискальная. Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства;

2. Регулирующая. Заключается в достижении намеченных задач в налоговой государственной политике. Налоги и налоговая система признаются мощным инструментом регулирования экономики, темпов роста инвестиций, спроса и предложения, трудовой занятости;

3. Распределительная. Выражается в распределении налоговых средств по бюджетам всех уровней;

4. Стимулирующая. Различные льготы позволяют эффективно развиваться перспективным отраслям экономики.

5. Контрольная. Дает возможность государству контролировать финансовую деятельность налогоплательщиков, в том числе их доходы и расходы. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее[8].

Таким образом, налоговая система РФ - это основа для выполнения государством своих функций и главный источник доходов федерального, региональных и местных бюджетов.

1.3 Опыт зарубежных стран в построении налоговой системы

Глобализация мировой экономики подразумевает под собой процесс образования единого международного экономического, правового и культурно-информационного пространства. Данный процесс глобализации оказывает заметное влияние на все основные сферы общественной жизни и играет определяющую роль в мировой экономике, тем самым придавая значение формированию новой системы международных экономических и политических отношений.

Разные страны мира по-разному строят свои налоговые системы, перечень взимаемых налогов одной страны также отличается от другой.

Рассмотрим для сравнения налоговые системы США, Канады, Германии, Франции, Великобритании, и Японии.

Налоговая система США похожа на российскую своим федеративным устройством. Она имеет 3 уровня: федеральный, уровень штатов и муниципальных образований[9].

Из характерных особенностей можно выделить следующие:

1. Федеральные налоги имеют прогрессивный характер, то есть с увеличением объекта налогообложения растет и налоговая ставка, «штатные» и местные налоги могут рассчитываться по регрессивной ставке;

2. Хотя налоговая система США состоит их 3 уровней, законодательство четко не делит действующие налоги на федеральные, налоги штатов и местные. Каждый штат имеет право утверждать собственные налоги, достаточно лишь соблюдать законодательные требования;

3. Одновременное обложение одними и теми же налогами федеральным правительством, властями штатов и местными органами управления. К примеру, население штата может уплачивать по 2 вида подоходного и поимущественного налога, 3 вида акциза в разные уровни бюджета. Компании уплачивают корпорационный налог на федеральном уровне. В большинстве штатов им еще придется платить этот же налог, но уже в бюджет штата;

4. Налоговая система США в основном ориентирована на прямые налоги. К примеру, такого налога, как НДС, в Соединенных Штатах нет, но практически в каждом штате обязателен к уплате налог с продаж;

5. В отличие от российской системы платежи на социальное обеспечение работников могут осуществлять не только компании, но и сами работники;

6. Большая часть налогов (около 70%) поступает в федеральный бюджет.

Итак, в качестве основных налогов, принятых в США, можно назвать:

1. Личный подоходный налог, который служит главным налоговым доходом федерального бюджета. Его также уплачивают физлица, которые ведут индивидуальный бизнес;

2. Поимущественный налог для физлиц и компаний;

3. Корпорационный налог для компаний (российский аналог налога на прибыль);

4. Акцизы (косвенный налог);

5. Налог с продаж (косвенный налог);

6. Налоги, начисляемые на оплату труда (взносы на социальное обеспечение);

7. Налог на ликвидацию безработицы[10].

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран.

Налоговая система Канады, как и системы России и США, имеет трехуровневую структуру: федеральный, провинциальный (территориальные образования) и уровень муниципалитетов. Как и в США, большая часть налоговых поступлений зачисляется в федеральный бюджет страны – около 60–65%. В большей степени преобладают прямые налоги. А вот с косвенными налогами в Канаде сложилась весьма интересная ситуация. Помимо установленного на федеральном уровне НДС, многие провинции дополнительно взимают налог с продаж. Кроме того, среди развитых государств Канада занимает лидирующие позиции по высоким ставкам акцизов. Такая ситуация с подакцизными товарами неслучайна. Территория Канады в буквальном смысле «наводнена» табачной продукцией, которая является контрабандой.

Перечислим несколько главных налогов, принятых на территории Канады:

‒ налог на личный доход;

‒ акцизы;

‒ НДС;

‒ налог на продажи;

‒ налог на прибыль коммерческих структур;

‒ налог на недвижимую собственность юридических и физлиц.

Налог на доходы населения имеет прогрессивную ставку налогообложения и уплачивается один раз за весь календарный год. Он взимается дважды – на федеральном и провинциальном уровне. Так же ситуация обстоит и с налогом на доходы коммерческих структур.

Сдача налоговой декларации – это всегда целая история для физического лица. В ней принимают участие все организации и учреждения, которые имеют хоть малейшее отношение к доходам налогоплательщика. Компании ежегодно подготавливают для своих работников документы об их доходах по установленной форме. Банковские и другие финансовые учреждения высылают клиентам сведения о заработанных ими процентах. Самое сложное для налогоплательщика – собрать множество этих справок воедино. В Канаде работает большое количество налоговых консультантов, которые в основном имеют экономическое образование. За определенную плату они помогут клиенту легально оптимизировать (то есть снизить) налоговую нагрузку[11].

Торговая система Канады обладает одной особенностью, которая обычно становится не очень приятным сюрпризом для туристов и гостей страны. Все дело в том, что цены на товары в магазинах, блюда в меню ресторанов и кафе всегда указаны без учета налога с продаж. Поэтому туристы неприятно удивляются, увидев в счете заведения общественного питания сумму на 11–13% больше, чем они рассчитывали. Местные жители воспринимают это совершенно спокойно и могут рассчитать окончательную сумму к оплате самостоятельно.

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства.

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией»[12].

Немецкие налоги можно объединить в 3 группы:

‒ налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

‒ имущественные налоги: налог на землю, дарение и наследство;

‒ налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

1. Государственный (центральный) бюджет – до 50% всех налоговых поступлений зачисляется именно в него;

2. Бюджеты федеральных территорий (областей) – в них зачисляется около трети всех налоговых платежей;

3. И, наконец, городские и сельские бюджеты – они получают около 10% от уплачиваемых налогов.

Налоговая система Франции известна тем, что именно в этой стране впервые был введен НДС в 1954 году. В настоящее время французское налогообложение является образцом стабильности в отношении установленных налогов и правил их применения. Ежегодно во Франции пересматриваются ставки по налогам из-за сложившейся нестабильной ситуации в экономике[13].

Как и налоги других стран, французские можно поделить на 2 вида: прямые и косвенные налоги.

Прямые налоги федерального значения включают в себя следующий перечень:

1. Налог на недвижимое имущество. Дополнительно во Франции действует налог на новую недвижимость. К примеру, приобретая квадратные метры в новостройке, рядовой француз может заплатить 19,6% от их стоимости в качестве налога. Эта сумма может быть возвращена владельцу недвижимости по истечении 20 лет при одном условии – в случае ее продажи владельцем. Возмещается налог в пропорциональном размере;

2. Подоходный налог для физлиц. В отличие от других стран во Франции этот налог обеспечивает лишь пятую часть (20%) всех налоговых поступлений. Ставка налога имеет прогрессивный характер и может доходить до 52%. Налог действует с 1914 года;

3. Налог на прибыль юрлиц. Он был принят сразу после окончания Второй мировой войны. Ставка составляет 33%;

4. Общий социальный налог. Одной из особенностей французского налогообложения является высокая ставка взносов на социальное обеспечение. Так государство обеспечивает исполнение своих социальных обязательств.

5. Солидарный налог на состояние. Он предназначен для финансирования государственных программ по выплате малоимущим слоям населения субсидий и других социальных пособий.

Также на федеральном уровне взимаются косвенные налоги:

‒ НДС;

‒ надбавка на бензин (налог обеспечивает до 9% налоговых поступлений в бюджет страны);

‒ акцизы на алкоголь, табак и спички;

‒ сборы на регистрацию услуг, марки, операции на бирже и другие.

Французские органы местного управления могут дополнительно взимать прямые (налоги на землю, налог на жилье, профессиональный налог на частную экономическую практику) и косвенные налоги (автотранспортный налог, сборы на электричество, за смену владельца собственности). В настоящее время во Франции рассматриваются законопроекты, которые дадут местным властям право на повышение ставок по местным налогам.

Налоговая система Великобритании представлена 2 уровнями:

‒ уровень государственного (центрального) правительства;

‒ уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны[14].

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем США и Европы. Япония – унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговых поступлений в несколько раз больше, чем центральные власти. Свобода местных префектур и муниципалитетов закреплена в Конституции Японии от 1947 года.

В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные.

Итак, на уровне государственного (центрального) правительства установлены следующие налоги:

‒ подоходный налог;

‒ налог на прибыль предприятий;

‒ налог на дарение и наследование;

‒ налог на потребление;

‒ акцизы;

‒ государственные пошлины и другие.

Как и во многих европейских странах и США, подоходный налог обладает прогрессивной шкалой ставок. Налоговые ставки находятся в диапазоне от 5 до 40%. Для налогообложения прибыли предприятий также приняты довольно высокие ставки в диапазоне от 22 до 30%, которые растут вместе с увеличением коммерческого дохода. К основной ставке дополнительно прибавляются ставки на доходы от прироста стоимости капитала – от 5 до 10%.

Налог на потребление, как и в Китае, представляет собой НДС, распространенный в индустриально развитых странах. Им облагается оборот на товары, услуги и работы. Ставка составляет всего лишь 5%.

К префектурному налогообложению относятся:

‒ налог за право проживания в префектуре;

‒ местный налог на потребление;

‒ налог на покупку недвижимости;

‒ акцизы;

‒ налог на автотранспорт и другие.

К налогам на уровне муниципалитетов можно отнести:

‒ налог за проживание на территории муниципалитета;

‒ акцизы;

‒ имущественный и земельный налоги;

‒ налог на топливо и другие.

Налог за право проживания на территории префектуры или муниципалитета, по сути, является местным видом подоходного налога для физлиц и налога на прибыль предприятий[15].

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

В заключение хочется отметить, что, несмотря на определенные плюсы и минусы, нельзя какую-либо из налоговых систем назвать хорошей или плохой. Каждая из них по-своему хороша для своего государства. Налоговые системы многих государств складывались не одно столетие. Они уже «подстроены» под территориальные особенности стран, их внутреннюю политику и менталитет населения. Невозможно одну налоговую систему заменить другой. Это реально лишь при условии корректирования принципов налогообложения под экономические условия определенного государства.

2. Налоговая система РФ как фактор экономической стабилизации

2.1 Особенности современной налоговой системы РФ

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

На территории Российской Федерации все налоговые поступления разделяются между федеральным, региональным и местным бюджетами, но формирование единовременно по всем трём бюджетам не практикуется.

Большинство налогов в России распределяются между двумя бюджетными уровнями, а точнее между федеральным и региональным.

В местные бюджеты зачисляются такие налоги, как налог на имущество физических лиц, земельный налог, 15% от поступлений НДФЛ и часть государственной пошлины.

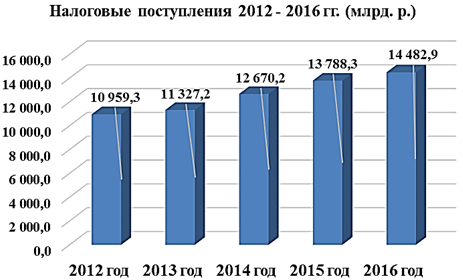

Проведем вертикальный и горизонтальный анализ поступления налоговых доходов в бюджет РФ в 2014–2016 гг. Расчеты сведем в аналитические таблицы 1.

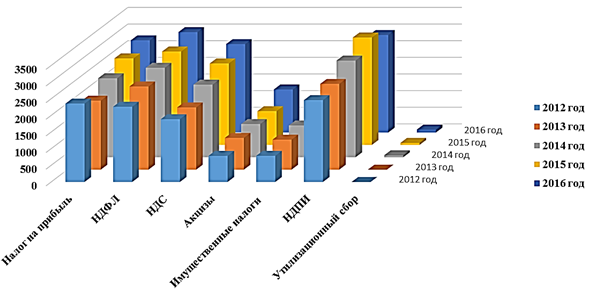

Таблица 1 - Динамика поступлений налоговых доходов в консолидированный бюджет России в 2014-2016 гг. (млрд. руб.)

|

2014 год |

2015 год |

Изменение за год (+, -) |

Темп динамики, % |

2016 год |

Изменение за год (+, -) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

12670,2 |

13788,3 |

1118,1 |

108,8 |

14482,9 |

694,6 |

105,0 |

|

Налог на прибыль организаций |

2372,8 |

2598,8 |

226,0 |

109,5 |

2770,2 |

171,4 |

106,6 |

|

Налог на доходы физических лиц |

2688,7 |

2806,5 |

117,8 |

104,4 |

3017,3 |

210,8 |

107,5 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

2181,4 |

2448,3 |

266,9 |

112,2 |

2657,4 |

209,1 |

108,5 |

|

Акцизы |

999,0 |

1014,4 |

15,4 |

101,5 |

1293,9 |

279,5 |

127,6 |

|

Имущественные налоги, из них |

955,1 |

1068,4 |

113,4 |

111,9 |

1116,9 |

48,5 |

104,5 |

|

налог на имущество физических лиц; |

27,1 |

30,3 |

3,2 |

111,6 |

36,1 |

5,8 |

119,2 |

|

налог на имущество организаций |

634,6 |

712,4 |

77,8 |

112,3 |

764,5 |

52,1 |

107,3 |

|

Транспортный налог: |

117,5 |

140,0 |

22,4 |

119,1 |

139,1 |

-0,9 |

99,4 |

|

транспортный налог с организаций |

27,2 |

30,2 |

3,0 |

110,9 |

29,9 |

-0,3 |

99,0 |

|

транспортный налог с физических лиц |

90,3 |

109,8 |

19,5 |

121,6 |

109,2 |

-0,6 |

99,5 |

|

Земельный налог |

175,3 |

185,1 |

9,8 |

105,6 |

176,4 |

-8,7 |

95,3 |

|

Налог на добычу полезных ископаемых, из него |

2904,2 |

3226,8 |

322,6 |

111,1 |

2929,4 |

-297,4 |

90,8 |

|

нефть |

2463,6 |

2703,5 |

240,0 |

109,7 |

2342,1 |

-361,4 |

86,6 |

|

газа горючего природного из всех видов месторождений углеводородного сырья |

357,2 |

346,5 |

-10,8 |

97,0 |

368,2 |

21,7 |

106,3 |

|

газового конденсата из всех видов месторождений углеводородного сырья |

16,0 |

80,5 |

64,4 |

502,6 |

119,7 |

39,2 |

148,8 |

|

Утилизационный сбор |

58,8 |

62,1 |

3,3 |

105,5 |

89,8 |

27,7 |

144,6 |

Из аналитической таблицы 1 видно, что налоговые поступления имеют тенденцию роста. Наибольшее увеличение произошло в 2014 году, которое составило 11,9 %, за счет значительного увеличения поступления налога на прибыль организации (14,5 %), налога на имущество физических лиц, составившее 21,7 %, и налога на добавленную стоимость (16,8 %).

В последующие годы темп динамики был положительным, но в процентном соотношении меньшим, чем в 2014 году. В целом за анализируемые 5 лет, налоговые поступления в бюджет РФ возросли на 32,15 %, что в денежном эквиваленте составило 694,6 млрд. руб.

Отрицательная динамика налоговых поступлений наблюдается в 2016 году. В 2016 году заметно сокращаются поступления налога на добычу полезных ископаемых на 9,2 %, при этом снижается поступления от добычи нефти, но растут на 48,8 % поступления от добычи газового конденсата. Также незначительные изменения произошли по поступлениям от транспортного и имущественного налогов. Во всех остальных случаях наблюдается положительная динамика.

В соотношении налоговых доходов 2016 года наибольший рост наблюдается по акцизам - 65,12 %, имущественным налогам - 42,23 % и налогу на добавленную стоимость - 40,89 %.

Также значительное увеличение произошло конкретно по налогу на имущество физических лиц – 105,11%, транспортному налогу с физических лиц – 62,26 % и НДПИ, за счет уплаты налога на добычу газа горючего и газового конденсата.

Для наглядности представим динамику налоговых поступлений (рис. 1).

а) всего поступило в бюджет РФ;

б) поступило в бюджет РФ по видам налогов

Рисунок 1 - Динамика налоговых поступлений

Важно заметить, что с 2014 года в структуру налоговых поступлений включается утилизационный сбор – разовый платеж в пользу государства, взимаемый с покупателя транспортного средства для обеспечения экологической безопасности окружающей среды и охраны жизни и здоровья, который, в свою очередь имеет прогрессирующую тенденцию роста.

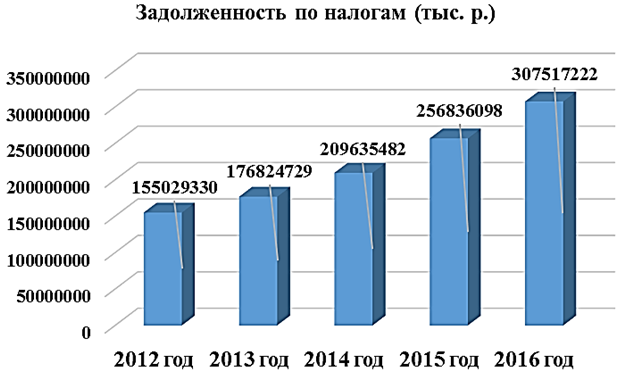

Для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить не только анализ налоговых поступлений в бюджет, но и анализ задолженностей по налогам.

Налоговая задолженность до сих пор является не решенной экономической проблемой налоговой политики государства. Каждый год растет ее абсолютное значение, снижающее объем финансовых ресурсов России в целом и ограничивающее возможности решения и развития социальных программ.

Основной причиной возникновения налоговой задолженности в анализируемый период является ухудшение финансового положения налогоплательщиков, в связи с общим экономическим кризисом в стране.

Проведем анализ задолженностей по налогам в бюджет РФ за исследуемый период 2014-2016 гг. (см. табл. 2).

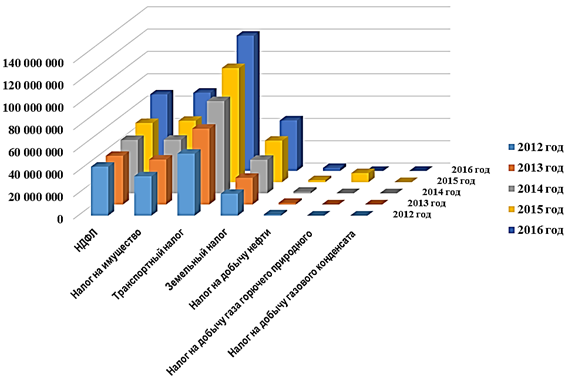

Таблица 2 - Задолженность по налогам в бюджет Российской Федерации в 2014-2016 гг.

|

Всего по России |

По состоянию на 01.01.2015 г. |

По состоянию на 01.01.2016 г. |

По состоянию на 01.01.2017 г. |

|||

|

Сумма, тыс. руб. |

в % к 2014 г. |

Сумма, тыс. руб. |

в % к 2014 г. |

Сумма, тыс. руб. |

в % к 2014 г. |

|

|

Задолженность по: |

||||||

|

Налогу на доходы физических лиц |

47727436 |

109,66 |

52884509 |

110,81 |

68554586 |

129,63 |

|

Налогу на имущество: |

47905679 |

119,27 |

54956233 |

114,72 |

70036372 |

127,44 |

|

по физическим лицам; |

18532924 |

133,49 |

21601591 |

116,56 |

31011798 |

143,56 |

|

по юридическим лицам |

29372756 |

111,76 |

33354642 |

113,56 |

39024574 |

117,00 |

|

Транспортному налогу, в том числе: |

82478364 |

121,58 |

102058977 |

123,74 |

121036372 |

118,62 |

|

по физическим лицам |

79745097 |

121,75 |

98817201 |

123,92 |

117219479 |

118,62 |

|

по юридическим лицам |

2733267 |

116,92 |

3241776 |

118,60 |

3816893 |

117,74 |

|

Земельному налогу, в том числе: |

29949880 |

125,70 |

37143079 |

124,02 |

45209877 |

121,72 |

|

по физическим лицам |

17072095 |

132,97 |

22184446 |

129,95 |

27318706 |

123,14 |

|

по юридическим лицам |

12877785 |

117,20 |

14958633 |

116,16 |

17891171 |

119,60 |

|

Налогу на добычу нефти |

1466766 |

101,24 |

1735624 |

118,33 |

2628849 |

151,46 |

|

Налогу на добычу газа горючего природного |

96405 |

1203,6 |

8052966 |

8353,27 |

1275 |

0,02 |

|

Налогу на добычу газового конденсата |

10952 |

77,83 |

4710 |

43,01 |

49891 |

1059,26 |

|

Итого |

209635482 |

256836098 |

307517222 |

|||

Как видно из представленного в таблицах 3 анализа, задолженность по налогам имеет постоянную тенденцию роста, при чем практически по каждому налогу.

Исключением была задолженность по налогу на добычу газового конденсата, по которой наблюдается высокая амплитуда: в 2014 году снизилась на 22,17 %, в 2015 году ее снижение составило 56,99 %, тем не менее к 2016 году задолженность по данному налогу значительно возросла.

Наибольший размер среди остальных имеют задолженности по налогу на доходы физических лиц, налог на имущество по юридическим лицам и основную долю задолженности составляет транспортный налог. По всем перечисленным задолженностям наблюдается низкая амплитуда изменений.

В свою очередь мы наблюдаем значительную динамику роста по задолженности по налогам на добычу полезных ископаемых, в частности по налогу на добычу нефти в 2016 году произошло увеличение на 51,46 %, на добычу газа горючего в 2014 и 2015 годах процент увеличения неумолимо растет.

Для наглядности представим динамику задолженности за анализируемый период в соответствии с рисунком 2.

а) задолженность по налогам в бюджет РФ;

б) задолженность по видам налогов в бюджет РФ;

Рисунок 2 - Динамика задолженности по налогам 2012-2016 гг.

Таким образом, из представленного выше анализа видно, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

Налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ.

Своевременный и жесткий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. При этом, особое внимание должно уделяться проведению своевременных принудительных взысканий задолженностей, как налоговыми органами, так и судебными приставами.

Вывод: проведение анализа налоговых поступлений - неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений.

Налоговые системы являются трех- или двухуровневыми. С каждой страной Россия имеет ряд сходств и различий. Одно из наиболее существенных различий – в США, Германии, Японии и Китае используется прогрессивная налоговая ставка, при которой ставка налога повышается по мере роста получаемых доходов. Россия же на данный момент остаётся верна пропорциональной, где ставка налога не зависит от дохода.

Вопрос необходимости перехода к прогрессивной ставке уже не раз обсуждался парламентом РФ. Пока конкретных действий предпринято не было, это объясняется некоторыми опасениями экспертов. Прогрессивный налог может увести экономику в тень и привести оттоку высококвалифицированных специалистов. С другой стороны, это приведёт к уравниванию социальных доходов и увеличению государственного бюджета. Необходимости коренным образом менять и перестраивать налоговую систему РФ под системы других стран объективно нет. Однако, некоторый обмен благоприятным опытом даже необходим, ведь совершенствование налогообложения неразрывно связано с созданием прочных экономических отношений.

2.2 Проблемы налоговой системы РФ

Налоговая система Российской Федерации, как и ее налоговое законодательство, сформировалась после значительных социально-экономических, культурных и политических потрясений, в условиях правовой и финансовой неопределенности и стремления законотворцев как можно скорее поставить Россию на «рельсы» рыночной экономики.

Особенности исторического развития России предопределили развитие налогового законодательства и налоговой системы в направлении доминирования фискальной политики и высокого уровня централизации финансов, однако с низким содержанием компонента социальной поддержки населения.

На сегодня в налоговой системе России имеются определенные, четко обозначенные проблемы, отчасти унаследованные из 90-ых годов, отчасти сложившиеся в ходе реформирования и развития налогового законодательства в последнее время в условиях экономического кризиса и международной изоляции.

Кроме того, определяющим аспектом развития налоговой системы Российской Федерации является сырьевая ориентация экономики и отсутствие развитого реального и инновационного производства практически во всех сферах.

Таким образом, можно выделить два самостоятельных блока проблем: отдельно налогового законодательства РФ и налоговой системы РФ в целом. Основными актуальными проблемами налогового законодательства России являются следующие:

1. Отсутствие стабильной законодательной базы, поскольку Налоговый кодекс РФ – кодифицированный нормативно-правовой акт, который подвержен внесению частых корректировок и правок. Подобная ситуация понижает уровень доверия к налоговому законодательству и налоговой системе в целом, что отрицательно сказывается на инвестиционном климате и инвестиционной привлекательности государства (внешний фактор) и желании резидентов соблюдать налоговое законодательство (внутренний фактор);

2. Отсутствует экономическое обоснование вводимых или изменяемых налогов и сборов в виде экономически правовой документации;

3. Отсутствуют указания на нормы и принципы Конституции РФ при вводе новых налогов и сборов;

4. Доминирование фискальной политики порождает конфликт интересов между налогоплательщиками и бюджетом, что является одним из проявлений экономической необоснованности законотворческой деятельности в налоговой сфере;

5. Пробелы и недостаточная конкретика правовых норм в Налоговом кодексе РФ порождают бюрократизацию и чрезмерно комплексный (сложный) для налогоплательщиков подход к расчету и уплате налогов, что способствует уменьшению доверия налогоплательщиков к законодательству.

Все перечисленные проблемы налогового законодательства России имеют свое отражение в недостатках налогового администрирования и правоприменения, среди которых можно назвать следующие:

1. Громоздкая и непродуктивная система налогообложения в совокупности с чрезмерной налоговой нагрузкой на физических лиц и организаций среднего и малого бизнеса в совокупности с жесткой финансовой централизацией при доминировании фискальных интересов государства создают в российском обществе ситуацию, при которой значительная часть налогов «утекает» через теневую экономику;

То есть рост теневого сектора экономики, который составляет до 40% ВВП России, стимулируется отсутствием сбалансированности между социально-экономическими нуждами общества и стабильностью бюджета. Таким образом, одной из ключевых проблем налоговой системы РФ является ее ориентация на удовлетворение нужд бюджета при полном или частичном игнорировании таких функций налогов, как стимулирование инновационного развития, формирование системы социально справедливого распределения общественного продукта. Налоги и сборы в России играют роль основных источников доходов бюджета, не способствуя развитию экономики и общества.

2. Сложившаяся бюрократизация, сложность отчетности и порядка расчетов налогов при недостаточной конкретизации законодательной базы формируют у населения негативное восприятие налоговой политики государства и приводят к ухудшению финансовой грамотности населения;

3. Описанная выше ситуация создает отталкивающий инвестиционный климат на внешнем рынке. Инвесторы не готовы рисковать долгосрочными вложениями в российскую экономику ввиду нестабильности налоговой системы и высокой доли теневой экономики. С другой стороны, текущая ситуация повышенного риска создает благоприятные условия для инвестирования краткосрочного спекулятивного капитала, который в долгосрочной перспективе оказывает негативное воздействие на экономику и приводит к оттоку финансового капитала из страны;

4. Недостаточный уровень стимулирования реального сектора экономики (проблема нецелесообразного распределения налогов и сборов) на фоне благоприятной среды, которая сложилась в современных налоговых условиях, для экспортеров энергоресурсов поддерживает сырьевой тип экономики России, тормозит инновационное развитие и модернизацию реального производства, способствует потере конкурентных преимуществ на международном рынке.

Представленный перечень проблем можно дополнить, однако именно эти аспекты являются основополагающими недостатками современной налоговой системы РФ.

Для разрешения данных проблем необходима в первую очередь работа по комплексному (а не эпизодическому) реформированию налогового законодательства РФ с учетом правоприменительной практики арбитражных судов, практической деятельности Федеральной налоговой службы России и, самое важное, мнений и обоснований научного сообщества (финансово-правовой и экономической сферы деятельности).

Это будет способствовать формированию нового, теоретически обоснованного налогового законодательства, способного разрешить описанные выше актуальные проблемы налогового законодательства и налоговой системы России в целом. Так, например, реформа призвана гармонизировать налоговое администрирование, снизить уровень бюрократизации, повысить финансовую доступность налоговой информации, снять налоговое бремя с самых незащищенных слоев населения, сформировать систему корреляционного баланса между интересами бюджета и интересами общества, что также повысит уровень инвестиционной привлекательности страны.

Исходя из общего направления необходимого развития налоговой системы РФ, реформирование налогового законодательства может включать следующие мероприятия:

1) Конкретизацию положений налоговых нормативно-правовых актов; наделение правом трактовки и конкретизации налоговых органов;

2) Упрощение налоговой отчетности;

3) Упрощение налоговой системы путем создания исчерпывающего перечня налогов и сборов с подробным экономически обоснованным описанием; сокращение общего налогового бремени путем перераспределения налоговой нагрузки на крупный сегмент бизнеса;

4) введение прогрессивной шкалы налогообложения, что способствует более рациональному сбору и распределению общественного продукта для развития положений социально-ориентированного общества;

5) упрощение расчета НДС, принимая при расчете данного налога в качестве налоговой базы не реализацию продукции, а ее добавленную стоимость (реализация изначальной модели НДС, применяемая во Франции), которая состоит из амортизации, прочих налогов и сборов и т.д.;

6) модернизация принципов налоговой политики, направленных на формирование устойчивых распределительных налоговых потоков в реальный сектор экономики для развития инновационного производства, что способствует появлению новых более устойчивых и менее социально волатильных источников доходов бюджета.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе налоговой системы. Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста, а с другой – отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Рассмотренный комплекс мероприятий является лишь малой частью большой комплексной работы по трансформации российской экономики и российского законодательства в соответствии со статьей 7 Конституции РФ, которая гласит, что Российская Федерация – социальное государство, политика, которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека.

2.3 Основные направления совершенствования налоговой системы Российской Федерации

На современном этапе развития государства, стабильность налоговой системы является важнейшим механизмом, воздействующим на уровень экономики. Но часто налоговая система не соответствует в полном объеме рыночной экономики, так как является довольно не простой по исчислению и уплате налогов, характеризуется сложностью ведения налогового учета, документирования, составления отчетности и заполнением налоговых деклараций.

Проблем в сфере налогообложения существует слишком много, чтобы можно было решить в том порядке, в котором они были определены отдельными указами и поправками. Только незначительная их часть будет так или иначе решена в ближайшее время.

Создание устойчивой налоговой системы является важнейшей задачей правительства. Эффективное налогообложение может быть достигнуто путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит государство при управлении экономикой.

В области налогообложения, конечно же, есть ряд проблем, которые необходимо решить. По-прежнему, присутствует высокая доля теневой экономики и распространены уклонения от налогов. Это подрывает не только систему поступления налоговых доходов в бюджет, но и способствует неравной конкуренции, так как ставит добросовестных налогоплательщиков в неблагоприятные условия.

Согласно основным направлениям налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов является создание эффективной и стабильной налоговой системы, которая будет обеспечивать финансовую устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инвестиций и стимулирование инновационной деятельности.

Так, например, основные направления налоговой политики позволяют экономическим агентам определить свои бизнес – цели с учетом планируемых изменений в налоговой сфере [6, с. 81]. В ходе последующего трехлетнего периода приоритетом Правительства Российской Федерации остается недопущение какого-либо увеличения налоговой нагрузки на экономику. В то же время, планируется применять налоговые меры для стимулирования инвестиций, проводить антикризисные налоговые меры, повышать эффективность системы налогового администрирования.

Также в целях противодействия неправомерному возмещению НДС и занижению налоговой базы предлагается:

‒ установить обязанность при реорганизации юридического лица, восстанавливать НДС по имуществу, передаваемому правопреемнику, который уже не облагается налогом на добавленную стоимость;

‒ уточнить размер НДС, подлежащего восстановлению покупателю в случае перечисления авансовых платежей;

‒ уточнить порядок определения налоговой базы при реализации права собственности на нежилые помещения;

‒ ввести обязанность налогоплательщика к возмещению НДС, принятого к вычету по авансовому платежу, если поставка не состоялась в течение определенного периода времени.

С 1 января 2016 года были введены трехлетние «надзорные каникулы» для организаций, которые в течение трех лет не имели серьезных нарушений в соответствии с установленными правилами по ведению деятельности. Все требования для определенных видов деятельности будут упорядочены, систематизированы и находится в открытом доступе.

С целью предоставления налогоплательщику возможности получать информацию о налоговых последствиях сделки, которую он только планирует совершить, предполагается ввести институт предварительного налогового контроля, который уже успешно функционирует в зарубежных правовых системах. Такой институт позволит существенно снизить налоговые риски, сыграет важную роль в стимулировании деловой активности за счет повышения стабильности и определенности правового регулирования налогообложения, предоставит налогоплательщику гарантию в отношениях с налоговым органом.

Для обеспечения устойчивости бюджетов субъектов Российской Федерации и местных бюджетов предлагается «отказаться от установления новых льгот (включая освобождения от налогообложения, исключения из налоговой базы объекта налогообложения) по региональным и местным налогам».

Наиболее важными изменениями в системе налогообложения, планируемые на ближайшие годы, являются:

‒ создание специальных условий для ведения предпринимательской деятельности в области обеспечения социально-экономического развития на Дальнем Востоке и в Восточной Сибири;

‒ содействие развитию малого предпринимательства;

‒ противодействие уклонению от уплаты налогов с помощью низконалоговых юрисдикций, в том числе путем введения института контролируемых иностранных компаний.

Для того чтобы предотвратить резкий рост налоговой нагрузки на налогоплательщиков, планируется предусмотреть в Налоговом кодексе Российской Федерации введение специальных переходных положений (планируется распределять повышение налога на 4–5 лет, применяя понижающие коэффициенты).

Трудно представить себе эффективную налоговую политику, которая формируется без определения механизма контроля правильности и своевременности уплаты налогов и сборов. В этой связи, состав надзорных органов может пополниться службой предварительного контроля. В данный орган компания сможет обратиться за консультацией еще на стадии подготовки хозяйственных операций и четкого представления ее результатов в налоговой сфере. Также будет сокращен перечень сведений, составляющий налоговую тайну, что положительно скажется на информированности налогоплательщиков по отношению к своим партнерам.

Налоговая политика Российской Федерации формируются на данном этапе Министерством финансов, который публикует ежегодно информацию о планируемых направлениях ее развития, предоставляет данные о том, какой будет налоговая политика в ближайшие два года. В частности, подобный проект на 2016–2018 годы размещен на сетевом ресурсе ведомства в 2015 году. Предполагается, что в ближайшее время регулирование налоговой политики обеспечит решение сложных задач по стимулированию экономической активности, противодействию кризисным явлениям, повышению наполняемости государственной казны. Состояние системы налогообложения при выполнении всех необходимых задач может быть улучшено, путем создания эффективной, конкурентоспособной, устойчивой и, самое главное, удобной налоговой системы.

Заключение

В результате проведенного исследования автором были решены следующие задачи поставленные, для реализации названой цели:

Налоговая система государства является необходимым инструментом выполнения им важнейших функций и задач. Структурная организация налоговой системы – основной показатель экономического и социального развития страны.

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, их плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере.

Структура системы РФ в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, которые не должны противоречить положениям Налогового кодекса и Конституции РФ.

На сегодня в налоговой системе России имеются определенные, четко обозначенные проблемы, отчасти унаследованные из 90-ых годов, отчасти сложившиеся в ходе реформирования и развития налогового законодательства в последнее время в условиях экономического кризиса и международной изоляции.

Кроме того, определяющим аспектом развития налоговой системы Российской Федерации является сырьевая ориентация экономики и отсутствие развитого реального и инновационного производства практически во всех сферах.

Можно выделить два самостоятельных блока проблем: отдельно налогового законодательства РФ и налоговой системы РФ в целом. Основными актуальными проблемами налогового законодательства России являются следующие:

1. Отсутствие стабильной законодательной базы, поскольку Налоговый кодекс РФ – кодифицированный нормативно-правовой акт, который подвержен внесению частых корректировок и правок. Подобная ситуация понижает уровень доверия к налоговому законодательству и налоговой системе в целом, что отрицательно сказывается на инвестиционном климате и инвестиционной привлекательности государства (внешний фактор) и желании резидентов соблюдать налоговое законодательство (внутренний фактор);

2. Отсутствует экономическое обоснование вводимых или изменяемых налогов и сборов в виде экономически правовой документации;

3. Отсутствуют указания на нормы и принципы Конституции РФ при вводе новых налогов и сборов;

4. Доминирование фискальной политики порождает конфликт интересов между налогоплательщиками и бюджетом, что является одним из проявлений экономической необоснованности законотворческой деятельности в налоговой сфере;

5. Пробелы и недостаточная конкретика правовых норм в Налоговом кодексе РФ порождают бюрократизацию и чрезмерно комплексный (сложный) для налогоплательщиков подход к расчету и уплате налогов, что способствует уменьшению доверия налогоплательщиков к законодательству.

Все перечисленные проблемы налогового законодательства России имеют свое отражение в недостатках налогового администрирования и правоприменения

Подводя итог проанализированным основным направлениям налоговой системы Российской Федерации можно сделать вывод, что данные направления являются эффективными для совершенствования законодательства о налоговой системе.

Список использованных источников

1. Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. // Известие. – 1993. – 25 декабря.

2. Налоговый кодекс РФ часть 1. от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) [Электронный ресурс]: (ред. от 03.08.2018) // СПС «Консультант Плюс».

3. Налоговый кодекс РФ часть 2. от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) [Электронный ресурс]: (ред. от 03.08.2018, с изм. и доп., вступ. в силу с 04.09.2018) // СПС «Консультант Плюс».

4. Быкова Н.Н., Лядов А.А. Налоговая система, её принципы и функции // Современные научные исследования и инновации. 2017. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2017/01/76535 (дата обращения: 07.06.2018).

5. Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112.

6. Барулин С.В. Финансы (для бакалавров): учебник Гриф УМО. – М.: Кнорус, 2015. - 640 с.

7. Берзона И.И. Финансы: учебник. – М: Изд. Юрайт, 2016. - 590 с.

8. Белоглазова Г Н. Финансовые рынки и финансово-кредитные институты: учебное пособие. Стандарт третьего поколения. – М.: Кнорус, 2016. – 384 с.

9. Велибекова М.В., Титова В.В. Основные перспективы развития налоговой системы РФ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XLIII студ. междунар. заочной науч.-практ. конф. - М.: «МЦНО». - 2017 - № 3(43) / [Электронный ресурс] - Режим доступа. - URL: https://nauchforum.ru/archive/MNF_social/3(43).pdf

10. Деева А.И. Финансы и кредит: учебное пособие. Гриф УМО. – М.: Кнорус, 2016. – 536 с.

11. Ковалева Т.М.. Финансы и кредит: учебное пособие. Гриф УМО. – М.: Кнорус, 2016. – 360 с.

12. Ковалёва Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: учебное пособие. Гриф УМО. – М.: Кнорус, 2018. – 128 с.

13. Кузнецов Н.Г. под ред., Кочмола К.В. под ред., Алифанова Е.Н. под ред. и др. Финансы и кредит (для бакалавров): учебник. Гриф УМО. – М.: Кнорус, 2016. – 432 с.

14. Клишевич Н.Б. Финансы организаций: менеджмент и анализ: учебное пособие. Гриф УМО. – М.: Кнорус, 2014. – 304 с.

15. Канунникова Е.А. История развития налоговой системы в Российской Федерации // Аллея науки. – 2018. - № 3(19). – Том 2. – С. 98-101.

16. Маркина Е.В. Финансы: учебник. - М.: Изд.КНОРУС, 2015. - 432 с.

17. Малиновская О.В., Скобелева И.П., Бровкина А.В. Государственные и муниципальные финансы: учебное пособие. Гриф УМО. – М.: Кнорус, 2017. – 480 с.

18. Мазурина Т.Ю. Финансы организаций (предприятий): учебное пособие. – М: Инфра, 2017. - 560 с.

19. Положенцева А.И., Соловьева Т.Н., Есенкова А.П. Финансы организаций (предприятий): учебник. Гриф УМО. – М.: Кнорус, 2016. – 208 с.

20. Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. - 2017. - №46. - С. 239-241. - URL https://moluch.ru/archive/180/46515/ (дата обращения: 06.09.2018).

21. Романовской М.В., Врублевской О.В.Финансы: учебное пособие. - 4-е изд.-М: Изд. Юрайт, 2013. - 599с.

22. Рубцова Л.Н. , Чернявская Ю.А. Финансы, денежное обращение и кредит: учебник. – М.: Кнорус, 2016. - 312 с.

23. Самсонов Н.Ф. Управление финансами. Финансы предприятий: учебник. – М.: Инфра-М., 2014. - 340 с.

24. Солдаткин С.Н. Государственный и муниципальный долг: теория, методология, практика: учебное пособие. Гриф УМО. – М.: Кнорус, 2013. – 256 с.

25. Шитов В.Н. История финансов России. Учебное пособие. Гриф УМО. – М.: Кнорус, 2013. – 160 с.

26. Юшаева Р. С. Актуальные проблемы налоговой системы России // Научно-методический электронный журнал «Концепт». – 2015. – Т. 13. – С. 3546–3550. – URL: http://e-koncept.ru/2015/85710.htm

27. Яшин С.А. Историко-экономические аспекты развития налоговой системы в России // Научно-методический электронный журнал «Концепт». – 2016. – Т. 5. – С. 101–106. – URL: http://e-koncept.ru/2016/56157.htm.

-

Канунникова Е.А. История развития налоговой системы в Российской Федерации // Аллея науки. – 2018. - № 3(19). – Том 2. – С. 98-101 ↑

-

Канунникова Е.А. История развития налоговой системы в Российской Федерации // Аллея науки. – 2018. - № 3(19). – Том 2. – С. 98-101. ↑

-

Канунникова Е.А. История развития налоговой системы в Российской Федерации // Аллея науки. – 2018. - № 3(19). – Том 2. – С. 98-101. ↑

-

Клишевич Н.Б. Финансы организаций: менеджмент и анализ: учебное пособие. Гриф УМО. – М.: Кнорус, 2014. – 304 с. ↑

-

Маркина Е.В. Финансы: учебник. - М.: Изд.КНОРУС, 2015. - 432 с. ↑

-

Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. - 2017. - №46. - С. 239-241. - URL https://moluch.ru/archive/180/46515/ (дата обращения: 06.09.2018) ↑

-

Налоговый кодекс РФ часть 1. от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) [Электронный ресурс]: (ред. от 03.08.2018) // СПС «Консультант Плюс» ↑

-

Полунин С. К. Налоговая система Российской Федерации // Молодой ученый. - 2017. - №46. - С. 239-241. - URL https://moluch.ru/archive/180/46515/ (дата обращения: 06.09.2018) ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112 ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112. ↑

-

Бабенкова Е.О. Сравнительный анализ налоговых систем России и зарубежных стран // Постулат. – 2017. - № 5-1 (19). – С. 112. ↑

- Оперативно-розыскная деятельность: гласно и негласно (СУЩНОСТЬ И ОСНОВНЫЕ НАЧАЛА ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Правовое регулирование))

- Предмет и метод правового регулирования (Понятие и предмет правового регулирования)

- Теория происхождения государства (Обзорная характеристика теорий происхождения государства.)

- 39. Порядок оценки кредитного риска и определение суммы создаваемого резерва по выданному кредиту

- Основные функции в системе менеджмента (Сущность и развитие понятия «управление»)

- Программное обеспечение управления проектами»

- Построение организационных структур (Теоретические основы построения организационной структуры управления).

- Интеграция России в международную систему торговли ценными бумагами (Инфраструктура рынка ценных бумаг)

- Распределение и использование прибыли как источник экономического роста предприятий ПАО “Акрихин”

- Роль мотивации в поведении организации (Сущность понятия мотивации труда. Основные теории мотивации)

- Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете»