Налоговая система РФ и проблемы её совершенствования (Понятие налоговой системы и ее назначение)

Содержание:

Введение

Любому государству для реализации своих функций необходимы фонды денежных средств, основным источником формирования которых могут быть только средства, которые государство собирает со своих подданных посредством установления и взимания обязательных платежей в казну с граждан и организаций. Указанные платежи выражают обязанность частных лиц участвовать в формировании государственных централизованных финансовых ресурсов и в совокупности выступают важнейшим звеном финансовой политики государства.

Государство заинтересовано в том, чтобы денежные средства, получаемые путем взимания налогов с имущества граждан и организаций, поступали в казну постоянно и равномерно в соответствии с планами наполнения доходной части бюджета. Такое равномерное поступление денежных средств в бюджетные и внебюджетные фонды обеспечивает бесперебойное расходование денежных средств на запланированные цели, предупреждает ситуации несовпадения фактических сроков поступления платежей и выдачи бюджетных ассигнований, способствует выплате в установленные сроки заработной платы работникам.

Развитие экономики страны во многом зависит от качества налоговой системы. В России за последние годы для ее совершенствования сделано немало – сформирована налоговая система, заметно снижена налоговая нагрузка, введена плоская шкала налога на доходы физических лиц, эффективнее стало налоговое администрирование. Уменьшено количество малоэффективных налогов. Однако, принимая во внимание тот факт, что в настоящее время в РФ совершается множество налоговых правонарушений, необходимым является дальнейшее реформирование налоговой системы России. В связи с этим особую актуальность приобретает вопрос о соответствии налоговой системы критериям оптимизации.

Проблема оптимизации налоговой системы в настоящее время является крайне актуальной для Российской Федерации. Проводимые в настоящее время изменения в налогообложении, нацеленные на снижение налогового бремени и обеспечение экономического роста, нуждаются в глубоком теоретическом осмыслении и анализе, целью которых является недопущение повторения ошибок прошлого, точный прогноз налоговых поступлений в бюджеты различных уровней и оптимизация социально-экономических процессов.

Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система.

Существует необходимость совершенствования форм и методов налогового контроля. В настоящее время требуется модернизация налоговой системы в целях создания комфортных налоговых условий для перехода отечественной экономики на инновационный путь развития.

Все это обуславливает актуальность выбранной темы исследования.

В данной работе рассмотрены проблемы налоговой системы России в настоящее время и отражаются пути ее совершенствования путем разрешения этих проблем.

Цель данной работы – изучение налоговой системы Российской Федерации и проблемы ее совершенствования.

Задачи работы:

– раскрыть роль и значение налоговой системы и ее элементы;

– провести анализ состояния современной налоговой системы России;

– раскрыть перспективы налоговой системы России.

1. Роль и значение налоговой системы

1.1. Понятие налоговой системы и ее назначение

В настоящее время многие авторы отмечают, что в науке о налогах до сих пор недостаточно разработано понятие «налоговая система».

Так, например, Назаров В.Н. утверждает, что понятие «налоговая система» следует отнести к дискуссионным вопросам и актуальному предмету исследования в сфере налогов. С одной стороны, термин «налоговая система» является очень распространенным и постоянно используется. И в то же время авторы мало где раскрывают, что они понимают под налоговой системой. Путем анализа содержания и выводов можно сделать вывод о том, что разные авторы различное содержание вкладывают в термин «налоговая система» или применяют этот термин для обозначения различных общественных отношений. Об этом может свидетельствовать отсутствие единства в дефинициях, предлагаемых разными исследователями. В прил. 1 представлены трактовки понятия «налоговая система» с точки зрения различных авторов.

Понятие «налоговая система» в России было впервые введено Законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему.

На наш взгляд, понятие «налоговая система» является более широким по сравнению с понятиями «система налогов и сборов» и «система налогообложения» и включает в себя, помимо собственно налогов и сборов, весь комплекс отношений, непосредственно связанных с налогообложением.

Несмотря на отсутствие общепринятого определения «налоговая система» анализ налоговых систем государств показывает, что, несмотря на их различие, они имеют в своем составе (структуре) сходные элементы, хотя в разных сочетаниях.

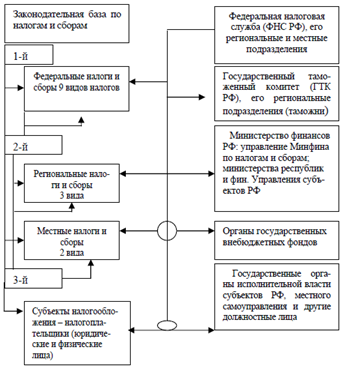

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками [20 ,С. 65].

Взаимодействие этих элементов представлено на рисунке 1.1.

Согласно схеме все элементы налоговой системы должны функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой. Между субъектами налоговой системы проявляться определенная подчиненность.

Все известные в настоящее время налоговые системы можно классифицировать. Классификации налоговых систем в зависимости от различных показателей представлены на рисунке 1.2.

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России.

Рис. 1.1. Основные классификации налоговых систем

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются следующим образом:

централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании [8, с. 44].

Назначение налоговой системы воплощается в функциях, которые она выполняет. Состав и содержание функций налоговой системы представлены на рисунке 1.2.

Основные функции налоговой системы

Фискальная

Пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций

Регулирующая

Распределительная

Распределение совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями

Активное воздействие государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе образованиями

Суть функции состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики образованиями

Контрольная

Рис. 1.2. Состав и содержание функций налоговой системы

Таким образом, с помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

1.2. Структура и особенности налоговой системы РФ на современном этапе

Согласно законодательству Российской Федерации, налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Структура налоговой системы РФ представлена на рисунке 1.3.

Рис. 1.3. Структура налоговой системы РФ

На рисунке 1.3 видно, что в состав налоговой системы РФ также входят элементы, указанные в предыдущем пункте работы[14Error: Reference source not found, с. 52].

Для целостной характеристики российской налоговой системы необходимо подробно проанализировать каждый из указанных ее элементов.

Рассмотрим каждый из элементов более подробно.

Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в соответствии с данным кодексом федеральные законы о налогах и сборах (п. 1 ст. 1 НК РФ).

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы основы налогообложения в России (п. 2 ст. 1 НК РФ):

- виды налогов и сборов;

- основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

- принципы установления, введения в действие и прекращения действия ранее введенных региональных и местных налогов;

- права и обязанности участников соответствующих правоотношений (налогоплательщиков и плательщиков сборов, налоговых агентов, налоговых и таможенных органов);

- формы и методы налогового контроля;

- ответственность за нарушение законодательства о налогах и сборах;

- порядок обжалования актов и действий налоговых органов, а также их должностных лиц.

Субъектами налогов являются:

- организации (юридические лица);

- граждане (физические лица), на которые в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины).

Управленческую деятельность государства и местных органов по налоговому планированию, формированию и совершенствованию системы налогов и сборов, контролю за соблюдением налогового законодательства и соблюдением прав и обязанностей участников налоговых отношений осуществляют налоговые администраторы.

Налоговые администраторы — это государственные и местные органы, которым законодательно предоставлены соответствующие полномочия по осуществлению налогового процесса.

В первую очередь, это законодательные органы федерального и регионального уровня и представительные органы местного самоуправления, осуществляющие в пределах своей компетенции принятие соответствующих законов по формированию и совершенствованию налоговой системы, а также определяющие уровень налоговых поступлений на очередной финансовый год. Выработку налоговой политики на длительную и ближайшую перспективу, разработку законопроектов в области налогообложения осуществляют исполнительные органы власти.

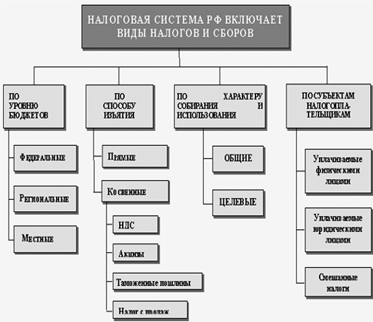

Рассмотрим виды налогов действующих в России в настоящее время. На рисунке 1.4 представлена классификация налогов действующих в России в настоящее время.

Рис. 1.4. Классификация налогов действующих в России

В свою очередь налоги по уровню бюджетов можно также классифицировать. Такая классификация представлена на рисунке 1.5.

Рис. 1.5. Классификация налогов РФ по принадлежности к уровню власти

Федеральные налоги в Российской Федерации установлены НК РФ и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен там же, но эти налоги вводятся в действие законами РФ и являются обязательными к уплате на территории соответствующего субъекта РФ. Вводя в действие региональные налоги, представительные (законодательные) органы власти РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов.

1.3. Элементы налоговой системы

По нашему мнению налоговая система включает в себя шесть взаимосвязанных элементов: 1) Налоговые органы; 2) Налоговое законодательство; 3) Налоги; 4) Пошлины; 5) Сборы; 6) Другие платежи.

Под налоговыми органами понимаются органы, участвующие в налоговых правоотношениях и обеспечивающие взимание налогов с налогоплательщиков. В соответствии с Конституцией РФ «Каждый обязан платить законно установленные налоги и сборы'' (Статья 57). Однако налогоплательщики не всегда добросовестно выполняют свои обязанности перед государством, допускают различные нарушения налогового законодательства – от несвоевременного внесения в соответствующий бюджет налогов до умышленного уклонения от их уплаты. Поэтому в любом государстве любой общественно-экономической формации создается определенная система учета налогоплательщиков и контроля за полнотой и своевременностью уплаты ими начисленных налогов и обязательных платежей. В Российской Федерации эту функцию выполняют налоговые органы РФ. Их правовое положение определено Законом РФ «О налоговых органах Российской Федерации», НК РФ, и рядом других нормативно-правовых актов. Так, согласно ст. 30 НК РФ - налоговыми органами в РФ являются Министерство РФ по налогам и сборам и его подразделения в РФ. В случаях, предусмотренных законодательством РФ, полномочиями налоговых органов обладают таможенные органы и органы государственных внебюджетных фондов[12, с. 85].

Второй элемент налоговой системы – налоговое законодательство. Традиционно в советской теории государства и права понятием «законодательство» охватывались акты различных государственных органов, в том числе органов исполнительной власти, имевшие нормативный характер. Однако принципиальная концепция, лежащая в основе формирования налогового законодательства России,-создание системы законов о налогах прямого действия, исключающей издание конкретизирующих и развивающих их подзаконных актов. Именно законодательная основа налогов, исключающая возможность неоднозначного толкования тех или иных положений, создает необходимые условия для подлинной защиты прав налогоплательщиков[9, С. 85].

Конституция РФ не допускает взимания налога или сбора на основе указа, постановления, распоряжения или другого акта органа исполнительной власти. На этих конституционных положениях базируется и НК РФ. Cогласно п. 1, 4 и 5 ст. 1 части первой НК РФ понятие «законодательство о налогах и сборах» охватывает, во-первых, законодательство РФ о налогах и сборах, которое состоит из НК РФ и принятых в соответствии с ним федеральных законов; во-вторых - законодательство субъектов РФ о налогах и сборах, которое состоит из законов и иных нормативных правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ. Наконец, это понятие охватывает нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. Таким образом, акты органов исполнительной власти не составляют законодательства о налогах и сборах.

В действительности налоговые отношения регулируются не только законами, но и подзаконными актами. Однако необходимо учитывать, что только закон налагает на налогоплательщика соответствующие обязанности. Поэтому федеральные органы исполнительной власти, органы исполнительной власти субъектов Федерации, исполнительные органы местного самоуправления, а также органы государственных внебюджетных фондов издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, только в случаях, предусмотренных законодательством о налогах и сборах. Эти акты не могут изменять или дополнять законодательство о налогах и сборах (ст. 4 части первой НК РФ).

Таким образом, налоговое законодательство - совокупность норм, содержащихся в законах РФ и принятых на их основе законах субъектов РФ, актов представительных органов местного самоуправления, устанавливающих систему налогов и сборов, общие принципы налогообложения и сборов, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушения налоговых обязательств.

Следующий элемент – налоги. Формирование доходов федерального бюджета Российской Федерации, бюджетов субъектов РФ, а также местных бюджетов осуществляется за счет трех основных видов источников – налогов, неналоговых доходов и прочих доходов. При этом определяющим и главным доходным источником, являются налоговые поступления, удельный вес которых в консолидированном бюджете России за все годы проводимых экономических реформ, не был ниже 82–83% всех государственных доходов. Кроме налогов в федеральный бюджет поступают доходы от государственной собственности, от внешнеэкономической деятельности, прочие неналоговые доходы[13 ,С. 95].

Итак, в ряду государственных доходов налогам принадлежит важнейшее место. Законодательное определение налога дано в ст. 8 части первой НК РФ. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Итак, налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности.

2. Анализ современного состояния налоговой системы РФ

Для более детального анализа структуры доходов и расходов федерального бюджета необходимо сначала рассмотреть формирование его доходной части за счет нефтегазовых и ненефтегазовых поступлений, которая представлена в таблице 2.1.

Таблица 2.1

Нефтегазовые и ненефтегазовые доходы федерального бюджета за 2013-2015 гг. [1]

|

Доходы федерального бюджета |

2013 |

2014 |

2015 |

|

Доля доходов федерального бюджета,% |

Доля доходов федерального бюджета,% |

Доля доходов федерального бюджета,% |

|

|

Нефтегазовые |

46,1 |

52,5 |

50,4 |

|

в том числе: |

|||

|

— НДПИ |

18,2 |

20,5 |

20,5 |

|

— Таможенные пошлины |

27,9 |

32,0 |

29,9 |

|

Ненефтегазовые |

53,9 |

47,5 |

49,6 |

|

Итого |

100 |

100,0 |

100 |

Динамика показывает, что доля прогнозируемых нефтегазовых доходов уменьшается в 2015 г. по сравнению с 2014 г. Причиной этому может послужить существенное сокращение (-2,1%) вывозных таможенных пошлин, подлежащих уплате в федеральный бюджет. Не стоит забывать о том, что сложившиеся геополитические условия обуславливают сложность прогнозирования доходов от внешнеэкономической деятельности и, в первую очередь, нефтегазовых доходов. Тем не менее, годовое эмбарго так и не отменено, а логистические связи со странами латиноамериканского и азиатского регионов еще не отлажены, поэтому ожидать всплеска внешнеэкономических торговых взаимоотношений не приходится. Что касается ненефтегазовых доходов, то здесь мы наблюдает обратную динамику: их доля в федеральном бюджете в 2015 г. увеличивается по сравнению с 2014 г. (+2,1%) за счет увеличения поступлений НДС и акцизов в бюджет.

Исполнение доходов федерального бюджета за 2015 год характеризуется данными, приведенными в следующей таблице.

Таблица 2.2

Исполнение доходов федерального бюджета за 2015 год

В связи с уточнением прогноза социально-экономического развития Российской Федерации и с учетом итогов исполнения федерального бюджета в апреле и в ноябре 2015 года были внесены изменения в Федеральный закон от 1 декабря 2014 г. № 384-ФЗ в части доходов федерального бюджета.

При этом при корректировке бюджета в апреле 2015 года Федеральным законом от 20 апреля 2015 г. № 93-ФЗ объем доходов был уменьшен на 2 542 624,1 млн. рублей, или на 16,9 % (нефтегазовые доходы уменьшены на 2 030 535,2 млн. рублей, или на 26,3 %, ненефтегазовые доходы – на 512 088,9 млн. рублей, или на 7 %), а в ноябре 2015 года Федеральным законом от 28 ноября 2015 г. № 329-ФЗ, напротив, объем доходов был увеличен на 711 614,9 млн. рублей, или на 5,7 % (нефтегазовые доходы увеличены на 193 160,6 млн. рублей, или на 3,4 %, ненефтегазовые – на 518 454,3 млн. рублей, или на 7,6 %).

В результате внесенных изменений общий объем прогнозируемых на 2015 год доходов федерального бюджета был уменьшен на 1 831 009,3 млн. рублей, или на 12,1 %, по сравнению с первоначально утвержденным Федеральным законом № 384-ФЗ объемом (далее – первоначальный прогноз), нефтегазовые доходы уменьшены на 1 837 374,6 млн. рублей, или на 23,8 %, ненефтегазовые доходы увеличены на 6 365,4 млн. рублей, или на 0,1 %.

Объем доходов федерального бюджета составил 13 655 665,5 млн. рублей, или 90,5 % первоначально прогнозируемого общего объема доходов, утвержденного Федеральным законом № 384-ФЗ, 108,9 % прогноза доходов к Федеральному закону № 93-ФЗ и 103,1 % уточненного прогноза доходов, утвержденного Федеральным законом от 28 ноября 2015 г. № 329-ФЗ (далее – уточненный прогноз).

Таблица 2.3

Поступления налоговых доходов за 2015 год

Доля налоговых доходов в общем объеме доходов в 2015 году составила 62,9 %, что ниже предусмотренного уточненным прогнозом к Федеральному закону № 329-ФЗ соотношения на 1 процентный пункт (63,9 %).

В 2015 году поступления НДС и НДПИ составили более 85 % налоговых доходов (49,3 % и 36,8 % соответственно).

Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов. На протяжения многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2013-2015 гг. их объем составляет более 50%, при этом эта доля увеличилась за рассматриваемый промежуток времени на 5,86 процентных пункта (см. Таблица 2.4).

Таблица 2.4

Налоговые доходы федерального бюджета за 2013-2015 гг.

|

Наименование статьи доходов |

2013 |

2014 |

2015 |

|

федерального бюджета |

Доля доходов федерального бюджета, % |

Доля доходов федерального бюджета, % |

Доля доходов федерального бюджета, % |

|

НДС |

31,86 |

27,79 |

27,50 |

|

НДПИ |

19,64 |

18,83 |

29,49 |

|

Акцизы |

3,79 |

4,64 |

4,04 |

|

Налог на прибыль организаций |

2,68 |

2,67 |

2,78 |

|

Регулярные платежи за добычу полезных ископаемых |

0,12 |

0,10 |

0,14 |

|

Водный налог |

0,02 |

0,02 |

0,02 |

|

Сбор за пользование объектами водных биологических ресурсов (исключая внутренние воды) |

0,00 |

0,00 |

0,00 |

|

Сбор за пользование объектами водных биологических ресурсов (по внутренним водам) |

0,00 |

0,00 |

0,00 |

|

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами |

0,00 |

0,03 |

0,00 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

0,00 |

0,00 |

0,00 |

|

Итого |

58,11 |

54,08 |

63,97 |

Поступление налога на прибыль организаций составило 491 379,9 млн. рублей, что на 8 584,9 млн. рублей, или на 1,8 %, больше уточненного прогноза поступлений на год по этому виду доходов к Федеральному закону № 384-ФЗ (с изменениями) (далее – уточненный прогноз). Уточненными прогнозами к Федеральному закону № 93-ФЗ указанные доходы увеличены на 6 176,5 млн. рублей, или на 1,5 %, к Федеральному закону № 329-ФЗ - на 61 096,2 млн. рублей, или на 14,5 %. С учетом изменений данные доходы предусмотрены в сумме 482 795,0 млн. рублей, что на 67 272,7 млн. рублей, или на 16,2 %, больше первоначального прогноза.

В Заключении Счетной палаты Российской Федерации на проект федерального закона «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» было отмечено, что по налогу на прибыль организаций дополнительные поступления могут составить до 11 млрд. рублей.

В Заключении Счетной палаты Российской Федерации на проект федерального закона «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» дополнительные поступления по НДС оценивались в сумме до 62,0 млрд. рублей.

По сравнению с 2014 годом поступление доходов от уплаты НДС увеличилось на 266 928,4 млн. рублей, или на 12,2 %. Рост поступлений НДС в основном обусловлен увеличением поступлений НДС в начале 2015 года по результатам IV квартала 2014 года (в связи с ростом потребительского спроса в конце 2014 года), а также снижением доли налоговых вычетов в сумме исчисленного налога. По данным ФНС России, доля налоговых вычетов по состоянию на 1 ноября 2015 года составила 93,1 % и сократилась по сравнению с аналогичным периодом 2014 года на 0,5 процентного пункта.

3. Проблемы и пути совершенствования налоговой системы РФ

Мораторий на увеличение налоговой нагрузки в ближайшие три года должен обеспечить стабильность налоговой системы, а также повысить ее привлекательность для инвесторов.

При проведении налоговой политики основное внимание будет уделяться проведению антикризисных налоговых мер, совершенствованию налогового администрирования и вопросам предоставления льгот.

Так, среди основных мер в области налоговой политики указаны, в частности:

- совершенствование правил налогообложения прибыли контролируемых иностранных компаний (КИК);

- совершенствование института консолидированной группы налогоплательщиков;

- налоговые льготы вновь создаваемым предприятиям промышленности, осуществляющим капитальные вложения («гринфилдам»);

- повышение порогового значения стоимости амортизируемого имущества вплоть до 80 - 100 тыс. рублей. Указанная мера позволит списывать в затраты стоимость недорогого оборудования единовременно в момент его ввода в эксплуатацию, а не через механизм начисления амортизации;

- совершенствование системы специальных налоговых режимов (расширение перечня видов деятельности, подпадающих под ПСН, распространение 2-летних «налоговых каникул» на деятельность в сфере бытовых услуг; снижение ставок налога по УСН и ЕНВД);

- упрощение порядка начисления и принятия к вычету НДС, уплаченного в составе аванса, а также подтверждения обоснованности освобождения от уплаты НДС и акциза при экспорте.

- распространение на операции, облагаемые по ставке НДС в размере 0 процентов, общего порядка применения налоговых вычетов по мере постановки приобретенных товаров (работ, услуг) на учет и получения от поставщиков счетов-фактур;

- предоставление права на применение заявительного порядка возмещения НДС налогоплательщикам, предоставившим поручительство материнской компании;

- уточнение механизма осуществления контроля за трансфертным ценообразованием (в том числе предлагается увеличение суммового порога, при превышении которого внутрироссийские сделки будут признаваться контролируемыми, с 1 млрд руб. до 2 - 3 млрд руб);

- сохранение размеров ставок акцизов на 2016 и 2017 годы, установленных действующим законодательством о налогах и сборах. На 2018 год предполагается индексация ставок акцизов с учетом индекса потребительских цен;

- изменение порядка налогообложения корпоративного заимствования (процентных расходов);

- постепенная отмена федеральных льгот по региональным и местным налогам.

Необходимо внести изменения в положения первой и второй части НК РФ, дополнив их специальным налоговым режимом, который содержал бы в себе льготный режим для налогообложения организации, которые осуществляют инновационную деятельность в сфере высоких технологий. Он бы полностью освободил данные организации от уплаты НДС научно-исследовательские и опытно-конструкторские работы, а также реализацию результатов НИОКР.

Налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой. Для эффективного функционирования налоговой системы необходимо решить ряд задач, которые являются первостепенными, в частности, необходима оптимизация налога на доходы физических лиц, так, как во всех странах, которые добились успеха в экономике, существует прогрессивная шкала подоходного налога. Несмотря на максимальные ставки налога в развитых странах существует равномерное распределение доходов, которое обеспечивается прогрессивной шкалой, что является одним из обязательных условий экономического развития любой страны. Высокое неравенство доходов губительно для экономического роста, а долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения и российский опыт это подтверждает. Другим существенным резервом может стать повышение налогообложения дивидендов акционеров крупных компаний. К примеру, сумма дивидендов (около80 млрд. руб. в год), полученных десятком акционеров 15 крупнейших российских металлургических компаний, почти вдвое превысила фонд оплаты труда160 тыс. работников этих компаний, а так как эти компании зарегистрированы за рубежом (в основном на Кипре), дивиденды ушли туда же и налогами в нашей стране почти не облагались.

В коренном совершенствовании нуждается налог на добавленную стоимость. Во-первых, необходимо упростить методику расчета НДС хотя бы для российских предприятий, не имеющих льгот по НДС. Более половины дел в арбитражных судах связаны именно с этим налогом, в связи с этим, необходимо совершенствование налоговой базы по НДС следующим образом.

За налоговую базу следует принимать не реализацию продукции, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учета. При этом счета-фактуры сохраняются, но они теряют свою значительную роль для российских производителей, работающих на внутреннем рынке. Во-вторых, необходимо отменить или существенно снизить ставку возмещения НДС при экспорте сырья, что позволит сохранить в бюджете сотни млрд. руб. Например, данная мера существует в Китае.

Налоговое администрирование тоже нуждается в существенных изменениях, например, полезной мерой могло бы стать упрощение налоговой отчетности. На сегодняшний день общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до80 страниц, ведь на каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Объем налогового отчета можно сократить до 1 – 2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов. Если информацию о предприятии и налогах поместить на одной странице, сразу будет видно, кто создает добавленную стоимость и дает людям работу, а кто занимается перепродажей; кого надо проверять, а кого можно и не проверять.

На сегодняшний день в отчетах, которые сдаются, содержится очень много информации, которая не представляет ценности. А упрощение налогового учета – это одно из важнейших направлений совершенствования налоговой системы в части улучшения положения налогоплательщиков. Особенно актуально это для ведения упрощенной системы налогообложения, которую в настоящее время применяют, в основном, предприятия малого и среднего бизнеса, которые должны стать основой развития экономики в посткризисном пространстве.

Заключение

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Категория «налог» в российском законодательстве последних лет проделала сложную эволюцию от «широкого» понимания к дифференцированному. Речь идет о налоговых платежах в широком и узком смысле. До принятия части первой Налогового кодекса Российской Федерации (НК РФ) фактически все обязательные платежи в бюджеты и внебюджетные фонды объединялись законодателем понятием «налоговая система».

Налоговое законодательство состоит из комплекса налоговых норм, которые в совокупности образуют сложную систему, включающую акты федерального налогового законодательства, налогового законодательства субъектов РФ, налоговые нормативные правовые акты органов местного самоуправления, международные соглашения Российской Федерации с иностранными государствами в области налогообложения.

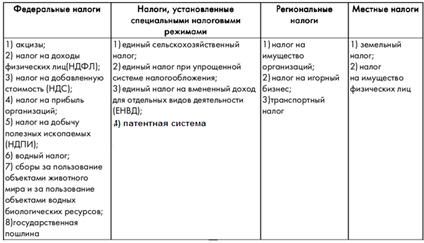

В Российской Федерации существуют на данный момент (согласно Федеральному закону от 29 июля 2004 г. N 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах») следующие виды налогов и сборов: федеральные, региональные и местные.

1. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

2. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее время необходима принципиально иная налоговая система, соответствующей нынешней фазе переходного к рыночным отношениям периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе.

Список использованных источников

- Конституция Российской Федерации// М., “Юридическая литература”, 1993 г.

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 146-ФЗ (с изменениями от 3 июля 2016 г.) // Собрание законодательства Российской Федерации. – 1998. – № 31. – Ст. 3824.

- Налоговый кодекс Российской Федерации часть вторая от 5 августа 2000 г. № 117-ФЗ (с изменениями от 3 июля 2016 г.) // Собрание законодательства Российской Федерации. – 2000. – № 32. – Ст. 3340.

- Агафонова М.Н. Налоговая система (2 издание). М.: «Бератор-Пресс», 2016.

- Большакова Е.А. Изменения в налоговой системе // «Нормативные акты для бухгалтера», №15, август 2015.

- Брызгалин А.В., Берник В.Р., Головкин А.Н. Комментарий к Налоговому кодексу РФ. М.: Инфра-М, 2016.

- Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоги и сборы. Сложные вопросы. Из практики налогового консультирования. - «Налоги и финансовое право», 2016.

- Волынская Н. и др. Спецэффекты Налогового кодекса // Капитал. 2015. №8.

- Гуев А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации. - М.: Издательство «Экзамен», 2015.

- Гуськова Л.А. Налоги и сборы в РФ// «Учет, налоги, право», №6, февраль 2016.

- Ежов С. Особенности налоговой системы. М.: Изд-во «А и Б», 2015.

- Мирошникова В.А. Комментарии к Налоговому Кодексу РФ. - М.: «Тандем», 2015.

- Налоги: Учебное пособие./ Под ред. Черника Д. Г. М.: Финансы и статистика, 2016.

- Победник Р.П. Проблемы налоговой системы России: теория, опыт, реформа. М.: Институт экономики переходного периода, 2016.

- Практическая налоговая энциклопедия. / Под ред. Брызгалина А.В. М.: Бератор, 2016.

- Романов И.В. Проблемы налогообложения. М.: Бюро экономического анализа, 2016.

- Шаталов С.Д. Налоговая реформа – важный фактор экономического роста. //Финансы. 2016. - №2, с. 3-6

- Экономика / Под ред. А.С. Булатова. – М.: Юристъ, 2015.

- Экономика для юристов. Учебник/ Е.Г. Ефимова.- М.: Флинта, 2016.

- Экономическая теория/ Учебник/ В.Я. Иохин.- М.: Юристъ, 2015.

- www.minfin.ru

Приложение 1

Научные трактовки категории «налоговая система»

|

Автор |

Трактовка понятия |

|

1 |

2 |

|

И.И. Кучеров |

Определяет налоговую систему как основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов, и выделяет в структуре налоговой системы «определенные обособленные подсистемы (составы)»: состав налогооблагающих субъектов (налогооблагающий состав); систему налогов и сборов; состав налогоплательщиков (налогооблагаемый состав); систему органов налогового администрирования; систему органов, обеспечивающих налоговую безопасность |

|

И.А. Майбуров |

Налоговая система - это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативная правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования |

|

А.В. Толкушкин |

Налоговую систему определяет как совокупность налогов и сборов, взимаемых в государстве, а также форм и методов ее построения |

|

В.Н. Иванова |

Рассматривает налоговую систему как сложное правовое, социально-экономическое и политическое явление общественной жизни, в которой можно выделить следующие образующие ее элементы: юридическую конструкцию налога как первооснову формирования налоговой системы (выделена из системы налогообложения, с тем чтобы подчеркнуть особую роль правовой категории как системообразующего элемента); систему налогообложения государства, формирующуюся на основе объединения юридических конструкций всех установленных и введенных налогов; нормотворческую деятельность представительных органов власти в сфере налогообложения; систему налоговых органов; |

|

налоговый контроль; налоговую политику государства; налоговую культуру населения государства |

|

|

Э.Д. Соколова |

Налоговая система является составной частью публичного сектора финансовой системы и включает все налоги и сборы, а также органы, осуществляющие организацию их уплаты и налоговый контроль |

|

С.Г. Пепеляев |

Налоговая система - это совокупность установленных в государстве существенных условий налогообложения. К существенным условиям С.Г. Пепеляев относит: принципы налогообложения; порядок установления и введения налогов; систему налогов; порядок распределения налоговых поступлений между бюджетами различных уровней; права и обязанности участников налоговых отношений; формы и методы налогового контроля; ответственность участников налоговых отношений; способы защиты прав и интересов участников налоговых отношений. Понятие «налоговая система» характеризует налоговый правопорядок в целом |

- Понятие и виды ценных бумаг (Основные виды ценных бумаг)

- Исследование института юридического лица при рассмотрении видов юридических лиц по российскому законодательству.

- Наследственное право.

- ПРОФЕССИОНАЛЬНЫЙ СТРЕСС В УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (Проблема профессионального стресса в психологии)

- Правовые основы оперативно-розыскной деятельности (История законодательного регулирования оперативно-розыскной деятельности до революции 1917 года)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Понятие предпринимательского права и предпринимательской деятельности)

- Создание и государственная регистрация субъектов предпринимательской деятельности

- Классификация юридических лиц и ее правовое значение

- Состояние и значение организационно-целевого управления

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Сущность и подходы к изучению местного самоуправления)

- Виды и состав угроз информационной безопасности (Понятие и сущность угрозы информации)

- Абстрактная композиция и начало проектирования (Ландшафтный дизайн, как садовое искусство)