Налоговая система РФ и проблемы её совершенствования (Анализ состояния налоговой системы России)

Содержание:

ВВЕДЕНИЕ

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоговая система Российской Федерации представляет собой совокупность предусмотренных Налоговым Кодексом федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

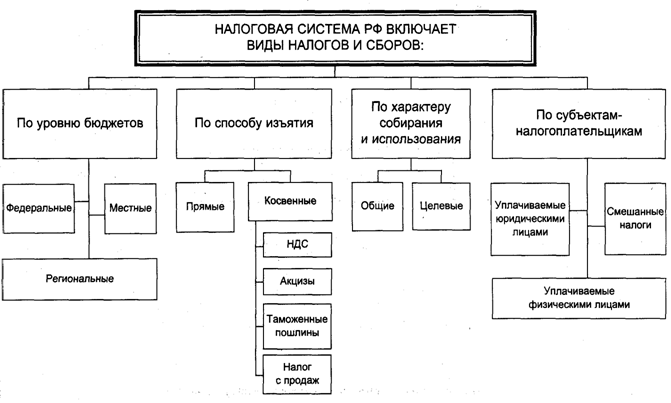

По объектам обложения налоги можно классифицировать на прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход и имущество. К числу прямых относятся: подоходный налог, налог на прибыль, налог на имущество и т. д. К косвенным налогам относятся налоги на товары и услуги, входящие в цену или тариф.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, которые установлены Налоговым Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Цель данной работы — изучить налоговую систему России.

Глава 1. Экономическая сущность налоговой системы России и ее элементы

1.1 Понятие налоговой системы Российской Федерации

Функции налогов — это такие их свойства, которые позволяют использовать налоги в качестве инструментов формирования доходов государства, распределения, перераспределения доходов в обществе в интересах обеспечения жизнедеятельности государства, экономического развития и решения социальных проблем страны. Функция налога — это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Итак, основные функции налогов следующие:

- Фискальная

- Регулирующая

- Контролирующая

Фискальная или бюджетная функция первична в историческом и содержательном аспектах.

После возникновения государства потребовались средства для выполнения им тех или иных функций. Содержательная же функция — это необходимость обеспечения возможности экономического существования государства. Таким образом, суть фискальной функции заключается в финансировании государственных расходов, в формировании финансовых ресурсов государства, необходимых для осуществления им своих функций. Суть направлена на изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и сферы нематериального производства, не имеющей собственных источников доходов. Формирование доходов государственного бюджета на основе стабильного и центрального взимания налогов превращает само государство в крупнейшего экономического субъекта.

Из фискальной функции налогов вытекает их распределительная функция. То есть происходит перераспределение доходов юридических и физических лиц в интересах реализации крупных народнохозяйственных, социальных, научно-технических, экономических программ. Это может быть связано с развитием производственной и социальной инфраструктуры, фондоемких отраслей с длительными сроками окупаемости капиталовложений, с необходимостью формирования и развития социально ориентированной рыночной экономики. Значительная часть бюджетных средств направляется на социальные нужды населения, полное или частичное освобождение от налогов граждан, нуждающихся в социальной защите.[1]

Регулирующая функция имеет первостепенную значимость по своему воздействию на национальную экономику. Трудно представить себе нерегулируемую государством экономическую систему. Налоговое регулирование представляет собой комплекс мероприятий, направленных на вмешательство государства в рыночную экономику в соответствии с концепцией развития. Регулирующую роль играет сама система налогообложения, избранная правительством. Через налоги власти воздействуют на общественное воспроизводство, т. е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

Регулирующая функция налогов осуществляется путем применения отлаженной системы налогообложения, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ, выплаты пособий и т. п. При помощи налогов можно поощрять или сдерживать определенные виды деятельности (повышая или понижая налоги), направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении. Так предоставление налоговых льгот отраслям промышленности или отдельным предприятиям стимулирует их подъём и развитие. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги.

Предоставляя льготы, государство решает серьезные, порой стратегические задачи. Например, не облагая налогами часть прибыли, идущую на внедрение новой техники, оно поощряет технический прогресс. А, не облагая налогами часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем.

Финансовое обеспечение всех уровней бюджета — федерального, субъектов Федерации, местного — осуществляется за счет разных видов государственных доходов.

Основным видом государственных доходов являются налоги, поскольку они дают наибольшую часть поступлений денежных средств в государственную казну. Налоги являются основным источником доходной части бюджетов во всех странах рыночной экономики.

Основные положения о налогах в Российской Федерации закреплены в Конституции РФ (п. 3 ст. 57, 71, 132). В этих статьях изложены основополагающие положения, касающиеся налогообложения и сборов в РФ. Развитие этих положений содержится в принятых Государственной Думой налоговых законах. Основными из них являются Налоговый кодекс РФ, Федеральные законы «О налоге на добавленную стоимость» и «Об акцизах», законы РФ «О налоге на прибыль предприятий и организаций», «О подоходном налоге с физических лиц», «О налоговых органах РФ» и другие законы и подзаконные акты.

Для укрепления законности в области налогового права был принят Налоговый кодекс Российской Федерации. Наличие этих документов позволило систематизировать налоговое законодательство.

К другим источникам налогового права относятся акты исполнительных органов:

-Указы Президента РФ.

-Постановления Правительства РФ.

-Приказы и инструкции министерств и других центральных органов.

-Решения органов местного самоуправления, имеющие нормативное значение другие.

Кроме нормативных актов в правоприменительной практике в области управления налогами используются акты ненормативного характера. К ним относятся акты, которые не содержат правовых норм общего характера, т. е. являются актами индивидуального применения.[2]

В налоговых законах и подзаконных нормативных актах изложены не только нормы, закрепляющие права, обязанности и ответственность участников налоговых правоотношений, но и теоретические положения налогового законодательства и практика его применения. Все это в совокупности составляет единое целое налогового права.

Таким образом, совокупность нормативных актах различного уровня, содержащих налоговые нормы, составляет систему налогового законодательства.

Правовая наука придает огромное значение определению понятия «налог». Современное российское законодательство дает определение налога в Налоговом кодексе РФ.

Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Однако данное определение характеризует налог, а сбор имеет свое определение.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или задачу разрешений (лицензий).

Сущность налогов находит свое проявление в выполняемых ими функциях.

Таким образом, здесь ярко выражена стимулирующая направленность функции, которая реализуется через систему льгот, исключений, преференций. Стимулирование может проявляться в изменении объема налогообложения, уменьшении налогооблагаемой базы, снижении налоговой ставки или в полном освобождении от налогов.

1.2 Элементы налоговой системы

Конституция РФ не допускает взимания налога или сбора на основе указа, постановления, распоряжения или другого акта органа исполнительной власти. На этих конституционных положениях базируется и НК РФ. Cогласно п. 1, 4 и 5 ст. 1 части первой НК РФ понятие «законодательство о налогах и сборах» охватывает, во-первых, законодательство РФ о налогах и сборах, которое состоит из НК РФ и принятых в соответствии с ним федеральных законов; во-вторых — законодательство субъектов РФ о налогах и сборах, которое состоит из законов и иных нормативных правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ. Наконец, это понятие охватывает нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. Таким образом, акты органов исполнительной власти не составляют законодательства о налогах и сборах.

В действительности налоговые отношения регулируются не только законами, но и подзаконными актами. Однако необходимо учитывать, что только закон налагает на налогоплательщика соответствующие обязанности. Поэтому федеральные органы исполнительной власти, органы исполнительной власти субъектов Федерации, исполнительные органы местного самоуправления, а также органы государственных внебюджетных фондов издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, только в случаях, предусмотренных законодательством о налогах и сборах. Эти акты не могут изменять или дополнять законодательство о налогах и сборах (ст. 4 части первой НК РФ).

Таким образом, налоговое законодательство — совокупность норм, содержащихся в законах РФ и принятых на их основе законах субъектов РФ, актов представительных органов местного самоуправления, устанавливающих систему налогов и сборов, общие принципы налогообложения и сборов, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушения налоговых обязательств.[3]

Следующий элемент — налоги. Формирование доходов федерального бюджета Российской Федерации, бюджетов субъектов РФ, а также местных бюджетов осуществляется за счет трех основных видов источников — налогов, неналоговых доходов и прочих доходов. При этом определяющим и главным доходным источником, являются налоговые поступления, удельный вес которых в консолидированном бюджете России за все годы проводимых экономических реформ, не был ниже 82-83% всех государственных доходов. Кроме налогов в федеральный бюджет поступают доходы от государственной собственности, от внешнеэкономической деятельности, прочие неналоговые доходы.

Итак, в ряду государственных доходов налогам принадлежит важнейшее место. Законодательное определение налога дано в ст. 8 части первой НК РФ. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Главные принципы налогообложения — это равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно. Государство так же определяет меры взыскания за невыполнение данного закона.

Денежные средства, вносимые в виде налогов, не имеют целевого назначения. Они поступают в бюджет и используются на нужды государства. Государство не предоставляет налогоплательщику какой-либо эквивалент за вносимые в бюджет средства. Безвозмездность налоговых платежей является одной из черт составляющих их юридическую характеристику.[4]

По нашему мнению налоговая система включает в себя шесть взаимосвязанных элементов: 1) Налоговые органы; 2) Налоговое законодательство; 3) Налоги; 4) Пошлины; 5) Сборы; 6) Другие платежи.

Под налоговыми органами понимаются органы, участвующие в налоговых правоотношениях и обеспечивающие взимание налогов с налогоплательщиков. В соответствии с Конституцией РФ «Каждый обязан платить законно установленные налоги и сборы» (Статья 57). Однако налогоплательщики не всегда добросовестно выполняют свои обязанности перед государством, допускают различные нарушения налогового законодательства — от несвоевременного внесения в соответствующий бюджет налогов до умышленного уклонения от их уплаты. Поэтому в любом государстве любой общественно-экономической формации создается определенная система учета налогоплательщиков и контроля за полнотой и своевременностью уплаты ими начисленных налогов и обязательных платежей. В Российской Федерации эту функцию выполняют налоговые органы РФ. Их правовое положение определено Законом РФ «О налоговых органах Российской Федерации», НК РФ, и рядом других нормативно-правовых актов. Так, согласно ст. 30 НК РФ — налоговыми органами в РФ являются Министерство РФ по налогам и сборам и его подразделения в РФ. В случаях, предусмотренных законодательством РФ, полномочиями налоговых органов обладают таможенные органы и органы государственных внебюджетных фондов.

Второй элемент налоговой системы — налоговое законодательство. Традиционно в советской теории государства и права понятием «законодательство» охватывались акты различных государственных органов, в том числе органов исполнительной власти, имевшие нормативный характер. Однако принципиальная концепция, лежащая в основе формирования налогового законодательства России,-создание системы законов о налогах прямого действия, исключающей издание конкретизирующих и развивающих их подзаконных актов. Именно законодательная основа налогов, исключающая возможность неоднозначного толкования тех или иных положений, создает необходимые условия для подлинной защиты прав налогоплательщиков.[5]

Налоговое законодательство состоит из комплекса налоговых норм, которые в совокупности образуют сложную систему, включающую акты федерального налогового законодательства, налогового законодательства субъектов РФ, налоговые нормативные правовые акты органов местного самоуправления, международные соглашения Российской Федерации с иностранными государствами в области налогообложения.

Хотя ст.1 провозглашает, что Налоговый кодекс РФ устанавливает общие принципы налогообложения и сборов, статья о принципах (ст.3 НК РФ) называется «Основные начала законодательства о налогах и сборах». Статья 3 НК РФ содержит не конституционные принципы налогообложения как целостного механизма управления социально-экономическими процессами государства и общества, а несколько отрывочные нормы — принципы о гарантиях прав и свобод налогоплательщиков и едином налогообложении на экономическом пространстве российского рынка.

Глава 2. Анализ состояния налоговой системы России

Согласно данным отчета Федеральной налоговой службы по форме № 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации» средняя ставка налога на прибыль организаций с доходов, облагаемых по ставкам, отличающимся от общеустановленной, рассчитанная исходя из сумм начисленного налога, составила в январе — августе 2015 года 13,18 % исходя из сумм поступившего налога 12,11 %.

В представленных материалах значение показателя собираемости принято на все годы прогнозного периода на уровне 93,4 %. Изменение уровня собираемости налога на один процентный пункт в отношении принятых в представленных расчетах налога объемов прибыли для целей налогообложения и доходов, облагаемых по ставкам, отличающимся от общеустановленной ставки, равнозначно изменению доходов федерального бюджета в 2014 году на 2,3 млрд. рублей, в 2015 и 2016 годах — на 2,5 млрд. рублей и на 2,7 млрд. рублей соответственно.

Кроме того, в материалах к проекту бюджета не содержится расчетов налога на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, поступления по которому предусмотрены в проекте доходов федерального бюджета в 2014 году в сумме 25,3 млрд. рублей, в 2015 и 2016 годах — в сумме 27,4 млрд. рублей и 25,6 млрд. рублей соответственно. Кроме того, указанная сумма не скорректирована на уровень собираемости налога.[6]

В проекте федерального бюджета не учтены дополнительные поступления налога на прибыль организаций в результате контрольной работы налоговых органов. Согласно данным отчета Федеральной налоговой службы по форме 2-НК «Отчет о результатах контрольной работы налоговых органов» сумма налога на прибыль организаций, дополнительно начисленная по результатам выездных и камеральных налоговых проверок, на 1 июля 2013 года составила 75,4 млрд. рублей.

Динамика доходов от уплаты налога на прибыль организаций в 2014 — 2016 годах (с учетом налога на прибыль организаций с доходов, полученных виде процентов по государственным и муниципальным ценным бумагам).

В расчетах налога на прибыль организаций и пояснениях к ним используются показатели прибыли для целей налогообложения, суммы налога на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, прибыли, не учитываемой при определении налоговой базы в соответствии с законодательно установленным порядком, и суммы полученных убытков, учтенных в уменьшение налоговой базы. При этом отдельные показатели являются расчетными, и расчетов в материалах к проекту федерального бюджета не содержится.

Налог на прибыль организаций с доходов, облагаемых по ставкам, отличающимся от общеустановленной налоговой ставки (доходы в виде дивидендов, доходы иностранных организаций), учтен в расчете поступлений налога на прибыль организаций в 2014 году в сумме 83,0 млрд. рублей, в 2015 и 2016 годах — в сумме 86,1 млрд. рублей и 93,9 млрд. рублей соответственно. Средняя налоговая ставка принята в расчетах неизменной на уровне 12,81 % в течение трех лет.[7]

При расчете налога на прибыль организаций суммы льгот по налогу учитываются в одном и том же объеме (134,2 млн. рублей) в течение всего периода, аналогичным образом учтены дополнительные поступления налога на прибыль организаций по годовому перерасчету, произведенному по итогам работы за предыдущий год (13,2 млрд. рублей), что свидетельствует об их условности.

Таким образом, прогнозируемые на 2018 — 2020 годы доходы федерального бюджета от уплаты налога на прибыль организаций требуют дополнительного обоснования.

Согласно данным статистической налоговой отчетности в 2012 году доля начисленного налога на добавленную стоимость в ВВП составляла 44,22 %, доля налоговых вычетов — 41,06 % ВВП. Как указывается в материалах, представленных одновременно с законопроектом, расчет поступлений НДС осуществлен на основе оценки налоговой базы за 2014 год, при этом в 2015 — 2017 годах доля начисленного налога в ВВП остается неизменной — 42,8 %, а доля налоговых вычетов в сумме начисленного налога поступательно сокращается — в 2015 году до 92,25 %, в 2016 году — до 92,02 % и в 2017 году — до 91,96 %.

Счетная палата отмечает, что действующая система администрирования налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, не исключает возможности значительных злоупотреблений. Сложившаяся в последние годы устойчивая динамика опережения темпов роста налоговых вычетов (в 2012 году по сравнению с 2008 годом рост составил 2,2 раза) над темпами роста начислений по объектам, облагаемым налогом на добавленную стоимость (в 2 раза), свидетельствует о завышении сумм налога, заявленных к возмещению, и наличии существенных недостатков в администрировании налога.

Как свидетельствуют материалы проверок, проводимых Счетной палатой, в настоящее время приобретает все более масштабный характер использование налогоплательщиками схем незаконного возмещения НДС с использованием фирм-однодневок. Причем выявлены случаи неправомерного возмещения сумм НДС как по экспортным операциям, так и при осуществлении операций на территории Российской Федерации.[8]

В целом по Российской Федерации, по данным ФНС России, количество организаций, не представляющих отчетность в налоговые органы или представляющих «нулевую» отчетность, по состоянию на 1 января 2013 года составило 1 746,8 тыс. организаций, суммарная задолженность в бюджет, числящаяся за указанными организациями, составила 244, 9 млрд. рублей. Анализ контрольной работы, проводимой налоговыми органами, показывает, что есть существенные основания квалифицировать большую часть тех организаций, которые не представляют отчетность в налоговые органы или представляют «нулевую» отчетность, как фирмы-однодневки, созданные исключительно в целях уклонения от уплаты налогов в бюджет.

Значительное увеличение поступлений акцизов в 2014 году (более чем в 2 раза) по сравнению с ожидаемым исполнением 2013 года связано с предусматриваемой индексацией специфических ставок акцизов на табачную продукцию (в интервале 1,2 — 2 раза в зависимости от вида подакцизной продукции) и одновременным увеличением адвалорной ставки, индексацией ставок на легковые автомобили и мотоциклы (в 1,11 — 1,13 раза в зависимости от мощности автомобиля или мотоцикла), этиловый спирт (в 1,1 раза), а также с ростом облагаемых объемов реализации автомобильного и прямогонного бензина, этилового спирта, легковых автомобилей и табачной продукции. Проект федерального закона «О внесении изменений в главу 22 части второй Налогового кодекса Российской Федерации» находится на рассмотрении в Государственной Думе.

Доходы от уплаты акцизов на автомобили легковые и мотоциклы на 2014 год прогнозируются в объеме 4,6 млрд. рублей, что на 0,4 млрд. рублей, или на 9,3 %, больше по сравнению с предыдущим годом, на 2015 год — 6,3 млрд. рублей (рост на 1,7 млрд. рублей, или на 36,8 %) и на 2016 год — 7,7 млрд. рублей (рост на 1,4 млрд. рублей, или на 22,4 %).

Представленные расчеты поступлений в федеральный бюджет акцизов по подакцизным товарам, ввозимым на территорию Российской Федерации, по некоторым позициям требуют дополнительного обоснования.[9]

Так, в прогнозе социально-экономического развития Российской Федерации на 2016 год не содержится данных об объемах импорта спиртосодержащей продукции, алкогольной продукции с объемной долей этилового спирта до 9 % включительно (за исключением вин), автомобильного бензина и дизельного топлива, однако в расчетах поступлений в федеральный бюджет акцизов по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации, указанные показатели используются. Анализ расчетных показателей для определения налоговой базы по отдельным видам подакцизной продукции, по прогнозу на 2014 — 2016 годы, свидетельствует о том, что по ряду наименований подакцизной продукции содержатся данные в агрегированном виде, без необходимой детализации.

Доходы от уплаты НДПИ формируются в основном за счет налога, уплаченного при добыче углеводородного сырья (нефти, природного газа и газового конденсата). Указанные доходы прогнозируются в 2014 году в сумме 1 384,7 млрд. рублей, что на 49,2 млрд. рублей, или на 3,7 %, больше по сравнению с предыдущим годом, на 2015 год — 1 1501,7 млрд. рублей (рост на 117,0 млрд. рублей, или на 8,4 %) и на 2016 год — 1 607,5 млрд. рублей (рост на 105,8 млрд. рублей, или на 7 %).[10]

В Заключении Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» отмечалось, что ставка налога на добычу природного газа не индексировалась с 2009 года, в то же время тарифы на природный газ на внутреннем рынке для всех категорий потребителей в 2009 — 2013 годах выросли более чем в 2 раза. В 2014 году планируется проиндексировать ставку налога при добыче горючего природного газа на 61 % , а в 2015 и 2016 годах — на 6 % и на 5,4 % соответственно. Дополнительные доходы федерального бюджета прогнозируются в 2014 году в сумме 47,5 млрд. рублей, в 2015 и 2016 году — в сумме 61,5 млрд. рублей и 72,8 млрд. рублей соответственно. С 2015 года также предусматривается индексация ставок НДПИ на нефть на 6,5 % и в 2016 году — на 5,4 %, что позволит согласно приведенным оценкам увеличить доходы федерального бюджета в 2015 году на 74,7 млрд. рублей, в 2016 году — на 151,7 млрд. рублей. Проект федерального закона «О внесении изменений в статьи 342 и 361 части второй Налогового кодекса Российской Федерации» не принят.

Доходы от уплаты регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции на 2014 год прогнозируются в объеме 25,7 млрд. рублей, что на 1,2 млрд. рублей, или на 5 %, больше по сравнению с предыдущим годом, на 2015 год — 28,0 млрд. рублей (рост на 2,4 млрд. рублей, или на 9,2 %) и на 2016 год — 28,5 млрд. рублей (рост на 0,4 млрд. рублей, или на 1,6 %).

Глава 3. Проблемы и перспективы формирования налоговых доходов бюджета государства

Значительные изменения происходят в структуре покрытия дефицита федерального бюджета РФ. До конца 2016 года средства Резервного Фонда, который наряду с Фондом национального благосостояния являлся источником финансирования, будут исчерпаны, в связи с этим было принято решение о переходе на финансирование дефицита за счет государственных заимствований, без последующего обращения к Фонду национального благосостояния (оставшая часть средств в 2 603,7 млрд. рублей будет сохранена и неприкосновенна).

Такой резкий рост привлечения заемного капитала не может не сказаться на финансовом рынке страны, в целом, учитывая, что более 90% этого капитала планируется привлечь на внутреннем рынке. Одним из возможных последствий может быть дефицит заемных средств, который неминуемо приведет к росту и без того достаточно высоких ставок по кредитам для участников реального сектора экономики, которые не имеют «выходов» к внешним источникам финансирования. Также возрастающие долги по заемным капиталам увеличивают статью расходной части федерального бюджета, отвечающую за обслуживание государственного долга, а именно за обслуживание этих кредитов почти в два раза.[11]

Федеральный бюджет 2016-2018 г. г. сформирован с дефицитом, тому есть множество причин, основными из которых являются снижение налоговой нагрузки с реального сектора экономики, как одна из антикризисных мер, а также увеличение расходных обязательств по целевым статьям. Относительно тенденции развития дефицита федерального бюджета наблюдается постепенное его снижение: с 5,3% ВВП в 2015 до 2,9% ВВП запланированных к 2018 году, при этом значительное изменение номинального показателя происходит только в 2015-2016 г. г., когда дефицит снижается на 557,9 млрд. рублей, а на протяжении трех лет 2016-2018 г. дефицит будет примерно на одном уровне.

За три года значительно возрастает государственный долг с 13,6% ВВП в 2016 году до 18% ВВП в начале 2016 года при параллельном увеличении долевой части объема внутреннего государственного долга на 4% (до 79%). Однако долевая нагрузка федерального бюджета остается в пределах нормы согласно международным стандартам, несмотря на рост государственного долга и в номинальном выражении. Но ситуация осложнится в конце 2018 — начале 2019 года, когда государственный долг будет превышать прогнозируемые доходы федерального бюджета на 790 млрд. рублей, а процентные расходы по государственному долгу будет соизмеримы с финансовой помощью, которая оказывается субъектам РФ.

В связи с тем, что Правительство не собирает отказываться от выбранной политики в области покрытия дефицита федерального бюджета, одним из приоритетов долговой политики в 2016-2018 г. г. является развитие рынка государственных ценных бумаг, нацеленное на повышение их ликвидности. Основными сроками обращения государственных ценных бумаг будут 1, 2, 3, 4, 5 и 10 лет.

Следует также отметить условность некоторых показателей, принятых при расчетах доходов федерального бюджета. Так, например, сумма льгот по налогу на прибыль организаций, срок действия которых не истек на 1 января 2014 года, суммы возмещения НДС при выполнении соглашений о разделе продукции прогнозируются неизменными в течение 2016 — 2018 годов. На одном и том же уровне на все годы планового периода принята собираемость по налогу на прибыль организаций, налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, акцизам на этиловый спирт из пищевого сырья. По некоторым доходам уровень собираемости планируется в размере 100 %, в некоторых расчетах этот показатель отсутствует.

Указанные причины затрудняют анализ расчетов, оценку их обоснованности и корректности, а также не позволяют провести ретроспективную оценку достоверности расчетов доходов федерального бюджета.

Как неоднократно отмечала Счетная палата, в целях обеспечения обоснованности расчетов доходов федерального бюджета Министерству финансов Российской Федерации необходимо разработать и утвердить подробные методические указания по расчету на очередной финансовый год и на плановый период показателей доходов бюджетов Российской Федерации, предусматривающие алгоритмы расчета налоговой базы, налоговых вычетов, средних ставок налогов, а также исходных показателей для прогнозирования неналоговых доходов. Отдельно следует разработать методику оценки последствий изменений налогового и бюджетного законодательства, приводящих к изменению доходов федерального бюджета и консолидированных бюджетов субъектов Российской Федерации.

Федеральным законом от 30 сентября 2016 г. № 245-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации» приостанавливаются на 2016 год нормы Бюджетного кодекса Российской Федерации, устанавливающие, что федеральные законы о внесении изменений в законодательство Российской Федерации о налогах и сборах, федеральные законы, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы Российской Федерации и вступающие в силу в очередном финансовом году и в плановом периоде, должны быть приняты не позднее одного месяца до дня внесения в Государственную Думу проекта федерального закона о федеральном бюджете на очередной финансовый год и на плановый период.[12]

Анализ представленных материалов свидетельствует о том, что в расчетах доходов федерального бюджета на 2016 — 2018 годы учтены следующие еще не принятые изменения налогового законодательства: индексация ставок акцизов, индексация НДПИ на газ и нефть, индексация ставок водного налога, установление государственной пошлины за действия уполномоченных органов, связанные с лицензированием и государственной аккредитацией образовательных учреждений и научных организаций. При этом ряд законопроектов, вносящих изменения в Налоговый кодекс Российской Федерации и находящихся на рассмотрении в Государственной Думе, при расчете доходов не были учтены (например, проект федерального закона № 385319-5 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части совершенствования налогообложения некоммерческих организаций и благотворительной деятельности», проект федерального закона № 381988-5 «О внесении изменения в статью 258 части второй Налогового кодекса Российской Федерации»).

ЗАКЛЮЧЕНИЕ

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Категория «налог» в российском законодательстве последних лет проделала сложную эволюцию от «широкого» понимания к дифференцированному. Речь идет о налоговых платежах в широком и узком смысле. До принятия части первой Налогового кодекса Российской Федерации (НК РФ) фактически все обязательные платежи в бюджеты и внебюджетные фонды объединялись законодателем понятием «налоговая система».

Налоговое законодательство состоит из комплекса налоговых норм, которые в совокупности образуют сложную систему, включающую акты федерального налогового законодательства, налогового законодательства субъектов РФ, налоговые нормативные правовые акты органов местного самоуправления, международные соглашения Российской Федерации с иностранными государствами в области налогообложения.

В Российской Федерации существуют на данный момент (согласно Федеральному закону от 29 июля 2004 г. N 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах») следующие виды налогов и сборов: федеральные, региональные и местные.

1. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации.

2. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее время необходима принципиально иная налоговая система, соответствующей нынешней фазе переходного к рыночным отношениям периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вахрин П. И. Финансы и кредит. Учебник – М.: Дашков и Ко, 2017 г.-280 с.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2014 – 107с.

- Дробозина Л. А. Финансы. Учебник – ЮНИТИ, 2016-527 с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2015 – 256 стр.

- Колесов А.С. Финансовая политика: цели и задачи. Учебник - Финансы, 2016 – 157 с.

- Агафонова М. Н. Налоговая система (2 издание). М.: «Бератор-Пресс», 2016.-170стр.

- Большакова Е. А. Изменения в налоговой системе // «Нормативные акты для бухгалтера», №15, август 2015.-591стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу РФ. М.: Инфра-М, 2017.-120стр.

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоги и сборы. Сложные вопросы. Из практики налогового консультирования. — «Налоги и финансовое право», 2016.-218стр.

- Гуев А. Н. Постатейный комментарий к Налоговому кодексу Российской Федерации. — М.: Издательство «Экзамен», 2017.-848стр.

- Гуськова Л. А. Налоги и сборы в РФ// «Учет, налоги, право», №6, февраль 2014.

- Ежов С. Особенности налоговой системы. М.: Изд-во «А и Б», 2016.

- Мирошникова В. А. Комментарии к Налоговому Кодексу РФ. — М.: «Тандем», 2015. -175стр.

- Налоги: Учебное пособие./ Под ред. Черника Д. Г. М.: Финансы и статистика, 2016.-544стр

- Победник Р. П. Проблемы налоговой системы России: теория, опыт, реформа. М.: Институт экономики переходного периода, 2015.-138стр.

- Практическая налоговая энциклопедия. / Под ред. Брызгалина А. В. М.: Бератор, 2016. -456стр.

- Романов И. В. Проблемы налогообложения. М.: Бюро экономического анализа, 2017.-243стр.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2014. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2015, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2014-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2017 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2016 – 206 стр.

- Никитин В.М., Никтина Д.А. Теория бухгалтерского учёта. Курс лекций. – М.: «Дело и сервис», 2014 – 320 стр.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703с.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2017 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2016 – 496 стр.

- Татур И.К. Бухгалтерский учёт. Учебное пособие. – Мн.: БГЭУ, 2015 – 255 стр.

- Цыганков К. Ю. О венецианском варианте двойной бухгалтерии // Бухгалтерский учет. - 2015. - №12.

- Ядгаров Я.С. История экономических учений. Учебник - М.: ИНФРА-М, 2015 – 156 с.

такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам —

Приложение 1

Анализировать такого явления как кредит посвящены труды отечественных и экономистов, несмотря на это данная тема продолжает быть особенно актуальной в наше время, так как кредитные на данном этапе человеческого развития достигли распространения и развития. На сегодня использование кредита для экономически предприятий выступает в качестве единственного способа для того чтобы удержаться и не терять своих позиций под натиском импорта. Использование позволяет сократить для расширения масштабов производства, продукцию и эффективность производства и труда. Целью данной является выявление сущности и роли отношений в экономике. Задачи представляют собой последовательное изучение сущности кредитных отношений, далее рассмотрение принципов функционирования кредитных отношений, каждого этапа становления кредитных отношений и в заключение, проблемы, которые возникают в связи с развитием данного явления в России. Для достижения цели и задач, данного исследования, подтверждающего его разработанность, были не только пособия по теории: Разживиной Д.О., Г.Б., Н.Ф. и авторов, но и нормативно-правовые акты содержания, основу законодательства. В ходе процесса основного и капитала происходит высвобождение ресурсов труда в производства длительное время, их переносится, на готовой продукции частями. Постепенные стоимости капитала в форме приводит к тому, что денежные оседают на счетах предприятий, с тем, на полюсе появляется потребность в замене изношенных труда и довольно масштабных затратах. Аналогичные по характеру происходят и в оборотного капитала, того, колебания в и проявляют себя более разнообразно. Так, в силу производства, поставок и происходит времени и продукции. У одних появляется избыток средств, у - их недостаток. Это создаёт возникновения отношений, то есть кредит разрешает противоречие временным средств и необходимостью, их в хозяйстве. Принцип возвратности следует в смысле как необходимости обратной передачи заемщиком, и возвратность как организации кредитования всем его формам, а не чисто или товарной. Возвратность исполнение заемного обязательства. Особо следует значение возвратности для банковского кредитования. Строгого этому тем, что мобилизуют для временных денежных средства хозяйствующих субъектов, и бюджетов и слоев населения. Принцип срочности отражает возврата не в приемлемое время, а в точно срок. Срочность, как и возвратность, — атрибут кредита. Принцип платности означает, что большинство сделок по своему характеру, т. е. не передачу срока определенного эквивалента, но и определенного кредитору в той или иной форме. Форма вознаграждения название процента. Денег, по договора получение в виде имущественных прав. Высокая если у заемщика возникают проблемы с выплатами одного долга, очень редко когда кто-то начинает искать дополнительную работу или продают свои вещи. Чаще всего люди берут новый кредит для погашения старого, что является в корне неверным решением, которое ухудшает и без того не самое лучшее положение человека. Высокая полная стоимость кредита. Как правило, в рекламе и в различных буклетах клиенты видят только часть информации, из которой складывается переплата, а именно — величина процентной ставки. Но на полную стоимость займа также оказывают всевозможные дополнительные услуги, в частности: плата за открытие счета, за аренду банковской ячейки при ипотеке, оценка и страхование объекта залога, если оно присутствует, страхование самого заемщика. Все это может увеличить переплату в 30-40%. Низкая финансовая грамотность населения, которым легко навязать дополнительные ненужные услуги или заставить оплачивать те взносы, которые уже были сделаны. Особенно легко это делается в том случае, если на кредитном счету оставалась маленькая задолженность даже в несколько копеек, про которую клиенту не сообщили. Этот долг потом расчет за счет пени и штрафов. Неудобство самого процесса получения кредита, который связан со сбором большого количества документов и просиживанием в очередях, а если вы подаете заявку через офис или не принесли какой-то документ, то вам придется посещать отделение много раз, тратя свое время и силы. Предвзятое отношение к заемщикам — многим категориям граждан, например — занятым, домохозяйкам, мамам в декрете, студентам или пенсионерам попросту невозможно взять кредит в банке, потому как они либо не проходят по возрасту, либо по доходу.