Налоговая система РФ и проблемы еe совершенствования (Возникновение и развитие налогообложения)

Содержание:

ВВЕДЕНИЕ

Для обеспечения выполнения государством своих функций необходимы денежные средства, которые образуют государственный бюджет. Формирование государственного бюджета происходит за счет налогов, что является одним из главных видов государственной экономической политики.

Налоги - это обязательные платежи юридических и физических лиц, поступающие государству в законодательно установленном порядке.[1] Без налогов и сборов невозможно существование государства. В рыночной экономике налоги являются важнейшим рычагом государственного влияния на экономические процессы. Это "кровеносные артерии", по которым происходит финансовое наполнение бюджетов различных уровней для реализации жизнеобеспечивающих функций государства. Налоговые поступления в доходах федеральных бюджетов развитых стран составляют до 90 %, в доходах региональных и местных бюджетов до 50 %.

Налоги, взимаемые на территории Российской Федерации, не существуют изолированно, а объединяются в налоговую систему. В условиях рыночных отношений налоговая система является основой механизма государственного регулирования экономики с помощью финансовых рычагов [13,с.314]. Эффективность функционирования хозяйства страны в полной мере зависит от работы налоговой системы.

Возрастающая роль налогов, способствовала изменению отношения к ним общества, оно уже не такое негативное, как было в раннее историческое время. Ведь именно посредством налогов государство решает сложные экономические, социальные и многие другие общественные проблемы. Не вызывает сомнения, что в настоящее время налоги призваны обеспечивать не только балансировку между общественными потребностями и ресурсами, необходимыми для их удовлетворения, но и решение многих задач, связанных с развитием общества и государства в целом.

Актуальность данной темы заключается в том, что налоги – это отношение собственности, а поскольку именно проблемы собственности вызывают в настоящее время наибольшее противостояние между ветвями законодательной и исполнительной власти, и нет единства мнений в составе самого правительства и парламента, то к решению чисто экономических проблем примешиваются и политические интересы. Все это свидетельствует о том, что в настоящее время не могут быть созданы налоговые отношения, отвечающие мировым стандартам. Проблема налогов стала одной из самых сложных направлений экономической реформы, которая проводится в нашей стране. На сегодняшний день как раз налоговая система является важным предметом дискуссий о методах и путях реформирования, равно как и острой критики, потому как налоговую систему, выбравшее Правительство РФ, тормозит развитие рыночных отношений.

Исходя из этого, цель данной работы заключается в изучении и исследовании сущности налоговой системы, её роли в современных условиях. Для этого необходимо решить следующие задачи: показать исторические аспекты налогообложения, раскрыть понятие и принципы налоговой системы, причины её реформирования, основные проблемы и пути реформирования налоговой системы.

Объект исследования - налоговая система России.

Предмет исследования – налоги и сборы.

В работе были применены теоретические и методологические методы, с использованием материала таких авторов как Брызгалин А.В. Майбуров И.А., Ковалева Т.М., Поляк Г.Б., Пансков В.Г. и других. Данные авторы хорошо известны в стране своим большим объемом публикаций и трудов в области финансов и налогов. Среди них Пансков В. Г. - доктор экономических наук, профессор, заслуженный экономист РФ, государственный советник налоговой службы первого ранга, академик РАЕН, Майбуров И.А. – доктор экономических наук, профессор Уральского государственного технического университете, автор более 120 публикаций.

Глава 1. Возникновение и развитие налогообложения.

История развития теоретических представлений о роли и функциях налогов

Налоги – это историческая, экономическая и правовая категория. Причиной возникновения налогов стало разделение общества на классы, возникновение государства, для существования которого были необходимы финансы.

С изменением общественных отношений менялись виды налогов и методы их взимания. Эволюция общественных отношений меняла и представление о сущности и роли налогов, их теоретическое обоснование.

Процесс формирования представлений о сущности и природе налогов прошел несколько этапов в своей эволюции (рис. 1). [2]

Дань с побежденного народа, военная добыча,

"налог на побежденного"

Древний мир

Жертвоприношение

Возникновение

первых гос-ств.

Арендная плата

Древний Египет

Дары государству

Ранние феодальные государства

Помощь государству

XVI-XVII века

Публичное правовое

обязательство

XVIII-XX века

Рис. 1 Эволюция представлений о природе налогов

Таким образом, со временем налоги стали основной формой государственных доходов. И если на первых пяти этапах (до XVIII века) налог выступал как экономическая категория. То уже на последнем этапе эволюционного развития он получил правовой статус и стал выступать еще как политико-правовая категория.

Формирование основных налоговых теорий как законченных учений начиналось с начала XVII века. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения и классифицируются как общие и частные теории налогов (табл. 1).

Таблица 1

Классификация налоговых теорий

|

Общие теории |

Частные теории |

|

1. Теория обмена (средние века) 2. Атомистическая теория (эпоха Просвещения; XVII – XVIII в.; С. Вобан, Ш. Монтескье, Вольтер.) 3. Теория наслаждения (первая половина XIX в.; Ж. Симонд де Сисмонди) 4. Теория налога как страховой премии ( вторая половина XIX в.; А. Тьер, Э. де Жирарден) 5. Классическая теория налогов (XVIII – XIX вв.; А. Смит, Д. Риккардо) 6. Теория жертвы (XIX - начало XX в; Н. Канар, С.Ю. Витте) 7. Теория общественных потребностей (конец XIX – началоXX в.; Л. Штейн, Э. Сакс) 8. Кейнсианская теория (первая половина ХХ в.; Дж.М. Кейнс) 9. Теория монетаризма (1950-е гг.; М. Фридман) 10. Теория экономики предложения (1980-е гг.; М. Бернс, А. Лаффер) |

1. Теория соотношения прямого и косвенного обложения 2. Теория единого налога 3. Теория пропорционального налогообложения 4. Теория прогрессивного налогообложения 5. Теория переложения налогов. |

Общие теории отражают назначение налогообложения в целом, дают обоснование налога и раскрывают его экономическую сущность. Частные теории исследуют отдельные проблемы в сфере налогообложения

Исторически сложились два направления исследования роли и функций налогов и их влияния на народное хозяйство. В первом направлении налоги рассматриваются как изъятия обслуживающие непроизводительные расходы государства, которые не связаны с удовлетворением экономических потребностей общества и соответственно признаются вредными для общества. Данные концепции представляют налог как "зло" и рассматривают исключительно его фискальное воздействие на народное хозяйство. Таким образом, концепции первого направления считают, что налог выполняет только фискальную функцию и, следовательно, является прямым вычетом из чистого дохода народного хозяйства. .[14,с.17]

Второе направление определяет государственную деятельность как составную часть народно-хозяйственной, как фактор социально-экономического развития и налог считается как осознанная необходимость. По этим концепциям налог предстает как "добро" и оказывают стимулирующее и регулирующее влияние на народное хозяйство. В рамках данного направления налог выполняет не только фискальную функцию, но и стимулирующую и регулирующую функции.[14,с.18]

В настоящее время исследования функций налогов во многом предопределяются этими основными направлениями. Сегодня, как и раньше, в современной экономической литературе нет единого понимания объема и содержания функций, которые выполняют налоги.

1.2. Развитие налогообложения в России

На эволюцию системы налогообложения в России оказывали влияние политическое устройство государства, общественное развитие и исторические события. Развитие налоговой системы включает в себя несколько этапов.

По сравнению с европейскими странами, в Древней Руси возникновение финансовой системы произошло гораздо позже. Это было связано с тем, что образование древнерусского государства началось лишь с конца IX века. Основная форма налогообложения называлась данью, которая представляла собой поборы в княжескую казну. [10, с.17] Оплата ее осуществлялась монетами, мехами, изделиями ремесла, продуктами питания. Единицей обложения данью был "дым", который определялся количеством печей и труб в каждом хозяйстве. Двумя способами взималась дань: полюдьем – когда князья сами ездили за ней; повозом – когда дань привозилась в Киев. [11, с.19]

В Древней Руси помимо дани было еще и поземельное обложение, которое осуществлялось по сохам или плугам.[14, с.47] Однако несправедливость такого обложения стала причиной изменения данного способа уже на ранней стадии цивилизации: земли стали разделять по их плодородию.

В это время существовало косвенное налогообложение в форме судебных и торговых пошлин. Пошлина "мыт" взималась за провоз товаров через заставы у городов и крупных селений, "гостиная" пошлина – за право иметь склады, пошлина "перевоз" – за перевоз через реку, пошлины "вес" и "мера" устанавливались за измерение и взвешивание товаров "торговая" – за право иметь рынки. Судебные пошлины "вира" – взимались за убийство, "продажа" – штраф за прочие преступления. [12, с.19]

После монголо-татарского нашествия и завоевания Руси Золотой Ордой в 13 веке дань была представлена в форме эксплуатации русского народа. В городах единицей обложения данью был двор, а в сельской местности – хозяйство. Существует 14 видов "ордынских тягостей", главным был "выход", взимавшийся с каждой души мужского пола и с головы скота. Сумма "выхода" определялась соглашением между ханами и князьями.

Главный сборщик торговых пошлин в XIII веке на Руси назывался "таможник". Вероятно, это слово происходит от монгольского названия денег – "тамга". Его помощника называли "мытником". [7, с.31]

Иван III (1462-1505 гг.) отменил уплату "выхода" после свержения монголо-татарского ига. В это время была создана налоговая система Руси, которая состояла из первых русских косвенных и прямых налогов. Главным прямым налогом был продуктовый налог с посадских людей и крестьян. В доход казны великого князя помимо дани поступали еще и оброки. [8, с.15]

После образования Московского государства были введены целевые налоговые сборы, которые были введены для определенных государственных расходов: для литья пушек – пищальных; для выкупа ратных людей – полоняничных; на создание регулярной армии – стрелецкой подати и т.д. Главное место в налоговой системе занимали акцизы и пошлины, важными из которых были таможенные и винные. В это время была введена первая налоговая декларация – сошное письмо. [11, с.20]

При Иване Грозном (1530-1584 гг.) государственные доходы увеличились от сбора налогов. К каждому применялся дифференцированный подход: величина налога зависела от урожая и достатка в угодьях. Денежный оброк в это время заменил многие натуральные повинности. Однако в связи с тем, что налогов и сборов было много, стройная система управления государственными финансами отсутствовала, а налоговая система России в XV– XVII веках была очень сложной и запутанной.

В царствование Алексея Михайловича (1629-1676 гг.) для упорядочения финансовой системы была создана в 1655 г. Счетная палата, которая контролировала фискальную деятельность и исполнение бюджета.

Правление Петра I (1672-1725 гг.) связано с крупномасштабными преобразованиями в государственной, политической и экономической сферах. Для укрепления финансового положения России, Петр вводил новые налоги: подушный налог для мужского населения, который составлял 50 % доходов бюджета; гербовый сбор; подушный сбор с извозчиков; налоги с постоялых дворов; печей; с продажи съестного; военные налоги и другие налоги. [11, с.21]

После Петра I, в период с 1725 по 1762 год в налоговой системе России изменений было мало. Значительные изменения произошли при Анне Иоанновне (1730-1740 гг.). Армия стала выполнять сбор подушной подати, расширилось косвенное налогообложение, рекрутская повинность заменялась денежной повинностью.

Совершенствование и развитие налоговая система получила только при Екатерине II (1762-1796 гг.). В 1755 г. кардинально изменилось налогообложение купечества. Был установлен гильдейский сбор. В зависимости от имущественного положения было распределено купечество по трем гильдиям. Налог взимался в размере 1 % от объявленного капитала. [14, с.51]

В первой половине XIX века начинается развитие российской финансовой науки. В 1810 году была утверждена программа финансовых преобразований государства – знаменитый "План финансов", создателем которого был выдающийся русский экономист и государственный деятель М.М. Сперанский. В 1818 г. появилась работа русского экономиста Н.И. Тургенева "Опыт теории налогов".

Отмена крепостного права привела к изменениям и в налоговой системе. Подушная подать с 1863 года заменилась налогом с городских строений. Был введен оброк – плата казенных крестьян за пользование землей. Появились специальные налоги: квартирный налог, паспортный сбор, налог на доходы ценных бумаг и т.д. [9, с. 35] В это время большую роль стали играть прямые налоги.

Эволюция налоговой системы России продолжалась до 1917 года. После революции 1917 г. основными доходами Советского государства стали эмиссия денег, контрибуции и продразверстка, которые не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. К прямым налогам относились сельскохозяйственный, промысловый, подоходно-имущественный.[11,с.25]

Доля прямых налогов к 1925-1926 гг. составляла 82% от всех налогов, которые поступали в бюджет. К началу 1930-х гг. в СССР действовало 86 видов платежей налогового характера. Налоговая система была сложной и громоздкой. С 1930 по 1985 гг. в Советском Союзе в результате проведенной налоговой реформы была упразднена система акцизов, предприятия вместо 60 налоговых платежей стали платить два - налог с оборота и отчисления от прибыли. [11,с.27]

Сократилось число налогов с населения. С мая 1960 года был отменен налог с заработной платы рабочих и служащих. В середине 1980-х гг. государственный бюджет в основном пополнялся за счет налогов с

предприятий. Налоги с населения составляли всего 7-8 %.

В этот период происходит принижение роли и значения налогов в экономической жизни страны и их фискальной функции. Происходит замена системы налогообложения на административные (неналоговые) методы изъятия прибыли предприятий и централизованное перераспределение финансовых ресурсов. Экономические стимулы развития производства подрывали эти действия, постепенно прекратила свое действие стимулирующая функция налогов.

Налогообложение стало возрождаться с перестройкой. 14 июля 1990 г. был принят закон СССР "О налогах с предприятий, объединений и организаций", который способствовал урегулированию многих налоговых правоотношений в стране. Закон установил общесоюзные налоги, такие, как: налог с оборота; налог на прибыль; налог на импорт и экспорт и др. [3]

После распада СССР была сформирована новая самостоятельная налоговая система России. В октябре-декабре 1991 г. были приняты Закон "Об основах налоговой системы в Российской Федерации" и целый пакет законодательных актов – по налогу на добавленную стоимость, подоходном налоге, налогу на прибыль, акцизах и т.д.Дальнейшее совершенствование налоговой системы РФ должно быть направлено на повышение эффективности ее функционирования.

Таким образом, налоги– это историческая, экономическая и правовая категория. Причиной возникновения налогов стало разделение общества на классы, возникновение государства, для существования которого были необходимы финансы. Со временем налоги стали основной формой государственных доходов. Система налогообложения в России складывалась, видоизменялась и развивалась зачастую под воздействием изменений

в политическом устройстве государства. Налоговая система в своем развития прошла несколько этапов – с конца IX века и до настоящего времени.

Глава 2. Налоговая система России

2.1. Понятие и характеристика налоговой системы

Понятие "налоговая система" впервые введено Законом РФ " Об основах налоговой системы в Российской Федерации" от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона " совокупность налогов, сборов, пошлин и других платежей (далее – налоги), взимаемых в установленном порядке, образует налоговую систему". Данное определение имеет две отличительные особенности. Во-первых, налоговая система стала включать не только перечень налогов и сборов налогового характера, но и разные целевые, лицензионные и прочие сборы, которые не являются налоговыми платежами. Таким образом, налоговая система – это совокупность обязательных финансовых платежей и разных изъятий в бюджет государства.

Во-вторых, налоговая система представлена как простая совокупность платежей без выделения разных элементов системы, не толкуя уже об определении между ними взаимосвязи и взаимозависимости. Тем самым, законодатель отождествлял один из элементов системы (сборы, пошлины, налоги) с самой налоговой системой.

Законодательное определение "налоговая система" стало объектом критики как экономистов и правоведов, так же и работников налоговых органов. Ограниченность законодательного подхода к пониманию налоговой системы подвергалось критике, а также тяга искусственно "привязать" платежи неналогового характера к налоговым платежам, т.е. смешанные платежи объединить одним общим названием "налог".

Налоговая система включает единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования, каждый из которых при этом находится друг с другомв тесной взаимосвязи и

взаимозависимости (рис. 2).

Налоговая система страны

Обязательные элементы, без существования каждого

из которых система функционировать не сможет

Система

налогового

администрирования

Система

налогов и

сборов

Система законодательства о налогах и сборах

Плательщики

налогов и

сборов

Взаимосвязь и взаимозависимость элементов, образующих

единство налоговой системы

Рис. 2. Состав обязательных элементов налоговой системы

Налоговая система представляет собой совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность правил и норм, устанавливающих правомочия и систему ответственности сторон, которые участвуют в налоговых правоотношениях.[4]

В налоговую систему входят:

- Налоговые органы

- Налоговое законодательство

- Налоги, пошлины, сборы

- Другие платежи

- Распределение налогов по уровню бюджета

- Налоговые суды (проект)

В любой системе чтобы эффективно функционировать необходимо выполнение требования о том, что поведение каждого элемента может влиять на функционирование всей системы, но не может сделать это изолировано от других элементов. Это условие осуществляется и в налоговой системе.

Налоговая система РФ построена по территориальному принципу и включает 3 уровня в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в составе РФ, областей, краев, городов федерального значения) и местный (на уровне муниципальных образований). [4,с.58]

Основные признаки налоговой системы России представлены на рис. 3.

Признаки (характеристики) налоговой системы

Целостность (единство и неделимость) системы

Функциональная определенность элементов

Открытость системы

Динамичность системы

Подчиненность субъективных элементов объективным

Взаимосвязь и взаимозависимость элементов

Подчиненность финансовой системе

Сопряженность с другими государственными системами

Производность от общественных отношений

Рис. 3 Основные признаки налоговой системы

На основании данных признаков дается общая теоретическая характеристика налоговой системы, действующей в той или иной стране. К основным показателям характеризующим налоговую систему относят: налоговое бремя, соотношение прямого и косвенного налогообложения, уровень централизации налоговых полномочий, уровень неравенства доходов после их налогообложения. [15,с. 217]Данные показатели дают возможность классифицировать налоговые системы.

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить на:

- либерально фискальные - обеспечивают налоговые изъятия с учетом платежей социального характера до 30% от ВВП. К этой группе относятся налоговые системы Австралии, США, Японии, Португалии и большинство стран Латинской Америки;

- умеренно фискальные - уровень налогового бремени от 30 до 40% от ВВП. Эта группа включает налоговые системы большинства стран, в частности Германии, Швейцарии, Греции, Испании, Канады, России, Великобритании;

- жестко фискальные - позволяют перераспределять посредством налогов более 40% от ВВП. Данный уровень изъятий обеспечивают налоговые системы Нидерландов, Норвегии, Бельгии, Франции, Швеции, Финляндии, Дании.

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить на:

- подоходные – делают основной акцент на обложении имущества и доходов, доля поступлений которых от косвенных налогов не превышает 35% от совокупных налоговых доходов. В эту группу входят налоговые системы большинства англосаксонских стран;

- умеренно косвенные - ритмично распределяют налоговую нагрузку на обложение доходов и потребление, доля косвенных налогов в которых составляет от 35 до 50% от совокупных налоговых доходов. В эту группу входят налоговые системы развитых стран Европы;

- косвенные - основной акцент делается на обложении потребления, косвенные налоги в котором обеспечивают более 50% от совокупных налоговых доходов. Это налоговые системы развивающихся стран – Мексики, Бразилии, Индии, Пакистана. К данной группе относится и налоговая система России.

В зависимости от уровня централизации налоговых полномочий налоговые системы разделены на:

- централизованные - наделяют федеральный уровень управления сдерживающим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% от консолидированных налоговых поступлений. Такой уровень централизации обеспечивают налоговые системы Нидерландов, Франции, России и Австрии;

- умеренно централизованные – наделяют все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65%. Это налоговые системы Австралии, Германии, Индии;

- децентрализованные - наделяют нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55%. К этой группе относятся налоговые системы США, Канады, Дании.

В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить на:

- прогрессивные - когда после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается. Данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные - когда после уплаты налогов экономическое неравенство налогоплательщиков возрастает. Примеры построения таких налоговых систем неизвестны;

- нейтральные - когда после уплаты налогов экономическое неравенство налогоплательщиков остается неизменным. К данной группе можно отнести налоговую систему России.

Перечисленные классификации отображены как основные, но они, конечно же, не исчерпывают всего многообразия классифицирующих показателей.

Таким образом, российская налоговая система - умеренно фискальная, косвенная, централизованная, нейтральная.

2.2 Принципы российской налоговой системы

Налоговая система РФ создана на ключевых принципах, в соответствии с которыми и разрабатываются все нормативно- правовые акты в этой сфере. Принципы налоговой системы включают (в порядке следования соответствующих положений Налогового кодекса):

Принцип законности налогообложения. Пункт 1 ст. 3 Налогового

кодекса устанавливает, что каждое лицо должно уплачивать только те налоги и сборы, которые установлены законом.

Принцип справедливости налогообложения. Налоги должны быть установлены с учетом фактической способности налогоплательщика к их уплате (п. 1 ст. 3 НК РФ).

Принцип всеобщности и равенства налогообложения (п. 1 ст. 3 НК РФ). Данный принцип состоит в том, что каждое лицо перед обществом несет равные обязанности. Это следует из статьи 8 Конституции РФ. Пунктом 2 статьи 3 НК РФ также установлено, что налоги и сборы не должны иметь дискриминационный характер и применяться различно исходя из расовых, национальных, социальных, религиозных и других подобных критериев. Нельзя вводить дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц либо места происхождения капитала.

Принцип экономической обоснованности налогообложения. Пунктом 3 статьи 3 Налогового кодекса принято, что налоги и сборы должны иметь экономическое основание, и не могут быть произвольными. Не допускаются налоги и сборы, которые препятствуют реализации гражданами своих конституционных прав.

Принцип единства экономического пространства Российской Федерации. В соответствии с пунктом 4 статьи 3 Налогового кодекса не допускается устанавливать налоги и сборы, которые нарушают единое экономическое пространство Российской Федерации, т.е. прямо либо косвенно в пределах территории России ограничивают свободное перемещение товаров (работ, услуг) либо финансовых средств.

Принцип установления налогов и сборов в должном порядке. Пункт 5 статьи 3 определяет, что уплата налогов и сборов, а также иных взносов и платежей предусматривается только Налоговым кодексом. Конституция РФ

определяет установление налогов и сборов только федеральными законами.

Принцип определенности налоговой обязанности. В пункте 6 статьи

3 говорится о том, что должны быть установлены все элементы налогообложения при утверждении налогов. Акты законодательства о налогах и сборах должны быть отображены таким образом, чтобы все точно знали, какие налоги (сборы), когда и в каком порядке они должны платить.

Принцип презумпции толкования всех неустранимых сомнений, противоречий и неясностей в налоговом законодательстве в пользу налогоплательщика (плательщика сборов). Согласно пункту 7 статьи 3 Налогового кодекса все неустранимые сомнения, неясности и противоречия актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Налоговые системы государств имеют национальные особенности, которые формируются в соответствии с определенными принципами. Однако налоговая система любого государства призвана добиться следующих целей:

- служить интересам государственной казны;

- стимулировать, но не препятствовать предпринимательской активности хозяйствующих субъектов, т.е. заинтересовывать налогоплательщиков в расширении производства;

- в определенной мере ослаблять деление общества на классы.

Налоговая система РФ в настоящее время реально влияет на упрочнение рыночных основ, способствует развитию производства и служит одним из барьеров на пути социального обнищания населения.

2.3 Механизм управления налоговой системой

Управление налоговой системой относится к важнейшему виду межотраслевого государственного управления, так как это связано с материальной основой деятельности практически всех органов власти, учреждений, предприятий, индивидуальных предпринимателей и обычных граждан. Управление налоговой системой это процесс развития нормативно - правовой базы и надлежащей ей распорядительной и исполнительной деятельности, которая осуществляется органами государственной власти и государственного управления, наделенными властными полномочиями в сфере налогообложения.[5]

Механизм управления налоговой системой - это совокупность правовых норм, организационных мер и разных рычагов воздействия, которые определяют порядок управления налоговой системой страны и направлены на приведение этой системы в соответствие с методами, целями и формами государственной налоговой политики.[6]

Организационная структура – это внутреннее устройство механизма управления налоговой системой.[9, с. 132] Она строится на иерархической основе, где нижестоящие уровни подчиняются вышестоящим уровням управления (рис. 4).

Вертикаль управляющего воздействия

Федеральное

Собрание РФ

Президент РФ

Правительство РФ

Минфин РФ

Минэкономразвития РФ

ФНС РФ

Другие службы

ФТС РФ

Законодательные органы

субъектов РФ

Органы исполнительной

власти субъектов РФ

Управления ФНС по субъектам РФ

Территориальные

органы федеральных

служб

Горизонтальные

воздействия

Представительные органы местного самоуправления

Инспекции ФНС по районам, городам

Рис. 4 Организационная структура механизма управления налоговой

системой

Из рисунка видно, что структура механизма управления налоговой системой является вертикально-линейной, когда реализация отношений субъектов этого механизма, организационно подчинено друг другу. Действие механизма управления осуществляется с помощью одного из элементов самой налоговой системы, а именно налогового администрирования. [7,с. 206] Деятельность государственных органов по управлению налоговой системой носит надведомственный характер. Изданные ими акты обязательны для всех органов государственного управления и местного самоуправления, не подчиненных им учреждений, предприятий, организаций и граждан.

Механизм управления налоговой системой страны имеет следующие признаки:

- строгая иерархичность построения;

- сочетание вертикальных и горизонтальных управляющих воздействий;

- федеральное устройство его построения;

- надведомственный характер методов управления;

- наличие сигналов обратного управляющего воздействия;

- реализация этого механизма через элементы самой налоговой системы.

Таким образом, налоговая система представляет собой совокупность налогов, сборов и пошлин, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность правил и норм, устанавливающих правомочия и систему ответственности сторон, которые участвуют в налоговых правоотношениях. Российская налоговая система классифицируется как умеренно фискальная, косвенная, централизованная, нейтральная.

Большинство экспертов утверждает, что в настоящее время, когда принят курс на модернизацию российской экономики, необходимо его подкреплять не только экономическими, но и соответствующими налоговыми стимулами.

Глава 3. Реформирование налоговой системы России

3.1 Сущность и этапы реформирования налоговой системы России

Существенные изменения в социально-экономической политике государства являются основанием для изменения концепции и стратегии налоговой политики и новой налоговой реформы. Результатом реформы является эволюционное развитие налоговой системы, которая временно соответствует текущей социально-экономической ситуации в стране. Процесс создания эффективной и справедливой системы налогов оказался длительным и достаточно сложным.

Начало первого этапа налоговой реформы в Российской Федерации приходится на 1991 г., когда был принят Закон РФ "Об основах налоговой системы в Российской Федерации" от 27 декабря 1991 г. № 2118-1 и около 20 соответствующих законов по основным видам налогов, которые стали составлять базу построения новой налоговой системы России. Формирование налоговой системы происходило при отсутствии отечественного опыта, упрощенного копирования зарубежных налоговых систем, без учета российской специфики, низкой налоговой культуры и ответственности налогоплательщиков, отсюда и ее невысокая эффективность.

Главным достоинством первого этапа реформирования было то, что применялись научные принципы налогообложения и попытки связать налоги в единую систему. Оценивая в общем, сформированную налоговую систему, можно сказать, что:

- с финансовой точки зрения налоговая система была довольно-таки разнообразной, так как охватывала все объекты налогообложения (имущество, доход, потребление), и могла в условиях контролируемой инфляции обеспечить потребности бюджета;

- с экономической точки зрения планируемое налоговое бремя не должно было в целом дестимулировать развитие производства. Но был нарушен баланс между обложением доходов и потребления в сторону последнего. По международным меркам ряд налогов на доходы имел невысокие ставки, такие как подоходный налог и налог на прибыль. Налоги на имущество также имели небольшие ставки. Чтобы снизить спрос на потребление и снизить инфляцию, реформаторы ввели налог на добавочную стоимость (НДС) по очень высокой ставке 28%, которая не применялась в мировой практике. [12, с.74]

Налоговой реформой практически не рассматривался социальный аспект. Высокие ставки социальных платежей не обеспечивали средствами Пенсионный фонд и Фонд социального страхования. Высокая ставка НДС привела к ухудшению социальной стабильности.

Кроме того при реформировании налоговой системы был усилен статус налоговых органов. Указом президента РФ от 21 ноября 1991 г. № 218 была образована самостоятельная государственная налоговая служба РФ, которая была выделена из состава Минфина.

В результате первого этапа реформ налоговая система не реализовала в полной мере ни фискальную, ни стимулирующую, ни распределительную функции налогов. Не эффективность налоговой системы была вызвана рядом причин: отсутствовала социально-экономическая стабильность и в единой налоговой политике, сокращен подготовительный период реформ, мощный политический и олигархический лоббизм на всех уровнях правления.

Началом второго этапа реформы можно считать обнародование 6 марта 1997 г. Послание Президента РФ Федеральному Собранию, который определил основные ее направления как цели реформы (см. Приложение 1). Однако уже с 1995 г. начался подготовительный этап дальнейшего реформирования, когда обсуждалось принятие Налогового кодекса. [6, 54]

1996 год стал началом реализации плана по сокращению налоговых преференций, отмены ряда налогов, прекращения регионального и местного налоготворчества. В 1998 г. была принята, а с 1999 г. вступила в силу первая часть НК. Цель принятия Налогового кодекса -обеспечение

формирования понятной и простой налоговой системы, что во многом было достигнуто.

НК позволил реализовать идеи закона "прямого действия", сформировать единую законодательную базу налогообложения, систематизировать нормы и положения, которые регулировали этот процесс. Но не были решены проблемы применения конкретных налогов и сборов. Это стало причиной начала работы над второй частью НК (Приложение 2).

Первые четыре главы были приняты в августе 2000 г. и вступили в силу с января 2001 г. Эти главы были посвящены федеральным налогам: НДС, НДФЛ, акцизам и ЕСН. Их принятие стало началом третьего этапа реформ. Третий этап реформирования налоговой системы принято отсчитывать по настоящее время, суть которого состоит в кодификации полного перечня налогов и сборов России.

Третий этап реформы можно охарактеризовать как процесс уменьшения числа налогов, снижения ставок по основным бюджетообразующим налогам и, как следствие, снижения общего налогового бремени.[13,с. 280] К 1 января 2006 г. вне рамок НК остается только один местный налог – на имущество физических лиц.

Были упразднены в результате действующего этапа реформы почти все низкодоходные и трудноадминистрируемые налоги, обеспечена преемственность в сохранении основы системы из налогов, которые признаны в общемировой практике налогообложения (НДС, акцизов, НДФЛ, налога на прибыль, ресурсных налогов и налогов на имущество), снизилась налоговая нагрузка на производителей, повысилась эффективность налогового администрирования. Однако, чтобы налоговая система отвечала требованиям сегодняшнего дня, необходимо решить еще много важных вопросов.

В мае 2012 г. Правительством были одобрены "Основные направления налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов", в которых определены пути дальнейшего совершенствования налоговой системы. Налоговая политика в 2014 и на плановый период 2015 г. осталась прежней. Главной задачей является сохранение устойчивости бюджетной системы. Основными целями остались поддержка инвестиций и стимулирование инновационной деятельности.[3] Согласно данного документа нагрузка на труд и капитал будет снижена. Повышение налоговой нагрузки ожидается на потребление. Новый законопроект, который разработал Минфин РФ " Об основных направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов", также ничего хорошего не сулит. Совершенствование налоговой системы будет осуществляться по следующим направлениям: выравнивание налоговой нагрузки на газовую и нефтяную отрасль, а также изъятие 80% доходов Газпрома, получаемых в связи с ростом оптовых цен на газ на внутреннем рынке свыше прогнозируемого уровня инфляции; проработка вопроса о возможности введения налога на добавленный доход на новых месторождениях с отменой НДПИ по таким проектам; подготовка предложений о введении в отношении ряда полезных ископаемых, доля экспорта которых превышает 50%, ставки НДПИ, корректируемой с учетом мировой цены на такие полезные ископаемые. Кроме того, налоговая система будет совершенствоваться за счет введения налога на недвижимость и повышенного обложения "престижного потребления".[22]

Оптимальная налоговая система - максимизирующая благосостояние общества, в которой существует баланс между экономической эффективностью (избыточным налоговым бременем) и социальной справедливостью.

3.2 Причины дальнейшего реформирования налоговой системы

Анализ реформирования налоговой системы вызывает закономерный вопрос: близка ли к завершению налоговая реформа? По утверждению специалистов, в частности В.Г. Панскова[19], реформа еще не закончена. Говорить о том, что реформирование налоговой системы закончено не только

преждевременно, но и в какой-то степени даже опасно.

Во-первых, налоговое законодательство остается нестабильным. В Налоговый кодекс постоянно вносят множество, причем часто радикальные, поправки. Новые налоги, через определенное время отменяются. Поправки, которые внесены во вторую часть НК, превышают объем текста глав. Отдельные главы НК не доработаны, не продуманы концепции налогового документа, что станет причиной их дальнейшей корректировки.

Во-вторых, до сих пор не предусмотрены эффективные меры, которые бы предотвратили уклонение от уплаты налогов и применение различных

схем минимизации (оптимизации) налогов.

В- третьих, существует неопределенность в отношении некоторых налогов. Отсутствует ясность по введению налога на недвижимость. Не решен вопрос о статусе таможенной пошлины, регулируемой таможенным кодексом и администрируемой таможенными органами.

Необходимо изменить общие положения в первой части НК, обсуждения по этому вопросу длятся несколько лет. Однако эти изменения будут меньшего масштаба как преобразования прошлых лет. [13,c. 287]

Налоговая система РФ, которая действует с 1992 г. соответствовала требованием начального периода. Но при дальнейших рыночных преобразованиях стали заметны все недостатки налоговой системы. Поэтому в настоящее время налоговая система является сложной, противоречивой, запутанной, отягченной огромным числом налогов, сборов и платежей, малоэффективной и неэкономичной. Бессистемное и поспешное внесение изменений, поправок, введение или отмена новых видов налогов и сборов все это говорит о нестабильности и непредсказуемости российской

налоговой системы.

Основными недостатками налоговой системы страны можно назвать:

1. Фискальный характер, который не способствует реализации стимулирующей и регулирующей функций налогообложения. Поэтому хозяйствующие субъекты являются основным объектом налогообложения.

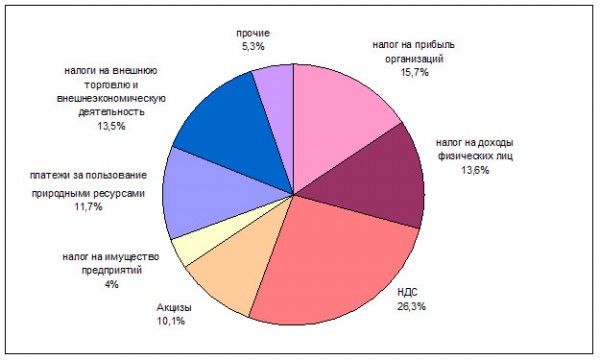

2. Ставки косвенных налогов (НДС, акцизы, различные сборы), если их сравнивать с европейскими странами, очень высокие. Причем доля косвенных налогов преобладает (Приложение 3).

3. Отсутствие стимулирования экономики и неспособность увеличить сбор налогов при применении косвенных налогов.

4. Отсутствие прогрессивной шкалы налогообложения. Действующая шкала ставок подоходного налога с физических лиц между гражданами с наименьшими и наивысшими доходами составляет разрыв 1:3, тогда как в действительности он составляет 1:25. Основная налоговая нагрузка ложиться

на малообеспеченное население, а не на богатое.

5. Слабый контроль за сбором налогов является причиной сокрытия доходов. По мнению специалистов бюджет теряет от 30 до 50% налогов.

6. Неэффективность существующих льгот. Сокращение налоговых льгот позволит налоговой системе стать более нейтральной по отношению к отдельным участникам экономической деятельности, поставить дополнительные барьеры перед злоупотреблениями и коррупцией и тем самым расширить налогооблагаемую базу.

Однако льготы, которые связаны с изменениями в экономике, развитием малого бизнеса и стимулированием инвестиций нужно сохранить и по возможности расширить. В этих условиях льготы должны быть даны конкретным участникам экономической деятельности, а не отдельным территориям.

7. Сложность налоговой системы РФ. В настоящее время существует более 100 различных налогов и сборов. Необходимо снижать общее число налогов и сборов. Это приведет к упрощению налоговой системы страны.

Упразднить налоги, сбор которых превышает сумму взимаемых налогов.

8. Изменения в налоговом законодательстве и ставок налогообложения являются причиной долгосрочного вложения капиталов и роста экономики. Необходимо законодательно установить стабильные (в течение нескольких лет) базовые нормативы ставок и отчисления от основных налогов (в первую очередь федеральных налогов: подоходного налога с физических лиц, налога на прибыль, налога на добавленную стоимость).

9. Несовершенство законодательства, противоречивость и запутанность нормативной базы и процедур налогообложения, отсутствие оперативной связи исполнительной и законодательной властей, что выражается в первую очередь в затягивании окончательного принятия нового Налогового кодекса.

При имеющемся дефиците бюджета, который составил за 2013 г. 0,5% ВВП, Правительству РФ приходится решать: либо повышать эффективность бюджетных расходов и проводить структурные изменения, либо повышать налоги. В 2012 году налоговая нагрузка увеличилась на 2,3%, в 2013 году увеличение составило 3,6%. Налоговая нагрузка в 2013 году в среднем по стране составила 54%. [21]

В настоящее время необходимо резко повысить эффективность российской налоговой системы. Это понимают и налоговые органы, сами налогоплательщики и правительство страны. Разногласия вызывает вопрос о причинах низкой эффективности налоговой системы. Однако Россия совершенствует и упрощает свою налоговую систему. За последние пять лет время, которое затрачивалось на соблюдение требований налогового законодательства, сократилось с 290 часов до 177. Однако налоги, такие же высокие как в России, только во Франции и Италии (Приложение 4).

По мнению большинства специалистов величина налоговых и прочих изъятий из национального продукта для государственного перераспределения в России неоправданно велика и должна быть снижена, для того чтобы:

- дополнительные ресурсы эффективно использовались частным сектором;

- ликвидировать структурные перекосы, связанные с якобы гипертрофированными размерами общественного сектора в российской экономике;

- увеличить уровень собираемости основных налогов.

Такое предложение совпадает с планами реформирования налоговой системы правительства, которое также предлагает в среднесрочной стратегии реформы понижение налоговых ставок. Однако правительство пока только повышает налоги и сборы.

Большой недостаток налоговой системы России заключается в том, что она в основном ориентирована на изъятие доходов предприятий, чтобы устранить дефицит бюджета. У налоговой системы нет взаимосвязи с развитием экономики и деятельностью непосредственных ее субъектов - предприятий. Это стало причиной того, что налоговая система и предприятия развиваются отдельно друг от друга. Испытывая большое налоговое бремя, многие предприятия (особенно малого и среднего бизнеса) терпят убытки и стоят на грани банкротства.

Предприятия не заинтересованы в получении максимальной прибыли, чтобы избежать высокого налогообложения. Экономика как никогда становится затратной, чему способствует почти полное отсутствие конкуренции при свободном ценообразовании. Налоговая система должна способствовать росту производства, что будет способствовать увеличению базы налогообложения.

Налоговая политика России строится пока исходя из принципа - "чем больше ставка, тем лучше для государства и построения рыночной экономики". В итоге - недобор налогов (как минимум 20-30% налоговых сумм), сокращение производства товаров, падение инвестиционной активности и отсутствие какой- либо заинтересованности предприятия в развитии производства. [7,с. 214]

Налоговая система должна учитывать интересы всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в получаемых доходах. Такая социальная функция налогов должна обеспечить социальное равновесие в обществе. В промышленно развитых странах мира соотношение доходов 10% населения, имеющего наибольшие доходы, и такой же численности с наименьшими доходами колеблется в пределах 1:5-10 раз. В России же такое соотношение составляет не менее 1:2-25. В результате происходит значительное увеличение социального расслоения общества по доходам. [19,с.25]

Чтобы смягчить такое различие необходимо введение прогрессивной шкалы налогообложения, которое применяется в странах Европы. Налоговая система в России эту функцию не выполняет, что говорит о ее существенном недостатке.

Налоговая система России функционирует в условиях монопольного ценообразования, что определяет ее инфляционный характер, так как она стимулирует рост цен. И это вполне закономерно - ведь производители товаров стремятся переложить все бремя налогового давления на непосредственных и конечных потребителей товаров - население. Поэтому большая часть налогов приобретает косвенный характер, когда плательщиком налога, включая в цену, фактически становится потребитель. Производитель товара имеет возможность диктовать цену потребителю и увеличивать ее, стараясь получить большую массу прибыли для собственного использования.

В России увеличение налоговых поступлений происходит за счет косвенных налогов, а это говорит о неблагополучном положении налогообложения. Результатом такой политики стала экономическая стагнация, инфляция, повышение цен на потребительские товары, снижение покупательской способности.

Структура и содержание налоговой системы должны быть адаптированы к ныне существующим в России условиям, чтобы величина и значимость отдельных видов налогов для фискальной и бюджетной систем соответствовала их реальной собираемости на федеральном и местном уровнях. Манипуляции со ставками основных налогов – это на самом деле игра вслепую, поскольку реальные размеры базы, подлежащей обложению (а значит, и степень реальной собираемости того или иного налога), остаются неизвестными не только для налоговых ведомств, но и для аналитиков.

Исходной точкой налоговой реформы должно быть осознание, что нынешнюю налоговую систему в существующих условиях нельзя заставить работать эффективно – ее предпосылкой является наличие высокоразвитого гражданского общества и зрелых рынков, чего в России пока нет.

ЗАКЛЮЧЕНИЕ

Подводя итоги исследования, можно сказать, что реформирование налоговой системы в России еще далеко от завершения. В налоговом законодательстве осталось немало "болевых точек", над которыми придется еще серьезно поработать. В настоящее время налоговая система составляет слабое звено в российской экономике, которая буквально тормозит развитию страны.

Налоговая система РФ:

- не обеспечивает максимально благоприятный налоговый режим для вложения инвестиций в экономику не только частных лиц, особенно российских инвесторов, но и государств-инвесторов в целом;

- не исключает из налогообложения капиталы, вложенные в производство, и реинвестируемую прибыль;

- стимулирует уход субъектов налога от налогового бремени, что приводит к снижению социальных платежей и пополнению внебюджетных фондов;

- из-за низких доходов большинства населения не происходит формирования среднего класса налогоплательщиков, что приводит к переложению налогов на производственную сферу и не способствует ее развитию;

- неправомерно и неравномерно распределяется налогового бремя между законопослушными и уклоняющимися от уплаты налогов отдельными субъектами налога;

- ежемесячная и ежеквартальная система уплаты налогов и сборов по большинству видов платежей приводит к «вымыванию» собственных оборотных средств предприятий, особенно мелких, не давая им возможности к развитию;

-противоречивость, сложность и запутанность многочисленных инструкций, указаний и разъяснений налоговой и таможенной служб усложняет работу финансовых и бухгалтерских служб предприятий;

- отсутствие четко обозначенной налоговой политики на всех уровнях власти, незавершенность и недостаточная продуманность налоговой реформы и налогового законодательствам (например, вначале принята ч. I HK РФ в 1999 г., затем в 2001 в неполном объеме принята ч. II) привели к проблемам невозможности объективного планирования налоговых доходов на всех уровнях бюджетной системы, неясности сферы налоговых полномочий различных уровней власти и т. д.

По-прежнему прослеживается ее фискальная направленность и недостаточное использование налоговых механизмов в целях стимулирования предпринимательской активности и расширения производства. Не удалось избавиться и от возможностей уклонения от уплаты налогов, стимулирующих развитие теневой экономики и коррупции.

Отдельно следует выделить огромную сложность и запутанность нормативной базы и процедур налогообложения, что приводит к увеличению затрат на функционирование административных налоговых органов. В условиях перманентной налоговой реформы налогоплательщикам крайне затруднительно планировать свою финансовую деятельность и сочетать интересы бизнеса с законными требованиями государства.

По мере развития рыночных отношений, присущие налоговой системе недостатки приводят к несоответствию происходящих в обществе и государстве изменений, что является тормозом экономического и социального развития государства и его территориальных образований и вызывает массовое недовольство налогоплательщиков.

Налоговая система, в которой сегодня нуждается Россия, – это достаточно простая, но вместе с тем тщательно продуманная по структуре система прямых и косвенных налогов, которая бы облагала посильными, но ощутимыми налогами на использование природных ресурсов и потребительские расходы, и в то же время поощряла бы предпринимательскую активность в несырьевых отраслях, а также сбережения и инвестиции. Кроме того, налоговая система должна быть содержательно связана с промышленной политикой и экономической стратегией государства в целом.

Налоговая система не может и не должна быть чисто фискальным инструментом – она должна быть средством макроэкономического регулирования, селективной поддержки тех видов хозяйственного поведения, которые отвечают системе общественных приоритетов. Другими словами, налоговую систему необходимо рассматривать не просто как средство обложения бизнеса данью, а как важный рыночный институт, который нуждается в комплексном реформировании с учетом всех аспектов его воздействия на экономику.

БИБЛИОГРАФИЯ

Нормативно – правовая литература

- Налоговый кодекс РФ;

2. Закон РФ "Об основах налоговой системы в РФ" от 27.11.1991№2118-1;

3. "Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов"

Учебная литература

4. Алиев Б.Х. Налоги и налогообложение. М: Юнити-Дана, 2011, - 122с.;

5. Брызгалин А.В. Налоги и налоговое право. М: КноРус, 2011,- 285с;

6. Горский И. Налоговая политика России: проблемы и перспективы. СПб.: Питер, 2013,- 124с.;

7. Гончаренко Л.И. Налоги и налоговая система. М: КноРус, 2014,- 320 с.;

8. Дадашев А.З. Налоги и налогообложение в РФ. М: Юрайт, 2013,-175с;

9. Качур О.В. Налоги и налогообложение. М: КноРус, 2011,- 293 с.;

10. Майбуров И.А. Федеральные налоги и сборы. СПб: Питер, 2010,- 325 с.;

11. Майбуров. И.А. Налоги и налогообложение. М: Юнити-Дана, 2012-591с;

12. Пансков В.Г. Российская система налогообложения: проблемы развития. М: МЦФЭР, 2010,- 185 с.;

13. Пансков В.Г. Налоги и налоговая система РФ. М: Юрайт, 2014,- 542с.;

14. Попова Л.В. Теория и история налогообложения. М:Дело и сервис, 2011, 368 с.;

15. Поляк Г.Б. Налоги и налогообложение. М: Омега-Л, 2012,- 400 с.;

16. Черник Д.Г. Налоги и налогообложение. М: Юрайт, 2011,- 305 с.;

Периодические издания и интернет - ресурсы

17 . Балацкий Е. О природе несостоятельности российской фискальной системы // Общество и экономика. 2010 № 11-12;

18. Васильев А.А. Отраслевая структура российской налоговой системы.// Проблемы прогнозирования. 2011. № 3.;

19. Пансков В.Г. Близка ли к завершению налоговая реформа.//Российский экономический журнал. 2010, № 3;

20. Сайт Федеральной налоговой службы РФ - nalog.ru

21. Сайт министерства финансов РФ minfin.ru

22. Какие изменения в налоговой политике РФ ожидаются в 2014 - 2016 годах? сайт bs-life.ru

Приложение 1

Основные направления второго этапа реформирования

налоговой системы

Основные направления (цели реформирования

Кодификация правил, регламентирующих взаимоотношения налогоплательщиков и налоговых органов с целью устранения противоречий гражданского и налогового законодательства, обеспечения защиты прав налогоплательщиков

Кардинальное упрощение налоговой системы, сокращение общего числа налогов и установление исчерпывающего перечня налогов, применение которых допустимо на территории РФ

Снижение ставок штрафов и пеней

Выравнивание условий налогообложения за счет резкого сокращения числа налоговых льгот

Установление предельных ставок для региональных и местных налогов

Расширение базы налогообложения за счет распространения реального налогового бремени на сферы, в которых больше всего практикуется уклонение от уплаты налогов

Выравнивание фактического уровня налогообложения заработной платы и других видов доходов (с учетом отчислений во внебюджетные фонды)

Приложение 2

Последовательность введения в действие глав части второй НК

|

Введение в действие |

Главы НК |

|

С 1 января 2001 г. |

Ч е т ы р е г л а в ы: Глава 21. Налог на добавленную стоимость Глава 22. Акцизы Глава 23. Налог на доходы физических лиц Глава 24. Единый социальный налог |

|

С 1 января 2002 г. |

Ч е т ы р е г л а в ы: Глава 25. Налог на прибыль организаций Глава 26. Налог на добычу полезных ископаемых Глава 261. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Глава 27. Налог с продаж (отменен с 1 января 2004 г.) |

|

С 1 января 2003 г. |

Т р и г л а в ы: Глава 262. Упрощенная система налогообложения Глава 263. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Глава 28. Транспортный налог |

|

С 1 января 2004 г. |

Ч е т ы р е г л а в ы: Глава 251. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Глава 264. Система налогообложения при выполнении соглашений о разделе продукции Глава 29. Налог на игорный бизнес Глава 30. Налог на имущество организаций |

|

С 1 января 2005 г. |

Т р и г л а в ы: Глава 252. Водный налог Глава 253. Государственная пошлина Глава 31. Земельный налог |

Приложение 3

Приложение 4

Основные показатели налоговой системы в России и мире в 2013 году

|

Страна |

Уровень налоговой нагрузки, % от прибыли |

Время на подготовку документов, часов в год |

Количество платежей |

|

Россия |

54,1 |

177 |

7 |

|

Германия |

46,8 |

207 |

9 |

|

Франция |

65,7 |

132 |

7 |

|

Великобритания |

35,5 |

110 |

8 |

|

Италия |

68,3 |

269 |

15 |

|

Испания |

38,7 |

167 |

8 |

|

США |

46,7 |

175 |

8 |

|

Польша |

43,8 |

286 |

18 |

|

Литва |

43,7 |

175 |

11 |

|

Латвия |

36,6 |

264 |

7 |

|

Эстония |

67,3 |

85 |

8 |

|

Финляндия |

40,6 |

93 |

8 |

|

Казахстан |

28,6 |

188 |

7 |

|

Беларусь |

60,7 |

338 |

10 |

|

Украина |

55,4 |

491 |

28 |

|

Турция |

41,2 |

223 |

15 |

-

Майбуров И.А. Налоги и налогообложение. М. Юнити-Дана. 2012, стр. 45 ↑

-

Брызгалин А.В. Налоги и налоговое право в схемах. М., 2011, с. 8 ↑

-

Пансков В.Г. Налоги и налоговая система. М: Юрайт, 2014. с.42 ↑

-

Пансков В.Г. Налоги и налоговая система Р Ф. М: Юрайт, 2014, стр. 148 ↑

-

И.А Майбуров. Налоги и налогообложение. М. Юнити-Дана, 2012, с. 204 ↑

-

Черник Д.Г. Налоги и налогообложение. М. Юрайт, 2011, с. 105 ↑

- Оценка рисков финансово-кредитных институтов.

- Организация управления предприятием (Теоретические аспекты системы управления современной организацией)

- Выбор стиля руководства в организации (ОБЩАЯ ХАРАКТЕРИСТИКА СТИЛЕЙ УПРАВЛЕНИЯ)

- Разработка маркетинговой стратегии предприятия

- Теории происхождения государства.

- Транспортная доставка заказов (в среде 1С: Предприятие 8.3 )

- Анализ внешней и внутренней среды организации на примере ОАО “Аэрофлот”

- Рестайлинг в различных формах современной системы визуальных коммуникаций

- основные виды валютных рисков и их источники (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВАЛЮТНЫХ РИСКОВ И ИХ ИСТОЧНИКОВ)

- Менеджмент как организационно-целевое управление в компании ООО «Фокус»

- Эффективный лидер и его команда (ОСНОВНЫЕ ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛИДЕРСТВА И КОМАНДООБРАЗОВАНИЯ)

- Общие особенности кадровой стратегии малых предприятий. Теоретические основы менеджмента человеческих ресурсов предприятия