Налоговая система РФ и проблемы еe совершенствования (Виды налогов: НДС, НДФЛ, налог на прибыль)

Содержание:

Введение

Налогообложение играет большую роль в жизни общества. Они являются основным источником доходов государства, которые обеспечивают деятельности финансирования. Налоговая система является важной частью рыночных отношений и зависит от успеха экономических нововведений в стране.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязанности общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной связанности, форм собственности и организационной права формы предприятия. С помощью налогов предопределяются взаимоотношения налогоплательщиков с бюджетами всех уровней, а также с банками, вышестоящими организациями и другими субъектами налоговых отношений.

При переходе к рыночным соотношениям существенно меняется роль налоговой политики в урегулировании общественного производства и распределения национального дохода: возрастает роль и значение налогов как регулятора рыночной экономики в поощрении и развитии приоритетных отраслей народного хозяйства, наукоемких производств, а также в ликвидации убыточных предприятий. Вместе с тем, формирование налоговой политики осложняется последствиями командно-административной системы управления экономикой, недостаточностью опыта в использовании налоговой системы для развития народного хозяйства. В этом время, налоговая система, которая способствует саморегулировавшее автоматическое увеличение налоговых поступлений, сокращение государственных расходов в период подъема, и наоборот, сокращение налоговых поступлений и увеличение государственных расходов в период спада за счет существования стабилизаторов. Налоговая политика определяющая экономическую политику и имеющая свои собственные принципы, может быть эффективным макроэкономическим инструментом действия не только на бюджетные процессы, но и на весь комплекс экономических проблем. Актуальность темы предопределяется важность и необходимость совершенствования налогообложения, реформирования и перспективы налоговой системы.

Объектом исследования является налоговая система РФ.

Предмет исследования - совокупность экономических отношений, связанных с развитием системы налогообложения в РФ.

Цель исследования – изучение структуры и специфики налоговой системы РФ и выявление проблем ее совершенствования.

В соответствии с поставленной целью выражены следующие задачи исследования:

1. Изучить понятие налоговых систем;

2. Рассмотреть характеристики налоговой системы РФ;

3. Провести анализ налоговых поступлений в бюджет РФ за 2018 – 2019 гг.;

4. Выявить проблемы и пути налоговых реформ в РФ.

Глава 1. Характеристика налоговой системы России

1.1. Правовое регулирование налоговой системы РФ

Состав налогового законодательства включает:

1) федеральное налоговое законодательство;

2) региональное налоговое законодательство;

3) муниципальные налоговые акты.

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя определение видов, величин и ставок налоговых платежей, порядок их уплаты различными субъектами[1].

В России главным документом, регулирующим налоги и сборы, является налоговый кодекс Российской Федерации. Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[2].

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)[3].

В более широком понимании налоги – обязательные платежи в бюджет, которые осуществляют юридические и физические лица.

Федеральное налоговое законодательство состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ «О налоговых органах в Российской Федерации», а также норм, содержащихся в ряде иных федеральных законов: «О соглашениях о разделе продукции», «О закрытых административно-территориальных образованиях»[4].

Налоговый Кодекс РФ занимает особое место в системе налогового законодательства. В частности, только им могут устанавливаться виды налогов и сборов, взимаемых в РФ; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращение действия ранее введенных налогов и сборов РФ и местных налогов и сборов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) должностных лиц (п. 2 ст. 1 НК)[5].

Региональное налоговое законодательство включает в себя законы субъектов РФ. Налоговая компетенция субъектов РФ ограничена. Они уполномочены устанавливать региональные налоги, вводить указанные налоги на территории субъекта РФ и определять некоторые элементы налогообложения (налоговые ставки и налоговые льготы в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по региональным налогам).

Муниципальные налоговые акты складываются из актов представительного органа местного самоуправления, которыми устанавливаются и вводятся местные налоги и сборы. Налоговая компетенция местного самоуправления так же ограничена, налоговые акты могут регулировать лишь налоговые ставки местных налогов и сборов в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по местным налогам.

Часть первая НК РФ является основополагающим нормативным правовым актом, комплексно закрепляющим наиболее важные положения об организации и осуществлении налогообложения в России[6].

Налоговый Кодекс РФ дает определения налога и сбора.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) Ст. 8 Налогового Кодекса РФ[7].

Согласно общим условиям установления налогов и сборов налог считается установленным лишь в том случае, когда определены налогоплательщики.

К налогоплательщикам относятся, в частности:

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы).

Также должны быть определены элементы налогообложения:

1) Субъект налогообложения (налогоплательщик) – обязательный элемент налогообложения, характеризующий лицо, на которое в соответствии с НК РФ возложена юридическая обязанность уплачивать налоги за счет собственных средств.

2) Предмет налогообложения – реальная вещь (земельный участок, машина) и нематериальное благо (экономические показатели), с наличием которых закон связывает возникновение налоговых обязательств.

3) объект налогообложения - юридический факт, который обуславливает обязанность субъекта уплатить налог (право собственности, факт совершения следки купли-продажи, совершение оборота по реализации того или иного товара).;

3) налоговая база: обязательный элемент налога, который представляет собой количественное выражение объекта налогообложения и являющееся основой для исчисления суммы налога, т.к. именно к ней применяется налоговая ставка (ставка налога).

Налоговые базы:

- по стоимостным показателям (стоимость имущества при исчислении);

- с объемно-стоимостным показателем (объема реализованных услуг при исчислении НДС);

- с физическими показателями (объем добытого сырья при исчислении налога на добычу полезных ископаемых);

4) налоговый период (ст.55) - срок, в течение которого формируется налоговая база и окончательно определяется размер налогового обязательства.

5) налоговая ставка (ст.53) - размер налога на единицу налогообложения, ставка налога представляет собой норму налогового обложения.

Причем налогоплательщик самостоятельно считает сумму налога, которая подлежит уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Для невыполнения обязанностей по утрате налогов налогоплательщики могут быть привлечены к административной (включая налоговую) и уголовной ответственности.

Главный федеральный орган, использующий власть, на который возложены основные функции по надзору и контролю соблюдения действующего на территории страны налогового законодательства, является Федеральная налоговая служба России (ФНС).

Федеральная налоговая служба также обязана следить за правильностью и полнотой исчисления налогов и прочих обязательных платежей. Своевременностью налогов и сборов внесения в бюджеты соответствующих уровней, в случаях, предусмотренных действующим законодательством РФ.

Налоговые органы действуют с законодательством Российской Федерации и в пределах своей компетенции. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами, коротый исполивует власть, исполнительный власти субъектов Российской Федерации, местный самоуправление и государственные внебюджетные фонды посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами Российской Федерации.

Таким образом, правовое управлении налоговой системы РФ осуществляется на основе Налогового кодекса РФ и принятых в соответствии с ним нормативно-правовых актов. Основу эффективности налоговой системы составляют принципы ее построение, несоблюдение которых приводит к существенным проблемам.

1.2. Структура действующей налоговой системы в РФ

В состав налоговой системы входят:

- виды налогов, установленные на территории государства;

- субъекты налога (налогоплательщики);

- законодательная база - законы и нормативно-правовые акты, регулирующие налоговые отношения;

- органы государственной власти, на которые возложена обязанность по взиманию налогов и сборов с налогоплательщиков и контролю за своевременной и полной уплатой соответствующих налогов и сборов.

В первой части Налогового Кодекса РФ дан перечень действующих налогов и сборов.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

1) Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ[8].

Федеральные налоги и сборы:

- Налог на добавленную стоимость;

- Акцизы;

- Налог на доходы физических лиц;

- Налог на прибыль организаций;

- Налог на добычу полезных ископаемых;

- Водный налог;

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- Государственная пошлина;

- Налог на дополнительный доход от добычи углеводородного сырья (с 19.07.2018)

2) Региональными налогами и сборами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Региональные налоги[9]:

- Налог на имущество организаций;

- Налог на игорный бизнес;

- Транспортный налог.

3) Местными налогами и сборами признаются налоги, которые устанавливаются НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ.

Местные налоги[10]:

- Земельный налог;

- Налог на имущество физических лиц;

- Торговый сбор.

При этом отметим, что принадлежность налога (сбора) к конкретному уровню системы налогов и сборов не означает, что он является источником доходов только федерального бюджета, или региональных бюджетов, или местных бюджетов. Законодатель, например, может предусмотреть полное или частичное закрепление конкретных федеральных налогов в качестве источника доходов региональных и местных бюджетов. В соответствии с законодательством часть поступлений региональных налогов может направляться в доход местных бюджетов.

Налоговым кодексом устанавливаются также специальные налоговые режимы[11]:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

- Упрощённая система налогообложения (УСН)

- Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД)

- Система налогообложения при выполнении соглашений о разделе продукции

- Патентная система налогообложения

- Налог на профессиональный доход (в порядке эксперимента)

Данные специальные налоговые режимы, согласно с действующим законодательством, могут предусматривать возможность освобождения от уплаты некоторых действующих налогов и сборов.

1.3. Виды налогов: НДС, НДФЛ, налог на прибыль

Налог на добавленную стоимость

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций. НДС является федеральным налогом.

В настоящее время действуют 3 ставки налога на добавленную стоимость (таблица 1).

Таблица 1

Ставки налога НДС

|

Ставки налога |

|

|

0% |

Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций |

|

10% |

По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ)11 |

|

20% |

Ставка НДС 20% применяется во всех остальных случаях. Сумма НДС определяется как произведение налоговой базы и ставки налога |

Плательщики НДС[12]:

- организации:

- промышленные и финансовые, государственные и муниципальные предприятия, учреждения, хозяйственные товарищества и общества независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица и осуществляющие производственную и иную коммерческую деятельность; также страховые общества и банки (исключая операции, на проведение которых требуется банковская лицензия) и др.;

- предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность;

- индивидуальные (семейные) частные предприятия и предприятия, созданные частными и общественными организациями на праве полного хозяйственного ведения, осуществляющие производственную и иную коммерческую деятельность;

- филиалы, отделения и другие обособленные подразделения предприятий (не являющиеся юридическими лицами), имеющие расчетные счета и самостоятельно реализующие за плату товары (работы, услуги) и в силу этого относящиеся к налогоплательщикам;

- международные объединения и иностранные юридические лица, осуществляющие предпринимательскую деятельность на территории Российской Федерации;

- некоммерческие организации в случае осуществления ими коммерческой деятельности, включающей операции по реализации основных средств и иного имущества;

- индивидуальные предприниматели (с 01.01.2001 г.);

- лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Налог на доходы физических лиц

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков[13].

Таблица 2

Ставка налога НДФЛ

|

Ставка налога |

|

|

9% |

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях: • получения дивидендов; • получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; • получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

|

13% |

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы. Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях: • от осуществления трудовой деятельности; • от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ"; • от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ; • от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ |

|

15% |

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ. |

|

30% |

Все прочие доходы физических лиц - нерезидентов облагаются по ставке 30%. |

|

35% |

Является максимальной и применяется к следующим доходам: • стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров; • процентных доходов по вкладам в банках в части превышения установленных размеров; • суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров; • в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров. |

Налог на прибыль организации

Это прямой налог, его величина прямо зависит от конечных финансовах результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Плательщики налога:

1) Кто платит налоги (ст. 246, 247 НК РФ):

- Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

2) Кто не платит налоги (ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Основная ставка - 20%:

2% - в федеральный бюджет

18% - в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

1) 15%-доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

2) 10%-доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ)

3) 9%

- Дивиденды, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

- Проценты по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

4) 0%

- Проценты по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

- Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с управлением денежным обращением (п.5 ст.284 НК РФ);

- Прибыль, организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284,ст. 284.1 НК РФ);

- Прибыль участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль. (п.5.1 ст.284 НК РФ).

Глава 2. Анализ проблем и выявление путей совершенствования налоговой системы Российской Федерации

2.1. Анализ налоговых поступлений в консолидированный бюджет Российской Федерации за 2018 – 2019 годы

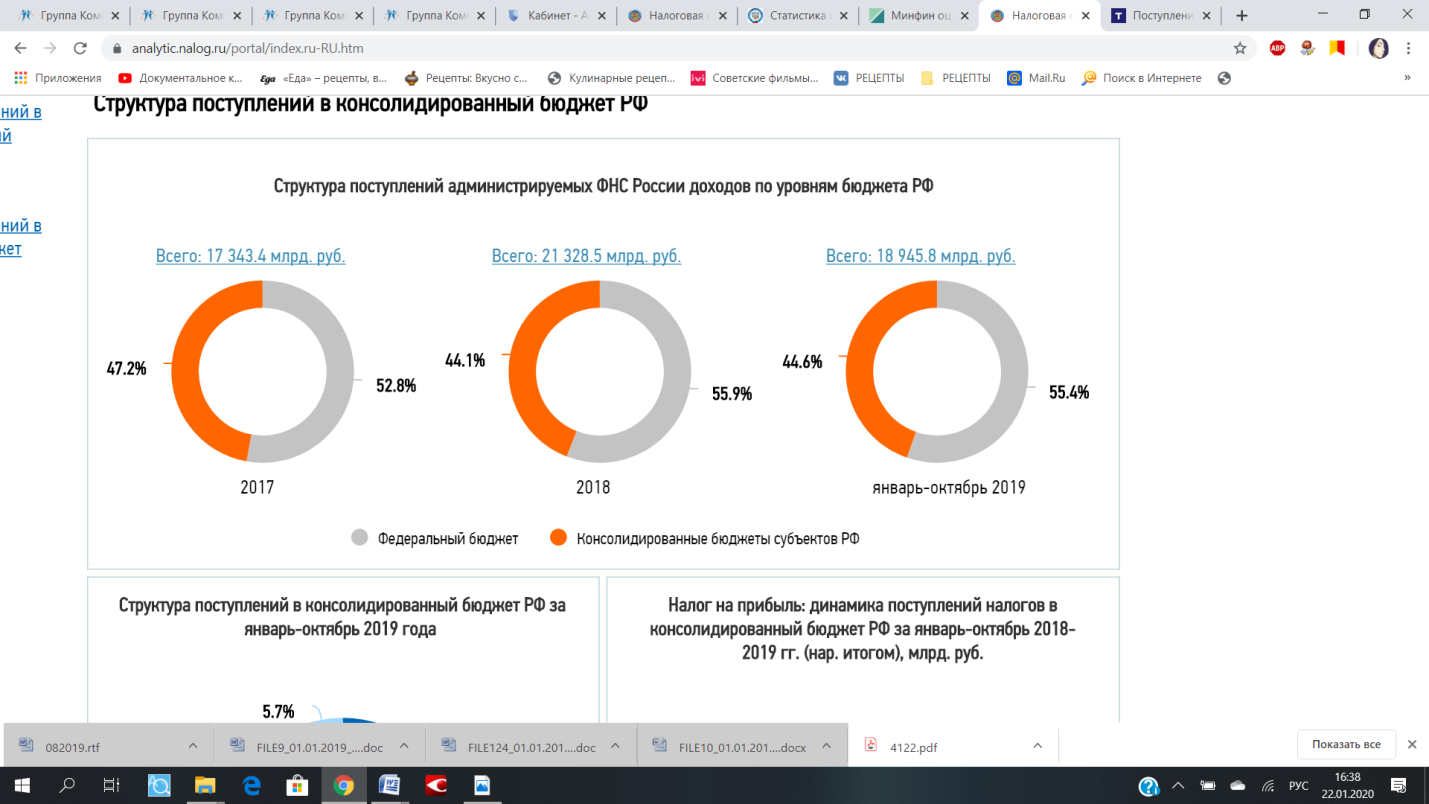

За 11 месяцев 2019 года в консолидированный бюджет РФ поступило более 20 трлн. рублей, это на 1,1 трлн. рублей, или почти на 6% больше, чем за аналогичный период 2018 года, в том числе в федеральный бюджет - 11,2 трлн. рублей, что на 0,5 трлн. рублей, или более чем на 4%[14].

Рисунок 1 – Структура поступлений администрируемых

ФНС России по уровням бюджета РФ

В 2019 году продолжен рост поступлений, несмотря на снижение цен на нефть и введение возвратного акциза для балансирования стоимости нефтепродуктов на внутреннем рынке. Основной вклад в рост поступлений вносят ненефтегазовые доходы (без НДПИ и возвратного акциза), поступления которых в консолидированный бюджет РФ выросли почти на 11,2%, а в федеральный бюджет - на 16,8%.

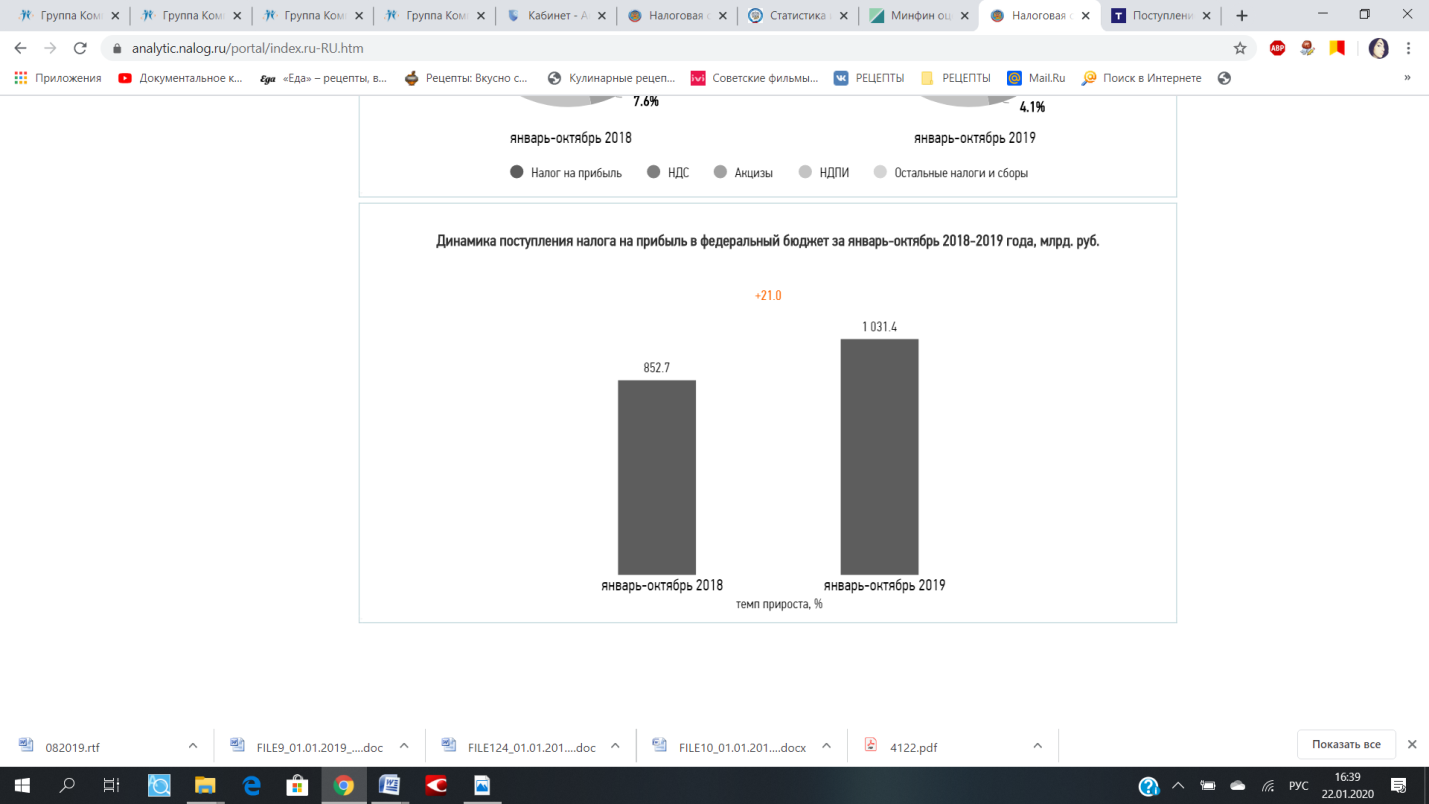

Драйверами роста стали налоги наиболее сложные в администрировании - НДС и налог на прибыль, поступления по которым за 11 месяцев выросли почти на 1 трлн. рублей. Налога на прибыль организаций поступило более 4,2 трлн. рублей с ростом почти на 0,5 трлн. рублей, или на 11,3%. НДС поступило 3,6 трлн. рублей, с ростом на 0,5 трлн. руб., или почти на 15,4%[15].

Таблица 3

Структура поступлений в федеральный бюджет

|

Виды налогов |

январь-октябрь 2018 |

январь-октябрь 2019 |

|||

|

млрд. руб. |

в % к объему пост. в фед. бюджет |

млрд. руб. |

в % к объему пост. в фед. бюджет |

в % к соотв. периоду 2018 |

|

|

Всего поступило в федеральный бюджет |

9 792,2 |

100,0 |

10 486,9 |

100,0 |

107,1 |

|

из них: |

|||||

|

Налог на прибыль |

852,7 |

8,7 |

1 031,4 |

9,8 |

121,0 |

|

НДС |

2 976,4 |

30,4 |

3 473,9 |

33,1 |

116,7 |

|

Акцизы |

742,2 |

7,6 |

429,1 |

4,1 |

57,8 |

|

НДПИ |

4 898,6 |

50,0 |

5 057,0 |

48,2 |

103,2 |

|

Остальные налоги и сборы |

322,2 |

3,3 |

495,5 |

4,7 |

153,8 |

По налогу на доходы физических лиц (НДФЛ) поступило более 3,4 трлн. рублей - рост на 8%, или на 252 млрд. рублей. Таким образом, доля налогового администрирования в общем приросте ненефтегазовых доходов в январе - ноябре 2019 года составила 17%.

Внедрение в практику налогового администрирования современных технологий находит прямое отражение в динамике налоговых поступлений. Если посмотреть тренды поступлений налогов за последние пять лет - с 2015 года по 2019 год - нарастающим итогом, то при росте экономики на 3,2% поступления налогов в реальном выражении, то есть без учета инфляции, выросли в 1,4 раза (+36,5%)[16].

Рисунок 2 – Динамика поступления налога на прибыль в федеральный бюджет за январь – октябрь 2018 – 2019 гг., млрд. руб.

Рисунок 3 – Структура поступлений в консолидированный бюджет РФ за январь – октябрь 2018 – 2019 гг.

В 2020 году дополнительные поступления от увеличения ставки НДС вырастут на 26%. Это связано с низкой базой 2019 года, в котором эффект повышенных сборов НДС проявился только со второго квартала (в первом квартале 2019 года бюджет получал НДС еще с продаж четвертого квартала прошлого года, когда действовала прежняя ставка).

Сборов НДС, полученных только от повышения ставки, в 2020 году хватит, например, чтобы целиком профинансировать расходы федерального бюджета по разделам «Жилищно-коммунальное хозяйство» и «Охрана окружающей среды». Они почти покроют расходы на выплаты пенсий военнослужащим и силовикам.

2.2. Перспективы развития налоговой системы Российской Федерации

Основное направление налоговой система РФ на 2019 год и на плановый период 2020 и 2021 годов (далее — Основные направления налоговой система). Налоговый курс государства в целом не изменится, по-прежнему основной упор делается на создании более комфортных условий взимания налогов и налогового администрирования.

Структурно основные направления налоговой система состоят из следующих частей:

1) основные итоги реализации налоговой система в прошедшем периоде;

2) меры в области налоговой система, планируемые к реализации в плановом периоде 2020 и 2021 годов;

3) сравнительный анализ налоговой нагрузки в российской экономике и зарубежных странах.

В 2018 году государством был начат налоговый маневр, заключающийся в снижении налоговой нагрузки на труд и капитал и ее повышении на потребление, рентные доходы, возникающие при добыче природных ресурсов, а также в переходе к новой системе налогообложения недвижимого имущества.

В трехлетней перспективе приоритеты Правительства Российской Федерации в области налоговой система остаются такими же, как и ранее - создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой система продолжают оставаться поддержка инвестиций, развитие человеческого капитала, повышение предпринимательской активности.

Налоговая система Российской Федерации должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных налогоплательщиков.

Важнейшим фактором проводимой налоговой система является необходимость поддержания сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

В части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

1. Поддержка инвестиций и развитие человеческого капитала;

2. Совершенствование налогообложения финансовых инструментов и создание Международного финансового центра;

3. Упрощение налогового учета и его сближение с бухгалтерским учетом;

4. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях;

5. Совершенствование налогообложения торговой деятельности;

6. Налогообложение добычи природных ресурсов;

7. Страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

В части мер, предусматривающих повышение доходов бюджетной системы Российской Федерации, планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

1. Совершенствование налогообложения недвижимого имущества физических лиц;

2. Совершенствование налогообложения недвижимого имущества организаций;

3. Акцизное налогообложение;

4. Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций;

5. Совершенствование налогового администрирования.

Дальнейшее улучшение налогообложения физических лиц будет нацелено на поддержку инвестиций и развитие человеческого капитала.

В долгосрочном периоде будет сохранена действующая система налогообложения доходов физических лиц с единой ставкой для большинства видов доходов в размере 13 процентов.

Приоритетной задачей станет выравнивание налоговой нагрузки доходов от различных видов инвестиций (ценные бумаги, банковские вклады, реализация имущества).

Минфин предлагает перераспределить налоговое бремя таким образом, чтобы за счет урезания льгот владельцам недвижимости и вкладчикам банков инвесторы фондовой биржи получили налоговые преференции.

Упрощение налогового учета

Для сближения налогового и бухгалтерского учета Минфин подготовит проект федерального закона, предусматривающий:

1. Уточнение методов списания в расходы стоимости материально-производственных запасов в целях налогообложения прибыли организаций для обеспечения возможности ведения единого учета таких запасов в бухгалтерском и налоговом учете;

2. Возможность амортизации в налоговом учете малоценного имущества в зависимости от применяемой налогоплательщиком учетной система;

3. Принятие к налоговому учету безвозмездно полученного имущества по рыночной стоимости, определенной на дату получения такого имущества;

4. Признание убытков от уступки прав требования после наступления срока платежа единовременно на дату уступки права требования;

5. Изменение в налоговом учете порядка переоценки обязательств и требований, выраженных в иностранной валюте, а также учета доходов и расходов в виде суммовых разниц.

Совершенствование налогообложения торговой деятельности.

В Кодексе следует предусмотреть условия, при соблюдении которых потери по основаниям, отличным от потерь в результате естественной убыли товаров, а также потерь, относимых на виновных лиц, признаются в составе расходов организаций, осуществляющих розничную торговлю с открытым доступом покупателей к товарам.

Во-первых, налогоплательщиком должна быть организована система учета и контроля за использованием материально-производственных запасов, соответствие которой установленным требованиям должно быть подтверждено аудиторской организацией.

Во-вторых, акт инвентаризации о выявленных недостачах должен подтверждаться аудитором, включенным в состав инвентаризационной комиссии.

Потери (недостачи) предлагается учитывать в целях налогообложения прибыли в размере, не превышающем 0,75 процента выручки от реализации.

Перечень продукции, недостача которой может быть учтена при налогообложении прибыли в соответствии с предлагаемым порядком, предлагается устанавливать в порядке, определенном Правительством Российской Федерации.

Учет товарных потерь для целей налогообложения прибыли в размере, определяемом как процентная доля выручки от реализации, широко применяется за рубежом (в Германии, Великобритании, США и др.). Возможность учета для целей налогообложения убытков от товарных потерь соответствует мировому опыту, позволит снизить издержки торговых организаций, и тем самым улучшить инвестиционный климат в розничной торговле, что позитивно повлияет на уровень потребления.

Налоговое администрирование

В ряде названных ниже случаев Минфин предлагает изменить формат камеральной проверки таким образом, что для налогоплательщика она станет практически как выездная проверка.

Будет усилен контроль при налоговой проверке деклараций по НДС и по налогу на прибыль организаций, в которых указаны убытки, а также уточненных налоговых деклараций, в которых указаны суммы налогов в размерах, меньших ранее заявленных.

Для этого налоговым органам предоставят право истребовать выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговые декларации (расчеты), счета-фактурыи первичные документы, а также проводить мероприятия налогового контроля, предусмотренные ст. 91, 92, 95 — 97 НК РФ.

Если же такие уточненные декларации представлены налогоплательщиком по истечении двух лет со дня, установленного для подачи соответствующей налоговой декларации, налоговый орган вправе будет истребовать у налогоплательщика первичные и иные документы, а также аналитические регистры налогового учета, на основании которых сформированы названные показатели до и после их изменения.

Кроме того, планируется увеличить до одного месяца срок для подготовки лицами, в отношении которых проводились проверки, возражений по актам соответствующих проверок и установить обязанность налогоплательщиков сообщать в налоговые органы информацию о заключении и прекращении договоров простого товарищества и об участниках этих договоров.

НДС

В 2020–2022 годах федеральный бюджет получит более 2 трлн. руб. от повышения ставки НДС до 20%, которое вступило в силу с этого года: в 2020 году — 639 млрд. руб., в 2021-м — 686 млрд. руб., в 2022 году — 737 млрд. руб. Это следует из обновленных проектировок Минфина, содержащихся в проекте федерального бюджета на следующие три года[17].

Минфин провел факторный анализ ожидаемых поступлений от НДС, выделив эффекты расширения налоговой базы в результате роста номинального ВВП, усиления администрирования этого налога Федеральной налоговой службой (ФНС) и повышения ставки на 2 п.п.

Таким образом, рост дополнительных поступлений исключительно от повышения ставки НДС (более 7% ежегодно в 2021 и 2022 годах) превысит инфляцию (по 4% ежегодно), то есть эти дополнительные доходы будут расти в реальном выражении.

Изначально были сомнения, что повышение ставки НДС оправдает себя с точки зрения собираемости. Правительство критиковали за решение поднять налоговую нагрузку на фоне слабого экономического роста. Например, британская Oxford Economics подсчитала, что именно из-за повышения ставки вклад инвестиционных нацпроектов в рост российского ВВП будет сведен практически к нулю.

Но чисто фискальный эффект от повышения ставки оказался на уровне первоначальных ожиданий Минфина. Доходы от внутреннего НДС на товары, проданные в России, выросли на «рекордные» 25 и 22% во втором и третьем кварталах по сравнению с предыдущим годом. Основной эффект от роста ставки НДС проявился во втором и третьем кварталах 2019 года.

Налоговая база расширяется, в том числе за счет вовлечения тех, кто раньше НДС не платил.

Поступления бюджета от НДС будут расти не только из-за повышения ставки, но и благодаря усиленному администрированию со стороны ФНС.

Отметим запуск на полную мощность системы АСК НДС-2 (автоматически выявляет уклонение от уплаты НДС), а также расширяющуюся практику борьбы с «необоснованной налоговой выгодой», доначисления по результатам проверок и т.д.

НДС — самый собираемый налог в России. Это крупнейший источник доходов бюджета, не считая поступлений от нефти и газа. В 2018 году государство получило за счет НДС более 6 трлн. руб., или 31% всех доходов. Хотя НДС перечисляет бизнес, оплачивают его потребители — налог включен в цены товаров и услуг.

Больше всего после повышения НДС подорожали недвижимость, автомобили, бензин, одежда, бытовая техника, платные медуслуги и услуги ЖКХ — товары с длинной производственной цепочкой и высокой наценкой. Не отразился рост налога на стоимости ограниченного числа социально значимых товаров и услуг с льготной ставкой (10% — продукты, книги, обувь, некоторые лекарства и медизделия; 0% — диагностика и лечение, пассажирские перевозки, уход за детьми и обучение в школах).

Заключение

Налоги - это важная экономическая категория, которая соотношение со существованием и функционированием государства.

Налоговая система должна базироваться на оптимальном сочетании интересов всех социальных слоев общества - предпринимателей, работников, государственных служащих, учащихся, пенсионеров и других, которые имеют большие различия в получаемых доходах. Такая социальная функция налогов имеет большое значение для обеспечения социального равновесия в обществе.

Налог как экономическое отношение предполагает передачу определенной денежной суммы в бюджетный фонд, те это денежные платежи. Реформирование экономики России обусловливает возрастание роли налогов и их воздействия на различные стороны жизнедеятельности общества и государства. Налоги выступают основным источником доходов бюджетной системы, включая бюджеты всех трех уровней и, следовательно, решающим фактором в создании финансовой базы, необходимой для выполнения социально-экономических и других задач государства.

Основными налоговыми поступлениями и сборами, формирующими бюджетный фонд являются:

1) НДФЛ (налог на доходы физ лиц), налог на прибыль, налог на увеличение рыночной стоимости капитала. В эту группу налогов включаются налоги, взимаемые с чистого дохода отдельных лиц, налоги с прибыли предприятий, организаций, банков, а также прирост стоимости капитала, например, за счет операций с ценными бумагами или продаже земли

2) отчисления работодателей и работников в государственные социальные фонды - пенсионные, соцстрах и медстрах. Включение этих отчислений в схему обусловлено необходимостью получения консолидированных данных в целом по всем государственным финансам, включающим доходы как из бюджетов, так и внебюджетных фондов

3) налоги на себестоимость, в нее входят налоги на имущество организаций и физических лиц, земельный и транспортный налог

4) внутренние налоги на товары и услуги, к ним относятся НДС и акцизы

5) прочие налоги и сборы

К наиболее значимым налоговым доходам можно отнести налог на прибыль, налог на доходы физических лиц, а из косвенных налогов НДС и акцизы.

По итогам 2019 года в налоговой политике в РФ произошли следующие изменения: повысился НДС с 18% до 20%, снизились тарифы страховых взносов на обязательное пенсионное, медицинское и социальное страхование, идет процесс совершенствования амортизационной система, поддержке плательщиков налога на доходы физических лиц. Минфин делает вывод: при анализе и сопоставлении налоговой нагрузки в стране или отрасли необходимо принимать во внимание, прежде всего, то, в какой степени налоговая система оказывает влияние на цену капитала для инвестора. И предупреждает, что величина налоговых поступлений в бюджет не является корректным критерием оценки динамики фискальной нагрузки на бизнес.

Основными направлениями на плановые 2020-2021 год в РФ станут изменения по следующим направлениям:

1. Совершенствование налогообложения финансовых инструментов

2. Совершенствование налогообложения торговой деятельности.

3. Распределение внутригрупповых затрат.

4. Совершенствование налогообложения недвижимого имущества организаций.

5. Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций.

6. Страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

7. Совершенствование налогового администрирования

Список литературы

- Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ // Справочно-правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_28165/.

- Приказ от 30.05.2007 № ММ-3-06/333 Об утверждении Концепции системы планирования выездных налоговых проверок .URL: https://www.nalog.ru/rn77/about_fts/docs/3897151/

- Александров И.М. Налоги и налогообложение: учебник для студ. вузов по экон. спец./ И. М. Александров. – 3-е изд.,перераб. и доп. – М.: Дашков и К, 2017. – 314 с.

- Апресова, Н.Г. Налогообложение бизнеса: правовые основы: учебное пособие / Н.Г. Апресова. – М.: Проспект, 2018. – 138 с.

- Ахунова Ш.Н. К проблемам оптимизации налоговой нагрузки субъектов предпринимательства / Ш.Н. Ахунова // Молодой ученый. – 2015. - №2. – С. 246-248.

- Балихина, Н.В. Финансы и налогообложение организаций / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. – М.: ЮНИТИ–ДАНА, 2018. – 349 с.

- Барулин C.B., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: учеб. пособие. – М.: Омега-Л, 2019. – 269 с.

- Барулин С.В. Теория и история налогообложения. – М.: Экономистъ, 2018. – 371 с.

- Барулин, С.В. Налоговый менеджмент. Учебное пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. – М.: ИТК «Дашков и Ко», 2019. – 409 с.

- Бобринев, Р.В., Гулиева Н.Б Принципы налоговой оптимизации / Р.В. Бобринев, Н.Б. Гулиева // Вестник Кемеровского государственного университета – 2019. – №4 (60) – С. 256–260

- Брызгалин, А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов / А.В. Брызгалин. – М.: Юристъ, 2016. – 245 с.

- Власова, М.С. Налоги и налогообложение: учебное пособие / М.С. Власова, О.В. Суханов. – М.: КноРус, 2016. – 222 с.

- Гусева Т.А. Налоговое планирование в предпринимательской деятельности: правовое регулирование. – М.: Волтерс Клувер, 2019. – 312 с.

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации / А.З. Дадашев. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – 456 с.

- Дмитриева Н.Г. Налоги и налогообложение/ Н.Г. Дмитриева. – Ростов- на-Дону: Феникс, 2016. – 213 с.

- Евстигнеев Е.Н., Викторова Н.Г. Основы налогообложения и налогового законодательства. – М.: ФиС, 2018. – 218 c.

- Косолапов А.И. Налоги и налогообложение: Учебное пособие. – М.: Дашков и Ко, 2018. – 872 с.

- Магафуров, И.Р. Сущность, виды, принципы и методы налоговой оптимизации / И.Р. Магафуров // Экономика и менеджмент инновационных технологий – 2019. – №8. – С. 216.

- Майбуров И.А., Абрамов М.Д и др. Налоговая политика. Теория и практика: учеб. для магистрантов / Под ред. И.А. Майбурова. М.: Юнити-Дана, 2018. – 456 с.

- Официальный сайт ФНС России / Аналитически материалы // https://analytic.nalog.ru/portal/index.ru-RU.htm

- Скрипниченко, В. А. Налоги и налогообложение: учеб. пособие / В. А. Скрипниченко. – 3-е изд., перераб. и доп. – СПб.: Питер, 2017. – 464 с.

- Худяков А.И., Бродский М.Н., Бродский Г.М. Основы налогообложения: СПб.: Европейский дом, 2016. – 180 с.

Сидорова Е.Ю. Налоговое планирование: учеб. пособие для вузов. –

Структура налоговой системы РФ

-

Булетова, Н.Е. Экономика фирмы. Учебное пособие / Н.Е. Булетова, С.А. Карабинцева, С.И. Копылов и др. – Волгоград: Сфера, 2016. – С. 12 ↑

-

Косов М.Е. Региональные и местные налоги / М.Е. Косов, Р.Г. Ахмадеева, В.Ф. Шароф. – М.: ЮНИТИ-ДАНА, 2019. С. 5 ↑

-

Корсаков, М.Н. Экономика, организация и управление на предприятии / Корсаков М.Н., Ребрин Ю.И., Федосова Т.В. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2017. – С. 84. ↑

-

Елизарова Н.В.Финансовое право – М.: Юрайт, 2017. С.54 ↑

-

Налоговый кодекс Российской Федерации: части первая и вторая ↑

-

Налоговый кодекс Российской Федерации: части первая и вторая ↑

-

Качур О.В. Налоги и налогообложение / Качур О.В. М.: Кнорус, 2017. - С. 112 ↑

-

Статья 13 НК РФ ↑

-

Статья 14 НК РФ ↑

-

Статья 14 НК РФ ↑

-

Пункт 2 статьи 18 НК РФ ↑

-

Налоговый кодекс РФ ст. 143 ↑

-

Налоговый кодекс глава 23.ст.224 ↑

-

Официальный сайт ФНС России / Аналитически материалы // https://analytic.nalog.ru/portal/index.ru-RU.htm ↑

-

https://www.rbc.ru/economics/05/11/2019/5dbabda49a79474ba57f2dd3 ↑

-

https://www.rbc.ru/economics/05/11/2019/5dbabda49a79474ba57f2dd3 ↑

-

https://www.rbc.ru/economics/05/11/2019/5dbabda49a79474ba57f2dd3 ↑

- Бренд как конкурентное преимущество компании

- Анализ денежных средств предприятия (на примере ООО «Мир мороженного»)

- Корпоративная культура в организации

- Корпоративная культура организации (ОО «Альянс Гринвуд Отель»)

- Общая характеристика налогового статуса физического лица в Республике Беларусь

- Формирование корпоративного имиджа компании (ООО "Рентал-Альянс")

- Проблема детской лжи (Причины детской лжи)

- Роль мотивации в поведении организации ООО Контур

- Построение организационных структур (ООО «КАЛАЧ»)

- Практика создания и функционирования картелей («Белорусская калийная компания»)

- АВТОМАТИЗИРОВАННАЯ ФОРМА .

- Адаптация детей в условиях первого класса школы