Налоговая система РФ и проблемы ее совершенствования (Характеристика налоговой системы России до 1991 г.)

Содержание:

ВВЕДЕНИЕ

В настоящее время налоговая система в России приблизилась к тем мировым стандартам, которые характерны для стран с развитой и стабильной экономикой. С выходом в свет Налогового кодекса мы можем считать, что правовые аспекты нашей системы налогообложения являются удовлетворительными. Таковыми можно считать и се основные параметрические характеристики – формы налогообложения и ставки налогов. В этом контексте они максимально приближены к формам и ставкам налогов гармонизируемой системы стран – участниц Евросоюза.

Вместе с тем стимулирующая и регулирующая роль налогов существенно ослаблена из-за неопределенности экономического курса, за которым следует наша налоговая политика.

В период радикальных общественных преобразований налоги не могут быть инструментом оперативного управления и быстрого регулирования, они надежны в предсказуемой ситуации, а в условиях кризиса и неопределенности экономических процессов их подчинение текущим хозяйственным задачам не даст должного эффекта. Мировой опыт показывает, что переход к пониженным ставкам налогов осуществляется только по мере укрепления и стабилизации экономики. В наших условиях это понижение сопровождалось одновременно снижением объемов производства и развитием теневого сектора экономики, что еще раз подтверждает правильность тезиса о том, что только за счет совершенствования налогообложения нельзя существенно улучшить макроэкономическую ситуацию в целом.

Для современной России система налогообложения, заимствованная из развитых стран Запада, не является достаточно аутентичной. С целью повышения ее эффективности необходим частичный возврат к прежним формам отчуждения прибавочного продукта в централизованный доход государства.

Важнейшая задача экономики страны на современном этапе – превращение ее в конкурентоспособное хозяйство, активно участвующее в мирохозяйственных связях. Налоговая система – наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Актуальность темы прослеживается в важности и необходимости исследования налоговой системы, выработки принципов и методов работы налоговых органов, которые бы отвечали современным условиям развития отечественной экономики и обеспечили реализацию социально-экономической политики и условия для экономического роста России.

Цель данной работы состоит в исследовании налоговой системы России.

Для достижения данной цели были поставлены следующие задачи:

- дать характеристику налоговой системы России до 1991 г.;

- показать становление налоговой системы РФ после 1991 г.;

- выявить особенности современной налоговой системы РФ;

- показать недостатки действующей системы налогообложения;

- описать особенности налоговых систем в зарубежных странах;

- обозначить цели и задачи реформирования налоговой системы;

- исследовать пути реформирования налоговой системы РФ.

Объектом исследования является: налоговая система России.

Предмет исследования: проблемы и перспективы совершенствования налоговой системы России.

Для выполнения поставленной цели и задач использованы следующие методы:

- анализ и синтез информации, представленной в учебной литературе;

- исторический метод: в работе рассматриваются этапы возникновения и развития налоговой системы;

- обобщение полученной информации.

Базой для исследования послужили следующие источники: Налоговый кодекс РФ (1 и 2 части), Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов, Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов, учебная литература, монографии, научные статья, а так же Интернет-источники.

Исследованием данного вопроса занимались такие специалисты, как Анисимова А.А., Баташева Ф.А., Болатаева А.А., Булкаева Р.А., Джагаева В.С., Василенко А.А., Глущенко Я.С., Кукушкина Д.В., Павкина Ю.В., Мылов К.А., Джевицкая Е.С., Пансков В.Г., Петракова М.А. Швецов Ю.Г. и многие другие.

1. Особенности развития налоговой системы в России

1.1. Характеристика налоговой системы России до 1991 г.

Экономическая политика Советской России первоначально была направлена на установление прогрессивного подоходного налога, отмену косвенных налогов на предметы первой необходимости и установление высоких налогов на предметы роскоши [18, с.9].

В период Гражданской войны товарные отношения в промышленности все больше вытеснялись административным подходом к решению экономических проблем. Основным источником доходов центральных органов советской власти была эмиссия денег, а местные органы существовали за счет контрибуций [17, с.101].

Определенный этап в налаживании финансовой системы страны наступил в период нэпа. В то время были сняты запреты на торговлю, на местный кустарный промысел, а так же существовали различные формы собственности, действовали экономические законы.

Налоговую систему того периода можно характеризовать, ка к систему со множеством налогов и многократностью обложения. Первым денежным налогом периода нэпа был промысловый налог, который взимался с частных торговых и промышленных предприятий (1,5% торгового оборота). Так же в состав промышленного налога входил и патентный налог. Стоимость патента зависела от вида занятий и географического положения региона [9, с.180].

В голы НЭПа широко использовались налоговое регулирование, когда необходимо было использовать накопление в частном и государственном секторах экономики в интересах общественного хозяйства, выравнивание уровней развития различных районов страны без покушения на само существование частников, дававших основную массу товарной продукции. В этот период учитывалось, что при больших налоговых изъятиях может исчезнуть сам объект обложения. Результатом экономически обоснованного обложения явилось достаточно сильное развитие частного предпринимательства [9, с.180].

Дифференциация налоговых ставок позволяла направлять капиталы в те отрасли, развитие которых не было обеспечено достаточными государственными ресурсами. В экономической литературе того времени отмечалось, что регулирование частно-хозяйственной деятельности путем налогов (и других мер) может быть доведено до таких размеров, при которых оно становится, по существу, весьма близким к управлению, отличаясь от последнего главным образом лишь организационными формами [17, с.102].

Во времена нэпа в значительной мере реализовывалась фискальная и регулирующая функции налогов. Вместе с тем налоговая система была достаточно громоздкой. Действовало в общей сложности порядка 86 видов платежей в бюджет. Одни и те же товары облагались многократно в процессе их производства и обращения.

Опыт 1920-х гг. интересен в том отношении, что он показывает, что нормальное налогообложение возможно лишь при определенном построении отношений собственности, которые обеспечивали бы правовую обособленность национализированных предприятий от государственного аппарата управления [9, с.181].

В конце 1920-х гг. был взят курс на полное вытеснение несоциалистических элементов из экономики. Новая экономическая политика свертывалась не только административными мерами, но и экономическими: усиление прогрессии налогообложения вело к исчезновению легально работавших частных предприятий. Таким образом, налоги начинают использоваться как орудие политической борьбы с частными производителями. Постепенно в связи с изменением и ужесточением внутренней политики СССР, свертыванием нэпа, индустриализацией и коллективизацией система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределения денежных средств через бюджет страны [9, с.181].

Усиление централизации в народном хозяйстве и реорганизация управления промышленностью привели к существенным изменениям в области финансов. Так, финансовая система от налогов перешла к административным методам изъятая прибыли предприятий и перераспределению финансовых ресурсов через бюджет. Налоговая реформа 1930 г. привела к упразднению множественности налогов и введению двухканальной системы изъятия: отчислений от прибыли и налога с оборота. Россия на десятки лет лишилась реальной налоговой системы.

С 1930 по начало 1990 г. юридически перестали существовать косвенные налоги. Платежи, объединенные в налог с оборота, давали в 1930 г. около 6% всех доходов, в том числе акцизы – около 30%, промысловый налог – 20%. В 1931 г. было принято положение о ежемесячном перечислении в бюджет установленной доли плановой прибыли [18, с.11].

В советский период вводились и отдельные целевые налоги. В связи с дополнительными потребностями бюджета в военный период с 1941 г. были введены военный налог и налог на холостяков, который просуществовал до 1980 г. Его предназначение – покрытие государственных расходов на помощь одиноким и многодетным матерям, а также на содержание и воспитание детей, родители которых погибли на войне [18, с.11].

В послевоенные годы наметился рост поступлений в государственный бюджет в виде налога с оборота и отчислений от прибыли восстановленных предприятий, что позволило снизить налоги с населения.

В этот период население уплачивало подоходный налог, налог на холостяков, одиноких и малосемейных, сельскохозяйственный налог, земельный налог, налог с владельцев строений и налог с владельцев транспортных средств [9, с.181].

Однако в Советском государстве в идеологическом смысле налоги рассматривались как чуждый для социалистического строительства элемент. Так, как чистый доход, созданный в государственном секторе, полностью принадлежит государству. Платежи с прибыли называли отчислениями из прибыли. Осуществление рыночных преобразований в экономике Российской Федерации в конце 1980-х гг. потребовало создания адекватной новым условиям хозяйствования налоговой системы. В таких условиях и начала формироваться российская налоговая система. Основы ныне действующей налоговой системы Российской Федерации были заложены в период перехода к рыночным отношениям на рубеже 1990-х гг [18, с.13].

Как известно, вся организационная структура управления налоговым хозяйством бывшего СССР противоречила самой природе и сути процесса налогообложения. Не было никаких предпосылок в плане научных теорий и тем более практического опыта. Сжатые сроки, отсутствие опыта регулирования реальных налоговых отношений, быстро меняющееся правовое пространство, экономический и социальный кризис были причинами врожденных недостатков российской налоговой системы. Поэтому формирование налоговой системы в нашей стране до сих пор продолжается.

В 1986 г. в бывшем СССР была разрешена индивидуальная трудовая деятельность граждан, в связи с чем Законом СССР «О государственном предприятии (объединении)» от 30 июня 1987 г. № 7284-XI была установлена плата за патент на право занятия индивидуальной трудовой деятельностью [18, с.13].

До начала занятия индивидуальной трудовой деятельностью граждане обязаны были получить регистрационное удостоверение или приобрести патенте финансовом отделе исполкома Совета народных депутатов по месту постоянного жительства. Виды деятельности, на которые мог быть приобретен патент, и размеры ежегодной платы за него устанавливали советы министров союзных республик. За выдачу регистрационного удостоверения и патента взималась государственная пошлина [9, с.181].

Доходы, получаемые от занятия индивидуальной трудовой деятельностью, облагались налогами, размер которых определялся в зависимости от суммы доходов и с учетом общественных интересов. Граждане, имевшие патенты на право занятия индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности [17, с.102].

Кроме того, с принятием вышеназванного Закона началась реформа системы обязательных платежей государственных предприятий в бюджет [9, с.181].

Постепенно формировалась правовая база налогообложения, основными законодательными актами в которой стали:

- Закон СССР «О кооперации в СССР» от 26 мая 1988 г. № 8999-XI;

- постановления Совета Министров СССР «О порядке создания на территории СССР и деятельности совместных предприятий, международных объединений и организаций СССР и других стран–членов СЭВ» от 13 января 1987 г., «О порядке создания на территории СССР и деятельности совместных предприятий с участием советских организаций и фирм капиталистических и развивающихся стран»;

- указ Президиума Верховного Совета СССР «О вопросах, связанных с созданием на территории СССР совместных предприятий» от 13 января 1987 г.;

- постановление Совета Министров СССР «О дальнейшем развитии внешнеэкономической деятельности государственных, кооперативных и иных общественных предприятий, объединений и организаций» от 2 декабря 1988 г.;

- указ Президиума Верховного Совета СССР от 21 марта 1988 г., которым был установлен налог с владельцев транспортных средств [17, с.102].

В последующие годы вышел ряд актов законодательства по налогообложению отдельных сфер экономической деятельности, которые впоследствии были систематизированы в Законе СССР «О налогах с предприятий, объединений и организаций» от 14 июня 1990 г. № 1560-1. Этот Закон обязал предприятия, объединения и организации уплачивать общесоюзные налоги на прибыль, с оборота, на экспорт и импорт [9, с.181].

Были внесены изменения в законодательство, устанавливающее порядок налогообложения граждан (физических лиц). В соответствии с Законом СССР «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства» от 23 апреля 1990 г. № 1998-1 были установлены самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и от индивидуальной трудовой деятельности. При этом Совету Министров СССР к 1 января 1993 г. было поручено разработать и представить в Верховный Совет СССР предложения о проведении второго этапа реформы подходного налога с граждан [17, с.102].

В 1991 г. налогообложение и налоговое законодательство бывшие союзные республики использовали в политических целях: повсеместно устанавливались собственные налоги, параду суверенитетов сопутствовал «налоговый сепаратизм». Например, в результате конфликта между Президентом СССР М.С. Горбачевым и Председателем Верховного Совета РСФСР Б.Н. Ельциным на территории России был введен особый, суверенный режим налогообложения – Верховный Совет РСФСР принял Закон «О порядке применения Закона СССР «О налогах с предприятий, объединений, и организаций»», согласно которому для предприятий, находящихся под российской, а не союзной юрисдикцией, устанавливался более благоприятный и налоговый режим в виде снижения налоговых ставок и определенных налоговых льгот. Данное положение стимулировало кампанию по переподчинению предприятий и направлению всех потоков в российский, а не в союзный бюджет [17, с.102].

В 1990 г. в составе Министерства финансов СССР была образована Главная государственная налоговая инспекция, которая через год стала Государственной налоговой службой (с 1998 г. – Министерство Российской Федерации по налогам и сборам, с 2004 г. – Федеральная налоговая служба РФ).

1.2. Становление налоговой системы РФ после 1991 г.

Основы налоговой системы и системы налогового законодательства Российской Федерации сформировались в октябре–декабре 1991 г.: был принят Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1; законами РФ от II и 18 октября 1991 г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды; 6–7 декабря 1991 г. приняты законы о налоге на добавленную стоимость (НДС), об акцизах, о подходном налоге с физических лиц (НДФЛ) и т.д. Все новые налоги вводились в действие с 1 января 1992 г. [20, с.57].

В 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, преобразованное через год в самостоятельный правоохранительный орган в сфере налогообложения – Федеральную службу налоговой полиции Российской Федерации (в 2004 г. ликвидировано).

В 1998 г. была принята первая часть НК РФ; в 2000 г. – отдельные главы второй. Принятие НК РФ явилось историческим моментом в развитии экономических реформ в России. С вступлением его в действие начался этап комплексного реформирования всей системы налогообложения [18, с.16].

Первая часть НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов в России. Здесь определены порядок формирования налоговой системы страны, основы налоговых правоотношений, виды налогов и сборов, порядок возникновения и исполнения налоговых обязанностей, формы и методы налогового контроля, ответственность за налоговые нарушения, порядок обжалования действий (бездействия) налоговых органов, определены понятия «налог», «сбор», «пошлина», рассмотрены методы взимания налогов и т.д. [19, с.63].

Принятия первой части НК РФ не обеспечило всестороннего решения принципиальных вопросов конкретного применения федеральных, региональных и местных налогов и сборов. Поэтому была продолжена работа над второй, специальной частью НК РФ [23, с.210].

Принятие НК РФ обеспечило не только совершенствование налогового законодательства, но и повышение уровня справедливости и нейтральности налоговой системы, упрощение, стабильность и предсказуемость налоговой системы.

Формирование эффективной налоговой системы – центральная экономическая проблема любого государства. За последние несколько столетий становления национальных налоговых систем предложено и апробировано множество их моделей, основанных на самых разнообразных идеях и теориях [19, с.64].

Реформирование налоговой системы – это ее преобразование исходя из направлений государственной политики. Во всех развитых странах основными стимулами к реформированию налогообложения являются стремление создать справедливую, простую, эффективную налоговую систему и поиск способов для снятия всех налоговых преград на пути экономического роста [12, с.185].

В начале XXI в. одним из препятствий на этом пути стало несовершенство налоговой системы России, так как она формировалась в условиях спада производства и инфляции и имеет ярко выраженный фискальный интерес; роль регулирующей функции в ней принижена. А именно любой налоговой системе необходимо обеспечить приоритет производства над интересами бюджета. «Налоги не должны мешать производству», – отмечал итальянский профессор финансового права Ф.С. Нитти (1868–1953) [12, с.186].

В конце 1990-х гг. в рамках структурной перестройки экономики России были определены приоритетные направления развития и совершенствования системы налогообложения.

Первое направление – достижение стабильности и определенности налоговой системы. К основным способам реализации относятся: определение исчерпывающего перечня налогов и сборов; установление предельных ставок региональных и местных налогов; отказ от практики применения в качестве объекта налогообложения выручки от реализации; сокращение числа налогов; устранение противоречий налогового и иных видов законодательства; выравнивание условий налогообложения за счет сокращения налоговых льгот; упорядочение системы ответственности за налоговые правонарушения [15, с.75].

Второе направление касалось фискальных стимулов и предусматривало следующие меры: введение рыночного механизма налогообложения недвижимости; постепенное снижение налогового бремени на предприятия, перенос части налоговой нагрузки со сферы производства в сферу обращения; применение агрегированного налогообложения субъектов малого бизнеса [15, с.76].

Третье направление находилось в области повышения собираемости налогов и предполагало: последовательный переход к исчислению налогов по отгрузке; налогообложение у источника выплаты; введение механизма реального контроля доходов физических лиц; совершенствование методов банковского контроля; усиление контроля и ответственности за неполное отражение в бухгалтерской отчетности операций по наличному денежному обращению [15, с.76].

По поводу нововведений в сфере налогообложения министр финансов России Е.Ф. Канкрин (1774–1845) предупреждал: «В установлении новых налогов нужна очень большая осторожность». В последние годы нововведения в налоговое законодательство Российской Федерации в основном не нарушают этого правила.

Вывод.

Проводимая в Российской Федерации налоговая реформа является одним из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций.

Анализ этапов реформирования налоговой системы показал, что на современном этапе приоритетное внимание уделяется решению проблем повышения эффективности налогового администрирования, в том числе налогового контроля как главной его составляющей.

В ближайшей перспективе совершенствование налоговой системы предполагает реформирование имущественных налогов путем введения налога на недвижимость. Одна из текущих задач – обеспечение баланса между снижением налогового бремени и сокращением льгот, которые деформируют налоговую систему и снижают конкурентоспособность отечественного производителя.

Период кардинальных изменений налоговой системы подошел к концу. Основной стала задача сохранения и поддержания стабильности налоговой системы как фактора легализации бизнеса и увеличения суммы налоговых поступлений в бюджет.

2. Анализ налоговой системы РФ

2.1. Современная налоговая система РФ

Система налогов – это совокупность налоговых платежей, взимаемых на территории страны. Представляет собой ядро налоговой системы, вокруг которого расположены другие ее элементы [7, с.42].

С учетом федеративного устройства России НК РФ предусмотрена трехуровневая система взимания налогов: федеральные налоги и сборы, региональные и местные налоги. Перечень налогов, взимаемых в РФ регулируется ст. 13-15 Налогового кодекса. Действующую на современном этапе систему налогов и сборов РФ представлена на рисунке 1 [10, с.436].

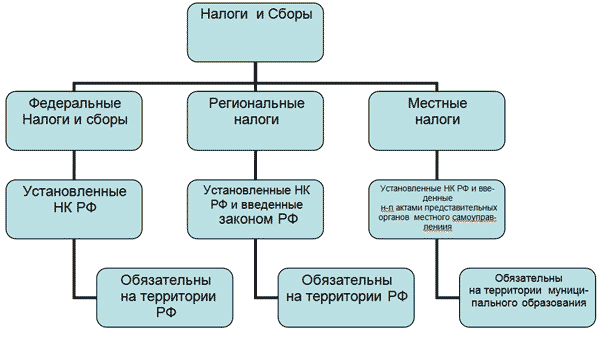

Рисунок 1. Система налогов и сборов в РФ [10, с.436]

Федеральными налогами и сборами признаются налоги и сборы, установленные НК РФ и обязательные к уплате на всей территории страны. Состав федеральных налогов и сборов и основные их элементы (объект налога, налоговая база, размер налоговых ставок, порядок их исчисления и уплаты) определяются на федеральном уровне в соответствии с Налоговым кодексом [7, с.44].

В соответствии со ст. 13 НК РФ к федеральным налогам и сборам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

- государственная пошлина [10, с.437].

Так, в таблице 1 приведена динамика поступлений рассматриваемых налогов в бюджетную систему и соответствующих налоговых баз за последние десять лет. Как показывают эти данные, заметное снижение сборов внутреннего НДС частично компенсировалось ростом НДС на импорт. Поступления налога на прибыль резко сократились (с 6,1 до 3,3 % ВВП), напротив, сборы налогов на труд заметно повысились. Обращает на себя внимание тот факт, что уровень собранного НДС снижался на фоне роста макроэкономической оценки базы этого налога.

Таблица 1. Поступление в бюджет основных видов налогов, % ВВП [6]

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

НДС |

6 2 |

5.6 |

6.1 |

5.2 |

5.3 |

5.4 |

5.8 |

5.7 |

5.3 |

5.5 |

|

внутренний |

4.1 |

3.4 |

3.5 |

2.4 |

3.0 |

2.9 |

3.1 |

3.0 |

2.8 |

3.1 |

|

на импорт |

2.1 |

2.2 |

2.6 |

2.7 |

2.3 |

2.5 |

2.7 |

2.7 |

2.5 |

2.5 |

Продолжение таблицы 1

|

Налог на прибыль |

6.1 |

6.2 |

6.3 |

6.1 |

3.3 |

3.8 |

4.1 |

3.8 |

3.1 |

3.3 |

|

НДФЛ |

3.3 |

3.5 |

3.8 |

4.0 |

4.3 |

3.9 |

3.6 |

3.6 |

3.8 |

3.8 |

|

Социальные взносы |

5.5 |

5.4 |

6.0 |

5.1 |

5.9 |

4.9 |

6.3 |

6.6 |

7.1 |

6.7 |

Проведенный анализ показал, что уровень собираемости некоторых важнейших налогов (определяемый как поступление налогов по отношению к их возможному объему) последовательно снижается. Кроме того, собираемость отдельных налогов чувствительна к макроэкономическим шокам и в силу этого резко падает в кризисные периоды. Чувствительность уровня собираемости налогов к внешним шокам и решениям в области налоговой политики представляет собой дополнительный риск для доходов бюджетной системы. Снижение собираемости налогов в кризис может увеличивать масштабы выпадения доходов, усиливая негативные эффекты от сокращения налоговых баз и структурных сдвигов.

Таким образом, необходимо рассмотреть недостатки действующей системы налогообложения и возможные направления ее совершенствования.

2.2. Недостатки действующей системы налогообложения

Немаловажной составляющей экономической системы является стабильность и устойчивость налогообложения в стране, поскольку она играет важную роль в государственном регулировании экономики, финансовом обеспечении государства, а также оказывает влияние на социальную стабильность [13, с.17]. Поэтому, государству необходимо выработать оптимальную налоговую систему. Построение оптимальной налоговой системы одномоментно – практически невыполнимая задача, так как любая деталь может повлечь за собой совершенно разные последствия. Также, государство и экономика постоянно развиваются, поэтому и налоговая система не может быть статичной, она должна совершенствоваться и постоянно доводиться до уровня экономики, а также способствовать дальнейшему развитию и совершенствованию экономики [20, с.57].

К основным проблемам российской системы налогообложения можно отнести способ расчета налога на доходы физических лиц. Большинство экономистов сходятся на мнении, что прогрессивная процентная ставка (вместо действующей сейчас пропорциональной) по этому виду налогов заметно смягчила бы расслоение общества на «бедных» и «богатых», способствовала бы расширению «среднего класса», численность которого в России критически мала [16, с.15].

Неравномерность распределения налогов между плательщиками, также является проблемой. В настоящее время в России процветает теневая экономика, в которой вращаются большие деньги. Компании, незаконным образом уходящие от налогов богатеют, а законопослушные налогоплательщики возмещают недостачи в государственный бюджет. Таким образом, снова усиливается расслоение общества.

Налоги собираются в том регионе, в котором зарегистрировано предприятие, следовательно, если главный офис компании находится в одном городе, а основная деятельность ее развернута в другом, то вся налоговая прибыль все равно поступит в город, где зарегистрирована организация. Так как основная масса крупных российских компаний зарегистрированы в Москве, то и огромные налоговые сборы направлены туда, не смотря на то, что работают в этих компаниях люди из совершенно разных регионов страны [8, с.49].

Таким образом, налоговые сборы в России распределяются не равномерно, вследствие чего одни регионы развиваются быстрее, а другие отстают.

Также, одной из главных проблем отечественной налоговой системы является наличие большой доли теневой экономики в государстве. Это означает, что важным направлением совершенствования должно быть усиление налогового контроля. Необходимо предоставить налоговой службе России возможность проведения анализа доходов как физических, так и юридических лиц, исходя из их расходов. На примере зарубежного опыта (налоговая система Франции), можно создать способ исчисления реального дохода физических лиц, при их несогласии с расчетами налоговой службы, гражданин должен будет доказать неправоту служб, раскрыв источник своего дохода. Также, необходима серьезная проверка движения капитала юридических лиц, так как огромное количество денежных средств уходят из государства в оффшорные зоны [16, с.15].

Одним из путей утечки капиталов является зона свободной торговли СНГ, через Белоруссию и Казахстан. Под видом покупки товаров организации России отправляют денежные средства за пределы государства, но товары на российский рынок не поступают. То есть из-за слабого контроля на границе, путем подделки товарно-транспортных накладных, незаконно переводятся деньги на банковские счета других стран, а оттуда в оффшоры, а отечественный рынок не получает товаров [10, с.437].

Белорусские власти предоставляют российским банкам возможность проверки достоверности транспортных документов, а также положения на рынке организаций-получателей денежных средств на предмет их состоятельности, однако, российское государство на законодательном уровне не обязует банки осуществлять подобного рода проверки, имеется лишь такая рекомендация, и небольшие банки пренебрегают ею. Таким образом, сокращение оттока капитала из страны станет возможным, если государство усилит контроль над поступающими товарами через границу, а также обязует проверять межгосударственные переводы денег [10, с.438].

Сейчас между Россией и Белоруссией налажен крупный канал движения денежных средств, которые, уйдя в оффшоры, больше не работают внутри страны, тем самым не способствуют росту национальной экономики и не обеспечивают налоговых поступлений. Также изменения требует и способ взыскания налоговых задолженностей. В последние годы задолженность по налоговым сборам в среднем составляет семьсот миллиардов рублей, а это шесть с половиной процентов от налоговых поступлений. Штрафы за просрочку в уплате налогов должны представлять серьезную проблему для должников. Сейчас часто случается так, что организации или физическому лицу проще уплатить штраф, чем вовремя погасить налоговую задолженность. А от подобного поведения налогоплательщиков, государство лишается средств, направление расходования которых уже определено, а также возможной прибыли от использования этих средств. Государство вынуждено сокращать расходы на различные социальные программы [20, с.59].

Таким образом, для решения вышеизложенных проблем, налоговой службе Российской Федерации необходимо больше полномочий, чем она имеют сейчас. Если контроль будет осуществляться более серьезно и жёстко, то и уклоняющихся от уплаты станет гораздо меньше [20, с.60].

Наличие всех этих проблем позволяет говорить, во-первых, о кризисе российской налоговой системы, во-вторых, о том, что современная налоговая политика является одним из главных факторов, препятствующих социально-экономическому развитию. Реформа налоговой системы должна рассматриваться государством как первоочередная задача.

2.3. Особенности налоговых систем в зарубежных странах

Надежная финансовая система является стержнем в развитии и успешного функционирования экономики и необходимой предпосылкой роста и стабильности экономики в целом. В мире используется множество моделей, концепций социального налогообложения, которые можно классифицировать с позиций социального или субсидиарного государства и соответствующей налоговой политики: социально-нагруженной или либерально-ограниченной. Социальная функция и направленность налогообложения напрямую связаны с моделью финансового обеспечения социальной политики (британской, франко-германской, североевропейской, американской). Налоговые системы развитых стран подвержены воздействию различных экономических, политических и социальных условий и различаются по набору, структуре, способам взимания, ставкам налогов, по фискальным полномочиям различных уровней власти и так далее [22, с.138].

Мировая практика располагает весьма обширными исследованиями в области оптимизации налогов и предлагает конструктивные подходы, которые позволяют определить предельно допустимые уровни налогового давления на экономику и население, при повышении которых возникают те или иные негативные социально-экономические процессы [24, с.6].

В настоящее время в мире реализуются две основные модели налоговой политики: либерально-ограниченная и социально-напряженная. Первая модель характерна для стран (Бразилия, Мексика, Китай), основной целью которых является наращивание (восстановление) производства товаров, выход и экспансия на новые внешние рынки. В рамках этой модели жестко ограничивается доля налоговых изъятий (при одновременном ограничении социальных гарантий), предоставляются широкие налоговые льготы для инвестиций в производственном секторе. Вторая модель характерна для постиндустриальных стран, которые вынуждены поддерживать высокие стандарты потребления и социального обеспечения основной массы населения. Для системы налогообложения второй модели характерны:

- высокие ставки налогов, в том числе социальных налоговых платежей,

- устранение налоговых ограничений на международную миграцию капиталов в целях контроля над инвестиционной политикой других стран [19, с.160].

Все существующие сейчас в зарубежных странах налоги можно классифицировать следующим образом:

- Налоги с натуральной базой обложения:

- подомовые налоги;

- подушевые налоги;

- специфические таможенные пошлины и т.п.;

2. Налоги со стоимостной базой обложения:

2.1. Налоги на базе валового дохода:

- акцизы;

- налог с оборота;

- таможенные пошлины;

- налоги на имущество, капитал;

- налоги на проценты, дивиденды и т.д.

- Налоги на базе чистого дохода:

- корпоративный налог;

- налог на индивидуальные доходы;

- налог на добавленную стоимость;

- налог на наследство [19, с.162].

Более 150 стран применяют систему косвенного налогообложения, и их количество растет год от года. В большинстве стран Западной Европы действует система налогов на добавленную стоимость (value added tax). Родиной налога на добавленную стоимость (НДС) является Франция. Поступления по линии НДС составляют в среднем примерно 0,4 % ВВП на один процент ставки НДС. Изменение ставки немедленно приводит к изменению дохода бюджета [10, с.438].

Налог на добавленную стоимость - это налог зачетного типа, который исключает кумулятивный эффект налогообложения, поскольку дает возможность зарегистрированным в качестве плательщиков этого налога фирмам вычитать суммы, уплаченные зарегистрированным поставщикам- плательщикам НДС, из сумм выручки за реализацию товаров и услуг [19, с.163].

Отличительной чертой «правильного, справедливого» налога на добавленную стоимость являются:

- нейтральность по отношению к сложившейся в стране системе производства и распределения товаров и услуг;

- товары и услуги облагаются НДС в стране назначения или месте их потребления, а не по месту происхождения или производства;

- НДС не зависит от того, является технология трудоемкой, капиталоемкой или наукоемкой;

- НДС не зависит от конкретной организационно-правовой формы предприятий, участвующих в производстве и распределении товаров и услуг;

- при прочих равных условиях независимо от того, где был произведен продукт - в государственном или частном секторе, на крупной или на мелкой фирме - сумма налога остается одной и той же [13, с.18].

Регулировать воздействие НДС на налогоплательщиков принято за счет введения освобождения от его уплаты, либо обложения по нулевой или пониженной ставке товаров, потребляемых в основном бедными слоями населения, либо за счет применения повышенной ставки для предметов роскоши, потребляемых богатыми. Количество ставок НДС в разных странах различное. В большинстве стран, в налоговых системах которых применяются дифференцированные ставки НДС, их три: две ненулевых - базовая и пониженная, и нулевая ставка. В то же время в некоторых странах существует единая ненулевая ставка НДС [19, с.163].

В разных странах значение одних и тех самых налогов неодинаковое. Так, во Франции доля косвенных налогов в доходах бюджета равняется 62,7 %, в Нидерландах - 41,3 % [13, с.18].

В развитых странах значительная часть всех доходов населения изымается с помощью подоходного налога, который является массовым и распространяется на большинство членов общества. Впервые подоходный налог ввела Великобритания, как временную меру в период наполеоновских войн, но окончательно подоходный налог утвердился в английской налоговой практике только в 1842 г. В других странах он функционирует с конца XIX - начала XX века. Объектами подоходного налога являются доходы плательщиков (физических лиц). Исторически сложились две формы построения подоходного налога: шедулярная и глобальная. Шедулярная форма появилась в Великобритании и предполагала разделение дохода на части (шедулы) в зависимости от источника дохода (заработная плата, дивиденды, рента), причем обложение каждой шедулы происходило отдельно. Глобальная форма предполагала обложение совокупного дохода плательщика независимо от источника дохода (возникла в Пруссии) [7, с.214].

Основное распространение получила система налогообложения на основе годовой суммы чистого дохода налогоплательщика, то есть обложению подлежит чистый доход плательщика за минусом разрешенных законом вычетов и налоговых льгот, к которым относятся: необлагаемый минимум, профессиональные расходы, семейные скидки, скидки на детей и иждивенцев, взносы в фонды и т.п. Список исключений в разных странах различен и зависит от национальных особенностей и традиций [7, с.214].

Принципы построения налоговых систем различны в федеративных и унитарных государствах.

Показатель уровня налогообложения в среднем в индустриальных странах достигает 38 %. Так, в США один из самых низких уровней налогообложения - их доля составляет всего 28 % ВВП. Это объясняется денежной эмиссией терпимости» американского бюджета к дефициту, который финансируется денежной эмиссией [7, с.215]. Для современных налоговых систем федеративных государств характерно параллельное использование основных видов налогов, как федеральным правительством, так и правительством штатов и местными органами власти. В налоговой системе США это относится к подоходному налогу и акцизам на отдельные виды товаров, к налогам с наследств и дарений, взносам в фонды социального страхования. Наиболее значимыми в федеральном бюджете является подоходный налог с физических лиц и налог на прибыль корпораций; в налоговых системах штатов - акцизы; в местных бюджетах - поимущественный налог [13, с.19].

Во Франции, например, налоги и сборы являются главным источником поступлений в центральный бюджет, формируя около 90 % бюджета страны. Основные виды налогов во Франции - косвенные, прямые, гербовые сборы, причем преобладают косвенные налоги, из которых 50 % составляет НДС.

Вывод.

Для современных налоговых систем федеративных государств характерно параллельное использование основных видов налогов, как федеральным правительством, так и правительством штатов и местными органами власти.

Первоочередное значение для российской налоговой системы имеет проблема собираемости налогов. Последние инициативы Президента и Правительства по данной проблеме являются как нельзя актуальными и необходимыми, т.к. действующее налоговое законодательство крайне либерально в части, касающейся налоговых правонарушений и ответственности за их совершение.

3. Дальнейшее совершенствование налоговой системы России

3.1. Цели и задачи реформирования налоговой системы

Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и приведут к потерям источников дохода, поскольку налоговая нестабильность станет тем решающим фактором, который заставит многих налогоплательщиков уйти в «теневую» экономику [11, с.43].

В последние годы все чаще высказываются мнения о необходимости кардинального изменения налоговой системы. В программе мер по налоговой политике до 2020 г. говорится о двух возможных направлениях:

- совершенствовании существующей налоговой системы;

- о ее структурной перестройке [4].

В связи с этим многие экономисты придерживаются позиции неприемлемости кардинальной ломки и видоизменения существующей налоговой системы [11, с.43].

Во-первых, с позиций всех участников принципиально важно обеспечивать преемственность и стабильность налоговой системы. Это гораздо важнее, чем налоговые эксперименты с заранее неопределенным результатом.

Во-вторых, существующая налоговая система адаптирована к структуре российской экономики и вполне удовлетворительно выполняет свою фискальную функцию.

В-третьих, налоговая система демонстрирует повышательный тренд налогового бремени в период устойчивого экономического роста и понижательный тренд – в период экономического спада (кризиса).

В-четвертых, наблюдается заметное улучшение налогового администрирования. На роль количественного показателя качества налогового администрирования может претендовать показатель «налоговых ножниц». «Налоговые ножницы» – это показатель, напрямую свидетельствующий об уровне налоговой дисциплины, эффективности функционирования системы налогового администрирования, состояния экономики.

В-пятых, достаточно сбалансированной можно признать эффективную налоговую нагрузку на отдельные элементы ВВП: на оплату труда (с учетом страховых взносов), на валовую прибыль в экономике, на фактическое конечное потребление [16, с.17].

Главная цель реформирования налоговой системы в Российской Федерации заключается в снижении налоговой нагрузки на законопослушных налогоплательщиков, которая предусматривает упрощение налоговой системы, выравнивание условий налогообложения, придание налоговой системе стабильности и большей прозрачности [16, с.17].

Проводимые реформы системы налогообложения РФ в настоящее время преследуют ряд следующих конкретных целей:

– отказаться от большинства федеральных налоговых льгот по региональным и местным налогам, ввести новый принцип установления льгот посредством оценки их эффективности и определения срока действия;

– ввести новые принципы налогообложения недвижимого имущества физических лиц и доходов от его продажи (переход на исчисление налога с кадастровой стоимости объектов налогообложения, освобождение от НДФЛ продажи отдельных категорий недвижимости вне зависимости от срока владения и др.) Новый налог на недвижимое имущество получат возможность вводить органы местного самоуправления в тех субъектах Российской Федерации, где законом субъекта Российской Федерации будет отменен действующий налог на имущество физических лиц (для чего органам государственной власти субъектов Российской Федерации будут предоставлены соответствующие полномочия.

– с учетом складывающейся экономической ситуации осуществлять индексацию акцизов (в том числе будет продолжена работа по достижению договоренности о гармонизации ставок акцизов на табачную продукцию в государствах – членах ТС);

– рассмотреть вопрос о возможности установления налоговых льгот для приоритетных проектов с участием зарубежных инвесторов в области газодобычи и транспортировки газа;

– предоставить налоговые преференции для развития туристической отрасли, виноградарства и виноделия [14, с.79].

3.2. Пути реформирования налоговой системы РФ

Чтобы налоговая система в РФ была более эффективной, следует её усовершенствовать:

1. Предоставить финансовым органам РФ право издавать дополнительные нормативно-правовые акты по вопросам налогового регулирования, которые необходимо конкретизировать и детализировать, если той информации, которая содержится в других нормативно-правовых документах в области налогов и налогообложения недостаточно;

2. Наделить Правительство РФ аналогичными правами;

3. Дополнить первую и вторую части НК РФ специальным налоговым режимом для налогообложения организаций, которые осуществляют инновационную деятельность в сфере высоких технологий. В нем предусмотреть полное освобождение от налогов данных организаций [20, с.62].

В период с 2015 по 2017 гг. приоритетным направлением для Минфина РФ станет дальнейшее повышение эффективности налоговой системы. При этом Правительство РФ не планирует повышения налоговой нагрузки на экономику в среднесрочной перспективе путем повышения ставок основных налогов. Эта политика будет продолжена и по завершении планового периода – в 2018 г. [6].

Основными целями налоговой политики являются, с одной стороны, сохранение бюджетной устойчивости, получение нужного объема бюджетных доходов, а с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене. При этом любые нововведения, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы [20, с. 62].

Значительным резервом повышения эффективности налогового контроля является устранение пробелов и неточностей, выявляемых правоприменительной практикой, в законодательном порядке, вплоть до подготовки в среднесрочной перспективе новой редакции соответствующих глав Налогового кодекса. Для подготовки соответствующих законодательных положений необходимо использование практики, накопленной арбитражными судами, а также зарубежного опыта [13, с.19].

Приоритетом деятельности налоговых органов должна стать проверка исполнения налогового законодательства, а не выполнение каких бы то ни было планов по сбору налогов и сборов. Налоговый контроль призван способствовать созданию рациональной системы налогообложения и достижению такого уровня исполнения налоговой дисциплины, при которой минимизируются нарушения законодательства о налогах и сборах.

Проблемы налогового контроля приводят к увеличению налоговых правонарушений, снижению объемов поступлений налогов в бюджет, разбалансированности действий уполномоченных государственных органов и созданию неблагоприятной экономической ситуации в целом [13, с.19].

Основными направлениями повышения эффективности налогового контроля можно выделить в первую очередь – это совершенствование всей налоговой системы, которое скажется на результатах работы налоговых органов, далее реформирование системы налогового администрирования и непосредственное совершенствование налогового контроля на отдельных участках работы налоговых инспекций.

Важным направлением налоговой политики РФ до 2018 г. является переход к налогу на недвижимое имущество не только для физических лиц, но и для организаций. Предполагается, что, как и в отношении физических лиц, новым налогом будет облагаться только недвижимое имущество, находящееся у организаций на праве собственности (хозяйственного ведения или оперативного управления). При этом предполагается, что новый налог будет отнесен к региональным налогам с передачей части поступающих сумм в местные бюджеты [4].

Для введения налога на недвижимое имущество организаций необходимо создать условия для его введения в субъектах РФ. В этих целях необходимо, прежде всего, определить концепцию налогообложения объектов недвижимости, принадлежащих юридическим лицам, а именно: определить состав объектов налогообложения, налоговую базу, пределы для установления налоговых ставок и возможные налоговые преференции по налогу [10, с.438].

Так, в целях обеспечения единообразного подхода к налогообложению имущества организаций и физических лиц в качестве налоговой базы по налогу на недвижимое имущество организаций предлагается определить кадастровую стоимость объектов недвижимости.

В этой связи заинтересованным федеральным органам исполнительной власти необходимо разработать методику определения кадастровой стоимости объектов недвижимости нежилого назначения (в том числе промышленных зданий, офисов, сооружений, линейных объектов и др.), обеспечить наполняемость Единого государственного кадастра недвижимости сведениями об объектах недвижимости, принадлежащих юридическим лицам, и об их кадастровой стоимости в целях создания условий для формирования в налоговых органах фискального реестра по налогу на недвижимость [13, с.18].

Граждане, которые не получают налоговые уведомления и не уплачивают налоги по имеющимся у них объектам недвижимого имущества и транспортным средствам, начиная с 01.01.2015 г. обязаны представить в налоговые органы сведения о таком имуществе. Сделать это нужно один раз. Данное правило закреплено Федеральным законом «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» от 02.04.2014 г. № 52-ФЗ [15, с.75].

В случае если физическое лицо получало налоговое уведомление или не получало его в связи с предоставлением налоговой льготы в отношении имеющихся у него объектов недвижимого имущества или транспортных средств, сведения о таких объектах в налоговый орган не представляются. Важно подчеркнуть, что функции по расчету суммы имущественных налогов и направлению налоговых уведомлений, как и прежде, сохраняются за налоговыми органами [20, с.66].

Введение упомянутой выше нормы для большинства налогоплательщиков (получающих налоговые уведомления) принципиально ничего не изменит, но при этом позволит вовлечь в налоговый оборот объекты недвижимого имущества и транспортные средства, имущественные налоги по которым не уплачиваются.

Вывод.

В условиях мобилизационной модели российской экономики все больше увеличивается необходимость опоры на собственные силы, это касается и повышения доходной части бюджета и эффективности всей налоговой системы государства. Все вышесказанное означает, что для инновационного развития и модернизации всей отечественной экономической системы необходимо дальнейшее совершенствование в первую очередь - налоговой системы.

Важным направлением в совершенствовании нашей налоговой системы является перераспределение налоговой нагрузки с юридических лиц на физические. Это обусловлено органическими изменениями в хозяйственных системах развитых стран, в которых существенно расширяется круг собственников. В настоящем в процесс капиталообразования вовлечены более широкие массы населения в виде держателей акций, облигаций, вкладов, а также собственников недвижимости потребительского назначения, что позволяет существенно расширить налогооблагаемую базу и тем самым снизить налоговую нагрузку с предприятий, функционирующих в базовых отраслях экономики. Это окажет благотворное влияние на весь воспроизводственный процесс и существенно улучшит основные параметрические характеристики современной экономической динамики.

ЗАКЛЮЧЕНИЕ

Налоговая система – наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

Проводимая в Российской Федерации налоговая реформа является одним из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций.

Первоочередное значение для российской налоговой системы имеет проблема собираемости налогов. Последние инициативы Президента и Правительства по данной проблеме являются как нельзя актуальными и необходимыми, т.к. действующее налоговое законодательство крайне либерально в части, касающейся налоговых правонарушений и ответственности за их совершение. Те штрафные санкции, которые предъявляются нарушителям, были приняты еще в 1990-х гг., сегодня мало ощутимы и не нацеливают бизнесменов на строгое и четкое соблюдение законодательства.

Важным направлением в совершенствовании нашей налоговой системы является перераспределение налоговой нагрузки с юридических лиц на физические. Это обусловлено органическими изменениями в хозяйственных системах развитых стран, в которых существенно расширяется круг собственников. В настоящем в процесс капиталообразования вовлечены более широкие массы населения в виде держателей акций, облигаций, вкладов, а также собственников недвижимости потребительского назначения, что позволяет существенно расширить налогооблагаемую базу и тем самым снизить налоговую нагрузку с предприятий, функционирующих в базовых отраслях экономики. Это окажет благотворное влияние на весь воспроизводственный процесс и существенно улучшит основные параметрические характеристики современной экономической динамики.

Совершенствование действующей налоговой системы должно быть осуществлено в направлении создания благоприятных налоговых условий для производителей товаров, стимулирования вложения в инвестиционные программы заработных средств, обеспечения льготного налогового режима для иностранных капиталов, которые привлекаются с целью решения приоритетных задач развития российской экономической системы. Данные направления имеют отношение практически ко всем федеральным и региональным налогам.

Все выше обозначенные проблемы, имеющие место в современной налоговой практике России, требуют незамедлительного решения. Первоочередной задачей финансовых и налоговых органов, несомненно, является первоочередное повышение роли налоговых поступлений в системе доходов бюджетов бюджетной системы РФ. К основным источникам повышения налоговых поступлений в бюджет можно отнести повышение налоговых ставок, изменение исчислений и уплат отдельных видов налогов, а так же принятие мер в сфере налогового администрирования. Отдельным направлением совершенствования в области повышения доходного потенциала налоговой системы может стать оптимизация системы налоговых льгот.

Таким образом, на сегодняшний день одна из главных задач заключается в том, чтобы сделать налоговую систему нашей страны понятной и предсказуемой для налогоплательщиков и в то же время снять все еще сохранившиеся барьеры, которые ухудшают инвестиционный климат в России. Поэтому основные мероприятия в рамках налоговой политики должны быть во многом направлены именно на достижение этой цели.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017) // Российская газета от 21.07.2017.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017) // Российская газета от 31.07.2017.

- Федеральный закон от 02.04.2014 N 52-ФЗ (ред. от 24.11.2014) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // Российская газета от 27.11.2014.

- Распоряжение Правительства РФ от 17.11.2008 N 1662-р (ред. от 10.02.2017) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» (вместе с "Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года") // Российская газета от 13.02.2017.

- Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов // МИНФИН России. [Электронный ресурс]. Режим доступа: http://www.minfin.ru/ru/document/?id_4=62450

- Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов (одобрены Правительством РФ 01.07.2014) (электронный ресурс) // МИНФИН России. [Электронный ресурс]. Режим доступа: http://www.minfin.ru/ru

- Алексейчева Е.Ю. Налоги и налогообложение: учебник для бакалавров/ Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов.- М.: Дашков и К, 2017.- 300 c.

- Анисимова А.А. Конкурентоспособность налоговой системы в современных условиях: основные факторы и тенденции // Финансовая аналитика: проблемы и решения. №25. 2016. С. 47-60.

- Баташева Ф. А. История развития современной налоговой системы Российской Федерации // Молодой ученый. 2015. №1. С. 180-181.

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. 2015. №17. С. 436-438.

- Болатаева А.А., Булкаева Р.А., Джагаева В.С. Налоговая система Российской Федерации: актуальные проблемы и пути совершенствования современной налоговой системы // Научные Известия. 2017. № 6. С. 41-45.

- Бондарев Н.С. Оценка налоговой нагрузки в Российской Федерации // Молодой ученый. 2015. №1. С. 186-188.

- Василенко А.А. Модернизация налоговой системы. Эпоха налоговой конкуренции // Экономические исследования. № 2. 2014. С. 16-19.

- Глущенко Я.С. Предложения по возможному реформированию налоговой системы РФ / Я.С. Глущенко, М.С. Егорова // Молодой ученый. 2015. №11.4. С. 78-80.

- Глущенко Я.С. Цели и задачи реформирования налоговой системы РФ // Молодой ученый. 2015. №11.4. С. 74-76.

- Кукушкина Д.В., Павкина Ю.В. Проблемы функционирования и пути совершенствования налоговой системы Российской Федерации // Научные записки молодых исследователей. №6. 2015. С.14-17.

- Мылов К.А., Джевицкая Е.С. Развитие института налогообложения России // Символ науки. №03-1. 2017. С.101-102.

- Назарова А.В. Налоги и налогообложение: учебное пособие для СПО/ А.В. Назарова.- Саратов: Профобразование, 2017.- 90 с.

- Налоги и налоговая система Российской Федерации: учебное пособие для студентов вузов, обучающихся по направлению «Экономика»/ Б.Х. Алиев [и др.].- М.: ЮНИТИ-ДАНА, 2015.- 439 c.

- Пансков В.Г. Настройка российской налоговой системы: необходимость, проблемы, пути решения // ЭТАП: экономическая теория, анализ, практика. 2017. № 3. С.57-67.

- Пансков В.Г. О приоритетах в налоговой политике ближайшего будущего // ЭТАП: экономическая теория, анализ, практика. 2017. № 5. С.54-64.

- Петракова М.А. Проблема достижения компромисса между интересами государства и налогоплательщиков в функционировании современной налоговой системы Российской Федерации и пути ее решения // Международный научный журнал «Инновационная наука». №6. 2015. С. 134-139.

- Путренкова Т.А., Романова И.Б. Налоговая система как важная составляющая государственной системы // Молодой ученый: вызовы и перспективы. Сборник статей по материалам XIII международной научно-практической конференции, 2016. С. 209-215.

- Швецов Ю.Г. Пути реформирования налоговой системы РФ // Проблемы учета и финансов. № 1(21). 2016. С. 3-9.

- Трудовой стаж в Российской Федерации

- Налоги с физических лиц и их экономическое значение (Пути совершенствования механизмов налогообложения доходов физических лиц в РФ)

- Формы международных расчетов и перспективы их изменения (Роль российского рубля во внешнеэкономических отношениях)

- Опыт промышленной политики в разных странах. Современная промышленная политика Росси

- Понятия «затраты», «расходы», «издержки» (Оценка общей суммы затрат на производство продукции ООО «Стар»)

- Создание информационной системы по автоматизации продаж авиабилетов

- Баланс и отчетность (Особенности составления бухгалтерской отчетности (на примере ООО «АХА»)

- Правовой режим коммерческой тайны: понятие и правовая природа

- Добросовестная и недобросовестная ценовая конкуренция (Формы экономической конкуренции)

- Внеоборотные активы предприятия (Анализ структуры внеоборотных активов АО «МЦ Нтт»)

- Налоговый учет по налогу на имущество организаций (Сущность налога на имущество и его значение в экономике страны)

- Роль международного валютного фонда (МВФ) в регулировании международного финансового рынка