Налоговая система и налоговая политика

Содержание:

Введение

Актуальность. Процессы глобализации мировой экономики способствовали росту международной торговли товарами и услугами, активизации иностранных инвестиций. Уровень развития налоговой системы страны является одним из важных факторов, существенно влияет на решение инвесторов относительно целесообразности инвестирования капиталов в экономику той или иной страны. Соблюдение принципов справедливости и равенства участников внешнеэкономической деятельности возможно при условии повышения регулятивной роли государства, действенным инструментом которой является налоговая политика, которая должна сочетать фискальное и регулирующее влияние на внешнеторговую и внутригосударственную деятельность субъектов хозяйствования.

В России отсутствие добротной концепции налоговой политики в сфере внешне и внутренней экономической деятельности обусловливает регулирование важнейших вопросов на законодательном уровне с недостаточным учетом теоретических основ налогообложения и принципов налоговой системы страны. Современный экспортно-сырьевой тип развития экономической системы, высокая доля импорта во внутреннем потреблении страны, отрицательное сальдо внешнеторгового баланса, низкий уровень иностранного инвестирования в приоритетные отрасли реального сектора экономики создают угрозу экономической безопасности государства. В данном контексте противодействие кризисным явлениям невозможна без внутренней, эффективной и прогнозируемой налоговой политики в области внешнеэкономической деятельности, которая должна обеспечивать развитие конкурентоспособной национальной экономики на основе инвестиционного обновления экспортно-производственного потенциала.

Состояние источников: исследование теоретических постулатов формирования налоговой политики и системы было доминантой в течение всей истории развития финансовой мысли. Неоценимый вклад в исследование принципов налогообложения, налогов как инструмента влияния на развитие экономики внесли такие известные, ставшие классикой экономисты, как: А. Вагнер, Дж. Милль, Ф. Нитти, А. Смит, Дж. Стиглиц.

Теоретико-методологические основы налогов, в частности, критерии эффективности и действенности налоговой политики, особенности ее реализации в России и влияния на реальный сектор экономики, разрабатывались в трудах многих отечественных ученых, из которых стоит отметить Ф.С. Ратсегаева, Т.Н. Шашкова, А.Б. Паскачев и т.д.

Объект исследования – экономико-управленческие отношения краеугольным камнем, которых выступает налог и его производные составляющие: виды, теория классификации, налоговая политика и система.

Предмет работы – теоретические исследования и практический анализ темы налоги и его производных элементов в лице налоговой типологии, системы и политики

Цель и задачи исследования. Целью исследования является углубление знаний в сфере теоретико-методических основ формирования налоговой политики и системы в сфере экономико-управленческой деятельности.

Для достижения указанной цели были поставлены следующие задачи:

- Идентифицировать понятийный аппарат налогов как управленческой и экономической категории;

- провести общий анализ с выявлением связующего элемента между категориями налог, типология налогов, налоговая политика и система.

Значение работы:

- систематизация налога как обобщающей категории охватывающего классификацию, систему и политику.

Методология:

- равенство участников, синтеза и анализ научного знания, дедукция и индукция, метод системности исследования.

1. Виды налогов, вопросы классификации. Социально экономическая функция налогов

1.1. Виды налогов и их функция

I. Понятие и функции налогов. По мнению В.Д. Садкова, налогам, как экономической категории, присущи определенные функции, в которых проявляются их сущность, свойства, признаки, назначение и роль. Выделяют следующие функции налогов:

1) фискальную;

2) регулирующую;

3) контрольную.

Вопросы, связанные с налогами сложные и многогранные, поэтому над их решением работало не одно поколение ученых. Большой вклад в развитие теории и практики налогообложения осуществили классики экономической науки - А. Смит, Д. Рикардо. Значительный вклад в разработку теории налогообложения сделали маржиналисты (Л.Вальрас, Е. Сакс, Дж. Кларк) и их последователи (Дж. Милль, А. Маршалл, А. Пигу), представители исторической школы (А. Вагнер), кейнсианцы (Дж . Кейнс и его последователи), институционалисты (П. Самуэльсон, Дж. Бьюке- жен, В. Нордхауз). Плодотворными являются труды в указанном направлении современных российских ученых. Особенно актуальными для отечественных исследователей оказались вопросы налоговых прудов, налогового давления, налогового планирования. По этим направлениям работают: А.В. Брызгалин, Л.И. Гончаренко, Д.Г. Черник, Л.П. Павлова и др. Однако налоги до сих пор остаются одной из проблем подвергаемой яростным дискуссиям категорий экономической мысли.[1] Среди исследователей нет согласованности относительно сущности налогов и их влияния на социально-экономическое развитие общества, нет четкого разграничения видов налогов, их содержания. Указанное формирует актуальность темы исследования, определяет его цели и структуру.

Цель исследования заключается в раскрытии социально-экономической природы налогов, определении их видов, содержания.

В большинстве экономических изданий современности категория "налоги" трактуется как:

- обязательные, установленные государством платежи;

- взимаемые в установленном законом порядке для формирования государственных целевых фондов;

- направляются на финансирование государством его функций. Социально-экономическая природа налогов обладает внутренней противоположностью. С одной стороны налоги являются неотъемлемым элементом экономической системы, без которой она не может функционировать, а с другой - причиной социально-экономических потрясений. Поэтому среди исследователей нет единого мнения относительно содержания категории, ее места и роли в социально-экономической жизни общества. По нашему усмотрению, общественное назначение налогов наиболее полно раскрывается в выполняемых ими функциях.[2]

По данным Л.И. Гончаренко, традиционно экономическая наука выделяет две функции налогов - фискальную и распределительную. Среди современных исследователей существуют определенные различия в определенности практических направлений реализации указанных функций. На наш взгляд, это определяется экономическим базисом общества и обусловлено "многоукладностью" налоговой структуры в условиях неопределенности финансовых приоритетов.

Считаем, что определяющим критерием установления функциональных характеристик категории "налоги" должен стать формат ее определенности как самостоятельного экономического явления с четким описанием общественного назначения, сферы применения, организационно-правовых технологий администрирования. Учитывая это, целесообразно осуществить определенное разграничение в системе исходных компонентов финансового распределения, выделив из него присущие собственно налогам перераспределительные признаки - фискальную природу и обусловлен ею механизм налогового регулирования развития национальной экономики, финансирование социальной сферы, обеспечение выполнения ряда других общегосударственных задач и полномочий. При этом, как справедливо замечают корифеи отечественной экономической мысли, фискальная функция должна основываться на принципах постоянства, стабильности, равномерности распределения налогового бремени в территориальном разрезе.[3]

Регулятивная функция налогов, хотя и считается производной от фискальной, играет ведущую роль в системе финансовых рычагов государства. В то же время субъективная целеустремленность налогового вмешательства в социально-экономические процессы не всегда приводит к достижению желаемых результатов. Учитывая это, использование налогов как финансовых инструментов должна основываться на оптимальном сочетании критериев фискальной достаточности, экономической эффективности, социальной справедливости. Первый заключается в формировании адекватного бюджетной модели общественного развития налогового механизма, то есть уровень и объем фискального вмешательства не должны приводить к уменьшению величины бюджетных поступлений. Второй основывается на создании благоприятных условий для развития предпринимательства, повышения его эффективности в качестве основной предпосылки наращивания экономического потенциала страны. Третий обусловлен необходимостью реализации социальных гарантий населению, прежде всего малообеспеченным его слоям, путем дифференциации налоговой нагрузки в зависимости от реальной платежеспособности плательщиков - физических лиц. В то же время, выступая средствами фиска и инструментами вмешательства в распределительные и перераспределительные финансовые процессы, налоги сигнализируют о количественных и качественных соотношение между составляющими стоимостной структуры общественного воспроизводства. Как следствие, это создает предпосылки для использования налогов как инструментов контроля.

Определенность категориального аппарата налога, его теоретическая концепций туализация и научная обоснованность является важным залогом построения рациональной налоговой системы. В этом контексте целесообразно осуществить комплексное исследование внутренних характеристик и функционального назначения различных форм и методов налогообложения. В наиболее обобщенном виде все налоги можно сгруппировать по типовым признакам, осуществив их научную классификацию. Последняя, по мнению отечественных ученых, позволит более основательно осветить сущность и функции налогов, отразить их роль в налоговой политике государства, направление и характер влияния на социально-экономические процессы в обществе.[4]

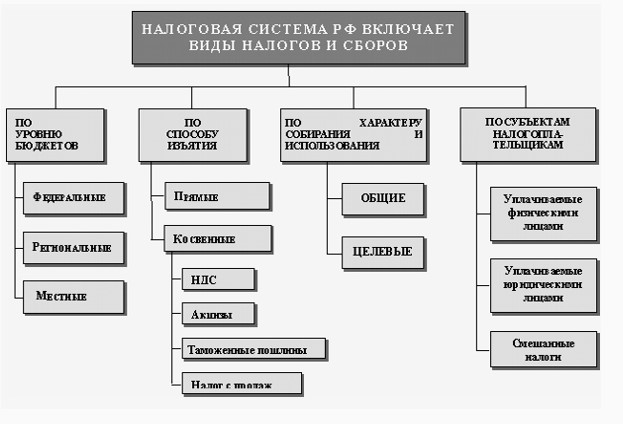

II. Виды налогов. В экономической теории всего внимания уделяют классификации налогов по форме. По этому признаку, все налоги делятся на две группы: прямые; косвенные (опосредованные).

Прямые налоги – это налоги, получаемые из каждого отдельно взятого плательщика непосредственно при формировании источники дохода или его выплаты. Этот вид налогов по утверждению В.Г. Полякова считается относительно справедливым, поскольку механизмы их начисления и уплаты являются прозрачными, а объект налогообложения и источника уплаты в большинстве случаев совпадают. Прямые налоги имеют незначительное влияние на цены и более значительный на доходы плательщиков, определяя тем самым объемы инвестиционного и потребительского спроса. Прямая зависимость между суммой прямых налогов и объемом дохода способствует увеличению возможностей для государства в регулировании экономических процессов и решении проблем социальной справедливости за счет прогрессивных ставок налогообложения. Одновременно с фискальной точки зрения они уступают косвенным в стабильности поступлений, в равномерности распределения поступлений по отдельным регионам, в существовании более благоприятных условий для уклонения от их уплаты.

Исторически косвенные налоги возникли значительно позже, чем прямые, но их роль от этого не уменьшается. Доля прямого и косвенного налогообложения правительства государств определяют с учетом национальных особенностей построения налоговых систем. Среднее значение по 30 странам мира, входящих в Организацию экономического сотрудничества и развития, демонстрирует соотношение 57 и 43% соответственно. К косвенным налогам относятся универсальные и специфические акцизы, которые включаются в цену товаров (работ, услуг) и переводятся на следующих покупателей на каждом этапе товародвижения. Акцизы также ценообразующими факторами, весомо влияя на уровень инфляции в стране, и регулируют пропорции соотношения между объемами потребления и объемами накопления.[5]

Как прямые, так и косвенные налоги имеют свои преимущества и недостатки. Эффективность налоговой политики и преобладание в структуре налоговых поступлений тех или иных платежей определяется уровнем налоговой культуры. Налоговая культура является тем фактором, который определяет масштабы уклонения от уплаты и вместе с другими факторами создает благоприятные условия для повышения роли прямых или косвенных налогов. Если в западных странах декларирование стало неотъемлемой частью гражданского менталитета, а общественная мораль ориентирована на публичное осуждение тех, кто скрывает доходы, то в развивающихся странах, культура отношений делового мира и граждан с государством еще не получила должного уровня. Именно поэтому в этих странах характерно преобладание косвенных налогов с высокой долей пошлины и акцизов. Такая ориентация на систему косвенного налогообложения порождает социальную несправедливость. В определенной степени нейтрализовать эту проблему, по нашему усмотрению, можно путем изъятия из круга налогооблагаемых товаров предметов первой необходимости. Но возникает такое противоречие: скорость поступления налогов, стабильность и равномерность обеспечиваются именно налогообложением товаров широкого потребления. Поэтому государству необходимо наиболее полно учесть интересы всех членов общества и прийти к компромиссному распределения налогового бремени.[6]

А.В. Перов напоминает, что налоги классифицируют не только по форме, но и по другим признакам. В разрезе объектов налогообложения с присущими им источниками уплаты важно разделение налогов:

- на доходно-прибыльные, на потребление, на имущество и на капитал. Первым свойственна четкая учетная система по действующему финансовому счетоводству база налогообложения - доходы (прибыль) физических и юридических лиц. Налоги на потребление взимаются в форме косвенных налогов и уплачиваются за счет доходов в процессе их использования, то есть той части доходов, которая направлена на потребление. Содержание имущественных налогов осуществляется, исходя из стоимости движимого и недвижимого имущества, находящегося в собственности или пользовании отдельных граждан или учитывается на балансе фирм и предприятий. Комплексное использование указанных видов налогов позволяет государству охватить практически все возможные сферы фискального вмешательства в экономическую деятельность субъектов хозяйствования. В то же время универсальность налоговых форм и методов огосударствление части стоимости ВВП и национального дохода с одновременным регулированием пропорций развития национальной экономики не гарантирует эффективной системы налогообложения, а лишь создает определенные необходимые предпосылки для их функционирования и развития.[7]

Налоги как бюджетоформирующие факторы должны обеспечивать равномерное распределение бюджетных ресурсов между территориями страны в соответствии с объемами предоставленных полномочий последним, а также сбалансировать национальные интересы по вертикали центральное правительство - местное и региональное самоуправление. В этом контексте все налоговые платежи группируются на общегосударственные и местные. Общегосударственные утверждаются исключительно на основе парламентских слушаний в форме закона, является неотъемлемым атрибутом государства, их действие распространяется на всю территорию страны, начисленные к уплате суммы налоговых обязательств зачисляются в государственный бюджет и в дальнейшем перераспределяются на финансирование выполнения общегосударственных функций. Местные налоги и сборы утверждаются соответствующими решениями представительных органов власти субъектов РФ в части, не противоречащей государственному законодательству о местном налогообложения. Эти налоги зачисляются в бюджеты местного самоуправления и используются на финансирование собственных расходных полномочий органов управления территориальных коллективов, в соответствии с положениями:

- Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 15.02.2016);

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (п. 4 ст. 1 НК);

- Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» (ред. от 27.07.2010).

В фискальной теории широко освещается также классификационное разделение налогов по способу уплаты на раскладные и окладные. Первые сначала устанавливаются в общей сумме соответствии с потребностями государства в доходах, потом эту сумму раскладывают на отдельные части по территориальным единицам, а на низовом уровне - между плательщиками. В некоторых странах раскладные налоги устанавливаются централизованно для административно-территориальной единицы, а затем распределяются по конкретным плательщикам. Окладные налоги предусматривают установление сначала ставок, а значит, и размера налога для каждого плательщика отдельно. Общая величина налога формируется как сумма платежей отдельных плательщиков. Конечно, государство прогнозирует общие поступления того или иного налога и в зависимости от потребности в доходах устанавливает соответствующую ставку, но взыскания сначала идет от плательщика, от размера объекта налогообложения.

Выводы. Налоги прошли длительную эволюцию развития от бессистемных платежей в натуральной форме к постоянному и весомому источнику государственных доходов. Наибольшее развитие налоги достигают в современных условиях смешанной экономики, поскольку здесь они не только играют ведущую роль в системе финансовых отношений, но и сглаживают недостатки рыночного саморегулирования. Налоги являются безальтернативным источником формирования доходов бюджета государства и многофункциональным инструментом перераспределения ВВП с целью социального обеспечения граждан и достижения устойчивого экономического роста.[8]

Каждый налог является не только носителем фискальных отношений, но и выполняет определенную регулятивную и контрольную функции. Важной характеристикой налоговой системы является структура налоговых платежей. В общем виде все налоги можно сгруппировать по типовым признакам, осуществив их научную классификацию по формам (прямые и косвенные), по уровню государственных структур, устанавливающих налоги (общегосударственные и местные), по источникам уплаты (от доходов, потребления, имущества) и по способу взыскания (раскладные и окладные). Освещенная классификация налогов имеет большое практическое значение. В частности, она положена в основу традиционной классификации налогов, которая имеет прикладной смысл. От соотношения тех или иных налогов зависит не только уровень экономического развития страны и каждого предприятия в частности, но и возможность выполнения государством возложенных на нее задач. Потенциал фискальной политики в значительной степени определяется уровнем налоговой культуры, факторами формирования которой является состояние правового поля и правовое сознание граждан, уровень фискальной нагрузки и налогооблагаемая база. Такие реалии требуют сосредоточения дальнейших исследований именно в этих направлениях.[9]

1.2. Классификация налогов

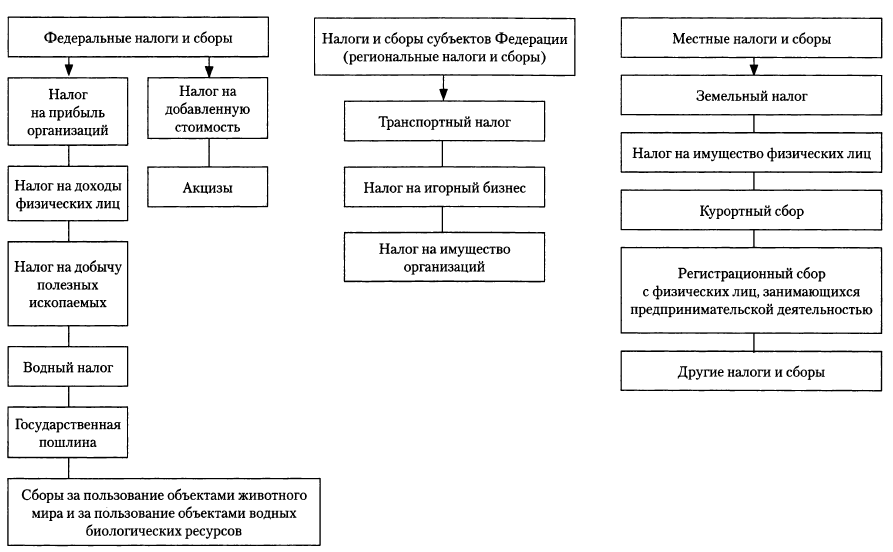

Федеральные налоги. Данные сборы, по мнению О.И. Мамруковой подлежат исчислению и уплате на всей территории России. Они устанавливаются и регулируются федеральным законодательством, по ряду оценок являются ключевыми с точки зрения формирования доходов бюджета страны, во многом определяют стабильность экономики, являются значимым ресурсом для поддержки региональных и местных бюджетов посредством дотаций, субвенций и иных механизмов финансирования. К федеральным налогам и сборам относятся:

НДС; акцизы; налог на прибыль; НДФЛ; взносы в государственные фонды; пошлины; налог на недропользование; налог на пользование биологическими ресурсами; лесной, водный налоги; лицензионные сборы.

Отметим, что перечень федеральных налогов, как тех, что представлены на других уровнях, может периодически корректироваться регулирующим законодательством.

Региональные налоги. Принятая в России классификация налогов включает региональные платежи. Многие из них подлежат уплате на всей территории РФ. Власти в субъектах РФ регулирует только некоторые из характеристик соответствующих сборов, например, ставки, льготы, а также порядок взимания в бюджет. Основные региональные налоги в РФ:

транспортный; налог на имущество предприятий; налог на игорный бизнес; лицензионные сборы субъектов РФ.

Установление региональных налогов осуществляется, как мы отметили выше, органами власти субъектов РФ, но с учетом положений, которые содержатся в НК РФ. Текущие критерии, которые включены в отмеченный федеральный источник права, предполагают, что региональные власти могут корректировать ставки, порядок и сроки выполнения платежных обязательств, если они не установлены в НК РФ.

Местные налоги. Следующий уровень налогообложения в РФ – местный. Уплачивать соответствующие сборы должны налогоплательщики в муниципалитетах: городах, районах, сельских поселениях. В числе местных налогов: земельный, на имущество физлиц. Полномочия по установлению критериев соответствующих платежей установлены законодательством в отношении различных муниципалитетов.[10]

А.В. Перов выдвигает версию относительно того, что касается городских округов, включающих внутренние административные структуры, полномочия представительных органов, связанные с установлением, активизацией либо прекращением активностей муниципальных структур, могут быть реализованы властями города либо тех самых структур соотносительно с положениями законодательства субъекта РФ, в котором фиксируется разграничение полномочий между городскими округами и районами внутри них.

В городах федерального значения РФ местные платежи, которые предполагает распространенная классификация налогов и сборов в РФ, устанавливаются НК РФ, а также правовыми актами, принимаемыми органами власти соответствующих населенных пунктов. Касательно полномочий политических структур в городах федерального значения: они заключаются в возможности регулировать, как и в случае с региональными налогами, ставки, порядок и сроки перечисления соответствующих сборов, если данные критерии не прописаны в НК РФ.

Еще одна группа полномочий органов власти в городах федерального значения – установление специфики определения налоговой базы, а также льгот.

Федеральные, региональные либо местные налоги, которые не предусмотрены НК РФ, не могут применяться в России. В положениях Налогового кодекса могут фиксироваться также специальные налоговые режимы, предусматривающие дополнительные федеральные платежи, а также порядок установления соответствующих сборов. Соответствующие налоговые режимы могут предполагать освобождение от платежных обязательств субъектов, которые уплачивают в казну общие федеральные, региональные либо местные сборы.[11]

Специальные режимы (исследование проведено на основании учебника Л.И. Гончаренко). Критерии классификации налогов, содержащиеся в законодательстве РФ, предполагают выделение отдельной категории платежных обязательств в виде специальных режимов. Исследуем их специфику подробнее. Специальные налоговые режимы фиксируются в положениях НК РФ и применяются в порядке, который предусмотрен данным источником права и иными законами, регулирующими налоги и сборы. В числе режимов, о которых идет речь:

ЕСХН, или система налогообложения, адаптированная для сельскохозяйственных бизнесов; УСН – упрощенная система исчисления и уплаты сборов; ЕНВД – система уплаты вмененного дохода;

патентная схема; система налогообложения, сопровождающая соглашения о разделе продукции.

Выше мы отметили, что принципы классификации налогов могут предполагать выделение дополнительных критериев отнесения платежей к тем или иным категориям. Так, например, УСН бывает двух типов – та, что предполагает уплату государству налога с выручки по ставке 6%, а также та, в рамках которой налогоплательщики перечисляют в бюджет 15% от прибыли.

Предусмотренные законодательством РФ виды налогов и их классификация в ряде случаев могут предполагать выраженную детализацию критериев исчисления платежей. Например, формула исчисления ЕНВД предполагает задействование сразу нескольких компонентов – базовой доходности, физического показателя, различных коэффициентов. Фактически можно вести речь о наличии в налоговой системе РФ нескольких десятков единых налогов на вмененный доход, исходя из различных сочетаний указанных элементов.[12]

Компоненты налога (Д.С, Ахунова). Классификация местных налогов, а также региональных и федеральных может базироваться на компонентах, формирующих платеж. Таковыми считаются:

объект налогообложения; налоговая база; период; ставка;

порядок исчисления платежа; сроки уплаты налога в бюджет.

Можно отметить, что данные компоненты зафиксированы в законодательстве.

Классификация по объектам. Распространена классификация налогов по объектам, которые являются, как мы отметили в начале статьи, составными частями платежей в государственный бюджет. Оснований для отнесения сборов к тем или иным категориям в рамках рассматриваемого критерия может быть достаточно много. Таковым может быть, например, уровень органа власти, утверждающего ставку либо порядок исчисления платежа.

Практическая полезность классификации налогов. Рассмотренные нами виды налогов и их классификация имеют важнейшее значение, прежде всего, с точки зрения выстраивания государственной стратегии формирования бюджета. Власти РФ могут обеспечить исчисление и направление в бюджет сборов сразу на трех уровнях, коррелирующих с системой государственного управления. Подобная схема, как считают многие исследователи, является одной из самых оптимальных для России. В связи с этим исключительно важную значимость имеет Налоговый кодекс, классификация налогов в соответствии с ним.

Платежи в бюджет, отнесенные к тем или иным категориям, имеют также большую научную значимость. Право как наука предполагает выработку теорий, объясняющих функционирование норм законов, включая те, что регулируют платежи в бюджет, а также определение оптимальных схем практического их применения. Соответствующие знания также могут иметь огромное значение при выстраивании государственной политики хозяйственного развития.[13]

Резюме. Мы рассмотрели, на каких основаниях может быть реализована классификация налогов. Понятие прямого налога и косвенного также было расписано в нашей статье. Теперь попробуем резюмировать ключевые факты, изученные нами.

Итак, платежные обязательства перед бюджетом могут носить как физлица, так и организации. В числе базовых оснований для классификации налогов – отнесение таковых к категории прямых либо косвенных. В правовой системе РФ принят принцип распределения сборов по 3 основным категориям – федеральные, региональные, а также местные.

В ряде случаев налоги могут быть классифицированы, исходя из специфики составляющих их элементов.

Возможно выделение дополнительных категорий сборов посредством их детализации на основании тех или иных признаков (как в случае с ЕНВД). Если вести речь о неких базовых признаках, которые могут быть основанием классификации, в пример можно привести УСН. В данном случае есть 2 категории данного налога – уплачиваемый, как мы отметили выше, по ставке 6% с выручки либо исчисляемый в размере 15% от прибыли налогоплательщика.

2. Налоговая система и политика

2.1. Налоговая система

1. Понятие НС. Налоги, которые платим мы, как физические лица, и предприятия, а также всевозможные государственные сборы и пошлины, являются частью более крупной налоговой системы. Ш.Г. Абдуллаева напоминает, что если Вы поищите в Интернете или полистаете учебники, то поймете, что на данный момент просто-напросто не существует единого определения такого понятия как «налоговая система России». Различные авторы трактуют эти определения по-разному.

Возникновение государства с его разветвленными органами и развитие рыночных отношений потребовали, чтобы действующие налоги были приведены в строгую систему. Налоговая система сформировалась с появлением множества разнообразных налогов.

Налоговая система - это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Значение и структура этой системы определяются социально-экономическим состоянием общества и государства.[14]

В 1998 г. Государственная налоговая служба России преобразована в Министерство Российской Федерации по налогам и сборам. Принятый в этом же году Налоговый кодекс позволил систематизировать, упорядочить и привести в единую систему действующие нормы и положения, регулирующие процесс налогообложения. Во исполнение Указа Президента Российской Федерации от 9 марта 2004 г. № 2314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу. В современных условиях налоговая система выполняет фискальные задачи, т. е. обеспечивает государство финансовыми ресурсами с помощью перераспределения национального дохода, а также служит важным инструментом экономической политики государства. Построение налоговой системы определяется уровнем экономического развития страны, государственной политикой, проводимой на разных этапах.[15]

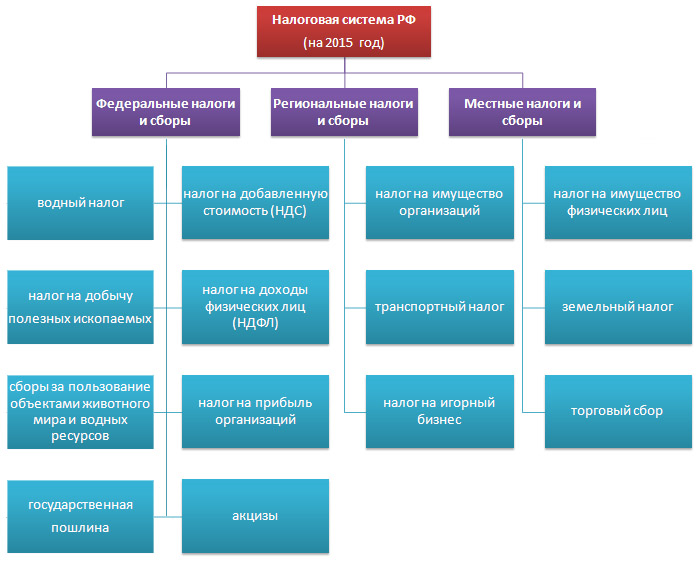

Рис. 1. Налоговая система РФ на 2015 отчетный год

Система налогообложения является неотъемлемой частью любой страны, поскольку благодаря ней формируется государственный бюджет, в дальнейшем используемый для решения проблем того или иного региона. Налогообложение оказывает сильное влияние на экономику, являясь одним из самых главных инструментов ограничения или стимулирования деятельности в конкретных сферах экономики. В связи с этим сложно переоценить значимость системы налогообложения для эффективного функционирования государства, полноценного выполнения всех поставленных перед ним задач и создания высокого качества жизни населения.

Как было сказано выше, единого общепринятого определения налоговой системы не существует. Но от чего-то отталкиваться нужно, поэтому приведем парочку наиболее ясных и четких (немного упрощенных для понятности). Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации. Или вот еще одно похожее, но все-таки немного иное, определение.[16]

Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ).

К.А. Ошинова указывает на то, что сама налоговая система России 2015 описана во 2 главе НК РФ. Поэтому, если Вам нужна более подробная информация, лучше обратится к первоисточнику. В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами).[17] Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования. Обратите внимание, что налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения». Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и:

принципы установления, введения и прекращения местных и региональных налогов;

основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей;

права и обязанности участников отношений возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.);

ответственность за нарушение налогового законодательства;

формы, виды и методы контроля за соблюдением налогового законодательства;

информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.).

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные.

Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные.[18]

В.Г. Поляков приводит анализ классификация налогов в РФ по уровню налоговой системы разделяя их на федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения).

Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.[19]

2. Сравнение налоговых систем. Оценка системы налогообложения может проводиться различными способами. Авторами был выбран способ сравнительного анализа. Данный выбор связан с возможностью выделения особенностей и сходств при применении этого метода. Не менее значимым является возможность анализа налоговых систем других стран. Для проведения сравнительного анализа системы налогообложения были выбраны такие страны как РФ, США и КНР.

Целью проведенного анализа является выявление сильных и слабых сторон налоговой системы каждой страны, выделение недостатков, их причин и способов их устранения. Это позволит в будущем решить ряд проблем налоговой системы путем применения методов, используемых в других странах, и внедрить ряд эффективных механизмов и инструментов, успешно функционирующих за границей. Любая система налогообложения базируется на нормативных документах, в РФ - Налоговый Кодекс. В США подобный документ носит название «Кодекс внутренних доходов», однако все налоговое законодательство содержит в себе около 260 томов. Стоить отметить, что в КНР единого нормативного документа нет, а система налогообложения базируется на правовых актах, принятых органами как исполнительной, так и законодательной власти. В связи с этим нормативная база в КНР имеет очень сложную структуру и содержит большое множество документов, регламентирующих отношения в сфере налогообложения. По мнению авторов, краткость, системность и структурированность налогового законодательства имеет большое значение, в связи с этим налоговое законодательство США и КНР имеет ряд недостатков, наличие которых приводит к осложнениям в поиске, понимании, использовании информации и, соответственно, к трате материальных и временных ресурсов.[20]

Средний уровень налоговой нагрузки в РФ составляет примерно 24 %, в то время как в США данный показатель равен 26,5 %. КНР относится к числу стран с самым низким уровнем налоговой нагрузки, который составляет не более 15 %. По данному показателю видно, что большей налоговой нагрузкой отличается США, однако по степени развития экономики, по качеству жизни населения и многим другим показателям она превосходит РФ и КНР. Но нельзя оставить без внимания тот факт, что 90 % населения США живет за счет кредитов. Показатель налоговой нагрузки позволяет оценить лишь общий уровень в целом, однако, сопоставляя значения налоговой нагрузки с объемами налоговых поступлений, можно заметить, что при 26,5 % в США бюджет имеет наибольший доход. На наш взгляд, низкие показатели налоговых поступлений при достаточно высокой налоговой нагрузке в РФ связаны с тем, что значительная часть населения страны уклоняется от уплаты налогов, применяя незаконные механизмы. В КНР при самом низком значении налоговой нагрузки, налоговые поступления выше, чем в РФ, что связано с большой численностью населения и высоким уровнем государственного контроля.

Самыми прибыльными для государств объектами налогообложения являются доходы как физических, так и юридических лиц (налог на доходы физических лиц, налог на прибыль организаций, налог на доходы корпораций, налог на прибыль предприятий) и операции (налог на добавленную стоимость). Подводя итоги, можно отметить, что налоговые системы США, РФ и КНР имеют как свои характерные особенности, так и общие черты присущие для всех стран. Для всех стран характерно применение определенного перечня налогов, содержащих свои элементы, наличие нормативных документов, регулирующих отношения в сфере налогообложения, система классификации налогов. Основными объектами налогообложения являются, прежде всего, доходы физических и юридических лиц и операции с товарами, работами и услугами. Отличительными особенностями налоговой системы США являются: отсутствие деления налогов на группы по распределению компетенции по налоговому администрированию, полное поступление налогов в определенный уровень бюджета, наличие заменяемого налога на добавленную стоимость на налог с продаж на региональном и местном уровнях.[21]

В РФ по сравнению с США и КНР законодательно предусмотрено деление налогов на 3 уровня и применение пропорциональной системы налогообложения, в то время как в КНР деление осуществляется лишь на 2 уровня, и для КНР и США больше характерно использование прогрессивной системы налогообложения. Отличительной особенностью КНР также является то, что налоговое законодательство формируется за счет нормативных документов исполнительных и законодательных органов, отсутствует единый нормативный документ. Таким образом, структура всех систем налогообложения схожа во всех трех странах, за исключением ряда особенностей, однако механизмы и инструменты ее функционирования отличаются, что и приводит к различным результативным показателям. По этой причине вполне целесообразно использовать методы и инструменты, применяемые в других странах, для решения проблем в РФ, такие как: прогрессивная система налогообложения, механизм государственного контроля за налоговыми поступлениями, и т.д. Использование опыта других стран позволит в короткие сроки при минимальных затратах решить серьезные трудности с наименьшими рисками.[22]

2.2. Налоговая политика

Налоговая политика - это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщиков.

А.А. Василенко утверждает, что как часть общей экономической политики государства она определяется целями общества. Эти цели формулируют требования к налоговой базе, тяжести налогообложения и способам изъятия доходов.[23]

Правительством РФ одобрены Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017–2018 годов. В перспективе на данные годы сохраняется приоритет недопущения какого-либо увеличения налоговой нагрузки.

Фактический мораторий на увеличение налоговой нагрузки призван обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, а также повышение эффективности системы налогового администрирования.

Налоговая политика будет реагировать на современные глобальные вызовы, среди которых названы санкции, введенные против РФ, и низкие цены на нефть.

Меры, направленные на легализацию капиталов и активов, в том числе их возврат в Российскую Федерацию

Первым направлением налоговой политики на ближайшие три года обозначено внесение изменений в законодательство Российской Федерации, предусматривающих добровольное декларирование физическими лицами имущества, включая возможности задекларировать имущество, переданное номинальному владельцу, предоставление таким декларантам значительного объема государственных гарантий, направленных на непривлечение к уголовной, административной и налоговой ответственности в части нарушений налогового, валютного и таможенного законодательства.[24]

Л.С. Кринина предоставила данные, по которым следует, что 08.06.2015 вступил в силу Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации». Соответствующие изменения в НК РФ внесены принятым одновременно Федеральным законом от 08.06.2015 № 150-ФЗ.[25]

Цель программы добровольного декларирования – в обеспечении правовых гарантий сохранности капитала и имущества физических лиц, защите их имущественных интересов, в т. ч. за пределами России; создании стимулов для добросовестного исполнения обязанностей, установленных законодательством о налогах и сборах. Налогоплательщики могут задекларировать имущество (недвижимость, ценные бумаги, контролируемые иностранные компании, банковские счета), в т.ч. контролируемое через номинальных владельцев.

Принятый закон предоставляет декларантам следующие гарантии:

защита декларируемых сведений в ФНС России (налоговая тайна) и ее непредставление другим государственным органом без согласия декларанта;

неиспользование декларируемых сведений в качестве доказательств правонарушений, но только

в части правонарушений, совершенных до 01.01.2015;

освобождение от налоговой, административной и уголовной ответственности за деяния, связанные

с приобретением (формированием) капиталов и совершенные до 01.01.2015;

возможность передачи имущества от номинала фактическому владельцу без налоговых последствий.

В качестве меры поддержки бизнеса с учетом изменившейся стоимости основных средств Основные направления налоговой политики указывают на повышение порогового значения стоимости амортизируемого имущества вплоть до 100 тыс. руб. Указанная мера позволит списывать в затраты стоимость недорогого оборудования единовременно в момент его ввода в эксплуатацию, а не через механизм начисления амортизации.

Законом № 150-ФЗ в п. 1 ст. 256 и п. 1 ст. 257 НК РФ внесены изменения, согласно которым первоначальная стоимость для признания имущества основным средством и амортизируемым имуществом для целей гл. 25 НК РФ должна составлять теперь более 100 000 руб. (вместо 40 000 руб.). На основании ч. 4 ст. 5 Закона № 150-ФЗ приведенные изменения вступают в силу с 01.01.2016.[26]

Таким образом, применительно к имуществу, вводимому в эксплуатацию после 01.01.2016, увеличивается размер первоначальной стоимости, влияющий на отнесение его к основным средствам и амортизируемому имуществу, – теперь это более 100 000 руб.

Основные направления налоговой политики выделяют следующие меры, предлагаемые в целях налогового стимулирования развития малого предпринимательства:

1) расширение перечня видов деятельности, в отношении которых может применяться патентная система налогообложения;

2) распространение права на применение двухлетних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг;

3) предоставление субъектам Российской Федерации права снижать ставки налога для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, с 6% до 1% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

4) предоставление права представительным органам муниципальных образований, законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя снижать ставки ЕНВД с 15% до 7,5% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.[27]

Основные направления налоговой политики закрепляют продление действия меры по снижению до нуля минимальной величины процентной ставки по займам между взаимозависимыми лицами, совершаемым внутри РФ, при выходе за которую необходимо обосновывать рыночный уровень процентной ставки. Возможно, данной норме будет придан постоянный характер.

Основные направления налоговой политики предполагают сохранение тарифа страховых взносов в государственные внебюджетные фонды Российской Федерации на уровне 2015 года: в отношении большинства плательщиков – 30% и неперсонифицированного тарифа – 10% сверх установленной предельной величины базы для начисления страховых взносов в бюджет Пенсионного фонда Российской Федерации. Также в соответствии с уже принятыми решениями о сроках действия льготных ставок тарифа будет происходить постепенный выход отдельных категорий плательщиков из льготного обложения страховыми взносами на общеустановленный тариф.

При этом в случае необходимости поддержки отдельных секторов экономики могут быть предоставлены иные меры государственной поддержки, не затрагивающие систему обязательного социального страхования.[28]

Таким образом, налоговая политика, как и налоговая система – это структура, выстраиваемая государственными институтами с целью оптимизации и повышению эффективности налоговой базы, обладающей фактором воздействия на экономико-социальные реалии страны.

Заключение

Процессы глобализации мировой экономики способствовали росту международной торговли товарами и услугами, активизации иностранных инвестиций. Уровень развития налоговой системы страны является одним из важных факторов, существенно влияет на решение инвесторов относительно целесообразности инвестирования капиталов в экономику той или иной страны. Соблюдение принципов справедливости и равенства участников внешнеэкономической деятельности возможно при условии повышения регулятивной роли государства, действенным инструментом которой является налоговая политика, которая должна сочетать фискальное и регулирующее влияние на внешнеторговую и внутригосударственную деятельность субъектов хозяйствования.

В России отсутствие добротной концепции налоговой политики в сфере внешне и внутренней экономической деятельности обусловливает регулирование важнейших вопросов на законодательном уровне с недостаточным учетом теоретических основ налогообложения и принципов налоговой системы страны. Современный экспортно-сырьевой тип развития экономической системы, высокая доля импорта во внутреннем потреблении страны, отрицательное сальдо внешнеторгового баланса, низкий уровень иностранного инвестирования в приоритетные отрасли реального сектора экономики создают угрозу экономической безопасности государства. В данном контексте противодействие кризисным явлениям невозможна без внутренней, эффективной и прогнозируемой налоговой политики в области внешнеэкономической деятельности, которая должна обеспечивать развитие конкурентоспособной национальной экономики на основе инвестиционного обновления экспортно-производственного потенциала.

Субъектами налоговой системы, т.е. лица, осуществляющие платежные обязательства перед бюджетом могут носить как физлица, так и организации. В числе базовых оснований для классификации налогов – отнесение таковых к категории прямых либо косвенных. В правовой системе РФ принят принцип распределения сборов по 3 основным категориям – федеральные, региональные, а также местные.

В ряде случаев налоги могут быть классифицированы, исходя из специфики составляющих их элементов.

Возможно выделение дополнительных категорий сборов посредством их детализации на основании тех или иных признаков (как в случае с ЕНВД). Если вести речь о неких базовых признаках, которые могут быть основанием классификации, в пример можно привести УСН. В данном случае есть 2 категории данного налога – уплачиваемый, как мы отметили выше, по ставке 6% с выручки либо исчисляемый в размере 15% от прибыли налогоплательщика.

В заключении следует отметить, что государство должно усовершенствовать налоговое законодательство. С практической точки зрения, перечисленные выше рекомендации должны найти своё выражение в национальном законодательстве о налогах и сборах. Необходимо так же урегулировать вопрос о строгой секретности и отсутствии эффективного обмена информацией с налоговыми органами других стран. Снижение конкурентоспособности налоговой системы страны, даёт преимущество в получении доходов налогоплательщикам, уклоняющимся от уплаты налогов в сравнении с налогоплательщиками, ведущими легальный бизнес. Однако конкурентоспособность налоговой системы отражает конкурентоспособность экономики страны в целом. Так как первая обеспечивает фискальные функции страны и должны привлекать иностранный и национальный капитал.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон Российской Федерации от 8 июня 2015 г. N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" // Российская газета, № 6695 (124), 10.06.2015

Научная литература:

- Абдуллаева Ш.Г. Предпосылки и направления реформирования современной налоговой системы России // Экономика и предпринимательство. - 2013. -№ 11. - с. 62-65

- Ахунова Д.С. Развитие налоговой системы в России на современном этапе // Юридический вестник Российского государственного экономического университета. - 2013. - № 37. - с. 268-278.

- Василенко А.А. Модернизация налоговой политики. Эпоха налоговой конкуренции // Экономические исследования. - 2015. - № 12. - с.34-39.

- Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – 544 с.

- Кирина Л.С. Оценка направлений совершенствования налоговой политики в Российской Федерации // Налоги и налогообложение. - 2016. - № 2. - с. 476-489.

- Красноглазов А.Ю. Подходы к определению эффективности современной налоговой системы // Известия Тульского государственного университета. Экономические и юридические науки. - 2014. - № 3. - с. 76-82

- Мамрукова, О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2014. - 416 с.

- Митрофанова И.А., Тлисов А.Б. Компаративный анализ налоговых систем РФ, США и КНР // Молодой ученый. - 2015. - № 8. - с. 573-578. --- 573

- Мороз В.В. Налоговая политика РФ на современном этапе ее развития // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 6. - с. 24-32.

- Морозова Г.В. Влияние налоговой политики на повышение инновационной активности региона // Теория и практика общественного развития. - 2014. -№ 4. - с. 196-198.

- Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. - 2015. - № 6. - с. 439-442.

- Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – 1008 с.

- Перов, А.В. Налоги и налогообложение / А.В. Перов. – М.: Юрайт, 2015. – 920 с.

- Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – 392 с.

- Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 88–96.

Приложение 1

Рис. А.1 Налоговая система

Приложение 2

Рис. 2. Классификация налогов

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 88 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 89 ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – с. 20 ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – с. 21 ↑

-

Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – с. 38 ↑

-

Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – с. 39 ↑

-

Перов, А.В. Налоги и налогообложение / А.В. Перов. – М.: Юрайт, 2015. – с. 53 ↑

-

Перов, А.В. Налоги и налогообложение / А.В. Перов. – М.: Юрайт, 2015. – с. 54 ↑

-

Ахунова Д.С. Развитие налоговой системы в России на современном этапе // Юридический вестник Российского государственного экономического университета. - 2013. - № 37. - с. 268 ↑

-

Мамрукова, О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2014. - с. 44 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 111 ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – с. 32 ↑

-

Ахунова Д.С. Развитие налоговой системы в России на современном этапе // Юридический вестник Российского государственного экономического университета. - 2013. - № 37. - с. 270 ↑

-

Абдуллаева Ш.Г. Предпосылки и направления реформирования современной налоговой системы России // Экономика и предпринимательство. - 2013. -№ 11. - с. 62 ↑

-

Абдуллаева Ш.Г. Предпосылки и направления реформирования современной налоговой системы России // Экономика и предпринимательство. - 2013. -№ 11. - с. 62 ↑

-

Абдуллаева Ш.Г. Предпосылки и направления реформирования современной налоговой системы России // Экономика и предпринимательство. - 2013. -№ 11. - с. 63 ↑

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. - 2015. - № 6. - с. 439 ↑

-

Ошинова К.А. Исследование основных проблем, возникающих в процессе формирования и функционирования налоговой системы РФ // Молодой ученый. - 2015. - № 6. - с. 439 ↑

-

Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – с. 41 ↑

-

Митрофанова И.А., Тлисов А.Б. Компаративный анализ налоговых систем РФ, США и КНР // Молодой ученый. - 2015. - № 8. - с. 573 ↑

-

Митрофанова И.А., Тлисов А.Б. Компаративный анализ налоговых систем РФ, США и КНР // Молодой ученый. - 2015. - № 8. - с. 575 ↑

-

Митрофанова И.А., Тлисов А.Б. Компаративный анализ налоговых систем РФ, США и КНР // Молодой ученый. - 2015. - № 8. - с. 576 ↑

-

Василенко А.А. Модернизация налоговой политики. Эпоха налоговой конкуренции // Экономические исследования. - 2015. - № 12. - с. 34 ↑

-

Василенко А.А. Модернизация налоговой политики. Эпоха налоговой конкуренции // Экономические исследования. - 2015. - № 12. - с. 35 ↑

-

Кирина Л.С. Оценка направлений совершенствования налоговой политики в Российской Федерации // Налоги и налогообложение. - 2016. - № 2. - с. 476 ↑

-

Кирина Л.С. Оценка направлений совершенствования налоговой политики в Российской Федерации // Налоги и налогообложение. - 2014. - № 5. - с. 477 ↑

-

Мороз В.В. Налоговая политика РФ на современном этапе ее развития // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 6. - с. 27 ↑

-

Мороз В.В. Налоговая политика РФ на современном этапе ее развития // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 6. - с. 28 ↑

- Налоговый контроль и налоговые проверки (Сущность налогового контроля)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц

- Налоговые отношения. Содержание и структура налоговых отношений

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Ложные друзья переводчика (История вопроса)

- Налоги на доходы физических лиц

- Налоговый контроль и налоговые проверки (Налоговый контроль расходов физического лица)

- Акцизы (Роль, основная цель, функции, виды)

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход