Налоговая декларация в налоговом учете (Теоретические аспекты налоговой декларации в налоговом учете)

Содержание:

ВВЕДЕНИЕ

Граждане Российской Федерации: субъекты предпринимательской деятельности, госслужащие, наемные работники, лица, получившие дополнительный доход, - обязаны представлять налоговым органам и их должностным лицам документы и информацию необходимую для исчисления и уплаты налога и для контроля налоговых органов за выполнением налогоплательщиком требования налогового законодательства.

Одним из таких документов является налоговая декларация.

Она представляет собой письменное заявление или заявление в электронном виде налогоплательщика о полученных доходах и произведенных расходов, об источниках доходов, о налоговых льготах, об исчисленной сумме налога.

Цель данной курсовой работы - изучить сущность, теоретические основы заполнения и представления налоговых деклараций и проанализировать их на примере организации ООО «Формула Зеро», а также выявить возможные ошибки и сформировать предложения по совершенствованию.

Исходя из поставленной цели, необходимо решить следующие задачи:

- изучить нормативные документы и учебную литературу по данной теме;

- изучить формы налоговых деклараций, способы представления и внесения изменений в налоговые декларации;

- проанализировать организацию налогового учета и составления деклараций в ООО «Формула Зеро»;

- определить актуальные проблемы представления налоговых деклараций ООО «Формула Зеро» и разработать рекомендации по их совершенствованию.

Выбранная тема курсовой работы актуальна в связи с тем, что каждый налогоплательщик обязан представлять налоговым органам документы и информацию, в том числе и налоговые декларации, необходимые для исчисления и уплаты налога и для контроля налоговых органов за выполнением налогоплательщиком требований налогового законодательства.

Предметом исследования является изучение налоговой декларации в организации, а объектом - ООО «Формула Зеро».

Методологической и теоретической основой выполнения курсовой работы послужили: законодательные, нормативные акты, учебные пособия, статьи. Основным источником, на который опирается данное исследование, является Налоговый кодекс Российской Федерации.

Автор данной курсовой работы считает их наиболее надежными, т.к. они регламентируют налоговый учет на территории Российской Федерации.

Глава 1. Теоретические аспекты налоговой декларации в налоговом учете

Сущность, формы и виды налоговой декларации

Налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.[1]

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.[2]

Не подлежат представлению в налоговые органы налоговые декларации по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов.[3]

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, плательщиков страховых взносов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов, сборов, страховых взносов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика, плательщика страховых взносов.[4]

Анализ деклараций позволяет подразделить их на следующие виды:

- Декларация с простой структурой состоит из некоторого количества единичных разделов. Частный случай декларации - это когда она состоит из одного раздела. Схема данной декларации имеет следующий вид: раздел 1 и раздел 2 и ... раздел n.

- Декларация с разветвленной структурой - это декларация, в которой плательщик при определенных условиях заполняет или один, или другой раздел. Схема данной налоговой декларации имеет следующий вид: раздел 1 или (при условии х) раздел 2.

При формировании этой декларации необходимо сформулировать условия (или в самой декларации, или в инструкции по ее заполнению), при которых плательщик заполняет или раздел 1, или раздел 2.[5]

- Декларация со структурой с изменяющимся сочетанием разделов - это декларация, в которой плательщик при определенных условиях может не заполнять некоторые разделы. Схема данной налоговой декларации имеет следующий вид: раздел 1, (при условии х) раздел 2, (при условии у) раздел 3.[6]

При формировании этой декларации необходимо сформулировать условия (или в самой декларации, или в инструкции по ее заполнению), при которых плательщик должен (или не должен) заполнять необязательные разделы (раздел 2, раздел 3).

- Декларация с циклической структурой - это декларация, в которой плательщик при определенных условиях может заполнять некоторые множественные разделы. Схема данной налоговой декларации имеет следующий вид: раздел 1, раздел 1 и ... раздел 1.[7]

В разделе 1 необходимо предусмотреть показатель (в самой декларации), по которому формируется множественное повторение раздела 1. Значение этого показателя в разделе 1 обязательно должно иметь код.

- Декларация со сложной структурой - это декларация с сочетанием различных структур ее разделов.[8]

По видам декларируемых налогов различают следующие виды деклараций:

- Декларация по НДС;

- Декларация по налогу на прибыль;

- Декларация по НДФЛ;

- Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- Декларация по налогу на вмененный доход для отдельных видов деятельности (далее ЕНВД);

- Декларация по единому сельхозналогу;

- Декларация по налогу на имущество;

- Декларация по транспортному налогу;

- Декларация по земельному налогу;

- Декларация по водному налогу;

- Декларация по акцизам и т.д.[9]

Особенности представления налоговых деклараций

Способы представления налоговых деклараций представлены на Рисунке 1.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленной форме вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации.[10]

Рисунок 1

Способы представления налоговых деклараций[11]

Источник: Сайт Федеральной налоговой службы РФ.

При представлении налоговой декларации почтой, днем ее представления считается дата отправки почтового отправления с описью вложения.[12]

При передаче налоговой декларации по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика с помощью сайта Федеральной Налоговой службы (далее ФНС) днем ее представления считается дата ее отправки.[13]

Представление отчетности в электронной форме осуществляется по ТКС с применением усиленной квалифицированной электронной подписи через операторов электронного документооборота (ЭДО). ТКС - это система представления налоговой и бухгалтерской отчетности в электронном виде.[14]

Операторы ЭДО должны отвечать установленным требованиям, иметь необходимые технологии для представления отчетности по ТКС и заключить договор с Управлением ФНС России по субъекту Российской Федерации.

Преимущества данного способа представления:

- нет необходимости приходить в налоговые органы, т.к. отчетность в любое время суток может быть отправлена из офиса налогоплательщика (экономия временных затрат);

- не требуется дублирования сдаваемых документов на бумажных носителях;

- сокращение количества технических ошибок (отчетность формируется в утвержденном формате с использованием средств выходного контроля, посредством которого проверяется правильность заполнения полей форм отчетности);[15]

- оперативность обновления форматов представления отчетности (при изменении форм налоговой и (или) бухгалтерской отчетности или введении новых форм отчетности до срока представления отчетности налогоплательщик получает возможность обновить версии форматов в электронном виде);

- гарантия подтверждения доставки документов (возможность в течение суток получить подтверждение выполнения обязательств налогоплательщиком, а также в оперативном режиме посмотреть свою личную карточку, таким образом, нет необходимости ждать актов сверки);

- защита отчетности, представляемой в электронной форме по ТКС, от просмотра и корректировки третьими лицами;

- возможность получения в электронном виде справки о состоянии расчетов с бюджетом, выписки операций по расчетам с бюджетом, перечень налоговой и бухгалтерской отчетности, представленной в налоговую инспекцию, акт сверки расчетов по налогам, сборам, пеням и штрафам, а также направить запрос информационного характера в налоговые органы.[16]

Представление отчетности в электронной форме с применением усиленной квалифицированной электронной подписи в рамках проводимого ФНС России пилотного проекта может осуществляться через сайт Федеральной налоговой службы Российской Федерации.[17]

В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию только в электронной форме, а именно:

- налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданным (в том числе при реорганизации) организациям, численность работников которых превышает 100 человек;

- налогоплательщикам, для которых такая обязанность предусмотрена применительно к конкретному налогу. К примеру, с 01.01.2014 года данная норма действует в отношении НДС.[18]

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронной форме.[19]

Налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиком по установленной форме, и обязан проставить по просьбе налогоплательщика на копии налоговой декларации отметку о принятии и дату ее получения при получении налоговой декларации на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронной форме - при получении налоговой декларации по ТКС или через личный кабинет налогоплательщика.[20]

Налоговая декларация представляется с указанием идентификационного номера налогоплательщика (далее ИНН).

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.[21]

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.[22]

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.[23]

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;[24]

- представления уточненной налоговой декларации в налоговый орган по месту учета после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.[25]

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета, по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.[26]

При обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.[27]

Уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только в отношении тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Правовые последствия непредставления декларации

Если налогоплательщик несвоевременно подал либо по каким-то причинам вообще не подал налоговую декларацию, налоговые органы могут привлечь ее к ответственности в виде штрафа, а также приостановят операции по счетам в банке.

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 % не уплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Несоблюдение порядка представления налоговой декларации в электронной форме влечет взыскание штрафа в размере 200 рублей.[28]

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке принимается руководителем (заместителем руководителя) налогового органа в случае непредставления этим налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.[29]

Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решения налогового органа о приостановлении операций налогоплательщика-организации по его счетам в банке отменяются решением этого налогового органа не позднее одного дня, следующего за днем представления налогоплательщиком-организацией налоговой декларации.[30]

Единые требования к формированию налоговых деклараций

Налоговая декларация состоит из следующих составных частей: титульного листа, разделов по расчету сумм налога, разделов (приложений), содержащих данные об отдельных показателях, используемых при исчислении налога (при необходимости).

Разделы по расчету сумм налога должны включать в себя показатели, характеризующие следующие основные элементы налогообложения: налоговые базы, налоговые ставки, суммы налога.[31] Кроме того, данные разделы могут включать иные показатели, используемые при исчислении соответствующего налога (объект налогообложения, налоговые льготы, налоговые вычеты и другие).

Налоговая декларация содержит расшифровку показателей, используемых при определении налоговой базы, налоговых вычетов, налоговых льгот (при необходимости). Указанная расшифровка может содержаться как в разделах по расчету сумм налога, так и в разделах (приложениях), содержащих данные об отдельных показателях, используемых при исчислении налога (в случае наличия значительного количества показателей, составляющих элементы налогообложения).

Налоговая декларация должна иметь сквозную нумерацию страниц, начиная с первой страницы титульного листа. Каждая страница разделов по расчету сумм налога и разделов (приложений), содержащих данные об отдельных показателях, используемых при исчислении налога, должна быть подписана налогоплательщиком - физическим лицом либо одним из тех лиц налогоплательщика - организации, который подтверждает достоверность сведений на первой странице титульного листа налоговой декларации после слов: «достоверность и полноту сведений, указанных на данной странице, подтверждаю» с указанием даты подписания.[32]

Кроме того, в верхней части каждой страницы разделов по расчету сумм налога и разделов (приложений), содержащих данные об отдельных показателях, используемых при исчислении налога, должен проставляться код формы по КНД, а также ИНН налогоплательщика - физического лица (при наличии) и его фамилия, имя, отчество либо ИНН, КПП налогоплательщика - организации.[33]

Таким образом, в данной главе изучены теоретические аспекты налоговой декларации в налоговом учете. Подробно рассмотрено сущность, особенности представления и внесения изменений в налоговую декларацию, а также правовые последствия непредставления налоговых деклараций и единые требования к их формированию.

Соблюдение вышеизложенных правил способствует грамотному и точному ведению налогового учета по вопросам деклараций, отсутствию штрафных санкций.

Глава 2. Практические аспекты налоговой декларации на примере ООО «Формула Зеро»

Общая характеристика ООО «Формула Зеро»

Полное наименование организации - ООО «Формула Зеро».

Организационно-правовая форма юридического лица - общество с ограниченной ответственностью.

Форма собственности - частная.

Организация зарегистрирована 10 ноября 2016 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 17 по Пермскому краю.[34]

Юридический адрес: 614000, Пермский край, город Пермь, Советская улица, дом 3, офис 23.

Фактический адрес: 614000, Пермский край, город Пермь, Советская улица, дом 3, офис 23.

Руководитель организации - директор Федоров Илья Владимирович.

ООО «Формула Зеро» является субъектом малого предпринимательства.[35]

Основной вид деятельности - техническое обслуживание и ремонт автотранспортных средств.

ООО «Формула Зеро» осуществляет свою деятельность на основании Устава.

Уставный капитал ООО «Формула Зеро» составляет 10000,00 рублей.

Высшим органом ООО «Формула Зеро» является общее собрание участников общества.

Единоличным исполнительным органом общества является директор, который избирается общим собранием участников общества сроком на 3 года.

К числу основных клиентов компании относятся физические лица, а также такие организации, как: ООО «Росгосстрах», СПАО «РЕСО-Гарантия», ООО «Группа Ренессанс Страхование», ООО «Страховая Компания «Согласие», АО «Пермский Мукомольный Завод», ООО «Частная охранная организация «Ягуар».[36]

Организация налогового учета в ООО «Формула Зеро»

ООО «Формула Зеро» применяет специальный налоговый режим - систему налогообложения в виде ЕНВД, т.к. основным видом деятельности является техническое обслуживание и ремонт автотранспортных средств.

Для этого, в течение 5 дней после регистрации ООО «Формула Зеро» подала заявление о постановке на учет организации в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности.

В течение 5 дней с момента подачи такого заявления, налоговый орган выдал уведомление, подтверждающее постановку ООО «Формула Зеро» на учет в качестве плательщика ЕНВД (Приложение 1).

В связи с этим, ООО «Формула Зеро» освобождена от уплаты следующих налогов:

- налог на прибыль организации;

- налог на имущество организации;

- налог на добавленную стоимость.[37]

Ведение налогового учета осуществляется силами штатного главного бухгалтера.

На основе данных налогового учета главный бухгалтер ООО «Формула Зеро» составляет налоговую отчетность, которая представлена налоговыми декларациями:

- по ЕНВД для отдельных видов деятельности;

- по доходам физических лиц при осуществлении выплат организацией по доходам наемных работников.

Представление налоговых деклараций в налоговые органов ООО «Формула Зеро» осуществляется на бумажном носителе через почтовое отправление либо лично директором (или через уполномоченного представителя данной организации).

Налоговые декларации по ЕНВД представляются в налоговый орган по итогам каждого квартала - не позднее 20-го числа месяца следующего за кварталом.

Срок уплаты ЕНВД - до 25 числа месяца, следующего за отчетным периодом (квартал).[38]

Расчет ЕНВД в ООО «Формула Зеро» производится по формуле:

ЕНВД= (НБ * Ставка налога) - Страховые взносы, где

НБ (Налоговая база)= Вмененный доход = Базовая доходность (корректируется в соответствии с коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2)) * Физический показатель;

Физический показатель и базовая доходность устанавливаются ст. 346.29 НК РФ.

К1 - коэффициент-дефлятор, устанавливаемый на календарный год.[39]

К2 - определяется для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя на период не менее чем календарный год.[40]

ООО «Формула Зеро» имеет право уменьшить сумму налога, исчисленного за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в той сфере деятельности налогоплательщика, по которым уплачивается ЕНВД. При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.[41]

Исходные данные для расчета ЕНВД ООО «Формула Зеро» представлены в таблице:

Исходные данные для расчета ЕНВД ООО «Формула Зеро»

|

Вид деятельности |

техническое обслуживание и ремонт автотранспортных средств |

|

Ставка налога |

15 % |

|

Физический показатель |

количество работников в апреле - 13 человек количество работников в мае - 13 человек количество работников в июне - 13 человек |

|

Базовая доходность |

12000 руб.[42] |

|

К1 |

1,798 |

|

К2 |

0,5 |

|

Страховые взносы |

125126,40 руб. |

Данная таблица была составлена на основе данных налоговой декларации по ЕНВД ООО «Формула Зеро» за II квартал 2017 г.

Исходя из данных, можно рассчитать ЕНВД за II квартал 2017 г.:

НБ = Вмененный доход = 12000,00*1,798*0,5*(13 +13+13) =420732 руб.

ЕНВД за II квартал 2017 г.=420732*15%=63110 руб.- 31555=31555 руб.

Порядок заполнения налоговой декларации по ЕНВД на примере ООО «Формула Зеро»

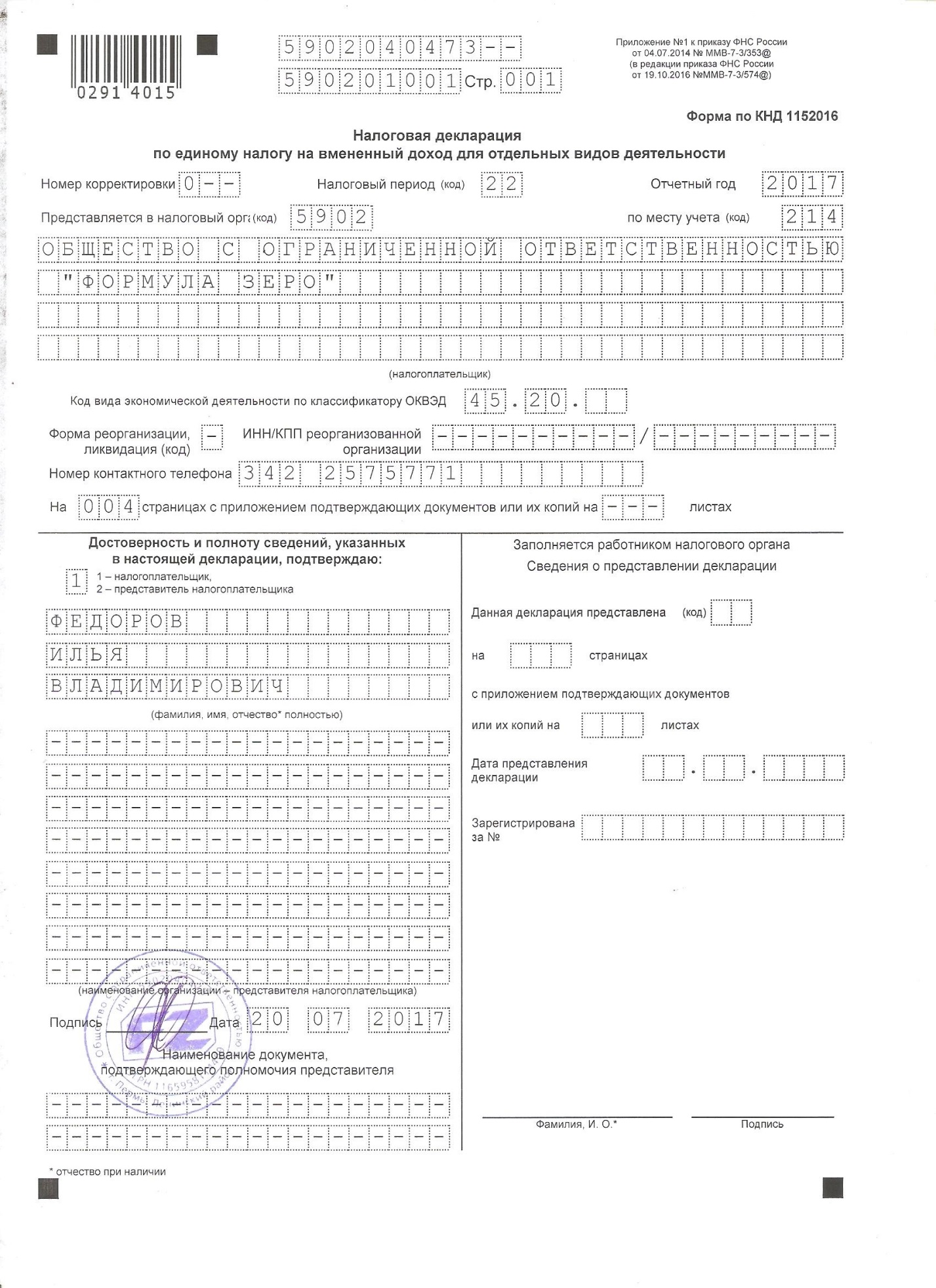

Рассмотрим порядок заполнения налоговой декларации ООО «Формула Зеро» по единому налогу на вмененный доход за II квартал 2017 г.

Налоговая декларация по ЕНВД ООО «Формула Зеро» (Приложение 2) состоит из:

- Титульного листа;

- Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».[43]

Страницы декларации по ЕНВД ООО «Формула Зеро» имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Например, для первой страницы –«001».

Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Декларация ООО «Формула Зеро» по ЕНВД за II квартал 2017 г. подготовлена с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов.

При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП).[44]

При заполнении Титульного листа главный бухгалтер ООО «Формула Зеро» указывает:

- ИНН - 5902040473, а также КПП - 590201001, который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется Декларация;

- номер корректировки - «0», т.к. декларация предоставляется первично (при представлении уточненной Декларации - указывается номер корректировки (например, «1», «2» и так далее);[45]

- налоговый период - 22, т.к. представляется за II квартал;

- отчетный год - 2017;

- код налогового органа, в который представляется Декларация - 5902;

- код места представления Декларации по месту учета налогоплательщика - 214, т.к. представляется по месту нахождения организации;

- полное наименование организации в соответствии с ее учредительными документами;

- код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) - 45.20;

- номер контактного телефона налогоплательщика - 83422575771;

- количество страниц, на которых составлена Декларация - 4;

- количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации - ставится прочерк.

В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается«1», т.к. достоверность и полнота сведений подтверждается руководителем ООО «Формула Зеро», далее построчно полностью указывается фамилия, имя, отчество руководителя организации - Федоров Илья Владимирович. Проставляется личная подпись руководителя организации и дата подписания - 20.07.2017 г.

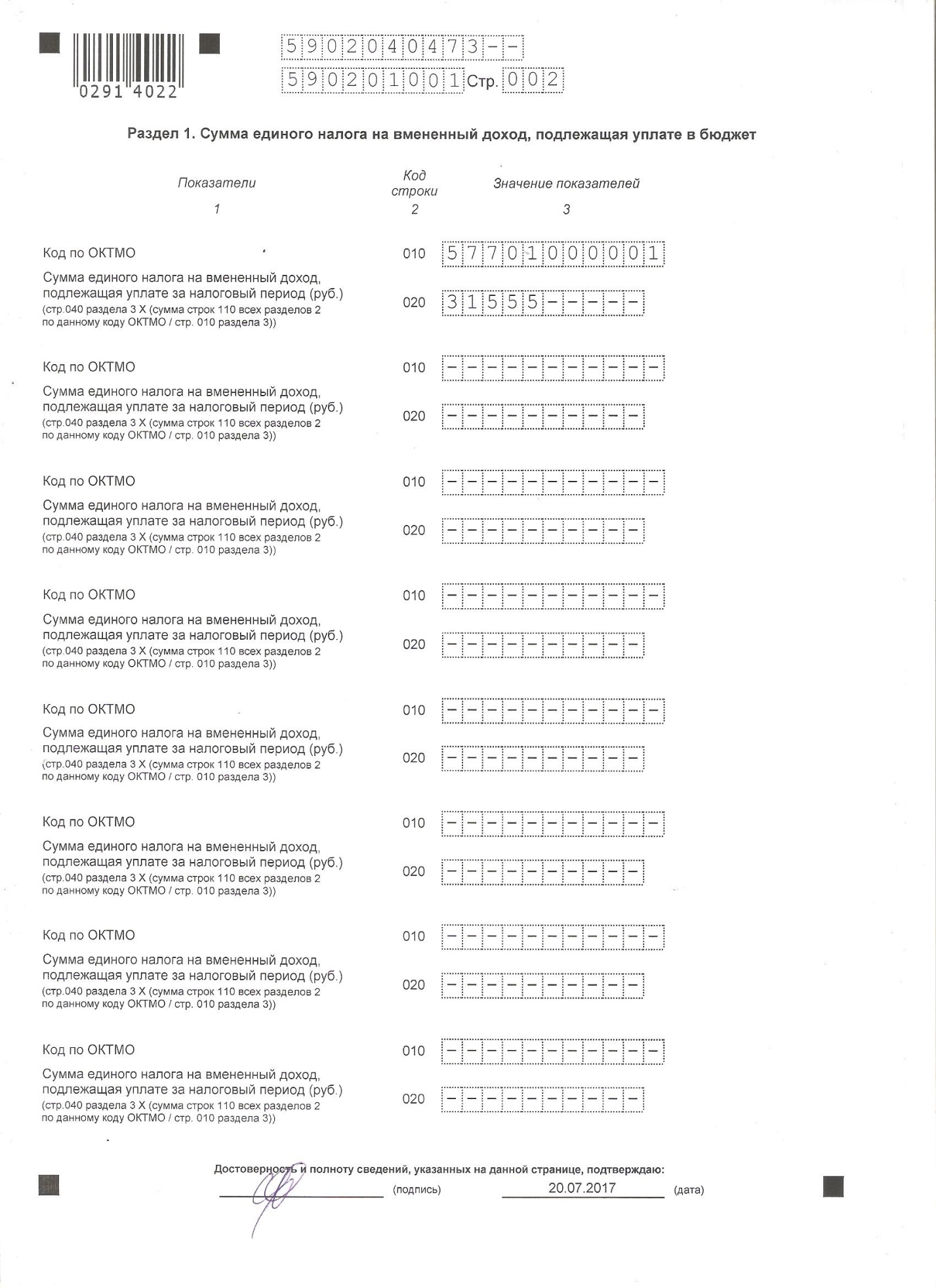

В разделе 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет» декларации по ЕНВД указывается:

по строке 010 - код по ОКТМО муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика ЕНВД) - 57701000001.

Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040 раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 Декларации.[46]

Сведения, указанные в разделе 1 Декларации, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписью руководителя ООО «Формула Зеро» и проставляется дата подписания данного раздела - 20.07.2017 г.

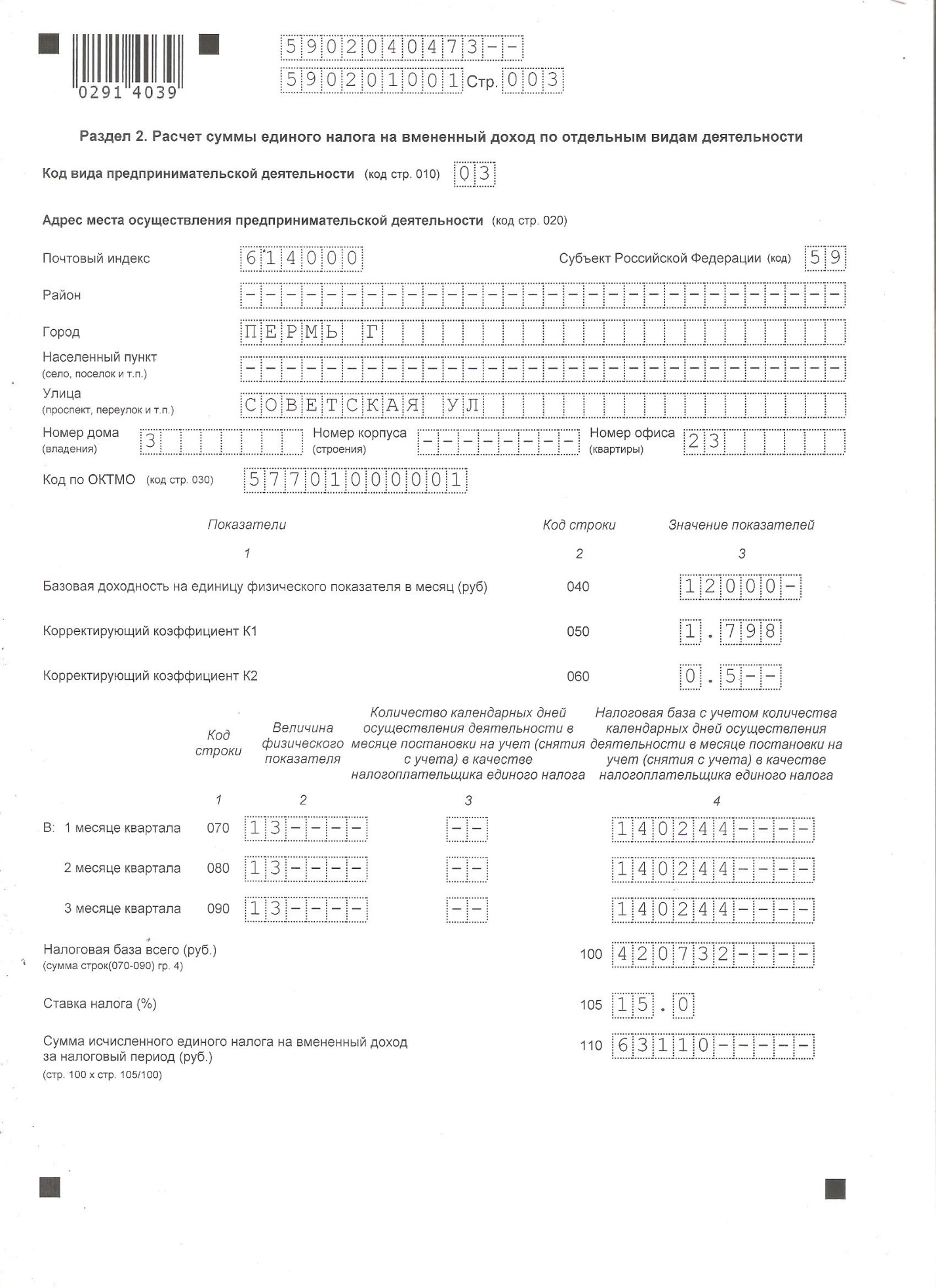

Раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» Декларации заполняется отдельно по каждому виду осуществляемой им предпринимательской деятельности.[47] У ООО «Формула Зеро» один вид деятельности, поэтому заполняется один раз.

В разделе 2 указывается:

- по строке 010 - код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации - 03;

- по строке 020 - полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 - 614000, г. Пермь, ул. Советская, 3, офис 23;

- по строке 030 - код по ОКТМО места осуществления деятельности - 57701000001;

- по строке 040 - значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности - 12000;

- по строке 050 - значение установленного на календарный год коэффициента-дефлятора К1 - 1,798;

- по строке 060 - значение корректирующего коэффициента базовой доходности К2 - 0,5;

- по строкам 070 - 090:

- в графе 2 - значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода - 13;

- в графе 3 - ставятся прочерки, т.к. месяц отработан полностью;

- в графе 4 - налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090) - 140244.

- по строке 100 - налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070 - 090) гр. 4) - 420732;

- по строке 105 - ставка налога в размере 15%;

- по строке 110 - сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x стр. 105 / 100) - 63110.

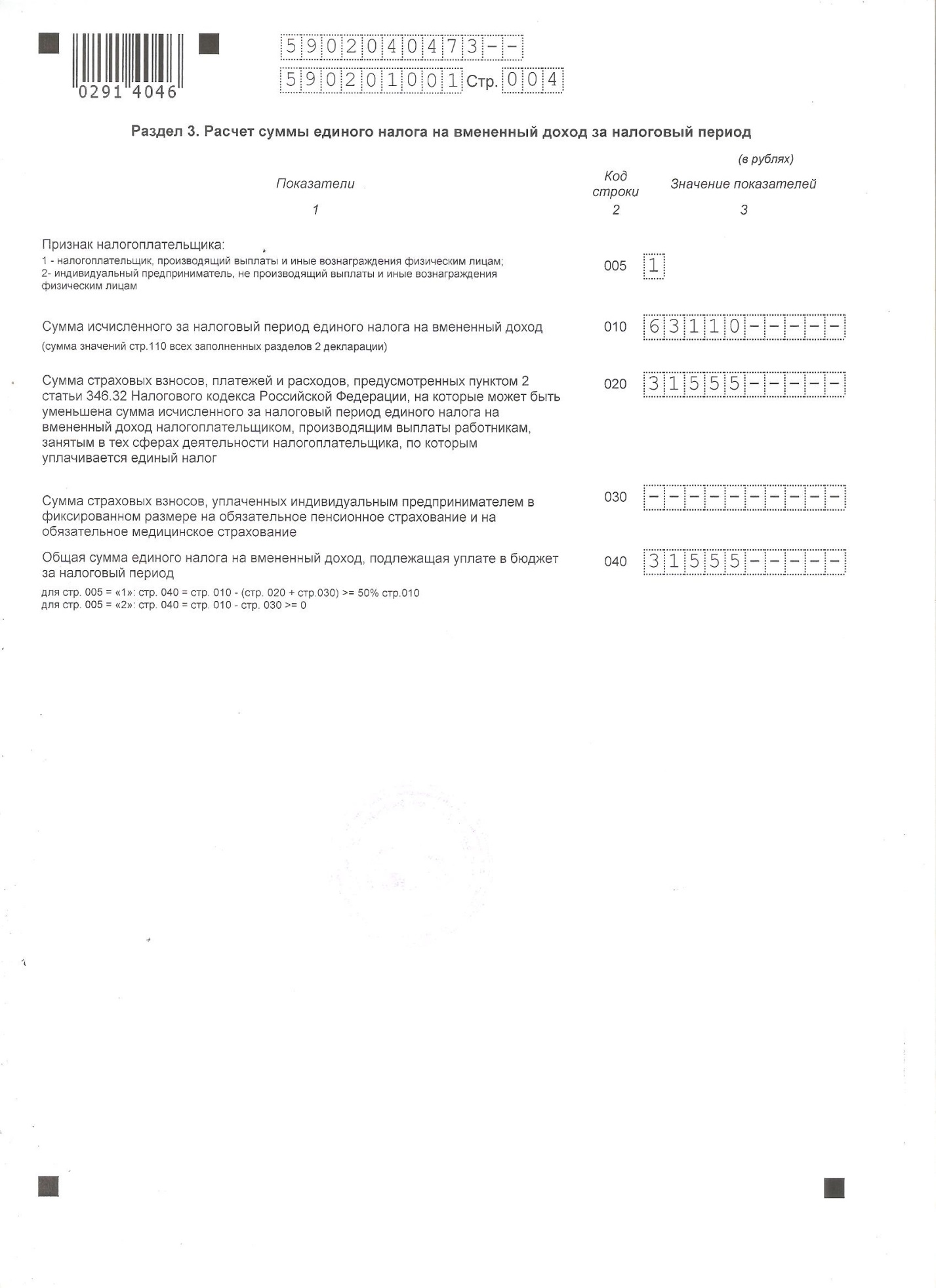

В разделе 3 «Расчет суммы единого налога на вмененный доход за налоговый период» указывается:

- по строке 005 - признак налогоплательщика - 1, т.к. ООО «Формула Зеро» производит выплаты и иные вознаграждения физическим лицам, занятым в сфере деятельности организации, по которым уплачивается единый налог;

- по строке 010 - сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 Декларации - 63110;

- по строке 020 - сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 Кодекса, на которые может быть уменьшена сумма исчисленного за налоговый период ЕНВД в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог - 31555;

- по строке 040 - общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период - 31555.

Значение данного показателя определяется как разность значений показателей строк 010 и 030, но значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

Данная декларация была представлена налоговому органу посредством почтового отправления с описью вложения, в сроки, установленные налоговым законодательством РФ, т.е. до 20.07.2017 г. включительно.

Актуальные проблемы составления и представления налоговых деклараций ООО «Формула Зеро» и рекомендации по их совершенствованию

В компании ООО «Формула Зеро» ведение налогового учета, в том числе составление и представление налоговых деклараций, в целом соответствует существующему налоговому законодательству РФ.

Автором были рассмотрены и изучены налоговые декларации данной организации. В результате анализа были выявлены небольшие недостатки по составлению и представлению налоговых деклараций.

Налоговые декларации в ООО «Формула Зеро» представляются на бумажном носителе через почтовое отправление либо лично директором (или через уполномоченного представителя данной организации).

В случае, когда данная организация представляет отчетность посредством почтовых отправлений, одной из наиболее частых ошибок является направление налоговых деклараций письмом без описи вложения, а обычным заказным письмом. В таком случае ООО «Формула Зеро» рискует попасть в ситуацию, когда письмо налоговый орган не получит и будет наложен штраф. Квитанция отделения почтовой связи в данном случае не освободит от ответственности, так как из неё не следует, что содержимом отправления является именно необходимая форма отчетности.

Направление декларации заказным письмом (с приложением квитанции почтовой связи и уведомления о вручении) не подтверждает факт отправки организацией декларации. Организацией не соблюден порядок направления деклараций почтовым отправлением, установленный п. 2 ст. 80 НК РФ, а именно: «отсутствует опись вложения».

В случае, когда организация представляет налоговые декларации лично в налоговый орган, необходимо требовать у сотрудника налогового органа, принимающего декларацию, проставить на копии налоговой декларации отметку о принятии декларации с указанием даты. Автор рекомендует это делать, т.к. при текущем уровне документооборота в налоговых инспекциях декларации зачастую теряются, что может впоследствии обернуться для ООО «Формулы Зеро» штрафными санкциями.

В настоящее время большинство организаций перешли на электронный способ представления налоговых деклараций. Автор рекомендует данной организации также перейти на этот способ, заключив договор с оператором ЭДО, т.к. представление отчетности в электронном виде по телекоммуникационным каналам связи позволяет более оперативно осуществлять обмен информацией между налогоплательщиком и налоговым органом. Отчетность становится более достоверной, так как программа, которая используется для формирования файлов с отчетностью, позволяет проверять их на наличие арифметических и логических ошибок.

Руководству ООО «Формула Зеро» автор также рекомендует проводить постоянное повышение квалификации работников бухгалтерии, направляя их на различные семинары и консультации.

Данные мероприятия позволят повысить производительность их труда, экономить денежные средства организации, избегая штрафов и нарушений, а это в свою очередь улучшит работу организации в целом.

ЗАКЛЮЧЕНИЕ

Подведя итоги написанной работы, можно сделать вывод, что поставленная перед нами цель достигнута, задачи решены.

В настоящей курсовой работе были изучены сущность, теоретические основы заполнения и представления налоговых деклараций, рассмотрены правила заполнения такого вида налоговой декларации, как декларация по ЕНВД на примере организации ООО «Формула Зеро», деятельность которого связана с предоставлением услуг по техническому обслуживанию и ремонту автотранспортных средств, были выявлены актуальные проблемы представления и составления налоговой декларации и сформированы предложения по их совершенствованию.

В рамках изучения теоретических аспектов налоговой декларации в налоговом учете установлено:

- налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и о других данных, служащих основанием для исчисления и уплаты налога;

- она представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком в налоговый орган по месту учета налогоплательщика по установленной форме вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации;

- налоговая декларация может представляться либо на бумажном носителе, либо в электронной форме;

- при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию;

- если налогоплательщик несвоевременно подал либо по каким-то причинам вообще не подал налоговую декларацию, налоговые органы могут привлечь ее к ответственности в виде штрафа, а также приостановят операции по счетам в банке.

- налоговая декларация состоит из следующих составных частей: титульного листа, разделов по расчету сумм налога, разделов (приложений), содержащих данные об отдельных показателях, используемых при исчислении налога (при необходимости).

В рамках изучения практических аспектов налоговой декларации в налоговом учете установлено:

- ведение налогового учета ООО «Формула Зеро» осуществляется силами штатного главного бухгалтера;

- организация ООО «Формула Зеро» представляет налоговые декларации в налоговые органы на бумажном носителе через почтовое отправление либо лично директором (или через уполномоченного представителя данной организации);

- ведение налогового учета, в том числе составление и представление налоговых деклараций, в целом соответствует существующему налоговому законодательству РФ.

Автором были выявлены небольшие недостатки по составлению и представлению налоговых деклараций в данной организации, а также предложены способы их устранения.

Рекомендованные мероприятия по устранению выявленных нарушений, пусть и небольших, обеспечат своевременность представления деклараций в налоговые органы, избегая ошибок и штрафов, а также позволят улучшить работу ООО «Формула Зеро» в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бондарева Н.А. Интернет-курс по дисциплине «Налоговый учет и отчетность» / Н.А. Бондарева. - Московский финансово-промышленный университет «Университет», 2012

- Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) // Сайт Федеральной налоговой службы. URL: https://www.nalog.ru/rn77/taxation/taxes/envd/. (Дата обращения: 03-06.10.2017);

- Информация о компании // База данных "Контрагент": Отчетность компаний. URL: https://www.k-agent.ru/catalog/5902040473-1165958114409. (Дата обращения: 05.10.2017);

- Информация о юридических лицах и индивидуальных предпринимателях// РусПрофайл. URL: http://www.rusprofile.ru/id/10751676. (Дата обращения: 06.10.2017);

- Как плательщику ЕНВД уменьшить налог на сумму страховых взносов? // Интернет-ресурс для бухгалтеров BUH.RU. URL: https://buh.ru/news/uchet_nalogi/47038. (Дата обращения: 02.10.2017);

- Камышева Н. Декларация по ЕНВД за 2 квартал 2017: инструкция для ИП и не только / Н. Камышева // Клерк.ру - все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/464064. (Дата обращения: 02-04.10.2017);

- Марчева И.А. Налоги и налогообложение: учебно-методическое пособие. - Нижний Новгород: Нижегородский госуниверситет, 2015. – 122 с.;

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) - статья 76, 80,81, 83, 119;

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) - статья 346.29;

- Налоговая декларация // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalogovaya_deklaratsiya.html?sphrase_id=1081270. (Дата обращения: 23-24.09.2017);

- Налоги и налогообложение: учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина; под общ. ред. В.Ф. Тарасовой. - 3-е изд., перераб. - М.: КНОРУС, 2016. - 496с.;

- Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. - Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2014 - 388 с.;

- Налоговая декларация: что это такое и как заполнять документ // Финансовый базис: актуальные новости из мира экономики. URL: http://finbazis.ru/nalogovaya-deklaraciya-chto-eto-takoe-i-kak-zapolnyat-dokument. (Дата обращения: 16.09.2017, 19.09.2017);

- Перова А. Подача уточненной декларации. А стоит ли? / А. Перова // Бухгалтерия.ру - Информационное издание. URL: http://www.buhgalteria.ru/article/n44981?sphrase_id=670688. (Дата обращения: 24.09.2017);

- Представление налоговой и бухгалтерской отчётности // Сайт ФНС России. URL: https://www.nalog.ru/rn77/taxation/submission_statements/. (Дата обращения: 22.09.2017, 25.09.2017);

- Приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016) «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме»;

- Приказ Минэкономразвития России от 03.11.2016 № 698 «Об установлении коэффициентов-дефляторов на 2017 год» (Зарегистрировано в Минюсте России 17.11.2016 № 44353);

- Приложение 1 к решению Пермской городской Думы от 29.11.2005 № 200, в ред. решений Пермской городской Думы от 27.11.2007 № 273, от 28.10.2008 № 337, от 19.11.2013 № 252;

- Сильвестрова Т. Ответственность за несвоевременное представление налоговой декларации // Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений. - 2017. - № 5. –80 с.;

- Центр кузовного ремонта в Перми. URL:http://formulazero.ru. (Дата обращения: 06.10.2017).

Приложение 1.

Уведомление о постановке на учет российской организации

Уведомление о постановке на учет российской организации

в налоговом органе

Приложение 2.

Налоговая декларация по ЕНВД ООО «Формула Зеро» за II квартал 2017 г.

-

Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 64 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017) - статья 80 ↑

-

Марчева И.А. Налоги и налогообложение: учебно-методическое пособие. – Нижний Новгород: Нижегородский госуниверситет, 2015. – 21 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017) - статья 80 ↑

-

Налоги и налогообложение : учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина, Л.Н. Семыкина ; под общ.ред. В.Ф. Тарасовой. — 3-е изд., перераб. — М.: КНОРУС, 2016. — 13 с. ↑

-

Бондарева Н.А. Интернет-курс по дисциплине «Налоговый учет и отчетность» / Н.А. Бондарева. - Московский финансово-промышленный университет «Университет», 2012 ↑

-

Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 70 с. ↑

-

Бондарева Н.А. Интернет-курс по дисциплине «Налоговый учет и отчетность» / Н.А. Бондарева. - Московский финансово-промышленный университет «Университет», 2012 ↑

-

Налоговая декларация // Бухгалтерский учет. Налоги. Аудит. URL:https://www.audit-it.ru/terms/taxation/nalogovaya_deklaratsiya.html?sphrase_id=1081270. (Дата обращения: 23.09.2017) ↑

-

Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 65 с. ↑

-

Представление налоговой и бухгалтерской отчётности // Сайт ФНС России. URL: https://www.nalog.ru/rn77/taxation/submission_statements/. (Дата обращения: 22.09.2017, 25.09.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) - статья 80 ↑

-

Налоговая декларация // Бухгалтерский учет. Налоги. Аудит. URL:https://www.audit-it.ru/terms/taxation/nalogovaya_deklaratsiya.html?sphrase_id=1081270. (Дата обращения: 23.09.2017) ↑

-

Представление налоговой и бухгалтерской отчётности // Сайт ФНС России. URL: https://www.nalog.ru/rn77/taxation/submission_statements/. (Дата обращения: 22.09.2017, 25.09.2017) ↑

-

Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 67 с. ↑

-

Представление налоговой и бухгалтерской отчётности // Сайт ФНС России. URL: https://www.nalog.ru/rn77/taxation/submission_statements/. (Дата обращения: 22.09.2017, 25.09.2017) ↑

-

Налоговая декларация: что это такое и как заполнять документ // Финансовый базис: актуальные новости из мира экономики. URL: http://finbazis.ru/nalogovaya-deklaraciya-chto-eto-takoe-i-kak-zapolnyat-dokument. (Дата обращения: 16.09.2017, 19.09.2017) ↑

-

Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 65-66 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017) - статья 80 ↑

-

Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 66 с. ↑

-

Налоговая декларация // Бухгалтерский учет. Налоги. Аудит. URL:https://www.audit-it.ru/terms/taxation/nalogovaya_deklaratsiya.html?sphrase_id=1081270. (Дата обращения: 24.09.2017) ↑

-

Налоговая декларация // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalogovaya_deklaratsiya.html?sphrase_id=1081270. (Дата обращения: 24.09.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017) - статья 81 ↑

-

Перова А. Подача уточненной декларации. А стоит ли? / А. Перова // Бухгалтерия.ру - Информационное издание. URL: http://www.buhgalteria.ru/article/n44981?sphrase_id=670688. (Дата обращения: 24.09.2017) ↑

-

Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2014 – 69 с. ↑

-

Налоговая декларация // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalogovaya_deklaratsiya.html?sphrase_id=1081270. (Дата обращения: 24.09.2017) ↑

-

Перова А. Подача уточненной декларации. А стоит ли? / А. Перова // Бухгалтерия.ру - Информационное издание. URL: http://www.buhgalteria.ru/article/n44981?sphrase_id=670688. (Дата обращения: 24.09.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017) - статья 119 ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017) - статья 76 ↑

-

Сильвестрова Т. Ответственность за несвоевременное представление налоговой декларации // Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений. - 2017. - № 5. –35 с.; ↑

-

Налоговая декларация: что это такое и как заполнять документ // Финансовый базис: актуальные новости из мира экономики. URL: http://finbazis.ru/nalogovaya-deklaraciya-chto-eto-takoe-i-kak-zapolnyat-dokument. (Дата обращения: 16.09.2017, 19.09.2017) ↑

-

Налоговая декларация: что это такое и как заполнять документ // Финансовый базис: актуальные новости из мира экономики. URL: http://finbazis.ru/nalogovaya-deklaraciya-chto-eto-takoe-i-kak-zapolnyat-dokument. (Дата обращения: 19.09.2017) ↑

-

Марчева И.А. Налоги и налогообложение: учебно-методическое пособие. - Нижний Новгород: Нижегородский госуниверситет, 2015. – 21 с. ↑

-

Информация о юридических лицах и индивидуальных предпринимателях // РусПрофайл. URL: http://www.rusprofile.ru/id/10751676. (Дата обращения: 06.10.2017) ↑

-

Информация о компании // База данных "Контрагент": Отчетность компаний. URL: https://www.k-agent.ru/catalog/5902040473-1165958114409. (Дата обращения: 05.10.2017) ↑

-

Центр кузовного ремонта в Перми. URL: http://formulazero.ru. (Дата обращения: 06.10.2017) ↑

-

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) // Сайт Федеральной налоговой службы. URL: https://www.nalog.ru/rn77/taxation/taxes/envd/. (Дата обращения: 03.10.2017) ↑

-

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) // Сайт Федеральной налоговой службы. URL: https://www.nalog.ru/rn77/taxation/taxes/envd/. (Дата обращения: 05.10.2017) ↑

-

Приказ Минэкономразвития России от 03.11.2016 № 698 «Об установлении коэффициентов-дефляторов на 2017 год» (Зарегистрировано в Минюсте России 17.11.2016 № 44353) ↑

-

Приложение 1 к решению Пермской городской Думы от 29.11.2005 № 200, в ред. решений Пермской городской Думы от 27.11.2007 № 273, от 28.10.2008 № 337, от 19.11.2013 № 252 ↑

-

Как плательщику ЕНВД уменьшить налог на сумму страховых взносов? // Интернет-ресурс для бухгалтеров BUH.RU. URL: https://buh.ru/news/uchet_nalogi/47038. (Дата обращения: 02.10.2017) ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.10.2017) - статья 346.29 ↑

-

Приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016) «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» ↑

-

Приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016) «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» ↑

-

Камышева Н. Декларация по ЕНВД за 2 квартал 2017: инструкция для ИП и не только / Н. Камышева // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/464064. (Дата обращения: 02-04.10.2017) ↑

-

Приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016) «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» ↑

-

Камышева Н. Декларация по ЕНВД за 2 квартал 2017: инструкция для ИП и не только / Н. Камышева // Клерк.ру – все о бухгалтерском учете, менеджменте, налоговом праве, банках, 1С и программах автоматизации. URL: http://www.klerk.ru/buh/articles/464064. (Дата обращения: 03.10.2017) ↑

- Осуществление предпринимательской деятельности с участием иностранных инвестиций (Теоретические аспекты предпринимательской деятельности с учетом иностранного капитала)

- Авторское право (ОБЩИЕ ПОЛОЖЕНИЯ АВТОРСКОГО ПРАВА.)

- Понятие и виды наследования (Основные понятия наследования)

- Защита права собственности (Общие положения о праве собственности)

- Виды договоров (Понятие и значение договоров в гражданском праве)

- Понятие и виды наследования. Общая правовая характеристика наследования

- Диагностика и совершенствование организационной культуры организации (Понятие и сущность организационной культуры)

- Правосубъектность потребительского кооператива (Правовое регулирование создания и прекращения потребительского кооператива)

- Статус нотариуса (Характеристика основных элементов правового статуса российского нотариуса)

- Проектирование маршрутизации в трех двухуровневых сетях с использованием протокола маршрутизации EIGRP

- Учет наличных денежных средств в кассе предприятия (Нормативное регулирование обращения с денежной наличностью.)

- Франчайзинг как особый вид вертикальных ограничений на примере мировой сети квестов LOST с полным погружением