Налоговая декларация в налоговом учете (Актуальные проблемы)

Содержание:

Введение

Государство по своей сути является сложной системой. Особое место в управлении занимает государственное регулирование экономики. Государство воздействует на экономическую среду посредством применения различных инструментов. Одним из них являются налоги.

Тема налогообложения как инструмента регулирования экономики достаточно актуальна. Стоит отметить, что эта тема была актуальна во все времена и эпохи. Ведь денежные отношения существуют издавна. Всем знакомо, что еще на Древней Руси население подвергалось денежным сборам, организованным государственным аппаратом. Развитие этих отношений влияет так же развитие экономики в целом. Воздействуя на систему налогообложения, внося поправки в действующее законодательство, Государство регулирует распределение доходов.

Налоговый учет – одна из важнейших обязанностей налогоплательщиков. Его основная цель – сбор и обобщение информации для расчета налогооблагаемой базы. Это один из важнейших этапов налогообложения. Налоговая декларация является унифицированной формой отражения результатов налогового учета.

Таким образом, исследование налоговой декларации в налоговом учете является важным аспектом для понимания сущности налогообложения. Следовательно, актуальность данной проблемы не вызывает сомнений.

Данная тема была выбрана в связи с тем, что знание теоретических основ налогообложения и порядка налогового учета, как одного из главных аспектов финансовой деятельности организаций, безусловно, необходимо в деятельности менеджера. Специалист данной сферы должен четко понимать, каким образом устроена финансовая и налоговая система, какие правила необходимо знать при ведении налогового учета и составления налоговой декларации. Еще одним важным фактом является и то, что знание основ налогового учета впоследствии поможет осуществлять грамотное управление организацией.

Целью курсовой работы является комплексное изучение налогового учета и налоговой декларации.

В соответствии с данной целью были сформулированы следующие задачи:

- Изучение теоретических основ налогового учета;

- Изучение налоговой декларации, как одного из инструментов налогового учета;

- Анализ основных проблем представления налоговой декларации.

Предметом исследования является изучение налоговой декларации, как инструмента налогового учета. Объектом исследования являются финансы и управление ими.

Цель и задачи курсовой работы позволили сформировать следующую структуру исследования: введение, три части, в которых рассматриваются основные аспекты изучаемой темы в соответствии с поставленными задачами, а также заключение.

Теоретической и методологической основой курсовой работы являются труды различных ученых и исследователей, а также различные нормативные правовые акты, такие как: Конституция РФ, Налоговый кодекс РФ и др.

1. Теоретические и методологические основы налогового учета

1.1. Понятие и функции налогового учета

Государство регулирует экономику во всех экономических системах. При этом существует несколько инструментов воздействия государства на экономику, которые можно подразделить на две группы: административные и экономические. Подробнее рассмотрим их в таблице 1 [на основе 14].

Таблица 1

Инструменты экономического регулирования экономики

|

Инструменты |

Административные |

Экономические |

|

Характеристика |

Основываются на силе государственной власти и регулируются законодательством. Методы воздействия:

|

При помощи различных средств (например, дисконтная политика, осуществляемая Центральным банком), государство влияет на соотношение величины спроса и предложения, а так же распределяет денежные средства. Методы:

|

В соответствии с темой данной курсовой работы наибольший интерес представляют административные инструменты, а именно налоговый учет.

Существует много различных определений данного понятия. Подробнее с ними познакомимся в таблице 2.

Таблица 2

Определения термина «финансы» различных источников

|

№ п/п |

Определение |

Источник |

|

11. |

Система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством |

Налоговый Кодекс РФ [2] |

|

22. |

Упорядоченная система сбора, регистрации и обобщения информации, необходимая для обеспечения эффективного и прозрачного процесса расчета налогов в их взаимосвязи и составления налоговой отчетности в установленном законодательством порядке |

Налоговый учет и отчетность. Краткий курс [4] |

|

33. |

Система регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, которые приводят к возникновению доходов или расходов или каких-либо иных показателей, характеризующих налоговую базу по любому налогу и учитываемых при исчислении налоговой базы текущего или будущих периодов в порядке, определенном положениями НК РФ. |

Экономико-правовой бюллетень [5] |

Таким образом, следует отметить, что налоговый учет принято понимать согласно определению, приведенному в Налоговом кодексе РФ. Однако существуют и другие мнения, определения. Они и были приведены в таблице 2.

Анализ различных определений термина дает понять, что налоговый учет – это прежде всего система сбора и обработки информации для определения налоговой базы.

Так же из этих определений можно выделить и главные функции налогового учета:

- Фискальная

- Информационная

- Контрольная

Подробнее рассмотрим их в таблице 3 [на основании 8].

Таблица 3

Функции налогового учета

|

№ п/п |

Функция |

Характеристика |

|

Фискальная |

Обеспечивает реализацию государственных задач наполняемости бюджета |

|

|

Информационная |

|

|

|

Контрольная |

Через разработку специальных форм и расчетов (декларации и их положения, счета-фактуры и др.) налоговые органы осуществляют контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств |

Выполнение функций налогового учета способствует достижению трех важных целей [на основании 8]:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Из этого следует, что налоговый учет служит инструментом отражения финансовых отношений между налогоплательщиками и государством. Он должен обеспечить прозрачность всех операций, связанных с деятельностью налогоплательщика, и его финансового положения. Необходимость налогового учета определена тем, что система бухгалтерского учета недостаточна для определения налогооблагаемой базы.

Налоговый и бухгалтерский учет существенно отличаются друг от друга, но в то же время это две взаимосвязанные учетные системы.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Таким образом, основными этапами бухгалтерского учета являются сбор, регистрация и обобщение информации [20].

Сбор и регистрация информации осуществляются путем документирования хозяйственных операций, производимых в организациях. Первичные документы обеспечивают сплошное и непрерывное отражение хозяйственной деятельности организаций в бухгалтерском учете. Этап обобщения информации, содержащейся в первичных учетных документах, заключается в ее накоплении и систематизации в регистрах бухгалтерского учета с помощью бухгалтерских счетов и двойной записи. Информация о хозяйственных операциях, произведенных организацией за определенный период времени, из регистров бухгалтерского учета переносится в сгруппированном виде в бухгалтерские отчеты [20].

Налоговый учет, как правило, состоит только из этапа обобщения информации. Сбор и регистрация информации путем ее документирования осуществляется в системе бухгалтерского учета.

Более подробно организацию и ведение налогового учета рассмотрим далее.

1.2. Организация и ведение налогового учета

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

В отличие от бухгалтерского учета, где правила ведения учета имущества, доходов и расходов регламентированы соответствующими ПБУ и Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, для ведения налогового учета не установлены жесткие стандарты. Налоговый кодекс РФ предоставляет налогоплательщику право самостоятельно разработать систему налогового учета в соответствии с его целью, которая состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций и в обеспечении пользователей информацией для контроля правильности исчисления, полноты и своевременности уплаты в бюджет налога [13].

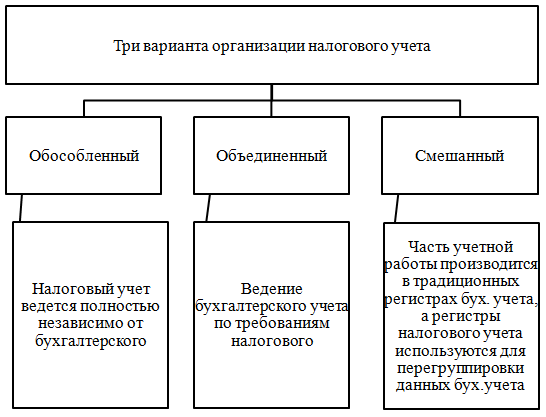

Возможны три варианта ведения налогового учета, подробнее рассмотрим их на рисунке 3 [на основании 13].

Рис.3. Три варианта организации налогового учета

Следует отметить, что при создании автономной системы налогового учета, не связанной с бухгалтерским учетом, каждая хозяйственная операция отражается в соответствующем регистре налогового учета. Использование такой системы налогового учета приведет к значительному увеличению расходов на ведение учета, поскольку одни и те же операции будут фиксироваться дважды: в налоговом и бухгалтерском учете.

Что касается создания системы налогового учета на основе данных бухгалтерского учета, то данный способ ведения налогового учета менее трудоемок и в силу этого более целесообразен для применения. Он согласуется с нормами ст.313 НК РФ. Данная статья устанавливает, что исчисление налоговой базы по итогам каждого отчетного (налогового) периода производится на основе данных налогового учета, если гл.25 НК РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учета. Отсюда можно сделать вывод, что в тех случаях, когда правила бухгалтерского и налогового учета совпадают, исчисление налоговой базы можно проводить на основе данных бухгалтерского учета[18].

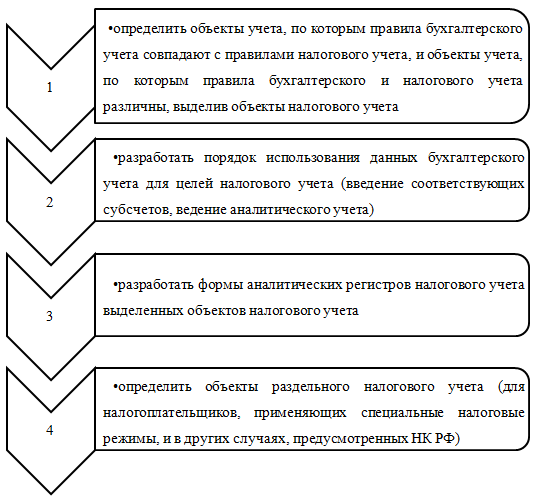

При разработке системы налогового учета, основанной на данных бухгалтерского учета, необходимо выполнить несколько обязательных этапов. Подробнее рассмотрим их на рисунке 2 [на основании 18].

Рис.2. Этапы разработки системы налогового учета при объединенном варианте ведения налогового учета

Таким образом, важно отметить, что возможность применения правил налогового учета в бухгалтерском учете позволит минимизировать различия в бухгалтерском и налоговом учете и максимально использовать данные бухгалтерского учета для расчета налоговой базы по налогу на прибыль.

Например, в налоговом учете (как и в бухгалтерском учете) организациям предоставлено право выбора способа оценки материально - производственных запасов при их выбытии. Поэтому организации могут установить в учетной политике для целей налогообложения и для целей бухгалтерского учета единый способ оценки.

Далее подробно разберем нюансы формирования налоговой учетной политики.

1.3. Формирование налоговой учетной политики

Большинство налоговых правил закреплено в НК РФ, при этом никакие вольности в порядке налогообложения не допускаются. Однако для некоторых ситуаций такие правила не установлены, и Налоговый кодекс прямо предписывает налогоплательщикам их разработать и закрепить в учетной политике для целей налогообложения. А для отдельных операций он предусматривает варианты учета, из которых нужно выбрать подходящий. Как раз эти задачи (разработки и выбора) и решает налоговая политика организации [на основании 2].

Все налогоплательщики должны вести налоговый учет в специальных регистрах. Налоговый учет организуется своими силами, а порядок его ведения закрепляется в учетной налоговой политике [2; ст. 313]. Регистры налогового учета, в которых ведется учет, тоже разрабатываются самостоятельно, поскольку налоговые органы устанавливать обязательные учетные формы не вправе.

Регистры налогового учета представляют собой табличные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ и правилами составления декларации [2].

НК РФ не содержит перечня налоговых регистров, необходимых для формирования базы по налогу. Каждая организация разрабатывает регистры сама, поэтому и выглядеть они могут совершенно по-разному. Как правило, это таблицы, из содержания которых понятно, как фирмой формируется налоговая база. Вести регистры налогового учета можно электронно в виде таблиц Excel, в специальной бухгалтерской программе или на бумажных носителях.

За основу при разработке регистров можно взять регистры бухучета и дополнить их всем необходимым, или же создать налоговые регистры «с нуля». В любом случае они должны содержать все строки и графы, необходимые для отражения данных [22].

Налогоплательщик сам решает, какие данные содержат регистры, но существуют и обязательные реквизиты, которые должны включаться в любые виды аналитических регистров налогового учета предприятия. К ним относятся [2;ст. 313]:

- наименование;

- дата составления или период,

- денежное выражение операции, а если возможно, то и натуральное,

- наименование хозопераций,

- подпись (с расшифровкой), ответственного за составление регистра.

В качестве шаблона при разработке документов налогового учета можно использовать и регистры налогового учета, перечень которых был рекомендован налоговой службой в помощь налогоплательщикам еще в 2001 году [3].

Составлять отдельный регистр на каждую строку декларации по налогу на прибыль не требуется. Количество налоговых регистров фирма устанавливает учетной политикой, при условии, что они в полной мере обосновывают данные, указанные в декларации. Налоговики могут привлечь к ответственности за отсутствие только тех регистров, которые предприятию необходимо вести согласно своей учетной политике [3].

Регистры промежуточных расчетов, предусмотренные НК РФ, предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы.

Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в Декларации, то есть их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальные расчеты или в составе обобщающего показателя. [2]

Показатели Регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете. [2]. Рассмотрим регистры промежуточных расчетов в таблице 4 [на основании 2].

Таблица 4

Регистры промежуточных расчетов

|

№ регистра |

Наименование |

|

1 регистр |

расчет Формирование стоимости объекта учета. |

|

2 регистр |

расчет Формирование стоимости объекта учета. |

|

3 регистр |

расчет стоимости списанных сырья и (или) материалов по методу ФИФО (ЛИФО). |

|

4 регистр |

расчет стоимости списанных товаров по методу ФИФО (ЛИФО). |

|

5 регистр |

расчет стоимости сырья / материалов, списанных в отчетном периоде. |

|

6 регистр |

Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату. |

Продолжение Таблицы 4

|

№ регистра |

Наименование |

|

7 регистр |

расчет резерва сомнительных долгов текущего отчетного (налогового) периода. |

|

8 регистр |

Регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату. |

|

9 регистр |

Регистр учета договоров на добровольное страхование работников. |

|

10 регистр |

Регистр учета расходов по добровольному страхованию работников. |

|

11 регистр |

расчет расходов по добровольному страхованию работников текущего периода |

|

12 регистр |

расчет расходов на ремонт текущего отчетного периода. |

|

13 регистр |

расчет расходов на ремонт, учитываемых в текущем и будущих периодах. |

|

14 регистр |

Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам. |

|

15 регистр |

расчет резерва расходов на гарантийный ремонт. |

|

16 регистр |

расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт. |

Впоследствии данные занесенные в налоговые регистры участвуют в расчете налогооблагаемой базы и составлении налоговой декларации. Таким образом, налоговая декларация как бы является результатом налогового учета организации. В следующее главе разберем налоговую декларацию более подробно.

2. Налоговая декларация как инструмент налогового учета

2.1. Понятие и функции налоговой декларации

Как уже отмечалось ранее, налоговый учет – это система сбора и обобщения данных для расчета налогооблагаемой базы. Следующий этап – составление налоговой декларации.

Налоговая декларация представляет собой официальное заявление налогоплательщика о полученных им за определённый период времени доходах, а также о распространяющихся на них налоговых скидках и льготах. Они предоставляется в налоговые органы по специальной форме. На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате [23].

Отсюда можно выделить основные функции налоговой декларации:

- Учетная

- Контрольная

- Информационная

- Функция унификации

Подробнее рассмотрим их в таблице 5[на основании 28].

Таблица 5

Функции налоговой декларации

|

№ п/п |

Функция |

Характеристика |

|

1. |

Учетная |

Учет доходов граждан и организаций |

|

2. |

Контрольная |

Обеспечивает контроль со стороны государства |

|

3. |

Информационная |

Содержит информацию о доходах и распространяющихся на них налоговых скидках и льготах |

|

4. |

Функция унификации |

Приведение данных налогового учета в единую форму |

Что касается последней функции, функции унификации, то она действительно имеет место быть. Так как если форму ведения налогового учета организация может выбрать сама и законодательством он четко не регламентирован, то формы налоговой декларации, предоставляемых в налоговые органы, имеют единый вид, обязательный для всех. Это ускоряет обработку отраженных в налоговой декларации данных.

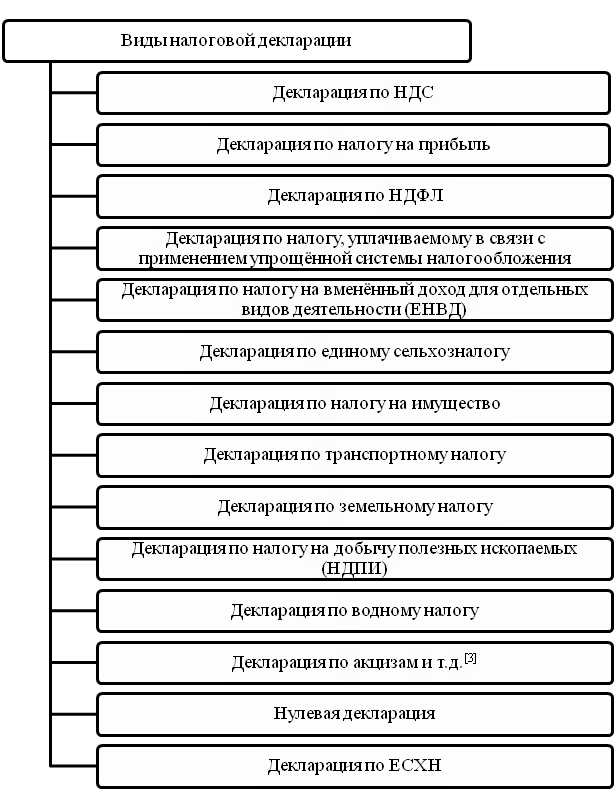

Налоговые декларации могут быть нескольких видов в зависимости от видов декларируемых доходов. Виды налоговой декларации рассмотрим на рисунке 3 [на основании 21].

Рис.3. Виды налоговой декларации по видам декларируемых доходов

Для каждого вида налоговой декларации существует своя форма. Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением [2]:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика;

- сведений, подлежащих включению в налоговую декларацию.

Так же законодательством закреплены вопросы, касающиеся подачи налоговой декларации. Далее поговорим о них более подробно.

2.2. Общие вопросы представления налоговой декларации

Налоговую декларацию должны подавать:

- граждане РФ – частные предприниматели (ИП);

- организации (бюджетные, коммерческие и благотворительные);

- субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.

Предприятия с нулевым доходом не освобождаются от сдачи отчетности [24].

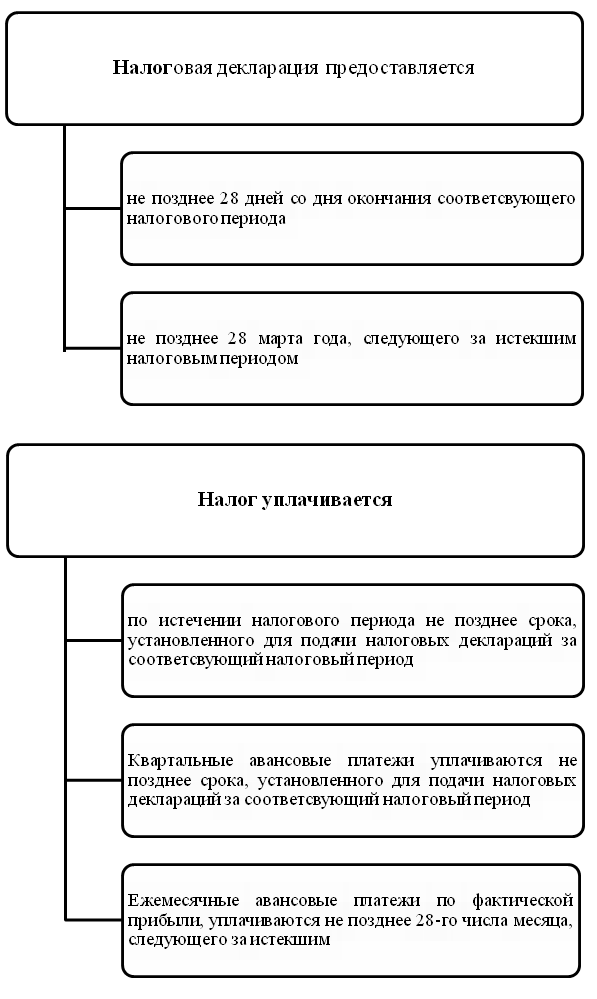

Одним из важных вопросов предоставления налоговой декларации являются сроки ее предоставления. Подробнее рассмотрим на рисунке 4 [2].

Рис.4. Сроки предоставления налоговых деклараций и уплаты налогов

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца [7].

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в установленном законом порядке [2].

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки [26].

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях [26]:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

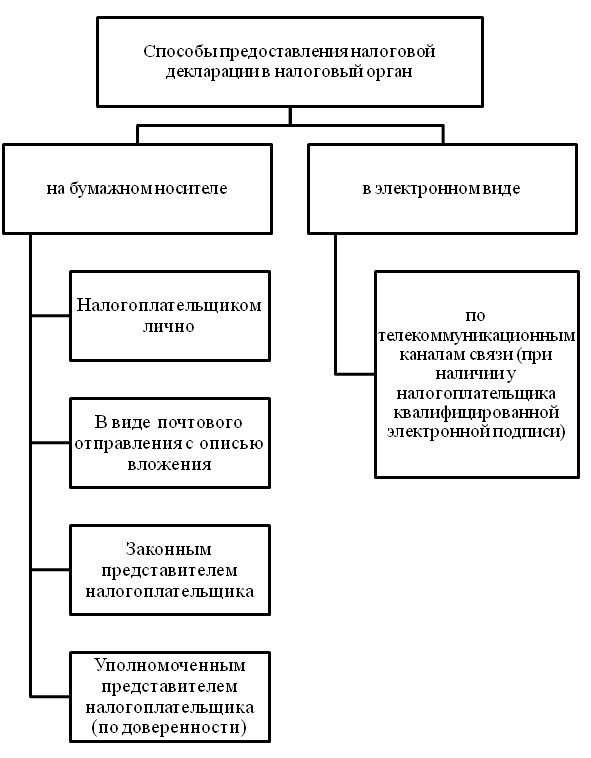

Следует отметить, что налоговая декларация может быть представлена в налоговый орган разными способами. Эти способы отражены на рисунке 5 [2].

Рис.5. Способы представления налоговой декларации

Таким образом, налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Подробнее характеристику данных способов рассмотрим в таблице 6 [на основании 2].

Таблица 6

Характеристика способов представления налоговой декларации

|

Способ представления |

Дата представления |

Способ подтверждения сдачи |

|

Лично или через своего представителя |

Дата фактического представления в налоговый орган |

Отметка налогового органа на копии каждой налоговой декларации с проставлением даты приема |

|

По почте заказным письмом с описью вложения |

Дата отправки почтового отправления с описью вложения |

Почтовая квитанция |

|

По телекоммуникации-онным каналам связи |

Дата отправки по телекоммуникацион-ным каналам связи |

Подтверждение о получении декларации в электронном виде |

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

За несвоевременную сдачу налоговых деклараций предусмотрены штрафы.

Таким образом, можно выделить следующие особенности подачи налоговой декларации [19]:

- Налоговая декларация должна быть подана вовремя в четко определенные законодательством сроки.

- Налоговая декларация не должна содержать исправлений.

- В случае подтверждения неполноты сведений, указанных в налоговой декларации, возможна подача уточненной налоговой декларации.

- Налогоплательщик может самостоятельно выбрать удобный для него способ подачи налоговой декларации.

- Днем представления налоговой декларации считается день ее отправки вне зависимости от способа подачи.

- Предприятия с нулевым доходом не освобождаются от сдачи налоговой декларации. При этом, если предприниматель прибыли не получал, но проводил в это время другие финансовые операции (платил зарплаты, делал закупки или расходовал средства иным образом), то сдача нулевой декларации уже невозможна.

3. Актуальные проблемы представления налоговой декларации

Как уже отмечалось ранее, организации обязаны вести налоговый учет своей деятельности. Еще одним важным обязательством является подача в налоговую инспекцию налоговой декларации. Однако, это обязательно не только для организаций, но и для частных лиц. Отсюда вытекает важность данного вопроса. Логичным будет разобраться, какие в настоящее время существуют проблемы предоставления налоговой декларации.

Условно, можно выделить три основных типа проблем [29]:

- Проблемы при подаче налоговой декларации на бумажном носителе

- Проблемы при подаче налоговой декларации на электронном носителе

- Нарушение сроков подачи налоговой декларации

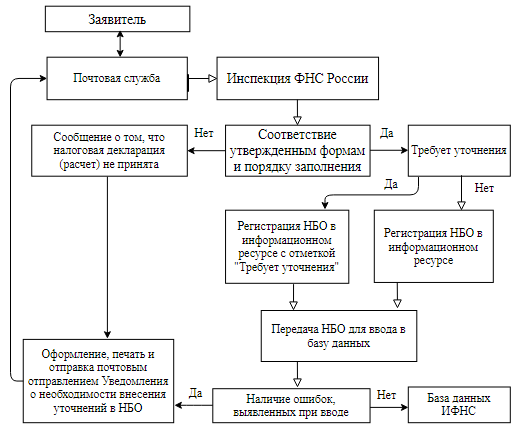

В случае если налогоплательщик представляет отчетность посредством почтовых отправлений, одной из наиболее частых ошибок налогоплательщиков является направление налоговых деклараций письмом без описи вложений, обычным заказным письмом. В таком случае существует риск попасть в ситуацию, налоговый орган письмо не получит, и возникнет штраф за несвоевременное предоставление налоговой декларации. Квитанция отделения почтовой связи в данном случае не освободит от ответственности, так как из нее не следует, что содержимом отправления является именно необходимая форма отчетности. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Организацией не соблюден порядок направления деклараций почтовым отправлением, установленный пунктом 2 статьи 80 НК РФ, а именно: отсутствует опись вложения.

Сотрудник налогового органа, принимающий у налогоплательщика декларацию, должен, по его требованию, на остающихся у него копиях налоговых деклараций проставить отметку о принятии и дату ее представления. Рассмотрим порядок представления налоговой декларации на бумажном носителе по почте на рисунке 6 [на основании 26].

Рис.6. Блок-схема прием налоговой декларации (расчета), представленной на бумажном носителе

Таким образом, следует ни в коем случае не пренебрегать этим правилом - при текущем уровне документооборота в налоговых инспекциях декларации зачастую теряются, что может в последствии обернуться для налогоплательщика штрафными санкциями.

На стадии принятия налоговых деклараций и бухгалтерской отчетности все представленные документы подвергаются визуальному контролю на наличие ряда обязательных реквизитов, а именно [30]:

- полного наименования (Ф.И.О. физического лица, даты его рождения) налогоплательщика;

- идентификационного номера налогоплательщика;

- кода причины постановки на учет (для юридических лиц);

- периода, за который представляются налоговые декларации и бухгалтерская отчетность;

- подписей лиц, уполномоченных подтверждать достоверность и полноту сведений налоговых деклараций и бухгалтерской отчетности налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя.

В случае отсутствия в представленных налоговых декларациях и бухгалтерской отчетности какого-либо из вышеуказанных реквизитов сотрудник отдела работы с налогоплательщиками должен в устной форме предупредить налогоплательщика или его представителя об этом и предложить внести необходимые изменения. Сотрудник налогового органа не вправе отказать в принятии налоговых деклараций и бухгалтерской отчетности, за исключением случая представления вышеуказанных документов не по установленной форме. При отказе налогоплательщика (его представителя) внести необходимые изменения в налоговые декларации и бухгалтерскую отчетность на стадии приема, а также в случае представления налоговых деклараций и бухгалтерской отчетности по почте и отсутствия в них какого-либо из вышеуказанных реквизитов, налоговый орган в трехдневный срок с даты регистрации должен письменно уведомить налогоплательщика о необходимости представления им документа по форме, утвержденной для данного документа. В следующих случаях [30]:

- отсутствия в представленных налогоплательщиком налоговых декларациях и бухгалтерской отчетности какого-либо из вышеуказанных реквизитов;

- имеет место нечеткое заполнение отдельных реквизитов документа, делающее невозможным их однозначное прочтение, заполнение их карандашом, наличие не оговоренных подписью налогоплательщика (руководителя и главного бухгалтера организации-налогоплательщика) или его представителя исправлений;

- составления налоговых деклараций и бухгалтерской отчетности на иных языках, кроме русского;

- несовпадения сведений о постоянно действующем исполнительном органе юридического лица и сведений о руководителе юридического лица, подписавшем налоговую декларацию и бухгалтерскую отчетность, содержащихся в Едином государственном реестре юридических лиц.

В случае непредставления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в установленный законодательством о налогах и сборах срок к нему применяются меры ответственности, предусмотренные НК РФ и КоАП.

По истечении шести дней после установленного законодательством срока представления в налоговый орган налоговых деклараций и бухгалтерской отчетности работники отдела камеральных проверок осуществляют сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации и бухгалтерскую отчетность в соответствующий срок, с данными об их фактическом представлении с использованием автоматизированной системы [23].

По результатам указанной сверки отдел камеральных проверок, в соответствии с правом, предоставленным налоговым органам пунктом 4 статьи 31 НК РФ, вызывает на основании письменного уведомления в налоговый орган налогоплательщиков для дачи пояснений по обстоятельствам, связанным с неисполнением ими законодательства о налогах и сборах (непредставление налоговых деклараций и бухгалтерской отчетности в установленный срок). В данном уведомлении налогоплательщику сообщается о неисполнении им обязанности по представлению в налоговый орган налоговых деклараций и бухгалтерской отчетности, а также указывается на необходимость их представления [23].

По истечении двух недель с момента истечения срока представления соответствующей декларации налоговый орган формирует список налогоплательщиков, не представивших отчетность, а также проекты Решений о приостановлении операций по счетам налогоплательщика. Такого рода Решение подписывается руководителем налогового органа (либо его заместителем) заверяется гербовой печатью и направляется в банк (как правило, по почте) [22].

После получения налоговой декларации она вводится в информационные ресурсы налоговых органов и поступает в отдел камеральных проверок.

Налогоплательщик может попасть в ситуацию, когда налоговый орган отказывает в принятии бухгалтерской и налоговой отчетности организации из-за отсутствия отметки (штампа) территориального органа статистики о представлении ему бухгалтерской отчетности. Такие требования налоговиков не соответствуют законодательству.

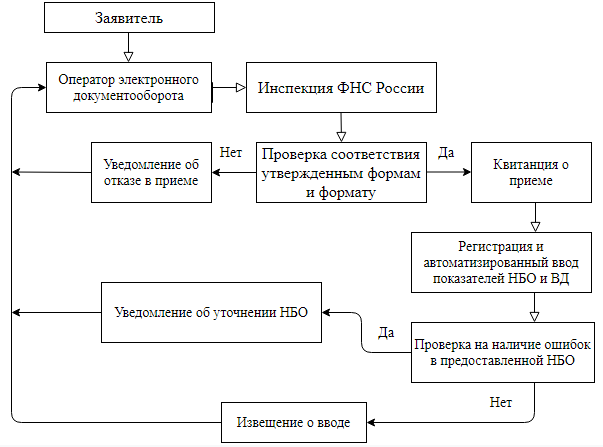

Как уже отмечалось ранее, проблемы могут возникнуть и при предоставлении налоговой декларации в электронном виде. Более подробно процесс представления налоговой декларации в электронной форме рассмотрим на рисунке 7 [на основании 31].

Рис.7. Блок-схема прием налоговой декларации (расчета), представленной в электронной форме

Право выбора способа подачи бухгалтерской и налоговой отчетности остается за налогоплательщиком. В последнее время официальные органы проводят большую агитационную работу по переходу налогоплательщиков на подачу отчетности в электронном виде по телекоммуникационным каналам связи, описывая многочисленные преимущества такого способа представления отчетности.

Отправить отчетность в налоговую инспекцию вы можете по электронной почте. О том, как это сделать, налоговики разъяснили в Методических рекомендациях, утвержденных приказом от 10 декабря 2002 г. N БГ-3-32/705 [29].

Для многих сдача отчетности в электронном виде является обязательной. Это фирмы со среднесписочной численностью работников более 250 человек. А с 1 января 2008 г. - более 100 человек. Чтобы начать использовать такую технологию сдачи отчетности, бухгалтерия должна иметь компьютер и доступ к Интернету, заключить договор с оператором и приобрести у него необходимое программное обеспечение. Оператор связи обеспечит фирму средствами защиты информации и ключами электронной цифровой подписи. Почтовая программа шифрует, подписывает и отправляет декларации в адрес налоговой инспекции. Если в документе есть ошибка, то программа его не отправит, а «заставит» бухгалтера исправить недочет. В течение суток (без учета выходных и праздничных дней) с момента отправки инспекция должна выслать вам [31]:

- электронную квитанцию о приеме документа с ЭЦП налоговой;

- протокол входного контроля документа с ЭЦП налоговой;

- подтверждение оператора.

В течение суток полученный от инспекции протокол входного контроля заверьте ЭЦП и отправьте обратно.

Если в протоколе содержится информация о том, что электронный документ не прошел входной контроль, нужно устранить указанные ошибки и повторить всю процедуру сдачи отчетности. В подтверждении оператора должны быть указаны дата и время сдачи отчетности. Оно должно быть заверено ЭЦП оператора связи. В течение суток нужно заверить подтверждение ЭЦП и выслать его обратно оператору. Отчетность считают представленной в инспекцию, если фирма получила подтверждение, подписанное ЭЦП оператора [31].

Принятой отчетность станет только после того, как фирма получит протокол входного контроля, который подтверждает, что электронный документ не содержит ошибок и прошел входной контроль.

Обратите внимание: если вы представили отчетность в электронном виде, сдавать ее на бумажном носителе вы не обязаны.

Сдать декларацию в электронном виде - это, значит, отправить ее в инспекцию по телекоммуникационным каналам связи, а не на дискете вместе с бумажным отчетом.

ФНС разработала новую систему сдачи "электронной" отчетности - напрямую в инспекцию (приказ ФНС РФ от 12 декабря 2006 г. N САЭ-3-13/848).

Чтобы подключиться к новой системе, в свою инспекцию нужно подать заявление и заявку. В ней указать данные сотрудников, получающих право ЭЦП. Электронную цифровую подпись и сертификат ключа подписи выдадут Доверенные удостоверяющие центры (УЦ), аккредитованные ФНС. По новому регламенту в течение 6 часов, после того как фирма отправила отчет, ИФНС должна прислать подтверждение отправки, квитанцию о приемке и протокол входного контроля декларации. Обнаруженные ошибки фирма должна исправить в течение 5 дней (без учета выходных и праздничных). Подтверждение отправки и протокол входного контроля уполномоченное лицо фирмы подписывает своей ЭЦП и в течение суток отправляет в инспекцию [31].

Безусловно, представление отчетности в электронном виде по телекоммуникационным каналам связи позволяет более оперативно осуществлять обмен информацией между налогоплательщиком и налоговым органом. Отчетность становится более достоверной, так как программа, которая используется для формирования файлов с отчетностью, позволяет проверять их на наличие арифметических и логических ошибок.

Недостатком является то, что в электронном виде в налоговый орган могут быть представлены только сами формы отчетности. А документы, которые могут быть дополнительно запрошены налоговым органом в рамках камеральной проверки по-прежнему в налоговый орган нужно будет представлять в бумажном виде.

Что касается нарушения сроков представления налоговой декларации, в соответствии с подп. 4 п. 1 ст. 23 части первой НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах.

Согласно п. 6 ст. 80 НК РФ налоговая декларация представляется в установленные законодательством о налогах и сборах сроки.

Налоговая ответственность организации-налогоплательщика за нарушение сроков представления налоговой декларации установлена в ст. 118 части первой НК РФ. В НК РФ предусмотрена уголовная ответственность должностных лиц организаций-налогоплательщиков за уклонение от уплаты налога или сбора, совершенное путем непредставления налоговой декларации [на основании 2].

Субъектом правонарушения, предусмотренного ст. 15.5 Кодекса, является руководитель и иной работник организации-налогоплательщика, в чьи функции входит своевременное представление этой организацией в установленный срок налоговой декларации в налоговый орган. Налогоплательщик - физическое лицо (индивидуальный предприниматель или лицо, не являющееся таковым) субъектом правонарушения не является, в случае непредставления в установленный срок налоговой декларации в налоговый орган он подлежит привлечению к ответственности, предусмотренной ст. 119 НК РФ [2].

Несвоевременное представление отчетности в налоговые органы относится к наиболее распространенным нарушениям налогового законодательства, и уже, поэтому практика применения ответственности за непредставление налоговой декларации, предусмотренной ст. 119 НК РФ, вызывает интерес как у специалистов в области налогового права, так и у налогоплательщиков. Несмотря на то, что нормы указанной статьи применяются в действующей редакции уже более пяти лет, судебная практика свидетельствует, что актуальными продолжают оставаться вопросы, касающиеся их толкования и применения. В рамках настоящей статьи рассматриваются некоторые из вопросов, вызывающих дискуссии. Объективная сторона налогового правонарушения, предусмотренного ст. 119 НК РФ, состоит в непредставлении налогоплательщиком налоговой декларации в установленный законодательством о налогах и сборах срок в налоговый орган по месту учета. Согласно п. 1 ст. 119 в случае непредставления налоговой декларации в течение 180 дней по истечении установленного законом срока ее представления, субъект должен уплатить штраф в размере 5% суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. При этом штраф не может превышать 30% суммы налога и быть менее 100 руб. Если просрочка в представлении декларации составляет свыше 180 дней, то согласно п. 2 ст. 119 налогоплательщик должен уплатить штраф в размере 30% суммы налога, подлежащей уплате на основе этой декларации. Кроме того, дополнительно взыскивается 10% суммы налога, подлежащей уплате на основе этой же декларации, за каждый полный или неполный месяц просрочки начиная со 181-го дня [2].

Санкция в минимальном размере, предусмотренная п. 1 ст. 119, взыскивается в случаях, когда штраф, исчисленный по правилам, предусмотренным в данной статье, составляет менее 100 руб., а также когда на основе не представленной в срок декларации налога к уплате в бюджет нет. Вывод о том, что непредставление налоговой декларации в установленный срок при отсутствии налога к уплате в этом налоговом периоде образует состав правонарушения, предусмотренный ст. 119 НК РФ, подтверждается судебной практикой.

Как разъяснено в Обзоре судебной практики Верховного Суда Российской Федерации за первый квартал 2004 г., утв. постановлением Президиума ВС России от 23 и 30 июня 2004 г., местом совершения административных правонарушений, предусмотренных ст. 15.5 Кодекса, следует считать место нахождения юридического лица, не представившего либо нарушившего сроки представления декларации в контролирующий орган, а не место нахождения соответствующего контролирующего органа.

В соответствии с ч. 1 ст. 23.1 Кодекса дела об административных правонарушениях, предусмотренных ст. 15.5 Кодекса, рассматривают судьи. Составлять протоколы о таких административных правонарушениях согласно п. 5 ч. 2 ст. 28.3 Кодекса уполномочены должностные лица налоговых органов.

Таким образом, следует сделать вывод, что в большинстве случаев в возникновении проблем при представлении налоговой декларации виноваты налогоплательщики, которые сделали это несвоевременно или ненадлежащим образом.

Заключение

В настоящей курсовой работе были рассмотрены различные аспекты, касающиеся налоговой декларации как одного из этапов и основных инструментов налогового учета. Исследование данной темы было произведено на основе формулирования теоретических основ, таких как:

- определение сущности налогового учета;

- выявление функций налогового учета;

- разбор основных вопросов ведения налогового учета.

Актуальность изучения данной темы, сформулированной в рамках курсовой работы, не вызывает сомнения. Анализ основных вопросов ведения налогового учета и грамотного составления и подачи налоговой декларации однозначно поможет в процессе управления организацией. Для этого были рассмотрены особенности налогового учета в Российской Федерации. Это позволило выделить следующие особенности:

- Налоговый учет представляет собой систему сбора и обобщения информации для определения налогооблагаемой базы. Налоговый учет – обязанность налогоплательщика.

- Способ ведения налогового учета строго не регламентирован законом. Организация вправе сама определить, каким образом будет организована система налогового учета. Для этого ей необходимо разработать учетную политику.

- Все налогоплательщики обязаны вести налоговый учет в налоговых регистрах. Их организации так же разрабатывают самостоятельно. Четких форм их построения нет, есть лишь минимальные требования по содержащейся в них информации.

- Налоговая декларация является результатом налогового учета. Унифицированной формой предоставления информации о налогооблагаемой базе.

Основную часть курсовой работы занял анализ вопросов, касающихся составления и представления налоговой декларации. На основе этого были сделаны следующие выводы:

- Составление налоговой декларации – важный этап налогового учета. Налоговая декларация отражает информацию об налогооблагаемой базе и начисленных на нее налогах.

- Налоговая декларация – документ, который имеет единую форму для ускоренной обработки информации, содержащейся в ней. Различают несколько видов налоговых деклараций в зависимости от вида налога.

- Налоговая декларация позволяет свести в одну систему информацию о доходах населения, а так же рассчитать налоги, необходимые к уплате.

- Процесс подачи налоговой декларации строго регламентирован законодательством. При подаче налоговой декларации налогоплательщики обязаны соблюдать сроки и правила подачи.

- Налогоплательщик имеет право выбора способа подачи налоговой декларации, но при этом он должен четко соблюдать правила подачи отчетности и стараться не допускать распространенных ошибок.

На основе всего вышеперечисленного можно сделать вывод о том, что налоговый учет и налоговая декларация играют весьма важную роль в осуществлении хозяйственной деятельности организаций. Так же следует отметить, что грамотное ведение учетной политики один из важнейших этапов успешного ведения бизнеса.

В конце хотелось бы добавить, что налоги – это один из важнейших инструментов регулирования развития как отдельных хозяйствующих субъектов, так и всей экономики в целом.

Список использованной литературы

-

- Нормативно-правовые материалы

- Конституция Российской Федерации от 12.12.1993

- Налоговый кодекс РФ от 31.07.1998 №146-ФЗ

- Рекомендации МНС РФ "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации"

- Специальная литература

- Акулич М.В. Налоговый учет и отчетность. Краткий курс.2017. 212 с.

- Антошина А.О. Экономико-правовой бюллетень. №11, 2015. 55 с.

- Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование. М.: Экономистъ. -2016. - 591 с.

- Гаращенко Н.Л. Государственное регулирование экономики: Учебное пособие/ Петропавловск-Камчатский. КамчатГТУ, 2010, 166 с.

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь. Колл. авторов под общ. ред. А.Г. Грязновой- М.: Финансы и статистика, 2007. - 1168 с.

- Доценко Е.Ю., Алексеев В.Ф, Бурибаева Н.А. Государственное регулирование экономики: Учебно-методическое пособие /Национальный гос. Ун-т физ. Культуры, спорта и здоровья им ПП.Ф. Лесгафта, Санкт-Петербург. – СПб.: [б.и.], 2010.- 267 с.

- Зрелов А.П. Налоги и налогообложение. М.: Юрайт. - 2016, - 146 с.

- Капканщиков С.Г. Государственное регулирование экономики: Учебное пособие/ 5-е изд., стер. - М.: КНОРУС, 2013.-520 с.

- Косарева Т. Е. Налогообложение организаций и физических лиц: учебник. — 7-е изд., испр. и доп. — СПб.: Изд-во СПбГУЭФ, 2011. — 239 с.

- Косов М. Е. Налогообложение физических лиц: Учеб. пособие для студентов, обучающихся по специальности «Налоги и налогообложение». — М.: ЮНИТИ-ДАНА, 2009. — 367 с.

- Кушлин В.И. Государственное регулирование экономики: Учебник - М: 2013 г., 235 с.

- Малявкина Л.И. Бухгалтерский учет. №10. 2012. 76 с.

- Пансков В.Г. Налоги и налогообложение, М.: Юрайт. - 2011, - 680 с.

- Перов А.В. Налоги и налогообложение. 2013. 86 с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М.2007. — 495 с

- Рыбаков Ю.И. Государственное регулирование экономики. Учебно-методическое пособие. – Новосибирск, НГАУ. – 2011. - 62с.

- Тарасова В.Ф. Налоги и налогообложение, М.:Кнорус, - 2009. - 480 с

- Шаркова В., А. А. Килячков, Е. В. Маркина и др.; под общ. ред. д. э. н., проф. М. А. Эскиндарова. Словарь финансово-экономических терминов / А — М.: Издательско-торговая корпорация "Дашков и К", 2015.

- Электронные средства информации

- Официальный портал Министерства финансов РФ. URL: http://info.minfin.ru Дата обращения: 15.12.2019

- Портал бухгалтерского учета, анализа, аудита. URL: https://www.audit-it.ru/ Дата обращения: 16.12.2019

- Информационный портал для студентов Студопедия. URL: https://studopedia.ru/ Дата обращения 20.12.2019

- Интернет ресурс для бухгалтеров. URL: https://buh.ru/ Дата обращения: 25.12.2019

- Файловый архив студентов. URL: https://studfile.net/ Дата обращения: 10.12.2019

- Сообщество профессионалов налоговой сферы. URL: https://nalog-nalog.ru/ Дата обращения 12.12.2019

- Википедия. URL: https://ru.wikipedia.org/ Дата обращения: 10.12.2019

- Портал Современный Предприниматель. URL: https://spmag.ru/ Дата обращения: 12.12.2019

- Юридическая энциклопедия сервиса бесплатных юридических консультации. URL: https://advokat-malov.ru/ Дата обращения:18.12.2019

- Сайт проверки налогов. URL: https://avtonalogi.ru/ Дата обращения:15.12.2019

- Финансы как инструмент регулирования экономики

- Организационная культура и ее роль в современных организациях

- Особенности профессиональной мотивации служащих организаций (Концепция Ф. Герцберга)

- Управление поведением в конфликтных ситуациях (ПАО «Газпром» )

- Управление поведением в конфликтных ситуациях («Газпром»)

- Государственная социальная помощь в Российской Федерации

- Аналитический обзор зарубежных подходов к исследованию личности

- Счета и двойная запись (Экономика и бух учёт)

- Счета и двойная запись (Практические основы)

- Учёт труда и заработной платы (Учет оплаты очередного отпуска)

- Учёт финансовых результатов и составление отчетности

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Обзор СУБД)