Налоги с физических лиц и их экономическое значение (Определение налога. Виды и функции налогов)

Содержание:

ВВЕДЕНИЕ

Налоги являются основным источником формирования доходной части бюджета Российской Федерации. Не последнюю роль в этом играют налоги с физических лиц.

Налоги с физических лиц созданы для того, чтобы государство было обеспечено необходимыми финансовыми ресурсами, а также для содействия решению социально – экономических проблем в обществе.

Физические лица в Российской Федерации облагаются несколькими видами налогов, подробнее о которых я расскажу в своей работе. Конечно, невозможно полностью осветить в работе такого объёма все особенности и льготы по данным налогам, поэтому все виды ограничений и льгот приведены только с выборочными категориями относящихся к ним граждан. Данный объем также не позволяет привести примеры конкретного налогообложения, поэтому рассмотрена только теоретическая часть данного вопроса.

Объектом изучения в работе выступают налоги с физических лиц.

Предмет: налоговая система Российской Федерации в части налогообложения физических лиц.

Целью данной работы является изучение системы налогообложения физических лиц.

Для реализации поставленной цели поставлены следующие задачи:

- раскрыть социально-экономическую сущность налогов с физических лиц и их место в налоговой системе государства;

- рассмотреть виды налогов, взимаемых с населения в современных условиях;

- исследовать взаимодействие налогоплательщиков - физических лиц и налоговых органов;

- раскрыть экономическое значение налогов с физических лиц.

Глава 1 Налоги с физических лиц. Их место в налоговой системе государства.

1.1 Определение налога. Виды и функции налогов

Налог – это обязательный взнос плательщика в бюджет и внебюджетные фонды в определённых законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта:

- работники, создающие своим трудом материальные и нематериальные блага и получающие определённый доход;

- хозяйствующие субъекты, владельцы капитала.

Согласно части 1 ст.8 п.1 Налогового кодекса РФ, под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. [2]

На рисунке 1 представлены все виды налогов и сборов РФ.

Рисунок 1 – Виды налогов и сборов

в Российской Федерации

У исследователей нет единого мнения о составе и количестве выполняемых налогами функций. Одни считают, что таких функций всего две: фискальная и экономическая, другие выделяют четыре функции: фискальную, распределительную, стимулирующую и контрольную. Я склонна согласиться с мнением известного специалиста в области налогообложения Д.Г. Черника, который на современном этапе развития системы налогообложения выделяет пять функций налога.[3]

Каждая из функций налогов содержит и проявляет основные признаки налога, а также раскрывает реализацию общественной роли и назначения налогов.

Первая и основная функция налогов – это фискальная, которая отражает задачу мобилизации денежных средств для формирования государственного бюджета. Фискальная функция носит всеобъемлющий характер и распространяется на всех юридических и физических лиц, обязанных платить налоги.

Вторая функция налогов – распределительная (или социальная), отражающая экономическую сущность налога как инструмента распределительных отношений. С помощью налогов государство через бюджет и государственные внебюджетные фонды перераспределяет финансовые ресурсы из производственной сферы в социальную, а также инвестирует наиболее важные отрасли экономики.

Третья функция налогов – регулирующая – определяет задачи налоговой политики государства. В регулирующей функции налогов выделяют подфункции: стимулирующую, дестимулирующую, воспроизводственную. При помощи данной функции налогов государство стимулирует или дестимулирует развитие отдельных отраслей экономики или регионов страны, изменяет структуру производства, регулирует направление инвестиций, воспроизводит используемые природные ресурсы.

Четвертая функция налогов – контрольная. В условиях рынка налоги становятся одним из важнейших инструментов государственного контроля над финансово-хозяйственной деятельностью экономических субъектов, источниками их доходов. С помощью контрольной функции государство препятствует уклонению от уплаты налогов, обеспечивает необходимый уровень мобилизации налоговых доходов в бюджет, контролирует действенность своей экономической политики.

Пятая функция – политическая – связана с особыми режимами налогообложения для отдельных стран и часто противоречит фискальной функции. К примеру, выражением такой функции является соглашение от 15 сентября 2004 г. между правительствами Российской Федерации и Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг.[4]

1.2 Налоги с физических лиц

Все налоги, плательщиками которых выступают физ. лица объединены в три группы:

- налоги, непосредственно взимаемые с населения (налог на доходы физ. лиц, налог на имущество);

- косвенные налоги, взимаемые с потребителей (НДС, акцизы);

- налоги и общие платежи в целевые бюджетные и внебюджетные фонды.

Из федеральных налогов, налогом, взимаемым с физических лиц, является налог на доходы физических лиц. Из региональных – транспортный налог, из местных налогов – налог на имущество физических лиц, земельный налог.

Рассмотрим эти налоги подробнее.

Налог на доходы физических лиц (далее НДФЛ) регулируется главой 23 «Налог на доходы физических лиц» Налогового кодекса РФ.

Уплачивают НДФЛ физические лица, которые являются резидентами Российской Федерации, и лица, получающие доход от источников в Российской Федерации, но не являющиеся её резидентами.

Физические лица, находящиеся на территории РФ более 183-х дней подряд, признаются налоговыми резидентами. Любые доходы, полученные ими (если не зарегистрировано предпринимательство), облагаются налогом на доходы физических лиц (НДФЛ).

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, установленных налоговым законодательством.[5]

В налогооблагаемую базу входят все виды доходов, которые были получены как в денежной форме, так и в форме натуральной.

Также к ним можно отнести доходы в виде материальной выгоды. Для каждого вида дохода налоговая база исчисляется отдельно, так как для разных доходов существуют разные налоговые ставки.

Налоговый период по налогу на доходы физических лиц установлен как календарный год.

В качестве льгот по налогу на доходы физических лиц можно рассматривать исключение из объекта обложения отдельных видов доходов и предоставление налоговых вычетов при определении налоговой базы.

Целью предоставления льгот служит повышение уровня социальной защищенности населения, в том числе повышение доступности для населения таких социально значимых благ как образование, медицинская помощь, жилье и т. п., в ряде случаев льготы побуждают людей к активным способам повышения своего благосостояния, таким как создание фермерских хозяйств, получение доходов от подсобных хозяйств.

Другой формой предоставления льгот по налогу на доходы физических лиц являются налоговые вычеты, применяемые в отношении доходов, облагаемых по ставке 13%. Налоговые вычеты – это суммы, на которые уменьшается доход налогоплательщика при формировании налоговой базы для исчисления налога.

Налоговые вычеты подразделяются на 4 группы:

- стандартные;

- социальные;

- имущественные;

- профессиональные.[6]

В отношении доходов физических лиц предусмотрены следующие налоговые ставки:[7]

- 35% в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части суммы, превышающей 4000 руб.;

- процентных доходов по вкладам в банках в части превышения суммы, исчисленной исходя из действующей ставки рефинансирования, увеличенной на пять процентных пунктов по рублевым вкладам и 9 процентов годовых по вкладам в иностранной валюте;

- материальной выгоды в виде экономии на процентах при получении налогоплательщиками заемных средств.

- 30% в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

- 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами налоговыми – резидентами.

- 13% в отношении всех других доходов, не указанных выше.

Транспортный налог с физических лиц регулируется главой 28 «Транспортный налог» Налогового кодекса РФ и является региональным налогом.

Транспортный налог с физических лиц – ежегодно взимаемые с собственников транспортных средств, перечисленных в статье 358 Налогового кодекса РФ, взносы, исчисляемые исходя из:

- мощности двигателя,

- суммарной статической тяги,

- тоннажа или

- единиц ТС.

В отношении физических лиц транспортный налог исчисляется ежегодно сотрудниками территориальных налоговых инспекций.

В качестве основания для проведения расчётов используются данные из органов ГИБДД, а также иные сведения регистрационных служб.

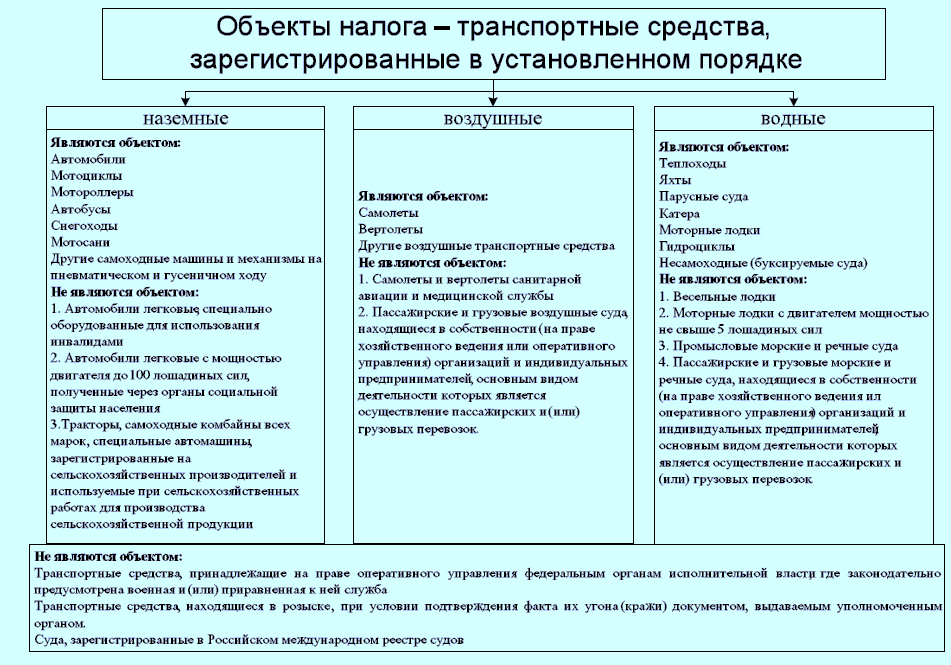

Объектами налогообложения являются транспортные средства (рис. 2).

Рисунок 2 – Объекты транспортного налога[8]

Законодателем установлены дифференцированные ставки. Самый низкий коэффициент - 1 утверждён для маломощных транспортных средств (мотороллеров, мотоциклов) до 20 лошадиных сил.

Дороже всего обходится собственникам воздушный и водный транспорт – коэффициент до 50, при измерении в лошадиных силах, и 200 с транспорта, измеряемого в единицах. Ставки, приведённые в статье 361 Налогового кодекса РФ, могут быть скорректированы региональными властями (увеличены или снижены до 10 раз).

Более того, субъекты РФ вправе дополнить дифференциацию с учётом года выпуска, экологичности и времени эксплуатации транспортных средств.

Прекращается начисление транспортного налога с физических лиц с момента отчуждения транспортного средства. Уточнить данные или потребовать перерасчёта начисленных сумм транспортного налога налогоплательщик может в заявительном порядке. Он должен приложить документальное подтверждение прекращения прав собственности (договор) на транспортное средство.

Физические лица обязаны оплатить транспортный налог в срок, указанный в квитанции. Дата платежа не должна устанавливаться ранее 1-го ноября следующего за расчётным периодом года.

Представители территориальной ИФНС РФ направляют собственнику стандартную форму уведомления, в которой указывают:

- налоговый период;

- сумму транспортного налога;

- транспортное средство с указанием регистрационного знака;

- срок для осуществления платежа транспортного налога;

- наличие недоимок или переплат;

- расчётные реквизиты для перечисления средств транспортного налога.

Следующий налог – налог на имущество физических лиц, он находится в ведении местных властей.

До 1 января 2015 года порядок налогообложения имущества физических лиц регулировался Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц».

В связи с принятием Федерального закона от 04.10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса РФ и признании утратившим силу Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» с 01.01.2015 вступила в действие Глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ.

Таким образом, порядок исчисления налога на имущество физических лиц с 2015 года осуществляется с учётом положений Главы 32 «Налог на имущество физических лиц» Налогового кодекса.

Налогоплательщиками налога на имущество физических лиц в соответствии с Главой 32 Налогового кодекса признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения (статья 400 «Налогоплательщики» и статья 401 «Объект налогообложения» Налогового кодекса).

Объекты налогообложения представлены на рисунке 3.

Рисунок 3 – Объекты налогообложения для исчисления налога на имущество физических лиц[9]

Статьёй 407 «Налоговые льготы» Налогового кодекса, регулирующей порядок предоставления льгот по налогу на имущество физических лиц, предусмотрены категории граждан, освобождаемые от уплаты данного налога, в том числе пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Нормами этой статьи предусмотрено предоставление полного освобождения от уплаты налога на имущество физических лиц в отношении одного объекта недвижимости по следующим видам по выбору налогоплательщика:

- квартира или комната;

- жилой дом;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса;

- гараж или машино-место.

В соответствии с пунктом 2 статьи 401 Налогового кодекса, жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. То есть, гражданин, имеющий право на применение налоговой льготы по налогу на имущество физических лиц, с 2015 года имеет право на освобождение от уплаты этого налога в полном объёме только, например, в отношении одного жилого дома, по своему выбору, вне зависимости от количества жилых домов, принадлежащих ему на праве собственности.

Информация о выбранных объектах налогообложения, в отношении которых предполагается получение налоговой льготы, представляется налогоплательщиком в налоговую инспекцию по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

В соответствии с положениями главы 32 Налогового кодекса при установлении налога на имущество физических лиц нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться дополнительные налоговые льготы, не предусмотренные статьёй 407 Налогового кодекса, основания и порядок их применения налогоплательщиками.

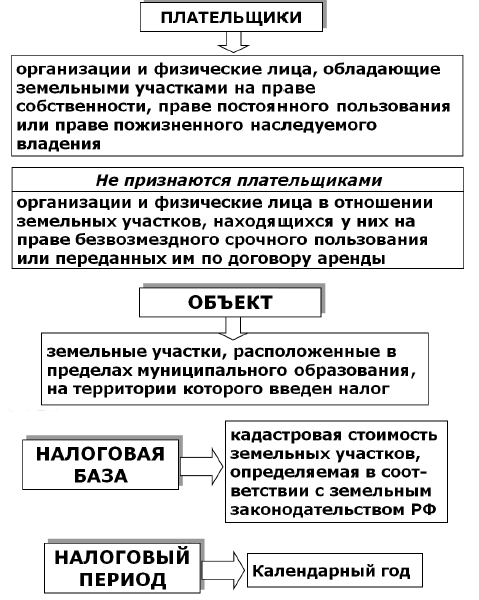

Земельный налог для физических лиц регулируется главой 31 «Земельный налог» статьи 15 «Местные налоги и сборы» Налогового кодекса РФ и является местным налогом.

Рисунок 4 – Плательщики, объект обложения, налоговая база и период для исчисления земельного налога[10]

Земельный налог обязаны оплачивать все физические лица, в собственности которых находятся земельные участки. Размер ставки земельного налога формируется в каждом муниципальном образовании на основании установленных в Налоговом кодексе РФ базовых коэффициентов.

Начисление земельного налога физическим лицам осуществляется только на земельные участки, расположенные в границах муниципалитета. Если гражданин владеет несколькими земельными участками, ему предъявляются суммы, исходя из правил, действующих по месту нахождения каждого.

Не облагаются земельным налогом ограниченные или изъятые из оборота земельные участки, а также лесные территории.

Не включают в число объектов налогообложения земли, на которых располагаются естественные водные объекты, отнесённые к водному фонду.

Основой расчётов земельного налога для физических лиц является кадастровая стоимость земельного участка, определённая в соответствии с требованиями закона.

В свете последних изменений эта стоимость значительно возросла. Оценка кадастровой стоимости земельного участка зависит от расположения, площади, уровня рыночных цен, плодородия и прочих факторов. Утверждённый показатель может быть оспорен налогоплательщиком при условии предъявления независимого отчёта об оценке или иных документов, свидетельствующих о меньшей стоимости.

При установлении на земельный участок долевой собственности, каждый гражданин обязан оплатить часть налога, равнозначную объёму его прав. При общем совместном режиме распределение обязанности осуществляется в равных долях.

Несовершеннолетние или недееспособные граждане также являются плательщиками земельного налога для физических лиц, за них бремя уплаты налога несут опекуны или родители.

Расчёт сумм земельного налога, подлежащих уплате физическими лицами, осуществляется территориальными ИФНС РФ на основании утверждённых ставок. Периодом для начислений признается календарный год.

Сотрудники налоговых органов применяют следующие ставки:

0,3% – сельскохозяйственные земли, территории жилого фонда, коммуникаций, садоводства, земли для обороны, таможенных нужд, безопасности;

1,5% - все иные участки.

Муниципальные образования наделены полномочием на корректировку указанных ставок земельного налога для физических лиц.

Срок внесения начисленных сумм для физических лиц не может быть установлен ранее 1 ноября года, следующего за расчётным.

Не обязаны оплачивать земельный налог представители коренных народов Севера, Дальнего Востока и Сибири, признанных малочисленными. К категории льготников также относят жителей указанных общин, проживающих на землях, используемых с целью сохранения традиционного уклада, исчезающего типа хозяйствования.

Страховые сборы (взносы) с физических лиц.

С 1-го января 2010 года глава Налогового кодекса РФ о едином социальном налоге утратила силу. Законодателем была введена новая система обложения, именуемая страховыми сборами.

Обязанность по оплате страховых взносов возникает:

- у работодателей с сумм, выплачиваемых сотрудникам;

- у индивидуальных предпринимателей (фиксированные ставки).

В 2017 году ставки страховых взносов остались на прежнем уровне. Госдума решила ставки не поднимать. Совокупная ставка страховых взносов в 2017 году составит 30% (см.табл.1).

Таблица 1

Ставки страховых взносов в 2017 году

|

Страховые взносы |

Ставка в 2017 году |

|

Взносы в ПФР (на обязательное пенсионное страхование) |

22 |

|

Взносы в ФФОМС (на обязательное медицинское страхование) |

5,1 |

|

Взносы в ФСС (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) |

2,9 |

|

Взносы в ПФР с выплат сверх лимита для начисления взносов в ПФР |

10* |

|

*- по этой ставке облагаются только выплаты, которые превысили предельный лимит для базы по страховым взносам (п. 4 ст. 8 и п. 1 ст. 58.2 Закона № 212-ФЗ). |

|

1.3 Значение налогов, взимаемых с физических лиц

Налоги с населения, как основной источник финансовых ресурсов государства, известны с незапамятных времен. Они выступают необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы. Налоги с физических лиц можно рассматривать в единстве экономического, финансового и политического аспекта.

Экономический аспект определяется отчуждением части собственности плательщика в пользу государства.

Финансовый аспект характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов разных уровней налоговыми платежами.

Политический аспект – состоит в воспроизводстве системы государственной власти, в согласовании интересов тех или иных слоев общества.

Экономическая сущность налогов с физических лиц характеризуется денежным отношением, складывающимся у государства с физическими лицами в процессе формирования бюджета и внебюджетных фондов.

Налоги с населения имеют большое социально-экономическое значение, поскольку через эти налоги государство контролирует доходы своих граждан, сглаживает различия между уровнем доходов населения, а, следовательно, вытекающие из этого имущественное неравенство и причины возможных очагов социальной напряженности.[11]

Налоги служат средством индивидуальной связи гражданина с федеральной властью и местными органами самоуправления. Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля над эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками.

Глава 2 Исполнение налогового законодательства физическими лицами

2.1 Добровольное исполнение налоговой обязанности

Одной из правовых характеристик налога является обязательный характер налогового платежа. В то же время налоговое право, устанавливая правовой режим исполнения налоговой обязанности, исходит из того, что налоговая обязанность исполняется налогоплательщиком добровольно. И только в случае неисполнения налоговой обязанности в добровольном порядке налоговая обязанность может быть исполнена принудительно, с использованием соответствующих мер принудительного исполнения, которыми наделяются налоговые органы.[12]

То, что налоговая обязанность должна исполняться добровольно, не означает, что налогоплательщик может исполнить налоговую обязанность по собственному усмотрению, например, в неполном, ограниченном объеме или в более поздние сроки, чем те, что установлены законодательством о налогах и сборах.

Единственное, что допускается сделать при исполнении налоговой обязанности «по собственному усмотрению» — это уплатить налог досрочно.

Таким образом, добровольное исполнение налоговой обязанности предполагает ее надлежащее исполнение: налогоплательщик должен уплатить налог в полном объеме, в установленные сроки и в соответствии с порядком, закрепленным в налоговом законе.

Добровольное исполнение налоговой обязанности надлежащим образом предполагает, что налогоплательщик уплачивает налоги самостоятельно. Уплата налога за налогоплательщика возможна только в тех случаях, которые определены непосредственно в Налоговом кодексе РФ (налоговые агенты, наследники, правопреемники, поручители т. д.).

Самостоятельный характер исполнения налога означает не только то, что налогоплательщик уплачивает налог сам непосредственно, но и то, что делает он это из своих собственных средств. Именно такое толкование самостоятельного исполнения налоговой обязанности, по мнению Конституционного Суда РФ, позволяет четко персонифицировать уплачиваемые в качестве налога денежные средства, избежать различного рода злоупотреблений при исполнении налоговой обязанности и обеспечить эффективность и действенность налогового контроля.[13]

При оплате налога через финансового посредника (банк) законодатель считает налог уплаченным не в момент его зачисления в бюджет, а в момент, когда налогоплательщик осуществил передачу финансовому посреднику денежных средств, достаточных для уплаты налога. Эта передача должна быть оформлена должным образом, документально подтверждена.

По действующему налоговому законодательству налог считается уплаченным:

— с момента предъявления в банк поручения на уплату налога (только при наличии достаточного денежного остатка на счёте);

— с момента внесения соответствующей денежной суммы в банк, в кассу органа местного самоуправления или организацию связи (для налогоплательщиков — физических лиц);

— с момента передачи в банк поручения на перечисление в бюджетную систему денежных средств без открытия счета в банке (при условии достаточности электронных денежных средств);

— с момента вынесения налоговым органом или судом решения о зачете излишне уплаченных или излишне взысканных сумм налога;

— с момента удержания налога налоговым агентом.[14]

2.2 Принудительное исполнение налоговой обязанности

Рассматривая процедуру взыскания налогов с физических лиц, ещё раз напомню, что с физических лиц взыскиваются следующие виды налогов:

- налог на доходы физических лиц;

- налог на имущество физических лиц;

- транспортный налог;

- земельный налог.

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога.

В случае неуплаты или неполной уплаты налога в установленный срок налоговый орган производит принудительное взыскание налога за счет денежных средств налогоплательщика или его имущества. В бесспорном порядке налог взыскивается с юридических лиц. Взыскание налога с физического лица может быть осуществлено только в судебном порядке.[15]

Процедура взыскания налогов с физических лиц включает следующие этапы.

Первый этап: налоговый орган направляет налогоплательщику - физическому лицу налоговое уведомление (не менее чем за 30 дней до срока оплаты). Налоговое уведомление должно быть передано физическому лицу или его представителю лично под расписку, либо в электронном виде по телекоммуникационным каналам связи, либо направлено по почте заказным письмом. Если налогоплательщик не получил налоговое уведомление, он не считается обязанным платить налог (ч. 4 ст. 57 НК РФ: в случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления).

Данная позиция изложена в Определении Верховного Суда РФ от 28 июля 2010 г. N 4-В10-16: "Поскольку налоговый орган не вручил налогоплательщику уведомление об уплате налогов, у заявителя не возникло публично-правовой обязанности уплатить налог".[16]

Электронные уведомления можно получить и оплатить через интернет-сервис "Личный кабинет налогоплательщика", размещенный на сайте Федеральной Налоговой Службы России по адресу: www.nalog.ru. Запуск этого сервиса активно освещался в средствах массовой информации, и надо сказать, что это действительно удобный ресурс. Для получения информации необходимо знать свой номер ИНН. Проверка информации в личном кабинете может помочь предотвратить возможное появление проблем, связанных, например, с административными ошибками, - формально за вами может числиться облагаемое налогом имущество, которое вам уже не принадлежит.

При почтовой отправке уведомление направляется заказным письмом на адрес налогоплательщика. Важно учитывать, что независимо от того, получил налогоплательщик письмо фактически или нет, по истечении шести дней будет поставлена отметка "получил". Факт получения уведомления по почте заказным письмом на шестой день после отправки может быть опровергнут в суде.

Если налогоплательщик на налоговое уведомление не отреагировал и налог своевременно не уплачен, налоговый орган направляет требование о его оплате. Требование об уплате налога (сбора, пени, штрафа) должно быть направлено в течение трех месяцев со дня выявления недоимки (п. 1 ст. 70 НК РФ).

Если срок подачи заявления о взыскании пропущен по уважительной причине, он может быть восстановлен судом.

Недоимка по налогам, сборам и другим обязательным платежам взыскивается с граждан в порядке приказного производства (ст. 122 ГПК РФ). Судебный приказ выносится мировым судьей единолично и имеет силу исполнительного документа. Судебный приказ выносится без судебного разбирательства и вызова сторон для заслушивания их объяснений. Судья высылает копию судебного приказа должнику, который в течение десяти дней со дня получения приказа имеет право представить возражения относительно его исполнения. Если гражданин направит свои возражения в срок (независимо от их обоснованности), мировой судья отменяет судебный приказ.

В случае отмены судебного приказа, налоговый орган вправе обратиться в районный суд с иском о взыскании недоимки в течение шести месяцев со дня отмены судебного приказа (п. 3 ст. 48 НК РФ).[17]

В порядке обеспечения требования к заявлению о взыскании может прилагаться ходатайство налогового органа о наложении ареста на имущество ответчика. С того момента, когда был наложен арест на имущество, пени за несвоевременное перечисление налогов не начисляются (п. 6 ст. 48 НК РФ).

Согласно ст. 154 ГПК РФ районный суд должен рассмотреть дело до истечения двух месяцев со дня поступления заявления в суд. По итогам рассмотрения дела районный суд выносит решение.

Решение суда, не вступившее в законную силу, обжалуется в апелляционном порядке в верховный суд субъекта. А затем судебные постановления, вступившие в законную силу, могут быть обжалованы в кассационном порядке. Кассационное обжалование судебных постановлений возможно только при условии, что лица, обратившиеся с кассационной жалобой, ранее обжаловали судебное решение в апелляционном порядке. На основании решения, вступившего в законную силу, выдается только исполнительный лист.

Взыскание на имущество гражданина по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях.

Если у должника нет денежных средств или их не хватает для покрытия долга, взыскание обращается на иное имущество, принадлежащее ему на праве собственности, хозяйственного ведения и (или) оперативного управления, кроме: имущества, изъятого из оборота; имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание.

Должник вправе указать имущество, на которое он просит обратить взыскание в первую очередь, но окончательно очередность обращения взыскания на имущество должника определяется судебным приставом-исполнителем.

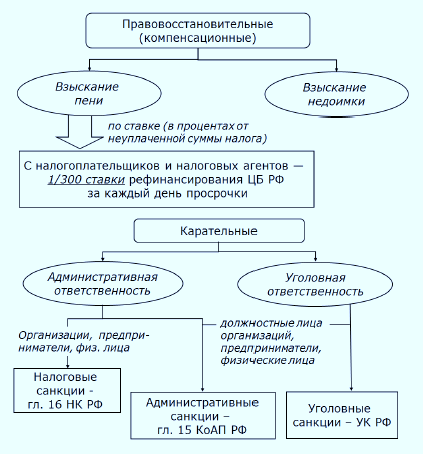

Рисунок 5 – Ответственность за неисполнение налогового законодательства[18]

ЗАКЛЮЧЕНИЕ

Создание современной налоговой системы России было начато одновременно с рыночными преобразованиями экономики. Налоговая система была призвана ограничить стихийность рыночных отношений, способствовать формированию конкурентоспособной среды и социальной инфраструктуры, присущих рыночной экономике.

Экономическая суть налогов, взимаемых с физических лиц, характеризуется денежными взаимоотношениями, складывающимися между государством и физическими лицами.

На сегодняшний день налоговая система Российской Федерации характеризуется нестабильностью, противоречивостью законов и подзаконных актов.

Налоговая система служит поставщиком основной доли государственных доходов и в то же время влияет абсолютно на все сферы деятельности хозяйствующих субъектов и повседневной жизни широких слоев населения. Статья 57 Конституции устанавливает: «Каждый обязан платить законно установленные налоги и сборы». Инструментом обеспечения выполнения налогоплательщиками своих обязанностей служат установленные меры ответственности за правонарушения и преступления в налоговой сфере.[19]

Основными недостатками современной налоговой системы являются:

- неоптимальная шкала ставок налога на доходы физических лиц, вследствие чего основная налоговая нагрузка падает на малообеспеченные слои населения, а не на наиболее богатых;

- нестабильность налогового законодательства, частое внесение изменений в систему налогообложения;

- сложность системы для понимания налогоплательщиком и эффективного управления со стороны налоговых органов, что ведет к лишним административным затратам и порождает изощренные способы ухода от уплаты налогов;

- ориентация не на прямые, а на легко собираемые, косвенные налоги, которые в целом не способствуют стимулированию экономики и увеличению сбора налогов.

- неэффективность существующих льгот и др.

В настоящее время для налогоплательщика более привлекательным является уклонение от своевременной и абсолютной уплаты налогов.

Пришло время разработать государственную программу воспитания налоговой культуры людей. Основной, главной мыслью этой программы должно быть утверждение, что налогообложение – это не наказание, а выгодное для всех вложение наличных средств в формирование экономики собственной страны.

Совершенствование налоговой системы, ее оптимизация является условием и предпосылками эффективности выполнения налогами своих функций, их позитивного влияния на развитие экономики страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вылкова Е.С. Налоги и налогообложение в схемах и таблицах: учебное пособие / Е.С. Вылкова, И.А. Кацюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. – СПб.: Изд-во СПбГУЭФ, 2012. – 80 с.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014. – 235с.

- Интернет-ресурс: Лекция / http://lektsia.com/6x7b3f.html

- Клейменова М.О. Налоговое право: Учебное пособие. М.:— "Московский финансово-промышленный университет "Университет", 2013.

- Козырин А.Н. Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. — М.: Институт публично-правовых исследований, 2014. — 304 с.

- Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с.

- Налоги и налогообложение: Учебник / Под ред. Д.Г. Черника. 2-е изд. М.: ЮНИТИ, 2010. - 367 с.

- Налоги и налогообложение: Учебник / Под ред. Д.Г. Черника. 3-е изд. М.: МЦФЭР, 2006.

- Налоги и сборы в схемах и таблицах / Под ред. А.А. Ялбулганова. — М., 2012.

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ Система ГАРАНТ http://ivo.garant.ru/#/document/10900200/paragraph/1:0

-

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ Система ГАРАНТ http://ivo.garant.ru/#/document/10900200/paragraph/1:0 (дата обращения: 14.05.2017) ↑

-

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ Система ГАРАНТ http://ivo.garant.ru/#/document/10900200/paragraph/1:0 (дата обращения: 14.05.2017) ↑

-

Налоги и налогообложение: Учебник / Под ред. Д.Г. Черника. 3-е изд. М.: МЦФЭР, 2006. ↑

-

Налоги и налогообложение: Учебник / Под ред. Д.Г. Черника. 3-е изд. М.: МЦФЭР, 2006. ↑

-

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с. ↑

-

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с. ↑

-

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Яро-славль: МФЮА, 2014. – 220 с. ↑

-

Налоги и сборы в схемах и таблицах / Под ред. А.А. Ялбулганова. — М., 2012. ↑

-

Вылкова Е.С. Налоги и налогообложение в схемах и таблицах: учебное пособие/Е.С. Вылкова, И.А. Кацюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. – СПб.: Изд-во СПбГУЭФ, 2012. – 80 с. ↑

-

Вылкова Е.С. Налоги и налогообложение в схемах и таблицах: учебное пособие/Е.С. Вылкова, И.А. Кацюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. – СПб.: Изд-во СПбГУЭФ, 2012. – 80 с. ↑

-

Интернет-ресурс: Лекция / http://lektsia.com/6x7b3f.html ↑

-

Козырин А.Н. Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. — М.: Институт публично-правовых исследований, 2014. — 304 с. ↑

-

Козырин А.Н. Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. — М.: Институт публично-правовых исследований, 2014. — 304 с. ↑

-

Козырин А.Н. Введение в российское налоговое право: Учебное пособие / А. Н. Козырин. — М.: Институт публично-правовых исследований, 2014. — 304 с. ↑

-

Налоги и налогообложение: Учебник / Под ред. Д.Г. Черника. 2-е изд. М.: ЮНИТИ, 2010. - 367 с. ↑

-

Клейменова М.О. Налоговое право: Учебное пособие. М.:— "Московский финансово-промышленный университет "Университет", 2013. ↑

-

Клейменова М.О. Налоговое право: Учебное пособие. М.:— "Московский финансово-промышленный университет "Университет", 2013. ↑

-

Вылкова Е.С. Налоги и налогообложение в схемах и таблицах: учебное пособие/Е.С. Вылкова, И.А. Кацюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. – СПб.: Изд-во СПбГУЭФ, 2012. – 80 с. ↑

-

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с. ↑

- Проектирование бизнес процесса расчет заработной платы

- Основные понятия и назначение системы защиты информации коммерческого предприятия

- Контроль за оперативно-розыскной деятельностью (Вневедомственный (внешний) контроль за оперативно-розыскной деятельностью)

- Ценныe бумаги

- Контроль за оперативно- розыскной деятельностью

- Право собственности и другие вещные права на жилые помещения

- Абстрактная композиция и начало проектирования (История архитектурного проектирования)

- Надзор и контроль за оперативно-розыскной деятельностью (Сущность, правовые основы и формы осуществления контроля и надзора в оперативно-розыскной деятельности)

- Общие положения о праве собственнoсти

- Юридические факты как основа возникновения, изменения и прекращения гражданских прав и обязанностей

- Правовые способы регулирования внешнеэкономической деятельности (Понятие внешнеэкономической деятельности)

- Первичные учётные документы (Понятие первичных учётных документов и их значение)