Налоги с физических лиц и их экономическое значение (Экономическая сущность налогоообложения физических лиц)

Содержание:

ВВЕДЕНИЕ

Налоги с физических лиц как основной источник финансовых ресурсов государства известны со времен возникновения государства и разделения общества на классы. Экономическая сущность налогообложения физических лиц может быть представлена как система отношений между государством и гражданином в процессе обеспечения бюджета финансовыми ресурсами, а население минимальным набором гарантий.

Сбор налогов с населения способствует обеспечению государства финансовыми средствами для решения социально-экономических задач. При этом современная отечественная налоговая система не достаточно эффективно использует потенциальные возможности формирования доходов бюджета за счет источников налогообложения физических лиц. В частности, налогообложение носит общий характер и не учитывает имущественное расслоение населения. В результате современная система налогообложения физических лиц не оказывает должного влияния на процесс перераспределения налогового бремени с бедных слоев населения на богатые. Это не способствует устранению острых социальных проблем и усугубляет тяжелое положение граждан, получающих доходы ниже прожиточного минимума, так как они должны платить налоги на доход в той же пропорции, что и население, получающее сверхдоходы.

Актуальность курсовой работы заключается в том, что значение и роль налогообложения физических лиц в налоговой системе России достаточно велика. Уплата налогов с физических лиц позволяет регулировать экономический рост всего государства. Налоги, уплачиваемые физическими лицами, занимают существенную долю в образовании доходов бюджета. Среди основных можно выделить налог на доходы физических лиц, налог на имущество физических лиц, транспортный и земельный налоги.

Налогообложение физических лиц - важная составляющая налоговой системы любого государства. Одни налоги граждане уплачивают самостоятельно на основе уведомлений, которые высылают им налоговые органы, а другие перечисляет в бюджет работодатель, выступая налоговым агентом (налог на доходы физических лиц). Неуплата или нарушение сроков уплаты того или иного налога может привести к привлечению налогоплательщика к административной или даже к уголовной ответственности.

Деятельность налогоплательщиков – физических лиц многовариантна, и имеет существенные различия в их налогообложении. Как известно, помимо налога на доходы физические лица уплачивают и другие федеральные, региональные и местные налоги

Цель курсовой работы - изучить особенности налогообложения физических лиц.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть экономическую сущность налогообложения физических лиц;

- изучить особенности имущественного налогообложения физических лиц;

- рассмотреть основные аспекты налогообложения доходов физических лиц;

- проанализировать динамику поступлений имущественных налогов и налогов с дохода физических лиц в консолидированный бюджет;

- изучить проблемы и перспективы развития налогов с физических лиц в Российской Федерации.

Предметом исследования данной курсовой работы является налоги с физических лиц.

При написании курсовой работы использовались нормативно-правовые акты РФ, учебная литература и статьи печатных изданий за 2015-2016 гг.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Экономическая сущность налогообложения физических лиц

Система налогообложения, как юридических лиц, так и физических лиц в России строится на основе двух базовых документов: Конституции РФ и Налогового кодекса РФ и основывается на следующих основных принципах:

а) справедливости, предполагающего всеобщность и равномерность налогообложения населения пропорционально получаемым им доходам;

б) определенности, подразумевающего своевременное и полное информационное обеспечение граждан о величине, порядке расчета, месте и сроках уплаты причитающихся налогов;

в) комфортности, обеспечивающего удобную среду для исполнения гражданином своих налоговых обязанностей в удобной для него форме и в удобное для него время;

г) экономичности, создающего условия для сокращения временных затрат по процедуре исполнения населением своих налоговых обязательств [5, с.134].

Во всех странах применяются различные варианты налогообложения физических лиц, однако эта система строится на идентичных тенденциях налогообложения:

- всеобщий охват налогами экономически активного населения;

- активное использование косвенного налогообложения;

- применение в налогообложении доходов населения прогрессивных либо пропорциональных ставок, которые характеризуют степень комфортности осуществления трудовой деятельности в той или иной стране.

Базисными положениями для обеспечения исполнения населением своих налоговых обязательств являются следующие:

- к уплате подлежат только законно установленные налоги и сборы, которые не могут иметь дискриминирующих составляющих для отдельных категорий населения;

- все налоги и сборы, а также дифференциация налоговых ставок должна быть экономически обоснованы и взиматься только законодательно уполномоченными на это государственными органами;

- любые коллизии налогового законодательства, которые вносят неопределенность в налоговую систему, должны трактоваться в пользу физического лица, уплачивающего налог или сбор [24, с.60].

Система налогообложения физических лиц в России строится на постулате поддержки государства каждым гражданином страны путем перечисления в бюджет экономически обоснованной части полученных им доходов, которые направляются для реализации государством своих социальных обязательств перед населением. При этом экономическая составляющая налоговых взаимоотношений государства и населения складывается на основе денежного изъятия части полученных доходов последнего для формирования бюджетов различного уровня и государственных внебюджетных фондов [6, с.94].

Налоги обеспечивают связь экономически активного населения с органами федеральной государственной власти и местного самоуправления и задействуют работающего гражданина в процессе формирования государственных доходов. При этом реализуется важный аспект привлечения экономически активных членов общества в процедуру осуществления общественного контроля за рациональным распределением государственных финансовых ресурсов. Это происходит в результате того, что они формируются, в том числе, за счет изъятия части доходов экономически активного населения, которое помимо участия в формировании бюджетных средств страны получает посыл для осуществления контрольных действий за их эффективным использованием.

Экономическая сущность налогообложения физических лиц выражается в фискальной и регулирующей функциях налогов. Классификацию налогообложения населения следует осуществлять по механизму их формирования – прямые и косвенные, а также по объектам налогообложения – с доходов физического лица, имущественные или денежные сборы, которые взимаются уполномоченными органами за выполнение определенных функций в части обслуживания населения в предусмотренных законодательством размерах (государственная пошлина).

Действующее налоговое законодательство предусматривает налогообложение физических лиц, относящихся к следующим категориям: граждане России; лица, не имеющие гражданства и иностранные граждане, получающие доходы и (или) являющими собственниками имущества на территории и в юрисдикции Российской Федерации, подлежащие налогообложению в соответствии с отечественным законодательством. Именно эти категории плательщиков налогов и составляют понятие физические лица, на которых распространяется действующее национальное налоговое законодательство [6, с.95]. Если они являются участниками экономических отношений, которые попадают в сферу налогообложения, то им предстоит уплата следующих налогов и сборов, в зависимости от видов осуществления экономической деятельность и состава имущества, приобретенного на территории Российской Федерации:

- налог на доходы физических лиц;

- земельный налог;

- налог на имущество физических лиц;

- транспортный налог;

- государственная пошлина;

- отчисления в государственные внебюджетные фонды.

Способы взимания налогов существенно различаются. Например, налог на доходы физических лиц может взиматься как безналичным путем перечисления налога налоговым агентом, являющимся работодателем, так и декларационным способом, когда физическое лицо обязано задекларировать свои доходы, полученные самостоятельно. А вот уплата налога на имущество осуществляется по полученным гражданином налоговым уведомлениям.

Налоги в формировании поступлений государственного бюджета, в которых задействовано население, подразделяются на следующие виды:

- напрямую взимаемые налоги и сборы с населения, в категорию которых относятся налог на доходы физических лиц, налог на имущество, транспортный налог, земельный налог, таможенная пошлина;

- косвенные налоги, конечным плательщиком которых является, в том числе, и население (налог на добавленную стоимость и акцизы);

- отчисления населения по налогу на доходы физических лиц и в государственные внебюджетные фонды как налоговых агентов в случае осуществления не связанной с трудовыми отношениями с юридическими лицами экономической деятельности и найма работников для удовлетворения собственных потребностей, в результате которых физическое лицо выступает в качестве работодателя [6, с.96].

В целом система налогообложения физических лиц в Российской Федерации достаточно сбалансирована, но имеет предпосылки для ее качественного переформатирования.

Основной дискуссионной проблемой является применение в отечественной практике налогообложения пропорциональных ставок в исчислении налога на доходы физических лиц. Хотя в российском налоговом законодательстве предусмотрено значительное количество льгот, учитывающих трудности социально незащищенных слоев населения, но пропорциональные ставки все равно не способствуют принципу социальной справедливости. Доля уплачиваемого налога на доходы физических лиц от получаемых доходов основных, определяющих социальную структуру страны слоев населения, несравнима с категорией населения, относящихся к элите и получающей сверхдоходы, зачастую только в силу своего социального положения. Такое состояние системы налогообложения доходов физических лиц не способствует реализации принципа справедливости в налогообложении и чревато проявлением социальных волнений [6, с.96].

Так, в большинстве экономических стран применяется прогрессивная шкала взимания подоходного налога, которая нивелирует разницу социального положения различных слоев населения, и в тоже время способствует получению более высоких доходов наиболее экономически активным группам населения.

Таким образом, налоговая система обложения населения в Российской Федерации имеет достаточно обоснованную экономическую структуру, но в тоже время обладает некоторыми недостатками, требующими корректировки как в системе законодательного обеспечения, так и в системе налогового администрирования.

1.2. Особенности имущественного налогообложения физических лиц

Широко используемое в современном налоговом законодательстве понятие «имущественные налоги» является, по существу, собирательным, включающим:

- налог на имущество физических лиц,

- транспортный налог,

- земельный налог.

Наиболее общий, объединяющий их признак состоит, во-первых, в том, что все они принадлежат к числу прямых. Во-вторых, их плательщиками являются лица, владеющие имуществом. В-третьих, объектом обложения служит имущество само по себе, а не как источник дохода. Источником уплаты имущественных налогов выступает доход физического лица от неимущественных видов доходов, что является существенным недостатком налогов на имущество.

Налоги, взимаемые с отдельных видов имущества, разнообразны во всех странах. Они относятся обычно к компетенции органов местного самоуправления, при том, что общий порядок их взимания регламентируется на федеральном уровне.

Многообразие видов имущества, подлежащего обложению, определяет необходимость в их классификации. Многие исследователи делают такие попытки [8, с.8]. Однако, на наш взгляд, в литературе, а тем более на практике не существует единой классификации имущества для целей налогообложения, не разработаны признаки такой классификации, что также создает определенные трудности при исчислении налога на имущество физических и юридических лиц.

В России налог на имущество физических лиц и земельный налог до настоящего времени не выполняют в полной мере фискальную и регулирующую функции. Данные налоги принадлежат к группе труднособираемых, администрирование которых затруднено тем, что граждане, владеющие недвижимым имуществом, часто не регистрируют объекты налогообложения, занижают инвентаризационную и кадастровую стоимость имущества. Подобные факты способствуют росту недоимки по налогам и сокращению поступлений налогов в местные бюджеты.

С 2015 года граждане РФ при уплате налога на имущество опираются на новую главу 32 «Налог на имущество физических лиц» Налогового кодекса РФ [2]. Новая глава в переходный период, который составляет 5 лет, предполагает два способа исчисления налога. Первый способ – исходя из кадастровой стоимости, приближенной максимальным образом к рыночной. А второй – исходя из инвентаризационной стоимости, которая применялась и ранее. К наступлению 2020 года будет действовать только новый способ расчета.

Согласно законодательству (статьи 378.2 и 402 НК РФ) субъекты РФ могут самостоятельно определять дату перехода к налогообложению недвижимости физических лиц и организаций по кадастровой стоимости. С 2017 года налогообложение недвижимости исходя из кадастровой стоимости будет осуществляться в 72 субъектах Российской Федерации.

Так, в 2015 году кадастровая стоимость применяется для налогообложения недвижимости физических лиц в 28 субъектах Российской Федерации, с 2016 года – еще в 21 регионе, а с 2017 года – еще в 12.

Как и по старым правилам, налог платят только собственники недвижимости. Но в перечень имущества, которое облагается налогом, добавились новые элементы. Кроме квартир, жилых домов, гаражей и строений на дачных участках, недвижимых комплексов включили машино-места, оформленные в собственность, и незавершенное строительство [26, с.86].

Как и прежде, налог рассчитывают инспектора и высылают лицам, владеющим соответствующим имуществом, уведомления. Расчет налоговой базы личного имущества в период с 2015- 2020 года будет корректироваться с учетом действия в муниципальном образовании нормативного акта о новом налоге с кадастровой стоимости. Пока новый документ не будет принят, налог будут считать исходя из инвентаризационной стоимости.

При расчете налога исходя из кадастровой стоимости собственникам предоставляется право на налоговый вычет (ст. 403 НК РФ).

Из общей площади недвижимости подлежит вычитанию необлагаемая часть: 20 кв. м по квартире; 10 кв. м по комнате; 50 кв. м по жилому дому; 1 млн. рублей по единому комплексу. Если во владении собственника несколько объектов, то действие налогового вычета распространяется на каждый объект. Но если имуществом владеет несколько человек, то вычет будет только один на всех.

По новым правилам льгота предоставляется:

- только объектам, находящимся в собственности плательщика и неиспользуемым им в предпринимательских целях;

- в отношении одного налогооблагаемого объекта каждого вида;

- только в отношении следующих видов объектов: квартира, комната, жилой дом, хозяйственное строение для ЛПХ, гараж или машино-место.

Введены новые правила определения налоговых ставок. При исчислении налоговой базы по кадастровой стоимости объекта налоговые ставки определяются в размерах, не превышающих: 0,1% для жилых домов и помещений, объектов незавершенного строительства, единых недвижимых комплексов, гаражей, машино-мест; 2% для объектов, указанных в перечне, утвержденном уполномоченным органом исполнительной власти субъекта РФ; 0,5% для прочих объектов.

Ставка, которая используется для расчета налога по инвентаризационной стоимости, измененной на коэффициент-дефлятор, поставлена в зависимость от совокупной стоимости объектов и колеблется на границе от 0,1 до 2%.

Приятной новостью для налогоплательщиков является тот факт, что в течение первых четырех лет после перехода на новый порядок исчисления налога будет применяться специальная переходная формула, включающая в расчет специальный понижающий коэффициент. Начиная с пятого года после введения кадастрового способа расчета налога на территории муниципального образования, сумма налога будет равна облагаемой кадастровой стоимости, умноженной на ставку. Окончательно перейти на уплату налога по новым правилам обязаны все субъекты до 2020 года [26, с.87].

Транспортный налог регулируется главой 28 НК РФ является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Примечательно, что объектами, за которые нужно платить, считаются любые средства, вне зависимости от способа передвижения. Налогообложению подлежат и автомобили, и мотоциклы (и прочие двухколесные механизмы), и водный транспорт (катера, яхты, теплоходы, моторные лодки), и даже воздушный (самолёты, вертолёты). Это далеко не полный перечень, и законодательство распространяется на огромное количество всевозможных транспортных средств. Главное понимать, что независимо от типа, средство передвижения является облагаемым налогом предметом.

С 1 января 2014 г. п. 2 ст. 362 НК РФ дополнен положениями, устанавливающими, в частности, следующее: при исчислении суммы налога в отношении отдельных категорий легковых автомобилей должен применяться повышающий коэффициент (абз. 3 указанного пункта). Данный коэффициент определяется в зависимости от средней стоимости автомобиля и количества лет, прошедших с года его выпуска.

Транспортный налог является региональным. Это означает, что его величину, сроки уплаты и льготы определяет государство, но корректирует руководство административного участка. Региональный признак означает, что ставка может быть разной для различных областей. Общим критерием в этом случае является лимит налоговой ставки. Эти ставки могут быть увеличены или увеличены не больше, чем вдесятеро по сравнению со ставками налогового комитета России.

Однако правила едины для всех, и налоговое законодательство действует для каждого региона. Увеличение ставок транспортного налога не касается разве что лиц с ограниченными возможностями: как известно, для инвалидов первой, второй и третьей групп налога на транспорт не существует. Правда, эта норма закона распространяется только на тот случай, если у инвалида одна машина: в случае приобретения второго автомобиля платить придётся наравне со всеми.

Глава 31 Налогового кодекса посвящена земельному налогу. Земельный налог является местным налогом.

Налогоплательщики, а также конкретные элементы налогообложения, такие как объект налогообложения, налоговая база, налоговый период и порядок исчисления налога, установлены непосредственно гл. 31 Кодекса. При этом под земельным участком в качестве объекта налогообложения следует понимать часть поверхности земли, в том числе почвенный слой, границы которой описаны и удостоверены в установленном порядке.

Так, ст. 390 НК РФ определяет кадастровую стоимость земельных участков, признаваемых объектами налогообложения, как налоговую базу по земельному налогу в отношении данных участков. В силу ст. 391 НК РФ налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на государственный кадастровый учет [27, с.189].

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом. Изменение кадастровой стоимости земельного участка вследствие исправления технической ошибки, допущенной органом, осуществляющим государственный кадастровый учет, при ведении государственного кадастра недвижимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена такая техническая ошибка.

Порядок определения налоговой базы по налогу на имущество физических лиц совпадает с порядком, установленным применительно к земельному налогу. Вместе с тем кадастровая стоимость объектов исследованных поимущественных налогов вызывает активную критику налогоплательщиков и многочисленные судебные споры, имеющие тенденцию к увеличению. Причиной тому, как представляется, нормативно-правовая база для определения кадастровой стоимости объектов недвижимости, не являющаяся достаточно разработанной. Это, в свою очередь, задерживает формирование государственного информационного реестра , соответствующего требованиям электронного взаимодействия с налоговыми органами с целью повышения достоверности информации об объектах недвижимого имущества и достаточности этой информации для целей начисления и уплаты налогов.

1.3. Основные аспекты налогообложения доходов физических лиц

Незаменимая часть полноценного и грамотного функционирования экономики любой страны это налог на доходы физических лиц. Общеэкономическая сущность налога на доходы физических лиц заключается в местонахождении роли установленного вида налога в налоговой системе страны. В государственном бюджете процент подоходного налога напрямую зависит от уровня экономического развития, в этом и состоит его основная роль.

Налог на доходы физических лиц – это индивидуальный обязательный безвозмездный платеж, взимаемый с физических лиц для целей финансово-экономического обеспечения деятельности государства, в Российской Федерации он относится к федеральным налогам. И на основании ст.13 НК РФ обязателен к уплате на территории всей страны. Так как окончательным плательщиком этого налога признается получившее доход физическое лицо, этот налог является прямым. Источник налога специальным образом определенный доход налогоплательщика, отображенный в денежной форме.

Сущность налогов и, в частности, налога на доходы физических лиц проявляется через их функции. Одной из важных функций является регулирующая, которая позволяет государству осуществлять социальную поддержку населения. Социальная роль налога на доходы физических лиц реализуется через систему налоговых льгот. Льготы по налогу на доходы физических лиц, через изменение различных элементов НДФЛ, позволяют достичь социальную стабильность в обществе.

Налоговые льготы по налогу на доходы физических лиц снижают налоговую нагрузку:

а) социально-незащищенных слоев населения (доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ и стандартные налоговые вычеты в соответствии со ст. 218 НК РФ);

б) социально-активных и среднедоходных слоев населения (социальные налоговые вычеты в соответствии со ст. 219 НК РФ, имущественные налоговые вычеты в соответствии со ст. 220 НК РФ);

в) представителей некоторых профессий и видов деятельности (профессиональные налоговые вычеты в соответствии со ст. 221 НК РФ) [10, с.83].

Социальная роль налога на доходы физических лиц реализуется не через систему прогрессивных налоговых ставок, а через систему налоговых льгот.

Налог на доходы физических лиц приходится одним из основополагающих элементов налоговой системы Российской Федерации, его процент в государственном бюджете непосредственно зависит от уровня финансово-экономической обстановки в стране. Налог на доходы физических лиц подразумевает большое разнообразие налоговых льгот:

- изъятие - освобождение из-под налога отдельных объектов налогообложения;

- скидки, то есть определенные вычеты из налогооблагаемой базы;

- возврат ранее уплаченного налога.

Так же предусмотрены налоговые санкции: взыскание налога по требованию налогового органа об уплате налога, штрафов, пени, которые накладываются на объекты по причинам, определяемым Налоговым Кодексом и другими нормативно-правовыми документами [18, с.201].

Ставки налога на доходы физических лиц видоизменяются в зависимости от статуса физического лица (резидента) и источников получения доходов. Сейчас ставки налога на доходы физических лиц составляют:

- 13% - по доходам от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами резидентами Российской Федерации;

- 13% - по доходам, получаемым в России и за ее пределами физическими лицами, являющимися ее налоговыми резидентами;

- 15% - облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ;

- 30% - все прочие доходы физических лиц - нерезидентов;

- 35% - от стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг; процентных доходов по вкладам в банках; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств.

Очень значимым моментом налога на доходы физических лиц можно считать тот факт, что объектом налогообложения по этому налогу является непосредственно доход, реально полученный физическим лицом от его какой-либо деятельности [18, с.202].

Еще одним достоинством налога на доходы физических лиц можно назвать то, что его уплачивает большая часть трудоспособного населения страны и поэтому его поступления могут зачисляться непосредственно как в бюджет села, так и в федеральный бюджет без дополнительного перераспределения. Этот налог вполне стабильный и устойчивый источник доходов бюджетов, зачисляясь сразу в бюджеты муниципальных образований, из него можно финансировать социальное обеспечение населения. Также преимущество налога на физических лиц заключается в том, что его легко можно контролировать налоговым органам, так как в основном он зачисляется из заработной платы, поэтому от него практически невозможно уклониться нерадивым налогоплательщикам.

В налоге на доходы физических лиц ярко реализуются главнейшие принципы построения налоговой системы, такие как всеобщность, однородность и равномерность налогового бремени.

Данные особенности конкретного налога накладывают на законодательные и исполнительные органы любого государства большую экономическую и социальную ответственность за создание шкалы налога, установление процента необлагаемого минимума, налоговых льгот и вычетов. В теперешних российских условиях подоходный налог с физических лиц не стал первым в налоговой системе РФ. Несмотря на то, что его отчисления увеличились в общей сумме всех доходов бюджета по сравнению с централизованной экономикой и по количеству поступлений в бюджет он вышел на второе место [28].

Налог на доходы физических лиц может приносить значительные поступления только за счет обложения всего населения, которое должно иметь высокие доходы. Кроме того, этот налог основан на декларировании личных доходов граждан. А, соответственно, налог предполагает выработанное отношение к его уплате как к исполнению общественного долга и соответствующее понимание социальной справедливости.

В заключение следует отметить, что налог на доходы физических лиц в настоящее время является единственным значимым прямым налогом, взимаемым непосредственно с доходов физических лиц, и именно этот налог должен обеспечивать справедливое перераспределение доходов и стать базой для осуществления социальной поддержи нуждающихся слоев населения и реализации социальной политики государства в целом. Роль в реализации социальной политики государства заключается в использовании элементов данного налога в процессе распределения национального дохода с целью достижения социальной стабильности общества, реализации конституционных прав граждан.

2. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ поступлений в консолидированный бюджет налогов с физических лиц

Для того чтобы определить рост или снижение пополняемости консолидированного бюджета субъектов РФ, необходимо рассмотреть динамику поступления доходов по налогам с физических лиц. Используя Отчет по форме № 1-НМ (https://www.nalog.ru/), представим данные по поступлениям за 2013-2015 гг. в таблице 1, рассчитаем структуру.

Таблица 1

Анализ структуры налоговых поступлений в консолидированный бюджет РФ

|

Поступления в консолидированный бюджет |

2013 г. |

2014 г. |

2015 г. |

Изменения, млрд. руб. 2015 г. к 2013 г. |

Темп роста, % 2015 г. к 2013 г. |

|||

|

млрд. руб. |

в % |

млрд. руб. |

в % |

млрд. руб. |

в % |

|||

|

Всего поступило в консолидированный бюджет |

5959,2 |

100 |

6455,6 |

100 |

6907,9 |

100 |

948,7 |

115,92 |

|

из них: |

||||||||

|

НДФЛ |

2497,8 |

41,92 |

2679,5 |

41,51 |

2806,5 |

40,63 |

308,7 |

112,36 |

|

Налог на имущество физических лиц |

22,2 |

0,37 |

27,1 |

0,42 |

30,3 |

0,44 |

8,1 |

136,49 |

|

Земельный налог (физические лица) |

29,9 |

0,50 |

37,1 |

0,57 |

36,2 |

0,52 |

6,3 |

121,07 |

|

Транспортный налог (физические лица) |

81,3 |

1,36 |

90,3 |

1,40 |

109,8 |

1,59 |

28,5 |

135,06 |

По итогам 2015 года в целом по России объем налоговых поступлений по имущественным налогам составил 176,3 миллиардов рублей, то есть всего 2,55% всех доходов консолидированных бюджетов субъектов РФ (таблица 1).

В 2015 г. по сравнению с аналогичным периодом 2013 г. наблюдается положительная динамика: поступления увеличились на 948,8 млрд.руб. с 5959,2 до 6907,8 млрд. руб. (+115,9%), однако удельный вес НДФЛ в общей сумме поступлений налогов в бюджет уменьшился на 1,3% .

Таким образом, исходя из вышеизложенного, следует признать, что НДФЛ занимает достаточно прочное место в бюджетной системе РФ и является средством регулирования доходов бюджетов субъектов РФ и достаточно стабильным источником пополнения государственной казны. Также имеет место тенденция роста налоговых поступлений НДФЛ, что оказывает положительное влияние на формирование и мобилизацию финансовых ресурсов государства в целом.

Проведем анализ поступлений в консолидированный бюджет за 2016 год по состоянию на 01.10 2016 г.

Таблица 2

Поступление в консолидированные бюджеты субъектов РФ по состоянию на 01.12.2016 г.

|

Поступления в консолидированный бюджет |

На 01.12. 2016 г. |

|

|

млрд. руб. |

в % |

|

|

Всего поступило в консолидированный бюджет |

6826 |

100 |

|

из них: |

||

|

Налог на прибыль |

2119,3 |

31,05 |

|

Акцизы |

604,2 |

8,85 |

|

НДФЛ |

2591 |

37,96 |

|

Имущественные налоги |

1212,8 |

17,77 |

|

Остальные налоги и сборы |

298,7 |

4,38 |

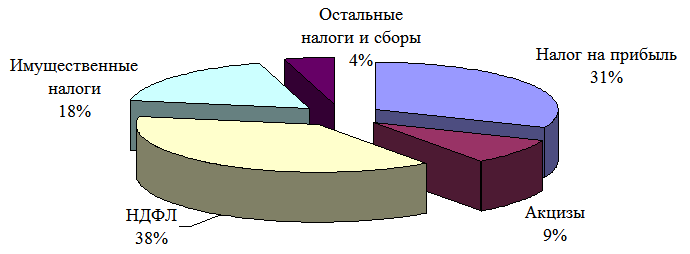

Поступление НДФЛ в консолидированный бюджет РФ за отчетный период имеет самую большую долю всех доходов и составляет практически их треть, а именно 37,96 % бюджетов субъектов или в денежном выражении 2591 млрд. руб. (рис.1).

Налог на доходы физических лиц, являясь одним из основных источников доходов региональных и местных бюджетов и формируя их доходную базу более чем на 37 % оказывает значительное влияние на объемы доходной части соответствующего бюджета, а следовательно, на возможность осуществления расходов, направленных на социальное и экономическое развитие каждого отдельно взятого региона и страны в целом.

Рис. 1. Структура поступлений в консолидированный бюджет

на 01.12.2016 г., %

Социально-экономическое развитие Российской Федерации во многом зависит от повышения производительности труда, роста реальной заработной платы, численности занятого населения, собираемости налогов и ряда других факторов.

По итогам проведенного анализа можно сделать следующий вывод: по всем рассмотренным показателям зафиксированы позитивные тенденции, поскольку за период с 2013 по 2015 гг. наблюдался не только устойчивый, но и положительный рост экономики, однако в настоящее время по состоянию на конец 2015 г. по сравнению с аналогичным периодом 2013 г. наблюдается уменьшение удельного веса НДФЛ в общей сумме поступлений налогов в бюджет с 42 % в 2013 г. до 40,6 % в 2015г. на 01.12.2016 г. мы видим некоторое снижение поступления доходов, на которое негативным образом влияет нестабильная экономическая и геополитическая ситуация в стране.

В России на сегодняшний день наблюдается тенденция трансформации системы обложения налогом на доходы физических лиц от фискальной к социальной: систематически совершенствуется механизм обложения НДФЛ. Однако изменения не оказывают существенного воздействия на общий размер налоговой обязанности отдельного налогоплательщика.

2.1. Проблемы реформирования имущественного налогообложения

Первостепенная цель бюджетной и налоговой политики России - формирование стабильных доходных источников бюджетов всех уровней власти. Одним из условий реализации такой цели является реформирование системы имущественного налогообложения. Имущественные налоги, в отличие от других налогов, имеют ряд характерных особенностей: они менее всего подвержены изменениям в течение налогового периода и не зависят от платежеспособности налогоплательщика, что позволяет рассматривать их в качестве стабильных налоговых доходов в бюджеты соответствующих уровней.

Для современного этапа развития имущественного налогообложения в России характерна ситуация, при которой доходы от поступления имущественных налогов недостаточны. Налоги на имущество в консолидированном бюджете субъектов РФ составляют в среднем 8-9 % [4, с.19].

Характерной особенностью налоговых систем наиболее развитых стран является совместное налогообложение земельного участка и строения. Это в значительной степени упрощает систему начисления и взимания налогов. Совместное налогообложение позволяет уменьшить операционные расходы, связанные с устранением двойного администрирования, а также снижает стоимость проведения оценки, делая систему кадастрового учета более информативной, поскольку земельный участок и строение имеют единую налоговую привязку.

Реформирование системы имущественного налогообложения в РФ является предметом дискуссии с начала 2000-х. В 2004 году началось обсуждение вопроса о создании единого налога на недвижимость физических лиц, состоящего из налога на имущество физических лиц и земельного налога. Однако окончательное решение о введении единого налога не было принято вследствие трудоемкого процесса по учету объектов недвижимости и установления по ним кадастровой стоимости.

Однако, несмотря на нерешенную задачу перехода к единому налогу на недвижимость физических лиц, в соответствии с Федеральным законом от 04.10.2014 N 284-ФЗ часть 2 Налогового кодекса дополнена главой 32 «Налог на имущество физических лиц».

Применение нового механизма имеет ряд нерешенных вопросов. Кадастровая стоимость объектов имущества, выступая базой для расчета сумм налога, является предметом многочисленных споров, вызванных несовершенством механизма государственной кадастровой оценки и необоснованным завышением ее значений. В основу методики массовой оценки положено тестирование, которое проводилось в Кемеровской, Тверской, Калужской областях и Татарстане. По результатам тестирования получилось, что средняя кадастровая стоимость недвижимости только по двум регионам из четырех оказалась ниже рыночной. Это полностью противоречит международным стандартам и практике массовой оценки недвижимости, так как кадастровая стоимость не должна превышать рыночную [4, с.20].

Введение нового механизма налогообложения имущества физических лиц также осложняют объекты недвижимости, которые просто выпадают из-под налогообложения – они зарегистрированы, состоят на кадастровом учете, однако их инвентаризационная стоимость не определена, следовательно, по ним нельзя определить налоговую базу, необходимую для исчисления налога. К таким объектам относят почти все дома, прошедшие регистрацию по дачной амнистии, садовые домики, индивидуальные гаражи.

Возможный потенциал роста доходов бюджета в виде имущественных налогов просматривается в сокращении величины задолженности по этим налогам. В отношении налогов на имущество в целом по Российской Федерации складывается тенденция к росту этой задолженности.

Несмотря на принятые меры по сокращению налоговых льгот, уровень потерь бюджета в связи с их предоставлением продолжает оставаться довольно высоким. Многочисленные льготы являются серьезной проблемой сбалансированности бюджетов. Анализ показывает, что величина этих льгот значительна. Так, по налогу на имущество физических лиц на федеральном уровне установлен чрезвычайно широкий перечень этих льгот [20, с.54].

Налог на имущество физических лиц является местным налогом, а основная доля льгот устанавливается на федеральном уровне, что привело к тому, что в ряде регионов сумма налога, не поступившего в бюджет в связи с предоставлением льгот по этому налогу, близка к сумме налога, предъявленной к уплате в бюджет, а в некоторых регионах превышает ее.

В настоящее время не унифицированы установленные муниципальными органами действующие налоговые ставки, налоговые льготы и размер вычетов по налогу на имущество физических лиц, что в значительной степени обусловливает разные объемы получаемых налогов по идентичным объектам в регионах с практически одинаковыми климатическими, социально-экономическими и демографическими условиями развития.

Проведенный анализ показал, что фискальная роль налогов на имущество в последние годы снизилась. Объемы поступлений этих налогов не смогли в должной мере обеспечить доходы региональных и местных бюджетов. Потенциал роста этих налогов необходимо искать в увеличении количества объектов недвижимости, подлежащих налогообложению; в снижении ряда льгот, установленных как федеральными, так и местными органами власти; в снижении задолженности по налогам; в совершенствовании методологии оценки объектов недвижимости; в унификации установленных муниципальными органами власти действующих налоговых ставок, налоговых льгот и размера вычетов по определенным налогам.

Подводя итоги, хотелось бы отметить, что развитие имущественного налогообложения в РФ находится в стадии реформирования. Однако любые нововведения в сфере налогового законодательства всегда сопровождаются масштабной подготовительной работой. Массовая переоценка недвижимости с учетом кадастровой стоимости – это очень трудоёмкий и затратный процесс, от точности которого будет зависеть подлежащая к уплате сумма налога. Использование кадастровой оценки имущества при исчислении налога, существенно увеличит налоговую нагрузку населения, поэтому государству очень важно выработать эффективную концепцию социальной защиты собственников имущества.

2.3. Актуальные проблемы взимания налога на доходы физических лиц и пути их решения

Научные дискуссии по вопросам обложения трудовых доходов населения связаны с устоявшимся в мировой практике мнением, что регулирование уровня доходов граждан должно происходить в соответствии со структурой их личного потребления. При помощи НДФЛ осуществляется стимулирование рационального использования личного бюджета обеспеченной категории граждан, а также осуществляется социальная поддержка тем категориям, которые имеют наименьшую социальную защищенность.

Единая шкала подоходного налога сегодня существует в Эстонии, Украине, Грузии, Болгарии, Гонконге, Монголии, Литве и других странах. Прогрессивная шкала подоходного налога используется во многих европейских странах.

С точки зрения отдельно взятого человека, плоская шкала ставки налога, безусловно, привлекательна, по сравнению с прогрессивными шкалами европейских стран, например ставка налога на доходы во Франции составляет в среднем 45 % и достигает 75 % для миллионеров; максимальные ставки в Англии – 50 %, в Швеции – 56,4 %, в Германии – до 47,5 %. С увеличением уровня дохода налог, уплачиваемый в РФ, для резидентов остаётся неизменным и составляет 13% [3, с.104].

Идея введения в России прогрессивного налога обсуждалась, но поддержки не получила. Поскольку плоская шкала обеспечивает хорошую собираемость налога. Правительство не планирует в ближайшее время вводить в стране прогрессивную шкалу налога на доходы физических лиц (НДФЛ) и считает оптимальным сохранение его ставки на уровне 13%:

1) отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления – постоянству;

2) прогрессивная шкала НДФЛ приведет к тому, что богатые территории станут еще богаче, поскольку НДФЛ поступает в региональные и местные бюджеты. Это, в свою очередь, усилит межрегиональную политическую напряженность;

3) плоская шкала налогообложения снижает административные и судебные издержки. Введение прогрессивной шкалы потребует практически стопроцентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы из различных источников;

4) введение прогрессивной ставки НДФЛ приведет к уклонению от налогов: состоятельные граждане начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс;

5) прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала.

На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для ее введения.

Совершенствование механизма исчисления налога на доходы физических лиц происходит постоянно и невозможно ограничиться только несколькими направлениями. Существуют общие проблемы, которые могут повлиять также на систему исчисления данного налога, поэтому следует указать предпочтительные изменения с учетом остроты проблем макроэкономического регулирования:

- увеличение стандартного налогового вычета до соответствия величине прожиточного минимума ребенка;

- закрепление четких правил в законодательстве об индексации фиксированных размеров стандартных налоговых вычетов, учитывая инфляцию в стране, что помогло бы предотвратить постоянное снижение их реальной стоимости;

- увеличение сумм социальных налоговых вычетов и предоставление их определенным категориям налогоплательщиков;

- уменьшение размера социальных и стандартных вычетов с учетом роста доходов налогоплательщика либо полное его ограничение на данные вычеты;

- изменение возможности получения социальных налоговых вычетов в течение периода, в котором произведены расходы, а не по окончании такового;

- отмена запрета на повторное предоставление имущественного налогового вычета на новое строительство или приобретение жилья и установление периодичности его использования с ограничением права повторного использования суммарной величиной полученного налогоплательщиком дохода за этот период;

- введение необлагаемого минимума равного прожиточному минимуму, для наименее обеспеченных и социально защищенных категорий налогоплательщиков [7, с.85].

Таким образом, среди подходов, определяющих приоритетное направление совершенствования механизма налогообложения налога на доходы физических лиц в Российской Федерации, предлагается:

- повысить прогрессивность налога на доходы физических лиц при действующих фиксированных пропорциональных ставках путем увеличения вычетов в виде необлагаемого минимума. Данная мера требует дальнейшего анализа и изучения бюджетных потерь и должна носить поэтапный характер;

- упростить процедуру получения социальных вычетов на обучение и лечение, установив порядок их получения без документального подтверждения расходов в виде фиксированных вычетов налоговыми агентами по заявлению налогоплательщика и подтверждения факта обучения или лечения;

- совершенствовать порядок предоставления имущественных вычетов в виде инвестиционных в момент получения денежных средств у источника дохода на приобретение жилья или получение кредита, а также используя инвестиционные счета, куда доходы частных лиц поступают без вычета налогов.

Подводя итоги, можно сделать выводы, что система налогообложения налога на доходы физических лиц не совершенна. В качественном преобразовании от неё требуется, с одной стороны, служить инструментом социальной политики, направленной на выполнение экономических задач, а с другой, обеспечивать финансовыми ресурсами потребности органов местного самоуправления. Все вышеперечисленные меры по совершенствованию механизмов исчисления налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов физических лиц.

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены особенности налогов с физических лиц и их экономическое значение.

Подводя итоги, проведенного исследования, следует отметить, что роль имущественных налогов с физических лиц значительна. Они являются основным источником бюджетов регионального и местного уровней. В настоящий момент для всех них прослеживается одинаковые негативные тенденция: снижение налоговых льгот и повышение суммы задолженности по соответствующему налогу.

Происходящие серьезные перемены в экономике страны стимулируют рост общественного интереса к налоговым отношениям. Активные поиски законодателями и экономистами работающей модели налоговой системы все больше выявляют связанные с нею новые (а зачастую и старые) проблемы законодательства. Этому способствует и прямая зависимость государственного бюджета от налоговых поступлений, которая сделала налоговый метод государственного управления одним из главных в системе управления рынком и социально-экономическим развитием общества.

Сегодня нельзя однозначно утверждать, что введение новых правил исчисления налога на имущество физических лиц будет способствовать реализации его фискальной и социальной функции. Но расчет налога на основе кадастровой оценки имущества, по нашему мнению, является основным способом увеличения доходов местных бюджетов и существенным шагом вперед.

Расширение финансовой самостоятельности муниципальных образований создает возможность реализации региональных программ на местах оперативно и эффективно, с учетом местной специфики, независимо от дотаций из федерального бюджет.

Неудовлетворительная роль налога на доходы физических лиц в формировании налоговой базы доходов бюджета Российской Федерации можно объяснить несколькими факторами:

1. По сравнению с экономически развитыми странами уровень доходов большего количества российских граждан низкий. Поэтому налог на доходы физических лиц взимается в последнее время по минимальной ставке.

2. Распространенная практика задержки выплат заработной платы большой части работников различных сфер производства и организаций с бюджетным содержанием.

3. Низкая численность частного бизнеса и предприятий, занимающихся предпринимательской деятельностью без образования юридического лица.

4. Часто используемый в России способ массового укрывательства от налогообложения лиц с высокими доходами, из-за этого в бюджет поступает только половин от всех возможных сумм доходов этого налога. И парадокс заключается в том, что наибольший процент этого налога обеспечивают в бюджете Российской Федерации поступления от доходов низкооплачиваемых работников, потому что здесь самый маленький уровень сокрытия доходов.

В настоящее время все чаще ведутся разговоры о возврате к прогрессивным ставкам обложения доходов граждан. По поводу применения прогрессивных ставок по НДФЛ существуют разные, диаметрально противоположные мнения.

Впереди предстоит еще не одна дискуссия по поводу прогрессивного налогообложения доходов населения. Однозначного мнения на сегодняшний момент нет. Доводы обоих сторон «за» и «против» прогрессивного налогообложения достаточно весомы. Если же решение о переходе на прогрессивные ставки налогообложения НДФЛ будет принято, то при этом необходимо учесть не только опыт развитых стран, но и уже имевшую место практику применения прогрессивных ставок в нашей стране.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016). - Режим доступа: КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016). - Режим доступа: КонсультантПлюс.

- Бакулевская Л.В. Налог на доходы физических лиц: проблемы теории и практики и их решение // Инновационное развитие экономики. - 2016. - № 3-2 (33). - С. 103-106.

- Бондарюк Т.В. Реформирование имущественного налогообложения в РФ: актуальные проблемы // Международный научно-исследовательский журнал.- 2016.- № 1-1 (43).- С. 18-20.

- Гудкова О.В. Вопросы налогообложения НДФЛ в 2016 году / О.В. Гудкова, Л.В. Ермакова // Новая наука: От идеи к результату. 2016. № 4-1. С. 133-137.

- Ермакова Л.В. Особенности организации налогообложения населения в Российской Федерации // Science Time. 2016. -№ 9 (33).- С. 92-96.

- Казначеева О.Х. Основные направления совершенствования механизма исчисления налога на доходы физических лиц в Российской Федерации / О.Х. Казначеева, Е.М. Пучкова, Н.В. Коцаренко // Евразийский союз ученых.- 2016. -№ 4 (25). - С. 83-87.

- Комарова Г.П. Новации налога на имущество физических лиц / Г.П. Комарова, Н.В. Грохотова // Baikal Research Journal.- 2016.-Т. 7. - № 3. С. 6-11.

- Кондраков Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 224 c.

- Корбанова Л.Р. Социальная роль льгот по налогу на доходы физических лиц // Современные тенденции развития науки и технологий.-2016.- № 9-3.- С. 82-85.

- Малис Н.И. Налоговая политика государства: учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. - 388 с.

- Минеева В.М. Специфика налогообложения физических лиц // В сборнике: Наука сегодня: теория и практика Сборник научных трудов Международной заочной научно-практической конференции. Уфимский государственный университет экономики и сервиса.- 2015.- С. 141-143.

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. - М. : Издательство Юрайт, 2015. - 541 с.

- Налоги и налоговая система Российской Федерации: учебное пособие / под ред. Б. Х. Алиева; Х. М. Мусаевой. - М.: ЮНИТИ, 2014. - 439 с.

- Пансков В.Г. Налоги и налогообложение: Учебник для СПО / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 392 c.

- Паршина Е.Н. Реализация принципа справедливости при налогообложении физических лиц в России // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. -2015. - № 1 (56). - С. 49-53.

- Поляк Г.Б. Налоги и налогообложение: 2-е изд., пер. и доп. Учебник и практикум / под ред. проф. Г.Б. Поляка, МО РФ. - М.: Юрайт, 2015. - 474 с.

- Пузина О.А. Экономическая сущность налога на доходы физических лиц и его роль в формировании бюджета Российской Федерации // Научный вестник Государственного автономного образовательного учреждения высшего профессионального образования «Невинномысский государственный гуманитарно-технический институт». 2016.- Т. 2.- С. 200-202.

- Сбежнев В.А. Обеспечение социальной справедливости при налогообложении физических лиц // В сборнике: Социальная справедливость и право: проблемы теории и практики Материалы международной научно-практической конференции. Под общей редакцией Т.А. Сошниковой. 2016.-С. 148-154.

- Семкина Т.И. Потенциал роста поступлений налогов на имущество в Российской Федерации / Т.И. Семкина, А.В. Сорокин // Научно-исследовательский финансовый институт. Финансовый журнал.- 2016. -№ 2 (30).- С. 52-59.

- Сидорова Н.А. Имущественное налогообложение физических лиц в России // Гуманитарные, социально-экономические и общественные науки. -2016.- № 6-7. - С. 220-222.

- Тарасова Т.М. Налогообложение физических лиц: проблемы и перспективы // Финансы и кредит. -2015. -№ 42 (666).- С. 54-60.

- Тюрина Ю.Г. Налоговые реформы в системе экономических преобразований: теоретический аспект // Инновационное развитие экономики.- 2016.- № 3-1 (33).- С. 138-141.

- Хоружий Л.И. Учетно-аналитическое обеспечение и налогообложение заработной платы в современных условиях хозяйствования // Бухучет в сельском хозяйстве. – 2015. - № 5-6. – С. 56-69

- Черник Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. - М.: Издательство Юрайт, 2016. - 364 с.

- Шакирова Р.К. Новый порядок исчисления налога на имущество физических лиц / Р.К. Шакирова, Е.В. Пырихина // Современные тенденции развития науки и технологий.-2015. -№ 6-9.- С. 85-87.

- Юстус О.И. Некоторые проблемы исчисления налоговой базы по имущественным налогам // Вестник Тверского государственного университета. Серия: Право.- 2016.- № 3.- С. 181-195.

- URL: https://analytic.nalog.ru/ (дата обращения 28.01.2017 г.).

- URL: https://www.nalog.ru/ (дата обращения 28.01.2017 г.).

- URL: http://sakhminfin.ru/ (дата обращения 27.01.2017 г.).

- Управление финансовыми ресурсами на предприятии (Краткая характеристика)

- Реформа электроэнергетики в России. Цели, задачи и этапы реформирования

- Правовые нормы: понятие, структура, классификация

- Понятие и виды государственных пенсий

- Субъекты и формы финансового контроля

- Проектные структуры управления (ПРИНЦИПЫ ПОСТРОЕНИЯ ПРОЕКТНЫХ СТРУКТУР УПРАВЛЕНИЯ)

- Особенности права собственности (Право собственности в РФ)

- ЗАЩИТА ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

- Модели разработки программного обеспечения

- Мотивация в управлении на примере реально существующей организации. Понятие, методы и теории Мотивации

- Валютные отношения и валютная система. Теоретические основы валютных отношений и валютной системы

- Понятие и задачи государственного финансового контроля (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО КОНТРОЛЯ)