Налоги с физических лиц и их эконмическое значение

Содержание:

ВВЕДЕНИЕ

Налог на доходы физических лиц является самым распространенным в мировой практике налогом, который уплачивается с личных доходов населения. Данный налог стоит в центре любой налоговой системы, а также является одним из основных источников формирования доходной части бюджетной системы. В то же время, налог на доходы физических лиц носит социальный характер и воздействует на уровень реальных доходов населения, и тем самым на уровень их жизни. При помощи данного налога обеспечиваются денежные поступления в региональные и местные бюджеты субъектов Российской Федерации, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан.

Актуальность курсовой работы обусловлена низкой социальной ролью действующего механизма налогообложения физических лиц, что проявляется в высоком уровне дифференциации доходов различных социальных групп.

Целью курсовой работы является обоснование необходимости и поиск направлений совершенствования налога на доходы физических лиц, как инструмента реализации социальной политики государства.

Для достижения поставленной цели, необходимо решить следующие задачи:

- изучить основные этапы становления и развития системы налогообложения доходов физических лиц в России;

- охарактеризовать налог на доходы физических лиц и его элементы, а также особенности его исчисления и уплаты;

- выявить основные проблемы налогообложения доходов физических лиц;

- разработать перспективные направления совершенствования налогообложения физических лиц в России.

Методика исследования основывалась на сравнительном и экономико-статистическом анализе.

Степень разработанности темы исследования. Принципы подоходного налогообложения в разное время исследовались в трудах выдающихся зарубежных ученых таких, как А. Смит, Д. Рикардо, А. Пигу, Г.Мюрдаль, Д. Кейнс, К. Маркс, А. Вагнер. В России исследованию теоретических основ прогрессивного подоходного налогообложения физических лиц в той или иной мере свои работы посвящали Н. Тургенев, И. Озеров, М. Кулишер, И. Янжул, С. Витте. Современные проблемы налогообложения доходов физических лиц, в том числе в части фискальной и социальной роли НДФЛ, рассматриваются российскими учеными: А.В. Ароновым, Е.С. Вылковой, И.В. Гашенко, И.В. Горским, А.В. Кашиным, И.А. Майбуровым, Н.В. Пономаревой, Л.П. Павловой, В.Г. Пансковым, Д.Г. Черником, А.В. Брызгалиным и другими.

Практическая значимость курсовой работы заключается в том, что предложенные рекомендации позволят совершенствовать систему налогообложения доходов физических лиц для достижения целей социальной политики государства.

Объект работы – налоговая система РФ. Предмет работы – налоги на физических лиц.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Характеристика налогов, взымаемых с физических лиц

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий [8].

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Основными статьями поступлений налогов являются:

- – налог на добавленную стоимость – 32 %;

- – налог на доходы физических лиц – 23 %;

- – налог на прибыль – 22 %;

- – налоги на имущество физического лица и организации – 8,5%;

- -подакцизные сборы на спиртовую и табачную продукцию, требующие лицензирования– 5 % и др.

Налог на прибыль организации, НДС и акцизные сборы, подоходный налог с физического лица, являются налогами федерального значения, то есть уплачиваются в федеральный бюджет нашей страны. Реализация государственных программ для поддержания малоимущих и многодетных семей, индексация пенсий, пособий и выплат, строительство значимых объектов и ввод в эксплуатацию новых систем обороны – все благодаря профициту в бюджете.

Налог с имущества уплачивается как в региональный, так и в местный бюджет. С помощью этих поступлений финансируется реализация целей конкретных регионов и городов: замена водопровода или переселение жителей из ветхого и аварийного жилья [7].

Вне зависимости от пола и возраста, налогоплательщиками НДС являются обычные люди, даже несовершеннолетние с 14 лет. Именно с этого возраста наступает возможность подростка оплачивать мелкие покупки. Сумма входит в окончательную стоимость товара или услуги и оплачивается покупателями при удовлетворении своих потребностей. Ставка налога 10% и 18%.

НДФЛ, уплачивается с дохода гражданина. Обычно с заработной платы по ставке 13%. Но данный налог взимается с любого вида получения дохода: при продаже имущества, получении выигрыша, или ежемесячных дивидендов. Рассчитывается по ставкам, установленным НК РФ.

Налог с имущества включает в себя налог на средство передвижения – транспорт: от скутеров и мопедов, до автомобилей и моторных лодок, налог на землю и налог на имущество физического лица. Все квартиры, огороды и постройки на них – все подлежит налогообложению, в зависимости от размера – квадратного метра, и мощности двигателя в лошадиных силах.

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

- Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

- Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

- Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

- Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

- Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

- Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

- Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Как мы видим, основная часть налогов и сборов ложится именно на простое физическое лицо. Обычно уплачивается им до выхода на пенсию или до момента прекращения имущественного права владения. Некоторые налоги оплачиваются пожизненно, такие как НДС и акцизы.

1.2. Виды налогов с физических лиц

Основным источником пополнения бюджета страны являются налоговые сборы. В число наиболее значимых из таких сборов входит налог на доходы физических лиц и предпринимателей — НДФЛ. В этой статье будет подробно рассмотрено, что из себя представляет НДФЛ, каким категориям граждан следует его уплачивать и как вернуть его на законных основаниях.

Если максимально просто объяснить, что такое подоходный налог с заработной платы, то можно сказать, что это вычет из дохода каждого работающего на территории РФ человека. Этот сбор обязаны вносить в казну все, кто получает прибыль в России, при условии, что используемый вид заработка по закону облагается налогом.

Как указано в 209 статье Налогового Кодекса Российской Федерации, эта пошлина взимается с любого дохода, полученного резидентом РФ на территории страны либо за ее пределами. Также этот налог обязаны уплачивать нерезиденты государства, получающие здесь прибыль.

Чаще всего граждане отчисляют это налог с собственной заработной платы, для чего им даже не требуется производить какие-либо действия, в том числе подавать соответствующую декларацию в ИФНС. Взносы в пользу государства должны производиться работодателем ежемесячно [4].

Как правило, величина подоходного налога для физического лица равняется 13 процентам от начисленной ему заработной платы. При этом не следует забывать о том, что помимо этого налога, применяются еще 4 ставки, каждая из них применяется в зависимости от вида дохода и категории, к которой относится плательщик. Стоит отметить, что НДФЛ распространяется как на заработную плату гражданина, так и на прочие получаемые им средства.

К категориям граждан, обязанных платить НДФЛ, относятся также предприниматели и самозанятые — им необходимо каждый год подавать в ФНС соответствующую декларацию. Неуплата данного налога может повлечь за собой серьезные последствия в виде достаточно крупных штрафов.

Согласно действующему законодательству, своевременно оплачивать этот сбор и подавать декларацию в ФНС должны следующие категории граждан:

- получающие доходы от сдачи имущества в аренду;

- индивидуальные предприниматели;

- налогоплательщики, получившие доход от реализации имущества, пребывавшего в их собственности менее 3 лет;

- адвокаты, нотариусы и прочие специалисты, оказывающие различные услуги в частном порядке;

- граждане, получающие финансовые средства из других государств;

- лица, получающие доход от людей, не являющихся налоговыми агентами государства.

Помимо граждан, попадающих в описанные выше категории, подоходный налог обязаны уплачивать и некоторые другие лица. К ним можно отнести тех, кто по наследству получил произведения искусства, авторские права на какие-либо исследования, научные труды и литературу. Однако отчисления с них следует платить лишь в том случае, если гражданином была получена финансовая прибыль.

НДФЛ — это местный налог, поступающий в бюджет территории либо области, в которой гражданин или ИП получает доход.

При этом вплоть до 85% сбора уходит в региональную казну и порядка 15% — в бюджет населенного пункта. Эти средства используются на социальные нужды, включая здравоохранение, ремонт дорог и медицину.

Произвести расчет НДФЛ достаточно просто, если знать применяемую ставку и налоговую базу. Ставкой принято называть процент, который гражданин обязан перевести в пользу государства со своего дохода. База — непосредственно средства, получаемые человеком из различных источников. При этом ставка может различаться в зависимости от вида получаемой гражданином прибыли и статуса самого плательщика.

Существует 2 категории плательщиков:

- резиденты — этот термин применяется к лицам, пребывающим на территории государства не менее 183 календарных дней в течение года;

- нерезиденты — люди, находящиеся в Российской Федерации менее полугода, однако получающие финансовые средства на территории страны.

Между этими категориями имеются существенные различия: резидент в большинстве случаев платит 13% от дохода, для нерезидента эта ставка обычно выше.

Отдельно стоит отметить, что с 2015 года дивиденды резидента облагаются налогом по ставке 13% вместо 9. Для нерезидентов эта ставка выше — она возросла до 15%.

Нерезидент должен уплачивать с доходов 30%, если он не относится к следующим категориям:

- трудоустроенные на российских судах;

- ведущие трудовую деятельность на территории Российской Федерации;

- участники государственной программы по содействию в переселении россиян, проживавших за границей, работающие в РФ;

- специалисты с высоким уровнем квалификации, которые были приглашены для работы из других стран.

Также стоит отметить, что величина ставки напрямую зависит от размера дохода. Различные призы, в том числе выигрыши в лотерею, облагаются достаточно крупной ставкой — 35%.

По данным Государственной Автомобильной Инспекции, на начало 2020 года число машин, находящихся в собственности граждан, равнялось 43,5 млн. Число личных авто ежегодно увеличивается на 1,5%. При этом количество автомобилей в бизнесе изменяется значительно медленнее: 3,8 млн в 2018 году и 4,1 в 2019. Каждое из этих транспортных средств облагается налогом. Также пошлина должна уплачиваться за мототехнику, самолеты, яхты и прочее движимое имущество. На сайте ФНС представлен полный перечень транспортных средств, владельцы которых обязаны ежегодно совершать взносы в пользу государства.

Принцип начисления автомобильного налога достаточно прост — средства перечисляются в бюджет региона, где зарегистрирована машины или иное ТС. При этом размер такого взноса привязан к мощности двигателя, однако в каждом регионе действует собственная базовая ставка. При расчете итоговой суммы используется эта ставка, умноженная на повышающий коэффициент.

Следовательно, для повышенного транспортного налога можно вывести следующую формулу:

ТН = ТПоп × Кп,

В ней:

- ТН — итоговый размер налогового сбора;

- ТПоп — величина пошлины, которая рассчитывается по общей схеме и не учитывает коэффициент;

- Кп — коэффициент повышения.

Определить величину налога на авто можно, ознакомившись со следующим примером:

Компания владеет двумя машинами:

- Audi (мощность — 216 лошадиных сил, выпущена в 2018 году, приобретена в 2019 году за 2, 5 миллиона рублей);

- Mercedes-Benz (мощность — 333 лошадиных силы, дата изготовления — 2019 год, куплена в салоне без пробега в январе 2019 г. за 5,2 млн).

Оба рассматриваемых автомобиля присутствуют в перечне дорогостоящих транспортных средств, к которым при расчете налога применяется повышающий коэффициент. По факту цена первой машины до 3 миллионов рублей, второй — свыше 5 миллионов.

Audi попадает в число машин, выпущенных 2-3 года назад, Mercedes — меньше 2 лет. Следовательно, применяется повышающий коэффициент, равняющийся 1,3. Для обоих этих транспортных средств величина налоговой ставки составляет 150 рублей за лошадиную силу. Учитывая эти данные, нужно рассчитывать налог следующим образом:

- Audi — 310 × 150 × 1,1 = 51 150 рублей.

- Mercedes-Benz — 333 × 150 × 1,3 = 64 935 рублей.

Граждане, в собственности которых находятся авто, признанные «дорогими», должны отчислять в бюджет более значительные суммы, чем другие автомобилисты. Это является частью так называемого «налога на роскошь», главная цель которого — создание более логичной системы налогообложения.

Дорогими, согласно действующему законодательству, следует считать транспортные средства, стоимость которых превышает 3 миллиона рублей. Юридические лица, имеющие в собственности подобные автомобили, должны самостоятельно рассчитывать величину налога и аванса. Для физических лиц предусмотрена более простая система — им доставляется уведомление от ФНС, где указывается сумма к оплате.

Налог на имущество (НИ) – плата государству за право владеть собственностью. Важно учитывать, что при расчете налога на имущество как для физических, так и для юридических лиц за годовой период за основу принимается кадастровая стоимость жилья – именно того объекта, на который начисляется налог. При этом величина кадастровой стоимости, в соответствии с законом о налоге на недвижимость, принятом в 2016 году, может варьироваться в зависимости от конкретного региона, где располагается имущество.

В каждом субъекте Российской Федерации эта сумма устанавливается региональным правительством, ознакомиться с ней может любой желающий, для чего достаточно посетить официальный ресурс Росреестра. Также на региональном уровне, согласно закону о налоге на недвижимость, устанавливаются и сроки его уплаты, и некоторые другие нюансы. Расчет производится по следующей формуле:

Нк = кадастровая стоимость, из которой производится налоговый вычет x величину доли x размер действующей налоговой ставки.

Кадастровая стоимость, как правило, прописывается в кадастровом паспорте объекта недвижимости или ином документе на него.

Под «налоговым вычетом» понимается сумма, вычитаемая из дохода, облагаемого налогом. На территории Российской Федерации это та прибыль, на которую начисляется налог в размере 13%. Существует несколько разновидностей налоговых вычетов, в число которых входят профессиональный, стандартный, социальный и прочие. Вычет зависит и от типа объекта, за владение которым следует произвести уплату:

- для квартиры вычет составляет сумму, которой облагается 20 квадратных метров ее площади;

- для жилого дома вычет будет равен стоимости 50 квадратных метров площади;

- если речь идет о вычете за комнату, он будет эквивалентен оплате 10 квадратных метров этой комнаты.

Стоит отметить, что руководство крупных городов и муниципальных образований в праве изменять величину такого вычета по своему усмотрению. В связи с этим следует до проведения расчетов уточнить актуальную для конкретного объекта недвижимости информацию.

Очень важно при расчете учитывать величину доли, которая находится в собственности. Если у объекта 1 собственник, то данная величина считается равной единице, если владельцев больше, единица делится на их количество.

Одним из ключевых элементов имущественного налога является налоговая ставка, которая устанавливается отдельно в каждом регионе. Узнать о ее размере можно, обратившись в местное отделение ФНС, либо на официальном сайте налоговой службы, предварительно указав регион проживания. Также следует учитывать и тот факт, что величина налоговой ставки должна быть не более установленной законодательством ставки, приведенной ниже:

- для недостроенных объектов, гаражей и парковочных мест, а также жилых объектов — не выше 0,1% от стоимости;

- для объектов, цена которых находится в пределах от 300 до 500 миллионов рублей — от 0,1 до 0,3% их стоимости;

- для недвижимости дороже 500 миллионов рублей — от 0.3 до 2%.

Имущественный налог для граждан – физлиц регламентируется 284-ФЗ. Это обязательная пошлина для владельцев жилых объектов, причем не только отдельных квартир, но и долей в них, гаражей, дач. Налогооблагаемы также недостроенные помещения, дома на землях ИЖС, кроме чердаков, лифтов, крыш, подвалов.

Законодательство РФ гласит, что земельными налогом облагаются земли, располагающиеся на территории любого субъекта федерации. Льгота при расчете налога применяется к землям, использующимся для следующих целей:

- под сельскохозяйственные нужды;

- для дачного либо подсобного хозяйства;

- строительства жилья;

- коммунальных и жилых комплексов;

- для государственных нужд.

Согласно НК Российской Федерации, ставка для таких земельных наделов не должна превышать 0,3%. Региональные власти наделены полномочиями снижать ее на подконтрольной им территории, повышать ее запрещается. Земли, не относящиеся к описанным выше категориям, облагаются налогом по коэффициенту до 1,5%.

Наделы, на которых расположены музеи, заповедники и прочие объекты, представляющие культурную ценность, относятся к отдельной категории. Они законодательно ограничены в обороте и не облагаются земельным налогом. Земли, пребывающие в общей собственности владельцев многоквартирных домов, а также входящие в состав лесного фонда, тоже не облагаются налогом.

Величина земельного налога варьируется в зависимости от нескольких факторов, в числе которых:

- категория участка;

- действующая местная ставка;

- срок пребывания в собственности (если собственник получил землю менее 365 дней назад, налогом облагается фактический период владения);

- кадастровая стоимость;

- если земля находится в собственности нескольких граждан, каждый из них уплачивает налог на принадлежащую ему долю;

- льготы, которые могут быть индивидуальными для каждого региона — об их наличии можно узнать на сайте ФНС.

Кадастровая стоимость отображена в Росреестре, на сайте которого можно уточнить данные на текущий расчетный период. Обычно этот показатель изменяется в каждом регионе каждые 5 лет, однако его могут корректировать при изменении размеров или при переводе земли из одной категории в другую.

К льготным категориям граждан, которые освобождаются от земельного налога, относят следующие категории физлиц:

- героев России и Советского Союза;

- инвалидов;

- ликвидаторов ЧАЭС.

От налога освобождены малочисленные коренные народы Дальнего Востока, Севера и Сибири. Также на региональном уровне могут быть определены дополнительные льготы, поэтому их наличие следует уточнять в органах власти.

Организации тоже могут быть освобождены от земельного налога, если они ведут благотворительную деятельность, либо земля используется в религиозных целях.

Как было сказано ранее, срок оплаты земельного налога и некоторые его особенности могут различаться в отдельных регионах. Однако для простых граждан и индивидуальных предпринимателей имеется общая деталь — налог оплачивается по специальному уведомлению. Если соответствующее уведомление не было получено за месяц до срока оплаты, следует обратиться в налоговую службу. Если этого не сделать, за каждый день просрочки платежа может быть начислена пеня.

Транспортный налог начисляется ежегодно физическим и юридическим лицам, если они владеют объектами, которые признаны законом налогооблагаемыми. Деньги от уплаты транспортного налога поступают в региональные бюджеты. При этом сумма неодинаковая для каждого субъекта РФ и будет зависеть не только от мощности мотора, валовой вместимости при исчислении налога на водный транспорт или тяги реактивного двигателя при оценке воздушных ТС, но и от установленной налоговой ставки в регионе, от наличия льгот, срока владения и стоимости транспорта.

Размер налоговой ставки может быть изменен местными органами власти (но не более или менее чем в десять раз). Если же субъект РФ не обозначил значение, то налог исчисляется с учетом ставок, прописанных в НК РФ.

Размер и наличие коэффициента зависит не только от цены авто, но и от года выпуска. Так, собственник машины за 3-5 миллионов рублей, выпущенной меньше трех лет назад, заплатит по коэффициенту 1,1, а ставка для владельца авто за 5-10 миллионов и годом выпуска не больше 5 лет – 2.

При этом правилами начисления транспортного налога предусмотрено, что стоимость легкового ТС определяется не владельцем, а Минпромторгом России. Перечень дорогих марок авто обновляют и размещают на сайте каждый год не позднее 1 марта.

Срок, в течение которого Налоговая служба должна начислять налоги, законодательством не регламентируется. Специалисты вольны начислять суммы сборов в любое время. Чаще всего это делается в конце лета или в начале осени. Прислать квитанцию налогоплательщику ФНС обязано минимум за 1 месяц до срока оплаты. Так, если физическое лицо обязано уплатить налог до 1 декабря, квитанция должна быть получена им до 1 ноября. Дата начисления транспортного налога в ней указана не будет.

Если до даты 1 ноября не было произведено начисление транспортного налога и не получено уведомление, то стоит обратиться в службу для выяснения причин. Отсутствие квитанции не является причиной для неуплаты налога на ТС.

Зато в законе точно прописано, за какой период начисляется транспортный налог. Учитываются только те месяцы, в которые гражданин пользоваться машиной. Если она была куплена до 15 числа, засчитывается весь месяц, если после 15 числа — месяц не засчитывается, а налог платится только со следующего. Таким образом то, с какого момента начисляется транспортный налог, зависит от даты покупки машины (получения в дар или наследство).

1.3. Экономическое значение налогов

Сущность экономической категории «налог» останется невыраженной, если исследовать ее только с позиций проводимой государством политики. Всестороннее познание всей многогранности экономических процессов и опосредующих их экономических категорий — необходимое условие создания действенного механизма управления этими процессами с учетом существующих базисных реалий. Любой налог должен способствовать достижению равновесия между общественными, корпоративными и личными экономическими интересами и тем самым обеспечивать общественный прогресс.

Экономическая категория — это совокупность экономических отношений, которые должны обладать определенными признаками, позволяющими выделить ее из множества других.

Любая экономическая категория:

1) должна быть объективной реальностью, т.е. не зависеть от воли и сознания отдельных людей или групп личностей;

2) выражать реально существующие экономические отношения;

3) иметь специфическое общественное предназначение, которое реализуется в выполняемых функциях.

Рассмотрим перечисленные признаки применительно к категории «налог». Налоги объективно возникают на определенном этапе экономического развития общества. При уплате налогов устанавливаются реальные отношения между государственной властью и корпоративными или индивидуальными собственниками, часть их доходов отчуждается для финансирования общегосударственных потребностей. В последнем и реализуется их общественное предназначение. При этом также осуществляется вмешательство в экономические и социальные процессы. Следовательно, можно заключить, что все три признака имеют место, значит, налог — экономическая категория. Поэтому целесообразно дать определение налога как экономической категории.

Налог — совокупность экономических отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости ВВП между государством (в лице соответствующих государственных структур), местными органами власти и налогоплательщиками (юридическими и физическими лицами), по поводу принудительно-властного изъятия части их доходов в одностороннем, без эквивалентном, индивидуально безвозвратном порядке в общегосударственное пользование. Это определение налога в широком смысле.

Конкретными формами проявления категории налога выступают виды налоговых платежей, устанавливаемых законодательными органами власти. В узком смысле (с точки зрения организационно-правовой формы) налог представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Такое определение зафиксировано в Налоговом кодексе РФ. Анализ данного определения указывает на следующие признаки налога:

1) обязательный платеж, при уплате которого возникают имущественные отношения между плательщиком и получателем, основанные на властном подчинении первого последнему;

2) индивидуальный платеж налогоплательщик не вправе переложить данную обязанность на других лиц, но может участвовать в налоговых отношениях через законного или уполномоченного представителя;

3) безвозмездный платеж, взимается обязательно в денежной форме.

Вывод по главе 1:

Налоги представляют собой один из существенных элементов, обеспечивающих функционирование социально-экономической системы современного общества. За счет налогов государство осуществляет не только финансирование государственных органов управления, армии, систем образования, здравоохранения, культуры и др., но и целенаправленное регулирование производственно-экономической деятельности предприятий различных форм собственности и частных лиц.

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

Проанализировав различные подходы к определению элементов налога на доходы физических лиц за рубежом, можно установить следующие тенденции развития подоходного налогообложения в мире:

- отказ от супружеского и семейного налогообложения доходов физических лиц в пользу индивидуального подоходного налогообложения;

- расширение базы по подоходному налогу путем включения сумм, ранее не облагавшихся данным налогом;

- использование прогрессивного метода налогообложения для построения шкалы ставок подоходного налога;

- установление необлагаемого минимума;

- установление двух основных способов уплаты налога: удержание налога у источника и декларационного.

2. НАЛОГ ФИЗИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РОССИИ

2.1. Особенности исчисления налогов в РФ

Налог на доходы физических лиц играет важную роль в формировании государственного бюджета. Его роль заключается в обеспечении стабильных денежных поступлений в бюджет, а также в таком распределении национального дохода между различными слоями населения, при котором достигается социальная стабильность общества, реализация конституционных прав граждан. Что касается экономической сущности НДФЛ, можно выделить две основные функции: фискальную и социальную [11].

Наиболее последовательно реализуемой функцией налогов выступает фискальная, которая призвана обеспечивать государство необходимыми финансовыми ресурсами. С помощью этой функции происходит отчуждение части доходов граждан для содержания армии, государственного аппарата, а также той части непроизводственной сферы, которая не имеет собственных источников доходов (архивы, библиотеки и др.), либо они малы для обеспечения нормального уровня развития: театры, музеи, фундаментальная наука, некоторые учебные заведения. Именно эта функция обеспечивает возможность перераспределения части национального дохода в пользу наименее обеспеченных слоев общества. Значение фискальной функции возрастает с повышением экономического уровня развития общества. XXI век характеризуется ростом доходов государства от взимания налогов [9].

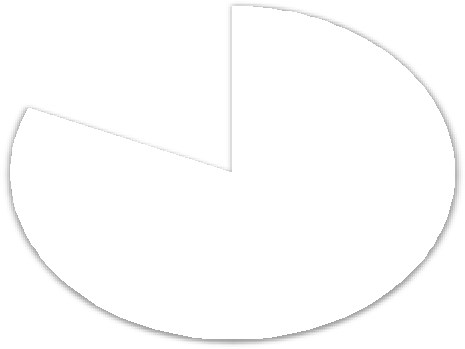

Формирование доходной базы консолидированного бюджета РФ, бюджетов субъектов РФ, а также местных бюджетов осуществляется за счет налоговых и неналоговых доходов [20]. При этом определяющим и главным доходным источником являются именно налоговые поступления, которые позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны. Как показано на рисунке 2 , удельный вес налоговых доходов в консолидированном бюджете России за все годы проводимых экономических реформ составлял не менее 80—82% всех доходов [7].

Неналоговые

доходы 19%

Налоговые

доходы 81%

Рисунок 2 –Распределение источников дохода в консолидированном бюджете Российской Федерации в 2018 году

В таблице 3 рассмотрены показатели налоговых поступлений в бюджетную систему Российской Федерации в 2016- 2018 гг., рассчитанные на основании данных Федеральной службы государственной статистики.

На основании представленных данных можно констатировать, что в целом за период 2016-2018 гг. в относительном выражение произошло увеличение поступлений на 12,3% и составило 22 588,9 млрд. рублей. Положительную динамику поступлений в бюджет за рассматриваемый период обеспечили, в частности, следующие налоги:

-

-

- НДС – 631,2 млрд. руб. (+16%);

- акцизы – 283,8 млрд. руб. (+ 26,5%);

- НДФЛ – 315,9 млрд. руб. (+11,7 %);

- налог на прибыль – 395 млрд. руб. (+16,6%).

-

Таблица 3 – Поступление налоговых платежей в консолидированный бюджет РФ в 2016-2018 гг, млрд.руб.

|

Наименование показателя |

2016 |

2017 |

2018 |

Абсолютные изменения |

Относительные изменения |

||||

|

2017/2016 |

2018/2017 |

2018/2016 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

||||

|

Доходы, всего |

26 766,10 |

26 922,00 |

27 746,70 |

155,90 |

824,70 |

980,60 |

100,6 |

103,1 |

103,7 |

|

Налоговые доходы, всего |

20 109,50 |

22 173,80 |

22 588,90 |

2 064,30 |

415,10 |

2 479,40 |

110,3 |

101,9 |

112,3 |

|

Налог на прибыль организаций |

2 375,30 |

2 599,00 |

2 770,30 |

223,70 |

171,30 |

395,00 |

109,4 |

106,6 |

116,6 |

|

Налог на доходы физических лиц |

2 702,60 |

2 807,80 |

3 018,50 |

105,20 |

210,70 |

315,90 |

103,9 |

107,5 |

111,7 |

|

Налог на добавленную стоимость |

3 940,20 |

4 233,90 |

4 571,40 |

293,70 |

337,50 |

631,20 |

107,5 |

108,0 |

116,0 |

|

Акцизы |

1 072,20 |

1 068,40 |

1 356,00 |

-3,80 |

287,60 |

283,80 |

99,6 |

126,9 |

126,5 |

|

Налоги на имущество |

957,50 |

1 068,60 |

1 117,10 |

111,10 |

48,50 |

159,60 |

111,6 |

104,5 |

116,7 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2 934,70 |

3 250,70 |

2 951,80 |

316,00 |

-298,90 |

17,10 |

110,8 |

90,8 |

100,6 |

|

Прочие |

5 354,30 |

5 986,50 |

6 425,10 |

632,20 |

438,60 |

1 070,80 |

111,8 |

107,3 |

120,0 |

Рассмотрим более подробно в разрезе основных налогов выявленную тенденцию. Поступление налога на прибыль организаций в рассматриваемом периоде имело нестабильный характер. Так в 2017 г. наблюдался его рост на 223,7 млрд. руб. по сравнению с 2016 г., а в 2018 году – на 171,4 млрд.руб.

Налог на доходы физических лиц в 2016-2018 гг. можно охарактеризовать положительной динамикой. Так в 2018 г. его объем увеличился на 315,9 млрд. руб. и составил 3018,5 млрд. руб. Однако, темп прироста данного налога нельзя назвать стабильным, так в 2017 г. он составил 3,9%, а в 2018 г. 7,5%.

Налог на добавленную стоимость в 2018 г. составил 4571,4 млрд. руб., что на 631,2 млрд. руб. больше показателя 2016 г. Динамику темпа роста данного налога можно назвать весьма стабильной.

Темп прироста акцизов в 2018 году характеризуется внушительным скачком в 26,5%. За 2 года их объем вырос на 283,8 млрд. руб. и составил 1356,0 млрд. руб. Это объясняется увеличением ставок акцизов на алкоголь, табак и нефтепродукты с 1 января 2018 года.

По имущественным налогам, налогам, поступавшим в бюджетную систему РФ можно также констатировать положительную динамику. В 2016 г. их объем составил 957,5 млрд. руб., а в 2018 г. на 159,6 млрд. руб. больше. Однако, не смотря на положительную динамику, темп прироста снизился с 11% в 2017 г. до 4% в 2018 г.

Нестабильная динамика была присуща в рассматриваемом периоде и налогам, сборам и платежам за пользование природными ресурсами. В 2017 г. его объем вырос на 10,8% по сравнению с 2016 г. и составил 3250,7 млрд. руб., а в 2018 г. можно отметить резкое снижение на 298,9 млрд. руб. Соответственно относительное изменение в 2018 году составило 90,8%. Это может быть связанно с изменением объема добываемых полезных ископаемых и снижением цен на нефть.

Для определения влияния каждого налога на увеличение денежных поступлений в бюджет страны представляется целесообразным проанализировать структурную характеристику налоговых поступлений.

По данным таблицы 4 можно сделать следующие выводы:

- в целом налоговые доходы консолидированного бюджета Российской Федерации в 2018 году составили 81,4%;

- налог на прибыль в общей структуре налоговых поступлений имеет тенденцию к повышению и в 2018 году его доля составила 12,3%;

- налог на добавленную стоимость в общем объеме налоговых поступлений с 2016 года увеличился на 0,6 п.п. – в 2018 году составил 20,2%;

- доля акцизов увеличивалась с 4,8% в 2017 г., до 6% в 2018 г. в целом, рост за рассматриваемый период составил 0,7 п.п.;

- доля имущественных налогов имеет положительную динамику и в 2016-2018гг увеличилась на 0,2п.п.;

- доля налогов, сборов и регулярных платежей за пользование природными ресурсами существенно снизилась (на 1,5 п.п.), так в 2016 г. она составляла 14,6%, а в 2018 г. – 13,1%.

- доля налога на доходы физических лиц, в отличие от других налогов, не имеет постоянной тенденции к повышению. Так, в 2017 году этот показатель составлял 12,7%, что на 0,8 п.п. меньше показателя предыдущего года. Однако, в 2018 году доля НДФЛ в общей сумме налоговых поступлений как и в 2016 году составила 13,4%.

Таким образом, самая высокая доля в общем объеме налоговых поступлений в бюджет, принадлежит налогу на добавленную стоимость, налогу на доходы физических лиц, налогу на прибыль, и налогам и сборам за пользование природными ресурсами.

Таблица 4

Структура налоговых поступлений в консолидированный бюджет РФ в 2016-2018 гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

Абсолютные изменения, п.п. |

|||||

|

млрд.руб |

% |

млрд.руб |

% |

млрд.руб |

% |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Доходы, всего |

26 766,10 |

100,0 |

26 922,00 |

100,0 |

27 746,70 |

100,0 |

- |

- |

- |

|

Налоговые доходы, всего |

20 109,50 |

75,1/100 |

22 173,80 |

82,4/100 |

22 588,90 |

81,4/100 |

7,2 |

-0,95 |

6,3 |

|

Налог на прибыль организаций |

2 375,30 |

11,8 |

2 599,00 |

11,7 |

2 770,30 |

12,3 |

-0,1 |

0,54 |

0,4 |

|

Налог на доходы физических лиц |

2 702,60 |

13,4 |

2 807,80 |

12,7 |

3 018,50 |

13,4 |

-0,8 |

0,70 |

-0,1 |

|

Налог на добавленную стоимость |

3 940,20 |

19,6 |

4 233,90 |

19,1 |

4 571,40 |

20,2 |

-0,5 |

1,14 |

0,6 |

|

Акцизы |

1 072,20 |

5,3 |

1 068,40 |

4,8 |

1 356,00 |

6,0 |

-0,5 |

1,18 |

0,7 |

|

Налоги на имущество |

957,50 |

4,8 |

1 068,60 |

4,8 |

1 117,10 |

4,9 |

0,1 |

0,13 |

0,2 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2 934,70 |

14,6 |

3 250,70 |

14,7 |

2 951,80 |

13,1 |

0,1 |

-1,59 |

-1,5 |

|

Прочие |

5 354,30 |

26,6 |

5 986,50 |

27,0 |

6 425,10 |

28,4 |

0,4 |

1,45 |

1,8 |

Таблица 5

Сравнительный анализ НДФЛ, исчисленного по разным ставкам в Российской Федерации за период 2016-2017 гг.

|

Наименование показателя |

2016 |

2017 |

Абсолютные изменения |

Относительные изменения,% |

||

|

млрд.руб. |

% |

млрд.руб. |

% |

2017/2016 |

2017/2016 |

|

|

Всего сумма НДФЛ |

2702,6 |

100,00 |

2807,8 |

100,00 |

105,2 |

103,89 |

|

по ставке 13% |

2567,47 |

95,00 |

2799,86 |

99,72 |

232,39 |

109,05 |

|

по ставке 30% |

14,5 |

0,54 |

11,09 |

0,39 |

-3,41 |

76,48 |

|

по ставке 35% |

2,44 |

0,09 |

6,25 |

0,22 |

3,81 |

256,15 |

|

по ставке 15% |

0,93 |

0,03 |

2,17 |

0,08 |

1,24 |

233,33 |

|

по ставке 9% |

100,7 |

3,73 |

0,49 |

0,02 |

-100,21 |

0,49 |

При наличии различных ставок НДФЛ, подавляющая часть доходов (99%) облагается по ставке 13%. Реже всего применятся ставки 35% и 15% [5].

Согласно данным федеральной налоговой службы, представленных в таблице 6, за период с 2016-2017 гг. виден рост налоговых поступлений по НДФЛ, в частности по ставке 13%. В 2017 году их доля в общей сумме НДФЛ составляет 99%. Рост денежных поступлений по общей ставке на 4% связано с изменениями в Налоговом Кодексе РФ, вступившими в силу с 1 января 2017 года, согласно которым налог с дивидендов начали взимать по ставке 13% вместо 9%.

Однако, даже несмотря на некоторую нестабильность, по значимости источников государственных доходов НДФЛ стоит в приоритете по сравнению с другими налогами. На сегодняшний день, поступления от подоходного налога занимают значительный удельный вес в структуре доходов консолидированного бюджета страны, уступая лишь налогу на добавленную стоимость.

2.2. Особенности уплаты налогов

По общему правилу, установленному статьями 217 и 217.1 Налогового кодекса РФ, с доходов от продажи недвижимого имущества подлежит уплате налог на доходы физических лиц (далее – НДФЛ).

Для освобождения от НДФЛ от продажи недвижимого имущества минимальный срок владения недвижимостью должен составлять пять лет. Специальный минимальный срок владения недвижимостью для освобождения от НДФЛ от продажи недвижимого имущества должен составлять три года (ст. 217.1 НК РФ), если речь идет о продаже недвижимости, которая получена в дар от члена семьи, по наследству, в порядке приватизации либо по договору ренты.

Для случая, когда доход от продажи недвижимости меньше 70% кадастровой стоимости объекта, определенной по состоянию на 1 января года, в котором зарегистрирован переход права собственности, предусмотрены особенности. В такой ситуации доходом, облагаемым НДФЛ, признается 70% кадастровой стоимости объекта недвижимости на указанную дату.

Следует отметить, что субъекты РФ своими законами могут уменьшить установленный НК РФ пятилетний срок владения недвижимостью. Также они вправе снижать процентную величину кадастровой стоимости объекта, с которой сравнивается полученный продавцом доход в целях обложения НДФЛ.

С 2016 года можно платить налоги не только за себя, но и за третьих лиц. Например, дети могут платить за родителей, а муж — за жену. Если один человек платит за другого и правильно указывает данные платежа, то платеж зачтут не тому, кто платит, а тому, за кого платят.

Для расчета и уплаты НДФЛ налогоплательщик должен по итогам налогового периода оформить и представить в налоговую инспекцию по месту жительства налоговую декларацию по форме 3-НДФЛ[1]. Декларация представляется не позднее 30 апреля года, следующего за истекшим, как в электронном виде[2], так и в бумажном. Остальные налоги рассчитывает налоговая инспекция. Налогоплательщику высылается налоговое уведомление по определенной форме[3]. По всем налогам оформляется одно общее уведомление, одновременно с которым в одном конверте направляются и платежные документы для уплаты налогов через банк или почтовое отделение. Также уплатить налоги можно и через личный кабинет налогоплательщика.

Если на момент наступления срока уплаты, выясняется, что налоги не уплачены, налоговый орган направляет физическому лицу требование об уплате налога (сбора, пени, штрафа, процентов).

3. СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ В РФ

3.1. Проблемы и противоречия реализации основных принципов налогообложения в РФ

Налог на доходы физических лиц обладает высокой социальной значимостью, поскольку непосредственно затрагивает экономические интересы населения, занятого в экономике. Разумная налоговая политика обложения доходов должна содействовать повышению благосостояния и развитию населения. Исследование процесса функционирования налоговой системы России за последние пятнадцать лет позволяет сделать вывод о том, что с начала 2000-х годов государственная политика в сфере налогообложения доходов физических лиц направлена, прежде всего, на обеспечение фискальной функции налога и ослаблении роли и значения его распределительной функции [13]. Система налогообложения физических лиц, действующая в Российской Федерации, обеспечивает весьма стабильные поступления доходов в местные и региональные бюджеты. Однако не стоит забывать, что НДФЛ играет главенствующую роль в реализации функции распределения экономических ресурсов, а также обеспечения социальной защищенности населения. Социальная функция НДФЛ осуществляется за счет сокращения неравенств в распределении доходов, воздействия на их уровень, структуру внутреннего спроса, демографические и другие показатели, связанные с социальной сферой. С помощью налога на доходы физических лиц государство обеспечивает справедливость и социальную стабильность.

Выявленные во второй главе статистические зависимости свидетельствуют о наличии серьезных проблем в системе распределительных отношений, которые должны разрешаться, прежде всего, на основе формирования рациональной налоговой политики государства. Достижение социальной стабильности в стране неразрывно связано с понятием справедливости налогообложения. Причем главный упор здесь делается на

НДФЛ, как на инструмент социальной справедливости, который позволит снизить уровень неравенства в доходах граждан. Поэтому среди проблем налогообложения доходов физических лиц в Российской Федерации одна из самых актуальных и обсуждаемых - это необходимость совершенствования элементов налога на доходы физических лиц, в частности ставки налога, типа шкалы его взимания.

На сегодняшний день не сложилось единого мнения относительно того, какая шкала налогообложения является более эффективной – плоская или прогрессивная. Ведется много дискуссий за введение прогрессивной ставки налогообложения, которая сможет учитывать интересы незащищенных слоев населения, сократит разрыв в доходах между самыми высоко и самыми низкооплачиваемыми категориями граждан. В то же время, плоская шкала обеспечивает сохранение принципа справедливости и равенства между гражданами, не зависимо от их социального статуса.

Вместе с тем, ориентир на достижение социального равенства исключительно путем изменения типа шкалы взимания налога не достаточен и не имеет долговременных перспектив. Наиболее корректно совершенствовать налоговую ставку в сочетании с введением необлагаемого минимума и повышением размеров налоговых вычетов, с целью более широкого охвата задач, стоящих перед социальным государством. В настоящее время в российской практике подоходного налогообложения отсутствует применение необлагаемого минимума с привязкой его к размеру официально рассчитываемого в России прожиточного минимума.

Система стандартных налоговых вычетов по НДФЛ действующая в настоящее время сложилась как достаточно устойчивая и принципиально не менялась с 2012 года, помимо размеров вычетов на детей-инвалидов. Очевидно, что с этого времени, изменилась экономическая обстановка в Российской Федерации, произошел рост среднего заработка населения и конечно же существовала инфляция, в результате чего суммы стандартных вычетов утратили должную значимость [11]. Их роль несравнима с необлагаемым минимумом, что можно проиллюстрировать сравнительным анализом размеров прожиточного минимума и стандартного налогового вычета.

К примеру, на сегодняшний день прожиточный минимум на одного ребенка за 2018 год составил 9434 руб. в месяц [7]. Таким образом, доля стандартного налогового вычета в прожиточном минимуме составляет всего 14,8%. Стоит отметить, что в развитых европейских странах из-под налогообложения выводится сумма равная прожиточному минимуму. Помимо этого существует дифференциация по видам налогоплательщиков: для одиноких граждан, для глав семей с иждивенцами, для супружеских пар, для инвалидов и т.д. Каждый год эти вычеты пересматриваются исходя из инфляции и экономической ситуации в стране.

В российской практике уже долгое время не теряет своей актуальности проблема «серой» заработной платы. Подавляющее большинство поступлений налога на доходы физических лиц идет именно от заработной платы, которые начисляются работодателями на предприятиях. По большому счету, размер НДФЛ не влияет на решение налоговых агентов декларировать минимальные доходы своих работников. Причиной сокрытия истинного размера получаемой работниками оплаты труда являются страховые взносы в размере 30%, которые работодатель уплачивает со своих средств. Работники же в свою очередь не могут вернуть полагающийся им налоговый вычет (например, за дорогостоящее лечение), в силу недостаточности суммы налога, уплаченной за них работодателями.

Реформирование какого-либо налога практически всегда очень плохо воспринимается обществом и ведет к возрастанию недоверия к правительству, что в условиях нынешнего, и так некомфортного, политического и экономического климата, может еще больше усугубить ситуацию. В нашей стране слишком большое недоверие к государственному аппарату, слишком велика неуверенность граждан в целевом использовании налогов. В связи с этим любые нововведения должны быть тщательно продуманы и обоснованы во избежание фискальных, социальных и политических последствий.

Таким образом, поскольку государство ставит перед собой задачу по переходу на социальное налогообложение, ориентированное на перераспределение ресурсов и выравнивание диспропорций в обществе, система налогообложения доходов физических лиц нуждается в решении следующих проблем:

-

-

- Проблема выбора ставок налога на доходы физических лиц, а также шкалы его взимания.

- Недостаточная эффективность действующих вычетов по НДФЛ, отсутствие необлагаемого минимума.

- Уклонение от уплаты налога посредством «серой» заработной платы.

-

3.2. Перспективы развития подоходного налогообложения в РФ

Становление в Российской Федерации основ социально- ориентированной рыночной экономики будет затруднено без формирования налоговой системы, отвечающей на запросы основной части населения по реализации принципа социальной справедливости. В то же время подоходное налогообложение любой страны должно отвечать следующим принципам [9]:

- каждый гражданин обязан участвовать определенной долей своего дохода в формировании бюджета, который затем будет израсходован на общегосударственные цели;

- налоговая нагрузка должна распределяться между отдельными лицами соразмерно полученным ими доходам;

- по экономическим основаниям не могут быть подвергнуты налогообложению лица, доходы которых не превышают прожиточный минимум;

- уровень налогового изъятия должен соответствовать оптимальному значению, при котором у физического лица не подрываются стимулы к труду;

- налоговое законодательство должно быть предельно понятным для плательщиков, не допускать произвольного толкования, необходимо в максимальной мере учесть принцип удобства;

- административные издержки по контролю за уплатой налога на доходы физических лиц должны быть минимальны.

На современном этапе реформирования налоговой системы необходима разработка концепции налогообложения доходов граждан, которая должна учитывать, как мировой опыт, так и специфические особенности государственной системы России.

В последнее время многие политические и общественные деятели все чаще выступают за введение прогрессивной ставки налогообложения, которая сможет учитывать интересы незащищенных слоев населения, сократит разрыв в доходах между самыми высокооплачиваемыми и самыми низкооплачиваемыми категориями граждан.

Опыт большинства развитых стран показывает, что использование прогрессивной шкалы налогообложения является показателем достаточно высокого уровня экономики. Напротив, плоская шкала налогообложения характерна для стран со слабой экономикой, не способных эффективно администрировать и собирать налоги. Однако, не стоит забывать, что российская экономика в корне отличается от зарубежной, поэтому применять опыт развитых стран нужно с осторожностью, просчитав все возможные последствия и сопутствующие сложности. В таблице 6 проанализированы преимущества и недостатки использования прогрессивной и плоской шкалы подоходного налогообложения в Российской Федерации.

Таблица 6

Преимущества и недостатки прогрессивной и плоской шкалы подоходного налогообложения

|

Плоская шкала налогообложения |

|

|

Преимущества |

Недостатки |

|

- Простота администрирования и контроля собираемости налога |

|

|

Прогрессивная шкала налогообложения |

|

|

Преимущества |

Недостатки |

|

- Повышение доходов мало и среднеобеспеченных слоёв населения; – Устранение огромного имущественного неравенства населения; - Увеличение располагаемых доходов малообеспеченных слоев населения. |

|

Как мы смогли убедиться, введение прогрессивной шкалы НДФЛ, прежде всего, ориентировано на достижение социальной справедливости, относительного уравнивания социального блага в обществе. Однако, наша экономика для начала должна обеспечить высокий уровень налоговой дисциплины налогоплательщиков, низкий уровень коррупции, снижение доли «серой» заработной платы, а также довести до совершенства систему налогового администрирования в отношении налогообложения доходов физических лиц. На современном этапе экономического развития Российской Федерации наиболее целесообразным и эффективным будет некий подготовительный этап реформирования налога на доходы физических лиц, который будет сочетать в себе преимущества прогрессивной и плоской шкалы налогообложения.

В таблице 7 рассмотрен расчет экономии налогоплательщика, получающего заработную плату на уровне средней по стране.

Таблица 7

Сравнение действующей и предлагаемой модели НДФЛ для налогоплательщика, получающего заработную плату на уровне средней по стране

|

Показатель |

Действующая модель исчисления НДФЛ |

Предлагаемая модель исчисления НДФЛ |

|

Ежемесячная заработная плата, руб. |

36 746 |

36 746 |

|

Сумма необлагаемого минимума, руб. |

0 |

10 466 |

|

Налоговая база, руб. |

36746 |

26 280 |

|

Налоговая ставка, % |

13 |

15 |

|

Сумма налога с применением вычета, руб. |

4 777 |

3 942 |

|

Сумма налога за год, руб. |

57324 |

47304 |

|

Располагаемый доход налогоплательщика, руб. |

383628 |

393648 |

|

Экономия на налоговых платежах, руб. |

10 020 |

|

Как видно из таблицы, указанный налогоплательщик сэкономит на налоговых платежах– 10 020 рублей в год. При этом, чем ниже заработная плата, тем выше будет экономия на налоговых платежах. Таким образом, 37,2% населения с низкими доходами будут полностью освобождены от уплаты налога на доходы физических лиц, а налоговая нагрузка на средний класс будет значительно сокращена. Что касается налогоплательщиков, чей доход в разы превышает среднюю заработную плату, ситуация несколько иная. Налоговое бремя на 34,2% граждан со сверхдоходами увеличится, что приведет к усилению прогрессивности налогообложения доходов физических лиц. В таблице 14 приведен расчет увеличения налоговой нагрузки на налогоплательщика, чей доход в четыре раза превышает средний уровень заработной платы по стране.

Таблица 8

Сравнение действующей и предлагаемой модели НДФЛ для налогоплательщика, получающего заработную плату, втрое превышающую ее средний уровень по стране.

|

Показатель |

Действующая модель исчисления НДФЛ |

Предлагаемая модель исчисления НДФЛ |

|

Ежемесячная заработная плата, руб. |

146 984 |

146 984 |

|

Сумма необлагаемого минимума, руб. |

0 |

10 466 |

|

Налоговая база, руб. |

146 984 |

136 518 |

|

Налоговая ставка, % |

13 |

15 |

|

Сумма налога с применением вычета, руб. |

19 108 |

20 478 |

|

Сумма налога за год, руб. |

229298 |

245732 |

|

Располагаемый доход налогоплательщика, руб. |

1534513 |

1518076 |

|

Увеличение налоговых платежей, руб. |

16 437 |

|

По данным Федеральной налоговой службы Российской Федерации совокупный доход налогоплательщиков, по которым предоставили данные налоговые агенты, за 2018 год составил 24898,8 млрд. рублей. При этом 37,2% налогоплательщиков получают доходы в размере (или ниже) прожиточного минимума, т.е. до 120 тысяч рублей в год, а на долю остальных плательщиков НДФЛ приходится 79,8% всего совокупного дохода. В конечном счете, произойдет значительное увеличение налоговой нагрузки на население со сверхдоходами.

Подводя итог, можно сформулировать основные направления совершенствования налогообложения доходов физических лиц в Российской Федерации:

-

-

- Введение необлагаемого минимума в размере официального прожиточного минимума трудоспособного населения.

- Ставку налогообложения оставить плоской и увеличить ее до 15%

- Увеличение МРОТ до величины прожиточного минимума.

- Ужесточение налогового законодательства в части ответственности за налоговые правонарушения.

-

Что касается экономического эффекта от нововведений, предложенные направления совершенствования подоходного налогообложения в Российской Федерации влекут за собой определенные последствия, измерить которые можно только приблизительно.

Основным результатом реформы выступает увеличение располагаемого дохода наименее обеспеченного слоя населения, которые будут использоваться на потребление и сбережение, поспособствуют экономическому росту страны в целом. Дополнительные расходы на потребление приведут к росту торгового оборота, а соответственно к росту поступлений НДС и акцизов. Таким образом, изменятся потоки налоговых поступлений в федеральный бюджет страны, а именно: снизятся поступления от НДФЛ, а поступления от НДС и акцизов, напротив, возрастут.

ЗАКЛЮЧЕНИЕ

Необходимость совершенствования НДФЛ обусловлена его особой ролью в налоговой системе страны, которая раскрывается в функциях налога: фискальной и распределительной (социальной). Фискальная функция позволяет аккумулировать финансовые ресурсы в бюджеты всех уровней для покрытия государственных расходов, куда помимо содержания государственного аппарата относятся и расходы на здравоохранение, образование, социальную политику страны. Социальная функция в свою очередь должна обеспечивать снижение социальной напряженности и улучшения качества жизни населения страны, а также регулировать уровень их реальных доходов.

Основными задачами реформы подоходного налогообложения были необходимость повышения фискальной роли подоходного налога в бюджетной системе, необходимость стимулирования легализации доходов, особенно для налогоплательщиков с высокими доходами, упрощение процесса уплаты и сокращение расходов на администрирование налога.

Снижение доли «серой» заработной платы при ужесточении налогового законодательства и одновременном повышении МРОТ приведет к увеличению сумм страховых взносов с заработной платы наемных работников, что также будет считаться положительным фискальным эффектом.

Для развития социально ориентированной рыночной экономики необходимо дальнейшее совершенствование налогообложения доходов физических лиц, постепенный переход к введению прогрессивной шкалы налогообложения доходов и изменение подходов государства к определению величины необлагаемого налогом минимума. Государство должно выстроить такую систему распределительных отношений, при которой бы экономический рост сопровождался повышением благосостояния большинства населения нашей страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абакарова Р.Ш. Адекватность принятия реформ в отношении НДФЛ // Теория и практика общественного развития. 2015. № 7, с. 34-37

- Абдусаламова З.П. Налог на доходы физических лиц: проблемы и возможные пути их преодоления // Экономика и предпринимательство. 2015. № 12–1, с. 87-90

- Акимова Н.Р. НДФЛ. порядок предоставления социальных и имущественных налоговых вычетов // Налоговая политика и практика. 2012. № 7 (103), с. 89-95

- Акинин П.В. Экономическая безопасность России в контексте влияния современной системы налогообложения на масштабы теневой экономики / П.В. Аникин, Е.Ю. Жидкова // Национальные интересы: приоритеты и безопасность. 2013. № 10, с. 76-80

- Налоговые системы зарубежных стран: учебник для студентов вузов, обучающихся по направлению «Экономика»: Учебник / Под ред. Алиев Б.Х., Мусаева Х.М. М.: Юнити-Дана , 2013.С.47.

- Налоговая политика и налоговое администрирование: учебное пособие под ред. Аронов, А.В. ИНФРА – М, 2013, 324 с.

- Барулин С.В., Барулина Е.В. Парадоксы российской системы налогообложения // Международный бухгалтерский учет. 2014. N 22, с. 56-58

- Бескоровайная Н.С. Проблемы налогообложения доходов физических лиц в Российской Федерации и пути их решения/ Н.С. Бескоровайная // Финансы и кредит. – 2013. - № 12, с. 78-81

- Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России. // Налоги и налогообложение. 2014. № 1, с. 34-37

- Бондаренко А.Ю. Сравнительный анализ налоговых систем Швеции и Российской Федерации, на примере налога на доходы физических лиц // Современные научные исследования и инновации. 2014. № 5–2 (37), с. 92-95

- Бондарюк Т.В., Петечел Т.А. Реформирование имущественного налогообложения в РФ: актуальные проблемы // Международный научно- исследовательский журнал. 2015. №1, с. 90-94

- Власенкова Е.А. Налог на доходы физических лиц и его роль в формировании доходной базы местных бюджетов // Финансы и кредит. 2012. № 8 (488), с. 22-25

- Гайдукова О.Л. Место и роль НДФЛ в налоговой системе РФ // Научно- методический электронный журнал Концепт. 2015. № S9, с. 89-91

- Дедусенко М. Л., Прудникова М. О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. 2014. №7, с. 56-68

- Демченко З.А. Налог на доходы физических лиц в современной России: проблемы, поиски, решения // Современные тенденции развития науки и технологий. 2015. № 7–8, с. 75-77

- Элементы и этапы коммуникационного процесса

- Налог на доходы физических лиц в РФ

- Формы международных расчетов и перспективы их изменения в Рф

- Основные финансовые риски механизма финансового регулирования экономики

- Сравнительная характеристика валютных систем России и зарубежных стран

- Налоговые регистры по НДФЛ в России

- Ипотека в гражданском праве (ДОГОВОР ИПОТЕКИ В ГРАЖДАНСКОМ ПРАВЕ)

- Сравнительная характеристика валютной системы России и ближних зарубежных стран

- Характеристика существующих бизнес-процессов

- ОСОБЕННОСТИ КОММУНИКАЦИЙ В ОГРГАНИЗАЦИИ

- Управление поведением в конфликтных ситуациях в РФ

- Международный валютный фонд: цели, функции, особенности ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ДЕЯТЕЛЬНОСТИ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА)