Налоги как цена услуг государства (Сущность налогов и их роль в экономики государства)

Содержание:

Введение

В настоящее время во многом развитие всего общества зависит от формирования бюджета, что также напрямую влияет на комфортное существование каждого отдельного гражданина страны. Сейчас можно заметить общемировую направленность к упрощению налоговой системы, какая способна облегчить работу не только налоговых органов, но и физических и юридических лиц.

Одним из инструментов формирования и реализации экономики любого государства являются налоги. Согласно статье 8 пункт 1 Налогового Кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организации и физических лиц.

Сбор налогов направлен на содержание государственного аппарата; обороноспособность страны; поддержание нетрудоспособных жителей; обеспечение правопорядка в стране. Для того, чтобы добиться экономических успехов налоговая система реализуется благодаря определенным функциям. Основной для всех государств является фискальная функция, которая образует государственные денежные фонды и материальные условия для развития государства. Второй функцией является регулирующая, которая выражается в поддержании отдельных частей бизнеса, через создание определенных режимов налоговых сборов для достижения положительных показателей в экономике. Стимулирующая функция дает возможность государству воздействовать на общество, регулируя ставку на налоги. Формированием доходов в бюджете страны занимается распределительная функция налоговой системы.

На данный период времени налоговая система РФ считается ориентированной на налоги на потребление и прямые налоги, что считается значимым минусом данной налоговой системы (далее – НС). Кроме того, все без исключения совершающиеся перемены в налоговой системе оказывают существенную нагрузку на бизнесменов, малый и средний бизнес и физических лиц.

Актуальность данной темы заключается в том, что налоговая политика влияет практически на все сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и другие. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его.

Теоретической и методологической основой исследования явились труды современных отечественных и исследователей проблемам деятельности налоговой системы Российской Федерации на современном этапе. Сущность налоговой системы, ее роли и функциям посвящены труды таких авторов, как Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов, Я.С. Глущенко, М.С. Егорова, Л.И. Гончаренко, Н.И. Малис, И.А. Данькина, А.С. Клевкова и другие.

Цель исследования – рассмотреть налоги как цену услуг государства, провести анализ налоговой системы РФ и перспектив ее развития.

Для достижения цели были поставлены задачи:

1) изучить сущность налогов и их роль в экономики государства ;

2) рассмотреть основные инструменты налогового регулирования;

3) изучить налоговую систему в экономике и механизм ее функционирования;

4) исследовать выборы налоговых инструментов в регулировании экономики Российской Федерации и за рубежом;

5) провести анализ налоговой системы РФ и перспектив ее развития. Объектом исследования является налоговая система Российской Федерации.

Предметом исследования выступают организационно-экономические отношения, складывающиеся в ходе функционирования и развития современной налоговой системы страны, и факторы, влияющие на нее.

В процессе работы над работой применялись системный, институциональный и структурно-функциональный подходы, на основе которых проведен комплексный анализ деятельности налоговой системы.

При изучении поставленной проблемы были использованы законодательные и другие нормативно-правовые акты Российской Федерации.

Курсовая работа состоит из введения, 2 глав, заключения и списка использованных источников и приложений.

Глава 1. Теоретические основы и исследование налогов и налоговой системы государства

1.1 Сущность налогов и их роль в экономики государства

В настоящее время Налоговый кодекс Российской Федерации определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [3].

Главное отличие налогов - это их принудительный характер. То есть, каждое физическое и юридическое лицо по закону обязуется выплачивать налог, независимо от того, хочет он этого или нет. Нарушение этого обязательства, то есть уклонение от уплаты налогов, карается законом в виде штрафов или иных мер наказания, предусмотренными законами той или иной страны [6, с. 101].

Элементы налога - это принципы, правила, категории и термины, которые закрепляются в нормативных актах и применяются для осуществления налогообложения.

К элементам налога относятся [9, с. 102]:

а) объект налога - это доход, стоимость осуществления определенных услуг, имущество, с которых взимается определенный налог;

б) субъект налога - тот, кто уплачивает по закону налог;

в) налоговая база - характеристика объекта по отношению к его стоимости или другим параметрам;

г) налоговая ставка - величина налоговых начислений на единицу налоговой базы;

д) порядок исчисления налога - это совокупность определенных действий плательщика и иных лиц по определению суммы налога, подлежащего уплате в бюджет за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот;

е) порядок и сроки уплаты налога - оговариваются в законодательстве, а за их нарушение, не зависимо от вины налогоплательщика, взимается пени в зависимости от просроченного срока;

ж) единицы измерения налогообложения - рубли, квадратные метры, килограммы и другие;

з) налоговые льготы - возможности снижения налогообложения одному налогоплательщику;

и) налоговый период - определенный отрезок времени, по окончанию которого должна быть осуществлена выплата и другие.

В экономической теории существует несколько видов классификации налогов и сборов. В основу их классификаций положены различные принципы. В общем виде классификация всех налогов и сборов, характерная для Российской Федерации, представлена в табл. 1.

Таблица 1 - Классификация налогов и сборов [7, с. 15]

|

Признак |

Вид |

|

По иерархическим уровням утверждения |

Федеральные, региональные, местные |

|

По способу взимания |

Прямые и косвенные |

|

По субъекту налогообложения |

Налоги с физических лиц, налоги с юридических лиц |

|

По отношению к бюджету |

Бюджетные фонды, внебюджетные фонды |

|

По виду ставки |

Пропорциональные, твердые, прогрессивные, регрессивные, кратные МРОТ |

Рассмотри подробнее косвенные и прямые налоги. Первые введены на разнообразные ресурсы, разновидности предпринимательской активности, оказание услуг, товары. К этой группе принадлежат акцизы, пошлины, НДС, уплачиваемый за продажи взнос и ряд других. Прямые - положенные напрямую к уплате гражданами, юридическими лицами. Классический пример - на прибыль, подоходный, имущественный налоги [6, с. 63].

В норме косвенные, прямые налоги должны уравновешивать друг друга. Косвенные налоги выполняют преимущественно фискальную функцию, прямые призваны регулировать экономические отношения в обществе. Фискальная составляющая помогает наполнять бюджет державы, регулирующая делает возможным применение механизма налогообложения с целью регулировки воспроизведения, накопления финансового капитала.

Приведем некоторые особенности последней классификации в следующей табл. 2.

Таблица 2 - Классификация налогов [7, с. 18]

|

Признак |

Косвенные налоги |

Прямые налоги |

|

По способу оплаты |

Перекладываются на плечи третьих лиц, потребителей |

Вносятся самим налогоплательщиком |

|

По способу взимания |

По тарифам |

По кадастрам, окладным документам |

|

По экономическому признаку |

Взимаются с расходов, пользования, потребления |

Взимаются с производства, прибыли, имущества |

По типу налогоплательщика выделяются налоги:

а) с физических лиц - на их доходы, имущество и т. д.

б) с юридических лиц - на прибыль, НДС и т. д.

в) смешанные.

Основной и предельно существенной реализуемой функцией налогов является фискальная функция. Образование доходной части правительственного бюджета на основе устойчивого и централизованного взыскания налогов трансформирует государство в мощнейший экономический субъект. С помощью фискальной функции осуществляется основное социальное предназначение налогов - формирование экономических ресурсов страны, аккумулируемых в государственном бюджете и внебюджетных фондах и необходимых для реализации его личных функций.

Вторая не менее важная функция налогов возникает в возможности количественного отображения налоговых поступлений и их соотнесения с потребностями страны в экономических ресурсах, что определяет контрольную функцию налогов. Контрольная функция имеет регулирующее свойство. Она имеет возможность устанавливать и изменять систему налогообложения, определять налоговые ставки, предоставлять налоговые льготы в соответствии с задачами бюджетной политики. Контрольная функция налоговых отношений выражается только в условиях действия распределительной функции. Из этого следует, что в органичном единстве, фискальная и контрольная функция обусловливают результативность налоговых отношений и бюджетной системы. Полнота и глубина контрольной функции налогов зависят от налоговой дисциплины. Сущность ее в том, чтобы налогоплательщики вовремя и в полном объёме оплачивали определённые законодательством налоги [6, с. 241].

Не менее важная функция - распределительная функция, которая имеет определённые свойства, характеризующие ее значимость в воспроизводственном процессе. Первоначально эта функция налогов носила исключительно фискальный характер, то есть она наполняла государственную казну, для того чтобы содержать армию, чиновничий аппарат, а в дальнейшем и общественную сферу. Однако, с того момента, как правительство сочло важным принимать участие в хозяйственной деятельности государства, у него возникли регулирующие функции, которые реализовывались через налоговое устройство. В налоговом регулировании возникли стимулирующие подфункции, а также подфункция воспроизводственного назначения [6, с. 79].

Распределительная или по-другому ее называют социальной, перераспределяет общественные доходы, то есть совершает передачу полученных средств наиболее слабым и незащищенным категориям граждан, путем возложения налогового бремени на наиболее сильные категории населения.

Таким образом, экономическая сущность налогов характеризуется денежными отношениями, которые складываются у государства с юридическими и физическими лицами. Данные денежные отношения имеют назначение в виде мобилизации денежных средств в распоряжение государства. Создавая запас финансовых ресурсов, государство создает положительные условия для развития экономики, распределяет данные финансовые ресурсы в виде дотаций субъектам, которые нуждаются в финансовой помощи и т.д.

1.2 Основные инструменты налогового регулирования

Налоговое регулирование - это основной фактор воздействия государства на экономику, способствующий воздействию на экономическую и социальную сферы общества.

Различают следующие цели налогового регулирования:

- фискальную, направленную на максимальное наполнение бюджета за счет налогов;

- регулирующую, направленную на достижение баланса как между разнообразными слоями общества, так и между государственными и частными интересами (если перед налоговой системой стоит регулирующая цель, то налоговое бремя пропорционально распределено между различными участниками хозяйственных отношений);

- стимулирующую. Если перед системой налогообложения поставлена стимулирующая цель, то наблюдается ослабление налогового бремени в одних областях и его усиление в других. Так, если деятельность является невыгодной, но важной в социальном плане, то налоги для нее уменьшаются. А экономически выгодные сферы бизнеса облагаются сборами по повышенным ставкам [22, с.37].

Государство, корректируя параметры налоговой системы, устанавливает виды налогов, их элементы, льготы. Но самой главной целью налогового регулирования государством должно быть не покрытие бюджетных дефицитов, а накопление сбережений граждан для дальнейшего экономического развития.

Инструментами налогового регулирования являются субъекты налога (плательщики), объекты (попадают под налогообложение) и база налогообложения (величина объекта), ставки налогов, источники выплаты налоговых платежей, льготы, санкции, сроки перечисления налоговых платежей и предоставления отчетов в Государственную инспекцию. Основные задачи этих инструментов:

1) расширение налогового потенциала с помощью обновления производства, увеличения числа налогоплательщиков;

2) наблюдение и контроль действий налогоплательщика с целью уплаты налогов;

3) выявление резервов роста налоговых поступлений в бюджет государства.

Мировая налоговая практика выработала комплекс принципов организации системы налогового стимулирования. Например, применение налоговых льгот не должно наносить ущерба ни доходам бюджета, ни корпоративным и личным экономическим интересам. Для того, чтобы налоговое регулирование стало эффективным необходимо соблюдение баланса интересов сторон налоговых отношений и контролирование государством последствий предоставления налоговых льгот.

Применение налоговых кредитов ведет к стимулированию развития приоритетных отраслей. Деятельность организаций регулируется налоговыми ставками, то есть, снижение налоговых ставок приводит к увеличению инвестиций и увеличению производства. Таким образом, происходит стимулирование малого предпринимательства.

Для устойчивого развития экономики и роста доходов на федеральном, региональном и местном уровнях необходимо постоянное стимулирование инвестиционной деятельности. Инвестиции влияют на воспроизводственный процесс с долгосрочной перспективой. Их количество определяется средствами предприятий, в России они составляют более половины общего объема инвестиций.

На первый взгляд могло показаться, что государству выгодно увеличивать ставку налога. На самом деле необходимо правильно регулировать налоговую нагрузку. Только правильное налоговое регулирование и использовании основных инструментов способствуют эффективному экономическому развитию страны.

1.3 Налоговая система в экономике и механизм ее функционирования

Проблема создания налоговой системы и механизм ее функционирования в экономике многогранная. До сих пор нет определенного мнения относительно налогового механизма, поэтому рассмотрим его с точки зрения двойственного характера его природы.

Основой налогового механизма является налог в качестве категории финансов. Субъективная составляющая механизма обуславливает возможность изменения инструмента в зависимости от этапа экономического развития. Параметры экономической модели определяют существование налогового механизма.

Элементы налогового механизма: планирование, регулирование контроль. Налоговое планирование позволяет оценивать хозяйственную ситуацию, вырабатывать концепции налогообложения, утверждать бюджет по налогам. Налоговое регулирование воздействует на инвестиционные процессы, балансирует бюджет, было рассмотрено в предыдущей главе. Последний элемент отвечает за правильность исчисления налогов, за полноту поступления налогов и обязательных платежей в бюджет. Для полного понимания налогового механизма, мы представили его отличия на макро- и микроэкономических уровнях в приложении А.

Налоговый механизм приводит в действие законодательно оформленную налоговую систему в соответствии с принятой правительством концепции, стратегией и тактикой налоговой политики. Содержание налогового механизма - это совокупность подсистем налогообложения и администрирования. Первая отвечает за налоги и сборы с физических и юридических лиц. Вторая составляющая контролирует выполнение обязанностей налогоплательщиками. Только правильно сформированная налоговая политика и баланс трех элементов механизма ведет к эффективному налогообложению [21, с.104].

Денежные единицы перемещаются от потребителей к бизнесу, когда потребители покупают товары или услуги. Правительство полагается на налоговые поступления от экономики. Бизнес оплачивает налог с продаж, исходя из цены товара. Другие налоги включают корпоративный подоходный налог, основанный на прибылях бизнеса.

Налогоплательщики платят подоходный налог и налог в фонд заработной платы федеральному правительству и могут также уплачивать подоходный налог государственным и местным органам власти. Как правило, чем больше доход, тем больше платит налогоплательщик.

Когда экономика растет, потребители зарабатывают больше и делают больше покупок. Они могут покупать большие дома (таким образом, увеличивая доходы от налога на имущество), путешествовать больше (увеличивая доходы от налога на бензин) и так далее. Следовательно, правительство собирает больше налогов и имеет больше денег, которые можно потратить.

Таким образом, налоговая система в настоящее время выступает как один из основных инструментов регулирования экономики и социальной сферы, так как с ее помощью государство может оказывать влияние на распределение национального дохода.

Глава 2. Особенности налоговой системы в России

2.1 Выборы налоговых инструментов в регулировании экономики Российской Федерации и за рубежом

Развитие экономического потенциала в Российской Федерации в современных условиях в первую очередь обусловлено совершенствованием налоговой системы. В свете поставленных задач о необходимости реформирования системы налогообложения особое место занимают налоговые механизмы, направленные на повышение роли субъектов предпринимательской деятельности в системе доходности бюджета государства.

В финансовом и экономическом плане привлекают налоговые реформы. Проблема формирования понятия налоговой системы в отечественной литературе обусловлена поиском наиболее эффективных инструментов. Для реализации всего вышеперечисленного необходимо взаимодействие государства, права и экономики. Это определяет типология государства, основанная на признаках экономических отношений.

Для государств с развивающейся рыночной экономикой характерно частичное вмешательство государства в экономические процессы. Особое место занимает налоговая политика. Такие страны получают возможность для формирования средств механизма правового действия, исходя из возникновения новых отраслей права. И тут особое внимание уделяют налоговому праву.

Если уровень развития экономики на рынке высок, то мы наблюдаем минимум регулирования государством экономических процессов. При этом государство способно формировать собственные материальные ресурсы.

Успешное развитие налоговой политики - это качественная реализация государством своей функции социального регулятора. Таким образом, государство собирает налоги и пополняет бюджет, мотивируя рост производства, устанавливая оптимальный размер налога для налогоплательщиков.

При исследовании механизма взаимодействие государства, права и экономики особое внимание следует уделить исследованию содержания понятия налоговой системы, которая также зависит и от инструментов налогового регулирования.

Рассмотрим на примерах и проанализируем статистические данные по регулированию экономики разными странами. Исходя из того, что в России, а также в зарубежных странах основными инструментами фискального регулирования являются налоговые ставки и проведено сравнение налоговых ставок и льгот нескольких развитых стран: США, Великобритании, Германии, Франции, России. Сначала рассмотрим налог на доходы физических лиц

Развитие экономического потенциала в РФ в современных условиях в первую очередь обусловлено совершенствованием налоговой политики. В свете поставленных задач о необходимости реформирования системы налогообложения особое место занимают налоговые механизмы, направленные на повышение роли субъектов предпринимательской деятельности в системе доходности бюджета государства.

В финансовом и экономическом плане привлекают налоговые реформы. Проблема формирования понятия налоговой политики в отечественной литературе обусловлена поиском наиболее эффективных инструментов. Для реализации всего вышеперечисленного необходимо взаимодействие государства, права и экономики. Это определяет типология государства, основанная на признаках экономических отношений.

Для государств с развивающейся рыночной экономикой характерно частичное вмешательство государства в экономические процессы. Особое место занимает налоговая политика. Такие страны получают возможность для формирования средств механизма правового действия, исходя из возникновения новых отраслей права. И тут особое внимание уделяют налоговому праву.

Если уровень развития экономики на рынке высок, то мы наблюдаем минимум регулирования государством экономических процессов. При этом государство способно формировать собственные материальные ресурсы.

Успешное развитие налоговой политики - это качественная реализация государством своей функции социального регулятора. Таким образом, государство собирает налоги и пополняет бюджет, мотивируя рост производства, устанавливая оптимальный размер налога для налогоплательщиков.

При исследовании механизма взаимодействие государства, права и экономики особое внимание следует уделить исследованию содержания понятия налоговой политики, которая также зависит и от инструментов налогового регулирования.

Рассмотрим на примерах и проанализируем статистические данные по регулированию рыночной экономики разными странами. Исходя из того, что в России, а также в зарубежных странах основными инструментами фискального регулирования являются налоговые ставки и проведено сравнение налоговых ставок и льгот нескольких развитых стран: США, Великобритании, Германии, Франции, России. Сначала рассмотрим налог на доходы физических лиц (НДФЛ). Таблица 2 [25] показывает, что во всех представленных странах предусмотрены дифференцированные ставки налогов на личные доходы.

Таблица 2 - ставки НДФЛ, НДС в разных странах на период 2019 года

|

Страны |

Ставка налога на личные доходы |

Ставка подоходного налога |

Ставка НДС |

|

США |

10-39,6% |

15-35% |

- |

|

Великобритания |

10-50% |

20 и 23% |

17,5% |

|

Германия |

0-45% |

15% + 5,5% + (7 - 17,5% налог на торговлю) |

19% |

|

Франция |

0-41% |

33.33% |

19,6% |

|

Россия |

13% |

20% |

18% |

В США ставка налога зависит от суммы налогооблагаемого дохода и статуса налогоплательщика. Максимальная ставка налога составляет 39,6%, что относительно других стран не такая высокая.

В Германии и Франции существует система семейного налогообложения.

В этом случае семья сдает декларацию, такая система особенно выгодна, когда разница в доходах супругов высока, так как это приводит к экономии при выплате в общем налоговом режиме. Стоит отметить, что относительные ставки держатся примерно в одном диапазоне.

В Великобритании подоходный налог с физических лиц начисляется не по общему доходу, а по частям. В России пять ставок налога на доходы физических лиц: 9,13, 15, 30 и 35%. Основная ставка НДФЛ - 13%. Различные налоговые ставки устанавливаются в зависимости от доходов и категорий налогоплательщиков.

Таким образом, сама высокая ставка НДФЛ у Великобритании.

Следует отметить, что в этих странах действуют специальные вычеты. Например, в США существуют вычеты для иждивенцев и благотворительных организаций. В соответствии с НК Российской Федерации предусматриваются налоговые вычеты (например, статья 220. Имущественные налоговые вычеты). Налоговые вычеты РФ:

1) социальные (компенсация затрат на себя и на родных: на лечение, на обучение, благотворительные цели);

2) стандартные (для категории работающих родителей);

3) профессиональные (частным предпринимателям, творческим людям отчисления за авторские права, юристам);

4) имущественные (для людей, получивших прибыль от продажи собственности).

Потеря российского бюджета из-за предоставления льгот приравнивается к 409 млрд. рублей в год. Налоговые льготы РФ нуждаются в реформировании, правильной организации и оценке рентабельности. Как показывает международная практика, льготы устанавливают на отрасли, в которых необходимо краткосрочное развитие. Установление льгот зависит от политики в сфере экономики, науки.

Из приведенных примеров видно, что действующие в РФ налоговые ставки не так высоки, как в других развитых странах. Проблема налогообложения России не в высоких ставках, а в менталитете людей и желании налоговых органов выполнять фискальную функцию, а не регуляторную. В связи с этим, устанавливать более высокую процентную ставку нецелесообразно, так как налогоплательщики будут искать лазейки.

Основываясь на опыте зарубежных стран, налоговая политика России нуждается в прочной научной базе и ужесточении налогового администрирования, либо стимулированием предпринимательской инициативы.

Достаточным вопросом налогообложения в России можно считать низкорентабельные компании, которые в Канаде невозможны. Следовательно, стоит минимизировать налоговые платежи. Возможно, такая ситуация обусловлена тем, что российские предприниматели неспособны отслеживать свои расходы. При этом российские компании не стремятся максимизировать налоговую прибыль, а стараются всеми способами получить убыток, так как в соответствии со статьей 283 Налогового кодекса РФ они могут перенести полученный убыток на будущее в течение ближайших 10 лет.

Для решения этой проблемы было бы интересно рассмотреть опыт Австрии. В Австрии обязательным минимумом предусмотрена уплата корпоративного налога, которая не зависит от результатов деятельности компании. Сумма минимального налога предусмотрена отдельно для обществ с ограниченной ответственностью и акционерных обществ. Сумма минимального корпоративного налога для вновь созданных компании в первый год работы сокращаются. Если компания получает убыток, то уплата минимального корпоративного налога все равно требуется. Его стоимость переносится на будущее, чтобы получить прибыль.

Инструменты налогового регулирования во всех странах одинаковые, но имеют некоторые особенности, связанные с разным уровнем экономического развития. Изучение инструментов налогового регулирования показало, что как в России, так и за рубежом основными инструментами являются налоговые ставки и налоговые льготы. Результаты показали, что действующие в России налоговые ставки не столь высоки по сравнению со ставками в развитых странах. Таким образом, для достижения стабильного экономического развития страны необходим точный выбор фискальных инструментов и методик оценки их эффективности.

2.2 Анализ налоговой системы РФ и перспективы ее развития

В основу налоговой системы Российской Федерации заложен налоговый федерализм. Цель налогового федерализма в разграничении и распределении налогов между уровнями бюджетной системы страны, то есть это совокупность отношений в налоговой сфере между Российской Федерацией и субъектами РФ, органами местного самоуправления.

Задача налогового федерализма - обеспечение единства России и ее стабилизация в социально-экономическом плане. Налоговый федерализм предполагает не только разграничение федеральными законодательными актами налогов между уровнями власти, а при их недостаточности на территориальном уровне - распределение федеральных регулирующих налогов между ними по нормативам, но и, что очень важно, предоставление налоговой инициативы региональным и местным органам власти в пределах единого налогового пространства в стране [6, с.39].

Для оценки налоговой политики, кроме критериев, описанных ранее, используют показатель налоговой нагрузки. Этот показатель необходим для анализа последствий в результате проведения налоговых реформ. Отметим, что не учитывается ВВП «теневой экономики» и корректировки за счет вычетов, производимые в следующем календарном году, а также таможенные платежи и отчисления в социальные фонды. Поэтому невозможно точно оценить эффективность налоговой политики с помощью показателя налоговой нагрузки.

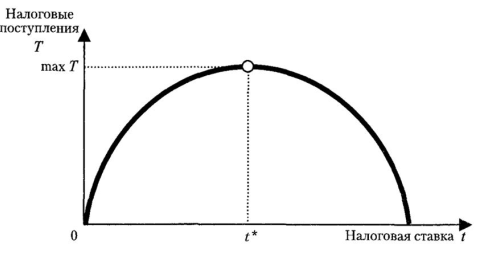

Налоговая нагрузка определяется налоговым пределом - величина, которая показывает предельный уровень налогообложения. Он в свою очередь определяется кривой Лаффера [6, с.47]. С ее помощью можно определить взаимосвязь между ставками налогов и государственными налоговыми поступлениями. Приложение Б - изображение крива Лаффера. Функция показывает зависимость налоговых поступлений от налоговой ставки. За увеличением налоговой ставки следует увеличение налоговых поступлений до точки Тmах. Дальнейшее уменьшение необходимо для экономической активности хозяйствующих субъектов. Вследствие сокращения налоговых ставок возникает сокращение поступлений в бюджет государства в краткосрочном периоде. В долгосрочном периоде налоговые ставки обеспечивают рост сбережений, инвестиций и занятости. Отсюда произойдет максимизация объема государственных доходов. На практике кривая не имеет особого применения, так как невозможно определить на какой стороне окажется экономика страны на данный период и тот факт, что на объем инвестиций влияют не только налоговые ставки. Поэтому эффект Лаффера не принес ожидаемых результатов.

Качество системы налогообложения проявляется через ее эффективность. Вопросы расходов государства и налогообложения важны в стране с рыночной экономикой. Так как решения, принятые предпринимателями и хозяйственными субъектами, могут привести к спаду и инфляции. Правительство - регулятор социально-экономических отношений, поэтому правительственные решения влияют на увеличение общего благосостояния.

На данный момент нехватка финансовых ресурсов является одной из самых острых проблем экономики нашей страны. Финансовые ресурсы рассматривают как важный источник пополнения государственного бюджета и развития рыночных отношений. Кроме того, бюджет позволяет обществу страны развиваться.

Для современной налоговой политики России характерно множество проблем, одной из которых является фискальный характер, присущий налоговой политике в части косвенного налогообложения. Данная проблема затрудняет межотраслевые небанковские переливы капитала и ставит барьеры на пути развития финансовых операций. В этой связи кажется несправедливым изъятие любых денежных средств в уплату НДС.

В настоящее время нормативные документы по налогообложения имеют нечеткий и противоречивый характер. Ошибки по исчислению налогов неизбежны. Так же необходимо отметить конфликтность налоговых правоотношений. Например, налоговые органы Российской Федерации применяют меры принуждения к налогоплательщикам, которые нуждаются в защите. Так как налоговым органам выгодно устанавливать финансовые санкции, то их деятельность до сих пор остается неэффективной.

Существуют и другие проблемы в налоговой система России, например, необходимость борьбы с подпольной алкогольной продукцией. Налог на доходы физических лиц (НДФЛ) один из важных экономических рычагов государства, образующих его бюджет [11, с.46]. К основным проблемам НДФЛ относятся:

1) достижение оптимума экономической эффективности и социальной справедливости налогов;

2) низкий прожиточный уровень в стране;

3) невозможность обеспечения полноценных сборов налогов;

4) выбор ставки налога.

Это лишь небольшой круг проблем системы налогообложения Российской Федерации. Решение этих проблем стимулирует развитие экономики и социальный прогресс в стране. Совершенствование налоговой политики России способствует решению всех практических вопросов и достойному развитию.

Государственной власти необходимо поменять налоговое регулирование и внести изменения в систему налогообложения. Правильная реализация при помощи методов регулирования - это удовлетворение государством общественных интересов.

Во-первых, налоговой политике Российской Федерации необходима реформа в сфере налоговых взаимоотношений. Она необходима для формирования эффективного налогового механизма, увеличения доходов бюджетов хозяйствующих субъектов, стимулирования инвестиционных процессов, налогового контроля.

Анализ системы налогообложения Российской Федерации показал, что:

1) удельный вес убыточных предприятий составляет 20-40% (уменьшение амортизационных отчислений, изношенные основные фонды);

2) понижение инвестиционной привлекательности зарубежных инвесторов;

3) нет четких задач для инвестиционной политики.

В связи с предоставленными выше условиями делаем вывод, что поддержка инвестиционной деятельности для Российской Федерации возможна с помощью предоставления льгот отраслям экономики и регионам. В противном случае, необходимо создание условий для самофинансирования предпринимательской деятельности.

Во-вторых, необходимо принять ряд мер для совершенствования налоговой системы России:

- конкретизировать нормативно-правовые документы в области налогов;

- основа налогового администрирования основывалась не только на историческом опыте, но и на внешней и внутренней средах;

- повысить квалификацию работников налоговых органов;

- проверять работу налогового законодательства;

- ввести прогрессивную ставку налога.

По введению ставки налога обсуждается много вариантов. Законопроект предлагает сохранить действующую ставку 13% только для дохода до 2 млн. рублей в месяц. Если доход превышает данную сумму до 100 млн. рублей, ставка увеличивается до 25%. До 200 млн. рублей ставка 35%, от этой суммы - 50%. Правительство не согласно с данными ставками, ссылаясь на стабильность действующей ставки налога [21, с. 105].

Практика 1990-х годов показала, что повышение налогового бремени влечет за собой закрытие многих предприятий. Кризис влечет за собой обострение экономической ситуации в стране, что отрицательно сказывается на бизнесе - увеличивается себестоимость продукции и снижается доходность.

Важнейшим направлением налоговой политики в ближайшие несколько лет будет гармонизация законодательных стран - членов ЕвраАзЭС, особенно в части косвенных налогов (НДС, акцизов) с целью развития взаимной торговли.

В настоящее время налоговой политике необходимо совершенствование в условиях дефицита федерального бюджета. Он обусловлен снижением курса рубля, повышением цен на импортные товары, возвращением Крыма, дешевой нефтью.

Ранее было отмечено, что основной целью налоговой политики Российской Федерации на 2018-2019 года являлась антикризисная направленность. Документ «Основные направления налоговой политики Российской Федерации на 2019 год и плановый период 2020-2021 годов», содержит информацию о налоговой нагрузке страны в сравнении с другими, результаты налоговой политики предыдущего года, методы и инструменты для реализации стратегии. Главная идея окончательной версии документа - налоговая система РФ не подлежит глобальным изменениям в настоящее время [22, с.55]. Но систему ожидают следующие изменения:

1) налоговое стимулирование посредством уменьшения оплачиваемого налога на прибыль на суммы капитальных вложений;

2) снижение налоговой ставки до 1%;

3) патенты для самозанятых физических лиц без наемных работников;

4) возможность налогоплательщиков получать информацию о последствиях сделки с налоговыми инспекциями;

5) увеличение порогового значения стоимости амортизируемого имущества вплоть до 80-100 тыс. рублей;

6) совершенствование системы налоговых режимов;

7) индексация ставок акцизов;

Немаловажной задачей является работа по ужесточению мер, направленных на противодействие использования налогоплательщиками схем уклонения от уплаты законов.

Как видим, большинство направлений и инструментов налоговой политики связаны с выполнением фискальной функции налоговой системы. Не менее важной является развитие регулирующей функции налогов с использованием налоговых льгот. Исследования Счетной палаты показывают, что рост налоговых льгот приводит к росту налоговых расходов. Целый ряд льгот имеет социальную направленность. Несмотря на рост количества налоговых льгот, не достигается ожидаемый социально-экономический результат. Отсюда возникает слабая реализация регулирующей функции.

Краткий анализ основных тенденций изменения налоговой системы Российской Федерации позволяет сделать вывод о недостаточной реализации регулирующей и социальной функций налогов. Для этого необходимо сократить до минимума налоговые льготы по региональным и местным налогам. Необходимо также установить приоритетные направления налогового стимулирования, развить инновационную деятельность, рынок ценных бумаг, поддерживать многодетные семьи. Совершенствование и развитие налоговой системы Российской Федерации оказывает положительное влияние на социально-экономическую направленность страны и деловую активность.

Заключение

В результате проведенного исследования необходимо сделать следующие выводы. Разработка и выбор оптимальной теоретической концепции развития налоговой системы, ее реализация на практике - все это в совокупности определяет налоговую политику.

В России налоговая система развивалась постепенно и совершенствуется до сих пор. Налоговая система в настоящее время выступает как один из основных инструментов регулирования экономики и социальной сферы.

При разработке налоговой системы необходимо учитывать мнение всех сторон налоговых отношений. С одной стороны, это стремление субъектов экономики к минимизации налогов, а с другой - интересы государства. Для продуманной налоговой политики одним из самых важных моментов является правильное определение оптимального размера налогового бремени. Для этого необходимо провести серьезную аналитическую работу по достижению компромисса между государством и налогоплательщиком.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и стимулирует в других, исходя из общенациональных интересов.

Изучение инструментов налогового регулирования показало, что как в России, так и за рубежом основными инструментами являются налоговые ставки и налоговые льготы. Действующие в России налоговые ставки не столь высоки по сравнению со ставками в развитых странах. А изучение тенденций развития налоговой системы страны позволяет сделать вывод о недостаточной реализации социальной и регулирующей функций налогов.

Продолжается работа по введению единого социального налога, единой ставки подоходного налога, по изменению механизма взимания налогов у налогоплательщиков и упрощению механизма налогообложения.

Совершенствование налоговой системы необходимо для формирования эффективного налогового механизма, увеличения доходов бюджетов хозяйствующих субъектов, стимулирования инвестиционных процессов, налогового контроля. Поэтому требуется проверка налогового законодательства, введение прогрессивной ставки налога, повышение инвестиционной активности и предпринимательской деятельности.

В работе были затронуты как теоретические, так и практические проблемы функционирования налоговой системы зарубежных стран и нашей страны на современном этапе развития. И хотя реформирование ее идет, сейчас налоговая система России еще нуждается в дальнейшем совершенствовании.

Список использованной литературы

- Конституция Российской Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// Собрание законодательства РФ. - 2014. - № 31. - ст. 29.

- Налоговый кодекс Российской Федерации (часть первая) (с изменениями на 27 декабря 2019 года) (редакция, действующая с 1 января 2020 года) // Информационная система «Гарант»

- Налоговый кодекс Российской Федерации (часть вторая) (с изменениями на 28 января 2020 года) // Информационная система «Гарант»

- Адамов, Н.А., Козенкова Т.А. Пути оптимизации системы налогообложения - Н.А. Адамов // Все о налогах. - 2015. - № 4. - С. 15.

- Алиев, Б.Х. Налоги и налогообложение / Б.Х. Алиев. - М.: Финансы и статистика, 2018. - 358 с.

- Алексейчева, Е.Ю. Налоги и налогообложение. Учение для бакалавров / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов - М.: Издательско-торговая корпорация «Дашков и К», 2017. - 300 с.

- Ганусенка, Е.В. Налоговая политика в механизме взаимодействия государства, права и экономики / Е.В. Ганусенка // Сибирский юридический вестник. - 2017 - №1. - С. 15-22.

- Глущенко, Я.С. Цели и задачи реформирования налоговой системы РФ / Я.С. Глущенко, М.С. Егорова // Молодой ученый. - 2015. - №11.4. - С. 74-76.

- Голуб, Д.С. Новые тенденции в налоговой политике России / Д.С.Голуб // Вестник университета. - 2017. - №3. - С. 100-104.

- Гончаренко Л.И. Налоговая политика государства: нужна ли смена модели в условиях современного экономического кризиса / Л.И. Гончаренко, Н.И. Малис // Экономика. Налоги. Право. - 2015. - №3. - С. 152-156.

- Данькина, И.А. Проблемы налогообложения в России / И.А. Данькина, А.С. Клевкова // Символ науки. - 2016. - №11-1. - С. 44-47.

- Косов, М.Е. Финансы и кредит. Учебное пособие/ М.Е. Косов - М.: Юнити-Дана, 2015. - 303 с.

- Лыкова, Л.Н. Налоговые системы зарубежных стран: учебник для бакалавриата и магистратуры / Л.Н. Лыкова, И.С. Букина. - М.: Издательство Юрайт, 2015. - 429 с.

- Майбуров, И.А. Налоговая система России: выбор дальнейшего пути реформирования / И.А. Майбуров // Финансы. - 2017. - №8. - С.45-46.

- Малис, Н.И. Налоговая политика государства. Учебник и практикум для академического бакалавриата / Н.И. Малис - М.: Издательство Юрайт, 2016. - 388 с.

- Мельникова, И.Д. Развитие налоговой системы в рыночной экономике России / И.Д. Мельникова, В.И. Ахмеева // Материалы V Междунар. студенческой электронной науч. конф. , 15 февраля - 31 марта 2017 г.

- Пансков, В.Г. Налоги и налогообложение. Учебник и практикум для прикладного бакалавриата / В.Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с.

- Попова, Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие / Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов. - М.: Дело и Сервис, 2017. - 368 с.

- Сажина, М.Л. Формирование налоговой системы России в условиях становления рыночной экономики / М.Л. Сажина // Финансы и кредит. - 2017. - №8. - С. 8-10.

- Турчина, О.В. Проблемы повышения эффективности налогового контроля России / О.В. Турчина // Налоги. - 2016. - №4. - С. 3-6.

- Худяев, П.В. Инструменты налогового регулирования в финансовом и реальном секторах экономики/ П.В. Худяев // Вестник университета. - 2017. - №5. - С. 104-107.

- Цирихова, З.В. Основные направления налоговой политики на 2016-2018 годы/ З.В. Цирихова, Д.Н. Хинчагашвили // Научные известия. - 2016. - №5. - с. 54-57.

- Налоговая аналитика: официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. - Режим доступа: http: //analytic. nalog. ru/portal/index.ru-RU. htm (дата обращения: 06.02.2020).

- Минфин России [Электронный ресурс] – Режим https://www.minfin.ru/ru (дата обращения: 01.02.2020).

- Economics Discussion [Электронный ресурс]: платформа для студентов - Режим доступа: http://www.economicsdiscussion.net (дата обращения: 15.04.2018)

Приложение А

Рисунок 2 – Налоговый механизм на макро- и микроэкономическом уровнях

Приложение Б

Кривая Лаффера

Рисунок 4 – Кривая Лаффера

- Основные положения теории налога

- Развитие эмоционального общения ребенка со взрослыми на ранних этапах онтогенеза

- Теория происхождения государства: сущность и понятие

- Финансы некоммерческих организация и направления их использования

- Денежные реформы в Росии

- Формирование денежных потоков

- Понятие, сущность государства.

- Наличные конверсионные сделки: участники и технология

- Моделирование предметной области “Кадровое делопроизводство” с помощью UML

- Разработка конфигурации Управление персоналом

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Понятие языка программирования)

- Роль мотивации в поведении организации (Роль мотивации в деятельности организации)