Налоги как цена услуг государства (Налоги как цена услуг государства)

Содержание:

Введение

Налоговая система возникла и развивается вместе с возникновением и становлением государственности. Взимание налогов это древнейшая функция государства и одно из основных условий его существования и развития. Взимаемые налоги это цена, которая уплачивается налогоплательщиками за оказываемые государством услуги. Налоговая система – это сложный механизм, который состоит из большого количества различных сборов и налогов. Налоги являются важным звеном экономических отношений в обществе. Целью налогов является пополнение бюджета государства, так как для выполнения своих функций (управление, оборона, обеспечение правопорядка, социальное обеспечение и т.д.) государству необходима определенная сумма денежных средств. Чем больше функций выполняет государство, тем большая сумма денежных средств необходима для этого. Для эффективного функционирования государства необходимо четко сформулированное налоговое законодательство. Государство, устанавливая различные налоговые ставки, применяя санкции (штрафы, пени) и льготы, изменяя условия налогообложения, создает условия для развития различных отраслей экономики и способствует решению актуальных для общества проблем. Знание налогового законодательства необходимо не только хозяйствующим субъектам и специалистам, работающим в определенных сферах, но и всем гражданам. Благодаря этим знаниям, появится понимание необходимости вовремя заплатить соответствующие налоги и сборы и тем самым избежать наложения различных санкций. А так же воспользоваться возможностью получить налоговые вычеты. В работе пойдет речь о налогах, как о цене услуг государства, о роли налогов в формировании доходов государства и как основном инструменте государственного регулировании экономики.

Цель работы – изучить виды налогов и сборов Российской Федерации. Рассмотреть роль налогов в развитии государства.

Задачами курсовой работы является:

- Рассмотреть этапы возникновения и развития налогообложения и определить экономическую сущность налогов.

- Изучить виды налогов и сборов в Российской Федерации.

- Рассмотреть налоги, как цену услуг государства и их роль в развитии государства.

Предметом исследования являются - понятие налог, виды налогов и сборов, общественные отношения в области налогообложения.

Объектом исследования является налогообложение в Российской федерации.

1. Налоги как цена услуг государства

Происхождение и этапы развития налогов и сборов

Налоги это важный источник образования финансов государства. Этапы развития налогообложения представлены в таблице 1.

Таблица 1

Этапы развития налогообложения

|

Формы государственных отношений |

Преобладающие формы налогообложения |

Формы погашения задолженности по налогам и сборам |

|

Государства Древнего Мира |

Прямые (нерегулярные) налоги: трибут, налог на наследство Косвенные налоги: пошлины на импортные товары |

Натуральная |

|

Феодальные государства |

Прямые равные поголовные (подушные) налоги на податное сословие. Налоги на потребление: акцизы, пошлины на импортные товары |

Натуральная и денежная формы |

|

Капиталистические государства |

Прямое налогообложение с применением множественности налогов и сборов на доход, имущество. Отмена сословных привилегий. Налоги на потребление: акцизы, НДС, платежи пошлинного характера |

Преобладает денежная форма оплаты |

[6, с.7]

Рассмотрим более подробно каждый из этих этапов.

Первый этап – налогообложение Древнего мира. Основное назначение налогов в этот период - содержание государства, финансирование военных действий. Отличительной особенностью являлся случайный характер установления налогов, налоги имели вид бессистемных платежей в натуральной форме.

Второй этап (XVII – XVIII в.) В этот период происходит развитие системы налогообложения. Налоги являются главным источником формирования государственной казны. Развитие государственности привело к развитию налоговых систем, которые пришли на смену разовым, бессистемным платежам. Появляются первые теории налогообложения, основоположниками которых стали А.Смит и Д. Рикардо.

Третий этап (с XIX в. по настоящее время) – происходит дальнейшее преобразование налоговых систем. Большое значение придается соблюдению юридической формы при введении и взимании налогов. На данном этапе часто происходят налоговые реформы, цель которых – формирование оптимальной налоговой системы, удовлетворяющей интересам государства и налогоплательщика [1].

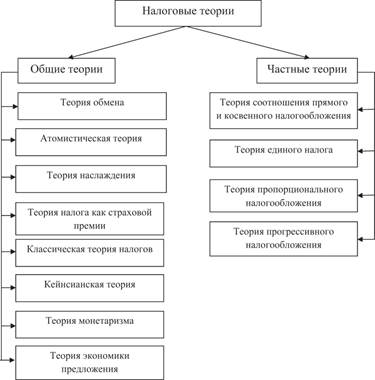

Вследствие развития общественных отношений функции государства расширялись, потребовалось увеличение денежных средств, взимаемых в его распоряжение. Необходимо было изыскивать дополнительные пути привлечения финансовых ресурсов. Вместе с увеличением количества и суммы налогов расширился и круг налогоплательщиков. Возникла необходимость теоретически обосновать целесообразность установления и уплаты налогов гражданами. Таким образом, появились теории налогообложения. Налоговая теория – система научных знаний об экономической сущности налогов и их роли в общественной жизни[2]. Налоговые теории подразделяют на общие и частные, классификация представлена на рисунке 1.

Рис.1 Налоговые теории

Общие теории – отражают налогообложение в целом, дается определение налога и его обоснование. Дадим краткое определение каждой теории:

а) теория обмена – признает возмездный характер налогообложения. Согласно этой теории граждане покупают государственную услугу в обмен на уплату налогов.

б) атомистическая теория – налоги это обязательная плата за услуги по охране собственности и личной безопасности. Имеет принудительный характер и не всегда выгодна для налогоплательщика.

в) теория наслаждения – налог это цена, уплаченная гражданином за полученные им от общества блага. С помощью налогов гражданин получает от общества наслаждение от общественного порядка, правосудия, обеспечения свободы личности и права собственности.

г) теория налога как страховой премии – подразумевает налог как платеж на случай возникновения какого-то риска. Налогоплательщики, в зависимости от величины своих доходов, страхуют свою собственность. Налоги платятся не для того, чтобы при наступлении страхового случая получить возмещение, а чтобы оплатить расходы государства на обеспечение обороны и правопорядка

д) классическая теория – рассматривает налоги, как один из видов государственного дохода, используется для покрытия затрат по содержанию государства и они не выполняют никакой другой роли в развитии общества.

е) кейнсианская теория – определяет налоги, как способ регулирования экономики. Согласно этой теории большие сбережения тормозят экономический рост, так как они не обеспечивают рост производства и представляют собой пассивный источник дохода. Во избежание негативных последствий, требуется государственное вмешательство, изымая излишние сбережения посредством налогов.

ж) монетаристская теория, которая основывается на количественной теории денег. Согласной ей посредством налогов изымается излишнее количество денег. Считалось, что имеется прямая связь между количеством денег в обращении и величиной ВВП.

з) теория экономики предложения – рассматривает налоги, как один из факторов стимулирования экономического роста, путем снижения налогов. Высокое налогообложение может привести к уменьшению собираемости налоговых доходов бюджета из-за использования «теневой» экономики и уклонение от уплаты налогов. Предлагается снизить ставки налогообложения и предоставить всевозможные льготы, что приведет к экономическому росту, созданию сбережений и осуществлению инвестиций. Произойдет увеличение занятости населения, что способствует сокращению государственных трансфертных платежей[2].

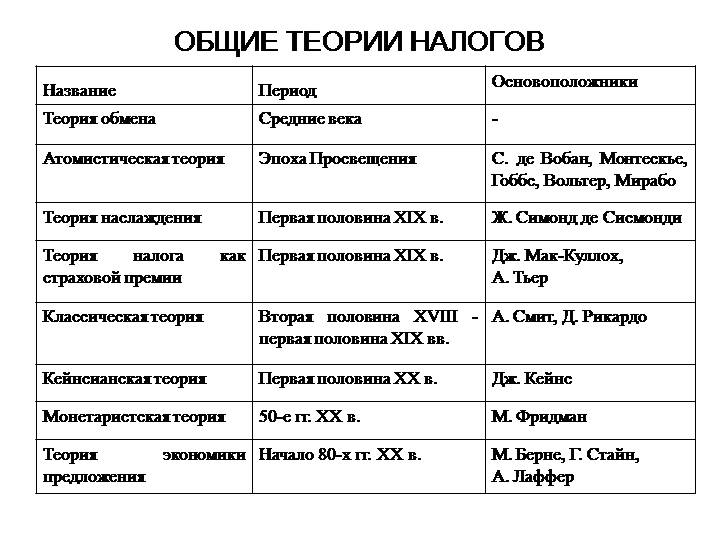

Основные общие теории, период возникновения и основоположники этих теорий сформированы в таблицу, изображенную на рисунке 2.

Рис.2 Общие теории налогов

Частные теории – изучают отдельные вопросы в сфере налогообложения. Обосновываются отношения, складывающиеся между государством и экономическими субъектами и целесообразность использования тех или иных налогов. Выделяют несколько видов частных теорий:

а) теория соотношения прямого и косвенного налога – одна из самых ранних частных налоговых теорий, которая объясняет преимущества прямых и косвенных налогов. К прямым налогам относились налоги, взимающиеся с производящих классов – владельцев земель, а так же налоги на заработную плату рабочих и на предпринимательскую деятельность собственников капитала. К косвенным налогам относили все налоги, связанные с расходами и переносимые на потребителей товаров и услуг. В период раннего средневековья налоговые системы строились на прямых налогах, а косвенные считались вредными. В конце средних веков в налоговой системе преобладали косвенные налоги. Позже теоретики пришли к выводу, что нужно поддерживать баланс между прямыми и косвенными налогами, так как прямые налоги предназначены для уравнительных целей, а косвенные для эффективного поступления.

б) теория единого налога – подразумевает наличие одного определенного объекта налогообложения. В качестве объекта рассматривали недвижимость, землю, доход. Сторонники этой теории предполагали, что единый налог позволит обеспечить экономический рост и ликвидировать бедность. Переход на единый налог упрощает систему учета и уплаты, помогает избежать двойное налогообложение. У данной теории так же имелись и недостатки:

- несправедливость – налоги взимаются с одного класса, владеющего определенным объектом, остальные освобождаются от уплаты налога.

- снижение фискальной значимости налога – нет возможности получить доход, который необходим государству для обеспечения всех его функций.

- вероятность уклонения от уплаты налога – из-за несправедливости налогообложения, налогоплательщики могут не захотеть нести тяжесть налогового бремени за все общество.

На основании этой теории были осуществлены налоговые реформы с целью упрощения налоговой системы. Идеи, лежащие в основе этой теории, частично используются в налоговой системе Российской Федерации. Это возможность применять специальные налоговые режимы, например, такие как – упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход.

в) теория пропорционального налогообложения – применяются неизменные налоговые ставки вне зависимости от величины налоговой базы. Сумма налога возрастает по мере увеличения налоговой базы. Доля налога остается неизменной.

г) теория прогрессивного налогообложения – налоговые ставки растут по мере увеличения налоговой базы. Доля налога возрастает по мере увеличения налоговой базы. Сторонники этой теории считали, что данное налогообложение более справедливо, так как смягчает неравенство в обществе, происходит перераспределение доходов и имущества [2].

В настоящее время основные налоговые теории используются в совокупности с учетом состояния экономики, социально-политической сферы, внешних и внутренних факторов, дополняя друг друга и являясь основой фискальной политики государства.

Экономическая сущность налогов и сборов

Рассмотрим понятия налог и сбор. Ранее понятия налога и сбора в российском налоговом законодательстве использовались как синонимы. На сегодняшний день, в соответствии со ст.8 Налогового кодекса Российской Федерации, налог имеет следующее определение. Это «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц, в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.» Сбор - «обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности».

Рассмотрим признаки налога, то есть отличительные особенности или характеристики:

- признак законности, то есть налогоплательщики обязаны уплачивать только законно установленные налоги и сборы.

- признак императивности, то есть обязательность налога к уплате. Этот признак означает, что физические и юридические лица обязаны платить налог при возникновении объекта налогообложения. Лица, не заплатившие налог, нарушают закон и могут быть привлечены к ответственности

- признак индивидуальной безвозмездности, то есть уплата налога не означает предоставление услуг конкретному налогоплательщику эквивалентно сумме налога, так как государство удовлетворяет коллективные потребности общества.

- признак целевого характера взимания налогов. Основная цель сбора налогов – финансирование деятельности государства, всех его расходов в целом. Но есть и целевые налоги, которые предназначены для покрытия определенного направления расходов.

- признак относительной регулярности уплаты налога, то есть налог это не разовый, а производимый с определенной регулярностью платеж[15]. Согласно определению, данному в Налоговом кодексе, можно выделить следующие признаки:

- обязательность платежа

- индивидуальная безвозмездность

- отчуждение принадлежащего налогоплательщику имущества в денежной форме

- источник финансового обеспечения деятельности государства или муниципальных образований

Признаками сбора являются:

- обязательность платежа

- возмездность

Между сбором и налогом есть как общие, так и отличительные черты. К общим чертам можно отнести:

- законность

- уплата в денежной форме

-уплата в обязательном порядке

- направляются на финансовое обеспечение деятельности государства.

Различия по следующим признакам:

- по выполняемой роли – сборы имеют меньшее фискальное значение

- по характеру обязанности – налоги обязаны платить при наличии объекта налогообложения, сбор – относительно добровольный взнос, за неуплату которого физические и юридические лица не несут ответственности, но в отношении них не будут проведены юридически значимые действия со стороны государственных органов.

- по характеру регулярности платежа – сборы платятся бессистемно, при необходимости оказания юридически значимых действий.

- по характеру возмездности – в обмен на уплату сбора государственные службы и другие уполномоченные органы выполняют в отношении физических и юридических лиц определенные действия.

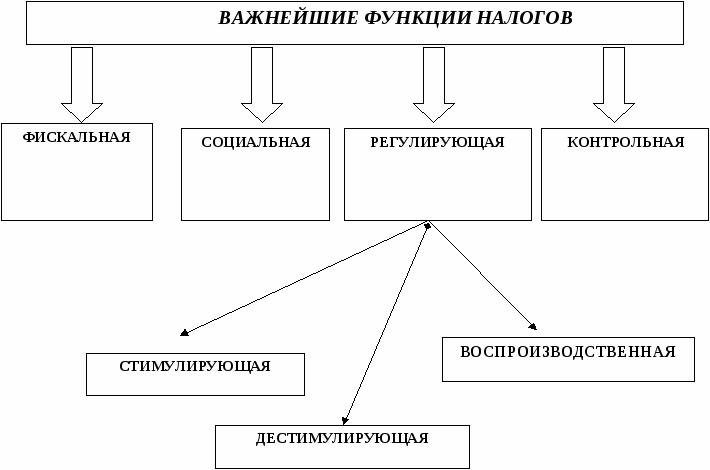

На основании вышеизложенного можно сделать вывод, что уплата налога носит односторонний характер, уплата сбора выражает двусторонние отношения. Налоги имеют четыре функции, представленные на рисунке 3.

Рис.3 Функции налогов

а) фискальная функция – основная функция налога. Заключается в формировании бюджета государства с помощью взимания налогов.

б) социальная (распределительная) функция – с помощью этой функции происходит разрешение ряда социально-экономических задач, налог позволяет перераспределить общественный продукт между разными категориями населения, компенсировать низкие доходы государственными трансфертами и услугами. Снижается социальное неравенство и поддерживается социальная стабильность в обществе.

в) регулирующая функция – возможность государства влиять на экономическое развитие страны при помощи комплекса мер в сфере налогообложения и направлять необходимые средства в отдельные отрасли. Возможность увеличения темпов роста экономики и стимулирование инвестиций. Регулирующая функция разделяется на три подфункции:

1) стимулирующая – способствует развитию

2) дестимулирующая – ограничивает развитие

3) воспроизводственная – направлена на восстановление ресурсов

д) контрольная функция – контроль над своевременностью и полнотой уплаты налогов в бюджет. Целью контроля является противодействие в уклонении от оплаты налогов и развитии теневого сектора экономики. Позволяет оценить эффективность налоговой системы и определить необходимость проведения налоговых реформ [13].

В соответствии со ст.17 Налогового кодекса Российской Федерации «налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения». Налогоплательщиками в соответствии со ст.19 Налогового кодекса Российской Федерации «признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы». На рисунке 4 отображены элементы налога.

Рис.4 Элементы налога

Объекты налогообложения подробно представлены на рисунке 5.

|

Объекты налогообложения |

||||||||||||||

|

↙ |

↘ |

|||||||||||||

|

права |

деятельность |

|||||||||||||

|

↙ |

↘ |

↙ |

↘ |

|||||||||||

|

имущественные |

неимущественные |

результат |

действия |

|||||||||||

|

↓ |

↓ |

↓ |

↓ |

|||||||||||

|

право собственности |

право пользования |

прибыль |

реализация товаров, работ, услуг |

|||||||||||

|

право пользования |

право на вид деятельности |

доход |

ввоз товаров на таможенную терр-ию |

|||||||||||

|

добавленная стоимость |

отдельные фин-хоз. операции |

|||||||||||||

Рис. 5 Объекты налогообложения [2, с. 88]

Налоговая база – это количественная характеристика объекта налогообложения, определяется на основании данных бухгалтерского учета, справках о доходах, специальных налоговых документов и так далее.

Налоговая ставка – характеризует размер или величину налога на единицу измерения налоговой базы. Устанавливается в фиксированном размере или в процентах.

Налоговый период – промежуток времени, по окончании которого определяется налоговая база и исчисляется сумма налога. Налоговым периодом может быть месяц, квартал или год.

Порядок исчисления налога – совокупность способов, определяющих итоговую сумму платежа с учетом налоговой базы и установленных налоговых ставок. Можно выделить три способа исчисления налога:

- налогоплательщик самостоятельно исчисляет сумму налога

- сумма налога исчисляется налоговыми органами

- сумма налога исчисляется налоговыми агентами

Порядок и сроки уплаты налога – установленные законом сроки и способы внесения налога. К способам относят внесение в наличной и безналичной форме. Сроки платежа – конкретная дата, истечение периода времени, указание события или действия, которое должно произойти. При нарушении сроков оплаты может начисляться пеня, которая подлежит уплате помимо уплаты налога [5].

Система налогов и сборов Российской Федерации

Налоговая политика, налоговый механизм Российской Федерации

Законодательством о налогах и сборах регулируются отношения по установлению, ведению и взиманию налогов и сборов в Российской Федерации, а так же отношения, возникающие при осуществлении налогового контроля. Налоговая политика это составная часть экономической политики, представляющая собой совокупность экономических, финансовых и правовых мер государства по организации налоговой системы для обеспечения финансовых потребностей государства, социальных групп обществ и развития экономики страны за счет перераспределения финансовых ресурсов. Характеризуется последовательными действиями государства по разработке концепций развития налоговой системы, контролем над ее эффективностью и использованием налогового механизма. Существую различные методы осуществления налоговой политики: управление, информирование, консультирование, льготирование, контроль, принуждение [15]. Основные направления налоговой политики РФ:

- Развитие малого предпринимательства.

- Улучшение инвестиционного климата. Разработано несколько

«дорожных карт», мероприятия которых направлены на:

- устранение барьеров для развития экспорта

- упрощение процедуры регистрации ООО, кроме страховых, кредитных и других финансовых организаций.

- создание международного финансового центра

- упрощение налогового администрирования

3. Совершенствование налогообложения физических лиц

А также сокращение времени взаимодействия налогоплательщиков и налоговых органов, упрощение ведения бухгалтерского и налогового учета. Основой налоговой политики государства являются два взаимосвязанных направления: формирование доходной части бюджетов разных уровней за счет налоговых поступлений и использование налогообложения в качестве инструмента регулирования социально-экономической деятельности. Выделяют три типа налоговой политики:

- Политика максимальных налогов, она направление на получение

максимальных платежей в бюджет государства. Минусом такой политики является вероятное использование «теневых» схем предпринимательским сектором, в связи с чем, снижается объем налоговых поступлений.

- Политика разумных налогов, предусматривает минимальное

вмешательство государства в экономическую сферу. Данная политика положительна для предпринимательского сектора, но может отрицательно повлиять на развитие социальной сферы из-за недостаточного объема поступлений в бюджет.

- Политика, предусматривающая достаточно высокий уровень

налогообложения, но при значительной социальной защите.

На выбор варианта решения в области налоговой политики влияют следующие факторы: общая экономическая ситуация в стране, уровень инфляции, денежно-кредитная политика государства, изменение в системе собственности, банковской системе и так далее. Налоговая политика Российской Федерации сочетает в себе первый и третий тип [1].

Задачи налоговой политики:

- фискальная – мобилизация части созданного ВВП в бюджетную систему и внебюджетные фонды для финансирования расходов государства.

- экономическая – повышение экономического развития государства, содействие в решении социальных проблем, развитие международных экономических связей.

- социальная- сглаживание неравенства в уровнях дохода населения путем предоставления налоговых льгот.

- международная – укрепление экономических связей с другими странами, посредством заключения соглашений по устранению двойного налогообложения

Реализация налоговой политики осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых форм, методов и инструментов управления налогообложением [16]. Элементы налогового механизма изображены на рисунке 7.

|

Налоговый механизм |

||||

|

↙ |

↓ |

↘ |

||

|

налоговое планирование |

налоговое регулирование |

налоговый контроль |

||

Рис.7 Элементы налогового механизма

2.2. Налоговая система Российской Федерации

Переход российской экономики к рыночным отношениям потребовал создания современной налоговой системы. В связи с тем, что частной собственностью была заменена государственная собственность на все предприятия, между государством и хозяйствующими субъектами возникли главным образом налоговые правоотношения. При формировании современной налоговой системы Российской Федерации в 90-х годах с помощью налоговых реформ решались следующие задачи:

- повышение уровня справедливости и нейтральности налоговой системы

- снижение общего налогового бремени

- упрощение налоговой системы

- обеспечение стабильности и предсказуемости налоговой системы

- создание эффективного инструмента государственного противодействия «проблемных налогоплательщиков» на налоговую систему

В настоящее время процесс совершенствования налоговой системы Российской Федерации продолжается. В основу налоговой системы Российской Федерации заложен налоговый федерализм, то есть разграничение и распределение налогов между разными уровнями бюджетов страны. Принцип налогового федерализма это основной принцип налоговой системы страны, при котором разные уровни государственного правления наделяются полномочиями и ответственностью по поводу установления налогов и распределения поступлений между бюджетов разных уровней для обеспечения их финансовой самостоятельности [16]. Выделяют несколько принципов налогового федерализма:

- зависимость налоговых поступлений от деятельности органов власти и управления, то есть контроль над поступлением налогов возлагается на региональные и местные власти.

- степень мобильности облагаемой базы. В связи с этим налоги на труд и капитал закреплены за федеральным бюджетом, а налоги на природные ресурсы и имущество за региональными и местными.

- экономическая эффективность отдельных видов объектов налогообложения

- регулирование на макроэкономическом уровне, то есть основные налоги закрепляются за федеральным бюджетом

Существует четыре основных способа реализации налогового федерализма:

- Кумулятивный – в налоговой ставке объединены ставки разных

уровней власти, налоги распределяются по разным бюджетам, согласно данным ставкам.

- Нормативный – устанавливается соотношение в процентах, на

основании которых происходит распределение между бюджетами

- Дистрибутивный – налоги изначально поступают на единый счет,

затем распределяются по бюджетам.

- Фиксированный – за разными уровнями управления закрепляются

отдельные виды налогов [1].

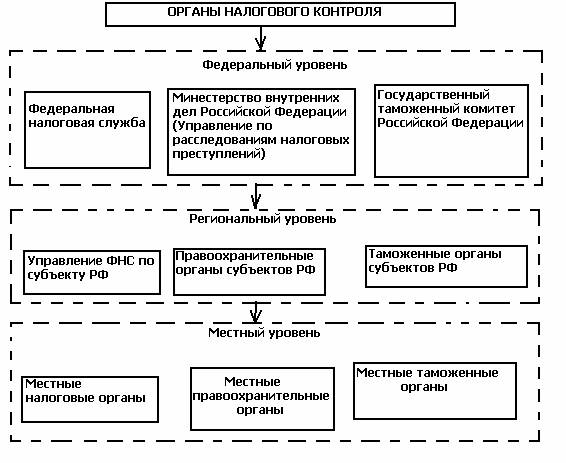

Налоговая система Российской Федерации регулируется Налоговым кодексом РФ. Налоговый кодекс – это законодательный акт, состоящий из двух частей и устанавливающий систему налогов и сборов. Налоговая система Российской Федерации является трехзвенной, то есть выделяют федеральные, региональные и местные налоги. Контроль деятельности налоговой системы осуществляется налоговыми администраторами, которыми являются государственные и местные органы власти. Органы налогового контроля изображены на рисунке 6.

Рис. 6 Органы налогового контроля

3. Виды налогов и сборов в Российской Федерации

3.1. Классификация налогов

Существует множество налоговых форм и методов налогообложения, в связи с этим возникла необходимость создать классификацию по ряду признаков. Наиболее распространена классификация по следующим признакам:

- способу взимания

- субъекту налогообложения

- объекту налогообложения

- характеру налогообложения

- способу налогообложения

- источникам покрытия налога

- органу, который устанавливает и конкретизирует налоги

- уровню бюджета, в который зачисляется налоговый платеж

- целевой направленности налоговых платежей

По способу взимания налоги разделяют на прямые и косвенные:

- прямые взимаются государством непосредственно с доходов или имущества физических или юридических лиц. К этим налогам относят налог на прибыль, имущество, НДФЛ.

- косвенные налоги можно определить как надбавка к цене товаров и услуг, таким образом, плательщиками этого вида налогов являются конечные потребители (покупатели). К этим налогам относятся НДС, акцизы, таможенные пошлины[1]. Характеристика прямых и косвенных налогов представлена в таблице 2.

Таблица 2

Характеристика прямых и косвенных налогов

|

Признак сравнения |

Прямые налоги |

Косвенные налоги |

|

Субъекты, вступающие в правоотношения по поводу взимания налогов |

Два субъекта: государство и налогоплательщик |

Три субъекта: государство, носитель налога и юридический налогоплательщик, как посредник между ними |

|

Зависимость величины налога от результатов финансово-хозяйственной деятельности |

Непосредственно зависит от деятельности налогоплательщика |

Не зависит от результатов финансово-хозяйственной деятельности плательщика |

|

Объект обложения |

Налоги являются подоходно-имущественными |

Обороты от реализации товаров, работ, услуг |

|

Метод изъятия |

У источника, декларационный, кадастровый |

Каскадный, по однократности изъятия |

|

Наименование налога |

Налог на прибыль, налог на имущество, НДФЛ, транспортный, земельный, водный налог, налог на полезные ископаемые, налог на игорный бизнес. |

НДС, акцизы, пошлины |

[2, с. 105]

По субъекту налогообложения (налогоплательщику) разделяют на три группы:

- налоги с физических лиц – налогоплательщиками являются только физические лица, например НДФЛ

- налоги с юридических лиц - налогоплательщиками являются только

юридические лица, например налог на прибыль организаций

- комбинированные налоги - налогоплательщиками являются юридические

и физические лица, например транспортный налог

В зависимости от объекта налогообложения:

- имущественные налоги, которые взимаются с объектов налогообложения, принадлежащих на праве собственности. Взимается, как с физических лиц, так и с юридических лиц. Например, земельный налог, налог на имущество.

- ресурсные налоги, которые взимаются в связи с добычей и использованием природных ресурсов. Например, водный налог, налог на добычу полезных ископаемых.

- вмененные налоги, особенностью этого налога является то, что объектом налогообложения является доход определенный государством и не зависит от финансовых показателей деятельности налогоплательщика. Например, единый налог на вмененный доход.

- налоги на потребление, которые взимаются с производителей товаров, включающих их в цену товара, и таким образом перекладывают на потребителя. Например, НДС, акцизы.

По характеру налогообложения – выделяют три группы:

- пропорциональные, то есть налоговая ставка неизменна

- прогрессивные, то есть налоговая ставка увеличивается по мере роста дохода – регрессивные, то есть доля налога в доходе с ростом дохода падает.

По способу налогообложения выделяют три группы:

- взимание налога у источника, в данном случае обязанность по удержанию и перечислению в бюджет лежит на налоговом агенте. Налог удерживается одновременно с получением дохода. Примером служит налог на доходы физических лиц, который удерживается с заработной платы работника и перечисляется в бюджет.

- взимание налога по декларации – налогоплательщики должны самостоятельно в установленный срок подать декларацию, на основании которой налоговые органы проверяют правильность расчета налога, и оплатить налог в бюджет. Оплата налога происходит после получения дохода. Примером является налог на доход, полученный от продажи имущества.

- взимание налога по кадастру или уведомлению – применяется к налогам, по которым не изменяется налоговая база. Расчет налога производится на основании кадастра. Рассчитывается сумма налога и выписывается уведомление налогоплательщику. Примером является транспортный и земельный налог для физических лиц.

В зависимости от источников покрытия:

- включаемые в себестоимость продукции (товаров, работ, услуг)

- уплачиваемые из выручки от реализации товаров, работ, услуг

- относимые на финансовый результат организации

- уплачиваемые из доходов (прибыли)

В зависимости от органа, который устанавливает и конкретизирует налоги:

- федеральные

- региональные

- местные

По уровню бюджета, в который зачисляется платеж

- закрепленные, то есть налоги в полном объеме поступают в определенный бюджет

- регулирующие, то есть платежи по налогам распределяются между бюджетами в определенной пропорции

В зависимости от целевой направленности налоговых платежей:

- специальные, то есть используются для финансирования конкретных затрат государства

- общие, то есть они направлены на финансовое обеспечение текущих расходов государства, по направлениям которые государство считает необходимыми и не закреплены за отдельными направлениями расходов

Существует большое количество классификаций, их можно объединить в две группы:

- традиционная классификация налогов и сборов. В ее основе лежит деление всех налогов на три класса:

1) прямые налоги

2) косвенные налоги

3) пошлины и сборы

- международная классификация налогов и сборов:

1) Организации ОЭСР (наиболее подробная и простая классификация. В зависимости от объекта, каждый налог имеет свой кодовый номер и отнесен к определенной группе и подгруппе)

2) ЕСЭИС (выделяет следующие группы: налоги на доходы и импорт (то есть объединяет в одну группу внутренние и косвенные налоги и таможенные пошлины, что не характерно для остальных классификаций) налоги на капитал, регистрационные сборы и пошлины)

3) МВФ (в классификации МВФ и классификации ОЭСР общие принципы формирования и названия основных групп налогов) [2, с.107].

3.2. Федеральные, региональные, местные налоги и сборы

В соответствии с Налоговым кодексом Российской Федерации установлены следующие виды налогов и сборов:

- федеральные

- региональнве

- местные

Из общего числа видов налогов большее количество насчитывают федеральные налоги. Список региональных и местных налогов является закрытым. Ни один орган законодательной власти не имеет права ввести налог, не предусмотренный Налоговым кодексом Российской Федерации. К федеральным налогам относятся:

- НДС

- акцизы

- НДФЛ

- налог на прибыль

- водный налог

- госпошлина

- сбор за пользование объектами животного мира и за пользование водных биологических ресурсов.

К региональным налогам относят:

- налог на имущество организаций

- транспортный налог

- налог на игорный бизнес.

К местным налогам относят:

- налог на имущество физических лиц

- земельный налог

- торговый сбор

Рассмотрим более подробно существующие налоги.

НДС - налог на добавленную стоимость. Добавленная стоимость определяется как разница между себестоимостью и стоимостью реализованных товаров, работ услуг. В соответствии со ст. 143 НК РФ налогоплательщиками являются юридические лица, индивидуальные предприниматели, а так же лица, осуществляющие перемещение товаров через таможенную границу Российской Федерации. Является косвенным налогом, то есть это надбавка к цене, оплачиваемая конечным потребителем. Этот налог формирует большую часть бюджета. Организации и индивидуальные предприниматели, перешедшие на специальные налоговые режимы (упрощенная система налогообложения, единый налог на вмененный доход), не являются плательщиками НДС. Объектами налогообложения являются:

- реализация товаров, работ, услуг

- передача товаров, результатов выполненных работ, оказание услуг на безвозмездной основе

- ввоз товаров на таможенную территорию

- выполнение строительно-монтажных работ для собственного потребления

-передача на территории Российской Федерации товаров, работ, услуг для собственных нужд, расходы на которые не принимаются ( в том числе через амортизационные отчисления) при исчислении налога на прибыль. Предусмотрены две группы налоговых ставок: основная и расчетная.

- основная налоговая ставка применяется для определения суммы налога путем умножения налоговой базы на соответствующую налоговую ставку. Есть три основные налоговые ставки:

1) 0 процентов

2) 10 процентов

3) 20 процентов (с 01.01.2019г.)

Ставка 10 процентов применяется для определенных групп товаров, которые перечислены в закрытом перечне Налогового кодекса, при выполнении ряда условий. Так же указан перечень операций, облагаемых по данной ставке. Для того чтобы применять ставку 0 процентов, нужно предоставить в налоговые органы необходимый пакет документов. Ставка 20 процентов применяется в большинстве случаев.

- расчетная налоговая ставка применяется для выделения НДС из показателя, уже включающего в себя сумму налога. Выделяют две расчетные ставки: 20/120 и 10/110. Расчетные ставки применяются в случаях:

- получения аванса под предстоящую поставку

- при удержании налога налоговым агентом

- при продаже имущества, в первоначальную стоимость которого был включен налог на добавленную стоимость

- при реализации сельскохозяйственной продукции и продуктов ее переработки.

Налоговым периодом является квартал. Подача декларации и уплата налога не позднее 25-го числа месяца, следующего за налоговым периодом. Налогоплательщик имеет право уменьшить налог, воспользовавшись налоговыми вычетами. Виды налоговых вычетов и необходимые для предоставления вычета документы сгруппированы в таблице 3.

Таблица 3

Виды налоговых вычетов

|

№ п/п |

Вид вычета |

Необходимые документы |

|

1 |

Вычет при ввозе товаров на территорию РФ |

Документы, подтверждающие оплату НДС при ввозе товаров |

|

2 |

Вычет НДС, удержанный налоговым агентом |

Документы, подтверждающие оплату НДС |

|

3 |

Вычет с предоплаты, оплаченной поставщику |

Договор поставки с наличием в нем условий по предоплате (частичной оплате) |

|

4 |

Вычет НДС, восстановленного по имуществу, полученному в уставный капитал |

Акт приема на учет имущества |

|

5 |

Вычет по полученным от покупателей авансам в момент реализации |

Документ, подтверждающий факт оплаты |

Акциз – федеральный косвенный налог. Устанавливается на высоколиквидные товары массового потребления, включается в стоимость товара и оплачивается за счет покупателя. На основании ст. 179 НК РФ налогоплательщиками являются организации, индивидуальные предприниматели и лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу. Подакцизными товарами являются:

- этиловый спирт, произведенный из пищевого или непищевого сырья

- спиртосодержащая продукция (растворы, эмульсии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов

- алкогольная продукция

- табачные изделия

- автомобили легковые

- автомобильный бензин

- дизельное топливо

- моторные масла для дизельных и карбюраторных двигателей

- прямогонный бензин

- авиационный керосин

- природный газ.

Не рассматриваются как подакцизные товары:

– лекарственные средства, прошедшие государственную регистрацию

- препараты ветеринарного назначения, прошедшие государственную регистрацию

- парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл.

-виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло. Объектами налогообложения является широкий список операций, указанный в статье 182 Налогового кодекса, здесь же указаны операции, освобождаемые от налогообложения. Налоговая база исчисляется по каждому виду подакцизного товара отдельно. Различают три вида налоговых ставок по подакцизным товарам:

- твердые, которые выражаются в конкретной сумме (рублях на единицу измерения)

- адвалорные, то есть процент от стоимости реализованных подакцизных товаров

- комбинированные, то есть конкретная сумма плюс процент от стоимости реализованных подакцизных товаров.

Налоговая база для твердых ставок определяется как объем реализованных подакцизных товаров в натуральном выражении. Для адвалорных ставок как стоимость реализованных подакцизных товаров, исчисленная исходя из цен без учета акциза и НДС. Для комбинированных ставок налоговая база определяется, как объем реализованных подакцизных товаров в натуральном выражении для исчисления акциза при примени твердой ставки и как расчетная стоимость реализованных подакцизных товаров, исчисленных исходя из максимальных розничных цен при применении адвалорной налоговой ставки. Налоговым периодом является месяц. Срок подачи декларации и уплаты налога не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налогоплательщик имеет право уменьшить налог на сумму налоговых вычетов.

Налог на прибыль – прямой налог, взимаемый с прибыли организаций. Взимание этого налога регулируется главой 25 Налогового кодекса Российской Федерации. Плательщиками налога являются российские организации и иностранные организации, осуществляющие свою деятельность в Российской Федерации и получающие доход от источников Российской Федерации. Организации, применяющие специальные налоговые режимы, например такие как, упрощенная система налогообложения, единый налог на вмененный доход, в отношении прибыли облагаемой единым налогом на вмененный доход, не являются плательщиками данного налога. Объектом налогообложения является прибыль организации. В данном случае прибыль это доходы, уменьшенные на величину расходов, определенных в соответствии с Налоговым кодексом. Доходы разделяют на две группы:

- доходы от реализации товаров, работ, услуг

- внереализационные доходы.

Внереализационные доходы – доходы, получение которых не связано с реализацией, перечень этих доходов указан в статье 250 Налогового кодекса. Налоговым кодексом установлены доходы, не учитываемые при определении налоговой базы. Ставка налога составляет 20 процентов. Налог, исчисляемый по ставке 3 процента, зачисляется в федеральный бюджет по ставке 17 процентов в региональный бюджет. Законами субъектов Российской Федерации ставка налога на прибыль может быть понижена, а для участников особой экономической зоны региона может снижаться до 12,5 процентов и ниже. То есть максимальное значение для таких плательщиков – 12,5 процентов. Налоговым периодом по налогу на прибыль считается календарный год. Отчетным периодом – квартал, полугодие, девять месяцев. Срок подачи декларации и уплата налога за год не позднее 28 марта года, следующего за отчетным.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Плательщики – организации и физические лица, в том числе индивидуальные предприниматели, получившие разрешение на добычу объектов животного мира и водных биологических ресурсов. Объекты налогообложения – объекты животного мира и водных биологических ресурсов, указанные в перечне главы 25.1 Налогового кодекса. Ставки сбора установлены в рублях за единицу налогообложения. Сумма сбора определяется в отношении каждого объекта налогообложения. Сумма сбора уплачивается в виде регулярных и разовых сборов.

НДФЛ (налог на доходы физических лиц) – прямой, федеральный налог. Взимается с физических лиц, является одним из важных источников формирования государственного бюджета. Плательщиками, в соответствии со ст. 207 НК РФ, являются физические лица, которые подразделяются на две группы:

а) резиденты - это лица, которые не мене 183 дней в течение 12 следующих подряд месяцев фактических находятся на территории Российской Федерации.

б) нерезиденты - это физические и юридические лица, не являющиеся резидентами, но получающие доход от источников Российской Федерации.

Объектом налогообложения является доход, полученный в налоговом периоде, как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды. Резиденты платят налог с доходов полученных как от источников в Российской Федерации, так и за ее пределами. Нерезиденты уплачивают налог с доходов, полученных от источников в Российской Федерации. Существует несколько ставок, установленные для различных видов доходов:

а) 13 процентов – заработная плата, отпускные и другие виды выплат работнику резиденту.

б) 30 процентов - заработная плата, отпускные и другие виды выплат нерезиденту

в) 13 процентов – дивиденды резиденту

г) 15 процентов – дивиденды нерезиденту

д) 35 процентов – призы и выигрыши (если сумма свыше 4000 рублей); сумма от экономии на процентах при получении займов; процентный доход от вкладов, в части облагаемой налогом.

Ставка налога определяется по каждому виду дохода отдельно. Налогоплательщикам могут быть предоставлены налоговые вычеты, право на вычет имеют только резиденты Российской Федерации. Существует четыре вида налоговых вычетов:

- стандартные вычеты, которые предоставляются работодателем отдельным категориям налогоплательщиков, путем ежемесячного уменьшения налоговой базы.

- социальные вычеты, которые предоставляются налоговыми органами, на основании декларации, в связи с обучением, благотворительностью, лечением, внесением добровольных пенсионных взносов.

- имущественные вычеты, которые предоставляются налоговым органом, при подаче декларации, в связи с продажей имущества, приобретением жилых домов и квартир.

- профессиональные вычеты, которые предоставляются налоговым органом при подаче декларации, определенному кругу лиц. Например, нотариусам, адвокатам, которые занимаются частной практикой.

Налог на добычу полезных ископаемых – прямой, федеральный налог. Налогоплательщики - организации и индивидуальные предприниматели, являющиеся пользователями недр. Объекты налогообложения:

- полезные ископаемые, добытые на участке недр, предоставленном налогоплательщику в пользование.

- полезные ископаемые, извлеченные из отходов добывающего производства

- полезные ископаемые, добытые за пределами Российской Федерации, но находящиеся под юрисдикцией Российской Федерации или арендуемые у иностранных государств.

Налоговая база определяется как стоимость добытых полезных ископаемых. Есть два вида налоговых ставок, которые зависят от объекта налогообложения:

- твердые (в абсолютной сумме)

- адвалорные (процентная ставка).

Налоговым периодом является календарный месяц. Взаимоотношения между хозяйствующими субъектами и государством в области взимания этого налога регулируются главой 26 Налогового кодекса Российской Федерации. Сумма налога уплачивается не позднее 25-го числа месяца, следующего за налоговым периодом.

Водный налог – уплачивается организациями и физическими лицами, которые осуществляют специальное или особое водопользование. Объекты налогообложения:

- забор воды из водных объектов

- использование акваторий водных объектов, за исключением лесосплава в плотах и кошелях

- использование водных объектов без забора воды для гидроэнергетики

- использование водных объектов для целей сплава древесины в плотах и кошелях

Налоговая база исчисляется по каждому водному объекту или виду водопользования. Размеры налоговых ставок зависят от целей использования воды и определены Налоговым кодексом. Налоговая ставка установлена в рублях на единицу налоговой базы. Для определения суммы налога необходимо знать показатель повышающего коэффициента, который ежегодно изменяется. Налоговым периодом является квартал. Уплате налог подлежит не позднее 20-го числа месяца, следующего за налоговым периодом.

Государственная пошлина – сбор, взимаемый при обращении в государственные органы и органы местного самоуправления, как с физических, так и с юридических лиц. Государственная пошлина оплачивается до получения соответствующей услуги. Может быть предоставлена отсрочка до шести месяцев, пеня при этом не начисляется. Размеры государственной пошлины определены Налоговым кодексом Российской Федерации. Может быть фиксированной или рассчитываться индивидуально, для этого нормативно установлен процент. Отдельные категории граждан законодательством освобождаются от уплаты государственной пошлины.

Налог на имущество организаций – прямой, региональный налог. Плательщиками являются организации владеющие имуществом, признаваемым объектом налогообложения. Объектом налогообложения является движимое и недвижимое имущество, учитываемое в балансе как основные средства. Статьей 374 Налогового кодекса определен перечень объектов, не подлежащих налогообложению. С 2020 года действуют новые правила налогообложения недвижимости организаций исходя из кадастровой стоимости. Если кадастровая стоимость объектов не определена, то налог или суммы авансовых платежей по нему в текущем налоговом периоде исчисляются по их среднегодовой стоимости. Кадастровая стоимость, определяемая на 1 января года налогового периода. Налоговая ставка устанавливается законами субъектов Российской Федерации, не может превышать 2,2 процента. Налоговым периодом признается календарный год.

Транспортный налог – прямой, региональный налог. Плательщиками являются физические и юридические лица, владеющие транспортным средством. Объекты налогообложения – наземный, водный и воздушный транспорт. Налоговая база для различных видов транспорта определяется по-разному:

а) транспортные средства, имеющие двигатели – мощность двигателя в лошадиных силах

б) воздушный транспорт – паспортная статическая тяга реактивного двигателя

в) водные несамоходные транспортные средства – валовая вместимость в регистровых тоннах

г) иные водные и воздушные транспортные средства – единица транспортного средства

Налоговые ставки устанавливаются законами субъектов Российской Федерации. Могут быть увеличены или уменьшены, но не более чем в 10 раз, определенных Налоговым кодексом. Могут быть установлены дифференцированные налоговые ставки для определенного вида транспорта, а так же с учетом количества лет, прошедших с года выпуска. Сумма налога рассчитывается для каждого транспортного средства. Организации налог рассчитывают самостоятельно. Начиная с отчетности за 2020 год, организациям не нужно будет предоставлять декларацию, а налоговые льготы будут иметь заявительный характер. Для физических лиц налог рассчитывается налоговыми органами, на основании данных переданных органами, осуществляющими государственную регистрацию транспортных средств. Налоговым периодом является год. Физические лица оплачивают налог на основании предоставленного налогового уведомления, не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налог на игорный бизнес – прямой, региональный налог, взимается с организаций, которые осуществляют деятельность в сфере игорного бизнеса. Объекты налогообложения:

- игровые столы

- игровые автоматы

- процессинговый центр букмекерской конторы

- процессинговый центр тотализатора

- пункт приема ставок тотализатора

- пункт приема ставок букмекерской конторы

Налоговая база рассчитывается по каждому объекту налогообложения отдельно. Налоговые ставки устанавливаются законами субъектов Российской Федерации, но в пределах налоговых ставок указанных в главе 29 Налогового кодекса. Сумма налога исчисляется налогоплательщиком самостоятельно. Налоговым периодом является календарный месяц.

Налог на имущество физических лиц – прямой, местный налог. Плательщики – физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения. Объекты налогообложения – жилой дом, квартира, гараж, иные здания, строения, сооружения. Налоговая база определяется на основании кадастровой стоимости. Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований в размере от 0,1 до 2 процентов. Допускается применение дифференцированных налоговых ставок. Предусмотрены налоговые льготы, перечень лиц, имеющих право на льготы, указан в главе 32 Налогового кодекса. Налоговым периодом является год. Сумма налога исчисляется налоговыми органами и подлежит уплате не позднее 1 декабря года, следующего за истекшим периодом.

Земельный налог – прямой, местный налог. Уплачивается организациями и физическими лицами, имеющими в собственности или на праве постоянного пользования земельные участки. Объекты налогообложения – земельные участки, расположенные в пределах муниципальных образований. Налоговая база определяется как кадастровая стоимость, в отношении каждого земельного участка. Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований. Для земель сельскохозяйственного назначения, земель, занятых жилым фондом и земель приобретенных для личного подсобного хозяйства устанавливается налоговая ставка в размере 0,3 процента. Для прочих земельных участков – 1,5 процента. Налоговым периодом является календарный год. Организации рассчитывают налог самостоятельно. Для физических лиц налог рассчитывают налоговые органы, предоставляя налоговые уведомления.

Торговый сбор. Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований устанавливается сбор, определяются налогоплательщики (организации и индивидуальные предприниматели) и ставка сбора, в пределах установленных Налоговым кодексом. Статьей 413 Налогового кодекса определены виды предпринимательской деятельности, облагаемые торговым сбором. Освобождаются от уплаты сбора налогоплательщики, применяющие патентную систему налогообложения и уплачивающие единый сельскохозяйственный налог. Сумма торгового сбора определяется налогоплательщиком самостоятельно по каждому объекту обложения.

Заключение

Суммируя вышеизложенное можно сделать вывод, что налогообложение развивалось с древних времен, налоги являются основным звеном экономических отношений в обществе. Цель налогов – пополнение бюджета государства, для осуществления всех его функций. Развитие налоговой системы происходило со времен Древнего мира. По мере развития общества расширялись функции государства, в связи с чем, возникла необходимость увеличить денежные поступления в бюджет, посредством расширения круга налогоплательщиков и увеличения налогового бремени. Таким образом, появилась необходимость теоретически обосновать взимание налогов. Появилось большое количество налоговых теорий, каждая из которых давала свое определение налога. На данный момент основные налоговые теории используются в совокупности, с учетом различных факторов и образуют основу фискальной политики государства. Существует два понятия - налог и сбор, имеющие как общие, так и отличительные черты, при рассмотрении которых можно сделать вывод, что уплата налога носит односторонний характер, а сбор выражает двусторонние отношения. Налог состоит из нескольких элементов: объекта налогообложения, налоговой базы, налоговой ставки, порядка исчисления, налогового периода, порядка и сроков уплаты. Налоги в настоящее время являются основным источником поступления денежных средств в бюджет государства. Основная функция налогов – фискальная, то есть наполнение доходной части бюджета. Существует социальная функция, суть ее состоит в снижении социального неравенства и поддержании социальной стабильности в обществе. Реализуется посредством применением различных налоговых льгот, включая освобождение от налогов. Третья функция регулирующая, то есть имеется воздействие на экономическое поведение хозяйствующих субъектов, с целью повышения роста экономики, стимулирование инвестиций.

Существует множество налоговых форм и методов налогообложения, поэтому возникла необходимость классифицировать их по ряду признаков. Большое количество классификаций налога можно объединить в две группы: традиционная и международная. В соответствии с Налоговым кодексом Российской Федерации установлены следующие виды налогов: федеральные, региональные, местные. Большее количество существующих налогов являются федеральными. Налоги так же можно разделить на две группы: взимаемые с юридических лиц и взимаемые с физических лиц. Большее количество налогов взимается с юридических лиц. Налоги могут рассчитываться самостоятельно налогоплательщиками или налоговыми органами, на основании кадастра и данных предоставленных государственными регистрирующими органами. По налогу на доходы физических лиц могут предоставляться налоговые вычеты, право на которые имеют только резиденты Российской Федерации. Устанавливать новые налоги и определять все элементы налога, уполномочены федеральные органы. Органы власти субъектов Российской Федерации и органы местного самоуправления имеют право вводить региональные и местные налоги и устанавливать отдельные элементы налогового механизма по этим налогам, в пределах прав определенных налоговым кодексом Российской Федерации. Участниками налоговых отношений с одной стороны выступают субъекты хозяйственной деятельности с другой Государственные органы. Налоговые службы осуществляют налоговый контроль, путем проведения налоговых проверок, получения объяснений, проверки данных отчетности и других форм, предусмотренных Налоговым кодексом. Налоговый контроль так же осуществляют таможенные службы, должностные лица проверяют данные таможенной декларации, правильность начисления таможенных платежей, правомерность применения таможенных льгот. Контролируют поступление платежей на счета таможни. Для обеспечения сбалансированности бюджета государства поступления от федеральных налогов распределяются между бюджетами всех уровней, в соответствии с нормативами, установленными Бюджетным кодексом Российской Федерации и законом о федеральном бюджете.

.

Список литературы

Правовые акты:

1. "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 30.08.2018)

2. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018)

Электронные ресурсы:

- Алексейчева Е.Ю. Налоги и налогообложение [Электронный ресурс]: учебное пособие / Куломзина Е.Ю., Магомедов М.Д. - Электрон.текстовые данные. - М.: Дашков и К, 2017,-300с. – 978-5-394-02641-6 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Булатова Ю.И. Теория и история налогообложения [Электронный ресурс]: учебное пособие / - Электрон.текстовые данные. - М.: Оренбургский государственный университет, ЭБС АСВ, 2017, -147 с. – 978-5-7410-1664-0 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Волкова Г.А. Налоги и налогообложение [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальности «Финансы и кредит»/ Волкова Г.А., Поляк Г.Б., Косов М.Е., Коваль Л.С., Суглобов А.Е., Барикаев Е.Н., Малолетко А.Н. - Электрон.текстовые данные. - М.: ЮНИТИ-ДАНА, 2017, -631 с. – 978-5-238-01827-0 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Гнаткевич Б.В. Основы налогообложения [Электронный ресурс]: учебно-методическое пособие для самостоятельной работы студентов - Электрон.текстовые данные. - М.: Университет экономики и управления, 2016, -148 с. - Режим доступа: http://www.iprbookshop.ru/71334.html

- Землякова А.В. Налоги и налогообложение [Электронный ресурс]: учебное пособие для студентов обучающихся по направлению подготовки бакалавриата «менеджмент»/ Белоусова А.А.- Электрон.текстовые данные. - М.: Южный институт менеджмента, Ай Пи ЭрМедиа,2018,-213с.–978-5-93926-320-7-Режимдоступа: http://www.iprbookshop.ru/71334.html

- Заббарова О.А. Налоги и налогообложение [Электронный ресурс]: учебное пособие - Электрон.текстовые данные. - М.: Вузовское образование, 2018, - 244 с. - 978-5-4487-0318-8 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Клюев Ю.В. Налоги и налогообложение [Электронный ресурс]: учебное пособие для бакалавров - Электрон.текстовые данные. - М.: КемГИК, 2017, -128с. – 978-5-8154-0391-8 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Косов М.Е. Налогообложение имущества и доходов физических лиц [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по специальности «Налоги и налогообложение» - Электрон.текстовые данные. - М.: ЮНИТИ-ДАНА, 2017, -431 с. – 978-5-238-01711-2 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Милованова Е.А. Налоги и налогообложение [Электронный ресурс]: практикум/ Милованова Е.А., Моисеенко И.А.- Электрон.текстовые данные.- М.: Вузовское образование, 2018, - 114 с. . – 978-5-4487-0324-9 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Мешкова Д.А. Налогообложение организаций в Российской Федерации [Электронный ресурс]: учебник для бакалавров/ Мешкова Д.А., Топчи Ю.А. .- Электрон.текстовые данные.- М.: Дашков и К, 2016, - 160 с. – 978-5-394-02439-9 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Назарова А.В. Налоги и налогообложение [Электронный ресурс]: учебное пособие для СПО .- Электрон.текстовые данные.- М.: Профобразование 2017, - 90с. – 978-5-4488-0001-6 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Назарова А.В. Налоги и налогообложение [Электронный ресурс]: учебное пособие для СПО - Электрон.текстовые данные.- М.: Профобразование Ай Пи Эр Медиа, 2018, - 89 с. – 978-5-4486-0363-1 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Романов Б.А. Налоги и налогообложение в Российской Федерации [Электронный ресурс]: учебное пособие .- Электрон.текстовые данные.- М.: Дашков и К, 2016 – 560 с. – 978-5-394-02646-1 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Цветова Г.В. Налоги и налогообложение [Электронный ресурс]: учебное пособие/ Цветова Г.В., Макарова Е.П. Электрон.текстовые данные. - М.: Ай Пи Эр Медиа, 2018, -110 с. 978-5-4486-0072-2 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Черник Д.Г. Налоги и налогообложение [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по экономическим специальностям / Черник Д.Г., Кирова Е.А., Захарова А.В., Сенков В.А., Шмелев Ю.Д., Черник И.Д., Типалина М.В. Электрон.текстовые данные.- М.: ЮНИТИ-ДАНА, 2017, - 367 с. 978-5-238-0717-4 - Режим доступа: http://www.iprbookshop.ru/71334.html

- Шакирова А.Г. Налоги и налогообложение [Электронный ресурс]:

учебное пособие для студентов вузов СПО - Электрон.текстовые данные.- М.: Директ-Медиа, 2020- 101с. 978-5-4499-0430-0 - Режим доступа: http://biblioclub.ru

- Понятие и структура правовой основы оперативно-розыскной деятельности (Понятия и основания осуществления оперативно-розыскной деятельности)

- Формирование компетентного портрета современного менеджера

- Процессный подход к менеджменту

- Колористическая, цветовая и тональная организация живописного произведения И. Шишкина “Среди долины Ровныя”

- Теория происхождения государства

- Принципы гражданского права РФ

- Трудовая мотивация и адаптационный потенциал сотрудников организаций

- Социально-психологический климат организации ( Теоретические подходы к изучению социально-психологического климата организации)

- Проектирование ИС по учету кредитов банка и заемных средств

- Формирование и использование финансовых ресурсов коммерческих организаций

- Теории происхождения государства

- Понятие и признаки государства