Налоги как цена услуг государства)

Содержание:

Введение

Налоги – одна из древнейших финансовых категорий. Обязательные платежи государству носили разные названия, причем они часто менялись в соответствии с экономическими и социальными условиями развития общества.

В настоящее время сложилось несколько подходов к определению понятия налоговой системы. Так, согласно первому, налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

В соответствии с другим подходом, налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.

Также налоговая система рассматривается как совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Целью данной работы является анализ роли налогов и налогообложения.

Достижение поставленной цели предполагает решение следующих задач:

- определить понятие и принципы налогообложения;

- определить теоретические аспекты прямого и косвенного налогообложения;

- рассмотреть поступления основных налогов в бюджетную систему РФ;

- провести анализ структуры налоговых доходов бюджета РФ.

Глава 1. Теоретические основы налогообложения

1.1. Понятие и принципы налогообложения

Налоги - сложная и многофункциональная стоимостная экономическая категория, прошедшая длительный исторический путь становления, как в теории, так и на практике.

Налог являются одним из основных понятий финансовой науки. Поскольку на практике реальный процесс налогообложения осуществляется государством, то он зависит от степени развития его демократических форм. Поэтому финансовая наука исследовала экономическую природу налога в рамках учения о государстве.

Сущность и социальное назначение права раскрывается и конкретизируется в его принципах и функциях.

В юридической литературе под принципами понимаются закрепленные в действующем законодательстве основополагающие идеи и начала, в которых воплощается сущность норм права, а также основные магистральные направления государственной политики в области правового регулирования, которые выступают во многих случаях высшими ориентирами правомерного поведения участников регулируемых отношений.

В юридической науке распространена следующая классификация принципов: общие (общеправовые), межотраслевые и отраслевые.

Общеправовые принципы закрепляются в нормах Конституции Российской Федерации, принятой всенародным голосованием 12 декабря 1993 г. (далее - Конституция РФ), относятся к праву в целом, выделяются во всех его отраслях. К ним относятся законность, гуманизм, презумпция невиновности, свобода, равенство и др.

Межотраслевые и отраслевые принципы изучаются и раскрываются отдельными отраслями права, производны от общеправовых принципов, развивают и конкретизируют их применительно к двум пли нескольким отраслям права или какой-либо одной из них. Принципы именуются межотраслевыми, если распространяют свое действие на две или более отрасли права. В свою очередь, отраслевые принципы действуют в пределах одной отрасли.

Представляется, что принципы налогообложения являются отраслевыми, поскольку они получили свое развитие в связи с формированием теоретических основ налогового права, законодательства о налогах и сборах и правоприменительной практики. Общими их можно назвать лишь применительно к системе налогообложения, а не к праву в целом.

Некоторыми учеными отмечается проблема отсутствия систематизации принципов налогообложения, которые способствовали бы построению логичной, внутренне согласованной, стабильной и справедливой системы налогового законодательства, обеспечивающей права и свободы человека и гражданина, а также сочетающей интересы органов власти различных уровней, учитывая федеративную форму государственного устройства Российской Федерации.

В налоговом законодательстве не определен перечень принципов налогообложения, но в юридической и экономической науке выделяют такие, как законность, справедливость, определенность, всеобщность и равенство, экономическая обоснованность, единое экономическое пространство, презумпция невиновности, соразмерность, единство налоговой системы, самоначисление, равное налоговое бремя и др.

Чтобы понять, как проявляется действие принципов налогообложения на общественные отношения в сфере налогообложения, раскроем содержание некоторых из вышеназванных.

1. Принцип законности налогообложения. Реализуется в двух аспектах. Во-первых, нормы права соблюдаются всеми участниками налоговых правоотношений, в том числе государством (сфера реализации права). Во- вторых, правотворчество должно осуществляться законодателем в соответствии с требованиями к форме и содержанию, а также в соблюдении процессуального порядка подготовки, принятия, введения в действие нормативных правовых актов. Принятые нормативные правовые акты не должны противоречить вышестоящим по юридической силе (сфера правотворчества).

В ст. 57 Конституции РФ закреплена обязанность каждого платить законно установленные налоги и сборы. Так, законно установленными считаются налог или сбор, взимаемые только на основе закона. Лишь закон, отличный качествами определенности, стабильности и особым порядком принятия, может служить источником достоверных данных для исполнения налоговой повинности налогоплательщиком.

- Принцип всеобщности и равенства, пли принцип недискриминации. Суть данного принципа состоит в том, что право распространяет свое действие на всю территорию Российской Федерации, всех физических и юридических лиц.

Всеобщей декларацией прав человека, принятой на третьей сессии Генеральной ассамблеи ООН резолюцией 217 А (III) («Международный пакт о правах человека») 10 декабря 1948 г., и Конституцией РФ установлен запрет на любую форму дискриминации человека (в отношении расы, цвета кожи, национальности, религии, пола и др.), а также провозглашается равенство всех перед законом и судом.

Статья 56 Налогового кодекса РФ регламентирует запрет на установление налоговых льгот индивидуального характера, так как налоговое бремя, сниженное для одних налогоплательщиков, автоматически возрастает для других.

- Справедливость налогообложения. Закреплена в ст. 56 Налогового кодекса РФ. Так, принцип справедливости означает, что при установлении налогов и сборов должна учитываться фактическая способность их уплаты налогоплательщиком.

- Принцип единства системы налогов и сборов. Происходит из принципа единства экономического пространства, согласно которому не допускается установление налогов, нарушающих единое экономическое пространство страны.

Единство системы налогов и сборов обеспечивается единой системой федеральных налоговых органов. Так, федеральные налоговые органы относятся к ведению Российской Федерации, в свою очередь, региональные налоговые органы являются территориальными органами федеральных органов исполнительной власти, а не органами субъектов РФ.

Следует отметить, что исчерпывающий перечень налогов и сборов закреплен Налоговым кодексом РФ. Так, не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом РФ.

- Принцип определенности налогообложения. В законодательстве должны быть четко сформулированы все элементы налогообложения, т.е. определены конкретный налог пли сбор, время уплаты, а также порядок его исчисления и уплаты. Взимание налога, не соответствующего принципу определенности, не допускается.

Данный принцип обеспечивает контролируемость системы налогов и сборов: с одной стороны, способствует добросовестному исполнению налогоплательщиками своих обязанностей, а с другой - предотвращает возможные злоупотребления со стороны законодательных и правоприменительных органов.

6. Принцип самоначисления заключается в том, что налогоплательщик самостоятельно определяет налогооблагаемую базу при налогообложении, рассчитывает размер налога и уплачивает его в бюджет, а налоговые органы контролируют правильность исчисления, полноту и своевременность уплаты налогов и сборов в соответствующий бюджет.

Таким образом, принципы налогообложения относятся к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в Российской Федерации.

1.2. Прямые налоги в РФ, их характеристика

Все существенные моменты, входящие в определение налога, наиболее ясно выступают в прямых налогах.

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Применительно к прямому налогу юридические и фактические налогоплательщики совпадают. Фактический плательщик — получатель налогооблагаемого дохода, владелец налогооблагаемого имущества. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. Прямые налоги являются обязательными.

Прямые налоги делятся на реальные и личные налоги.

К числу прямых налогов относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и т. п.); налог с наследства и дарения, имущественный налог, налог на добычу полезных ископаемых и т. п. Прямые налоги устанавливаются непосредственно на доход и имущество. Между субъектом и государством существует прямая связь: налогоплательщик сразу чувствует налоговый гнет. Отличительная особенность данного налога — относительно сложный расчет его суммы. Прямые налоги — налог на прибыль; налог на имущество; налог на доходы физического лица. Налог на прибыль — налогом облагается прибыль, полученная налогоплательщиком. Налог на имущество организаций — облагается налогом движимое, недвижимое имущество, учитываемое на балансе в качестве объектов ОС.

Объектом прямого налога являются доход (заработная плата, прибыль, процент, рента и т.п.) и стоимость имущества (земля, дом, ценные бумаги и т.п.) налогоплательщика, который одновременно выступает и сборщиком, и конечным плательщиком налога.

Прямые налоги обнимают собой налоги на доходы частных хозяйств и налоги на источники, из которых эти доходы получаются. Такими источниками являются труд, земля, капитал и индивидуальные особенности в обстановке отдельных частных хозяйств.

Самым идеальным налогом представляется налог, взимаемый непосредственно с доходов плательщиков. Но, к сожалению, это далеко не всегда возможно.

В тех случаях, когда доходы, получаемые частными хозяйствами, очевидны и поддаются точному измерению, как, напр., жалованья чиновникам, проценты по ценным бумагам и т. п. - налоги могут быть взимаемы с этих действительных или хозяйственных доходов. Но такие случаи сравнительно редки, а большинство налогов соразмеряется с вероятными, так называемыми финансовыми, доходами частных хозяйств. Все эти прямые налоги, при которых масштабом обложения служат истинные или предполагаемые доходы, составляют группу налогов подоходных, в узком значении этого слова, тогда как в широком смысле все налоги подоходные.

Часто же стараются обойти затруднения, встречающиеся при определении облагаемых доходов, тем, что устанавливают налоги не на доходы, а на источники таковых.

Так получаются 2 категории прямых налогов:

1) налоги на доходы,

2) налоги на источники доходов.

Прямые налоги распадаются также на налоги личные и налоги вещные или имущественные.

Каждый из этих видов налогов, в свою очередь, распадается на несколько отдельных налогов, именно личные налоги могут простираться на способность человека к физическому труду, на его специальные познания, т. е. способность к труду профессиональному и т. д., - имущественные налоги могут простираться:

1) на недвижимые имущества, т. е. на земли и дома,

2) на движимые имущества.

При устройстве прямых налогов самым существенным моментом является оценка объектов обложения. Эта операция называется податным кадастром, который всегда должен предшествовать распределению и взиманию прямых налогов.

1.3. Косвенные налоги в РФ, их характеристика

Косвенный налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика.

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

Основные виды косвенных налогов

- Акциз — вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, алкоголь и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённые услуги.

- Налог на добавленную стоимость — вид косвенного налога; форма изъятия в бюджет части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина — вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог — вид косвенного налога, связанный с охраной окружающей среды.

Как прямые, так и косвенные налоги имеют и свои хорошие стороны и свои недостатки, а потому ни те, и не другие не заслуживают безусловного предпочтения. Оба вида налогов одинаково необходимы в податных системах. Прямые налоги более ясно напоминают гражданам об их податной обязанности перед государством и дают возможность к более сильному обложению зажиточных классов общества. При сравнительной простоте организации и дешевизне взимания, прямые налоги являются и более справедливыми с принципиальной точки зрения, так как они дают более возможности сообразоваться непосредственно с податной способностью плательщиков. Но высокие прямые налоги переносятся плательщиками с большим трудом, и одним прямым обложением невозможно добыть всех потребных для государственного хозяйства средств.

Главное достоинство косвенных налогов заключается в их высоких фискальных качествах, которыми объясняется широкое распространение и сильное развитие этих налогов.

Главную часть косвенных налогов составляют налоги с потребления разных предметов.

Взимание налогов на предметы потребление представляет несколько видов:

1) Оно может практиковаться в виде акцизов, т. е. налогов на предметы внутреннего производства. При этом может быть облагаемо производство известных предметов, или торговля ими, или, наконец, самое их потребление.

2) В виде таможенных пошлин, т. е. налога на товары, перевозимые через границу государства.

3) Государство может облагать предметы потребление посредством удержание за собою права монопольного производства, монополия торговли или ввоза известных предметов из-за границы.

Глава 2. Роль прямого и косвенного налогообложения в пополнении бюджета РФ

2.1. Поступления основных налогов в бюджетную систему РФ

В 2016 г. доходы бюджета расширенного правительства превысили объемы 2015 г. как в абсолютном (на 1253 млрд руб.), так и в относительном выражении на 0,5 п.п. ВВП (табл. 1). Расходы бюджета расширенного правительства выросли на 0,8 п.п. ВВП при их увеличении в абсолютном выражении на 1581 млрд руб. Бюджет расширенного правительства в 2016 г. сведен с несколько большим дефицитом по сравнению с уровнем предыдущего года (3,7% ВВП в 2016 г. против 3,4% ВВП в 2015 г.). Следует отметить, что объем дефицита в 2015-2016 гг. многократно превзошел его объемы в 2013-2014 гг. как в абсолютном, так и в относительном выражении.

Таблица 1

Основные параметры бюджета расширенного правительства РФ в 2012-2016 гг.[1]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016 г. относительно 2015 г., п.п. ВВП |

||||||

|

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

млрд руб. |

% ВВП |

||

|

Доходы |

23 089 |

34,5 |

24 082 |

33,9 |

26 371 |

33,3 |

26 494 |

31,8 |

27 747 |

32,3 |

0,5 |

|

Расходы |

22 826 |

34,1 |

24 931 |

35,1 |

27 216 |

34,4 |

29 308 |

35,2 |

30 889 |

36,0 |

0,8 |

|

Дефицит (-) / Профицит(+) |

263 |

0,4 |

-849 |

-1,2 |

-845 |

-1,1 |

-2814 |

-3,4 |

-3 142 |

-3,7 |

-0,3 |

|

Справочно: ВВП, млрд руб. |

66 927 |

71 017 |

79 200 |

83 233 |

85 881 |

- |

|||||

Анализ основных параметров бюджета расширенного правительства показывает, что в 2016 г. рост государственных расходов относительно 2015 г. был более сдержанным: при росте доходной части на 0,5 п.п. ВВП расходы выросли на 0,8 п.п. ВВП, в то время как в 2015 г. увеличение государственных расходов на 0,8 п.п. ВВП произошло при падении доходов на 1,5 п.п. ВВП. Тем не менее опережающий рост расходов по сравнению с динамикой доходов привел к увеличению размера дефицита бюджетной системы в 2016 г. Наметившаяся тенденция актуализирует вопрос об ограничении дальнейшего роста дефицита бюджета расширенного правительства для предотвращения появления существенных рисков для бюджетной и макроэкономической стабильности.

Рассмотрим поступления основных налогов в бюджетную систему РФ.

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне предыдущего года (табл. 2). В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора (далее - условно «нефтегазовые доходы»), продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1-0,2 п.п. ВВП (на 1,0-2,0%). Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост - на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Таблица 2

Поступления основных налогов в бюджет расширенного правительства Российской Федерации в 2012-2016 гг., % ВВП[2]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016 г. относительно 2015 г. |

||

|

п.п. ВВП |

реальный прирост, % |

||||||

|

Уровень налоговой нагрузки |

32,1 |

31,6 |

31,1 |

29,0 |

29,1 |

0,1 |

-2,0 |

|

Налог на прибыль |

3,5 |

2,9 |

3,0 |

3,1 |

3,2 |

0,1 |

1,1 |

|

НДФЛ |

3,4 |

3,5 |

3,4 |

3,4 |

3,5 |

0,1 |

2,0 |

|

Страховые взносы |

5,8 |

6,2 |

6,0 |

6,4 |

7,0 |

0,6 |

7,1 |

|

НДС |

5,3 |

5,0 |

5,0 |

5,1 |

5,3 |

0,2 |

2,4 |

|

Акцизы |

1,3 |

1,4 |

1,4 |

1,3 |

1,6 |

0,3 |

20,4 |

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

-0,5 |

-13,9 |

|

Таможенные пошлины и сборы |

7,4 |

7,0 |

6,9 |

4,0 |

3,0 |

-1,0 |

-25,0 |

В налогообложении нефтегазового сектора произошел ряд изменений. В течение 2016 г. базовая ставка экспортной пошлины на сырую нефть не была снижена, как предполагалось, до 36%, а была сохранена на уровне 42%. Снижение ставки до 30% запланировано только на 2017 г. В ходе реализации налогового маневра с 1 января 2016 г. увеличена базовая ставка НДПИ на нефть с 766 до 857 руб. за 1 т. Одновременно с данным изменением было увеличено с 530 до 559 значение коэффициента Кндпи, который используется для расчета показателя, характеризующего особенности добычи нефти. Сюда же следует отнести и плановое увеличение значения корректирующего коэффициента Ккм с 4,4 до 5,5 в отношении газового конденсата. Кроме того, в расчет налога в отношении природного газа был включен коэффициент, который характеризует экспортную доходность единицы условного топлива (Кгп) добытого углеводородного сырья. В течение 2016 г. его базовое значение составляло 0,7317 и приравнивалось к 1 для отдельных категорий налогоплательщиков. Данное решение имело целью изъятие дополнительного дохода, возникшего вследствие положительного девальвационного эффекта при снижении курса рубля у экспортеров природного газа.

Несмотря на то что налоговый маневр предполагал замещение доходов, выпадающих от снижения экспортной пошлины на нефть и нефтепродукты, поступлениями от увеличения ставок по НДПИ на нефть, внешнеэкономическая конъюнктура привела к тому, что сборы по нефтегазовым доходам в долях ВВП упали (табл. 3).

Таблица 3

Объем поступлений вывозных пошлин на энергоносители и НДПИ в 2012-2016 гг., % ВВП[3]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

|

Вывозные пошлины на энергоносители |

6,1 |

5,7 |

5,8 |

3,3 |

2,3 |

|

на нефть сырую |

3,7 |

3,3 |

3,3 |

1,7 |

1,2 |

|

на товары, выработанные из нефти |

1,7 |

1,7 |

1,9 |

0,9 |

0,5 |

|

на газ природный |

0,6 |

0,7 |

0,6 |

0,7 |

0,6 |

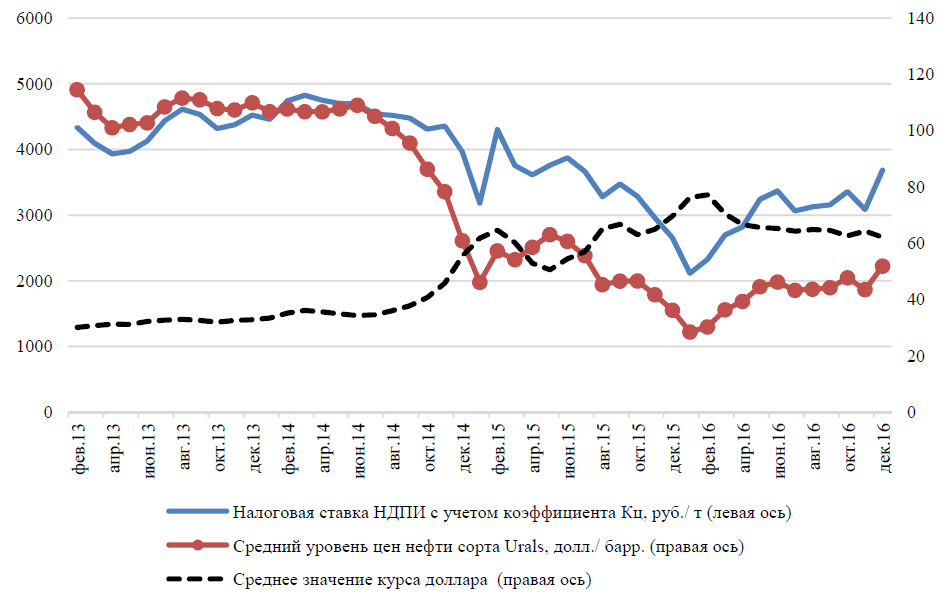

Основной вклад в падение нефтегазовых доходов внесло снижение цен на нефть марки Urals, которое не было в итоге компенсировано ни ослаблением рубля, ни индексацией базовой ставки НДПИ (рис. 1). Фактическая ставка НДПИ составила в 2016 г. в среднем чуть более 3000 руб. за тонну при почти 3500 руб. за тонну в 2015 г.

Рис. 1. Динамика фактической налоговой ставки по НДПИ, цена нефти марки Urals и значения курса доллара США в январе 2013-2016 гг.

Налог на добавленную стоимость на товары, реализуемые на территории РФ («внутренний НДС»), несколько увеличился в 2016 г. в долях ВВП (на 0,2 п.п.), а по товарам, ввозимым на территорию России, вернулся на уровень 2014 г. (табл. 4). Для России остается характерной большая собираемость НДС по ввозимым товарам, чем по произведенной продукции внутри страны, а также тенденция к увеличению эффективной ставки НДС, которая постепенно возвращается к уровню 2012 г.

Таблица 4

Динамика конечного потребления, импорта и поступлений НДС в бюджетную систему РФ в 2012-2016 гг., % ВВП[4]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Доходы от НДС |

5,7 |

5,0 |

5,0 |

5,1 |

5,3 |

|

НДС на товары, реализуемые на территории РФ |

3,0 |

2,6 |

2,8 |

2,9 |

3,1 |

|

НДС на товары, ввозимые на территорию РФ |

2,7 |

2,4 |

2,2 |

2,1 |

2,2 |

|

Эффективная ставка НДС, % |

8,1 |

6,8 |

7,0 |

7,3 |

7,7 |

|

Эффективная ставка НДС на товары, реализуемые на территории РФ |

6,0 |

5,0 |

5,4 |

6,0 |

6,3 |

|

Эффективная ставка НДС на товары, ввозимые на территорию РФ |

13,1 |

11,2 |

10,8 |

10,4 |

10,8 |

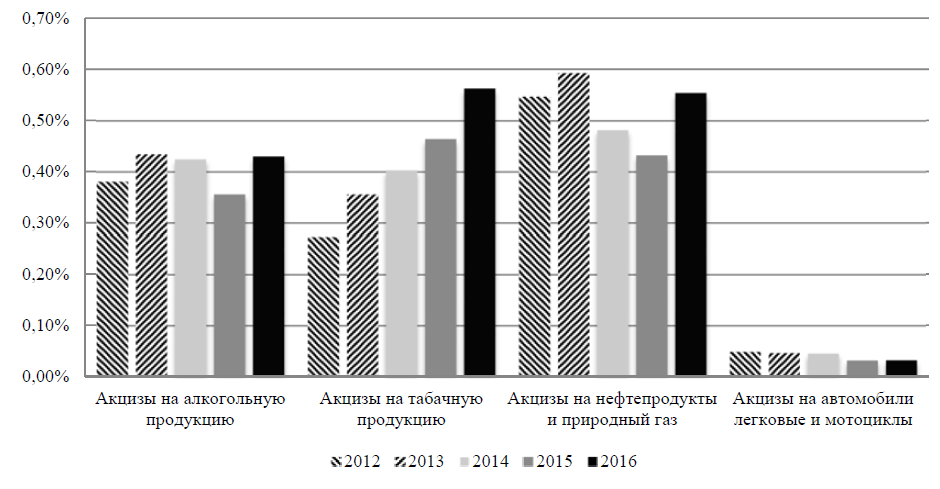

В 2016 г. акцизы, измеренные в долях ВВП, прекратили падение и даже превысили уровень относительно благополучного 2013 г. Как видно из рис. 2, в прошедшем году выросли поступления во всех основных группах подакцизных товаров. Акцизы на табачную продукцию увеличились на 0,1 п.п. ВВП и остались основной подакцизной группой. Выросли поступления по акцизам на нефтепродукты и природный газ (на 0,12 п.п. ВВП). Развернулся тренд по поступлениям и для акцизов на алкогольную продукцию (+0,07 п.п. ВВП в 2016 г.). Акцизные доходы от продажи легковых автомобилей и мотоциклов практически не изменились и продолжили составлять незначительную часть поступлений.

Рис. 2. Поступления акцизов за 2012-2016 гг. по группам подакцизных товаров, % ВВП[5]

Наблюдавшаяся динамика по акцизам связана с тем, что в 2016 г. индексации в наибольшей степени подверглась табачная продукция (в частности, на сигареты и папиросы акциз вырос с 960 до 1250 руб. за 1000 шт. и с 11 до 12% от расчетной стоимости). Для алкогольной продукции либо роста ставки не было (для крепких напитков), либо он был незначительным (для вин, сидра, медовухи и пуаре составлял 1 руб. на литр продукции, для пива - 2 руб. на литр продукции). При этом падение натуральных объемов реализации алкогольной продукции замедлилось для всех ее видов.

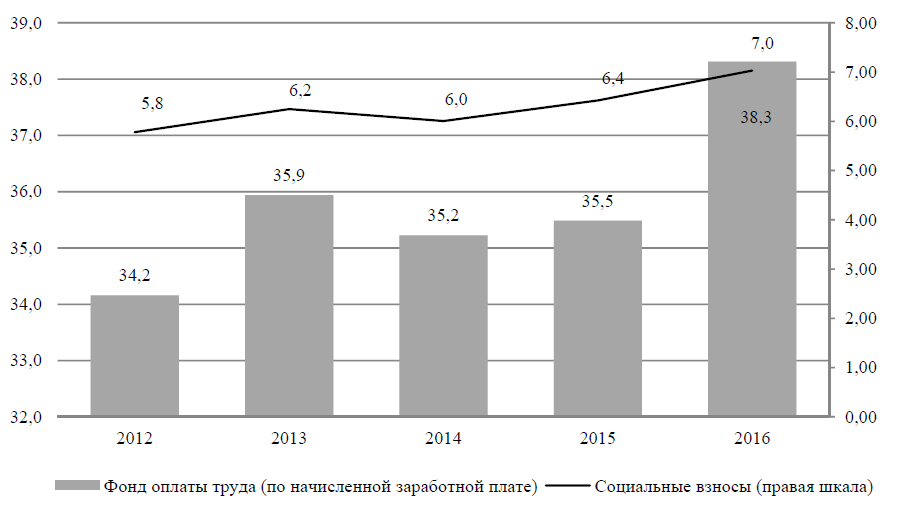

В части страховых взносов в 2016 г. были повышены пороговые значения для выплат, облагаемых по основной ставке (ставки при этом не менялись):

- 718 тыс. руб. для взносов в ФСС (вместо 670 тыс. руб. в 2015 г.);

- 796 тыс. руб. для взносов в ПФР (вместо 711 тыс. руб. в 2015 г.).

Данное повышение в сочетании с ростом фонда оплаты труда (ФОТ, оценка по средней начисленной заработной плате) на 2,8 п.п. ВВП в 2016 г. привело к тому, что страховые взносы выросли (рис. 3).

Рис. 3. Поступления страховых взносов и фонд оплаты труда (по начисленной заработной плате) в 2012-2016, % ВВП[6]

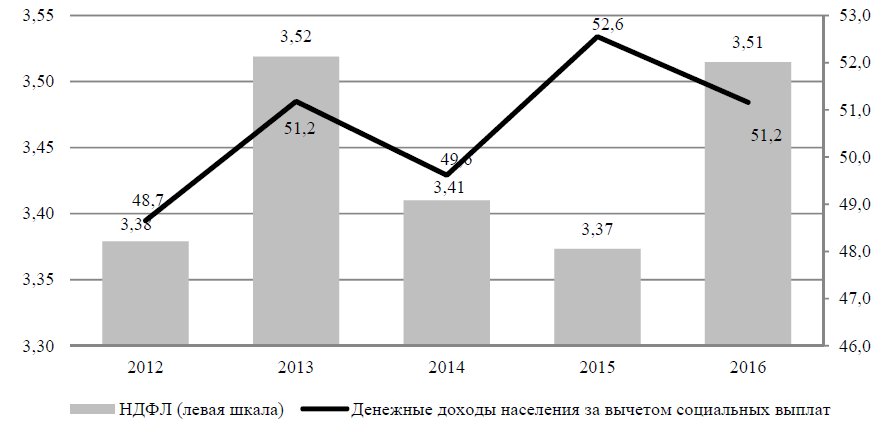

Налог на доходы физических лиц. В 2016 г. денежные доходы населения без социальных выплат упали на 1,4 п.п. ВВП, однако поступления НДФЛ все же незначительно выросли - на 0,1 п.п. ВВП. Это произошло в условиях, когда ФОТ в целом по экономике вырос в долях ВВП (как видно из рис. 4) и, соответственно, увеличилась его доля в денежных доходах населения. Дополнительным фактором также могло стать повышение доли «белой» зарплаты, что привело к увеличению налогооблагаемой базы по НДФЛ и в меньшей степени повлияло на макропоказатели Росстата, уже рассчитываемые с учетом теневого сектора экономики.

Рис. 4. Поступления НДФЛ и денежные доходы населения без социальных выплат в 2012-2016, % ВВП[7]

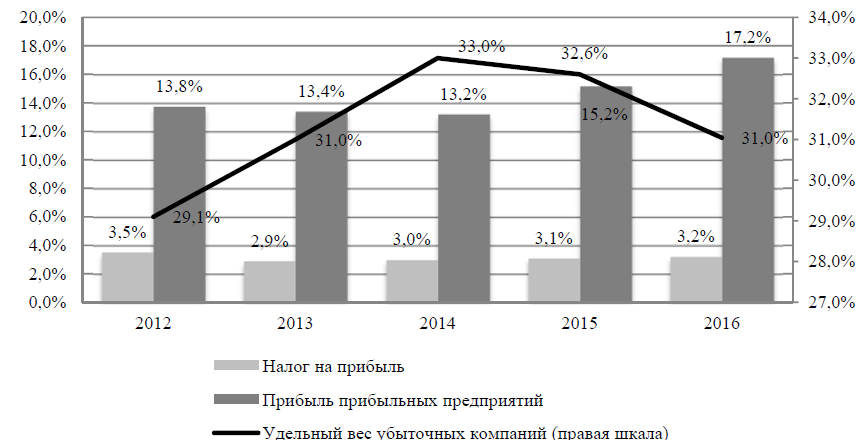

Налог на прибыль. В 2016 г. поступления по налогу на прибыль незначительно выросли (на 0,1 п.п. ВВП), поскольку увеличилась прибыль прибыльных предприятий в долях ВВП с 15,2 до 17,2% (рис. 5). Отчасти это вызвано девальвацией, позволившей за счет ослабления конкуренции с иностранными производителями частично нивелировать эффект от падения совокупного спроса, а также получить «дополнительные» доходы предприятиям-экспортерам. Кроме того, продолжалось снижение доли убыточных предприятий (произошло возвращение к уровню 2013 г. в 31%).

Рис. 5. Динамика поступлений налога на прибыль организаций в бюджетную систему РФ, прибыли прибыльных предприятий (% ВВП) и удельного веса убыточных предприятий в 2012-2016 гг.

Как отмечалось выше, расходы бюджетной системы страны увеличились в 2016 г. на 0,8 п.п. ВВП по сравнению с уровнем 2015 г. (табл. 5). При этом можно отметить изменения в объемах финансирования отдельных направлений расходов бюджета расширенного правительства в пределах от -0,1 до +0,6 п.п. ВВП.

Таблица 5

Расходы бюджета расширенного правительства в 2012-2016 гг., % ВВП

|

Изменение в |

||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2016 г. относительно 2015 г., п.п. ВВП |

|

|

Расходы, всего |

34,1 |

35,1 |

34,4 |

35,2 |

36,0 |

0,8 |

|

Общегосударственные вопросы |

2,1 |

2,1 |

2,1 |

2,2 |

2,2 |

-0,1 |

|

Обслуживание государственного и муниципального долга |

0,6 |

0,6 |

0,7 |

0,8 |

0,9 |

0,1 |

|

Национальная оборона |

2,7 |

3,0 |

3,1 |

3,8 |

4,4 |

0,6 |

|

Национальная безопасность и правоохранительная деятельность |

2,9 |

3,0 |

2,8 |

2,5 |

2,3 |

-0,1 |

|

Национальная экономика |

4,9 |

4,6 |

5,7 |

4,5 |

4,5 |

0,0 |

|

Жилищно-коммунальное хозяйство |

1,6 |

1,5 |

1,3 |

1,2 |

1,2 |

0,0 |

|

Охрана окружающей среды |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

|

Образование |

3,8 |

4,1 |

3,8 |

3,6 |

3,6 |

0,0 |

|

Культура, кинематография и средства массовой информации |

0,7 |

0,7 |

0,7 |

0,6 |

0,6 |

0,0 |

|

Здравоохранение и спорт |

3,7 |

3,6 |

3,5 |

3,7 |

3,9 |

0,2 |

|

Социальная политика |

11,0 |

11,8 |

10,6 |

12,1 |

12,2 |

0,1 |

Продолжилось начавшееся еще в 2011 г. увеличение расходов по разделу «Национальная оборона»: в 2016 г. рост составил 0,6 п.п. ВВП, что связано с продолжением реализации мероприятий государственной программы вооружения на период 2011-2020 гг., а также с введением новой системы денежного довольствия военнослужащих и военных пенсий. Кроме того, в ноябре 2016 г. в Закон о федеральном бюджете на 2016 г. были внесены изменения, согласно которым произошел заметный рост расходов по разделу «Национальная оборона» (на 740 млрд руб.). Кроме того, в 2016 г. выросли расходы бюджета расширенного правительства по статье «Здравоохранение и спорт» (на 0,2 п.п. ВВП относительно 2015 г.). Увеличение расходов по разделу обусловлено номинальным ростом финансирования здравоохранения (на 9,2% к 2015 г.) и физической культуры и спорта (на 2,9%). Наиболее заметный рост расходов на здравоохранение связан с оказанием амбулаторной помощи населению (номинальный рост в 7,4% к 2015 г.). Подробнее факторы, повлиявшие на динамику расходов на здравоохранение, рассмотрены ниже при анализе бюджета Федерального фонда ОМС.

По разделу «Социальная политика» рост государственных расходов за 2016 г. относительно 2015 г. составил 0,1 п.п. ВВП. В 2016 г. можно говорить об ограничении роста социальных расходов, которое связано с однократной индексацией пенсий на 4% (с 1 апреля), тогда как в 2015 г. она была проведена дважды (страховой части на 11,4% с 1 февраля 2015 г. и социальной на 10,3% с 1 апреля 2015 г.). При этом размер других социальных выплат был проиндексирован до фактического уровня инфляции 2015 г.

В 2016 г. также произошло увеличение расходов по разделу «Обслуживание государственного и муниципального долга» (на 0,1 п.п. ВВП).

В то же время по ряду статей в 2016 г. зафиксировано незначительное сокращение объема финансирования в долях ВВП: «Общегосударственные вопросы» (на 0,1 п.п. ВВП) и «Национальная безопасность и правоохранительная деятельность» (0,1 п.п. ВВП). По остальным направлениям расходы бюджета расширенного правительства в долях ВВП остались на уровне предыдущего года.

С точки зрения соотношения «производительных» (человеческий капитал и инфраструктура) и «непроизводительных» расходов можно отметить дальнейшее увеличение в 2016 г. доли непроизводительных расходов в бюджете расширенного правительства, в первую очередь за счет наращивания финансирования по статье «Национальная оборона», а также некоторого роста процентных расходов и расходов на социальную политику.

По итогам 2016 г. объем дефицита бюджета расширенного правительства составил 3,7% ВВП, что на 0,3 п.п. ВВП выше уровня 2015 г. (3,4% ВВП). Как отмечалось выше, с 2013 г. происходит наращивание объема дефицита бюджета расширенного правительства. В табл. 6 представлены источники, за счет которых производилось финансирование дефицита бюджета расширенного правительства в 2012-2016 гг.

Таблица 6

Источники финансирования дефицита бюджетной системы РФ в 2012-2016 гг., % ВВП[8]

|

Млрд руб. |

% ВВП |

|||||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Источники финансирования дефицита, всего |

-263 |

849 |

845 |

2814 |

3142 |

-0,4 |

1,2 |

1,1 |

3,4 |

3,7 |

|

Финансирование дефицита за счет внутренних источников |

-281 |

797 |

992 |

3110 |

3127 |

-0,4 |

1,1 |

1,3 |

3,7 |

3,6 |

|

Государственные ценные бумаги |

550 |

436 |

1 016 |

9 |

524 |

0,8 |

0,6 |

1,3 |

0,0 |

0,6 |

|

Кредиты кредитных организаций |

162 |

283 |

217 |

102 |

-103 |

0,2 |

0,4 |

0,3 |

0,1 |

-0,1 |

|

Изменение остатков средств |

-923 |

-715 |

-3047 |

1339 |

3492 |

-1,4 |

-1,0 |

-3,8 |

1,6 |

4,1 |

|

Иные источники |

-70 |

793 |

2805 |

1660 |

-786 |

-0,1 |

1,1 |

3,5 |

2,0 |

-0,9 |

|

Финансирование дефицита за счет внешних источников |

18 |

52 |

-147 |

-296 |

15 |

0,0 |

0,1 |

-0,2 |

-0,3 |

0,02 |

|

Государственные ценные бумаги |

164 |

185 |

-47 |

-183 |

110 |

0,2 |

0,3 |

-0,1 |

-0,1 |

0,1 |

|

Кредиты иностранных государств |

-26 |

-22 |

-25 |

-51 |

-17 |

0,0 |

0,0 |

0,0 |

-0,1 |

0,0 |

|

Кредиты кредитных организаций в иностранной валюте |

0 |

-1 |

0 |

0 |

-28 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Иные источники |

-119 |

-110 |

-74 |

-63 |

-50 |

-0,2 |

-0,2 |

-0,1 |

-0,1 |

-0,1 |

Большая часть дефицита бюджета расширенного правительства в 2016 г. была профинансирована за счет внутренних источников - порядка 3127 млрд руб. (3,6% ВВП), а за счет внешних источников - лишь 15 млрд руб. (0,02% ВВП). При этом можно отметить, что впервые с 2013 г. сформировалось положительное сальдо как в целом по источникам финансирования дефицита в иностранной валюте, так и по ценным бумагам, номинированным в иностранной валюте.

Значительную часть средств, полученных из внутренних источников финансирования дефицита в 2016 г., - около 3492 млрд руб., или 4,1% ВВП - составило финансирование по статье «Изменение остатков средств на счетах по учету средств бюджетов». В основном данная статья формируется за счет операций, связанных с использованием средств Резервного фонда.

В целом анализ параметров бюджета расширенного правительства в 2016 г. показывает, что рост государственных расходов несколько замедлился. Тем не менее он, как и в 2015 г., опережал темпы увеличения доходной части, что привело к дальнейшему повышению размера дефицита бюджетной системы. Это актуализирует вопрос об ограничении дальнейшего роста дефицита для предотвращения появления существенных рисков бюджетной и макроэкономической стабильности. Дополнительной проблемой является то, что одновременно с ростом дефицита увеличилась доля «непроизводительных расходов» - в первую очередь за счет наращивания финансирования национальной обороны, а также некоторого роста процентных расходов и расходов на социальную политику.

2.2. Анализ структуры доходов бюджета РФ

Рассмотрим особенности бюджетного процесса на федеральном уровне.

В 2016 г. были внесены изменения в законодательство, определившие особенности бюджетного процесса на федеральном уровне. В частности, поправки, внесенные Федеральным законом от 30 марта 2016 г. № 71-ФЗ «О приостановлении действия абзаца четвертого пункта 2 статьи 179 Бюджетного кодекса Российской Федерации», направлены на оптимизацию процедур корректировки государственных (муниципальных) программ. С учетом сложной экономической ситуации было приостановлено еще на один год (до 1 января 2017 г.) действие положения Бюджетного кодекса Российской Федерации (далее - БК РФ), предусматривающего приведение до 1 апреля 2016 г. государственных (муниципальных) программ в соответствие с законом (решением) о бюджете.

В ходе принятия федерального бюджета на 2017 г. и на плановый период 2018 и 2019 гг. произошел возврат к трехлетнему бюджетному планированию. При этом на сроки рассмотрения нового законопроекта, а также на внесение изменений в действующий закон о федеральном бюджете на 2016 г. повлияло проведение выборов депутатов Государственной Думы. Для того чтобы обеспечить принятие федерального бюджета на 2017-2019 гг. уже новым составом Государственной Думы, выборы депутатов были перенесены на сентябрь. При этом, как и в 2015 г., правительство Российской Федерации вносило законопроект на месяц позже (к 1 ноября, а не к 1 октября). В частности, именно Федеральный закон от 2 июня 2016 г. № 158-ФЗ «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» направлен на оптимальное выстраивание бюджетного процесса и создание условий для эффективной работы Государственной Думы седьмого созыва над проектами законов о федеральном бюджете, а также о бюджетах государственных внебюджетных фондов на 2017-2019 гг. Этот закон создал правовые основания для внесения правительством Российской Федерации до 1 ноября 2016 г. в Государственную Думу проектов данных федеральных законов. Еще одним важным моментом было то, что рассматриваемый федеральный закон приостановил до 1 января 2017 г. действие положений ст. 199 БК РФ, устанавливающих «бюджетное правило» для федерального бюджета.

Федеральный закон от 30 ноября 2016 г. № 409-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» был принят в целях создания надлежащих правовых условий для подготовки проекта федерального закона о федеральном бюджете на 2017 г. и на плановый период 2018 и 2019 гг., а также для закрепления возможности по оперативному перераспределению бюджетных ассигнований по специальным расходам. Указанный Федеральный закон приостановил до 1 января 2017 г. действие норм абз. 8 п. 3 ст. 184.1, абз. 5 п. 2 ст. 199 и норму ст. 205 БК РФ об утверждении в составе основных характеристик бюджета условно утверждаемых расходов, для обеспечения в установленных ограничениях уровня дефицита федерального бюджета на 2017-2019 гг.

Также отметим, что «Основные направления бюджетной политики на 2017-2019 гг.» были подготовлены Минфином практически перед самым внесением законопроекта в Государственную Думу, что свидетельствует о формальной (технической) роли подобных документов.

Можно выделить и ряд особенностей бюджетного процесса, касающихся Закона о федеральном бюджете на 2016 г. Во-первых, впервые после перехода на трехлетний бюджет на федеральном уровне (начиная с периода 2008-2010 гг.) бюджет изначально принимался только на один год без утверждения параметров планового периода (в 2009 г. бюджет на 2009-2011 гг. стал однолетним уже в ходе его исполнения). Во-вторых, поправки в закон вносились лишь один раз параллельно с обсуждением и принятием нового бюджета на 2017-2019 гг.

Рассмотрим базовые параметры федерального бюджета.

В 2016 г. доходы федерального бюджета составили 15,7% ВВП, что на 0,7 п.п. ВВП ниже их значения за 2015 г. (в номинальном выражении сокращение не превысило 1,5% - табл. 7). Сокращение совокупных доходов федерального бюджета было вызвано резким падением нефтегазовых доходов, которые в 2016 г. даже в номинальном выражении упали на 17,4%, а в долях ВВП - на 1,4 п.п. При этом более глубокого падения совокупных доходов федерального бюджета удалось избежать благодаря заметному росту ненефтегазовой составляющей: рост ненефтегазовых доходов в долях ВВП составил около 0,7 п.п. ВВП (номинальный рост достиг 10,5%).

Таблица 7

Основные параметры федерального бюджета в 2012-2016 гг., % ВВП[9]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016 г. относительно 2015 г., п.п. ВВП |

|||

|

Закон о ФБ на 2016 г.* |

Закон о ФБ на 2016 г. с поправками** |

факт |

||||||

|

Доходы |

19,2 |

18,3 |

18,6 |

16,4 |

17,5 |

16,1 |

15,7 |

-0,7 |

|

В том числе: |

||||||||

|

нефтегазовые доходы |

9,8 |

9,3 |

9,7 |

7,0 |

7,7 |

5,8 |

5,6 |

-1,4 |

|

ненефтегазовые доходы |

9,4 |

9,0 |

8,9 |

9,4 |

9,8 |

10,4 |

10,0 |

0,6 |

|

Расходы |

19,3 |

18,8 |

19,0 |

18,8 |

20,5 |

19,8 |

19,1 |

0,3 |

|

Дефицит (-) / профицит (+) |

-0,1 |

-0,5 |

-0,4 |

-2,4 |

-3,0 |

-3,7 |

-3,4 |

-1,0 |

|

Ненефтегазовый дефицит |

-9,9 |

-9,8 |

-10,1 |

-9,4 |

-10,7 |

-9,3 |

-9,1 |

-0,3 |

|

ВВП, млрд руб. |

66 927 |

71 055 |

77 893 |

83 233 |

78 673 |

82 815 |

85 881 |

|

|

Цена за баррель нефти марки Urals, долл./барр. |

110,6 |

108,0 |

97,6 |

51,2 |

50,0 |

41,0 |

41,9 |

|

Расходы федерального бюджета за 2016 г. составили 19,1% ВВП, что на 0,3 п.п. ВВП выше уровня 2015 г. (в номинальном выражении расходы увеличились на 5%). Рост расходов происходил за счет как процентных, так и непроцентных статей: рост расходов на обслуживание долга составил 19,8%, а непроцентных - 4,6%. Подробнее динамика расходов по отдельным направлениям рассмотрена ниже.

В 2016 г. продолжилось наращивание объема дефицита федерального бюджета, который достиг 3,4% ВВП, что на 1,0 п. п. ВВП превышает уровень 2015 г. Одновременно продолжилось начатое в 2015 г. сокращение ненефтегазового дефицита: его объем составил 9,1% ВВП, что на 0,3 п.п. ВВП ниже значения 2015 г. Другими словами, в последние годы де-факто происходит снижение зависимости федерального бюджета от конъюнктуры мировых рынков энергоносителей. Так, доля нефтегазовых доходов в общей сумме доходов последовательно снижалась с 51% в 2014 г. до 43% в 2015 г. и 35% в 2016 г. Наметившийся тренд в значительной степени связан с существенным падением объема (и, соответственно, доли) нефтегазовых доходов и сокращением доли нефтегазового сектора в ВВП страны. Так, при номинальном росте ВВП за 2016 г. на 3,2%, по разделу «Добыча полезных ископаемых» произошло увеличение производства лишь на 1,4%, что повлекло снижение его доли в структуре ВВП на 0,2 п. п. В то же время физический объем валовой добавленной стоимости по разделу «Добыча полезных ископаемых» за 2016 г. вырос на 0,2%, притом что физический объем ВВП за аналогичный период сократился на 0,2%. Таким образом, падение доли раздела «Добыча полезных ископаемых» в ВВП обусловлено неблагоприятной ценовой конъюнктурой на экспортируемые энергоносители.

Традиционно при планировании нового бюджета используется наиболее консервативный вариант макроэкономического прогноза, что, с одной стороны, облегчает его последующее исполнение, а с другой - несколько ограничивает возможности влияния бюджетной политики на экономическое развитие. Однако в 2016 г. даже наиболее консервативный вариант прогноза оказался излишне оптимистичным. Значения ряда базовых макроэкономических параметров оказались ниже прогнозных: цена на нефть (41,6 долл. за баррель вместо 50 долл.), темпы роста ВВП (-0,2% вместо +0,7%), инфляция (5,4% вместо 6,4%). Это привело к необходимости корректировки всех базовых параметров федерального бюджета, причем дефицит бюджета превысил изначально планировавшиеся 3% ВВП (табл. 7). В итоге это позволяет предположить, что макроэкономический прогноз может отчасти использоваться в качестве инструмента формирования целевых параметров бюджета и его балансировки на этапе принятия (для соблюдения всех норм Бюджетного кодекса) с последующей корректировкой уже в ходе исполнения бюджета, что снижает прозрачность бюджетного процесса в целом.

Рассматривая проблему сбалансированности федерального бюджета, важно отметить, что цена на нефть, при которой бюджет 2016 г. был бы сбалансирован, должна была составлять 107-110 долл./барр. Напомним, что сбалансированность бюджета в 2008 г. была бы достигнута при цене нефти в 57,5 долл./барр. Это свидетельствует об активном наращивании расходов за рассматриваемый период и об увеличении бюджетных рисков, связанных с изменчивостью и трудной предсказуемостью мировых цен на энергоносители.

Рассмотрим основные доходные источники бюджета РФ.

Параметры исполнения доходной части федерального бюджета за 2016 г. по объемам и структуре представлены в табл. 8. Совокупные доходы федерального бюджета в 2016 г. снизились на 0,7 п.п. ВВП относительно уровня 2015 г. Динамика доходов федерального бюджета продолжает определяться объемами поступления нефтегазовой составляющей, несмотря на наметившуюся тенденцию к сокращению зависимости бюджета от НДПИ и экспортных пошлин на нефть и нефтепродукты. Так, сокращение нефтегазовых доходов достигло 1,4 п.п. ВВП к уровню 2015 г. При этом ненефтегазовая компонента доходов федерального бюджета выросла на 0,7 п. п. ВВП, что позволило частично компенсировать падение нефтегазовой составляющей.

Таблица 8

Поступления основных налогов в федеральный бюджет в 2012-2016 гг.[10]

|

% ВВП |

Изменение в 2016 г. относительно 2015 г., п.п. ВВП |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Доходы, всего |

19,2 |

18,3 |

18,3 |

16,4 |

15,7 |

-0,7 |

|

Нефтегазовые доходы |

9,6 |

9,2 |

9,4 |

7,0 |

5,6 |

-1,4 |

|

Из них: |

||||||

|

НДПИ |

3,6 |

3,5 |

3,6 |

3,8 |

3,3 |

-0,5 |

|

вывозные пошлины |

6,1 |

5,7 |

5,8 |

3,3 |

2,3 |

-0,9 |

|

Ненефтегазовые доходы |

9,6 |

9,1 |

8,9 |

9,4 |

10,0 |

+0,7 |

|

Из них: |

||||||

|

налог на прибыль организаций |

0,6 |

0,5 |

0,5 |

0,6 |

0,6 |

0,0 |

|

НДС на товары, реализуемые на территории РФ |

2,8 |

2,6 |

2,8 |

2,9 |

3,1 |

+0,2 |

|

НДС на товары, ввозимые на территорию РФ |

2,5 |

2,4 |

2,2 |

2,1 |

2,2 |

+0,1 |

|

акцизы на товары, производимые на территории РФ |

0,5 |

0,6 |

0,7 |

0,6 |

0,7 |

+0,1 |

|

акцизы на товары, ввозимые на территорию РФ |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

|

ввозные пошлины |

1,1 |

1,0 |

0,8 |

0,7 |

0,6 |

0,0 |

|

вывозные пошлины |

0,2 |

0,2 |

0,2 |

0,1 |

0,1 |

0,0 |

В целом снижение нефтегазовых доходов в 2016 г. вызвано заметным падением цен на нефть, причем эти бюджетные потери частично были компенсированы ослаблением курса рубля к доллару США. В структуре нефтегазовых доходов федерального бюджета в 2016 г. доминирующая роль принадлежит поступлениям от НДПИ на фоне снижающейся с 2015 г. доли вывозных пошлин (в результате реализации «налогового маневра»). Объем поступлений от НДПИ снизился на 0,5 п.п. ВВП против уровня 2015 г., а сокращение поступлений вывозных пошлин оказалось почти в 2 раза больше - 0,9 п.п. ВВП. Снижение поступлений вывозных пошлин на энергоносители могло оказаться еще больше в случае непринятия решения о сохранении базовой ставки на уровне 2015 г. (о чем уже говорилось выше). Данные законодательные изменения, по сути, нарушившие логику проведения «налогового маневра», способствовали снижению потерь федерального бюджета вследствие падения нефтяных цен.

Рост ненефтегазовых доходов федерального бюджета связан с увеличением как поступлений по ряду налогов, так и неналоговых доходов в результате поступления дополнительных доходов по операции частичной приватизации ПАО «Роснефть» (около 700 млрд руб. Данные доходы отражаются в доходной части бюджета вследствие многоуровневой структуры владения государством акциями ПАО «Роснефть» (через ОА «Роснефтегаз»; все доходы от продажи поступили в федеральный бюджет в декабре 2016 г. в счет выплаты дивидендов по акциям в 2017 г. по итогам 2016 г.). В части налоговых доходов поступления от НДС на товары, реализуемые на территории РФ, увеличились на 0,2 п.п. ВВП, а доходы от НДС на импортные товары, как и от «внутренних» акцизов, выросли на 0,1 п.п. ВВП. Объем поступлений по ввозным пошлинам, налогу на прибыль организаций, акцизам на импортные товары и вывозным таможенным пошлинам (кроме нефтегазовой составляющей) в 2016 г. оказался на уровне 2015 г.

Заключение

В настоящее время прямые налоги в РФ являются основным стабильным и постоянным источником формирования бюджетов всех уровней.

Прямые налоги - это налоги на доходы и имущество, владение и пользование которыми служат основанием для обложения; они взимаются с конкретного физического или юридического лица. К прямым налогам относятся: подоходный налог, налог на прибыль организаций, единый социальный налог, налог на доходы физических лиц, поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налоги на наследство; налоги на доход с недвижимого имущества; налоги на перевод прибыли и капитала за рубеж, ресурсные платежи и др.

Роль косвенных налогов в налоговой системе РФ велика. Можно говорить о том, что за годы экономических реформ в России сложилась налоговая система с ярко выраженной ориентацией на косвенное налогообложение, и основное место в ней занимают НДС, акцизы, таможенная пошлина. Это обусловливается «функциональной специализацией» косвенных налогов - обеспечение стабильных доходных поступлений в бюджет в условиях незначительного экономического роста, низких доходов населения.

Направления развития косвенного налогообложения в РФ вполне соответствуют международным тенденциям. При этом специфика российских социально-экономических условий обуславливает особенности налоговых преобразование в целом и косвенных налогов в частности.

Необходимость сохранения объема доходов бюджетной системы в современных условиях и снижение налоговой нагрузки на экономику предполагает активизацию работы по дальнейшему выявлению и использованию дополнительных финансовых ресурсов. В частности, стоит задача дальнейшего увеличения поступлений в бюджет налоговых доходов за счет роста уровня их собираемости, а этому способствует улучшение экономической ситуации, принятие дополнительных мер по администрированию налоговых доходов, снижение налогового бремени.

Одной из главных задач в сфере реформирования налоговой системы является совершенствование налогового законодательства, обеспечение ее стабильности, повышение ее прозрачности и справедливости.

Утверждение федерального бюджета на три года в форме закона, бесспорно, имеет ряд преимуществ по сравнению с перспективным финансовым планом, который по своему правовому статусу является в большей мере справочно-информационным материалом, определяющим основные бюджетные проектировки. Во-первых, закон предполагает гарантию реализации выбранных направлений бюджетной политики, мер государственной поддержки экономики и социальных программ. Во-вторых, повышает ответственность органов власти за выполнение возложенных на них функций.

Список литературы

1. Владимирова М.П. Налоги и налогообложение: Учеб. пособие / Владимирова, Маргарита Петровна. - М.: КНОРУС, 2014. - 232c.

2. Евстигнеев Е.Н. Налоги и налогообложение: Учеб. пособие / Евстигнеев, Евгений Николаевич. - 3-е изд. - СПб.: Питер, 2015. - 288c.

3. Кириллова О.С. Налоги и налогообложение: курс лекций / Кириллова, Ольга Святославовна, Муравлева, Татьяна Витальевна. - 2-е изд., перераб. и доп. - М.: Экзамен, 2016. - 317c.

4. Климова М.А. Налоги и налогообложение: Учеб. пособие / Климова, М. А. - М.: РИОР, 2015. - 160c.

5. Ковалева А.М. Финансы : учеб. пособие / под peд. А. М. Ковалевой. - 5-е изд., перераб. и доп. - М. : Финансы и статистика, 2017. - 416 с.

6. Косолапов А.И. Налоги и налогообложение: Учеб. пособие / Косолапов, Александр Ильич. - М.: Дашков и К, 2016. - 872c.

7. Майбурова, И.А. Налоги и налогообложение. - М. : ЮНИТИ, 2016. - 519 с.

8. Мамрукова О.И. Налоги и налогообложение: Курс лекций / Мамрукова, Ольга Ильинична. - 5-е изд., испр. и доп. - М.: Омега-Л, 2015. - 330c.

9. Миляков Н.М. Налоги и налогообложение: учеб. пособие / Миляков, Николай Викторович. - М.: КНОРУС, 2015. - 656c.

10. Пансков В.Г. Налоги и налоговая система Российской Федерации: Учеб. / Пансков, Владимир Георгиевич. - М.: Финансы и статистика, 2016. - 464c.

11. Паскачев, А.Б. Налоги и налогообложение: учеб. пособие / А. Б. Паскачев. - М. : Высшее образование, 2015. - 384 с.

12. Перов А.В. Налоги и налогообложение: Учеб. пособие / Перов, Александр Владимирович, Толкушкин, Александр Владимирович. - 5-е изд., перераб. и доп. - М.: Юрайт, 2016. - 720c.

13. Петров, М.А. Налоговая система и налогообложение в России: учеб. пособие / М. А. Петров. - Ростов н/Д : Феникс, 2016. - 404 с.

14. Романовский, М.В. Налоги и налогообложение. - СПб. : Питер, 2015. - 522 с.

15. Сердюков А.Э. Налоги и налогообложение: Учеб. пособие / Сердюков, Анатолий Эдуардович, Вылкова, Елена Сергеевна, Тарасевич, Алексей Леонидович. - СПб.: Питер, 2015. - 752c.

16. Тарасова В.Ф. Налоги и налогообложение: Учеб. пособие / Тарасова, В. Ф., Савченко, Т. В., Семыкина, Л. Н. - 2-е изд., испр. и доп. - М.: КНОРУС, 2016. - 288c.

17. www.gks.ru - Федеральная Служба Государственной Статистики

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

-

www.gks.ru - Федеральная Служба Государственной Статистики ↑

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации .

- Психологические основы бизнес-тренинга как метода профессионального обучения)

- Раскрытие основных функций менеджмента и обосно-вание актуальности реализации этих функций на конкретном предприятии.

- Анализ методов современного программирования

- Права авторов и их гражданско-правовая защита. Соавторы

- Управление закупками в ресторанах различных форматов (Основные проблемы закупочной деятельности сетевых ресторанов)

- Основы товароведения

- Эффективность менеджмента организации)

- Менеджмент человеческих ресурсов)

- Процессы принятия решений в организации)

- Барьеры на пути эффективных коммуникаций)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ЮниКредит банка)