Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

Содержание:

ВВЕДЕНИЕ

Актуальность темы определяется, прежде всего, тем, что налог на прибыль организаций выступает бюджетно-содержащим налогом. При этом в доходах бюджетной системы РФ роль, а также значимость налога на прибыль организаций достаточно существенна. Налог на прибыль организаций занимает третье место после НДС и НДПИ. Тем не менее, высока его роль в создании доходной базы бюджетов субъектов Российской Федерации, занимающий второе место в их доходных источниках, тем самым уступая только налогу на доходы с физических лиц.. Налог на прибыль организаций фактически выступает налогом на финансовый результат, который сформирован в учете по факту совершения организацией всех хозяйственно существенных действий в истекшем периоде времени. Так, на современном этапе прибыль занимает одно из значимых мест в общей системе стоимостных инструментов современной рыночной экономики. Потому как она предоставляет экономическую устойчивость организации, при этом гарантирует полноту ее финансовой независимости. Таким образом, прибыль является более существенным, а также практически единственным показателем успешности деятельности организации, а также хорошего управления ею.

Наряду с этим налог на прибыль играет важную роль, как в экономике Российской Федерации, так и в его финансах. Этот вид налогообложения, который облечен в форму либо налога на прибыль, либо налога на доход юридических лиц, либо налога с корпораций, используется во всех без исключения развитых странах мира. Тем самым налог на прибыль организаций выступает тем налогом, при помощи которого государство может более активно влиять на развитие экономики. Так, благодаря непосредственной связи данного налога с размером полученного налогоплательщиком дохода, посредством механизма предоставления либо отмены льгот, а также регулирования ставки государство стимулирует либо ограничивает инвестиционную активность в разнообразных отраслях экономики и регионах. Данным же целям предназначается и механизм инвестиционного налогового кредита, который предоставляется налогоплательщикам и погашается ими посредством прибыли. Существенную роль в регулировании экономики играет и амортизационная политика государства, которая напрямую связана с налогообложением прибыли организаций.

Стоит отметить, что целесообразно разработанный налог на прибыль выступает налогом на отдачу от капитала, который инвестируется в корпоративный сектор, и, помимо этого, налогом на дополнительную отдачу от инвестиций, который скорректирован на риск. А именно налог на прибыль в реальности - это предварительная оплата части налога на полный доход индивидуума.

Степень разработанности темы курсовой работы подтверждается С.В. Барулин, Е. Н. Евстигнеев, В.Г. Каклюгин, Н.В. Миляков, В.А. Скрипченко и др., которые раскрывают в своих работах сущность и характеристики налога на прибыль организаций и его основные особенности.

Цель курсовой работы изучить налог на прибыль организаций.

Объектом курсовой работы выступает налог на прибыль организаций.

Предметом работы является его характеристика и основные особенности.

Для осуществления главной цели в полном объеме нужно выполнить такие основные задачи как:

- раскрыть основные аспекты налога на прибыль;

- охарактеризовать его основные элементы;

- дать характеристику нормативно-правовой базе исчисления и уплаты налога на прибыль организаций;

- рассмотреть порядок исчисления налоговой базы налога на прибыль организации;

- выявить основные специфики формирования доходов для начисления налога на прибыль.

Методологической основой курсовой работы выступают методы, синтеза и анализа.

Практическая значимость курсовой работы заключается в том, чтобы более детально и наглядно изучить тему касательно налога на прибыль организаций.

1. Характеристика налога на прибыль организаций: основные аспекты, элементы, нормативно-правовая база его исчисления и уплаты

1.1 Основные аспекты налога на прибыль и характеристика его элементов

Налог на прибыль организаций выступает главным федеральным налогом Российской Федерации. Тем самым он поступает как в федеральный бюджет, так и в региональные бюджеты РФ. Согласно точки зрения микроэкономики налог на прибыль организаций – это главнейший из элементов, которые образуют систему налогов и сборов РФ. Исчисление этого налога, который взимается с хозяйствующих субъектов, обеспечивающие главную долю прироста ВВП (а именно с юридических лиц), происходит, во временном отношении, в последнюю очередь - после начисления и (либо) уплаты всех остальных видов обязательных платежей в бюджет, а также внебюджетные фонды.[1]

Таким образом, налог на прибыль организаций фактически выступает налогом на их финансовый результат, который сформирован в учете по факту совершения юридическим лицом всех хозяйственно важных действий в истекшем периоде времени. Кроме всего прочего, расчет налога на прибыль выступает завершающим этапом закрытия любого финансового года во всякой организации, за исключением использующих специальные налоговые режимы, такие как упрощенная система налогообложения, а также единый сельскохозяйственный налог.

Приведем пример.

Сумма компенсации, которая получена в результате вынужденной утраты собственности равна 45 000 рублей, а стоимостной базис – 40 000 рублей. Из суммы полученной компенсации было израсходовано на приобретение новой собственности:

1) 43 000 рублей;

2) 37 000 рублей.

При этом необходимо определить сумму, включаемую в состав налогооблагаемого дохода, то есть налога на прибыль.

Решение: 45 000 рублей – 43 000 рублей = 2 000 рублей

Однако есть второй вариант решения, а именно:

Неиспользованная компенсация = 45 000 рублей – 37 000 рублей = 8 000 рублей

Находим разницу между суммой полученной компенсации и стоимостным базисом утраченной собственности: 45 000 рублей – 40 000 рублей = 5 000 рублей.

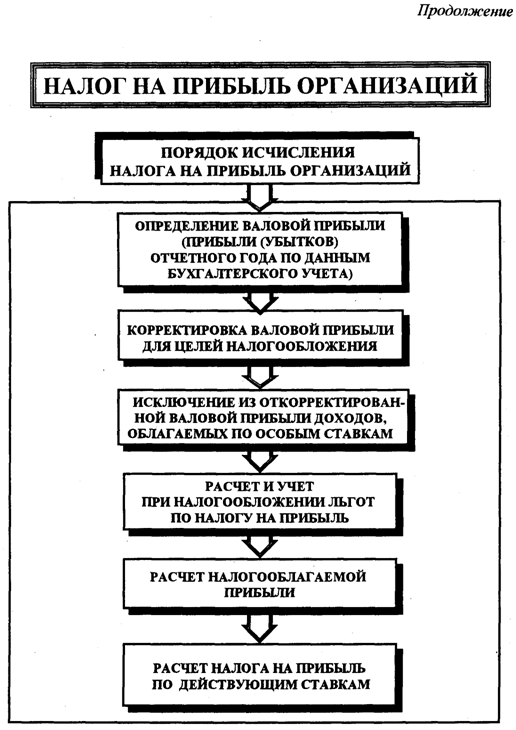

Структура налога на прибыль организаций наглядно представлена на рисунке 1 в Приложении курсовой работы.

Отметим, что налог на прибыль организаций был введен с 1 января 1992 года на всей территории Российской Федерации. При этом с 1 января 2002 года элементы налогообложения по налогу на прибыль определены в главе 25 Налогового Кодекса Российской Федерации. Наряду с этим налогоплательщиками налога на прибыль признаются: российские организации; иностранные организации, реализовывающие собственную деятельность на территории РФ посредством постоянных представительств, либо получают доходы от источников в РФ.

Так, объектом налогообложения по налогу на прибыль признается прибыль, которая получена налогоплательщиком организации.[2]

Тем самым прибылью признается: 1) для российских организаций - полученные доходы, которые уменьшены на величину произведенных расходов; 2) для иностранных организаций, реализовывающих деятельность на территории РФ посредством постоянных представительств, - полученные посредством данных представительств доходы, которые уменьшены на величину произведенных представительствами расходов; 3) для других иностранных организаций - доходы, полученные от источников в РФ.

К доходам относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации); 2) внереализационные доходы.[3]

В результате определения доходов из них исключаются суммы налогов, которые предъявляются налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Доходы назначаются на основе первичных документов, а также иных документов, которые подтверждают полученные налогоплательщиком доходы, и документов налогового учета.

Тем самым имущество (работы, услуги) либо имущественные права полагаются полученными безвозмездно в случае, если получение данного имущества не связано с появлением у получателя обязанности по передаче имущества передающему лицу.

Так, полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте либо в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в национальной валюте, собственно в рублях.

Так, пересчет перечисленных выше доходов производится налогоплательщиком в зависимости от избранного в учетной политике для целей налогообложения метода признания доходов.

Суммы, которые отображены в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов. Налогоплательщик снижает полученные доходы на сумму произведенных расходов.[4]

Стоит сказать о том, что расходами признаются обоснованные, а также документально подтвержденные затраты, реализованные налогоплательщиком. Расходами признаются всякие затраты при условии, что они произведены с целью реализации деятельности, которая ориентирована на получение дохода. Расходы разделяются на: 1) расходы, которые связаны с производством и реализацией; 2) внереализационные расходы.

Тем не менее, налоговой базой признается денежное выражение прибыли, которая подлежит налогообложению. Налоговая база согласно прибыли, облагаемой по ставке, отличной от ставки 20%, назначается налогоплательщиком отдельно.[5]

При этом как доходы, так и расходы налогоплательщика учитываются в денежной форме. Доходы, которые получены в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав, учитывают на основании цены сделки с учетом положений статьи 40 Налогового Кодекса РФ. Внереализационные доходы, которые получены в натуральной форме, учитываются при установлении налоговой базы на основании цены сделки с учетом положений статьи 40 Налогового Кодекса Российской Федерации.

Рыночные цены назначаются в порядке, который аналогичен порядку установления рыночных цен, определенному статьей 40 НК РФ, на момент реализации либо совершения внереализационных операций (без включения в них НДС, акциза). При установлении налоговой базы прибыль, которая подлежит налогообложению, назначается нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, которые учитываются в целях налогообложения, в этом отчетном (налоговом) периоде налоговая база признается равной нулю. Убытки, которые получены налогоплательщиком в отчетном (налоговом) периоде, принимаются с целью налогообложения, как в порядке, так и на условиях, определенных Налоговым Кодексом РФ.[6]

Тем не менее, налогоплательщики, использующие специальные налоговые режимы, в результате исчисления налоговой базы по налогу не учитывают доходы и расходы, которые относятся к таким режимам.[7]

Специфики установления налоговой базы по банкам определяются с учетом положений статей 290-292 НК РФ. Специфики установления налоговой базы по страховщикам определяются с учетом положений статей 293-294 НК РФ. Особенности установления налоговой базы по негосударственным пенсионным фондам определяются с учетом положений статей 295-296 НК РФ. Особенности установления налоговой базы по профессиональным участникам рынка ценных бумаг определяются с учетом положений статей 298-299 НК РФ.

Особенности установления налоговой базы согласно операциям с ценными бумагами определяются в статье 280 с учетом положений статей 281-282 НК РФ. Особенности установления налоговой базы по операциям с финансовыми инструментами срочных сделок определяются с учетом положений статей 301-305 НК РФ.[8]

Налогоплательщики, которые понесли убыток в предыдущем налоговом периоде, вправе снизить налоговую базу текущего налогового периода на всю сумму полученного ими убытка либо на часть данной суммы. При этом налогоплательщик вправе реализовывать перенос убытка на будущее на протяжении десяти лет, которые следуют за тем налоговым периодом, в котором получен данный убыток. Тем самым налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

В подобном порядке убыток, который не перенесен на ближайший следующий год, может быть перенесен целиком либо частично на следующий год из последующих девяти лет. Ограничение не используется в отношении налогоплательщиков-организаций, которые располагают статусом резидента промышленно-производственной особой экономической зоны либо туристско-рекреационной особой экономической зоны.[9]

В случаях, если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос данных убытков на будущее осуществляется в той очередности, в которой они понесены. Наряду с этим налогоплательщик обязан хранить документы, которые подтверждают объем понесенного убытка на протяжении всего срока, когда он понижает налоговую базу текущего налогового периода на суммы ранее полученных убытков. Однако в случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе понижать налоговую базу в порядке, а также на условиях, предусмотренных настоящей статьей, на сумму убытков, которые получены реорганизуемыми организациями до момента реорганизации.

Отметим, что налоговая ставка определяется в размере 20%. Тем самым:[10]

1) сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет;

2) сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов Российской Федерации.

Вместе с тем налоговая ставка налога, который подлежит зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть снижена для некоторых категорий налогоплательщиков. На основании этого указанная налоговая ставка не может быть ниже 13,5%.[11]

Отметим, что для организаций - резидентов особой экономической зоны законами субъектов РФ может определяться сниженная налоговая ставка налога на прибыль, который подлежит зачислению в бюджеты субъектов РФ, от деятельности, реализовываемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, реализовываемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при реализации деятельности за пределами территории особой экономической зоны. Вместе с тем размер указанной налоговой ставки не может быть ниже 13,5 процента.

При этом налоговые ставки на доходы иностранных организаций, которые не связаны с деятельностью на территории Российской Федерации посредством постоянного представительства, определяются в таких размерах как:[12]

1) 20% - со всех доходов, за исключением перечисленных в подпункте 2 настоящего пункта и пунктах 3 и 4 с учетом положений статьи 310 Налогового Кодекса РФ;

2) 10% - от использования, содержания либо сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, надобное с целью транспортировки) наряду с реализацией международных перевозок.

К налоговой базе, устанавливаемой согласно доходам, которые получены в виде дивидендов, используются такие ставки как:[13]

1. 0 процентов - по доходам, которые получены российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация на протяжении не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом в уставном капитале выплачивающей дивиденды организации либо депозитарными расписками, которые дают право на получение дивидендов, в сумме, которая соответствует не менее 50 процентам общей суммы выплачиваемых организацией дивидендов, и в результате условия, что стоимость приобретения и получения согласно законодательству Российской Федерации в собственность вклада в уставном капитале выплачивающей дивиденды организации либо депозитарных расписок, которые дают право на получение дивидендов, превышает 500 миллионов рублей.

На основании всего этого в случае, если выплачивающая дивиденды организация выступает иностранной организацией, определенная настоящим подпунктом налоговая ставка используется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов РФ перечень государств и территорий, которые предоставляют льготный налоговый режим налогообложения и (или) не предусматривает как раскрытия, так и предоставления информации в результате проведения финансовых операций (оффшорные зоны).

2) 9 процентов - по доходам, которые получены в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в п. 1;

3) 15 процентов - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями.

Тем не менее, в случае если выплачивающая дивиденды организация выступает иностранной, установленная ставка 0% используется в отношении организаций, государство постоянного местонахождения которых не включено в утверждаемый Министерством финансов РФ перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации в результате проведения финансовых операций.

Так, налоговым периодом по налогу признается календарный год.[14]

Тем самым отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Отметим, что налогоплательщики независимо от присутствия у них обязанности по уплате налога и авансовых платежей по налогу, специфик исчисления и уплаты налога обязаны по истечении любого отчетного и налогового периода представлять в налоговые органы по месту собственного нахождения, а также по месту нахождения любого обособленного подразделения, если другое не предусмотрено настоящим пунктом, соответствующие налоговые декларации в порядке, назначенном настоящей статьей.[15]

Налоговые агенты обязаны по истечении любого отчетного (налогового) периода, в котором они осуществляли выплаты налогоплательщику, представлять в налоговые органы по месту собственного нахождения налоговые расчеты.

Налогоплательщики, в соответствии со статьей 83 НК РФ, которые отнесены к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. При этом налогоплательщики по результатам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода времени.

Так, с 1 января 2002 года элементы налогообложения по налогу на прибыль определены в главе 25 НК РФ. Объектом налогообложения по налогу на прибыль признается прибыль, которая получена налогоплательщиком. Налоговой базой признается денежное выражение прибыли, которая подлежит налогообложению. Общие принципы установления налоговой базы регламентированы в ст. 274 НК РФ.[16]

1.2 Характеристика нормативно-правовой базы исчисления и уплаты налога на прибыль организаций

Главными законодательными актами, определяющими порядок исчисления и уплаты налога на прибыль, выступают: Конституция РФ, Налоговый кодекс РФ; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ; Международные договоры.

Налоги выступают надобным условием существования государства, экономической основой его деятельности, условием осуществления им собственных публичных функций. Согласно статье 57 Конституции РФ, любой обязан платить законно определенные налоги и сборы. Собственно, таким образом, обязанность платить законно определенные налоги и сборы распространяется на всех налогоплательщиков в качестве непосредственного и безусловного требования.[17]

Отметим, что основное место в системе нормативного регулирования налога на прибыль регламентируется гл. 25 ч. II Налогового кодекса Российской Федерации, непосредственно закрепляется в ней порядок исчисления и уплаты налога на прибыль организаций.

Вместе с данной центральной главой нужно учитывать гл. 26.1 "Единый сельскохозяйственный налог", гл. 26.2 "Упрощенная система налогообложения", гл. 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности", гл. 26.4 "Система налогообложения в результате выполнения соглашений о разделе продукции" ч. II Налогового кодекса РФ, в которых предусматривается особенный налоговый режим в отношении налога на прибыль организаций.[18]

Тем не менее, согласно введению в действие главы 25 НК РФ юридическая структура налога на прибыль была значительно, как преображена, так и усложнена. Тем самым это проявилось не только в существенном расширении ранее имевшейся классификации, как доходов, так и расходов налогоплательщиков, введении дополнительных категорий нормируемых расходов, однако и в определении принципиально нового порядка расчета базы по налогу на прибыль - на основе системы "налогового учета", отделенной от традиционно существующей системы учета финансовой прибыли. Однако спустя год после вступления в силу главы 25 НК РФ это разделение получило практическое закрепление в Положении по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02.

Тем не менее, система налогообложения финансового результата от деятельности конкретной организации как субъекта экономической деятельности была скорректирована с учетом возможности использования организацией специальных налоговых режимов. Кроме этого, был значительно расширен весь перечень налогоплательщиков, доходы и расходы которых учитываются в особенном порядке, и финансово-экономических операций, которые формируют налоговую базу с учетом собственной хозяйственной деятельности.[19]

Отметим, что федеральным законом от 25 ноября 2009 г. № 281-ФЗ "О внесении изменений в ч. первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ" осуществлен целый комплекс мероприятий, которые ориентированы на улучшение налогообложения операций с ценными бумагами.[20]

Изменения, которые внесены в Налоговый кодекс РФ указанным Федеральным законом, при этом они предусматривают: глава 25 "Налог на прибыль организаций" НК РФ дополнена новой статьей, определяющей специфики установления налоговой базы по налогу на прибыль в результате осуществления операций займа ценными бумагами; урегулирован порядок удержания налога на прибыль организаций с доходов, которые перечисляются организации-нерезиденту в рамках договора РЕПО, договора займа ценными бумагами либо договора доверительного управления имуществом. Так, в Налоговый Кодекс внесены изменения, в соответствии с которыми операцией РЕПО признается договор, который отвечает требованиям, предъявляемым к договорам РЕПО Федеральным законом "О рынке ценных бумаг".

Стоит отметить, что предусмотрена возможность прекращения обязательств по операциям РЕПО зачетом однородных как требований, так и обязательств без переквалификации сделок. Наряду с этим однородными признаются требования по поставке ценных бумаг одного выпуска либо требования по оплате денежных средств в той же валюте. Также уточнены правила установления рыночных цен ценных бумаг для налога на прибыль организаций. [21]Вместе с тем срок, на протяжении которого цена на ценную бумагу, сформировавшаяся на торгах в прошлом, полагается рыночной, сокращен с 12 месяцев до 90 дней. Также внесены изменения, которые предусматривают, что рыночная цена ценных бумаг, не обращающихся на организованном рынке, с 2010 года может предназначаться лишь на основе расчетной цены ценных бумаг. Тем самым применение метода цены ценных бумаг для установления их рыночной цены из Кодекса исключено. Тем не менее, предусмотрено, что с 1 января 2011 г. порядок установления расчетной цены ценных бумаг, которые не обращаются на организованном рынке ценных бумаг, будет определяться федеральным органом исполнительной власти по рынку ценных бумаг по согласованию с Министерством финансов РФ. Определены специфики порядка налогообложения прибыли клиринговых организаций в результате осуществления централизованного клиринга как составной части организованных биржевых торгов.

Тем самым изменен механизм налогообложения прибыли по операциям с финансовыми инструментами срочных сделок. На основании международной практики налогообложения и с целью сближения как бухгалтерского, так и налогового учета, из Кодекса исключен метод оценки ценных бумаг по стоимости последних приобретений, а именно метод ЛИФО. Кроме того уточнен порядок установления налоговой базы налоговым агентом согласно доходам от долевого участия для организаций, которые получают доходы от долевого участия в российских организациях. [22]Однако с 2010 года при установлении суммы налога учитывается общая сумма дивидендов, которая подлежит распределению налоговым агентом в пользу всех получателей дивидендов, а не только налогоплательщиков – получателей дивидендов. В области улучшения налогообложения торговых организаций с 1 января 2010 г. установлен порядок оценки излишков товарных и материально-производственных запасов. С целью сближения как бухгалтерского, так и налогового учета отменена переоценка полученных, а также выданных авансов и задатков, которые выражены в иностранной валюте в налоговом учете. В области осуществления концепции формирования в Российской Федерации мирового финансового центра был уменьшен барьер с целью предоставления освобождения от налогообложения налогом на прибыль организаций доходов "стратегических" акционеров, которые получаются в виде дивидендов. А именно, из Налогового Кодекса РФ было исключено ограничение в 500 млн. рублей, которое нужно было до 1 января 2010 года как условие с целью использования нулевой ставки налога на прибыль организаций в результате налогообложения дивидендов, получаемых российскими "стратегическими" акционерами, а именно лицами, которые владеют более 50 процентами акций организации, выплачивающей дивиденды.

Отметим, что международные договоры в системе законодательства по налогу на прибыль можно подразделить на две основные группы: 1) соглашения, которые предусматривают взаимные освобождения; 2) соглашения о принципах взимания косвенных налогов во взаимной торговле и др.[23]

Так, к первой группе относятся договоры, ссылки на которые содержатся в гл. 25 Налогового кодекса РФ. Наряду с этим порядок налогообложения прямо закрепляется в гл. 25 Налогового кодекса РФ. Другими словами, выше перечисленные международные договоры подтверждают правомерность использования той либо иной нормы гл. 25 Налогового кодекса РФ к соответствующему иностранному субъекту.[24]

Итак, с 1 января 2002 года элементы налогообложения по налогу на прибыль определены в главе 25 НК РФ. При этом объектом налогообложения по налогу на прибыль признается прибыль, которая получена налогоплательщиком.

Таким образом, обобщим и сформулируем вывод о том, что налоговой базой признается денежное выражение прибыли, которая подлежит налогообложению. Налоговая база по прибыли, которая облагается по ставке, отличной от ставки 20%, устанавливается налогоплательщиком отдельно. При этом налоговая ставка определяется в размере 20%. К налоговой базе, назначаемой по доходам, которые получены в виде дивидендов, используются такие ставки как: 0 процентов, 9 процентов, 15 процентов. Наряду с этим налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Основополагающими законодательными актами, которые определяют порядок, как исчисления, так и уплаты налога на прибыль, выступают Конституция Российской Федерации, Налоговый кодекс Российской Федерации; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс Российской Федерации; Международные договоры.

2. Порядок исчисления налога на прибыль и специфики его формирования

2.1 Порядок исчисления налоговой базы налога на прибыль организации

Налогоплательщики представляют собой организации, которые исчисляют налоговую базу согласно результатам любого налогового периода на основании данных налогового учета.

Тем самым налоговый учет представляет систему обобщения информации с целью назначения налоговой базы по налогу на основании данных первичных документов, которые систематизированы на основании порядка, который предусмотрен Налоговым Кодексом РФ. В случае если в регистрах бухгалтерского учета содержится такое количество информации недостаточной с целью назначения налоговой базы, тогда налогоплательщик имеют право самостоятельно дополнять используемые регистры бухгалтерского учета дополнительными реквизитами, при этом создавая регистры налогового учета, или вести самостоятельные регистры налогового учета. Тем самым налоговый учет реализовывается с целью создания как полной, так и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, реализованных налогоплательщиком на протяжении налогового периода времени, и обеспечения информацией как внутренних, так и внешних пользователей с целью контроля над верностью исчисления, полнотой, а также своевременностью исчисления и уплаты в бюджет налога.[25]

Тем не менее, система налогового учета самостоятельно организуется налогоплательщиком, на основании принципов последовательности использования, как норм, так и правил налогового учета, а именно используется последовательно от одного налогового периода к иному периоду. Наряду с этим порядок ведения налогового учета определяется налогоплательщиком в учетной политике для целей налогообложения, которая утверждается соответствующим приказом руководителя. Налоговые и другие органы не имеют право определять для налогоплательщиков обязательные формы документов налогового учета. Помимо того изменение порядка учета некоторых хозяйственных операций и (либо) объектов в целях налогообложения реализовывается налогоплательщиком в случае изменения законодательства как о налогах, так и о сборах либо используемых методов учета. Так, решение о внесении изменений в учетную политику для целей налогообложения в результате изменения используемых методов учета принимается с начала нового налогового периода, а в результате изменения законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм данного законодательства. В случае если же налогоплательщик начал реализовывать новые виды деятельности, он также обязан назначить и отобразить в учетной политике, как принципы, так и порядок отображения для целей налогообложения данных видов деятельности.[26]

Таким образом, данные налогового учета должны отображать порядок формирования суммы доходов и расходов, а также порядок установления доли расходов, которые учитываются для целей налогообложения в текущем налоговом периоде, сумму остатка расходов (убытков), которая подлежит отнесению на расходы в следующих налоговых периодах, порядок создания сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Итак, подтверждением этого налогового учета выступают:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Наряду с этим формы аналитических регистров налогового учета с целью назначения налоговой базы, выступающие документами для налогового учета, в обязательном порядке должны включать такие основные реквизиты как: наименование регистра, период составления, измерители операции в натуральном и в денежном выражении, наименование хозяйственных операций, подпись лица, ответственного за составление перечисленных выше регистров.

Тем самым, немаловажным является то, что содержание данных налогового учета выступает налоговой тайной. Так, лица, которые получили доступ к информации, содержащейся в данных налогового учета, в обязательном порядке должны хранить налоговую тайну. Так как за ее разглашение они несут персональную ответственность, определенную действующим законодательством. [27]

В результате установления налоговой базы прибыль, которая подлежит налогообложению, устанавливается нарастающим итогом с начала налогового периода. Однако в случае если в отчетном периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, которые учитываются с целью налогообложения, в этом налоговом периоде налоговая база признается равной нулю.

Налогоплательщики, которые понесли убыток в предыдущем налоговом периоде, имеют право понизить налоговую базу текущего налогового периода на всю сумму полученного ими убытка либо на часть данной суммы. Кроме того налогоплательщик имеет право реализовывать перенос убытка на будущее на протяжении десяти лет, которые следуют за тем налоговым периодом, в котором получен данный убыток. В случае если убытки были более чем в одном налоговом периоде, перенос данных убытков на будущее осуществляется в той очередности, в которой они понесены. При этом налогоплательщик в обязательном порядке должен хранить документы, которые подтверждают объем понесенного убытка на протяжении всего срока, когда он понижает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Тем не менее, расчет налоговой базы за отчетный период составляется самостоятельно налогоплательщиком. Наряду с этим расчет налоговой базы должен включать такие основные данные как:[28]

- период, за который устанавливается налоговая база (с начала налогового периода нарастающим итогом);

- сумму доходов от реализации, которые получены в отчетном периоде;

- сумму расходов, произведенных в отчетном (налогом) периоде, понижающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- сумму внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- итого налоговая база за отчетный (налоговый) период;

- сумма убытка, переносимого с прошлых налоговых периодов и понижающего налоговую базу;

- итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка.

Таким образом, налогоплательщики исчисляют налоговую базу согласно результатам любого налогового периода на основе данных налогового учета в случае, если порядок, как систематизации, так и учета объектов хозяйственных операций для целей налогообложения различается как от порядка их классификации, так и от отображения в бухгалтерском учете.

2.2 Основные специфики формирования доходов для начисления налога на прибыль

Налогооблагаемая прибыль рассчитывается на основе четырех главных составляющих, а именно:[29]

1) доходов от реализации товаров, продукции, работ, услуг;

2) расходов, понижающих сумму доходов от продажи товаров, продукции, работ, услуг;

3) внереализационные доходы;

4) внереализационные расходы.

Тем самым прибыль устанавливается посредством общего суммирования, как доходов, так и расходов согласно всем фактам хозяйственной деятельности организации, а также нарастающим итогом с начала года. Таким образом, в налоговом учете отпадает надобность раздельного установления финансового результата по любому виду деятельности. Так, принимая во внимание это обстоятельство, можно говорить, что убыток от осуществления одной сделки может снизить прибыль по иной сделке в результате условия, что данные факты хозяйственной деятельности облагаются налогом по одной ставке.

В результате определения доходов из них исключаются суммы налогов, которые предъявляются в соответствии с Налоговым Кодексом Российской Федерации налогоплательщиком. К данным налогам относятся НДС, акцизы, а также аналогичные обязательные платежи.

Доходы устанавливаются на основе первичных и иных документов, которые подтверждают полученные налогоплательщиком доходы, а также документов налогового учета.

При установлении налоговой базы не учитываются большое количество доходов, которые получены в виде целевого финансирования, а также в виде целевых поступлений, при расчетах с учредителями, при реализации государственных программ, а также денежные средства и имущество, которые в результате их получения не переходят навсегда в собственность организации.

Тем самым доходы от осуществления для целей исчисления налога на прибыль признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от осуществления имущественных прав. Выручка от реализации устанавливается исходя из всех поступлений, которые связаны с расчетами за реализованные товары (работы, услуги), а также за имущественные права.

Внереализационные доходы представляют собой доходы, которые не связаны с реализацией товаров, работ, услуг, назначенные согласно статье 250 Налогового Кодекса Российской Федерации.[30]

В результате исчислении прибыли для целей налогообложения более значимо верно назначить себестоимость продукции (работ, услуг). Собственно финансовыми и бухгалтерскими службами организаций допускается предельное число ошибок, которые раскрываются в результате документальных проверок. Также здесь допускают умышленные искажения, а именно те, кто пытается уйти от налогообложения, потому как любое завышение себестоимости понижает базу обложения налога на прибыль. Однако не все фактические затраты, которые произведены предприятием, можно включить в себестоимость продукции. Отдельные виды затрат можно производить лишь из прибыли, которая остается в распоряжении организации после уплаты налогов. Отдельные затраты включаются в себестоимость, однако не целиком, а только в пределах утвержденных нормативов. Данными затратами выступают командировочные расходы, представительские расходы и т.д.

Тем не менее, в себестоимость продукции включаются:[31]

- затраты, которые непосредственно связаны с производством продукции (работ, услуг), определенные технологией производства;

- затраты, которые связаны с применением природного сырья, земель, древесины, воды и т.д.;

- затраты на подготовку и освоение производства;

- затраты накопительного характера, которые связаны с улучшением как технологии, так и организации производства, с совершенствованием качества продукции;

- затраты на проведение опытно-экспериментальных работ, изобретательскую и рационализаторскую деятельность;

- затраты по обслуживания процесса производства;

- текущие затраты, которые связаны с эксплуатацией фондов природного назначения: очистных сооружений, фильтров, расходы по очистке сточных вод и т.п.;

- затраты, связанные с управлением производством;

- затраты, связанные с подготовкой и переподготовкой кадров;

- затраты по транспортировке работников к месту работы и обратно в направленностях, где нет транспорта общего пользования;

- отчисления в специальные отраслевые и межотраслевые внебюджетные фонды;

- затраты на воспроизводство основных производственных фондов, которые включаются в себестоимость продукции в форме амортизационных отчислений на полное восстановление;

- налоги, сборы, платежи и иные обязательные отчисления, которые производятся в соответствии с определенным законодательством порядком;

- износ по нематериальным активам;

- оплата услуг кредитных учреждений по выдаче сотрудникам заработной платы, реализации факторинговых операций.

Расходами признаются как обоснованные, так и документально подтвержденные затраты, которые понесены налогоплательщиком.

Таким образом, для целей налогообложения все затраты организации в зависимости от их характера, а так же условий реализации и направленности деятельности организации разделяются на две ключевые группы, а именно:[32]

а) расходы, которые связаны как с производством, так и с реализацией, содержащие в себе:

- расходы, связанные как с изготовлением, хранением, так и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

-) внереализационные расходы.

В случае если отдельные затраты могут быть отнесены сразу к нескольким группам расходов, налогоплательщики имеют право самостоятельно установить, к какой собственно группе он отнесет данные затраты.

Отметим, что нужно с особенной тщательностью распределять все произведенные организацией расходы на прямые и косвенные.

Прямые расходы представляют собой затраты, которые связаны непосредственно с выпуском продукции, выполнением работ и оказанием услуг. При этом к ним могут быть отнесены:

- материальные расходы;

- расходы на оплату труда персонала, который участвует в ходе производства товаров, выполнения работ, оказания услуг, и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труды;

- амортизационные отчисления.[33]

Так, к косвенным расходам относятся все другие суммы расходов, реализовываемых налогоплательщиком на протяжении отчетного периода.

Тем самым сумма косвенных расходов, как на производство, так и на реализацию, осуществленных в отчетном периоде, в полном объеме относится к расходам текущего отчетного периода.

Сумма прямых расходов, реализованных в отчетном периоде, также относится к расходам текущего отчетного периода, за исключением сумм прямых расходов, которые распределяются на остатки незавершенного производства, готовой продукции на складе и отгруженной, однако не реализованной в отчетном периоде продукции.

Подробно раскроем формирование прямых затрат.

Тем самым к материальным расходам относятся:

1. топливо, вода и энергия всех видов, которые расходуются на технологические цели и отопление зданий, расходы на выработку, трансформацию и передачу энергии;

2. работы и услуги производственного характера, как приобретаемые на стороне, так и реализовываемые самостоятельно;

3. расходы на проведение, как испытаний, так и контроль качества продукции (работ, услуг), содержание и эксплуатацию основных средств, и иные подобные цели;

4. расходы на инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежду и иное имущество, не являющееся амортизируемым;

5. расходы, которые связаны как с содержанием, так и с эксплуатацией основных средств и другого имущества природоохранного назначения и т.д.

ЗАКЛЮЧЕНИЕ

В заключении стоит сказать, что налог на прибыль организаций выступает одним из главных федеральных налогов, представляющий собой отдельную совокупность результатов деятельности организации, которая помножена на ставку процента. Как уже говорилось в курсовой работе, налог на прибыль выступает довольно эффективным инструментом влияния на финансовое состояние организаций, который повышает (или наоборот понижает) их заинтересованность в развитии всего производства в целом.

Тем самым плательщиками налога на прибыль выступают все организации, выступающие юридическими лицами и действующие в разнообразных отраслях народного хозяйства. При этом они могут относиться ко всякой организационно-правовой форме, тем самым включая сформированные в РФ организации с иностранными инвестициями и их дочерние организации; международные объединения и неправительственные организации, которые реализуют коммерческую деятельность.

Управление прибылью - это процесс, как выработки, так и принятия управленческих решений согласно всем главным аспектам ее как формирования, распределения, применения, так и планирования в организации Наряду с этим управление прибылью прямо связано с производственным менеджментом персонала, инвестиционным менеджментом, финансовым менеджментом, а также некоторыми иными видами функционального менеджмента. Это назначает надобность органической интегрированности системы управления прибылью с общей системой управления организацией.

Таким образом, умелое управление налоговой политикой организации стало одной из главных функций экономиста. Наряду с этим знание управленческим персоналом организации налоговой системы страны может стать значительным преимуществом для всякой организации.

На основании рассмотренной темы курсовой работы можно сформулировать вывод о том, что налог на прибыль представляет собой довольно сложную экономическую категорию, закрепленная законодательно. Наряду с этим поступления от налога на прибыль занимают одно из главнейших позиций в доходах бюджета и его регулирование располагает общенациональной значимостью, как для государства, так и для налогоплательщиков - организаций. Так, в обобщенной форме отображает результаты предпринимательской деятельности и выступает одним из основных показателей ее эффективности, применяется в качестве стимулирующего фактора предпринимательской деятельности, а также производительности труда, является источником финансирования расширенного воспроизводства и выступает главнейшим финансовым ресурсом организации.

Нестабильность сегодняшних налогов, а также постоянный пересмотр ставок, числа налогов, льгот и т. д. бесспорно, играет негативную роль, в особенности в период перехода российской экономики к современным рыночным отношениям, и препятствует инвестициям как отечественным, так и иностранным. Таким образом, нестабильность налоговой системы в настоящее время – основная проблема реформы сегодняшнего налогообложения.

Следовательно, пока не будет выработано целостной концепции реформирования налогообложения, а также его правовой формы, итоги всяких изысканий в данной сфере останутся не более чем точкой зрения некоторых как коллективов, так и специалистов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 576 С.

- Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент - М. : Омега-Л, 2007. - 272 С.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 255 С.

- Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 405 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.

- Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С.

- Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 444 С.

- Скрипченко, В.А. Налоги и налогообложение: Учебник. - М.: Питер, 2008. - 496 С.

- Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 405 С.

Приложение 1

Рисунок 1 – Структура налога на прибыль организаций*

*Рисунок выполнен на основания Налогового Кодекса Российской Федерации

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. – 320 С. ↑

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 325 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. – 128 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 157 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 250 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент - М.: Омега-Л, 2007. – 187 С. ↑

-

Скрипченко, В.А. Налоги и налогообложение: Учебник. - М.: Питер, 2008. - 306 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 112 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 325 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.-180 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 228 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 528 С. ↑

-

Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент - М.: Омега-Л, 2007. - 153 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 163 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 210 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 145 С. ↑

-

Скрипченко, В.А. Налоги и налогообложение: Учебник. - М.: Питер, 2008. – 108-110 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент - М.: Омега-Л, 2007. - 102 С. ↑

-

Аронов, А.В., Кашин, В.А. Налоги и налогообложение: Учебник. - М.: Магистр, 2009. - 250 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 243 С. ↑

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Налог на прибыль организации

- Налоговые правонарушения (сущность, признаки и виды)

- Акцизы (Система акцизного налогообложения в РФ)

- Акцизы, их сущность и роль в образовании доходов бюджетов Российской Федерации

- Совершенствование налоговой системы РФ

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы

- Налог на доходы физических лиц (Сущность и основные аспекты налога на доходы физических лиц)

- Налог на имущество физических лиц и организаций

- Совершенствование налоговой системы РФ (основные направления и особенности)

- Налог на добавленную стоимость (Экономическая природа НДС)

- Виды налогов. Классификация налогов. Налоговая политика