Налог на прибыль и его влияние на инвестиционную политику банка (Определение и сущность)

Содержание:

Введение.

Актуальность темы работы обусловлена тем, что реформирование налоговой системы остается одним из приоритетных направлений повышения конкурентоспособности национальной экономики, формирования в республике благоприятного инвестиционного климата, стимулирования инновационного развития.

Целью курсовой работы является более точное рассмотрение налога на прибыль и его влияние на инвестиционную политику банка.

В рамках достижения поставленной цели автором были поставлены следующие задачи:

1. Рассмотреть понятие и суть налога на прибыл;

2. Изучить возможные пути совершенствования взимания налога на прибыль и усиления его роли в стимулировании инвестиционной деятельности.

Объектом курсовой работы является налог на прибыль, его влияние на инвестиционную политику банка.

Предметом исследования курсовой – является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Методы исследования курсовой работы – статистический и аналитический.

Практическая значимость курсовой заключается в том, что данные представления в работе позволяет детально рассмотреть как налог на прибыль влияет на инвестиционную политику банка.

Работа состоит из введения, двух глав раскрывающие налог на прибыль и его влияние на инвестиционную политику банка, заключения и списка использованных источников.

Налог на прибыль

Прибыль – чистый доход предприятия, т.е. часть общей выручки, полученной от реализации продукции или услуг, которая остается после вычета из нее всех затрат на производство. Формирование прибыли в условиях рынка имеет первостепенное значение для определения налогооблагаемых сумм доходов.

Понятие прибыли это самое сложное понятие в экономической науке. В современных учебниках Запада по рыночной экономике понятие "прибыль" трактуется просто как разница между доходом товаропроизводителей и издержками производства без анализа ее сущности и происхождения.

Целью данного раздела является – анализ движения денежных средств. Для достижения поставленной цели необходимо решить ряд поставленных следующих задач:

- Определение и сущность налога на прибыль

- Плательщики налога и объект налогообложения

- Расчет налога и особенные условия расчёта налога

- Налоговый учет

- Особенности регионального законодательства

- Российская практика

В конце главы будут подведены краткий вывод.

1.1. Определение и сущность

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок (однако она никогда не составляет менее 15,5%).

К вычетам относятся:

1. производственные, коммерческие, транспортные издержки;

2. проценты по задолженности;

3. расходы на рекламу и представительство, при этом все рекламные расходы следует делить на два вида:

- расходы, которые учитываются при налогообложении в полном объёме;

- расходы, которые учитываются при налогообложении в пределах 1 процента от выручки;

- расходы на научно-исследовательские работы (расходы, относящиеся к созданию новой или усовершенствованию производимой продукции, применяемых технологий, методов организации производства и управления);

- расходы на обучение, профподготовку и переподготовку работников организации-налогоплательщика (при этом сотрудники должны обучаться на основании договора с российскими образовательными учреждениями, имеющими государственную аккредитацию и лицензию, и обучаться могут только специалисты, заключившие с организацией трудовой договор).

Налог взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

1.2. Плательщики налога и объект налогообложения

Кто платит налоги (ст. 246, ст. 246.2, 247 НК РФ)

- Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Таблица 1.1. Прибыль для целей налогообложения

|

Налогоплательщики |

Прибыль для целей налогообложения |

Статья налогового кодекса |

|

Российские организации |

Доходы, уменьшенные на расходы |

п.1 ст.247 НК РФ |

|

Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство |

Доходы представительства, уменьшенные на расходы представительства |

п.2 ст.247 НК РФ |

|

Иные иностранные организации |

Доходы, полученные в РФ |

п.3 ст.247 НК РФ |

Объект налогообложения.

Доходы. Классификация доходов.

Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Таблица 1.2. Доходы.

|

Доходы от реализации товаров (работ, услуг) |

Внереализационные |

|

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. |

Внереализационными доходами признаются доходы, не указанные в статье 249 НК РФ, в частности такие как: |

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении:

- в виде имущества, имущественных прав, которые получены в форме залога или задатка;

- в виде взносов в уставный капитал организации;

- в виде имущества или средств, которое получено по договорам кредита или займа; При этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- других доходов, предусмотренных ст. 251 НК РФ.

расходы. Группировка расходов.

Расходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр. Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

1.3. Расчет налога и особенные условия расчёта налога

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами. (ст. 271-273 НК РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

Таблица 1.3. Порядок признания доходов и расходов

|

Порядок признания доходов |

Порядок признания расходов |

|

- доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав; - если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности; - для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату. Для внереализационных доходов датой получения дохода признается: |

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Датой осуществления материальных расходов признается: Датой осуществления внереализационных и прочих расходов признается: |

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком - приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Особые условия расчёта налога.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога=Ставка налога*Налоговая база

Расчет налоговой базы должен содержать (cт. 315 НК РФ):

- Период, за который определяется налоговая база

- Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

- Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

- Прибыль (убыток) от реализации

- Сумма внереализационных доходов

- Прибыль (убыток) от внереализационных операций

- Итого налоговая база за отчетный (налоговый) период

- Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

- Банки (cт. 290, 291, 292 НК РФ)

- Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

- Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

- Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

- Клиринговые организации (cт. 299.1, 299.2 НК РФ)

- Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 - 305 и 326 -327 НК РФ)

- Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и 332 НК РФ)

- Особенности налогообложения иностранных организаций ( ст. 307-310 НК РФ)

1.4. Налоговый учет

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера)

- аналитические регистры налогового учета

- расчет налоговой базы

Налоговым кодексом РФ определены следующие принципы ведения налогового учета:

- принцип денежного измерения. В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

- принцип имущественной обособленности. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации.

- принцип непрерывности деятельности организации. Учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации.;

- принцип временной определённости фактов хозяйственной деятельности. Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.;

- принцип последовательности применения норм и правил налогового учёта. Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта;

- принцип равномерности признания доходов и расходов. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

1.5. Особенности регионального законодательства

Ставка налога, зачисляемого в бюджет г.Москвы, составляет 18 процентов.

Пониженная налоговая ставка (13,5%) установлена для отдельных категорий налогоплательщиков Законами города Москвы:

- от 05.03.2003 № 12 «Об установлении ставки налога на прибыль для общественных организаций, использующих труд инвалидов»;

- от 05.07.2006 № 31 «Об установлении ставки налога на прибыль организаций - резидентов особой экономической зоны - технико-внедренческого типа «Зеленоград»;

- от 23.01.2013 № 2 «Об установлении ставки налога на прибыль организаций для организаций - резидентов технополисов, технологических парков и индустриальных парков»;

- от 26.06.2013 № 34 «Об установлении ставки налога на прибыль организаций для организаций, осуществляющих на территории города Москвы производство автомобилей».

1.6. Российская практика

В 1992—2001 годах налог регулировался Законом РФ от 27.12.1991 N 2116-1 «О налоге на прибыль предприятий и организаций» и рассчитывался путём корректировки финансового результата, полученного по данным бухгалтерского учёта. С 2002 года налог регламентируется главой 25 части II Налогового Кодекса РФ и исчисляется по данным налогового учёта.

В 1995—2001 годах базовая ставка налога составляла 35 % и была выше для банков, страховщиков и др., в 2002—2008 годах унифицированная ставка была равна 24 %. С 2009 года ставка по налогу на прибыль равна 20 %, из них 2 % зачислялось в федеральный бюджет, 18 % — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ). С 2017 по 2020 год в федеральный бюджет зачисляется 3%, 17% - в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

В РФ плательщиками налога на прибыль являются (п. 1 ст. 246 НК РФ):

- российские организации;

- иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Прибыль определяется как сумма доходов, уменьшенная на величину расходов (ст. 247 НК РФ). Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Затраты также подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Формально перечень расходов, которые не учитываются при расчете налога на прибыль, перечислен в статье 270 НК РФ. Однако это не означает, что все иные затраты автоматически уменьшают налогооблагаемую прибыль.

Условия для учёта расходов при расчете налога на прибыль

Чтобы расход учитывался при расчете налога на прибыль, необходимо одновременное выполнение следующих условий:

- сумма расхода должна быть документально подтверждена (п. 1 ст. 252 НК РФ). Недочеты в первичных документах нередко становятся основанием для отказа в признании расхода в налоговом учёте;

- расход должен быть экономически обоснован (п. 1 ст. 252 НК РФ). К примеру, если обычный продуктовый магазин купит спортивный тренажер, то инспекторы могут заявить, что такая покупка не связана с деятельностью, направленной на получение дохода. И в итоге отказать в признании расхода;

- расход должен быть реально понесен (п. 1 ст. 252 НК РФ). Например, если организация-продавец отражает транспортные расходы на перевозку товара из Кирова в Москву, а на самом деле покупатель забрал товар в Кирове, то расходы на фиктивный перевоз товара не уменьшат налогооблагаемую прибыль;

- расход не должен быть упомянут в статье 270 НК РФ. В частности, если организация оплатит своим сотрудникам вечер развлечения в боулинге, то она не сможет признать расходы на него в налоговом учёте, так как пункт 29 статьи 270 НК РФ прямо запрещает учитывать расходы на отдых и развлечения работников;

- сумма расхода, который нормируется в соответствии с НК РФ, не превышает установленный лимит. Так, рекламные расходы не перечисленные в абзацах 2-4 п. 4 ст. 264 НК РФ признаются в налоговом учёте только в пределах 1 % от суммы выручки за отчетный период (п. 4 ст. 264 НК РФ). Почти все рекламные расходы направленные на увеличение продаж перечислены в абзацах 2-4 п. 4 ст. 264 НК РФ и на них ограничение в 1 % не распространяется:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании; (в ред. Федерального закона от 23.07.2013 N 215-ФЗ)

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Представительские расходы — в пределах 4 % от расходов на оплату труда за отчетный период (п. 2 ст. 264 НК РФ). Проценты по займам и кредитам — в пределах среднего процента по долговым обязательствам, выданным на сопоставимых условиях, либо в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раз (п. 1.1 ст. 269 НК РФ). Суммы расхода, которые превышают установленный лимит, не уменьшают налогооблагаемую прибыль в принципе;

- для расхода не прописаны отдельные правила учёта. В НК РФ есть ряд затрат, которые учитываются обособленно. К примеру, доходы и расходы от операций с ценными бумагами учитываются отдельно от общей базы (п. 8 ст. 280 НК РФ). И если сумма расходов по операциям с ценными бумагами окажется больше суммы доходов, то полученный убыток не сможет уменьшить налогооблагаемую базу по обычным операциям (п. 10 ст. 280 НК РФ).

Период учёта доходов и расходов в налоговом учёте

Налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Отчетный период зависит от выбора налогоплательщиков (п. 2 ст. 285 НК РФ). Для выбравших ежеквартальную отчетность отчетным периодом является I квартал, полугодие и 9 месяцев (наиболее распространенный выбор). Для выбравших ежемесячную отчетность отчетным периодом является 1 месяц, 2 месяца, 3 месяца, …, 11 месяцев.

Налогооблагаемая прибыль рассчитывается исходя из доходов и расходов именно отчетного или налогового периода. Но рассчитываться она может двумя способами: методом начисления и кассовым методом.

При кассовом методе налогоплательщик отражает доход в налоговом учёте по мере получения денег на счет или в кассу, поступления иного имущества, работ, услуг или имущественных прав или погашения задолженности перед ним иным способом (п. 2 ст. 273 НК РФ). Аналогичные правила действуют и в отношении расходов, они признаются только после их фактической оплаты (п. 3 ст. 273 НК РФ). Но этот метод могут использовать только те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ или услуг из учёта НДС не превышает 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

Большинство налогоплательщиков превышает установленный предел, поэтому они обязаны применять метод начисления. В этом случае доход признается в том периоде, в котором он имел место независимо от фактического получения денег или иной оплаты (п. 1 ст. 271 НК РФ).

Для иллюстрации предположим, что организация реализовала товар на сумму 1 млн руб. 30 марта (это I квартал), а деньги за поставку так и не получила. При методе начисления доход в 1 млн руб. считается полученным в I квартале, так как прошла реализация, следовательно, организация должна заплатить налог на прибыль не позднее 28 апреля (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Период признания расхода при методе начисления также имеет свои особенности. Некоторые расходы организация обязана признавать раньше, чем они наступают в соответствии с условиями договора. К примеру, организация получила заем на несколько лет с выплатой процентов одной суммой в конце срока займа. Однако для целей налогового учёта компания-заемщик обязана признавать проценты в составе расходов ежемесячно (п. 8 ст. 272 НК РФ).

Ряд расходов НК РФ обязывает отражать в более поздние периоды по сравнению с периодом их несения. Особенно ярко это демонстрируется на примере прямых и косвенных расходов (ст. 318 НК РФ).

Налогоплательщик сам определяет, какие расходы относятся непосредственно к производству, то есть являются прямыми. По умолчанию к ним относится материальные расходы, расходы на оплату труда производственных рабочих с учётом страховых отчислений и амортизация производственного оборудования (п. 1 ст. 318 НК РФ). Такие расходы уменьшают налогооблагаемую прибыль пропорционально объему продукции, отгруженному покупателям. Конкретный порядок признания прямых расходов налогоплательщик устанавливает самостоятельно исходя из особенностей своего производства, однако в общем виде механизм изложен в статье 319 НК РФ.

Проиллюстрируем общий механизм на примере. Предположим, в I квартале прямые расходы организации на производство 800 ед. готовой продукции составили 800 тыс. руб. Если компания отгрузит в этом же периоде покупателям 100 ед. данной готовой продукции (без учёта остатков на складе), то её налогооблагаемую прибыль в этом периоде уменьшат прямые расходы в сумме 100 тыс. руб., если отгрузит 500 ед., то 500 тыс. руб. Оставшаяся сумма будет учтена в следующих периодах по мере отгрузки продукции.

Все прочие расходы являются косвенными и признаются в налоговом учёте в периоде их несения (п. 2 ст. 318 НК РФ).

Авансовая система платежей по налогу на прибыль

Налог на прибыль уплачивается по итогам налогового периода, то есть календарного года, не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Однако для более равномерного наполнению бюджета законодатель предусмотрел авансовые платежи по налогу на прибыль, которые налогоплательщик обязан уплачивать каждый месяц не позднее 28 числа (п. 1 ст. 287 НК РФ).

При ежемесячной отчетности налогоплательщик платит авансовый платеж исходя из фактически полученной налогооблагаемой прибыли (п. 1 ст. 287 НК РФ).

При ежеквартальной отчетности уплата авансовых платежей происходит по более сложной схеме, так как размер налогооблагаемой прибыли определяется только по итогам квартала. В этом случае упрощенно сумма ежемесячного платежа рассчитывается как 1/3 от авансового платежа за предыдущий квартал (п. 2 ст. 286 НК РФ).

Приведем пример.

|

Отчетный период 2018 года/год |

Налоговая база нарастающим итогом, руб. |

Ставка налога, % |

Сумма начисленного аванса/налога нарастающим итогом, руб. |

Сумма авансов, уплачиваемых в течение квартала, руб. |

Сумма аванса/налога, подлежащая доплате по итогам отчетного периода/года, руб. |

|---|---|---|---|---|---|

|

I квартал |

200 000 |

20 (3% — в федеральный бюджет, 17% — в региональный) |

40 000 |

15 000 (по данным прошлого года) |

25 000 |

|

I полугодие |

500 000 |

100 000 |

40 000 |

20 000 |

|

|

9 месяцев |

900 000 |

180 000 |

60 000 |

20 000 |

|

|

Год |

1 800 000 |

360 000 |

80 000 |

100 000 |

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 29.10.18, 28.11.18 по 26 667 руб., 28.12.18 - 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2018 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

1.7. Типичные ошибки при исчислении налога на прибыль

Начнем с того, что попробуем систематизировать ошибки, которые бухгалтеры допускают при расчете налога на прибыль. Условно их можно выделить в следующие группы:

- ошибки, связанные с неверным определением сумм расходов и доходов;

- ошибки, возникшие в связи с отражением доходов или расходов в неверном периоде;

- ошибки оценки имущества;

- ошибки классификации доходов и расходов.

Неверно определены суммы доходов и расходов.

Здесь особо стоит выделить ошибки, связанные с включением в налоговую базу расходов, которые не должны учитываться при исчислении налога на прибыль. Это могут быть расходы:

- не соответствующие критериям обоснованности и документального подтверждения;

- не учитываемые в целях налогообложения;

- превышающие установленные лимиты.

Именно эти ошибки обеспечивают наибольшую долю доначислений по налогу на прибыль в ходе налоговых проверок.

Проценты по договорам кредита и займа, срок действия которых приходится более чем на один отчетный период, включаются в состав расходов на конец соответствующего отчетного периода либо в случае прекращения действия договора досрочно — на дату прекращения действия договора. Начисление процентов не зависит от момента уплаты процентов по договору и фактически должно производиться на конец каждого отчетного периода.

Доходы и расходы отражены не в том периоде.

В этой группе самыми распространенными являются ошибки, вызванные тем, что в учете не отражены доходы в виде процентов по договорам займа с условием их погашения в момент возврата займа; по дисконтным векселям.

В налоговом учете сумма дохода в виде процентов по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, включается в состав доходов на конец отчетного периода.

Таким образом, если организация в течении года получила вексель процентный либо дисконтный (номинал векселя отличается от фактических затрат на его приобретение), то на конец отчетного периода она должна признать доход по этому векселю. Срок начисления процентов по процентному векселю, если он не содержит оговорки относительно даты, с которой должны начисляться проценты, начинает исчисляться с даты, следующей за датой составления векселя.

Если в дисконтном векселе отсутствует дата погашения, то такой вексель считается векселем с оговоркой "по предъявлении, но не ранее". Для признания процентов по нему исходят из того, что срок начисления процентов рассчитывается как предполагаемый срок обращения ценной бумаги (365 или 366 дней) плюс срок от даты составления векселя до минимальной даты предъявления векселя к платежу. Такая же позиция изложена в письмах финансового ведомства. При досрочном погашении векселя величина дохода в виде дисконта корректируется, то есть доход признается полученным на дату погашения векселя.

Также эту группу могут пополнить ошибки в учете основных средств, бывших в употреблении у тех компаний, которые применяют нелинейный метод амортизации. Ранее организация, приобретающая объекты основных средств, бывшие в употреблении, была вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Стоит обратить особое внимание на дату отражения дохода при реализации недвижимости (земельных участков, участков недр и всех объектов, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе зданий, сооружений, жилых и нежилых помещений, предприятий как имущественных комплексов). Реализацией товаров, работ или услуг признается передача права собственности на товары, работы, услуги. Права на имущество, подлежащее государственной регистрации, возникают с момента регистрации соответствующих прав на него, если иное не установлено законом.

Таким образом, доход от реализации недвижимости следует отражать в налоговом учете в день внесения записи о новом собственнике в Единый государственный реестр прав, а не на дату подписания акта приемки-передачи, которая может быть, как раньше, так и позже даты госрегистрации перехода права собственности.

Ошибки оценки имущества и классификации доходов и расходов.

Традиционно можно выделить ошибки в исчислении налога на прибыль, связанные с неверной оценкой имущества при его постановке на учет. Например, неправильно определена первоначальная стоимость основного средства или учтены результаты переоценки в налоговом учете. Такие ошибки могут повлиять на сумму налога сразу в нескольких периодах, поэтому с точки зрения их исправления являются наиболее трудоемкими.

Ну и последняя из рассматриваемых в данной статье групп — ошибки, возникающие от неверной классификации доходов или расходов (например, внереализационные и от обычной деятельности). Искажение налоговой базы по таким ошибкам возникает нечасто, поскольку работает правило о том, что от перестановки мест слагаемых сумма не меняется, но все же возможно, например, в случае некорректного отнесения расходов к косвенным вместо прямых. Кроме того, следует помнить об особом порядке признания отдельных видов косвенных расходов. Речь идет, например, о расходах на страхование или на НИОКР, которые списываются в уменьшение налоговой базы равномерно в течение определенного срока, а не по общему правилу — на расходы текущего отчетного периода.

Ответственность за допущение ошибки.

По правилам налогового учета (в отличие от бухгалтерского) при обнаружении ошибок в исчислении налоговой базы исправления вносят в период, в котором они были совершены. Следовательно, если ошибка совершена, например, в I квартале (в январе для организаций, отчитывающихся помесячно), то придется переделывать и все последующие декларации (расчеты) до конца года, поскольку база по налогу на прибыль считается нарастающим итогом, и ошибка повлияет на сумму деклараций за полугодие, 9 месяцев, год (2 месяца, квартал, 4 месяца и т. д.).

Обнаружение ошибки налоговым органом самостоятельно обойдется фирме в 20 процентов от неуплаченной суммы налога или в 40 процентов при наличии умысла. Но в статье 122 НК РФ речь идет о неуплате сумм налога, а не авансовых платежей, поэтому штраф по данной статье можно оспорить. Однако уплатить пени в случае обнаружения ошибки в течение года придется, так как обязанность по их начислению при нарушении сроков уплаты авансовых платежей прямо предусмотрена законодательством.

Выводы по 1-ой главе.

Подводя итог к первой голове, можно сделать следующие выводы.

В итоге налогом на прибыль облагается разница между облагаемыми доходами и расходами, которые уменьшают налоговую базу отчетного периода.

Роль прибыли в хозяйственной деятельности организаций предопределяется ее функциональным значением, а проявляется в использовании производных от нее расчетных категорий, таких как, доля прибыли, направленная на расширение деятельности организации, начисление доходов ее участникам (собственникам), образование различных резервов и др. В хозяйственной практике прибыль предприятия является частью чистого дохода общества. Она призвана, своими размерами и динамикой, отражать вклад данного предприятия в производство прибавочного продукта общества.

Прибыль является конечной целю и движущим мотивом товарного производства рыночной экономики. Вместе с тем, использование прибыли в качестве объекта налогообложения является оправданным. А так же существует актуальность изучения арбитражной практики по вопросам исчисления и уплаты налога на прибыль организаций заключается в том, что Россия в традиционном понимании не является страной прецедентного права. Однако в реальности в нашей стране судебная практика, прежде всего арбитражных судов, играет огромную роль в регулировании налоговых отношений.

Налог - обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Общая прибыль, получаемая в процессе общественного труда, складывается из двух компонентов – абсолютной общественной прибыли и относительной общественной прибыли, т.е.

Проб = Пр аб + Пр отн. (1.1)

Относительная прибыль как прибавочный продукт, полученный от реализации относительной прибавочной стоимости, распределяется в процессе обмена продуктами труда посредством заработной платы между участниками процесса общественного труда в сфере воспроизводства.

Реализация прибавочной стоимости в отраслях производства средств производства, обеспечивая развитие экономики, не дает общественной прибыли. Все это в свою очередь означает, что товарная экономика ориентирована на потребителя и ее развитие определяется уровнем потребления товаров.

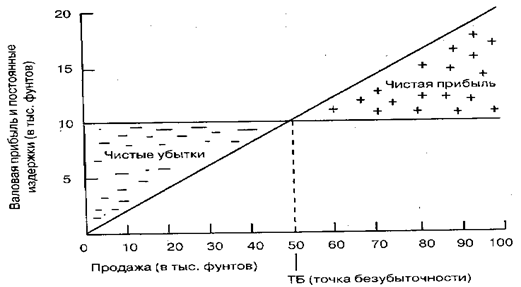

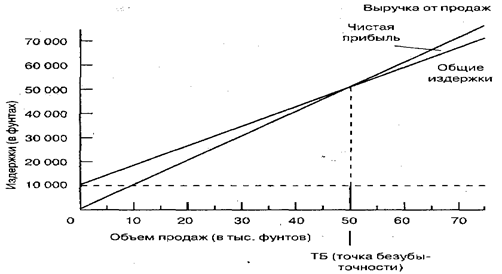

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений (см. рис.1.1. и 1.2.).

Рис. 1.1. График безубыточности

Рис. 1.2. Объем продаж, издержки, розничная цена и прибыль

Предприятие функционирует в среде огромной конкуренции, следовательно, чтобы эффективно работать в предстоящих периодах, необходимо внедрить стратегии увеличения прибыли и рентабельности путем более эффективного использования производственных мощностей и капитала, и повышения качества продукции при минимальных издержках производства и обращения.

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли и рентабельности. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

В рыночной экономике различают бухгалтерскую, экономическую и чистую прибыль.

Бухгалтерская прибыль представляет собой разность между совокупными доходами и явными издержками производства (обращения), которые отражены в бухгалтерской отчетности промышленного (торгового) предприятия.

Экономическая прибыль – это разность между бухгалтерской прибылью и неявными (альтернативными) издержками обращения (производства).

Чистая прибыль представляет собой сумму прибыли, которая остается в распоряжении предприятия после уплаты налогов. Эти средства промышленное (торговое) предприятие использует на различные нужды по своему усмотрению с учетом конкретных условий и финансового состояния.

Чистая прибыль предприятия может быть направлена на:

– производственное развитие (капитальные вложения),

– пополнение собственных оборотных средств;

– дивиденды пайщикам и обладателям ценных бумаг предприятия;

– социальное развитие трудовых коллективов;

– выплату работникам различных вознаграждений и др.

Таким образом, прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений.

2.Инвестиционная политика банка

Инвестиционная работа финансового учреждения основана на повышение его ликвидности. Это всевозможные операции с финансовыми инструментами и деньгами клиентов.

Особенности инвестиционной стратегии банка состоят в умеренности рисков, вызванных инвестициями: прибыль от подобной работы прямо зависит от рисков, который может позволить себе инвестор, чтобы получить желаемый доход.

На сегодняшний день, в условиях развивающейся рыночной экономики всё больше возрастает интерес к вопросам инвестиционной деятельности коммерческих банков. Успешное становление этой сферы деятельности банков наряду со становлением инфраструктуры фондового рынка имеет огромное значение для судеб рыночной экономики в России. От деятельности банков на фондовом рынке выигрывают не только руководство и акционеры, но также их контрагенты и заемщики, жители и предприятия региона, где функционируют банки, их деятельность банков, осуществляющих операции с ценными бумагами на внутреннем и внешнем рынках Российской Федерации, коммерческого банка на фондовом рынке, разработка соответствующих методологических положений и практических рекомендаций.

Целью данного раздела является – анализ инвестиционной политики банка. . Для достижения поставленной цели необходимо решить ряд поставленных следующих задач:

- дать общие понятия

- раскрыть суть банковских инвестиций

- выявить чего боятся банки

- как оценивать прибыльность деятельности

- может ли банк рисковать

2.1. Общие понятия

Действия банков при осуществлении инвестиционной деятельности – это операции с различными финансовыми инструментами для извлечения прибыли. Объектами здесь выступают вклады, ценные бумаги, имущество, интеллектуальная собственность.

Банк, привлекая ресурсы, обязан:

- сохранить их;

- получить прибыль;

- повысить их ликвидность;

- обеспечить диверсификацию.

Это содержание инвестиционной политики банка.

Формируя портфель, учреждение исходит из таких принципов:

- грамотная диверсификация, исходя из сроков и разновидностей бумаг;

- извлечение максимальной прибыли;

- снижение до минимума рисков;

- снижение налогооблагаемой базы.

Главными путями воплощения политики инвестиций банка называют:

1. Реализация им инвестиционной стратегии (активная или пассивная).

2. Инвестиционное кредитование проектов банками.

3. Вложения в инструменты фондового рынка

Работа в области инвестиций подразумевает предоставление услуг:

1. Прирост наличных денег с помощью эмиссии на первичном рынке.

2. Осуществление функций брокера или посредника между покупателем и продавцом уже функционирующих бумаг.

2.2. Суть банковских инвестиций

В подобных действиях есть экономическая составляющая: в своей работе он выступает вкладчиком, инвестируя в формирование или приобретение различных финансовых активов для получения прибыли.

Также банки — это финансовые посредники: покрывают потребность различных структур и субъектов в деньгах. С помощью их политики сбережения населения трансформируются в инвестиции.

То есть, сущность работы двойственна:

- для самого банка – прирост своих доходов;

- цели в целом – прирост капитала в обществе.

Проблемы инвестиционной политики банка связаны с тем, что после экономических проблем в стране возникли:

- уменьшение объемов сбережений населения и их отток;

- снижение объемов денег организаций на своих счетах;

- сложности в привлечении иностранных ресурсов;

- снижение объемов межбанковского кредитования;

- падение уровня капиталов финансовых структур.

2.3. Чего боятся банки

Рассмотрим инвестиционные риски банка и способы их снижения.

Существуют следующие риски:

- кредитные: высокая степень риска инвестиций в реальный сектор;

- отсутствие соответствия между пассивами и потребностях в деньгах;

- отсутствие развитости рынка экономически выгодных проектов.

Организация управления рисками в инвестиционных банках связана с тем, что:

- бумаги могут обесцениться из-за инфляции;

- не будет вообще, либо получен частично доход;

- будут задержки в его получении.

Рассмотрим способы снижения инвестиционных рисков банка:

1. Диверсификация вложений.

2. Страхование рисков.

3. Разделение рисков или их избежание.

4. Использование производных инструментов.

5. Проведение арбитражных операций.

Здесь важно понимать, что, в первую очередь, надо отказаться от использования заемного капитала в больших объемах и от вложений в низколиквидные виды активов.

2.4. Оценка прибыльности деятельности и стратегия банка

Оценка инвестиционной привлекательности банка происходит по анализу:

- уровня ресурсов, которые идут на инвестирование;

- индекса настоящей стоимости ресурсов;

- уровня инвстиций в совокупности активов учреждения;

- уровня прироста активов и прибыли при расчете на объем вложений;

- показателей альтернативной прибыльности вложений в реальный сектор по сравнению прибыли от работы на фондовом рынке.

Также у любого банка есть своя стратегия, которую он осуществляет, опираясь на связи между главными параметрами инвестиций в различные финансовые инструменты:

- риск;

- ликвидность;

- прибыльность.

Типы инвестиционной политики банка зависят от того, какое соотношение этих факторов выбрал банк.

Выделяют две разновидности стратегий (политики):

1. Пассивная. Или еще консервативная, направленная на занятие выжидательной позиции.

2. Агрессивная. Или рисковая, потому что банк по максимуму использует все возможности заработать.

Рассмотрим содержание инвестиционной политики банка.

Пассивная политика

Ее еще называют рациональной, используя т.н. ступенчатую структуру портфеля – это определенная последовательность дат погашения бумаг.

Эта политика:

- не максимизирует прибыль от вложений;

- снижает уровень степень отклонений прибыли от заданного уровня: по окончании ее проведения практически всегда будет получен запланированный доход;

- для ее реализации нет необходимости был профессионалом в области ценных бумаг.

Пример инвестиционной политики банка в рамках пассивной стратегии:

- метод лестницы. Суть: приобретение финансовых инструментов разного срока погашения, но в рамках горизонта банковских инвестиций. Здесь на всем горизонте бумаги портфеля равномерно распределены, исходя из их срочности;

- метод акцепта в краткосрочном периоде: приобретение бумаг на краткосрочный период. Здесь портфель инвестиций выступает источником ликвидности, а не прибыли;

- метод акцепта в долгосрочном периоде: портфель здесь – это источник дохода. Банк приобретает бумаги на долгосрочный период погашения (несколько лет). Для того, чтобы поддерживать себе ликвидность, ему, возможно, придется прибегать к займам;

- стратегия «штанги» — соединение двух вышеперечисленных подходов. Большая часть портфеля отдается под краткосрочные и долгосрочные бумаги, лишь малая часть отводится среднесрочным инструментам. Здесь бумаги долгосрочного период погашения дают повышенный доход, а бумаги краткосрочного периода поддерживают ликвидность.

Агрессивная политика

Содержание инвестиционной политики банка:

- цель стратегии: максимальный доход портфеля;

- требует больших средств, потому стратегия связана с высокой активностью на финансовом рынке.

- использование экспертных оценок;

- изучение прогнозов о состоянии рынка и экономики.

Пример инвестиционной политики банка в рамках агрессивной стратегии:

1. Метод процентных ожиданий. Самая агрессивная стратегия. Сроки погашения бумаг регулярно обновляются, исходя из текущих прогнозов ставок и состояния экономики. Суть: подразумевает снижение сроков погашения бумаг, если предвидится повышение ставок процентов, и наоборот, повышение сроков в случае снижения ставок. Метод способствует как быстрому наращиванию капитала, так и возможности все потерять.

2. Стратегия «своп». Суть: обмен одних бумаг на другие с целью получения более высокого дохода из-за изменений процентной ставки. Для этого необходим специальный счет для торговли бумагами.

Выводы к 2-ой главе.

Основные функции инвестиционного банка – осуществление прямого финансирования на финансовых рынках. В остальном они выполняют те же операции, что и обычные коммерческие банковские структуры.

Цели выполнения своих основных функций заключаются в привлечении средств и получения за счет них прибыли. Либо получения социального и экономического эффекта, если речь идет про кредитование инвестиционных проектов банками.

Главная цель инвестиционной политики коммерческого банка заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов. Портфель - собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т.е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

3. Влияние налога на инвестиционную политику банка

Российская налоговая система подверглась в последние годы кардинальному реформированию, затронувшему все виды налогов и все их характеристики: определение налоговых баз и льгот, ставки, вид налоговых шкал. Вместе с тем, суждения о результатах налоговой реформы достаточно противоречивы, при почти полном отсутствии детального фактического анализа. Особенно важным представляется изучение последствий реформирования налога на прибыль, поскольку именно этот налог претерпел наиболее серьезные изменения, и именно его реформа вызвала наиболее острые дискуссии.

Перед началом реформы, в 2001 г., поступления налога на прибыль составляли 5,6% ВВП, или 16% всех налоговых доходов расширенного бюджета. Данный налог стоял на третьем месте по объему сборов после НДС и социального налога. Налог на прибыль был достаточно неравномерно распределен по отраслям, что отражало, с одной стороны, существенные различия в уровне рентабельности, а с другой стороны, разную распространенность неформальной (и потому не облагаемой налогами) деятельности и занижения налоговой базы. Наиболее серьезную нагрузку данный налог накладывал на промышленность, транспорт и связь, которые в сумме обеспечивали две трети всех поступлений.

Налог на прибыль в том виде, в каком он действовал до реформы, имел множество недостатков. Во-первых, серьезное искажающее действие имели ограничения на включение в затраты для целей налогообложения всех необходимых производственных издержек. Реформа сняла эти ограничения, отклонявшие фактическую базу данного налога от «правильной» базы (которую можно назвать «экономической» прибылью), не вызывающей искажений в действиях предпринимателя. Во-вторых, было отменено большинство льгот, что сделало налоговую систему более справедливой и устранило искажения условий конкуренции. В-третьих, предприятия получили возможность выбора амортизационной политики, что позволило им повысить гибкость своей финансовой политики. В-четвертых, предприятия потеряли право выбирать метод оплаты налога — он должна будет производиться теперь только по методу начисления В-пятых, изменился порядок списания убытков. Наконец, значительно (с 35% до 24%) была снижена ставка налога на прибыль. Сочетание выигрыша предприятий от одних мер с проигрышем от других делает неочевидным общий результат реформы.

Фактические данные о поступлении и начислении налога на прибыль после проведения реформы показывают, что как уплаченная, так и начисленная его величины значительно уменьшились (в процентах ВВП). В целом за 2002 г. поступления данного налога снизились на 1,4% ВВП, а начисления еще больше - на 1,7% ВВП. В следующем году снижение налоговых поступлений продолжилось: их величина в первые 8 месяцев 2003 г. была на 2% ВВП (или на треть) ниже, чем за тот же период 2000 г. Величина начисленного налога упала за то же время на 2,2% ВВП.

Вместе с тем, снижение выплат налога не означает само по себе «снижения нагрузки». К такому же результату может приводить и сокращение налоговой базы. Судить о результатах налоговой реформы можно только после тщательного дополнительного анализа.

Для того чтобы “очистить” эффект налоговой реформы от возможного влияния изменившихся экономических условий и действий экономических агентов, мы оценили изменение налоговой нагрузки в сопоставимых условий, рассчитав эффективные ставки налога на прибыль для 2001 г. в условиях законодательства 2002 г. При определении расчетных выплат налогооблагаемая база 2001 г. была увеличена на величину отменяемых льгот (в первую очередь, инвестиционных) и к скорректированной базе была применена новая ставка 24%. Несмотря на заявленную отмену льгот, на практике остались действующими льготы для малого предпринимательства и некоторые другие льготы федерального значения для предприятий, начавших ими пользоваться до вступления в силу главы 25 НК. Для местных и региональных программ также предусмотрено их сохранение до истечения заявленного срока действия. Кроме того, налоговый кодекс разрешает регионам снижать ставку (с 14,5% до 10,5%), идущую в региональный бюджет.

Реформа налога на прибыль должна была сократить его на 12%. Несмотря на то, что действовавшие льготы уже снижали эффективную ставку в 2001 г. до 24%, в новых условиях она должна была снизиться еще больше – до 21% (к прибыли, определенной в соответствии со старой редакцией НК).

Можгл отметить, что при неизменных экономических условиях реформа налога на прибыль была бы выгодна среднестатистическому налогоплательщику. В то же время эффект для отдельных предприятий и отраслей мог существенно отличаться от этой расчетной величины в зависимости от того, в какой мере они пользовались льготами — в первую очередь инвестиционной. Анализ показывает, что те предприятия, у которых льготируемые инвестиции превышали 1/3 прибыли, при новом законодательстве должны были платить больше, чем при старом. Фактический уровень инвестиций из фонда накопления для большинства отраслей был существенно ниже этого порога: так, в 2001 г. для промышленности он составлял 20%, а в целом по экономике был равен 15%. Приведенные оценки еще раз подтверждают, что в целом реформа налога на прибыль была выгодна для предприятий.

Нужно определить оценки выигрыша/проигрыша от отмены инвестиционной льготы и уменьшения ставки налога на прибыль отдельно по ряду отраслей. При этом делалось предположение, что использование льгот кроме инвестиционной составляет для рассматриваемых отраслей незначительную часть налогооблагаемой прибыли. Оправданность такого подхода подтверждается несущественной разницей оценки расчетного налога на прибыль в рамках этого предположения и начисленного налога на прибыль по данным о поступлениях в 2001 г. для рассматриваемых отраслей. Фактический уровень инвестиций из фонда накопления для основных отраслей был в 2001 г. существенно ниже «критического» уровня одной трети прибыли. Лишь пищевая промышленность, учитывая погрешность расчета, вышла на уровень инвестиций, для которого в условиях новой системы налогообложения налог увеличивается.

Расчетный эффект реформирования налога на прибыль с точки зрения общей налоговой нагрузки оказывается благоприятным и значительным для большинства рассматриваемых отраслей. В целом по промышленности выигрыш от введения главы 25 НК в 2001 г. составил бы 15-20%, для строительства — порядка 35%. Наибольший среди отраслей промышленности выигрыш был бы получен в машиностроении (порядка 25%) и промышленности стройматериалов. Единственная отрасль, где прямой эффект реформы неоднозначен – это пищевая промышленность, в которой наиболее активно инвестирующие предприятия могли быть поставлены реформой в худшие условия чем они имели. Однако фактическая нагрузка заметно снизилась и для пищевой промышленности.

Фактическое изменение начислений налога на прибыль и его сборов по отраслям показывает, что в целом по базовым отраслям нагрузка по данному налогу (измеряемая соотношением уплаченного налога к добавленной стоимости) сократилась почти на треть. Выигрыш этих отраслей оказался даже больше, чем для экономики в целом, составив 2,2% добавленной стоимости, по сравнению с 1,4% ВВП для всей экономики. При этом наибольшее сокращение нагрузки зафиксировано для транспорта и связи (более чем наполовину) и промышленности (на треть). Единственной отраслью, где расчетная нагрузка возросла, стала торговля, однако и здесь нагрузка остается незначительной, составляя лишь 3,6% добавленной стоимости. Вероятно, этот итог отражает скорее перераспределение финансово-промышленными группами прибыли и налогов между производством и реализацией, чем реальное увеличение нагрузки на данный сектор. В строительстве и сельском хозяйстве нагрузка осталась практически неизменной.

В таблице приведено изменение нагрузки по налогу на прибыль по отношению к добавленной стоимости для отраслей промышленности. Они показывают, что в промышленности выигрыш налогоплательщиков от реформы составил почти треть. Особенно значительно снизился уплачиваемый налог на прибыль в топливной промышленности (в процентах от ДС — почти наполовину), химической и нефтехимической и электроэнергетике (примерно на треть).

Таблица 3.1. Изменение нагрузки по налогу на прибыль (фактические сборы к добавленной стоимости) по отраслям промышленности

|

Уплаченный налог на прибыль (% от ДС) |

Уплаченный налог на прибыль (% от ДС) |

Изменение нагрузки |

Изменение нагрузки |

|

|

2001 г. |

2002 г. |

В % от добавленной стоимости |

В % от нагрузки до реформы |

|

|

Всего по промышленности |

10.2% |

7.0% |

-3.2% |

-31.2% |

|

Электроэнергетика |

13.1% |

8.9% |

-4.1% |

-31.6% |

|

Топливная |

13.1% |

7.2% |

-5.9% |

-44.8% |

|

Черная и цветная металлургия |

6.1% |

|

|

|

|

Химия и нефтехимия |

|

|

|

|

|

Машиностроение |

7.4% |

5,5% |

-1,9% |

-25,6% |

|

ЛДЦБ |

4,9% |

3,8% |

-1,1% |

-22,7% |

|

Пром. стройматериалов |

5,5% |

4,5% |

-1,0% |

-18,9% |

|

Лёгкая |

4,9% |

3,9% |

-1,0% |

-21,4% |

|

Пищевая |

3,3% |

3,0% |

-0,3% |

-9,5% |

Таким образом, реформа налога на прибыль действительно привело к уменьшению уплаты этого налога. Несмотря на это, не была достигнута основная цель: ускорение инвестиционного процесса. Напротив, темпы роста инвестиций в основной капитал резко упали: с 17,4% в 2000 г. и 10,0% в 2001 г. до 2,6% в 2002 г. оказавшись, в отличие от предыдущих лет, ниже темпов роста ВВП. Особенно значительно уменьшились инвестиции в основной капитал из фонда накопления. Следовательно, что эффект реформы выглядит противоречиво: с одной стороны, налоговые изъятия резко упали, с другой — инвестиции из прибыли не возросли, а, напротив, также сократились.

На первый взгляд, противоречие имеет простое объяснение: параллельно и независимо от реформы произошло снижение прибыли, которое одновременно уменьшило как базу налога на прибыль (и его поступления), так и инвестиционные ресурсы предприятий. Это как будто подтверждается отчетными данными, согласно которым в 2002 г. прибыль крупных и средних предприятий не только резко упала в процентах от ВВП, но сократилась даже в номинальном выражении.

Так, сальдированный финансовый результат снизился с 12,7% ВВП до лишь 8,3% ВВП. Однако эти данные отражают лишь отчетную прибыль, подверженную существенным искажениям в результате уклонения от налогов. Более точную оценку распределению добавленной стоимости в экономике дают данные национальных счетов, отражающие не показанную в отчетах, а полную прибыль. Другое отличие состоит в том, что в рамках национальных счетов рассчитывается не амортизация, а «потребление капитала», более объективно учитывающее снижение его стоимости за отчетный период. Однако, оценки свидетельствуют, что на самом деле в 2002 г. не произошло драматического изменения в финансовом положении предприятий: доля их чистой прибыли в ВВП осталась практически неизменной. Тенденция к росту удельного веса оплаты труда, наблюдавшаяся в последнее время в экономике, оказалась в основном компенсирована снижением чистых налогов на товары и услуги (т.е. косвенных налогов). Обращает на себя внимание резкое сокращение соотношения между отчетной и «экономической» величинами прибыли, которое упало с половины до трети. Резко сократилась и прибыль, предъявляемая к налогообложению: с 22,5% ВВП в 2001 г. до 16,9% ВВП в 2002 г. Интересно также, что соотношение между отчетной валовой прибылью по крупным и средним предприятиям и прибылью, предъявленной к налогообложению, осталось практически неизменным (на уровне 65%), несмотря на то, что реформа в принципе могла существенно повлиять на эту пропорцию.

Таким образом, для объяснения наблюдаемого эффекта реформы налога на прибыль требуется более глубокий анализ ситуации. Рассмотрим факторы, с которыми может быть связано наблюдаемое резкое падение налога на прибыль. Наблюдаемая динамика налоговых показателей может объясняться одной или несколькими из следующих причин: объективным сокращением налоговой базы в связи со сдвигами в структуре распределения добавленной стоимости в экономике; снижением эффективной налоговой ставки (за счет уменьшения номинальной ставки и, возможно, также налоговой базы) в результате реформы налога на прибыль; сокращением налоговой базы за счет введения НДПИ; сокращением налоговой базы из-за переоценки фондов и увеличения амортизации; сокращением налогооблагаемой прибыли в результате действий предприятий по «оптимизации налогообложения».

Проведенный анализ роли основных причин наблюдаемого снижение начисленного налога на прибыль показал, что наиболее весомым из перечисленных факторов стало снижение эффективной (т.е. отражающей как изменение номинальной ставки, так и отмену льгот) ставки налога на прибыль, т.е. прямое действие реформы. Оно определило почти половину зафиксированного снижения сборов налога. Примерно четверть потерь объясняется вычетом из налоговой базы НДПИ. Объективное сжатие налоговой базы определило лишь седьмую часть потерь. Важно подчеркнуть, что факторы 1-4 не объясняют полностью наблюдаемое сокращение сборов, что приводит к выводу о том, что определенный вклад внесло и увеличение уклонения от налогообложения. Расчетные масштабы последнего фактора не столь велико, однако, скорее всего именно с ним связано продолжившееся в 2003 г. сокращение поступления налога на прибыль.

Рост уклонения от налога на прибыль, по нашему мнению, является «естественной» реакцией бизнеса на реформу этого налога в условиях, когда имеется значительный отток капитала, как правило, совмещенный с уходом от налогообложения. Наши исследования5 показали, что в российских условиях снижение эффективной ставки практически не может повлиять на выбор бизнеса между внутренними инвестициями и вывозом капитала, тогда как отмена инвестиционной льготы оказывает на такие решения существенное воздействие. Наши теоретические заключения подтверждаются тем фактом, что в начале 2002 г. произошло изменение динамики оттока российского капитала: тенденция к его ослаблению сменилась активизацией оттока.

Полученные выводы свидетельствуют, что вопреки ожиданиям, реакцией бизнеса на облегчение налогового бремени может быть не сокращение, а, напротив, увеличение уклонения от налогов. Тем самым ставится под сомнение возможность и целесообразность дальнейшего снижения налоговых ставок до тех пор, пока не произойдет реальное расширение налоговой базы за счет радикального сокращения уклонения от налогов. Представляется, что для этого необходимо дополнить последние меры по облегчению налогового бремени адекватными мерами по укреплению налогового администрирования.

Главная цель реформирования налога на прибыль состояла в придании дополнительного импульса экономическому росту — в первую очередь за счет активизации инвестиционного процесса. Воздействие налога на прибыль на инвестиции происходит по двум каналам: за счет изменения объема финансовых ресурсов предприятий и за счет изменения отдачи от капиталовложений. Первый механизм может играть существенную роль в тех секторах, где доступ предприятий к кредитным ресурсам сильно ограничен. В России такая ситуация сложилась в таких отраслях как сельское хозяйство, машиностроение, легкая промышленность. Важность второго механизма зависит от того, какие варианты использования средств, альтернативные производственным инвестициям, имеют предприятия, и в какой мере инвестиционные решения определяются чисто экономическими факторами, а в какой — общим инвестиционным климатом. Действие второго механизма, в отличие от первого, связано со стимулами для инвестирования.

Произошел сдвиг в источниках финансирования вложений в основной капитал из собственных средств с фонда накопления в пользу отчислений на амортизацию. Доля фонда накопления в инвестициях из фонда накопления и амортизации упала для первого квартала с 52% до 44% (43%), для полугодия — с 53% до 47% (41%) в 2002 г. (2003 г.), по итогам 2002 г. — с 58% до 47%. Предприятия воспользовались как возможностью переоценки основных фондов в начале 2002 г., так и либерализацией амортизационной политики.

Доля самих инвестиций из собственных средств в общих инвестициях в основной капитал выросла в начале 2002 г., как за счет амортизационных отчислений, так и за счет фонда накопления (Рис. 3). К концу года и в первой половине 2003 г. соотношение привлеченных и собственных средств вернулось на прежний уровень и даже сместилось в сторону преобладания заемных средств.

Инвестиции в основной капитал выросли, если учитывать помимо крупных и средних предприятий инвестиционную активность малого бизнеса и неформальной деятельности. Примечательно, что как доля ВВП инвестиционная активность крупных и средних организаций понизилась, а в целом по экономике прослеживается ее рост.

Инвестиции в основной капитал из собственных средств предприятий сократились как доля инвестиционных ресурсов по итогам 2002 г. по результатам отчетности крупных и средних предприятий на 4,1%. Для всех предприятий по разным оценкам инвестиции уменьшились/увеличились на 1,5%.

Суммируя, получаем, что инвестиционные ресурсы в экономике в 2002 г. упали, если учитывать только отчетные показатели прибыли. С учетом же реальной экономической прибыли, они фактически выросли. Инвестиции в целом по экономике выросли в реальном выражении, сократившись, как доля инвестиционных ресурсов, по итогам 2002 г. Темп роста инвестиций с учетом неформальной деятельности cоизмерим с темпами роста экономики, по крупным и средним предприятиям — напротив, наблюдается сокращение инвестиций как доли ВВП. Снижение инвестиций в формальном секторе в начале 2002 г. произошло за счет инвестиций в финансовые активы. Наблюдается перераспределение в пользу амортизационных отчислений для инвестиций из собственных средств. Также произошло временное перераспределение между производством материальной и нематериальной сферы в 2001 г., в 2002 г. пропорции вернулись к прежнему уровню. В 2003 г. снова наблюдается рост инвестиций, доля инвестиций из собственных средств снизилась по сравнению с 2002 г., но превышают уровень 2001 г. Снижение инвестиций произошло преимущественно за счет крупных и средних предприятий.

Интересно также влияние реформы на инвестиционные ресурсы в целом по экономике. Снижение эффективных ставок должно было привести к увеличению свободных средств у предприятий, что в свою очередь дает дополнительные возможности инвестирования. Рассмотрим динамику изменения инвестиционных ресурсов, исчисленную, исходя из отчетности крупных и средних предприятий. Предприятия инвестируют из фонда накопления, рассчитанного как прибыль после уплаты всех налогов плюс амортизационные отчисления. Для расчета амортизации для первого квартала и полугодия 2003 г. используется оценка значения амортизационных отчислений за год (по прогнозу экономической ситуации до 2006 г.). Согласно имеющимся данным, в 2002 г. наблюдалось падение инвестиционных ресурсов, в основном за счет сокращения фонда накопления. В начале 2003 г. как доля суммарных инвестиционных ресурсов, так и фонда накопления в доходах по СНС превысили уровень 2001 г.

Фактически объем средств, которыми располагают предприятия, отличается от того, который можно вычислить, исходя из их отчетности. В него входит и прибыль, выведенная из-под налогообложения, она также частично идет на инвестиции. Оценивая потенциальные инвестиционные ресурсы по данным о прибыли по СНС (предполагается, что доля валовой прибыли в показателе «валовая прибыль и смешанные доходы» изменилась несущественно с 2000 г.), то есть с учетом прибыли от неформальной деятельности, получаем, что в отличие от ресурсов по отчетности, реальные средства, которыми располагают предприятия, выросли в 2002 г.

Учитывая падение отчетной прибыли в 2002 г., можно предположить, что снижение темпов роста инвестиционной активности частично оправдывается тем, что после принятия решений об увеличении вывоза капитала предприятия стремятся оставить себе часть прибыли либо как фиксированную долю от прибыли, либо как какой-то фиксированный доход (для получения дохода от финансовых вложений или выплаты в виде дивидендов). Как доля отчетной прибыли этот показатель снизился для строительства и промышленности в целом, а также ряда ее отраслей, исключая производство стройматериалов и пищевую промышленность. Аналогичная ситуация наблюдается и если рассматривать остаток прибыли в процентах к ВВП. Отрасль производства строительных материалов, очевидно, выиграла и с точки зрения увеличения инвестиций из прибыли, и с точки зрения остатка свободных средств. Пищевая промышленность, сократив инвестиции, увеличила долю прибыли, оставляемой на счетах. Эта отрасль единственная из рассматриваемых, для которой не опровергается гипотеза о постоянных как процент ВВП ресурсах предприятий после налогообложения и инвестиций. Выросшая доля оставляемой прибыли в пищевой промышленности также не подтверждает предположение, что сокращение инвестиций произошло, чтобы оставить себе тот же объем свободных средств. Возможно, для предприятий этой отрасли произошла «задержка» инвестиций (и рост доли оставляемых свободных средств) в начале года в связи с неопределенностью ситуации и намерением «пролоббировать» возвращение льготы.

Наиболее вероятным представляется, что при принятии решений предприятия (явно или неявно) руководствуются двойными ограничения: порог инвестиций, ниже которого опускаться нельзя и доля прибыли, необходимая для резервов, фонда потребления и накопления с целью дальнейших инвестиций. Следует также учесть, что с 2002 г. существует понятие резерва по сомнительным долгам. К концу года определяется дебиторская задолженность, определяется та ее часть, которая невозможна к взысканию, и на основе этого делается налоговый вычет на будущий год из прибыли. Этот вычет необходимо расходовать на списание дебиторской задолженности в течение года. Проверить влияние этого фактора не удается в связи с отсутствием данных.

При принятии решения предприятие в первую очередь ориентируется на порог инвестиций, когда он достигнут — на «резервный порог». Остальная часть может определяться в зависимости от внешних факторов, таких как текущая доходность ценных бумаг и собственно инвестиций.

В рамки этого подхода вписывается поотраслевая динамика инвестиций как доля прибыли (для большинства рассмотренных отраслей — повышение доли инвестиций в прибыли с одновременным падением инвестиционных ресурсов и инвестиций в процентах ВВП, для пищевой — понижение доли инвестиций в связи с «невыгодностью» нового законодательства).

Одна из возможных схем поведения предприятий, для которых действовала инвестиционная льгота (сфера материального производства) — сдвиг инвестиций на 2001 г. для использования льготы, т.е. перераспределение, насколько это возможно, инвестиционной активности между 2001 и 2002 гг. Такое предположение подтверждается повышением уровня инвестиций в конце 2001 г. и резким спадом в начале 2002 г.

Влияние налоговой реформы на расширение производства за счёт собственных средств. Для анализа влияния условий налогообложения на инвестиционные решения нами была рассмотрена упрощенная модель, в которой предприятие выбирает между вложением полученной прибыли в основной капитал и альтернативными вариантами использования средств (которые имеют реальную доходность r). Экономический анализ показал, что инвестиционный проект будет выгоден при условии, если производительность нового капитала g (т.е. прирост прибыли на единицу инвестиций) превосходит пороговое значение R. При этом величина такого порога повышается при увеличении ставок налогов (как косвенных налогов h, так и налога на прибыль p) и снижается при увеличении инвестиционной льготы s (в % от прибыли) и нормы амортизации g. Пороговая производительность для года t определяется следующей формулой:

Rt = EQ \f((1 - st)r - pt+1gt+1; (1- pt+1) (1 - ht+1)), чем больше порог R, тем меньшее количество инвестиционных проектов будет принято, т.е. тем ниже будет инвестиционная активность предприятий.

Выводы к 3-ей голове

Банки играют ключевую роль в перераспределении финансовых ресурсов от экономических субъектов, имеющих избыток этих ресурсов в определенный период времени, к экономическим субъектам, испытывающим недостаток в них. Перераспределение финансовых потоков во времени и пространстве происходит исходя из рыночных критериев привлекательности вложений, ориентированных на достижение максимальной прибыльности при допустимом уровне риска. Однако будучи отражением экономического бытия, финансовые потоки испытывают на себе также и влияние общей экономической среды. Причем на объем, пространственную и временную дифференциацию финансовых потоков оказывает влияние как совокупность макроэкономических факторов, так и экономическая, в том числе налоговая политика государства. Исследование влияние налогообложения на финансовые потоки банков позволило автору обосновать предложения по налоговому стимулированию инвестиционной направленности финансовых потоков банка, совершенствованию контроля за трансфертным ценообразованием в банковских группах и холдингах, а также учету налоговых аспектов в процессе управления деятельностью банка.

Денежные ресурсы, попадая в банк в виде входящего финансового потока из макросреды и будучи дифференцированы по стоимости, структуре и экономическому содержанию, в процессе функционирования банка проходят полный жизненный цикл, при этом трансформируясь и меняя направление движения, и в конечном итоге выходят из банка в макросреду в совершенно иной форме. Для развития экономики страны приоритетное значение имеет инвестиционная направленность финансовых потоков. В связи с этим актуальна проблема налогового стимулирования инвестиционной направленности финансовых потоков.

Банки являются финансовыми посредниками, перераспределяющими финансовые ресурсы, избыточные для одних экономических субъектов (предложение инвестиционного капитала), к экономическим субъектам, испытывающим в них недостаток (спрос на инвестиционный капитал). Налоговое стимулирование спроса и предложения на инвестиционный капитал позволит создать условия для увеличения инвестиционных операций банков.

Так, одним из факторов, препятствующих увеличению долгосрочных банковских инвестиций, является недостаток длинных пассивов. Поскольку налогообложение сокращает доходы, остающиеся в распоряжении экономических субъектов, налоговая стратегия государства должна быть направлена на стимулирование роста собственного капитала банков и накоплений физических лиц и организаций, а также привлечение данных ресурсов в экономику. В этой связи положительный эффект имело бы установление моратория на введение налога на доходы с капитала, а также развитие системы налоговых льгот, стимулирующих приоритетные направления инвестиций неинституциональных инвесторов.

Для налогового стимулирования привлечения организациями инвестиционных кредитов предлагается: во-первых, отказаться от установления законодательных ограничений на включение в состав расходов процентов за пользование заемными ресурсами при одновременном усилении контроля за взаимозависимостью кредитора и заемщика; во-вторых, при исчислении налога на имущество не учитывать в составе первоначальной стоимости инвестиционного актива (основных средств или материалов) проценты по кредиту на его приобретение до оприходования данного имущества.

Для налогового стимулирования привлечения физическими лицами заемных ресурсов на цели развития бизнесапредлагается предоставить возможность уменьшения суммы налога на доходы физических лиц на величину уплаченных процентов по кредитам, взятым на цели производственных инвестиций.

Для налогового стимулирования ипотечного кредитования необходимо увеличить величину имущественного налогового вычета, а также отказаться от налогообложения материальной выгоды от экономии на процентах за пользование ипотечными кредитами ввиду экономической необоснованности и нецелесообразность налогообложения данных доходов.

Заключение

В увеличении прибыли заинтересованы государство (растет сумма налогов), предприятие и трудовые коллективы, тем самым создается финансовая основа для согласования их экономических интересов, стимулирования рационального использования ресурсов, повышения эффективности деятельности.

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений. Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Налоговая система – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоратов социального и экономического развития.

Умелое управление налоговой политикой предприятия стало одной из основных функций общего менеджмента. В связи с этим знание управленческим персоналом предприятия налоговой системы страны может стать существенным преимуществом для любой фирмы.