Налог на имущество организаций и физических лиц

Содержание:

Введение

Налог на имущество – важнейший налог российской системы налогообложения, который является налогом федерального значения. Под обложение данным налогом попадают и основные средства, и нематериальные активы, затраты, запасы, то есть все имущество, которое находится либо на балансе предприятия, либо в собственности физического лица.

Если говорить о значимости налога на имущество в российской системе налогообложения, то следует отметить, что налог на имущество занимает такое же место по уровню обеспечения доходности бюджета различных уровней, как НДС и налог на прибыль.

Имущественное налогообложение в России невозможно представить себе без налога на имущество. Повышенный интерес к данному налогу вызывает опыт его применения в России. Известно, что основная функция налогов – это фискальная. Но также большое значение имеет и социальна функция налога. Нагрузка по данному налогу должна соответствовать реальной стоимости имущества. В России, на основании получаемых доходов от сырьевых ресурсов, данное правило в расчет не брали. Однако в 2014 году ситуация коренным образом меняется. Кризис в мире и в России усиливается. Это говорит о необходимости перехода в 2015 году определению налогооблагаемой базы исходя из кадастровой, приближенной к рыночной, стоимости имущества.

Этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц»

Значимость темы курсовой работы определяется тем, что налог на имущество как организаций, так и физических лиц играет важную роль в формировании бюджетов различных уровней.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц».

Объектом курсового исследования является налог на имущество организаций и налог на имущество физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения имущественного налога в системе налогообложения России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов механизма взимания и расчета налога на имущество для субъектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на имущество. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть предпосылки к возникновению налога на имущество;

- рассмотреть элементы налога на имущество;

- изучить правовые основы налога на имущество.

Во второй главе планируется рассмотреть и проанализировать порядок применения налога на имущество организаций и физических лиц. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на имущество для организаций в 2016 году;

- рассмотреть расчет налога на имущество для физических лиц в 2016 году;

- рассмотреть и дать анализ проблемам налогообложения имущества;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Финансы и управление», «Юридические исследования». Статьи также актуальны и на проблемном уровне исследуют проблему налогообложения в России.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налога на имущество», «Порядок применения налога на имущество организаций и физических лиц»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налога на имущество

1.1. Предпосылки к возникновению налога на имущество

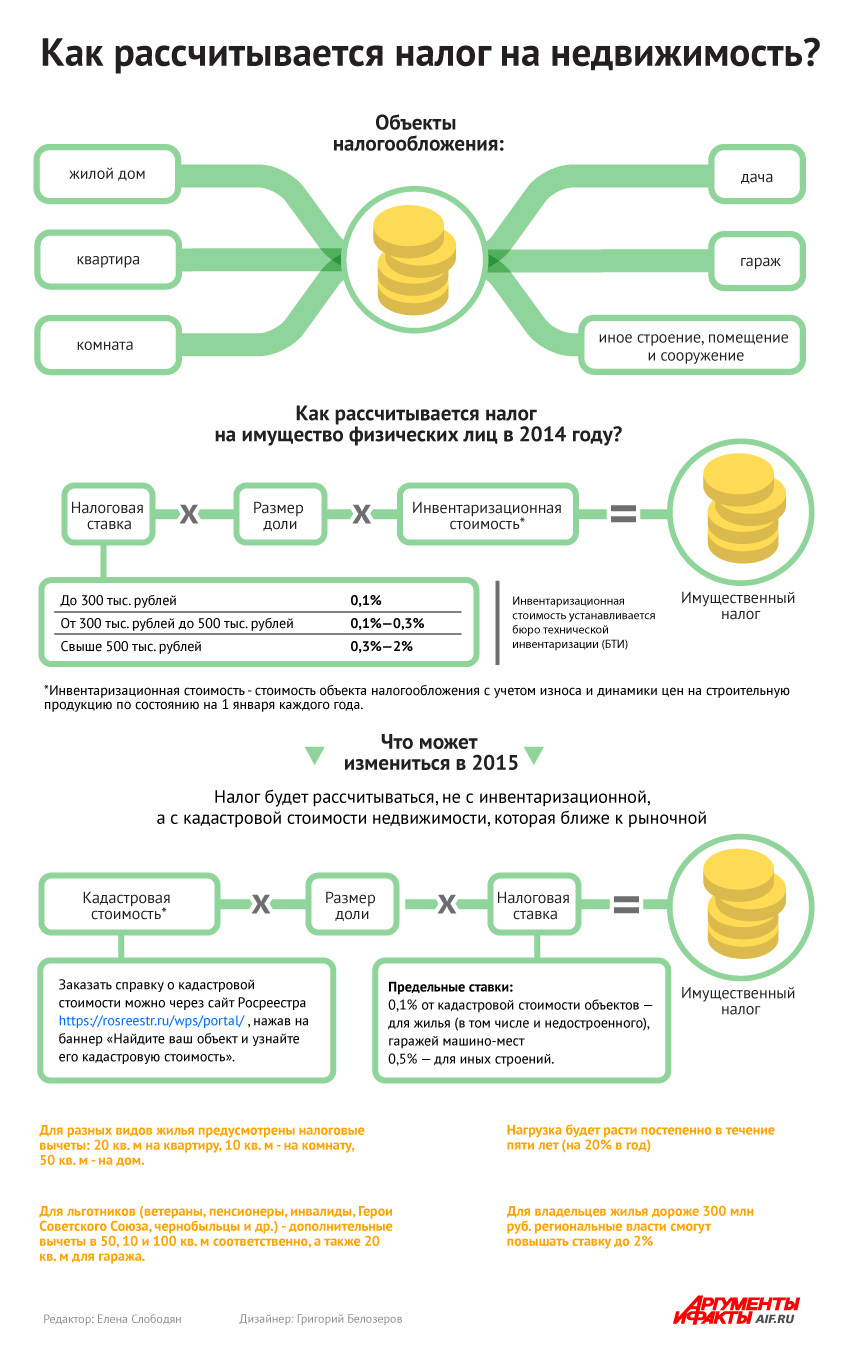

В своем неизменном виде налог на имущество существовал в России с 1991 года. Главным недостатком данного налога был факт его социальной несправедливости[1]. Причина тому – его исчисление на основе инвентаризационной стоимости. Инвентаризационная стоимость – это стоимость сырья, которое было затрачено на производство данного объекта, стоимость его амортизации за определенный период. Главным недостатком оценки имущества по инвентаризационной стоимости – это отсутствие учета местоположения имущества и качество данного имущества. То есть возникала парадоксальная ситуация: за элитную недвижимость в центре российских городов собственники могли платить в десятки раз меньше, чем в новостройках на окраинах[2].

Подобные перекосы исключены, если налоговая база рассчитывается по кадастровой оценке, приближенная к реальной стоимости жилья. Но для этого нужен полноценный кадастр, содержащий достоверные сведения обо всей недвижимости в разрезе регионов и муниципальных образований. В России его начали создавать в 2008 году. Далеко не все региональные власти успешно справляются с этой трудоемкой и масштабной задачей[3].

Положение ухудшается в 2013 году, когда упраздняется техническая инвентаризация. Ситуация получалась двоякая. Инвентаризационная стоимость из документов исчезала, а по кадастровой стоимости оценивать имущества пока еще не имели право. Вот и получилось, что квартиры, которые сдавались в эксплуатацию за последние два года, жилые дома, гаражи, дачные дома, которые прошли регистрацию по дачной амнистии, вообще никак не оценивались.

Это привело к тому, что бюджет не дополучал немалую сумму. Кроме этого, существовало много льготников, которые обладали немалым имуществом в связи с тем, что она была на них оформлена предусмотрительными родственниками[4].

Изменения в закон о налогах на имущество физических лиц Госдума впервые пыталась рассмотреть в 2004 году. Затем процесс снова приостановился, оттягивая болезненный момент проведения экономических реформ, в том числе и в налоговой сфере.

Когда кризис в России стал наступать, то государственные власти были вынуждены пойти на проведение экономических реформ в налоговой сфере. Был принят Федеральный закон «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса РФ. В соответствии с данным документом налогооблагаемая база налога на имущество определялась в соответствии с кадастровой стоимостью данного имущества.

До 2020 года, возможно, считать налогооблагаемую базу согласно инвентаризационной стоимости, но с учетом коэффициента дефлятора.

В 2015году коэффициент год дефлятор определен в размере 1,147[5].

Ставки налога на имущество применяется различные. Они зависят от суммарной инвентаризационной стоимости, умноженной на коэффициент-дефлятор, всех объектов налогообложения в собственности налогоплательщика, расположенных в пределах одного муниципального образования, Москвы, Санкт-Петербурга или Севастополя[6].

Следует отметить, что за один год такую огромную работу, как составление качественного единого кадастра, проделать невозможно. Вышеуказанный закон начал действовать с 1 января 2015 года. Но определение налогооблагаемой базы на основании кадастровой стоимости имущества переходят лишь некоторые регионы. А именно те, которые справились с непростой задачей составления масштабного реестра кадастровой стоимости имущественных объектов в своем регионе. Именно они переходят на новый порядок налогообложения по данному налогу. Также они должны были принять постановление о таком переходе, определить ставки по данному налогу, а также льготы в зависимости от специфики региона, в рамках федерального законодательства[7].

Тем же регионам, которые еще не готовы, разрешили продолжать взимать налог с инвентаризационной стоимости, скорректированной на уровень инфляции, – но только до 1 января 2020 года.

За 2015–2019 годы они обязаны справиться с задачей и по мере готовности пополнить список регионов-первопроходцев. Практически все регионы планируют сделать это уже в 2016 году. Боле быстрый переход на исчисление налога на имущество, исходя из кадастровой стоимости, будет лишь в интересах самих регионов. Это говорит о том, что в местный бюджет будут поступать значительные средства. По оценкам специалистов, приток денежных средств в результате данного налога, может увеличиться в регионе на 6 млрд. рублей. Это значительный приток, который сможет расширить возможности региона.

С 1 января 2020 года инвентаризационную стоимость при определении налогооблагаемой базы не будет использовать никто[8].

Решение о применении нового порядка на территории данного региона с конкретной даты принимают региональные власти после утверждения результатов определения кадастровой стоимости недвижимого имущества. Затем власти муниципальных образований должны конкретизировать положения федерального закона, учесть местную специфику[9].

Переходный период касается и регионов-первопроходцев. В данном случае законодатели проявили заботу о налогоплательщиках, решили не пугать их сразу, а наращивать налоговую нагрузку постепенно – в течение первых четырех налоговых периодов с начала перехода на новый порядок, по 20% в год.

Последствия таких нововведений можно будет оценить, лишь когда окончательно закончится процесс перехода на исчисление налога на имущество посредством кадастровой стоимости[10].

Налоговые органы уверяют, что фискальная нагрузка снизится для основной части населения, а вот эксперты придерживаются другого мнения.

Оценить, насколько оправдаются эти надежды и опасения, помогает знакомство с практикой стран, в которых налог на имущество давно исчисляется по стоимости, приближенной к рыночной. В них ставки налога на недвижимость выше, чем в России: Великобритания – 1,5%, Дания – 0,6–2,4%, Германия – 1–2,1%, США – 1,4%, Япония – 1,4%, Швеция – 0,7–1,2%, Нидерланды – 0,1–0,9%, Австралия – 0,35%, Испания – 0,3–0,4%[11].

1.2. Элементы налога на имущество

Как и любой другой налог, налог на имущество также имеет в своем составе ряд элементов.

Следует отметить, что налог на имущество является региональным налогом. Конечно, как и все другие налоги, независимо от того, являются ли они федеральными и региональными, налог на имущество регулируется Налоговым Кодексом РФ. Но также его порядок взимания также детализируется региональными нормативными документами.

Раньше налог на имущество регулировался Законом «О налоге на имущество», но утратил силу с 1 января 2015 года. На сегодняшний день правовые отношения по налогу на имущество регламентируются статьей 30 НК РФ[12].

Если говорить о налоге на имущество юридических лиц, то объектами налога на имущество в России признаются российские и иностранные организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ[13];

В законах субъектов РФ о налоге на имущество организаций могут быть установлены льготы по этому налогу для отдельных категорий налогоплательщиков. Это, например, те организации, которые осуществляют свою деятельность в связи со специальным режимом налогообложения.

Также не признаются налогоплательщиками организаторы Олимпийских игр и Паралимпийских игр 2014 года в г. Сочи.

Для российских предпринимателей объектом налогообложения налогом на имущество признается движимое и недвижимое имущество. Сюда относят также имущество, которое передается во временное пользование, распоряжение и владение, а также учитывается на балансе данного предприятия в качестве основных средств.

Порядок ведения бухгалтерского учета основных средств регламентируется Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утвержденным Приказом Минфина РФ от 30 марта 2001 г. № 26н)[14].

Для иностранных предпринимателей объект налогообложения касательно налога на имущество признается движимое и недвижимое имущество в качестве основных средств[15].

При этом для целей исчисления налога на имущество иностранные организации ведут учет объектов налогообложения в соответствии с установленным в Российской Федерации порядком ведения бухгалтерского учета.

Не признаются объектами налога на имущество в целях налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы)[16];

2) имущество федеральных органов исполнительной власти, если оно принадлежит им на праве оперативного управления. Также используется для обеспечения обороны гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

3) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

4) ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

5) ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания[17];

6) космические объекты;

7) суда, зарегистрированные в Российском международном реестре судов[18].

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Если речь идет о налоговой базе российских предпринимателей, то тогда она учитывается по его остаточной стоимости. Остаточная стоимость – это разница между первоначальной стоимости и суммы амортизационных отчислений.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НК РФ[19].

Для некоторых объектов основных средств амортизация не предусмотрена. В таком случае остаточная стоимость представляет собой разницу между первоначальной стоимостью и суммой износа.

Как и по любому налогу, по налогу на имущество предусмотрены различные налоговые льготы. Рассмотрим их:

- налоговые льготы, предоставляемые на федеральном уровне в виде полного освобождения от уплаты налога;

- налоговые льготы, устанавливаемые субъектами РФ, которые в основном предусматриваются в законодательных актах о введении налога в действие на территории соответствующего субъекта РФ[20].

Следует отметить, что дополнительный размер налоговых льгот может быть предусмотрен отдельно региональным законодательством в зависимости от специфики региона. Если говорить о налоговых ставках по налогу на имущество, как элементе налога на имущество, то они строго устанавливаются законами региональных властей и не могут превышать 2,2%[21]. Законом допускается установление различных ставок в зависимости от различных категорий налогоплательщиков и в зависимости от имущества, которое находится у него на праве собственности. Практически во всех регионах РФ установлены максимальные ставки налога на имущество.

1.3 Правовые основы налога на имущество

Правовые основы налога на имущество регламентируются НК РФ, а также законами региональных властей соответствующего региона.

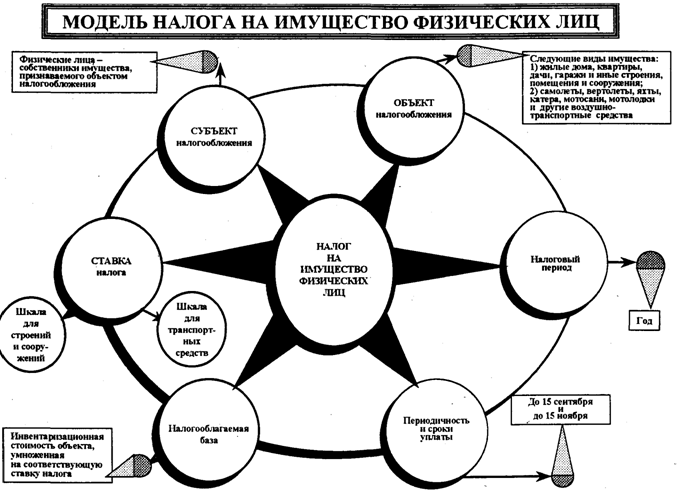

Платить налог на имущество должны физические лица и юридические лица, у которых в собственности есть:

- жилая собственность, то есть квартиры и дома, а также комнаты.

- гараж и машина.

- единый недвижимый комплекс.

- объекты незавершенного строительства[22].

- дачные домики, которые расположены на земельном участке, предназначенные для ведения личного подсобного хозяйства.

За имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно. Налог на имущество рассчитывает ФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате. С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога[23].

Правовые основы налога на имущество предусматривают также наличие налоговых вычетов. Для субъектов налогообложения предусмотрен следующий порядок налоговых вычетов:

– для квартиры – в размере кадастровой стоимости 20 кв. м,

– для комнаты – в размере кадастровой стоимости 10 кв. м,

– для жилого дома – в размере кадастровой стоимости 50 кв. м,

– для единого недвижимого комплекса, в который входит хотя бы одно жилое помещение (жилой дом), – 1 млн. рублей[24].

Налоговая льгота применима к жилью независимо от его местоположения и площади. Если одно лицо владеет несколькими видами собственности, то ему положен в соответствии с законодательство вычет по каждой из данной собственности. Если же ситуация обратная и одна собственность находится на праве владения несколькими людьми, то налоговый вычет предполагается один на всех. Налоговыми органами сначала вычисляется кадастровая стоимость за минусом кадастровой стоимости в соответствующую квадратуру квартиры. Затем, учитывая долю каждого владельца квартиры, вычисляется соответствующий налог на имущество.

Местные власти имеют право увеличивать размер налоговых вычетов, которые предусмотрены законодательством.

Для коммерческой недвижимости, а также жилья, кадастровая стоимость которого свыше 300 млн. рублей, налоговые вычеты отсутствуют[25].

Если говорит о новых ставках на налог на имущество, то можно отметить. Что региональные власти могут устанавливать их в диапазоне от 0,1 до 2,2% по следующим видам недвижимости[26]:

0,1% от кадастровой собственности для следующих видов недвижимости:

- жилая собственность, то есть квартиры и дома, а также комнаты.

- гараж и машина.

- единый недвижимый комплекс.

- объекты незавершенного строительства.

- дачные домики, которые расположены на земельном участке, предназначенные для ведения личного подсобного хозяйства.

2% от кадастровой стоимости для коммерческой недвижимости и жилья, если их кадастровая стоимость превышает 3000000 рублей.

0,5% для прочих объектов недвижимости[27].

Закон разрешил муниципальным властям уменьшать рекомендованную ставку 0,1% до 0% или увеличивать до 0,3% – в зависимости от вида объекта, его кадастровой стоимости, местонахождения и территориальной зоны, в границах которой он расположен[28].

Правовые основы налога на имущество предусматривают также сроки уплаты данного налога. Крайний срок уплаты налога на имущество – это 1 октября 2015 года[29]. В случае игнорирования данного требования и неуплаты налога, законодательство предусмотрен штраф в размере 20 % от неуплаченной суммы штрафа. Более того, может быть начислена пени. Не получение уведомления об уплате налога на имущество не освобождает от его уплаты. В таком случае, налогоплательщик должен проявить самостоятельную инициативу и все равно уплатить налог[30].

Таким образом, в завершении данной главы можно сделать соответствующие выводы:

- рыночные отношения определили необходимость проведения экономических реформ и в налоговой политике страны. Предпосылки развития налога на имущество определены тем, что ранее налоговой базой при его расчете выступала инвентаризационная стоимость, то есть фактическая стоимость материалов, которые были затрачены на постройку данного имущества. Но инвентаризационная стоимость не учитывала местоположения и качество данного жилья. Это учитывала кадастровая стоимость, которую закон стал использовать с 2015 года. В связи с кадастровой стоимостью региональные бюджеты в общей совокупности могут получить налоговые доходы в размере 6000000 рублей.

- были определены объекты и субъекты налогообложения. Субъектами налогообложения являются физические и юридические лица. Объекты налогообложения – это жилье и недвижимость, которые предназначены либо для жилых и коммерческих целей.

- были проанализированы правовые основы налога на имущество.

Глава 2. Порядок применения налога на имущество организаций и физических лиц

2.1. Расчет налога на имущество организаций в 2016 году

Каждое предприятие, независимо от формы собственности и организационно-правовой стоимости, имеет на своем балансе определенное имущество. Это и оборудование, которое необходимо для обеспечения производственного процесса, и основные средства, которые необходимы для хозяйственных, коммерческих и общеадминистративных нужд.

С 2004 года все юридические лица, которые имеют на своем балансе имущество, должны самостоятельно определять налоговую базу и уплачивать налог на имущество в налоговые органы соответствующего региона[31].

А вот у предприятий, которые функционируют на территории Москвы, налоговые обязательства возникли еще в 2003 году[32].

Рассмотрим алгоритм расчета налога на имущество. Для этого необходимо рассмотреть следующую формулу:

Средняя стоимость имущества = (остаточная стоимость имущества на начало отчетного периода + остаточная стоимость имущества на начало каждого месяца внутри отчетного периода + остаточная стоимость имущества на конец месяца, который следует за отчетным периодом) / количество месяцев в отчетном периоде и + один месяц дополнительно[33].

Рассмотрим пример. Предприятие ООО Зима имеет на своем балансе имущество, а именно автотранспортное средство, остаточной стоимостью в 30000 рублей. Размер амортизационных отчислений ежемесячно составляет 1000 рублей. Поэтому остаточная стоимость данного автотранспортного средства к концу периода составляет 30000 рублей – (1000 рублей*12 месяцев) = 18000 рублей.

Итого 282000 рублей. Таким образом, ставка налога на имущество составляет 282000 / 13 = 21692, 31

Расчёт налога на имущество в 2014 году с использованием ставки в 1%. Для этого используем формулу НИ = НБ х НС 21692,31 х 1% = 216,92 рублей[34].

В процессе расчета и уплаты налога на имущество могут возникать различные нюансы. Руководство предприятий должны быть в курсе всех актуальных новшеств, которые касаются налогообложения, в том числе и налогообложения имущества. Они должны учитывать их при проведении расчётов по своим налоговым обязательствам. Вызвано это тем, что действующее российское законодательство регулярно вносятся различные изменения, и относится к юридическим лицам, имеющим на своём балансе движимое и недвижимое имущество[35].

Например, новшество, которое будет действовать в 2016 году – это налоговая ставка налога на имущество в размере 2%[36]. Для организаций, осуществляющих свою хозяйственную деятельность на территории Москвы, установлена также отдельная ставка на налог на имущество за 2016 год – 2%

Рассмотрим особенности обложения налогом на имущество, в случае, если организация работает на рынке менее 1 года. Тогда расчет налога на имущество будет вычисляться по определенному правилу. Руководители могут использовать в качестве образца готовый расчет налога на имущество организаций за полугодие. Для определения средней стоимости основных фондов организации необходимо следовать следующему алгоритму: остатки по каждому объекту недвижимости определённые на 01 число каждого отработанного месяца + остаточную стоимость объектов на начало первого месяца, который следует за отчётным периодом. Полученную цифру следует разделить на количество отработанных компанией месяцев (увеличив на один месяц).

Также нюансы в отношении вычислении налога на имущества могут возникать у организации и в отношении определения кадастровой стоимости имущества, которое подлежит налогообложению. Если руководитель предприятия не согласен с установленной комиссией кадастровой стоимостью своего имущества, то он может подать иск в арбитражный суд для того, чтобы данную стоимость обжаловать. В данном случае ответчиком будет выступать орган исполнительной власти, который уполномочен проводить кадастровую оценку имущества предприятий, осуществляющих свою хозяйственную деятельность на территории Российской Федерации[37].

Однако, прежде, чем подавать иск в Арбитражный суд необходимо подать заявление в комиссию, которая присваивала данному имуществу установленную кадастровую стоимость. Данное заявление может быть различных типов в зависимости от их направленности:

- заявление, которое требует пересмотра такого факта, как кадастровую стоимость имущества по причине того, что кадастровая стоимость была определена недостоверно.

- заявление, которое требует пересмотра кадастровой стоимости имущества с целью установить ему рыночную стоимость[38].

Если данной процедуры не предпринять, то арбитражный суд отклонит иск и не будет его рассматривать, так как данный иск не будет иметь никаких правовых оснований[39].

Алгоритм расчета налога на имущество организаций представлен в приложении 2 к данной работе.

Своевременно проведённый расчёт по налоговым обязательствам позволит избежать штрафных санкций и неприятных моментов, вызванных вынужденным объяснением с представителями контролирующих органов. Ознакомившись с рекомендациями, данными в этой статье, представители российского бизнеса смогут в дальнейшем избежать многих ошибок, а воспользовавшись образцом расчёта налоговых обязательств, сократить время, которое обычно уходит на это мероприятие.

2.2. Расчет налога на имущество физических лиц в 2016 году

Что касается налога на имущество физических лиц, то его рассчитывает налоговая инспекция. Налоговые органы по истечению календарного года осуществляют расчет налога на имущество физических лиц по каждому объекту имущества. Несмотря на этот факт, физическое лицо должно владеть навыками расчета налога на имущества, так как возможны следующие неприятные ситуации, которые могут повлечь требование о платеже незаконных сумм по причине их неверности. В платежном документе, который требует уплаты налога на недвижимость, могут быть[40]:

-учтены не все сведения или использованы недостоверные сведения;

-технические (арифметические) ошибки в самом расчете[41].

Итак, рассмотрим алгоритм правильного расчета налога на имущество для физических лиц.

К 2016 году переход оценки имущества с целью налогообложения по кадастровой стоимости должны были уже осуществить все регионы страны.

По кадастровой стоимости необходимо платить налог на:

- Имущество физического лица, которое включено в утвержденный региональный перечень[42];

- Имущество физического лица, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня[43].

Вышеуказанный перечень региональные власти должны публиковать на своих официальных сайтах, где и физическое лицо может почерпнуть интересующую его информацию.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. В данную категорию имущества входят также здания, где одновременно размещаются офисы, объекты торговли, объекты общественного питания и бытового обслуживания[44].

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Для того, чтобы проверить правильность сведений в платежном документе по налогу на имущество, физическое лицо должно:

- проверить время поступления в налоговую инспекцию информации об имуществе и его владельце. То есть необходимо проверить, на основании каких данных налоговой инспектор рассчитывает налог на имущество.

- узнать, имеет ли владелец имущества право на льготу[45].

- определить налоговую базу.

- определить ставку налога в текущем периоде.

- проверить правильность исчисления налоговой инспекцией количества месяцев, в течение которых данное имущество находилось у владельца на праве собственности.

- рассчитать налог[46].

Нужно обратить внимание, что в течение 4 лет период перехода на исчисление налога на имущество по кадастровой стоимости считается переходным периодом.

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2016 году.

Много противоречий возникает при расчете и проверки налоговой базы. Налоговую базу необходимо рассчитывать по состоянию на 1 января года, за который требуется совершить платеж по налогу за имущество[47].

Следует отметить, что в течение года кадастровую стоимость могут пересмотреть. В общем случае инспекция при расчете налога не учтет такое изменение стоимости. То есть налог на имущество физических лиц ни за текущий налоговый период, ни за предыдущие периоды пересчитывать она не будет. Например, если кадастровую стоимость изменили по причине увеличения (уменьшения) площади здания.

Но существуют два исключения. Новую кадастровую стоимость инспекторы все-таки примут в расчет, в том случае, если:

- если была допущена техническая ошибка, которую допустил их сотрудник.

- если было принято решение о таком пересмотре комиссией по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке[48].

Инспекция пересчитает налог исходя из новых данных с налогового периода, в котором была допущена техническая ошибка или подано заявление о пересмотре кадастровой стоимости[49].

Рассмотрим пример проверки расчета налога на имущество физических лиц в 2016 году.

Физическому лицу принадлежит квартира общей площадью в 120 квадратных метров. В том регионе, где проживает данное физическое лицо, в 2016 году был введен новый порядок расчета суммы налога на имущество – исходя из его кадастровой стоимости[50].

Общая стоимость квартиры данного физического лица составляет 12000000 рублей. Согласно законодательству того региона, в котором проживает данное физическое лицо, ставка налога на имущество, стоимость которых превышает 2000000 рублей должна составлять 0,2%[51].

Сумма налога на имущество, которое предстоит к уплате, составляет 12000000 * 0,2%/100% = 24000 рублей в год.

Модель налога на имущество физических лиц представлена в приложениях 1 и 3 к данной работе.

Таким образом, в данном разделе был проанализирован порядок проверки расчетов физического лица своего платежного поручения в отношении налога на имущество, которое присылается им для уплаты налоговыми органами.

2.3 Анализ проблем налогообложения имущества

Налог на имущество – это вид местного или регионального налога. Общие его положения регламентируются Налоговым Кодексом Российской Федерации. Но более детализирование правовое регулирование налога на имущество осуществляется нормативными документами того региона, к которому его относят. Налог на имущество обязателен для уплаты на всей территории того региона, к которому он относится[52].

Местные или региональные власти крайне заинтересованы в налоге на имущество по следующей причине: вся сумма, собранная от данного налога, должна направляться на пополнение именно местного бюджета. Это дает возможности для продвижения некоторых программ развития данного региона.

Плательщиками рассматриваемого налога признаются граждане-собственники следующего имущества: жилых домов, квартир, комнат, дач, гаражей и иных строений, помещений и сооружений[53].

Учет такого рода имущества ведется органами, осуществляющими государственную регистрацию прав на недвижимое имущество и сделок с ним. Именно оттуда и поступает информация в налоговые органы, на которые возложена обязанность по исчислению налога. Согласно ст. 85 НК РФ сведения о регистрации недвижимого имущества и его владельцах предоставляются в течение 10 дней со дня соответствующей регистрации, т.е. достаточно оперативно[54].

Но тут возникают уже некоторые трудности у налоговых органов, когда возникают противоречия и нежелание осуществлять платеж со стороны налогоплательщиков.

Первая причина кроется в том, что в отношении объектов налогообложения существует неполный учет. То есть массово уклоняются от уплаты налога на недвижимость владельцы вновь построенных жилых домов[55].

Также на учет в налоговую инспекцию единичным образом поставлены дачи и гаражи. Поэтому местные бюджеты несут реальные потери в связи с такой ситуацией, когда на учете не состоит большинство объектов налогообложения. Было даже принято решение упростить процедуру регистрации данных объектов. Однако это также не изменило ситуацию. Объект можно зарегистрировать и получить на него официальные документы, но без технического паспорта и кадастровой стоимости, что и влечет за собой противоречия и проблемы в процедуре налогообложения[56].

А налог на имущество физических лиц исчисляется исходя из его суммарной инвентаризационной стоимости. Это означает, что если у гражданина несколько объектов обложения, например дом, квартира и дача, то налог должен исчисляться с их общей стоимости. Это важно, так как Закон предусматривает обложение более дорогого имущества по более высоким ставкам. Но выполнить данное требование можно лишь в одном случае: если имущество находится на территории одного региона, так как налог на имущество – это местный налог[57].

Вот и возникают проблемы и противоречия в том случае, если физическое лицо имеет квартиру в Амурской области и в Подмосковье. Здесь уже возможность суммарного налогообложения исключена. В этом случае налог на имущество уже будет вычисляться на основании отдельной стоимости каждого объекта имущества в отдельности.

Вторая причина возникающих проблем между налоговыми органами и налогоплательщиками налога на имущество кроется в том, что при установлении ставок налога на имущество представительный орган может установить дифференциацию ставок в зависимости не только от суммарной инвентаризационной стоимости, но и от типа использования строения. Например, могут быть установлены различные ставки обложения для жилых помещений и для строений, которые не относятся к жилым и с помощью которых собственник извлекает доход - магазины, склады и т.д.[58]

Такая законодательная норма вполне логична и обоснованна. Но при этом законодатель не предусмотрел возможность такого же разделения при предоставлении льгот[59].

Некоторые проблемы создает и либерализация налогового режима для индивидуальных предпринимателей. Он состоит в том, что индивидуальные предприниматели не уплачивают налог с имущества, который предназначен для осуществления им производственной деятельности, которая зафиксирована в учредительном документе данного индивидуального предпринимателя[60].

Таким образом, в завершении данной главы можно сделать следующие выводы:

- был рассмотрен порядок расчета налога на имущество для организаций или юридических лиц, который действует в 2016 году. Известно, что каждое предприятие, независимо от формы собственности и организационно-правовой стоимости, имеет на своем балансе определенное имущество. Это и оборудование, которое необходимо для обеспечения производственного процесса, и основные средства, которые необходимы для хозяйственных, коммерческих и общеадминистративных нужд. Во т именно с этого имущества и должен уплачиваться налог на имущество. Следует оговориться, что на сегодняшний день все юридические лица обязаны самостоятельно рассчитывать налоговую базу. Также следует отметить, что за игнорирование требования налоговой инспекции уплатить налог на имущество, предприятие может заработать штрафную санкцию в размере 20% от неуплаченной суммы налога на имущества. А вдобавок можно начислить и пени.

- был также рассмотрен порядок расчета налога на имущество физических лиц в 2016 году. Следует отметить, что в случае с физическими лицами, налог рассчитывает налоговая инспекция. Физическое лицо вправе лишь проверить правильность исчисления данной суммы, и в случае разногласий, оспорить данную сумму.

- были рассмотрены основные противоречия, которые возникают в процессе налогообложения налогом на имущество как физических, так и юридических лиц. Противоречия и проблемы состоят в том, что множество объектов просто не стоят на учете у налоговых органов, и местные бюджеты по этой причине не дополучают огромные средства. Также проблемы возникают и в процессе предоставления льгот отдельным категориям налогоплательщиков.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- рыночные отношения определили необходимость проведения экономических реформ и в налоговой политике страны. Предпосылки развития налога на имущество определены тем, что ранее налоговой базой при его расчете выступала инвентаризационная стоимость, то есть фактическая стоимость материалов, которые были затрачены на постройку данного имущества. Но инвентаризационная стоимость не учитывала местоположения и качество данного жилья. Это учитывала кадастровая стоимость, которую закон стал использовать с 2015 года. В связи с кадастровой стоимостью региональные бюджеты в общей совокупности могут получить налоговые доходы в размере 6000000 рублей.

- были определены объекты и субъекты налогообложения. Субъектами налогообложения являются физические и юридические лица. Объекты налогообложения – это жилье и недвижимость, которые предназначены либо для жилых и коммерческих целей.

- были проанализированы правовые основы налога на имущество.

- был рассмотрен порядок расчета налога на имущество для организаций или юридических лиц, который действует в 2016 году. Известно, что каждое предприятие, независимо от формы собственности и организационно-правовой стоимости, имеет на своем балансе определенное имущество. Это и оборудование, которое необходимо для обеспечения производственного процесса, и основные средства, которые необходимы для хозяйственных, коммерческих и общеадминистративных нужд. Во т именно с этого имущества и должен уплачиваться налог на имущество. Следует оговориться, что на сегодняшний день все юридические лица обязаны самостоятельно рассчитывать налоговую базу. Также следует отметить, что за игнорирование требования налоговой инспекции уплатить налог на имущество, предприятие может заработать штрафную санкцию в размере 20% от неуплаченной суммы налога на имущества. А вдобавок можно начислить и пени.

- был также рассмотрен порядок расчета налога на имущество физических лиц в 2016 году. Следует отметить, что в случае с физическими лицами, налог рассчитывает налоговая инспекция. Физическое лицо вправе лишь проверить правильность исчисления данной суммы, и в случае разногласий, оспорить данную сумму.

- были рассмотрены основные противоречия, которые возникают в процессе налогообложения налогом на имущество как физических, так и юридических лиц. Противоречия и проблемы состоят в том, что множество объектов просто не стоят на учете у налоговых органов, и местные бюджеты по этой причине не дополучают огромные средства. Также проблемы возникают и в процессе предоставления льгот отдельным категориям налогоплательщиков.

У налога на имущество долгая история. С целью сдерживать социальные процессы, долгое время руководство страны не давало налогу на имущество вырасти до рыночных потребностей. В последнее время экономический кризис захлестнул не только Россию, но и весь мир. Это не могло найти своего отражения и в налоге на имущество. Оценка стала производиться не исходя из инвентаризационной стоимости, а исходя из кадастровой стоимости. То есть той стоимости, которая должна учитывать еще и местоположение и качество данного имущества. Понятно, что жилье в центре Москвы в несколько десятков раз дороже, чем на окраине, пусть и ресурсов на их постройку было затрачено одинаковое количество.

Таким образом, налог на имущество играет важную роль в процессе обеспечения доходов местных бюджетов, что дает им возможность реализовывать прогрессивные программы развития в будущем.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 6.12.2011 г. № 402-ФЗ. «О бухгалтерском учете».

4. Приказ Минфина РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45.

15. Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145.

16. Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. – С. 330-337.

Приложение 1

Приложение 2

Приложение 3

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 110. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 210. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 213. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.183. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 113. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 125. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 143. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 224. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 122. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 124. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 6.12.2011 г. №402-ФЗ «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 30.03.2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 116. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 111. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 233. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.29. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 234. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.35. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 222. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.38. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

- Налоговые отношения (Анализ элементов налоговых отношений в России)

- Налог на добавленную стоимость (Сущность и основные аспекты)

- Налоговые проверки и налоговый контроль

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)

- Налог на добавленную стоимость (Теоретическая сущность и характеристика)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц

- Налоговые отношения. Содержание и структура налоговых отношений

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История введения в действие)