Налог на имущество физических лиц и организаций

Содержание:

Введение

Налог на имущество представляет собой налог федерального значения, так как представляет интересы главного налогового органа – государства. История налога на имущество насчитывает большой отрезок времени во всех странах мира. Со временем он трансформировался, изменялся и адаптировался в новых условиях жизнедеятельности государства и общества.

Имущество налогоплательщика – это все то, что находится в собственности юридического или физического лица. Имущество и факт его собственности должен быть правильно оформлен документально. Ели речь идет о предприятии, то имущество должно находиться у него на балансе.

Поступления от налога на имущество занимают такую же долю в государственном бюджете России, как и поступления от налога на прибыль и НДС.

Налог на имущество выполняет три основные функции:

- фискальную

- социальную

- бюджетную.

Бюджетная функция налога на имущество реализуется в том, что посредством данного налога пополняются средства в государственном бюджете.

Социальная функция реализуется посредством того, что у каждой категории граждан с различными уровнями дохода существуют различное имущество в собственности. Однако не всегда стоимость имущества соответствует получаемому доходу. В таком случае лицу становится не по силам содержать имущество, которое находится у него в собственности.

Этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц»

Значимость темы курсовой работы определяется тем, что налог на имущество как организаций, так и физических лиц играет важную роль в формировании бюджетов различных уровней.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц».

Объектом курсового исследования является налог на имущество организаций и налог на имущество физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения имущественного налога в системе налогообложения России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов механизма взимания и расчета налога на имущество для субъектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на имущество. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие имущества, как объекта налогообложения;

- рассмотреть понятие налога на имущество;

- изучить виды налога на имущество.

Во второй главе планируется рассмотреть и проанализировать порядок применения налога на имущество организаций и физических лиц. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на имущество для юридических лиц;

- рассмотреть расчет налога на имущество для физических лиц;

- рассмотреть и дать анализ особенностям расчета налога на имущество для пенсионеров;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Финансы и управление», «Юридические исследования». Статьи также актуальны и на проблемном уровне исследуют проблему налогообложения в России.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические аспекты налога на имущество», «Порядок расчета налога на имущество по категориям налогоплательщиков»), заключения, библиографии, приложений.

Глава 1. Теоретические аспекты налога на имущество

1.1.Понятие имущества, как объекта налогообложения

Как и любой другой налог, налог на имущество – это налог социальной несправедливости[1].

Объектом налогообложения в части налога на имущество выступает имущество как юридических лиц, то есть организаций, так и физических лиц, то есть обычных граждан. Согласно Налоговому Кодексу РФ под имуществом понимается совокупность и набор гражданских прав, которые относятся к объекту имущества в соответствии с Гражданским Кодексом РФ[2].

Имущество как объект налогообложения устанавливается:

ст. 358 НК РФ в качестве объекта налогообложения транспортным налогом;

ст. 374 НК РФ в качестве объекта налогообложения налогом на имущество организаций;

ст. 389 НК РФ в качестве объекта налогообложения земельным налогом;

ст. 2 Закона о налогах на имущество физических лиц (от 09.12.1991 №2003-1) в качестве объекта налогообложения налогами на имущество физических лиц.

Анализ имущества, как объекта обложения налога на имущества является первостепенной задачей[3].

Рассмотрим, какое имущество признается объектами налогообложения в соответствии с Налоговым Кодексом РФ.

Если предприятие российское, то под имуществом, которое подлежит налогообложению, понимается движимое и недвижимое имущество, которое находится на балансе предприятия.

Если предприятие иностранное и осуществляет свою деятельность в РФ, то под имуществом, которое подлежит налогообложению, понимается движимое и недвижимое имущество, которое в бухгалтерском учете учитывается, как основное средство, и передано данной иностранной организации, как комиссионное соглашение[4].

Если предприятие иностранное и не осуществляет своей деятельности на территории РФ, то под имуществом, которое подлежит налогообложению, понимают недвижимое имущество, которое было передано по праву концессионного соглашения[5].

Объектами налогообложения признаются следующие виды имущества:

-жилой дом;

-квартира;

-комната;

-дача;

-гараж;

-иное строение, помещение и сооружение[6].

Налог на имущество – это налог государству за право владеть собственностью. Это местный налог, поэтому власти субъектов имеют право самостоятельно устанавливать порядок и сроки уплаты, а также налоговые ставки в пределах, указанных в вышеперечисленных законах. Налогом на имущество облагается любое имущество, которое находится в собственности юридических и частных лиц.

Было определено, что имущество бывает двух типов: движимое имущество и недвижимое имущество. Между движимым и недвижимым имуществом существует ряд отличий.

Первое, и самое главное – государственная регистрация прав на это имущество. К другим относятся: На недвижимость закон требует обязательной государственной регистрации прав. На движимое имущество нет[7]. Недвижимость неразрывно связана с землёй, в то время как движимое имущество легко поддаётся перемещению без вреда его целостности. Порядок приобретения права собственности на движимые и недвижимые вещи различен. При наследовании недвижимости, переход прав происходит в месте регистрации такого объекта. При наследовании движимых вещей – по месту последнего жительства наследодателя[8]. Споры, касающиеся недвижимости, рассматриваются в судах по месту регистрации таких объектов. Об этом говорится в ст. 30 ГПК РФ. А споры, касающиеся движимого имущества – по месту жительства ответчика — ст. 28 ГПК РФ[9].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- объектом налогообложения по налогу на имущество выступает имущество.

- имущество бывает двух видов: движимое и недвижимое. Два вида имущества отличаются между собой в порядке государственной регистрации, а также в том, что недвижимое имущество нельзя перенести, увезти и переместить в пространстве. Все вышеуказанные действия можно осуществить с движимым имуществом.

- категория имущества в целях налогообложения имеет разное понятие в зависимости от того, что кто является субъектом налогообложения. Имущество может быть недвижимое имущество на праве собственности, на праве комиссионного соглашения и на праве концессионного пользования.

1.2.Понятие налога на имущество

Как и любой другой налог, налог на имущество также имеет в своем составе ряд элементов.

Налог на имущество организаций является региональным налогом, установленным гл. 30 НК РФ[10].

В предыдущем разделе были отмечены основные объекты налога на имущества, и в каком статусе и определении выступает имущество, как понятие, в зависимости от того, какая категория налогоплательщика выбрана.

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные и другие природные ресурсы);

2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых предусмотрена военная и (или) приравненная к ней служба, используемое для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка.

Далее рассмотрим понятие налоговой базы. Налоговая база по налогу на имущество представляет собой среднегодовую стоимость имущества, которая признается, как объект налогообложения[11].

Если объектом налогообложения выступает имущество, то оно учитывается по остаточной стоимости, которая сформировалась на основе законодательных норм ведения бухгалтерского учета, установленных и регламентированных учетной политикой предприятия[12].

Если для объектов основных средств начисление амортизации не предусмотрено, стоимость их для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения[13].

Налог и авансовые платежи по налогу уплачиваются налогоплательщиками в порядке и в сроки, установленные законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта РФ не предусмотрено иное. По его истечении они уплачивают сумму налога, исчисленную в порядке, предусмотренном п. 2 ст. 382 НК РФ[14].

Если имущество находится на балансе российской организации, налог и авансовые платежи уплачивают в бюджет по ее местонахождению в соответствии со ст. 384 и 385 НК РФ[15].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- понятие налога на имущество широко охватывает все многообразие понятия имущества, как такового.

- налог на имущество начисляется на стоимость имущества. Ранее налог на имущество начислялся по инвентаризационной стоимости. Однако это оказалось несколько несправедливым с точки зрения социального неравенства. Ведь иной раз рыночная стоимость имущества, в зависимости от его местоположения в десятки раз превышает стоимость инвентаризационную по данному имуществу. Поэтому в последние годы принято государственное решение о том, чтобы налоговую базу рассчитывать по кадастровой стоимости. Кадастровая стоимость учитывает местоположение имущества и соответствует реальной рыночной стоимости имущества, которое подлежит налогообложению. Кадастровая стоимость имущества зарегистрирована в специальном кадастре, ознакомиться с которым можно в режиме реального времени через сеть интернет.

- понятие налога на имущество неразрывно связано с понятием имущества.

1.3 Виды налога на имущество

Виды налога на имущество регламентируются НК РФ, а также законами региональных властей соответствующего региона[16].

Существует два вида налога на имущество: налог на имущество предприятий и налог на имущество физических лиц[17].

Налог на имущество предприятий относится к региональным налогам. Налогообложение имущества юридических лиц осуществляется на основе Закона РФ от 13.12.1991г. №2030-1 «О налоге на имущество предприятий» с учетом соответствующих изменений и дополнений. В соответствии с Законом налогоплательщиками являются: предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ; компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории РФ, континентальном шельфе РФ и в исключительной экономической зоне РФ[18].

Не являются плательщиками налога на имущество предприятий Центральный банк РФ и его учреждения.

Объектом налогообложения является имущество предприятия, находящееся на балансе этого предприятия, представляющее собой совокупность основных фондов, нематериальных активов, производственных запасов и затрат.

Стоимость основных средств, нематериальных активов и малоценных и быстроизнашивающихся предметов при исчислении налогооблагаемой базы принимается за вычетом сумм начисленного износа.

Для того, чтобы рассчитать налог на имущество, необходимо знать и уметь вычислить среднегодовую стоимость имущества организации, как юридического лица[19]. Среднегодовая стоимость имущества рассчитывается следующим образом: путем деления на четыре суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на 1-е число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое 1-е число всех остальных кварталов отчетного периода[20].

Согласно налоговому законодательству предел ставки налога на имущество составляет 2% от рассчитанной налоговой базы предприятия. Законодательные органы власти могут устанавливать ставки налога для различных отраслей. Однако для отдельных конкретных предприятий не разрешено устанавливать определенные налоговые ставки по налогу на прибыль[21]:

Налог на имущество организаций в системе налогов России – один из основных, установленный федеральным законодательством. Объект налогообложения — это средства, присутствующие на балансе организаций. Плательщики налога на имущество — это организации, действующие на территории страны, налог платится с имущества, стоящего на балансе данной организации. Налоговым периодом считается календарный год, в котором есть три отчетных периода: три, шесть и девять месяцев.

Сумма налога исчисляется плательщиком самостоятельно ежеквартально нарастающим итогом с начала года, исходя из определяемой за отчетный период фактической среднегодовой стоимости облагаемого налогом имущества. Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период[22].

Исчисленная сумма налога вносится в виде обязательного платежа в бюджет в первоочередном порядке и относится на финансовые результаты деятельности предприятия. Уплата налога производится по квартальным расчетам в 5-дневный срок со дня, установленного для представления бухгалтерского отчета за квартал, а по годовым расчетам – в 10-дневный срок со дня, установленного для представления бухгалтерского отчета за год[23]. Предприятие обязано до наступления срока платежа сдать платежное поручение соответствующему учреждению банка на перечисление налога в соответствующие бюджеты, которые исполняются банком в первоочередном порядке[24].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- существуют два вида налога на имущество: налог на имущество юридических лиц, и налог на имущество физических лиц.

- налог на имущество юридических лиц взимается с организаций и предприятий. Объектом обложения является имущество, которое находится у него на балансе.

- налог на имущество физических лиц взимается с физических лиц, в собственности которого имеется имущество.

В заключении первой главы можно сформулировать следующие выводы:

- объектом налогообложения по налогу на имущество выступает имущество.

- имущество бывает двух видов: движимое и недвижимое. Два вида имущества отличаются между собой в порядке государственной регистрации, а также в том, что недвижимое имущество нельзя перенести, увезти и переместить в пространстве. Все вышеуказанные действия можно осуществить с движимым имуществом.

- категория имущества в целях налогообложения имеет разное понятие в зависимости от того, что кто является субъектом налогообложения. Имущество может быть недвижимое имущество на праве собственности, на праве комиссионного соглашения и на праве концессионного пользования.

- понятие налога на имущество широко охватывает все многообразие понятия имущества, как такового.

- налог на имущество начисляется на стоимость имущества. Ранее налог на имущество начислялся по инвентаризационной стоимости. Однако это оказалось несколько несправедливым с точки зрения социального неравенства. Ведь иной раз рыночная стоимость имущества, в зависимости от его местоположения в десятки раз превышает стоимость инвентаризационную по данному имуществу. Поэтому в последние годы принято государственное решение о том, чтобы налоговую базу рассчитывать по кадастровой стоимости. Кадастровая стоимость учитывает местоположение имущества и соответствует реальной рыночной стоимости имущества, которое подлежит налогообложению. Кадастровая стоимость имущества зарегистрирована в специальном кадастре, ознакомиться с которым можно в режиме реального времени через сеть интернет.

- понятие налога на имущество неразрывно связано с понятием имущества.

- существуют два вида налога на имущество: налог на имущество юридических лиц, и налог на имущество физических лиц.

- налог на имущество юридических лиц взимается с организаций и предприятий. Объектом обложения является имущество, которое находится у него на балансе.

- налог на имущество физических лиц взимается с физических лиц, в собственности которого имеется имущество.

Таким образом, была определена роль и значение налога н имущество предприятий и физических лиц. Роль данного налога достаточно велика, так как поступления в государственный бюджет от данного налога играют значительную роль и имеют существенную долю в государственном бюджете страны.

Глава 2. Порядок расчета налога на имущество по категориям налогоплательщиков

2.1.Расчет налога на имущество для юридических лиц

В данном разделе рассмотрим порядок расчета налога на имущество для юридических лиц[25].

Налогоплательщики в данном случае выступают юридические лица, которые имеют на своем балансе определенную собственность, которая входит в имущество данного юридического лица[26].

Для того, чтобы рассчитать налог на имущество юридических лиц, необходимо в первую очередь рассчитать среднегодовую остаточную стоимость имущества[27].

Налоговая база = (сумма стоимостей имущества на 1 число каждого месяца + его стоимость на последний день отчетного периода) / 13.

Остаточная стоимость имущества – это первоначальная (или восстановительная после переоценки) стоимость имущества за минусом начисленной амортизации.

Для того чтобы рассчитать среднегодовую стоимость, нужно сложить остаточную стоимость объекта налогообложения на 1 число каждого месяца в году и прибавить к полученной сумме остаточную стоимость на 31 декабря отчетного года. Полученное значение делится на 13.

Субъекты РФ утверждают перечень объектов недвижимости, попадающих под новые правила расчета, для каждого объекта устанавливается кадастровая стоимость. Юридические лица, обнаружив в перечне свои объекты, должны будут использовать для исчисления имущественного налога кадастровую стоимость, установленную на 1 число отчетного года.

Следует отметить, что если кадастровая стоимость объекта недвижимости, которое подлежит налогообложению не установлена, то ее учет ведется по инвентаризационной, среднегодовой остаточной стоимости имущества. Речь идет преимущественно об основных средствах[28].

Берется кадастровая стоимость на 1 января отчетного года и умножается на установленную для региона ставку налога на имущество.

При расчете квартальных платежей нужно делить кадастровую стоимость на 4 и умножать на ставку[29].

Налог на имущество юридических лиц является налогом федерального значения, но по виду это региональный налог. То есть, это означает, что местные власти в праве самостоятельно устанавливать ставки налога на имущество, но придерживаясь определенного правила: ставка налога на имущество не должна превышать 2%[30].

Ставки налога на имущество устанавливаются каждым субъектом Федерации в отдельности, нет единого списка данных ставок и требования к ним отсутствуют.

По истечении каждого из названных налоговых периодов налогоплательщик обязан предоставить расчеты по авансовым платежам и декларацию в местные налоговые органы. Декларацию за год нужно сдать до 30 марта года следующего года. Например, за 2015 год нужно сдать декларацию до 30 марта 2016 г. За данные периоды расчеты по авансовым платежам и декларации нужно сдать до 30 числа месяца, следующего за отчетным периодом.

Следует также отметить, что объектами налогообложения в части налога на имущество не признаются:

- имущество, которое используется для потребностей обороны.

- имущество, которое принадлежит федеральным органам исполнительной власти[31].

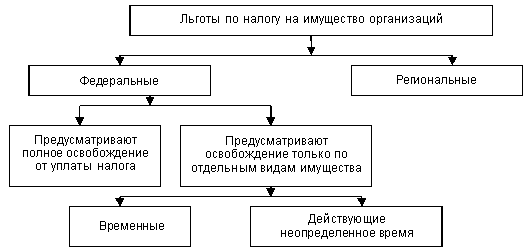

Положения Налогового кодекса предусматривает два типа льгот:

-льготы, предоставляемые на федеральном уровне в виде полного освобождения от уплаты налога;

-устанавливаемые субъектами РФ, о которых говорится в законодательных актах о введении налога в действие на территории соответствующего субъекта[32].

Существенная налоговая льгота предоставляется следующим юридическим лицам:

- предприятия, которые имеют высокую энергетическую эффективность.

- предприятия, которые имеют высокий класс энергетической эффективности.

Также с 2012 года существует льгота для судостроительных предприятий России.

Таким образом, в заключении данного раздела можно сделать следующие выводы:

- налог на имущество предприятия играет важную роль в формировании государственного и местного бюджетов. Имущество предприятий достаточно объемное и большое в стоимостном выражении. Поэтому и сумма налога на него также является внушительной и обеспечивает приток в государственный и местный бюджеты.

- налог на имущество предприятий начисляется исходя из кадастровой стоимости. Однако, если кадастровая стоимость не установлена, то начисление налога на имущество производится исходя из инвентаризационной стоимости.

- по налогу на имущество также предусмотрены различные льготы, в том числе и для судостроительных предприятий и предприятий, которые имеют высокую энергетическую эффективность.

- налог на имущество организации обязаны уплачивать самостоятельно. Предприятием вычисляется кадастровая или инвентаризационная стоимость имущества. К данной стоимости применяется действующая в регионе ставка по налогу на имущество. Затем налог вместе с налоговой декларацией по налогу на имущество передается в налоговые органы для рассмотрения.

- с 2020 года налог на имущество для всех должен рассчитываться на основании кадастровой стоимости.

2.2.Расчет налога на имущество физических лиц

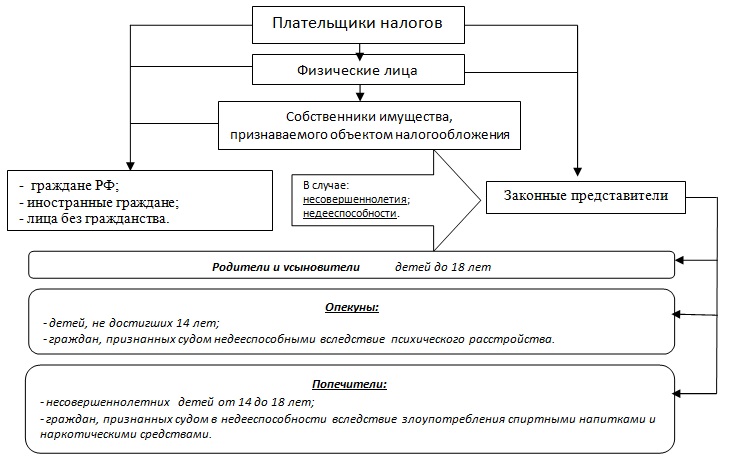

Каждому гражданину РФ необходимо знать о том, что налог на имущество физических лиц является обязательным для всех, кто владеет недвижимостью, к которой относятся: дома, квартиры, дачи, хозяйственные и прочие строения. Оплачивать этот налог обязаны все лица, которые не освобождены от него или же не имеют специальных льгот на выплату данного налога[33].

Интересен тот факт, что даже несовершеннолетние дети, которые владеют имуществом (в результате дарения и наследства) также должны уплачивать налог на имущество. В этом случае уплату налога на имущество должны производить опекуны и родители данного несовершеннолетнего физического лица[34]:

Отличие налога на имущество физического лица от налога на имущество юридического лица состоит в том, что налог на имущество организации обязаны уплачивать самостоятельно[35].

А вот физическим лицам квитанция об уплате налога на имущество приходит по почте. Данную квитанцию физическое лицо может оплатить в любом отделении банка России[36]. Однако, если физическое лицо не получило квитанцию по почте – это не повод и причина для того, чтобы не платить налог на имущество. В таком случае физическое лицо должно самостоятельно обратиться в территориальный орган налоговой инспекции с целью решения данного вопроса[37].

Согласно существующим на сегодня законам РФ, некоторые лица могут иметь льготы по оплате данного налога. Для того, чтобы получить льготы на оплату налога на имущество для физических лиц, необходимо собрать нужные документы и предоставить их в налоговую инспекцию[38].

В случае, если физическим лицом предоставлены документы позже, чем пришла и оплачена квитанция по налогу на имущество, то можно произвести перерасчет данной суммы налога. Однако перерасчет сумм налога на имущество должен производиться только за последние три года.

До 2015 года процесс расчета и уплаты налога на имущество физических лиц регламентировался Федеральным Законом №2003-1. Согласно законодательству, данным видом налога облагается недвижимость (жилые дома, квартиры и дачи), являющиеся собственностью физических лиц. Формирование расчета осуществлялось на основе налоговой базы, определенной по инвентаризационной стоимости объекта.

Для имущества физического лица также важно производить расчет налога только по кадастровой стоимости.

Согласно дополнению к закону, если сумма налога, исчисленного по кадастровой стоимости, окажется выше налога, рассчитанному по инвентаризационной стоимости, то на протяжении 4 лет после введения правил налог будет формироваться по формуле:

Н = (Н1-Н2) × К+Н2, где

Н - конечная величина налога[39];

Н1 – величина налога, сформированная по кадастровой стоимости;

Н2 – величина налога, сформированной по инвентаризационной стоимости;

К – понижающий коэффициент[40].

Размер понижающего коэффициента в первый год составит 0,2%, во второй – 0,4%, в третий – 0,6%, в четвертый – 0,8%[41].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- расчет налога на имущество физических лиц производится согласно кадастровой стоимости данного имущества.

- физическим лицам приходит квитанция об уплате налога на имущество. Физическое лицо может оплатить ее в любом отделении банка России. В случае, если квитанция об уплате налога на имущество не пришла, то это не причина не платить налог. В таком случае налогоплательщик обязан обратиться в территориальный налоговый орган для уплаты налога на имущество.

- налог на имущество физических лиц уплачивают даже совершеннолетние дети, в собственности которых имеется имущество. До полного совершеннолетия налог на имущество уплачивается за них опекунами или родителями.

2.3 Особенности расчета налога на имущество для пенсионеров

Люди преклонного возраста, то есть пенсионеры, в России обладают льготами. И налог на имущество в данном случае не исключение. В части данного налога от него освобождается следующее имущество, если оно находится в собственности пенсионера[42].

Освобождаемые от налога объекты

— дома жилые;

— комнаты, квартиры;

— места для машин и гаражи;

— хозяйственные сооружения и строения площадью, которая не превышает пятидесяти квадратов, расположенные на садовых, дачных и других земельных участках;

— сооружения и помещения, используемые в творческой профессиональной деятельности как мастерские, ателье, студии[43].

Остальные виды недвижимого имущества подлежат налогообложению в общем порядке[44].

Кроме этого освобождается недвижимость от налогообложения при наличии двух условий:

— не должны помещения использоваться в коммерческой деятельности;

— находиться недвижимость должна только в собственности пенсионера.

Согласно новому законодательству для пенсионеров действует только одна льгота для одного объекта имущества. Например, если в собственности пенсионера имеется несколько квартир или дач, то освобождается он от уплаты налога лишь по одному объекту имущества. По остальным объектам он должен уплатить налог на имущество в установленном порядке. Пенсионер может самостоятельно выбрать тот объект имущества, который будет освобожден от уплаты налога на имущество.

Чтобы пенсионеру получить льготу на налог на недвижимость, следует подать заявление о предоставлении льготы в налоговую инспекцию. Также приложить необходимо к заявлению документы, которые подтверждают права пенсионера (пенсионное удостоверение) [45].

До первого ноября конкретного года пенсионеру следует подать заявление о том, за какой именно объект своего имущества он не хотел бы платить налог. То есть, если налог выплачиваться будет в 2016 году, до первого ноября текущего года такое заявление уже необходимо подать. В случае если пенсионер не смог или не успел выбрать необлагаемый налог недвижимости, сделает за него выбор налоговый орган. Переживать, однако, не стоит. Освобождена от налога будет та недвижимость, которая по кадастровой стоимости окажется самой дорогой. То есть пенсионер в любом случае ничего не теряет[46].

В прошлых годах основой для начисления налога на имущество была инвентаризационная стоимость. Она определялась независимым оценщиком. В 2016 году осуществляется переход к системе налогообложения имущества по кадастровой стоимости, которая установлена на специальном сайте государственного реестра[47].

Также по налогу на имущество предусмотрены и специальные налоговые вычеты для пенсионеров. Таким образом, рассмотрим их.

-физическое лицо может воспользоваться вычетом, уменьшив кадастровую стоимость на 10 кв. м. Данное правило действует для комнат площадью 20 квадратов и квартир, площадь которых составляет не менее 50 квадратов;

-власти городов федерального значения (Москва, СПб, Севастополь) имеют право самостоятельно регулировать уменьшение налоговой базы;

-вычет не может быть применен в отношении помещений, площадью меньшей, нежели размер уменьшения базы налога.

Таким образом, в заключении главы можно прийти к следующим выводам:

- налог на имущество предприятия играет важную роль в формировании государственного и местного бюджетов. Имущество предприятий достаточно объемное и большое в стоимостном выражении. Поэтому и сумма налога на него также является внушительной и обеспечивает приток в государственный и местный бюджеты.

- налог на имущество предприятий начисляется исходя из кадастровой стоимости. Однако, если кадастровая стоимость не установлена, то начисление налога на имущество производится исходя из инвентаризационной стоимости.

- по налогу на имущество также предусмотрены различные льготы, в том числе и для судостроительных предприятий и предприятий, которые имеют высокую энергетическую эффективность.

- налог на имущество организации обязаны уплачивать самостоятельно. Предприятием вычисляется кадастровая или инвентаризационная стоимость имущества. К данной стоимости применяется действующая в регионе ставка по налогу на имущество. Затем налог вместе с налоговой декларацией по налогу на имущество передается в налоговые органы для рассмотрения.

- с 2020 года налог на имущество для всех должен рассчитываться на основании кадастровой стоимости.

- расчет налога на имущество физических лиц производится согласно кадастровой стоимости данного имущества.

- физическим лицам приходит квитанция об уплате налога на имущество. Физическое лицо может оплатить ее в любом отделении банка России. В случае, если квитанция об уплате налога на имущество не пришла, то это не причина не платить налог. В таком случае налогоплательщик обязан обратиться в территориальный налоговый орган для уплаты налога на имущество.

- налог на имущество физических лиц уплачивают даже совершеннолетние дети, в собственности которых имеется имущество. До полного совершеннолетия налог на имущество уплачивается за них опекунами или родителями.

- пенсионеры выступают отдельной категорией налогоплательщика, которому положены льготы в части налога на имущество.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- объектом налогообложения по налогу на имущество выступает имущество.

- имущество бывает двух видов: движимое и недвижимое. Два вида имущества отличаются между собой в порядке государственной регистрации, а также в том, что недвижимое имущество нельзя перенести, увезти и переместить в пространстве. Все вышеуказанные действия можно осуществить с движимым имуществом.

- категория имущества в целях налогообложения имеет разное понятие в зависимости от того, что кто является субъектом налогообложения. Имущество может быть недвижимое имущество на праве собственности, на праве комиссионного соглашения и на праве концессионного пользования.

- понятие налога на имущество широко охватывает все многообразие понятия имущества, как такового.

- налог на имущество начисляется на стоимость имущества. Ранее налог на имущество начислялся по инвентаризационной стоимости. Однако это оказалось несколько несправедливым с точки зрения социального неравенства. Ведь иной раз рыночная стоимость имущества, в зависимости от его местоположения в десятки раз превышает стоимость инвентаризационную по данному имуществу. Поэтому в последние годы принято государственное решение о том, чтобы налоговую базу рассчитывать по кадастровой стоимости. Кадастровая стоимость учитывает местоположение имущества и соответствует реальной рыночной стоимости имущества, которое подлежит налогообложению. Кадастровая стоимость имущества зарегистрирована в специальном кадастре, ознакомиться с которым можно в режиме реального времени через сеть интернет.

- понятие налога на имущество неразрывно связано с понятием имущества.

- существуют два вида налога на имущество: налог на имущество юридических лиц, и налог на имущество физических лиц.

- налог на имущество юридических лиц взимается с организаций и предприятий. Объектом обложения является имущество, которое находится у него на балансе.

- налог на имущество физических лиц взимается с физических лиц, в собственности которого имеется имущество.

Таким образом, была определена роль и значение налога н имущество предприятий и физических лиц. Роль данного налога достаточно велика, так как поступления в государственный бюджет от данного налога играют значительную роль и имеют существенную долю в государственном бюджете страны.

- налог на имущество предприятия играет важную роль в формировании государственного и местного бюджетов. Имущество предприятий достаточно объемное и большое в стоимостном выражении. Поэтому и сумма налога на него также является внушительной и обеспечивает приток в государственный и местный бюджеты.

- налог на имущество предприятий начисляется исходя из кадастровой стоимости. Однако, если кадастровая стоимость не установлена, то начисление налога на имущество производится исходя из инвентаризационной стоимости.

- по налогу на имущество также предусмотрены различные льготы, в том числе и для судостроительных предприятий и предприятий, которые имеют высокую энергетическую эффективность.

- налог на имущество организации обязаны уплачивать самостоятельно. Предприятием вычисляется кадастровая или инвентаризационная стоимость имущества. К данной стоимости применяется действующая в регионе ставка по налогу на имущество. Затем налог вместе с налоговой декларацией по налогу на имущество передается в налоговые органы для рассмотрения.

- с 2020 года налог на имущество для всех должен рассчитываться на основании кадастровой стоимости.

- расчет налога на имущество физических лиц производится согласно кадастровой стоимости данного имущества.

- физическим лицам приходит квитанция об уплате налога на имущество. Физическое лицо может оплатить ее в любом отделении банка России. В случае, если квитанция об уплате налога на имущество не пришла, то это не причина не платить налог. В таком случае налогоплательщик обязан обратиться в территориальный налоговый орган для уплаты налога на имущество.

- налог на имущество физических лиц уплачивают даже совершеннолетние дети, в собственности которых имеется имущество. До полного совершеннолетия налог на имущество уплачивается за них опекунами или родителями.

- пенсионеры выступают отдельной категорией налогоплательщика, которому положены льготы в части налога на имущество.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 6.12.2011 г. № 402-ФЗ. «О бухгалтерском учете».

4. Приказ Минфина РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45.

15. Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145.

16. Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. – С. 330-337.

Приложение 1

Приложение 2

Приложение 3

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 110. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 210. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 213. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.183. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 113. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 224. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 125. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 143. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 6.12.2011 г. №402-ФЗ «О бухгалтерском учете». ↑

-

Приказ Минфина РФ от 30.03.2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» ↑

-

Приказ Минфина РФ от 30.03.2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 116. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.29. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 234. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.35. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.38. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 222. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

- Совершенствование налоговой системы РФ (основные направления и особенности)

- Налог на добавленную стоимость (Экономическая природа НДС)

- Виды налогов. Классификация налогов. Налоговая политика

- Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Налог на прибыль организации

- Организация и управление процессами продажи предприятий в условиях конкуренции (Управление продажами в торговле)

- Земельный налог (сущность земельного налога и особенности его уплаты)

- Налог на прибыль организаций (Особенности организации налогообложения финансового сектора экономики )

- Виды налогов. Теоретическая сущность налога и его роль

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы

- Налог на доходы физических лиц (Сущность и основные аспекты налога на доходы физических лиц)