Налог на доходы физических лиц (Сущность и основные аспекты налога на доходы физических лиц)

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, полагается, что налог на доходы физических лиц выступают одним из самых значимых элементов налоговой системы всякого государства. При этом его доля в бюджете государства главным образом зависит от уровня развития всей экономики в целом. Тем самым он представляет один из самых распространенных в мировой практике налог, который уплачивается из личных доходов населения.

Так, налог на доходы физических лиц выступает одним из самых собираемых налогов, как на территории Российской Федерации, так и во множества промышленно-развитых странах. Он создает существенную часть как федерального, регионального, так и местного бюджетов.

Налог на доход физических лиц во многом связан с потреблением, и он может или стимулировать потребление, или сокращать его. Таким образом, важной проблемой подоходного налогообложения выступает достижение самолучшего соотношения между экономической эффективностью, а также между социальной справедливостью налога. Иными словами, нужны такие ставки налога, которые предоставляли бы предельно справедливое перераспределение доходов в результате минимального ущерба интересам налогоплательщиков от налогообложения.

Налоги, которые взимаются государством с населения, исполняют функции, характерные всем налогам в целом. Однако тем самым они предназначаются и средством связи гражданина с государством либо с органами местного самоуправления, отображают его индивидуальную причастность как к государственным, так и к местным делам, дают возможность себя ощущать активными членами общества в отношении к данным делам, предоставляют основы с целью контроля за ними, и ответственности государства, а также органов местного самоуправления перед налогоплательщиками.

Степень разработанности темы курсовой работы подтверждается работами таких авторов как И.М. Александров, А.П. Евстигнеев, О.В. Качур, М.В. Романовский, В.Ф. Тарасова и др., которые раскрывают в своих работах сущность и характеристики налога на доходы физических лиц.

Цель работы – изучить налог на доходы физических лиц.

Объектом исследования является налог на доходы физических лиц.

Предметом исследования выступает характеристика и особенности данного налога.

Задачами выступают:

- раскрыть сущность и основные аспекты налога на доходы физических лиц;

- рассмотреть историю возникновения и развития налога на доходы физических лиц и его ключевые элементы;

- выявить современную значимость и роль налога на доходы физических лиц в формировании государственного бюджета ;

- изучить особенности установления налоговой базы налога на доходы физических лиц.

Методологической основой курсовой работы выступают методы анализа и синтеза.

Практическая значимость курсовой работы заключается возможности более глубокого изучения темы курсовой работы, которая посвящена налогу на доходы физических лиц.

1. Сущность, характеристика, история возникновения и развития, элементы налога на доходы физических лиц

1.1 Сущность и основные аспекты налога на доходы физических лиц

Налоги выступают одним из главных финансовых инструментов современной рыночной экономики, финансовой основанием бюджетов различных уровней. Они проявляют значительное воздействие на денежное обращение, ценообразование, создание фондов, как потребления, так и накопления, реализация инвестиционной политики, распределение прибыли, социальное положение населения.[1]

При этом налог на доходы физических лиц выступает прямым федеральным налогом. Он определен главой 23 Налогового Кодекса Российской Федерации. Налогоплательщиками выступают физические лица - резиденты РФ, и нерезиденты, которые получают доход от источников на территории Российской Федерации. Объектами налогообложения выступают доходы, которые получены в РФ, и доходы, которые получены за пределами Российской Федерации гражданами РФ. Тем самым доход может быть выражен в денежной, натуральной формах, и в форме материальной выгоды. По разнообразным видам доходов могут быть определены самые разнообразные ставки. Наряду с этим налог перечисляется в налоговые органы налогоплательщиками самостоятельно либо налоговыми агентами.[2]

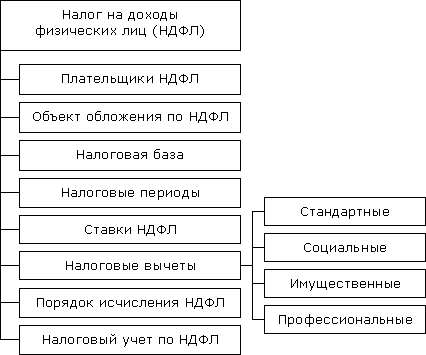

Модель налога на доходы физических лиц показана на рисунке 1 в Приложении.

Налоговыми агентами выступают работодатели, которые выплачивают доход своим работникам. Они в обязательном порядке должны вести учет доходов налогоплательщиков в карточках 1 налога на доходы физических лиц, и как удерживать, так и перечислять в налоговый орган налог со всяких доходов налогоплательщиков. Однако при невозможности удержать исчисленную сумму налога, налоговый агент в обязательном порядке должен на протяжении одного месяца с момента появления соответствующих обстоятельств, письменно сообщить в налоговый орган по месту собственного учета о невозможности удержать налог, а также сумму задолженности налогоплательщика. Налог перечисляется налоговыми агентами не позднее дня, который следует за выплатой дохода работнику. С истечением года работодатели до 1 апреля следующего отчетного периода подают отчет в налоговый орган по месту регистрации по форме 2-НДФЛ на любого работника.[3]

Так, налог на доходы физических лиц выступает федеральным прямым налогом и представляет собой изъятие части доходов физических лиц в бюджетную систему Российской Федерации с целью дальнейшего перераспределения.

Преимуществами исследуемого налога выступают:[4]

- соотношение суммы налога не с усредненным, а с определенным доходом налогоплательщика (а именно данный налог относится к группе личных налогов);

- основополагающий способ взимания данного налога – у источника выплаты – выступает довольно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет;

- налог в максимальной степени отвечает главным принципам налогообложения – всеобщности, равномерности и эффективности. Так, налог на доходы физических лиц обладает ярко выраженным фискальным характером (создание бюджетов всех уровней), помимо этого взимание данного налога располагает большими перспективами.

Стоит отметить, что налог с физических лиц - самый значимый налог, который уплачивается физическими лицами. При этом он введен в действие с января 1992 года на основе Закона Российской Федерации "О подоходном налоге с физических лиц" от 07.12.91. Сегодня порядок использования налога регламентируется гл. 23 НК РФ.[5]

Тем самым плательщиками налога на доходы физических лиц признаются физические лица, которые выступают налоговыми резидентами РФ, а также физические лица, которые получают доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами РФ.

Объектом налогообложения признается доход, который получен налогоплательщиками от:[6]

1) источников в РФ и (или) От источников за пределами РФ - для физических лиц, которые выступают налоговыми резидентами РФ;

2) источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

При установлении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах, либо право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды.

В случае если из дохода налогоплательщика согласно его распоряжению, по решению суда, либо иных органов производятся какие-нибудь удержания, данные удержания не понижают налоговую базу.

Налоговая база устанавливается отдельно по любому виду доходов, в отношении которых определены самые разнообразные налоговые ставки. При этом налоговым периодом признается календарный год.

Тем не менее, к доходам от источников в Российской Федерации относятся:[7]

а) дивиденды и проценты, которые получены от российской организации, и проценты от предпринимателей и от деятельности постоянного представительства в РФ иностранной организации;

б) страховые выплаты от российской организации и (или) от иностранной организации наряду с деятельностью ее постоянного представительства в РФ;

в) доходы от применения в РФ авторских либо иных смежных прав;

г) доходы, которые получены от сдачи в аренду либо иного применения имущества, находящегося в РФ;

д) доходы от реализации недвижимого имущества; акций либо других ценных бумаг, а также долей участия в уставном капитале организаций; прав требования к российской организации либо иностранной организации в связи с деятельностью ее постоянного представительства; другого имущества, которое находится на территории РФ и принадлежит физическому лицу;

е) вознаграждение за исполнение трудовых либо иных обязанностей, совершение действия в РФ;

ж) пенсии, пособия, стипендии и иные аналогичные выплаты в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

и) доходы, которые получены от применения транспортных средств наряду с перевозками в РФ, из РФ, в ее пределах, а также санкции за простой (задержку) таких средств в пунктах погрузки в РФ;

к) доходы, полученные от применения трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, при этом включая компьютерные сети, на территории РФ;

л) другие доходы, которые получаются налогоплательщиком в ходе реализации им деятельности на территории Российской Федерации[8].

К доходам, которые не подлежат налогообложению, относятся такие виды доходов физических лиц как:[9]

- государственные пособия, за исключением пособий по временной нетрудоспособности (при этом включая пособие по уходу за больным ребенком);

- государственные пенсии, определяемые в назначенном порядке; все виды определенных действующим законодательством компенсационных выплат;

- вознаграждения донорам за сданную кровь, материнское молоко и иную донорскую помощь;

- алименты, которые получаются налогоплательщиками;

- суммы, получаемые в виде безвозмездной помощи, предоставленной с целью поддержки, как науки, так и образования, культуры и искусства в РФ международными либо иностранными организациями по назначенному перечню организаций;

- суммы в виде премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, который утвержден Правительством Российской Федерации;

- суммы единовременной материальной помощи.

В результате установления размера налоговой базы налогоплательщик вправе на получение таких налоговых вычетов как:

1. стандартных;

2. социальных;

3. имущественных;

4. профессиональных.

Так, стандартный налоговый вынет в размере 3 тыс. рублей за каждый месяц налогового периода распространяется на категории налогоплательщиков, назначенные статьей 218 НК РФ. К ним относятся:[10]

А) лица, которые заболели, получили инвалидность, которые принимали участие в ликвидации последствий катастрофы на Чернобыльской АЭС. Тем самым категории этих лиц, периоды их участия, а также условия предоставления налоговых льгот назначены пп. 1 п. 1 ст. 218 Налогового Кодекса РФ.

Б) Лица, которые непосредственно участвовали в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с использованием данного оружия до 31 января 1963 года.

В) Лица, которые участвовали в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия иных поражающих факторов ядерного оружия.

Г) Лица, которые участвовали в ликвидации аварий, происшедших на ядерных установках кораблей и на иных военных объектах и зарегистрированных Министерством обороны РФ.

Д) Лица, участвовавшие в работах по сборке ядерных зарядов до 31 декабря 1961 года; а также в подземных испытаниях ядерного оружия, проведении и обеспечении работ, как по сбору, так и по захоронению радиоактивных веществ.

Е) Инвалиды Великой Отечественной войны;

Ж) Инвалиды из количества военнослужащих, ставших инвалидами I, II, III групп вследствие ранения, контузии либо увечья, полученных при защите СССР, РФ или при выполнении других обязанностей военной службы либо полученных вследствие заболевания, связанного с пребыванием на фронте, или из количества бывших партизан, и иных категорий инвалидов, приравненных по пенсионному обеспечению к назначенным категориям военнослужащих.

Стандартный налоговый вычет в размере 500 рублей за любой месяц налогового периода распространяется на такие категории налогоплательщиков (которые назначены пп. 2 п. 1. ст. 218 НК РФ) как:[11]

- Героев Советского Союза и Героев РФ, и лиц, которые награждены орденом Славы трех степеней;

- лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, которые занимали штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в данный период в городах, участие в обороне которых засчитывается данным лицам в выслугу лет с целью назначения пенсии на льготных условиях, определенных для военнослужащих частей действующей армии;

- участников Великой Отечественной войны, боевых операций по защите СССР из количества военнослужащих, которые проходили службу в воинских частях, штабах и учреждениях, входили в состав армии, и бывших партизан;

- лиц, находившихся в Ленинграде в период его блокады; бывших узников концлагерей, гетто и иных мест принудительного содержания, которые созданы в период второй мировой войны;

- инвалидов с детства, а также инвалидов I и II групп; лиц, заболевших в связи с радиационной нагрузкой, последствиями радиационных аварий на атомных объектах, а также в результате испытаний, учений и иных работ, которые связаны с всякими видами ядерных установок;

- медицинский персонал, врачей и иных работников лечебных учреждений, которые получили сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений;

- лиц, которые отдали костный мозг с целью спасения жизни людей; рабочих и служащих (в т. ч. бывших) органов внутренних дел, органов уголовно-исполнительной системы, получивших профессиональные заболевания в связи с радиационным влиянием на работах в зоне отчуждения Чернобыльской АЭС;

- родителей и супругов военнослужащих, которые погибли в результате ранения, контузии либо увечья, полученных ими в результате защиты СССР, РФ либо в результате выполнения других обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, и родителей и супругов государственных служащих, погибших при выполнении служебных обязанностей;

- граждан, исполнявших интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- участников Великой Отечественной войны, боевых операций по защите СССР, а также бывших партизан.

Стандартный налоговый вычет в размере 400 рублей за любой месяц налогового периода распространяется на те категории налогоплательщиков, которые не указаны выше. Этот вычет действует до месяца, в котором их доход, который исчисляется нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим этот стандартный налоговый вычет, превысил 20 тысяч рублей.[12]

Тем самым право на получение как социальных, имущественных, так и профессиональных налоговых вычетов может быть осуществлено посредством подачи письменного заявления в налоговый орган вместе с подачей декларации по истечении налогового периода.

Налоговая ставка определяется в размере 13%.

Так, формула расчета налога на доходы физических лиц, в соответствии с п. 1 ст. 225 НК РФ, выглядит так:[13]

Сумма НДФЛ = Налоговая база * Налоговая ставка.

Пример. За февраль месяц 2016 г. сумма заработной платы главного бухгалтера Ивановой Н.И. в ООО «Букурия» составила 67 500 руб. Ей предоставляется стандартный вычет на одного ребенка 5 лет на основе заявления. ООО «Букурия», как налоговый агент, должен рассчитать НДФЛ к уплате за февраль 2016 г. и перечислить сумму налога в бюджет в день выдачи заработной платы.

За февраль 2016 г. подлежит обложению НДФЛ у Ивановой Н.И. заработная плата.

Заработная плата облагается НДФЛ согласно ставке 13%.

Налоговая база составляет: 67 500 – 1 400 = 66 100 руб.

Сумма НДФЛ составляет: 66 100 * 13% = 8 593 руб.

Однако в размере 35% налоговая ставка определяется в отношении таких доходов как:

1. стоимости всяких выигрышей и призов, которые получаются в осуществляемых конкурсах, играх и иных мероприятиях с целью рекламы, в части превышения суммы 2 тыс. рублей;

2. страховых выплат по договорам добровольного страхования в части превышения сумм, которые внесены физическими лицами в виде страховых взносов, повышенных страховщиками на сумму, которая рассчитана исходя из действующей ставки рефинансирования Центральным Банком Российской Федерации на момент заключения договора страхования;

3. процентных доходов по вкладам в банках в части превышения суммы, которая рассчитана исходя из действующей ставки рефинансирования Центральным Банком РФ, на протяжении периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте;

4. суммы экономии на процентах в результате получения налогоплательщиками заемных средств в части превышения размеров, которые указанны в п. 2 ст. 212 Налогового Кодекса РФ.

Тем не менее, в размере 30% налоговая ставка определяется в отношении всех доходов, которые получаются физическими лицами, не являющимися налоговыми резидентами РФ.

В размере 6% налоговая ставка определяется в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

1.2 История возникновения и развития налога на доходы физических лиц и его ключевые элементы

Подоходный налог возник в общемировой практике довольно давно и в настоящее время он действует почти во всех странах мира. Место его зарождения - Великобритания. Она ввела данный налог в 1978 году как временную меру. Однако с 1842 года налог на доходы физических лиц окончательно утвердился в английской налоговой практике. В иных странах он действует с конца 19 начала 20 века.[14]

Однако русский экономист Озеров И.Х. в начале настоящего столетия кратко сформулировал причины, которые побудили страны ввести налог на доходы физических лиц, а именно:

- во-первых, требования рабочего класса;

- во-вторых, интерес развивающейся промышленности;

- в-третьих, дефицит бюджета.

При этом объектами подоходного налога выступали доходы физических лиц. Исторически сложились две основные формы построения исследуемого налога: шедулярная и глобальная. [15]

Шедулярная форма возникла в Великобритании и полагала разделение дохода на части (шедулы) в зависимости от источника дохода (заработная плата, дивиденды, рента), обложение любой шедулы осуществлялось отдельно.

Глобальная форма полагала обложение совокупного дохода плательщика независимо от источника дохода, которая возникла в Пруссии.

Сегодня за рубежом облагается чистый доход плательщика за минусом разрешенных законом, как вычетов, так и налоговых льгот, к которым относятся необлагаемый минимум, профессиональные расходы, семейные скидки, скидки на детей и иждивенцев, взносы в фонды и т. п. Список исключений в различных странах разнообразен и главным образом зависит как от национальных специфик, так и традиций. И порой законодательство множества стран провозглашает равные возможности для всех плательщиков в применении налоговых скидок, в действительной жизнедеятельности многие льготы выступают только привилегией весьма состоятельных слоев населения. В развитых странах для данных групп населения из получаемого ими валового дохода исключаются:[16]

- взносы в благотворительные фонды;

- отчисления на ведение избирательной компании;

- членские взносы в деловые клубы и спортивные ассоциации и т.д.

Тем не менее, в послевоенные годы в развитых странах наблюдался рост налоговых поступлений в государственный бюджет. Это разъясняется такими главными фактами как: номинальное повышение доходов населения, инфляционные процессы и как результат этого - индексация заработной платы, и ужесточение контроля за платежами.

Сегодня в развитых странах 30-40% всех доходов населения изымается при помощи налога на доходы физических лиц. Данный налог стал массовым, а также распространяется на большое количество членов общества.

При этом ставки данного налога построены согласно сложной прогрессии. В последние годы произошло довольно резкое сокращение максимальных ставок, а также их числа, наметилась тенденция к наиболее пропорциональному налогообложению. Это весьма значимо. В результате подоходного налогообложения весьма трудно рассчитать наилучшие ставки налогов.[17] В случае если ставки высоки, тогда подрывается стимул к нововведениям, рискованным проектам; в высоких ставках налогов таится опасность понижения трудовой активности людей.

Но последующее развитие современных рыночных экономических отношений потребовало создания Налогового кодекса и в третье тысячелетие Российская Федерация, вступила с этим значимым документом.

Таким образом, налог на доход физических лиц выступает прямым налогом. На территории Российской Федерации он отнесен к количеству федеральных налогов.

Главным нормативным актом, который обеспечивает правовое регулирование уплаты исследуемого налога, с 1 января 2001 г. выступает часть вторая НК (разд. 8 «Федеральные налоги» гл. 23 «Налог на доходы физических лиц»).[18]

Таким образом, налогоплательщиками налога на доходы физических лиц признаются физические лица, а именно:[19]

1) выступающие налоговыми резидентами РФ;

2) получающие доходы от источников в РФ и тем самым не являющиеся налоговыми резидентами РФ.

Тем самым независимо от фактического времени нахождения на территории Российской Федерации налоговыми резидентами РФ признаются:

а) российские военнослужащие, которые проходили службу за границей;

б) сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Для физических лиц, выступающие налоговыми резидентами РФ, объектом налогообложения признается доход, который получен налогоплательщиками: от источников в Российской Федерации и от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами РФ, - лишь доход от источников в Российской Федерации.

Перечень доходов физических лиц, которые не подлежат налогообложению (освобожденных от налогообложения), назначен в ст. 217 Налогового Кодекса Российской Федерации.[20]

В результате установления налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах, либо право на распоряжение, которыми у него возникло, и доходы в виде материальной выгоды. В случае если из дохода налогоплательщика по его распоряжению, по решению суда, либо других органов осуществляются какие-нибудь удержания, они не понижают налоговую базу.

Налоговая база устанавливается отдельно по любому виду доходов, в отношении которых определены самые разнообразные налоговые ставки. Она определяется как денежное выражение доходов, которые подлежат налогообложению, пониженных на сумму налоговых вычетов.

Налоговым периодом признается календарный год.

В результате определения размера налоговой базы налогоплательщик вправе на получение:[21]

1. стандартных налоговых вычетов;

2. социальных налоговых вычетов;

3. имущественных налоговых вычетов;

4. профессиональных налоговых вычетов.

Так, все предусмотренные налоговые вычеты используются лишь в отношении доходов, которые подлежат налогообложению налога на доходы физических лиц по ставке 13 %.

Отметим, что стандартные налоговые вычеты даются налогоплательщику одним из налоговых агентов, выступающие источником выплаты дохода, по выбору налогоплательщика на основе его письменного заявления, а также документов, которые подтверждают право на данные налоговые вычеты. Размер вычета колеблется от 400 до 3 тыс. руб. в зависимости от основ его предоставления.

Тем не менее, социальные налоговые вычеты предоставляются в случае, если на протяжении налогового периода налогоплательщик реализовывал расходы, связанные с:[22]

- оказанием денежной помощи, ориентированной на благотворительные цели;

- пожертвованием денежных средств, которые перечисляются налогоплательщиком религиозным организациям на реализацию ими уставной деятельности;

- оплатой обучения в образовательных учреждениях;

- оплатой услуг по лечению и стоимости медикаментов.

Имущественный налоговый вычет предоставляется налогоплательщику в случае совершения в налоговом периоде:[23]

1. продажи принадлежащего ему имущества;

2. расходами по строительству или приобретению недвижимости для жилья на территории Российской Федерации.

Стоит сказать, что налогоплательщик вправе претендовать на получение вычета в случае продажи всякого имущества, как движимого, так и недвижимого. Размер вычета в данном случае во многом зависит от:

- времени, на протяжении которого имущество находилось в собственности налогоплательщика;

- вида продаваемого имущества.

В результате продажи всякого имущества, которое находится в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, которая равна полученной налогоплательщиком в результате продажи.

В случае если налогоплательщик владел проданным имуществом менее трех лет, он не сможет претендовать на получение вычета в сумме, которая превышает 1 млн. руб. при продаже недвижимости и 125 тыс. руб. - при продаже всякого другого имущества.

При этом имущественный налоговый вычет не распространяется на доходы, которые получаются индивидуальными предпринимателями от продажи имущества наряду с реализацией ими предпринимательской деятельности.

Так, правом на получение профессиональных налоговых вычетов располагают следующие категории налогоплательщиков, а именно:[24]

А) физические лица, реализовывающие предпринимательскую деятельность без образования юридического лица;

Б) налогоплательщики, которые получают доходы от исполнения работ (оказания услуг) согласно договорам гражданско-правового характера;

В) налогоплательщики, которые получают авторские вознаграждения либо вознаграждения за формирование, выполнение либо другое применение произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов;

Г) нотариусы, занимающиеся частной практикой;

Д) адвокаты, учредившие адвокатские кабинеты;

Е) иные лица, которые занимаются в определенном действующим законодательством порядке частной практикой.

В основном, вычет предоставляется в размере фактически произведенных и документально подтвержденных расходов, которые непосредственно связаны с назначенной деятельностью.

Размер налоговой ставки установлен в пределах от 9 до 35 %. Для большого числа доходов физических лиц налоговая ставка налога на доходы физических лиц составляет 13 %.[25]

Общая сумма налога исчисляется по результатам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога в результате определения налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму, которая получена в результате сложения сумм исчисленного налога.[26]

Сумма налога устанавливается в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более - округляются до полного рубля.

В отношении большого числа доходов налогоплательщика, источником которых выступает налоговый агент, обязанность, как по исчислению, так и по уплате налога возлагается на данного налогового агента.

Таким образом, в случае получения доходов от других источников сумма налога, которая подлежит уплате, исчисляется налогоплательщиком самостоятельно с учетом сумм налога, удержанных налоговыми агентами в результате выплаты налогоплательщику дохода. На основании этого убытки прошлых лет, которые понесены физическим лицом, не понижают налоговую базу. Сумма налога, которая подлежит уплате, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, в результате выплаты которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа:

- первый - не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога;

- второй - не позднее 30 дней после первого срока уплаты.

2. Значимость, роль и особенности определения налога на доходы физических лиц

2.1 Современная значимость и роль налога на доходы физических лиц в формировании государственного бюджета

Прежде всего, отметим, что в последнее время на территории Российской Федерации довольно четко прослеживается тенденция к понижению налогового бремени как физических, так и юридических лиц для увеличения эффективности экономики страны в переходный период развития современных рыночных отношений.

Издавна не вызывает сомнений тот факт, что понижение налогового бремени, реализовываемое на прочном экономическом основании, приводит к повышению экономической активности хозяйствующих субъектов, а также к увеличению благосостояния населения.

Итак, налоговая политика государства как часть политики в сфере как экономических, так и финансовых отношений осуществляется посредством системы правовых норм и, в первую очередь, посредством Налогового Кодекса Российской Федерации.

Так, анализ глав части второй НК РФ и подтверждает ориентированность налоговой политики Российской Федерации, как к понижению налогового бремени, так и к приближению к мировой теории и практике налогообложения.[27]

Налоги предоставляют государству денежные ресурсы, надобные с целью развития общественного сектора страны. Налоги могут выступать как действенный финансовый регулятор. Государство перераспределяет собранные в бюджетах налоговые поступления в пользу необходимых финансирования программ.

В Российской Федерации функционирует трехуровневая система налогообложения, которая включает федеральные налоги, налоги субъектов Российской Федерации, а также местные налоги. Трехуровневая система налогообложения более целесообразно, а также жестко закрепляет за администрацией любого уровня назначенные налоги с тем, чтобы средства, которые обеспечивают его деятельность, непосредственно поступали в соответствующую казну.

Налоговая система Российской Федерации еще несовершенна, так как нуждается в совершенствовании. Главные ориентированности улучшения налоговой системы содержит в себе понижение налогового бремени, наилучшего распределения средств между бюджетами самых разнообразных уровней, рост эффективности экономической функции налогов. Нестабильность современных налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. бесспорно, играет негативную роль, в особенности в период перехода российской экономики к современным рыночным отношениям, и препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы в настоящее время - основная проблема реформы налогообложения.[28]

Отметим, что проблем в сфере налогообложения накопилось довольно много, чтобы их можно было решить в том порядке, в котором они решались, некоторыми как указами, так и поправками.

Однако наибольшая их часть вновь будет отложена до лучших времен, наверное, до принятия Налогового кодекса. А до этого времени современная налоговая система будет, почти, не способна исполнять те функции, которые на нее возложены, что, тем самым, будет препятствовать экономическому развитию страны.[29]

Таким образом, так значимо, как можно скорее, доработать и принять Налоговый Кодекс.

Вряд ли ошибаются те, кто полагает налог на доходы физических лиц одним из самых значимых элементов налоговой системы всякого государства. При этом его доля в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет существенную часть доходов государства.

На территории Российской Федерации налог на доходы физических лиц занимает наиболее скромное место в доходной части бюджета, потому как затрагивает главным образом ту часть населения, которая располагает средним уровнем доходов либо ниже. В последние годы его доля в бюджете не превышала 12-13%.[30]

Широкое распространение исследуемого налога во всех странах мировой системы вызвано целым рядом факторов, которые назначают особенную роль налог на доходы физических лиц с населения в общей системе налогообложения.

Главнейшим назначающим моментом выступает, в первую очередь, то, что объектом обложения, исследуемым налогом предназначается собственно доход, который реально получается налогоплательщиком.

Преимущество данного налога состоит также в том, что его плательщиками выступает практически все трудоспособное население страны, в результате чего его поступления могут без перераспределения зачисляться во всякий бюджет: от поселкового до федерального.[31] Вместе с тем данный налог - довольно стабильный и устойчивый доходный источник бюджетов, благодаря чему он главным образом зачисляется в бюджеты муниципальных образований, из которых финансируются расходы, связанные с жизнеобеспечением населения.

Налог на доходы физических лиц самый перспективный в смысле его продуктивности. При прочих равноправных условиях он легче иных налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Вместе с этим, собственно в налоге на доходы физических лиц наглядно реализуются такие главные принципы построения налоговой системы как всеобщность, а также равномерность налогового бремени.

Перечисленные специфики данного налога накладывают как на законодательные, так и на исполнительные органы всякой страны огромную экономическую, а также социальную ответственность за построение шкалы налога, определение размера необлагаемого минимума, налоговых льгот и вычетов.[32]

Тем не менее, в современных российских условиях подоходный налог с физических лиц не стал доминирующим в налоговой системе страны. Помимо того, его отчисления повысились в общей сумме всех доходов бюджета в сопоставлении с централизованной экономикой и по объему поступлений в бюджет, он занимает теперь третье место, уступая при этом только налогам на добавленную стоимость и на прибыль, все же его доля в доходах консолидированного бюджета - около 12% - явно недостаточна. Недостаточная роль налога на доходы физических лиц в создании доходной базы российского бюджета разъясняется следующими важными причинами.[33]

Во-первых, довольно низким в сопоставлении с экономически развитыми странами уровнем доходов подавляющего большинства населения Российской Федерации, наряду, с чем подоходный налог, главным образом, уплачивается в последнее время по минимальной шкале.

Во-вторых, постоянными задержками выплат заработной платы существенной части работников, как сферы материального производства, так и работающих в организациях, состоящих на бюджете.

В-третьих, неразвитостью рыночных отношений, незначительным количеством частных предприятий и лиц, которые занимаются предпринимательской деятельностью без образования юридического лица.

В результате рассмотрения роли налогов в формировании доходов бюджетов разнообразных уровней, в первую очередь, рационально систематизировать доходы согласно видам. На основании ст. 41 Бюджетного кодекса РФ доходы бюджетов формируются посредством как налоговых, так и неналоговых видов доходов, и посредством безвозмездных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги, а также пени и штрафы.[34]

При осуществлении межбюджетных отношений доходы разделяются на собственные и регулирующие.

Так, к собственным доходам бюджетов относятся доходы, целиком либо частично закрепленные на постоянном основании законодательством РФ за соответствующими бюджетами.[35]

Под регулирующими доходами разумеются как федеральные, так и региональные налоги и другие платежи, по которым на очередной финансовый год, или на долговременной основе, определяются нормативы отчислений (в процентах) в бюджеты субъектов РФ либо местные бюджеты.

Надобность предварительного ознакомления с подразделением доходов согласно видам вызвана тем, что грамотная оценка роли налоговых, а также других поступлений в формировании доходов бюджетов вероятна только в результате системного подхода, а именно применительно не только к спецификам структуры доходов по обозначенным видам, но и к определенному уровню бюджета.[36]

На протяжении последнего десятилетия в РФ осуществляется реформирование местного самоуправления, в частности Федеральным законом от 06.10.2003 №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» были определены правоотношения, экономические основания местного самоуправления, а также перечень полномочий представительных органов муниципальных образований. На основе 131-ФЗ можно выделить целый ряд условий с целью успешного экономического функционирования муниципального образования:[37]

- наличие Положения о бюджетном процессе, строго соответствующего действующему законодательству и предусматривающее четкое распределение, как полномочий, так и ответственности между участниками бюджетного процесса на всех стадиях;

- план комплексного социально-экономического развития муниципального образования;

- обеспеченность бюджета назначенным уровнем доходов;

- контроль над расходами бюджетов и обеспечением бюджетных обязательств муниципального образования.

Таким образом, обобщим и отметим, что бюджет муниципального образования должен укреплять их экономическую самостоятельность, активизировать хозяйственную деятельность, а также давать им возможность развивать как социальную, так и общественную инфраструктуру на подведомственной территории, приумножать ее инвестиционную привлекательность, раскрывать и применять резервы финансовых ресурсов посредством сбалансированности доходной, а также расходной части. При этом формирование доходной части бюджетов муниципального образования практически целиком определяется законодательными актами как федеральных, так и региональных органов власти, полномочия представительных органов муниципальных образований как, выше говорилось, ограничены.

Тем самым расходы бюджета муниципального образования зачастую превышают их доходную часть и классифицированы согласно таким основным разделам как:

- общегосударственные вопросы;

- национальная безопасность и правоохранительная деятельность;

- национальная экономика;

- жилищно-коммунальное хозяйство;

- охрана окружающей среды;

- образование;

- культура, кинематография и средства массовой информации;

- здравоохранение, культура и спорт;

- социальная политика.

2.2 Особенности установления налоговой базы налога на доходы физических лиц

В соответствии со статьей 207 Налогового кодекса Российской Федерации налогоплательщиками налога на доходы физических лиц признаются физические лица, выступающие налоговыми резидентами Российской Федерации, и физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.[38]

При установлении налоговой базы (ст. 210 НК РФ) учитываются все доходы налогоплательщика, а именно:[39]

- доходы, которые получены в денежной форме;

- доходы, получены в натуральной форме;

- материальная выгода, назначаемая согласно ст. 212 НК РФ;

- доходы, право на распоряжение, которыми возникло у налогоплательщика.

Налоговая база устанавливается отдельно по любому виду доходов, в отношении которых определены разнообразные налоговые ставки.

Как уже отмечалось, в случае если из дохода налогоплательщика согласно его распоряжению, по решению суда, либо иных органов осуществляются какие-нибудь удержания, такие удержания не понижают налоговую базу.

Право на распоряжение имуществом может являться доходом, если оно возникло вследствие перехода права собственности, потому как в силу статьи 209 Гражданского кодекса РФ собственнику принадлежат права владения, пользования, а также право распоряжения имуществом.

Наряду с этим собственник вправе передавать иным лицам права владения, пользования, а также распоряжения имуществом в пределах, назначаемых собственником, который сохраняет на основании этого право собственности. К примеру, сюда относятся:

- договор хранения в случае, если согласно условиям договора хранитель может распоряжаться сданными ему на хранение товарами (ст. 918 ГК РФ);

- договор доверительного управления имуществом, если в случаях, которые предусмотрены договором, доверительный управляющий реализовывает распоряжение имуществом (ст. ст. 1012, 1018, 1020 ГК РФ).

Тем не менее, не возникает дохода в случаях, когда вещи передаются в собственность согласно договору займа, потому как подобный договор полагает возврат равного количества вещей того же рода, а также качества (ст. 807 ГК РФ).

Необходимо отметить, что удержания из дохода налогоплательщика не понижают налоговую базу.

Удержания могут быть следующего характера:[40]

- по заявлению самого налогоплательщика (к примеру, удержания, которые связаны с погашением заемного обязательства);

- по решению суда (к примеру, если из доходов физического лица удерживаются суммы алиментов, которые присуждены в пользу его несовершеннолетних детей);

- по актам, принятым в установленном порядке иными (не судебными) органами.

Как уже выше говорилось, налоговая база устанавливается раздельно по отношению видов доходов, которые облагаются по различным ставкам. На основании этого налоговые вычеты, которые предусмотрены ст. ст. 218 – 221 НК РФ (стандартные, социальные, имущественные и профессиональные), используются лишь в отношении доходов, которые облагаются по ставке 13%. [41]

В случае если сумма вычетов в налоговом периоде превосходит сумму доходов, тогда налоговая база принимается равной нулю. Сумма превышения вычетов над доходами на следующий налоговый период не переносится. Исключениями выступают имущественные вычеты, которые переносятся на дальнейшие налоговые периоды до их полного применения согласно п. 1 ст. 220 НК РФ.[42]

В результате установления налоговой базы согласно доходам, которые облагаются налогом по ставкам 9; 30 и 35%, налоговые вычеты не используются, а именно налоговая база в этом случае совпадает с денежным выражением выше упомянутых доходов.

Итак в случае, если налогоплательщик не получил на протяжении налогового периода доходов, которые облагаются по ставке 13%, однако получил доходы, облагаемые по иным ставкам, налоговые вычеты ему не предоставляются и при этом налог должен быть исчислен исходя из полной суммы полученных доходов.

Налоговыми агентами признаются лица, на которых согласно НК РФ возложены обязанности как по исчислению, удержанию, так и по перечислению в соответствующий бюджет налогов (ст. 24 НК РФ).

При этом налоговые агенты в обязательном порядке должны:[43]

- правильно и своевременно исчислять, удерживать из средств, которые выплачиваются налогоплательщикам, и перечислять в бюджеты соответствующие налоги;

- на протяжении одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

- вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджет налогов, в том числе персонально по любому налогоплательщику;

- представлять в налоговый орган по месту собственного учета документы, надобные с целью реализации контроля за правильностью исчисления, удержания, а также перечисления налогов.

За невыполнение либо за ненадлежащее выполнение возложенных на него обязанностей налоговый агент несет ответственность, определенную законодательством Российской Федерации. Неправомерное неперечисление или неполное перечисление сумм налога, который подлежит как удержанию, так и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей перечислению (ст. 123 НК РФ).

Отметим, что в отношении налога на доходы физических лиц налоговыми агентами признаются (п. 1 ст. 226 НК РФ):[44]

- российские организации;

- коллегии адвокатов и их учреждения;

- индивидуальные предприниматели;

- постоянные представительства иностранных организаций в Российской Федерации.

В соответствии со ст. 226 НК РФ исчисление сумм и уплата налога осуществляются в отношении всех доходов налогоплательщика, источником которых выступает налоговый агент, за исключением доходов, исчисление и уплата налога по которым реализовываются на основе ст. ст. 214.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Если от указанных в п. 1 ст. 226 НК РФ организаций и индивидуальных предпринимателей физическое лицо получает доход, тогда они в соответствии с законодательством становятся налоговыми агентами. Ряд доходов выступают исключением из этого положения, а именно источник выплаты дохода не несет функций налогового агента. Это относится к следующим видам доходов:

- доходы, которые получены физическими лицами от предпринимательской деятельности. Физические лица в этом случае должны быть зарегистрированы в качестве предпринимателей без образования юридического лица в определенном законом порядке;

- доходы от частной практики частных нотариусов и иных лиц, которые занимаются частной практикой в соответствии с действующим законодательством;

- доходы физического лица по договорам гражданско-правового характера, заключенным с иным физическим лицом, которое не выступает налоговым агентом. К данным договорам относятся договоры найма, аренды всякого имущества;

- доходы физического лица от продажи имущества, которые принадлежат ему на праве собственности;

- доходы физических лиц – налоговых резидентов Российской Федерации, полученные от источников за пределами Российской Федерации;

- доходы физического лица в виде выигрышей, которые выплачиваются организаторами лотерей, тотализаторов и иных основанных на риске игр;

- доходы, в результате выплаты которых у налогового агента нет возможности удержать налог. Данная ситуация может возникнуть, к примеру, в результате получения налогоплательщиком доходов в натуральной форме, в виде материальной выгоды.

На основании п. п. 1, 2 ст. 226 НК РФ для целей исчисления налога на доходы физических лиц налоговыми агентами признаются организации и индивидуальные предприниматели, от которых либо в результате отношений с которыми налогоплательщик получил доходы в любом виде, за исключением доходов, перечисленных в ст. ст. 214.1, 227, 228 НК РФ.[45] Это определено тем, что в целом ряде случаев налоговые агенты, даже если они выступают источником дохода, не обязаны как исчислять, удерживать, так и перечислять налог на доходы в соответствующий бюджет. Иными словами, в результате получения доходов, которые указаны в этих статьях Налогового Кодекса РФ, организации, предприниматели, приравненные к ним лица признаются налоговыми агентами, но поскольку такие доходы исключены из перечня доходов, в отношении которых налог исчисляется налоговым агентом, исчислять, а также оплачивать налог они не должны.

Так, пунктом 2 ст. 230 НК РФ для всех налоговых агентов определена обязанность предоставлять в налоговый орган по месту собственного учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в данном налоговом периоде налогов. Исключение составляют лишь сведения о доходах, которые выплачены индивидуальным предпринимателям за приобретенные у них товары, продукцию либо выполненные работы, при условии, что данные индивидуальные предприниматели предъявили налоговому агенту документы, подтверждающие их государственную регистрацию в качестве предпринимателей без образования юридического лица и постановку на учет в налоговых органах.[46]

Статьей 226 НК РФ определены четкие правила исчисления, а также удержания и перечисления налога для налогового агента:[47]

- налог по ставке 13% исчисляется нарастающим итогом с начала налогового периода по результатам любого месяца применительно ко всем доходам, облагаемым по данной ставке, с зачетом суммы налога, удержанной в предыдущие месяцы налогового периода;

- налог по ставкам 9; 30 и 35% исчисляется отдельно по каждой сумме дохода, начисленного налогоплательщику;

- исчисление налога осуществляется без учета доходов, полученных налогоплательщиком от других налоговых агентов, и без учета исчисленного и удержанного с этих доходов налога;

- удержание исчисленного налога налоговый агент может осуществлять лишь из фактически выплачиваемых налогоплательщику денежных сумм. Тем самым сумма удержания не может превышать 50% суммы выплаты;

- перечисление сумм налога производится не позднее дня получения в банке денежных средств на выплату дохода или дня перечисления средств на счет налогоплательщика или третьих лиц, в остальных случаях - не позднее дня, следующего за днем фактического получения дохода в денежной форме, или дня, который следует за днем фактического удержания налога;

- налог перечисляется по месту нахождения налогового агента, и по месту нахождения обособленных подразделений. При этом по местонахождению головной организации налог перечисляется лишь за тех работников, которые работают непосредственно в ней. Наряду с этим сумма налога, которую необходимо перечислить в бюджет иных городов, устанавливается в соответствии сумм дохода, выплаченного работникам данного обособленного подразделения;

- если у налогового агента не имеется возможности удержать налог из доходов налогоплательщика и налоговый агент назначает, что на протяжении 12 месяцев он это сделать не сможет, тогда он в обязательном порядке на протяжении месяца с момента появления соответствующих обстоятельств сообщить об этом письменно в налоговый орган по месту своего учета;

- уплата налога за счет собственных средств налогового агента не допускается.[48]

Необходимо сказать, что в силу требований п. 3 ст. 45 НК РФ обязанность по уплате налога выполняется в валюте Российской Федерации. Иностранными организациями и физическими лицами, не выступающие налоговыми резидентами Российской Федерации, и в других случаях, которые предусмотрены федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.

Положения ст. 227 НК РФ относятся к индивидуальным предпринимателям и к частным нотариусам, а также к иным лицам, которые занимаются частной практикой.

Как исчисление, так и уплату сумм налога на доходы физических лиц упомянутые лица реализовывают лишь в отношении собственных доходов, полученных ими от реализации такой деятельности.

В п. 8 ст. 227 НК РФ назначен порядок исчисления авансовых платежей по налогу на доходы физических лиц. Они подлежат уплате, если речь идет собственно о категории налогоплательщиков, которые приведены в ст. 227 Налогового Кодекса РФ. Авансовые платежи исчисляются не налогоплательщиками, а налоговым органом, в котором налогоплательщик состоит на налоговом учете, и рассчитываются на весь текущий налоговый период.[49]

Авансовые платежи исчисляются на основе:

- либо сведений (показанных налогоплательщиками в налоговой декларации) о сумме полагаемого дохода;

- либо суммы фактического дохода, полученного данными лицами (только от видов деятельности, которые приведены в п. 1 ст. 227 НК РФ) в предшествующем налоговом периоде.

В результате установления суммы полагаемого дохода, на основе фактически полученного дохода за предыдущий налоговый период налоговый орган на суммы стандартных и профессиональных налоговых вычетов (ст. ст. 218, 221 НК РФ) понижает сумму предполагаемого дохода.

Таким образом, налоговые органы посылают налогоплательщику письменное уведомление. На основе первого уведомления налогоплательщик оплачивает сумму авансового платежа за период с 1 января по 30 июня не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей. По второму и третьему уведомлениям налогоплательщик должен в обязательном порядке уплатить четверть годовой суммы авансовых платежей соответственно в сроки не позднее 15 октября текущего года и 15 января года, следующего за текущим. В случае если у индивидуального предпринимателя, частного нотариуса, либо у иных приравненных к ним лиц произошло повышение, либо понижение дохода, при этом более чем на 50%, в текущем налоговом периоде по сравнению с предполагаемым доходом от реализации деятельности, назначенной в п. 1 ст. 227 НК РФ, данные налогоплательщики обязаны представить новую налоговую декларацию с указанием уточненной суммы предполагаемого дохода на текущий год. Тем самым, налоговый орган в 5-дневный срок с момента получения новой налоговой декларации осуществляет перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты.[50]

Таким образом, общая сумма налога на доходы физических лиц должна быть оплачена налогоплательщиком по месту его жительства посредством перечисления через банк в соответствующий бюджет и не позднее 15 июля года, который следует за истекшим налоговым периодом.

ЗАКЛЮЧЕНИЕ

В заключении стоит выделить то, что налог на доходы физических лиц главным образом связан с потреблением, и он может или стимулировать потребление, или его сокращать. На основании этого основной и, пожалуй, самой важной проблемой данного обложения налога выступает достижение наилучшего соотношения между экономической результативностью и социальной справедливостью налога.

При этом значимо подчеркнуть следующий момент, а именно: все неустранимые сомнения, а также как противоречия, так и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Немаловажным является и то, что необходимо знать какова главная роль налога на доходы физических лиц в формировании государственного бюджета страны. Этому посодействовали современная значимость, а также главные элементы данного налога.

Тем самым налог на доходы физических лиц выступает федеральным прямым налогом. Он выступает частью дохода физического лица, который изымается в пользу государства с целью исполнения его главных функций. Наряду с этим он играет существенную роль в создании государственного бюджета страны вместе с такими налогами как НДС и акцизы. Налог на доходы физических лиц регламентируется главой 23 Налогового кодекса Российской Федерации с 01.01.2001 г. Вместе с тем плательщиками данного налога выступают физические лица, а именно резиденты и нерезиденты, которые получают доход от источников на территории РФ. Объектом обложения выступает доход, который получен физическим лицом, а базой - доход, который выражен в денежной, натуральной форме, и в форме материальной выгоды. Отметим, что в налогооблагаемую базу не включаются не облагаемые налогом виды доход, и вычитаются из нее налоговые вычеты - стандартные, социальные, имущественные, а также профессиональные. Налоговая ставка выступает фиксированной и составляет 13, 30, 35 и 9 процентов.

Налоговым периодом выступает календарный год, по истечении которого налогоплательщики сдают декларацию в налоговые органы. Также самостоятельно как рассчитывают, так и уплачивают налог индивидуальные предприниматели и лица, которые занимаются частной практикой. Граждане, которые работают на работодателя, получают доход уже за вычетом налога на доходы физических лиц. Обязанность в этом случае исчислить, удержать, а также перечислить налог в налоговый орган возлагается на работодателя, собственно, на налогового агента.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

2. Закон РФ «Об общих принципах организации местного самоуправления в Российской Федерации» 06.10.2003 №131-ФЗ

3. Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 - 228 С.

4. Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 415 С.

5. Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 - 304 С.

6. Качур О.В. Налоги и налогообложение. М.: 2007. — 304 С. (113-139)

7. Майбуров И.А. Налоги и налогообложение.- 4-е изд. - М.: 2011. — 558 С.

8. Романовский М.В., Врублевский О.В. Налоги и налогообложение. - 5-е изд. - СПб.: 2006. - 496 С.

9. Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 331 С.

10. Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 240 С.

11. Тарасова В.Ф., Семыкина Л.Н., Сапрыкина Т.В. Налоги и налогообложение. - 3-е изд., перераб. - М.: 2007. — 320 С.

Приложение 1

Рисунок – Модель налога на доходы физических лиц*

*Рисунок выполнен на основании источника 1

-

Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 - 187 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Качур О.В. Налоги и налогообложение. М.: 2007. — 113 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 225 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 126 С. ↑

-

Тарасова В.Ф., Семыкина Л.Н., Сапрыкина Т.В. Налоги и налогообложение. - 3-е изд., перераб. - М.: 2007. — 143 С. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 84 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Качур О.В. Налоги и налогообложение. М.: 2007. — 114 С. ↑

-

Майбуров И.А. Налоги и налогообложение.- 4-е изд. - М.: 2011. — 308 С. ↑

-

Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 - 95 С. ↑

-

Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 128 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 - 189 С. ↑

-

Романовский М.В., Врублевский О.В. Налоги и налогообложение. - 5-е изд. - СПб.:2006. - 277 С. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 86 С. ↑

-

Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 130 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 – 190 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 142 С. ↑

-

Качур О.В. Налоги и налогообложение. М.: 2007. — 127 С. ↑

-

Романовский М.В., Врублевский О.В. Налоги и налогообложение. - 5-е изд. - СПб.: 2006. – 282 С. ↑

-

Тарасова В.Ф., Семыкина Л.Н., Сапрыкина Т.В. Налоги и налогообложение. - 3-е изд., перераб. - М.: 2007. — 150 С. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 95 С. ↑

-

Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 147 С. ↑

-

Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 - 96 С. ↑

-

Романовский М.В., Врублевский О.В. Налоги и налогообложение. - 5-е изд. - СПб.: 2006. – 282 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 235 С. ↑

-

Закон РФ «Об общих принципах организации местного самоуправления в Российской Федерации» 06.10.2003 №131-ФЗ ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Волкова Г.А. Налоги и налогообложение: учебное пособие для студентов вузов. – М, 2006. – 174 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. - 5-е изд. - М.: 2008 - 190 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

- Налог на имущество физических лиц и организаций

- Совершенствование налоговой системы РФ (основные направления и особенности)

- Налог на добавленную стоимость (Экономическая природа НДС)

- Виды налогов. Классификация налогов. Налоговая политика

- Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Жизненный цикл организации и управление организацией (Управление организацией)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Управление продажами в торговле)

- Земельный налог (сущность земельного налога и особенности его уплаты)

- Налог на прибыль организаций (Особенности организации налогообложения финансового сектора экономики )

- Виды налогов. Теоретическая сущность налога и его роль

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы