Налог на доходы физических лиц

Содержание:

Введение

Налогообложение доходов населения является важнейшим элементом налоговой политики любого государства. В России существует целый ряд налогов, взимаемых с граждан, основным из которых является налог на доходы физических. НДФЛ — основной вид прямых налогов. Он является важным экономическим рычагом, с помощью которого обеспечиваются денежные поступления в бюджеты регионального и местного уровней.

Кроме того, с помощью НДФЛ регулируется уровень доходов населения и соответственно структура собственного потребления и сбережения граждан, стимулируется наиболее рациональное применение получаемых доходов, уменьшается неравенство прибыли.

В различные исторические периоды государство не раз изменяло правила налогообложения доходов физических лиц: вводились разные пропорциональные, прогрессивные и регрессивные ставки, добавлялись и отменялись различные льготы. Современные условия заставляют органы власти изыскивать дополнительные источники бюджетных доходов. В то же время, не для кого ни секрет, что в нашем обществе в последние годы происходит все большая дифференциация населения по уровню доходов – увеличивается разрыв между «богатыми» и «бедными». В этой связи в СМИ, экономической литературе, в выступлениях финансистов и работников госаппарата все чаще звучат предложения о пересмотре порядка уплаты НДФЛ, ставок налога и налоговых вычетов.

В данной связи актуальность темы исследования представляется особо значимой, что и определило тему исследования – анализ НДФЛ для дальнейшей разработки рекомендаций по совершенствованию данного налога.

Для достижения заданной цели были выполнены следующие задачи исследования:

1) рассмотреть историческую ретроспективу налогообложения доходов физических лиц в Российской Федерации;

2) исследовать экономическую сущность налогообложения доходов граждан в Российской Федерации;

3) охарактеризовать элементы современного НДФЛ;

4) изучить виды, условия и порядок получения налоговых вычетов по НДФЛ;

5) провести анализ применения налоговых вычетов по НДФЛ в Ханты-Мансийском автономном округе-Югра;

6) выявить актуальные проблемы и пути совершенствования налоговых вычетов по НДФЛ.

Предмет исследования – совокупность отношений, возникающих у налогоплательщиков с государством при применении налоговых вычетов по НДФЛ. Объект исследования – налоговые вычеты современного НДФЛ.

Теоретическую и методологическую основу исследования составляют работы ведущих научных мыслителей в области современного налогообложения, в частности Алиева Б.Х., Викуленко А.Ю., Гусова В.Н., Гущиной И.В., Карбушев Г.К., Кучерова И.К., Майбурова И.А., Овсянниковой М.Н., Парыгиной В. Г., Попов В.И., Тюриной Ю.Г.

Нормативную базу исследования составили Конституция РФ, Налоговый кодекс РФ, Бюджетный кодекс РФ, федеральные законы и иные нормативные правовые акты, регулирующие предмет исследования. В качестве информационной базы исследования были использованы разъяснения Министерства финансов РФ, статистическая и иная информация из официальных источников органов власти.

При написании работы применялись традиционные методы анализа, такие как сопоставление, сравнение и группировка данных. Исследование состоит из введения, двух глав и заключения.

Глава 1 Теоретические аспекты налогообложения доходов граждан российской федерации

1.1 Эволюция налогообложения доходов физических лиц в Российской Федерации

Налоги – это важнейшая составляющая любой экономической системы. Подоходнее налогообложение граждан является исторической основой этой системы. Древним предком данного налога можно считать дань. Она представляла собой платеж, взимаемый князем, военачальниками или победителями с побежденного племени. Дань собиралась весной и зимой двумя способами: «повозом» - когда ее привозили к князю, и «полюдьем» - когда князь или его дружина сами ездили за ней [20, c. 5].

История становления самого налога в России начинает свой отсчет с 11 февраля 1812 года. Именно тогда был принят Манифест «О преобразовании комиссий по погашению долгов», вводивший временный сбор с помещичьих доходов. Ставки этого сбора имели прогрессивный характер. При этом каждый сам определял уровень своего дохода, а со стороны государственных органов не было никакого контроля за правильностью исчисления дохода плательщиком. В Манифесте даже было специально оговорено, что не допускаются какие-либо доносы на утайку доходов или неправильное их указание [14, c. 23].

Российская налоговая система формировалась, развивалась и трансформировалась в результате тех или иных изменений вместе с корректировками в ее политическом устройстве. Тем не менее, несмотря на столь длительное время развития налогообложения России, подоходный налог не имеет такого длительного периода истории становления и развития, как ряд других налогов.

В начале 1905 года подоходный налог (или подоходная подать, как ее называл В.И. Даль, понимающий под этим понятием соразмерную доходам каждого подать) вновь напомнил о себе и стал предметом жарких дискуссий, продлившихся не один год. И вот, наконец, 6 апреля 1916 года с легкой руки Николая II, повелевшего «Быть по сему», Закон «О государственном подоходном налоге» (которым и было утверждено знаменитое Положение о государственном подоходном налоге) получил путевку в жизнь. Кстати, подобные налоги во многих европейских странах появились гораздо раньше: в Англии – в 1842 году, в Пруссии в 1891 году, во Франции в 1914 году [17, c.32].

Вопрос о внедрении подоходного налога впервые поднялся в Российской Империи в 1907 году. Проект налога на рассмотрение Думы был представлен в 1907 году, а приняли его лишь в апреле 1916 года. В 1916г предпочтение отдавалось не шедулярной, а всеобщей теории НДФЛ. Всеобщая компания взимания подоходного налога, возникшая в Пруссии, представляла систему единого налогообложения. При ней налогоплательщик был предписан декларировать все источники своих заработков, а к налогоплательщику государство подходило как к участнику всех образов экономической работы. Шедулярная система, возникшая в Великобритании, предполагала разделение дохода на части в зависимости от его источника [20, c. 7].

Подоходное налогообложение было решено производить по прогрессивным ставкам, максимальной в 1916 году была 12,5%. Первоначально правительство предусматривало минимальную сумму дохода, который не облагается в 1000 руб. В 1912 г. это обозначало, что большинству населения налог на доход не «светит». Инфляция военного цикла резко повысила количество людей, чей доход больше или равен 1000руб., а государственный совет понизил минимальный доход до 750 руб., с целью накрыть налогом как можно большую часть народонаселения.

Обложение подоходным налогом должно было осуществляться с 1917 года. Однако, в результате Февральской, а следом и Октябрьской революций ранее принятые законы были отменены. Так, первый закон о подоходном налоге от 6.04.1916 года фактически не вступил в действие [24, c. 4].

После прихода советской власти налоговая система страны, как и вся экономика в целом, потребовала глобальных преобразований. Так, в Декрет ВЦИК, СНК РСФСР «Положение о государственном подоходно-поимущественном налоге» от 16.11.1922 года ввел подоходный налог.

Далее подоходный налог регулярно претерпевал изменения, вплоть до 1943 года. Изменения касались как роста налоговых ставок, порядка расчета налога, так и повышения налоговой нагрузки на лица, получающие так называемые доходы нетрудового характера. Такими доходами признавались доходы, полученные в результате частного найму, проценты по вкладам, нетрудовыми доходами в СССР также признавались стипендии, пенсии и выигрыши в государственных лотереях [17, c.34].

В 1943 году по Указу Верховного Совета СССР «О подоходном налоге с населения» от 30.04.1943 года, который действовал в течение почти двух десятилетий, подоходным налогом облагались доходы рабочих и служащих, литераторов, работников искусства, владельцев строений, граждан, имевших сельскохозяйственные участки в черте городских поселений, ремесленников, кустарей и других граждан, имевших на территории СССР самостоятельные источники дохода.

Указ существенно расширил круг лиц, чей доход не подпадал под обложение данным налогом. Ставки налога были прогрессивными и различались в зависимости от уровня дохода, профессии и рода занятий налогоплательщиков. Они состояли из твердой суммы и процента от превышения установленного размера. Налог уплачивался четыре раза в год: 15 марта, 15 мая, 15 августа, 15 ноября.

С 1960 года наблюдается постепенное повышение необлагаемого минимума заработков рабочих и служащих, и уменьшение ставок налога по данным доходам. Но данный процесс был приостановлен на неопределенное время по решению Президиума Верховного Совета СССР в соответствии с Указом от 22.09.1962 года. В результате за счет налогов граждан уже в 1989 году формировалась существенная часть доходов государственного бюджета. Тем не менее, в планах правительства имелись новые преобразования в порядок взимания подоходного налога [20, c. 9].

В 1990г. был принят новый закон о налогообложении доходов граждан. Модель взимания варьировалась в зависимости от источника дохода, ставки 13%-60%, впоследствии максимальная ставка была уменьшена до 30%.

В советскую эпоху поступления в бюджет от подоходного налога не достигли необходимого фискального уровня и в государственном бюджете составляли всего 5-6% доходов. Большинством граждан уплата налога производилась по минимальным ставкам (от 8,2% до 13%). Отдельные категории рабочих и служащих при этом освобождались от уплаты подоходного налога (например, военнослужащие, колхозники). Доходы других категорий населения, которые имели доходы от так называемой личной трудовой деятельности, были облагаемы по наиболее высоким ставкам. Так, ставки для ремесленников и кустарей достигали 81%, а гонорары авторов сочинений искусства и науки облагались по ставке 69% [17, c.38].

В 1991 году СССР распался, вместе него возникло другое государство, в связи с чем существующее законодательство потребовало кардинального реформирования. Так, в 7.12.1991 года был принят Закон «О подоходном налоге с физических лиц» № 1998-1. Новый закон предусматривал переход к изъятию подоходного налога с категорий всех граждан, исходя из годового совокупного дохода. Единая прогрессивная шкала ставок и единая система льгот были установлены в отношении всех видов доходов, которые изменялись довольно часто. В данном законе был установлен необлагаемый минимум, приравненный к минимальному размеру оплаты труда, единая прогрессивная шкала со 7 ступенями в пределах 12-60 % [20, c. 11].

Следующим логическим этапом стало внесение изменений, предусматривающих сокращение ставок до четырех и максимальной до 40%. С 1993г. количество ставок было сокращено до 3, путем ликвидации максимальной, таким образом, наивысшей ставкой стала предыдущая в размере 30%. Но уже в 1994г. были приняты очередные изменения в механизме взимания подоходного налога.

Период в налогообложении доходов физических лиц с 1992г. по 1994 г. характеризуется наибольшей противоречивостью и сложностью. Налоговая политика и все государственное управление не успевало быстро реагировать на рост номинальных доходов населения, вызванный гиперинфляцией, что нередко приводило к корректировки механизма налогообложения не один раз в год. 1996 год ознаменовался очередным изменением в механизме уплаты подоходного налога, но уже в сторону увеличения налогового бремени для налогоплательщика.

Таким образом, подоходный налог в России существовал вплоть до 2001 года, постоянно менялся и совершенствовался в силу своей короткой истории и недостаточного опыта его применения и исчисления.

В числе первых четырех глав второй части НК РФ 1 января 2001 года была введена глава 23 «Налог на доходы физических лиц». С этого времени начался современный этап в развитии подоходного налогообложения России.

Главными отличительными чертами новой главы НК РФ были замена наименования налога (с подоходного налога на налог на доходы физических лиц), переход на «единую» налоговую ставку, которая не зависит от уровня дохода, а также внедрение института «резидентства». Следовательно, ставки вариация ставок началась в зависимости от источников получения дохода и статуса резидента [14, c. 23].

Так, с момента введения НДФЛ прошло уже более 14 лет, но многие структурные элементы постоянно претерпевают те или другие корректировки. Изменения часто касаются, например, суммы налоговых вычетов и порядок предоставления сведений о доходах.

В настоящее время особенности начисления и уплаты НДФЛ регулирует глава 23 части 2 НК РФ. Налог является федеральным, что означает обязательное его применение (значит и уплату), на всей территории РФ. При этом НДФЛ характеризуется как прямой налог, взимаемый непосредственно с личного дохода налогоплательщика. В настоящее время НДФЛ имеет пропорциональную ставку, одинаковую вне зависимости от суммы дохода (налогооблагаемой базы). Налог является кумулятивным (накопительным), так как его исчисление производится с начала года нарастающим итогом [20, c. 14].

Таким образом, подоходный налог регулярно, на протяжении почти 100-летней истории своего развития, подвергался изменениям, совершенствовался, исходя из ожиданий руководства при том или ином политическом строе, или же экономической ситуации в стране. В современный период НДФЛ является одним из главных источников пополнения доходной части бюджета страны. В связи с вышесказанным имеет смысл провести анализ поступлений НДФЛ в бюджет за последние годы.

1.2 Экономическая сущность налогообложения доходов физических лиц в Российской Федерации

Рассмотрим основные определения налога на доходы физических лиц. Отметим, что до 1 января 2001 года в российской науке и законодательстве применялось понятие «подоходный налог». С целях данного исследования данные понятия считаются идентичными. В Приложение 1 рассмотрим определения НДФЛ, которыми оперируют теоретики и практики современного налогообложения.

НДФЛ как особая финансовая категория выражает присущие финансовым отношениям свойства, имеет отличительные признаки, форму движения и функции. Функции НДФЛ схожи с общими налоговыми функциями и определяют его сущность в социально-экономическом отношении, то есть внутреннее содержание. На сегодняшний день основные функции НДФЛ следующие: фискальная, контрольная, регулирующая, социальная, распределительная [20, c. 11].

Таким образом, НДФЛ – это основной вид прямых налогов, взимаемый в виде процента с доходов физических лиц.

Экономическая сущность подоходного налога появляется в его функциях. Фискальная функция является основополагающей, прежде всего, для понимания самой природы и сути налога. Этимологически слово берет начало от латинского fiscus – «казна, карман». На практике выражена в обеспечении потребностей государства в плане финансов, то есть любое государство будет всегда соблюдать и охранять свой фискальный интерес. Фискальные отношения можно определить как налогово-доходные и бюджетно-расходные, сосуществующие неразделимо в едином течении государственной жизни [9].

Необходимо отметить, что наблюдается большое количество мнений относительно функций подоходного налога. Так, например, экономист Гущина И.В. считает, что фискальная функция данного налога имеет особое значение для бюджетов субъектов Федерации и местных бюджетов, так как НДФЛ, являясь федеральным, подлежит распределению между бюджетами субъектов РФ и местными бюджетами [11, c. 22].

Фискальная функция НДФЛ порождает другую функцию – контрольную. Данная функция путем правил налогообложения устанавливает контроль за доходами плательщиков НДФЛ. С помощью контрольной функции государство осуществляет проверку финансово-хозяйственной деятельности физических (как налогоплательщиков) и юридических (как налоговых агентов) лиц, контролирует источники доходов и направления расходов граждан, а также обеспечивает «прозрачность» финансовых потоков.

Еще одна важная функция подоходного налога – распределительная. Пансков В.Г. утверждает об этом следующее: «НДФЛ, безусловно, выполняет распределительную функцию. Но единая ставка налога в России эту задачу не выполняет, потому что не учитывается наличие у определенного контингента физических лиц доходов в крупных и особо крупных размерах и не способствует усиленному налоговому изъятию с личных сверхдоходов и их перераспределению» [22, c . 212].

Распределительная функция НДФЛ выполняет ведущую роль в процессе распределения и перераспределения части национального дохода (ВВП) по средствам бюджетных механизмов. Перераспределение НДФЛ осуществляется в территориальном разрезе – выделение территориям с низкими доходами денежных средств в виде дотаций, трансфертов и субсидий из централизованных государственных фондов; в отраслевом разрезе – из производственных отраслей в непроизводственные; в социальном разрезе – при помощи финансирования институтов бюджетной сферы [17, c. 44].

Сущность регулирующей функции НДФЛ проявляется через систему специальных мероприятий в области налогообложения, которые направленны на вмешательство властей в процессы экономического развития государства. Наиболее распространенные методы налогового регулирования:

1) совершенствование механизмов формирования налоговой базы по НДФЛ;

2) реформирование налоговой системы государства в целом;

3) применение налоговых скидок и льгот;

4) установление налоговых кредитов для определенных категорий налогоплательщиков;

5) варьирование налоговыми ставками [31, c .50].

При изучении функций, которые выполняют налоги, нами была отмечена важная роль социальной функции НДФЛ. При исчислении НДФЛ эта функция проявляется в предоставлении социальных вычетов и льгот особых категорий граждан РФ.

Таким образом, цель НДФЛ в социально-ориентированной рыночной экономике – пополнение бюджетных фондов государства и эффективное распределение жизненно важных финансовых средств между различными группами населения, что реализуется при помощи функций данного налога.

Отметим принципы современной системы подоходного налогообложения в РФ:

1) первичное взимание налога у источников получения доходов;

2) равенство налогоплательщиков, не зависящее от национальной, социальной, религиозной или иной принадлежности;

3) установление вычетов из совокупного годового дохода;

4) предоставления в отдельных случаях сведений (декларации) о полученных совокупных доходах за год;

5) предоставление отдельным категориям налогоплательщиков целевых налоговых льгот;

6) недопущение уплаты налога за плательщика [14, c. 24].

Таким образом, НДФЛ способствует корректировке размера конечных доходов граждан без изменения соответствия между оплатой труда и его результатами. Выступая одним из механизмов сформированных конечных доходов граждан, НДФЛ соответственно способен влиять на их структуру, а, значит, и на структуру личных потребностей населения. Посредством НДФЛ реализуется социально-распределительное назначение подоходного налогообложения – с целью сглаживания степени неравенства в доходах граждан происходит распределение и перераспределение части национального богатства в пользу нуждающихся в дополнительных финансовых ресурсах и в интересах нации в целом.

НДФЛ один из самых известных и широко распространенных налогов.

Россия является в соответствии со ст. 7 Конституции социальным государством. По нашему мнению, социальным называется государство, которое имеет политическую систему, подразумевающую регулирование экономики и направленную на обеспечение достойного уровня жизни всех без исключения представителей общества. Ввиду того что функции государства реализуются посредством мобилизуемых в его распоряжение доходов, полученным благодаря сбору налогов, налоговая политика имеет важное значение для реализации государством его социальных функций [17, c. 57].

В системе функций социальной политики НДФЛ играет главенствующую роль в реализации функции распределения экономических ресурсов, а также обеспечения социальной защищенности населения. Для решения задачи наиболее эффективного распределения экономических ресурсов государство устанавливает налоговые ставки и льготы по НДФЛ. Причем задача обеспечения социальной защищенности населения напрямую связана с мобилизацией достаточных средств для осуществления расходов, направленных на поддержку социально незащищенных россиян.

Кроме вышеназванных функций НДФЛ выполняет ряд других функций: выравнивание доходов населения, сглаживание экономического неравенства, регулирование структуры лично потребления, помощь наименее защищенным слоям населения.

Социально-экономическая значимость НДФЛ в современной России обусловлена обстоятельствам, представленными на схеме (рис. 1.1) [31, c. 218]:

Рисунок 1.1. Социально-экономическая значимость НДФЛ

НДФЛ имеет двойственный характер: является частью ВВП (его материальное содержание) и выступает особым элементом экономических отношений (его общественное содержание). Экономическое назначение НДФЛ проявляется в регулировании уровня реальных доходов граждан, с одной стороны, и, формировании бюджетных средств государства – с другой.

Для НДФЛ свойственны наибольшие возможности для реализации важнейшего принципа налогообложения – закона социальной справедливости. Следующие обстоятельства способствуют этому:

1) НДФЛ в максимальной степени приближен к личным характеристикам субъектов налогообложения;

2) НДФЛ является налогом, главные элементы которого (объект обложения, источник уплаты налога и налогооблагаемая база) практически идентичны;

3) НДФЛ присущи необходимые свойства для реализации антицикличной и перераспределительной политики государства [14, c. 25].

В связи с вышеизложенным необходимо сформулировать основные задачи НДФЛ, которые способствуют выполнению его роли с социально-ориентированных рыночных системах (рис. 1.2).

Главная проблема, с которой сталкиваются власти при использовании потенциала подоходного налогообложения, заключается в необходимости выбора между достижением социальной справедливости и достижением максимальной эффективности.

обеспечение достаточных денежных ресурсов бюджетов всех уровней

регулирование уровня личных доходов, сбережений и структуры личного потребления граждан

стимулирование эффективного использования полученных личных доходов граждан

помощь наиболее незащищенным категориям населения

cоциально-экономическая роль НДФЛ

Рисунок 1.2. Социально-экономические задачи НДФЛ [7, c. 7]

Подводя итоги развития налога на доходы физических лиц в России, можно сказать, что сейчас НДФЛ является важным источником доходной части бюджетов субъектов Российской Федерации и занимает третье место после налога на добавленную стоимость и налога на прибыль организаций. В доходной части консолидированного бюджета страны удельный вес налога на доходы физических лиц из года в год возрастает, но по сравнению с экономически развитыми странами налог занимает скромное место в доходах бюджетов, что говорит о необходимости совершенствования и развития налогообложения в России.

Глава 2 Характеристика налоговых вычетов современного ндфл в российской федерации

2.1 Характеристика элементов современного НДФЛ и его роль в бюджете России

НДФЛ охватывает значительную часть населения той или иной страны. Доля НДФЛ в бюджете страны напрямую зависит от экономического положения той или иной страны, так как основной причиной высокого удельного веса НДФЛ в налоговых доходах развитых стран соответственно является высокий растущий уровень доходов населения этих стран. Так, в развитых странах указанный налог составляет наиболее значимую часть доходов бюджета страны. Проведем анализ поступлений НДФЛ в бюджетную систему.

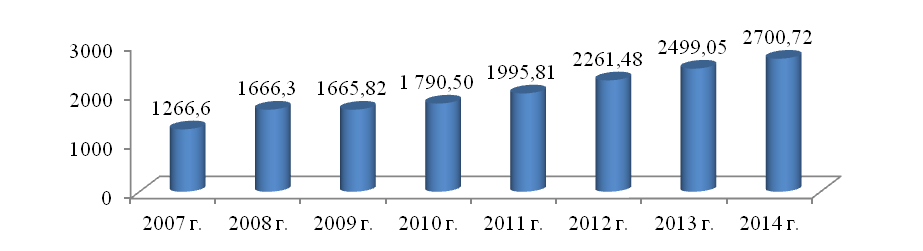

Анализ структура налоговых доходов консолидированного бюджета РФ рассмотрен в Приложении 2. Анализ поступлений от НДФЛ в бюджет РФ показывает, что такие поступления регулярны и стабильны (рис. 2.1).

Рисунок 2.1. Динамика поступлений НДФЛ в

консолидированный бюджет РФ (млрд. руб.)

По итогам 2014 г. совокупная доля НДФЛ в структуре налоговых доходов консолидированного бюджета РФ составила 11,45 %. Его доля в дохода бюджета составляла в 2013 г. – 11,72%, в 2012 г. – 10,94%, в 2011 г. – 10,90% , в 2010 г. – 12,72%). Следовательно, доля НДФЛ в доходах консолидированного бюджета колеблется от 10,8 до 12,7% за анализируемый период.

Наибольший удельный вес НДФЛ наблюдается в 2010 г. (12,72%). Снижение доли НДФЛ в структуре налоговых поступления в 2011 г. связано с увеличением доли такие платежей как прочие поступления (с 37,8% до 39,8%) и налог на добычу полезных ископаемых (с 9,99% до 11,15%). Доля остальных налоговых поступлений с 2011 г. остается практически неизменной.

НДФЛ по поступлениям в консолидированный бюджет РФ занимает значительное место, опережая поступления по налогу на прибыль. НДФЛ имеет тенденцию устойчивого роста, без сильных колебаний и скачков. В 2013 г. по сравнению с 2012 г. поступления по рассматриваемому налогу увеличились на 237,5 млрд. руб. или на 10,5%, в 2014 г. по сравнению с 2013 г. рост составил 201,67 млрд. руб. или на 8,07%.

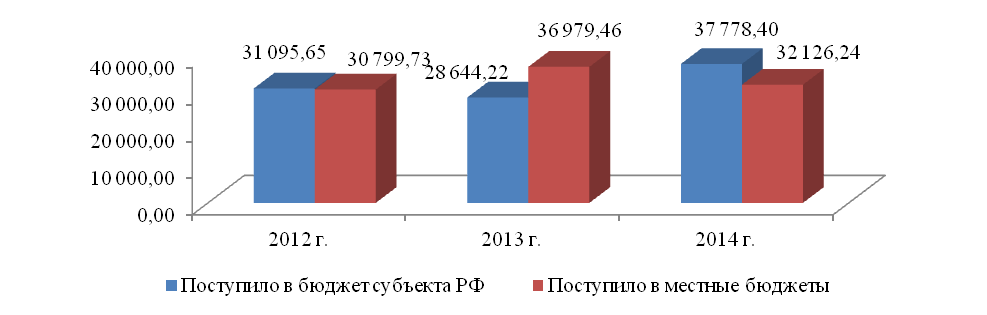

В настоящее время налог на доходы физических лиц (НДФЛ) играет огромную роль в обеспечении бюджетов субъектов РФ доходными источниками и в регулировании экономических процессов. В связи с этим особое значение имеет анализ его поступлений в бюджетную систему Ханты-Мансийского автономного округа – Югра (далее ХМАО-Югра) (табл. 2.1).

Таблица 2.1 – Анализ поступлений НДФЛ в консолидированный бюджет ХМАО-Югра, администрируемых ФНС (млн. руб.)*

|

Налоги |

2012 г. |

2013 г. |

2014 г. |

|||

|

Сумма |

Сумма |

Сумма |

||||

|

Поступило в бюджет субъекта РФ |

Поступило в местные бюджеты |

Поступило в бюджет субъекта РФ |

Поступило в местные бюджеты |

Поступило в бюджет субъекта РФ |

Поступило в местные бюджеты |

|

|

НДФЛ |

31 095,65 |

30799,73 |

28 644,22 |

36979,46 |

37 778,40 |

32126,24 |

|

Темп роста, % |

92,12 |

120,06 |

131,89 |

86,88 |

||

|

Другие налоговые доходы |

150 494,95 |

7 772,29 |

131 658,58 |

7 995,22 |

188 620,28 |

6 142,91 |

|

Темп роста, % |

87,48 |

102,87 |

143,26 |

76,83 |

||

|

Всего налоговые доходы |

181 590,60 |

38572,02 |

160 302,80 |

44974,68 |

226 398,68 |

38269,15 |

|

Темп роста, % |

88,28 |

116,60 |

141,23 |

85,09 |

||

|

Уд. вес НДФЛ, % |

17,12 |

79,85 |

17,87 |

82,22 |

16,69 |

83,95 |

*составлено автором по материалам ФНС [13]

Наблюдается отрицательный темп роста поступлений НДФЛ в бюджет ХМАО в 2013г. – на 8% чем в 2012 г., в том время как в местные бюджеты поступило на20% больше за тот же период. Иные налоговые поступления снизились на 2,5% в бюджет ХМАО и выросли на 2,9% в местные бюджеты ХМАО. В 2014 г. в бюджет ХМАО поступило НДЛФ на 31,9% больше, в том время как в местные бюджеты поступило на 13% меньше НДФЛ за счет того, что изменилась структура перераспределения налога между уровнями бюджетной системы (рис. 2.2).

Рисунок 2.2. Динамика поступлений НДФЛ в

бюджет ХМАО-Югра и местные бюджеты ХМАО-Югра (млн. руб.)

За 2012 год доля НДФЛ в структуре доходов ХМАО-Югра составила 17,1%, в структуре местных доходов – 79,9%, в 2013 г. – 17,9% и 82,2% соответственно, в 2014 г. – 16,7% и 83,6% соответственно (рис. 2.3).

Рисунок 2.2. Структура поступлений НДФЛ в

бюджет ХМАО-Югра и местные бюджеты ХМАО-Югра

Основное влияние на величину подоходного налога оказывают следующие факторы:

1. Средний доход населения.

2. Налоговые вычеты.

3. Задолженность по НДФЛ.

4. Налоговые ставки.

Рассмотрим основные характеристики современного НДФЛ.

Современный НДФЛ – это основной вид прямых налогов в России. Как было сказано в первой главе исследования, в настоящее время особенности начисления и уплаты НДФЛ регулирует глава 23 части 2 НК РФ.

Так, в ст. 207 НК РФ предусмотрены две категории налогоплательщиков:

- физические лица – нал0говые резиденты РФ;

- физические лица – получатели доходов от ист0чников в РФ, которые не являются налоговыми резидентами РФ.

Соответственно, п. 2 ст. 207 НК РФ дает определение физического лица – налог0вого резидента РФ в целях подоходного налогообложения. Таким образом, налог0выми резидентами РФ являются физические лица, которые фактически находятся на территории России не менее 183 календарных дней в году (12 следующих п0дряд месяцев).

Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, сотрудники органов государственной власти и местного самоуправления, работающие за пределы РФ.

Объект обложения НДФЛ определен в отношении именно указанных категорий, а именно:

- для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный от источников в РФ и (или) от источников за пределами РФ;

- для физических лиц, не являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный только от источников в РФ.

Единицей налогообложения по НДФЛ признается российский рубль.

Формула расчета НДФЛ следующая:

НДФЛ = налоговая база х налоговая ставка / 100%, (2.1)

Следующим элементом НДФЛ является налоговая база (табл. 2.2).

Таблица 2.2 – Налоговая база НФДЛ [18, c. 28]

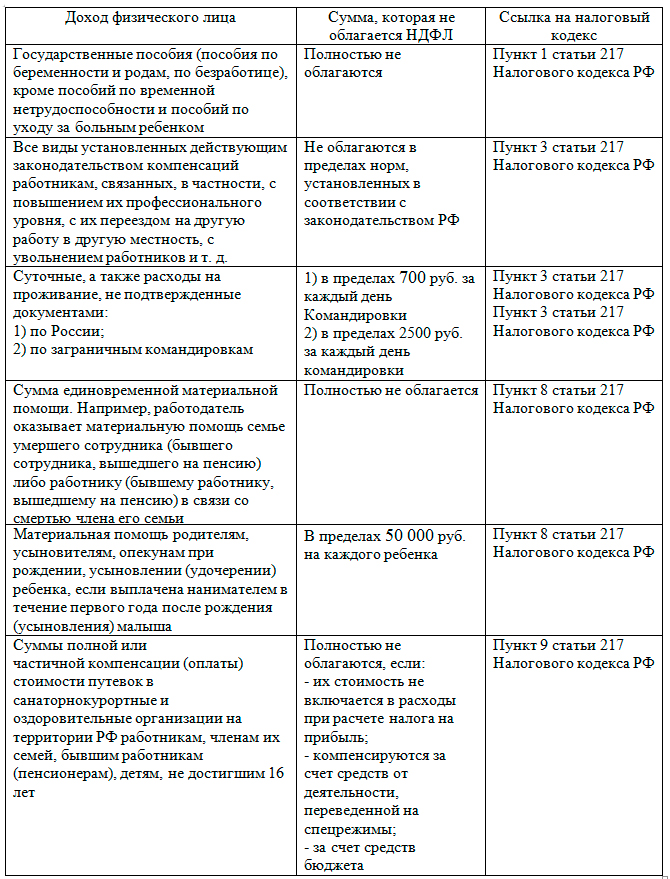

Доходы, не облагаемые НДФЛ, перечислены в Приложении 1.

Таким образом, определение налоговой базы по доходам, в отношении которых предусмотрена налоговая ставка в размере 13%, определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, а именно: стандартных, социальных, имущественных и профессиональных налоговых вычетов; налоговых вычетов при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок; налоговых вычетов при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

Схема алгоритма определения налогооблагаемой базы по НДФЛ рассмотрена в Приложении 2.

В свою очередь, статья 26 НК РФ установлено, что налоговым периодом по НДФЛ признается календарный год.

Пунктом 1 статьи 224 НК РФ общая налоговая ставка устанавливается в размере 13%, то есть в настоящее время действует фактически единая ставка налога для большинства видов доходов, составляющая 13%. Но для отдельных видов доходов действуют и другие ставки налога: 35%, 30%, 15%, 9% (рис. 2.3).

Рисунок 2.3. Налоговые ставки по НДФЛ в 2014-2015 гг.

О налоговых вычетах будет рассказано подробнее в следующем пункте исследования.

Также немаловажным элементом налога является порядок и сроки уплаты налога. В зависимости от вида дохода НДФЛ может быть уплачен как самостоятельно налогоплательщиком, так и перечислен в бюджет налоговыми агентами.

Обязанностью налогового агента является правильное и своевременное исчисление, удержание из денежных средств, выплачиваемых налогоплательщикам, и перечисление налогов в бюджет РФ на соответствующие счета Федерального казначейства. Это указано в подпункте 1 пункта 3 статьи 24 НК РФ. За неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный Налоговым кодексом срок сумм налога статьей 123 НК РФ предусмотрена ответственность. Это взыскание с налогового агента штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Работодатель должен уплачивать НДФЛ с работников ежемесячно, не позднее дня начисления заработной платы за полный месяц. Физические лица, самостоятельно отчитывающиеся по своим доходам, уплачивают налог до 15 июля года, следующего за годом получения дохода. Отчетность сдается в налоговый орган по итогам календарного года. Работодатель по своим работникам обязан заполнить справки 2-НДФЛ на каждого работника, в которых нужно отразить доходы работника за год. Кроме того, работодатель также должен заполнить реестр сведений о доходах физических лиц. Данные отчеты он предоставляет в налоговую инспекцию до 1 апреля года, следующего за отчетным.

Индивидуальные предприниматели и лица, занимающиеся частной практикой, отчитываясь о своей деятельности, должны заполнить налоговые декларации 3-НДФЛ и предоставлять их до 30 апреля года, следующего за отчетным.

Физические лица, которые самостоятельно отчитываются о своих доходах, также должны заполнить декларацию 3-НДФЛ и предоставить ее в налоговую инспекцию до 30 апреля следующего года.

2.2 Виды, условия и порядок получения налоговых вычетов по НДФЛ

На данный момент существует 4 вида налоговых вычетов (ст.218-221 гл.23 НК РФ): стандартные, социальные, профессиональные и имущественные. В 2014 г. был введен новый вид вычетов – инвестиционные вычеты.

1. Стандартные налоговые вычеты.

Данные вычеты применяются при расчете налога с заработной платы работников. Работодатель уменьшает причитающуюся работнику сумму заработной платы на величину положенных ему льгот (стандартных вычетов). После чего НДФЛ 13% считает уже от получившейся разницы.

На данный момент действуют следующие стандартные вычеты:

1) 1400 руб. – на первого и второго ребенка;

2) 3000 руб. – на третьего ребенка и последующих детей;

3) 3000 руб. – распространяется на некоторые категории ветеранов и инвалидов. Сюда относятся лица, деятельность которых в прошлом была связана с ядерным оружием, радиацией, АЭС, ветераны ВОВ, получившие ранения при исполнение воинского долга и прочие категории, подробный список которых можно посмотреть в ст.218 НК РФ;

4) 500 руб. – вычет также применим к некоторым категориям инвалидов, военнослужащих, участников ВОВ, с полным списком также можно ознакомиться в ст.218 НК РФ.

Стандартные вычеты на детей применяются до тех пор, пока доход сотрудника, исчисленный с начала года нарастающим итогом ((за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), не достигнет величины 280000 руб. Если в каком-то месяце общая сумма зарплаты с начала года достигла указанной предельной величины, то льготы по НДФЛ на детей до конца года больше не учитываются.

Если одно и то же лицо попадает под два последних вычета (500 и 3000), то применяется только один – больший (3000).

Стандартные налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке 13%. Поэтому организации следует вести раздельный учет доходов, облагаемых по ставке 13%, и доходов, облагаемых по другим ставкам.

Стандартные налоговые вычеты по НДФЛ предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты (п. 3 ст. 218 НК РФ).

Пунктом 3 ст. 226 НК РФ установлено, что суммы налога исчисляются налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Определенные ст. 218 НК РФ стандартные налоговые вычеты применяются налоговым агентом при исчислении налоговой базы нарастающим итогом в каждом месяце, когда налоговым агентом производится выплата налогоплательщику доходов.

Статьей 218 НК РФ установлен ряд ограничений, регулирующих предоставление стандартных налоговых вычетов на детей: это размер доходов, возраст детей, наличие их обучения и др.

2. Социальные налоговые вычеты.

На сегодняшний день социальные налоговые вычеты работодатель может предоставить по следующим видам расходов:

- на пожертвования (п.п. 1 п. 1 1 ст. 219 НК РФ);

- на негосударственное пенсионное обеспечение (п.п. 4 п. 1 ст. 219 НК РФ);

- на добровольное пенсионное страхование (п.п. 4 п. 1 ст. 219 НК РФ);

- на добровольное страхование жизни (редакция п.п. 4 п. 1 ст. 219 НК РФ, действующая с 1 января 2015 г.);

- на дополнительные страховые взносы на накопительную часть трудовой пенсии (п.п. 5 п. 1 ст. 219 НК РФ).

Приведенные социальные налоговые вычеты предоставляются работнику до окончания налогового периода. При этом должны соблюдаться следующие условия (абзац 2 п. 2 ст. 219 НК РФ):

- расходы должны быть документально подтверждены;

- договор страхования заключен на срок не менее пяти лет;

- работодатель удерживает взносы по договорам страхования из причитающихся работнику выплат с последующим перечислением их в фонды либо в страховые компании;

- совокупная величина социальных налоговых вычетов, предусмотренная п.п. 2–5 п. 1 ст. 219 НК РФ (за исключением расходов на обучение детей (подопечных) и расходов на дорогостоящее лечение), не должна превышать более 120 000 руб. в налоговом периоде.

На практике это означает, что работник сам выбирает виды расходов, которые он заявит к налоговому вычету (письмо Минфина России от 31.05.11 г. № 03-04-05/7-388).

Суть социальных вычетов состоит в уменьшении полученного дохода, облагаемого НДФЛ по ставке 13%, на определенные виды расходов (за исключением дивидендов, которые с 1 января 2015 г. облагаются НДФЛ по ставке 13% – п.п. «б» п. 5 ст. 1 Федерального закона от 24.11.14 г. № 366-ФЗ).

Такие расходы имеют целевую социальную направленность. Систематизируем перечень социальных налоговых вычетов.

А. Расходы на пожертвования (например, перечисления в адрес благотворительных организаций, социально ориентированных некоммерческих организаций, религиозных организаций на осуществление ими уставной деятельности) – п.п. 1 п. 1 ст. 219 НК РФ. Уменьшение доходов на фактически произведенные расходы, но не более 25 процентов суммы облагаемого дохода НДФЛ за налоговый период. При этом фактические расходы не должны предполагать встречное получение благ, поскольку под благотворительностью понимается только безвозмездная помощь. Такой вычет предоставляется только в налоговой инспекции путем подачи декларации по форме 3-НДФЛ и пакета подтверждающих документов. Для получения вычета к налоговой декларации необходимо приложить следующие документы: платежные документы (например, квитанции к приходному ордеру), письма организаций с просьбой оказать благотворительную помощь, справку по форме 2-НДФЛ за соответствующий налоговый период.

Б. Расходы на обучение – п.п. 2 п. 1 ст. 219 НК РФ. Вычет предоставляется в сумме, уплаченной работником в налоговом периоде за свое обучение в образовательных учреждениях, а также за обучение своих детей, братьев и сестер в возрасте до 24 лет, подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях. Такой вычет предоставляется при наличии у образовательного учреждения лицензии на осуществление соответствующего вида деятельности или иного документа, который подтверждает статус учебного заведения.

Социальный налоговый вычет предоставляется за период обучения в учебном заведении, включая академический отпуск.

По данному виду вычетов установлены разные ограничительные барьеры:

- в части обучения детей (подопечных) – вычет предоставляется в размере не более 50 000 руб. в год на каждого обучающегося;

- в части собственного обучения и обучения братьев и сестер вычет предоставляется в размере не более 120 000 руб. в год с учетом предоставленных вычетов на медицинские услуги (за исключением расходов на дорогостоящее лечение), на уплату взносов по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования, а также на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

В. Расходы на медицинские услуги, приобретение лекарственных препаратов, уплату страховых взносов по добровольному страхованию – п.п. 3 п. 1 ст. 219 НК РФ .Вычет предоставляется в сумме, уплаченной работником в налоговом периоде, в отношении следующих видов расходов:

- за оказанные медицинские услуги (в том числе за дорогостоящее лечение);

- на приобретение лекарств;

- на уплату страховых взносов по добровольному страхованию.

Медицинские услуги (согласно перечню медицинских услуг, утвержденным Правительством РФ) должны быть оказаны медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность и имеющими соответствующие лицензии на осуществление медицинской деятельности.

Вычет предоставляется в части расходов на приобретение работником лекарственных препаратов (согласно перечню лекарственных средств, утвержденному Правительством РФ), назначенных им лечащим врачом, а также на сумму страховых взносов, уплаченных по договорам добровольного страхования.

Договоры страхования должны предусматривать оплату только медицинских услуг, за исключением лечения в зарубежных клиниках (письмо Минфина России от 1.02.10 г. № 03-04-06/6-5).

При этом такие социальные вычеты могут быть предоставлены:

- самому работнику;

- его супругу (супруге);

- его родителям;

- детям, в том числе усыновленным, в возрасте до 18 лет;

- подопечным в возрасте до 18 лет.

По данному виду вычетов установлены разные ограничительные барьеры:

- в части дорогостоящих видов лечения вычет принимается в размере полной суммы фактически понесенных расходов;

- в части расходов на медицинские услуги (за исключением дорогостоящих услуг), на уплату страховых взносов по договорам добровольного страхования вычет предоставляется в размере не более 120 000 руб. в год с учетом предоставленных вычетов на обучение (за исключением расходов на обучение детей и подопечных), на уплату взносов по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования, а также на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

В настоящее время перечень медицинских услуг и дорогостоящих видов лечения, лекарственных средств утвержден постановлением Правительства РФ от 19.03.01 г. № 201 (далее – Перечень). И если тот или иной медицинский препарат не указан в Перечне, то работник не имеет право на получение социального вычета (письмо УФНС России по г. Москве от 1.06.10 г. № 20-14/4/057658@). Учитывая, что Перечень утвержден более 10 лет назад (а к этому времени появились новые лекарственные средства), физическое лицо ограничено в выборе лекарственных средств, по которым можно заявить социальный вычет.

Г. Расходы на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения, страховых взносов по договорам добровольного пенсионного страхования и страхования жизни– п.п. 4 п. 1 ст. 219 НК РФ .Вычет предоставляется в сумме, уплаченной работником в налоговом периоде, в отношении следующих видов договоров:

- негосударственного пенсионного обеспечения, заключенного с негосударственным пенсионным фондом;

- добровольного пенсионного страхования, заключенного со страховой организацией;

- добровольного страхования жизни, заключенного со страховой организацией на срок не менее пяти лет (норма действует с 1 января 2015 г.).

Уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения может осуществляться в пользу:

- самого работника;

- членов семьи и (или) близких родственников работника (супруга, родителей и детей, в том числе усыновленных, дедушек, бабушек и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

Уплата страховых взносов по договорам добровольного пенсионного страхования может осуществляться в пользу:

- самого работника;

- супруга (в том числе, вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством).

Уплата страховых взносов по договорам добровольного страхования жизни может осуществляться в пользу:

- самого работника;

- супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством).

Вычет ограничен теми же правилами, что и для расходов на собственное обучение работника.

Д. Расходы на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии – п.п. 5 п. 1 ст. 219 НК РФ.

Вычет предоставляется в сумме уплаченных в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.08 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Вычет ограничен теми же правилами, что и для расходов на собственное обучение работника.

Отметим, что социальные налоговые вычеты физическое лицо может получить за периоды 2012–2014 гг. (т.е. за три предшествующих года), обратившись в налоговую инспекцию по месту жительства в 2015 г. В 2015 г. работодатель не имеет право предоставлять социальные вычеты работнику по расходам на лечение и обучение. С 1 января 2016 г. ситуация изменится.

Работник может обратиться к работодателю за предоставлением социальных налоговых вычетов, предусмотренных п.п. 2 – 5 п. 1 ст. 219 НК РФ. Социальный налоговый вычет, предусмотренный п. 1 ст. 219 НК РФ, предоставляется только при подаче физическим лицом в налоговый орган декларации по форме 3-НДФЛ по окончании налогового периода. Речь идет о получении социальных налоговых вычетов в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований благотворительным организациям, социально ориентированным некоммерческим организациям, религиозным организациям на осуществление ими уставной деятельности (п. 1 ст. 219 НК РФ).

3. Профессиональные вычеты по НДФЛ учитываются в отношении доходов, полученных индивидуальными предпринимателями, лицами, занимающимися частной практикой, получающими авторское вознаграждение, а также работающими по договорам подряда (ст.221 НК РФ).

Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

Что касается авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, то при отсутствии документально подтвержденных расходов, полученный доход можно уменьшить на норматив затрат в процентах к сумме исчисленного дохода (п. 3 ст. 221 НК РФ). Это же правило распространяется и на гонорары авторам открытий, изобретений и промышленных образцов.

Чтобы получить профессиональный вычет, необходимо подать заявление в произвольной форме налоговому агенту (источнику выплаты дохода, которым, как правило, является работодатель).

Если налогового агента нет, профессиональный налоговый вычет можно получить в налоговой инспекции по месту жительства. Для этого необходимо:

1. Представить налоговую декларацию по форме 3-НДФЛ по окончании налогового периода.

2. Приложить документы, подтверждающие фактически произведенные расходы, в отношении которых заявляется налоговый вычет.

Если налоговый агент не удержал налог с полученного дохода, налогоплательщик обязан представить декларацию по форме 3-НДФЛ до 30 апреля. При исчислении налога можно учесть профессиональный налоговый вычет. Налог следует уплатить не позднее 15 июля.

4. Имущественные вычеты применяются в отношении лиц, купивших или продавших недвижимость, земельные участки, дома, а также имеющим расходы, в связи со строительством недвижимости, домов (ст.220 НК РФ).

Условно эти вычеты можно разделить на связанные с продажей имущества (здесь стоит вычет, предоставляемый в связи с изъятием у налогоплательщика земельного участка и/или расположенного на нем объекта недвижимости для государственных или муниципальных нужд) и связанные со строительством или приобретением жилья (земельного участка).

Вычет при продаже имущества

Первый из вычетов предоставляется:

1) При продаже недвижимости и иного имущества, которое находилось в собственности налогоплательщика менее 3 лет. Вычет не предоставляется в отношении недвижимости и транспортных средств, которые использовались для бизнеса, а также в отношении ценных бумаг (подп. 4 п. 2 ст. 220 НК РФ). Продажа имущества, собственником которого вы были 3 года и более, не облагается НДФЛ на основании п. 17.1 ст. 217 НК РФ).

2) При продаже доли (части доли) в уставном капитале организации.

3) При уступке прав требования по договорам долевого строительства.

Размер вычета по недвижимости ограничен 1 млн рублей, по иному имуществу — 250000 рублей. Это значит, что 13% налогоплательщик заплатит с суммы дохода, превышающей 1 млн или 250000 рублей соответственно.

Вместо вычета сумму доходов от продажи можно уменьшить на фактически произведенные и документально подтвержденные расходы на приобретение этого имущества. Это выгодно, если расходы превышают лимиты вычетов.

При продаже долей в уставном капитале или уступке прав по долевому строительству вычет также может быть предоставлен в размере расходов на приобретение имущественных прав. Получить данный имущественный вычет можно только в налоговой инспекции, подав по окончании года налоговую декларацию (п. 7 ст. 220 НК РФ).

Вычеты, связанные с приобретением жилья.

Таких вычетов 2 вида (подп. 3, 4 п. 1, п. 3 и 4 ст. 220 НК РФ):

1) В размере фактических расходов на новое строительство либо приобретение жилья (но не более 2 млн рублей). Это значит, что инспекция вернет налогоплательщику до 260000 рублей (2 млн х 13%). Вычет в пределах 2 млн рублей можно получить в отношении 1 или нескольких объектов недвижимости.

2) В сумме фактических расходов на погашение процентов по займам (кредитам), израсходованным на новое строительство или приобретение жилья (но не более 3 млн рублей). То есть получить назад можно до 390000 рублей (3 млн х 13%). Для вычета «на проценты» необходимы документы, подтверждающие право на вычет на приобретение жилья, договор займа (кредита), документы об уплате денег в погашение процентов.

Эти вычеты можно получить:

- по окончании года в налоговой инспекции — для этого нужно подать соответствующую декларацию;

- до конца года у работодателя — в этом случае необходимо письменное заявление и выданное налоговым органом подтверждение права на вычет (новая форма утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@).

При получении вычетов в налоговой в декларации по НДФЛ (3-НДФЛ, утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) заполняются листы Д1 и Д2. Лист Д1 предназначен для вычета на приобретение недвижимости. В нем, в частности, указываются сведения об объекте, дата возникновения права собственности, сумма расходов на приобретение и на проценты. Затем производится расчет вычета, где указывается:

- сумма уже предоставленного вычета;

- остаток, перешедший на текущий год;

- вычет, предоставленный в этом году;

- остаток, переносимый далее.

В листе Д2 производится расчет вычета, предоставляемого при продаже имущества. По соответствующей операции нужно показать доход и вычет (или сумму расходов, на которую уменьшается доход).

5. Инвестиционные налоговые вычеты.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»).

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

1) в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

2) в размере денежных средств, внесенных налогоплательщиком на ИИС;

3) в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

2.3. Анализ применения налоговых вычетов по НДФЛ в Ханты-Мансийском автономном округе-Югра

Прежде чем приступить к анализу применения налоговых вычетов на примере субъекта, считаем необходимым уточнить некоторые сведения о налоговой базе по НДФЛ (табл. 2.3). Данная таблица составлена на основе статистических форм отчетности ФНС:

1) отчет о налоговой базе и структуре начислений по НДФЛ, удерживаемому налоговыми агентами (форма 5-НДФЛ);

2) отчет о декларировании доходов физическими лицами (форма 5-ДДК).

Таблица 2.3 – Сведения о налоговой базе НДФЛ по ХМАО-Югре в 2012-2014 гг.*

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|||

|

5-НДФЛ |

5-ДДК |

5-НДФЛ |

5-ДДК |

5-НДФЛ |

5-ДДК |

|

|

Общая сумма дохода |

507154,69 |

93 803,77 |

685 021,65 |

85 441,98 |

594907,33 |

98 243,63 |

|

Налоговая база |

453652,96 |

28 269,51 |

548 330,60 |

28 621,99 |

578669,76 |

28 923,93 |

|

Вычеты |

43 169,93 |

63 856,11 |

135 499,29 |

56 130,42 |

14 963,90 |

66 969,13 |

|

Стандартные |

2 569,02 |

308,82 |

2 738,93 |

323,71 |

2 624,56 |

478,49 |

|

Имущественные |

1 367,55 |

31 180,66 |

1 268,06 |

33 534,95 |

1 120,24 |

38 066,11 |

|

Социальные |

285,66 |

817,39 |

474,88 |

961,35 |

637,89 |

923,51 |

|

Инвестиционные |

38 947,70 |

13 210,74 |

131 017,42 |

4 888,37 |

10 581,21 |

5 218,69 |

|

Профессиональные |

0 |

18 338,50 |

0 |

16 422,05 |

0 |

22 282,33 |

|

Доходы, не подлежащие налогообложению |

1 263,75 |

1 480,34 |

1 157,68 |

619,09 |

1 238,95 |

8 894,00 |

|

Итого доходы, освобожденные от налогообложения |

44 433,68 |

65 336,45 |

136 656,97 |

56 749,51 |

16 202,85 |

75 863,13 |

*составлено автором на основе материалов ФНС [13]

Таблица составлена с некоторыми оговорками. Во-первых, формы 5-НДФЛ и 3-ДДК не предусматривают выделение инвестиционных налоговых вычетов. В связи с этим в строку табл. 2.3 «инвестиционные вычеты» были включены показатели формы 5-НДФЛ, которые предусмотрены информацией, отражающей вычеты с кодами 201-216 и 601, и строка формы 5-ДДК 1100 «Общая сумма заявленных документально подтвержденных расходов (убытков), связанных с получением дохода от операций с ценными бумагами, по актуальным декларациям налогоплательщиков из строки 1090 (тыс.руб.)» . Во-вторых, социальные налоговые вычеты были дополнены показателями из 5-НДФЛ, в которых отражены информация с кодами вычетов 403-405, 607 и 620. В-третьих, строка «Доходы, не подлежащие налогообложению» была сформирована из показателей формы 5-НДФЛ, в которой отражены вычеты с кодом 501-509 и предусмотренные ст. 217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)». Из формы 5-ДДК такой информацией послужила строка 2040 «Общая сумма расходов и налоговых вычетов, уменьшающих налоговую базу, указанная в разделах 1-2 актуальных деклараций (тыс.руб.)» за вычетом строки «Вычеты» табл. 2.3.

Далее проведем анализ применения вычетов по НДФЛ в ХМАО-Югра (табл. 2.4).

Таблица 2.4 –Анализ применения вычетов базе НДФЛ по ХМАО-Югре в 2012-2014 гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

Общая сумма дохода, млн. руб. |

600 958,46 |

770 463,63 |

693 150,96 |

|

Налоговая база, млн. руб. |

481 922,47 |

576 952,59 |

607 593,69 |

|

Поступление НДФЛ, млн. руб. |

61895,38 |

65623,68 |

69904,64 |

|

Вычеты по НДФЛ, млн. руб. |

107 026,04 |

191 629,71 |

81 933,03 |

|

Вычеты в общей сумме дохода, % |

17,81 |

24,87 |

11,82 |

|

Вычеты в налоговой базе, % |

22,21 |

33,21 |

13,48 |

|

Вычеты в поступлении НДФЛ, % |

172,91 |

292,01 |

117,21 |

Таблица 2.4 свидетельствует о том, что применение вычетов на территории субъекта в 2014 г. существенно снизилось. Так, в 2013 г. наблюдается максимальная степень применения вычетов, что выразилось, тем, что их доля в общих доходах физических лиц с 18% в 2012 г. увеличилась до 25% в 2013 г. Однако, в 2014 г. наблюдается существенное снижение до критических 12%. Доля вычетов в налоговой базе и поступлении по НДФЛ подтверждают данный факт. О причинах снижение применения вычетов по НДФЛ в округе скажет анализ состава, структуры и динамики налоговых вычетов по НЛФЛ.

В табл. 2.5 проведем анализ структуры налоговых вычетов по НДФЛ.

Таблица 2.5 – Анализ структуры налоговых вычетов по НДФЛ на территории ХМАО-Югра в 2012-2014 гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|||

|

Млн.руб. |

Доля,% |

Млн.руб. |

Доля,% |

Млн.руб. |

Доля,% |

|

|

- стандартные |

2 569,02 |

2,41 |

3 062,64 |

1,60 |

3 103,05 |

3,79 |

|

- имущественные |

32 548,21 |

30,50 |

34 803,01 |

18,16 |

39 186,35 |

47,83 |

|

- социальные |

1 103,05 |

1,03 |

1 436,23 |

0,75 |

1 561,40 |

1,91 |

|

- инвестиционные |

52 158,44 |

48,88 |

135 905,79 |

70,92 |

15 799,90 |

19,28 |

|

- профессиональные |

18 338,50 |

17,18 |

16 422,05 |

8,57 |

22 282,33 |

27,20 |

|

Вычеты всего |

106 717,22 |

100 |

191 629,71 |

100 |

81 933,03 |

100 |

Наибольший удельный вес в структуры вычетов занимают инвестиционные вычеты в 2012-2013 гг., но их доля снизилось до 19% в 2014 г. в связи с введение ст. 219.1 НК РФ. Данная статья перекрыла большинство лазеек, которые использовали инвесторы для того, чтобы не платить налоги до доходам, связанным с индивидуальной инвестиционной деятельностью. Высокая доля инвестиционных налоговых вычетов связана с тем, что только по одному коду 211[1] было получено вычетов на сумму 110 309,46 млн. рублей.

Стандартные налоговые вычеты занимают мизерную долю в структуре вычетов – всего 2-4%. В 2014 г. их доля увеличивается, хотя в абсолютном выражении они увеличились незначительно. Именно данные вычеты охватывают большую часть налогоплательщиков, но эффект, который они производят, существенно не повышает социальной роли подоходного налогообложения.

Имущественные налоговые вычеты играют гораздо более заметную роль, их доля с 30,5% в 2012 г. повышается до 48% в 2014 г., то есть именно на данные вычеты приходится большая часть льгот по НДФЛ.

Профессиональные налоговые вычеты составили 17%, 9% и 27% всех налоговых вычетов на территории ХМАО в 2012, 2013 и 2014 гг. соответственно.

И, наконец, наименьшую роль играют социальные налоговые вычеты – менее 2% в структуре вычетов за весь период, хотя наблюдается незначительный рост доли в 2014 г.

Таким образом, мы наблюдаем то, что современный НДФЛ вовсе не соответствует принципам социального налогообложения и социальной политики государства в целом. Таким вычетам как стандартные и социальные принадлежит самая малая роль. В то время как инвестиционные вычеты (в том числе и имущественные, так как покупкой и продажей имущества в таких объемах могут заниматься только инвесторы) играют главенствующую роль.

Рассмотрим динамика налоговых вычетов и сравним ее с другими показателями НДФЛ (табл. 2.6).

Так, мы видим, что вычеты в 2013 г. увеличились на 84 603,67 млн. рублей или 79%, а в 2014 г. снизились на 109 696,68 млн. рублей или 57%. За 2 года снижение составило 25 093,01 млн. рублей или 23%.

Стандартные и имущественные демонстрируют положительные темпы роста, однако, не такие быстрые, как, например, доходы по НДФЛ и налоговая база по НДФЛ. Существенно снизились инвестиционные налоговые вычеты в связи с изменением налогового законодательства. Бесспорно, введение инвестиционных налоговых вычетов и индивидуальных инвестиционных счетов – это революция для финансового рынка Российской Федерации. Однако стоит учесть опыт прошлых лет, который показал, что зачастую все зависит от того, насколько хорошо исполняются принятые законы. По причине появления большого количества административных проблем вопрос получения налоговых вычетов оказался чрезвычайно забюрократизированной процедурой. При этом данная льгота не получает массового применения и люди не идут инвестировать деньги в фондовый рынок России.

Таблица 2.6 – Анализ динамики налоговых вычетов и других элементов НДФЛ на территории ХМАО-Югра в 2012-2014 гг.

|

Показатель |

Абсол. изм. млн. рублей |

Темп роста, % |

||||

|

2013/2012 |

2014/2013 |

2014/2012 |

2013/ |

2014/ |

2014/ |

|

|

Общая сумма дохода |

169 505,17 |

-77 312,67 |

92 192,50 |

128,21 |

89,97 |

115,34 |

|

Налоговая база |

95 030,12 |

30 641,10 |

125 671,22 |

119,72 |

105,31 |

126,08 |

|

Вычеты |

84 603,67 |

-109 696,68 |

-25 093,01 |

179,05 |

42,76 |

76,55 |

|

Стандартные |

184,80 |

40,41 |

225,21 |

106,42 |

101,32 |

107,83 |

|

Имущественные |

2 254,80 |

4 383,34 |

6 638,14 |

106,93 |

112,59 |

120,39 |

|

Социальные |

333,18 |

125,17 |

458,35 |

130,21 |

108,72 |

141,55 |

|

Инвестиционные |

83 747,35 |

-120 105,89 |

-36 358,54 |

260,56 |

11,63 |

30,29 |

|

Профессиональные |

-1 916,45 |

5 860,28 |

3 943,83 |

89,55 |

135,69 |

121,51 |

|

Доходы, не подлежащие налогообложению |

-967,32 |

8 356,18 |

7 388,86 |

64,75 |

570,30 |

369,26 |

|

Поступления по НДФЛ |

3 728,30 |

4 280,96 |

8 009,26 |

106,02 |

106,52 |

112,94 |

Таким образом, применение вычетов на территории ХМАО-Югра в 2014 г. существенно снизилось. Так, в 2013 г. доля вычетов в общих доходах физических лиц с 18% в 2012 г. увеличилась до 25% в 2013 г. Однако, в 2014 г. наблюдается существенное снижение до критических 12%. Доля вычетов в налоговой базе и поступлении по НДФЛ подтверждают данный факт. Стандартные налоговые вычеты занимают мизерную долю в структуре вычетов – всего 2-4%. В 2014 г. их доля увеличивается, хотя в абсолютном выражении они увеличились незначительно. Именно данные вычеты охватывают большую часть налогоплательщиков, но эффект, который они производят, существенно не повышает социальной роли подоходного налогообложения. Стандартные и имущественные демонстрируют положительные темпы роста, однако, не такие быстрые, как, например, доходы по НДФЛ и налоговая база по НДФЛ. Существенно снизились инвестиционные налоговые вычеты в связи с изменением налогового законодательства.

Глава 3 Актуальные проблемы пи пути совершенствования налоговых вычетов по НДФЛ

Говоря о значимости налога на доходы физических лиц, как в экономической, так и социальной политике государства, стоит отметить, что любой налог, в том числе и НДФЛ, выполняет не только фискальную, но и регулирующую функцию. В рамках регулирующей функции возникновение подоходного налогообложения обусловлено рядом условий. Во-первых, только при достаточно высоком уровне экономического развития, обусловливающем соответствующие доходы, а также с увеличением числа больших доходов возникают условия для введения подоходного налогообложения . Во-вторых, лишь с середины XIX в. налогоплательщики начали связывать уплату налога с осуществлением своего гражданского долга. Это произошло за счет увеличения налоговой культуры населения, а также увеличения доли государственных расходов на социальные нужды .

В нашей стране в последнее время существует тенденция к выделению социальной функции налогообложения как основной. Ведь именно НДФЛ выступает одним из показателей социальной справедливости в обществе. Исходя из этого, подоходное налогообложение постоянно изменяется, размеры льгот и вычетов увеличиваются. Несмотря на столь внушительные суммы взимаемого НДФЛ, вычеты не могут оказывать существенного снижения налоговой нагрузки на отдельную семью. На практике социальные и налоговые вычеты имеют существенное значение лишь для обеспеченных групп населения.

В ст. 218 НК РФ представлены все группы населения, имеющие право на получение вычетов, а также размеры этих вычетов. На первый взгляд видно, что все нуждающиеся группы населения могут воспользоваться своими правами и получить положенный им вычет. Но, важным моментом является то, что вычеты не уменьшают итоговую сумму для уплаты, а лишь снижают размер налоговой базы. Что в свою очередь не оказывает заметного снижения общей суммы налога, предназначенной для зачисления в бюджет. Более того, проблемы с получением необходимых документов и недостаточная информированность населения о своих правах также лишают многих граждан положенных им льгот.

Рассмотрим конкретную жизненную ситуацию. Работник организации Иванов участвовал в боевых действиях на территории Республики Афганистан. Ежемесячный оклад Иванова составляет 30 000 руб. Ему предоставляется стандартный налоговый вычет в размере 500 руб. Без учета вычета ежемесячный платеж составил бы 30 000*13 %=3900. С учетом вычета (30 000 – 500)*13 %=3250. Получаем 3900–3250= 650. Таким образом, Иваном может сэкономить лишь 650 руб. Такая сумма не может существенно повлиять на ежемесячные расходы одного человека.

Показанный пример наглядно иллюстрирует неэффективность существующей системы налоговых вычетов. Необходимо реформирование налоговой системы, чтобы все социальные инструменты приносили реальную помощь отдельным гражданам и одновременно максимизировали поступления в бюджет. Такая сложная задача должна решаться путем проведения тщательного анализа настоящей ситуации в сфере налогообложения и экономики в общем. Стоит обратиться к многолетнему опыту наиболее развитых зарубежных стран в сфере налогообложения. Такой детальный анализ в совокупности с реальной оценкой нынешнего состояния российской экономики и, в частности, системы налогообложения сможет дать положительный результат. Важно, чтобы все коренные изменения включались в жизнь страны постепенно. Только таким образом можно достигнуть долговременного положительного результата и одобрения всеми гражданами государства [17, c. 211].

В свою очередь основным недостатком налоговых льгот (вычетов) является то, что действующий механизм их применения не предусматривает регулярной корректировки абсолютных показателей. Современная российская система льгот в форме налоговых вычетов (образовательных, лечебных и жилищных) является, по сути, механизмом предоставления крупных налоговых льгот наиболее обеспеченным слоям населения. Это приводит к постепенному уменьшению размера установленных законом льгот, что, в свою очередь, не позволяет им выполнять те социальные функции, которые на них были возложены государством при установлении.

Изменения российского законодательства о налогах и сборах в части налоговых вычетов по НДФЛ свидетельствуют о том, что в целом им присущи позитивные тенденции по обеспечению социальной стабильности. Однако анализ современного механизма налоговых вычетов при расчете налоговой базы по НДФЛ показал, что потенциал их применения для целей решения задач социальной политики государства полностью не реализован. Это касается как размеров налоговых вычетов, так и условий их применения, сферы распространения. Современное состояние экономики и общества предопределяет необходимость разработки адекватного механизма реализации этого потенциала.

Выше была отмечена «несостоятельность» стандартных налоговых вычетов, освобождающих от налогообложения незначительную часть дохода налогоплательщика. По нашему мнению, с целью достижения социальной справедливости целесообразным является не только замена стандартных налоговых вычетов (кроме вычетов на детей) необлагаемым минимумом доходов, но также полное освобождение от уплаты налога лиц, перечисленных в пп. 1, 2 п. 1 ст. 218 НК РФ (жертвы аварии на Чернобыльской АЭС, инвалиды ВОВ и приравненные к ним группы лиц).

С целью преодоления негативных демографических тенденций в рамках стимулирования рождаемости некоторых изменений требуют стандартные вычеты на детей. В частности, автором предлагается определение размеров вычета на основании «потребительской корзины» ребенка, включающей необходимые расходы на его содержание, и подлежащей пересмотру ежегодно как с целью уточнения состава, так и с целью индексации величины.

Кроме того, целесообразно установление различных видов таких «потребительских корзин» для различных возрастов ребенка. В части увеличения доступности медицинских услуг целесообразным является принятие к вычету подобных расходов в полном объеме. Способствовать повышению доступности образовательных услуг будет также принятие к вычету соответствующих расходов на обучение в российских ВУЗах в полном объеме, а также предоставление вычетов в суммах денежных средств, направленных на выплату процентов по образовательным кредитам (независимо от расположения ВУЗа).

Решение задачи преодоления бедности пенсионеров возможно путем изменения порядка предоставления налоговых вычетов по взносам на добровольное пенсионное страхование: в части превышения размеров взносов суммы, указанной в п. 2 ст. 219 НК РФ, возможно принятие дополнительных сумм взносов к вычету по прогрессивным процентным ставкам по принципу «с большего взноса - большая сумма к вычету».

Так, в соответствии со шведским законодательством граждане Швеции до достижения ими возраста 65 лет уплачивают взносы на обязательное медицинское страхование (3,95%) и пенсионное обеспечение (1%), которые принимаются к вычету при определении величины налоговой базы по подоходному налогообложению [27].

С целью соответствия налоговых вычетов темпам изменения макроэкономической конъюнктуры необходимо осуществлять ежегодную индексацию налоговых вычетов с учетом установленных темпов инфляции. Предложенные меры будут способствовать устранению имеющихся «институциональных дефектов» подоходного налогообложения, заключающихся в наличии «институциональных преимуществ» высокодоходных групп населения в части возможностей преимущественного использования налоговых вычетов за счет имеющихся средств для осуществления соответствующих видов расходов.

Заключение

Цели взимания и основные черты налога на доходы физических лиц в России во многом схожи с принятыми во многих странах аналогичным налогами:

- налог является «личным», т.е. его объект – это не усреднённый доход, а доход, полученный конкретным налогоплательщиком;

- налогообложение физических лиц соответствует основным принципам налогообложения – всеобщности, равномерности и эффективности;

- налог относительно регулярно поступает в доходы бюджета, что немаловажно для его пополнения;

- основной способ взимания этого налога – у источника выплаты доходов, что является простым и эффективным механизмом контроля за полнотой, своевременностью и правильностью перечисления средств в бюджет.

Применение вычетов на территории ХМАО-Югра в 2014 г. существенно снизилось. Так, в 2013 г. наблюдается максимальная степень применения вычетов, что выразилось, тем, что их доля в общих доходах физических лиц с 18% в 2012 г. увеличилась до 25% в 2013 г. Однако, в 2014 г. наблюдается существенное снижение до критических 12%. Доля вычетов в налоговой базе и поступлении по НДФЛ подтверждают данный факт. О причинах снижение применения вычетов по НДФЛ в округе скажет анализ состава, структуры и динамики налоговых вычетов по НЛФЛ.

Стандартные налоговые вычеты занимают мизерную долю в структуре вычетов – всего 2-4%. В 2014 г. их доля увеличивается, хотя в абсолютном выражении они увеличились незначительно. Именно данные вычеты охватывают большую часть налогоплательщиков, но эффект, который они производят, существенно не повышает социальной роли подоходного налогообложения. Стандартные и имущественные демонстрируют положительные темпы роста, однако, не такие быстрые, как, например, доходы по НДФЛ и налоговая база по НДФЛ. Существенно снизились инвестиционные налоговые вычеты в связи с изменением налогового законодательства.

Несмотря на неутешительные прогнозы социально-экономического развития экономики нужно совершенствовать имеющуюся систему налогообложения и в целях повышения собираемости НДФЛ необходимо:

1) активизировать работу налоговых органов с налоговыми агентами – работодателями с целью легализации скрытых доходов наемных работников (т.е чаще и качественнее проводить налоговые проверки);

2) рассмотреть возможность прогрессивного налогообложения доходов населения;

3) рассмотреть поэтапное увеличение размеров налоговых вычетов;

4) ужесточить наказание за несвоевременные предоставление отчетности и уплаты налога;

5) применять более контролируемые способы выплаты заработной платы – с помощью кредитных учреждений.

Предложенные подходы к реформированию подоходного налогообложения будут способствовать решению значительного числа задач социальной политики России на среднесрочную перспективу, а также обеспечат перераспределение сверхдоходов в пользу наименее обеспеченных слоев населения.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993).

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (ред. от 01.03.2015).

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. 31.12.2012).

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (ред. от 29.12.2014).

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (ред. от 08.03.2015).

- Об утверждении Концепции системы планирования выездных налоговых проверок: приказ ФНС РФ от 30.05.2007 N ММ-3-06/333@

- Алиев Б.Х., Кагиргаджиева З.К., Кадиева Р.А. Использование потенциала налога на доходы физических лиц в Российской Федерации и в промышленно развитых странах// Финансы и кредит. – 2014.- №21(525) – с. 7-10.

- Балтина А. М. Оценка налоговой нагрузки на доходы физических лиц в России / А. М. Балтина, Ю. Г. Тюрина // Вестник Оренбургского государственного университета. – 2013. - № 6, июнь. – с. 36-42.

- Большая юридическая энциклопедия. – 2-е изд., перераб. и доп. [Электронный ресурс] // Режим доступа: http://kpnemo.ws/xfsearch/124/PDF/ebook_format/NDFL

- Викуленко А.Ю. Налогообложение и экономический рост России. – М.: Прогресс, 2014. – 220 с.

- Гущина И.В. Реализация функций налога в налогообложении доходов физических лиц // Известия ИГЭА. – 2013. - №4 – с. 21-28

- Гусов В.Н. Социальные проблемы налогообложения в России // Налоги. – 2015. – Первый выпуск. – с. 29-34.

- Данные по формам статистической налоговой отчётности [Электронный ресурс] // Федеральная налоговая службы. Режим доступа: http://www.nalog.ru/rn86/related_activities/statistics_and_analytics/forms/

- Карбушев Г.К. Совершенствование налогообложения доходов граждан России // ЭКО. – 2014. – № 7. – с. 23 – 30.

- Каримов Р. А. Налог на доходы физических лиц: механизм взимания и пути совершенствования на современном этапе: автореф. дис. …к.э.н. – Махачкала, 2014. – 21 с.

- Кучеров И.К. Налоговое право России / И.К. Кучеров. – М.: Юр. Инфор., 2013. – 214 с.

- Налогообложение физических лиц: учебник / [Гончаренко Л. И., Горбова Н. С., Каширина М. В. и др.]; под ред. Л. И. Гончаренко. – Москва: ИНФРА-М, 2014. – 236 с.

- Мамаев И. В. Оптимизация налоговых отчислений граждан в бюджет государства: границы дозволенного / И. В.Мамаев // Законодательство и экономика. – 2013. - № 8. – с. 27–31.

- Милашевская Н. И. Анализ динамики и структуры поступлений налога на доходы физических лиц в России и пути повышения его собираемости [Электронный ресурс] // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум» Режим доступа http://www.scienceforum.ru/2015/1143/10113

- Овсянников М.Н. Автореферат. Системы налогообложения доходов физических лиц. – М., 2014.- 73 с.

- Официальная статистика [Электронный ресурс] // ХМАО. Режим доступа: http://khmao.gks.ru/wps/wcm/connect/rosstat_ts/dagstat/ru/statistics/

- Пансков В.И. Российская система налогообложения: проблемы развития. – М.: Международный центр финансово-экономического развития, 2014. – 241 с.

- Парыгина В. Г. Понятие, история и функции налогообложения // Современное право. – 2012. – № 10. – с. 3-8

- Прогноз социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016-2017 годов [Электронный ресурс] // Министерства экономического развития Российской Федерации. Режим доступа: http://economy.gov.ru/minec/activity/sections/macro/prognoz/201409261

- Попов В.И. Налог с доходов физических лиц как инструмент государственного регулирования экономики в России и за рубежом // Налоговое планирование. – 2014. – № 3. – с. 22-29.

- Соломатова И. В., Черняускайте А.В., Бутакова Н.М. Введение погрессивной ставки НДФЛ.// Материалы II Студенческой международной заочной научно-практической конференции «Молодежный научный форум: общественные и экономические науки». – М.:2013.