Налог на добавленную стоимость в Российской Федерации

Содержание:

ВВЕДЕНИЕ

На территории Российской Федерации налоги – это одна из главных форм формирования бюджета государства. При этом механизм налогов исполняет финансовые функции и при помощи экономических инструментов применяется, в том числе для влияния государства на общественное производство, его как динамику, так и структуру, на научно-техническое развитие. Тем самым налоговая система воздействует на современные рыночные отношения, укрепляет их, стимулирует развитие предпринимательства, содействует процессам производства, помимо всего предназначается барьером на направленности социального обнищания финансово малообеспеченных слоев населения страны. При помощи налогов происходит как распределение, так и перераспределение ВВП, государство выделяет часть поступлений на социальную сферу, а также обеспечение населения; воздействует на капитал на всех стадиях его кругооборота. Это дает возможность государству держать под контролем массу, как спроса, так и предложений не только товаров, однако и капиталов, потому как доход выступает основой спроса общества, и выступает конечным итогом функционирования капитала в фазе производства.

Степень разработанности темы курсовой работы И.М. Александров, А.В. Брызгалин, Е. Н. Евстигнеев, О.В. Качур, В.Г. Пансков, М.В. Романовский, Д.Г. Черник и др., которые раскрывают в своих работах сущность и характеристики налога на добавленную стоимость и его основные особенности.

Целью курсовой работы выступает исследование налога на добавленную стоимость.

Объектом курсовой работы предназначается налог на добавленную стоимость.

Предметом работы – его характеристика и особенности.

Основными задачами для осуществления главной вышестоящей цели являются:

- охарактеризовать налог на добавленную стоимость как базу формирования федерального бюджета в Российской Федерации ;

- раскрыть порядок исчисления и взимания НДС на территории РФ, плательщиков и объектов налога на добавленную стоимость;

- рассмотреть ставки НДС порядок его начисления уплаты и возмещения в организациях. Порядок расчета и сроки уплаты налога;

- выявить основные аспекты налогового периода, форм отчетности, налоговых льготов и особенностей учета НДС Российской Федерации.

Методологической основой курсовой работы выступают метод анализа и синтеза.

Практическая значимость курсовой работы состоит в изучении подробном темы, посвященной налогу на добавленную стоимость.

1. Характеристика налога на добавленную стоимость Российской Федерации: сущность, формирование бюджета, порядок исчисления и взимания, плательщики и объект

1.1 Характеристика налога на добавленную стоимость как база формирования федерального бюджета в Российской Федерации

С того момента, как возник налог на добавленную стоимость, вместе с акцизами, в налоговой системе косвенные налоги стали занимать лидирующее место в результате формирования доходов государственного бюджета Российской Федерации. При этом в консолидированном бюджете РФ поступления в федеральный государственный бюджет от НДС на товары (работы, услуги) реализуемые на территории РФ вместе с НДС на товары, которые ввозятся на территорию Российскую Федерацию уступают лишь одному, таможенному налогу.[1]

Значимо отметить, что НДС представляют одну из главных ролей в результате формирования дохода бюджета Российской Федерации. С целью подтверждения данной позиции представим сопоставительную таблицу поступлений НДС в федеральный бюджет доходов, согласно данным, которые размещены на официальном сайте «Министерства финансов Российской Федерации» http://info.minfin.ru/ за 2013-2015 гг. (табл. 1), и приведем структуру доходов федерального бюджета за 2015 год.

Таблица 1 – Сравнительный анализ поступлений НДС в федеральный бюджет за 2013-2015 гг.

Таблица 1 – Поступления в доходы федерального бюджета по НДС, млрд.руб.

|

Период |

НДС на товары (работы, услуги) реализуемые на территории РФ |

НДС на товары, ввозимые на территорию РФ |

ВСЕГО НДС |

|

2013 г. |

1 886,14 |

1 659,66 |

3545,8 |

|

2014 г. |

1 868,21 |

1 670,80 |

3539,01 |

|

01.11.2015 г. |

1 816,32 |

1 394,19 |

3210,51 |

|

Всего |

5570,67 |

4724,65 |

10295,32 |

Таблица 2 – Структура доходов федерального бюджета в 2015 г.

|

Наименование показателя |

млрд. рублей |

Доля, % |

|---|---|---|

|

Всего доходов |

11 891,60 |

100,00% |

|

Таможенные пошлины |

3 762,30 |

31,64% |

|

Налог на добычу полезных ископаемых |

2 401,00 |

20,19% |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1 816,30 |

15,27% |

|

Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации |

1 394,20 |

11,72% |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

423,2 |

3,56% |

|

Налог на прибыль организаций |

351,6 |

2,96% |

|

Налог на доходы физических лиц |

7,7 |

0,06% |

|

Прочие доходы, включая безвозмездные поступления |

1 735,30 |

14,59% |

В соответствии с данными, которые размещены таблице 1, видно, что в поступления НДС в государственный федеральный бюджет понижаются. Понижение роста поступлений данного налога можно разъяснить понижением выручки в результате падения цен на нефть, изменения в порядке амортизации, и в целом ухудшением экономической ситуации в стране. Однако, тем самым, в соответствии со структурой доходов федерального бюджета, можно подмечать, что в целом НДС, составляет порядка 26,99 % от общей суммы доходов (при этом учитывая налог на добавленную стоимость на товары, которые ввозятся на территорию Российской Федерации), что еще раз подтверждает, что НДС находиться на второй позиции доходов.

На основании выше изложенного необходимо, что НДС носит значимую фискальную функцию, а именно включается в состав денежного потока государства, тем самым он выступает одним из главных источников дохода бюджетов, при этом принося в него существенную долю. К тому же НДС участвует в механизме ценообразования, из этого следует, что он носит также регулирующую функцию.

Стоит сказать, что, к сожалению и самым «криминальным» налогом, выступает НДС: около половины зарегистрированных налоговых правонарушений главным образом связаны собственно с НДС. Наряду с этим для бизнеса он выступает самым обременительным налогом, ввиду ощутимо высокой ставки, сложности, как с отчетностью, так и с мучительной процедурой возврата.[2]

Вместе с тем в финансовом ведомстве полагают, что наибольшая доля как вычетов, так и возмещений по налогу на добавленную стоимость не имеет основ, это случается в ходе уклонения от оплаты НДС, наряду, с чем бюджет отмечает значительное недополучение средств.[3] Имеется огромное число схем, которые дают возможность предприятиям не платить НДС либо противоправно возмещать его. Наряду с этим одна из самых популярных это фирмы-однодневки, которые могут появится в товарной цепочке, тем самым концентрируя у себя начисленный НДС, а далее просто исчезают. Так, в качестве еще одного примера можно привести схему «лже экспорта», в которой предприятие декларирует перемещение товара через таможню, однако в реальности этого попросту не происходит. Как органы налогового, так и таможенного надзора ведут беспрерывную борьбу с уклонением, однако как можно судить из практики, обратив внимания на статистику, данная борьба безрезультатна. Лишь годовой ущерб в бюджете от махинаций с НДС, по отдельным источникам, можно оценить от 10 до 30 млрд. руб.

Можно сказать, один из экспертов, Ивашов Н. А., говорит, что в случае если НДС будет отменен, тогда число предприятий на территории Российской Федерации сократиться в 3-4 раза. Так, разъяснить это возможно тем, что перестанет существовать часть предприятий-однодневок и организации, которые формируются для получения налоговых возвратов. Наряду с этим существенно повышается сумма получаемых налогов на прибыль, налогов на доходы физических лиц, а также единого социального налога. Предприятия смогли бы позволить себе выплату зарплаты без серых схем. Существует мнение, что в случае отмены НДС, доходы бюджета будут компенсироваться посредством роста сборов по иным налогам, в том числе, посредством налога с продаж, от которого в отличие от НДС уклониться практически неосуществимо.[4]

Так, налог с продаж имел возможность вернуться в систему Российского налогообложения, так еще в июле 2015 года, согласно данным компании Reuters, Владимир Путин поддержал возврат налога с продаж в 2016 году, однако уже 22 сентября 2015 года, интернет издание дни.ру опубликовало статью о том, что на совещании у президента, было принято решение об отказе от возврата данного налога.

Отметим, что в теории, НДС можно полагать прогрессивнее и наиболее верным налогом, нежели налог с продаж, налог с оборота либо акцизы. Однако теоретически верная модель сможет заработать, лишь в случае если все предприятия уплачивают НДС по одной ставке, а не уклоняются от него. В этот момент ситуация такова, что в случае если хотя бы один контрагент, который участвует в цепочке, располагает льготами, тогда бюджет часть НДС недополучит. На основании этого законодательные органы внесли львиную долю в это, тем самым выпустив сотни, как поправок, так и льгот в закон, при этом сформировав свободные зоны. Но неоднократно исследовался вопрос о том, что нужно ввести солидарную ответственность, так в цепочке взаимодействий контрагенты, которые честно оплачивают налоги, должны будут отвечать и за тех, кто при помощи льгот себе присвоил НДС. Однако данная мера будет не справедлива в отношении к честным налогоплательщикам, тем самым возлагая на них не надобный груз ответственности, и таким образом, этот вопрос так и остался в теории.[5]

Следовательно, с целью разрешения проблем, которые связаны с НДС, можно представить такими предположениями как:[6]

1. В случае оставления этого налога, необходимо понизить его ставку до минимума – 5%, тем самым абсолютно для всякого предприятия, без предоставления льгот, и остановить возврат организациям-экспортерам. Наряду с этим в случае отсутствия льготы, а также возвратов прекратиться 95% нарушений, которые главным образом, связанны с НДС. Это ведет к тому, что оборотные средства организаций, а также реальный доход граждан вырастет как минимум на 10%, посредством отсутствия наибольшей части НДС в ценах на товары. Несомненно, говорить о том, что цены сразу уменьшаться нельзя, однако, тем самым, это должно вести к понижению инфляции. Ущерб для экспортеров будет не велик от 5% увеличения цен. При этом произойдет сокращение минимизация, наряду с тем, что не будет никакого смысла минимизировать 5% налога, который распределяется среди цепочки контрагентов. Кроме того, останется целый ряд иных проблем, таких как сложности, как в администрировании, так и в предоставлении отчетов, особенно для малого бизнеса. Задолженность же государства с целью возмещения НДС можно зачесть как часть выплат данного налога в будущем.

Отметим, что отменив НДС, появиться возможность осуществить его замену на налог с реализации либо налог с оборота. Возможно, и в самом деле осуществить предложение формирования комбинированной схемы, а именно: например, состоящей из минимального налога с оборота в 1% + минимального налога с реализации (конечному потребителю) в 3%. Даже столь не значительный процент с оборота может минимизировать кумулятивный эффект. Однако что касается ставки на налог с реализации, то ее наименьшее значение ведет к устранению главного недостатка – уклонения от его уплаты либо, другими словами «уходу в тень». Однако и здесь нужно оговориться, что уплачивать его должны все и без наличия льгот. Данный пример ведет к тому, что население станет реально богаче, а поступления в бюджет будут регулярными. Вместе с тем система налогообложения станет абсолютно как простой, так и прозрачной, сократится число правонарушений, уменьшиться коррупция, а также затраты на администрирование.[7]

Итак, обобщим и сформулируем собственный вывод о том, что НДС ведет только к торможению развития современной российской экономики, потому как регулярно чиновники обеспечивают не казну и бюджет, а свое личное благосостояние с помощью схем незаконных возвратов НДС. При этом предприниматели постоянно испытывают как угрозу, так и соблазн налогового криминала. НДС также нуждается в упрощении, что ведет к столь необходимому в кризисное время витку развития национальной экономики, понизит уровень коррупции, поднимет сборы от иных налогов, порой с того же налога с продаж.

1.2 Порядок исчисления и взимания НДС на территории РФ, плательщики и объект налога на добавленную стоимость

Размер НДС, как и большое число иных закрепленных российским налоговым законодательством налогов и сборов, должна рассчитываться налогоплательщиком самостоятельно на основании действующих налоговых ставок, базы налога учитывая льготы, рассрочки, а также отсрочки.[8]

Так, размер НДС вычисляется как назначенный налоговой ставкой процент от налоговой базы.

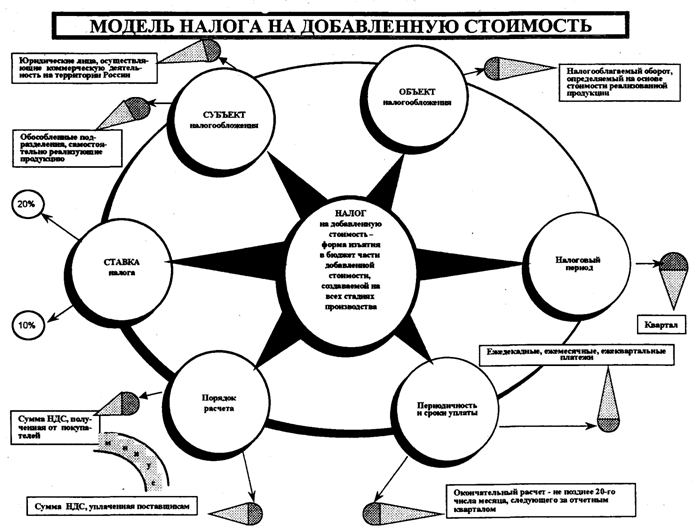

Схема основных элементов и структуры НДС в Российской Федерации представлена на рисунке 1 приложения курсовой работы.

Тем не менее, в случае, когда речь идет о продукции, которая облагается различными ставками, итоговая сумма налога будет представлять из себя результат суммирования налогов, которые исчисляются раздельно на основании ставок налогов, как процентная доля соответствующей ставке налоговой базы. Необходимо упомянуть о том, что рассчитываемый налог должен устанавливаться согласно результату любого из налоговых периодов, и использоваться ко всем типам операций, которые связаны с реализацией товаров, работ, услуг.[9] Наряду с этим дата реализации по факту должна быть произведена в соответствующий налоговый период, и должны быть учтены все изменения, которые увеличивают либо уменьшает налоговую базу в исследуемом налогом периоде.

Отметим, что в том случае, когда налогоплательщик не в состоянии предоставить необходимый бухгалтерский учет либо не ведет учет объектов налогообложения, органы налогового контроля, при этом руководствуясь Налоговым Кодексом Российской Федерации, обладают полным правом исчислить для налогоплательщика данную величину налога, подлежащего уплате, которая при помощи расчетов, на основе существующих данных, будет отвечать аналогичным налогоплательщикам.[10]

Назначенные на основании налоговых баз и определенных ставок сумм налога, должны предъявляться налогоплательщиками в результате совершения сделок по реализации товаров, работ, услуг согласно свободным отпускным ценам либо тарифам покупателю дополнительно к цене либо тарифу. Аналогичен порядок использования при реализации налогоплательщиками товаров, работ, услуг согласно регулируемым государством оптовым ценам и тарифам, в которые НДС не включен. В данном случае соответствующий размер налога должен быть выделен в некоторую строку в расчетных документах, в том числе, как в реестре чеков, так и в реестре на получение средств с аккредитивов, в первичной учетной документации, а также в счет-фактуре. В результате продажи товаров, работ, услуг населению по розничной цене либо тарифу соответствующий размер налога должен включаться в назначенную цену либо тариф продукта.[11] Наряду с этим на ярлыке товара и ценнике, который выставлен продавцом, помимо этого на чеке и иных выдаваемых покупателю документах, сумма налога выделяться не должна.

Особенное внимание налоговое законодательство выделяет заполнению счет-фактуры, выступающая одной из главных частей финансового документа с целью контроля за облагаемыми оборотами и собственно за вычислением налога на добавленную стоимость, и в результате возмещения либо вычета оплаченного налога. Помимо назначенных реквизитов в счете-фактуре в некоторой строке должны быть в обязательном порядке выделены данные, которые надобны с целью, как исчисления, так и уплаты налога. В их количество входят: сумма акцизов по подакцизным товарам, ставка НДС, величина налога, которая предъявляется для покупателя товаров, работ, услуг и имущественного права за всю поставляемую либо за всю отгруженную согласно счету-фактуре продукцию в виде товаров, работ, услуг и имущественного права с НДС.[12]

Стоит сказать, что реализация товаров, работ, услуг, а также имущественного права, которая связана с операциями, освобожденными от налогообложения, также должна быть как выписана, так и выдана счета-фактура. В данном случае в ней не выделяется соответствующая величина налогов.

Любой налогоплательщик, при реализации собственной продукции и выделяет в расчетных документах НДС, однако вместе с тем он выступает и покупателем сырья, материалов, топлива, энергии и иных товаров, работ, услуг, без которых неосуществимо производство его продукции. Таким образом, и получаемые им от продавцов расчетные документы также включают выделенный НДС поверх цены на эти сырье, материалы и т.д.[13]

Наряду с этим в налоговом законодательстве предусмотрено, что величина налога, которая предъявляется налогоплательщику в результате приобретения им с целью производства: сырья, материалов, топлива, энергии и иных товаров, работ, услуг, не включается в расходы, которые принимаются к вычету в результате исчисления налога на прибыль организаций, а также учитываются раздельно. Аналогичный порядок определен в части величины налога, фактически уплаченного налогоплательщиком в результате ввоза сырья на территорию Российской Федерации.

Помимо этого Налоговый Кодекс Республики Молдова предусмотрел и исключительные случаи, в случаях когда предъявленная либо оплаченная налогоплательщиком величина НДС может быть включена в затраты налогоплательщика как на производство, так и на реализацию продукции. Это исключение может быть использовано, в случае, когда приобретенные или оплаченные товары, работы, услуги используются при производстве либо реализации продукции, в которых операции по реализации не подлежат налогообложению, а именно освобождаются от налогообложения.[14]

Так, например, в затраты производства могут быть включена, а именно могут не учитываться раздельно, предъявленная либо оплаченная величина НДС, в случае когда примененная приобретенная продукции, в результате производства либо в результате передачи товаров, работ, услуг, для своих надобностей, а также не подлежат налогообложению. Не учитываются раздельно предъявленная либо уплаченная величина НДС при реализации товара, исполнения работы либо оказания услуги, местом реализации которого предназначается за пределами территории Российской Федерации.

В ходе выполнения всех положенных в соответствии с законом вычетов остается величина налога, подлежащая уплате налогоплательщиком в бюджет.

На основании главы 21, части 2 Налогового Кодекса Российской Федерации: плательщиками налога на добавленную стоимость можно признать:[15]

1. юридических лиц;

2. индивидуальных предпринимателей;

3.лиц, которые признаются налогоплательщиками налога на добавленную стоимость наряду с перемещением товаров посредством таможенную границу РФ, назначаемые на основании Таможенного Кодекса Российской Федерации.

Нужно сказать, что предприятия на законной основе может получить освобождение от исполнения обязанностей налогоплательщика, связанные как с исчислением, так и с уплатой НДС.

В соответствии со статьей 145 налогового кодекса Российской Федерации: право на освобождение от уплаты налога на добавленную стоимость имеют предприятия в результате условия, что за три предыдущих последовательно следующих календарных месяца, величина выручки от реализации продукции, без учета налога на добавленную стоимость и налога с продаж, не превосходит в общей сумме 2 миллиона рублей.[16] Тем самым сам размер выручки от реализации продукции должен устанавливаться исходя из всех оборотов по реализации продукции, как облагаемой, так и не облагаемой НДС.

Отметим, что не могут быть освобождены от уплаты НДС, в случае если она реализует как подакцизный товар, так и подакцизное минеральное сырье.

С целью применения права на освобождение от уплаты НДС нужно предварительно уведомить об этом налоговые органы. Таким образом, налогоплательщик, применяющий право на освобождение от уплаты налога, представляет в налоговые органы по месту учета предприятия, а также письменное уведомление и документы, подтверждающие право применение освобождения. Все надобные документы должны быть предоставлены не позднее 20-го числа месяца, при этом начиная с которого плательщик налога планирует применять право на освобождение.

Вместе с тем освобождение от уплаты НДС дается на срок в 12 месяцев, а также может быть продлено, в случае соблюдения налогоплательщиком всех условий предоставления. В результате оформления права на освобождение от уплаты налога заполняется форма уведомления с целью информирования налоговой службы, которая утверждена Приказом МНС Российской Федерации от 04.07.2002г. № БГ-3-03/342 «О статье 145 части второй Налогового кодекса РФ». В качестве документов, которые подтверждают право на освобождение, относят:[17]

— выписку из бухгалтерского баланса (представляют организации);

— выписку из книги продаж,

— выписку из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели)

— копию журнала полученных и выставленных счетов-фактур.

Нужно учитывать, что освобождения от обязанности уплаты налогоплательщиком платежей, которые главным образом связанны как с исчислением, так и с уплатой НДС, не освобождают от обязанностей:[18]

— выписки счет-фактур на цену реализованных товаров (работ, услуг) в общепринятом порядке. Наряду с этим в выписанных счет-фактурах, величина НДС не должна выделяться отдельной строкой, а на счете должна быть надпись «Без налога (НДС)» (п.5 ст.168 НК РФ);

— ежемесячно представлять налоговые декларации с целью контроля за показателями выручки от реализации товаров (работ, услуг);

— выполнять обязанности налогового агента на основании статьи 161 Налогового Кодекса Российской Федерации.[19]

Помимо этого в случае, если в период применения права на освобождение от выполнения обязанностей налогоплательщика, в части уплаты НДС, выручка от реализации продукции, без учета НДС, за три предыдущих последовательно следующих календарных месяца превысит 2 миллиона рублей, и в случае, если плательщик реализовывал деятельность по реализации подакцизных товаров, либо подакцизного минерального сырья, тогда налогоплательщик, начиная с 1-го числа месяца, в котором произошло это превышение суммы выручки либо осуществлялась реализация выше перечисленных товаров, и до окончания периода освобождения, утрачивают право на освобождение. Иначе говоря, начиная с 1-го числа месяца, в котором плательщик утратил право на освобождение, нужно в общепринятом порядке как исчислять, так и оплачивать налог на добавленную стоимость.

В соответствии со статьей 146 Налогового Кодекса Российской Федерации, объектом обложения НДС признаются такие основные операции как:[20]

1) операция по реализации товара (работы, услуги) на территории Российской Федерации, при этом включая и реализацию залоговых прав, прав на передачу товара по соглашению о предоставлении отступных, и передача имущественного права;

2) операция по безвозмездной передаче прав собственности на товары;

3) операция по передаче на территории Российской Федерации товара (работы, услуги) для своих необходимостей, расходы на которые не принимаются к вычету (в том числе посредством амортизационных отчислений) в результате исчисления налога на прибыль предприятия;

4) операции по исполнению строительно-монтажной работы для своих нужд;

5) операции по ввозу товара на таможенную территорию Российской Федерации.

Стоит сказать, что в той же статье НК Российской Федерации, однако уже в пункте 2, не признаются объектами налогообложения НДС:[21]

- операции по обращению российской и иностранной валютой;

- при реорганизации - операции по передаче правопреемнику имущества в виде основных средств, нематериальных активов и иного имущества;

- операции по передаче имущества некоммерческой организации для реализации последней уставной деятельности, которая не связанна с предпринимательской деятельностью;

- операции по инвестированию имущества в уставные капиталы хозяйственных обществ, вклады по договору простого товарищества, паевые взносы в фонды кооперативов;

- операции по передаче прав на имущество в пределах первоначального взноса участнику хозяйственного общества либо товариществу, при выходе из общества или в случае выдела его доли из общей собственности;

- операции по передаче жилого помещения физическому лицу в домах государственных или муниципальных жилищных фондов в результате проведения приватизации;

- операции по безвозмездной передаче объектов социально-культурного и жилищно-коммунального назначения, а также дорог, газовых и электрических сетей и прочих подобных объектов органами государственной власти и органами местного самоуправления;

- операции по передаче имущества государственного и муниципального предприятия, выкупаемого по приватизации;

- операции по исполнению работы (оказанию услугу) органами государственной власти и местного самоуправления, в рамках исполнения возложенных на них полномочий в определенной сфере деятельности;

- операции по безвозмездной передаче в использование основных средств органам государственной власти и управления и органам местного самоуправления;

- операции, связанные с реализацией земельных участков или долей от них;

- операции по передаче имущественных прав организации ее правопреемнику (правопреемникам);

- операции по передаче денежных средств или недвижимого имущества на формирование или пополнение целевого капитала некоммерческой организации;

- операции по реализации налогоплательщиками, являющимися российскими организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи; и т.д.

С целью верного определения объекта налогообложения появляется надобность ясно назначать место реализации товаров (работ, услуг).

Таким образом, руководствуясь статьей 147 Налогового Кодекса РФ, в качестве места реализации товара можно признать территорию Российской Федерации, если имеется, хотя бы одно из таких главных условий как:[22]

- при реализации товар находился на территории Российской Федерации, тем самым не отгружался и не транспортировался;

- во время начала отгрузки либо транспортировки товар находился на территории Российской Федерации.

Как установлено в статье 148 Налогового Кодекса РФ, место реализации работ (услуг) можно признать территорию Российской Федерации в случае, если:

* работы либо услуги связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, и космических объектов), находящиеся на территории Российской Федерации. В том числе к данным работам можно отнести строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде;

* работы (услуги) связаны с движимым имуществом, которое находиться на территории РФ;

* работы (услуги) связаны непосредственно с движимым имуществом, воздушными или морскими судами, а также судами внутреннего плавания, которые находятся на территории РФ. В том числе к данным работам можно отнести монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание;

* услуги, которые по факту оказаны на территории РФ и относятся к сфере культуры, искусства, образования (обучения), физической культуры или туризма и спорта;

* покупатель работ (услуг) производит свою деятельность на территории РФ;

* деятельность организаций либо индивидуальных предпринимателей в части исполнения иных видов работ, услуг, реализовываемых в границах территории РФ. В качестве места реализации деятельности организаций либо индивидуальных предпринимателей, принято полагать территорию РФ, в случае присутствия данной организации либо индивидуальных предпринимателей по факту на территории Российской Федерации, на основе государственной регистрации, а в результате ее отсутствия - на основании места, которое указанно в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа предприятия, места нахождения постоянного представительства предприятия в Российской Федерации или места жительства индивидуальных предпринимателей.

Однако в случае вспомогательного характера реализации работы (услуги), в отношении к реализации главного характера, местом реализации вспомогательного характера принято признавать место реализации главного характера. Иначе говоря, местом, в котором реализуется вспомогательная реализация, можно полагать то место, в котором происходит главная реализация.[23]

Так, в качестве документов, подтверждающие место исполнения работ (оказания услуг), признаются:

1. контракт, заключенный с иностранными либо российскими лицами;

2. документ, подтверждающий факт исполнения работ (оказания услуг).

Тем самым налоговой базой при реализации товара (работы, услуги) полагается база, которая самостоятельно установлена налогоплательщиками на основании статей 153-162 Налогового Кодекса РФ, в зависимости от специфик реализации произведенных им либо приобретенных на стороне товаров (работ, услуг).[24]

Стоит сказать, что налоговые ставки с соответствующими налоговыми базами устанавливаются раздельно, в случае если при реализации продукции налогоплательщиком применяются самые разнообразные ставки, назначенные законодательством для различных видов продукции, а далее суммируется.

В результате использования одинаковых ставок налога, налоговая база устанавливается суммарно по всем видам операций, которые облагаются по данной ставке.

2. Ставки, порядок начисления уплаты и возмещения, порядок расчета и соки уплаты, налоговый период, формы отчетности, льготы и особенности учета НДС в Российской Федерации

2.1 Ставки НДС порядок его начисления уплаты и возмещения в организациях. Порядок расчета и сроки уплаты налога

Сегодня можно дифференцировать три функционирующие ставки НДС, а именно: 10%, 18% и 0 %.[25]

Тем самым основополагающие ставки НДС на территории Российской Федерации показаны в приложении 2 данной работы.

Раскроим наиболее детально, в каком случае идет использования назначенной ставки, и произведем примеры их расчетов.

Таким образом, более часто ставка в 0% используется в случае:[26]

- реализации товара ориентированного на экспорт за пределы таможенной территории Российской Федерации;

- исполнения работы (оказания услуги), которая непосредственно связана как с производством, так и с реализацией товаров ориентированных на экспорт;

- исполнения работы (оказания услуги), которая непосредственно связана с транспортировкой посредством таможни Российской Федерации, и товара, помещенного под режим таможенного транзита, через назначенную территорию;

- в результате оказания услуги на перевозку пассажиров и багажа в случае исполнения условия, что пункт отправления либо назначенности как пассажиров, так и багажа располагаются за пределами территории Российской Федерации.

Ставка 10% определяется при реализации:

1) продовольственных товаров в соответствии с перечнем товаров, который определен в статье 164 Налогового кодекса Российской Федерации;[27]

2) товаров для детей согласно перечню товаров, определенному в статье 164 Налогового кодекса РФ;

3) периодического печатного издания, за исключением периодического печатных изданий рекламного либо эротического характера;

4) учебного и научного книжного материала;

5) медицинских товаров, как отечественных и зарубежных производителей:

6) лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления;

7) изделий медицинского назначения;

8) товаров относящихся к племенным домашним животным.

Отметим, что во всех остальных случаях используется ставка НДС в размере 18% от налоговой базы.

Кроме упомянутых ставок по налогу применяется расчетный метод, в основе которого ставка налога рассчитывается как отношение ставки налога в 10 или 18 процентов к базе налога, принятой за 100 процентов и повышенной на используемый размер ставки налога. Этот метод используем в случаях:[28]

* получения денежных средств как вид оплаты либо части оплаты в счет предстоящих поставках продукции;

* удержания налога налоговым агентом в случаях, назначенных в стать 161 Налогового кодекса РФ;[29]

* реализации продукции, которая приобретена на стороне и учитывается с НДС, на основании пункта 3 статьи 154 Налогового Кодекса Российской Федерации;

* реализации сельскохозяйственных товаров и продуктов, и их переработкой на основании пункта 4 статьи 154 Налогового Кодекса РФ.

Данная ставка налога, получается, через использование такого расчета как:

НДС=БН/(110)*10

НДС=БН/(118)*18,

где БН – база налога.

Пример 1. ООО «Бумеранг» реализует партию бетонных блоков в количестве 250 000 шт. по цене 63 рубля за штуку. Ставка НДС составляет 18% (согласно 3 ст. 164 НК РФ), при этом налог в цену не включен. Рассчитаем НДС 18% и итоговую стоимость партии с учетом налога.

Определим стоимость партии без НДС (налоговую базу):

63руб. * 250 000 шт. = 15 750 000 руб.

Рассчитаем НДС от суммы:

15 750 000 * 18/100 = 2 835 000 руб.

Вычисляем сумму с НДС:

15 750 000 + 2 835 000 = 18 585 000 руб.

Определим итоговую сумму без предварительного расчета налога:

15 750 000 * 1,18 = 18 585 000 руб.

Таким образом, в расчетных документах и счетах-фактурах необходимо указать:

стоимость без НДС — 15 750 000 руб.,

НДС 18% — 2 835 000 руб.,

итого с НДС — 18 585 000 руб.

Пример 2. В налоговом периоде организация «Презент» реализовала товары, которые облагаются НДС по ставкам 10 и 18 %, соответственно на сумму — 135 000 и 175 000 рублей (без НДС), и оказала услуги по сдаче имущества в аренду (ставка 18 %) на сумму — 82 000 рублей (с НДС). Помимо этого, в данном периоде организация «Презент» получила предварительную оплату от покупателей в счет предстоящей поставки товаров, облагаемых НДС по ставке 18 %, в сумме 75 000 рублей и реализовала легковой автомобиль, который приобретен в 2015 г. (остаточная стоимость — 93 000 рублей) за 127 000 рублей. Рассчитаем суммы НДС согласно данным операциям:

- при реализации товаров: 135 000 ×10 % + 175 000 ×18 % = 13 500 рублей + 31 500 = 45 000 рублей;

- по оказанным услугам: 82 000 ×18/118= 12 508,47 рублей;

- по предварительной оплате: 75 000 ×18/118= 11 440, 68 рублей;

- от реализации легкового автомобиля: (127 000 — 93 000)х18/118= 5 186,44 рублей.

Общая сумма НДС составит: 45 000 + 12 508,47 + 11 440, 68 + 5 186,44 = 74 135,59 рублей.

Пример 3. Организация ООО «Жукэрий», предварительно обговорив цену товара, хочет продать партию мягких игрушек предприятию ООО «Мишка». Тем самым общая стоимость товарной партии составляет 320 000 рублей. Нужно рассчитать НДС к оплате. В соответствии с Налоговым Кодексом РФ детские игрушки относятся к социально значимым товарам, к которым используется процентная ставка — 10%. Налогооблагаемой базой будет равна стоимости мягких игрушек в 320 000 руб. Налог на добавленную стоимость рассчитаем по формуле:

НДС = 320 000 * 10% / 100% = 32 000 рублей

В ходе осуществленных расчетов общая стоимость детских мягких игрушек с учетом НДС будет составлять 352 000 руб. Данная сумма выставляется с целью оплаты покупателем. ООО «Жукэрий» выставляет счет фактуру, где подробно описывает список всех реализованных товаров с начисленным НДС.

На основе данного документа ООО «Мишка» ориентирует сумму НДС (32 000 рублей) к возврату из бюджета. Организация-поставщик начисленный НДС в размере 32 000 рублей уплачивает в бюджет.

Стоит сказать, что с 01.01.2006 года вступила в силу очередная редакция главы 21 Налогового Кодекса Российской Федерации, исключившая имевшую место ранее, альтернативную учетную политику по НДС для налогоплательщиков. С 01.01.2006 года НДС может начисляться, лишь применяя метод "по отгрузке".[30]

Тем самым величина налога исчисляется в процентной доле на основании соответствия, как налоговой ставки, так и налоговой базы, а в результате раздельного учета, наряду с раздельными ставками - как суммирование налогов, которые получены в ходе вычисления налогов, которые исчисляются раздельно как соответствующих налоговых ставок в процентных долях от соответственных налоговых баз.[31]

Так, сама же, налоговая база должна быть рассчитана как разница между рыночной ценой реализованного товара (работы, услуги), а также общей величиной определенных как налоговых льгот, так и вычетов.

Отметим, что вычету подлежит величина налога, которая предъявляется налогоплательщику и уплачен им в результате приобретения товара (работы, услуги), а также имущественного права на территории Российской Федерации или оплаченного налогоплательщиком в результате ввоза товара на таможню в пределах территории Российской Федерации. Указанное положение распространяется в случаях:[32]

а) приобретения с целью реализации текущей деятельности производства товаров (работ, услуг), имущественных прав;

б) приобретения товаров (работ, услуг) с целью последующей перепродажи;

в) приобретения товаров (работ, услуг у иностранных лиц, которые не состоят на учете в налоговых структурах Российской Федерации;

г) возврата налогоплательщику реализованного товара, либо отказа от него покупателем, в величине суммы налога;

д) осуществления капитального строительства подрядными предприятиями, и в результате сборки (монтажа) основных средств, по товарам, которые приобретены с целью исполнения строительно-монтажных работ, а также приобретения объектов незавершенного капитального строительства. На основании этого в случае, если объект завершенного капитального строительства, то есть основного средства, нуждается в государственной регистрации, тогда вычеты сумм налога производятся с момента, который указан в 2 абзаце пункта2 статьи 259 Налогового Кодекса Российской Федерации, а именно с первого числа месяца, который следует за месяцем документально подтвержденного факта подачи документов на регистрацию назначенных прав.[33]

Организация располагает возможностью купить ранее построенное здание либо сооружение в готовом виде. Тогда налог на добавленную стоимость, который уплачен продавцу, возмещается сразу после принятия этих основных средств к учету. В случае, когда данные основные средства нужно регистрировать, тогда принять на учет его возможно будет, лишь после процедуры получения свидетельства о государственной регистрации. Соответственно принять НДС к учету можно лишь после получения документов о регистрации:[34]

- когда сумма налога, которая исчислена в результате исполнения строительно-монтажных работ с целью собственного потребления, и стоимость, которой может быть включена в расходы, принимающиеся к вычету (в том числе посредством амортизационных отчислений) в результате вычисления налога на прибыль предприятий (вычетам подлежат исчисленные и уплаченные суммы налога);

В результате строительства объекта основных средств хозяйственным способом, вычеты сумм НДС осуществляются по мере уплаты в бюджет налога, который исчислен налогоплательщиком в результате исполнения строительно-монтажных работ с целью своего потребления. Дата исполнения строительно-монтажных работ с целью собственного потребления устанавливается как день принятия на учет соответствующего объекта, завершенного капитальным строительством. Тем самым объект строительства принимается на учет согласно дате, которая указана в форме ОС-1. При этом объект строительства может быть введен в эксплуатацию в случае, если имеются формы КС-11, КС-14.

- суммы налога, которые оплачены согласно расходам на командировки и представительские расходы;

- суммы налога, исчисленные налогоплательщиком с авансовых и иных платежей, которые получены в счет предстоящих поставок товаров (работ, услуг) (после даты реализации соответствующих товаров, работ, услуг).[35]

Суммы налога, которые оплачены налогоплательщиком по оборудованию, который требует монтажа, подлежат вычету после принятия этого оборудования на учет в качестве основных средств с момента начисления амортизации.

В случае если предприятие приобретает имущество посредством средств бюджетного финансирования, тогда суммы НДС по имуществу (основным средствам), которое приобретено посредством средств целевого бюджетного финансирования, а также оплачивается с учетом НДС, вычету не подлежат, а покрываются посредством соответствующего источника финансирования.

Наряду с этим возмещению подлежат суммы налога лишь в результате исполнения организацией всех главных условий таких как:

- во-первых, принятия к бухгалтерскому учету товара, фактическое исполнение поставщиком работ, оказание услуг;

- во-вторых, наличие счетов-фактур, которые выставлены продавцами в результате приобретения налогоплательщиком товаров (работ, услуг).

2.2 Основные аспекты налогового периода, форм отчетности, налоговых льгот и особенностей учета НДС Российской Федерации

Как уже говорилось выше, что налоговым периодом признается календарный месяц, а для налогоплательщиков с ежемесячными на протяжении квартала суммами выручки от реализации товаров (работ, услуг) без учета НДС, которые не превышают два миллиона рублей — квартал.[36]

Тем самым уплата налога осуществляется по результатам любого налогового периода на основании фактической реализации (передачи) товаров (исполнения, в том числе для своих необходимостей, работ, оказания, в том числе для своих нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, который следует за истекшим налоговым периодом.[37]

Так, соответствующие расчеты налога на добавленную стоимость даются налогоплательщиками в налоговые органы по месту их нахождения в сроки, которые определены с целью уплаты налога за отчетный период.

Тем самым Приказом Министерства финансов Российской Федерации от 03 марта 2005 г. № 31н утверждены форма декларации по налогу на добавленную стоимость, а также форма декларации по налогу на добавленную стоимость по операциям, которые облагаются по налоговой ставке 0 процентов, и инструкция по заполнению налоговой декларации по НДС.

Помимо всего этого организации, в которых среднесписочная численность сотрудников превосходит 100 человек обязаны, сдают налоговую отчетность в электронном виде. Тем самым с 2014 года обязанность подавать декларацию в электронном виде зависит не только от среднесписочного значения численности работников, но также воздействует вид налога. Вместе с тем федеральный закон от 28.06.2013 № 134 ввел данную обязанность для всех плательщиков НДС. Даже если представляется «нулевая» декларация.

Отметим, что в 2015 году ужесточается подача деклараций, в части подачи ее в электронном виде. Таким образом, в электронном виде должны подавать декларацию те, кто выставляет либо кто получает счет-фактуру при реализации предпринимательских деятельностей в интересах третьих лиц на основании договоров поручения, договоров комиссии или агентских договоров.

Наряду с этим статьей 149 НК РФ определен перечень операций, которые не подлежат налогообложению налогом на добавленную стоимость (освобождаемые от налогообложения).[38]

С целью чтобы воспользоваться этой льготой организация обязана вести раздельный учет операций, подлежащие и не подлежащие налогообложению.

Указанные в назначенной статье операции не подлежат налогообложению в результате наличии у организаций, реализовывающего данные операции, которые соответствуют лицензии на реализацию деятельности, лицензируемой на основании законодательства Российской Федерации.

При этом освобождение от налогообложения на основании положений настоящей статьи не используется при реализации предпринимательской деятельности в интересах иного лица на основании договоров поручения, договоров комиссии или агентских договоров в случаях, если иное не предусмотрено Налоговым Кодексом Российской Федерации.

Тем не менее, не подлежит обложению НДС ввоз целого ряда товаров из-за рубежа на таможенную территорию РФ. Тем самым в статье 150 Налогового Кодекса Российской Федерации представлен подробный перечень товаров, продукции, материалов, ввоз которых на территорию РФ освобождается от налогообложения.[39]

Особенности учета НДС можно подразделить на такие главные пункты как:

- В случае если поставка товаров и оказание услуг, которые связаны с туризмом, целиком реализовывается за пределами территории республики, тогда в отношении оказываемых агентством личного имущества, принадлежащего гражданам и лицам без гражданства, облагаемым оборотом с целью реализовывающего торговую деятельность считается сумма комиссионной платы (комиссионного сбора) при условии, что учет назначенного имущества реализовывается раздельно от учета новых (некомиссионных) товаров, в результате соблюдения правил комиссионной торговли.

- При аукционной продаже товаров облагаемым оборотом для организатора аукциона считается сумма посреднической платы (сумма вознаграждения, процента и прочее), которая уплачивается владельцем (иным лицом) продаваемых товаров в случае, если настоящим Законом не предусмотрено иное.

- В результате оказания услуг связи на территории республики облагаемым оборотом считается их стоимость исходя из установленных тарифов.

- При реализации операций, которые связаны с залогом, за исключением случая, определенного в пункте 8 статьи 7 настоящего Закона, облагаемым оборотом полагается:[40]

а) при реализации предмета залога по находящимся в обращении товарам (включая залог недвижимого имущества (ипотека) - облагаемый оборот, определяемый в порядке, установленном пунктом 1 статьи 8 настоящего Закона;

б) при реализации предмета залога по изъятым из обращения (бывших в употреблении) товарам - разница между требованием в полном объеме, полученным на момент их фактического удовлетворения, включая проценты, компенсацию за ущерб, причиненный вследствие задержки исполнения обязательства, предусмотренного договором о залоге, штраф, пеню, расходы по хранению заложенного имущества и исполнению обеспеченного залогом требования, и между ценами реализации (продажи).

В случаях, определенных вышеизложенном:[41]

1) обязательство по исчислению и уплате НДС несет залогодатель, если:

- он выступает плательщиком НДС;

- предмет залога с согласия залогодержателя реализуется залогодателем, выступающим плательщиком НДС, или реализуется залогодержателем, однако тем самым оборот по реализации предмета залога отображается в бухгалтерском учете залогодателя;

2) обязанность исчисления и уплаты НДС несет залогодержатель, если он выступает плательщиком НДС, и вместе с тем имеет место одна из ниже назначенных причин:

- залогодатель не является плательщиком НДС,

- предмет залога переходит в собственность залогодержателя и его реализация (отчуждение) отражается в бухгалтерском учете последнего.

В контексте использования льготы, которая указана в пункте 20 статьи 15 настоящего Закона, лица, реализующие программы гуманитарной помощи и благотворительные программы, должны в определенном порядке вносить пометки в договоры.

При неприменении выручки, как от поставленных товаров, так и от полученных (без НДС) товаров и услуг на уставные (программные) цели квалификация указанной программы (деятельности) как гуманитарной помощи и благотворительности может быть изменена либо приостановлена уполномоченным органом Правительства Республики Армения по координации гуманитарной помощи, что влечет прекращение либо приостановление действия перечисленных льгот.[42]

Таким образом, в процессе ликвидации юридических лиц, организаций, которые не имеют статуса юридического лица, и прекращения деятельности индивидуальных предпринимателей, выступающих плательщиками НДС, отчуждение (реализация) ими имущества подлежит обложению налогом на добавленную стоимость в определенном настоящим Законом порядке. В данных случаях назначенные лица обязаны представить в орган налоговой инспекции по месту собственной регистрации окончательный расчет по НДС и оплатить полагающийся НДС в бюджет до подписания ликвидационного акта.

ЗАКЛЮЧЕНИЕ

Итак, в заключении стоит сказать о том, что для Российской Федерации, которая в нынешних реальностях переживает экономические трудности, особенное внимание необходимо уделить вопросу формирования доходной части бюджета государства, реализовываемого в нынешней рыночной экономике главным образом, с помощью налогов. При этом среди налогов одно из главных мест занимает довольно оригинальная группа косвенных налогов, которые зачастую намечаются как налоги на потребление. Изучив зарубежный опыт применения данных налогов можно удостовериться в том, что они располагают важным значением, в особенности наряду с теми сложными процессов, которые предназначались предпосылками принятия, а также участвовали в процессе формирования второй части Налогового Кодекса Российской Федерации и происходят до сегодняшнего времени. В процессе анализа производства, на основании огромного числа литературы, а также роли и важности косвенных налогов в формировании бюджетов и, в частности участия НДС, можно сделать следующий вывод.

Налог на добавленную стоимость выступает одним из главных налогов в национальной налоговой системе страны. Наряду с этим в текущий момент он более предпочтительный для бюджета в соответствии собственной наивысшей доходности, однако, к большому сожалению, государство не хочет отмечать альтернатив ему. Современная экономика, либо, как минимум, мышление современных законодателей пока не может идти дальше пережитка прошлого.

Таким образом, как бы то не было, НДС включается в цену товара, а значит, уплачивается на первый взгляд незаметно для потребителей, однако не стоит забывать и об имеющихся альтернативах ему.

Отметим, что на тему роли НДС в формировании доходной базы государственного бюджета Российской Федерации можно говорить очень долго, однако как бы, то не было, сегодня косвенные налоги занимают существенное место в бюджете Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 - 228 С. (78-86)

- Брызгалин А.В. Налоги и налоговое право: М.: АНАЛИТИКА – ПРЕСС. - 2007. – 222 С.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 255 С. (178-183)

- Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 480 С. (94-115)

- Качур О.В. Налоги и налогообложение. - М.: 2007. — 304 С.(62-94)

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С. (204-256)

- Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С. (252-300)

- Романовский М.В., Врублевский О.В.Налоги и налогообложение.- 5-е изд. - СПб.: 2006 - 496 С.(195-210)

- Черник Д.Г. Налоги и налогообложение. - М.: 2010. — 367 С. (54-75)

Приложение 1

Рисунок 1 – Схема основных элементов и структуры НДС в Российской Федерации*

*Рисунок выполнен на основания источника 1

Приложение 2

Рисунок 1 – Основные ставки НДС на территории Российской Федерации*

* Рисунок выполнен на основании Налогового Кодекса Российской Федерации

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Брызгалин А.В. Налоги и налоговое право: М.: АНАЛИТИКА – ПРЕСС. - 2007. – 185 С. ↑

-

Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 - 79 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 64 С. ↑

-

Романовский М.В., Врублевский О.В.Налоги и налогообложение.- 5-е изд. - СПб.: 2006 - 198 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 98 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 259 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. —55 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 218 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 100 С. ↑

-

Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 - 82 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 231 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 181 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 239 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 113 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Романовский М.В., Врублевский О.В.Налоги и налогообложение.- 5-е изд. - СПб.: 2006 – 205 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: 2010. —67 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Брызгалин А.В. Налоги и налоговое право: М.: АНАЛИТИКА – ПРЕСС. - 2007. – 185 С. ↑

-

Александров И.М. Налоги и налогообложение: учебное пособие для вузов. – 10-е изд., перераб. и доп. - М.: 2009 – 85-86 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 182 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 93-94 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 284 С. ↑

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (ключевые принципы построения налоговой системы Российской Федерации)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Ложные друзья переводчика (История вопроса)

- Налоги на доходы физических лиц

- Налоговый контроль и налоговые проверки (Налоговый контроль расходов физического лица)

- Акцизы (Роль, основная цель, функции, виды)

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Налог на прибыль организации

- Налоговые правонарушения (сущность, признаки и виды)

- Акцизы (Система акцизного налогообложения в РФ)

- Акцизы, их сущность и роль в образовании доходов бюджетов Российской Федерации

- Совершенствование налоговой системы РФ