Налог на добавленную стоимость (Теоретическая сущность и характеристика)

Содержание:

Введение

Налог на добавленную стоимость представляет собой налог федерального значения. НДС играет важную и определяющую роль в формировании государственного бюджета Российской Федерации. Несмотря на то, что НДС – это вид косвенного налога, благодаря нему бюджет страны пополняется значительным образом.

НДС в различных странах сира, как показывает практика и история, занимал и занимает основное место пополнении государственного бюджета страны.

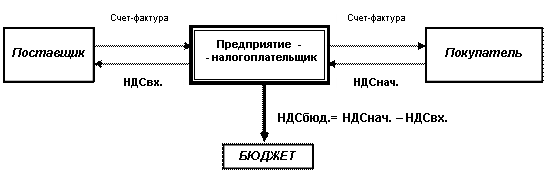

Особенность налога на добавленную стоимость состоит в том, что прямо он не взимается. НДС включается в цену реализованного товара, продукции и услуг. НДС уплачивают в государственный бюджет предприниматели, путем вычленения данного налога из цены единицы реализованного товара, продукции и услуг.

Парадоксальность данного налога на добавленную стоимость состоит в том, что фактическими его плательщиками выступают конечные потребители товаров и услуг. Ведь цену реализации товара должны уплатить именно они.

Отсюда вытекает вывод о том, что, несмотря на то, что НДС – это один из самых значимых и существенных налогов для государства, с точки зрения социальной справедливости, он является несправедливым.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на добавленную стоимость».

Объектом курсового исследования является налог на добавленную стоимость.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога на добавленную стоимость.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога на добавленную стоимость.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность и характеристику налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на добавленную стоимость и его основные преимущества;

- рассмотреть объекты и субъекты обложения налогом на добавленную стоимость;

- изучить особенности уплаты налога на добавленную стоимость субъектами предпринимательской деятельности.

Во второй главе планируется рассмотреть и дать анализ налога на добавленную стоимость в практических условиях предпринимательства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на добавленную стоимость для индивидуального предприятия;

- рассмотреть аудит операций, которые связаны с налогом на добавленную стоимость;

- рассмотреть особенности возмещения налога на добавленную стоимость;

- проанализировать пути оптимизации налога на добавленную стоимость на предприятии.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность и характеристика налога на добавленную стоимость», «Анализ налога на добавленную стоимость в практических условиях предпринимательства»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность и характеристика налога на добавленную стоимость

1.1. Понятие налога на добавленную стоимость и его преимущества

Налог на добавленную стоимость можно назвать относительно молодым, так как его начало истории ознаменовано в 1954 году двадцатого века[1]. Основателем данного налога, то есть отцом идеи о налоге на добавленную стоимость является французский финансист М. ЛОРЕ.

На сегодняшний день налог на добавленную стоимость широко распространен и используется более чем в 130 странах. Самая высокая ставка налога в 25 % на добавленную стоимость используется в Швеции, Норвегии и Дании. Самая низкая ставка налога на добавленную стоимость используется в Малайзии – всего 5%[2].

История налога на добавленную стоимость в России начинается в 1992 году[3].

Налог на добавленную стоимость (НДС) является одним из самых важных и в то же время наиболее сложных для понимания, исчисления и контроля. Тем не менее, он успешно применяется в большинстве стран с рыночной экономикой, обеспечивая поступление от 12 до 30% налоговых доходов государства. В частности, 20 из 24 стран — членов Организации экономического сотрудничества и развития (ОЭСР) применяют НДС как основной налог на потребление. Кроме того, НДС взимается еще в 35 развивающихся странах. Не действует данный вид косвенного налогообложения в таких развитых странах, как США, Канада, Австралия и Швейцария.

Распространение НДС в 1970—1980-е гг. можно считать одним из наиболее важных достижений мировой теории и практики налогообложения. История развития налогов не знает других примеров, когда бы налог так быстро был переведен из теоретической конструкции в практическую область, заняв при этом доминирующее положение среди налогов на потребление в большинстве стран мира[4].

Налог на добавленную стоимость получил такое широкое распространение в связи с тем, что он обладает несколькими преимуществами:

1) налогом облагаются фактически потребители, которые приобретают данные товары и услуги. Это несправедливо для потребителя, но стимулирует деятельность предпринимателя. Так как уменьшаются его затраты на производство товаров, продукции и услуг.

2) так как практически все товары и услуги облагаются налогом на добавленную стоимость, то база налогообложения чрезвычайно широка.

3) налоговые поступления от налога на добавленную стоимость поступают регулярно. В случае, если цена товара увеличивается, пропорционально растет и сумма полученного дохода от налога на добавленную стоимость[5].

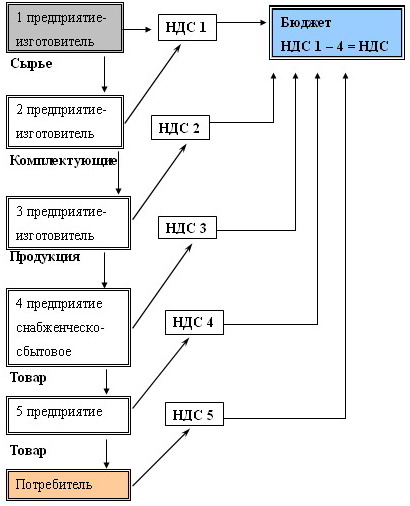

4) государство получает часть дохода на на каждой стадии производственного и распределительного цикла, при том, что конечная сумма НДС, получаемая государством, не зависит от количества промежуточных производителей и продавцов.

5) возможность осуществления зачета налога на добавленную стоимость[6].

6) процессы накопления и инвестирования, (доходы, идущие на эти цели, не облагаются НДС), а также производства экспортной продукции (применяется минимально возможная ставка 0%) стимулируются косвенным образом.

Первоначально в Германии экономист В. фон Сименс предложил ввести «облагороженный налог с оборота» [7]. Однако в то время его идея не была воспринята должным образом. Затем в 1954 г. министр финансов Франции М. Лоре разработал принципиальную схему действия налога, способного заменить налог с оборота, который в то время взимался в стране. Впервые НДС на практике был апробирован во Франции в 1958 г., а с конца 1960-х гг. распространение данного налога приняло масштабный характер[8]. Этому способствовало принятие директив ЕЭС, согласно которым НДС утверждался в качестве основного косвенного налога для стран — членов ЕЭС и устанавливались сроки его введения — до 1972 г[9].

Таким образом, в завершении данного раздела можно сделать следующие выводы:

- налог на добавленную стоимость является одним из самых основных налогов федерального значения в Российской Федерации.

- налог на добавленную стоимость широко применяется в 130 странах мира. В России она был введен в 1992 году как налог, который заменил ранее существовавший налог с оборота.

- налог на добавленную стоимость – это налог косвенного типа. То есть фактическими его плательщиками выступает конечный потребитель, который уплачивает цену за приобретенный товар, продукт или услугу.

- налог на добавленную стоимость имеет основные преимущества, которые направлены на производителя и продавца. Для потребителей НДС является социально несправедливым.

- налог на добавленную стоимость при правильном его применении может существенно стимулировать процессы инвестирования, производства и накопления.

Таким образом, значение налога на добавленную стоимость в экономике чрезвычайно важно. Основные положения по НДС представлены в приложениях к данной работе[10].

1.2. Объекты и субъекты налога на добавленную стоимость

Субъекты налога на добавленную стоимость являются предприниматели, которые производят, реализую и покупают товары и услуги, попадающие под действие налога на добавленную стоимость.

К объектам обложения налогом на добавленную стоимость относят:

- операции по реализации товаров и услуг на территории РФ.

- операции по передаче права собственности.

- операции по реализации предметов, которые были и находятся в залоге.

- операции по передаче товаров для собственных нужд, расходы которых не относят на себестоимость продукции.

- ввоз товаров на территорию РФ.

- выполнение строительно-монтажных работ для собственного потребления.

Необходимо учитывать, что не все операции и товары относятся к объектам налогообложения по НДС. Не признается реализацией товаров, работ или услуг[11]:

-осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

-передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации[12];

-передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

-передача имущества, если такая передача носит инвестиционный характер под российской юрисдикцией[13].

- передача имущества, как первоначальный взнос в уставный капитал, или его расформирование при ликвидации предприятия[14].

-передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

-изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

-иные операции в случаях, предусмотренных Налоговым кодексом РФ[15].

Также рассмотрим основные ставки по налогу на добавленную стоимость. Ставка по НДС не является единой и дифференцирована в зависимости от категорий товаров и продукции, услуг, которые представляют разное социальное и экономическое значение для потребителя и для страны в целом.

1) Нулевая ставка НДС является значительным преимуществом для продавцов, так как сумма уплаченного НДС равна нулю. Нулевая ставка НС всегда призвана стимулировать экономику.

-по экспортируемым товарам;

-по товарам, помещенным под режим свободной таможенной зоны;

-при реализации услуг по сопровождению, транспортировке и погрузке экспортируемых товаров;

-при реализации работ (услуг), связанных с перевозкой через Россию товаров, помещенных под таможенный режим международного транзита[16];

-при реализации услуг по перевозке пассажиров и багажа, если пункты отправления и назначения находятся не в России[17];

при реализации товаров (работ, услуг), которые используются дипломатическими представительствами для официального пользования.

Следует оговориться, что нулевая ставка в данном случае обозначает условное применение налога на добавленную стоимость. Чтобы воспользоваться данным правом предприятие должно предоставить в налоговые органы документы, которые подтверждают факт, действительно ли данное предприятие имеет право на нулевую ставку НДС.

2) По ставке 10% облагаются:

-продовольственные товары[18]:

- товары для детей:

- продукция средств массовой информации и книжная продукция:

Все остальные товары, работы и услуги, которые не облагаются НДС по ставкам 0% и 10%, облагаются по ставке 18%.

Таким образом, в заключении данного раздела можно отметить следующие тезисы, как выводы:

- были определены субъекты и объекты налогообложения налогом на добавленную стоимость.

- субъекты налогообложения НДС – это предприятия, которые производят, реализуют и приобретают товары и услуги, которые в соответствие с законодательством попадают под порядок обложения налогом на добавленную стоимость.

- были определены ставки налога на добавленную стоимость. Существуют несколько ставок по НДС. Нулевая ставка применяется условно и для реализации права на ее получение необходимо предоставить перечень соответствующей документации. Также существуют ставки 10% и 18%[19].

1.3. Особенности уплаты налога на добавленную стоимость

Известно, что в налогооблагаемую базу НДС включаются все полученные доходы[20].

За последние годы внесены существенные изменения в акты законодательства о налогах и сборах, нацеленные на борьбу с незаконными действиями налогоплательщиков[21].

Практические проблемы использования лизинга в предпринимательской деятельности. С 1 января 2015 года определенные категории налогоплательщиков — организаций обязаны представлять налоговые декларации в налоговый орган в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. В случае нарушения данного правила ФНС России и ее территориальные органы вправе приостановить операции налогоплательщиков-организаций по их счетам в банке и переводов их электронных денежных средств. Книги покупок и продаж стали составной частью налоговой декларации по НДС. Налоговые органы вправе в рамках камеральной налоговой проверки проверить соответствие сведений об операциях, отраженных в налоговой декларации по НДС покупателя, сведениям об этих операциях, содержащимся в налоговой декларации по НДС продавца.

Возникающие противоречия говорят о том, что существует некоторое несовершенство российского законодательства в части НДС. Налогоплательщики, которые ведут недобросовестную игру с налоговыми органами не обладают достаточными ресурсами для обеспечения предъявленных налоговым органом спорных моментов[22].

Рассмотрим основные правонарушения в сфере НДС, которые используются в налоговой практике РФ[23].

1) в момент, когда необходимо было заплатить и предъявить платежное поручение по уплате НДС, у налогоплательщика отсутствовала обязанность по совершению данной уплаты НДС. Также у налогоплательщика отсутствовали денежные средства на счете. Это произошло по причине того, что на счете отсутствовали денежные средства.

2) налогоплательщик неправомерно уменьшил сумму налога на добавленную стоимость.

3) по общему правилу уплата налога по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода.

Налогоплательщику не может быть отказано в праве на освобождение от уплаты НДС только лишь по мотиву непредставления в установленный срок уведомления и документов. Источников сведений о выручке организации, индивидуального предпринимателя за соответствующие периоды являются регистры бухгалтерского учета. При определении выручки не учитываются поступления по операциям, освобожденным от налогообложения; а также доходы по реализации подакцизных товаров.

Уклонение от уплаты НДС – это один из самых сложных вопросов в системе состава преступлений налогового характера в РФ[24].

Если налоговое правонарушение в области НДС разбирается судебным органом, то суды рассматривают данное дело следующим образом.

Суд всегда рассматривает налоговое правонарушение с точки зрения обоснованности экономических расходов. Только после этого решается вопрос об обоснованности недобросовестности налогового правонарушения в части НДС[25].

Данные законодательные изменения в полной мере соответствуют требованиям всеобщих правовых принципов свободы, справедливости, равенства и ответственности[26]. Они позволяют рассматривать налоговое право как высшую социальную ценность[27].

Таким образом, в заключении первой главы можно прийти к следующим выводам.

- была рассмотрена теоретическая сущность и характеристика налога на добавленную стоимость.

- налог на добавленную стоимость является одним из самых основных налогов федерального значения в Российской Федерации.

- налог на добавленную стоимость широко применяется в 130 странах мира. В России она был введен в 1992 году как налог, который заменил ранее существовавший налог с оборота.

- налог на добавленную стоимость – это налог косвенного типа. То есть фактическими его плательщиками выступает конечный потребитель, который уплачивает цену за приобретенный товар, продукт или услугу.

- налог на добавленную стоимость имеет основные преимущества, которые направлены на производителя и продавца. Для потребителей НДС является социально несправедливым.

- налог на добавленную стоимость при правильном его применении может существенно стимулировать процессы инвестирования, производства и накопления.

- были определены субъекты и объекты налогообложения налогом на добавленную стоимость.

- субъекты налогообложения НДС – это предприятия, которые производят, реализуют и приобретают товары и услуги, которые в соответствие с законодательством попадают под порядок обложения налогом на добавленную стоимость.

- были определены ставки налога на добавленную стоимость. Существуют несколько ставок по НДС. Нулевая ставка применяется условно и для реализации права на ее получение необходимо предоставить перечень соответствующей документации. Также существуют ставки 10% и 18%.

Глава 2. Анализ налога на добавленную стоимость в практических условиях предпринимательства

2.1. Аудит операций, связанных с налогом на добавленную стоимость

Операции по налогу на добавленную стоимость необходимо постоянно подвергать аудиту с той целью, чтобы осуществлять их проверку и правильность исчисления[28].

Целью аудита операций, связанных с НДС, является установление соответствия порядка исчисления НДС требованиям налогового законодательства.

Задачами аудита операций, связанных с НДС, являются:

– оценка состояния синтетического и аналитического учета расчетов по НДС;

– проверка формирования налоговой базы, применения налоговых льгот и налоговых вычетов;

– контроль за отражением текущих налоговых обязательств перед бюджетом в бухгалтерской и налоговой отчетности;

– проверка соблюдения организацией налогового законодательства при формировании налоговой базы по НДС, полноты и своевременности уплаты налога в бюджет[29].

Аудит операций, которые связаны с налогом на добавленную стоимость, включает в себя реализацию нескольких этапов:

1) ознакомительный этап.

2) основной этап.

3) заключительный этап[30].

Рассмотрим и проанализируем каждый этап в отдельности более детально и подробно.

На ознакомительном этапе, аудитор должен ознакомиться с бухгалтерским учетом предприятия с той целью, чтобы осуществить правильный контроль за формированием различных сумм налоговых обязательств перед государственным бюджетом Российской Федерации.

В ходе реализации ознакомительного этапа аудитором реализуются следующие процедуры:

– оценка системы бухгалтерского и налогового учета[31];

– оценка аудиторских рисков, которые могут возникнуть в ходе реализации аудиторской проверки;

– расчет уровня существенности;

– определение таких основных факторов, которые существенно влияют на налоговые показатели;

- анализ организации документооборота и изучение функции и полномочия служб, ответственных за исчисление и уплату налогов[32].

Выполнение перечисленных процедур позволяет рассмотреть существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений.

Аудитор должен сделать запрос на предоставление организацией следующих основных документов: налоговых деклараций по НДС (включая все уточненные расчеты), книги покупок и книги продаж, счетов-фактур, актов выполненных работ (услуг), товарных накладных, регистров бухгалтерского учета[33].

После того, как был реализован ознакомительный этап аудиторской проверки по НДС, аудитор приступает к реализации основного этапа аудиторской проверки.

На данном этапе проводится углубленная проверка участков налогового учета, на которых выявлены проблемные зоны с учетом значения уровня существенности. Для этого выполняются[34]:

- оценка того, насколько правильно была оформлена налогооблагаемая база по НДС.

- оценка того, насколько правильно составлена вся налоговая отчетность, которая касается налога на добавленную стоимость. Также проверяется соответствие налоговой отчетности с фактическими данными по налогу на добавленную стоимость.

- расчет и определение последствий налогового характера для предприятия, если выявлен факт ненадлежащего исполнения налогового законодательства по НДС[35].

Следующий этап – это заключительный этап. В ходе реализации заключительного этапа предприятие осуществляет следующие мероприятия.

По результатам проверки разрабатываются и представляются рекомендации по использованию организацией налоговых льгот и предложения по созданию в организации системы внутреннего контроля за правильностью исчисления НДС[36].

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- аудиторская проверка операций по НДС проводится по инициативе предприятия перед налоговой проверкой с целью выявления различных правонарушений в сфере налогового законодательства, которое касается НДС.

- аудиторская проверка по НДС в своей реализации проводится в течение трех этапов. Первый этап состоит в том, чтобы ознакомиться с процедурой ведения бухгалтерского учета на предприятии и правильностью оформления налоговой отчетности по НДС. Основной этап самый трудоемкий и реализует детальную проверку всех объектов обложения НДС на предприятии. В ходе реализации заключительного этапа аудитор формирует мнения и рекомендации по итогам аудиторской проверки.

2.2. Особенности возмещения налога на добавленную стоимость

Многие налогоплательщики, особенно те, которые экспортируют товары, сталкиваются с ситуацией, когда сумма вычетов по НДС превышает исчисленную сумму налога[37]. В этом случае у налогоплательщиков возникает право на возмещение НДС, предусмотренное законодательством. Автор рассматривает порядок заявления права на возмещение НДС, а также разъясняет сложные ситуации, с которыми может столкнуться налогоплательщик.[38]. Налоговый Кодекс Российской Федерации устанавливает возможность возмещения суммы НДС. В таком случае должно быть выполнено одно из следующих условий. Сумма налоговых вычетов по предприятию должна превышать сумму начисленного налога на добавленную стоимость. Только в таком случае предприятие имеет право на вычет сумм по налогу на добавленную стоимость[39].

Налоговые органы на основе представленной налогоплательщиком декларации должны проверить, правильно ли рассчитана сумма, заявленная к возмещению. Проверка происходит в рамках камеральной налоговой проверки в соответствии с положениями Налогового Кодекса о порядке проведения налогового контроля[40].

В случае, если налоговыми органами выявлены определенные нарушения в рамках законодательства по налогах и сборах, то составляется акт проведения камеральной налоговой проверки, в котором указываются все выявленные недочеты и ошибки.

Руководитель налогового органа обязан сообщить предприятию о времени и месте проведения камеральной налоговой проверки[41]. Само представительное лицо проверяемого предприятия может участвовать в рассмотрении акта проверки, которая была проведена на его предприятии. В ходе проверки формируется решение, которое систематизирует выводы о допущенных нарушениях налогового законодательства в части НДС.

Одновременно с этим решением принимается[42]:

- решение о возмещении полностью суммы налога, заявленной к возмещению;

- решение об отказе в возмещении полностью суммы налога, заявленной к возмещению;

- решение о возмещении частично суммы налога, заявленной к возмещению, и решение об отказе в возмещении частично суммы налога, заявленной к возмещению.

Таким образом, можно прийти к выводу, что налоговые органы могут самостоятельно без соответствующего заявления предприятия налогоплательщика, осуществить зачет суммы налога, которые заявлены к возмещению. Такая ситуация возможна в том случае, когда у предприятия имеется недоимка по налогам и сборам, пеням и штрафам.

В том случае, если у предприятия – налогоплательщика отсутствует задолженность по налоговым платежам, то он должен написать заявление в налоговые органы. В данном заявлении должно быть строго указано, каким образом предприятие предпочитает распорядиться суммой НДС к возмещению. Существует два варианта подобного использования суммы налога на добавленную стоимость:

- зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей.

- возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет[43].

При этом поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения[44].

Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством РФ и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств[45].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению.

- в случае, если НДС по проданным товарам меньше НДС по приобретенным товарам, то у предприятия возникает разница в сумме, которую необходимо представить к возмещению.

- сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

2.3. Пути оптимизации налога на добавленную стоимость на предприятии

НДС является одним из самых сложных для оптимизации налогов[46]. В принципе, российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить. Однако большинство предприятий воспользоваться налоговыми льготами не может. Зачастую они просто не соответствуют предъявляемым к льготникам требованиям. Иногда же потребители их продукции (работ, услуг) нуждаются во «входном» НДС и работать с теми, кто его не платит, не хотят[47].

Поэтому налоговое планирование в части НДС для предприятий, не являющихся конечными в цепочке производства и реализации товаров, имеет существенные ограничения. По сути, оно сводится к четкому документальному оформлению всех сумм налога и контролю правильности его расчета и уплаты в бюджет. Однако мнение, что НДС практически невозможно оптимизировать законными средствами, не совсем верно[48].

Оптимизация по НДС возможна в том случае, если часть своей продукции холдинг реализует покупателям, не нуждающимся во «входящем» НДС. Наш опыт показывает, что большинство налогоплательщиков могут выделить довольно большую группу таких покупателей[49]. Это те, кто перешли на упрощенную систему налогообложения или ЕНВД, освобождены от обязанностей плательщика НДС (ст. 145 НК РФ) либо имеют льготы по этому налогу[50]. Также это физические лица, организации бюджетной сферы и любые покупатели, которые не приходуют у себя продукцию официально. Даже минимального процента доходов от таких покупателей достаточно для получения частичной экономии или отсрочки уплаты налога на длительный срок. Далее реализация им будет обозначаться как «продажа в розницу и мелким оптом без НДС» [51].

В практических условиях деятельности любого предприятия оптимизация налога на добавленную стоимость может быть осуществлена в следующих направлениях:

1) Диверсификация производства путем выделения той части производства, которое предполагает либо применение льготного режима по налогу на добавленную стоимость, либо вообще без применения НДС.

2) продажа продукции посредством трансфертного ценообразования.

3) отсрочка, рассрочка или задержка оплаты товаров (работ, услуг), приобретаемых СЛН у основного предприятия плательщика НДС, при условии, что последнее использует метод определения налоговой базы по НДС «по оплате».

Почти все компании рано или поздно сталкиваются с проблемой уплаты НДС с полученных авансов. Для фирм это не очень удобно. Ведь часть денег, перечисленных покупателем, требуется заплатить в бюджет. Впрочем, известно немало схем, которые, как говорят, способны решить эту проблему.

Налоговые консультанты и соответствующая литература предлагают множество вариантов, позволяющих не платить НДС с авансов. Эффективность этих способов мы попросили прокомментировать практикующих специалистов. Но для начала рассмотрим последовательность действий при реализации наиболее известных схем[52].

Таким образом, в заключении данного раздела можно прийти к выводу о том, что у предприятия всегда есть возможность оптимизации налога на добавленную стоимость. Посредством установления тех или иных налоговых льгот в различных отраслях народного хозяйства, государство может стимулировать производство и предпринимательскую активность там, где это необходимо.

В заключении главы можно сделать следующие выводы:

- аудиторская проверка операций по НДС проводится по инициативе предприятия перед налоговой проверкой с целью выявления различных правонарушений в сфере налогового законодательства, которое касается НДС.

- аудиторская проверка по НДС в своей реализации проводится в течение трех этапов. Первый этап состоит в том, чтобы ознакомиться с процедурой ведения бухгалтерского учета на предприятии и правильностью оформления налоговой отчетности по НДС. Основной этап самый трудоемкий и реализует детальную проверку всех объектов обложения НДС на предприятии. В ходе реализации заключительного этапа аудитор формирует мнения и рекомендации по итогам аудиторской проверки.

- особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению.

- в случае, если НДС по проданным товарам меньше НДС по приобретенным товарам, то у предприятия возникает разница в сумме, которую необходимо представить к возмещению.

- сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- была рассмотрена теоретическая сущность и характеристика налога на добавленную стоимость.

- налог на добавленную стоимость является одним из самых основных налогов федерального значения в Российской Федерации.

- налог на добавленную стоимость широко применяется в 130 странах мира. В России она был введен в 1992 году как налог, который заменил ранее существовавший налог с оборота.

- налог на добавленную стоимость – это налог косвенного типа. То есть фактическими его плательщиками выступает конечный потребитель, который уплачивает цену за приобретенный товар, продукт или услугу.

- налог на добавленную стоимость имеет основные преимущества, которые направлены на производителя и продавца. Для потребителей НДС является социально несправедливым.

- налог на добавленную стоимость при правильном его применении может существенно стимулировать процессы инвестирования, производства и накопления.

- были определены субъекты и объекты налогообложения налогом на добавленную стоимость.

- субъекты налогообложения НДС – это предприятия, которые производят, реализуют и приобретают товары и услуги, которые в соответствие с законодательством попадают под порядок обложения налогом на добавленную стоимость.

- были определены ставки налога на добавленную стоимость. Существуют несколько ставок по НДС. Нулевая ставка применяется условно и для реализации права на ее получение необходимо предоставить перечень соответствующей документации. Также существуют ставки 10% и 18%.

- аудиторская проверка операций по НДС проводится по инициативе предприятия перед налоговой проверкой с целью выявления различных правонарушений в сфере налогового законодательства, которое касается НДС.

- аудиторская проверка по НДС в своей реализации проводится в течение трех этапов. Первый этап состоит в том, чтобы ознакомиться с процедурой ведения бухгалтерского учета на предприятии и правильностью оформления налоговой отчетности по НДС. Основной этап самый трудоемкий и реализует детальную проверку всех объектов обложения НДС на предприятии. В ходе реализации заключительного этапа аудитор формирует мнения и рекомендации по итогам аудиторской проверки.

- особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению.

- в случае, если НДС по проданным товарам меньше НДС по приобретенным товарам, то у предприятия возникает разница в сумме, которую необходимо представить к возмещению.

- сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

- у предприятия всегда есть возможность оптимизации налога на добавленную стоимость. Посредством установления тех или иных налоговых льгот в различных отраслях народного хозяйства, государство может стимулировать производство и предпринимательскую активность там, где это необходимо.

Таким образом, значение налога на добавленную стоимость переоценить трудно. Налог на добавленную стоимость в значительной степени пополняет государственный бюджет Российской Федерации. А это дает ему возможность осуществлять социальную, бюджетную политику, обеспечивая в государстве стабильность.

Доля налога на добавленную стоимость занимает значительную долю в государственном бюджете Российской Федерации. Этим и определяется актуальность и важность исследования темы данной работы «Налог на добавленную стоимость».

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 24.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Савина О.Н., Савина Е.О.. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации// Налоги и налогообложение. – 2015. - № 9. – С. 23-24.

25. Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С. 25-27.

Приложение 1

Приложение 2

Ставки НДС

Приложение 3

Плательщики НДС

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 225. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 133. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.57. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.61. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 136. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 223. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 222. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 146. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.62. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 125. ↑

-

Федеральный закон от 05. 8.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 211. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 212. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества». ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 798. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 194. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 115. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 24.01.2016). ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

- Налоговый контроль и налоговые проверки (Цели и методы налоговых проверок)

- Налоговые отношения (сущность и специфика налоговых отношений)

- Классификация налогов. Налоговая система. Налоговая политика

- Организационная культура и ее роль в современных организациях (основные функции организационной культуры)

- Объекты налогообложения: учет, регистрация, контроль

- Виды налогов. Классификация налогов

- Налог на имущество организаций и физических лиц

- Налоговые отношения (Анализ элементов налоговых отношений в России)

- Налог на добавленную стоимость (Сущность и основные аспекты)

- Налоговые проверки и налоговый контроль

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)