Налог на добавленную стоимость (Сущность и основные аспекты)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы состоит в том, что НДС представляет собой федеральный косвенный налог, который реализовывается в форме изъятия в бюджет государства части прироста стоимости товаров либо работ, услуг, а также бремя его уплаты, в конечном счете, ложится на потребителя.

Тем самым налог на добавленную стоимость выступает довольно сложным с целью исчисления из всех налогов, которые включаются в налоговую систему страны. Так, традиционно данный налог относят к категории косвенных налогов, которые в виде своеобразных надбавок взимаются посредством цены товара.

При этом налог на добавленную стоимость занимает значимое место в системе налогов. Учитывая суть налога на добавленную стоимость, можно отметить, что он - весьма эффективное средство пополнения государственного бюджета, потому как обложение конечных стоимостей практически всех товаров весьма высоким дополнительным платежем, с взиманием, если в государстве целиком прекратится торговля.

Таким образом, НДС считается одним из самых сложнейших налогов, имеющихся в налоговой системе современного государства. Также он выступает значимым налогом для государства и таким образом, его исследованию экономистами, менеджерами и иными специалистами должно быть уделено особенное внимание.

Также отметим, что данный налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются посредством включения в цену товаров, перенося главную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

НДС как более важный косвенный налог исполняет две взаимодополняющие функции, а именно: фискальную и регулирующую. Фискальная – основная функция, состоит в мобилизации значительных поступлений от налога на добавленную стоимость в доход бюджета посредством простоты, как взимания, так и устойчивости базы обложения.

Вместе с тем регулирующая функция выражается в стимулировании накопления производства, а также в усилении контроля, как за сроками продвижения товаров, так и за их качеством.

Итак, за весь период существования НДС действующий механизм его как исчисления, так и взимания претерпел важные изменения.

Следовательно, налог на добавленную стоимость выступает вторым по важности после налога на прибыль налогом, который уплачивается предприятиями и организациями. Тем самым вопросы его исчисления, а также уплаты привлекают к себе весьма пристальное внимание множества отечественных экономистов.

Степень разработанности темы курсовой работы подтверждается Е. С. Аксенов, Е. Н. Евстигнеев, О.И. Мамрукова, А.В. Перов, А.В. Толкушин, В.Ф. Тарасова и др., которые раскрывают в своих работах сущность и характеристики налога на добавленную стоимость.

Основной целью курсовой работы является изучение налога на добавленную стоимость.

Объектом курсовой работы выступает НДС.

Предметом работы – его характеристика.

Для реализации основной цели нужно выполнить такие немаловажные задачи как:

- рассмотреть сущность и основные аспекты налога на добавленную стоимость;

- изучить ключевые элементы налога на добавленную стоимость;

- дать характеристику регулирующей роли налога на добавленную стоимость;

- раскрыть порядок исчисления налога на добавленную стоимость.

Методологической основой курсовой работы выступают метод анализа и синтеза Налогового Кодекса РФ.

Практическая значимость курсовой работы состоит в более подробном изучении налога на добавленную стоимость.

1. Сущность и элементы налога на добавленную стоимость

1.1 Сущность и основные аспекты налога на добавленную стоимость

Прежде всего, отметим то, что хотя налог на добавленную стоимость находит все более обширное распространение в мировой практике, его зачастую именуют «европейским налогом», тем самым отдавая должное как самому месту возникновения нового налога, так и роли НДС в становлении, а также в развитии западноевропейского, а в настоящее время уже - общеевропейского, интеграционного процесса. Необходимо отметить то, что НДС выступает значимым источником бюджетной основы всего Европейского сообщества: на этот момент любая страна - участница ЕС перечисляет 1,4 % поступлений от налога в «европейский» бюджет.[1]

Так, первенство в изобретении налога на добавленную стоимость принадлежало Франции. В основании его находилось развитие методики, как взимания, так и использования налога с оборота, которое прошло последовательно три ключевых этапа. Первоначальный был ознаменован переходом в 1937 г. от налога с оборота к единому налогу на производство. Второй - формированием в 1948 г. системы раздельных платежей, в соответствии с которой каждый производитель платил налог с общей суммы собственных продаж за вычетом налога, который входит в цену купленных им комплектующих, с разницей в один месяц.[2] Третьим этапом выступало собственно введение в налоговую практику в 1954 г. вместо единого налога на производство налога на добавленную стоимость.

Таким образом, изобретение исследуемого налога принадлежит французскому финансисту Морису Лоре. При этом он описал схему действия НДС и доказал его преимущества перед налогом с оборота, который выражается в отстранении каскадного эффекта в результате взимания последнего. Но на протяжении более чем десяти лет НДС использовался в экспериментальном, так сказать «локальном варианте, а опытным полигоном с целью его использования выступало зависимое от Франции африканское государство Кот ди Вуар. Во Франции налог на добавленную стоимость в том виде, который он существует в настоящее время, был введен 1 января 1968 г. с вступлением в силу Закона Пятой Республики N 66-10.[3] Собственной главной целью Закон назначал: объединить, упростить, а также обобщить порядок, как взимания, так и исчисления налога на добавленную стоимость с тем, чтобы превратить его в единый и современный налог на расходы производства.

Тем не менее, налог на добавленную стоимость относится к семье налогов, который удерживается с оборота. Последние появились в 1916 году в Германии и облагали по пропорциональной шкале ставок оборот предприятия на протяжении назначенного периода времени.[4]

Имеются две большие группы налогов с оборота, а именно: кумулятивные налоги и налоги разового удержания. Слияние данных двух типов налогов и предоставило начало налогу как единичного, так и частичного удержания, который получивший наименование НДС.

Кумулятивные налоги, так именуемые «многоступенчатые», удерживаются с общей стоимости любой операции. Они дают возможность делать существенные сборы, несмотря на относительно небольшие ставки. Кроме того, их удержание не составляет огромного труда, потому как взимаются они, без каких-нибудь исключений, со всех операций, которые были сделаны с товаром в процессе его как производства, так и обращения.

Наряду с этим они проявляют существенное давление на цену товара, в особенности в индустриальных странах, где развито разделение труда, при этом побуждая организации сокращать циклы, как производства, так и обращения товаров. Данный существенный недостаток кумулятивных налогов послужил главной причиной того, что эти налоги практически целиком исчезли из налоговых систем промышленных держав.[5]

Так, налоги разового удержания, как указывает их название, взимаются один раз, со всей стоимости продукта на одной строго назначенной стадии. При этом налог может удерживаться на стадии, как производства, так и реализации, и в момент перехода от оптовой к розничной торговле либо при розничной торговле.

Стоит отметить, что налог с оборота разового удержания приносит в казну не настолько много сборов, как кумулятивные, однако его ставки относительно велики, что побуждает к налоговому мошенничеству. Наряду с этим, величина сборов по данным налогам плохо прогнозируема, потому как какие-нибудь проблемы у непосредственного налогоплательщика отнимают казну всей суммы налога, подлежащая удержанию с данного продукта. В конечном счете, его сложно вычислять, а именно: расчеты между предприятиями еще до стадии удержания налога должны принимать во внимание его конечное удержание.[6] Помимо того этот тип налога предоставляет несколько неоспоримых преимуществ, собственно: они не накапливаются в цене товара как кумулятивные, и доход от них не зависит от длительности экономического цикла, структуры как производства, так и распределения. Кроме того, вероятно освобождение от налогообложения экспорта, что позитивно воздействует на международную торговлю.

Тем самым налог на добавленную стоимость как раз и выступает объединением кумулятивного налога и налога разового удержания. Как и кумулятивные налоги, он взимается на любой стадии от производства до реализации, однако при этом он остается «нейтральным», потому как каждый налогоплательщик понижает сумму налога, который удерживается им в результате продажи, на величину налога, удержанного с него при закупках. Итак, любой из налогоплательщиков вносит в бюджет только часть налога, однако в конце экономического цикла величина налога, который перечисляется в казну, равна величине налога разового удержания на стадии розничной торговли.[7]

Так, положительные качества налога проистекают из двойственности его природы, а именно: с одной стороны, он удерживается в результате совершения любой сделке, что дает возможность осуществлять большие сборы, с иной стороны - в виду частичного удержания, он не накапливается в цене товара.

Наконец, НДС представляет собой вид косвенного налога, как на товары, так и на услуги, воздействующего на процесс ценообразования, а также на структуру потребления. Также представляет собой форму изъятия в бюджет части прироста стоимости, которая формируется на всех стадиях производства - от сырья до предметов потребления.[8]

Носителем НДС выступает конечный потребитель, таким образом, на основании с принятыми принципами систематизации налогов НДС зачастую относят к категории косвенных налогов. Наряду с этим в отдельных случаях НДС приобретает признаки прямого налога, а именно:

В результате передачи на территории Российской Федерации товаров (работ, услуг) для своих необходимостей, расходы на которые не принимаются к вычету (в том числе посредством амортизационных отчислений) в результате исчисления налога на прибыль.

НДС взимается с любого акта продажи. Теоретически объектом налогообложения выступает добавленная стоимость, которая устанавливается путем исключения из объема продукции (в денежном выражении) стоимости потребленных на ее производства сырья, материалов, полуфабрикатов, которые приобретены со стороны, и некоторых иных затрат. Добавленная стоимость содержит заработную плату с отчислениями на социальное страхование, прибыль, проценты за кредит, расходы на рекламу, транспорт, электроэнергию и т.д.[9]

На практике почти нельзя выделить добавленную стоимость в общей стоимости продукции (работ, услуг), таким образом, с целью упрощения расчетов за объект обложения налогом на добавленную стоимость принимается не добавленная стоимость, а весь оборот по реализации, при этом включая стоимость списанных на издержки производства и обращения материальных затрат.[10] Однако выделение налога на добавленную стоимость, а также исключение двойного налогообложения достигаются тем, что плательщик перечисляет в бюджет разность между суммами налога, которые получены потребителями, а также уплачены поставщикам.

Сумма НДС устанавливается на всех стадиях технологической цепочки вплоть до конечного потребителя как разница между суммами налога, которые получены от покупателей за реализованные им товары (работы, услуги), и сумма налога, уплаченными поставщикам за материальные ресурсы, топливо, работы, услуги, стоимость которых относится на издержки обращения. НДС включается поставщиком (продавцом) в цену продукции, которая реализуется потребителями. В результате исчисления суммы НДС основой выступает прирост стоимости на этой стадии производства. Предприятия выступает лишь сборщиками данного вида налога, фактическими носителями являются конечные потребители товаров, работ и услуг.

НДС - продукт продолжительной эволюции налога с оборота, который был введен во Франции в 1920г., а в 1936г. преобразован в налог на производство. [11]

Стоит сказать, что в бухгалтерском учете часть затрат, отображаемая в качестве общехозяйственных и общепроизводственных затрат, формировала фактическую себестоимость лишь в середине следующего за отчетным месяца, таким образом, теоретический метод установления чистой продукции простым вычитанием из валовой продукции суммы материальных затрат на практике не функционировал.

Так, на этапе реформирования экономики на территории России был введен НДС: с 1 января 1992г. вместе с отменой налога с оборота Недостатком данного налога выступало то, что он взимался не со всех товаров, а лишь с тех, которые находились в конце технологической цепочки.[12] Тем самым налог с оборота более чем на 80 % изымался в бюджет в виде разницы между фиксированными государством розничными, а также между оптовыми ценами. Однако переход Российской Федерации к современной рыночной экономике, для которой свойственно свободное ценообразование на основании, как спроса, так и предложения, исключает вероятность формирования бюджетных налоговых доходов посредством налога с оборота и налога с продаж. Система использования НДС регламентируется главой 21 НК РФ.[13] При этом переход к косвенному налогообложению на территории России определен надобностью:

1) гармонизации налоговой системы страны с налоговыми системами стран Западной Европы;

2) наличие стабильного источника бюджетных доходов;

3) систематизации налогов.

На территории Российской Федерации НДС занимает первоначальное место среди налоговых поступлений в доходную часть государственного бюджета, а именно более 41%, что включает свыше 36% всех доходов федерального госбюджета.

Особенная правовая природа НДС состоит в том, что он выступает косвенным многоступенчатым налогом, который взимается на всех стадиях как производства, так и реализации товара, работы, услуги. На основании этого исследуемый налог построен так, чтобы в меньшей степени обременять производительные силы в государстве. Эта цель достигается посредством переложения экономического бремени уплаты НДС на потребителей товаров, работ и услуг. Таким образом, в результате определения субъекта налогообложения необходимо распознавать как юридических, так и экономических плательщиков налога. Наряду с этим экономическим плательщиком становится конечный потребитель товара (работы, услуги), который фактически несет налоговое бремя, покупая товар (работу, услугу) по цене, повышенной на сумму НДС.[14]

Юридическим же плательщиком выступает физическое либо юридическое лицо, которое реализует товар (работу, услугу), получает за него цену, повышенную на сумму налога, а также передает данную сумму в бюджет. Тем самым юридический плательщик-продавец не несет экономического бремени НДС по всем тем товарам (работам, услугам), которые были им приобретены для перепродажи или для применения в его деятельности производства. В этом случае налоговые затраты продавца компенсируются посредством покупателя следующим образом. Сумма НДС, которая уплачивается согласно данного рода сделкам, документально фиксируется в счете-фактуре поставщика и подлежит вычету из той суммы налога, полученная от покупателя товара (работы, услуги). Итак, в бюджет в конечном итоге поступает разница между суммой налога, которая уплачивается самим юридическим плательщиком по начальным сделкам и суммой налога, полученной им по дальнейшей сделке, ориентированной на реализацию товаров, работ и услуг.[15]

Следовательно, экономическая суть налога на добавленную стоимость - это форма изъятия в бюджет добавленной стоимости, которая создается на всех стадиях, как производства, так и обращения товаров, работ и услуг. Тем самым главной спецификой НДС выступает то, что независимо от стадий цикла производства, а также сбыта любой промежуточный участник данного процесса уплачивает НДС.[16]

Итак, можно сформулировать вывод о том, что НДС выступает значимым налогом, который быстро развивается и обеспечивает стабильные доходы бюджета. В нем имеется множество как достоинств, так же множество и недостатков. Так, среди преимуществ выступают существенные доходы; для предприятий, которые направляют собственную продукцию на экспорт, а также товаров, которые помещены под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых иных операций – налог составляет 0%; благодаря НДС сглаживается конфликт между продавцом и покупателем, потому как существует механизм внутренне проверки плательщиков; величина и уровень НДС дифференцированы, что дает возможность выделить перспективные виды деятельности.

Однако среди недостатков можно выделить не справедливое перераспределение доходов, потому как налог не учитывает финансовое положение налогоплательщика. НДС понижает спрос, потому как сдерживает производство. Происходят огромные затраты, которые связаны с администрированием налога, а так же появляется множество сложностей с расчетом. Тем не менее, важнейшим недостатком выступает то, что с момента введения налога, происходит множество махинаций с применением незаконного изъятия денег из казны, при этом осуществляя фиктивные экспортные операции.

1.2 Ключевые элементы налога на добавленную стоимость

Как уже отмечалось, налог на добавленную стоимость выступает главным источником пополнения государственного бюджета Российской Федерации и большого числа европейских стран. Он представляет собой косвенный, многоступенчатый налог, который фактически оплачивается потребителем. Выступает формой изъятия в бюджет части прироста стоимости, которая формируется на всех стадиях, как производства, так и реализации от сырья до предметов потребления.[17]

Исследуемый налог систематизирован как федеральный. Данный налог взимался в результате реализации огромного числа товаров, работ и услуг и назначался как разница между суммой начисленной добавленной стоимости и суммой НДС, которая уплачивается поставщикам за материальные ресурсы, при этом включая импортируемые. Можно отметить, что при этом предприятие не только покупает товары и услуги, однако покупает наряду с ними заявку в налоговое ведомство, которая оформлена в форме счета-фактуры, уменьшающая его будущую задолженность перед бюджетом по НДС. Из этого и вытекает та наивысшая требовательность в правилах оформления счетов-фактур, потому как данный документ фактически предназначается ценной бумагой, согласно которой налогоплательщик может получить обратно часть суммы материальных издержек производства. Имеющийся порядок исчисления налога дает возможность бюджету извлечь дополнительную выгоду, к примеру, в случае если в цепочке производителей, хотя бы одно лицо освобождено от уплаты НДС.[18] Потому как, несмотря на уплату налога в бюджет всеми прежними производителями, затраты покупателя по приобретению продукции у предприятия, которые пользуются льготами, не будут квалифицированы как зачетные по НДС и в результате их дальнейшей продажи повторно обложены налогом с полного объема.

Так, налогоплательщиками признаются организации, индивидуальные предприниматели, которые реализуют как товары, так и услуги в Российской Федерации. При этом к ним также причисляются декларанты, которые перемещают импортируемые товары посредством таможенной границы РФ. Имеется целый ряд специфик налогообложения по железнодорожным, авиационным, морским и речным перевозкам, где в качестве плательщиков являются управления дорог, производственные объединения по совокупности за все собственные структурные подразделения.[19] Как предприятия, так и индивидуальные предприниматели могут быть освобождены от выполнения обязанности налогоплательщика в случае, если на протяжении трех предшествующих месяцев их налоговая база не превысила 2 млн. руб. Освобождение от выполнения обязанностей налогоплательщика осуществляется на 12 последовательных месяцев. С истечением данного срока организации, а также индивидуальные предприниматели должны заново подавать заявление. В случае если на протяжении периода выручка от реализации товаров (работ, услуг) превзойдет лимит, тогда, начиная с 1-го числа месяца, в котором было это превышение, и до завершения периода освобождения налогоплательщики теряют право на освобождение и оплачивают налог на общих основах.[20]

Помимо этого, организации и индивидуальные предприниматели располагают правом на освобождение от уплаты НДС в случае, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) данных организаций, либо индивидуальных предпринимателей без учета налога не превзошла в совокупности два миллиона рублей. Данное положение не распространяется на организации и индивидуальных предпринимателей, которые реализуют подакцизные товары на протяжении трех предшествующих последовательных календарных месяцев.

С целью получения освобождения от НДС нужно ориентировать в налоговый орган уведомление об применении права на освобождение с приложением таких документов как:[21]

1) выписка из бухгалтерского баланса (для организаций);

2) выписка из книги учета доходов и расходов (для индивидуальных предпринимателей);

3) выписка из книги продаж;

4) копия журнала полученных и выставленных счетов-фактур.

Отметим, что полученное освобождение функционирует на протяжении двенадцати месяцев, и, при этом получив его, от него нельзя отказаться на протяжении назначенного срока.

Итак, налоговым кодексом Российской Федерации предусмотрены такие условия досрочной утраты права на освобождение как:[22]

- во-первых, в случае если сумма выручки от реализации товаров (работ, услуг) без чета НДС за каждые три последовательных календарных месяца превзошла в совокупности два миллиона рублей;

- во-вторых, в случае, если осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья.

Тем не менее, налоговый кодекс РФ назначает как объект налогообложения четыре основных типа операций, а именно:[23]

а) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (итогов исполненных работ, оказание услуг) по соглашению о предоставлении отступного либо новации, и передача имущественных прав. Передача права собственности на товары, результаты исполненных работ, оказание услуг на безвозмездном основании признаки реализацией товара;

б) передача на территории РФ товаров (исполнение работ, оказание услуг) для личных надобностей, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) в результате исчисления налога на прибыль организации;

в) исполнение строительно-монтажных работ с целью личного потребления;

г) ввоз товаров на таможенную территорию Российской Федерации.

Стоит отметить то, что не признаются объектом налогообложения операции, которые приведены в п. 2 ст. 146 НК Российской Федерации. Здесь, например, относятся операции, которые связаны с обращением российской либо иностранной валюты, передача основных средств, нематериальных активов и (либо) другого имущества правопреемнику (правопреемникам) в результате реорганизации организации и т. д.[24]

Налоговая база устанавливается в зависимости от объекта налогообложения:

1. в результате реализации товаров (работ, услуг) — стоимость данных товаров (работ, услуг), с учетом акцизов (для подакцизных товаров) и без включения в них НДС. Так, полагается, что цена товаров (работ, услуг), которая указана сторонами сделки, соответствует рыночным ценам.

Налоговые органы имеют право проверять правильность использования цен:[25]

- при передаче налогоплательщиком товаров (работ, услуг) для своих необходимостей, расходы на которые не принимаются к вычету, при исчислении налога на прибыль организаций — стоимость данных товаров (работ, услуг), исчисленная исходя из цен реализации идентичных товаров, которые действовали в предыдущем налоговом периоде, а в результате их отсутствия — исходя из рыночных цен с учетом акцизов и без включения в них НДС;

- в результате исполнения строительно-монтажных работ с целью собственного потребления — фактическая стоимость исполненных работ;

- при ввозе товаров на таможенную территорию Российской Федерации — сумма:

1. таможенной стоимости товаров;

2. подлежащей уплате таможенной пошлины;

3. подлежащих уплате акцизов (по подакцизным товарам).

Тем самым моментом установления налоговой базы выступает более ранняя из следующих дат, а именно:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом налоговый кодекс Российской Федерации предоставляет два вида налоговых льгот:[26]

а) перечень операций, которые освобождены от налогообложения (ст. 149);

б) перечень товаров, ввоз которых освобожден от налогообложения (ст. 150).

Наряду с этим налоговым периодом выступает квартал.

Налоговые ставки определены в размере 0, 10 и 18% в зависимости от вида товаров (работ, услуг).

Однако в тех случаях, когда необходимо установить сумму НДС в общей сумме платежа, поступления средств, цене товара и пр., когда сумма НДС должна устанавливаться расчетным методом, налоговая ставка назначается как процентное отношение налоговой ставки к налоговой базе, которая принята за 100 и повышенной на соответствующий размер налоговой базы:[27]

При ставке налогообложения 10%-10/110*100%;

При ставке налогообложения 18%-18/118*100%.

Отметим, что сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В результате использования налогоплательщиками при реализации (передаче, исполнении, оказании для своих надобностей) товаров (работ, услуг) разнообразных налоговых ставок налоговая база устанавливается отдельно по любому виду товаров (работ, услуг), облагаемых по различным ставкам. Из этого появляется обязанность налогоплательщика вести раздельный учет по товарам (работам, услугам), которые облагаются по различным налоговым ставкам. При использовании одинаковых ставок налога налоговая база устанавливается суммарно по всем видам операций, облагаемых по данной ставке.[28]

Так, при реализации товаров (работ, услуг), передаче имущественных прав продавцом дополнительно к цене предъявляется сумма НДС.

Основой с целью принятия покупателем предъявленных продавцом сумм налога к вычету выступает счет-фактура.

Налогоплательщики в обязательном порядке обязаны вести журналы учета как полученных, так и выставленных счетов-фактур, книги покупок и книги продаж.

Итак, в заключение этой главы нужно обобщить все вышесказанное и отметить, что налог на добавленную стоимость в Российской Федерации регламентирован главой 21 «Налог на добавленную стоимость» Налогового кодекса РФ, вступившая в юридическую силу с 1 января 2001 года.

Далее НДС - косвенный налог, потому как включается в цену товара (работы, услуги), а далее принимается к вычету (возмещается из бюджета) покупателем этого товара (работы, услуги) как уплаченный в результате его приобретения посредством поставщика, а именно фактически переносится на конечного потребителя товара (работы, услуги).

В-третьих, НДС представляет федеральный налог, определен НК РФ и обязателен к уплате на всей территории Российской Федерации.

И наконец, НДС выступает главным источником налоговых доходов федерального бюджета. При этом налоговые доходы от НДС подлежат зачислению в федеральный бюджет согласно нормативу 100%.

2. Регулирующая роль и порядок исчисления налога на добавленную стоимость

2.1 Характеристика регулирующей роли налога на добавленную стоимость

Регулирующая функция НДС располагает первостепенной значимостью по собственному влиянию на национальную экономику. Весьма трудно представить себе нерегулируемую государством экономическую систему. Тем самым налоговое регулирование - это целый комплекс мер, которые ориентированы на вмешательство государства в современную рыночную экономику на основании концепции развития. При этом регулирующую роль играет сама система налогообложения, которая избрана правительством Российской Федерации. Посредством налогов власти влияют на общественное воспроизводство, а именно всякие процессы в экономике страны, и социально-экономические процессы в обществе.[29]

Отметим, что регулирующая функция НДС реализовывается посредством использования отлаженной системы налогообложения, выделения из бюджета капитальных как вложений, так и дотаций, государственных закупок и реализации народнохозяйственных программ, выплаты пособий и т.д.[30] С помощью налогов можно поощрять либо сдерживать назначенные виды деятельности (увеличивая либо уменьшая налоги), ориентировать развитие тех либо других отраслей промышленности, влиять на экономическую активность предпринимателей, сбалансировать платежеспособный как спрос, так и предложение, регулировать число денег в обращении. Таким образом, предоставление налоговых льгот отраслям промышленности либо некоторым предприятиям стимулирует их, как подъем, так и развитие. Определяя наиболее высокие налоги на сверхприбыль, государство контролирует движение цен, как на товары, так и на услуги.

Так, предоставляя льготы, государство решает серьезнейшие, иногда стратегические задачи. К примеру, не облагая налогами, часть прибыли, которая идет на внедрение новой техники, оно поощряет технический прогресс. А, не облагая налогами, часть прибыли, идет на благотворительную деятельность, государство привлекает предприятия к решению важных социальных проблем.[31]

Следовательно, в этом месте ярко выражена стимулирующая ориентированность функции, которая осуществляется посредством системы льгот, исключений, преференций. При этом стимулирование может выражаться в изменении объема налогообложения, понижении налогооблагаемой базы, понижении налоговой ставки либо в полном освобождении от налогов.

Стоит сказать о том, что налогом возможно и ограничивать деловую активность, а, значит, развитие тех либо иных отраслей деятельности. Налогом на добавленную стоимость можно сформировать предпосылки с целью понижения производственных издержек, усилить конкурентоспособность организаций, осуществлять протекционистскую политику.

Еще одна ориентированность регулирующей функции - социальная функция – поддержание социального равновесия посредством изменения соотношения между доходами некоторых социальных групп для сглаживания неравенства между ними.[32] Вместе с тем, самыми социально несправедливыми выступают косвенные налоги, потому как они перекладываются посредством цены на потребляемые товары в одинаковой степени на лиц с наивысшими и небольшими доходами. С целью смягчения социального неравенства государственные органы дают некоторым группам населения налоговые льготы. Особенное место занимает воспроизводственное назначение, ориентированное как на компенсацию, так и на возмещение используемых ресурсов. Данную нагрузку несут в себе плата за воду, пользование природными ресурсами, а также отчисления на производство материально-сырьевой базы, в дорожные фонды. Согласно точки зрения английского экономиста Джона Кейнса, налоги имеются в обществе исключительно с целью регулирования экономических отношений.[33]

Тем не менее, регулирующая функция НДС ориентирована на достижение путем налоговых механизмов тех либо иных задач налоговой политики государства. Данная функция обладает тремя подфункциями, а именно: стимулирующую, дестимулирующую и воспроизводственную.[34]

Так, стимулирующая подфункция ориентирована на поддержку развития тех либо иных экономических процессов. Они реализуются посредством систему льгот, а также освобождений от налогов. Сегодняшняя система налогообложения представляет довольно обширный набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, реализовывающим капитальные вложения, как в производство, так и в благотворительную деятельность, и т.д.

Дестимулирующая подфункция, наоборот, ориентирована на определение посредством налогового бремени препятствий с целью развития каких-нибудь экономических процессов. Это реализовывается посредством введения увеличенных ставок налогов, определения налога на вывоз капитала, увеличенных таможенных пошлин, налога на имущество, акцизов и других.

Воспроизводственная подфункция назначена с целью аккумуляции средств на восстановление применяемых ресурсов. Данную подфункцию исполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду. Необходимо сказать, что налоговое стимулирование инвестиций, сельского хозяйства, а также иных отраслей народного хозяйства в отрыве от иных экономических факторов не приносит желаемого результата, потому как инвестиционные процессы определены не налоговыми льготами, а нуждами развития производства, а также расширения бизнеса.[35]

В заключении отметим, что регулирующая функция НДС функционирует сразу и непосредственно при дестимулирующем налоговом подходе. Формирование непомерного налогового бремени практически всегда влечет спад производства вследствие потери его эффективности. Так, к примеру, непомерный налоговый гнет на российское крестьянство в 30-х годах XX века вел к его ликвидации за несколько лет. Сегодня введение 70%-ного налога на прибыль от деятельности, которая связана с видеопоказом, вело к исчезновению видеосалонов, употреблявших наибольшую популярностью у населения в конце 80-х - начале 90-х годов. Дестимулирование импорта посредством определения увеличенных пошлин приводит к резкому сокращению ввоза тех либо иных товаров.

2.2 Порядок исчисления налога на добавленную стоимость

Функционирующая сегодня как теория, так и практика исчисления налога на добавленную стоимость на территории Российской Федерации весьма сложна. Так, внешне он рассчитывается прямым методом, а именно посредством умножения ставки на размер налогооблагаемой базы. Но определено большое число самых разнообразных как норм, так и ограничений, назначающих разнообразный порядок, как исчисления, так и учета НДС в зависимости от содержания хозяйственных операций, а также от видов приобретаемых ресурсов, их применения, видов деятельности предприятий плательщиков.[36]

Сегодня используемый порядок исчисления НДС тесно взаимосвязан с его бухгалтерским учетом и главным образом зависит от вида деятельности налогоплательщика, а также от содержания и направления осуществляемых им хозяйственных операций. С целью, чтобы свободно обладать как методами, так и приемами исчисления НДС необходимо различать такие понятия, как: [37]

а) налог на добавленную стоимость, который подлежит уплате в бюджет;

б) налог на добавленную стоимость, который получен от покупателей;

в) налог на добавленную стоимость, уплаченный за приобретенные товары (работы, услуги);

г) налог на добавленную стоимость, принимаемый к зачету по приобретенным товарам, работам, услугам.

Отметим, что порядок исчисления НДС назначается ст. 166 НК Российской Федерации. При этом сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по результатам любого налогового периода применительно ко всем операциям, которые признаются объектом налогообложения, момент назначения налоговой базы которых относится к данному налоговому периоду. Вместе с тем налоговый период по НДС составляет календарный месяц, а для налогоплательщиков (налоговых агентов) с ежемесячными на протяжении квартала суммами выручки от реализации без учета налога, не превосходящими 2 млн. руб., - квартал (ст. 163 НК РФ).[38] В результате отсутствия у налогоплательщика бухгалтерского учета либо учета объектов налогообложения налоговые органы располагают правом исчислять суммы налога расчетным путем на основе данных по сходным налогоплательщикам.

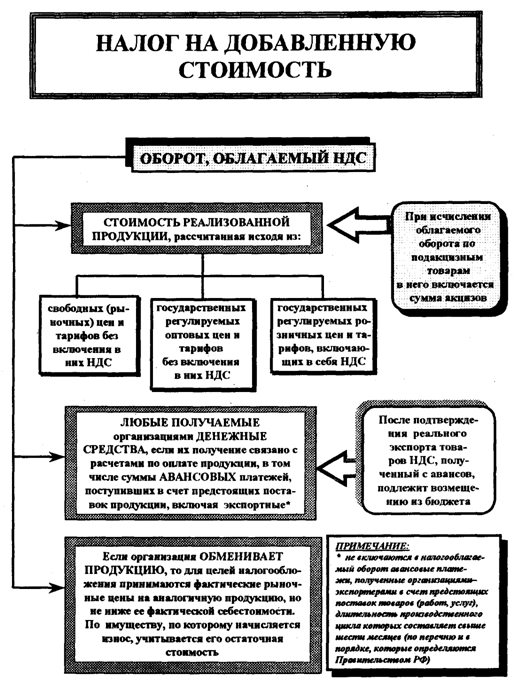

Тем самым порядок расчета налога на добавленную стоимость наиболее полно отображен на рисунке 1 Приложения курсовой работы.

Значимой практической спецификой выступает тот факт, что в соответствии с п. 7 ст.166 НК РФ в случае отсутствия у налогоплательщика бухгалтерского учета либо учета объектов налогообложения налоговые органы вправе исчислять суммы НДС, которые подлежат уплате, расчетным путем на основе данных по другим сходным налогоплательщикам. На практике этой нормой налоговые органы пользуются зачастую, таким образом, в случае появления проблем лучше признать неправильность исчисления НДС, однако стараться сделать все возможное для того, чтобы не было доказано отсутствие ведения бухгалтерского либо налогового учета по НДС.

Приведем пример. Предприятие "Фантазия" реализовало за месяц 65 000 изделий. Себестоимость единицы изделия равна 2000 руб. Рентабельность единицы изделия составляет 50%. Стоимость принятого на учет сырья и материалов с учетом НДС 100 000 000руб., в том числе оплачено 100 000 000 руб. Ставка НДС составляет 18%. Какой НДС придется к уплате в бюджет.

1) Сумма к реализации, без учета НДС: 65 000 * 1,5 * 2000 = 195 000 000 руб.

2) НДС: 195 000 000 * 0,18 = 35 100 000 руб.

3) Известно, что оплатили 100 000 000 руб. с учетом НДС, поэтому выделяем НДС: (100 000 000 * 18)/118 = 15 254 237 руб.

4) Сумма, которую надо заплатить в бюджет: 35 100 000 – 15 254 237 = 19 845 763 руб.

Так согласно ст. 167 НК РФ моментом установления налоговой базы выступает более ранняя из следующих дат, а именно:[39]

а) день отгрузки (передачи) товаров (работ, услуг);

б) день оплаты, частичной оплаты в счёт предстоящих поставок товаров (работ, услуг).

Наряду с этим действующий порядок исчисления НДС предусматривает, что сумма налога, которая подлежит уплате в бюджет, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а в результате обложения по нескольким ставкам - как итог сложения сумм налогов, исчисляемых по различным налоговым ставкам.

Таким образом, при раздельном учете налог исчисляется так:[40]

НДС = (НБ1 x С1) + (НБ2 x С2) + (НБ3 x С3),

где НБ1, НБ2, НБ3 - налоговая база по каждому виду операций, которые облагаются НДС по разным ставкам;

С1, С2, С3 - ставки налога.

В результате расчета окончательной суммы налога из суммы начисленного налога вычитаются суммы НДС, который уплачен поставщикам, согласно требованиям ст. 171 НК Российской Федерации.

Итак, порядок исчисления НДС наглядно может быть представлен наглядно в виде следующей схемы:[41]

Сумма налога = Налоговая база х Налоговая ставка - Налоговые вычеты + Восстановленные суммы налога

Тем не менее, главными условиями возмещения из бюджета уплаченных поставщиком сумм НДС выступают:

- во-первых, документальное оформление операций (присутствие счетов-фактур по определенной форме, выделение в них сумм НДС, регистрация счетов – фактур в книге покупок-продаж);

- во-вторых, учет полученных от поставщиков ценностей (оприходование ценностей и отнесение их стоимости на издержки производства и обращения).

В случае если сумма налоговых вычетов в налоговом периоде превосходит общую сумму налога, которая подлежит уплате, положительная разница между суммой налоговых вычетов и суммой налога подлежит возмещению (зачету, возврату) налогоплательщику в порядке ст. 176 НК РФ, помимо случаев представления налоговой декларации в результате истечения 3 лет после окончания налогового периода.[42]

В соответствии с Налоговым Кодексом Российской Федерации уплата налога осуществляется по результатам налогового периода исходя из фактической реализации не позднее 20-го числа месяца, который следует за истекшим налоговым периодом. В сроки, определенные с целью уплаты налога, в налоговые органы по месту своего учета налогоплательщиком должна быть представлена налоговая декларация по НДС. В результате ввоза товаров на таможенную территорию РФ налог оплачивается в соответствии с таможенным законодательством, а собственно разделом III «Таможенные платежи» Таможенным Кодексом РФ.

Отметим, что налоговые льготы по НДС не предусмотрены, но глава 21 НК РФ дает, как минимум, три возможности не оплачивать НДС по тем либо другим основам. Во-первых, лицо может быть освобождено от выполнения обязанностей налогоплательщика по НДС согласно ст. 145 НК РФ. Во-вторых, в статье 149 НК РФ закреплен перечень операций, которые не подлежат налогообложению НДС, который содержит в себе в общей сложности около 50 позиций. И, наконец, в-третьих, п. 1 ст. 164 НК РФ включает перечень товаров (работ, услуг), при реализации которых налогообложение осуществляется по налоговой ставке 0%.[43]

Так, в первом случае, ввиду того, что лицо освобождается от выполнения обязанностей налогоплательщика по НДС, у него не появляется надобности ни становиться на учет в налоговых органах в качестве налогоплательщика по НДС, ни регулярно представлять в налоговые органы налоговые декларации, ни каких бы, то ни было иных обязанностей, которые непосредственно связаны со статусом налогоплательщика по НДС.

Во втором случае лицо выступает налогоплательщиком по НДС и, таким образом, выполняет все вышеуказанные обязанности. Но по результатам любого налогового периода никаких сумм в счет уплаты НДС в бюджет не перечисляет, потому как реализовывает операции, которые не подлежат налогообложению НДС.

В третьем же случае (при реализации товаров, облагаемых по налоговой ставке 0%) происходит фактически тоже самое, что и во втором, лишь у налогоплательщика еще возникает возможность принятия к вычету «входящего» НДС.

Согласно ст. 174 НК РФ НДС оплачивается по результатам любого налогового периода исходя из фактической реализации за истекший период не позднее 20-го числа месяца, который следует за истекшим налоговым периодом.[44]

В результате ввоза товаров на территорию РФ оплачивается на основании таможенного законодательства.

НДС, который подлежит уплате в бюджет, по операциям реализации на территории Российской Федерации оплачивается по месту налогового учета плательщика.

Налоговые агенты оплачивают НДС по результатам налогового периода, в котором произошла соответствующая реализация, по месту собственного нахождения.

Плательщики в обязательном порядке должны представить в налоговые органы по месту своего учета налоговую декларацию в срок не позднее 20-го числа месяца, который следует за истекшим налоговым периодом.

Плательщики с ежемесячными на протяжении квартала суммами выручки от реализации без учета НДС, не превышающими 2 млн. руб., имеют право оплачивать НДС исходя из фактической реализации за истекший квартал не позднее 20-го числа месяца, который следует за истекшим кварталом.

Плательщики, которые оплачивающие налог ежеквартально, представляют декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом.

Итак, можно сформулировать вывод о том, что в более выгодном положении среди трех описанных ситуаций находятся собственно экспортеры товаров, которые оплачивают НДС по нулевой ставке, потому как они располагают правом на налоговый вычет и связанное с ним дальнейшее возмещение налога из бюджета. Затем по мере убывания «привилегированности» идут лица, которые воспользовались правом на освобождение от обязанностей налогоплательщиков НДС, потому как они не должны регулярно представлять налоговую отчетность и т.д. В менее выгодном положении из трех исследуемых категорий находятся налогоплательщики, реализовывающие операции, которые не подлежат налогообложению, потому как у них сохраняется назначенная обязанность по представлению налоговой отчетности и другие обязанности налогоплательщиков, за исключением обязанности как исчислять, так и оплачивать НДС. Помимо этого, в силу ч. 4 ст. 149 Налогового Кодекса Российской Федерации, если налогоплательщиком реализовываются операции, которые подлежат налогообложению, и операции, которые не подлежат налогообложению согласно положениям статьи 149 НК РФ, налогоплательщик в обязательном порядке должен вести раздельный учет данных операций.[45]

ЗАКЛЮЧЕНИЕ

Итак, в заключении стоит сказать о том, что налог на добавленную стоимость располагает устойчивой базой обложения, которая мало зависит от текущих материальных затрат. При этом в бюджет начинают поступать средства задолго до того, как свершится окончательная реализация готовой продукции. Они продолжают поступать и в результате перепродажи готового изделия. Тем самым уклониться от уплаты налога порой сложно, однако это и случается. Тем не менее, выделение налога отдельной строкой в расчетных документах усложняет данные попытки и дает возможность налоговым инспекциям действенно контролировать уплату налога. На основании этого плательщик налога не несет на себе налогового бремени, который связан с взиманием НДС в результате покупки сырья, материалов, полуфабрикатов, комплектующих изделий, потому как компенсирует затраты, тем самым перекладывая их на покупателя.

Таким образом, налог на добавленную стоимость выступает одним из более трудных с целью осмысления, сложных с целью исчисления, уплаты, и таким образом, контроля со стороны налоговых органов.

Тем самым он представляет одним из более сложных в исчислении налогов. Налог на добавленную стоимость обладает огромной фискальной значимостью, выступая существенным источником пополнения доходов бюджета современного государства. Вместе с тем НДС исполняет регулирующую функцию посредством влияния на механизм ценообразования. Значимость НДС для отечественной экономики довольно сложно переоценить.

Также было выявлено и то, что НДС выступает сравнительно молодым налогом. Он был разработан экономистом М. Лоре в середине ХХ века, а также первоначально веден во Франции в 1954 году.

Кроме того, НДС относится к федеральным налогам и функционирует на всей территории Российской Федерации.

Плательщиками изучаемого налога выступают юридические лица, реализовывающие как производственную, так и другую коммерческую деятельность.

В результате обложения налогом на добавленную стоимость рассматривается довольно обширный спектр налоговых льгот, функционирующих на всей территории России. Льготы по НДС функционируют по двум направленностям. С одной стороны, выступая косвенным налогом, данный налог затрагивает, в первую очередь, конечного потребителя товаров, работ, услуг, таким образом, ослабление налогового бремени при помощи льгот способствует росту платежеспособного спроса населения. С иной стороны, налог на добавленную стоимость в современных условиях рынка предоставляет предприятиям рост наряду с понижением цен на сумму льгот.

Итак, в целом же мировой опыт удостоверяет о том, что налоговая система, которая построена на основе НДС, предоставляет весьма высокую стабильность поступлений в бюджет, а также незначительную зависимость его от характера экономической конъюнктуры. Но мероприятия по повышению НДС могут сыграть как серьезную, так и долговременную позитивную роль только в том случае, если полученные в результате данных мероприятий дополнительные финансовые средства будут применять как основу с целью параллельного осуществления в области активной промышленной политики серьезных налоговых ограничений с целью стимулирования экономического роста.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. - Курск: РФЭИ; - 2010. — 356 С.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 255 С.

- Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 480 С.

- Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 310 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С.

- Рыманов А.Ю. Налоги и налогообложение.- 2-е изд. - М.: 2009. — 331 С.

- Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2007. — 496 С.

- Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 288 С.

Приложение 1

Рисунок 1 – Порядок расчета налога на добавленную стоимость *

*Рисунок выполнен на основания источника 4

-

Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. - Курск: РФЭИ; - 2010. — 188 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 94 С. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 108 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 307 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение.- 2-е изд. - М.: 2009. — 53 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 307 С. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2007. — 20 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 252 С. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2007. —21 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 308 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 179 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение.- 2-е изд. - М.: 2009. — 54 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 109 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 309 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 180 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение.- 2-е изд. - М.: 2009. — 56 С. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 113 С. ↑

-

Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. - Курск: РФЭИ; - 2010. — 192 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 97 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 181 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 310 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Тарасова В.Ф., Савченко Г.В., Семочкина Л.Н. Налоги и налогообложение: Учебное пособие. – М.: КНОРУС, 2004. – 115 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 114 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 182 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 315 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение.- 2-е изд. - М.: 2009. — 59 С. ↑

-

Скрипниченко В.А. Налоги и налогообложение. - СПб.: Питер: ИД-БИНФА, 2007. — 32 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 264 С. ↑

-

Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. - Курск: РФЭИ; - 2010. — 206 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 114 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Рыманов А.Ю. Налоги и налогообложение.- 2-е изд. - М.: 2009. — 63 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 114 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

- Налоговые проверки и налоговый контроль

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)

- Налог на добавленную стоимость (Теоретическая сущность и характеристика)

- Налоговый контроль и налоговые проверки (Цели и методы налоговых проверок)

- Налоговые отношения (сущность и специфика налоговых отношений)

- Налоговые отношения. Содержание и структура налоговых отношений

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История введения в действие)

- Налог на имущество организаций и физических лиц

- Налоговые отношения (Анализ элементов налоговых отношений в России)