Налог на добавленную стоимость: особенности определения налоговой базы банками (Развитие налогообложения коммерческих банков в современных условиях)

Содержание:

ВВЕДЕНИЕ

С самого зарождения государства налоги стали одним из необходимых звеньев экономических отношений в обществе. Они не только обеспечивают финансовую базу для общегосударственных расходов, но и активно могут используются государственной властью в качестве механизма косвенного управления общественными отношениями в сфере экономики, политики и социальной защиты граждан.

В функционирующем механизме банковской системы основная роль, безусловно, принадлежит коммерческим банкам, т.к. они аккумулируют в стране основную долю кредитных ресурсов и предоставляют клиентам полный комплекс кредитно-финансового обслуживания.

Банки являются организациями, которые характерны для разнообразных, но при этом оптимально и эффективно действующих формаций, которые осуществляют кредитованием и финансирование экономических организаций за счет денежных капиталов в виде вкладов, а также путем выпуска облигаций и акций.

Актуальность темы курсовой работы : Коммерческие банки являются одним из главных видов банков банковской системы. Банковская система представляет собой одну из первостепенных и основополагающих структур экономики рыночного формата[3] .

Современная система банков также является стержневой основой в сфере хозяйства национального характера любой развитой страны и государства в мировом масштабе. Роль данной системы в практическом аспекте обозначается тем, что она распоряжается системой платежей и расчетов, происходящих в стране.

На первоначальном этапе проведения реформы в области системы кредитования коммерческие банки организовывались преимущественно на паевой основе, то на современном этапе наблюдается реорганизация паевых банков в акционерные банки.

Коммерческие банки характеризуются в качестве финансовых посредников и относятся к определенной категории экономических организаций. Коммерческие банки направлены на создание новых обязательств, становящихся в последствие товаром на рынке денежных средств.

Современные коммерческие банки осуществляют многообразные функции и участвуют в сложных и различных взаимоотношениях между всевозможными субъектами экономических отношений.

Цель курсовой работы заключается в анализе налогообложения коммерческих банков в Российской Федерации как особой группы участников налоговых отношений на основе анализа действующей системы их налогообложения.

Исходя из намеченной цели, поставлены следующие основные задачи:

- Рассмотреть сущность коммерческих банков;

- Рассмотреть организационную структуру коммерческих банков;

- Изучить развитие налогообложения коммерческих банков в современных условиях;

- Изучить характеристику налогов и сборов, которые уплачивают коммерческие банки.

1. Определение сущности коммерческих банков

1.1 Признаки коммерческих банков и их организационная структура

На современном этапе развития экономических отношений роль банков, в том числе и коммерческих банков не подлежит сомнению и является одним из показателей, который строит всю систему экономики, в том числе и через непосредственную модернизацию ее путем своего влияния.

В связи с этим главнейшая задача в развитии экономики сводится также и к созданию эластичной и результативной банковской инфраструктуры, то есть знание особенностей, которые касаются деятельности коммерческих банков, является одним из превалирующих.

Согласно современному законодательству в области банковского дела, банк является кредитной организаций, обладающее правом привлекать средства юридических и физических лиц. Коммерческий банк обладает правом при этом размещать данные ресурсы под своим именем и за свой счет с соблюдением условий платности и возвратности, а также срочности.

Коммерческим банкам свойствен ряд определенных характеристик, которые наиболее полно отражают их специфику и обнаруживают отличие в сравнении с другими коммерческими организациями.

Так первым характерным признаком и свойством коммерческого банка является то, что данная коммерческая организация обладает двойным обменом по долговым обязательствам. Представленное обстоятельство, заключается в том, что коммерческие банки собственные долговые депозиты, сертифик4аты и другие виды размещают, а мобилизованные таким путем средства опять же размещают, но не в свои ценные бумаги и обязательства, а в те которые выпущены другими банками. То есть от других учреждений коммерческие банки сами могут выпускать свои собственные обязательства.

Также не менее важным специфическим свойством коммерческого банка является, то, что они принимают на себя безусловные фиксированные обязательства перед иными лицами экономических взаимоотношений. Вследствие того, что другие коммерческие организации в отличие от коммерческих банков все риски распределяют среди своих же акционеров, и проявляется особенность коммерческих банков[6].

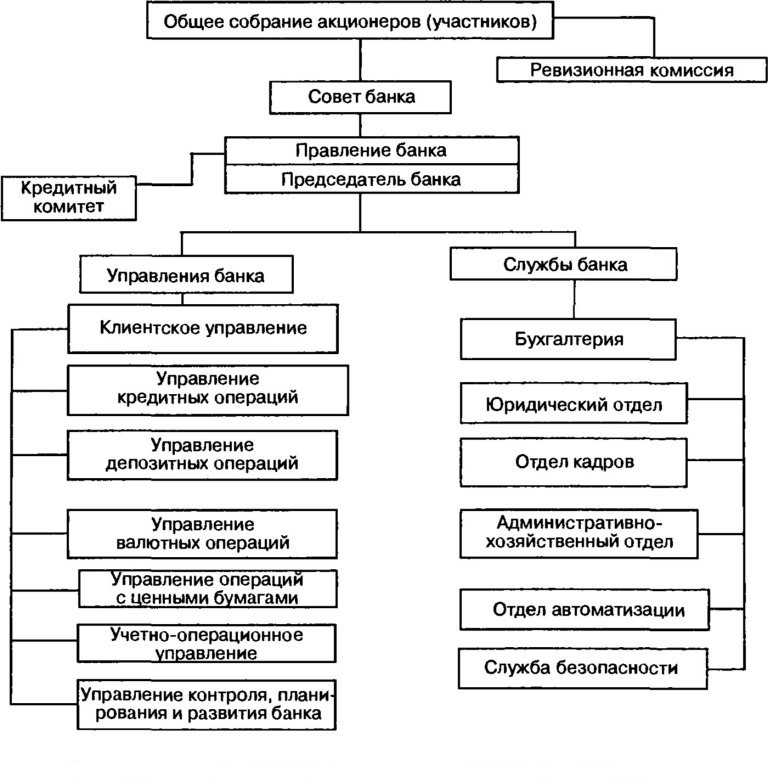

Устройство организационной структуры коммерческих банков, как правило, отвечает схеме, которая является общепринятой в управления акционерного общества.

Общее собрание является высшим органов организации деятельности коммерческих банков. Данное собрание является обязательным к осуществлению не менее одного раза в год. На общем собрании решаются вопросы, которые выдвинуты к его рассмотрению, при этом является обязательным, чтобы в его составе присутствовали все представители акционеров и не менее третей четверти акционеров самого банка.

Следующим структурным элементом является совет банка, который осуществляет общее руководство деятельностью коммерческого банка, а также наблюдение и анализ, контроль за правлением коммерческого банка. В компетенцию совета входит следующая деятельность: утверждение планов расходов и доходов, а также прибыли коммерческих банков; рассмотрение проектов кредитных, а также иных планов коммерческих банков; рассмотрение вопросов связанных с открытием и закрытием подчиненных банку филиалов; определяет общие направления деятельности банка, а также состав самого совета, сроки и порядок выбора его членов [7] .

Правление коммерческого банка осуществляет непосредственное руководство деятельностью банка, которая проявляется через осуществление отвесности перед советом и собранием акционеров банка. Правление банка состоит президента или председателя правления, его вице-президентов, то есть его заместителей, а также других участников.

При правлении коммерческого банка, как правило, действует ревизионная комиссия и кредитный комитет.

Ревизионная комиссия совершает ревизию дел коммерческого банка.

Кредитный комитет совершает: разработку кредитной политики и структуры средств, которые привлекаются, а также их размещения; разработку заключений по предоставлению крупных ссуд, которые превышают утвержденные лимиты; рассмотрение вопросов инвестирования; ведение трастовых операций.

В структурной организации коммерческих банков особо выделяются представительства, которые создаются в целях реализации расчетно-кредитного обслуживания организаций и населения.

Филиалы банка, это учреждения, которые являются территориально удаленными от банка и расположенные вне места главного отделения банка учреждениями. Филиал, как структурная единица коммерческого банка, производит заключение договор и ведет хозяйственную деятельность только от имени головного банка, то есть не имеет статуса юридического лица и лицензии[8] .

Вариант возможной организационной структуры коммерческого банка представлен на рисунке 2. (Приложение 1 )

Таким образом, коммерческий банк является второй ступенью действующей в стране банковской системы и имеет несколько черт специфических только для него Коммерческий банк, как и любая крупная организация, строится на определенной организационной модели. Организационными составляющими коммерческих банков являются следующие структурные элементы: высший орган – общее собрание банка; в том числе - совет; правление; кредитная комиссия; а также филиалы и представительства.

1.2 Роль и принципы деятельности коммерческих банков

В современной организации коммерческих банков и их деятельность на территории Российской Федерации наблюдаются кроме положительных моментов и отрицательные моменты. Данные проблемы имеют структурный характер и взаимосвязаны с такими аспектами как уровень развития правовой базы и денежных отношений, а также общим состоянием экономической ситуации в стране.

Многие коммерческие банки подвержены неожиданному и негативному влиянию банковских рисков. При этом коммерческий банк может подвергаться риску потери, как своих капиталов и прибыли, так и риску потери капитала своих клиентов. К числу проблем коммерческих банков можно причислить следующие показатели:

- неэффективность систем управления возникающими рисками;

- отсутствие результативности контроля кредитных организаций на внутреннем уровне;

- недостаточную раскрываемость и достоверность банковской информации о полученной прибыли и наличии рисков;

- отсутствие системы, которая обеспечивает гарантирование вкладом частных юридических или физических лиц в банковские капиталы.

Основательной проблемой для коммерческих банков является наличие проблема кредитоспособности действующих предприятий[16]. А именно наблюдаются случаи, когда предприятию необходим банковский кредит и ссуда, но при этом у него имеется и отрицательная репутация. Проблема в данной ситуации заключается в том, что на самом деле не имеется нормативно и законодательно закрепленных правил и норм, отвечающих и способствующих эффективности методов возврата сумм кредитов и ссуд в случае банкротства и недобросовенности заемщиков.

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики.

Коммерческие банки являются составной частью денежного хозяйства. Деятельность данных банков тесно связана с потребностями, возникающими в воспроизводстве.

Роль банков в первую очередь проявляется через следующие аспекты: кредитование государства и населения, в том числе промышленных и других предприятий и организаций; обеспечение беспрерывного оборота денег и капитала; обеспечение условий для хозяйственного накопления в рыночной экономике.

Кроме этого роль коммерческих банков проявляется в том, что они по существу являются финансовыми посредниками, а именно обеспечивают перераспределение капитала, как межотраслевого, так и межрегионального по отраслям и сферам рыночной экономики.

Коммерческие банки, являются фактором, который позволяет формировать хозяйство согласно объективным потребностям производства и содействовать перестройке экономики на структурном уровне.

Современные коммерческие банки осуществляют свою роль в экономических отношениях через участие в сфере собственного расширения и образования новых различных видов услуг[9] .

Коммерческие банки при возникновении наличия неблагоприятной конъюнктуры в хозяйственной деятельности способны быть рентабельными и сохранять своих клиентов. Данное обстоятельство в том числе возможно и по причине того, что коммерческие банки постоянно модифицируются и эволюционируют путем изменения методов контроля и системы управления, методов конкуренции и форм операций.

Коммерческие банки содействуют процессу перевода капитала из менее эффективных отраслей в более конкурентоспособные отрасли. Кроме этого они обеспечивают аккумуляцию денежных средств субъектов хозяйствования, которые являются временно свободными[10]. Данные банки имеют решающее значение в процессе передачи денежного капитала на условиях возвратности из сферы накопления в сферу использования.

Через коммерческие банки совершается мобилизация капиталов, которые обнаруживаются как необходимые инструменты для совершения инвестирования, перестройки производств и его расширения, внедрения инноваций.

Не менее существенное значение коммерческих банков заключается и в их участии в экономии издержек общественного производства и ускорении процесса оборота денежных средств.

Коммерческий банк, который действует в условиях рыночной экономики, согласно логике экономической системы присущей его функционированию, может обозначаться также определением коммерческое предприятие[11] .

Специфику банка в качестве коммерческой организации, которая совершает процесс купли-продажи денежных средств и денежно-расчетный оборот, можно обозначить через характеристику принципов деятельности.

Принципы деятельности коммерческих банков немногочисленные, но являются наиболее полно отражающими определениями их роли и функций в экономических отношениях субъектов хозяйствования.

Основной принцип деятельности коммерческих банков обозначается через его деятельность в пределах ресурсов, которые имеются в реальном отношении. Данная характеристика ресурсов обозначает то, что коммерческие банки обязаны обеспечивать соответствие между банковскими активами в специфике ресурсов, которые им мобилизованы, а также соответствие в количественных параметрах между своими кредитными вложениями и своими ресурсами[12] . Предоставленное соответствие в первую очередь должно быть характерным срокам представленным совокупностям.

Например, в случае, когда коммерческий банк свои средства вкладывает по большей степени в долгосрочные ссуды и при этом привлекает иные средства на короткие сроки, может возникнуть угроза в отношении банковской ликвидности. То есть обладание банком преобладающего количества ссуд, которые являются способствующими повышению риска, требует от банковской организации расширения и увеличения количества удельного веса в общем объеме ресурсов собственных средств.

Не мене важным принципом деятельности коммерческих банков, является так называемый, принцип экономической самостоятельности банков. Экономическая самостоятельность коммерческих банков подразумевает в своей совокупности, в том числе и экономическую ответственность банка за итоги своей работы.

Экономическая самостоятельность заключается в предоставлении банку следующих возможностей:

- свободное распоряжение собственными средствами и ресурсами, которые являются привлеченными;

- беспрепятственный и независимый выбор вкладчиков и клиентов;

- свободное распоряжение своими доходами от реализуемой деятельности.

Объемы и параметрами экономической свободы коммерческих банков в распоряжении личными доходами и фондами определяет действующее в стране законодательство.

Прибыль банка, которая находится в распоряжении банка, после произведения им операций и уплаты, делится согласно решению, принятому общим собранием акционеров коммерческого банка. Общее собрание акционеров таким образов определяет размер и норму, которая отчисляется в разнообразные структурные фонды банка, в том числе и размер дивидентов по акциям. При этом весь риск за произведенные им операции и сделки банк в полной мере возлагает на себя, а именно коммерческий банк отвечает по своим обязательствам всей совокупностей принадлежащих ему средств и имущества. На рассмотренное имущество и средства вследствие нарушения установленных правил и норм может быть наложено взыскание.

Третьим принципом деятельности коммерческих банков является принцип, который заключается в том, что коммерческие банки во взаимоотношениях со своими клиентами принимают за основу отношения рыночного характера. А именно коммерческий банк в процессе предоставления ссуд своим клиентам исходит в первую очередь из рыночных критериев и параметров риска, прибыльности и ликвидности.

Четвертым принципом деятельности коммерческих банков является принцип, который заключается в том, что регулирование деятельности коммерческих банков возможно только экономически косвенными методами, и ни в коем случае не административными методами. То есть роль государства в процессе регулирования коммерческих банков определяется, как имеющая право задавать параметры их деятельности, но ни в коем случае ни как отдающая приказы.

Таким образом, роль и сфера совершения деятельности коммерческих банков является значительной и на современном этапе еще больше расширяется. Основными принципами деятельности коммерческих организаций, представленных в лице банков, являются следующие: принцип прибыльности и самоокупаемости коммерческих банков; принцип заботы о своем клиенте; принцип партнерства; принцип взаимного уважения и сотрудничества.

1.3 Виды налогов, уплачиваемых банками и их влияние на формирование доходной части бюджета

Федеральные налоги

Налогообложение оказывает существенное влияние, как на функционирование банковской системы, так и на экономику страны в целом. Налоги в силу их экономической сущности не могут носить адресный характер как инструменты, применяемые Банком России. Тем не менее, недооценивать их влияние на функционирование банковской системы страны нельзя. Налоги влияют на ликвидность кредитных организаций, с их помощью можно регулировать рентабельность операций банков (делая их невыгодными для банков, например, через обложение НДС, как это происходит с рынком драгоценных металлов, или, наоборот, повышая их привлекательность), они оказывают воздействие на размер собственных средств банка, определяют их стабильность и устойчивость.

Сильнее всего сказываются на деятельности банков налог на прибыль, имеющий с точки зрения налогового регулирования банковской деятельности особое значение.

Банки являются плательщиками следующих налогов:

- налога на добавленную стоимость (НДС) - наиболее важным моментом при определении налогооблагаемой базы по данному налогу для банков является то, что обложению налогом не подлежат банковские операции (за исключением инкассации), на проведение которых требуется банковская лицензия;

- налога на прибыль банков - банки так же, как и другие организации, применяют общие принципы признания доходов и расходов, но только в отношении специфики банковской деятельности (по банковским операциям и сделкам).

Главой 25 НК РФ ст.290 ст. 291 установлены особенности формирования доходов и расходов, учитываемых при формировании налогооблагаемой базы;

- налога на имущество банков - специфика обложения налогом на имущество банков и других финансово-кредитных учреждений заключается, прежде всего в том, что его источником являются не финансовые результаты, как у прочих плательщиков, а операционные и прочие расходы;

- транспортного налога, если банк является владельцем транспортных средств;

- прочие налоги и сборы, уплачиваемые банками (государственная пошлина; налог на землю, если банку предоставлена земля в собственность, владение и пользование на территории России);

- налогом облагаются операции коммерческих банков с использованием ценных бумаг.

Налог на прибыль организаций относится к прямым налогам и является важнейшим элементом налоговой системы РФ. По роли в формировании бюджетных доходов налог на прибыль занимает ведущее место, но его значение как источника бюджетного дохода постепенно меняется по мере развития российской экономики. В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50%.

Так, начиная с 1996 года налог на прибыль организаций теряет свою бюджетообразующую роль в связи:

1. с отменой налога на превышение фонда оплаты труда, составляющего значительную часть налога на прибыль организации;

2. ростом числа убыточных организаций;

3. ростом теневой экономики.

Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников РФ.

Объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком.

Для российских организаций прибылью признаются полученные доходы, уменьшенные на величину произведённых расходов.

Иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства - полученные через эти постоянные представительства доходы, уменьшенные на величину произведённых этими постоянными представительствами расходов.

Налоговой базой признаётся денежное выражение прибыли организации.

Особенности определения налоговой базы по банкам устанавливаются с учётом положений статей 290-292 НК РФ от 10.04.2010 года

Доходы организаций, облагаемые налогом на прибыль, подразделяются на следующие виды:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационые доходы.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной или натуральной формах.

Внереализационными доходами налогоплательщика признаются:

1. от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций, размещаемых среди акционеров организации;

2. в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ на дату перехода права собственности на иностранную валюту;

3. в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4. от сдачи имущества в аренду

5. в виде процентов, полученных по договорам займа, кредита, банковского счёта, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

6. в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

7. в виде доходов прошлых лет, выявленного в отчётном периоде;

8. в виде положительной курсовой разницы по валютным счетам и операциям;

9. в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности, за исключением задолженности перед бюджетом;

10. другие аналогичные доходы предусмотренные статьёй 250 НК РФ.

Рассматривая особенности налогообложения прибыли коммерческих банков, необходимо учитывать специфику формирования их доходов и расходов.

Особенности определения доходов банка (ст.290 НК РФ).

В доходы банков, кроме доходов, предусмотренных для всех налогоплательщиков, для целей налогообложения дополнительно включаются доходы от банковской деятельности, а именно:

1) в виде процентов от размещения банком от своего имени и за свой счёт денежных средств, предоставления кредитов и займов;

2) в виде платы за открытие и ведение банковских счетов клиентов, в том числе банков-корреспондентов, и осуществления расчётов по их поручению, включая комиссионное и иное вознаграждение за переводные, инкассовые, аккредитив и другие операции, оформление и обслуживание платёжных карт и иных специальных средств, предназначенных для совершения банковских операций, за предоставление выписок и иных документов по счетам и за розыск сумм;

3) от инкассации денежных средств, векселей, платёжных и расчётных документов и кассового обслуживания клиентов;

4) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы при операциях по покупке или продаже иностранной валюты, в том числе за счёт и по поручению клиента, от операций с валютными ценностями.

Для определения доходов банков от операций продажи (покупки) иностранной валюты в отчётном (налоговом) периоде принимается положительная разница между доходами, определёнными в соответствии с пунктом 2 статьи 250 НК РФ от 10.04.2010 года и расходами, определёнными в соответствии с подпунктом 6 пунктом 1 статьи 265 НК РФ от 10.04.2010 года.

5) по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учётной стоимостью;

6) от операций по предоставлению банковских гарантий, авалей и поручительств за третьих лиц, предусматривающих исполнение в денежной форме;

7) в виде положительной разницы между полученной при прекращении или реализации права требования суммой средств и учётной стоимость данного права требования;

8) от депозитарного обслуживания клиентов;

9) от предоставления в аренду специально оборудованных помещений или сейфов для хранения документов и ценностей;

10) в виде платы за доставку, перевозку денежных средств, ценных бумаг, иных ценностей и банковских документов;

11) в виде платы за перевозку и хранение драгоценных металлов и драгоценных камней;

12) в виде платы, получаемой банком от экспортёров и импортёров, за выполнение функций агентов валютного контроля;

13) по операциям купли-продажи коллекционных монет в виде разницы между ценой реализации и ценой приобретения;

14) в виде сумм, полученных банком по возвращённым кредитам (ссудам), убытки от списания которых были ранее учтены в составе расходов, уменьшивших налоговую базу, либо списанных за счёт созданных резервов, отчисления на создание которых ранее уменьшали налоговую базу;

15) в виде полученной банком компенсации понесённых расходов по оплате услуг сторонних организаций по контролю за соответствием стандартам слитков драгоценных металлов, получаемых банком у физических и юридических лиц;

16) от осуществления форфейтинговых и факторинговых операций;

17) от оказания услуг, связанных с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем «клиент-банк»;

18) в виде комиссионных сборов при проведении операций с валютными ценностями;

19) в виде положительной разницы от превышения положительной переоценки драгоценных металлов над отрицательной переоценкой;

20) в виде сумм восстановленного резерва на возможные потери по ссудам, расходы на формирование которого были приняты в составе расходов в порядке и на условиях, которые установлены статьёй 292 НК РФ от 10.04.2010 г.;

21) в виде сумм восстановленных резервов под обесценение ценных бумаг, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены статьёй 300 НК РФ;

22) другие доходы, связанные с банковской деятельностью.

Не включаются в доходы банка суммы положительной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов банков, а также страховые выплаты, полученные по договорам страхования на случай смерти или наступления инвалидности заёмщика банка, в пределах суммы задолженности заёмщика по заёмным (кредитным) средствам и начисленным процентам, погашаемой (прощаемой) банком за счёт указанных страховых выплат.

Особенности определения расходов банков (ст. 291 НК РФ). К расходам банка, кроме расходов, предусмотренных статьями 254-269 НК РФ от 10.04.2010 года, относятся также расходы, понесённые при осуществлении банковской деятельности:

1) проценты по:

- договорам банковского вклада и прочим привлечённым денежным средствам физических и юридических лиц находящихся на банковских счетах;

- собственным долговым обязательствам;

- межбанковским кредитам, включая овердрафт;

-приобретённым кредитом рефинансирования, включая приобретённые на аукционной основе в порядке, установленном ЦБ РФ;

- займам и вкладам (депозитам) в драгоценных металлах;

- иные обязательства банков перед клиентами.

Проценты по межбанковским кредитам со сроком до 7 дней учитываются при определении налоговой базы без учёта положений пункта 1 статьи 269 НК РФ от 10.04.2010 г. исходя из фактического срока действия договоров.

2) суммы отчислений в резерв на возможные потери по ссудам, подлежащим резервированию;

3) комиссионные сборы за услуги по корреспондентским отношениям, включая расходы по рассчётно-кассовому обслуживанию клиентов, открытию им счетов в других банках, плату другим банкам за расчётно-кассовое обслуживание этих счетов, расчётные услуги ЦБ РФ, инкассацию денежных средств, ценных бумаг, платёжных документов и иные аналогичные расходы;

4) расходы (убытки) от проведения операций с иностранной валютой, осуществляемых в наличной и безналичной формах, включая комиссионные сборы при операциях по покупке или продаже иностранной валюты, в том числе за счёт и по поручению клиента, от операций с валютными ценностями и расходы по управлению и защите от валютных рисков;

5) убытки по операциям купли-продажи драгоценных металлов и драгоценных камней в виде разницы между ценой реализации и учётной стоимостью;

6) расходы банка по хранению, транспортировке, контролю за соответствием стандартам качества драгоценных металлов в слитках и монете, расходы по аффинажу драгоценных металлов, а также иные расходы, связанные с проведением операций со слитками драгоценных металлов и монетой, содержащей драгоценные металлы;

7) расходы по переводу пенсий и пособий, по переводу денежных средств без открытия счетов физическими лицами;

8) расходы по изготовлению и внедрению платёжно-расчётных средств;

9) суммы, уплачиваемые за инкассацию банкнот, монет, чеков и других расчётно-платёжных документов, а также расходы по упаковке, перевозке, пересылки и доставке принадлежащих кредитной организации или её клиентам ценностей;

10) расходы по ремонту и реставрации инкассаторских сумок, мешков и иного инвентаря, связанных с инкассацией денег, перевозкой и хранения ценностей, а также приобретению новых и замене пришедших в негодность сумок и мешков;

11) расходы, связанные с уплатой сбора за государственную регистрацию ипотеке и внесением изменений и дополнений в регистрационную запись об ипотеке, а также с нотариальным удостоверением договора об ипотеке;

12) расходы по аренде автомобильного транспорта для инкассации выручки и перевозке банковских документов и ценностей;

13) расходы по аренде брокерских мест;

14) расходы по оплате услуг расчётно-кассовых и вычислительных центров;

15) расходы, связанные с осуществлением форфейтинговых и факторинговых операций;

16) расходы по гарантиям, поручительствам, акцептам и авалям, предоставляемым банку другими организациями;

17) комиссионные сборы за проведение операций с валютными ценностями, в том числе за счёт и по поручению клиентов;

18) положительная разница от превышения отрицательной переоценки драгоценных металлов над положительной переоценкой;

19) суммы отчислений в резерв на возможные потери по ссудам, расходы на формирование которого учитываются в составе расходов в порядке и на условиях, которые установлены статьёй 292 НК РФ от 10.04.2010 года;

20) суммы отчислений в резерв под обесценение ценных бумаг, расходы на формирование которых учитываются в составе расходов в порядке и на условиях, которые установлены статьёй 300 НК РФ от 10.04.2010 года;

- суммы страховых взносов банков, установленных в соответствии с федеральным законом о страховании вкладов физических лиц в банках РФ;

- суммы страховых взносов по договорам страхования на случай смерти или наступления инвалидности заёмщика банка, в которых банк является выгодоприобретателем, при условии компенсации данных расходов заёмщиками;

21) другие расходы, связанные с банковской деятельностью.

Не включаются в расходы банка суммы отрицательной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов кредитных организаций.

Расходы на формирование резервов банков (ст. 292 НК РФ)

1. Банки вправе, кроме резервов по сомнительным долгам, предусмотренных статьёй 266 НК РФ, создавать резерв на возможные потери по ссудам по ссудной и приравненной к ней задолженности (включая задолженность по межбанковским кредитам и депозитам).

Суммы отчислений в резервы на возможные потери по ссудам, сформированные в порядке, установленном ЦБ РФ в соответствии с Федеральным законом «О Банке России», признаются расходы с учётом ограничений.

При определении налоговой базы не учитываются расходы в виде отчислений в резервы на возможные потери по ссудам, сформированные банками под задолженность, а также в резервы на возможные потери по ссудам, сформированные под векселя.

2. Суммы отчислений в резерв на возможные потери по ссудам, включаются в состав внереализационных расходов в течении отчётного периода.

При принятии банком решения о списании с баланса кредитной организации безнадёжной задолженности по ссудам прекращается начисление процентов на неё.

Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом «О Банке России», облагается налогом по налоговой ставке 0 %.

Региональные налоги

Наличие разных форм собственности, их экономическое соперничество вызывают необходимость взимания налога не только с получателей доходов, но и стоимости имущества, которое прямым или косвенным образом способствует росту дохода организации.

Тот или иной критерий классификации налогов относит налог на имущество предприятий к определённой группе: по субъекту обложения - к имущественным налогам, по уровню подчинённости - к региональным. Всё это свидетельствует о налоге на имущество предприятий как о неотъемлемой части налоговой системы страны.

Среди имущественных налогов налог (налог на имущество физических лиц, земельный налог, налог на наследование или дарение) налог на имущество предприятий занимает центральное место по сумме поступлений (около 99%).

Это исторически обусловлено - большая часть имущества в его стоимостном выражении находится в ведении юридических лиц.

При его взимании реализуются обе функции налога: фискальная и экономическая.

- первая функция - благодаря тому, что обеспечиваются небольшие, но стабильные поступления в доходы территориальных бюджетов;

- вторая функция - через заинтересованность предприятий в уплате меньших сумм налога путём освобождения от лишнего, неиспользуемого, не приносящего дохода имущества.

Кроме того, удобство налога на имущество для государства очевидно: имущество - овеществлённый доход, и скрыть его сложнее.

Для отнесения хозяйствующего субъекта к плательщикам данного налога необходимо наличие у него статуса юридического лица и имущества на территории РФ.

Налогоплательщиками налога признаются российские организации, имеющие имущество, признаваемое объектом налогообложения и иностранные организации, осуществляющие деятельность в РФ.

Объектом налогообложения признаётся:

- для российских организаций признаётся: движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учёта;

- для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства признаются: движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленном порядком ведения бухгалтерского учёта, утверждённой в учётной политике организации.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%.

Налоговым периодом признаётся календарный год, отчётными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Местные налоги

В современных условиях земельный налог - наиболее фискальный в структуре местных налогов и сборов. В настоящее время порядок исчисления и уплаты в бюджет земельного налога регулируется инструкцией МНС РФ «По применению Закона РФ «О плате за землю» от 12.04.2002 года.

В соответствии со статьёй 65 Земельного кодекса РФ использование земли в РФ является платным. Формами платы за использование земли являются земельный налог, арендная плата и нормативная цена земли.

- Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемые объектом налогообложения на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

- Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

-Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введён налог.

- Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ.

2. Особенности определения налоговой базы коммерческих банков

2.1 Развитие налогообложения коммерческих банков в современных условиях

Налоги в банковской системе занимают важное место как инструмент проведения централизованной финансово-кредитной политики государства и призваны наилучшим образом обеспечить:

Фискальную политику, накопление централизованных финансовых ресурсов в банках на разных уровнях управления (федеральном, республиканском, краевом, областном, местном), необходимых для финансирования различных мероприятий. осуществляемых за счет государственного и местного бюджетов;

Взаимоотношения предприятий с бюджетом. Переход к налоговым методам регулирования финансовых взаимоотношений государства с предприятиями предполагает единство калькулирования затрат на производство и реализацию продукции и исчисления прибыли;

Защиту хозрасчетных, коммерческих интересов предпринимателя (предприятия) и покупателей в условиях рыночной экономики;

Создание мотивации в связи со стремлением получить прибыль для внедрения достижений научно-технического прогресса и новых технологий, обеспечивающих выпуск высококачественной, конкурентоспособной продукции;

Формирование косвенных методов регулирования перераспределения финансовых ресурсов для обеспечения приоритетного развития отдельных отраслей, народнохозяйственных комплексов и регионов, важнейших научно-технических программ, экспорта и импорта товаров и других стратегических направлений, реализации экономической политики государства. Это достигается при помощи различных льгот и пониженных ставок налогообложения;

Проведение (через ставки, льготы) антимонопольной политики, ограничение экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, включенных в государственный реестр России;

Приближение методов распределения доходов к системе налогообложения стран с развитой рыночной экономикой, что является одной из экономических предпосылок участия в мирохозяйственных связях. Однако это в полной мере может быть решено лишь при сопоставимости других показателей и, в первую очередь, уровня оплаты труда.

Банковская деятельность имеет свою специфику, которая учитывается при разработке порядка исчисления налога на прибыль, например, при определении налогооблагаемой базы, при предоставлении льгот по налогу на прибыль и т.д.

До 1991 года большинство банков, действовавших в Российской Федерации, принадлежало государству. Появившиеся к этому времени коммерческие и кооперативные банки были немногочисленны и не играли большой роли в экономике. В 1991 году был принят действующий и в настоящее время Закон "Об основах налоговой системы в Российской Федерации", с последующими изменениями и дополнениями определяющий общие принципы построения налоговой системы и не претерпевший (за редким исключением) кардинальных изменений. Действующее в настоящее время налоговое законодательство не предусматривает каких-либо специальных налогов на банки, рассматривая их в плане налогообложения как обычные предприятия, но с учетом тех или иных особенностей. Таким образом, банки, как и любые другие предприятия, должны платить все федеральные налоги, налоги субъектов Федерации и местные налоги. Фактически некоторые налоги банки не платят, поскольку Законом "О банках и банковской деятельности" банкам запрещены любые операции по производству и торговле материальными ценностями.

Специфической проблемой стало неисполнение банками платежных поручений клиентов на перечисления налоговых платежей в бюджеты всех уровней и внебюджетные фонды. Таким образом, к концу девяностых годов назрела такая ситуация, когда изменения в системе налогообложения банков стало просто необходимым.

С 1 января 2001 г. Законом РФ № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» введена в действие специальная (вторая) часть Налогового кодекса. Изменения в системе налогообложения коммерческих банков необходимо рассматривать через призму целей налоговой реформы, отраженных в программных заявлениях Президента, Федерального собрания и Правительства РФ.

Таких целей можно выделить четыре:

1. снижение налогового бремени

2. упрощение налоговой системы

3. равномерное распределение налогового бремени

4. повышение эффективности системы сбора налогов

Из четырех налогов, введенных в действие Законом № 118-ФЗ, непосредственное влияние на деятельность коммерческих банков оказывали только два: НДС и единый социальный налог, но с 01.01.2010 года ЕСН утратил силу.

Известно, что налогообложение воздействует не только на достижение важнейших финансовых целей банка (увеличение чистой прибыли и стоимости), но и на управление доходами, расходами, прибылью и капиталом, а опосредованно и на другие направления финансового менеджмента банков (формирование банковской политики, управление кредитным портфелем, портфелем ценных бумаг и т. д.).

Налогообложение выступает одним из факторов, влияющих на финансовые потоки банка, и государство должно учитывать это при разработке налоговой стратегии в целях обеспечения устойчивого функционирования банковского сектора. Вместе с тем динамичное развитие экономической ситуации и высокая конкуренция в банковском секторе требуют учета налоговых факторов и на микроуровне.

Банк, кроме учета налоговых аспектов в управлении своей деятельностью, несет и налоговую ответственность:

-при не уплате налоговых отчислений и выплат в бюджеты всех уровней;

- при неисполнении банками запросов налоговых органов;-за непредоставление налоговому органу сведений о налогоплательщике;

- за предоставление документов с заведомо недостоверными сведениями;

- при открытии счета организациям, индивидуальным предпринимателям без предъявлении свидетельства о постановке на учёт в налоговом органе;

- при не сообщении в налоговый орган об открытии или закрытии счёта организации, индивидуального предпринимателя в пятидневный срок.

Значительную долю в налоговых доходах государства составляют поступления от коммерческих банков.

2.2 Проблемы и перспективы развития коммерческих банков в России

В современной организации коммерческих банков и их деятельность на территории Российской Федерации наблюдаются кроме положительных моментов и отрицательные моменты. Данные проблемы имеют структурный характер и взаимосвязаны с такими аспектами как уровень развития правовой базы и денежных отношений, а также общим состоянием экономической ситуации в стране.

Многие коммерческие банки подвержены неожиданному и негативному влиянию банковских рисков. При этом коммерческий банк может подвергаться риску потери, как своих капиталов и прибыли, так и риску потери капитала своих клиентов.

- неэффективность систем управления возникающими рисками;

- отсутствие результативности контроля кредитных организаций на внутреннем уровне;

- недостаточную раскрываемость и достоверность банковской

информации о полученной прибыли и наличии рисков;

- отсутствие системы, которая обеспечивает гарантирование вкладом частных юридических или физических лиц в банковские капиталы.

Основательной проблемой для коммерческих банков является наличие проблема кредитоспособности действующих предприятий[15]. А именно наблюдаются случаи, когда предприятию необходим банковский кредит и ссуда, но при этом у него имеется и отрицательная репутация. Проблема в данной ситуации заключается в том, что на самом деле не имеется нормативно и законодательно закрепленных правил и норм, отвечающих и способствующих эффективности методов возврата сумм кредитов и ссуд в случае банкротства и недобросовенности заемщиков.

Но при наличии проблемных аспектов все же в сфере развития коммерческих банков в Российской Федерации наблюдается и положительные тенденции. В первую очередь это касается возрастающей их роли в развитии экономической системы и постоянном увеличение их численности. Тенденции свойственные зарубежной системы коммерческих банков развитых стран все больше начинают проявляться и в деятельности отечественных коммерческих банков. Крупные коммерческие банки объединяют свой потенциал и свои усилия для осуществления процесса инвестирования.

Положительной тенденцией в развитии коммерческих банков является увеличение их действующих капиталов и базы ресурсов, которая все в большей степени формируется на основании вливания средств организаций и предприятий.

Развитие высокоразвитой системы коммерческих банков Российской Федерации возможно на основании системы модернизации, разработанной на основании четко обозначенной совокупности приоритетов.

В числе приоритетов развития коммерческих банков особо выделяется наличие четырех приоритетов [16].

Первым из них и основным является приоритет, который основывается на подготовке кадров для персонала коммерческих банков с более высокой профессиональной квалификацией и банковской культурой, в том числе и более значительном представление о бизнесе с наличием высоких организаторских способностей. То есть банкирам, в том числе и всем банковским работника, необходимо серьезное изучение аспектов банковского дела.

В качестве второго приоритета обнаруживается необходимость в формирование законодательного и нормативного обеспечения основ банковской деятельности. Хотя на данный момент создан и реализуется закон, регламентирующий предоставление гражданам гарантий их вкладов, но необходимо введение в действие закона, который будет устанавливать нормы и правила осуществления кредитного дела, а именно оздоровление кредитования в Российской Федерации.

Третьим приоритетным направлением является формирование коммерческого банковского сектора в качестве системы и отрасли народного хозяйства. На данные момент наблюдаются факты, которые свидетельствуют о том, что в данной структуре отсутствуют практически целые блоки, а именно отсутствуют учреждения мелкого кредитования, кредитной кооперации, банковской инфраструктуры, банков развития, обеспечения в сфере информации, научности, методологии, кадров[18].

При этом необходимым является поворот банковских и финансовых структур в сторону реальной и рыночной экономии.

В качестве четвертого приоритета обнаруживается необходимость в коррекции и исправлении представлений общественности о связи банка с такими с такими представителями экономики, как производство и клиентура, то есть с субъектами, для которых они и осуществляют свою деятельность на рынке.

Основным условием результативной работы коммерческих банков является создание нормативно-правовой базы, в которой будут прописаны нормы и правила защиты против мошенничества, а также установлены правовые стандарта страхования рисков[17] .

В том числе должна быть освещена с юридической стороны договорная часть взаимоотношений в сфере коммерческих банков и разработана система, отвечающая за формы страхования инвестиций.

Существенные меры также должны быть приняты по системе работы предназначенной для предупреждения банкротства банками, например: финансовая помощь инвесторам, которые приобретают акции или приобретателям обязательств и имущества банка.

Таким образом, характеристика состояния коммерческих банков в Российской Федерации не может являться однозначной и рассматриваться в едином аспекте, так как в системе коммерческих банков страны, как и в системах коммерческих банков зарубежных развивающихся стран, наблюдается и отрицательные и положительные аспекты. Но накопленные опыт и перспективы развития коммерческих банков позволяют утверждать, что все же данные виды банков займут стабильное, результативное и оптимальное положение в системе банковской деятельности Российской Федерации.

2.3 Особенности исчисления и уплаты НДС коммерческими банками

Для целей налогообложения все операции и сделки, совершаемые коммерческими банками можно подразделить на два вида:

1) банковские операции, не подлежащие обложению НДС (освобожденные от обложения НДС);

2) прочие услуги, облагаемые НДС.

Не подлежит налогообложению (освобождаются от налогообложения) на территории РФ следующие операции:

1) Осуществление банками банковских операций (за исключением инкассации), в том числе:

- привлечение денежных средств организаций и физических лиц во

вклады;

- размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет;

- открытие и ведение банковских счетов организаций и физических лиц,

в том числе банковских счетов, служащих для расчетов по банковским картам, а также операции, связанные с обслуживанием банковских карт;

- осуществление расчетов по поручению организаций и физических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- кассовое обслуживание организаций и физических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах (в том числе оказание посреднических услуг по операциям купли-продажи иностранной валюты);

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательствомРФ;

- по исполнению банковских гарантий (выдача и аннулирование банковской гарантии, подтверждение и изменение условий указанной гарантии, платеж по такой гарантии, оформление и проверка документов по этой гарантии), а также осуществление банками и банком развития - государственной корпорацией следующих операций:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- оказание услуг, связанных с установкой и эксплуатацией системы "клиент - банк", включая предоставление программного обеспечения и обучение обслуживающего указанную систему персонала;

- получение от заемщиков сумм в счет компенсации страховых премий (страховых взносов), уплаченных банком по договорам страхования на случай смерти или наступления инвалидности указанных заемщиков, в которых банк является страхователем и выгодоприобретателем;

2) Услуг, связанных с обслуживанием банковских карт.

Операции по реализации ценных бумаг и инструментов срочных сделок. Согласно подп. 12 п. 2 ст. 149 главы 21 НК РФ не подлежит налогообложению НДС реализация на территории Российской Федерации ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы).

Операции купли-продажи ценных бумаг не подлежат налогообложению при условии их осуществления от имени коммерческого банка и за счет коммерческого банка. Все иные операции с ценными бумагами, такие как изготовление, хранение, ведение реестра владельцев именных ценных бумаг, на основе заключенных договоров, внесение в реестр записей о переходе прав собственности, предоставление клиентам информации о движении ценных бумаг, депозитарные услуги подлежат обложению налогом в общеустановленном порядке.

Инструментами срочных сделокпризнаются:- форвардные контракты — контракты, связанные с взаимной передачей прав и обязанностей в отношении базового актива с отсроченным сроком его Поставки;

- фьючерсны контракты - контракты, связанные с взаимной передачей прав и обязанностей в отношении стандартных контрактов на поставку базового актива;

-опционные контракты -контракты, связанные с уступкой прав на будущую передачу прав и обязанностей в отношении базового актива или контракта на поставку базового актива.

Базисным активом признается предмет срочной сделки.

При применении указанного освобождения необходимо учитывать, что в случае осуществления реальной поставки базового актива срочных сделок налогообложение налогом на добавленную стоимость осуществляется в порядке, предусмотренном для налогообложения реализации данного вида базового актива. Кроме того, необходимо учитывать, что при реализации инструментов срочных сделок от налога освобождаются:

1)суммы, уплаченные по инструментам срочных сделок в виде разницы между ценой, оговоренной в инструменте срочной сделки, и ценой, оговоренной как цена спот, которая сложилась на базовый актив, являющийся предметом срочной сделки, на дату поставки;

2)суммы, уплаченные по инструментам срочных сделок до даты их исполнения;

3)суммы, полученные продавцом опциона (премия).

Также от налога освобождаются операции купли-продажи валюты и ценных бумаг по форвардным и фьючерсным сделкам независимо от наличия реальной поставки финансовых ценностей и системы расчетов между участниками сделки, в том числе при осуществлении взаиморасчетов между ними путем перечисления вариационной маржи, за исключением доходов от брокерских и посреднических услуг; страховые взносы (гарантийные взносы, депозитная маржа), получаемые от участников торгов на бирже для покрытия вероятных рисков биржи, налогом также не облагаются при условии их возврата или использования этих средств по целевому назначению.

Услуги коммерческих банков, подлежащие обложению НДС

Коммерческие банки также оказывают услуги, подлежащие налогообложению НДС. К таким услугам, в частности, относятся:

- инкассация и доставка денежной наличности;

- доверительное управление (траст) денежными средствами и иным имуществом по договорам с юридическими и физическими лицами;

-предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- факторинговые и форфейтинговые операции;

- оказание консультационных и информационных услуг;

- операции, совершенные по договорам комиссии, поручения, агентским договорам кроме посреднических услуг купли-продажи безналичной иностранной валюты), в том числе брокерские операции с ценными бумагами. При этом коммерческий банк определяет НДС только с суммы своей комиссии:

-реализация принадлежащих коммерческому банку предметов залога, включая передачу права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства;

- услуги валютного контроля;

- реализация имущества;

- оформление и заверение карточки с образцами подписей и оттиском печати;

- заверение печатью коммерческого банка платежных поручений клиентов;

- предоставление в пользование машин для пересчета денежных знаков (при аренде сейфовой ячейки);

- экспертиза денежных знаков по заявлению клиента (при аренде сейфовых ячеек) и т, д.

Налоговой базой признаются получаемые банком доходы, являющиеся объектом налогообложения, исчисленные с учетом особенностей оказания услуг (реализации имущества).

При определении налоговой базы учитываются все доходы , связанные с расчетами по оплате оказанных услуг (реализации имущества), которые получены в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговая база при оказании банком услуг определяется как стоимость этих услуг, исчисленная исходя из Тарифов, установленных Тарифом комиссионного вознаграждения, и цен, определенных отдельными договорами (соглашениями), и без включения в них налога на добавленную стоимость (НДС) и налога с продаж.

Порядок исчисления и сроки уплаты налога

Налоговым периодом является квартал. Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога. Общая сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налогообложение банков производится по налоговой ставке 18%. Налогообложение производится по расчетной ставке 18/118 следующих случаях:

-при удержании налога в случае, когда коммерческий банк выступает в качестве налогового агента.

Коммерческий банк, приобретая на территории Российской Федерации товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, является налоговым агентом, обязанным исчислить, удерживать у иностранной организации и перечислить в бюджет соответствующую сумму НДС. При этом налоговая база по НДС определяется банком как сумма арендной платы с учетом налога. Банк обязан исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму НДС;

- при реализации имущества, подлежащего учету по сто» мости с учетом уплаченного НДС;

- при получении банком денежных средств в виде авансовых платежей в счет предстоящего оказания услуг, переда имущественных прав.

При совершении операций, признаваемых объектом налогообложения, банк составляет счета-фактуры. Счет-факт оформляется в срок не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав в двух экземплярах.

Уплата налога производится по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

ЗАКЛЮЧЕНИЕ

Основные функции коммерческих банков как экономических организаций заключаются в том, что банки осуществляют посредническую функцию, как между различными субъектами самостоятельной деятельности, так и между участниками кредитования и в операциях с ценными бумагами. Кроме этого функцией коммерческих банков является выпуск кредитных видов денег.

Коммерческих банков как экономическое предприятие представляет собой совокупность структурных элементов, которые и представляют собой организационную структуру коммерческого банка [15].

Основными видами операций, которые совершает в процессе своей деятельности коммерческий банк являются активные и пассивные операции, которые различаются в зависимости от характеристики производимых ими банковских средств.

Большое внимание следует уделить мерам по совершенствованию налогового администрирования, направленных, с одной стороны, на пресечение имеющейся практики уклонения от налогообложения путем использования имеющихся недоработок в законодательстве о налогах и сборах, и, с другой стороны, на безусловное обеспечение законных прав налогоплательщиков, повышение их защищенности от неправомерных требований налоговых органов, а также создание для налогоплательщиков максимально комфортных условий для уплаты налогов и сборов.

В конечном итоге система налогообложения должна способствовать кроме пополнения доходной части бюджета - подъему экономики, т.е. быть тем экономическим рычагом, при помощи которого производителю выгодно увеличивать мощности, наращивать объемы реализации продукции (работ, услуг).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 . Налоговый кодекс РФ: части первая и вторая: текст с изменениями и дополнениями на 10 апреля 2010г. - М.: Эксмо, 2010. - 560 с. - (Законы и кодексы).

2 Банковское дело / О. И. Лаврушин, И. Д. Мамонтов, Н. И. Валенце и др. – Москва: Кнорус, 2012. – 768с. - ISBN 978-5-390-00452-4.

3 БочароваТ.А. Концептуальные основы государственной регуляции организации денежного оборота сектора экономики. // Финансы и кредит. – 2013г.

4 Владимирова М. П. Деньги, кредит, банки: учебное пособие / М. П. Владимирова, А. И. Козлов. – 2-е изд., стер. – Москва: КНОРУС, 2011. – 288с. - ISBN 5-85971-473-4.

5 Деньги, кредит, банки: Учебник / Г. И. Кравцова, Г. С. Кузьменко, Е. И. Кравцов и др.; под ред. Г. И. Кравцовой. – Минск: БГЭУ, 003. – 527с. - ISBN 985-426-805-5.

6 Деньги, кредит, банки: Учебник для вузов / Е. Ф. Жуков, Л. М. Максимова, А. В. Печникова и др.; под ред. Е. Ф. Жукова. – 2-е изд., перераб. и доп. – Москва: ЮНИТИ-ДАНА, 2013. – 600с. - ISBN 5-238-00474-5.

7 Денежно-кредитная политика: цели, задачи, проблемы [Текст]/ Г.Г. Фетисов // Вестник БДЭУ. - 2013.

8 Залог стабильности: перспективы развития банковского сектора Республики Беларусь [Текст] /П.Прокопович//Беларуская думка. – 2011 - №2.

9 Иванова С. П. Деньги, кредит, банки: Учебное пособие. – Москва: Издательско-торговая корпорация «Дашков и К», 2012. – 204с. – ISBN 5-91131-039-2.

10 Курлыпо А., Германович Г., Салогуб Т. Внешнее финансирование – шаг к развитию экономики // Финансы. Учет. Аудит. 2014.

11 Меркулова И. В. Деньги, кредит, банки: учебное пособие. - Москва: КНОРУС, 2012. - 352 с. - ISBN 978-5-406-00293-3.

12 Селищев А. С. Деньги, кредит, банки: Учебное пособие. - СПб: Питер, 2012. – 432с. - ISBN 5-469-01488-1.

13 Система рефинансирования как приоритетное направление развития денежной политики [Текст]/ Д.В. Левченко// Деньги и кредит. - 2011

14 Тагирбеков К. Р. Основы банковской деятельности. – Москва: Инфра-М, 2013. – 717с. - ISBN 5-16-000728-8.

15 Усоскин В. М. Современный коммерческий банк. Управление и операции. – Москва: ИПЦ «Вазар-Ферро», 1994. – 320с. - ISBN 5-8476-0017-8

16 Фредерик, C. Экономическая теория денег, банковского дела и финансовых рынков. – 7-е изд./ С. Фредерик. – М.: Вильямс, 2012. – 880 с. – ISBN 0-321-12235-6

17 Щеголяева, Н. Деньги и денежное обращение: Учебное пособие./ Н.Г. Щеголяева, А.Н. Васильев. – М.: МаркетДС, 2012. – 144 с. – ISBN 978-5-902597-12-4

18 Экономическая теория/ Под редакцией А. И. Добрынина, Л. С. Тарасевича. – 4-е изд. – СПб.: Питер, 2011. – 560 с. – ISBN 978-5-388-00457-4

19 Экономическая теория: Учебник для вузов/А.И. Попов [и др.]. – СПб.: Питер. – 2010. – 528 с. – ISBN 978-5-49807-641-6

20 http://www.finkredit.com/banks47.html#ixzz2kp0gF4o0

21 http://www.studsell.com/view/177622/

ПРИЛОЖЕНИЕ 1

Вариант возможной организационной структуры коммерческого банка

- Становление и развитие теории государственных и муниципальных финансов (Анализ современного состояния финансов РФ)

- Политика содействия занятости молодежи в системе государственной молодежной политики

- Влияние процесса коммуникаций на эффективность управления организацией (Аналитическая основа коммуникационного процесса)

- Организационные коммуникации: преграды и методы совершенствования на примере Бобруйского унитарного коммунального дочернего производственного предприятия «Водоканал»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации «Белорусский металлургический завод»

- Нотариус: правовой статус

- Планирование и контроль качества продукции предприятия

- Опыт промышленной политики в разных странах ( Особенности современной промышленной политики)

- Организация бухгалтерского учета в бюджетных организациях

- Кредитные учреждения и регулирование их деятельности в РФ

- Бренд как конкурентное преимущество компании

- Основные средства, их классификация, задачи учета и оценка