Мировой рынок медицинских услуг (Анализ современного состояния мирового рынка медицинских услуг)

Содержание:

Введение

Представленная работа посвящена теме «Мировой рынок медицинских услуг».

Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов.

Тема «Мировой рынок медицинских услуг» изучается на стыке сразу нескольких взаимосвязанных дисциплин. Для современного состояния науки характерен переход к глобальному рассмотрению проблем тематики «Мировой рынок медицинских услуг».

Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы «Мировой рынок медицинских услуг». Однако, требуется учет современных условий при исследовании проблематики обозначенной темы.

Высокая значимость и недостаточная практическая разработанность проблемы «Мировой рынок медицинских услуг» определяют несомненную новизну данного исследования.

Дальнейшее внимание к вопросу о проблеме «Мировой рынок медицинских услуг» необходимо в целях более глубокого и обоснованного разрешения частных актуальных проблем тематики данного исследования.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме «Мировой рынок медицинских услуг» в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Результаты могут быть использованы для разработки методики анализа «Мировой рынок медицинских услуг».

Теоретическое значение изучения проблемы «Мировой рынок медицинских услуг» заключается в том, что избранная для рассмотрения проблематика находится на стыке сразу нескольких научных дисциплин.

Объектом данного исследования является анализ условий «Мировой рынок медицинских услуг».

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Целью исследования является изучение темы «Мировой рынок медицинских услуг» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены и решения следующие задачи:

- Изучить теоретические аспекты и выявить природу «Мировой рынок медицинских услуг».

- Сказать об актуальности проблемы «Мировой рынок медицинских услуг» в современных условиях.

- Изложить возможности решения тематики «Мировой рынок медицинских услуг».

- Обозначить тенденции развития тематики «Мировой рынок медицинских услуг».

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 3 глав, заключение и библиографический список.

Глава 1. Общая характеристика мирового рынка медицинских услуг

1.1 Исследование популярности медицинских услуг среди населения

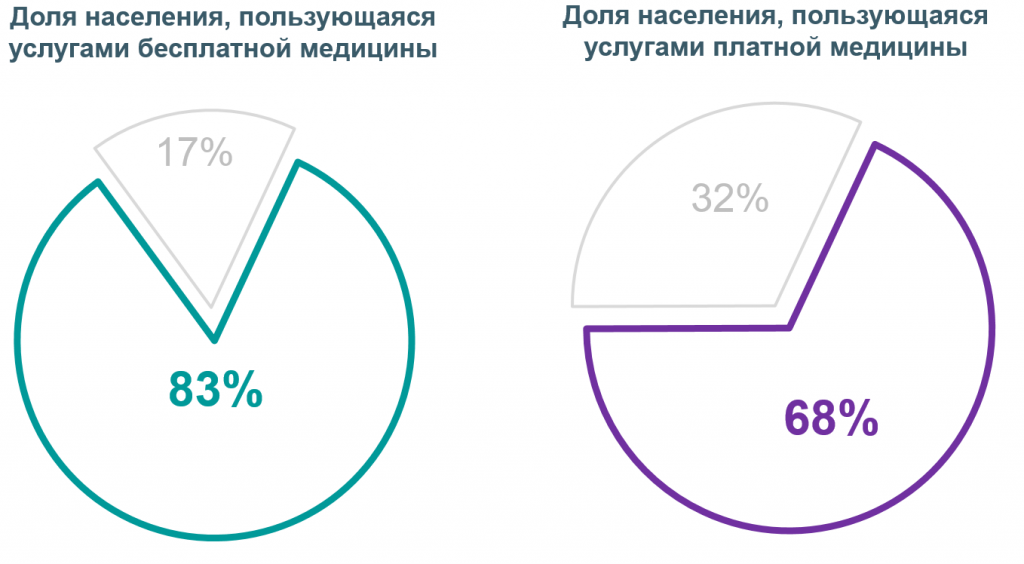

Исследовательская компания MAR CONSULT выяснила, что 68% граждан страны уже платят за ту или иную медицинскую помощь. Охотнее всего граждане отдают деньги стоматологам, за лабораторные и диагностические исследования, а также за прием и консультации узких специалистов.

Самой популярной бесплатной медицинской услугой по полису ОМС оказался прием терапевта [11].

В октябре 2017 года MAR CONSULT опросила 1,5 тысячи жителей городов России в возрасте от 18 до 65 лет, в исследовании в равной степени приняли участие мужчины и женщины [9].

Рис. 1.1. Доли населения, пользующиеся услугами платной и бесплатной медицины[10]

Среди наиболее востребованных платных медицинских услуг – услуги стоматолога, их оплачивает почти половина опрошенных – 49%. Анализы и диагностику платно проходят 43% опрошенных, при этом 63% из них сдают анализы и по полису ОМС. В тройку востребованных платных услуг вошли также консультации узких специалистов – за услуги кардиологов, онкологов и других врачей платят 30% пациентов [9, 11].

Рис. 1.2. Динамика пользования услугами платной медицины и готовность платить [10]

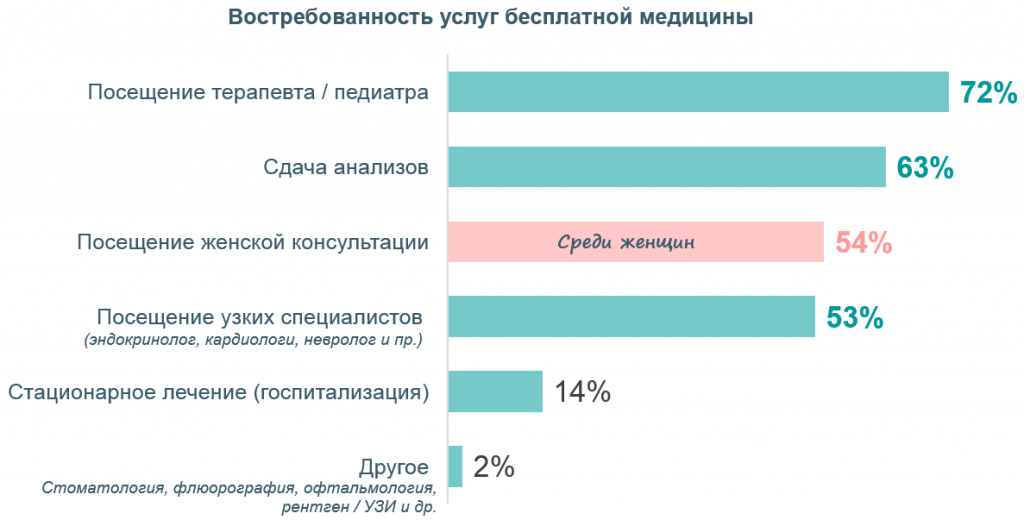

Рис. 1.3. Востребованность услуг бесплатной медицины [9]

В 2017 году по сравнению с 2010 годом возросла готовность платить за медицинские услуги в целом: за помощь стоматолога готовы платить на 28% пациентов больше; за анализы и диагностику – на 36%; за прием профильных специалистов – на 29% [10, 11].

Рис. 1.4. Результаты опросы: «За какие медицинские услуги готовы платить россияне?» [9]

За услуги массажиста, к которому платно сейчас готовы ходить 48% респондентов, в 2010 году выразили желание отдать деньги только 1% [8].

Становятся популярными платные услуги в государственных клиниках. По словам замдиректора Центрального НИИ организации и информатизации здравоохранения Фарита Кадырова, «больницам и поликлиникам попросту не хватает денег. Им предложили перестать, наконец, ходить с протянутой рукой и заработать самим хотя бы часть средств». По его словам, из-за долгого отсутствия законодательной основы платных услуг госклиники ссылались на хорошее финансирование и отказывались зарабатывать сами. Однако экономическая ситуация изменилась, «поэтому теперь и в Москве говорят: развивайте законные платные услуги как дополнительный источник средств, как средство борьбы с теневой оплатой».

1.2 Страны с лучшей медицинской помощью

По данным Всемирной Организации Здравоохранения, средняя продолжительность жизни в мире неуклонно растёт, что говорит о постоянном росте уровня здравоохранения в странах мира. Система здравоохранения страны главным образом влияет на показатели продолжительности жизни, и требует не только пристального внимания со стороны правительства, но и постоянных денежных вложений [9, 11]. Таким образом, рейтинг здравоохранения в мире основан на:

- Показателях продолжительности жизни;

- Эффективности системы здравоохранения;

- Расходах здравоохранения на душу населения;

- Общем социальном благополучии страны.

Ниже представлен ТОП 10 стран с лучшей системой здравоохранения в мире. Стоить отметить, что такие страны, как Южная Корея, ОАЭ, Тайвань, Ирландия, страны Скандинавии, Великобритания, Канада и США также имеют высокий уровень эффективности системы здравоохранения и медицинского обслуживания [12].

Согласно рейтингу аналитического агентства Bloomberg, место России по здравоохранению в мире №53, между Сербией №52 и Казахстаном №54. За счёт невысокого уровня эффективности (31.3%), средний показатель жизненной продолжительности — до 70 лет. Правительство инвестировало 460 млрд рублей на медицину в 2018 году, а к 2020 сумма будет увеличена до 499 млрд рублей. Несмотря на увеличение расходов, количество больниц и аптек с каждым годом становится всё меньше. На сегодняшний день в стране около 5400 больниц, а ещё в 2000х годах цифра достигала 10000.

10. Германия

Германия имеет высокий уровень медицины, потому и выходит в лучший рейтинг медицины в мире. В стране действует универсальное медицинское страхование, поэтому 100% граждан имеют медицинскую страховку, из которых большинство обратилось к государственному страхованию, и лишь 10% — к частному [9, 11].

Страна давно славится большим потоком пациентов из-за границы, так как большинство придерживаются мнения, что лучшая медицина в мире – это немецкая. Медицинская практика связана с постоянными научными исследованиями, которые проводятся в многочисленных медицинских университетах. Государство финансирует данные исследования, что позволяет стране развиваться во всех медицинских направлениях.

Вот уже несколько лет медицина Германии занимает лидирующие позиции в современном мире по направлениям реабилитации, профилактических исследований, кардиологии, кардиохирургии, минимально-инвазивной хирургии. Впечатляет и большое количество аптек в стране – более 20000, или другими словами – 1 аптека на каждые 4000 человек [12].

В рейтинг стран мира по уровню здравоохранения входит Израиль. Простая, но эффективная система в основном субсидируется правительством. В отличие от других систем здравоохранения стран мира, где правительство является единственным «поставщиком» медицинских услуг, в Израиле между собой конкурируют 4 «поставщика», которые называются «больничными кассами»: Клалит, Маккаби, Меухедет, Леумит. Согласно Закону о медицинском страховании, каждый житель должен быть зарегистрирован в одной из больничных касс.

Больничные кассы предоставляют идентичную базовую корзину услуг, как того требует закон, но стоимость услуг может отличаться в зависимости от местоположения. Они включают визиты к врачу, диагностические и лабораторные услуги, госпитализацию [11, 12].

Страна имеет самые современные медицинские учреждения и оборудования с высококвалифицированными медицинскими работниками. Сеть государственных больниц и клиник предоставляет базовые услуги, помощь матерям и детям, неотложную и психиатрическую помощь. Кроме того, в стране имеется сеть частных больниц и клиник.

Качество медицинской помощи высокое как в государственных, так и в частных учреждениях. Медицинский персонал обладает высокой квалификацией, а учреждения – современными медицинскими препаратами и технологичными оборудованиями. Частные клиники могут предложить первоклассные удобства с уютными комнатами и изысканной едой [9].

8. Швейцария, Triemli municipal hospital

Швейцарская система здравоохранения известна в мире как выдающаяся модель, с одним из самых высоких показателей в мире по эффективности и расходам на медицину. Швейцарское здравоохранение объединяет государственные, субсидируемые частные и полностью частные системы, и создаёт обширную сеть высококвалифицированных врачей.

Швейцарские больницы оснащены наилучшим образом, и почти не имеют систему ожидания, что сказывается на высокие цены медицинского обслуживания. В отличие от других европейских стран, швейцарская система здравоохранения не основывается на налогах и не финансируется работодателями, а получает значительную часть финансирования за счёт обязательных швейцарских страховых взносов (в среднем около 450 евро в месяц) и наличных платежей.

В соответствии с высокой стоимостью жизни в Швейцарии, медицинское страхование составляет около 10 процентов от средней зарплаты в стране. Таким образом, каждый, кто живет в Швейцарии, должен иметь базовую медицинскую страховку и страховку от несчастных случаев.

Согласно местным опросам, шведы уверяют, что имеют лучшую систему здравоохранения в мире. Было доказано, 100% населения имеют медицинскую страховку, и около 97% всех медицинских расходов оплачивается государством, что говорит о правомерном распределении денег налогоплательщиков. Тот факт, что налог на заработную плату достаточно высок, компенсируется государственными льготами, которые предоставляются гражданам. Например, все стоматологические услуги бесплатны до 19 лет, а для пожилых людей лечение зубов частично субсидируется правительством, но не входит в общую систему здравоохранения [9, 11].

Кроме того, существуют ограничения в максимальной оплате лекарственных нужд: если стоимость лекарств/медицинских услуг достигнет определённой суммы, правительство поможет в оплате и может даже профинансировать лечение.

Каждая аптека страны, а их более 1400, подключена к Интернет сети, поэтому история болезни каждого пациента записываются в компьютере. Даная система позволяет больному покупать лекарства в совершенно любой аптеке, что экономит много времени [12].

В случае, если гражданину поставлен диагноз какого-либо заболевания, и подписано свидетельство о болезни, работодатель обязан выплачивать определённый процент с заработной платы пациента в течение 14 дней. После чего, правительство будет выплачивать эту сумму до тех пор, пока пациент официально не будет признан пригодным для работы.

Испания занимает важное место в рейтинге здравоохранения в мире 2019, и включает в себя как частное, так и государственное медицинское обслуживание. Государственная система здравоохранения является устойчивой, так как прописана в конституции страны. Кроме того, 99% населения имеет медицинское страхование. Государственное медицинское обслуживание является одним из лучших в мире, а также является бесплатным для всех, кто живет и работает в Испании. Система здравоохранения финансируется за счет подоходного налога, который оплачивают граждане, гарантируя тем самым всеобщее покрытие медицинский услуг, кроме оплаты стоимости рецептурных препаратов [9, 9, 11].

Испания поддерживает высококачественную сеть больниц (более 450), медицинских центров и аптек (более 21000) по всей стране. Теоретически, больной никогда не находится более, чем в 15 минутах от медицинского учреждения. Медицинские учреждения Испании предоставляют различные услуги, в том числе посещение на дому, операции и проверки здоровья. Продолжительность жизни в Испании одна из самых высоких в мире – 81 год [12].

Итальянское законодательство признает здоровье как основополагающее право каждого человека, поэтому каждый, кто присутствует в Италии, имеет право на разную форму медицинского обслуживания. Данный подход известен, как «Универсальное медицинское обслуживание». Кроме государственной системы, которая поддерживается подоходным налогом, процветает рынок частного страхования. Зачастую, граждане выбирают частную страховку в качестве дополнения к общепринятой государственной системе.

Медицинское обслуживание в Италии не является бесплатным, но плата, как правило, вполне разумная, и неотложная медицинская помощь предоставляется всем нуждающимся, независимо от их гражданства.

Средний уровень медицинского обслуживания достаточно высок по сравнению с международными стандартами, и занимает высокое место в мире по показателям эффективности. Итальянские врачи имеют высокую квалификацию, что главным образом влияет на среднюю продолжительность жизни в Италии- 82 года по показателям на 2018/2019 год [9, 11].

Система здравоохранения Австралии обеспечивает качественное, безопасное и доступное медицинское обслуживание, и входит в группу стран с наилучшими показателями по средней продолжительности жизни и по расходам здравоохранения на душу населения [12].

Почти 70% общих расходов на здравоохранение в Австралии финансируется правительством. Лицам, которые приобретают частную медицинскую страховку, правительство предоставляет субсидию (около 30%). Почти половина населения застрахована на больничные и/или вспомогательные пособия.

В стране числится более 5000 аптек, около 1300 государственных и 600 частных больниц. Медицинские учреждения отличаются высококачественными медицинскими услугами и тщательным уходом за пациентами, что соответствует высокому уровню здравоохранения в мире.

Правительство Гонконга предоставляет жителям доступное и качественное медицинское обслуживание, общая статистика тому подтверждение: средняя продолжительность жизни в настоящее время является одной из самых высоких в мире (82 года), а уровень детской смертности — крайне низкий.

Все государственные врачи являются высококвалифицированными, а государственный медицинский персонал включает в себя все области специализации, практикующие в том числе традиционную китайскую медицину и классическую медицину стран мира. Благодаря тому, что 17 из 42 государственных больниц предоставляют услуги скорой и неотложной помощи, обеспечивающие эвакуацию из менее доступных регионов Гонконга, больной всегда находится в доступной для помощи зоне.

Частные клиники Гонконга имеют международную аккредитацию и отличные условия. Многие из них предоставляют круглосуточные амбулаторные услуги и, в случае необходимости, могут организовать перевод в государственную больницу для оказания неотложной помощи. Многие из частных больниц Гонконга известны своими специализированными практиками в акушерстве, гинекологии, ортопедии и офтальмологии [9, 11].

Сингапур обладает одной из самых успешных систем здравоохранения в мире с точки зрения эффективности финансирования и результатов в отношении здоровья населения. По официальным данным, в 2018 году было инвестировано 10.2млрд сингапурских долларов на новые медицинские технологии для улучшения качества медицинской помощи, а к 2030 данные расходы увеличатся до 44 млрд. [12]

Количество больниц и поликлиник общего профиля, а также центров по уходу за пожилыми людьми, постоянно увеличиваются, а сингапурская медицина совершенствуется. Инновации в медицине ориентированы не только на молодое поколение, но и на пожилое, что виляет на увеличение среднего уровня продолжительности жизни — 85 лет по статистике на 2019 год.

Инфраструктура здравоохранения в Сингапуре включает как государственные, так и частные медицинские учреждения, которые отличаются высоким качеством медицинской помощи, обслуживания и комфорта.

Согласно источникам на 2019 год, самым большим показателем продолжительности жизни может смело похвастаться Япония – 85 лет. Страна восходящего солнца стремится доказать, что с помощью инноваций можно развиваться даже в условиях сокращения численности населения [9].

Рис. 1.5. Обед в больнице. Япония

Страна имеет лучшее здравоохранение в мире, однако, бесплатного обслуживания в больницах нет, но есть медицинская страховка, которую должен иметь абсолютно каждый гражданин Японии. Страховка гарантирует, что жителям никогда не придется оплачивать более 30% стоимости большинства медицинских услуг. Кроме того, граждане имеют право выбирать клиники и больницы по своему личному предпочтению. На население приходится большое количество лечебных заведений: 53000 аптек, 8500 больниц [11, 12].

В отличие от многих стран, в Японии нет системы врачей общей практики. Вместо этого, врачи имеют свою узкую специализацию, в которой разбираются на высочайшем уровне. Японские клиники и больницы выделяются во всём мире за счёт постоянного совершенствования технического оборудования, высокого качества медицинского обслуживания и новейшего подхода в лечении пациентов.

Глава 2. Влияние глобальных процессов и современных технологий на мировой рынок медицинских услуг

2.1 Анализ современного состояния мирового рынка медицинских услуг

2017 год должен стал той отправной точкой, с которой, преодолев спад, частная медицина вернется к докризисным темпам увеличения объемов. Рост сегмента в 2016 году составил 4,8% [8].

За период 2012-2015 годов рынок частной медицины увеличился на 62% со средневзвешенным темпом роста в 15%. Спустя год было отмечено снижение до 8%, а в 2017-м показатель опыстился до 5%. Еще меньшие темпы роста демонстрирует рынок ДМС: 4-7% за последние 2 года. И, согласно последним прогнозам, аналогичный уровень будет фиксироваться в 2017-2019 гг.

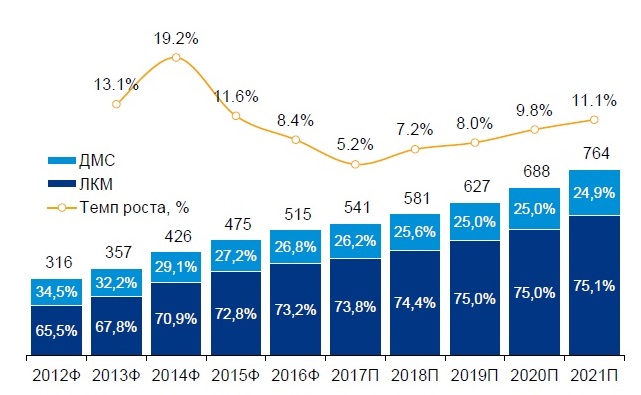

Рис. 2.1. Объем рынка медицинских услуг в РФ, 2012-2021 гг., млрд рублей

Источники: BusinesStat, анализ КПМГ [6, 7]

Что касается доли расходов консолидированного бюджета на здравоохранение, она постоянна и составляет 3,2-3,6% ВВП. Это значительно меньше реальной потребности и несравнимо меньше, чем в развитых странах, где эта цифра превышает 10%.

Рис. 2.2. Динамика расходов консолидированного бюджета РФ на здравоохранение

Источник: Росстат, Минэкономразвития РФ, ФФОМС [6]

Рынок медицинских услуг можно разделить на 4 блока: государственный сегмент (ОМС и бюджетные средства), легальную коммерческую медицину, ДМС и теневую медицину. Далее рассмотрим структуру мирового рынка медицинских услуг [7,8].

2.2 Структура мирового рынка медицинских услуг

Доля сегмента легальной коммерческой медицины в общем объеме рынка составила в 2016 году 17,1%. К 2020 году прогнозируется рост доли до 20,1%. Происходить это будет главным образом за счет увеличения стоимости медицинского приема и притока клиентов из бесплатной медицины, где снижается качество обслуживания по ОМС.

Рис. 2.3. Структура рынка медицинских услуг в РФ, 2012-2021 гг.

Источники: BusinesStat, анализ КПМГ [7]

В свою очередь доля сегмента ОМС и бюджетных средств в общем объеме составила 69% против 72% - в 2012 году. Согласно нашим прогнозам, этот показатель будет непрерывно снижаться, и к 2020 году достигнет 65,8%, продолжится тенденция оптимизации государственных медучреждений и персонала. Хотя в то же время абсолютные показатели сегмента ОМС будут продолжать расти.

Объем доли ДМС составил в 2016 году 6,2%. Через 4 года он должен вырасти до 6,6%. Произойдет это, главным образом, вследствие увеличения стоимости пакетов ДМС и внедрения более широкого набора полисов среднего ценового сегмента страховыми компаниями[6, 8].

Нельзя сбрасывать со счетов и сегмент теневой медицины. Она занимает весьма существенную долю рынка и демонстрирует завидную стабильность. В 2016 году объем рынка теневой медицины составил 7,6%. И в 2017 остается почти на том же уровне - 7,5%. Большой потенциал стабильности теневого сектора - следствие нескольких факторов. В первую очередь это более низкая цена на услуги по сравнению с официальными платежами через кассу. И, безусловно, доверие и лояльность пациента конкретному врачу.

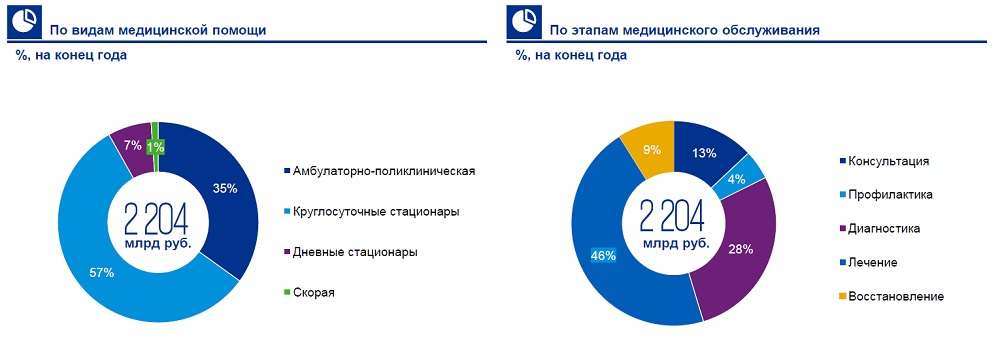

На амбулаторную помощь и круглосуточный стационар приходится 92% всего объема. Если говорить по этапам оказания медпомощи, наибольшая доля рынка приходится на диагностику и лечение – 75%.

Рис. 2.4. Стоимостный объем медицинских приемов по видам медпомощи в 2016 г. [7]

Рис. 2.5. Стоимостной объем рынка легальной коммерческой медицины (ЛКМ) и добровольного медицинского страхования (ДМС), % [7]

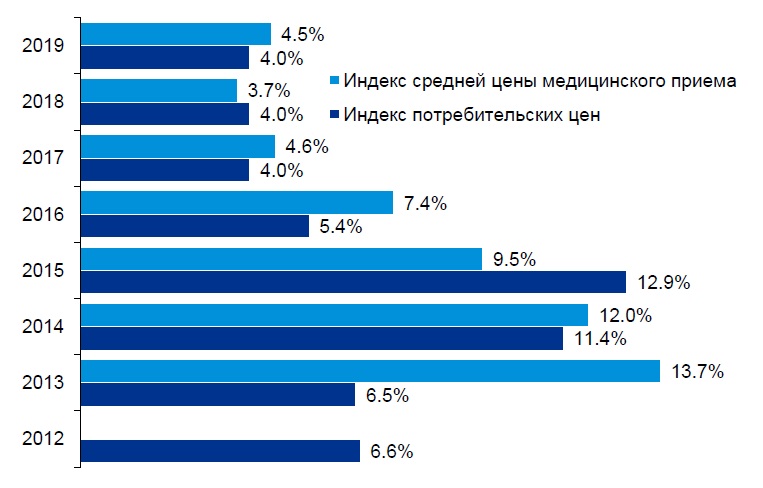

Получить представление об уровне инфляции средней цены приема можно, сравнив этот показатель с уровнем общей инфляции в стране. Конечно, «средняя цена приема» в данном случае величина условная, и она очень усреднена. Для ее получения берется стоимостной объем рынка и делится на натуральный объем (посещения, операции и прочее). Так, в 2013 году мы наблюдали темп роста стоимости приема на уровне 14%, при этом инфляция составляла порядка 6,5%. Год спустя после девальвации эти показатели сравнялись (11,4 и 12% соответственно), но в 2015 году инфляция выросла до 13%, а среднее увеличение стоимости медицинского приема лишь на 9,5%. В прошлом году темп роста стоимости приема и показатель инфляции составили 4,6 и 4% соответственно, тем самым положив начало тенденции сближения официальной инфляции и медицинской, что обусловлено в первую очередь постепенным насыщением рынка. Однако еще раз оговорюсь, что это очень усредненное наблюдение [7, 8].

Рис. 2.6. Динамика индекса потребительских цени индекса цен на медицинские услуги, 2012-2019 гг., в % на конец года

Источник: Минэкономразвития РФ, BusinesStat [6]

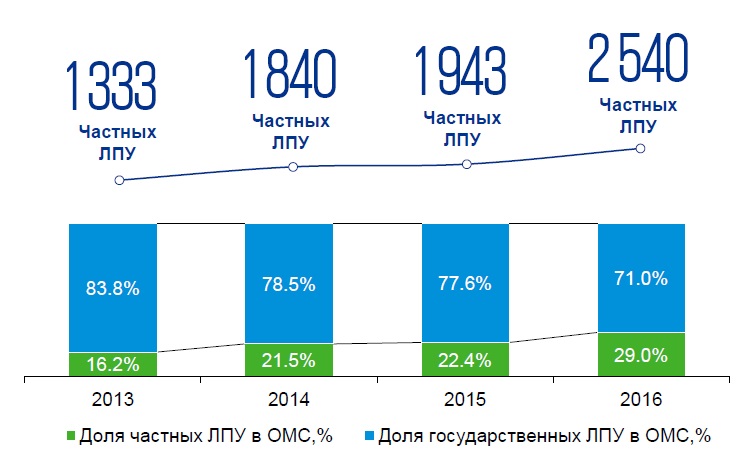

Рис. 2.7. Динамика частных ЛПУ в канале ОМС, 2012-2019 гг., в %

Источник: ФФОМС [5]

Несмотря на все сложности работы частных медицинских центров в сегменте ОМС, количество частных ЛПУ, работающих в государственном сегменте, довольно существенное. С 2013 по 2016 год эта цифра удвоилась, увеличив долю с 16 до 30%.

Глава 3. Тенденции и перспективы развития рынка медицинских услуг

3.1 Прогноз мирового рынка медицинских услуг до 2021 года. Сегментация рынка

Расходы на здравоохранение в мире растут все быстрее из-за старения населения, распространения хронических заболеваний и внедрения дорогостоящих технологий. Игрокам рынка предстоит приспосабливаться к растущей цифровизации и адаптироваться к меняющимся внешним условиям, следует из доклада консалтинговой компании Deloitte.

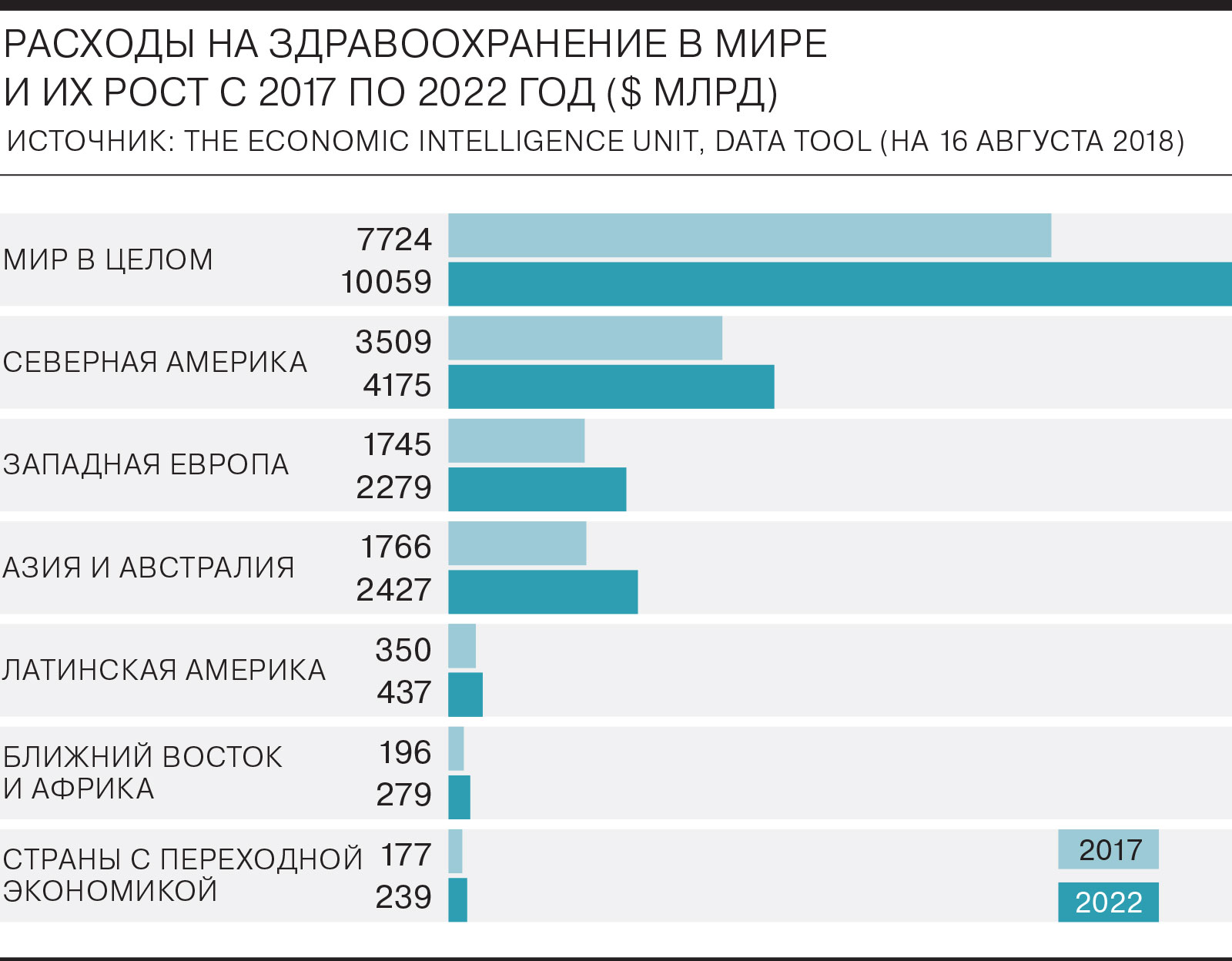

По подсчетам экспертов Deloitte, расходы на здравоохранение в мире в 2017 году составили $7,7 трлн. До 2022 года эти траты будут расти в среднем на 5,4% в год и достигнут $10 трлн. Для сравнения с 2013 по 2017 годы темпы роста составляли 2,9% в год.

Сохранится огромный разрыв между разными странами. В то время как в США к 2022 году на здравоохранение на душу населения будут тратить $11,7 тыс. в год, то в Пакистане — $54. В 2022 году годовые расходы на здравоохранение в Северной Америке должны достигнуть $4,2 трлн, в Западной Европе — $2,3 трлн, в то время как в Латинской Америке — лишь $437 млрд, а на Ближнем Востоке и в Африке — $279 млрд (Приложение 1).

По-прежнему будет повышаться средняя продолжительность жизни— с 73,5 года в 2018 году до 74,4 года в 2022 году. В связи с этим доля населения в возрасте старше 65 лет вырастет до 11,6%, составив 668 млн человек. В некоторых регионах доля пожилых людей будет намного больше — в Японии она составит 29%, а в Западной Европе — около 22% [7].

По прогнозам аналитиков, борьба с инфекционными заболеваниями будет становиться все более эффективной. Например, число вызванных СПИДом смертей уже упало с 2,3 млн в 2005 году до 940 тыс. в 2017 году и продолжит снижаться. Число людей, умерших от малярии, сократилось с примерно 1 млн в 2000 году до 445 тыс. в 2016 году.

Доля смертей от неинфекционных болезней, прежде всего сердечно-сосудистых заболеваний, рака и диабета, вырастет с 71% в 2016 году до более чем 80% (в ряде развитых стран). Растет и число смертей, связанных с загрязнением окружающей среды. В 2016 году их число составило 4,2 млн. В первую очередь эта проблема затрагивает Азиатско-Тихоокеанский регион.

Эксперты выделили и основные проблемы и задачи, которые стоят перед игроками рынка здравоохранения в 2019 году.

Среди них выделяется необходимость поддержания финансовой устойчивости на фоне быстрых изменений. Речь идет как о том, что в связи с растущими затратами игрокам нужно задуматься о снижении издержек и повышении эффективности, так и о появлении у традиционных медицинских институтов новых конкурентов в лице технологических компаний. По оценке авторов исследования, медицинско-технологический сектор будет расти в ближайшие годы в среднем на 15,9% в год и достигнет к 2021 году $280,3 млрд. [12]

Искусственный интеллект займется диагнозами. Отсюда вытекает еще одна задача — инвестиции в технологии и цифровая трансформация. Искусственный интеллект (ИИ) может помогать в постановке диагнозов и разработке новых лекарств. Виртуальная и дополненная реальность могут использоваться как при обучении врачей, так и в процессе лечения. Медицинский интернет вещей поможет контролю за состоянием пациентов.

Развитию этой сферы уделяют внимание как государства, так и IT-гиганты. Apple разрабатывает медицинское приложение Health Gorilla, а Google создает ИИ, который мог бы прогнозировать риск заболеваний у пациентов и улучшать поиск медицинских данных.

Растущая цифровизация влияет и на сам формат оказания медицинской помощи. С одной стороны, многие процедуры, которые раньше требовали госпитализации, теперь могут выполняться амбулаторно. С другой — все большее распространение получает телемедицина, то есть оказание медицинских услуг онлайн, через телеконференции, приложения и т. д.

По мнению директора группы по обслуживанию предприятий отрасли медико-биологических наук Deloitte Дамира Хусаинова, телемедицина является довольно привлекательным форматом в России. «Бесплатная медицинская помощь сопровождается относительно сложной доступностью, длительным ожиданием записи и очередями. Частные медицинские клиники еще не так широко распространены в регионах и относительно дороги для большей части населения. Интернет-магазины сформировали потребительские предпочтения получения товара или услуги «здесь и сейчас» [12].

Сюда примыкает еще задача — адаптация к меняющимся потребностям и ожиданиям клиентов. Такие изменения связаны:

- с ростом числа хронических заболеваний,

- с конкуренцией со стороны технологических компаний,

- с распространением приложений, позволяющих людям отслеживать состояние своего здоровья,

- с потребительским опытом в других сферах,

- с большей требовательностью клиентов платной медицины.

Еще одна задача отрасли — соответствие регуляторным нормам, которые также меняются довольно быстро. Из-за цифровизации игрокам рынка придется все больше внимания уделять кибербезопасности, тем более что данные о состоянии здоровья людей являются довольно деликатными [9].

Таким образом, ожидается, что мировой рынок здравоохранения вырастет до 11801 млрд. долл. к 2021 году при привлекательных совокупных годовых темпах роста (CAGR). Профиль стареющего населения большинства стран способствует росту рынка здравоохранения. Ожидается, что в этот период доступ к медицинским услугам улучшится в развивающихся странах. Индустрия здравоохранения является одной из крупнейших и быстрорастущих отраслей в мире, и она оказывает непосредственное влияние на качество жизни пациентов.

Термин «здравоохранение» относится к диагностике, лечению и профилактике заболеваний или заболеваний, а также других физических и психических нарушений у людей и животных. Индустрия здравоохранения предоставляет продукты и услуги для лечения пациентов с лечебной, профилактической, реабилитационной или паллиативной помощью.

Расширяются возможности гинекологической помощи, строятся новые гинекологические центры и центры репродуктивной медицины. Сами пациентки тоже становятся более активными. Сегодня гораздо чаще можно услышать вопрос сколько стоит кольпоскопия или где я могу сделать такие-то анализы. Многочисленные небольшие частные клиники и лаборатории в шаговой доступности делают получение медицинских услуг удобным.

Индустрия здравоохранения подразделяется на службы здравоохранения, фармацевтические препараты, медицинское оборудование и биологические препараты.

Медицинские услуги включают больницы, учреждения по уходу и общественные учреждения; услуги по уходу на дому; лечебно-диагностические лаборатории; ветеринарные службы и жилые психиатрические центры. Он также включает в себя кабинеты стоматологов, врачей и практикующих врачей.

В состав фармацевтической промышленности входят многие государственные и частные организации, которые разрабатывают, производят и продают лекарства для здоровья людей и животных. Рынок медицинского оборудования включает хирургические и медицинские инструменты, хирургические инструменты и расходные материалы, офтальмологические товары, стоматологические лаборатории и реагенты in vitro. Биологическая промышленность включает в себя компании, производящие биологические продукты, полученные из генетически модифицированных белков и генов человека [10].

Северная Америка была крупнейшим регионом на рынке здравоохранения в 2017 году c 35% рынка, за которым следуют Азиатско-Тихоокеанский регион и Ближний Восток. Услуги здравоохранения были самым крупным сегментом на рынке здравоохранения с 83%-ной долей рынка. Медицинские услуги включают лечение болезней, расстройств и травм в больницах и других отделениях неотложной помощи.

Активность слияний и поглощений на рынке здравоохранения в последние годы резко возросла. Большинство слияний и поглощений были предназначены для расширения портфелей продуктов и расширения рынка сбыта продуктов и услуг. Ведущие сделки включают сделки, заключенные Actavis, Medtronic Plc., Novartis, GSK, Roche и Bayer.

Оцифровка информации, связанной с пациентами, включая их историю болезни, диагнозы, лекарства, планы лечения, даты иммунизации, аллергию, рентгенологические изображения, а также результаты лабораторных исследований и анализов, стала возможной благодаря электронным медицинским картам (EHR). ЭМК увеличивают участие пациентов и улучшают результаты диагностики и лечения [10].

3.2 Развитие телемедицины

К 2021 году Россия может занять значительную долю мирового рынка телемедицины.

В 2017 году в России был принят закон о телемедицине, согласно которому врачи получили право проводить удаленно консультации пациентов. К 2021 году мировой рынок телемедицины достигнет оборота в $41 млрд. Россия может сыграть одну из значимых ролей в развитии этого рынка, имея огромный потенциал для ее развития. Генеральный директор и основатель сервиса «ВрачиОнлайн» Алексей Имамов рассказал «Хайтеку» о тенденциях на рынке телемедицины и объяснил, что мешает развивать его в России.

Индустрия телемедицины — это не просто удаленный разговор с врачом через приложение на телефоне. Фактически, это целое направление медицины, которое включает в себя системы видеонаблюдения, специальные станции для быстрого анализа показателей пациента, трекеры и другие гаджеты [11].

1. Телемедицинские киоски. Для рынка Европы и США это уже не новшество: к примеру, одна из крупнейших американских страховых компаний Anthem за 18 месяцев установила 34 телемедицинских киосков у 20 работодателей. Работодателям это обходится дешевле, чем оплата полного медицинского обслуживания для своих сотрудников. У нас уже был сделан первый шаг в этом направлении: «Сбербанк» в прошлом году представил вариант такого киоска «Модульздоровья». Киоск обеспечивает дистанционное общение пациента и врача и позволяет удаленно пройти медицинское обследование.

2. Мобильные приложения для контроля здоровья. Но на Западе есть приложения которые позволяют более внимательно следить за здоровьем. Приложения для здоровья в русскоязычном сегменте App Store и Google Play в основном посвящены контролю качества сна, количеству выпитой воды и съеденных калорий. То есть подходят скорее для поддержания здорового образа жизни.

3. Смарт-браслеты. Через смарт-браслеты и трекеры врачи уже наблюдают за пациентами и собирают данные о давлении, пульсе, температуре тела, потреблении кислорода. В России сейчас такая технология почти не внедряется — это дорого и технически не всегда реализуемо. Но в перспективе смарт-браслеты могут стать отличным способом оперативно реагировать на изменения в состоянии больного.

4. Камеры для удаленного слежения за больными и пожилыми. Такие камеры хороши тем, что ими можно управлять удаленно: у них есть возможность поворачиваться как по горизонтали, так и по вертикали. Плюс, они довольно таки бесшумны. В них встроены — детектор движения, двухсторонняя аудиосвязь и контроль лежачего больного (старого человека) — нестандартная индикация падения человека с кровати [12].

Кроме масштаба распространения и внедрения телемедицинских технологий и гаджетов, сильно отличаются рынки и характер поведения игроков. Главные тенденции, которые можно выделить:

1. Объем и количество инвестиций в медицинские и телемедицинские проекты. Например, не так давно Apple приобрел стартап Gliimpse — сервис, позволяющий собирать показатели, формировать из них общую карту, которой можно поделиться. А GE Ventures Genme Medical инвестировал в Genome Medical, сервис телемедицинских консультаций по вопросам генетики.

2. Приложения для удаленных консультаций с психологом. Телемедицина подразумевает удаленные консультации касательно не только физического здоровья, но и психологического. Поэтому еще один западный тренд — приложения для консультаций у врачей-психологов. Развивается это направление уже более 5 лет, но в России пока оно только начинает зарождаться. Talkspace и BetterHelp — известные приложения для онлайн консультаций с квалифицированным психологом.

3. Телемедицинское страхование сотрудников [10]

В последние несколько лет все больше работодателей в Европе и США стали предоставлять страховку на использование услуг телемедицины, когда работник может связаться с врачом по телефону с помощью видеозвонка. Для компаний это, конечно же, в разы дешевле, нежели предоставлять сотруднику полное медицинское страхование, которое в США стоит несколько тысяч долларов в год. Такая тенденция также способствует росту и развитию рынка телемедицинских услуг.

Рынок телемедицины в России развивается: ежемесячно появляется несколько новых сервисов для консультаций. Во многом не такой стремительный темп развития объясняется тем, что закон о телемедицине был принят только в прошлом году. Большую роль здесь также играет объем рынка венчура и готовность компаний к крупным инвестициям. В дальнейшем рынок будет развиваться не только по части сервисов, но и в сторону развития технологий. Но для этого нужна будет как господдержка сегмента, так и интерес крупных российских инвесторов.

3.3 Роботы в медицине

Медицину считают идеальной сферой для применения роботов. Они каждый день заступают на службу во многих клиниках и больницах. Медицинские роботы спасли жизнь и здоровье сотням тысяч пациентов. Ежегодно число “электронных врачей” вырастает на 20%.

В медицину роботы пришли из промышленности. В 1985 году для операции на головном мозге использовали манипулятор PUMA-560 — детище пионера промышленной робототехники, американской компании Unimation. Параллельно ее конкуренты во главе с Фредериком Моллом разработали для армии США прототип робота-хирурга, которого позже назвали Da Vinci. С 2000 года его серийное производство наладила компания Intuitive Surgical.

Во время операции Da Vinci выполняет роль ассистента, которым управляет человек-хирург. Манипуляторы электронного помощника повторяют действия доктора. Последний сидит за пультом и наблюдает в окуляры стереоэндоскопа то, что передает видеокамера в руке робота. Da Vinci вводит инструменты через небольшие разрезы, что снижает риск кровопотери и осложнений. Он не устает, его движения четкие, скальпель никогда не дрогнет. Поэтому для пациентов лечение стало менее травматичным, а для хирургов — менее утомительным.

Сейчас Da Vinci — самый популярный в мире робот-хирург, который ежегодно делает более 200 тысяч операций на сердце, мозге, мочевом пузыре и других органах. К примеру, в 2017 году он оперировал под руководством главного уролога российского Минздрава Дмитрия Пушкаря.

В последнее время в операционных можно увидеть и других хирургических роботов. Израильская система Renaissance демонстрирует большие успехи в операциях на позвоночнике, голландская Microsure — на микрососудах, американская RIO — на суставах. Один из самых уникальных — итальянский робот-хирург ARES, который после заглатывания, сам собирает себя в теле пациента и делает операцию под дистанционным управлением врача. Роботы произвели революцию в медицине: благодаря им появились такие направления, как телехирургия (без контакта доктора и пациента) и хирургия минимального вмешательства.

По мнению крупного американского венчурного инвестора Винода Хослы, 80% медиков вскоре заменят информационные системы и роботы-диагносты (рис. 3.1).

Рис. 3.1. «Умный» микроскоп ставит диагноз

Рис. 3.1. «Умный» микроскоп ставит диагноз

Электроника, вооруженная мощным программным обеспечением, будет анализировать массивы медицинской информации, ставить точный диагноз и разрабатывать эффективный курс лечения. Технологии “больших данных” могут оказаться более эффективными, чем “люди в белых халатах”.

Яркий пример робота-диагноста — суперкомпьютер Watson компании IBM. В него ввели более 600 тысяч медицинских документов, 25 тысяч историй болезни. “Супермозг” подпитывает архив американского центра изучения рака. Принцип работы прост: доктор вводит историю болезни, а Watson после непродолжительной обработки выдает диагноз и стратегию лечения. Исследования ученых показали, что роботы делают это на 40% точнее, чем люди-медики. Поэтому в 6 клиниках США с суперкомпьютерами советуются даже “светила” медицины.

Ученые Гарвардской медицинской школы усилили микроскопы искусственным интеллектом, чтобы диагностировать опасные бактерии по образцам крови. Для этого они впервые применили машинное обучение. Исследователи научили сверхточную нейронную сеть различать по виду микроорганизмы, которые вызывают заражение крови. После обработки 100 тысяч учебных изображений искусственный интеллект смог распределить их на категории с точностью 95%. Тесты системы на автоматизированном “умном” микроскопе показали: то, что микробиологи со стажем делают за минуты, нейросеть — за секунды. Технологию можно применять удаленно, что может помочь для выявления очагов инфекций, а в будущем — заменить людей.

В 2018 году приступит к работе робот-диагност Xiaoyi китайской компании iFlytek. Он с блеском сдал экзамен на медицинскую лицензию, но лечить никого не будет. Робот с искусственным интеллектом способен анализировать информацию о пациентах, ставить диагноз, помочь выявить эпидемию, давать прогнозы рисков. Разработчики надеются, что Xiaoyi выручит молодых врачей.

Рис. 3.2. Обучение с роботом-манекеном HPS

Для обучения медперсонала навыкам оказания врачебной помощи и проведения операций применяют роботов-симуляторов. Они воссоздают особенности сердечно-сосудистой, дыхательной и других систем организма, имитируют дыхание, физиологию и поведение человека.

Симуляторы-манекены дают возможность:

- обучать медиков без риска для больных;

- моделировать ситуации и усложнять сценарии;

- упредить ошибки врачей;

- готовиться к катастрофам, ударам стихии, эпидемиям.

Один из лидеров отрасли — компания METI (Medical Education Technologies Inc., США), которая создает уникальных роботов-симуляторов с мощнейшей аппаратной частью. Ее стационарный HPS (Human Patient Simulator) не имеет аналогов в мире, так как полностью воспроизводит физиологические реакции, такие как расширение зрачков, одышка, потливость, слезоотделение. Если студенты-медики его неправильно “лечат”, он может впасть в кому и даже умереть. Новинку METI, мобильного робота-манекена iSTAN, отличить от обычного пациента почти невозможно. Его кожа и тело напоминают человеческие. Руки, ноги, шея и позвоночник поражают точностью движений.

В 2007 году инженеры из японской компании Kokoro разработали робота-гуманоида Simroid для начинающих стоматологов. Манекен выглядит как девушка с темными волосами и силиконовой кожей. Аэромышцы позволяют ему открывать и закрывать рот, а сенсоры — чутко реагировать на действия врача. Simroid охает от боли, корчит гримасы, машет руками, реагирует на просьбы повернуть голову, отвечает на вопросы.

Одной из наиболее перспективных разработок можно считать манекен-тренажер SimMan 3G норвежской компании Laerdal. Внешне он напоминает мужчину. SimMan 3G легко имитирует реакции и поведение человека при несчастных случаях, травмах и катастрофах. Благодаря беспроводным технологиям робот полностью автономен и удобен для программирования, управления и перемещения. Режим Instructor Mode позволяет инструктору моделировать и усложнять сценарий для каждого студента. Манекен может воссоздать реакции организма на 108 лекарственных препаратов, распознать их и определить дозу.

Медсестры на колесиках, сиделки на шарнирах и реабилитологи с “ластами”:

Рис. 3.3. Робот-медведь — лучшая сиделка

Некоторые роботы с успехом заменяют медперсонал среднего и низшего звена — медсестер и сиделок. Электронно-механическим помощникам под силу доставить результаты анализов, разложить лекарства, подать инструменты, опросить пациентов.

Яркий пример — роботизированный помощник медсестры Hospi компании Panasonic, который в 2016 году прошел международную сертификацию для работы в больницах по всему миру. На скорости 1 метр в секунду он в условиях стерильности переносит медицинскую технику и образцы анализов. Одна из моделей Hospi выдает лекарства по расписанию, а другая — обеспечивает прикованным к постели контакты с внешним миром.

Сотрудники медицинского центра Mercy (США) создали робота IvSTATION, который стал помощником химиотерапевта. Его задание — соединять, смешивать и переносить дорогостоящие препараты для уколов онкобольным. Опасные яды, которые входят в их состав, требуют осторожности. Любая ошибка в дозировке может повлечь смерть пациента. Именно применение IvSTATION свело эти риски к минимуму.

Российский производитель залповых комплексов “Град” и “Смерч”, тульское НПО “СПЛАВ”, в 2013 году разработало робота-медсестру “Ангел”. Он представляет собой автоматизированную систему, которая помогает ставить диагноз, назначать лечение, вводить лекарства и вести больных при нехватке медперсонала.

Японские ученые и компания Sumitomo сделали подарок всем, кому болезнь мешает передвигаться. Их Robear (робот-медведь) заменяет сиделку — поднимает, переносит, усаживает детей и людей с особыми потребностями. Шарнирные суставы обеспечивают ему подвижность, а 3 вида тактильных сенсоров — точность движений. Конкуренцию Robear составляет робот-гуманоид Надин, разработанный в Наньянском технологическом университете Сингапура. С виду обычная женщина-сиделка распознает людей, поддерживает беседу и следит за состоянием пациента.

По всему миру 5 тысяч роботов-реабилитологов Paro возвращают к нормальной жизни пострадавших от стихийных бедствий и преступлений. Разработчики из Японии создали свои детища в облике детеныша гренландского тюленя. Забавный Paro снимает депрессию, стресс, беспокойство, помогает восстановиться после инсульта, поддерживает детей-аутистов.

«Целебные гребешки» и «цинковые наноракеты»:

Рис. 3.3. Наноробот

За красивым названием «нанороботы» (от нанометра — единицы величины) и крошечными размерами (сопоставимыми с молекулой) скрывается масштабное направление медицины будущего. Своим происхождением оно обязано микробиологам. Исследуя микромир, они сделали открытие: безногие бактерии носятся на невероятных скоростях. «Двигателем» выступает энергия химических реакций, которые запускают маленькие гонщики. Для разгона последние умудряются использовать электромагнитные поля.

Ученые решили взять пример с бактерий и сотворить искусственных нановрачей, способных перемещаться по организму человека, доставлять лекарства и делать операции. «Волшебники» из цюрихской лаборатории Multi-Scale Robotics Lab (Швейцария) разработали микророботов размером в 4 раза толще человеческого волоса, основу которых составляет гидрогель. Как правило, медики шприцом впрыскивают их в кровь или лимфу, а затем воздействуют электромагнитным полем, чтобы заставить двигаться к больному органу. Сейчас такие роботы помогают микрохирургам лечить глаза, хотя вполне могут «чинить» и другие органы.

В феврале 2018 года ученые из США и Китая сплели из нитей ДНК нанороботов (методом ДНК-оригами), которые «душат» раковые клетки. Контактируя с последними, помощники врачей выпускают белок тромбин. Он образует тромб, который закрывает кислороду и питательным веществам доступ к опухоли, от чего та перестает расти. Во время опытов на мышах нанороботы продлевали им жизнь и замедляли рост новообразований в яичнике, молочной железе, легких, печени и коже. Методика позволит бороться и с другими опасными недугами.

Морской гребешок в 2014 году вдохновил исследователей из Института интеллектуальных систем Макса Планка (Штутгарт, ФРГ) на изобретение наноробота, который плавает по организму человека. Как и моллюск, он двигается, хлопая створками раковины. Снаружи медики управляют и подпитывают «целебного гребешка» электромагнитным полем, чтобы дать ему добраться до больного органа. В январе 2018 года ученые того же Института сконструировали магнитноуправляемого мягкого микроробота-гусеницу. В отличие от «целебного гребешка» он не только плавает, но и ходит, ползает, катится по неровным поверхностям, а также возит грузы. Иными словами, в организме человека микроробот сможет работать одновременно хирургом, медсестрой и санитаром.

В 2015 году сотрудники Калифорнийского университета Сан-Диего разработали «цинковые наноракеты» — нанороботов, которые доставляют лекарства в организм. Эти “молекулярные машины” (трубочки из полимера) двигают пузырьки с водородом, который образуется при реакциях соляной кислоты из желудка и цинка из микродвигателя. Разгоняясь до 60 микрометров в секунду, нанороботы перемещаются в кишечник, закрепляются на его стенках и выпускают лекарственный препарат.

Как видим, роботы произвели революционные преобразования в медицине. Они оказались способны на многое: делать сложные операции, безошибочно смешивать опасные лекарства, ставить диагнозы по изображению, ухаживать за тяжелобольными и даже убивать опухоли. Некоторые роботы добились успехов, работая автономно.

Заключение

В 2017 году натуральный объем медицинского рынка составил 1,53 млрд приемов. Это на 0,4% выше результата 2016 года, но в предыдущие два года рынок по этому показателю вообще падал.

Средняя цена приема за пять лет выросла на 37,6% и в 2017 году составила 1511,1 руб. Наиболее сильно выросло в цене изготовление коронок - +13,9% с 2016 года. Видимо, люди потянулись “чинить” зубы после лихолетья.

На рынке коммерческой медицины постепенно происходит увеличение числа повторных приемов. То есть вместо анализов и первичных консультаций люди начинают ориентироваться на систематическое лечение в частных организациях.

50% медуслуг, оказанных в коммерческой медицине, относятся к стоматологическим, сегмент растет. Динамично развиваются также сегменты диагностики, косметологии и эстетической медицины. Сохраняется дефицитность услуг в сфере гинекологии, урологии, андрологии.

Кроме того, перспективны ниши физиотерапии и стационарного лечения. В связи с сидячим образом жизни у многих горожан растет востребованность гастроэнтерологов и проктологов.

Легальная коммерческая медицина пока мало консолидирована - доля медицинских холдингов не превышает 9%.

Доля взрослых россиян, посещающих коммерческие медорганизации, с 30% в 2011 году выросла до 40% в 2016-м.

В среднем на платные услуги в области здравоохранения и отдыха в расчете на одного члена домашнего хозяйства россияне в 2016 году потратили 52,7 тыс. рублей - с 2005 года эта цифра увеличилась более чем в четыре раза.

Естественно, большая доля в этих тратах принадлежит городскому населению - расход составил 61,2 тыс. рублей, а на селе - 27,95 тыс. руб.

Но если брать только медицинские услуги (без санаторно-оздоровительных), расход составит: в среднем 2,57 тыс. руб. на члена домохозяйства в год; 3,02 тыс. руб. в городе; 1,26 тыс. руб. на селе.

Выпуск всех лекарственных средств в несопоставленных ценах вырос с 2005 по 2016 годы более чем впятеро - 298,8 млрд рублей. К слову, продано в стране всех медтоваров на 1,14 трлн рублей.

По многим группам лексредств динамика в натуральном выражении отрицательная. Как и в сегменте медицинских изделий: с 2010 года однозначно и резко выросло только производство аппаратов искусственной вентиляции легких (с 60 до 1007).

Осознать реальные потребности страны поможет сравнение импорта и экспорта лекарственных средств: в 2016 году из страны экспортировано лекарств на 439 млн долл. США, а ввезено - на 7 млрд долл. США. Импорт превышает экспорт и по группам медицинских изделий.

К слову, импорт лексредств в 2016 году меньше, чем в 2011-м (11,8 млрд долл. США), но повыше, чем в 2015-м. То есть кампанию по импортозамещению тихо сворачивают с ростом цен на нефть.

В 2018 году аналитики ждут рост числа приемов еще на 0,5% во всех секторах рынка медуслуг, кроме бюджетного и ДМС. В целом к 2022 году темп роста числа приемов должен нарастать. Прогноз на 2022 год - 1,6 млрд приемов, +4,7% к 2017-му. На увеличении числа приемов скажется и телемедицина, закон о которой действует с 1 января 2018 года.

Телемедицина в мировом тренде - к 2019 году ее мировой рынок достигнет 44,4 млрд долл. США со среднегодовым ростом 17,7%.

Рынок российской частной медицины до 2019 года будет расти в среднем на 5,9%, в основном за счет легального сегмента (до 57% в сфере платных медуслуг, вместе с услугами госорганизаций - все 70%). Прирост к 2016 году может составить 19%.

С учетом ДМС коммерческая медицина (кассовая) сегодня занимает почти треть медрынка.

Рост цен на медицинские услуги будет опережать общий рост потребительских цен незначительно (если будет), в пределах инфляционной динамики. Сдерживать его будет незначительное увеличение реальных доходов населения.

Все больше коммерческих клиник и центров участвуют в программе ОМС, чтобы увеличить прибыль в непростых условиях. В 2016 году доля частных ЛПУ в системе ОМС составляла 29%.

Страховые компании в сегменте ОМС консолидируются, в связи с двукратным повышением минимального размера уставного капитала и введением института страховых поверенных.

Сегмент ДМС достиг насыщения, его прирост возможен в основном за счет программ для физических лиц: корпоративными страховками все крупные компании и организации уже закупились. В 2015-2017 годах рынок ДМС просел в натуральном объеме на 25-28% - работодатели сокращали перечень услуг.

В связи с тем, что доля ФОМС в расходах на здравоохранение все увеличивается (а бюджетные вливания сокращаются), есть риск снижения качества и доступности медпомощи, что будет подталкивать граждан в частные руки. В основном приток будет поступать в коммерческие организации бюджетной категории. Туда же направятся люди из-за отказа от ДМС или его сокращения, а также самозанятые, если им ограничат доступ к бесплатной медицине.

Если курс рубля будет оставаться низким, на руку нашей коммерческой медицине сыграет и приток иностранных медицинских туристов (в 2016 году въездной туризм вырос на 56%, 20 тыс. человек). Но нужны соответствующие кампании по их привлечению.

Кроме иностранных туристов, невыгодный курс может вернуть в страну и коммерческие клиники тех обеспеченных россиян, что лечились за границей.

Растет и внутренний медицинский туризм: в 2016 году в других городах лечились 9 млн россиян, объем их затрат достиг 240 млрд рублей. Причем в регионы едут, чтобы сэкономить, а в столицы - чтобы получить сложное лечение.

Развивать сферу будут и новые технологии вроде маркетплейсов, электронных карт, баз данных, искусственного интеллекта и рабочего ПО.

Как показали кризисные годы, даже в трудных условиях россияне не забыли о своем здоровье и, более того, готовы платить деньги за более быструю и качественную помощь. Так что у нашей легальной коммерческой медицины огромный запас прочности - главное не портить себе репутацию и развиваться в лучших современных направлениях.

Список использованной литературы

- Гаваа Традиционные и современные аспекты восточной медицины / Гаваа, Лувсан. - М.: Московские учебники, 2017. - 400 c.

- Дорошенко, Г. В. Менеджмент в здравоохранении / Г.В. Дорошенко, Н.И. Литвинова, Н.А. Пронина. - М.: Форум, Инфра-М, 2010. - 158 c.

- Кудрявцев, А.А. Менеджмент в здравоохранении. Медико-экономические стандарты и методы их анализа / А.А. Кудрявцев. - М.: Санкт-Петербургский государственный университет (СПбГУ), 2004. - 929 c.

- Менеджмент в здравоохранении / Н.Г. Петрова и др. - М.: МЕДпресс-информ, 2009. - 256 c.

- Официальный сайт Федерального Фонда обязательного медицинского страхования [Электронный ресурс]: http://www.ffoms.ru/ (дата обращения: 18.06.2019)

- Официальный сайт Министерства экономического развития Российской Федерации [Электронный ресурс]: http://economy.gov.ru/minec/main (дата обращения: 18.06.2019)

- Официальный сайт «Deloitte» [Электронный ресурс]: https://www2.deloitte.com/ru/ru.html (дата обращения: 18.06.2019)

- Официальный сайт Министерства здравоохранения Российской Федерации [Электронный ресурс]: https://www.rosminzdrav.ru/ (дата обращения: 19.06.2019)

- Официальный сайт аналитического центра vademec.ru [Электронный ресурс]: https://vademec.ru/ (дата обращения: 19.06.2019)

- Официальный сайт Московского городского

университета управления Правительства Москвы [Электронный ресурс]: https://mguu.ru/68 (дата обращения: 19.06.2019) - Официальный сайт Всемирной организации здравоохранения [Электронный ресурс]: http://www.whogis.com/ru/ (дата обращения: 19.06.2019)

- Сайт, содержащий информацию о разных странах и континентах [Электронный ресурс]: https://visasam.ru/(дата обращения: 19.06.2019)

- Анализ промышленной политики государства в различных странах

- Документирование и инвентаризация

- Адаптация персонала в организациях разных типов (Теоретические аспекты адаптации персонала)

- Теоретические аспекты коммерческой деятельности предприятия

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические аспекты, особенности функционирования)

- Имущественное страхование и его значение в экономике (Понятие страхования и имущественного страхования)

- Понятие аппарата (механизма) государства и его составные части

- Предмет , метод предпринимательского права и принципы предпринимательского права.

- Изучение особенности гражданско-правового регулирования залога

- Принципы построения налоговых систем развитых стран (Характеристика налоговых систем зарубежных стран)

- Тенденции развития международной валютной системы (Понятие международных валютных отношений, мировой валютной системы. Этапы развития мировой валютной системы)

- Роль финансов в регулировании экономики