Методы оценки организационных структур управления (Понятие организационной структуры управления предприятием и принципы ее формирования)

Содержание:

ВВЕДЕНИЕ

В настоящее время, проектирование и совершенствование организационной структуры получило новое развитие в связи с открытием новых форм собственности предприятий.

Эффективность работы предприятия существенно зависит от организационной формы, выбранной для управления им. Поэтому организационная структура управления должна соответствовать конкретному объекту управления (предприятию), его целям и условиям.

Выбор оптимальной организационной структуры управления, должно соответствовать целям и задачам предприятий, своевременно и адекватно реагирует на действия факторов внутренней и внешней среды, целенаправленно распределять и координировать усилия сотрудников для повышения собственной конкурентоспособность.

Сам процесс совершенствования организационной структуры происходит путем разделения на отдельные составные части управленческих функций, сочетанием различных форм управления, установление ответственности в рамках аппарата управления. Только при выполнении всех координированных действий, организационная структура становится целостной и гибкой.

Для достижения наиболее оптимальной организационной структуры, необходимо провести поиск и анализ рациональных форм с возможностью четкого разделения управленческих функций, установления правовых взаимоотношений и ответственности рамках аппарата управления.

Для определения эффективности действия организационной структуры управления при использовании количественных и качественных характеристик, необходимо учитывать особенности технологического и экономического соединения отдельных элементов производительных сил в целостную систему. Организационная структура должна в наибольшей степени соответствовать специфике и характеру выполняемых функций. Такой подход к построению организационной структуры обеспечит возможность наиболее эффективного управления производственной деятельностью.

Все вышеизложенное обусловливает актуальность проблемы проектирования оптимальной организационной структуры управления предприятием, т.е. обеспечения его динамичного структурного соответствия внешней и внутренней среде, способствующее максимально эффективному достижению целей.

Проблемы адаптации предприятий к быстро меняющимся условиям внешней среды на основе проектирования их деятельности достаточно подробно исследуются в трудах таких ученых, как Р. Акофф, И. Ансофф, Р. Бодци, П. Дойль, П. Друкер, Дж. Джонсон, Ф. Котлер, Дж. Коттер, Ж.- Ж. Ламбен, М. Мескон, Л. Пайн, Р. Питерс, М. Портер, Д.Уолш, Т. Уотерман, А. Хоскинг и других.

В последнее время проблемам создания систем управления, приспособленных к российским условиям, уделяется все больше внимания. Можно выделить таких отечественных исследователей, как Г.Д. Антонов, Н. И. Астахова, И. А. Корягина, Т. А. Медведева, В.Н. Клюковкин, О. В. Русецкая, О.Г. Тихомирова, Л. А. Трофимова, Е. В. Песоцкая, В. Павлюченко, В. Шеремет, А.Н. Фомичев и другие.

Объектом исследования является организационная структура ООО «СТАРТ» в современных условиях деятельности.

Предметом исследования является система управленческих отношений, складывающихся в связи с совершенствованием организационной структуры предприятием.

Целью данного исследования является изучение теоретического процесса проектирования организационной структуры и разработка мероприятий, направленных на совершенствование организационной структуры управления предприятием ООО «СТАРТ».

Для реализации этой цели были поставлены следующие задачи:

- изучение понятие и сущности организационной структуры;

- изучение принципов и факторов формирования организационных структур управления;

- определение преимуществ и недостатков различных типов организационных структур;

- исследования процесса проектирования организационной структуры предприятием;

- рассмотреть существующие методы проектирования организационных структур управления и критерии оценки их эффективности;

- провести анализ состояния организационной структуры управления предприятием ООО «СТАРТ»;

- разработать возможные направления совершенствования организационной структуры управления предприятием ООО «СТАРТ».

Теоретической и методологической основой исследования явились труды зарубежных и отечественных исследователей по проблемам проектирования организационных структур управления.

Глава 1. Теоретико-методологические основы построения оптимальной организационной структуры управления как основы эффективной деятельности предприятия

1.1 Понятие организационной структуры управления предприятием и принципы ее формирования

Любая структура представляет собой взаимодействие элементов, которые постоянно между собой взаимодействуют, для дальнейшего развития как единого целого.

Структура организации - это способ построения взаимосвязи между уровнями управления и функциональными областями, обеспечивающий оптимальное при данных условиях достижение целей организации, т.е. «организационная структура управления» (ОСУ) - одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий.[1] В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации.[2] Сама структура очень важна, так как по ней можно увидеть, как протекают процессы между различными элементами, которые помогают устранить различные изъяны в управленческой цепочке.

Для успешной деятельности любого предприятия, является грамотное построение его организационной структуры управления. Термин «организационная структура управления» часто можно встретить как в российской, так и в зарубежной литературе.[3]

Автор базового учебника по теории организации Б.З. Мильнер дает свое определение, «организационная структура представляет собой определенную упорядоченность задач, ролей, полномочий и ответственности, создает условия для осуществления предприятием своей деятельности и достижения установленных целей. Она развивается и изменяется под воздействием особенностей стратегии предприятия, его внутренней сложности и изменений во внешней среде».[4]

З.П. Румянцева в своей работе выделяет саму структуру как единой целое, в котором происходит постоянное взаимодействие различных между собой элементов. «Под структурой управления организацией понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого... структуру управления можно рассматривать как форму разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленный на достижение намеченных целей».[5]

В.И. Франчук в своей книге «Основы построения организационных систем» рассматривает «Организационная структура управления как совокупность всех элементов и звеньев системы управления и установленных между ними постоянных связей. Она выражает определенную технологию управленческой деятельности, процессы разделения и кооперации труда в сфере управления, последовательность реализации управленческих процедур. Она также связывает структуру и функции управления».[6]

О.В. Русецкая в своей книге «Теория организации» дает свое определение организационной структуры управления как «состав (специализация), взаимосвязь и соподчиненность самостоятельных управленческих подразделений и отдельных должностей, выполняющих функции управления. Структура управления определяется составляющими ее звеньями и иерархическими ступенями управления. Структура должна обеспечивать единство устойчивых связей между его составляющими и надежное функционирование системы в целом».[7]

Рассмотрев несколько определений организационной структуры, можно увидеть закономерность, в которой многие авторы рассматривает её как саму сущность «организационной структуры управления» как внутреннюю структуру организации, где можно увидеть распределение и взаимодействие между подразделениями и органами взаимодействия. В самом определении организационной структуры можно отнести не только взаимодействиями между структурными подразделениями, а также меры ответственности и полномочий, но и саму поведенческую систему, в которую входят люди, и которые также вступают во взаимоотношения для решения определенных задач.

Сама организационная структура управления представляет собой сложный механизм взаимодействия, если на одном из уровней происходят различные изменения, то происходит пересмотр изменения связей и на других уровнях.[8]

Организационная структура управления должна быть понятной для всех сотрудников предприятия, оперативно доводить до исполнителей все принимаемые решения, отвечать за доведения получаемой информации не только от руководителей, но, и от исполнителей структурных подразделений.[9]

При формировании организационной структуры управления, которая соответствовала определенным требованиям, необходимо учитывать принципы построения самой структуры управления:

- принцип подчиненности - каждый нижестоящий уровень контролируется вышестоящим;

- принцип целеполагания - должна, прежде всего, отражать цели и задачи организации;

- принцип соответствия - соответствия полномочий и ответственности работников, с одной стороны, и квалификации, и уровня культуры - с другой;

- принцип разделения труда - разделение труда между органами управления и объемом их полномочий;

- принцип ограничения полномочий - полномочия руководителей ограничиваются миссией и целями организации, факторами внешней среды, уровнем культуры, традициями и нормами;

- принцип адаптации - должна быть достаточно гибкой и реагировать на внешние и внутренние изменения, должна быть адекватна социально-культурной среде организации.[10]

Осуществление этих принципов необходимо при формировании структуры управления множество факторов. Влияние данных факторов друг на друга имеют первостепенное значение для проектирования организационных форм управления предприятиями.[11]

Рассмотрев материал настоящего параграфа, можно сделать следующие выводы.

Сама организационная структура управления представляет собой совокупность всех звеньев и элементов системы и взаимодействия постоянных связей. Между всеми структурами управления существуют сложные отношения.

Любая структура предприятия должна соответствовать определенным требованиям, как подчиненности, целеполагания, принцип соответствия, оперативности и экономичности.

При формировании структуры управления, надо учитывать факторы, которые могут на неё повлиять: динамизм внешней среды, отношение сотрудников к самой организации, технологии, географическое местоположение.[12]

При выборе организационной структуры следует учитывать цели предприятия, в каких условиях она функционирует, провести анализ факторов, которые оказывает на него. Обязательно провести оценку преимуществ и недостатков различных типов организационных структур.

1.2 Типы организационных структур управления предприятием

Построение организационных структур управления зависти от вида деятельности компании, выпуска готовой продукции, величине размера и географического местоположения.

В книги Б. Герасимова «Моделирование структуры промышленного предприятия»[13] различные виды организационных структур были разделены на формальные и неформальные. Причем формальные были разделены на несколько различных групп (Приложение 1).

Разделение традиционных и иерархических структур на разные группы сформулировал Макс Вебер. Данные структуры делятся на линейные и функциональные.[14]

Линейные структуры управления разделены на определенные части, различных уровнях управления, с учетом ассортимента номенклатуры, технологического развития, и степени расположения производственных единиц (Приложение 2).[15]

Применение линейной структуры хорошо с выполнением часто повторяющихся операций, которые не очень хорошо реагируют на выполнение новых задач. Большинство небольших фирм используют линейную структуру, которое позволяет осуществлять управление, при отсутствии сложных кооперационных связей.

Область применения функциональной структуры – это однопродуктовые предприятия; предприятия, реализующие сложные и длительные инновационные проекты; средние узкоспециализированные предприятия; научно-исследовательские и проектно-конструкторские организации; крупные специализированные предприятия (Приложение 3).[16]

Современная организационная структура – это линейно-функциональная структура, которая обеспечивает разделение управленческого труда (Приложение 4).[17] При этом линейные звенья управления призваны командовать, а функциональные - консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов.

Использование линейно-функциональной организационной структуры помогает повысить качество управления при разделении труда, но при решении более глубоких проблемных задач, является малоэффективной.

Дальнейшее развитие линейно-функциональной организационной структуры привело к появлению дивизиональной организационной структуры (Приложение 5). Теперь отдельные структурные подразделения получили возможность самостоятельно взаимодействовать друг с другом, заключать договора и проводить финансовую деятельность, с учетом обязательной поддержки высшего руководства.[18]

Дивизиональные организационные структуры используются предприятиями, имеющие широкий ассортимент продукции, имеющие географическую разобщенность, работая с долгосрочными инвестиционными проектами, а также для решения определенных целей и задач самой организации или её отдельного подразделения.[19]

Одним из главных показателей, характеризующую эффективность организационной структуры, всегда являлась соотношению централизации и децентрализации уровней управления. На практике не встречается полностью централизованные или децентрализованные структуры, они принимают форму смешанной структуры, где в определенные период времени они меняют друг друга, решая определенные задачи.[20]

Постоянная смена вектора в вопросе централизации и децентрализации привело к появлению новых структур органического типа. Характерной особенностью данных структур является выделение каждого работника во вклад компании за итоговый результат. В современной литературе такие структуры управления называют гибкими и адаптивными. Данные структуры очень быстро могут менять свою форму, и мгновенно реагировать на изменения во внешней среде.[21]

Многие крупные компании на определенных этапах развития используют структуры органического типа, для реализации в короткие сроки сложных программ и инвестиционных проектов, на определенный временной период.

Структуры органического типа имеют несколько разновидностей, одной из которых является программно-целевые, необходимые при разработке определенных проектов, в результате которых происходят изменения в самой системе, например модернизация производства или приобретение новых технологий, изделий.[22] Для решения проблем в области управления многофункциональных программ, и увеличение числа функциональных руководителей, появляется необходимость к созданию на определенном уровне матрично-штабной организационной структуре. Данная структура позволяет увидеть все виды руководства: линейное, функциональное, дивизионное, обеспечивая координацию деятельности между ними.

В последние годы большую популярность получили гибкие организационные структуры, которую описывают в виде перевернутой пирамиды, в результате которой, руководители организации находятся в нижней части, а специалисты находятся в верхней части.[23]

Гибкие организационные структуры помогают многим специалистам проявить свои навыки, самостоятельно принимать решения независимо от привязки к должностным инструкциям. Данная организационная структура используется в организациях здравоохранения, образования и обслуживания персонала.[24]

В последние десятилетия получила развитие матричная организационная структура управления. Она получила широкое применение у специалистов, инженеров, при адаптации новых продуктов к потребностям рынка.[25]

Матричная структура состоит из двух видов разделения: путем совмещения линейной и программно-целевой структур. При функционировании программно-целевой структуры управляющее воздействие направлено на выполнение определенной целевой задачи, в решении которой участвуют все звенья организации (Приложение 6).[26]

При использовании данной структуры на практике, руководитель проекта имеет широкие полномочия, может изменить сроки выполнения определенной задачи, изменить распределение материальных и финансовых ресурсов, многие руководители функциональных подразделений передают свои обязанности руководителю проекта для решения определенных видов работ на одном из этапов долгосрочного проекта.[27]

Таким образом, в данном параграфе были рассмотрены различные варианты организационных структур, каждая из которых может быть использована на определенном этапе для достижения соответствующей цели.

1.3 Процесс проектирования организационной структуры управления предприятием и его основные методы. Критерии эффективности структуры

Изменения действующих и создание новых организационных структур зависит от факторов, которые влияют на рынок, отрасль, в которой работает данное предприятие. На динамичных рынках организационная структура компаний всегда находятся в поисках разработки новых методов проектирования для быстрой реакции на происходящие внешние изменения.

Основные этапы построения организационной структуры:

- анализ существующей организационной структуры;

- проектирование;

- оценка эффективности и расчет экономической эффективности.[28]

При формировании организационной структуры управления особое внимание уделяем выбору целям и задачам компании, определение каждого подразделения с указанием численности работников, составления положения действующего подразделения, документов, а также закрепление регулирующих форм.

Сам процесс создания можно разделить на несколько стадий.[29]

1. Формирование общей структурной схемы. Во всех случаях данная стадия имеет принципиальное значение, поскольку при этом определяются главные характеристики предприятия, а также направления, по которым должно быть осуществлено более углублённое проектирование, как организационной структуры, так и других важнейших аспектов системы (способность переработки информации).

2. Разработка состава основных подразделений и связей между ними. Суть стадии заключается в том, что предусматривается реализация организационных решений не только в целом по крупным линейно- функциональным и программно-целевым блокам, но и вплоть до самостоятельных (базовых) подразделений аппарата управления, распределения конкретных задач между ними и построения внутриорганизационных связей.[30] Под базовыми подразделениями понимаются самостоятельные структурные единицы (отделы, бюро, управления, сектора, лаборатории), на которые организационно разделяются линейно-функциональные и программно- целевые подсистемы.[31] Базовые подразделения могут иметь свою внутреннюю структуру.

3. Регламентация организационной структуры управления - предусматривает разработку количественных характеристик аппарата управления и процедур управленческой деятельности. Она включает: определение состава внутренних элементов базовых подразделений (бюро, групп и должностей); определение проектной численности подразделений; распределение задач и работ между конкретными исполнителями; установление ответственности за их выполнение; разработку процедур выполнения управленческих работ в подразделениях; расчёты затрат на управление и показателей эффективности аппарата управления в условиях проектируемой организационной структуры управления предприятием.[32]

Сам процесс проектирования сводится к практической реализации, и выборе наиболее эффективных вариантов организационных решений, для приближения к рациональной структуре управления.

Изучая современные методы построения организационных структур, можно сделать вывод, что невозможно использовать один метод без сочетания с другими.

Экспертно-аналитический метод состоит, в обследовании и аналитическом изучении организации, проводимых квалифицированными специалистами с привлечением ее руководителей и других работников организации, чтобы выявить специфические особенности, проблемы, «узкие места» в работе аппарата управления, а также выработать рекомендации по его формированию или перестройке исходя из количественных оценок.[33] Данный метод, являющийся наиболее гибким и всеохватывающим, применяется в сочетании с другими (в особенности методами аналогий и структуризации целей) и имеет многообразные формы реализации.

Метод структуризации целей предусматривает выработку системы целей организации, включая их количественную и качественную формулировки. При его использовании чаще всего выполняются следующие этапы:

- разработка системы (дерева) целей, представляющей собой структурную основу для увязки всех видов организационной деятельности, исходя из конечных результатов;

- экспертный анализ предлагаемых вариантов организационной структуры с точки зрения организационной обеспеченности достижения каждой из целей, соблюдения принципа однородности целей, устанавливаемых каждому подразделению, определения отношений руководства, подчинения, кооперации подразделений исходя из взаимосвязей их целей и т.п.;

- составление карт прав и ответственности за достижение целей для отдельных подразделений, так и по комплексным межфункциональным видам деятельности, где регламентируется сфера ответственности (продукция, ресурсы, рабочая сила, информация, производственные и управленческие ресурсы); конкретные результаты, за достижения которых устанавливается ответственность.[34]

Метод аналогий состоит в применении организационных форм и механизмов управления, которые оправдали себя в организациях со сходными организационными характеристиками (целями, типом технологии, спецификой организационного окружения, размером и т.п.) по отношению к проектируемой организации. К данному методу относятся выработка типовых структур управления производственно-хозяйственных организаций и определение границ и условий их применения.[35]

Метод организационного моделирования представляет собой разработку формализованных математических, графических, машинных и других отображений распределения полномочий и ответственности в организации, являющихся базой для построения, анализа и оценки различных вариантов организационных структур по взаимосвязи их переменных.[36]

Совершенствование организационной структуры управления позволяет максимально использовать весь потенциал компании для достижения поставленных целей за счет, повышения эффективности труда сотрудников всех подразделений. Сам процесс организационного проектирования состоит в последовательности приближения к модели рациональной структуры управления, в котором методы проектирования играют вспомогательную роль при рассмотрении, оценки и принятия к практической реализации наиболее эффективных вариантов организационных решений.[37]

Для выбора наиболее рационального варианта структуры или способа её совершенствования необходимо проводить оценку плановых решений, которые должны показать уровень прогрессивности действующей структуры.

Для определения оценки эффективности необходимо определить уровень базы для сравнения, который будет приниматься за нормативный. Данный вариант может быть разработан и спроектирован с использованием всех имеющихся методов проектирования структур управления, в котором можно использовать несколько сравнительных показателей для определения уровня эффективности организационной структуры.[38]

Показатели, используемые при оценках эффективности аппарата управления и его организационной структуры, могут быть разбиты на следующие три взаимосвязанные группы.[39]

1. Группа показателей, характеризующих эффективность системы управления, выражающихся через конечные результаты деятельности организации, и затраты на управления. При оценках эффективности на основе показателей, характеризующих конечные результаты деятельности организации, в качестве эффекта, обусловленного функционированием или развитием системы управления, могут рассматриваться объем, прибыль, себестоимость, объем капитальных вложений, качество продукции, сроки внедрения новой техники и т.п.

2. Группа показателей, характеризующих содержание и организацию процесса управления в том числе непосредственные результаты и затраты управленческого труда. В качестве затрат на управление учитываются текущие расходы на содержание аппарата управления, эксплуатацию технических средств, содержание зданий и помещений, подготовку и переподготовку кадров управления.

При оценке эффективности процесса управления используются показатели, которые могут оцениваться как количественно, так и качественно. Эти показатели приобретают нормативный характер и могут использоваться в качестве критерия эффективности ограничений, когда организационная структура изменяется в направлении улучшения одного или группы показателей эффективности без изменения (ухудшения) остальных. К нормативным характеристикам аппарата управления могут быть отнесены следующие: производительность, экономичность, адаптивность, гибкость, оперативность, надежность.[40]

Одной из проблем, с которой сталкиваются современные предприятии, является расчет оценки эффективности организационной структуры.

Для проведения объективной оценки эффективности организационной структуры необходимо учитывать большое количество нюансов, организационные особенности развития предприятия, технологическое развитие. В современной литературе нет общего критерия, на которые можно опираться при проведении исследования эффективности количественных и качественных характеристик.

В современных компаниях выбор организационной структуру управления проводят в нескольких случаях: на стадии создании организации, анализ действующей организационной структуры, для дальнейшего его совершенствования.[41]

Необходимо учитывать в каком направлении структура будет развиваться, какие цели и задачи перед собой ставят, как изменится процесс работы системы управления, насколько сильно изменится содержание и результат.

С учетом оценки эффективности структуры, необходимо рассматривать сбалансировать организации, его функции и цели управления, количественный состав сотрудников, взаимодействие процессов управления, уровень объема и сложности работ.

Предприятие, в которой организационная структура работает эффективно, позволяет взаимодействовать с элементами внешней среды, использовать весь потенциал сотрудников для достижения конечных результатов, и реализовывать стратегию развития в дальнейшей перспективе.[42]

Методы оценки эффективности организационной структуры[43]:

1. Для определения эффективности систем управления, необходимо учитывать показатели деятельности управляемого объекта:

- показатель эффективности организации, это эффективность управления;

- в самой организации производственный процесс стоит на первом месте, управленческий процесс является его информационным отображением.

2. Показатели деятельности управляемого объекта, с учетом выпуска результатов производства и затратах.

3. Следующие методы рассматривают комплексные показатели: % брака, научно-техническое развитие производства, чистую прибыль, количество работников, стоимость оборудования, коэффициент использования производственных фондов.

Автор научных работ В. Лисов предлагает при рассмотрении показателей эффективности брать за основу расчет минимальных затрат при выполнении поставленной цели.[44]

Классификация показателей оценки эффективности организационной структуры управления организации характеризует эффективность системы управления, структуры связей, эффективности механизма управления и анализа качественной эффективности системы управления, а также эффективности инвестиционных проектов по совершенствованию организационной структуры при осуществлении крупномасштабных капитальных затрат организацией.[45]

Помимо расчета оценки эффективности различных показателей, любая организация проводит анализ изменения внешней среды, которая может воздействовать на выбранную стратегию, учитывая факторы потенциальных угроз и возможностей.

Выводы по первой главе.

Организационная структура управления представляет собой постоянную взаимосвязь всех элементов и звеньев системы управления и установления упорядоченных постоянных связей между ними. Между всеми составляющими организационной структуры управления существуют сложные отношения взаимозависимости.

Были рассмотрены различные типы структур, как механистический и органический.

В состав механистического типа управления, входят: линейная, функциональная, линейно-функциональная, дивизионные структуры управления предприятием.

В состав органического типа структур являются программно- целевые и «новые» типы организационных структур управления.

Оптимально спроектированная организационная структура управления, которая согласуется с его целями и стратегией развития, помогает осуществлять эффективную деятельность любого предприятия.

Сам процесс проектирования организационной структуры состоит из нескольких этапов. Прежде надо провести анализ действующей организационной структуры управления, затем идет обсуждение предложений новой структуры управления, следующим этапом будет расчет оценки эффективности решений по проектированию организационной структуры управления.

Главной задачей современного этапа адаптации современных компаний в динамично меняющиеся экономике, является научно-обоснованное формирование организационных структур. Без использования методов проектирования структур управления затруднено дальнейшее совершенствование управления и повышение эффективности компании.

Для определения эффективности систем управления рассмотрены показатели оценки эффективности организационной структуры управления.

Глава 2. Оценка эффективности существующей организационной структуры управления ООО «СТАРТ»

2.1 Организационная характеристика ООО «СТАРТ»

ООО «СТАРТ», дата регистрации – 31 января 2011 года, специализирующаяся на системах кабельного обогрева.

Между подразделениями управления предприятия существует взаимосвязь. Она выражается в последовательном выполнении операций управления, планово-экономической работы, оформления документации. Также она выражается в коллегиальном принятии решений по каким–либо общим вопросам, касающимся работы предприятия.

В ходе решения задач работы был проведен анализ методов организационной структуры организации. В ходе анализа было выявлено, что организационная структура относится к линейно–функциональной структуре. Линейно–функциональная структура – структура, при которой специалисты одного профиля объединяются в структурные подразделения и принимают решения, обязательные для производственных подразделений.[46]

Для оценки эффективности организационной структуры ООО «СТАРТ» используем методику, предложенную Н.Н. Федоровой.[47]

Этап 1. Анализ организационно–регламентирующего обеспечения системы менеджмента.

Целью анализа организационной структуры на данном этапе является оценка уровня организационно-регламентирующего обеспечения (классификации наличных нормативно-методических документов), степени его соответствия теории и практике менеджмента, степени влияния на постановку регулярного менеджмента.

Из основных структурообразующих документов, являющихся основой для постановки регулярного менеджмента на предприятии, являются: штатное расписание, должностные инструкции и положения о подразделениях. Положение об организационной структуре в ООО «СТАРТ» отсутствует. Это не позволяет построить эффективную систему контроля за деятельностью аппарата управления на предприятии и создает большие трудности при выявлении дефектов организационной структуры управления.

В организационную структуру ООО «СТАРТ» помимо аппарата управления входит четыре структурных подразделений. Штатное расписание определяет состав структурных подразделений из должностей работников, а также формирует окладную часть фонда заработной платы работников.

Для каждого подразделения разработано положение о подразделении. Положение о подразделении представляет собой документ, регламентирующий деятельность структурного подразделения: его задачи, права, функции, ответственность, а также порядок взаимодействия с другими подразделениями.[48]

В положениях о подразделениях в ООО «СТАРТ» не определены цели деятельности для каждого подразделения, его вклад в общий результат деятельности компании, показатели эффективности деятельности, характерные именно для данного подразделения, а также порядок взаимодействия с другими подразделениями компании.

Таким образом, ООО «СТАРТ» имеет определенную систему организационно–регламентирующих документов, которая закладывает основу системы менеджмента на предприятии. Основными структурообразующими документами являются штатное расписание, положения о подразделениях и должностные инструкции.

Однако эта система не может обеспечить эффективного функционирования организации без разработки соответствующих нормативных и регламентирующих документов, определяющих цели, задачи каждого структурного блока, связи, формирующие рациональные информационные потоки, соответствие между ответственностью и полномочиями руководителей в пределах выделенных ресурсов. Таковым комплексным документом может быть Положение об организационной структуре.

Этап 2. Анализ целостности объекта управления

Целью анализа является оценка степени взаимосвязи и взаимообусловленности подразделений организации, которые обеспечивают их взаимодействие в достижении цели системы.[49]

ООО «СТАРТ» является целостным объектом управления. Направления деятельности данного предприятия не только не являются взаимоисключающими, а являются соответствующими и даже неразрывными друг с другом.

Каждое направление реализует не одно, а несколько линейных подразделений организации, поэтому связь между ними взаимообусловленная. Они также взаимосвязаны с функциональными подразделениями организации.

Этап 3. Анализ эффективности системы целеполагания.

Цель анализа – оценка прогнозных возможностей системы управления, характеризующаяся ее способностью через свои организационные структуры вырабатывать комплекс реальных целей и задач, обеспеченных потенциалом организации.[50]

Прежде всего, необходимо отметить, что практика построения дерева целей с адекватной системой показателей в ООО «СТАРТ» отсутствует. Определена только главная цель предприятия как системы.

Системно не упорядоченные плановые показатели не согласуются со структурой организации, не соответствуют направлениям использования ресурсов и получению результатов, поэтому оценить вклад каждого блока в целевую эффективность системы сложно.

Следовательно, работа структурных подразделений организации недостаточно эффективно скоординирована.

Для повышения эффективности системы целеполагания в ООО «СТАРТ» необходимо разработать дерево целей решения возникших экономических проблем в структурных подразделениях организации. Решение проблем возможно при совершенствовании организационной структуры компании.

Этап 4. Анализ внешней эффективности организации (анализ степени использования организацией внешних возможностей).

Целью анализа является оценка степени использования системой управления возможностей внешней среды, учета угроз, выявление причин рассогласования результата и цели в обнаруженных на предыдущих этапах проблемных зонах, степени соответствия организационной структуры управления всей совокупности условий ее функционирования во внешней среде.[51]

Недостаточное количество хороших специалистов, профессионалов в сфере сбыта и рекламы тормозит развитие организации. Это сказывается на отсутствии или даже снижении спроса на продукцию компании, отсутствии нововведений в области маркетинга, разработок новых видов продукции.

Существующая организационная структура ООО «СТАРТ» включает наиболее актуальные направления основной деятельности, однако слабо отвечает тенденциям развития бизнеса в связи с недостаточной ее гибкостью. В связи со слабостью горизонтальных связей данная структура не может оперативно реагировать на структурные изменения спроса, способствовать разработке новых видов продукции или услуг, открытию новых сегментов рынка, внедрению новейших технологий продаж товаров.

Отсюда появление причин рассогласования результата и поставленных целей: одни подразделения, причем наиболее главные, не достигли цели, результат работы других оказался выше ожидаемого.

Этап 5. Анализ внутренней эффективности организации (анализ степени использования организацией ее внутренних возможностей, характеризующих потенциал организации).

Целью анализа является оценка способности организационной структуры управления обеспечить достижение поставленных целей при минимальных и необходимых затратах.[52]

Для характеристики эффективности механизма управления в ООО «СТАРТ» используем показатели оценки организации управленческих процессов на предприятии, таких как: длительность управленческого цикла, непрерывность управленческого цикла, ритмичность управления, оперативность принимаемых решений, экономичность системы управления, уровень исполнительности аппарата управления, уровень качества подготовки управленческих решений, уровень использования рабочего времени в аппарате управления.[53] Для их оценки используем экспертный метод. В качестве экспертов выступают работники предприятия: директор специалист по рекламе, руководители отделов продаж.

На основе полученных средних оценок показателей организации управленческих процессов в ООО «СТАРТ» рассчитаем коэффициент эффективности механизма управления Кму (Приложения 7 и 8)[54].

Таким образом, коэффициент эффективности механизма управления для ООО «СТАРТ» равен 7,56.

Данное значение означает, что организационная структура предприятия обеспечивает эффективность целесообразных взаимоотношений между элементами структуры, однако ее механизм управления недостаточно эффективно регламентирует взаимодействие структурных подразделений предприятия и их целенаправленное развитие, не обеспечивает реализацию некоторых целевых установок (например, выработку рекламных предложений и дизайн-проектов на одного работника), а также имеет необоснованно высокие затраты на достижение целей предприятия.

Этап 6. Анализ соответствия организационной структуры управления.

Целью анализа является оценка соответствия двух основных подсистем друг другу, формирование информации для разработки мер по обеспечению экономического, технологического, социально–психологического и организационного соответствия. Оценка эффективности организационной структуры может быть проведена только с позиций ее результативности для управляемого объекта.[55]

Все линейные подразделения взаимосвязаны с функциональными подразделениями – бухгалтерией, специалистом по кадрам, генеральным директором. Эта взаимосвязь реализуется через информационные потоки.

Таким образом, линейная структура ООО «СТАРТ» соответствует функциональной структуре. Взаимосвязи между ними выражаются в движении товарной продукции и информации между ними.

Этап 7. Выявление степени рациональности распределения задач, прав и ответственности между различными структурными звеньями.

Целью анализа является оценка степени надежности (работоспособности) организационной структуры управления, характеризующейся степенью рациональности горизонтальной и вертикальной структуризации целостной системы на элементы (соответствия сложившегося состава системы, группировки видов работ и распределения управленческих функций блоку «состав системы» концептуальной модели.[56]

Анализ степени рациональности распределения задач, прав и ответственности между различными структурными подразделениями ООО «СТАРТ» выявил следующие недостатки данной системы:

- несоответствие функций управления, обусловленных целями предприятия и фактически выполняемых функций;

- имеются нереализуемые функции;

- дублирование функций двумя или тремя службами;

- решения принимаются на необоснованно высоком уровне, что снижает их оперативность и отвлекает руководство от стратегических задач.

Нереализуемые функции имеются в первую очередь в отделе продаж, в отделе рекламной деятельности и отделе по управлению персоналом. В связи с наличием нереализуемых функций в коммерческом отделе ООО «СТАРТ» коммерческий блок данного предприятия является очень слабым.

Следствием этих проблем является принятие неоптимальных решений, необоснованных инвестиций и потеря наиболее привлекательных клиентов. Для устранения проблем из коммерческого отдела необходимо создать подразделение маркетинга с функциями:

- исследования рынка;

- разработки маркетинговой стратегии;

- тарифной (ценовой) политики.

До 90% рабочего времени специалиста по кадрам занимает кадровый учет. Соответственно на все остальные функции остается не более 10% рабочего времени. Необходимо сокращать трудоемкость операций по кадровому учету и развивать такие функции, как обучение и развитие персонала, управление производительностью персонала, развитие внутренних коммуникаций, управление пакетом компенсации для каждого подразделения и сотрудника (мотивация персонала), организационное развитие и разработка стратегии управления персоналом.

В ООО «СТАРТ» также отсутствует департамент стратегии, результатом работы которого являлась бы корпоративная стратегия компании. В связи с отсутствием департамента стратегии не выполняются функции: разработки корпоративной стратегии, контроля реализации стратегических положений, корректировки стратегии, участия в разработке планов, создаваемых в развитие стратегии (включая бюджет). Данный департамент должен подчиняться непосредственно Генеральному директору и находится не над остальными структурными подразделениями, а рядом с ними, чтобы обеспечивать взвешенность и нейтральность. Наличие стратегического управления необходимо для долгосрочной эффективности.

Отсутствие стратегического управления в ООО «СТАРТ» обусловлено частично избыточной централизацией организационной структуры управления. Генеральный директор зачастую сам занимается контролем некрупных расходов, повседневных действий подчиненных, деталей и хода технологических процессов, посещением второстепенных выставок и конференций, вместо того, чтобы заниматься разработкой стратегии организации, среднесрочным планированием, реформированием направлений (например, развитием коммерческого блока), а главное, организацией ключевых внешних связей.

Этап 8. Выявление дефектов структуры связей (отсутствием связей, обрыв, нерациональность связи) и способов их реализации.

Целью анализа является оценка степени надежности (работоспособности) организационной структуры управления, характеризующейся степенью рациональности структуры отношений между элементами, которая определяет способность организационной структур управления импортировать, перерабатывать и экспортировать информацию.[57]

Управленческая система в ООО «СТАРТ» характеризуется чрезмерной централизацией управленческих функций (основная часть всех управленческих решений возлагается на генерального директора), слишком узкими задачами для подразделений, их слабой мотивацией. В результате структурные подразделения испытывают недостаток в информации, необходимой для эффективного функционирования в рамках единого целого; не обеспечены компетентной поддержкой линейных и функциональных руководителей (вследствие недостаточных полномочий последних); отсутствует обратная связь между подразделениями.

Следствием этого является перегрузка высшего руководства компании, приоритет частных целей над общими и снижение эффективности деятельности организации в целом.

Этап 9. Анализ качества реализации функций и затрат на их исполнение.

Целью анализа является формирование информации о расходах на управление для оптимизации затрат на исполнение функций.[58]

Для этого проанализируем динамику в 2017-2018 годах показателей использования трудового потенциала аппарата управления (Приложение 9).

Прибыльность персонала управленческой деятельности снизилась на 35,56 тыс. руб. и составила в 2018 году 85,07% от уровня 2017 года. Это означает, что каждый работник аппарата управления в 2018 году принес 202,77 тыс. руб. чистой прибыли, тогда как в 2017 году – 238,33 тыс. руб.

Затраты на содержание одного работника управления увеличились с 276, до 320,6 тыс. руб., то есть на 44,6 тыс. руб. (или на 16,16%). При этом удельный вес затрат на содержание аппарата управления в общей структуре себестоимости возрос с 4,99 до 6,6%.

Таким образом, эффективность управления в ООО «СТАРТ» снизилась. Прямо об этом свидетельствует снижение прибыльности персонала управленческой деятельности, увеличение затрат на содержание одного работника аппарата управления, косвенно – увеличение себестоимости и коммерческих расходов в деятельности предприятия.

2.2 Проблемы действующей организационной структуры ООО «СТАРТ»

ООО «СТАРТ» – динамично развивающаяся коммерческая организация. Объемы его деятельности непрерывно увеличиваются. Современное положение на рынке предприятие обрело благодаря высококвалифицированному персоналу, а также действующей системе управления.

Однако в рассматриваемой организации наблюдается рост уровня издержек обращения, а также снижение рентабельности от основного вида деятельности.

Действующая организационная структура в ООО «СТАРТ» – линейно–функциональная. Она подходит для таких небольших предприятий, как ООО «СТАРТ», так как некоторые недостатки линейно–функциональных структур на небольших предприятиях отсутствуют. Например, наличие многоуровневой структуры управления. На малых предприятиях существует 1–2 уровня управления, в связи, с чем скорость обмена информацией, принятия управленческих решений выше, чем на больших предприятиях с многоуровневой линейно–функциональной структурой управления. В этом случае на малых предприятиях она более эффективна.

Снижение рентабельности деятельности, возрастание издержек реализации и управления – следствия недостаточной эффективности ее организационной структуры. Недостаточная эффективность линейно–функциональной организационной структуры ООО «СТАРТ» обусловлена наличием недостатков в данной системе, характерным для всех механистических структур.

Данная организационная структура в ООО «СТАРТ» обладает достаточно четкой системой взаимных связей функций и подразделений, в связи, чем принципиально состав подразделений и систему их взаимосвязей менять не следует. Также в данной организационной структуре существует четкая система единоначалия – один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель. Для обеспечения эффективности функционирования системы необходимо по возможности сохранять данное свойство имеющейся структуры. Еще одним преимуществом рассматриваемой структуры является быстрая реакция исполнительных подразделений на прямые указания руководства.

Однако организационная структура управления в ООО «СТАРТ» имеет также и ряд недостатков, которые необходимо устранить.

Во–первых, в данной организационной структуре отсутствуют какие-либо звенья, занимающиеся вопросами стратегического планирования, в работе руководителей практически всех подразделений оперативные проблемы доминируют над стратегическими. Частично по данной причине в ООО «СТАРТ» отсутствует Положение об организационной структуре, так как ее некому разработать. Это не позволяет построить эффективную систему контроля за деятельностью аппарата управления на предприятии и создает большие трудности при выявлении дефектов организационной структуры управления.

Именно по причине отсутствия в организационной структуре департамента стратегии, то есть звена, отвечающего за стратегическое планирование, в положениях о подразделениях не определены цели деятельности для каждого подразделения, его вклад в общий результат деятельности компании, показатели эффективности деятельности, характерные именно для данного подразделения, а также порядок взаимодействия с другими подразделениями компании. В том виде организационных структур, который существует в ООО «СТАРТ», а именно в линейно–функциональных структурах управления, тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности. По этой же причине в ООО «СТАРТ» отсутствует практика построения дерева целей с адекватной системой показателей. Системно не упорядоченные плановые показатели не согласуются со структурой организации, не соответствуют направлениям использования ресурсов и получению результатов, поэтому оценить вклад каждого блока в целевую эффективность системы сложно.

Наличие стратегического управления необходимо для долгосрочной эффективности.

Во-вторых, в механистической структуре существует тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений. Как показал анализ, практически любой заказ клиента требует участия всех подразделений предприятия, а существующая организационная структура значительно усложняет процесс выполнения работ, так как работа структурных подразделений организации недостаточно эффективно скоординирована.[59]

В связи со слабостью горизонтальных связей данная структура не может оперативно реагировать на структурные изменения спроса, способствовать разработке новых технологий реализации продукции или услуг, открытию новых сегментов рынка, внедрению новейших технологий рекламной деятельности. Отсюда появление причин рассогласования результата и поставленных целей в ООО «СТАРТ»: одни подразделения, причем наиболее главные, не достигли цели, результат работы других оказался выше ожидаемого.

Как показал анализ организационной структуры, ее механизм управления недостаточно эффективно регламентирует взаимодействие структурных подразделений предприятия и их целенаправленное развитие, не обеспечивает реализацию некоторых целевых установок, а также имеет необоснованно высокие затраты на достижение стратегических целей предприятия.

Таким образом, действующая в ООО «СТАРТ» организационная структура имеет малую гибкость и приспособляемость к изменению ситуации.

В-третьих, в механистической структуре существует перегрузка управленцев верхнего уровня, в то же время существует и повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.[60] Таким образом, с одной стороны, результаты работы предприятия с такой структурой зависят в основном от уровня профессионализма управляющих работников, а с другой стороны, те же управляющие работники являются перегруженными работой, что снижает качество принимаемых ими решений, следовательно, сказывается на результатах работы компании.

В-четвертых, в организационной структуре ООО «СТАРТ» выявлено несоответствие функций управления, обусловленных целями предприятия и фактически выполняемых функций, дублирование функций, а также выявлены некоторые нереализуемые функции, например, функции отдела по управлению персоналом и коммерческого отдела.

Нереализуемые функции имеются в первую очередь в коммерческом отделе. Основными проблемами данного отдела являются:

- отсутствие комплексных маркетинговых исследований, непрерывного мониторинга рынка;

- слабое владение и использование инструментария маркетинга (так, например, продажи и обслуживание на предприятии не сегментированы);

- слабо проработана и используется в недостаточном объеме система мотивации клиентов (заказчиков).

Следствием из этого является принятие неоптимальных производственных решений, необоснованных инвестиций, потеря наиболее привлекательных клиентов; возрастают сроки выполнения работ, число отказов, число требований выплаты пени по договорам, снижается рентабельность деятельности.[61] Поэтому необходимо усилить коммерческий блок предприятия, основными функциями которого должны стать эффективные продажи и точный прогноз состояния рынка верхней одежды.

Отдел по управлению персоналом занимается в основном кадровым учетом, тогда как его функции намного шире. Так, специалистом по кадрам не выполняются функции по обучению, развитию персонала, управлению его производительностью, развитию внутренних коммуникаций, управлению пакетом компенсаций для каждого подразделения и сотрудника, то есть системой мотивации, организационному развитию и разработке стратегии управления персоналом. Причиной этому является отсутствие хорошего специалиста по кадрам. Данный специалист подчиняется непосредственно генеральному директору, который загружен повседневной работой и поэтому не может эффективно руководить специалистом по кадрам. Отсюда вытекает еще один недостаток существующей организационной структуры – избыточная централизация.

Генеральный директор зачастую сам занимается контролем некрупных расходов, повседневных действий подчиненных, деталей и хода технологических процессов, посещением второстепенных выставок и конференций, вместо того, чтобы заниматься разработкой стратегии организации, среднесрочным планированием, реформированием направлений (например, развитием коммерческого блока), а главное, организацией ключевых внешних связей.

Управленческая система в ООО «СТАРТ» характеризуется чрезмерной централизацией управленческих функций (основная часть всех управленческих решений возлагается на генерального директора), слишком узкими задачами для подразделений, их слабой мотивацией. В результате структурные подразделения испытывают недостаток в информации, необходимой для эффективного функционирования в рамках единого целого; не обеспечены компетентной поддержкой линейных и функциональных руководителей (вследствие недостаточных полномочий последних); отсутствует обратная связь между подразделениями. Следствием этого является перегрузка высшего руководства компании, приоритет частных целей над общими и снижение эффективности деятельности организации в целом.

Работоспособность организационной структуры управления ООО «СТАРТ» является недостаточной в современных условиях, характеризующихся высокой нестабильностью внешней среды и изменением вкусов, требований и предпочтений потребителей. Следовательно, организационная структура управления ООО «СТАРТ» требует совершенствования.

Проведем SWOT – анализ, выделив слабые и сильные стороны организационной структуры ООО «СТАРТ» и смежностей, и угроз со стороны внешней среды. По результатам ситуационного анализа можно оценить, обладает ли организация силами и ресурсами, чтобы реализовать имеющиеся возможности и противостоять угрозам, и какие внутренние недостатки требуют скорейшего устранения.[62] SWOT – анализ приведен в Приложении 10.

2.3 Мероприятия по совершенствованию организационной структуры ООО «СТАРТ»

Необходимость обеспечения и сохранения конкурентоспособности в условиях непрерывной изменчивости внешней среды определяет цели, средства и направления организационного совершенствования. Эффективное управление, основанное на использовании прогрессивных организационных систем и структур, является едва ли не главным инструментом осуществления стабилизационных мер в переходный период. Проблемы формирования и совершенствования организационных структур управления, оценки их эффективности требуют дальнейшей проработки.[63]

Совершенствование организационной структуры предприятия неразрывно связано с его реформированием. Поэтому наряду с реструктуризацией предприятия совершенствование его деятельности должно идти и по таким направлениям, как:

- создание культуры организации, что обеспечиваем мощный потенциал саморазвития. Это длительный, требующий больших усилий процесс, но сформированные и принятые членами организации ценности приобретают форму традиции и способствуют повышению эффективности организации уже без существенных затрат;

- создание эффективного, комплексного механизма управления, который в первую очередь должен включать механизм мотивации и стимулирования труда, технологию управления по конечным результатам, человеко-машинные технологии принятия рациональных решений, повышение профессионального уровня руководителей в области управления и т.п.

- поиск адекватной имеющимся ресурсам рыночной ниши и разработка стратегии функционирования в ней, что может дать быстрый прирост эффективности с выходом на предел, определяемый исчерпанием существующих производственно-технологических возможностей предприятия. Такой прирост эффективности может достигнуть в среднем 25–30% (от 10 до 60%).[64]

Самым наименее затратным способом совершенствования организационной структуры предлагается внедрение сайта ООО «СТАРТ» с внедрением новых необходимых штатных единиц.

Для реализации проекта необходимо создать рабочую группу, которая будет включать 2 менеджеров по продажам (для участия в государственных закупках), менеджера по развитию, системного администратора, курьера для внутренних поручений.

Структура нового отдела будет выглядеть следующим образом:

Директор отдела продаж по гос. закупкам

Курьер

(1 человек)

Системный администратор

(1 человек)

Менеджеры по развитию

(1 человек)

Менеджеры по продажам

(2 человека)

Рис. 1. Структура отдела по государственным закупкам

Представим затраты на открытие отдела.

В структуре затрат можно выделить несколько основных блоков, большинство которых характерны для любого торгового бизнеса и вовсе не специфичны для отдела государственных закупок.[65]

Блок единовременных затрат на проект включает следующее:

Организационные расходы – 21000–27000 руб. Они включают в себя:

- Покупка минимального набора офисной мебели – 20000 руб.

- Закупка компьютеров и оргтехники для организации 4х рабочих мест (рабочие станции, внутренний сервер, многофункциональное устройство, факс) – 85000 руб.

- Монтаж локальной сети и настройка оборудования – 9000 руб.

- Закупка специализированного сервера для сайта и размещение его на площадке провайдера – от 39000 руб.

- Разработка сайта – от 80000 руб. По сути, речь идет о самом простом варианте отдела государственных закупок начального уровня, чего на первом этапе развития бизнеса вполне достаточно.

- Краткосрочная рекламная компания в Интернете – от 30000 руб.

Итого: 284000 руб.

В приведенной «смете» есть потенциал сокращения затрат приблизительно на 10%, который, возможно, скомпенсирует «непредвиденные расходы».

Блок ежемесячных затрат может быть представлен следующим образом:

- Расходы на бухгалтерское обслуживание – 12000 руб.

- Аренда офиса, не требующего ремонта, - 15000–18000 руб.

- Абонентская плата за телефонные линии и доступ в Интернет - 12000– 18000 руб.

- Абонентская плата за размещение сервера на площадке провайдера - 4500 руб.

- Зарплата персоналу (2 менеджера по продажам, менеджер по развитию, системный администратор, курьер для внутренних поручений) - 72000 руб. (в месяц). Наиболее «критична» должность менеджера по развитию, в функции которого входит поиск наилучших цен и условий. Менеджерам по продажам не требуется вести самостоятельный поиск клиентов, достаточно лишь оперативно обслуживать входящие заказы. Это снижает предъявляемые профессиональные требования и, соответственно, уровень зарплаты. Предполагается, что один менеджер по продажам способен обслужить около 50–70 заказов в день.

- Офисные расходы (расходные материалы для оргтехники, канцелярские товары и пр.) - 6000 руб.

Итого: 126000 руб. постоянных издержек ежемесячно. То есть издержки на разработку сайта, скорее всего, будут ниже или, по крайней мере, сопоставимы с затратами на его месячную эксплуатацию.

Конечно, во всех перечисленных «итого» опытный предприниматель без труда найдет статьи затрат, подлежащие частичному сокращению. Можно постараться найти более дешевую аренду, закупить менее дорогое оборудование или, например, вместо двух менеджеров по продажам нанять одного. Тем не менее существенного сокращения затрат (даже на 25–30%), следуя этой схеме, добиться сложно. Она и так представляет собой «минималистский» подход. Получается, что для достижения рентабельности и получения прибыли на уровне 60000 руб./мес. отделу требуется получать ежемесячную прибыль, почти вдвое превышающую чистые ежемесячные расходы - порядка 240000 руб. Финансирование проекта может осуществляться за счет внутренних средств (собственных средств предприятия) и за счет внешних, привлеченных средств.

При использовании внешнего финансирования источником финансирования проекта служит банковский кредит на сумму 284 тыс. руб. со сроком погашения 5 лет.

Б% = 0,26 * 284 тыс. руб. = 73,84 тыс. руб./год.

Комиссионные банка начисляются в год формирования проекта и относятся к операционным расходам в отчете о прибылях и убытках.

Поскольку финансирование само по себе требует дополнительных расходов, то при расчете Cash Flow комиссионные относятся к году формирования проекта и к категории единовременных вложений в проект.

Формирование таблицы доходов и расходов от реализации проекта производится при условии, что автоматизация бизнес–процессов позволит сократить ненужные затраты, связанные с реализацией и доставкой продукции. Предполагается, что сформированная система потока заявок от клиентов даст прирост около 10%.[66]

Таким образом, при двух видах финансирования Cash Flow будет выглядеть следующим образом:

Из приложения 11 видно, что, при финансировании проекта за счет внешних средств, единовременные вложения в проект начинают приносить доход уже во втором году.

Для определения чистого дисконтированного дохода (ЧДД) и чистой текущей стоимости (ЧТС) необходимо определить ставку дисконтирования.[67]

Формула для расчета чистого дисконтированного дохода:

ЧДДi = (Дi – Кi ) / (1+d )i. (2.1)

где Дi – доход от реализации проекта i-го периода;

Кi – расходы при реализации проекта i-го периода; i – номер периода.

Чистая текущая стоимость (NPV) представляет собой сумму чистого дисконтированного дохода нарастающим итогом

ЧТС = Σ ЧДДi (i = 0…n). (2.2)

Очевидно, что если NPV>0, то проект следует принять;

NPV<0, то проект следует отклонить;

NPV = 0, то проект является ни прибыльным, ни убыточным.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом.

Финансирование проекта за счет внешнего займа, показатель – чистая текущая стоимость (NPV) показывает положительной значение уже на втором году реализации проекта. Что говорит о быстром сроке окупаемости проекта.

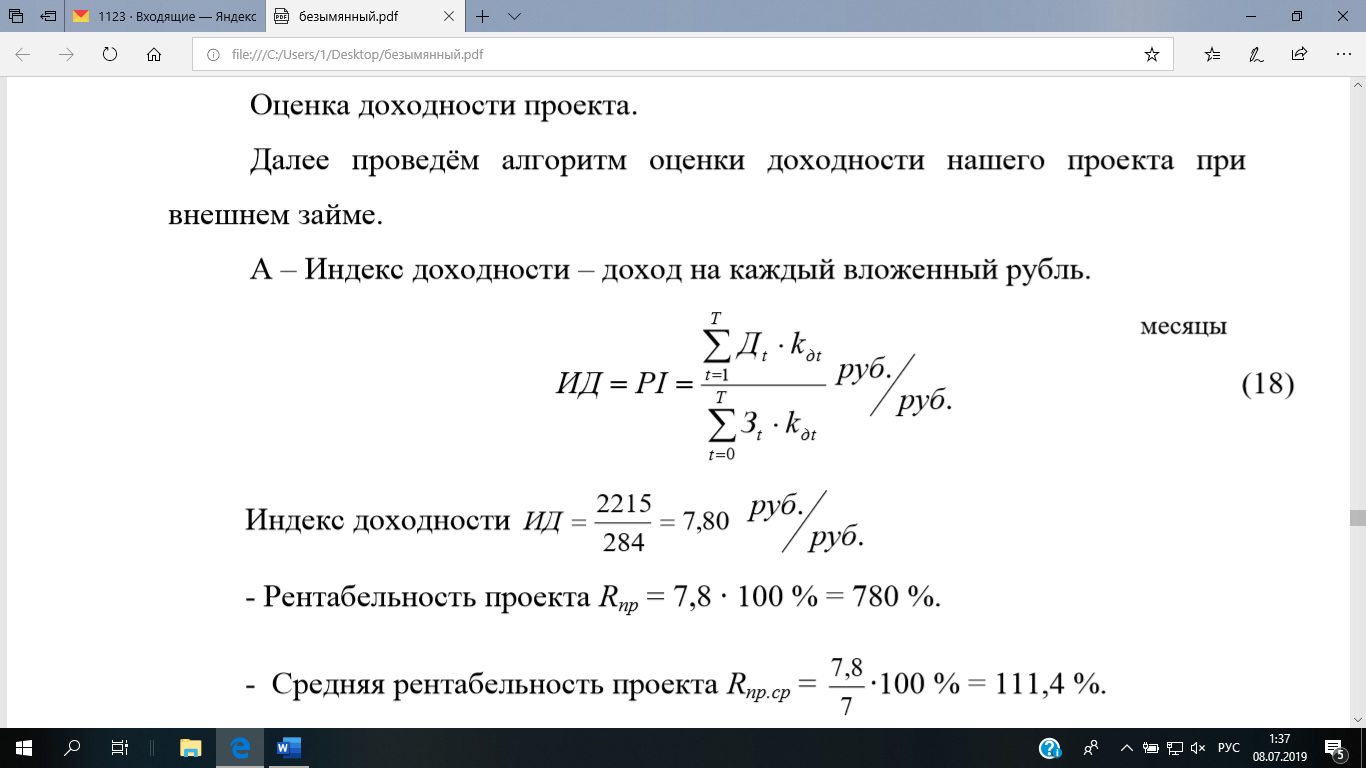

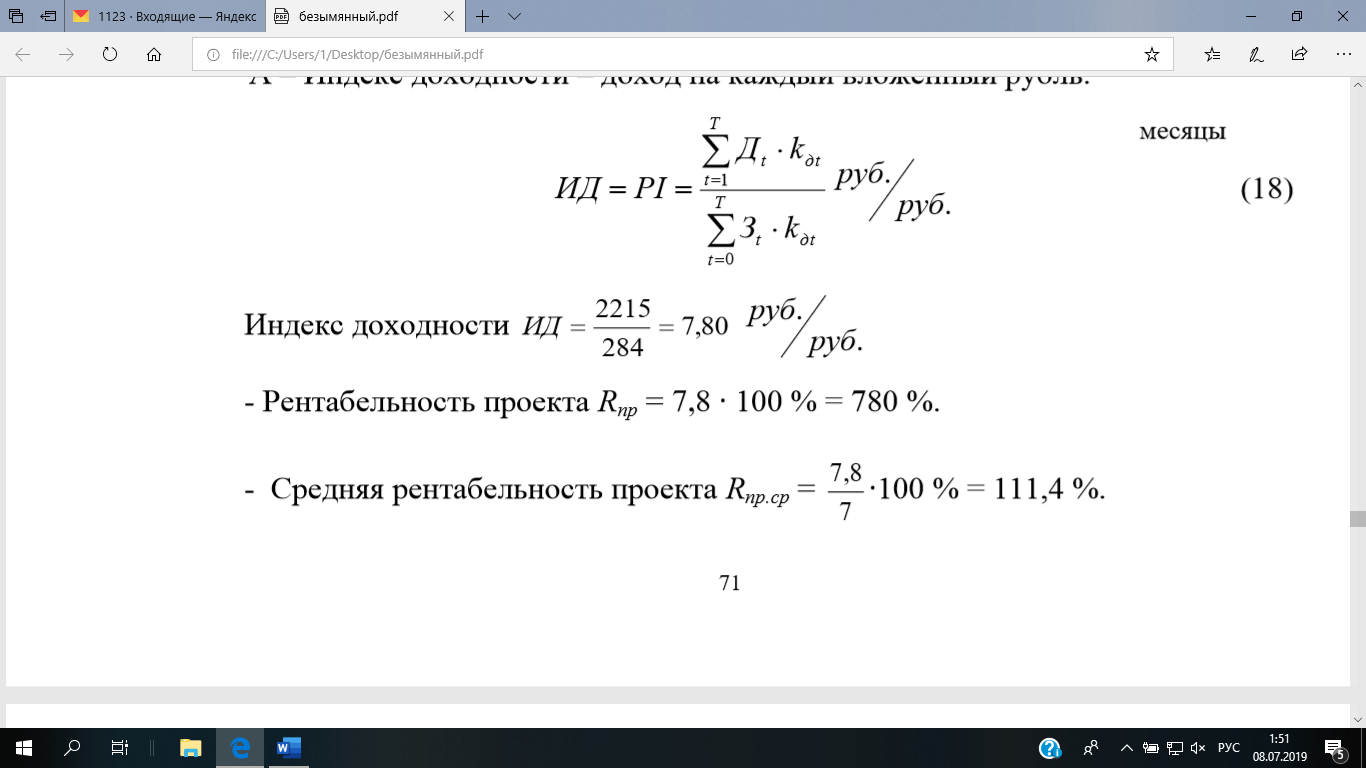

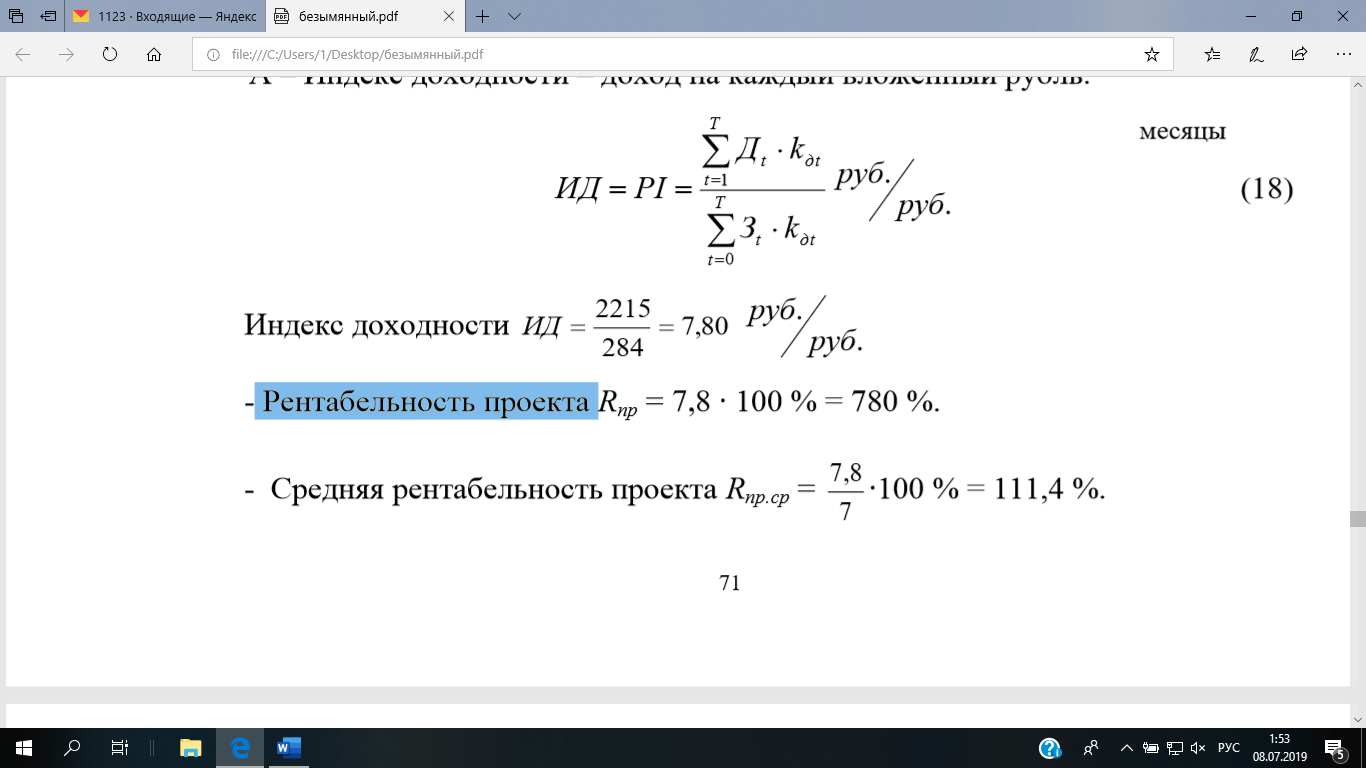

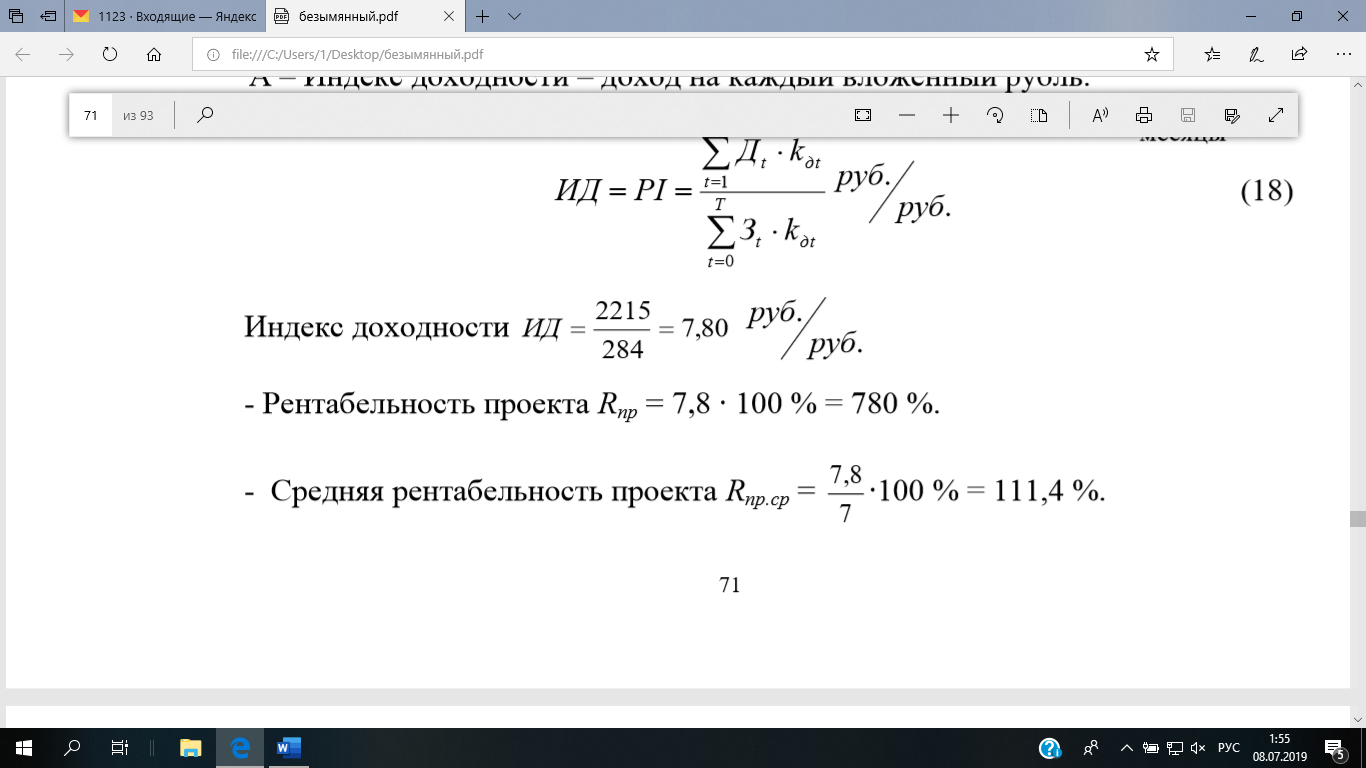

Оценка доходности проекта.

Далее проведем алгоритм оценки доходности нашего проекта при внешнем займе.

А – Индекс доходности – доход на каждый вложенный рубль.

(2.3)

(2.3)

Индекс доходности:

(2.4)

(2.4)

Рентабельность проекта:

Средняя рентабельность проекта:

(2.5)

(2.5)

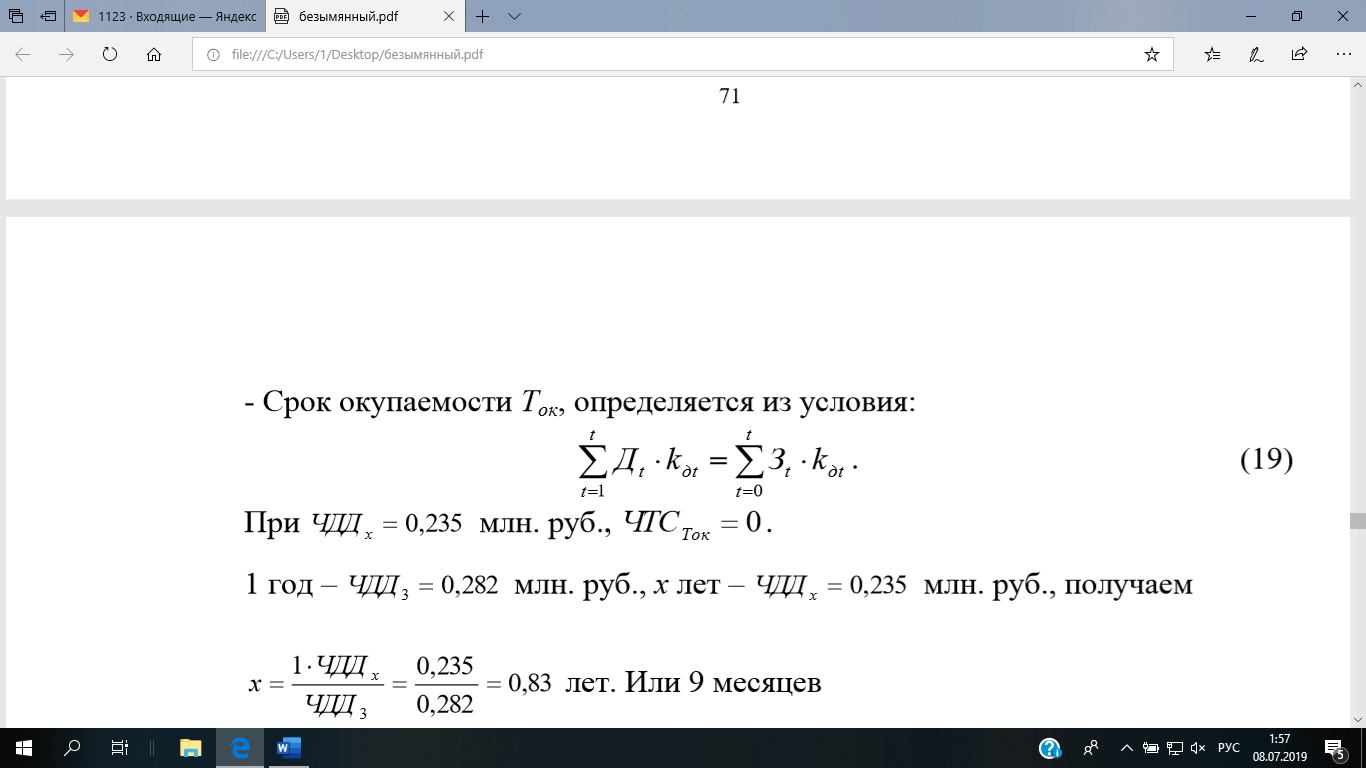

Срок окупаемости Tок, определяется из условия:

Срок окупаемости Tок = 9 месяцев.

Меры, направленные на улучшение технологий продаж путем открытия сайта, приведут к увеличению денежного потока на 1164 тыс. руб. Срок окупаемости данного проекта наступит через 9 месяцев.

Выводы по второй главе.

В данной главе были обобщены полученные результаты и разработан инвестиционный проект развития ООО «СТАРТ».

Произведена оценка результативности и экономической эффективности предлагаемых изменений.

Был проведен анализ реализации проекта с использованием внешнего займа. Расчет показал, что с использованием внешнего займа предприятие сможет погасить долг к концу реализации проекта.

Таким образом, в результате реализации мероприятий по совершенствованию организационной структуры ожидается рост чистой прибыли предприятия на 264,8% или на 5 736 тыс. рублей.

Проект является также социально эффективным. Во-первых, на предприятии появится дополнительное вакантное место, а в последствии – может появиться несколько новых рабочих мест. Планируется снижение текучести кадров с 11,2 до 9,5%. Во-вторых, заработная плата работников в среднем по предприятию увеличится, хотя наибольший рост заработной платы – у работников административно–управленческого персонала. В целом рост материального вознаграждения персонала по предприятию незначителен: в категории административно-управленческого персонала – 103,7%, в категории основного персонала и работников функциональных подразделений – 100,2%.

Тем не менее положительный социальный эффект от реализации проекта совершенствования организационной структуры ООО «СТАРТ» очевиден. Это обусловлено развитием деятельности отдела по управлению персоналом. В его функциональную область помимо кадрового учета включены такие важные функции, как формирование и работа с резервом (подбор, отбор, комплексное социолого-психологическое исследование и изучение резерва; выдача рекомендаций по его дальнейшему использованию; составление банка данных резерва; социально–психологическое обучение); изучение и анализ уровня профессиональных знаний персонала, определение потребности в повышении его квалификации, подготовки и переподготовки, организация мероприятий по обучению персонала. Таким образом, у персонала компании открываются возможности самосовершенствования, карьерного развития. Кроме того, проект совершенствования организационной структуры в органическом, адаптивном виде предполагает привлечение все большего количества работников, в том числе и не относящихся к управленческому персоналу, к процессу выявления и решения проблем организации.

ЗАКЛЮЧЕНИЕ

В работе изложены теоретические основы и практические аспекты совершенствования организационных структур управления предприятием в рыночной экономике, проведен анализ организационной структуры управления предприятием, а также разработан проект мероприятий по совершенствованию организационной структуры в свете стратегии развития предприятия.

В данной работе было установлено, что организационная структура представляет собой, совокупность всех элементов и звеньев системы управления и установленных между ними постоянных связей. Между всеми составляющими организационной структуры существуют сложные отношения взаимозависимости.

Были рассмотрены различные типы структур, как механистический и органический.

В состав механистического типа управления, входят: линейная, функциональная, линейно-функциональная, дивизионные структуры управления предприятием.

В состав органического типа структур являются программно-целевые и «новые» типы организационных структур управления.

Оптимально спроектированная организационная структура управления, которая согласуется с его целями и стратегией развития, помогает осуществлять эффективную деятельность любого предприятия.

Сам процесс проектирования организационной структуры состоит из нескольких этапов. Прежде надо провести анализ действующей организационной структуры управления, затем идет обсуждение предложений новой структуры управления, следующим этапом будет расчет оценки эффективности решений по проектированию организационной структуры управления.

Главной задачей современного этапа адаптации современных компаний в динамично меняющиеся экономике, является научно-обоснованное формирование организационных структур. Без использования методов проектирования структур управления затруднено дальнейшее совершенствование управления и повышение эффективности компании.

Для определения эффективности систем управления рассмотрены показатели оценки эффективности организационной структуры управления.

При проведении анализа соответствия организационной структуры предприятия целям и задачам его деятельности сделаем следующие выводы.

Из основных структурообразующих документов, являющихся основой для постановки регулярного менеджмента на предприятии, являются: штатное расписание, должностные инструкции и положения о подразделениях. Положение об организационной структуре в ООО «СТАРТ» отсутствует. Это не позволяет построить эффективную систему контроля за деятельностью аппарата управления на предприятии и создает большие трудности при выявлении дефектов организационной структуры управления. Также в положениях о подразделениях в ООО «СТАРТ» не определены цели деятельности для каждого подразделения, его вклад в общий результат деятельности компании, показатели эффективности деятельности, характерные именно для данного подразделения, а также порядок взаимодействия с другими подразделениями.

ООО «СТАРТ» является целостным объектом управления. Направления деятельности данного предприятия не только не являются взаимоисключающими, а являются соответствующими и даже неразрывными друг с другом. Каждое направление реализует не одно, а несколько линейных подразделений организации, поэтому связь между ними взаимообусловленная. Они также взаимосвязаны с функциональными подразделениями организации.

Практика построения дерева целей с адекватной системой показателей в ООО «СТАРТ» отсутствует. Определена только главная цель предприятия как системы. В связи с этим работа структурных подразделений организации недостаточно эффективно скоординирована.

Существующая организационная структура ООО «СТАРТ» включает наиболее актуальные направления основной деятельности, однако слабо отвечает тенденциям развития рекламного бизнеса из-за недостаточной ее гибкости. В связи со слабостью горизонтальных связей данная структура не может оперативно реагировать на структурные изменения спроса, способствовать разработке новых видов продукции или услуг, открытию новых сегментов рынка, внедрению новейших технологий рекламной деятельности. Ее механизм управления недостаточно эффективно регламентирует взаимодействие структурных подразделений предприятия и их целенаправленное развитие, не обеспечивает реализацию некоторых целевых установок, а также имеет необоснованно высокие затраты на достижение стратегических целей предприятия.

Анализ степени рациональности распределения задач, прав и ответственности между структурными подразделениями ООО «СТАРТ» выявил несоответствие функций управления, обусловленных целями предприятия и фактически выполняемых функций; наличие нереализуемых функций; дублирование функций двумя или тремя службами; принятие решений на необоснованно высоком уровне, что снижает их оперативность и отвлекает руководство от стратегических задач.

В ООО «СТАРТ» отсутствует департамент стратегии, результатом работы которого являлась бы корпоративная стратегия компании, обеспечивающая долгосрочную эффективность предприятия.

Организационная структура ООО «СТАРТ» является высоко централизованной, имеющей слабые горизонтальные связи. Работоспособность организационной структуры управления является явно недостаточной в современных условиях, характеризующихся высокой нестабильностью внешней среды и изменением вкусов, требований и предпочтений потребителей.

Эффективность управления в организации снизилась, так как произошло снижение прибыльности персонала управленческой деятельности, увеличение затрат на содержание одного работника аппарата управления, а также увеличение себестоимости и коммерческих расходов в деятельности предприятия.

В работе представлен проект мероприятий по совершенствованию организационной структуры. Основное содержание проекта заключается в следующем:

1. Построение адаптивной проектно-матричной организационной структуры управления.

2. Введение в штат трех новых должностей.

3. Создание департамента стратегии, который будет заниматься стратегическим планированием.

4. Введение в штат организации должности директора отдела по управлению персоналом.

5. Разработка Положения об организационной структуре управления.

Реализация данных мероприятий будет способствовать достижению стратегических целей предприятия.

Определена эффективность реализации проекта и его влияние на показатели финансово-хозяйственной деятельности ООО «СТАРТ»:

Вышеперечисленные мероприятия позволят увеличить денежный поток на 1164 тыс. руб. Разработанный проект готов к реализации в рамках хозяйственной деятельности ООО «СТАРТ», что подтверждает практическую значимость работы.

Социальная эффективность проекта обусловлена увеличением числа занятых в организации, ростом средней заработной платы, ростом значимости каждого работника, привлечение его к процессу выявления и решения проблем организации, планированием его профессионального развития, обучению и повышению его квалификации.

Высокий уровень социальной и экономической эффективности проекта совершенствования организационной структуры управления обуславливает целесообразность внедрения ее в ООО «СТАРТ», что подтверждают результаты опроса руководителей в данной компании.

Список использованных источников

Научная и учебная литература

- Антонов Г.Д. Управление проектами организации / Г.Д. Антонов. – М.: ИНФРА-М, 2018. – 243 с.

- Астахова Н. И. Теория управления: учебник для академического бакалавриата / Под общ. ред. Н. И. Астаховой, Г. И. Москвитина. - М.: Юрайт, 2019. - 375 с.

- Бобрышев А.Н., Агафонова Н.П. Особенности ведения управленческого учета в системе проектного менеджмента // Международный бухгалтерский учет. - 2018. - № 21-22. - С. 1329 - 1339.

- Бурина Н.С. Теория организации. Курс лекций / Н.С. Бурина. – Н. Новгород, 2008. – 56 с.

- Бурко Р. А., Соколкова В. Д. Выбор и обоснование организационной структуры предприятия // Молодой ученый. - 2014. - №7. - С. 313-315.

- Веснин В.Р. Теория организации в схемах: учебное пособие / В.Р. Веснин. – М.: Проспект, 2017. - 128 с.

- Виханский О.С. Менежмент / О.С. Виханский, А.И. Наумов. – М.: Магистр: Инфра-М, 2019. – 656 с.

- Габисов А. К. Сущность организационной структуры управления предприятием / А.К. Габисов, Г.Н. Дзуцева // Молодой ученый. - 2016. - №4. - С. 464-466.

- Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. - М.: Юрайт, 2019. - 336 с.

- Герасимов Б. Моделирование структуры промышленного предприятия / Б. Герасимов, А. Шубин, А. Романов. – М.: ИНФРА-М, 2017. – 86 с.

- Ким Д. П. Теория автоматического управления. Линейные системы: учебник и практикум для академического бакалавриата / Д. П. Ким. - - М.: Юрайт, 2018. - 311 с.

- Клюковкин В.Н. Организационные структуры управления / В.Н. Клюковкин. Монография. – Бийск: Изд-во Алт. гос. техн. ун-та, 2010. – 165 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2007. – 424 с.

- Корягина И. А. Современные проблемы теории управления: учеб. пособие для бакалавриата и магистратуры / И. А. Корягина, М. В. Хачатурян. - М.: Юрайт, 2018. - 188 с.

- Кочеткова А. И. Основы управления в условиях хаоса. Антикризисное управление. В 2 ч. Часть 2: учебник и практикум для бакалавриата и магистратуры / А. И. Кочеткова, П. Н. Кочетков. - М.: Юрайт, 2018. - 216 с.

- Кузнецов Ю. В. Теория организации: учебник и практикум для академического бакалавриата / Ю. В. Кузнецов, Е. В. Мелякова. - М.: Юрайт, 2019. - 351 с.

- Латфуллин Г. Р. Теория организации / Г. Р. Латфуллин, А. В. Райченко. - М.: Юрайт, 2019. - 448 с.

- Лисов В. Организационно-методологические аспекты формирования интегрированных корпоративных структур в условиях становления рыночных отношений: Автореф. дис. докт. экон. наук: 08.00.05. –Москва, 2000. – 42 с.

- Мазурин Э.Б. Экономика, организация и управление предприятием: учебник / Э.Б. Мазурин. - М.: Academia, 2019. - 253 c.

- Мамонов Е. Управленческая шизофрения, или Как справиться с психопатологическим взглядом на управление // Кадровая служба и управление персоналом предприятия. - 2017. - № 5. - С. 66 - 74.

- Мардас А. Н. Теория организации: учеб. пособие для прикладного бакалавриата / А. Н. Мардас, О. А. Гуляева. - 2-е изд., испр. и доп. - М.: - Юрайт, 2018. - 139 с.

- Медведева Т. А. Основы теории управления: учебник и практикум для академического бакалавриата / Т. А. Медведева. - М.: Юрайт, 2019. - 191 с.

- Михалева Е.М. Менеджмент / Е.М. Михалева. – М.: Юрайт, 2019. – 191 с.

- Мильнер Б. Теория организации: ученик для вузов / Б. Мильнер. - М.: ИНФРА-М, 2010. – 864 с.

- Осейчук В. И. Теория государственного управления: учебник и практикум для бакалавриата и магистратуры / В. И. Осейчук. - М.: Юрайт, 2019. - 342 с.

- Организационная структура. Типы организационных структур URL: http://www.catback.ru/articles/theory/manage/structure.htm (Дата обращения: 01.06.2019).

- Перевернутая пирамида иерархии управления URL: https://pmlife.ru/teoriya/hierarchy-management-flowchat (Дата обращения: 01.06.2019).

- Подлесных В. И. Новые подходы и методы обеспечения устойчивого развития предпринимательских структур: Теория организации, самоорганизации и управления. Монография / Под ред. проф. В.И. Подлесных. - М.: ИНФРА-М, 2019. - 304 с.

- Попова Е. П. Теория организации: учебник и практикум для бакалавриата и магистратуры / Е. П. Попова, К. В. Решетникова. - М.: Юрайт, 2019. - 338 с.

- Румянцева З.П. Общее управление организацией: теория и практика / З. Румянцева. – М.: «ИНФРА-М», 2018. – 304 с.

- Русецкая О. В. Теория организации: учебник для академического бакалавриата / О. В. Русецкая, Л. А. Трофимова, Е. В. Песоцкая. – М.: Юрайт, 2019. - 391 с.

- Сафиуллина З.А. Управленческие документы в формировании моделей поведения в обществе // Делопроизводство. - 2018. - № 3. - С. 11 - 16.

- Троценко В.В. Системы управления технологическими процессами и информационные технологии: учеб. пособие для академического бакалавриата / В. В. Троценко, В. К. Федоров, А. И. Забудский. - М.: Юрайт, 2018. - 136 с.

- Тихомирова О.Г. Управление проектами: практикум : учеб. пособие / О.Г. Тихомирова. - М.: ИНФРА-М, 2019. - 273 с. - Режим доступа: http://znanium.com/catalog/product/1021494.

- Туровец О.Г. Организация производства и управление предприятием: Учебник / О.Г. Туровец, М.И. Бухалков, Ю.П. Анисимов. - М.: Инфра-М, 2019. - 544 c.

- Условия эффективного функционирования организационных структур при реализации решений URL: http://ebooks.semgu.kz (Дата обращения: 05.06.2019).

- Федорова Н. Организационная структура управления предприятием / Н. Федорова. – М.: КноРус, 2003. - 250 с.

- Фомичев А.Н. Исследование систем управления / А.Н. Фомичев. – М.: ИТК Дашков и К, 2017. – 348 с.

- Франчук В. Основы построения организационных систем / В. Франчук. - М.: Экономика, 2005. – 109 с.

- Фунтов В.Н. Управление проектами развития предприятий: теоретические и методологические аспекты: Автореф. дис. докт. Экон. наук: 08.00.05. – Защищена 27.12.2011. – Санкт-Петербург, 2010. – 32 с.

- Ширяев В.И. Управление предприятием: Моделирование, анализ, управление / В.И. Ширяев, И.А. Баев, Е.В. Ширяев. - М.: КД Либроком, 2015. - 272 c.