Методы, используемые для финансового анализа

Содержание:

Введение

В условиях рыночной экономики целью любого производства является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Они неизбежно разоряются и прекращают свое существование. Следовательно, на каждом предприятии необходимо выявлять наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и тому подобного для их устранения. Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов, природных богатств.

Актуальность работы обуславливается тем, в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятий, основная цель которого - выявление и устранение недостатков в деятельности предприятий, поиск и вовлечение в производство неиспользуемых резервов.

Анализ хозяйственно-финансовой деятельности предприятия невозможен без использования методов экономического анализа.

Целью данной работы является рассмотрение методов экономического анализа и их использование в проведении комплексного финансового анализа предприятия.

Для этого необходимо решить следующие задачи:

- проанализировать научную литературу по данному вопросу;

- изучить нормативно-правовую базу;

- оценить разнообразные методы финансового анализа предприятия;

- провести оценку имущественного положения;

- проанализировать финансовую устойчивость компании;

- оценить платежеспособность и ликвидность;

- провести оценку деловой активности;

- оценить финансовые результаты и рентабельность предприятия;

- определить класс финансовой устойчивости с использованием интегральной балльной оценки.

Объектом написания данной курсовой работы является закрытое акционерное общество группа компаний «Спутник-М».

При финансовом анализе деятельности предприятия использовались вертикальный, горизонтальный анализ, факторный, интегральный, метод коэффициентов, экспертный метод, а так же для определения финансовой устойчивости была использована интегральная балльная оценка.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1 Теоретические основы методов экономического анализа

1.1 Сущность и значение комплексного финансового анализа деятельности предприятия

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода.

В этой связи одним из перспективных видов экономического анализа современной экономики, но пока недостаточно полно разработанным, является комплексный анализ. Он основывается на системном подходе к экономическим процессам на предприятии, которые исследуются в динамике и во взаимосвязи со всеми частными элементами процессов и отражаются в системе показателей. Многообразие и сложность процессов деятельности предприятий требуют классификации этапов исследования, выделения первичных и вторичных элементов, их взаимной увязки. В этой связи разработки методологии комплексного экономического анализа основываются на создании взаимосвязанной системы показателей, наиболее полно и всесторонне охватывающей все элементы сложного хозяйственного и финансового механизма деятельности предприятия. При этом показатели группируются по экономически однородным признакам в блоки, которые затем увязываются в единую систему.

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производства. Их оценка позволяет представлять деятельность предприятия как единый механизм, выделять наиболее важные звенья и на их основе разрабатывать комплекс мероприятий по мобилизации не использованных резервов.

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия. Основу классификации составляет деление их по характеру воздействия на результативные показатели (экстенсивные и интенсивные).

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияния факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса, мер количественного, т.е. экстенсивного воздействия недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т.д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

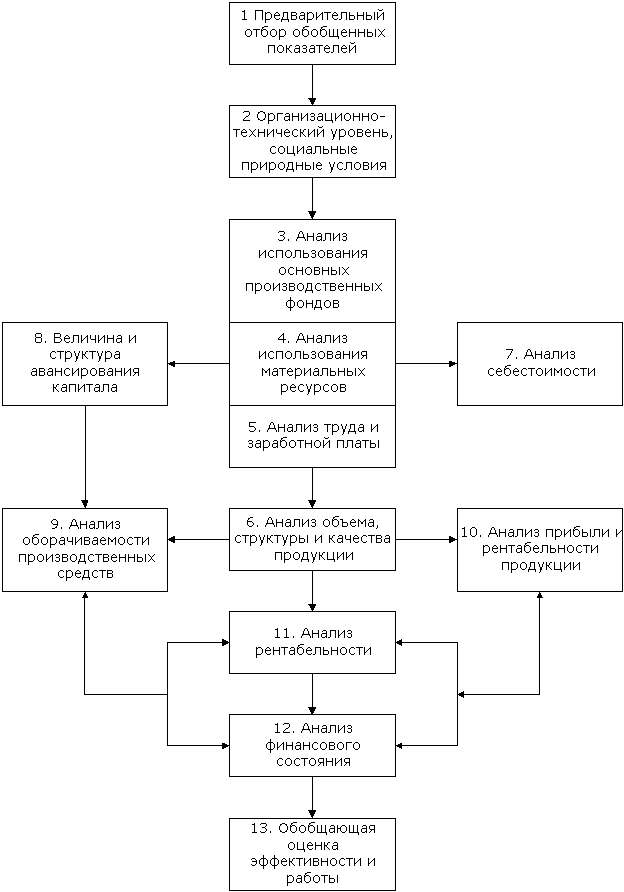

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде, представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т.д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Рисунок 1 - Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

При выполнении комплексного анализа и оценке бизнеса выделяют несколько этапов:

1) Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. 2) Разрабатывается схема статистических и аналитических показателей, которые характеризуют объект исследования в различных аспектах. 3) Собираются и подготавливаются к анализу необходимые источники данных, т.е. информационная база (проверяется точность показателей, данные приводятся в сопоставимый вид). 4) Проводится сравнение фактических результатов деятельности с плановыми показателями, с данными прошлых лет, с показателями предприятий конкурентов и т.д. 5) Выполняется факторный анализ: при этом составляются алгоритмы расчетов, включающие факторы, и определяется степень их влияния на показатели и результаты деятельности предприятия. 6) Выявляются неиспользованные и перспективные резервы повышения эффективности производства. 7) Оценка результатов хозяйствования осуществляется с учетом различных факторов и выявленных резервов. Степень объективности этой оценки зависит от набора системы показателей и факторов. 8) Разрабатываются мероприятия по мобилизации неиспользованных резервов и развитию бизнеса предприятия.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.

1.2 Методы, используемые для финансового анализа деятельности предприятия

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров.

Основные принципы метода экономического анализа отражают следующие основные черты диалектики.

Единство анализа и синтеза. Изучаемые экономические явления обладают совокупностью признаков, свойств, черт. Чтобы правильно понять данное явление, необходимо расчленить его на простейшие составные элементы, детально изучить каждый элемент, выявить его роль и значение внутри единого целого. Разложение (расчленение) изучаемого явления на составные части и исследование каждой из них называется анализом. Объединение расчлененных и проанализированных элементов в единое, внутренне связанное целое называется синтезом. Анализ и синтез представляют собой две стороны единого процесса познания явлений.

Изучение экономических явлений в их взаимосвязи. Метод абстракции позволяет оценить отдельные причины и факторы, определяющие то или иное явление или показатель.

Взаимосвязь и взаимозависимость обусловливают необходимость комплексного подхода к изучению хозяйственной деятельности. Понятие комплексности охватывает как комплексное изучение всех показателей в их связи и взаимозависимости, так и комплексное изучение всех сторон хозяйственной деятельности.

Изучение экономических явлений в развитии, в динамике. Если взять цифру продаж продукции за год на каком-нибудь предприятии, то она сама по себе мало что расскажет. Тем более, если объем продаж дается в отвлеченном стоимостном выражении. Если же рядом с этой цифрой поставить другие, показывающие продажу продукции за предыдущие годы, а также предусмотренные планом на будущие годы, то цифра «заговорит». Поэтому необходимо изучать показатели экономики не только в статике, но и в динамике.

Итак, метод экономического анализа как общий подход к изучению хозяйственных процессов базируется на материалистической диалектике. Особенностями метода экономического анализа являются использование системы показателей и факторов хозяйственной деятельности, выбор измерителей и оценки в зависимости от особенностей анализируемых явлений, изучение причин изменения показателей и выявление влияния факторов на результативный показатель с использованием приемов математики, статистики и хозяйственного учета.

Первой характерной особенностью метода экономического анализа является использование системы плановых, учетных и отчетных показателей для измерения экономических явлений. Поскольку экономические явления и процессы взаимосвязаны, то и показатели используются в экономическом анализе в системе, во взаимной связи и обусловленности.

Второй характерной особенностью метода экономического анализа является выбор измерителей для оценки анализируемых явлений и процессов в зависимости от их содержания. Этот выбор делается с учетом того, что при оценке работы должны быть отражены результаты именно данного коллектива, при анализе какого-то фактора должно быть выявлено именно его влияние. В анализе используются следующие измерители: физические (натуральные) единицы, условно-натуральные, трудовые единицы и главные в рыночной экономике — денежные (стоимостные).

Третьей характерной особенностью метода экономического анализа является выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель. Факторы, влияющие на тот или иной показатель, зависят от экономики, организации и технологии производства в данной отрасли. Выявление действующих факторов и их измерение проводятся с помощью использования математических, статистических и учетных методов.

Существует множество факторов, влияющих экономический анализ, например, нельзя экономические понятия, хозяйственные показатели брать изолированно; все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. Весьма распространенным методическим приемом является определение степени влияния данного фактора при прочих равных условиях, т. е. когда остальные факторы считаются якобы неизменными.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.).

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ.

В число основных традиционных способов и приемов экономического анализа можно включить сводку и группировку, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование и др.

Абсолютные и относительные величины. С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом. Относительные величины незаменимы при анализе явлений динамики. Особой формой относительных величин являются проценты, при которых базисная величина принимается не за 1, а за 100. Относительные величины иногда выражаются в промилле, когда базисная величина принимается за 1000. В каждом отдельном случае надо выбрать такую форму относительной величины, которая бы выразила интересующее нас соотношение с наибольшей наглядностью.

Средние величины. Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Способы расчета средней величины различны.

Они позволяют переходить от единичного к общему, от случайного — к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних — средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сводка и группировка — важные элементы экономического анализа.

Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц. Такая таблица представляет собой форму рационального изложения цифровых характеристик изучаемых явлений и процессов. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа.

Существуют структурные и аналитические группировки.

Структурные группировки используются при изучении состава предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту). Состав и структура могут рассматриваться как в статике, так и в динамике.

Аналитические группировки, охватывающие, по существу, типологические и структурные, предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия между изучаемыми явлениями, объектами, показателями.

При построении аналитических группировок из двух взаимосвязанных показателей один рассматривается в качестве фактора, влияющего на другой, а второй — как результат влияния первого.

В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность. В первом случае используются преимущественно материалы общегосударственных или региональных переписей; во втором - типологическая выборка.

Последняя конструируется по формуле, случайной безвозвратной выборки:

где n - необходимый объем выборки; t - коэффициент доверия; - общая выборочная дисперсия; N - объем генеральной совокупности; - предельная ошибка выборочной средней.

Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д.

Ряды динамики. Рядом динамики называется ряд данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост и темп роста и прироста.

Темп роста дает характеристику степени изменения уровня продажи продукции от одного года к другому. Для получения общей характеристики темпа изменения уровня продукции за весь период исчисляют средний темп. Характеристикой среднего темпа служит средняя геометрическая из темпов. Для расчета среднего темпа роста и прироста динамического ряда применяется логарифмирование.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы.

С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию.

Для определения изменения количества выпущенных изделий вся продукция отчетного и базисного годов оценивается в одинаковых постоянных ценах (обычно в ценах базисного года). И наоборот, для определения изменения цен за эти годы продукция одного года (обычно отчетного) оценивается в ценах старых и новых.

С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов. После каждой замены новый результат сравнивают с прежним.

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как ее произвольное изменение может привести к неправильным результатам.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость). На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Выборочное и сплошное наблюдение. Проведение сплошных и выборочных наблюдений широко применяется в экономическом анализе работы предприятия. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений.

Сравнения — важнейший метод экономического анализа. Это — прием, позволяющий выразить характеристику явлений через другие однородные явления. В широком смысле слова сравнение присуще каждому экономическому расчету. Мы же рассматриваем сравнение как аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Перечислим основные виды сравнений:

- сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

- сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

- межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт;

- сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

- сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

Использование приема сравнения предполагает сопоставимость сравниваемых показателей: единство оценки, сравнимость календарных сроков, устранение влияния различий в объеме и ассортименте в отдельных случаях, сезонных особенностей и территориальных различий, географических условий, различий в методике расчета показателей и т.д. Перечисленные виды сравнения являются основными, но при изучении экономики существует много других видов сравнений.

Графический метод. В экономическом анализе графики являются не только средством иллюстрации хозяйственных процессов, но и методом изучения экономики, который, однако, слабо разработан. Значение графического метода в анализе повышается связи с расширением сферы изучения экономики на предприятиях не только менеджерами, но и общественностью.

Глава 2 Использование методов экономического анализа при проведении комплексного анализа финансового состояния предприятия ЗАО ГК «Спутник-М»

2.1 Общая характеристика предприятия ЗАО «Спутник-М»

ГК «Спутник-М» представлена на рынке услуг спутникового мониторинга с 1999 года. За годы развития компания превратилась в мощный научно-производственный холдинг, обеспечивающий полный цикл бизнеса от разработки программно-аппаратных решений до пуска-наладки и сопровождения системы на базе заказчика по всей территории Российской Федерации и стран СНГ.

Специалистами компании реализован ряд масштабных проектов по внедрению навигационно-телематических систем и созданию крупных диспетчерских центров в таких российских регионах, как Московская, Ленинградская, Омская, Орловская, Тамбовская, Калужская, Кировская, Ивановская области, Ставропольском крае. Успешно реализованы проекты в сфере ТЭК: оснащение транспорта всех филиалов ОАО «Газпромрегионгаз», оснащение транспорта в филиалах МРСК Центра и МРСК Юга, оснащение транспорта компаний ТНК ВР, оснащение транспорта компании Schlumberger. Вся продукция компании защищена патентами и сертификатами, имеются необходимые лицензии на осуществление операторской деятельности.

Группа компаний «Спутник-М» уже 15 лет успешно работает на рынке навигационно-телематических спутниковых систем. Доля компании по поставкам оборудования на основе GPS/ГЛОНАСС в 2013 году составила 33 процента (внебюджетные средства). Количество оснащенных транспортных средств в 2013 году - 53 700, всего - более 147 000; Имеет 75 региональных представительств в 60 субъектах Российской Федерации; Международная экспансия - пять стран СНГ (Казахстан, Украина, Беларусь, Молдова, Киргизия); Интеллектуальные активы - патенты на изобретения, свидетельства, лицензии, сертификаты; Федеральный информационный центр (круглосуточная клиентская поддержка); Компетентный технический персонал (три доктора наук, более 100 инженеров-программистов); Поддержка государственных инициатив по коммерциализации ГЛОНАСС;

Участник инновационного центра «Сколково», кластер космических технологий; Надежный работодатель, предлагающий широкие перспективы развития.

Основные этапы развития компании:

1999 г. Создание ЗАО «НТЦ «Спутник-М Технолоджи» при содействии Федерального агентства правительственной связи и информации (ФАПСИ) под задачи Госкомрыболовства, связанные с внедрением отраслевой системы спутникового мониторинга.

2001 г. Получение патента на изобретение «Способ оперативного сопровождения и управления наземными транспортными средствами» (№ 2217797). Начало развития нового для российского рынка направления по оказанию услуг спутникового мониторинга с использованием технологий ГЛОНАСС/GPS.

2002 г. Вынесение научных разработок в самостоятельную производственную структуру НПО «Спутник-М Индастриз». Наращивание научно-технического потенциала. Начало активного сотрудничества с ведущими мировыми производителями электронных компонентов.

2005 г. Открытие первых пяти региональных представительств. Выпуск десятитысячного комплекта оборудования.

2006 г. Создание в группе компаний самостоятельной структуры - НТЦ «Фобос - НТ» - для обеспечения технической защиты информации, связанной с государственной и коммерческой тайной, персональными данными.

2007 г. Создание ЗАО «ЕНДС» - национального оператора услуг спутникового мониторинга. Выстраивание сети представительств в каждом субъекте Российской Федерации. Начало работы Федерального информационного центра (ФИЦ).

2010 г. Утверждение новых целей развития. Увеличение доли рынка, расширение спектра отраслевых решений и географии присутствия. Поддержка государственных инициатив по коммерциализации технологий ГЛОНАСС.

2012 г. ГК «Спутник-М» – вертикально - интегрированный холдинг. Лидирующие позиции на рынке навигационно-телематических услуг. Входит в большую навигационную тройку.

ГК «Спутник-М» занимает активную социальную позицию, принимает участие в различных благотворительных акциях. В рамках конференции «ГЛОНАСС - регионам» проводится конкурс детских работ «ГЛОНАСС глазами детей». На безвозмездной основе реализуется программа «ГЛОНАСС–детям» по обеспечению безопасности перевозок воспитанников детских домов и школ-интернатов. Принимает активное участие в работе ключевых мероприятий отрасли. С целью поддержки государственных инициатив по развитию технологий ГЛОНАСС в 2009 г. компания выступила инициатором проведения ВНПК «ГЛОНАСС – регионам». Конференция получила поддержку Администрации Президента России, Совета Федерации, Государственной Думы, Федерального космического агентства (Роскосмос), Ассоциации «ГЛОНАСС/ГНСС Форум».

ГК «Спутник-М» высоко оценивает вклад каждого участника рынка в развитие отрасли навигационно-телематических услуг, услуг по технической защите информации и стремится выстраивать прочные партнерские отношения. Компания активно сотрудничает с государственными и коммерческими структурами в целях внедрения спутниковых технологий в деятельность субъектов Российской Федерации, а также в целях обеспечения защиты персональных данных и информации, составляющей государственную и коммерческую тайну.

Группой компаний «Спутник-М» называется именно потому, что в него входят 4 самостоятельные компании, с отдельной спецификой деятельности. Подробнее о них.

1. ЗАО ЕНДС.

Единая национальная диспетчерская система России (ЕНДС) – проект, созданный ГК «Спутник-М» в 2007 г. как одна из составляющих межгосударственных программ, связанных с обеспечением безопасности перевозок пассажиров и грузов, дорожного движения, снижения террористических и криминальных угроз. Уникальность проекта - в его масштабности.

Сегодня компания предлагает качественные услуги и технические решения по контролю местоположения и состояния автотранспорта клиентов, развитию интеллектуальных транспортных систем (ИТС) в интересах муниципальных образований, мегаполисов и субъектов Федерации.

В рамках проекта ЕНДС успешно функционирует 75 представительств в субъектах Российской Федерации, Украине, Беларуси, Молдове, Казахстане и Киргизии. Мощная интеллектуальная и производственная база позволяют реализовывать проекты федерального масштаба, оказывать сервисную и техническую поддержку системы в любой точке страны. Техническое решение, лежащее в основе работы ЕНДС, - навигационно-телематическая спутниковая система «Спутник-М-С», созданная на базе технологий ГЛОНАСС/GPS.

2. ООО «ЕНДС-ФИЦ»

Отдельная структура в рамках проекта ЕНДС – Федеральный информационный центр (ФИЦ), оказывающий круглосуточную поддержку пользователям услуг на территории Российской Федерации. ФИЦ является лицензированным центром обработки данных, интеллектуальным ядром в структуре «облачных вычислений». Уже сегодня более 30 тысяч абонентов обслуживаются на мощностях Федерального информационного центра.

3. НТЦ «ФОБОС-НТ»

Научно-технический центр «Фобос - НТ» создан в 2006 г. как структурное подразделение по защите информации. Сегодня это одно из ведущих предприятий, предоставляющее услуги по технической защите конфиденциальной информации, сведений, составляющих государственную тайну, а также по разработке систем защиты информации различного назначения.

Компания оказывает услуги в сфере защиты информации: защита государственной тайны защита конфиденциальной информации, коммерческой тайны и персональных данных оказание услуг в области криптографической защиты информации проектирование, разработка, производство и внедрение систем защиты информации. Для решения задач по технической защите информации НТЦ «Фобос - НТ» имеет передовую научно-техническую базу, лицензии ФСБ России, ФСТЭК России.

В числе клиентов НТЦ «Фобос - НТ» - Счетная палата Российской Федерации, Сбербанк России, отделения Пенсионного фонда Российской Федерации, Федеральное государственное унитарное предприятие «Почта России», ОАО «ЦентрТелеком», ОАО «Северсталь-метиз».

4. ООО РосАрсенал

РосАрсенал – структурное подразделение в ГК «Спутник-М», ведущее разработку и реализацию стратегических и инновационных проектов в сфере высоких технологий. Флагманским продуктом компании является навигационно-коммуникационный терминал «AWAX». Устройство предназначено для обеспечения связи в экстремальных условиях.

Организационная структура. Организационная структура ЗАО ГК «Спутник-М» показана на рисунке 2.

Генеральный директор

Финансовый директор

Исполнительный директор

Бухгалтерия

Отдел маркетинга

Отдел продаж

Логисты

Рисунок 2 – Организационная структура ЗАО ГК «Спутник-М»

ГК Спутник-М имеет классическую линейно-функциональную управленческую структуру, присущую большинству малых и средних компаний. Она представляет собой наиболее распространенный вид иерархической структуры. Ее основу составляют так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации (продажи, делопроизводство, финансы и пр.). По каждой из них формируется иерархия служб, пронизывающая всю организацию сверху донизу.

Линейная организационная структура управления имеет следующие достоинства [10]:

- единство распорядительства, простота и четкость подчинения;

- полная ответственность руководителя за результаты деятельности подчиненных ему подразделений;

- оперативность в принятии решений;

- согласованность действий исполнителей.

Генеральный директор – единоличный исполнительный орган, осуществляющий руководство текущей деятельностью компании. Генеральный директор осуществляет общее руководство фирмой.

Финансовый директор, участвует в управлении бизнес-деятельностью, всячески измеряя ее в стоимостном выражении. Функции финансового директора следующие:

- Управление источниками привлечения средств:

- привлечение заемных средств;

- управление взаимоотношениями с поставщиками по условиям оплаты (управление кредиторской задолженностью);

- реализация решений собственников по использованию прибыли (выплаты акционерам или реинвестирование);

2. Управление денежными средствами и оборотными активами:

- разработка и контроль реализации политики взыскания дебиторской задолженности (условия товарного кредита — форма, сумма, срок и комиссия кредита);

- контроль ликвидности предприятия (выявление и устранение кассовых разрывов, контроль ликвидности запасов, финансовых вложений, дебиторской задолженности);

3. Разработка и реализация налоговой политики компании (оптимизация налогообложения).

4. Информационное обеспечение внешних и внутренних пользователей:

- сбор, обработка данных;

- формирование финансовой и управленческой отчетности (в т.ч. консолидация, трансформация отчетов).

5. Планирование, учет и координация деятельности предприятия:

- разработка финансовой структуры;

- разработка сбалансированной системы экономических показателей;

- участие в разработке системы мотивации персонала;

- организация процесса финансового планирования (бюджетного процесса) и контроль его реализации;

- организация процесса финансового и управленческого учета, контроль его реализации;

6. Обеспечение экономической безопасности компании:

- идентификация и оценка рисков;

- мониторинг законодательства и обеспечение соответствия деятельности компании его требованиям;

7. Обеспечение эффективности организации:

- контроль использования по целевому назначению собственных и заемных средств;

- анализ эффективности компании (доходы, расходы, прибыль, рентабельность и пр.);

- выявление внутренних резервов и дополнительных источников эффективности;

- использование эффективных методов оценки затрат;

Исполнительный директор в ГК «Спутник-М» подчиняется непосредственно Генеральному директору фирмы. Основная задача Исполнительного директора - осуществлять оперативное управление работой фирмы (планирование, организация работ, контроль, обеспечение мотивирования работ).

Основные должностные обязанности исполнительного директора включают в себя:

- управление предприятием;

- координацию работы отделов;

- подбор и обучение сотрудников;

- обеспечение высокого качества продукции;

- выполнение плана продаж и утвержденных бюджетов;

- ведение переговоров с заказчиками, подрядчиками, партнерами;

- выстраивание и совершенствование бизнес-процессов;

- внедрение и контроль стандартов работы предприятия.

Бухгалтерия является структурным подразделением и подчиняется финансовому директору компании в соответствии с организационной структурой ГК «Спутник-М» и приказом Генерального директора компании.

Основными функциями бухгалтерии являются [10]:

- формирование учетной и налоговой политики в соответствии с действующим законодательством и потребностями компании;

- подготовка и принятие плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, разработка форм документов внутренней бухгалтерской отчетности;

- своевременное предоставление полной и достоверной бухгалтерской и управленческой информации о деятельности компании, ее имущественном положении, доходах и расходах;

- учет всех хозяйственных операций компании;

- учет исполнения бюджетов компании;

- налоговый учет компании, составление и своевременная сдача налоговой и иной требуемой законодательством отчетности;

- составление бухгалтерского баланса, другой бухгалтерской, налоговой, управленческой и статистической отчетности;

- своевременное представление бухгалтерской отчетности в налоговые органы, органы статистики, внебюджетные фонды и иные инстанции;

- правильное начисление и своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, а также иных платежей в соответствии с законодательством;

- осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами компании;

- расчеты по заработной плате и иным выплатам с сотрудниками компании. Выдача справок сотрудникам компании по вопросам начисления заработной платы и других выплат, а также удержаний из них;

- проведение инвентаризации основных средств, товарно-материальных ценностей, денежных средств, расчетов с контрагентами;

- участие в проведении экономического анализа финансово-хозяйственной деятельности компании по данным бухгалтерского и управленческого учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат;

- участие во внедрении передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового статистического и управленческого учета, контроль над достоверностью информации;

- принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений законодательства и внутренних регламентов компании;

- взаимодействие с внутренними и внешними аудиторами компании.

Отдел маркетинга, непосредственно, находится в подчинении исполнительного директора. Целью отдела маркетинга на ГК «Спутник-М» является выработка рекомендаций по формированию и проведению производственно-сбытовой политики предприятия. Отдел маркетинга ориентирует деятельность других подразделений на рынок и коррелирует их работу с общими для всего предприятия целями рыночной деятельности.

Отдел продаж так же подчиняется исполнительному директору. Главная цель данного отдела – это поиск новых клиентов и увеличение количества продаж продукции. К его функциям относятся:

- повышение стоимости и целесообразности (перспективности) заключенных договоров;

- увеличение количества масштабных заказов и контрактов.

- эффективная работа с клиентами:

1) ведение базы данных;

2) работа с постоянными клиентами;

3) привлечение новых клиентов;

4) установление доверительных отношений с клиентами;

5) сохранение постоянных клиентов.

- работа над имиджем компании, пиар в меру своих полномочий.

- сохранять высокий уровень подготовки документации.

Отдел логистики находится в подчинении исполнительного директора.

Цель данного отдела - обеспечить желаемый уровень обслуживания с минимальными общими затратами. Для этого ставятся следующие задачи: обеспечение поставки продукции в нужный срок с наименьшими затратами, поддержание необходимого уровня обслуживания.

2.2 Оценка имущественного положения

Финансовое состояние предприятия характеризуется состоянием его капитала в процессе кругооборота, а также способностью финансировать свою деятельность на определенный момент времени.

Финансовое состояние предприятий может быть устойчивым, неустойчивым и кризисным. Устойчивое финансовое состояние достигается при достаточности собственного капитала, достаточной ликвидности оборотных активов, стабильных доходах и широких возможностях привлечения заемных средств [12].

Основным источником информации для анализа является финансовая отчетность. Согласно действующим нормативно-правовым актам финансовая отчетность включает: бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении капитала; отчет о движении денежных средств; отчет о движении фондов (приложение к бухгалтерскому балансу); пояснительную записку; аудиторское заключение. Для субъектов малого предпринимательства, абсолютно преобладающих в сфере услуг, состав финансовой отчетности может быть ограничен бухгалтерским балансом и отчетом о прибылях и убытках.

Для начала проведём сравнительный анализ баланса предприятия (таблица 1). Это нужно для исследования структуры и динамики изменений финансового положения компании. Аналитический баланс полезен тем, что позволяет систематизировать произведенные расчеты, определять, какие изменения произошли в имущественном положении организации, делать выводы о том, какие источники позволили открыть приток новым средствам, и в какие активы вложены полученные финансовые ресурсы.

Таблица 1 – Сравнительный аналитический баланс предприятия ЗАО ГК «Спутник-М»

|

Наименование статей |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

|||||

|

2013 |

2014 |

Изменение |

Уд. вес в итоге бал., 2013 |

Уд. вес в итоге бал., 2014 |

Измене ние уд. веса |

Темп роста |

|

|

Актив |

3 812 |

1 577 |

-2235 |

100 |

100 |

0 |

41,36 |

|

Внеоборотные активы |

154 |

225 |

71 |

4,03 |

14,26 |

10,23 |

146,1 |

|

Оборотные активы |

3 658 |

1 352 |

-2306 |

95,95 |

85,72 |

-10,23 |

36,96 |

|

Пассив |

3 812 |

1 577 |

-2235 |

100 |

100 |

0 |

41,36 |

|

Собственный капитал |

230 |

-6471 |

-6241 |

6,03 |

-419,33 |

-413,3 |

-2813,4 |

|

Долгосрочные обяз. |

- |

- |

|||||

|

Краткосрочные обяз. |

3582 |

8038 |

4456 |

93,96 |

509,7 |

415,74 |

224,39 |

Таким образом, по сравнительной аналитической таблице баланса видно, что в 2014 году стало очень не хватать собственных средств, так как предприятия на данный момент использует только краткосрочные заимствования, в такой ситуации будет целесообразно рассмотреть и долгосрочные заёмные средства.

Внеоборотные активы — собственные средства фирм, изъятые ими из хозяйственного оборота, но отражаемые в бухгалтерском балансе. Внеоборотные активы являются тем инструментом, который дает возможность предприятию вести бизнес, совершая многократные обороты оборотных активов. Рассмотрим положение внеоборотных активов на предприятии (таблица 2).

Таблица 2 – Аналитическая характеристика имущества в разрезе внеоборотных и оборотных активов ЗАО ГК «Спутник-М»

|

Показатель |

2013 |

2014 |

Изменение |

Темп роста, % |

Темп прироста % |

||||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1.Внеоборотные активы |

154 |

4,04 |

255 |

16,16 |

101 |

12,12 |

165,58 |

58 |

|

|

2.Оборотные активы |

3658 |

95,96 |

1352 |

83,84 |

-2306 |

-12,12 |

36,96 |

-63,03 |

|

|

3.Стоимость имущества предприятия, всего (итог актива баланса) |

3812 |

100 |

1577 |

100 |

-2235 |

|

41,36 |

-58,63 |

|

Вывод: за отчетный период стоимость внеоборотных активов увеличилась на 101 тыс. р., удельный вес увеличился на 12,12. А стоимость оборотных активов уменьшилась на 2306 тыс. р., и уменьшился удельный вес на 12,12. Общая стоимость имущества за счет влияния указанных показателей уменьшилась на 2235 тыс. р., это -58,63 % в приросте. В итоге, сравнивая показатели видно, что темп оборотных активов меньше, примерно, настолько же, насколько темп внеоборотных активов больше. По балансу видно, что влияние на такие показатели, оказало уменьшение дебиторской задолженности в 2014 году по сравнению с 2013 годом.

Анализ реальных активов рассмотрим в таблице 3.

Реальные активы компании - сумма остатков (сальдо) основных средств (за вычетом износа), запасов незавершенного производства, малоценного и быстроизнашивающегося инвентаря.

Реальные активы предприятия это: нематериальные активы, основные средства, производственные запасы и затраты в незавершенном производстве. Уменьшение общего объема реальных активов, как правило, свидетельствует о снижении производственного потенциала предприятия и рассматривается как негативное явление.

Таблица 3 – Анализ реальных активов ЗАО ГК «Спутник-М»

|

Показатель |

2013 |

2014 |

Изменение |

Темп роста, % |

Темп прироста % |

|||

|

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

Сумма, тыс. р. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Нематериальные активы |

31 |

13,2 |

30 |

9,78 |

-1 |

-11, 97 |

96,77 |

-3,22 |

|

2. Основные средства |

47 |

20 |

78 |

25,4 |

31 |

11,97 |

165,95 |

65,95 |

|

3. Производственные запасы |

157 |

66,8 |

199 |

64,82 |

42 |

-1,98 |

126,7 |

26,7 |

|

4. Незавершенное производство |

- |

- |

||||||

|

5. Итого реальные активы |

235 |

100 |

307 |

100 |

30 |

|

138,46 |

38,46 |

Вывод: за отчетный период величина реальных активов выросла на 30 тыс. р., что можно считать положительным моментом. Наибольший темп прироста наблюдался у основных средств, он составил 65,95 %, они и оказали наибольшее влияние на реальные активы. За отчетный период величина нематериальных активов уменьшилась на 1000 р. В целом можно сделать вывод о положительной динамике производственных процессов, но недостаточной, так как по нематериальным активам, видим отрицательный темп прироста.

Рассчитаем долю основных компонентов в активах предприятия.

Расчет осуществим по формулам:

Доля внеоборотных активов в имуществе = ВА/А, (1)

где ВА – внеоборотные активы;

А – активы.

Доля оборотных активов в имуществе = ОбА/А, (2)

где ОбА – оборотные активы.

Доля реальных активов в имуществе=РА/А, (3)

где РА – реальные активы.

Доля денежных средств и краткосрочных финансовых вложений в оборотных активах = (ДС+КФВ)/ОбА, (4)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения.

Доля запасов в оборотных активах=Запасы/ОбА. (5)

Доля дебиторской задолженности в оборотных активах=ДЗ/ОбА, (6)

где ДЗ – дебиторская задолженность.

Доля основных средств во внеоборотных активах=ОС/ВА, (7)

где ОС – основные средства.

Доля нематериальных активов во внеоборотных активах=НМА/ВА, (8)

где НМА – нематериальные активы.

Доля долгосрочных финансовых вложений во внеоборотных активах=ДФВ/ВА, (9)

где ДФВ – долгосрочные финансовые вложения.

Таблица 4 - Основные финансовые коэффициенты оценки имущественного положения ЗАО ГК «Спутник-М»

|

Наименование финансового коэффициента |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

|

|

1 |

2 |

3 |

4 |

|

Доля внеоборотных активов в имуществе |

0,04 |

0,142 |

0,102 |

|

Доля оборотных активов в имуществе |

0,959 |

0,857 |

-0,102 |

|

Доля реальных активов в имуществе |

0,02 |

0,068 |

0,048 |

|

Доля денежных средств и краткосрочных финансовых вложений в оборотных активах |

0,104 |

0,089 |

-0,015 |

|

Доля запасов в оборотных активах |

4,29 |

14,71 |

10,42 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

|

Доля дебиторской задолженности оборотных активах |

0,852 |

0,701 |

-0,151 |

|

Доля основных средств во внеоборотных активах |

0,305 |

0,346 |

0,041 |

|

Доля нематериальных активов во внеоборотных активах |

0,201 |

0,133 |

-0,068 |

|

Доля долгосрочных финансовых вложений во внеоборотных активах |

0,493 |

0,337 |

-0,156 |

Вывод: доля внеоборотных активов в имуществе увеличилась, а оборотных уменьшилась на 10,2 %. Доля реальных активов в имуществе возросла на 4,8%, это говорит о положительной динамике изменения данного показателя, увеличение производственного потенциала предприятия. Негативным фактором является и то, что доля денежных средств и краткосрочных финансовых вложений уменьшилась на 1,5%.

Удельный вес дебиторской задолженности в оборотных активах также считается положительным, произошло уменьшение задержек, все это можно отнести к лучшему исполнению обязательств по договорам.. Доля основных средств во внеоборотных активах увеличилась на 4,1%. Доля нематериальных активов уменьшилась на 6,8%. Доля долгосрочных финансовых вложений во внеоборотных активах так же уменьшилась на 15,6%. Говорит о том, что предприятие стало меньше вкладываться в оборудование. В целом же, по многим показателям прослеживается негативная динамика, это говорит об ухудшении имущественного положения предприятия.

2.3 Оценка финансовой устойчивости

Финансовая устойчивость – это определенное состояние счетов организации, гарантирующее ее постоянную платежеспособность.

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации [8].

Расчет:

Собственные оборотные средства:

СОС=(СК-ВА), (10)

где CК – собственный капитал;

ВА – внеоборотные активы.

Собственные и долгосрочные заемные источники формирования запасов:

СД=СОС+ДЗС, (11)

где ДЗС – долгосрочные заемные средства.

Общая величина источников формирования запасов:

ОИ=СД+КЗС, (12)

где КЗС – краткосрочные заемные средства.

Таблица 5 – Определение достаточности источников для формирования запасов предприятия ЗАО ГК «Спутник-М»

|

Показатели |

2013 г. |

2014 г. |

|

1 |

2 |

3 |

|

1. Собственные средства |

230 |

- 6 461 |

|

2. Внеоборотные активы |

154 |

225 |

|

3.Собственные оборотные средства (СОС=СК-ВА) |

76 |

-6236 |

|

4. Долгосрочные заемные средства |

0 |

0 |

|

5. Собственные и долгосрочные заемные источники формирования запасов (СД) |

76 |

-6236 |

|

6. Краткосрочные заемные средства |

3582 |

8038 |

|

7. Общая величина источников формирования запасов (ОИ) |

3582 |

8038 |

|

8. Общая величина запасов, З |

157 |

199 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств, F1 |

-81 |

-6435 |

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов, F2 |

-81 |

-6435 |

|

11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов, F3 |

3425 |

7839 |

Таблица 6 – Сводная таблица показателей по типам финансовых ситуаций

|

Тип финансовой ситуации |

||||

|

Показатели |

Абсолютная устойчивость |

нормальная устойчивость |

неустойчивое состояние |

кризисное состояние |

|

F1 = COC – З |

F > = 0 |

F < 0 |

F < 0 |

F < 0 |

|

F2 = CД – З |

F > = 0 |

F > = 0 |

F < 0 |

F < 0 |

|

F3 = OИ – З |

F > = 0 |

F > = 0 |

F > = 0 |

F < 0 |

Исходя, из таблицы видим, что для данного предприятия одновременно выполняются условия в столбце 3. Значит, наблюдается неустойчивое финансовое состояние в 2013 и в 2014 году.

Рассчитаем основные финансовые коэффициенты оценки финансовой устойчивости в таблице 7.

Расчеты:

Коэффициент финансовой независимости:

Кфн=СК/Б, (13)

где СК – собственный капитал;

Б – баланс

Коэффициент финансовой зависимости: Кфз=Б/СК, (14)

Коэффициент концентрации заемного капитала: Ккзк=ЗК/Б, (15)

где ЗК – заёмный капитал.

Коэффициент задолженности: Кзад=ЗК/СК, (16)

Коэффициент обеспеченности собственными средствами:

Косс=(СК-ВА)/ОбА, (17)

где СК – собственный капитал;

ВА – внеоборотные активы;

ОбА – оборотные активы.

Доля покрытия собственными оборотными средствами запасов:

ДПз=(ОбА-КО)/З, (18)

где ОбА – оборотные активы;

КО – краткосрочные обязательства;

З – запасы.

Коэффициент мобильности собственного капитала:

Кмоб.ск=СОС/СК, (19)

где СОС – собственные оборотные средства;

СК – собственный капитал.

Доля краткосрочных обязательств в заемном капитале:

Дко(зк)=КО/ЗК, (20)

где КО – краткосрочные обязательства;

ЗК – заёмный капитал.

Доля кредиторской задолженности в краткосрочных обязательствах:

Дкз(ко)=КЗ/КО, (21)

где КЗ – кредиторская задолженность;

КО – краткосрочные обязательства.

Таблица 7 – Основные финансовые коэффициенты оценки финансовой устойчивости предприятия ЗАО “Спутник-М”

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент финансовой независимости |

≥0,5 |

0,06 |

-4,097 |

-4,037 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент финансовой зависимости |

≤2 |

16,573 |

-6,460 |

10,113 |

|

Коэффициент концентрации заёмного капитала |

≤0,5 |

0,939 |

5,097 |

4,158 |

|

Коэффициент задолженности |

≤1 |

15,573 |

1,244 |

-14,328 |

|

Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,062 |

-4,945 |

-4,883 |

|

Доля покрытия собственными оборотными средствами запасов |

≥0,6-0,8 |

0,484 |

-33,597 |

-33,113 |

|

Коэффициент мобильности собственного капитала |

≥0,3-0,5 |

0,33 |

-1,034 |

-0,704 |

|

Доля краткосрочных обязательств в заемном капитале |

- |

5,698 |

- |

|

|

Доля кредиторской задолженности в краткосрочных обязательствах |

- |

0,85 |

- |

Вывод: за отчетный период коэффициент финансовой независимости снизился на 4,037, рекомендуемое значение коэффициента - ≥0,5, это позволяет нам сказать о сильном ухудшении финансовой независимости предприятия. Коэффициент финансовой зависимости за 2013 г. Очень высокий. А за отчетный период он снизился на 10,113. Коэффициент концентрации заёмного капитала увеличился в 2014 г. на 4,158, что говорит о не благоприятной динамике, т.к. рекомендуемое значение ≤0,5.

Коэффициент задолженности за отчетный период уменьшился на 14,328 и составил 1,244 при нормальных значениях ≤1. До рекомендуемого значения не хватает немного, но положительная динамика по задолженности явно видна. Коэффициент обеспеченности собственными средствами снизился на 4,883. Видим, что предприятию недостаточно стало собственных средств, это говорит о том, что необходимо рассмотреть варианты сторонних заимствований.

Доля покрытия собственными оборотными средствами запасов на конец отчетного периода составили -33,597, тогда как рекомендуемые значения ≥0,6-0,8. Тенденция явно отрицательная. Ситуация с коэффициентом мобильности собственного капитала за отчетный период ухудшилась при его рекомендуемом значении ≥0,3-0,5, значение коэффициента на конец отчетного периода составляет -1,034, показатель снизился на -0,704.

Долю краткосрочных обязательств и краткосрочной задолженности получилось рассчитать только за 2014 г., т.к. в 2013 г. заёмных средств у предприятия не было. Можно сказать, что предприятие показало плохую динамику в отношении увеличения независимости от заемных средств, нужно быть более внимательными к структуре заемных средств.

В общем, мы видим, что предприятие нельзя считать финансово независимым. В 2014 году значительно увеличился коэффициент зависимости предприятия от сторонних источников. Значит, на данном этапе предприятие является финансово неустойчивым.

2.4 Оценка платежеспособности и ликвидности

Основные финансовые коэффициенты оценки платежеспособности представлены в таблице 7.

Одним из важнейших критериев оценки финансового состояния предприятия является его платежеспособность. В практике анализа различают текущую и долгосрочную платежеспособность.

Платежеспособность – способность предприятия полностью выполнить свои обязательства по платежам, исходя из наличия у них денежных средств, необходимых и достаточных для выполнения этих обязательств. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства (краткосрочные кредиты и займы, кредиторскую задолженность). На текущую платежеспособность предприятия непосредственное влияние оказывает ликвидность его оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения текущих обязательств) [6]. Поэтому для оценки текущей платежеспособности обычно используют основные показатели ликвидности.

Расчеты:

Коэффициент общей платежеспособности (вариант 1)=РА/ЗК, (22)

где РА – реальные активы;

ЗК – заёмный капитал.

Коэффициент общей платежеспособности (вариант 2)=(РА+ГП)/ЗК, (23)

где РА – реальные активы;

ЗК – заёмный капитал.

ГП – готовая продукция.

Коэффициент инвестирования (вариант 1)=СК/ВА, (24)

где СК – собственный капитал;

ВА – внеоборотные активы.

Коэффициент инвестирования (вариант 2)=(СК+ДО)/ВА, (25)

где ДО – долгосрочные обязательства;

СК – собственный капитал.

Таблица 8 – Основные финансовые коэффициенты оценки платежеспособности ЗАО ГК «Спутник-М»

|

Наименование финансового коэффициента |

Рекомендуемое значение |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

||

|

1 |

2 |

3 |

4 |

5 |

|

1) Общей платежеспособности (вариант 1) |

≥1 |

0, 922 |

0,038 |

0,883 |

|

2) Общей платежеспособности (вариант 2) |

>1 |

- |

- |

- |

|

Инвестирования (вариант 1) |

≥1 |

1,493 |

-28,715 |

27,222 |

|

Инвестирования (вариант 2) |

>1 |

- |

- |

- |

Вывод: за исследуемый период оба коэффициента были рассчитаны только по первому варианту. Так как компания не имеет статьи по готовой продукции и долгосрочных обязательств. Коэффициент общей платёжеспособности в 2014 году снизился на 0,883. Коэффициент инвестирования так же показал результат ухудшения. В 2013 году он соответствовал рекомендуемым значениям, и в 2014 году резко снизился и ушёл в минус. Что говорит об очень плохой инвестиционной деятельности предприятия в собственное развитие.

Проведём анализ чистых оборотных активов (таблица 9)

Чистые оборотные активы – та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, то есть долгосрочных займов.

Чистые оборотные активы:

ЧОА=ОбА-КО>0, (26)

где ОбА – оборотные активы;

КО – краткосрочные обязательства.

Таблица 9 – Анализ чистых оборотных активов ЗАО ГК «Спутник-М»

|

Показатель |

2013 |

2014 |

Изменение, млн. р. |

|

1 |

2 |

3 |

4 |

|

1. Оборотные активы |

3118 |

948 |

2170 |

|

2.Краткосрочные обязательства |

3582 |

8038 |

4456 |

|

3. Чистые оборотные активы |

-464 |

-7090 |

6626 |

Вывод: оборотные активы за исследуемый период снизились, а краткосрочные обязательства увеличились почти вдвое. В связи с этим, чистые оборотные активы отсутствуют, так как обязательства превышают оборотные активы.

Относительные показатели оценки ликвидности предприятия отражены в таблице 10.

Ликвидность предприятия заключается в его возможности обратить активы в наличность и погасить свои обязательства, то есть в возможности покрыть долговые обязательства предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Коэффициент абсолютной ликвидности отражает ликвидность баланса и показывает, какую часть кредиторской задолженности предприятие может погасить немедленно [6].

Расчеты:

Коэффициент абсолютной ликвидности =ДС/КО, (27)

где ДС – денежные средства;

КО – краткосрочные обязательства.

Коэффициент быстрой ликвидности =(ДС+КФВ+ДЗкр)/КО, (28)

где КФВ – краткосрочные финансовые вложения;

ДЗкр – краткосрочная дебиторская задолженность.

Коэффициент текущей ликвидности =ОбА/КО, (29)

где ОбА – оборотные активы;

КО – краткосрочные обязательства.

Таблица 10 – Относительные показатели оценки ликвидности

|

Наименование финансового коэффициента |

Рекомендуемое значение |

2013 |

2014 |

Изменение |

|

Абсолютной ликвидности |

≥0,2 |

0,106 |

0,015 |

0,09 |

|

Быстрой ликвидности |

≥0,8 |

0,977 |

0,132 |

0,844 |

|

Текущей ликвидности |

≥2 |

1,021 |

0,168 |

0,852 |

Вывод: В отчетном периоде коэффициент абсолютной ликвидности составил 0,015, тогда как его рекомендуемое значение ≥ 0,2, можно сделать вывод о том, что на 2014 год только 1,5% всех краткосрочных обязательств могло быть погашена немедленно, тогда как рекомендуемым значением является 20% и более. Так же предприятие в достаточной мере не обеспечено высоколиквидными активами и активами средней ликвидности. Так как Коэффициент быстрой ликвидности на 2014 год составил 0,132, тогда как его рекомендуемое значение ≥ 0,8. То есть обеспеченность составила 13,2%, вместо рекомендуемых 80%. А коэффициент текущей ликвидности составил 0,168, что намного меньше рекомендуемого значения. Обеспеченность краткосрочных обязательств всеми оборотными активами составляет 16,8%, тогда как рекомендуется больше 200%. Наблюдается отрицательная динамика изменения коэффициентов ликвидности. Предприятие является неликвидным.

2.5 Оценка деловой активности ЗАО ГК «Спутник-М»

Анализ общих показателей оборачиваемости оборотных активов показан в таблице 11.

Оценка деловой активности позволяет охарактеризовать результаты и эффективность основной (производственной) деятельности предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими критериями являются: широта рынков сбыта продукции (услуг), наличие экспортируемой продукции, деловая репутация предприятия и др.

Количественная оценка дается по двум направлениям:

• степень выполнения плана по основным показателям, обеспечение заданных темпов их роста [9];

• уровень эффективности использования ресурсов предприятия.

Расчет:

Коэффициент оборачиваемости активов = В/ОбАср., (30)

где В – выручка;

ОбАср – оборотные средства за период.

Коэффициент оборачиваемости оборотных средств = В/продаж/ОбА, (31)

где ОбА – оборотные активы

Коэффициент оборачиваемости запасов = В/Зср., (32)

где Зср. – запасы за период.

Коэффициент оборачиваемости дебиторской

задолженности = В/ДЗср., (33)

где ДЗср. – дебиторская задолженность за период.

Коэффициент оборачиваемости кредиторской

задолженности = В/КЗср., (34)

где КЗср. – кредиторская задолженность за период

Коэффициент оборачиваемости собственного капитала=В/СКср., (35)

где CКср . – собственный капитал за период.

Таблица 12 – Анализ общих показателей оборачиваемости оборотных активов ЗАО ГК «Спутник-М»

|

Показатели |

2013 г. |

2014 г. |

Изменение |

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости активов |

4,88 |

5,79 |

0,91 |

|

Коэффициент оборачиваемости оборотных активов |

3,65 |

11,54 |

7,89 |

|

Коэффициент оборачиваемости запасов |

- |

87,68 |

- |

|

Коэффициент оборачиваемости дебитор. задолженности |

3,91 |

7,67 |

3,76 |

|

Коэффициент оборачиваемости кредитор. задолженности. |

5,03 |

2,99 |

-2,03 |

|

Коэффициент оборачиваемости собственного капитала, |

452,61 |

-2,5 |

- |

Вывод: коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно ведет свою деятельность. Из расчетов видим, что в 2014 году оборот активов увеличился на 0,91. А также произошло увеличение оборачиваемости дебиторской задолженности, и выросла скорость обращения оборотных активов. А по остальным показателям наблюдается негативная динамика. В итоге, можем сделать вывод, что эффективность деятельности предприятия на низком уровне.

2.6 Оценка финансовых результатов и рентабельности

Анализ финансовых результатов и рентабельности организации — это оценка и прогноз финансового состояния компании на основе данных её бухгалтерской отчётности. В систему показателей финансовых результатов входят абсолютные (прибыль) и относительные (рентабельность) показатели эффективности деятельности предприятия.

Горизонтальный анализ – выявление отклонений от прошлого периода или смет за отчетный период. Рассмотрим 2013 год как базовый и определим темп рост в 2014 году по сравнению с базовым периодом.

Горизонтальный анализ прибыли и убытках ЗАО ГК «Спутник-М» за 2013–2014 гг. представлен в таблице 13. Для расчета показателей используем форму №2 бухгалтерского баланса предприятия.

Таблица 13 – Горизонтальный анализ отчета о прибылях и убытках ЗАО ГК «Спутник-М» за 2013-2014 гг., (тыс. р.)

|

Статья |

Значение |

2014 к 2013 |

||

|

2013 г. |

2014 г. |

тыс. руб. |

% |

|

|

Выручка |

13352 |

15608 |

2 256 |

116,9 |

|

Себестоимость |

12389 |

8737 |

- 3 652 |

70,5 |

|

Валовая прибыль |

963 |

6871 |

5 908 |

713,5 |

|

Управленческие расходы |

0 |

12901 |

12 901 |

|

|

Прибыль от продаж |

963 |

-6030 |

- 6 993 |

- 626,2 |

|

Прочие операционные доходы |

0 |

0 |

- |

- |

|

Прочие операционные расходы |

206 |

661 |

455 |

320,9 |

|

Прибыль до налогообложения |

757 |

-6691 |

- 7 448 |

- 883,9 |

|

Текущий налог на прибыль |

356 |

0 |

- 356 |

- |

|

Чистая прибыль |

401 |

-6691 |

- 7 092 |

- 1 668,6 |

Вывод: по горизонтальному анализу видно, что темп роста выручки увеличился и составил 116,9 %. Себестоимость уменьшилась на 3652 тыс. р. Видим значительный рост валовой прибыли на 713,5 %. Но поскольку в отчетном периоде по сравнению с базовым появились управленческие расходы, это сказалось на прибыли от продаж, которая упала на 6993 тыс. р.

В результате у предприятия убыток от продаж составил 6030 тыс. р. Прочие операционные расходы еще более ухудшили ситуацию, в результате вместо чистой прибыли получился убыток в размере 6691 тыс. р.

Проведем вертикальный анализ состава и структуры прибыли ЗАО ГК «Спутник-М», т.е. покажем уровень каждого показателя относительно выручки от продажи в процентах и изменение структуры в 2014 году по сравнению с базисным 2013 годом. Вертикальный анализ прибыли ЗАО ГК «Спутник-М» за 2013 – 2014 гг., представлен в таблице 14.

Таблица 14 – Вертикальный анализ прибыли ЗАО ГК «Спутник-М» за 2013 – 2014 гг.

|

Статья |

2013 |

2014 |

||

|

1 |

2 |

3 |

4 |

5 |

|

тыс. р. |

% |

тыс. р. |

% |

|

|

Выручка |

13 352 |

100,0 |

15 608 |

100,0 |

|

Себестоимость |

12 389 |

92,8 |

8 737 |

56,0 |

|

Валовая прибыль |

963 |

7,21 |

6 871 |

44,02 |

|

Управленческие расходы |

0 |

- |

12 901 |

82,7 |

|

Прибыль от продаж |

963 |

7,21 |

- 6 030 |

-38,63 |

|

Проценты к уплате |

0 |

- |

0 |

- |

|

Прочие операционные доходы |

0 |

- |

0 |

- |

|

Прочие операционные расходы |

206 |

1,5 |

661 |

4,2 |

|

Прибыль до налогообложения |

757 |

5,67 |

- 6 691 |

-42,87 |

|

Текущий налог на прибыль |

356 |

2,7 |

||

|

Чистая прибыль |

401 |

3,00 |

- 6 691 |

-42,87 |

Вывод: по вертикальному анализу прибыли предприятия можно сказать, что в 2014 году произошло уменьшение уровня себестоимости относительно выручки. Так в 2013 занимала 92,8 %, а в 2013 снизилась до 56 %. Это говорит об оптимизации постоянных и переменных затрат. А вот прибыль от продаж в 2013 году составила всего 7,21 % по отношению к выручке, а в 2014 году, её вообще не стало. В данном случае стоит обратить на возросшие управленческие расходы.

Проанализируем основные коэффициенты рентабельности, характеризующие эффективность деятельности предприятия навигационной отрасли (таблица 15).

Коэффициенты рентабельности - показатели эффективности деятельности предприятия, характеризующие уровень отдачи от затрат и степень использования средств.

Расчеты:

Рентабельность активов:

Ра=(ЧП/Аср.)*100%, (36)

где ЧП – чистая прибыль;

Аср. – активы средние.

Рентабельность основных средств:

Рос=ЧП/ОС, (37)

где ОС – стоимость оборотных средств.

Рентабельность оборотных средств:

Роа=ЧП/Оа, (38)

где Оа – стоимость оборотных активов.

Рентабельность реализованной продукции:

Ррп=ПР/Сб, (39)

где ПР – прибыль от продаж,

Сб – себестоимость.

Рентабельность продаж:

Рпр=ПР/ВРн, (40)

где ПР – прибыль;

ВРн – выручка.

Норма прибыли:

Нпр=ЧП/ВРн, (41)

где ЧП – чистая прибыль.

Таблица 15 – Анализ основных коэффициентов рентабельности ЗАО ГК «Спутник-М»

|

Наименование финансового коэффициента |

Расчетные значения |

||

|

2013 |

2014 |

Изменение |

|

|

1 |

2 |

3 |

4 |

|

Рентабельность активов |

14,67 |

- |

- |

|

Рентабельность основных средств |

8,53 |

- |

- |

|

Рентабельность оборотных средств |

0,1 |

- |

- |

Продолжение таблицы 15

|

1 |

2 |

3 |

4 |

|

Рентабельность собственного капитала |

1,74 |

- |

- |

|

Рентабельность реализованной продукции (товаров, работ, услуг) |

0,077 |

- |

- |

|

Рентабельность продаж |

0,072 |

- |

- |

|

Норма прибыли (по чистой прибыли) |

0,03 |

- |

- |

В 2014 году предприятие получило убыток от продаж и в целом по результатам деятельности. Следовательно, в 2014 году предприятие нерентабельно. Это свидетельствует о неэффективности деятельности предприятия и нерациональном использовании ресурсов.

2.7 Определение класса финансовой устойчивости с использованием интегральной балльной оценки

Комплексная диагностика состояния предприятия позволяет оценить все (или многие) аспекты хозяйственных процессов, но представляет собой достаточно трудоемкий процесс, и проводится, как правило, сторонними консультантами. В связи с этим потенциальная периодичность проведения комплексной диагностики очень низка – менее одного раза в год, и практика показывает, что ее выполняет ограниченное число предприятий, в основном, находящихся в кризисном состоянии или перед осуществлением каких-либо крупных проектов (например, внедрение информационных систем управления).

Применение для оценки надежности комплексной диагностики, очевидно, будет противоречить важному экономическому принципу – принципу рентабельности, который означает, что затраты на управления надежностью не должны превышать полученный от этого финансовый результат.

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости [12].

Сущность этой методики заключается в классификации предприятий, по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. Для определения класса финансовой устойчивости будем использовать систему показателей и их рейтинговую оценку Л.В. Донцовой и Н.А. Никифоровой (таблица 17).

Таблица 16 – Система показателей и рейтинговая оценка для определения финансовой устойчивости предприятий

|

Показатель |

Границы классов согласно критериям, значение (балл) |

|||||

|

I класс |

II класс |

III класс |

IV класс |

V класс |

VI класс |

|

|

Коэффициент абсолютной ликвидности |

0,25-20 |

0,2-16 |

0,15-12 |

0,1-8 |

0,05-4 |

Менее 0,05-0 |

|

Коэффициент текущей ликвидности |

2,0-16,5 |

1,9-17 |

1,6-1,4 |

1,3-1,1 |

1,0-1,5 |

Менее 1,0-0 |

|

Коэффициент финансовой независимости |

0,6-17 |

0,59-0,54 |

0,53-0,43 |

0,42-0,41 |

0,4-1 |

Менее 0,4-0 |

|

К-т быстрой ликвидности: |

1,0-18 |

0,9-15 |

0,8-12 |

0,7-9 |

0,6-6 |

Менее 0,05-0 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,5-15 |

0,4-12 |

0,3-9 |

0,2-6 |

0,1-3 |

Менее 0,1-0 |

|

Минимальное значение границы |

100 |

85-64 |

63,9-56,9 |

41,6-28,3 |

18 |

Менее 18 |

Определены строгие критерии отнесения предприятий к какому-либо классу по глубине несостоятельности. Чем выше класс, тем анализируемое предприятие менее финансово устойчиво.

Присвоение предприятию класса финансовой устойчивости осуществляется на основе классификации предприятий, по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах.

Перечень классов и показателей

I – предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных средств;

II – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные;

III – проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным;

IV – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

V – предприятия высочайшего риска, практически несостоятельные [7].

Таблица 17 – Оценка финансовой устойчивости ЗАО ГК «Спутник-М» по системе показателей и их рейтинговой оценке Л.В. Донцовой и Н.А. Никифоровой

|

Показатель |

2013 |

2014 |

||||

|

Факт. уровень |

Кол-во баллов |

Класс |

Факт. уровень |

Кол-во баллов |

Класс |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

К-т финансовой независимости: |