Методы и средства проектирования информационных систем и технологий. Применение процессного подхода для оптимизации бизнес-процессов

Содержание:

Введение

Автоматизация обработки информации – это применение программных средств и технологий с целью облегчения человеческого труда, вытеснения его ручных форм и повышения производительности.

Суть автоматизации малого бизнеса заключается в уменьшении количества операций с данными, выполняющихся «вручную». В результате автоматизации производительность труда сотрудников увеличивается, уменьшаются затраты на обработку документов, а также снижается количество ошибок, возникающих из-за влияния "человеческого фактора". Таким образом, необходимость автоматизации очевидна.

Автоматизированное рабочее место (АРМ), или, в зарубежной терминологии, «рабочая станция» (work-station), представляет собой место пользователя-специалиста той или иной профессии, оборудованное средствами, необходимыми для автоматизации выполнения им определенных функций.

Основной целью разрабатываемого проекта является автоматизация деятельности руководителя отдела продаж.

Использование программного продукта приводит к уменьшению затрат, связанных с формированием документов и обработкой данных, к сокращению сроков выполнения работ и повышения ее качества, росту производительности труда менеджера по продажам.

Целью данной работы является оптимизация бизнес-процессов с применением процессного подхода.

В соответствии с данной целью были поставлены следующие задачи:

- обзор теоретических основ применения процессного подхода;

- исследование деятельности предприятия и выяснение узких мест;

- определение необходимости разработки автоматизированной информационной системы.

1. Теоретические основы применения процессного подхода

1.1 Сущность процессного подхода

В основу концепции процессного похода к управлению положены:

- Принципы построения систем менеджмента качества, предложенные в стандартах MS ISO серии 9000 версии 2000 г.;

- Цикл P-D-C-A (Plan-Do-Check-Action), который часто называют циклом Деминга [1];

- Принципы построения BSC (Balance ScoreCard), разработанные Нортоном и Капланом [2];

- Принципы управления проектами, так как любые изменения в организациях, в том числе и внедрение процессного подхода, выполняются как проект;

- Лучший мировой опыт в области построения систем менеджмента и улучшения деятельности организаций.

В основе процессного подхода к управлению организацией лежит выделение в организации бизнес-процессов и управление этими бизнес-процессами.

Для простоты изложения далее термин «бизнес-процесс» заменим на термин «процесс». Кроме того, основные принципы менеджмента не зависят от типа, профиля и области деятельности компании, поэтому в дальнейшем для обозначения компании, строящей систему процессного управления, будет применяться термин «организация». Этот термин в равной степени применим для промышленного предприятия, управляющей компании, консалтинговой или юридической конторы, коммерческой или государственной структуры.

Для всех типов организаций самой актуальной задачей является построение эффективной системы менеджмента, которая будет обеспечивать выполнение задач организации и достижение успеха во внешней среде.

Построить любую систему управления можно только на основе однозначно определенных объектов, из которых она будет состоять. Самыми главными объектами в любой системе управления являются «Объект управления» – то, чем управляют, и «Субъект управления» – тот, кто управляет. Соответственно, для системы процессного управления эти объекты определяются терминами «Процесс» и «Владелец процесса».

Процесс – это устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя.

Данное определение базируется на определении стандарта MS ISO 9000:2000 [3] и является достаточно общим.

Выделяют три основных группы процессов:

- сквозные (межфункциональные) процессы, проходящие через несколько подразделений организации или через всю организацию, пересекающие границы функциональных подразделений;

- процессы (внутрифункциональные) и подпроцессы подразделений, деятельность которых ограничена рамками одного функционального подразделения организации;

- операции (функции) самого нижнего уровня декомпозиции деятельности организации, как правило, выполняются одним человеком.

Термин «подпроцесс» используется в тех случаях, когда требуется рассмотреть процесс более, подробно как совокупность составляющих его подпроцессов.

Поскольку процессы или подпроцессы по своей сути являются действиями, то для обозначения этих действий необходимо, чтобы названия процессов, подпроцессов (или функций) были выражены глаголом или отглагольным существительным, например, «Процесс производства», «Процесс продаж».

Для управления процессом необходимо назначить должностное лицо, ответственное за выполнение процесса и его результат. Чтобы должностное лицо могло управлять процессом, в его распоряжение должны быть выделены ресурсы, необходимые для проведения процесса, делегированы права и полномочия. Каждый процесс существует не сам по себе, а выполняет какие либо функции в организации и является подконтрольным высшему руководству организации. Поскольку в ряде случаев процессом может управлять не один сотрудник, а коллегиальный орган управления, то определение владельца процесса будет следующим.

Владелец процесса – это должностное лицо или коллегиальный орган управления, имеющий в своем распоряжении ресурсы, необходимые для выполнения процесса, и несущий ответственность за результат процесса.

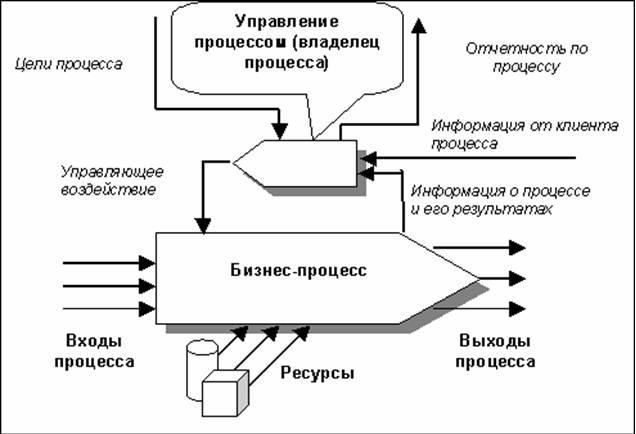

Владелец процесса ведет управление процессом и является неотъемлемой составной частью процесса (рис. 1).

Рисунок 1. Концептуальная схема управления процессом

Рисунок 1. Концептуальная схема управления процессом

Вход бизнес-процесса – продукт, который в ходе выполнения процесса преобразуется в выход.

Вход всегда должен иметь своего поставщика. К входам процесса могут относиться: сырье, материалы, полуфабрикаты, документация, информация, персонал (для процесса «Обеспечение кадрами»), услуги и т.д.

Входы процесса:

поступают в процесс извне;

их объем планируется на один или несколько циклов работы процесса, или выпуск определенного объема продукта.

Выход (продукт) – материальный или информационный объект или услуга, являющийся результатом выполнения процесса и потребляемый внешними по отношению к процессу клиентами.

Выход (продукт) процесса всегда имеет потребителя. В случае, если потребителем является другой процесс, то для него этот выход является входом. Выход (продукт) процесса также может использоваться в качестве ресурса при выполнении другого процесса. К выходам процесса могут относиться: готовая продукция, документация, информация, в т. ч. отчетная, персонал, услуги и т.д.

Ресурс бизнес-процесса – материальный или информационный объект, постоянно используемый для выполнения процесса, но не являющийся входом процесса.

К ресурсам процесса могут относиться: информация, персонал, оборудование, программное обеспечение, инфраструктура, среда, транспорт, связь и пр.

Ресурсы процесса:

- находятся под управлением владельца процесса;

- их объем планируется на большое количество циклов или длительный период работы процесса.

Отнесение информации и персонала одновременно ко входам, ресурсам и выходам процесса не является ошибкой. Так, к примеру, персонал, с точки зрения основных процессов, является ресурсом, который поставляет кадровая служба. С точки зрения кадровой службы – персонал – это продукт, который поступает на вход в виде необученных кандидатов на заполнение вакансий, а на выходе процесса подбора и обучения кадров готовые специалисты передаются руководителям подразделений.

Деление объектов, необходимых для выполнения процесса, на «входы» и «ресурсы» является достаточно условным. Более важным для выполнения процесса является точное определение того, что должно поступить в распоряжение владельца процесса, чтобы процесс состоялся и был выполнен успешно.

Выходы, входы и ресурсы должны обозначаться существительными, поскольку они являются материальными объектами.

Процесс, представленный на рисунке 2, имеет входы и выходы. Для выполнения процесса используются ресурсы (персонал, оборудование, инфраструктура, среда и пр.). Управление процессом осуществляет владелец процесса. Все ресурсы, необходимые для выполнения процесса, находятся в его распоряжении. Можно дополнить определение владельца процесса, приведенное выше, следующим образом: «владелец процесса – должностное лицо, которое имеет в своем распоряжении персонал, инфраструктуру, программное и аппаратное обеспечение, информацию о процессе, управляет ходом процесса и несет ответственность за результаты и эффективность процесса».

Для того чтобы вести управление процессом, владелец процесса должен получать информацию о ходе процесса и информацию от потребителя (клиента) процесса. Поэтому одной из составляющих частей процессного управления является система поступления информации владельцу процесса. Соответственно, вышестоящему руководству должна поступать регулярная отчетность о ходе процесса.

Для работы процессов вышестоящее руководство должно определить назначение процесса, поставить перед владельцем процесса цели и утвердить плановые значения показателей результативности и эффективности процесса. Владелец процесса, в свою очередь, принимает управленческие решения на основании поступившей информации и установленных планов.

Таким образом, на рисунке 1 представлена достаточно сложная схема процесса, учитывающая взаимосвязь горизонтальных материальных потоков, ресурсов и вертикальных информационных потоков и управленческих взаимодействий.

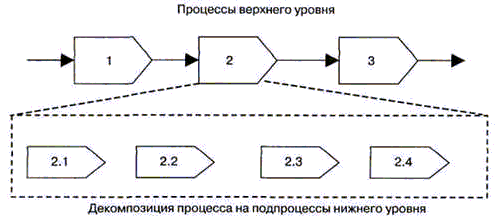

На рисунке 2 представлена декомпозиция одного из процессов верхнего уровня на более детальный процесс (подпроцесс, функцию). Если рассматривать деятельность организации в целом, то для ее описания используются укрупненные процессы. Примером процесса верхнего уровня может быть процесс закупок сырья и материалов для производства, который включает такие функции, как: планирование закупок, заключение договоров, оформление заказов, получение ТМЦ (товарно-материальных ценностей), оплата ТМЦ, отпуск ТМЦ в производство. Число уровней декомпозиции процессов определяется задачами проекта и не должно быть слишком большим – более 6…8 уровней. При определении бизнес-процессов, существующих в организации, целесообразно начинать описание процессов с верхнего уровня.

Рисунок 2. Анимация декомпозиции процесса на подпроцессы

(размер анимации 68Kb; число кадров 9; задержка смены кадра 0,5сек; число повторов 5.

Одним из важнейших вопросов, возникающих при моделировании бизнес-процессов, является определение необходимой глубины описания. При проведении декомпозиции моделей количество объектов на диаграмме растет в геометрической прогрессии. Поэтому всегда очень важно изначально определить практически целесообразную степень детальности описания, как показано на рисунке 3.

Рисунок 3. Степень детальности описания процесса

Верхний уровень описания бизнес-процессов соответствует процессам, которыми управляют топ-менеджеры уровня заместителей генерального директора. Второй уровень процессов, как правило, рассматривается на уровне крупных функциональных подразделений предприятия. Третий уровень – уровень функций подразделений и отделов. Четвертый уровень – функции, выполняемые на рабочих местах, и т.д.

1.2. Преимущества и недостатки процессного подхода

Как и любая теория, теория процессного подхода имеет свои недостатки и преимущества.

Говоря о преимуществах процессного подхода, необходимо выделить следующие:

- возможность оптимизировать систему управления, сделать способной эластично прореагировать на трансформацию внешней среды;

- приобрести и употребить систему показателей и критериев оценки результативности управления на каждом этапе управленческой цепочки;

- сосредоточенность управления на стратегических процессах

- реализовать качество выпускаемой продукции в соответствии с требованиями ИСО 9000 и получение соответствующего сертификата.

- разработка чётко установленного порядка в разработке, согласовании, утверждении и ведении документации.

- появление в организации информационной системы в рамках единой системы управления организацией.

- результаты одного процесса будут способствовать улучшению результатов другого.

Ученые менеджмента отмечают и другие преимущества процессного подхода.

В первую очередь с введением процессного подхода появляется единый язык описания деятельности, доступный и понятный всем участникам процесса, а также возможность простой и наглядной графической трактовки деятельности. Сюда же можно отнести то, что при процессном подходе происходит выделение рабочих зон, что облегчает формулирование требований к персоналу, привлеченному к конкретным работам, и составление более точного и прицельного штатного расписания организации.

Во-вторых, процессный подход к управлению - это простое и надежное определение точек контроля, что достигает в результате разбивки основного процесса на субпроцессы. Процессный подход придаёт единую линию развития управлению предприятием, что приводит к упрощению многоуровневых иерархических организационных структур, присущих функциональному подходу, и обеспечивает большую ориентацию организации на потребителя.

В-третьих, за счёт сокращения уровней организационной структуры упрощается обмен информацией между подразделениями и устраняется обособленность подразделений и должностных лиц.

Также надо отметить, что процессный подход характеризуется большими возможностями в отношении развитии системы управления предприятием, расширяет возможности организаций в развитии бизнеса.

К недостаткам процессного подхода чаще всего относят следующие:

- сложность реализации процессного подхода, заключающаяся в том, что появляется необходимость документального оформления каждого процесса, а также регламентация управления, разработка стандартов;

- появляется необходимость в освоении сотрудниками компании новых навыков и знаний.

Говоря о недостатках процессного подхода можно отметить и такое его качество как сложность внедрения. Это связано с тем, что процессный подход можно считать внедренным только после того, как в организации реализовывается управление процессами. Нередки случаи, когда внедрение процессного подхода в компании останавливалось из-за того, что появлялась необходимость регламентации дальнейшего процесса. Некоторые компании не завершили данный проект потому, что плохо была разработана система показателей и лишь немногие системно подошли к вопросу организации управления процессами.

Это говорит о том, что для управления процессами мало написать в управляющих документах, что процессы должны управляться владельцами и т. п. Для успешного завершения внедрения процессного подхода необходимо создать соответствующие реально действующие механизмы управления. Такая деятельность напрямую зависит от трансформаций в умах руководителей, а это связано с установленными сложностями: требуется достаточно долгое время, чтобы руководство стало думать и работать по-новому. Если в период внедрения процессного подхода собственники и руководители верхнего уровня не уделяют этому вопросу приоритетного внимания, то система управления процессами вряд ли будет создана. И это тоже можно отнести к недостаткам процессного подхода.

Таким образом, процессный подход имеет практически равное количество преимуществ и недостатков, однако нельзя не отметить, что те предприятия, где внедрен процессный подход, имеют более эффективную деятельность.

1.3. Средства реализации процессного подхода

В России для моделирования и анализа бизнес-процессов чаще всего применяются следующие инструменты моделирования: Oracle Designer, Rational Rose, AllFusion Process Modeler (BPWin) и AllFusion ERwin Data Modeler(ERWin), Power Designer, ARIS. За рубежом, кроме перечисленных, активно используются такие средства как Ithink Analyst, System Architect, ReThink и т.д [11, с.52].

Выберем те инструменты моделирования, которые подходят для реализации процессного подхода.

BPWin и ERWin компании Соmputer Associates

Computer Associates International, Inc. (CA) является одним из пяти основных производителей программного обеспечения, предлагая средства моделирования, управления инфраструктурой предприятия (сетями, серверами и т.д.), резервного копирования, информационной безопасности и т.д. Пакет BPWin основывается на методологии IDEF и используется для функционального моделирования и анализа деятельности организации. Методология IDEF является официальным федеральным стандартом США и, представляет собой совокупность методов, процедур и правил, которые предназначены для построения функциональной модели объекта какой-либо предметной области. Функциональная модель IDEF отображает функциональную структуру объекта, т.е. производимые им действия и связи между этими действиями.

Oracle Designer компании Oracle

Набор инструментальных средств Oracle Designer предлагает интегрированное решение для разработки прикладных систем корпоративного уровня для Web и клиент/серверных приложений. Задачей Oracle Designer является сбор данных о потребностях пользователей и автоматизация построения гибких графических приложений. Oracle Designer используется не только для создания приложений, но и для ведения учета изменений, которые неизбежно происходят при эксплуатации системы.

Система ARIS представляет собой комплекс средств анализа и моделирования деятельности предприятия. Ее методическую основу составляет совокупность различных методов моделирования, отражающих разные взгляды на исследуемую систему. Одна и та же модель может разрабатываться с использованием нескольких методов, что позволяет использовать ARIS специалистам с различными теоретическими знаниями и настраивать его на работу с системами, имеющими свою специфику.

2. Пример реализации процессного подхода

2.1. Моделирование бизнес-процессов «как есть»

Компания «Белый свет» является ведущим российским производителем профессионального оборудования для освещения на рынке светотехники на территории РФ и СНГ.

С 1997 года работы высокое качество продукции, соответствие международным стандартам отрасли и профессиональный подход к работе с деловыми партнерами были и остаются главными приоритетами компании.

Главной целью компании является удовлетворение потребности рынка в системах освещения.

Основная продукция компании:

- лампы;

- светильники;

- контакторы;

- люминесцентные лампы;

- розетки;

- шкафы силовые.

Основные услуги компании:

Проектирование систем освещения зданий и сооружений;

Монтаж систем освещения;

Сервисное обслуживание систем освещения.

ООО «Белый свет» имеет следующую организационную структуру (рисунок 4):

Рисунок 4 – Организационная структура ООО «Белый свет»

Рисунок 4 – Организационная структура ООО «Белый свет»

Общее руководство предприятием осуществляет генеральный директор. Он же определяет маркетинговую политику акционерного общества, направления его развития, штатную численность, объемы продажи и ассортимент товаров.

В непосредственном подчинении у генерального директора находятся заместитель директора и финансовый директор, а также начальники отделов и юрисконсульт. Финансовому директору непосредственно подчиняется главный бухгалтер. Заместитель директора практически дублирует функции генерального директора с его ведома и курирует все основные виды деятельности предприятия. Сотрудники бухгалтерии подчиняются непосредственно главному бухгалтеру.

Главный бухгалтер осуществляет контроль над материальными и денежными средствами предприятия, руководит расходами, кассовыми и банковскими операциями, распределяет денежные средства, координирует работу сотрудников бухгалтерии и контролирует все вопросы решаемые бухгалтерией.

Юрисконсульт контролирует всю документацию предприятия на соответствие законодательству РФ, руководит делами, связанными с правоохранительными и судебными органами государства, осуществляет юридическую поддержку при ведении договорной деятельности.

Начальник отдела продаж непосредственно руководит сотрудниками отдела, контролирует все вопросы, решаемые отделом. К основным функциям отдела относят:

- Прием товара на склад;

- Оформление заказов;

- Ведение базы данных (товаров, поставщиков, клиентов);

- Оформление документов.

Основные функции отдела закупок:

1. Определение потребности в материальных ресурсах. Для этого отдел закупок получает информацию от отдела продаж, отдела логистики. Расчет средств на приобретение материальных ресурсов. Для расчетов необходимы данные из бухгалтерии о наличии свободных оборотных средств.

2. Поиск, анализ данных, выбор поставщиков. Это важная функция отдела закупок включает тщательное исследование рынка поставщиков по интересующей продукции, поиск наиболее квалифицированных поставщиков, предоставление необходимых услуг до и после продажи. В результате анализа выбираются наиболее приемлемые поставщики. Определение условий поставки и оплаты: переговоры с поставщиками, на которых обсуждаются условия доставки, формы оплаты, возможность получения отсрочек платежа и т.д.

3. Заключение договоров и контроль исполнения. Данная функция отдела закупок выполняется при тесном сотрудничестве с юридическим отделом, так как важно в договоре соблюсти все интересы компании. Действия в случае нарушений условий поставки. Санкции в отношении поставщика, нарушившего условия поставки, могут иметь разный характер: от простого предупреждения или мелкого штрафа вплоть до расторжения договора с ним.

4. Получение материальных ресурсов. Обработка входящих потоков материальных ресурсов, идентификация продукции, уточнение количества, подготовка отчетов и перемещение сырья к месту его использования и хранения.

5. Проверка поступающей продукции и подтверждение качества. Проверка и подтверждение того, что поступающее сырье, материал и услуги отвечают требованиям, т.е. соответствуют договору и сертификации.

Отдел информационных технологий участвует в составлении технических заданий по созданию автоматизированных систем управления Компанией, подготавливает планы проектирования и внедрения автоматизированных систем управления, контролирует состояние и безопасность сети и сетевого оборудования, обеспечивает бесперебойное функционирование системы и оборудования и принимает оперативные меры по устранению возникающих в процессе работы нарушений, устанавливает и настраивает программные и аппаратные системы, модернизирует применяемые технические средства, составляет заявки на необходимое оборудование и ведет учет его поступлений.

Задачи и функции отдела рекламы

- Определение направлений и планирование рекламных кампаний. Формирование рекламной стратегии, основанной на перспективных направлениях дальнейшего организационного развития, инновационной и инвестиционной деятельности.

- Планирование работ по проведению рекламных кампаний;

- Изучение рынка сбыта и покупательского спроса с целью определения наилучшего времени и места размещения рекламы, масштабов и сроков проведения рекламных кампаний и т.д.

Отдел маркетинга занимается анализом и прогнозированием основных конъюктурообразующих факторов потенциальных рынков сбыта продукции, исследует потребительские свойства производимой продукции и собирает информацию об удовлетворенности ими покупателей, выявляет систему взаимосвязей между различными факторами, влияющими на состояние рынка и объем продаж, анализирует конкурентоспособность продукции предприятия, сопоставляет ее потребительские свойства, цены, издержки производства с аналогичными показателями конкурирующей продукции, выпускаемой другими предприятиями, координирует и согласовывает действия всех функциональных отделов в выработке единой коммерческой политики.

Владельцем процесса является менеджер по продаже.

В целом на менеджера по продажам возлагается:

- поиск новых клиентов и поставщиков;

- переговоры с целью заключения договоров-заказов;

- обеспечение акта продажи (курирование процесса передачи ресурса, прихода денег; получение и передача платежных документов);

- обеспечение обратной связи с клиентами и поставщиками (ведение базы данных);

- составление заявок на поставки, прием товара.

Менеджер по продажам занимается поиском клиентов и работы с ними, а также ведение всей документации в течение срока работы с этим клиентом:

- Менеджер анализирует рынок и организует поиск клиентов;

- Ведет телефонные переговоры с клиентом;

- Регистрирует переговоры в собственной клиентской базе;

- Готовит презентационные документы: коммерческое предложение на основании первичной информации, образец договора, прайс-листы;

- Организует встречи с клиентом;

- Согласует заказ с клиентом;

- Оформляет заказ;

- Выставляет: счет-фактура, счет на оплату;

- В день отгрузки оформляет необходимые документы;

- Формирует отчет о проделанной работе;

Так же менеджер по продажам занимается поиском новых поставщиков, составляет заявки на поставку и принимает товар:

- Менеджер анализирует остатки на складе;

- Находит поставщика;

- Составляет заявку на поставку;

- Оплачивает выставленный счет;

- Согласовывает дату и время поставки;

- Принимает товар, оформляет соответствующие документы;

- Вносит данные о поступившем товаре;

Третья составляющая часть работы менеджера по продажам – ведение базы данных поставщиков, покупателей, товаров и проделанных операций:

- Вносит данные о новых поставщиках или клиентах, редактирует данные о старых поставщиках и клиентах;

- Ведет учет количества товара на складе;

- Добавляет данные о новом товаре, либо редактирует данные уже имеющегося на складе товара;

- Составляет отчеты о проделанных операциях

Рассмотрим процесс работы менеджера по продажам.

Менеджер по продажам находит клиента. Звонит ему и договаривается о встрече. Заносит данные о клиенте, о контактных лицах, о содержании разговора в файл (*.xls).

Затем менеджер готовит презентационные документы для встречи с клиентом.

Менеджер встречается с клиентом, проводит переговоры по следующим пунктам: стоимость, качество, крайние сроки доставки товаров (при отсутствии товаров на складе), гарантийные обязательства.

После согласования менеджером всех разногласий с клиентом заключается договор, оформляется заказ и выписывается счет на оплату, счет-фактура.

При наличии товара на складе резервируется необходимое количество и может быть продан в тот же день. Если товара нет, то оформляется заявка на поставку, где указывается дата составления заявки, фамилия ответственного менеджера, наименование продукции и крайние сроки доставки товаров.

Заявка на товар отсылается поставщикам, оплачивается выставленный счет, согласовывается дата поставки.

В день поставки принимает товар на склад, составляет соответствующие документы, вносит данные о поступившем товаре в базу данных. Информирует заказчика о том, что товар поступил на склад.

После того, как заказчик оплатил выставленный ему счет наличным или безналичным способом оплаты, он может приехать за заказанной продукцией. Работающий с ним менеджер оформляет необходимые документы и отпускает товар.

По окончании месяца менеджером по продажам формируется отчет о проделанной работе.

Таким образом, был выявлен ряд основных функции возлагающихся на менеджера по продажам, требующих больших затрат времени и усилий, в связи с ручной обработкой данных. Основные функции менеджера по продажам представлены на рис.5.

Рисунок 5 – Основные функции менеджера по продажам

В результате анализа обязанностей, схемы работы, очередности обработки информации выделены следующие недостатки:

- большие затраты внимания менеджера по продажам на выполнение рутинных операций, ведение клиентской базы, составление заказов и отчетов;

- неполное и неэффективное использование технических средств, имеющихся в наличии;

- низкая оперативность, снижающая качество работы.

Очевидно, что работа менеджера довольно рутинна, в данном представлении, что сильно влияет на результаты деятельности: работа замедляется, возникает большое количество ошибок, документы могут быть оформлены некорректно. Вся эта работа является очень трудоемкой и требующей больших затрат времени и внимания, она сужает возможности оперативного получения информации.

Таким образом, на основании приведенных выше недостатков возникла необходимость автоматизации работы менеджера по продажам, что позволит надежно хранить, обрабатывать информацию и при этом резко снизить трудоемкость и повысить достоверность, оперативность получения результатной информации и итоговых документов.

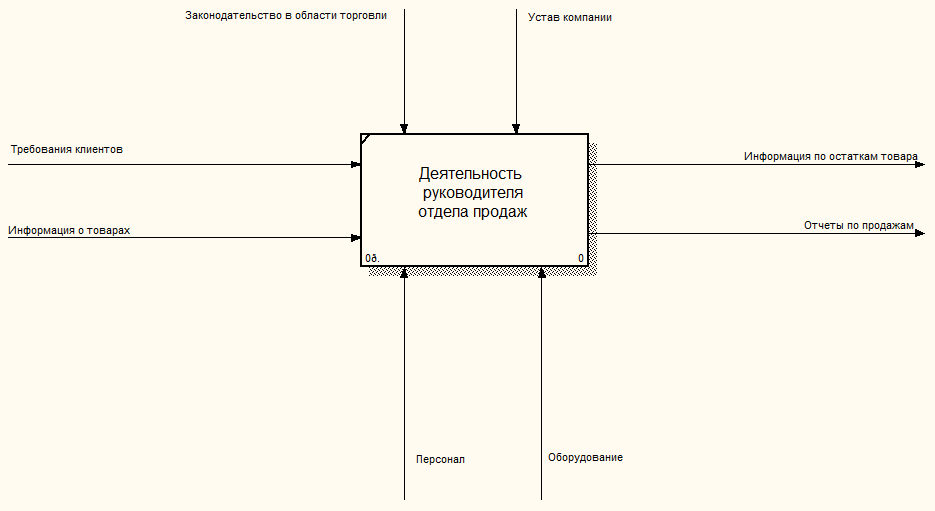

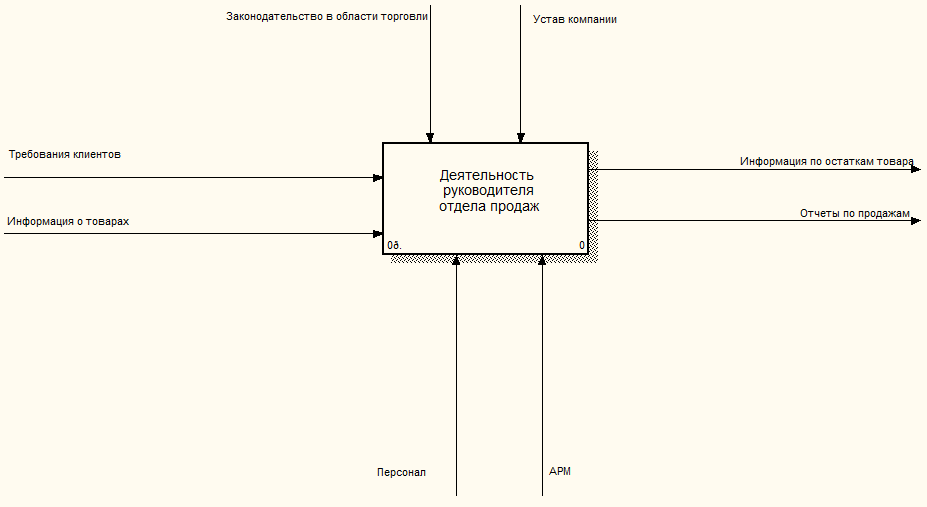

Характеристика деятельности руководителя отдела продаж компании «Белый свет» в разрезе технологии IDEF0 приведена на рисунке 6.

Рисунок 6. Модель деятельности руководителя отдела продаж в разрезе IDEF0

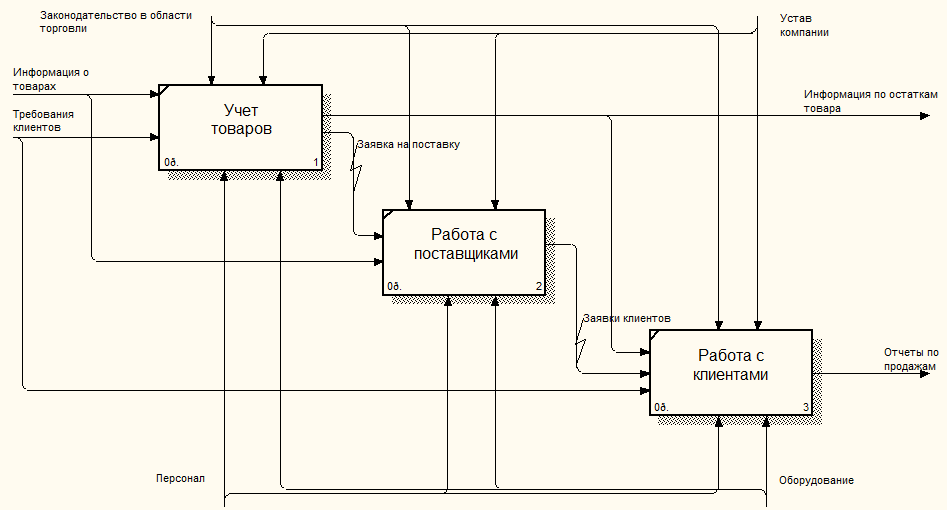

Декомпозиция данного процесса приведена на рисунке 7.

Рисунок 7. Декомпозиция деятельности руководителя

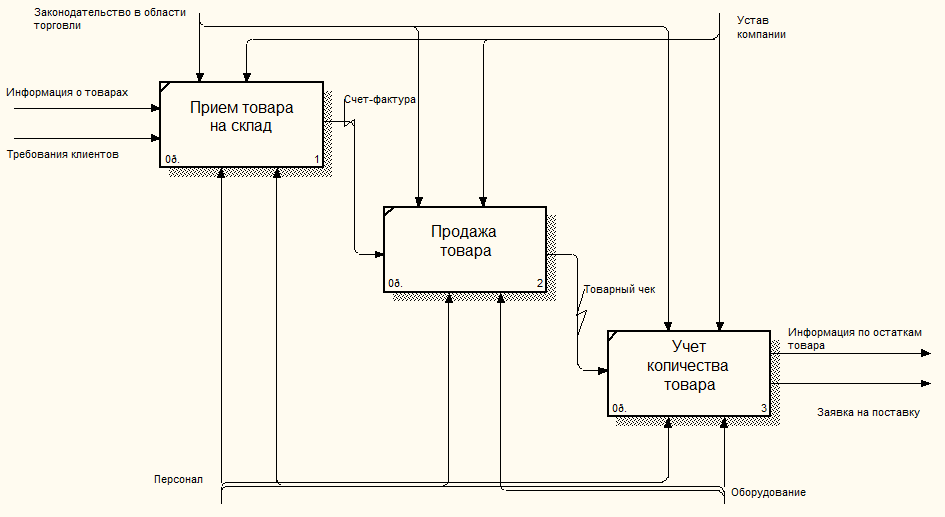

Рисунок 8. Декомпозиция блока «Учет товаров»

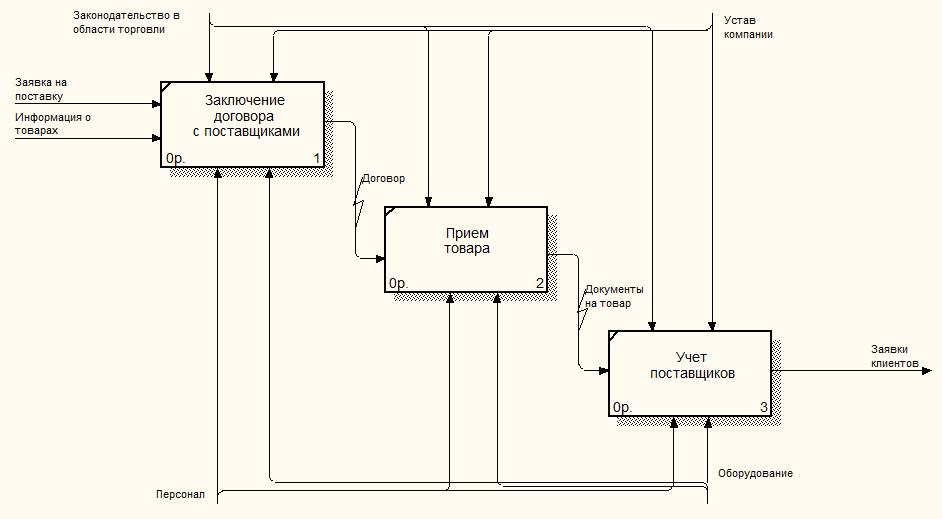

Рисунок 9. Декомпозиция блока «Работа с поставщиками»

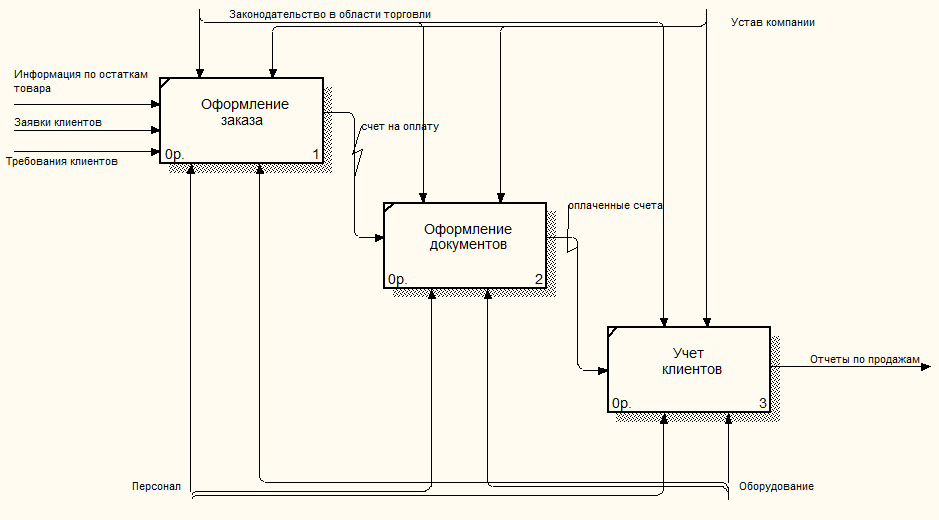

Рисунок 10. Декомпозиция блока «Работа с клиентами»

Как видно из представленных схем, работа менеджера по продажам (руководителя отдела в том числе) включает три основных направления: учет товара, работа с поставщиками, работа с клиентами. Существуют отдельно базы данных товаров, поставщиков и клиентов. Продажа товара регистрируется дважды: в базе данных клиентов и в базе данных товаров. Прием товара также осуществляется дважды: при ведении учета товара и при работе с поставщиками.

Внедрение автоматизированной системы позволило бы вести единую базу данных для учета продаж, клиентов и поставщиков.

2.2 Предлагаемые мероприятия по улучшению бизнес-процессов

Задача – разработать автоматизированное рабочее место руководителя отдела продаж электротехнического оборудования. Пользователями системы также могут быть менеджеры и кладовщики. Опишем основные функции, которые должна выполнять данная система:

- Ведение базы данных контактов с покупателями с подробными данными о них (название, юридический адрес, контактное лицо, телефонный номер и др.);

- Ведение базы данных всех произошедших операций купли-продажи (название покупателя, наименование купленного товара, дата и сумма покупки);

- Ведение справочников (дисконтные карты, поставщики, покупатели, категории товаров);

- Получение аналитической и статистической информации (остатки на складе, данные по количеству заключенных договоров и произведенных операций, отчет по продажам за месяц, продажи по клиентам);

- Получение справочной информации в печатном виде (информация о клиентах, о поставщиках, товарах).

Задачи проектирования АРМ:

- Максимально упростить и ускорить процедуру регистрации заказов.

- Обеспечить жесткую связь между складом и процедурой регистрации заказа для исключения ситуации оформления заказов на изделия при отсутствии соответствующих наименований на оперативном складе.

- Обеспечить все бизнес-операции возможностью сопроводить их необходимыми документами.

- Создать гибкую систему статистических отчетов, как по работе склада, так и по учету и регистрации заказов.

- Обеспечить при необходимости возможность автоматического резервирования БД.

- Запретить некорректные действия пользователя.

- Обеспечить целостность информации в базе данных.

- Обеспечить приемлемую безопасность данных на случай несанкционированного доступа.

- Минимизировать затраты системных ресурсов, необходимых для нормальной работы АРМ.

- Программное обеспечение должно функционировать на IBM-совместимых персональных компьютера и должно работать под управлением операционных систем семейства WIN32.

В рамках автоматизации учета продаж несколько примеров систем.

Прикладное решение «1С: Комплексная автоматизация 8» создано на технологической платформе «1С:Предприятие 8», которая дает значительную гибкость, возможность настройки, выбор оптимальной комплектации, производительность и эргономичность прикладных решений[1].

Перечислим главные преимущества типовой конфигурации «1С:Комплексная автоматизация 8» по сравнению с «1С:Предприятие 7.7. Комплексная конфигурация»:

- более широкий функционал;

- эффективные средства получения отчетности;

- новые возможности анализа финансово-хозяйственной деятельности;

- удобный интерфейс;

- отличная производительность;

- средства разделения прав доступа.

В данное решение включены наиболее популярные функции - с учетом реальных потребностей различного рода организаций. [10]

Программное решение дает возможность автоматизировать задачи учета, контроля, анализа и управления в торговых организациях.

Программа решает следующие задачи:

- планирование продаж и поступлений товара;

- регулирование поставок и запасов;

- управление взаиморасчетами с клиентами.

Функционал управления заказами позволяет наилучшим образом обрабатывать заказы покупателей и отражать их в планах и отчетах.

При оформлении заказа необходимые товары могут быть автоматически зарезервированы на складе организации, а при отсутствии необходимого количества товаров - может быть оформлен заказ поставщику.

Для розничной торговли возможны технологии работы как с автоматизированными, так и не автоматизированными торговыми точками. Автоматизировано оформление возвратов товаров (от покупателя, поставщику). Ведется учет возвратной многооборотной тары как особого вида товарно-материальных ценностей.

Учет продаж является неотъемлемой функциональной областью современной комплексной информационной системы предприятия. В прикладном решении реализован основной функционал, обеспечивающий индивидуальный подход в отношении каждого клиента.

- регистрация и хранение данных о контрагентах, истории взаимодействия;

- оповещение о событиях и планируемых действиях;

- анализ и планирование контактов и сделок;

- комплексный анализ отношений с клиентами;

- оценивание эффективности рекламных и маркетинговых акций.

Современные механизмы ценообразования дают возможность организации определять и реализовать ценовую политику в соответствии с полученными аналитическими данными о спросе и предложении на рынке и себестоимостью реализуемой продукции. В программном решении реализованы следующие возможности:

- построение разных схем формирования цен и скидок;

- контроль над установленной ценовой политикой;

- сравнение отпускных цен предприятия с ценами поставщиков и конкурентов;

- учет накопительных скидок с использованием дисконтных карт.

Программа имеет возможность планирования по направлениям продаж, производства, закупок. На основании планов данных направлений формируются планы для отдельных видов деятельности и объектов планирования.

План может быть разбит на отдельные детали в рамках всего периода плана - на год, полугодие, квартал, месяц, декаду, неделю, день. Каждый элемент плана может быть детализирован по договорам, контрагентам и заказам.

Для облегчения процесса формирования планов предусмотрена специальная функция – «Помощник планирования».

«1С: Комплексная автоматизация 8» позволяет организовать:

- оперативный учет и контроль движения денежных средств предприятия на расчетных счетах и в кассах;

- оперативное планирование поступлений и расходов денежных средств.

Платежный календарь - это комплекс заявок на расходование денежных средств и запланированных денежных платежей. При составлении платежного календаря параллельно проверяется возможность его выполнения (достаточно ли денежных средств на счетах и в кассах предприятия).

Есть возможность учета денежных расчетов в иностранной валюте. Обеспечен обмен данными со специальными банковскими программами класса «Клиент-банк».

Функции управления взаиморасчетами с клиентами обширны. Они охватывают полный набор операций для взаимодействияю с деловыми партнерами от возникновения обязательств по договорам до момента их выполнения. Программа дает возможность проводить анализ изменения задолженностей во времени, поддерживать способы учета задолженностей по различным направлениям: по договорам, заказам, счетам.

В «1С:Комплексной автоматизации 8» поддерживается облегченный учет производства, который дает возможность без использования сложных функций обеспечить учет производственных процессов - от момента передачи материалов в производство до выпуска готовой продукции.

Автоматизирован учет по всем участкам:

- учет банковских и кассовых операций;

- учет расчетов с контрагентами, персоналом, бюджетом;

- учет материалов, товаров, продукции;

- учет затрат и расчет себестоимости;

- учет основных средств и нематериальных активов;

- учет торговых операций.

Рассмотрим еще многофункциональный комплекс для торговли «Гепард» (с модулем «Аналитик»).

Программный комплекс Гепард (Windows) (www.gepard.ru) предназначен для комплексной автоматизации различных видов торговой деятельности. Существует два варианта поставки: для розничной и оптовой торговли.

В состав комплекса в настоящее время входят модули:

- Администратор комплекса. Настройка параметров комплекса, установка паролей и прав доступа пользователей;

- Товарный склад. Ведение складских операций, отслеживание движения товара по партийно и по операционно со списанием по методам FIFO или LIFO. Предусмотрены стандартные отчетные ведомости: Товарный отчет, Сальдовая ведомость, Оборотная ведомость и др.;

- Отдел продаж. Оформление счетов, ведение информации по клиентам и счетам с отслеживанием оплаты, отпуска или возврата по счетам. Операции продажи со склада и по прайс-листу. Получение отчетов по продажам;

- Прайс-листы. Предназначен для создания, хранения и качественной печати прайс-листов. Может печатать на различные принтеры в локальной сети, в том числе и на сетевой, может печатать в шаблон внутреннего отчета (Report) и MS Excel;

- Анализ товарного склада. Формирование отчетов по поставкам, продажам, движениям товара и загрузкам подразделений. Здесь предусмотрено формирование отчетов как в различных разрезах, так и в любых комбинациях: по поставщикам, покупателям, подразделениям, товарам и группам, документам;

- Книга продаж. Отслеживание взаиморасчетов с покупателями. Получение отчетов по динамике продаж, динамике покупок клиентами, сводные отчеты по взаиморасчетам;

- Книга закупок. Отслеживание взаиморасчетов с поставщиками. Получение сводных отчетов по взаиморасчетам, динамике закупок по поставщикам, товарам;

- Себестоимость контрактов. Расчет себестоимости импортируемых товаров с учетом таможенных пошлин, затрат в рублях или в валютах. Создание сводных отчетных документов по контрактам. Формирование на основе контракта приходной складской накладной;

- Общая бухгалтерия. Ведение журнала хозяйственных операций, формирование бухгалтерских документов: журналы-ордера, сальдово-оборотные ведомости, главная книга, оборотный баланс и т. д. Расчет курсовых разниц в мультивалютном режиме;

- Финансовый анализ. Создание финансовых документов на основе операций, проведенных по бухгалтерским счетам и в аналитических разрезах. Создание документов для налоговой инспекции и проведения финансового анализа состояния предприятия;

- Касса. Оформление приходных и расходных ордеров, ведение кассовой книги, ведение нескольких касс одновременно. Оформление оплаты складских документов и выписанных счетов;

- Банк. Оформление выписки из банков в многобанковском режиме. Оформление оплаты складских документов и выписанных счетов.

- Платежные поручения. Оформление платежных поручений по нескольким банкам с отслеживанием их проведения через банк;

- Основные средства. Ведение учета основных средств по инвентарным номерам, отслеживание их движения по подразделениям и материально-ответственным лицам, учет капремонтов, операций списания и продажи, автоматический расчет амортизации, переоценки, получение сводных отчетных ведомостей по всем направлениям учета и движения основных средств;

- Материалы. Ведение складских операций, отслеживание движения материала по партийно и по операционно со списанием по методам FIFO, LIFO, средним ценам. Получение отчетных ведомостей по операциям, остаткам и оборотам материалов количественно-суммового учета;

- Регистрация счетов-фактур. Модуль, который позволяет вести Книги покупок и продаж по расчету НДС;

- Делопроизводство. Модуль предназначен для структурированного хранения реквизитов документов, созданных в системах MS Word, MS Excel, Гепард, Панацея (программа для аптек). Модуль оперирует только реквизитами документов, сами документы хранятся в файловой системе. Программа предоставляет возможность просмотра базы реквизитов, их добавления, редактирования, удаления, выборки и поиска, а также редактирования документов с запуском соответствующего приложения (MS Word, MS Excel).

Рассмотренные системы достаточно давно модернизируются и приобретают все больше дополнительного функционала, но их стоимость приобретения права использования варьируется от 500 до 2000 у.е., и, как правило, не сильно может дифференцироваться в зависимости от количества рабочих мест, а приобретение комплекса услуг по сопровождению выливается в значительные финансовые затраты, доступные не каждому предпринимателю.

Кроме того, возможности, заложенные в системах, могут далеко перекрывать необходимые потребности учета на конкретном предприятии. И рациональность внедрения будет малоэффективна, т.к. дополнительно связана с расходами на обучение и с другими факторами, усложняющими последующую эксплуатацию системы. Поэтому было принято решение о разработке собственной системы учета продаж.

2.3 Моделирование бизнес-процессов «как должно быть»

Новая технология учета продаж предполагает ведение единой базы данных. Модель деятельности менеджера по продажам «КАК БУДЕТ» представлена на рисунке 11.

Рисунок 11 – Модель деятельности руководителя отдела продаж «КАК БУДЕТ»

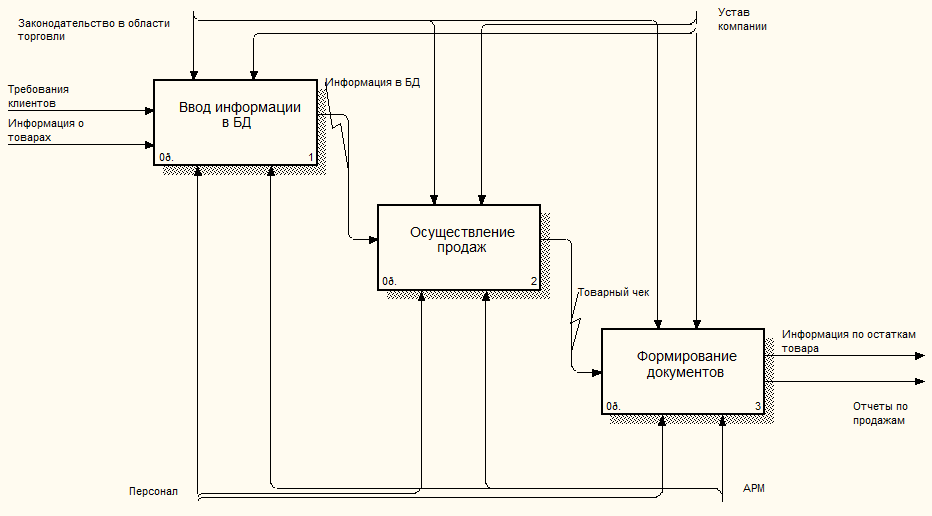

Как видно из модели, модель декомпозируется на три блока (рис.12):

- Ввод информации в БД (о товарах, поставщиках, клиентах);

- Осуществление непосредственно продаж;

- Формирование документов.

Рисунок 12. Декомпозиция модели «Как будет»

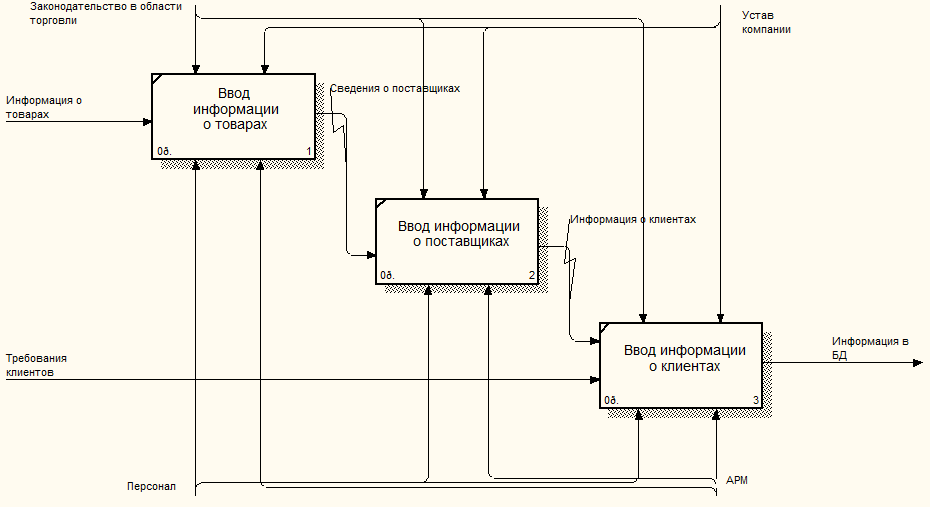

Рисунок 13 – Декомпозиция блока «Ввод информации в БД»

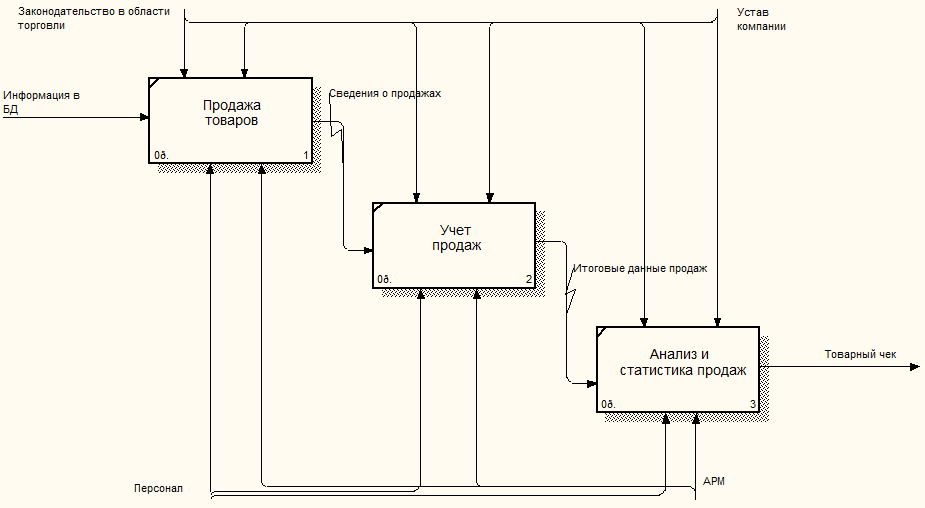

Рисунок 14 – Декомпозиция блока «Осуществление продаж»

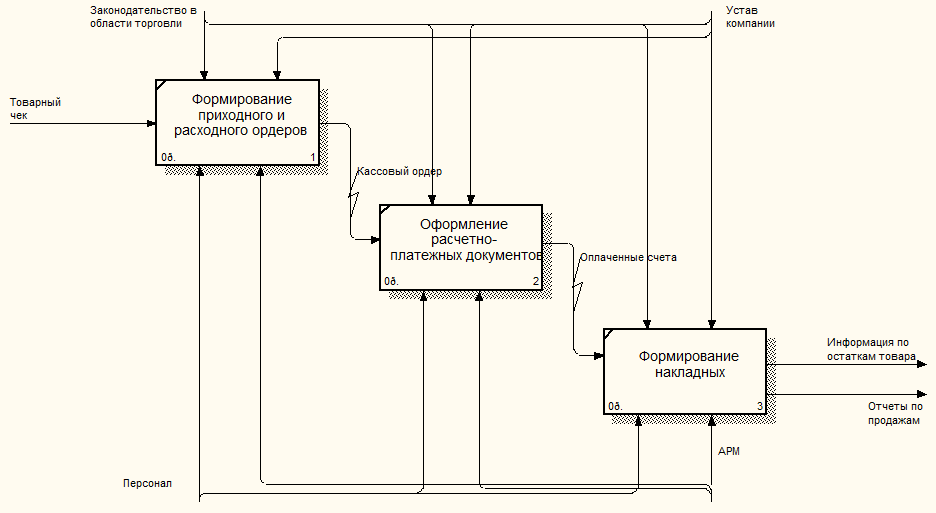

Рисунок 15 – Декомпозиция блока «Формирование документов»

Разрабатываемая программа позволит сократить время на создание отчетов, ввода данных, получения данных тем самым значительно уменьшит трудоемкость этих процессов и переводит сотрудников на другой уровень.

Таким образом, программный продукт позволяет избавить работников от рутинной, сложной работы, предоставляя информацию в электронном виде, с возможностью планирования прихода и расхода товаров.

Заключение

Цель работы заключалась в оптимизации бизнес-процессов, выполняемых сотрудниками и руководителем отдела продаж для ООО «Белый свет». Для оптимизации было предложено разработать программный продукт.

Данная разработка помогает снизить издержки, повысить эффективность работы, экономить материальные средства и человеческие ресурсы.

В ходе работы были решены следующие задачи:

- Исследована предметная область решаемой задачи.

- Определены цели и задачи деятельности предприятия.

- Проведен анализ существующих разработок и обоснование выбора технологии проектирования.

Система имеет большой потенциал дальнейшего развития. В качестве дальнейшего развития ИС данного проекта можно выделить следующие направления: расширение функциональности пользовательского интерфейса клиентов и добавление в него новых возможностей, таких как просмотр статуса заказа, учет заявок на отсутствующий товар, расширение функциональности интерфейса менеджеров и добавление в него новых возможностей по мониторингу статусов заказов, формирование ведомости по заявкам клиентов на отсутствующий товар для оформления заявки поставщикам.

Таким образом, в ходе работы все поставленные задачи были решены, цель проекта достигнута.

Список использованной литературы

- Агальцов, В.П. Базы данных. В 2-х т. Т. 2. Распределенные и удаленные базы данных: Учебник / В.П. Агальцов. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 272 c.

- Бритов Г., Осипова Т. Моделирование бизнес-процессов. - М.:LAP, 2014. – 124 с.

- Гамма Э., Хелм Р., Джонсон Р., Влиссидес Дж. Приемы объектно-ориентированного проектирования. Паттерны проектирования. - СПб.:Питер, 2015. – 368 с.

- Голицына, О.Л. Базы данных: Учебное пособие / О.Л. Голицына, Н.В. Максимов, И.И. Попов. - М.: Форум, 2012. - 400 c.

- Гурвиц Г. Microsoft Access 2010. Разработка приложений на реальном примере. - СПб.: БХВ-Петербург, 2010. - 497с.

- Давыдова Е. М. Базы данных Учеб. пособие для вузов / Е. М. Давыдова, Н. А. Новгородова. - 3-е изд., перераб. и доп. - Томск : В-Спектр, 2012. - 128 с.

- Исаев Г. Проектирование информационных систем. Учебное пособие. - М.: Омега-Л, 2015. - 432с.

- Карпова, И.П. Базы данных: Учебное пособие / И.П. Карпова. - СПб.: Питер, 2013. - 240 c.

- Кит Т. Томпсон Автоматизация продаж. Умный подход. - М.: Вершина, 2016 - 272 с.

- Коваленко В. Проектирование информационных систем. - М.: Форум, 2012. - 320с.

- Кузин, А.В. Базы данных: Учебное пособие для студ. высш. учеб. заведений / А.В. Кузин, С.В. Левонисова. - М.: ИЦ Академия, 2012. - 320 c.

- Кузнецов С. Базы данных. - М.: Academia, 2012. - 496с.

- Миков А. Информационные процессы и нормативные системы в IT. Математические модели. Проблемы проектирования. Новые подходы. - М.: Либроком, 2013. - 256с.

- Пирогов, В.Ю. Информационные системы и базы данных: организация и проектирование: Учебное пособие / В.Ю. Пирогов. - СПб.: БХВ-Петербург, 2014. - 528 c.

- Редько В.Н., Бассараб И.А. Базы данных и информационные системы. - М.: Знание, 2015. - 602 c.

- Степанов В. Информационные технологии управления продажами и маркетингом. - М.: LAP Lambert Academic Publishing, 2013. - 284 с.

- Советов, Б.Я. Базы данных: теория и практика: Учебник для бакалавров / Б.Я. Советов, В.В. Цехановский, В.Д. Чертовской. - М.: Юрайт, 2013. - 463 c.

- Уорден К. Новые интеллектуальные материалы и конструкции. Свойства и применение; М.: Техносфера, 2012. - 456 c.

- Уткин В., Балдин К. Информационные системы в экономике. - М.: Academia, 2012. - 288с.

- Шаймарданов Р.Б. Моделирование и автоматизация проектирования структур баз данных - М.: Юнити, 2016. - 469 c.

-

http://v8.1c.ru/ka ↑

- Взаимоотношения участников процесса управления. На примере конкретной организации (на примере бригады сборочного цеха ООО «Газпромавтотранс»)

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере конкретной организации). (Принятие управленческих решений)

- Характеристика механизма коммерческой концессии, выявление плюсов и минусов ведения бизнеса

- Правовое регулирование рекламной деятельности (Анализ правового регулирования рекламной деятельности)

- Некоммерческие организации (Классификация юридических лиц)

- Власть лидера основанная на принуждении, вознаграждении, экспертная и законная власть

- Мотивации персонала и проектирование систем стимулирования труда (понятие мотивации персонала в организации)

- Понятие мотивации персонала в организации и системы проектирования стимуляции труда

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала, распределение функций. Содержание профессиональной деятельности

- Методы управления инновационным проектом .

- Языки гипертекстовой разметки (Разработка сайта на HTML)

- Фреймы