Механизм перераспределения мировых финансовых ресурсов (Теоретические основы механизма перераспределения финансовых ресурсов в мире)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой исследовательской работы в том, что мощной составляющей в системе международного перераспределения финансовых ресурсов и капитала по многоканальности движения финансовых потоков и по масштабности операций, является мировой финансовый рынок. Сегодня этот глобальный механизм, обеспечивающий переливания денежно-кредитных ресурсов между странами, регионами, отраслями и отдельными субъектами бизнеса, сбалансирует мировой спрос и предложение на капитал.

Особый интерес к нашему исследованию возник в том, что характерным признаком последних лет стало то, что глобальный финансово-экономический кризис оказывает непосредственное и сильное воздействие на финансовый рынок, реальный сектор экономики и на их систему взаимосвязей. Отсюда следует, что финансовый рынок играет чрезвычайно-важную роль в развитии реального сектора экономики, так как предметом его деятельности является специфический максимально-ликвидный товар – денежный капитал, решающий в ценовом механизме обменно-распределительные процессы.

Проблемам становления и развития финансового сектора, в частности финансовому рынку, свои работы посвятили как отечественные, так и зарубежные ученые. Теме становления и развития международного финансового рынка, его институтов и инструментов посвящено большое количество научных трудов, в которых подходы к пониманию определения сущности и структуры финансового рынка являются не просто разным, а иногда и диаметральными. В контексте нашего исследования, основной акцент пришелся на труды таких авторов как: Яровая Е.В., Салова С.Н., Юдина И.Н., Федореенко А.О., Трифонов Д.С., Соколова М.А., Тишина В.Н., Собянина С.В., Сахно А.О., Санакоева К.А., Мардеян Н.А., Пшеничная В.П., Дребенникова М.Ю., Никонец О.Е., Севрюкова С.В., Мельников И.Ю., Мандрон В. В., Кузина Н. Ю., Ершов М.В., Татузов В.Ю., Танасова А.С., Баранов В.М., Галицких В.Н. и другие.

Актуальность теоретико-методологических и прикладных разработок исследования влияния экономических факторов, а также финансовой глобализации на трансформационные процессы на финансовых рынках, а также систему международных валютно-финансовых отношений, необходимость определения сущности развития современных финансовых рынков на международном и национальных уровнях аргументировали выбор темы и главной цели нашего исследования.

Целью курсовой исследовательской работы является – определение характеристики мирового финансового рынка как механизма перераспределения финансовых ресурсов. Для достижения заданной цели, по ходу исследования, будут предприняты следующие задачи:

- Рассмотреть теоретические основы механизма перераспределения финансовых ресурсов в мире;

- Проанализировать тенденции и риски финансовых рынков мира в условиях глобализации;

- Выявить основные проблемы и перспективы развития мировых финансовых рынков.

Объектом курсовой работы выступят – экономика и финансовые рынки мира. А предметом исследования выступят – мировые финансовые ресурсы.

Методологическая основа написания курсовой исследовательской работы основана на методах сравнительного исследования, синтеза теоретического и практического материалах, методах эмпирического исследования (сбор, сравнение, анализ), а также методах экономико-статистического анализа. Для анализа нами был выбран ряд индикаторов, которые позволили со всей отчетливостью продемонстрировать ситуации в экономике и финансах ряда стран в 2017 – 2018 годах.

Информационной и теоретической основой написания курсовой исследовательской работы послужили: научная литература, научные статьи, периодические издания, Интернет-ресурсы.

В ходе данного исследования в первой главе нами были: проанализировано понятие «финансовые ресурсы» и отмечены их особенности; рассмотрены основы функционирования ресурсов мирового финансового рынка, где были определены субъекты и структура рынка. Также, основное внимание было акцентированно нынешней глобализации мирового финансового рынка, где нами были рассмотрены основополагающие аспекты понятия «финансовая глобализация», ее предпосылки, последствия и признаки.

Во второй главе – акцентированно внимание на тенденциях финансовых рынков мира в условиях глобализации. Нами выявлено, что одной из основных целей глобализации мировых финансовых рынков можно назвать способность обеспечивать свободное передвижение капитала в любую точку мира при минимальных затратах и максимальной прибыли. Также в данной главе нами были определены основные риски мировых финансовых рынков, таких как: геополитические риски; нарушение баланса спроса и предложения на рынке нефти; продолжающийся рост долговой нагрузки в мире; рост стоимости долларовых заимствований на фоне ужесточения политики Федеральной резервной системы (далее по тексту – ФРС) США и т.д.

Третья глава исследования посвящена выявлению основных проблем и перспектив развития мировых финансовых рынков. В данной главе нами определено, что глобализация мирового финансового рынка оказала существенное влияние на масштабы и структуру мировых финансовых потоков, что привело к некоторому дисбалансу между наличием иностранных финансовых ресурсов и потребностью в них.

Данная курсовая исследовательская работа состоит из: введения, трех глав, заключения и списка использованных источников. Сама структура работы соответствует цели и задачам исследования.

В условиях перехода к рыночной экономике всем институтам финансовой системы придается большое значение, потому как они вносят определенный вклад в развитие экономики страны. Усовершенствование финансовых отношений – это основное условие функционирования рыночной экономики [50].

Финансы – это инструмент рыночной экономики, являющиеся неотъемлемой частью экономики, помогающей осуществить методы государственного регулирования путем формирования различных фондов денежных средств. Значение финансов в том, что с помощью различных фондов денежных средств формирование доходов на этапах распределения поддерживает определенные пропорции между производством и его потреблением [8. С.172].

Как научное понятие, финансы, обычно, ассоциируются с теми процессами, которые на поверхности общественной жизни проявляются в разнообразных формах и обязательно сопровождаются движением денежных средств – это могут быть как наличные, так и безналичные. Распределение и перераспределение стоимости с помощью финансов обязательно сопровождается движением денежных средств, принимающих специфическую форму финансовых ресурсов [15. С.88 – 90].

В структуре страны субъектом государственных финансовых ресурсов является само государство, а объектом – финансовые отношения в результате действий, которых образуются целевые денежные фонды: доходы бюджетов всех уровней и доходы внебюджетных фондов. Главным материальным источником денежных фондов выступает национальный доход страны (далее по тексту – НДС). Он распределяется на стоимость необходимого и прибавочного продукта. Необходимый продукт и часть прибавочного – это фонд воспроизводства рабочей силы, а остальное – это фонд накопления [51].

В широком смысле, как отмечают авторы Е.В. Яровая и С.Н. Салова «… финансовые ресурсы – это совокупность денежных средств и других финансовых активов, находящихся в распоряжении государства, организаций и других хозяйствующих субъектов для удовлетворения своих потребностей» [30. С.27 – 37].

В свою очередь, А.Г. Грязнова дает наиболее распространенное определение финансовым ресурсам, где под ними понимаются «денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей» [2. C.22].

Влияние финансовых ресурсов на экономическое развитие страны не односторонне, потому что состав и объем финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства, развития бизнеса в стране и т.д. Отсюда следует, что экономический рост служит основой для увеличения объемов финансовых ресурсов [5. С.94 – 98].

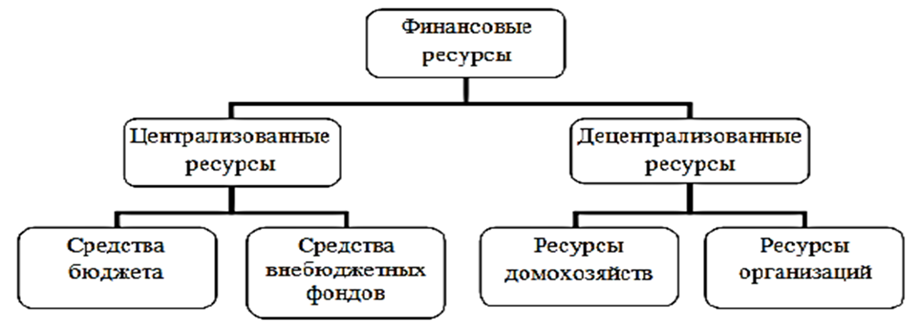

В теории и на практике различают централизованные и децентрализованные финансовые ресурсы, классификацию которых представим на рисунке 1.1:

Рисунок 1.1. Классификация финансовых ресурсов [30. C.28]

Как мы можем заметить из рисунка 1.1 централизованные финансовые ресурсы формируются в виде различных общегосударственных фондов, в первую очередь – это средства бюджета и внебюджетных фондов, используемые на осуществление важнейших функций государства. Что касаемо децентрализованных финансовых ресурсов, то это ресурсы населения (домохозяйств) и организаций.

Таким образом, финансовые ресурсы любой страны – это совокупность всех видов денежных средств, финансовых активов, которыми располагает государство, находящихся в его распоряжении. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, перераспределения денежных средств, их накопления и использования.

В априори, любой стране необходимы финансовые ресурсы для реализации функций возложенных на государство. Без наличия достаточных финансовых ресурсов государство не может: эффективно влиять на развитие производства и социальной сферы; организовать свою внешнюю защиту; обеспечить внутренний правопорядок; участвовать в международных отношениях; быть актором мирового финансового рынка.

Аргументы в пользу свободного рынка, часто, поднимается на щит рыночными фундаменталистами, чтобы освободить финансовые рынки от любого регулирования. При этом, используются доводы в пользу эффективности перераспределения ресурсов и благосостояния потребителей. Но финансовые рынки имеют свою специфику, что определяет их большую волатильность и уязвимость, способными вызвать серьезный экономический кризис [29. С.91 – 94].

Финансовый рынок – это совокупность денежных ресурсов экономической системы, находящихся в постоянном движении, то есть в распределении и перераспределении под воздействием меняющегося соотношения спроса и предложения на эти ресурсы. По этому поводу авторы Н.Ю Кузина и В.В. Мандрон отмечают: «Финансовый рынок представляет собой механизм, который способствует мобилизации всех свободных денежных средств и распределяет их по отраслям сфер хозяйствования на условиях: возвратности, срочности, платности» [13. C.182 – 184].

Авторы М.И. Кондрашов и Ю.В. Марус, в своей научной работе, делают вывод, что «… финансовый рынок – это рынок, на котором в качестве товара выступают финансовые ресурсы. Финансовый рынок аккумулирует финансовые ресурсы и обеспечивает их перераспределение через участников рынка, которые совершают различные операции с финансовыми инструментами, являясь посредником в движении денежных средств между инвесторами и заемщиками. Поэтому одной из важнейших задач финансовой политики является развитие финансовых рынков» [37].

В свою очередь, авторы О.Е. Никонец и С.В. Севрюкова отмечают, что финансовый рынок, представляющий совокупность коллективных инвестиций, необходим для формирования механизма привлечения сбережений населения. Институты финансового рынка должны соответствовать определенным условиям, которые удовлетворяли бы владельцев сбережений и капитала: по величине получаемого дохода; по налогообложению; по предоставлению гарантий сохранности средств частных вкладчиков. Оценивая структуру накопленных активов от населения, в сфере организованных инвестиционных вложений, основным направлением можно выделить банковский сектор, как самый традиционный институт сохранения сбережений населения» [16. С.123 – 134].

Структура любого рынка, не будучи тождественной его видам, является одинаковой для всех рынков и представлена субъектами, объектами и отношениями. Нужно, также учесть, что структура такого рынка как финансовый будет зависеть от содержания понятия этого рынка. Но единая точка зрения, относительно структуризации финансового рынка, сегодня отсутствует, что актуализирует систематизацию теоретических исследований функционирования рынка, а также предопределяет необходимость определения его структуры в современных условиях [10. С.49 – 53].

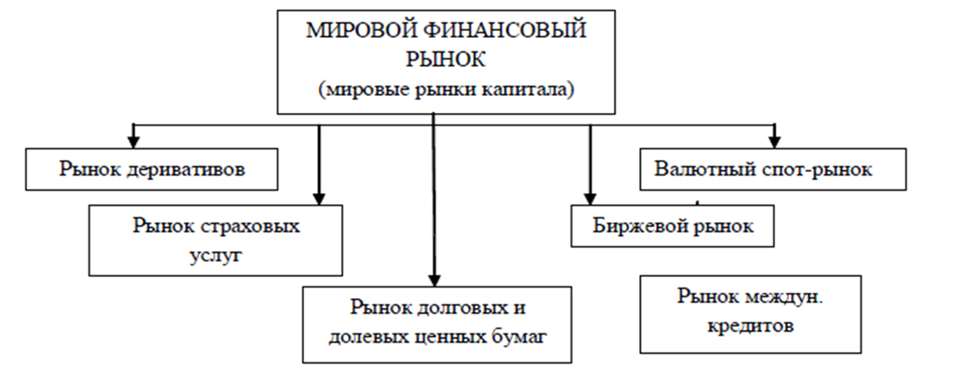

Структуру мирового финансового рынка представим на рисунке 1.2:

Рисунок 1.2. Структура мирового финансового рынка [17. С.6]

Каждый из представленных на рисунке сегментов финансового рынка функционирует по своему назначению. Но следует отметить, что в совокупности они определяют направление перераспределения активов в наиболее эффективные сферы вложения финансовых ресурсов.

Объективной основой развития мировых финансовых рынков являются закономерности кругооборота функционирующего капитала. В некоторых местах возникает избыточное предложение временно-свободных капиталов, в других – постоянно возникает спрос на них. Бездействие капитала противоречит его природе и законам рыночной экономики и, на уровне всемирного хозяйства, мировые финансовые рынки разрешают данное противоречие [14. C.635 – 640].

Таким образом, движения капитала на финансовом рынке способствует установлению эффективной, а также рациональной экономики, так как, это способствует мобилизации свободных денежных средств, а также их перераспределению, в соответствии с потребностями данного рынка. Финансовый рынок можно определить как сферу реализации финансовых активов и экономических отношений. Следовательно, финансовый рынок представляет собой эффективный механизм для функционирования экономики, а также инструмент, который мобилизует финансовые ресурсы и сбережения населения, то есть оптимального их перераспределения.

В конце ХХ века мировой финансовый рынок развивался стремительными темпами, что обусловливается глобализацией мировой экономики в финансовой сфере, а именно интернационализацией финансовых отношений, в том числе, в процессе межгосударственного перераспределения денежного капитала через мировые финансовые рычаги [3. С.327 – 332].

Необходимо также отметить, что за последние двадцать лет произошли существенные изменения в денежно-кредитной политике – произошел процесс секьюритизации, который подразумевает переход денежных средств из своих привычных форм (наличность, сбережения и т.д.) в форму ценных бумаг. Поэтому, в структуре финансового рынка особое внимание уделяется рынку ценных бумаг [17. C.7].

Как упомянуто выше, для каждого государства характерен свой тип поведения инвесторов и эмитентов, но с развитием финансового рынка можно выявить основные закономерности и тенденции развития мирового финансового рынка. Прежде всего, следует отметить, что в последнее время идет процесс глобализации и интеграции, что является неотъемлемой тенденцией. Это определяется тем, что в условиях рыночной экономики, практически, все государства мира оказались в тесной взаимосвязи и основным направлением экономической политики ставят выход на мировые рынки [18. C.151 – 155].

Финансовая глобализация, к которой ведет функционирование мировых финансовых рынков, несомненно, в наши дни стала ядром экономической глобализации в целом. Финансовая глобализация – процесс постепенного объединения национальных и региональных финансовых рынков в единый мировой финансовый рынок, а также процесс усиления взаимозависимости между рынками отдельных финансовых инструментов. Также, финансовую глобализацию рассматривают как более высокую стадию интернационализации деятельности финансовых рынков во всех ее формах [26. C.45 – 48].

Перемещение денег между странами, в нынешних громадных размерах, ведет к интеграции всех финансовых рынков, при которой значительно укрепляются связи между отдельными сегментами мирового рынка и национальными рынками денег и капитала. В результате инвестор или заемщик, принимая решение, может рассматривать все финансовые рынки в мире как глобальное единое целое, как разные звенья единой мировой финансовой системы [20. C.107 – 100].

Преимущества такого развития событий очевидны – мировое хозяйство значительно расширило и укрепило потенциал финансирования экономических проектов, даже самых сложных и дорогостоящих. В этом плане небывалая интенсификация меж- и надстранового движения денег является финансовым источником положительных, прогрессивных последствий глобализации мирового хозяйства.

Однако, не в меньшей степени стремительные и очень масштабные переливы денег на международном уровне способствуют дестабилизации экономики стран и регионов, приводят к острейшим финансовым кризисам. В этом аспекте мировые потоки денег обусловливают очевидные отрицательные последствия глобализации мирового хозяйства [25. C.465 – 469].

Интернационализация финансовой сферы происходит, в основном, по трем направлениям: усиление потоков долговых обязательств, главными индикаторами которых являются уровни процентных ставок и валютные курсы; рост международных потоков акционерного капитала; интернационализация финансовых услуг с проникновением в экономику развивающихся стран, иностранных банков и других финансовых учреждений. Представим в таблице 1.1 последствия глобализации финансовых ресурсов мира:

Таблица 1.1. Последствия глобализации мировых финансовых ресурсов [Таблица составлена автором курсовой работы на основании источника: [18]]

|

Последствия: |

Характеристика последствий: |

|

Отрицательные последствия глобализации финансовых ресурсов мира |

|

Продолжение таблицы 1.1:

|

Положительные последствия финансовых ресурсов мира |

|

Денежный капитал, сегодня, становится все менее зависимым от реального и в десятки раз превышает его размеры, в результате чего, экономика страны все больше зависит от своего финансового состояния. Также, на финансовое состояние национальных экономик огромное влияние оказывает экономическое поведение нерезидентов, состояние мировых финансовых рынков, деятельность международных финансовых центров.

Глобализация финансовых ресурсов мира приводит к тому, что сила воздействия национальных правительств на национальные финансы ослабевает. Одновременно, во всех странах усиливается воздействие на национальные финансовые рынки транснациональных корпораций, международных институциональных инвесторов и международных спекулянтов. На финансы стран-участниц международных интеграционных объединений усиливается воздействие принятых общих решений или их обшей финансовой политики [24. C.59 – 62].

Как отмечает автор Л.И. Хайруллина «…в результате финансовой глобализации капитал приобрел значительную мобильность, перетекая по всему миру к самым привлекательным и более выгодным возможностям приложения, а характер операций участников глобального рынка с диверсификацией активов и пассивов по странам и регионам, наличием широкой сети представительств, филиалов и дочерних организаций за рубежом уже не позволяет отождествлять их только со страной национальной принадлежности…» [28. C.107 – 110].

С совершенствованием мировой экономики, в условиях конкуренции, идет развитие предпринимательского сектора – формируются различные организации, у которых, в процессе хозяйствования, возникает потребность в дополнительных денежных средствах для расширения деятельности или же, наоборот, происходит накапливание сбережений, которые могут быть использованы для инвестиций. Именно поэтому, на финансовом рынке происходят: мобилизация капитала; процессы аккумуляции; перемещение денежных средств; распределение и перераспределение денежных средств и т.д. [23. C.301 – 305].

Основное назначение финансового рынка – быть механизмом, который обеспечивает движение материальных и денежных фондов на взаимосвязанной и сбалансированной основе, при этом, обеспечивая условия для привлечения инвестиций в организации. Как отмечают авторы К.А. Санакоева и Н.А. Мардеян: «Финансовый рынок является объективной общеэкономической категорией и представляет собой экономические отношения между продавцами и покупателями денежных ресурсов» [21. C.976 – 980].

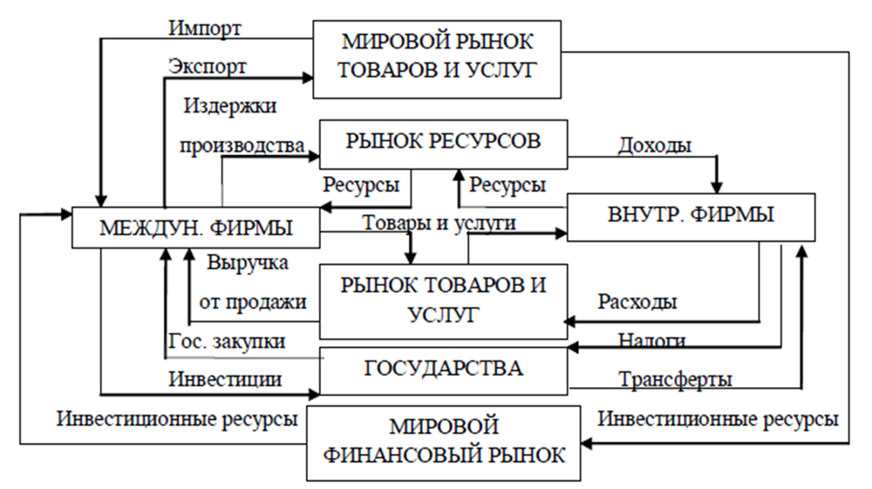

Передача финансовых ресурсов от одних субъектов рынка к другим происходит через финансовые инструменты – формы краткосрочного и долгосрочного инвестирования, торговля которыми осуществляется на финансовом рынке. Модель денежного кругооборота на мировом финансовом рынке представлена на рисунке 1.3:

Рисунок 1.3. Модель денежного кругооборота на мировом финансовом рынке [17. С.6]

Финансовые рынки разных стран функционируют по различным моделям, имеют свои правила и систему органов управления. В настоящее время, выделяют две наиболее распространенные в мире модели финансового рынка, которые отличаются характером регулирования, структурой источников и методов привлечения капитала корпорациями, а также связанным с ними поведением инвесторов и эмитентов: англо-американская модель (США, Великобритания) и континентальная или европейская модель (Германия и Япония) [9. С.38].

Рассмотрим более подробно модели финансового рынка [31]:

- Англо-американская модель функционирования финансового рынка – характеризуется следующими чертами: широким кругом инвесторов; эмиссионной активностью корпораций; разделением банков на коммерческие и инвестиционные; высоким уровнем организации фондового рынка;

- Европейская (континентальная) модель – характеризуется следующими чертами: активным контролем банками промышленных компаний через владение акциями; активным участием банков на рынках ценных бумаг; использованием эмиссий облигаций как основного способа привлечения капитала на рынке ценных бумаг.

Функционирование мировых финансовых рынков подчинено действию определенного экономического механизма, основу которого составляет взаимосвязь его элементов. Как отмечают авторы О.Е. Никонец и С.В. Севрюкова, что «… непосредственное влияние на развитие и функционирование институциональной системы финансового рынка оказывает ряд внешних и внутренних факторов, таких как: наличие системы государственного регулирования и защиты вкладчиков, инвесторов, количественный и качественный рост институциональных инвесторов, усиление роли инвестиционных, страховых компаний, усиление доверия населения к организованным финансово-кредитным учреждениям и другие…» [16. С.123 – 134].

Помимо всего вышесказанного, как отмечают авторы В.П. Пшеничная и М.Ю. Дребенникова, «… большое влияние на функционирование мирового финансового рынка оказывает ставка рефинансирования Центрального банка страны, так как, изменяя данную ставку, можно существенно влиять на кредитную политику банковского сектора экономики и тем самым на инвестиционную активность… Следует также отметить, что на мировом финансовом рынке главную роль играет курс доллара, и чем меньше колебания данной валюты, тем стабильнее будет функционировать финансовый сектор…» [17. C.4 – 10].

К основным функциям мирового финансового рынка относятся: информационная – ситуация на рынке уведомляет инвесторов об экономической конъюнктуре и дает им возможность ориентироваться для того, чтобы вкладывать свои капиталы; возможность превращения в капитал тех денежных средств, которые не являются капиталом, что позволяет преумножить накопления; формирует цены на финансовые активы; мобилизация свободных капиталов и денежных средств там, где они находятся в избытке и распределение их в те сферы отрасли, которые нуждаются в денежных средствах [13. C.182 – 184].

Роль финансового рынка, как механизма перераспределения капиталов в системе инвестиционного процесса, в современных условиях, усиливается. Его появление и развитие было объективно связано с потребностями товарного производства, поскольку без привлечения частных капиталов и их объединения, с помощью выпуска ценных бумаг, было бы невозможно создание новых предприятий и отраслей национальной экономики. Именно поэтому, финансовые рынки отражают вновь появляющиеся потребности мирового экономического пространства, которые отражаются в сформировавшихся на сегодня тенденциях развития [12. С.57 – 61].

Из всего вышесказанного следует вывод о том, что надежное функционирование мирового финансового рынка способствует укреплению курса национальной валюты, притоку капиталов в экономику страны, снижению инфляции, привлечению инвестиций, укреплению национальной валюты и другое, особенно в нынешних условиях глобализации. Финансовая глобализация является сложным и противоречивым процессом, который заключает в себе как явные позитивные стороны, так и довольно серьезные негативные моменты. С одной стороны, в условиях активной интеграции современного мирового хозяйства открываются широкие возможности доступа отдельных стран к мировым финансовым ресурсам, однако, при этом, возникают некоторые опасения в связи с неконтролируемым межстрановым движением капитала. Поэтому, мировые финансовые рынки и их ресурсы требуют постоянного изучения и анализа.

Подытоживая вышеизложенное первой главы в определении теоретических основ механизма перераспределения финансовых ресурсов в мире, можно заключить, что:

- Сущность финансовых ресурсов заключается в том, что они представляют собой совокупность, находящихся у государства финансовых активов и всех видов денежных средств. Без наличия достаточных финансовых ресурсов государство не может не эффективно влиять на развитие производства и социальную сферу, не организовать свою внешнюю защиту, не обеспечивать внутренний правопорядок, не участвовать в международных отношениях и т.д.;

- Движение капитала на финансовом рынке способствует установлению эффективной, а также рациональной экономики, так как, это способствует мобилизации свободных денежных средств, а также их перераспределению, в соответствии с потребностями данного рынка.

Нами выявлено, что в современных условиях глобализации, финансовая система носит как положительные, так и отрицательные характеристики. С отрицательной стороны – в связи с неконтролируемым межстрановым движением капитала возникают опасения как в их перемещении, так и в контроле. С положительной стороны – открываются широкие возможности доступа к мировым финансовым ресурсам, в условиях активной интеграции современного мирового хозяйства. Таким образом, для более полной картины, было бы целесообразно проанализировать тенденции и риски финансовых рынков мира в условиях глобализации.

Одной из основных целей глобализации мировых финансовых рынков можно назвать способность обеспечивать свободное передвижение капитала в любую точку мира, в экономику любой страны, повышение эффективности вложений при минимальных затратах и максимальной прибыли. Одним из наиболее весомых минусов является повышение нестабильности финансовых рынков внутри страны. Это связано с тем, что из-за либерализации они становятся уязвимыми для так называемых «горячих денег», также, проявляется большая зависимость реального сектора мировой экономики от денежного и финансового компонента [6. C.118 – 127].

Важным отличием современной глобализации можно назвать формирование новых рыночных механизмов перераспределения и воспроизводства ссудного капитала, что проявляется в появлении новых сложных инструментов, усилении диверсификации заемщиков, росте многообразия институциональных типов, расширении географического положения инвесторов и заемщиков, появлении новых возможностей для инвестиционного финансирования и т.д. Как отмечает автор А.О. Федореенко «… улучшение возможностей по привлечению иностранного капитала в условиях финансовой глобализации позволяет компенсировать недостаток национальных сбережений и тем самым обеспечить прирост национального продукта и занятости в экономиках как развитых, так и развивающихся стран [27. C.24 – 27].

В мировой экономике перемещение капитала происходит свободным образом, значит финансовые институты имеют возможность основывать свои подразделения в ведущих финансовых центрах для выполнения функций заимствования, кредитования, инвестирования и оказания финансовых услуг [48]. Таким образом, финансовым институтам отводится ключевая роль в процессах внедрения инноваций на глобализацию финансовых рынков, поскольку инновационная деятельность стала неотъемлемой частью их конкурентной борьбы.

Основной целью финансовых институтов является содействие странам и организациям в развитии внешней торговли, поддержание равновесия балансов стран, участвующих в мировом разделении труда, регулирование курсов валют, оказание услуг по кредитованию и займам. Важнейшую роль играют Бреттон-Вудские институты – это: международный валютный фонд (далее по тексту – МВФ) и Всемирный банк.

Приведение финансовых условий к более ужесточенному виду способствует сдерживанию инвестиций, а также негативного влияния на экономическое развитие. Особую озабоченность вызывает увеличение зависимости ряда стран с формирующимся рынком на внешнее финансирование, увеличения заемных средств частного и государственного секторов. Как известно, в 2011 – 2013 годах в Еврозоне ухудшились фискальные риски. Многим из стран Евросоюза в 2011 – 2014 годах удалось сократить дефицит бюджета и уменьшить размер государственного долга ниже порогов – 3 и 60% ВВП соответственно [19. C.124 – 128].

В виду того, что рынок производных финансовых инструментов увеличивал свое значение в масштабах мировой экономики, в современную структуру мирового финансового рынка был введен новый элемент – мировой рынок деривативов. Сегодня данный рынок представляет собой виртуальный рынок, который прогрессирует и эволюционирует по своим определенным законам и постепенно отдаляется от реальной экономики. Он растет с большой скоростью, и на нем совершается огромное количество сделок, что создает волатильность на фондовых площадках [1. C.24 – 27]. Так, только в США объем рынка составляет примерно 600 трлн. долларов, при том, что мировой ВВП не превышает 70 трлн. долларов.

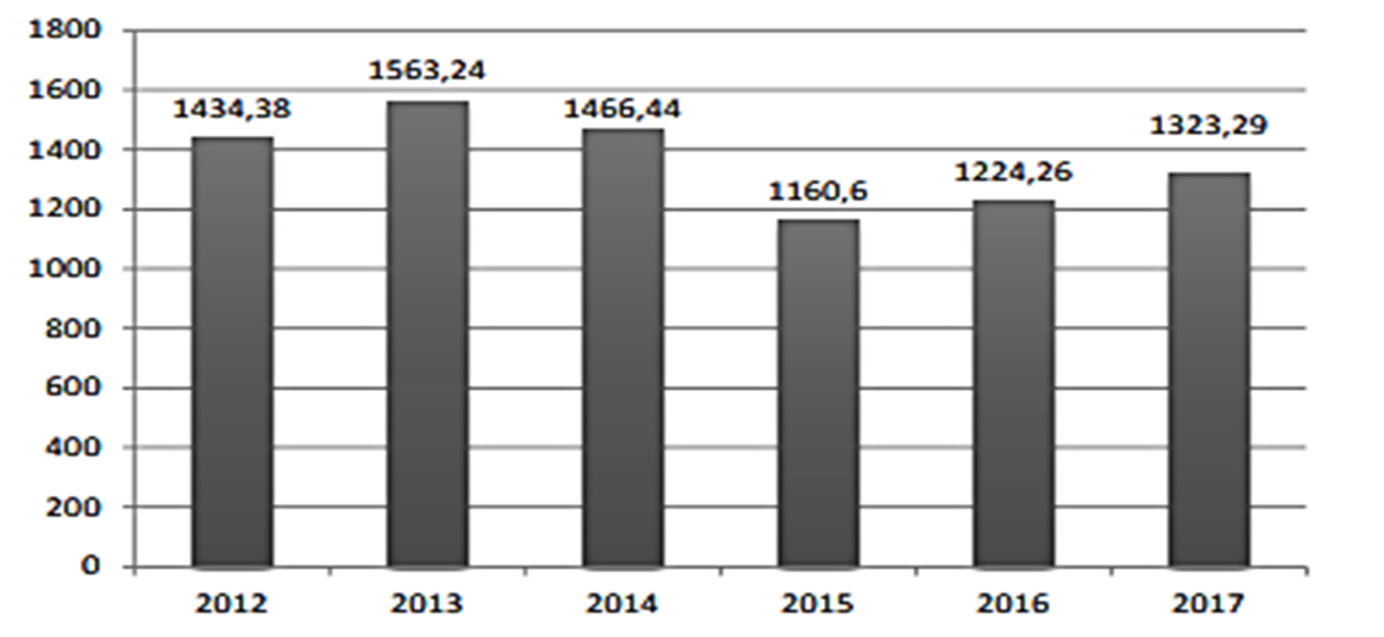

Представим на рисунке 2.1 совокупную рыночную стоимость открытых позиций по внебиржевым деривативам в мире:

Рисунок 2.1. Совокупная рыночная стоимость открытых позиций по внебиржевым деривативам в мире в 2012 – 2017 гг., трлн. долл.[53]

На рисунке 2.1 показана совокупная рыночная стоимость открытых позиций по внебиржевым деривативам, которая наглядно демонстрирует, что фактический объем внебиржевого рынка деривативов сократился после 2013 года, но, начиная с 2015 года вновь начал увеличиваться, при чем, к 2017 году прирост составил 162,69 трлн. долларов относительно 2015 года.

Выделяют наиболее характерные тенденции развития мировых финансовых рынков на современном этапе [48]:

- Во-первых, это глобализация рынков, которая включает в себя усиление роли международных рынков с точки зрения операций кредитования и заимствования резидентами различных стран;

- В качестве второй тенденции выделяют интернационализацию рынков – она увеличивает международную сеть финансовых институтов и корпораций, повышает долю бизнеса, приходящуюся на зарубежные страны, а также затрагивает системы организации этих финансовых институтов и корпораций;

- Третьей тенденцией является рост международной конкуренции на мировых финансовых рынках между субъектами рынка, которые являются резидентами разных стран, что способствует их эффективному развитию.

Таким образом, исчезают барьеры и устанавливается рыночное равновесие. Однако, конкуренция значительно повышает требования к финансовым институтам и корпорациям с точки зрения их экономической эффективности, к правительствам с точки зрения обеспечения политической и экономической стабильности национальных экономик [12. C.57 – 61].

- В-четвертых, выделяют интеграцию международных рынков, где иностранные финансовые институты, кредиторы и заемщики более активно проникают на национальные долговые рынки, где ведут свою активную деятельность;

- Пятой тенденцией является процесс сближения международных рынков ссудного капитала. Барьеры между секторами и сегментами мировых рынков долгового финансирования размываются, а также исчезают некоторые законодательные запреты и растет количество международных операций как между заемщиками, так и кредиторами;

- Шестой, не менее важной тенденцией является концентрация мировых рынков ссудного капитала – этот процесс свойственен для инвестиционных, коммерческих и универсальных банков, страховых компаний и пенсионных фондов. Поглощая финансовые институты и корпорации-заемщиков, а также приводя их к объединению, мировой рынок приводит их ссудный капитал к концентрации и объединению;

- Седьмой заметной тенденций развития мирового финансового рынка стала дизинтермидация – это исключение из различных сделок финансовых посредников (брокеров, банков), что позволяет обеим сторонам сделки уменьшить расходы на уплату комиссий и прочих сборов;

- Восьмой тенденцией являются проблемы компьютеризации и информатизации рынков.

Проблемы возникают из-за перехода к новой экономике, экономике «информационного общества». Мировые финансовые рынки все больше становятся зависимыми от современных технологий, причем, основная доля процесса принятия решений приходится на компьютерное моделирование и статистический анализ [3. C.327 – 332].

- Затруднение рисков на финансовом рынке – действие данной тенденции выражается в появлении специальных инструментов, обеспечивающих контроль за возможными рисками с целью предотвращения возможных потерь, где в следствии осуществляется страхование рисков изменения цен путем заключения сделок на срочных рынках [46].

Таким образом, экономическая глобализация, развиваясь в рыночной системе, формирует современные финансовые рынки, подверженные явлениям финансово-экономической нестабильности. Поэтому, с целью их эффективного функционирования в условиях глобализации на первый план должно выходить формирование нового механизма принятия решений. Решение проблем процесса глобализации мировых финансовых рынков требует времени, ресурсов, финансовых вложений и нейтрализации возникающих рисков, которые мы рассмотрим в следующем параграфе.

В 2017 году в странах с развитой экономикой и странах с формирующимися рынками наблюдался синхронный экономический подъем. МВФ улучшил прогноз темпов прироста мировой экономики в 2018 и 2019 годах на 0,2 п.п., до 3,9%, что в сравнении с 2017 годом – 3,7%. При этом, ожидается, что в 2018 году темпы прироста ВВП развитых стран ускорятся до 2,5% (в 2017 году – 2,3%), а в развивающихся странах и странах с формирующимися рынками – до 4,9% (в 2017 году – 4,7%).

Для наглядности представим данные прогноза в таблице 2.1:

Таблица 2.1. Темпы прироста ВВП, прогноз МВФ на апрель 2018 г. [40]

|

Темпы прироста ВВП, % |

Разница с прогнозом на апрель 2017, п.п. |

|||||

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

|

|

Мир |

3,2 |

3,7 |

3,9 |

3,9 |

0,2 |

0,2 |

|

Развитые страны |

1,7 |

2,3 |

2,5 |

2,2 |

0,5 |

0,4 |

|

США |

1,5 |

2,3 |

2,9 |

2,7 |

0,6 |

0,8 |

|

Соединенное Королевство |

1,9 |

1,7 |

1,6 |

1,5 |

0,1 |

- 0,1 |

|

Еврозона |

1,8 |

2,3 |

2,4 |

2,0 |

0,5 |

0,3 |

|

Япония |

0,9 |

1,8 |

1,2 |

0,9 |

0,5 |

0,1 |

|

Развивающиеся страны |

4,4 |

4,7 |

4,9 |

5,1 |

0,0 |

0,1 |

|

Китай |

6,7 |

6,8 |

6,6 |

6,4 |

0,1 |

0,1 |

|

Индия |

7,1 |

6,7 |

7,4 |

7,8 |

0,0 |

0,0 |

|

Россия |

- 0,2 |

1,8 |

1,7 |

1,5 |

0,1 |

0,0 |

|

Бразилия |

- 3,5 |

1,1 |

2,3 |

2,5 |

0,8 |

0,5 |

|

ЮАР |

0,3 |

0,9 |

1,5 |

1,7 |

0,4 |

0,1 |

|

Мексика |

2,9 |

2,0 |

2,3 |

3,0 |

0,4 |

0,7 |

В условиях глобализации рыночные ожидания изменились в сторону более быстрых темпов нормализации денежно-кредитной политики ведущими центральными банками. На фоне ожиданий ускоренного роста ставок в начале 2018 года произошел рост доходностей облигаций в США, выросла волатильность на фондовых рынках, сократилась склонность инвесторов к рисковым активам стран с формирующимися рынками. Вместе с тем, цены на нефть продолжили рост на фоне повышающегося мирового спроса на нефть и успешного выполнения сделки по сокращению добычи нефти странами ОПЕК и крупнейшими производителями [47].

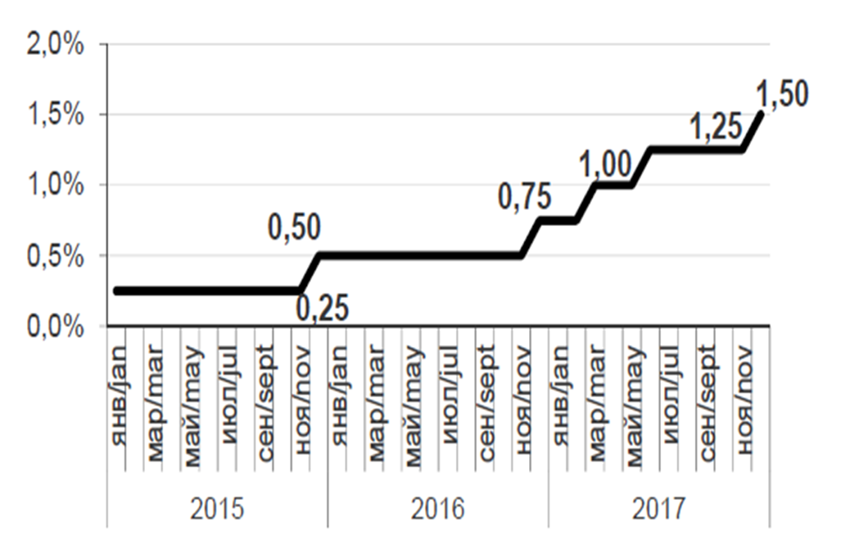

Ситуация на глобальных финансовых рынках в IV квартале оставалась в целом позитивной, однако в I квартале 2018 года рыночная волатильность существенно повысилась на фоне роста ожиданий более активного ужесточения денежно-кредитной политики со стороны ФРС США. ФРС США в декабре 2017 года повысил ключевую ставку с 1,0 % – 1,25% до 1,25% – 1,50%, что наглядно подтверждает рисунок 2.2:

Рисунок 2.2. Ставка ФРС США в 2015 – 2017 гг. (%, максимальная граница интервала) [7. C.42]

Как мы можем заметить, ставка на уровне 1,25% была сохранена в июле, сентябре и ноябре 2017 года. ФРС США по-прежнему прогнозирует в 2018 году три повышения ключевой ставки, но в тоже время, ее прогноз роста ВВП США на 2018 год был в декабре 2017 года повышен с 2,1% до 2,5%.

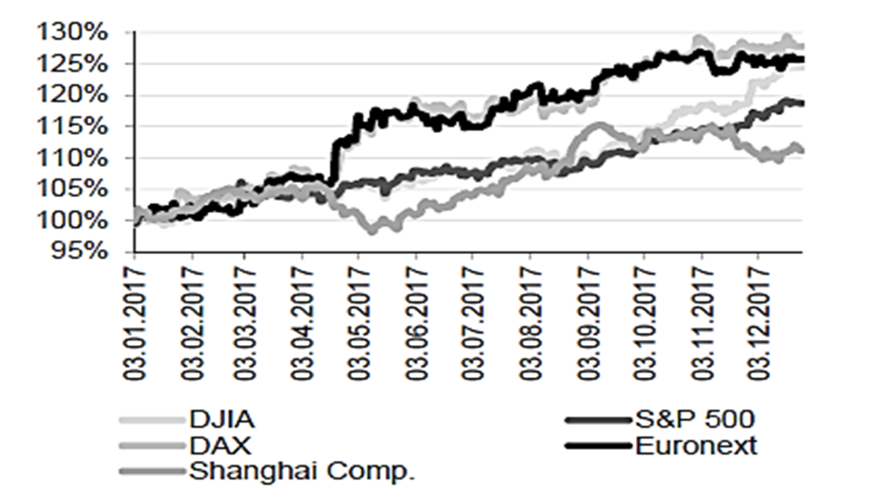

Также, на протяжении всего года сохранялась действовавшая в минувшем году тенденция к росту ряда основных фондовых индексов, стимулируемая не только прогнозируемыми действиями ФРС США, но и благоприятным ходом американской экономики, а также успешным ростом глобальной экономики в целом. Представим на рисунке 2.3 ряд ведущих фондовых индексов:

Рисунок 2.3. Ряд ведущих фондовых индексов (03.01.2017 = 100%) [7. C.42]

Отметим, что американский фондовый индекс S&P 500 демонстрировал рекордный по продолжительности (без коррекции на 3%) и второй по масштабам рост за последние 90 лет. Такой устойчивый рост фондовых индексов, который отмечался в 2017 году, стал следствием проводимой в ведущих странах политики количественного смягчения, низких процентных ставок и вброса ликвидности [22. C.5 – 19].

Заметное снижение склонности к риску среди глобальных инвесторов произошло в конце апреля-мае 2018 года в условиях возобновившегося роста доходностей казначейских облигаций США, где доходности казначейских бумаг на срок 10 лет достигли 3,1%. Наибольшее давление испытали на себе страны со значительным дефицитом текущего счета платежного баланса (Турция, Аргентина, Индонезия) [40].

В 2018 году ослабление валют отдельных развивающихся стран, относительно доллара США, происходило в диапазоне от 2% до 16%. Наблюдались достаточно существенный отток капитала с локальных рынков облигаций и сокращение вложений в акции. По данным EPFR, за период с 18 апреля по 16 мая 2018 года чистый отток капитала из фондов, инвестирующих в облигации развивающихся стран, составил 5 млрд. долларов США. В I квартале 2018 года был зафиксирован чистый приток в размере 5,7 млрд. долларов США. Чистый приток капитала в фонды, инвестирующие в акции развивающихся стран, за аналогичный период составил 2,5 млрд. долларов США [32].

Интерес инвесторов к финансовым активам России сохранился, несмотря на введение санкций со стороны США. Волатильность на рынках акций, облигаций, валютном рынке возросла кратковременно и не привела к нарушению непрерывности их работы. Доля вложений нерезидентов в российские государственные облигации остается на рекордных максимумах (34,5% на 1 апреля 2018 года).

Благоприятным фактором для российской экономики стал рост цен на нефть. Средняя цена нефти марки «Brent» выросла с 55,5 долларов США за баррель в сентябре 2017 года до 65,4 долларов США за баррель в марте 2018 года, или на 17,7%. А как сообщает ТАСС: «В последний раз цена нефти этого сорта находилась выше отметки 75 долларов за баррель 31 июля 2018 года…» [52]. Поддержку нефтяным ценам оказало постепенное достижение баланса спроса и предложения на мировом рынке нефти на фоне восстановления мирового спроса на нефть и благодаря соблюдению договоренностей по сокращению объемов добычи нефти странами-членами ОПЕК.

Главным фактором роста волатильности на глобальных финансовых рынках в будущем может стать изменение ожиданий в сторону более быстрого ужесточения денежно-кредитной политики ведущими центральными банками. С учетом благоприятных региональных финансово-экономических тенденций в целом, в 2017 году Европейский Центральный Банк (далее по тексту – ЕЦБ) неоднократно заявлял, что с января 2018 года объем выкупа активов в рамках программы количественного смягчения будет снижен с 60 до 30 млрд. евро в месяц [33]. Это означает, что программа количественного смягчения, по мнению ЕЦБ, дала положительные результаты и поэтому ее можно продолжать в уменьшенных масштабах. При этом, регулятор на протяжении всего 2017 года не менял базовую процентную ставку по кредитам, оставив ее на нулевом уровне, что подтверждает рисунок 2.4:

Рисунок 2.4. Базовая ставка ЕЦБ (%) [7. C.43]

В тоже время, свертывание программ «количественного смягчения» в ведущих странах, в том числе отказ от низких ставок, использовавшихся в этих программах, для многих экономических субъектов может оказаться ощутимым шоком. В частности, усиливается риск схлопывания пузыря на мировом финансовом рынке, что, в конечном счете, может создать угрозу возобновления глобальных кризисных процессов.

К ключевым потенциальным источникам риска, которые могут привести к ухудшению рыночной конъюнктуры и возобновлению оттока капитала с развивающихся рынков, можно отнести следующие: рост стоимости долларовых заимствований на фоне ужесточения политики ФРС США; продолжающийся рост долговой нагрузки в мире; нарушение баланса спроса и предложения на рынке нефти; влияние финансовых технологий на волатильность в периоды стресса; риски, связанные с криптоактивами; геополитические риски.

Таким образом, в 2017 – 2018 годах одним из факторов глобальной неустойчивости является высокая вероятность дальнейшего повышения учетной ставки ФРС США. При определенных условиях это может привести к перетоку капитала на рынки развитых стран, то есть масштабному оттоку с рынков стран с развивающимися экономиками. Усиление международной напряженности может вызвать неприятие риска среди глобальных инвесторов и перераспределение потоков капитала.

Среди потенциальных факторов неопределенности можно выделить: протекционизм и валютные войны, санкции, геополитическая напряженность, политические разногласия и т.д. В целом, масштабная реализация геополитических рисков может привести к более длительному падению фондовых рынков, росту рыночной волатильности, сокращению объемов мирового товарооборота и возобновлению рисков замедления глобального экономического роста.

Приведенный анализ тенденций и рисков финансовых рынков мира в условиях глобализации свидетельствует о том, что в рассмотренный нами период (2017 – 2018 годы) в мировой экономике и финансах сохраняются высокие риски, даже несмотря на то, что в 2017 году в целом отмечались благоприятные глобальные макроэкономические и финансовые тенденции, такие как: ускорение темпов экономического роста в ведущих странах и мировой экономике, существенный рост фондовых индексов и т.д.

Экономический рост в ведущих странах приобрел устойчивость, оценки перспектив роста мирового ВВП улучшились, что способствовало росту ставок на глобальных рынках. Вместе с тем, на фоне ожиданий ускоренного повышения стоимости заимствований ведущими центральными банками в развивающихся странах начались распродажи активов. Наиболее уязвимыми оказались страны с накопленными структурными дисбалансами, в частности страны со значительным дефицитом текущего счета платежного баланса.

Негативные тенденции в отдельных странах оказали неблагоприятное влияние на восприятие рисков развивающихся стран в целом. Однако, в России индикаторы финансового рынка остаются устойчивыми, несмотря на всплеск волатильности на рынках после введения санкций со стороны США. Интерес международных инвесторов к российским активам сохраняется и для России позитивным фактором стало повышение цен на нефть.

Триггером волатильности на глобальных рынках может стать более сильное ужесточение денежно-кредитной политики ведущими центральными банками. Риски могут возникнуть в случае более быстрых темпов и более существенных масштабов повышения ставки ФРС США. При определенных условиях это может привести к масштабному оттоку капитала с рынков стран с развивающимися экономиками.

Основными проблемами мировых финансовых рынков на нынешнем этапе глобализации становятся следующие: проблема притока и оттока капитала; мобилизация внутренних финансовых ресурсов; потеря государственного контроля над международными транзакциями капитала и т.д. Рассмотрим более подробно:

- Проблема притока и оттока капитала

В процессе рассмотрения проблем финансирования стран, необходимо учитывать взаимозависимость международных торговых капиталов, инвестиций и финансов, а также обстоятельство, что в силу взаимной зависимости торговли разных стран финансовые потоки оказывают влияние на рынки стран, расположенных поблизости, вызывая дефляцию [38].

Авторы статьи [54. P.120 – 127] считают дефляцию важнейшей проблемой экономики. По их мнению, даже уровень инфляции ниже ожидаемого создает некий риск, так как дефляция может привести к пагубным последствиям. Авторами выдвигается несколько тому причин: убеждение, что деньги, заработанные завтра будут стоить меньше, чем сегодня, приостанавливает инвестиции; убеждение, что товары, купленные завтра, будут дешевле, чем товары, купленные сегодня, также приостанавливает потребление. Центробанки больше не могут устанавливать достаточно низкую процентную станку, чтобы восстановить спрос. Заработная плата, доходы и налоговые поступления подрывают способность домашних хозяйств, предприятий и правительств оплачивать долги, которые будут становиться более обременительными из-за дефляции.

На наш взгляд, самым правильным определением дефляции можно считать выводы автора К.Д. Кондратенко, где он конкретизирует очевидные последствия дефляции для экономики конкретных стран и мирового рынка в целом – это: падение цен, снижение количества занятого населения, увеличение сбережений в ожидании еще большего падения цен и т.д. Все эти условия притормозят развитие экономики как одной страны, так и всего мира в целом [36].

Пути решения данной проблемы находятся в непосредственной зависимости от воздействия внешних факторов, путем инвестиций развитых стран. На сегодняшний день масштабы и уровень прямых иностранных инвестиций являются фактическим отражением оценки экономического и даже политического статуса. Это обусловлено двумя основными причинами: усилением глобализации мирохозяйственных связей и усилением международной конкуренции; возрастанием роли иностранного капитала в формировании национальных экономик и обеспечении экономического роста стран [11. C.41 – 42].

В процесс распределения мировых инвестиционных потоков на сегодняшний день вовлечены практически все страны. Однако, следует учитывать, что приток прямых иностранных инвестиций будет оказывать наиболее положительное влияние на развитие страны в том случае, если ее власти имеют собственную сильную экономическую политику и привлекают зарубежные инвестиции в соответствии с ее приоритетами [34].

-

Потеря государственного контроля над международными транзакциями капитала, что усложняет процесс регулирования финансовых потоков.

Решение этой проблемы возможно вложением инвестиций в разработку прогрессивных технологий, которые будут способствовать росту ВВП и улучшению общей экономической ситуации в стране.

Для решения поблеем развивающихся стран необходимо существенное увеличение доли государственной помощи, при одновременном обеспечении эффективного распределения и использования средств. Государственное финансирование способно сыграть роль катализатора в процессе мобилизации частного капитала для развивающихся стран. Даже в случае, если страны-доноры не могут оказать финансовую помощь развивающимся странам, они смогли бы выполнить определенные инновативные меры для стимулирования [43].

Также важной проблемой международного финансового рынка является необходимость создания мировой валютной системы. Сейчас роль мировых денег играют три валюты: доллар, евро и иена. Другие национальные валютные системы вынуждены использовать их в качестве резервных валют. Такая ситуация усиливает нестабильность финансового рынка и требует активных действий правительств и центральных банков. Мировой финансовый рынок обсуждает возможность введения новых резервных валют, где таким может стать, например, китайский юань [44].

Подытоживая, стоит отметить, что мировой финансовый рынок развивается крайне противоречиво, его выгоды и угрозы распределяются неравномерно между регионами мирового хозяйства, между странами. Проблемы и угрозы, с которыми столкнулись сегодня мировые экономики, станут катализатором к формированию и использованию качественно новых ресурсных возможностей и инструментов неконфликтного экономического развития. Преодоление асимметрии между объемами финансовых услуг и реальным производством, углубления диспропорций между производственным и спекулятивным накоплением капитала приведет к развитию и усиление положительной роли мирового финансового рынка.

Основные сценарии прогноза предполагают развитие процессов глобализации, опережающий рост мировых рынков по сравнению с мировым производством, продолжающееся сокращение разрыва в уровне сбережений и потребления между развивающимися и развитыми странами. Динамика мирового ВВП к 2030 году оценивается на уровне 3,4% – 3,5% – это ниже среднего роста, чем в период кризиса 2008 года (около 4%). В тоже время, нарастание демографических, природных ограничений, а также повышение требований к финансовой сбалансированности в условиях сохранения в долгосрочной перспективе высокого долгового бремени будут препятствовать возвращению мировой экономики на высокие докризисные темпы роста в 4% [45].

В базовом умеренно-оптимистичном сценарии мировой динамики предполагается постепенное сокращение существующих дисбалансов. Это сценарий перебалансировки мировой экономики и масштабного сдвига мирового производства в тихоокеанский и индоазиатский регионы. В американской экономике улучшение качества роста и устойчивости развития будет опираться на рост инвестиций и увеличение нормы сбережения, потребление, напротив, будет опережающими темпами расти в азиатских странах [49].

В базовом сценарии предполагается, что экономика развитых стран будет расти в среднем на 1,5% – 2% в год. При этом, удельный вес стран Еврозоны, США и Японии в общем объеме мировой экономики снизится с 37,8% (2013 год) до 29% в 2030 году. Рост экономики США будет оставаться достаточно высоким и к 2030 году экономика, в среднем, выйдет на показатель в 2,1% в год. Рост производительности труда в прогнозный период будет ускоряться, и к 2030 году темпы роста производительности могут быть в два раза выше, чем в 2012 году, приблизившись к 2% в год [4. C.49 – 64].

Несмотря на замедление роста в развивающихся экономиках, разрыв в уровне доходов между ними и развитыми странами будет сокращаться. Если в Китае и Индии в 2010 году ВВП по паритету покупательной способности на душу населения составил соответственно 16% и 7% от уровня США, то в 2020 году этот показатель увеличится соответственно до 25% и 10%, а в странах СНГ этот показатель увеличится с 23% до 28% от уровня США. К 2030 году в Китае и Индии ВВП на душу населения от уровня США составит 34% и 13%, а в странах СНГ (без России) – не менее 35% [41].

Экономический глобальный рост будет достигнут главным образом за счет развивающихся стран, прежде всего Китая и Индии, на долю которых будет приходиться более 40% всего мирового роста. Суммарно экономики этих двух стран к 2020 году их размер превысит 25% от мирового ВВП, а к 2030 году приблизится к 30%. В 2019 году экономика Китая обгонит экономику США и станет крупнейшей в мире и, в среднем, к 2030 году рост экономики Китая будет на уровне около 5,5% [35].

В ближайший период мировая экономика, скорее всего, сохранит свою динамику при отсутствии корректировки на финансовых рынках, на которых наблюдается длительный рост цен на активы и очень низкая волатильность, и на которых, по-видимому, не сказывается экономическая политика и политическая неопределенность. Такая динамика может даже неожиданно превысить прогнозы в ближайшей перспективе, если уверенность в глобальных прогнозах и благоприятная финансовая конъюнктура будут по-прежнему усиливать друг друга.

Реакция доходности по долгосрочным облигациям и курса доллара США на перемены в налоговой политике США, как представляется, до настоящего времени была ограниченной, и рынки сейчас ожидают более постепенного ужесточения денежно-кредитной политики. Коррекция на финансовых рынках могла бы быть вызвана признаками усиления инфляции в США. Возросшее инфляционное давление, наряду с более быстрым повышением директивной ставки ФРС, чем это предусмотрено в базисном прогнозе, может способствовать увеличению премий за срок в США, укреплению доллара США и снижению цен на акции. Ужесточение условий на мировых финансовых рынках сказалось бы на глобальных ценах на активы и на потоках капитала, что сделало бы страны с высокими валовыми потребностями в рефинансировании и нехеджированными долларовыми обязательствами особенно уязвимыми перед финансовыми трудностями [42].

Показатели деловой активности в развитых странах повысятся в 2018 году на 2,2%, а в 2019 году темпы роста экономики замедлятся до 2% на фоне постепенного свертывания центральными банками программ финансового стимулирования. В странах с формирующейся рыночной экономикой и развивающихся странах в целом темпы роста окрепнут в 2018 году до 4,5%, а в 2019 году достигнут 4,7% на фоне упрочения восстановления экономики стран – экспортеров сырья и стабилизации цен на сырье после их подъема в текущем году [39].

Представим на рисунке 3.1 общую тенденцию благоприятных перспектив развития мировой экономики:

Рисунок 3.1. Общая тенденция перспектив развития мировой экономики [42]

Как мы можем констатировать из рисунка 3.1 ожидается, что мировая экономика сохранит свою динамику развития, но могут возникнуть такие проблемы как: рост инвестиций; повышение финансовой устойчивости; увеличение торговых барьеров; геополитическая напряженность и т.д. Задачи экономической политики для стран с низкими доходами особенно сложны, так как они связаны с несколькими, иногда противоречащими друг другу целями. Эти цели включают: поддержание активности в ближайшей перспективе; диверсификацию экономики и повышение потенциала производства для продвижения к целям в области устойчивого развития; создание резервов для повышения устойчивости и преодоления проблем высокого и растущего уровня долга и т.д.

Таким образом, текущий циклический подъем предлагает идеальную возможность для проведения реформ в мировой экономике. Общие приоритетные задачи для всех стран включают проведение структурных реформ для повышения потенциального объема производства и придание росту более инклюзивного характера. С учетом оптимизма участников финансовых рынков настоятельно необходимо обеспечить финансовую устойчивость. Низкая инфляция указывает на то, что во многих странах с развитой экономикой остаются незадействованные мощности. Вместе с тем, ускоренная динамика роста означает, что налогово-бюджетная политика все чаще должна разрабатываться с учетом среднесрочных задач – обеспечения устойчивости бюджета и увеличения потенциального объема производства. Многостороннее сотрудничество остается жизненно необходимым для обеспечения восстановления мировой экономики.

Глобализация экономики в целом и финансового рынка в частности – весьма противоречивое и неоднозначное явление. С одной стороны, она способствует повышению эффективности мировой хозяйственной системы, экономическому и социальному прогрессу, однако, с другой – ущемляет национальные интересы большинства стран и населения, не входящих в группу развитых государств.

В нынешних условиях, как было показано выше, глобализация экономики чаще несет в себе целый ряд отрицательных последствий. Также, нужно иметь в виду противоречие между объективным, преимущественно позитивным процессом глобализации и корыстными экономическими интересами, преследуемыми со стороны промышленно-развитых стран, прежде всего США, повсеместно насаждающих свою волю в экономике, политике, идеологии.

Прогнозы и перспективы развития мировой экономики свидетельствуют о том, что на фоне общих приоритетных задач оптимальное сочетание мер политики в разных странах будет различным в зависимости от циклических условий и наличия возможностей для выбора политики. Сотрудничество на многосторонней основе остается насущно-необходимым для сохранения недавней динамики мировой активности, укрепления среднесрочных перспектив и обеспечения более широкого распространения мировой экономической интеграции.

ЗАКЛЮЧЕНИЕ

Констатируя вышеизложенное курсовой исследовательской работы, где основной целью было – механизм перераспределения мировых финансовых ресурсов, – можно заключить, что:

- Во-первых – в условиях глобализации, движение капитала на финансовом рынке способствует установлению эффективной, а также рациональной экономики, так как, это способствует мобилизации свободных денежных средств, а также их перераспределению, в соответствии с потребностями данного рынка;

- Во-вторых – приведенный анализ тенденций и рисков финансовых рынков мира в условиях глобализации свидетельствует о том, что в рассмотренный нами период (2017 – 2018 годы) в мировой экономике и финансах сохраняются высокие риски, даже несмотря на то, что в 2017 году отмечались благоприятные глобальные макроэкономические и финансовые тенденции.

Применительно к сфере движения капиталов между странами, справедлив вывод о том, что наряду с неоспоримыми позитивными последствиями и новыми возможностями, связанными с интеграцией каждой отдельно взятой страны в мировое экономическое и финансовое пространство и участием в системе внешнеэкономических связей, они сопряжены с целым рядом опасностей, генерирующих серьезную угрозу национальным интересам и экономик. Все это нужно учитывать при формировании и реализации экономической политики государства, в том числе, в части ее инвестиционной составляющей.

Нами было выявлено, что к ключевым потенциальным источникам риска, которые могут привести к ухудшению рыночной конъюнктуры и возобновлению оттока капитала с развивающихся рынков, можно отнести следующие: рост стоимости долларовых заимствований на фоне ужесточения политики ФРС США; продолжающийся рост долговой нагрузки в мире; нарушение баланса спроса и предложения на рынке нефти; влияние финансовых технологий на волатильность в периоды стресса; риски, связанные с криптоактивами; геополитические риски.

Существует необходимость в комплексном подходе к регулированию мирового финансового рынка. Не менее важным представляется создать благоприятные условия для перелива капитала между различными секторами экономики. Все это диктует насущную потребность в организации единого центра регулирования и надзора, формировании специализированного органа, координирующего действия различных участников всех участков финансового рынка – мегарегулятора.

В результате обобщения выявленных особенностей развития мирового финансового рынка можно сделать вывод о том, что главные проблемы, которые сегодня волнуют весь мир, пока остаются до конца не решенными. Попытки обсуждения направлений и перспектив развития мирового финансового рынка на международном уровне не увенчались пока особыми успехами: четких целей в полной мере установить не удалось, соответственно и не были разработаны планы по их реализации.

Тем не менее, выявленные тенденции развития мирового финансового рынка подталкивают финансовые власти к пересмотру ключевых направлений развития и регулирования мирового финансового рынка, внедрения новых форм международного взаимодействия, направленных на коллективное решение проблем, с учетом интересов развитых и развивающихся стран. Перспективы развития мировой экономики и финансового рынка в условиях нынешней глобализации свидетельствуют о сотрудничестве на многосторонней основе и остаются насущно-необходимыми для сохранения недавней динамики мировой активности, укрепления среднесрочных перспектив и обеспечения эффективного механизма перераспределения мировых финансовых ресурсов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание учебников и учебных пособий

- Россия и мир: 2018 // Экономика и внешняя политика. Ежегодный прогноз / Рук. проекта – А.А. Дынкин, В.Г. Барановский. – М.: ИМЭМО РАН. – 2017. – 176 с. – С.24 – 27

- Финансы / Учебник / А.Г. Грязнова, Е.В. Маркина, M. Седова и др. / Под ред. А.Г. Грязновой, Е. В. Маркиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика. – 2012. – 496с.

Описание статьи из периодического издания:

- Баранов В.М. Тенденции развития мирового финансового рынка // Молодой ученый. – 2017. - №17. – С.327 – 332

- Варшавский Л.Е. Макроэкономический анализ развития Соединенных Штатов Америки в среднесрочной перспективе // Журнал: Национальные интересы: приоритеты и безопасность. – 2014. – №47 (284). – С.49 – 64

- Галицких В.Н. Формирование и использование финансовых ресурсов как фактор экономического роста предприятия // Журнал: Актуальные вопросы экономических наук. – 2015. - №44. – С.94 – 98

- Дерюпина А.Е. Глобализация мировых финансовых рынков / А.Е. Дерюпина, Д.А. Джапаридзе, Е.И. Чибисова // Электронный научный журнал. – 2017. - №5-2 (20). – С.118 – 127

- Ершов М.В., Татузов В.Ю., Танасова А.С. Итоги 2017 года: некоторые тенденции в динамике ряда мировых и российских финансовых индикаторов // Финансы: теория и практика. – 2018. - №22(2). – С.38 – 53

- Зарипова Г.М. Файрушина Л.В. Управление прибылью организации // Общество в эпоху перемен: формирование новых социально-экономических отношений // Материалы третьей международной научно-практической конференции. – Саратов – 2013. – С.172

- Калин А.А. Модели привлечения капитала крупными российскими корпорациями / А.А. Калин, Н.В. Нарожных // Финансы и кредит. – 2001. - №4. – С.38

- Коваленко Ю.М. Структуризация современного финансового рынка/ Ю.М. Коваленко // Финансы. – 2016. – №12. – С.49 – 53

- Коломыц О.Н. Прямые иностранные инвестиции как необходимое условие модернизации российской экономики // Международный научно-исследовательский журнал. – 2015. - №2 (33). – С.41 – 42

- Маковецкий М.Ю. Современные тенденции развития мирового финансового рынка // Журнал: Омский научный вестник. – 2014. - №4 (131). – С.57 – 61

- Мандрон В. В., Кузина Н. Ю. Финансовый рынок: структура и функции // Молодой ученый. – 2017. - №8. – С.182 – 184

- Мельников И.Ю. Влияние глобализации на мировой финансовый рынок // Ізденістер, нəтижелер – Исследования, результаты. – 2017. - №4 (76). – С.635 – 640

- Мигранов М.Р. Определение финансовых ресурсов государства // Экономические науки. – 2016. - №53-3. – С.88 – 90

- Никонец О.Е., Севрюкова С.В. Динамика институционального развития финансового рынка в системе трансформации инвестиционных и кредитных ресурсов // Журнал: Вестник НГИЭИ. – 2018. - №1 (80). – С.123 – 134

- Пшеничная В.П., Дребенникова М.Ю. Тенденции развития мирового финансового рынка // Журнал: Вестник Уральского института экономики, управления и права. – 2016. - №3. – С.4 – 10

- Рудольф В.Д. Финансовая глобализация: сущность и последствия // Журнал: NOVAINFO.RU. – 2016. - №46-2. – С.151 – 155

- Рябичева О.И. Мировые финансовые рынки в условиях глобализации / О.И. Рябичева // Актуальные вопросы современной экономики в глобальном мире. – 2016. - №5. – С.124 – 128

- Садвокасова К.Ж. К вопросу о влияниях и последствиях финансовой глобализации на развитие экономики // Международный журнал экспериментального образования. – 2015. – №6. – С.107 – 111

- Санакоева К.А., Мардеян Н.А. Современные аспекты функционирования финансовых рынков // Журнал: «Экономика и социум». – 2017. - №12(43). – С.976 – 980

- Сахно А.О. Количественное смягчение в США: что делать банкам с таким объемом ликвидности? // Журнал международных исследований развития (МИР). – 2016. - №2 (8). – С.5 – 19

- Симоненко Н.Н., Симоненко В.Н. Валютные услуги на финансовом рынке // Международный журнал прикладных и фундаментальных исследований. – 2013. – №10 (2). – С.301 – 305

- Собянина С.В. Тенденции развития теневой экономики в условиях глобализации // Журнал: Известия Московского государственного технического университета МАМИ. – 2014. – Т.5. - №1 (19). – С.59 – 62

- Соколова М.А., Тишина В.Н. Влияние процессов финансовой глобализации на национальную экономику // Молодой ученый. – 2015. - №6. – С.465 – 469

- Трифонов Д.С. Финансовая глобализация как современный этап развития интернационализации мирового хозяйства // Журнал: Вестник Саратовского государственного социально-экономического университета. – 2014. – С.45 – 48

- Федореенко А.О. Мировой финансовый рынок в условиях глобализации мировой экономики / А.О. Федореенко // Актуальные вопросы экономических наук. – 2015. - №43. – С.24 – 27

- Хайруллина Л.И. Глобализация // Журнал: NOVAINFO.RU. – 2016. - №54-1. – С.107 – 110

- Юдина И.Н. Неустойчивость финансовых рынков и причина финансово краха // Международный научно-исследовательский журнал. – 2015. - №10 (41). – Ч.1. – С.91 – 94

- Яровая Е.В., Салова С.Н. Финансовые ресурсы: вопросы формирования и использования // Журнал: Финансовый вестник. – 2015. - №2 (31). – С.27 – 37

Описание статьи из Интернет-источника

- Вахитов Д.Р. Особенности инновационного развития финансовых рынков в условиях нестабильности мировой финансовой системы URL: http://www.tisbi.ru/assets/science/vestnik2_2015/11.pdf. – (Дата обращения: 26.08.2018)

- Все материалы с тегом «EPFR». URL: https://www.rbc.ru/tags/?tag=EPFR. – (Дата обращения: 26.08.2018)

- ЕЦБ укрощает количественное смягчение // Коммерсанть URL: https://www.kommersant.ru/doc/3658120. – (Дата обращения: 26.08.2018)

- Калмыкова Е.Б. Проблемы и влияние иностранных инвестиций на российскую экономику // Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2017/2400/32715. – (Дата обращения: 26.08.2018)

- Китайская экономика официально стала крупнейшей в мире // РБК. URL: https://www.rbc.ru/economics/08/10/2014/5434f48dcbb20faeeafe2a0a. – (Дата обращения: 27.08.2018)

- Кондратенко К.Д. Дефляция как угроза росту мировой экономики // Тенденции развития экономики и менеджмента. – 2015. - №6. URL: http://izron.ru/articles/tendentsii-razvitiya-ekonomiki-i-menedzhmenta-sbornik-nauchnykh-trudov-po-itogam-mezhdunarodnoy-nauch/sektsiya-6-mirovaya-ekonomika-spetsialnost-08-00-14/deflyatsiya-kak-ugroza-rostu-mirovoy-ekonomiki/. – (Дата обращения: 26.08.2018)

- Кондрашов М.И., Марус Ю.В. Финансовый рынок, его структура и механизм функционирования // Материалы X Международной студенческой электронной научной конференции «Студенческий научный форум» - 2018 URL: http://www.scienceforum.ru/2018/3005/297. – (Дата обращения: 20.08.2018)

- Марнауз А.С., Якунина Н.Э., Славгородская Д.Ю. Проблемы дефляции в мировой экономике // Материалы X Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2018/2891/444. – (Дата обращения: 26.08.2018 года)

- Мировая экономика вырастет в 2018 году на 3,1 процента; в дальнейшем прогнозируется замедление роста URL: http://www.vsemirnyjbank.org/ru/news/press-release/2018/06/05/global-economy-to-expand-by-3-1-percent-in-2018-slower-growth-seen-ahead. – (Дата обращения: 27.08.2018)

- Обзор финансовой стабильности // Информационно-аналитические материалы Банка России. URL: http://www.cbr.ru/publ/Stability/OFS_17-03.pdf. – (Дата обращения: 26.08.2018)

- О проекте уточненного прогноза долгосрочного социально-экономического развития Российской Федерации до 2030 года URL: http://docs.cntd.ru/document/499093378. – (Дата обращения: 27.08.2018)

- Перспективы развития мировой экономики (ПРМЭ) // Международный валютный фонд URL: http://www.imf.org/ru/Publications/WEO/Issues/2018/01/11/world-economic-outlook-update-january-2018. – (Дата обращения: 27.08.2018)

- Проблемы мировых финансовых рынков URL: http://interfinance.ru/mirovoj-finansovyj-rynok/problemy-mirovyh-finansovyh-rynkov.html. – (Дата обращения: 26.08.2018)

- Проблемы развития международного финансового рынка URL: http://business-store.ru/ekonomika/problemyi-razvitiya-mezhdunarodnogo-fi/. – (Дата обращения: 26.08.2018)

- Прогноз развития мировой экономики до 2030 года от Минэкономразвития РФ // Прогнозы и аналитика URL: http://www.mirprognozov.ru/prognosis/economics/prognoz-razvitiya-mirovoy-ekonomiki-do-2030-goda-ot-minekonomrazvitiya-rf/. – (Дата обращения: 27.08.2018)

- Прокопова А.В., Гладилин А.А. Основные тенденции развития финансовых рынков на современном этапе // Студенческий форум: электрон. научн. журн. 2018. № 8(29). URL: https://nauchforum.ru/journal/stud/29/34551. – (Дата обращения: 26.08.2018)

- Соглашение ОПЕК+ по сокращению добычи нефти может перестать действовать в марте 2018 года. URL: http://tass.ru/ekonomika/4466804. – (Дата обращения: 26.08.2018)

- Сорокоумов В.С., Жаркова Ю.С. Глобализация мировых финансовых рынков URL: https://scienceproblems.ru/images/PDF/2018/32/globalizatsija.pdf/. – (Дата обращения: 26.08.2018)

- Тенденции развития мировой экономики, динамика мировых товарных рынков // Прогнозы и аналитика URL: http://www.mirprognozov.ru/prognosis/economics/tendentsii-razvitiya-mirovoy-ekonomiki/. – (Дата обращения: 27.08.2018)

- Условия функционирования рыночной экономики URL: http://hingachuk.ru/2015/07/uslovija-funkcionirovanija-rynochnoj-jekonomiki/. – (Дата обращения: 25.08.2018)

- Финансовые ресурсы и финансовая система // Финансы как экономическая категория URL: http://www.deepfinance.ru/finances-316-1.html. – (Дата обращения: 25.08.2018)

- Цены на нефть растут, Brent достигла $75 за баррель. URL: http://www.rosbalt.ru/business/2018/08/24/1727015.html. – (Дата обращения: 26.08.2018)

Описание книг и статей на иностранных языках:

- Bank for International Settlements URL: http://www. bis.org/statistics/. – (Дата обращения: 26.08.2018)

- Tom Brown and Tim Grollman. The dangers of deflation // The economist. Washington: DC. – 2014. – 364p. – P.120 – 127

- Страхование и его роль в развитии экономики РФ

- Эволюция форм и видов денег ( Генезис происхождения денег )

- Международный валютный фонд: цели, функции, особенности(МВФ: СОЗДАНИЕ, СУЩНОСТЬ, ОСНОВНЫЕ ФУНКЦИИ)

- Проектирование организационных систем

- Особенности политики мотивации персонала организаций бюджетной сферы (Мотивация персонала. Понятие, основные характеристики.)

- Особенности политики мотивации персонала малых предприятий _

- Сущность и история создания хозяйственного учета

- Формы проявления девиантного поведения в организации(Личность в организации)

- Личное страхование и перспективы его развития

- Разработка сайта футбольной компании «SHARK»

- Проектирование ИС по сдельной оплате труда (Характеристика предприятия и его деятельности)

- Разработка конфигурации «Магазин ювелирных изделий» на платформе 1C:Предприятие