Логистический подход к управлению запасами

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы обусловлена тем, что логистический подход к управлению запасами, как самой значительной части оборотного капитала - является одним из основных условий успешной деятельности предприятия. Высокие темпы инфляции, снижение спроса на продукцию и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к материальным запасам, искать новые источники их пополнения, изучать феномен эффективности их использования и внедрять научный подход к управлению запасами. Поэтому для промышленных предприятий все возможные способы рационального расходования средств приобретают все большую значимость.

Анализ степени научной разработки проблемы показал, что тематика применения логистического подхода к управлению запасами сегодня представляет интерес для многих ученых. Однако, несмотря на безусловные достижения в исследовании актуальных проблем, в их трудах недостаточно освещаются вопросы развития применения ведущих методов управления запасами в нашей стране. Теоретическим основам рассматриваемой проблематики посвящены научные труды и публикации таких авторов как Яровой А.М., Динукова О. А., Токманев С.В., Копёнкина И.Б., Яковенко Н.А. и других.

Целью исследования является анализ и формирования эффективного логистического подхода к управлению запасами предприятия на примере ЗАО “Московский завод “Изолятор” им. А.Баркова”.

Для достижения цели, необходимо выполнить ряд задач:

- раскрыть теоретические аспекты логистического подхода к управлению запасами на предприятии;

- проанализировать эффективность существующего управления запасами в ЗАО “Московский завод “Изолятор” им. А.Баркова”;

- разработать рекомендации по формированию эффективного логистического подхода к управлению запасами на рассматриваемом предприятии;

- оценить эффективность предложенных мероприятий.

Объектом исследования является запасы ЗАО “Московский завод “Изолятор” им. А.Баркова”.

Предмет исследования – комплекс мер по управлению запасами предприятия.

В процессе исследования применялись следующие методы: анализ и синтез, изучение документов, наблюдение, сравнение, экономико-статистические методы исследования, ситуационное исследование, расчет коэффициентов, моделирование и другие.

Информационная база работы включает труды ведущих отечественных и зарубежных авторов, а также статьи, опубликованные в периодических изданиях посвященные теме исследования.

Курсовая работа состоит из введения, трех разделов основной части, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты логистического подхода к управлению запасами на предприятии

1.1. Сущность категории “запас”, их роль в функционировании логистической системы

Несмотря на многогранность и комплексность явления запасов, большинство авторов придерживаются очень простого определения понятия запасов - это товарно – материальные ценности, которые ожидают потребления. Похожее определение запасов О. А. Динукова характеризует их как “то, что приготовлено для последующего потребления или перемещения” [5, c. 7]. Следует отметить, что отличительным признаком запасов является их свойство “ждать” их вовлечения в последующие производственные или иные процессы.

По мнению С.В. Токманева, “запасы могут представлять информацию, финансы и даже нематериальные ценности, например, энергия, здоровье человека, однако в логистике понятие “запас” подразумевает составляющие материального потока, то есть товарно – материальные ценности” [20, c. 10].

Большинство организаций имеют запасы независимо от вида деятельности, будь то завод или банк, но наиболее значимую роль они играют на производственных предприятиях, в оптовых и розничных торговых компаниях, в сфере логистического обслуживания. Содержание запасов влечет за собой ряд издержек. В общем виде их можно представить следующим образом:

- издержки на содержание склада;

- издержки на обеспечение движения запаса;

- издержки на обслуживание запаса;

- издержки, связанные с возможными рисками;

- альтернативные издержки [26, c. 159].

Необходимо отметить, что распределение категорий издержек в ту или иную группу может зависеть от индивидуального решения руководства предприятия.

Другая классификация издержек включает в себя также две группы: прямые и косвенные затраты.

К первой группе относятся издержки, которые составляют часть стоимости имеющегося запаса. Таким образом, прямые издержки включают в себя:

1) стоимость запасов (капитальные затраты),

2) издержки на хранение,

3) стоимость обслуживания запаса,

4) убытки от порчи, потери, морального старения и краж запасов [27, c. 69].

Ко второй группе классификации относятся издержки, которые не учитываются в конечной стоимости продукта. Например, оплата счетов за предоставление коммунальных услуг, затраты на поиск поставщика, затраты на маркетинговые исследования рынка, ремонт вспомогательных помещений склада и т.д.

Образование большого количества разного рода издержек не останавливает предприятия создавать материальные запасы. Зачастую компании генерируют колоссальные объемы запасов, преследуя разные цели. В настоящее время наиболее часто встречаемыми целями являются следующие:

- повышение производственной эффективности;

- повышение или сохранение уровня потребительского сервиса;

- страхование сбоев в поставках;

- защита от изменения закупочных цен;

- получение скидок за счет оптовых закупок;

- экономия на транспортировке [21, c. 152].

Запасы благоприятно влияют на повышение эффективности производства за счет снижения себестоимости при безостановочном производстве, исключая простой оборудования, также, за счет своевременного выполнения производственного графика даже при срывах поставок и сокращения издержек, связанных с привлечением дополнительного оборудования и рабочей силы при повышении спроса [4, c. 26].

Для полноценного понимания сущности запасов, необходимо изучить их виды, так как они создаются для достижения совершенно разных целей и выполняют отличные друг от друга функции. На сегодняшний день существует множество классификаций запасов, которые отличаются признаком формирования видов запасов. По видам товарно – материальных ценностей выделяют следующие группы: сырье и материалы, незавершенное производство, готовая продукция [23, c. 76].

Сырье и материалы используются для производства готовой продукции, запасы незавершенного производства (НЗП) определяются как единицы, находящиеся в производственном процессе, изготовляемые из сырья и переходящие в состояние готовой продукции (ГП), которая, в свою очередь, представлена в виде продуктов, предназначенных для продажи потребителю.

По месту нахождения запасы подразделяются на: производственные и товарные [19, c. 234].

Таким образом, можно сделать вывод о том, что запасы могут приносить организации как конкурентное преимущество в виде независимости от поставщиков и колебаний спроса потребителей, так и затормаживать темпы повышения качества продукции и препятствовать внедрению инноваций ввиду концентрации внимания на сбыте имеющихся ресурсов, а не инвестировании в новые виды продукции и развитие собственной деятельности.

1.2. Логистические модели управления запасами на предприятии

Сегодня имеется четыре сформировавшихся логистические модели управления запасами:

1) Модель управления запасами с фиксированным размером заказа.

2) Модель управления запасами с фиксированным интервалом между заказами.

3) Модель управления запасами с установленной периодичностью пополнения запаса до постоянного уровня.

4) Модель управления запасами “максимум – минимум” [7, c. 155].

В результате функционирования данных моделей предприятие получает возможность регулирования уровня запасов путем расчета размера поставки, даты заказа и даты прихода продукции с учетом возможных изменений в длительности поставки и объемов спроса. Определяющими параметрами моделей управления запасами на промышленном предприятии являются:

- спрос: характер спроса, динамика его изменения;

- заказ: размер заказа, дата оформления заказа и т.д.;

- поставка: способ поставки, дата поставки, время возможной задержки и др.;

- запас: уровень текущего запаса, среднего, гарантийного и максимального желательного запаса [9, c. 90].

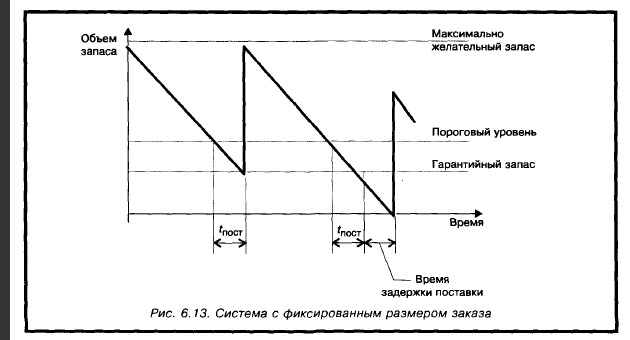

Рассмотрим каждую модель по отдельности. Рассматривая первую систему, нетрудно определить ее основной параметр, исходящий из названия - система управления запасами с фиксированным размером заказа. Действительно, размер заказа в условиях функционирования данной модели рассчитывается один раз и является постоянным. Расчет размера заказа осуществляется по формуле Вилсона:

= , (1)

где Q - оптимальный объем заказа, шт.;

A — стоимость выдачи одного заказа, руб.;

S — потребность в данном товаре за определенный промежуток времени, шт.;

I – затраты, которые необходимы на хранение единицы запаса, руб./шт..

Стоимость выдачи заказа является фиксированной, и чаще всего определяется экспертным методом или берется из данных бухгалтерского учета. Оптимальный размер заказа способствует снижению издержек на хранение при сохранении качества продукции. Максимально желательный запас, в свою очередь, выступает неким ориентиром, при котором складские помещения используются эффективно и переменные затраты снижаются.

Графическая иллюстрация данной модели управления запасами представлена на рисунке 1.

Рис. 1. Модель управления запасов с фиксированным размером заказа [10, c. 230]

График демонстрирует динамику изменения уровня запасов с течением времени. Данная модель демонстрирует наибольшую эффективность, когда объектом управления являются дорогостоящие товары, характеризующиеся высоко колеблющимся спросом.

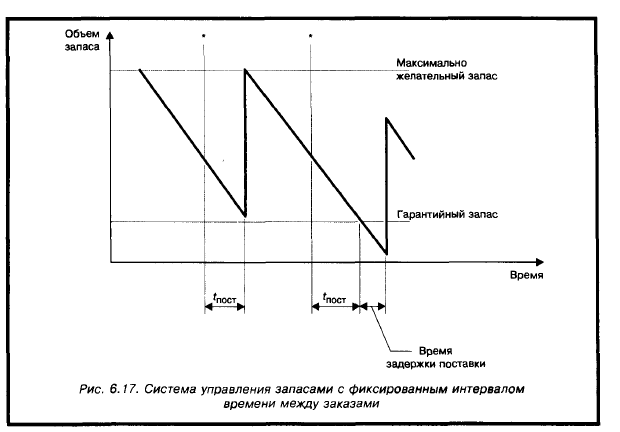

Вторая модель носит название модели управления запасами с фиксированным интервалом времени между заказами. Само название говорит об основном расчетном параметре данной модели. В данном случае главную роль играет период времени между заказами, тогда как оптимальный размер заказа позволяет определить оптимальный интервал. В силу того, что предпосылкой для оформления заказа является временная дата, пороговый уровень в данной модели не учитывается.

Расчет интервала времени между оформлением заказов производится по формуле:

, (2)

где Т — интервал времени между заказами, дни;

N — количество рабочих дней в периоде, дни;

Q — оптимальный размер заказа, шт.;

S - потребность в товарно – материальных ценностях за определенный период, штуки.

Размер заказа в условиях функционирования данной модели на предприятии рассчитывается для каждого заказа. Главным условием его величины является способность пополнить текущий запас до максимально желательного уровня:

=-+, (3)

где РЗ — размер заказа, шт.;

МЖЗ — максимальный желательный запас, шт.;

ТЗ — текущий запас, шт.;

ОП — ожидаемое потребление за время поставки, шт.

Графическое моделирование работы данной модели представлено на рисунке 2.

Рис. 2. Модель управления запасами с фиксированным интервалом времени между заказами [10, c. 231]

Как видно на рисунке в данной модели отсутствует пороговый уровень запаса, так как точкой возобновления запаса является не его текущий уровень, а фиксированная дата заказа. Потребление во время срывов поставок компенсируется наличием гарантийного запаса, позволяя системе избежать дефицитного состояния. Также, рассчитываемый для каждой поставки размер заказа дает возможность пополнять запас как можно ближе к максимально желательному запасу, даже при наличии срывов поставок. Чаще всего данную модель управления запасами внедряют при работе с дешевыми товарами, спрос на которые можно охарактеризовать как стабильный, издержки на хранение низки.

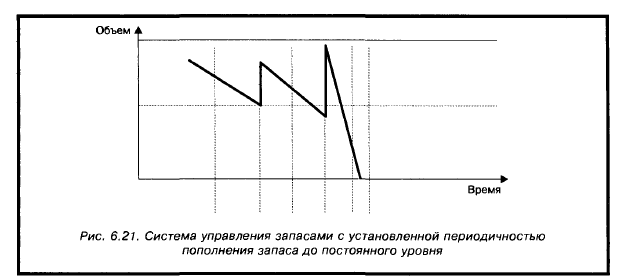

Третья модель управления запасами с установленной периодичностью пополнения запасов до постоянного уровня. Чаще всего данная модель подходит для товаров, характеризующихся хаотичным спросом, дефицит которых крайне нежелателен. Модель работает с учетом двух основных параметров: интервал времени между заказами и пороговый уровень. В зависимости от предпосылки оформления заказа, все заказы делятся на 2 вида: плановые, осуществляющиеся в установленные периоды времени, и внеплановые, совершающиеся в моменты, когда текущий запас достигает порогового уровня. Вид заказа влияет на расчет размера заказа.

Плановый размер заказа товарно-материальных ценностей рассчитывается по следующей формуле:

=-+, (4),

Расчет внепланового заказа товарно-материальных ценностей производится следующим образом:

=-+, (5)

где РЗ — размер заказа, шт.;

МЖЗ — максимальный желательный запас, шт.;

ПУ — пороговый уровень запаса, шт.;

ОП — ожидаемое потребление до момента поставки, шт.;

ТЗ — текущий запас, шт.

Как и в условиях функционирования предыдущей модели входящими параметрами являются первые четыре табличных показателя. Расчет остальных производится в соответствии с формулами.

Графическое моделирование работы данной модели представлено на рисунке 3.

Рис. 3. Модель управления запасами с установленной периодичностью пополнения запасов до постоянного уровня [10, c. 232]

На рисунке 3 видно, что периодичность заказов намного выше, чем в двух предыдущих моделях, это объясняется наличием двух видов заказов. Чаще всего это влечет за собой поддержание большего объема средних запасов на предприятии в силу того, что текущий запас пополняется как в фиксированные даты, так и при достижении определенного порогового уровня, что позволяет избежать дефицитного состояния, даже при возникновении непредвиденного срыва поставок, но повышает совокупные издержки на хранение.

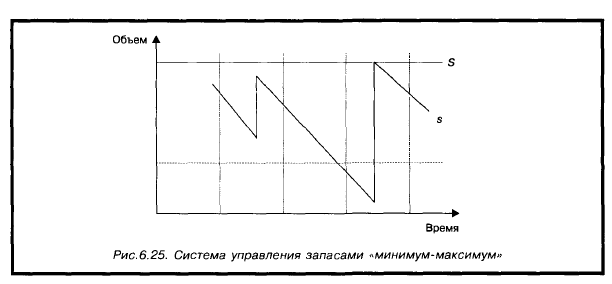

Наконец, последняя модель управления запасами “максимум – минимум”, в которой заказы производятся исключительно при условии, что текущий уровень запаса равен или меньше порогового уровня. В этом случае пороговый уровень выступает минимальным, а максимально желательный запас, соответственно, максимальным. Размер заказа пополняет уровень запаса до максимально желательного уровня и рассчитывается по следующей формуле:

=-, (6)

где, РЗ – размер заказа;

МЖЗ – максимально желательный запас;

Q – величина запаса к моменту поставки.

В отличие от расчета размера заказа в предыдущей системе данная модель использует прогнозируемую величину запаса на момент поставки, а не ожидаемое потребление за время поставки.

Чаще всего данная модель внедряется, когда необходимо управлять запасами дорогостоящих товаров, обладающих сложно прогнозируемым спросом. Модель подразумевает высокие издержки на транспортировку и хранение запасов, а также способность покупателя ждать необходимый товар, не переходя к конкурентам. Таким образом, для данной модели дефицитное состояние является нормальным. На рисунке 4 изображена динамика изменения уровня запасов в модели “минимум – максимум”.

Точкой заказа является пороговый уровень, который чаще всего очень низкий по сравнению с подобными уровнями запасов других моделей. Во время поставки чаще всего полностью расходуется и гарантийный запас, но учитывая характер продукции, подлежащей управлению данной системы, это не является критичным.

Рис. 4. Модели управления запасами “максимум – минимум”

В заключение, необходимо отметить, что существующие модели управления запасами часто используются предприятиями не в чистом виде, а в качестве комбинаций параметров нескольких моделей, которые отбираются на основе экспертных оценок, с учетом специфики товарной номенклатуры, характера спроса, производственных мощностей, а также степени автоматизации информационной системы и т.д.

2. Анализ управления запасами в ЗАО “Московский завод “Изолятор” им. А.Баркова”

2.1. Организационно-экономическая характеристика предприятия

Закрытое акционерное общество (сокращенно – ЗАО) “Московский завод “Изолятор” им. А.Баркова” осуществляет свою деятельность в соответствии с российским законодательством [1; 2; 3].

Предприятие разрабатывает, производит и осуществляет сервисную поддержку высоковольтных вводов переменного и постоянного тока на напряжение от 20 до 1150 кВ. Предприятие является единственным в России, способным разрабатывать, производить и испытывать вводы на сверхвысокие классы напряжения [30].

Организационная структура управления предприятием представлена на рисунке 5.

Рис. 5. Организационная структура управления предприятием

Такая структура управления предоставляет оперативную реализацию управленческих решений, повышает эффективность функциональных департаментов, позволяет предприятию эффективно оперировать имеющимися ресурсами.

Данные для динамического анализа обобщающих показателей предприятия представлены в таблице 1.

Таблица 1

Динамический анализ обобщающих показателей ЗАО “Московский завод “Изолятор” им. А.Баркова”

|

Показатели |

2016 г. |

2017 г. |

Абс. откл, тыс. руб. |

Отн. откл, % |

|

Выручка, тыс. руб. |

2136815 |

2394711 |

257896 |

12,07 |

|

Себестоимость продаж, тыс. руб. |

766695 |

787815 |

21120 |

2,75 |

|

Валовая прибыль (убыток), тыс. руб. |

1370120 |

1606896 |

236776 |

17,28 |

|

Численность, чел. |

428 |

436 |

8 |

1,87 |

|

Фонд оплаты труда, тыс. руб. |

156689 |

169563 |

12874 |

8,21 |

|

Основные средства, тыс. руб. |

652990 |

742830 |

89840 |

12,57 |

Из представленной таблицы 1 можно увидеть, что выручка ЗАО “Московский завод “Изолятор” им. А.Баркова” выросла за 2017 г. с 2136815 до 2394711 тыс. руб. (+12,07%). При этом себестоимость продаж увеличилась с 766695 до 787815 тыс. руб. или на 2,75%. Так как выручка росла быстрее, чем себестоимость, темп роста валовой прибыли составил 17,28%.

Численность кадрового состава за рассматриваемый период выросла на 8 человек или 1,87%. В свою очередь, фонд заработной платы вырос на 8,21%. Объем основных средств также вырос на 89840 тыс. руб. с 652990 в 2016 г. до 742830 тыс. руб. в 2017 г.

Таким образом, можно сделать вывод, что рассматриваемое предприятия продолжает активно развиваться и наращивать объем выручки.

Данные для динамического анализа относительных показателей предприятия представлены в таблице 2.

Таблица 2

Динамический анализ обобщающих показателей ЗАО “Московский завод “Изолятор” им. А.Баркова”

|

Показатели |

2016 г. |

2017 г. |

Абс. откл, тыс. руб |

Отн. откл, % |

|

Чистая прибыль (убыток) , тыс. руб. |

301182 |

209036 |

-92146 |

-30,59 |

|

Рентабельность продаж по чистой прибыли, % |

14,09 |

8,73 |

-5,37 |

|

|

Производительность труда, тыс. руб. |

4993 |

5492 |

499 |

9,99 |

|

Фондоотдача |

3,27 |

3,22 |

-0,05 |

-0,02 |

|

Фондоемкость |

0,31 |

0,29 |

-0,02 |

-0,06 |

|

Фондовооруженность |

1526 |

1704 |

178 |

11,66 |

|

Средняя заработная плата на 1 рабочего за месяц, руб. |

30508 |

32409 |

1901 |

6,23 |

Из представленной таблицы 2 можно увидеть, что в 2017 г. чистая прибыль предприятия составила 209036 тыс. руб., что на 92146 тыс. руб. меньше, чем величина чистой прибыли 2016 г. (-30,59%).

Рентабельность продаж по чистой прибыли снизилась с 14,09 до 8,73% или на 5,37%.

Производительность труда выросла на 9,99% до 5492 тыс. руб. Параллельно с этим выросла средняя заработная плата на 1 рабочего за месяц, составив в 2017 г. 32409 руб.

Фондоотдача снижается на 0,05 до 3,22. Также снижается и фондоемкость на 0,02. А вот фондовооруженность выросла на 178 до 1704.

Конечная продукция предприятия ориентирована на строительные, научно-проектные организации, отделения железных дорог, предприятия электроэнергетики, атомные электростанции, трансформаторные заводы и т.д. Изделия широко известны не только в России, но и за ее пределами.

Будучи производственным предприятием ЗАО оперирует несколькими видами товарно – материальных ценностей (ТМЦ): сырье; незавершенное производство; готовая продукция (ГП).

Группа сырья и первичных материалов включает ряд позиций: сырье; комплектующие; тара; упаковка. Поставки вышеперечисленных позиций осуществляются ж/д и автотранспортом. Периодичность поставок определяется потребностью наличия разных видов материалов и комплектующих в соответствии с планом производства.

Для хранения всех видов товарно – материальных ценностей предприятие располагает 6 складами: 1 склад в производственном цехе площадью 400 м2, 3 закрытых под ключ склада на улице каждый по 400 м2, 2 склада под навесом на улице площадью по 600 м2 каждый. На сегодняшний день штат складских рабочих насчитывает 10 человек.

Максимальный срок между поступлением сырья и его передачей в производство составляет 1 календарную неделю. Заявка на поставку первичных материалов подается поставщику только при реальной потребности в данных ТМЦ, которая устанавливается в соответствии с годовым производственным планом. В случае, если объемы планируемого производства были изменены, ожидаемые объемы сырья также будут скорректированы пропорционально изменениям объемов производства. Такая гибкость и своевременная реакция на изменение потребностей позволяет сокращать издержки на хранение, доставку сырья, а также помогает избежать замораживания денежных средств в ТМЦ.

Следующим видом запасов ЗАО “Московский завод “Изолятор” им. А.Баркова” является незавершенное производство. Его объемы формируются за счет времяемкого процесса производства изоляторов, общая длительность которого варьируется от 27 до 45 календарных дней, в зависимости от сложности изготовления и комплектации готовой единицы. В большинстве случаев производственный процесс состоит из 11 этапов: вытяжка, обточка, сушка, глазуровка, обжиг, сортировка, шлифовка, полировка, армирование, пропарка, испытания. Полная информация о технологическом цикле производства изоляторов не может быть опубликована ввиду ее конфиденциальности. Потенциальная возможность наличия брака учитывается в планировании объемов производства. В действительности, долгий технологический цикл усложняет процесс управления производством и запасами, так как оборачиваемость денежных вложений значительно замедляется. К тому же, наличие этапов производства, на которых изделия “отстаиваются” или сушатся, затрудняют процесс равномерного распределения производственных возможностей и загруженности рабочей силы.

Наконец, пройдя весь производственный цикл, сырье приобретает форму завершенной товарной единицы, а именно изолятора.

Готовая продукция представлена широким спектром высоковольтных изоляторов и сопутствующих комплектующих. Торговая номенклатура предприятия включает более 140 позиций, которые условно можно разделить на 9 групп в соответствии со специфическими свойствами изоляторов, например, напряжение, которое они могут выдерживать, возможность их установки на открытом воздухе, размеры и т.д. Ниже представлены группы готовой продукции:

1. Изоляторы керамические опорные стержневые армированные на напряжение свыше 1000 В для работы на открытом воздухе (ИОС).

2. Изоляторы стержневые керамические для контактной сети электрофицированных железных дорог (НСФ, ПСФ, КСФ).

3. Покрышки керамические на напряжение свыше 1000 В.

4. Изоляторы керамические проходные на напряжение свыше 1000 В (ИП, ИПУ).

5. Изоляторы керамические на напряжение свыше 1000 В (ИНЮП, ИПТ, ИПТВ, ЦФ).

6. Изоляторы керамические опорные армированные на напряжение свыше 1000 В для работы в помещении (ИОР).

7. Корпуса керамические типа КФ для предохранителей на напряжение до 1000 В (КУФ, КФ).

8. Втулки, трубки.

9. Изоляторы линейные штыревые фарфоровые типа ШФ (ШФ).

На диаграмме представлены доли реализованных объемов разных товарных в штуках за 2017 год (рисунок 6)

Рис. 6. Структура отгрузок за 2017 г., штуки

Нетрудно заметить, что более 50% от всего объема реализуемой продукции составляет группа КУФ и КФ за рассматриваемый период было продано 279099 штук. 11% принадлежит группе ИП и ИПУ, общие отгрузки в количественном измерении составили 57763 штуки. Объемы отгрузок четырех групп готовой продукции, такие как ИНЮП, ИОР, ИОС, ШФ имеют от 5% до 14%. Остальные три группы имеют доли равные 1% и менее, то есть за взятый период было реализовано от 914 до 6292 штук.

Однако если представить количество реализованной продукции в рублях, то можно увидеть совершенно другу картину (рисунок 7).

Рис. 7. Структура отгрузок по видам продукции за 2017 г., руб.

Почти 70% занимает группа ИОС и С, так как в денежном выражении было отгружено готовой продукции на 212228990 рублей. 19% реализации приходится на группу ИП и ИПУ, что составляет 58819370 рублей, по 3% и менее приходится на остальные группы, и выручка от их продажи варьируется от 355865 рублей до 11098322 рубля.

2.2. Анализ эффективности управления запасами на предприятии

В ЗАО “Московский завод “Изолятор” им. А.Баркова” управление запасами осуществляет плановый отдел. Производственные планы составляются с учетом производственных мощностей, финансовых возможностей предприятия и специфики спроса на позиции разных товарных групп. План реализации на год формируется на основании следующих факторов:

1. Тенденции спроса прошлых лет, с учетом сезонности товарных групп; анализ общего объема заявок.

2. Производственный план запуска - выпуска складывается с учетом ряда показателей.

Производственный план запуска - выпуска складывается с учетом следующих показателей:

1. Остатки готовой продукции.

2. Остатки незавершенного производства.

3. Производственные мощности.

4. Трудовые ресурсы.

Обобщенный график представляет собой план производства изоляторов, в котором фиксируется их примерное количество, экономическим отделом просчитываются издержки, которые способно понести предприятие, и прибыль, которую оно ожидает получить от реализации готовых изделий. Годовой план производства разбивается на месячные планы, которые могут быть скорректированы в зависимости от поступления новых заявок или отмены уже пришедших. Помесячное планирование выпуска готовой продукции осуществляется на основе заявок от потребителей.

Для того чтобы оценить, насколько рационально использование нынешней системы управления запасами необходимо проанализировать показатели эффективности имеющихся запасов. Сначала рассмотрим динамику изменения объемов запасов за 2017 г. (рисунок 8).

Рис. 8. Динамика изменения остатков за 2017 г., шт.

Диаграмма демонстрирует значительное снижение уровня запасов более чем на 75% за 12 месяцев. Возможно, это стало результатом преследования цели перехода на вытягивающую систему производства, вследствие чего, объемы запасов снижаются из-за производства такого количества товара, которое требуется заказчику. С другой стороны, тенденция снижения запасов могла стать вынужденным поведением – реакцией на внешние факторы. Во - первых, сложная экономическая ситуация в стране повлекла за собой снижение темпов производства и замедление роста экономики, в результате чего ЗАО “Московский завод “Изолятор” им. А.Баркова” получило меньшее количество заявок на отгрузку ГП, чем в предыдущие годы, следовательно, размеры прибыли сократились, и оборотных средств, инвестируемых в запасы, стало меньше. Во – вторых, предприятие было вынуждено сокращать объемы запасов с целью снижения затрат на их хранение и обслуживание. В – третьих, многие номенклатурные позиции, которые были охарактеризованы неликвидными, были сбыты, что существенно снизило объемы запасов. Плановым отделом было принято решение о прекращении производства данных позиций ГП.

В результате изучения объема прихода и расхода наблюдалось практически постоянное превышения второго над первым (таблица 3).

Таблица 3

Оборотная ведомость за 2017 г., шт.

|

Месяц |

Остаток на начало месяца (шт.) |

Приход (шт.) |

Расход (шт.) |

Остаток на конец месяца (шт.) |

Отклонение относительное (%) |

|

Январь 2017 |

264552 |

40448 |

11858 |

293142 |

11 |

|

Февраль 2017 |

293142 |

21209 |

138078 |

176273 |

-40 |

|

Март 2017 |

176397 |

19343 |

31028 |

164712 |

-7 |

|

Апрель 2017 |

164712 |

42060 |

46129 |

160643 |

-2 |

|

Май 2017 |

160643 |

34432 |

23176 |

171899 |

7 |

|

Июнь 2017 |

171899 |

29025 |

49203 |

151721 |

-12 |

|

Июль 2017 |

151721 |

28524 |

27409 |

152836 |

1 |

|

Август 2017 |

152836 |

16003 |

12121 |

156718 |

3 |

|

Сентябрь 2017 |

156718 |

10248 |

68614 |

98352 |

-37 |

|

Октябрь 2017 |

98352 |

10546 |

16433 |

92465 |

-6 |

|

Ноябрь 2017 |

92465 |

27313 |

12971 |

106807 |

16 |

|

Декабрь 2017 |

106807 |

17199 |

47386 |

76620 |

-28 |

|

Итого: |

1990244 |

296350 |

484406 |

1802188 |

- |

В 7 месяцах из 12 рассмотренных объемы отгрузок превышали объемы пополнения запасов. Максимальный разрыв можно заметить в феврале 2017 года, когда расход ГП был больше пополнения в 6,5 раз, в сентябре отгрузки превысили расход в 5,7 раз. В остальные периоды максимальная разница между приходом ГП, который был выше расхода, составила 1,5 раза. Если сопоставить эту статистику с данными предыдущей диаграммы, можно сделать вывод, что предприятие преднамеренно следовало стратегии снижения запасов.

При этом отрицательные показатели относительного отклонения достигли своего максимума в 40%, тогда как положительные показатели отклонения составляют 16%.

Анализ запасоемкости всех товарных групп в целом показывает, что уровень количества единиц на одну единицу отгрузок не так велико. Лишь в январе и августе 2017 показатель достиг 25 и 13 штук соответственно, однако в следующий месяц он снижался до 1 штуки, то есть сокращался примерно на 95%. Возможно, подобное “запасание” готовой продукцией можно охарактеризовать как преднамеренное, создающееся для планируемой крупной партии реализации готовой продукции (таблица 4).

Таблица 4

Показатели запасоемкости за 2017, шт.

|

Месяц |

Запасоемкость (шт.) |

|

Январь 2017 |

25 |

|

Февраль 2017 |

1 |

|

Март 2017 |

5 |

|

Апрель 2017 |

3 |

|

Май 2017 |

7 |

|

Июнь 2017 |

3 |

|

Июль 2017 |

6 |

|

Август 2017 |

13 |

|

Сентябрь 2017 |

1 |

|

Октябрь 2017 |

6 |

|

Ноябрь 2017 |

8 |

|

Декабрь 2017 |

2 |

Что касается оборачиваемости всех запасов, то ее расчет производился по следующей формуле:

=, (7)

где Коб. – коэффициент оборачиваемости;

V – товарооборот за период;

Zср. – средний уровень запаса за период.

Коб.

Коэффициент оборачиваемости за 2015 год, рассчитываемый как отношение общего товарооборота за период к среднему уровню запаса за период, составил 4 раза, значит, за 92 дня средний уровень запасов обновляется. По данным за 2016 год коэффициент оборачиваемости составил 3,2 раза, что на 20 % меньше показателя 2017 года. Возможно, это стало результатом усилий управленческого персонала по переходу на вытягивающую систему производства и управления запасами, которая подразумевает снижение уровня запасов и загруженность производственных мощностей строго в соответствии с фактическим спросом на готовую продукцию.

Таким образом, было проанализировано управление запасами в ЗАО “Московский завод “Изолятор” им. А.Баркова”. В следующей главе предложим модель, позволяющую повысить эффективность управления запасами на рассматриваемом предприятии и рассчитаем целесообразность ее внедрения.

3. Пути совершенствования логистического подхода к управлению запасами в ЗАО “Московский завод “Изолятор” им. А.Баркова”

3.1. Разработка рекомендаций по формированию эффективного логистического подхода к управлению запасами на предприятии

Проектная часть данной исследовательской работы заключается в разработке программы рекомендаций по формированию эффективного логистического подхода к управлению запасами на предприятии. Для этого необходимо определение групп номенклатурных позиций, которые оказывают особое влияние на экономическую и производственную эффективность деятельности ЗАО “Московский завод “Изолятор” им. А.Баркова” с учетом специфики спроса на них и темпов отгрузок с помощью ABC – и XYZ. Подобная классификация товаров даст возможность выделить наиболее приоритетные группы товаров и сформулировать рекомендации по выбору стратегии управления запасами.

Проведение ABC – и XYZ анализа осуществляется по следующему алгоритму:

1. Определение цели анализа, которую преследует организация, подразделяя запасы на группы. Это может быть, например, выявление самых прибыльных или, наоборот, убыточных категорий товаров с целью их совершенствования или ликвидации, соответственно.

2. Выявление классификационного признака. Также это может быть не один, а несколько критериев, что позволяет провести более глубокий, комплексный анализ.

3. Определение удельного веса каждой позиции в общем значении признака.

4. Расположение значений удельных весов в порядке убывания.

5. Нахождение удельного веса нарастающим итогом.

6. Деление номенклатуры на классы “А”, “В”, “С”.

Группа “А” включает в себя товары, в результате расположенные до 80%, группа “В” – товары, которые после расположения удельных весов нарастающим итогом, вошли в промежуток 81% – 95%, группа “С” включает оставшиеся 5% номенклатурных позиций. Таким образом, к группе “А” относятся товары, на которых сосредоточено 80% всех денежных средств организации, но они составляют 20% от товарного ассортимента, товары группы “В” составляют 30% ассортимента и требуют 15% всех денежных средств, группа С, в свою очередь располагает товарами, на которые направлено лишь 5% вложений, но они составляют 50% номенклатурных позиций. В настоящее время, данная классификация также не отрицает наличие более 3 групп в зависимости от стратегии и особенностей предприятия. Например, к группе “D” относят неликвидные товары. Также, стоит отметить, что процентные границы разделения товаров на группы могут быть скорректированы руководством предприятия на основе экспертного мнения.

Таким образом, необходимо отметить, что под дальнейшее рассмотрение попадают только 4 товарные группы: изоляторы керамические опорные стержневые армированные на напряжение свыше 1000 В для работы на открытом воздухе (ИОС), изоляторы керамические на напряжение свыше 1000 В (ИНЮП), изоляторы керамические опорные армированные на напряжение свыше 1000 В для работы в помещении (ИОР), покрышки керамические на напряжение свыше 1000 В (покрышки), так как коэффициент их оборачиваемости значительно отличается от норматива. Суммарное количество позиций – 89.

Результаты проведенного ABC – анализа товарных групп представлены ниже в таблице 5.

Таблица 5

Результаты ABC – анализа

|

Наименование группы |

A |

B |

C |

Всего |

|

Количество позиций (шт.) |

9 |

14 |

66 |

89 |

|

Доля от общего количества (%) |

10 |

16 |

74 |

100 |

Согласно данным таблицы 5 самой многочисленной на рассматриваемом предприятии оказалась группа “С”, удельный вес которой в общем числе составляет более 70%. Как можно было предположить, в товарную группу “А” попали все позиции товарной группы ИОС, оборачиваемость которой отличалась норматива лишь на 25% и была равна 4. К тому же, изоляторы группы ИОС являются первыми по прибыльности, что также объясняет их присутствие в группе “А”. Группа “В” насчитывает 14 наименований, что на 6% больше, чем количество выше описанной группы. Более половины группы “В” составляют изоляторы группы ИОС, также в нее вошли позиции групп ИОР, покрышки и одна позиция группы ИНЮП. Следовательно, группу “С” были распределены все остальные позиции номенклатуры: вся группа ИНЮП за исключением одного наименования, вошедшего в предыдущую группу, покрышки, 88% наименований группы ИОР и оставшиеся 28% товарной группы ИОС.

Следующим этапом проектной части является проведение XYZ – анализа, где за факторный признак всегда берется общий объем отгрузок товара за период. Темпы отгрузок оцениваются путем расчета коэффициента вариации статистического ряда, значение которого позволяет отнести номенклатурные позиции к одной из трех групп “X”, “Y”, или “Z”.

Коэффициент вариации был рассчитан на основе отгрузок за квартал по следующей формуле:

=, (9)

где V – значением коэффициента вариации статистического ряда отгрузок;

– стандартное отклонение, штук;

Xср. – средняя арифметическая величина товаров, входящих в определенную товарную группу, штук [17, c. 34].

Результаты проведения XYZ – анализа показали, что все номенклатурные позиции были отнесены к группе “Z”. Значения показателя вариации, которые колеблются от 34% до 224% стали следствием того, что в течение рассматриваемого периода отгрузки производились неравномерно. Действительно, квартальные товарооборот некоторых номенклатурных позиций отличается от показателей товарооборота за другие кварталы в 6 и более раз, иногда достигая превышение в 57 раз.

В итоге, комбинация АВС - и XYZ – анализа сформировала следующие группы: AZ, BZ, CZ (см. Приложение 1).

Особое внимание необходимо уделить первой из перечисленных групп, так как продукция данной группы имеет высокую потребительскую стоимость и требует постоянного контроля. Предприятие вкладывает наибольшие инвестиции в производство данной категории изоляторов, однако, ожидаемый спрос на них и применяемые методы планирования не позволяют выстроить эффективную стратегию производства и реализации продукции. Следовательно, оборачиваемость основной части вложенных денежных средств замедляется, что приводит к снижению прибыли, затоваренности или, наоборот, дефициту и утрате конкурентного преимущества.

Группа BZ характеризуется средней стоимостью и отсутствием регулярного потребления, тогда как группа CZ имеет низкую потребительскую ценность. Чаще всего потребность в товарах группы “Z” не может быть спрогнозировано точно, что усложняет процесс оптимизации уровня запасов. В данной ситуации моделирование систем управления запасами данных групп может способствовать выбору наиболее оптимальной стратегии управления ими.

Приоритетным направлением исследования будет группа AZ. В качестве эталонного товара была выбрана номенклатурная позиция - ИОС-110-2000М УХЛ1. По остальным номенклатурным позициям группы ситуация будет складываться аналогично, только показатели будут принимать другие значения. Теоретические основы существующих систем управления запасами были рассмотрены в первой главе, поэтому в данном разделе проекта будут представлены непосредственно расчеты для модели управления запасами с фиксированным размером заказа, которая в данном случае является самой оптимальной. При данной модели заказ осуществляется в момент достижения текущего запаса порогового уровня, и при срывах поставок задействуется гарантийный запас, что позволяет избежать дефицитного состояния. Однако фиксированный размер заказа не позволяет пополнить уровень запаса до максимально желательного уровня при сбоях в поставках.

3.2. Оценка эффективности предложенных рекомендаций

Показатели модели управления запасами с фиксированным размером заказа рассчитываются согласно формулам, описанным в первой главе, готовый расчет представлен в таблице ниже (таблица 6).

|

№ |

Показатель |

Порядок расчета. шт |

|

1. |

Потребность |

558 |

|

2. |

Оптимальный размер заказа |

118 |

|

3. |

Время поставки, дни |

30 |

|

4. |

Задержка в поставках |

2 |

|

5. |

Прогнозное дневное потребление |

3 |

|

6. |

Прогнозный срок расходования заказа |

39 |

|

7. |

Прогнозное потребление за время поставки |

90 |

|

8. |

Maximum потребл. за время поставки |

96 |

|

9. |

Гарант-й запас |

6 |

|

10. |

Порог-й уровень запаса |

96 |

|

11. |

Maximum желательный запас |

124 |

|

12. |

Время расходования заказа до порогового уровня |

9 |

Таблица 6

Расчет параметров для системы управления запасами с фиксированным размером заказа

Согласно представленным в таблице данным, в 2017 году издержки на хранение одной единицы составили 24 руб./год, а стоимость выдачи (оформления) заказа – 300 рублей.

Используя формулу (1), определяем оптимальный размер заказа по имеющимся исходным данным:

Q* 118 (шт.).

Далее необходимо определиться с основными параметрами при построении оптимальной модели управления запасами на рассматриваемом предприятии.

Параметры для расчета оптимального размера заказа для ЗАО “Московский завод “Изолятор” им. А.Баркова” представлены ниже:

- годовая потребность в изоляторах 558 шт.,

- число рабочих дней в году — 247 дней,

- оптимальный размер заказа — 118 шт.,

- время поставки — 30 дней,

- возможная задержка поставки — 2 дня.

Следует уточнить, что под возможной задержкой поставки подразумевается сбои в производственном цикле ввиду непредвиденных ситуаций, например, отсутствие электроэнергии, срыв поставки сырья, неготовность оборудования, задержка в оформлении документации на запуск изготовления партии.

На построенном графике представлена динамика прогнозного изменения запасов в условиях функционирования логистической системы управления запасами с фиксированным размером заказа в рамках механизма управления запасами в ЗАО “Московский завод “Изолятор” им. А.Баркова” (см. рисунок 9).

Рис. 9. Моделирование системы управления запасами с фиксированным размером заказа

Согласно данным, изображенным на рисунке 9, максимально желательный уровень запаса равен 124 штукам, предположим, что он равен текущему запасу, пороговый запас – 96 штук. Точкой заказа в предложенной системе служит пороговый уровень запаса, однако можно заметить, что первый заказ производится на 9 день, когда уровень запаса равняется 97 штукам, а не 96. Руководство ЗАО “Московский завод “Изолятор” им. А.Баркова” самостоятельно принимает решение о совершении заказа в подобных ситуациях, когда уровень запаса в момент заказа выше порогового, а на следующий день будет ниже, учитывая дневное потребление.

Заказ был произведен при превышении порогового уровня на 1 штуку, через 30 дней уровень запаса достигает гарантийный уровень в 6 штук и происходит пополнение запасов на 118 штук, доводя уровень до 125 штук, что на 1 штуку больше, чем максимально желательный запас ввиду преждевременного оформления заказа. Последующий заказ производится, наоборот, когда уровень запаса на 2 штуки ниже порогового. В итоге, в момент третьего раза пополнения запаса уровень достигает максимально желательного, что свидетельствует безболезненной корректировке даты заказа. Следующий заказа оформляется по тем же условиям, но рассматривается ситуация сбоя поставки на 2 дня, и партия выпускается не на 157-ый день, а на 159-ый. В таких случаях задействуется гарантийный запас, цель создания которого и состоит в страховании системы от дефицита в случае возникновения непредвиденных ситуаций. Даже два подряд срыва поставок не выводят систему из оптимального состояния, и на последнее смоделированное пополнение запасов уровень достигает максимально желательного. Срок возврата системы в нормальное состояние составляет 41 день с момента первого сбоя. Таким образом, система может выдержать срывы поставок не входя в дефицитное состояние.

Подводя итог, следует отметить, что внедрение системы управления запасами с фиксированным размером заказа приведет к высвобождению средств в денежном эквиваленте в размере 48 320 рублей в результате снижения максимального уровня запасов в более, чем в 4 раза. Текущая величина затрат на хранение составляет 9 192 рубля, а при внедрении выбранной системы управления запасами составит 1 944 рубля, то есть годовые издержки на хранение товара сократятся на 373%. Аналогичных положительных результатов можно добиться для каждого товара группы BZ, однако величины снижения издержек на хранение и экономические выгоды будут варьироваться в зависимости от индивидуальных показателей каждой номенклатурной позиции.

Таким образом, была предложена система, позволяющая повысить эффективность механизма управления запасами на рассматриваемом предприятии за счет внедрения управления запасами с фиксированным размером заказа, которая увеличит эффективность логистической системы и станет основой для сокращения расходов на содержание запасов в долгосрочной перспективе.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работы, необходимо отметить следующее.

Управление запасами как одно из направлений производственной деятельности напрямую влияет на эффективность всей организации в целом, так как является звеном логистической цепи, вовлекающим финансовые, трудовые, информационные ресурсы и определяющим рациональность их использования.

Существующие логистические модели управления запасами часто используются организациями не в чистом виде, а в качестве комбинаций параметров нескольких систем, которые отбираются на основе экспертных оценок, с учетом специфики товарной номенклатуры, характера спроса, складских и производственных мощностей, а также степени автоматизации информационной системы и т.д.

Практическая часть исследования проводилось на базе ЗАО “Московский завод “Изолятор” им. А.Баркова”, которое разрабатывает, производит и осуществляет сервисную поддержку высоковольтных вводов переменного и постоянного тока на напряжение от 20 до 1150 кВ.

На рассматриваемом предприятии управление запасами осуществляет плановый отдел. Производственные планы составляются с учетом производственных мощностей, финансовых возможностей предприятия и специфики спроса на позиции разных товарных групп. План реализации на год формируется на основании ряда переменных факторов.

Проведение анализа эффективности управления запасами ЗАО “Московский завод “Изолятор” им. А.Баркова” позволило определить прибыльные группы товаров, обладающие высокой оборачиваемостью, а также такие, коэффициент оборачиваемости которых ниже нормы. Все усилия по совершенствованию управления запасами были направлены именно на вторую из двух перечисленных категорий запасов.

В целях повышения эффективности логистического подхода к управлению запасами был осуществлен подбор наиболее оптимальной модели управления запасами для полученных в ходе ABC – и XYZ – анализа групп AZ, BZ. Самой эффективной для группы AZ стала первая модель – с фиксированным размером заказа, но она же и оказалась наиболее рациональной для группы BZ, хотя предполагалось, что ей должна стать третья система - с установленной периодичностью пополнения запасов до постоянного уровня.

В результате проведения моделирования функционирования различных систем управления запасом было определено, что наиболее выгодным для рассматриваемого предприятия является использование системы с фиксированным запасом. Внедрение данной системы приведет к высвобождению средств в денежном эквиваленте в размере 48 320 рублей в результате снижения максимального уровня запасов в более, чем в 4 раза. Текущая величина затрат на хранение составляет 9 192 рубля, а при внедрении выбранной системы управления запасами составит 1 944 рубля, то есть годовые издержки на хранение товара сократятся на 373%. Аналогичных положительных результатов можно добиться для каждого товара группы BZ, однако величины снижения издержек на хранение и экономические выгоды будут варьироваться в зависимости от индивидуальных показателей каждой номенклатурной позиции.

Реализация предложенных мероприятий позволит не только повысить эффективность управления запасами, но и гарантировано увеличить прибыль предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (ред. от 28 ноября 2017 г. № 342-ФЗ и № 358-ФЗ)

2. Об акционерных обществах // Федеральный закон от 26 декабря 1995 г. № 208-ФЗ

3. Федеральный закон от 5 мая 2014 г. № 99-ФЗ "О внесении изменений в главу 4 ч. I Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов РФ"

4. Береснева А.Ю. Логистический подход к управлению запасами // Логистика: соврем. тенденции развития. - 2016. – С. 26-28.

5. Динукова О. А. Логистика запасов / О.А. Дунукова. - Самара, 2016. - 56 с.

6. Доможирова И. В. Использование экономико-математических моделей в управлении товарными запасами организации // Известия ТулГУ. Экономические и юридические науки. - 2013. - №2-1. - С.165-171.

7. Донец З. Г., Бабаева Э.З. Модели управления запасами // Современные наукоемкие технологии. - 2014. - № 5 (2). - С. 155–156

8. Иванова А.В. Логистический сервис в управлении запасами // Логистика и упр. цепями поставок. – 2017. – № 2. – С. 65-81.

9. Калинина А. С. Моделирование процессов управления запасами и ресурсами на промышленном предприятии, определение и роль этих процессов // Актуальные вопросы экономики и управления. - 2015. - С. 90-93.

10. Копёнкина И.Б. Использование моделей управления запасами для принятия управленческих решений // Вестник Белгородского университета кооперации, экономики и права. - 2013. - № 2 (46). - С. 229-235.

11. Кузубов А.А. Особенности системы управление запасами в логистической системе предприятия // Азимут научных исследований: экономика и упр. – 2017. – Т. 6. - № 4. – С. 137-140.

12. Логистика и управление цепями поставок: практическое пособие / Д. В. Курочкин. – Минск: Альфа-книга, 2016. – 783 с.

13. Лукоянов М.В. Управление производственными запасами // Актуальные проблемы экономики соврем. России. – 2016. – № 3. – С. 503-506.

14. Матвеев Д.М., Меняйкин Д.В., Таланова А.О. Автоматизация управления запасами на предприятии // Актуальные направления развития экономики АПК в условиях членства России в ВТО - 2013. - С. 47-51.

15. Мельников, В.П. Логистика / В.П. Мельников, А.Г. Схирладзе, А.К. Антонюк. - М.: Юрайт, 2014. - 288 с.

16. Мишуков М. Совершенствование системы управления запасами на предприятии // Актуальные проблемы и перспективы инновационного развития туризма, сервиса и сферы услуг - 2015. - С. 250-253.

17. Назарова Е.А. Оптимизация производственной логистики для поддержания страхового уровня материальных запасов // Теоретические исследования и экспериментальные разработки студентов и аспирантов ТВГТУ. – 2017. – С. 30-35.

18. Савельева Л. А. Необходимость формирования новых подходов к управлению запасами в сфере товарного обращения // Сибирская финансовая школа. - 2012. - № 2. - С. 17–19.

19. Сазонова А.Г. Управление запасами в логистических системах коммерческих компаний // Развитие финансовой науки: дискуссионные вопросы современных исследований. - 2016. – С. 234-236.

20. Токманев С.В. Эволюционное развитие логистики запасов: экономика, социология, практика: монография / С.В. Токманев, Ю.Г. Кузменко, А.Б. Левина - Изд. центр ЮУрГУ, 2014. - 143 с.

21. Тронина Е.М., Гайдай Н.В. Управление запасами на предприятии // Выставка инноваций - 2015 (весенняя сессия) (сборник тезисов докладов XIX Республиканской выставки-сессии студенческих инновационных проектов). - 2015. - С. 152-156.

22. Туцкая О.В., Широченко Н.В. Логистические решения по управлению запасами материальных ценностей предприятия // Логистические системы в глобальной экономике. - 2012. - № 2. - С. 463-466.

23. Фролова Ю.С. Многономенклатурная стоимостная модель управления запасами на производственном предприятии с ограничением на вместимость склада // Научная дискуссия: вопросы экономики и управления. - 2016. - № 5 (49). - С. 75-80.

24. Хвалёва Н.В. Совершенствование организации и управления производством через систему управления материальными запасами // Ученые записки Казанской государственной академии ветеринарной медицины им. Н.Э. Баумана. - 2015. - № 223. - С. 224-227.

25. Шамис В.А. Рассмотрение логистического подхода к управлению материальными потоками // NovaInfo. Ru. – 2016. – Т. 1, № 49. – С. 218-221.

26. Шестухина М.С. Основные проблемы логистики запасов и возможные пути их решения // Национальная Ассоциация Ученых. – 2015. – № 5-1. – С. 159-161.

27. Яковенко Н.А. Совершенствование управления товарно-материальными запасами промышленного предприятия // Вестн. магистратуры. – 2016. – С. 68-70.

28. Якубова Н. Я. Оптимизация товарных запасов как фактор эффективной деятельности торгового предприятия [Текст] // Вестник ТГУПБП. - 2012. - №2. - С.127-132.

29. Яровой А.М. Управления запасами в современной организации / А.М. Яровой - М., “Норма”, 2012. – 238 с.

30. О компании // Официальный сайт ЗАО “Московский завод “Изолятор” им. А.Баркова” [Электронный ресурс] – URL: http://mosizolyator.ru/about/

Приложение 1

Комбинация результатов АВС - и XYZ – анализа

|

№ |

АZ |

BZ |

CZ |

|

ИОС-110-600 М-01 УХЛ1 \Изолятор |

C4-80-II М УХЛ1 Изолятор |

ИНЮП.757513.010-01 Изолятор для котлов |

|

|

ИОС-110-1250МУХП1 Уф Изолятор |

C4-195-II УХЛ1 Изолятор |

ИОС-35-500-02 ухл 1 Изолятор |

|

|

ИОС-35-500-01 УХЛ1 Изолятор |

ИОС-35-2000 УХЛ1 Изолятор |

2458 Изолятор |

|

|

ИОС-110-400 м--01 П Изолятор |

ИОС-110-400 УХЛ1 Изолятор ' |

ИНЮП.757514.003-01 Изолятор для котлов |

|

|

ИОС-35-1000 УХЛ1 Изолятор |

ИОС-110-2000 М-01 УХЛ1 Изолятор |

П 370/360 УХЛ2 Покрышка |

|

|

ИОС-110-2000МУХЛ1 А Изолятор |

ИО-10-3,75 I УЗ Изолятор |

П 1240/450 УХЛ1 Покрышка |

|

|

ИОС-20-2000 УХЛ1 Изолятор |

ИОС-110-300 М УХЛ1 rv Изолятор |

ИОС-35-500-03 УХЛ1 Изолятор |

|

|

С4-450 II-M УХЛ1 Изолятор |

П 620/340 УХЛ1 Покрышка |

ИОР-10-20 УХЛ2 Изолятор |

|

|

ИОС-10-2000МУХЛ1 Изолятор |

ИОС-110-600 УХП1 Изолятор |

ЦФ-238/63 УХЛ2 (4690) Цилиндр |

|

|

П 620/290 УХЛ2 Покрышка |

2ИЭ.813.031 Изолятор |

||

|

C4-195-I УХЛ1 Изолятор |

ИО-20-3,75 УЗ Изолятор |

||

|

П 1330/420 III УХЛ1 Покрышка |

ИО-3-600 У1 Изолятор |

||

|

ИО-10-7,50 УЗ Изолятор |

ИОР-20-7,5 УЗ Изолятор |

||

|

ЦФ-238/31 УХЛ2 (4658) Цилиндр |

С4-80 I УХЛ1 Изолятор |

||

|

ИОС-10-8 УХЛ1 Изолятор |

|||

|

И8-125 УХЛЗ Изолятор |

|||

|

П 1390/360 УХЛ1 Покрышка |

|||

|

ИО-1-2,5 УЗ Изолятор |

|||

|

ЦФ-238/200 УХЛ2 (4742) Цилиндр |

|||

|

ИНЮП.757523.035-01 Изолятор(ТТУ) |

|||

|

1906 Изолятор |

|||

|

ИО-6-3,75 I УЗ Изолятор |

|||

|

4664 Изолятор |

|||

|

ИОР-10-3,75 I УЗ Изолятор |

|||

|

ИО-6-3,75 II УЗ Изолятор |

|||

|

ИОР-6-3,75 II УЗ Изолятор |

|||

|

П 930/180-3 О Покрышка |

Продолжение приложения 1

|

АZ |

ВZ |

CZ |

|

|

5531-01 Изолятор |

|||

|

ЦФ-238/123 УХЛ2 (4691) Цилиндр |

|||

|

С4-450 I-M УХЛ1 Изолятор |

|||

|

ПГ-29 Изолятор |

|||

|

ИОов-1-750-УЗ Изолятор |

|||

|

ИОС-10-2000 М-01УХЛ1 Изолятор |

|||

|

С4-80 II УХЛ Изолятор |

|||

|

ИНЮП.757523.072 Изолятор |

|||

|

ИНЮП.757513.022 Изолятор для котлов |

|||

|

ИОС-110-600 УХЛ.Т1 Изолятор |

|||

|

ИОР-6-3,75 I У,ТЗ Изолятор |

|||

|

ИОР-6-2,50 УХЛ.ТЗ Изолятор |

|||

|

ИОР-6-3,75 I УЗ Изолятор |

|||

|

ИПТ-1/630 01 Изолятор |

|||

|

ИНЮП.757514.034 Изолятор для котлов |

|||

|

И4-80 I УХП2 Изолятор |

|||

|

ПМА-10-1 УХЛ2 Изолятор |

|||

|

2997-01 Изолятор |

|||

|

ИОР-6-3,75 II У,ТЗ Изолятор |

|||

|

ИПТ-1/250 01 Изолятор |

|||

|

ИПТ-1/250-1 01 Изолятор |

|||

|

ИНЮП.757523.073 Изолятор |

|||

|

ИПТ-6-10/250 А 01 Изолятор |

|||

|

ИОР-10-7.50 III УХЛ.Т2 Изолятор |

|||

|

ИПТ-1/400 01 Изолятор |

|||

|

9029 Изолятор |

|||

|

ИНЮП.757513.022-01 Изолятор для котлов |

|||

|

ИНЮП.757514.003-03 Изолятор для котлов |

|||

|

ИНЮП.757514.003-04 Изолятор для котлов |

|||

|

ИПТ-1/1600-2000 - 01 Изолятор |

|||

|

Ц 35*35 МГ-120 Цилиндр |

|||

|

ИНЮП.757513.023 Изолятор для котлов (комплект) |

|||

|

ИНЮП.757523.070 Изолятор |

|||

|

ИПТВ-1/1600-2000 01 Изолятор |

|||

|

ИНЮП.757513.010-03 Изолятор для котлов |

|||

|

Ц 70*70 МГ-120 Цилиндр |

|||

|

ИПТВ-1/1000 01 Изолятор |

|||

|

ЦИЛИНДР 25*25 В/ГЛ |

Приложение 2

Прайс на продукцию от 01.01.2018

|

Наименование |

Вес обож. изделия, кг |

Цена, руб. |

|

1. Изоляторы на напряжение свыше 1000 В для работы на открытом воздухе. |

||

|

ИО-3-600 У1 Изолятор |

1,2 |

500 |

|

ИОС-10-2000 М УХЛ1 Изолятор |

12,2 |

3 500 |

|

ИОС-10-8 УХЛ1 Изолятор |

5,2 |

1 780 |

|

ИОС-20-2000 УХЛ1 Изолятор |

12,2 |

3 200 |

|

ИОС-35-1000 УХЛ1 Изолятор |

26,0 |

5 600 |

|

ИОС-35-2000 УХЛ1 Изолятор |

27,5 |

6 100 |

|

ИОС-35-500-01 УХЛ1 Изолятор |

11,0 |

2 200 |

|

ИОС-35-500-03 УХЛ1 Изолятор |

21,0 |

4 600 |

|

С4-195-I УХЛ1 Изолятор |

7,5 |

1 700 |

|

С4-195-II УХЛ1 Изолятор |

10,0 |

2 000 |

|

С4-80 I УХЛ 1 Изолятор |

2,0 |

270 |

|

С4-80-II М УХЛ1 Изолятор |

2,4 |

360 |

|

ИОС-110-400 УХЛ1 Изолятор |

50,5 |

8 500 |

|

ИОС-110-600 УХЛ1 Изолятор |

56,5 |

9 700 |

|

ИОС-110-300-М УХЛ1 Изолятор |

35,9 |

8 500 |

|

ИОС-110-400 М-01 УХЛ1 Изолятор |

44,0 |

9 300 |

|

ИОС-110-600 М-01 УХЛ1 Изолятор |

46,7 |

10 000 |

|

ИОС-110-1250 М УХЛ1 Изолятор |

62,3 |

13 000 |

|

ИОС-110-2000 М УХЛ1 Изолятор |

67,2 |

12 500 |

|

ИОС-110-2000 М-01 УХЛ1 Изолятор |

70,0 |

15 400 |

|

С4-450 II-М УХЛ1 Изолятор |

33,0 |

8 300 |

|

3. Покрышки керамические на напряжение свыше 1000 В. |

||

|

П 620/340 УХЛ1 Покрышка |

44,5 |

7 700 |

|

П 620/290 УХЛ2 Покрышка |

42,0 |

7 650 |

|

П 370/360 УХЛ2 Покрышка |

33,0 |

5 670 |

|

П 1330/420 УХЛ1 Покрышка |

249,0 |

23 000 |

|

П 1240/450 УХЛ1 Покрышка |

241,0 |

27 500 |

|

4. Изоляторы керамические проходные на напряжение свыше 1000 В. |

||

|

ИП-10/1000-7,5 УХЛ2 Изолятор |

4,9 |

2 550 |

|

ИП-10/1600-7,5 УХЛ2 (без шины) Изолятор |

4,9 |

2 100 |

|

ИП-10/1600-7,5 УХЛ2 Изолятор |

4,9 |

3 200 |

|

ИП-10/630-7,5 УХЛ2 Изолятор |

4,2 |

730 |

|

ИП-10/630-7,5-01 УХЛ2 (без шины) Изолятор |

4,2 |

605 |

|

ИП-20 УХЛ2 Изолятор |

22,9 |

6 600 |

|

ИП-35/1000-7,5 УХЛ2 Изолятор |

27,5 |

6 700 |

|

ИП-35/1600-7,5 УХЛ 2 Изолятор |

27,5 |

11 500 |

|

ИП-35/1000-7,5 УХЛ1 |

30,0 |

9 500 |

|

ИП-35/1000-7,5-01 УХЛ1 Изолятор |

30,0 |

9 800 |

|

ИП-35/1600-7,5 УХЛ1 Изолятор |

30,0 |

10 000 |

|

ИП-35/1600-7,5-01 УХЛ1 Изолятор |

30,0 |

10 000 |

|

ИП-35/630-7,5 УХЛ1 Изолятор |

25,0 |

9 000 |

|

ИП-35/630-7,5-01 УХЛ1 Изолятор |

25,0 |

9 300 |

|

ИПУ-10/1000-7,5 I УХЛ1 Изолятор |

5,5 |

3 500 |

Продолжение приложения 2

|

ИПУ-10/1000-7,5 УХЛ1 Изолятор |

5,5 |

2 900 |

|

ИПУ-10/1600-12,5 УХЛ1 Изолятор |

9,8 |

6 200 |

|

ИПУ-10/2000-12,5 УХЛ1 Изолятор |

9,8 |

6 500 |

|

ИПУ-10/3150-12,5 УХЛ1 Изолятор |

9,8 |

8 000 |

|

ИПУ-10/630-7,5 I УХЛ1 Изолятор |

5,5 |

690 |

|

ИПУ-10/630-7,5 УХЛ1 Изолятор |

5,5 |

780 |

|

5. Изоляторы керамические на напряжение свыше 1000 В. |

||

|

2ИЭ.813.031 Изолятор |

8,1 |

1 500 |

|

ИНЮП.742213.014 Изолятор опорный |

0,4 |

120 |

|

ИНЮП.757513.010-01 |

0,1 |

120 |

|

ИНЮП.757514.003-01 |

0,2 |

120 |

|

7. Изоляторы на напряжение свыше 1000 В для работы в помещении. |

||

|

И8-125 УХЛ3 Изолятор |

4,0 |

680 |

|

ИО-10-3,75 I УЗ Изолятор |

1,1 |

180 |

|

ИО-10-3,75 II УЗ Изолятор |

1,1 |

190 |

|

ИО-10-7,50 УЗ Изолятор |

1,6 |

220 |

|

ИО-1-2,5 У3 Изолятор |

0,4 |

180 |

|

ИО-20-3,75 УЗ Изолятор |

4,0 |

500 |

|

ИО-25 УХЛ1 (3133) Изолятор |

11,8 |

1 700 |

|

ИО-30 УХЛ1 Изолятор |

12,7 |

2 100 |

|

ИО-6-3,75 I УЗ Изолятор |

0,7 |

150 |

|

ИО-6-3,75 II УЗ Изолятор |

0,7 |

150 |

|

ИОов-1-750-3 Изолятор |

1,1 |

380 |

|

ИОР-10-20 УХЛ2 Изолятор |

4,5 |

1 200 |

|

ИОР-10-3,75 I УЗ Изолятор |

1,3 |

160 |

|

ИОР-10-3,75 II УЗ Изолятор |

1,3 |

220 |

|

ИОР-10-7,5 II М УХЛ2 Изолятор |

2,1 |

330 |

|

ИОР-10-7,50 III УХЛ2 Изолятор |

2,2 |

300 |

|

ИОР-20-7,5 У3 Изолятор |

5,7 |

1 100 |

|

ИОР-6-3,75 I УЗ Изолятор |

0,9 |

170 |

|

ИОР-6-3,75 II УЗ Изолятор |

0,9 |

170 |

|

8. Изоляторы керамические на напряжение до 1000 В. |

||

|

5531-01 Изолятор |

0,2 |

50 |

|

ЦФ-238/123 УХЛ2 (4691) Цилиндр |

0,9 |

155 |

|

ЦФ-238/200 УХЛ2 (4742) Цилиндр |

0,9 |

170 |

|

ЦФ-238/31 УХЛ2 (4658) Цилиндр |

0,9 |

175 |

|

ЦФ-238/63 УХЛ2 (4690) Цилиндр |

0,9 |

170 |

|

9. Изоляторы фарфоровые опорно-штыревые на напряжение свыше 1000 В |

||

|

ОШН-6-80 УХЛ1 Изолятор |

2,2 |

796 |

|

11. Корпуса керамические типа КФ для предохранителей на напряжение до 1000 В |

||

|

КФ 40/65 УХЛ2 Корпус |

0,1 |

9 |

|

КФ 50/65 УХЛ2 Корпус |

0,2 |

11 |

|

КФ 66/65 УХЛ2 Корпус |

0,3 |

19 |

|

КФ 80/65 УХЛ2 Корпус |

0,5 |

26 |

|

15. Изоляторы линейные штыревые типа ШФ. |

||

|

ШФ 20-Г Изолятор |

3,8 |

170 |

|

ШФ-10 Изолятор |

1,8 |

115 |

Приложение 3

Остатки товаров на складе на 01.01.2018 г.

|

ИОС-110-600 М-01УХЛ1 |

757 |

ИП-35/1600-7,5 УХЛ1 |

15 |

ИОР-10-20 УХЛ2 |

191 |

|

ИОС-110-600 УХЛ1 |

116 |

ИП-35/1600-7,5-01 УХЛ1 |

2 |

ИОР-10-7,5 II М УХЛ2 |

417 |

|

ИОС-110-400 М-01 УХЛ1 |

458 |

ИП-35/1600-7,5 УХЛ2 |

6 |

ИОР-10-7,5 III М УХЛ2 |

450 |

|

ИОС-110-400 УХЛ1 |

61 |

ИП-35/1000-7,5 УХЛ1 |

40 |

ИОР-20-7,5 У3 |

149 |

|

ИОС-110-1250 М УХЛ1 |

1195 |

ИП-35/1000-7,5-01 УХЛ1 |

21 |

ИОР-6-2,50 УХЛ Т3 |

280 |

|

ИОС-110-2000 М УХЛ1 |

411 |

ИП-35/1000-7,5 УХЛ2 |

7 |

ИОР 10-3,7511У3 |

1696 |

|

ИОС-110-2000 М-01 УХЛ1 |

199 |

ИП-35/630-7,5 УХЛ1 |

30 |

ИОР-10-3,751 У3 |

383 |

|

ИОС 110-300 М УХЛ1 |

189 |

ИП-35/630-7,5-01 УХЛ1 |

36 |

ИОР-6-3,751У3 |

212 |

|

ИОР 6-3,7511У3 |

226 |

||||

|

ИОС-10-2000 М УХЛ1 |

563 |

ИПУ-10/3150-12,5 УХЛ1 |

159 |

ИОР-10-3,75 неармир |

40 |

|

ИОС-10-8 УХЛ1 |

16 |

ИПУ-10/2000-12,5 УХЛ1 |

329 |

ИОР-6-3,75 неарм |

|

|

ИОС-20-2000 УХЛ1 |

373 |

ИПУ-10/1600-12,5 УХЛ1 |

37 |

||

|

ИОС-35-1000 УХЛ1 |

491 |

ИПУ-10/1000-7,5-02 УХЛ1 |

6 |

И4-80 I УХЛ2 |

496 |

|

ИОС-35-2000 УХЛ1 |

185 |

ИПУ-10/1000-7.5 1 УХЛ1 |

125 |

И8-125 УХЛ3 |

301 |

|

ИОС-35-500-01 УХЛ1 |

ИПУ-10/1000-7,5 УХЛ1 |

62 |

И4-60 I УХЛ2 |

||

|

ИПУ-10/630-7,5 УХЛ1 |

374 |

||||

|

С4-195-I УХЛ1 |

263 |

ИПУ-10/630-7,5 I УХЛ1 |

1666 |

ЦФ-238/123УХЛ2(4691) |

2828 |

|

С4-195-II УХЛ1 |

271 |

ИП-10/1600-7,5 УХЛ2 |

185 |

ЦФ-238/200УХЛ2(4742) |

4200 |

|

С4-80-II М УХЛ1 |

549 |

ИП-10/1000-7,5 УХЛ2 |

86 |

ЦФ-238/31 УХЛ2 (4658) |

|

|

С4-80-1 УХЛ1 |

273 |

ИП-10/630-7,5 УХЛ2 |

572 |

ЦФ-238/63 УХЛ2 (4690) |

575 |

|

С4-450 I М УХЛ1 |

69 |

ИП-10/1600-7,5УХЛ2 б/ш |

138 |

||

|

С4-450 II М УХЛ1 |

540 |

ИП-10/1000-7,5УХЛ2 б/ш |

150 |

1906 |

1 |

|

С4-550 I М УХЛ1 |

28 |

ИП10/630-7,5- 01УХЛ2 б/ш |

100 |

4520 |

113 |

Продолжение приложения 3

|

С6-550 II М УХЛ1 |

10 |

ИПУ-10/630-7,5-02 УХЛ1 |

1 |

4664 |

486 |

|

С6-550 I М -03 УХЛ1 |

42 |

5520 |

8624 |

||

|

П 1440/450 УХЛ1 |

ИО-6-3,75 I У3 |

248 |

2309 |

10112 |

|

|

П 1240/450 УХЛ1 |

45 |

ИО-6-3,75 I I У3 |

363 |

9029 |

7822 |

|

П 1240/450 III УХЛ1 |

- |

ИО-1-2,5 У3 |

277 |

5531-01 |

1365 |

|

П 620/340 УХЛ1 |

46 |

ИО 10-3,75 I У3 |

1860 |

2997-01 |

838 |

|

П 620/290УХЛ2 |

102 |

ИО 10-3,75 II У3 |

327 |

||

|

П 370/360 УХЛ2 |

102 |

ИО-10-7,50У3 |

112 |

ИПТ 6-10/250 А 01 |

|

|

П 1330/420 III УХЛ1 |

ИПТ-1/250-1-01 |

8468 |

|||

|

П 1330/420 УХЛ1 |

32 |

ИО-25 УХЛ1 (3133) |

188 |

ИПТ-1/250 01 |

28 |

|

П 520/104 УХЛ1 |

37 |

ИО-30 УХЛ1 |

66 |

ИПТ-1/400-01 |

1214 |

|

П 415/104 УХЛ1 |

82 |

ИО-20-3,75 У3 |

288 |

ИПТ-1/630-01 |

1720 |

|

П 1440/450 III УХЛ1 |

ИО-30-150 У1 (6264) |

83 |

ИПТ-1/1000-01 |

2440 |

|

|

П 1440/450 IV УХЛ1 |

ИО-3-600 У1 |

433 |

ИПТ-1/1600-2000-01 |

2248 |

|

|

ИОС-35-500-02 УХЛ1 |

10 |

||||

|

ИОС-35-500-03 УХЛ1 |

101 |

ИПТВ-1/1000-01 |

37 |

||

|

ИПТ-35/1000 А О1 |

3 |

ИОС-35-500-03 УХЛ1 неарм |

ИПТВ-1/1600-2000-01 |

98 |

|

|

ИПТВ-1/400-630 01 /3000/ |

12 |

ИК-35-11М УХЛ1 |

3 |

||

|

И 4-80 I УХЛ,Т2 |

14 |

ИПЭ-80 1УХЛ 2 |

58 |

КФ 40/36 УХЛ2 |

378 |

|

ИПТ-10/3150Б-01 (3330)кор гл |

12 |

КФ 40/65 УХЛ2 |

|||

|

С4-195 11 УХЛ1 |

13 |

С6-950 1МУХЛ.Т1/вер+низ/ |

1+1 |

КФ 50/65 УХЛ2 |

6258 |

|

ИО-10-20 У3 |

15 |

ИОС-110-600 М-01УХЛ1 |

332 |

КФ 66/65 УХЛ2 |

2305 |

|

ИОС-110-600 УХЛ Т.1 |

ИОС-110-400 М-01 УХЛ1 |

97 |

КФ 80/65 УХЛ2 |

1205 |

|

|

ИШОС-10-20-2 УХЛ1 |

4 |

ИОС-110-1250 М УХЛ1 |

253 |

КФ 80/145 УХЛ2 |

|

|

ИП-10-100 1 02 /3200/ |

18 |

ИОС-110-2000 М УХЛ1 |

13 |

45159-007-31 |

|

|

ИО-10-7,50 II У3 |

77 |

ИОС-110-2000 М-01 УХЛ1 |

14 |

ИНЮП.757514.003-01 |

2703 |

|

ИПТВ-1/25001/3001/ |

63 |

ИОС 110-300 М УХЛ1 |

10 |

ИНЮП.757513.010-01 |

2639 |

Продолжение приложения 3

|

ИПТ-6-10/250А01 /3002/ |

10 |

ИОС-35-2000 УХЛ1 |

17 |

ДИЖЦ 757513022 |

117 |

|

ИПТ-1/250 1 01/2999/ |

346 |

ИОС-35-1000 УХЛ1 |

102 |

ДИЖЦ 757552.023 |

|

|

ИП 10/1000-3150-30 УХЛ,Т2 |

10 |

ИОС-35-500-01 УХЛ1 |

339 |

ДИЖЦ 7575.52.024 |

|

|

ИПТ-1/400 01 /3155/ |

12 |

ИОС-20-2000 УХЛ1 |

104 |

||

|

ИПУ-10/630-7,5 1 УХЛ1 |

ИОС-10-2000 М УХЛ1 |

82 |

ШФ-10 |

73 |

|

|

ИПТ-20/5000 А 01 /3029/ |

4 |

ИОР-10/7,50 1 |

158 |

ШФ-20 М |

|

|

№1 ящ. для упаковки |

3 |

ИПЭЛ 10-076-00 УХЛ 2 |

7 |

ШФ-20 Г |

4623 |

|

НЕЛИКВИДЫ |

|||||

|

ИПУ-10/630-7,5 1 УХЛ1 |

1 |

ИМ-10-III УХЛ1 |

35 |

ПСФ70-3/0,5-01УХЛ1 |

1 |

|

ВОВ-25/2980/ |

369 |

Втулка ВКК 25,5/17,5 У3 |

539 |

ПСФ70-3/0,5-0,2УХЛ1 |

236 |

|

Колпачек К-5 |

1234 |

Втулка 2 ШХ 832091 |

21080 |

ПСФ70-3/0,5-0,5 УХЛ1 |

582 |

|

ИО-10-7,50 1 У3 |

28 |

Вкладыш Е-27 |

56022 |

ПСФ70-3/0,5-0,6 УХЛ1 |

154 |

|

ИО-10-3,75 I У3 |

9 |

2458 |

1692 |

||

|

ИО-10-7,50 II У3 |

15 |

ИО 6-3,75 неарм |

743 |

НСФ 70-25/0,95 УХЛ1 |

29 |

|

ИОР-10-7,511МУХЛ2н/арм |

600 |

ДИЖЦ.757513.002 |

6932 |

КСФ 70-25/0,95 УХЛ1 |

127 |

|

Колпачек К-6 |

1145 |

ДИЖЦ.757513.003 |

5462 |

КСФ 70-3/0,5 УХЛ 1 |

295 |

|

ШТИЗ 20-Г |

300 |

ПН-2-100 |

1820 |

||

|

ИПТВ-1/250 01/3001/ |

10 |

Плитка ПП 200х100 |

2134 |

ФСФ100-3/0,6МУХЛ1 |

20 |

|

ФСФ 70-25/0,95 УХЛ1 |

3925 |

ПлиткаНИУЮ741451.014/В.Л./ |

467 |

ФСФ 100-3/0,6 УХЛ1 |

81 |

|

СФ-850/340 У3 |

1 |

8 БС.780.015 |

2213 |

НСФ 100-3/0,6 УХЛ1 |

124 |

|

ИПТВ-0,5/100 01/377/ |

10 |

8 БС.780.016 /В Луки/ |

211 |

КСФ 100-3/0,6 УХЛ1 |

248 |

|

ИОР 24-800 УХЛ2 |

2 |

СА-3 неармир./В.Л./ |

24 |

КСФ 100-3/0,6 М |

14 |

|

ИОС 10-500 УХЛ,Т1 |

29 |

2820 / В.Л./ |

8 |

||

|

П 1130/170 М УХЛ1 |

141 |

3103 А / В.Л./ |

34 |

НСФ 100-25/0,95 УХЛ1 |

5 |

|

П 1130/170 М-01 УХЛ1 |

56 |

К - 711 / В.Л./ |

2 |

КСФ 100-25/0,95 УХЛ1 |

210 |

Продолжение приложения 3

|

А1 50 |

0,17 |

ФСФ 100-25/0,95 УХЛ1 |

894 |

||

|

Насадка керамическая А1 15 |

0,031 |

||||

|

Счет 41.1.1 |

ИПУ-10/630-02 М УХЛ1 |

86 |

ФСФ-70-25/0,95 УХЛ1 |

77 |

|

|

П 1390/360 УХЛ1 |

10 |

||||

|

ПВМо-110 Б О |

6 |

КУФ 80/65 В1 |

362 |

||

|

НСФ 70-3/0,5 УХЛ1 |

40 |

КУФ 40/55 В1 |

626 |

43 счет Г.П. |

|

|

ФСФ 70-3/0,5 УХЛ 1 |

144 |

КУФ 80/125 В1 |

169 |

||

|

КСФ70-3/0,5УХЛ1б/скоб |

36 |

КУФ 50/65 В1 |

1322 |

ИОов – 1-750-3 |

42 |

|

СФ 70-3/0,5 н/ар |

1000 |

КФ 59/65 УХЛ2 |

2924 |

ИС 368/ 36 УХЛ2 |

52 |

|

СФ 70-25/0,95 н/ар |

461 |

П 930/180-3-О |

13 |

||

|

СФ 100-3/0,6 н/ар |

1120 |

Ц 25х25 в/гл |

0,83 |

Ц 70х70 МГ-120 |

8,525 |

|

ИТ-1 в/гл |

0,831 |

Ц 35х35 МГ-120 |

1,99 |

||

|

ИТ-2 УФ малая |

0,178 |

ИТ-4 МГ-120 |

9,193 |

||

|

Неликвиды Счет 41.1.1. |

ИТ-2 МФ |

1,9 |

|||

|

ИНЮП.757532.009 |

111 |

||||

|

ИТГ-10-750-78У3н/арм |

28 |

ИНЮП.757532.009-01 |

84 |

ОГА-20 |

6 |

|

РВО-10н/арм покр/В.луки |

3 |

ИНЮП 757532.009-02 |

156 |

ПГ-29 |

|

|

СА-3/6 У.Т3арм втулк |

155 |

ИНЮП 742213.015-01 |

45 |

ПМА-10- I УХЛ2 |

1800 |

|

СА-3/6 У.Т3 арм болт |

232 |

ИНЮП.757514.003-04 |

45 |

2ИЭ.813.031 |

53 |

|

С 6-950 II М (В) кор УХЛ 1 |

1 |

ИНЮП.757513.023 |

11 |

ОШН-6-80 УХЛ1 |

188 |

|

ИНЮП 757513.022 |

613 |

ИП-20 УХЛ2 |

16 |

||

|

ИНЮП757513.022-01 |

867 |

ИО-10-7,50 н/армир |

|||

|

ИНЮП.757513.081 |

5,097 |

ИО-6-3,75-01 У3 н/а |

|||

|

ИНЮП.757514.003-03 |

22 |

||||

|

ИНЮП.757514.034 |

258 |

||||

|

ИНЮП.757523.035-01 |

1425 |

||||

|

ИНЮП.757523.070 |

16 |

||||

|

ИНЮП.757523.072 |

588 |

||||

|

ИНЮП 757523.073 |

100 |

Продолжение приложения 3

|

ИПТ-10/400Б |

5 |

||||

|

ИОР-20-30 УХЛ,Т2 |

2 |

||||

|

С6-950 IIМ УХЛ Т1 /В/ |

33 |

||||

|

С6-650 II УХЛ 1 корич |

4 |

||||

|

ТРКК 350/10 У 3 |

1221 |

||||

|

ТРКК 390/10 У3 |

4288 |

||||

|

ТРКК 80/16 |

120 |

||||

|

ТРФ 454/50 1 У1 |

87 |

||||

|

ТУФ 326/30 У 2 |

10 |

||||

|

ВУФ 25/ 17 У3 |

7532 |

- Система органов местного самоуправления (Понятие и сущность органов местного самоуправления))

- Роль мотивации в поведении организации ( ООО «Альянс 58» )

- Особенности управления муниципальным образованием г. Северодвинск»

- Общая характеристика переводческих трансформаций при переводе произведений художественной литературы

- Аббревиатуры в английском языке (Понятие и причины возникновения аббревиатуры)

- Значение страхования на финансовом рынке

- Разработка регламента выполнения процесса «Изучение демографических данных» (Описание предметной области. Постановка задачи)

- Шекспиризмы вчера и сегодня (АКТУАЛЬНЫЕ ПРОБЛЕМЫ ШЕКСПИРОВСКОЙ ФРАЗЕОЛОГИИ)

- Оказание финансовой помощи группой Всемирного банка»

- Косвенные налоги и их место в налоговой системе РФ (Виды косвенных налогов в налоговой системе РФ).

- Косвенные налоги и их место в налоговой системе РФ (Виды косвенных налогов в налоговой системе РФ)

- Анализ внешней и внутренней среды организации (Понятие и сущность менеджмента на предприятии)