Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО ВТБ)

Содержание:

ВВЕДЕНИЕ

Ликвидность банковской системы играет очень важную роль как в деятельности банков, так и в финансовой системе страны. Ликвидность является одним из условий сохранения банка на рынке, поскольку поддержания надлежащего уровня даёт возможность банкам постоянно оставаться платежеспособным.

За время кризиса банки столкнулись с острой проблемой ликвидности. Нестабильность макроэкономической и политической ситуации негативно повлиял на банковскую систему. Основным аспектом ухудшение ликвидности банковской системы является резкий рост проблемных кредитов в портфелях банков. Достигнутый уровень ликвидности банковской системы влияет на экономический рост в государстве. Поэтому, решение вопросов по обеспечению достаточного уровня ликвидности банковской системы является актуальной темой.

Следует отметить, что регулирование ликвидности банковской системы осуществляется в первую очередь Центральным банком государства на основании использования оптимальной системы инструментов, в частности - операций рефинансирования.

Большое значение решения проблемы обеспечения финансовой стабильности банков для РФ обусловило постоянное внимание научных кругов в различных ее аспектов.

Целью данной курсовой работы является изучение теоретических и методологических основ банковской ликвидности.

В соответствии с поставленной целью были определены следующие задачи:

- Раскрыть сущность понятий «банковская ликвидность» и «банковская платежеспособность»

- Рассмотреть систему оценки и контроля за состоянием ликвидности банка

- Охарактеризовать методы регулирования банковской ликвидности

- Дать организационно-экономическую характеристику ПАО ВТБ

- Охарактеризовать управление ликвидностью и платежеспособностью ПАО ВТБ

Предмет исследования - причинно-следственная связь между уровнем стабильности банка и её ликвидностью.

Объектом исследования является банковская система РФ.

Методическое обеспечение выполнения данной курсовой работы является осуществления поиска, подбора, анализа источников по данной выше указанной теме, проведение анализа нормативно-правового обеспечения использования данной формы отчетности, классификации, а также применения сравнительно-сопоставительного анализа.

По структурной составляющей данная курсовая работа состоит из введения, дух разделов, пяти подразделов, заключения и списка литературы.

РАЗДЕЛ 1. ТЕОРИТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОЙ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

1.1 Сущность понятий «банковская ликвидность» и «банковская платежеспособность»

Платежеспособность следует рассматривать как положительную разницу между активами и привлеченными средствами банка.

Платежеспособность и ликвидность банка – это разные понятия, и их необходимо различать. Ликвидность банка является одним из условий платежеспособности в долгосрочной перспективе. И ликвидность банка означает достаточность денежных средств банка, чтобы удовлетворять потребности клиентов в денежных средствах. В этом заключается основное функциональное значение ликвидности.

Платежеспособность является основой стабильного финансового состояния банка. В свою же очередь, финансовое состояние – это финансовое положение банка на протяжении долгосрочного периода, позволяющее обеспечить его непрерывную и эффективную деятельность. И в основе анализа состояния банка лежат основные финансово-экономические показатели деятельности конкретной кредитной организации – ликвидность, стоимость активов, леверидж и срочная структура фондирования.

Поддержание платежеспособности на необходимом уровне во многом зависит от стоимости портфеля активов. Активные статьи баланса банка включают денежные средства (касса, остатки на корр. счетах в центральном банке и др.), остатки на корр. счетах и депозитах, размещенных в других банках (МБК), ссудную задолженность экономики и населения (кредитный портфель), ценные бумаги, основные средства и прочие активы. Наиболее рисковыми активами считаются кредитный портфель, средства в банках, ценные бумаги в виде инвестиционного портфеля (суммарного вложения банка в ценные бумаги). Прочие активы также обладают некоторым уровнем риска, однако данная позиция не является существенной.

Ликвидность возводится в основной принцип банковского дела Новосельской Н.А., которые первостепенной задачей банка считали балансировку во времени разнообразных видов предложений и спроса на денежный капитал "сочетание между видами вкладов и видами помещений по срокам и суммам" [6]. Этот принцип в современном коммерческой банке сохраняется гак требование сопряжения активов и пассивов по суммам и срокам в целях обеспечения ликвидности баланса банка.

Но одним сопряжением активов и пассивов сохранение ликвидности не достижимо, "ибо сохранение платежной способности банка требует не краткосрочных, а моментально реализуемых активов" [4].

К числу "моментально реализуемых активов" можно отнести остатки средств в кассе коммерческого банка и на корреспондентском счете в Центральном Банке РФ. Эти средства являются недоходными активами". Поэтому коммерческий банк стремится минимизировать их величину, но не ниже необходимой потребности. Определение данной потребности в современных коммерческих банках представляет собой результат управления банковской ликвидностью через запас ликвидных средств.

Исследования экономистов 90х гг. не ограничиваются простым определением понятия ликвидности.

Так, например, Терентьева Н.С. предлагает разделить понятия "ликвидность" и "платежеспособность", что представляется автору необходимым для осмысления методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Ликвидность рассматривается им как ликвидность баланса банка: "Баланс банка считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву" [14].

Зарубежные экономисты термин " ликвидность" также чаще используют как характеристику банковского баланса и банковских возможностей в маневрировании средствами. При этом "банк считается ликвидным, если сумма его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств" [17].

Такое же определение было принято при нормативном регулировании банковской деятельности Центральным банком РФ в Инструкции №1 "О порядке регулирования деятельности кредитных организаций", где прямо указывается, что нормативы ликвидности устанавливаются в целях контроля за состоянием "ликвидности кредитных организаций", а нормативные требования сводятся к соблюдению определенных соотношений между статьями активов и пассивов. С принятием этой инструкции нормативы банковской ликвидности используются в качестве оценки ликвидной позиции коммерческих банков в надзоре и аудите.

Рассмотрим механизм влияния ликвидности на платежеспособность (рис. 1.1)

Рис.1.1 - Влияние ликвидности на платежеспособность

При уменьшении буфера источников собственных средств, «набегах» кредиторов, в особенности, долгосрочных, увеличивается значение финансового рычага.

Кроме того, при возрастании доли долгосрочных кредитов, мы наблюдаем следующую картину. График оказывается выше исходного. Что увеличивает риски неплатежеспособности. Это все говорит о низкой ликвидности.

1.2 Система оценки и контроля за состоянием ликвидности банка

В финансовом анализе при оценке уровня платежеспособности ликвидность рассматривается как «поток» и «запас». Ликвидность как «поток»

анализируется с точки зрения деловой активности финансовых ресурсов и свидетельствует о способности кредитной организации в течение определенного периода времени бесперебойно обеспечивать платежеспособность либо предотвращать неблагоприятные условия ухудшения ликвидности[1]. Сохранять объективно необходимый уровень ликвидности возможно за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов

Основными целями анализа банковской ликвидности:

– определение фактической ликвидности и ее соответствия нормативным и оценочным показателям;

– определение факторов, вызывающих отрицательные тенденции в ликвидности банка, и сведение их воздействия к минимуму;

– выявление отрицательных тенденций ухудшения ликвидности банка и принятие соответствующих мер по их изменению;

– определение стратегии развития банка на основании полученных данных. «Инструменты» проведения оценки ликвидности зависят от многих факторов: размер банка, специфики деятельности, квалификация специалистов, и доступность различных аналитических показателей.

На современном этапе экономического развития принято выделять два подхода к оценке банковской ликвидности: «по запасам» и «по потокам».

Ликвидность как «запас» характеризуется, как возможность коммерческого банка выполнять свои обязательства перед клиентами в определенный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся неиспользованных резервов.

Характерным примером оценки ликвидности банка как «запаса» является коэффициентная методика, которая включает в себя обязательные нормативы Центрального Банка, и дополнительные, решение о расчете которых каждый банк принимает самостоятельно.

Рассмотрим данные нормативы в таблице 1.1

Таблица 1.1

Нормативы ликвидности коммерческого банка

|

Показатель |

Алгоритм расчет |

Характеристика |

Норматив |

|

Н2 Мгновенная ликвидность |

где Лм - сумма высоколиквидных активов, 0ВМ |

Регулирование риска потерн |

min 15% |

|

НЗ Текущая ликвидность |

где Лат ~ сумма ликвидных активов, ОВТ - сумма долговых обязательств банка по счетам |

Регулирование риска потерн |

min 50% |

|

Н4 Долгосрочная ликвидность |

где Крд - вся задолженность банка свыше года, К - капитал банка, ОД - обязательства банка по депозитным счетам, |

Регулирует риска потери ликвидности в результате размещения средств в долгосрочные активы |

max 120% |

|

loan to deposit |

где К - кредитный портфель (нетто), D - депозитный портфель (счета и депозиты клиентов, кроме банков); |

Каким весом обладает кредитный портфель по отношению к депозитам |

min 10- 15% |

|

первичные резер- вы/депозиты (К2) |

где ПКЛ - портфель кассовых активов, ОР - обязательные резервы, ДП - депозитный портфель (счета и депозиты клиентов, кроме банков); |

Каким весом обладают первичные резервы по отношению к депозитам |

min 5-10% |

|

первичные и |

где ГО - государственные облигации, ОБР - облигации Банка России, ЧВ - чистые вложения в ценные бумаги, удержанные до погашения. |

Каким весом обладает сумма |

max 100% |

Недостатком данной методики является то, что полученные данные статичны, и прогноз будет основан лишь на динамике данных показателей за прошлые периоды.

Общий принцип оценки ликвидности как "потока" состоит в том, что показатели банка анализируются с точки зрения их динамики. Характерным примером данной методики оценки является вАР-анализ.

Данный вид анализа позволяет оценить и проанализировать ликвидность баланса банка, которая, в свою очередь, имеет непосредственное влияние на ликвидность самого банка.

В его основе «лежит анализ разрывов активов и пассивов по срокам востребования и погашения» [5, с. 118]. При этом используются следующие критерии срочности активов и пассивов: просроченные, до востребования, 1 день, от 2 до 7 дней, от 8 до 30 дней, от 31 до 90 дней, от 91 до 180 дней, от 181 дня до 1 года, от 1 года до 3 лет, свыше 3 лет, без срока.

Разрыв ликвидности представляет собой разницу между активами и обязательствами на отчетную дату, он может являться как положительным gap (превышение активов над пассивами), так и отрицательным gap (превышение пассивов над активами). Положительный gap характеризуется как избыток ликвидности, т.е. ликвидные активы преобладают над их необходимой величиной. Отрицательный gap, в свою очередь, представляет собой дефицит ликвидных активов, неспособности активов покрывать обязательства банка. Как и метод коэффициентов, метод GAP-анализа несет лишь статистический характер [3, с. 510].

Таким образом, для банка важно не столько наращивание ликвидности, сколько поддержание ее оптимального уровня, это достигается путем качественной оценки банковской ликвидности и как следствие, скоординированного управления его активами и пассивами. От достоверности и адекватности полученной оценки ликвидности банка зависит эффективность и своевременность принятия управленческих решений.

Управление ликвидностью достаточно трудоемкий процесс, для эффективности которого необходимо изучить и учесть факторы влияния, разработать метод и реализовать его и заключительным этапом провести оценку эффективности проделанной работы.

1.3 Методы регулирования банковской ликвидности

Основной целью системы управления банковской ликвидности является соблюдение установленных банком России нормативов ликвидности, своевременное удовлетворение обязательств банка перед заемщиками и кредиторами (вкладчиками) банка, при условии достижения максимальной рентабельности деятельности и роста рыночной стоимости.

Прибегая к регулированию ликвидности банков ЦБ, с учетом текущей ситуации на денежно-кредитном рынке, традиционно применяет такие инструменты: операции по рефинансированию (постоянно действующая линия рефинансирования для предоставления банкам кредитов овернайт, кредиты рефинансирования); операции репо (операции прямого репо и обратного репо); операции с собственными долговыми обязательствами (депозитные сертификаты и овернайт до 90 дней); операции с государственными облигациями РФ. Основные инструменты систематизированы в табл.1.2

По мнению Руденко А.М. система управления банковской ликвидностью нацелена на соблюдение установленных банком России нормативов ликвидности, своевременное удовлетворение обязательств банка перед заемщиками и кредиторами (вкладчиками) банка, при условии достижения максимальной рентабельности деятельности и роста рыночной стоимости[2].

Таблица 1.2 – Инструменты, которые ЦБ РФ использует для поддержания ликвидности коммерческих банков[3]

|

Инструменты банковского надзора |

Инструменты денежно-кредитной политики |

|

- экономические нормативы ликвидности; - экономические нормативы - адекватности капитала |

- обязательные резервы; - процентная политика; - операции по рефинансированию банков; - операции прямого и обратного репо; - операции по обмену иностранной валюты на национальную; - стабилизационный кредит; - операции с собственными долговыми обязательствами; - операции с государственными облигациями |

На практике ликвидность банка определяется степенью соответствия сроков и объемов привлеченных пассивов и размещенных активов.

Основными внешними факторами, влияющих на ликвидность в банковской сфере являются[4]:

- долгосрочные факторы (обусловленные сдвигами в инвестиционном процессе, научно-техническом прогрессе;

- циклические (отражающие колебания деловой активности);

- изменения в денежной и кредитной политике Банка России;

- случайные (вызванные особенностями деятельности клиентов).

- внутрибанковского планирования (адекватности анализа и точности прогноза изменений в структуре баланса и денежных потоков банка).

В финансовом анализе при оценке уровня платежеспособности ликвидность рассматривается как «поток» и «запас». Ликвидность как «поток» анализируется с точки зрения деловой активности финансовых ресурсов и свидетельствует о способности кредитной организации в течение определенного периода времени бесперебойно обеспечивать платежеспособность либо предотвращать неблагоприятные условия ухудшения ликвидности[5]. Сохранять объективно необходимый уровень ликвидности возможно за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов.

Основной действующей системы инструментов Банка России является коридор процентных ставок, который ограничивает диапазон колебаний рыночной ставки вокруг ключевой ставки. Границы коридора заданы процентными ставками по операциям постоянного действия по предоставлению или изъятию ликвидности на срок 1 день. Ключевая ставка, задающая центр коридора, - это процентная ставка по операциям Банка России на срок 1 неделя, проводимым на аукционной основе. Предоставляя или изымая ликвидность на аукционах по ставке, близкой к ключевой, Банк России стремится обеспечивать нахождение ставок денежного рынка вблизи центра процентного коридора. Объемы операций на аукционной основе определяются в зависимости от прогнозируемого спроса на ликвидность и ее предложения. Индикатором направленности денежно-кредитной политики Банка России является уровень ключевой ставки. Банк России не смягчает и не ужесточает политику, изменяя объемы проводимых операций. Применение тех или иных инструментов денежно-кредитной политики обусловлено ситуацией с ликвидностью банковского сектора.

Последним способом регулирования ликвидности банков является их рефинансирование Банком России. Рефинансирование можно рассматривать как процесс восстановления ресурсов банков, которые были вложены в ссуды, долговые ценные бумаги и другие активы. При этом центральный банк выступает для них в роли кредитора последней инстанции. Для центральных банков рефинансирование коммерческих банков - это, во-первых, канал безналичной эмиссии, во-вторых, - способ предотвращения банковской панике. В случае кризисной ситуации на денежном рынке центральный банк немедленно предоставляет дополнительные резервы на кредитной основе тем банкам, которые нуждаются в них больше всего в связи с незапланированным оттоком ресурсов (например, изъятием депозитов) или невозвращением в установленный срок денежных средств от осуществление активных операций (кредиты, ценные бумаги и тому подобное). Получая кредиты рефинансирование, банки имеют возможность своевременно выполнять свои обязательства, что способствует стабильной работе банковской системы и сбалансированию денежно-кредитного рынка.

Итак, рефинансирование банков является одним из ключевых элементов обеспечения стабильности денежной единицы.

Недостатком в использовании рефинансирования является то, что банки, которые получали кредиты рефинансирования, не всегда их продуктивно использовали, что определяло направления полученных средств на поддержание текущей ликвидности или финансирования реального сектора, как на операции на межбанковском валютном рынке страны, что усиливало девальвационные процессы национальной денежной единицы.

Основными методами управления ликвидности являются:

1) метод управления фондами (сравнение степени ликвидности активов и постоянства пассивов) - сопоставление общей потребности в ликвидности и всех имеющихся у банка источников ее покрытия. Для этого применяются показатели оценки ликвидности баланса. Согласно данного метода, все банковские средства, полученные из различных источников, рассматриваются как единый пул средств, имеющихся у банка. Задача заключается в том, чтобы создать первичные и вторичные резервы для обеспечения ликвидности. Первичные резервы состоят из абсолютно ликвидных активов - кассы и остатков на корреспондентских счетах. В состав вторичных резервов входят высоколиквидные активы, которые можно быстро реализовать и которые имеют большую оборачиваемость (они могут формироваться из банковских акцептов, векселей и, в некоторой степени, облигаций первоклассных эмитентов; например, дополнительные резервы высоколиквидных видов иностранной валюты рассматриваются как вторичные резервы).

2) Расчет ликвидной позиции: общей и в разрезе разных валют.

3) Коэффициентный метод управления ликвидности является наиболее простым и основан на анализе и оценке набора показателей ликвидности, в число которых входят в первую очередь директивно установленные центральным банком нормативы.

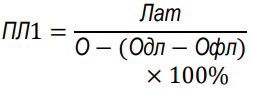

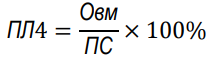

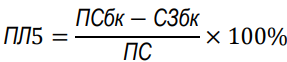

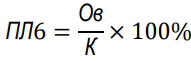

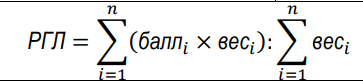

Широкое распространение получил метод расчета обобщающего результата по группе показателей оценки группе показателей оценки ликвидности (РГЛ). Методика расчета данного показателя закреплена в указании Банка России № 4336-У «Об оценке экономического положения банков». Согласно данной методике, для расчета показателя РГЛ необходимо рассчитать ряд показателей представленных в таблице 2.

Таблица 2

Методология расчета показателя РГЛ

|

Показатель |

Формула расчета |

Условные обозначения |

|

Показатель общей краткосрочной ликвидности |

|

Лат - ликвидные активы; 0 - общий |

|

Показатели мгновенной |

Фактическое значение норматива мгновенной ликвидности |

- |

|

Показатель текущей |

Фактическое значение норматива текущей ликвидности (НЗ) |

- |

|

Показатель структуры |

|

Овм - пассивы кредитной организации до востребования; ПС – привлеченные средства за вычетом резервов на воз- |

|

Показатель зависимости |

|

ПСбк - ссуды (депозиты) полученные от кредитных организаций; СЗбк - предоставленные кредитным организациям кредиты (депозиты). |

|

Показатель риска собственных вексельных |

|

Ов - выпущенные банком векселя; К - собственные средства (капитал) кредитной организации. |

|

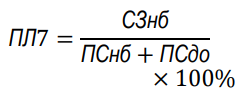

Показатель небанковских ссуд (ПЛ7) |

|

СЗнб - ссуды, предоставленные клиентам, не являющихся кредитными организациями; ПСнб - средства клиентов, не являющихся кредитными организациями; ПСдо - выпущенные долговые |

|

|

||

При этом полученному результату РГЛ присваивается оценка, которая характеризует состояние ликвидности коммерческого банка следующим образом:

1 – хорошее (характеризует высокий уровень ликвидности банка);

2 – удовлетворительное (характеризует некоторые трудности, которые могут обернуться проблемами в течение года);

3 – сомнительное (характеризует возникновение проблем, который могут нанести ущерб интересам вкладчиков и кредиторов);

4 – неудовлетворительное (характеризует реальную угрозу интересам вкладчиков и кредиторов) [2].

Показатель РГЛ рассчитывается исходя из полученных значений ПЛ1-ПЛ7, которым присваивается свой балл и вес, определенный в таблице 2.3

Таблица 2.3

Бальная и весовая оценки показателей ликвидности коммерческого банка

|

Краткое наименование показателя |

Значения |

Вес |

|||

|

1 балл |

2 балла |

3 балла |

4 балла |

||

|

ПЛ1 |

>30% |

< 30% и >20% |

<20% и > 10% |

< 10% |

2 |

|

ПЛ2 |

>17% |

<17% и > 16% |

<16% и > 15% |

< 15% |

3 |

|

ПЛЗ |

>55% |

< 55% и > 52% |

< 52% и > 50% |

< 50% |

3 |

|

ПЛ4 |

<25% |

> 25% и < 40% |

> 40% и < 50% |

> 50% |

2 |

|

ПЛ5 |

<8% |

> 8% и < 18% |

> 18% и < 27% |

> 27% |

2 |

|

ПЛ6 |

<45% |

> 45% и < 75% |

> 75% и < 90% |

> 90% |

2 |

|

<85% |

> 85% и < 120% |

> 120% и < 140% |

> 140% |

1 |

|

Одним из направлений сохранения и повышения банковской ликвидности служит реструктуризация задолженности как кредитного портфеля банка в целом, так и отдельно взятого кредита. Реструктуризация задолженности - это любое изменение в условиях погашения обязательств. Основными способами проведения реструктуризации являются взыскание через суд и пролонгация кредита.

Комбинирование разных направлений дает возможность компенсировать их отдельные недостатки и отрицательные последствия.

Особого внимания в аспекте регулирования ликвидности требует кредитная политика банков, которая в настоящее время является не только фактором увеличения рисков ликвидности через дисбалансы в депозиты в кредитных операциях, но и негативно влияет на макроэкономическую сбалансированность и стимулирует развитие инфляционных процессов в РФ.

1.3 Управление платежеспособностью банка

РАЗДЕЛ 2. УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ ПАО ВТБ

2.1 Организационно-экономическая характеристика ПАО ВТБ

Банк ВТБ (публичное акционерное общество)– один из крупнейших участников российского рынка банковских услугзанимает 2 место по активам. Сокращенное название ПАО «ВТБ». Банк входит в состав международной финансовой группы ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. Адрес кредитной организации 190000, г. Санкт-Петербург, ул. Большая Морская, 29. Генеральная лицензия на осуществление банковских операций (08.07.2015). Уставный капитал Банка ВТБ (ПАО) составляет 651 033 883 623 руб. 38 коп.и разделён на обыкновенные и привилегированные акции[25].

ПАО «ВТБ» имеет целый перечень предлагаемых банковских продуктов и услуг, как для юридических, так и для физических лиц. Банк старается внедрять и шагать в ногу со временем по ассортименту своих продуктов. Так нужно отметить: денежные переводы, дистанционное обслуживание, потребительское кредитование и ипотека, программы по обслуживанию малого и среднего бизнеса[25].

На отчетную дату (01 Января 2018 г.) величина активов банка ВТБ составила 10023.22 млрд.руб. За год активы увеличились на 2,80%. Прирост активов-нетто незначительно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 0,79% до 0,78%.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем больше средств юридических лиц (т.е. является расчетным клиентским), а вкладывает средства в основном в кредиты, причем больше в кредиты юридическим лицам(т.е. является корпоративным кредитным).

Совет директоров (Наблюдательный совет)

Правление банка

Служба внутреннего контроля

Внутренний аудит банка

Председатель правления банка

Заместитель Председателя правления

Заместитель Председателя правления

Заместитель Председателя правления

Филиалы банка

Структурные подразделения банка

Рис.2.1- Организационная структура банка ПАО «ВТБ» в целом[25]

Руководство ВТБ (ПАО) осуществляется правлением, которое возглавляет президент – председатель правления. Помимо него, в правление входят 9 руководителей – членов правления.

Кроме того, в состав руководящей группы входят 11 топ-менеджеров, возглавляющих различные подразделения банка.

Правление и его председатель являются исполнительными органами, которые подотчетны общему собранию акционеров и наблюдательному совету банка.

В таблице 2.1 приведена численность и структура работников ПАО «ВТБ».

Таблица 2.1 - Среднегодовая численность и структура персонала ПАО «ВТБ»

|

Категории работников |

Среднегодовая |

Структура, в % к итогу |

||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Всего по организации, тыс. чел, в том числе: |

96,98 |

93,92 |

96,72 |

100 |

100 |

100 |

|

Служащие, тыс. чел |

84,88 |

82,22 |

85,42 |

87,53 |

87,54 |

88,3 |

|

Руководители, тыс. чел |

12,1 |

11,7 |

11,3 |

12,47 |

12,45 |

11,68 |

|

Чистая прибыль на 1 работника, млн. руб./тыс. чел. |

0,51 |

0,74 |

1,05 |

- |

- |

- |

По данным таблицы 2.1 видно, что снижение численности персонала наблюдалось в 2016 году на 3,16%. Наибольшую долю в структуре численности персонала занимает категория «служащие». Показатель чистой прибыли на 1 работника увеличился в период с 2015 по 2017 годы на 0,54 млн. руб./тыс. чел.

2.2 Управление ликвидностью и платежеспособностью ПАО ВТБ

Рассмотрим динамику нормативов ликвидности (табл.2.2)

Таблица 2.2

Динамика нормативов ликвидности Банка ВТБ (ПАО) в 2015-2017 гг., %

|

Показатель |

Нормативное % |

Значение, в % |

Отклонение |

||

|

2015 |

2016 |

2017 |

|||

|

Норматив мгновенной ликвидности (Н2) |

>15 |

61,4 |

34,5 |

137,2 |

75,8 |

|

В среднем по РФ |

97,5 |

106,6 |

118,5 |

21,0 |

|

|

Норматив текущей ликвидности (Н3) |

>50 |

98,7 |

81,6 |

144,7 |

46,0 |

|

В среднем по РФ |

139,3 |

144,9 |

167,4 |

28,1 |

|

|

Норматив долгосрочной ликвидности (Н4) |

<120 |

58 |

61,2 |

63,1 |

5,1 |

|

В среднем по РФ |

59 |

52,3 |

55,4 |

-3,6 |

|

На основании данной таблицы мы видим, что норматив мгновенной ликвидности кредитной организации выполняется со значительным запасом.

По итогам 2017 года данный норматив вырос на 75,8 п.п. и превысил свое минимально-допустимое значение в 9 раз. Полученное значение данного показателя свидетельствует о высоком уровне платежеспособности кредитной организации и говорит о том, что в 2017 году в течение одного операционного дня кредитная организация могла выполнить все взятые на себя обязательства до востребования со значительным избытком высоколиквидных активов.

При проведении анализа текущей ликвидности было выявлено, что коммерческий банк на протяжении трех последних лет выполняет свои обязательства по соблюдению данного норматива. В 2017 году кредитная организация за счет ликвидных активов имела возможность выполнить все взятые на себя обязательства со сроком исполнения до 30 календарных дней с избытком. Это также говорит о высоком уровне платежеспособности банка.

Норматив долгосрочной ликвидности банка на конец 2017 года вырос по сравнению с 2015 годом на 5,1 п.п. и составил 63,1%. Исходя из значения данного показателя, за счет кредитных требований свыше 365 (366) дней коммерческий банк сможет обеспечить возврат 63,1% обязательств, размещенных в банке на срок выше 1 года. Данное значение также говорит о высоком уровне ликвидности кредитной организации. Также произведем расчет обобщающего результата по группе показателей оценки ликвидности (РГЛ) по методике Банка России № 4336-У «Об оценке экономического положения банков» (табл. 2.3, 2.4)

Таблица 2.3

Исходные параметры для расчет РГЛ Банка ВТБ (ПАО), тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|

Лат |

1 489 657 388 |

1 239 443 555 |

1 678 132 861 |

|

О |

8 112 573 000 |

8 071 595 000 |

8 210 861 000 |

|

Овм |

1 180 965 011 |

2 183 690 294 |

1 826 033 295 |

|

ПС |

8 084 315 089 |

8 046 497 753 |

8 182 618 094 |

|

ПСбк |

3 184 143 313 |

2 645 125 151 |

1 853 916 000 |

|

СЗбк |

246 351 000 |

216 491 000 |

283 685 000 |

|

Ов |

119 604 026 |

53 814 229 |

82 078 583 |

|

К |

1 014 666 036 |

1 017 820 769 |

1 014 666 036 |

|

СЗнб |

5 315 897 407 |

5 715 263 317 |

6 004 430 462 |

|

ПСнб |

4 520 889 000 |

5 108 689 000 |

5 975 145 000 |

|

Подо |

202 425 000 |

105 712 000 |

154 239 000 |

Таблица 2.4

Расчет РГЛ Банка ВТБ (ПАО), тыс. руб.

|

Показатель |

2015 |

Балл*вес |

2016 |

Балл*вес |

2017 |

Балл*вес |

Вес |

|

ПЛ1 |

19 |

6 |

16 |

6 |

21 |

4 |

2 |

|

ПЛ2 |

62 |

3 |

35 |

3 |

137 |

3 |

3 |

|

ПЛЗ |

99 |

3 |

82 |

3 |

145 |

3 |

3 |

|

ПЛ4 |

15 |

2 |

27 |

2 |

22 |

2 |

2 |

|

ПЛ5 |

-37 |

2 |

-30 |

2 |

-19 |

2 |

2 |

|

ПЛ6 |

12 |

2 |

5 |

2 |

8 |

2 |

2 |

|

ПЛ7 |

113 |

2 |

110 |

2 |

98 |

2 |

1 |

|

Итого |

- |

20 |

- |

20 |

- |

18 |

23 |

|

РГЛ |

- |

1 |

- |

1 |

- |

1 |

Уровень ликвидности коммерческого банка на протяжении всего анализируемого периода времени находится на высоком уровне, поскольку полученное значение РГЛ было оценено как «хорошее». Это означает, что Банк ВТБ характеризуется высоким уровнем ликвидности.

Таким образом, было отмечено, что уровень ликвидности Банка ВТБ (ПАО) находится на высоком уровне, что подтверждается приемлемыми значениями обязательных нормативов ликвидности (Н2,Н3,Н4) банка, которые удовлетворяют пороговым значениям Банка России. Высокий уровень ликвидности коммерческого банка был подтвержден на основании расчета показателя РГЛ, который на протяжении трех лет был равен «1». Это говорит о том, что кредитная организация характеризуется высоким уровнем ликвидности.

Основным видом риска, потенциально влияющим на способность Банка ВТБ (ПАО) своевременно и в полном объеме исполнять свои обязательства перед держателями ценных бумаг Банк ВТБ (ПАО), является риск ликвидности.

Поддержание соответствия структуры баланса всем требованиям и нормативам ликвидности (внутренним и пруденциальным), при наличии постоянного контроля со стороны ответственных подразделений и коллегиальных органов, позволяет Банку ВТБ (ПАО) своевременно и в полном объеме выполнять свои обязательства, включая обязательства по выплате основного долга и процентов владельцам выпущенных Банком ВТБ (ПАО) ценных бумаг.

ЗАКЛЮЧЕНИЕ

Ликвидность банка является одним из условий платежеспособности в долгосрочной перспективе. И ликвидность банка означает достаточность денежных средств банка, чтобы удовлетворять потребности клиентов в денежных средствах. В этом заключается основное функциональное значение ликвидности. Платежеспособность является основой стабильного финансового состояния банка.

Критерием ликвидности банка является сопряженность всех его активов и пассивов по срокам и суммам и способность обеспечить себя ликвидными активами при возникновении несоответствия. Критерием платежеспособности выступает достаточность на определенную дату средств на корреспондентском счете для выполнения платежей.

Методами оценки ликвидности являются расчет коэффициентов и сопоставление денежных потоков. Основу метода коэффициентов составляют обязательные нормативы ликвидности, установленные Банком России. Другой метод оценки ликвидности базируется на прогнозировании ликвидной позиции коммерческого банка на соответствующие даты. Оценка платежеспособности банка основана на характеристике состояния платежей и динамики их проведения банком.

Уровень ликвидности и платежеспособности Банка ВТБ (ПАО) находится на высоком уровне, что подтверждается приемлемыми значениями обязательных нормативов ликвидности (Н2,Н3,Н4) банка, которые удовлетворяют пороговым значениям Банка России. Высокий уровень ликвидности коммерческого банка был подтвержден на основании расчета показателя РГЛ, который на протяжении трех лет был равен «1». Это говорит о том, что кредитная организация характеризуется высоким уровнем ликвидности.

ЛИТЕРАТУРА

- Винокурова С,А, Оценка финансовых результатов и эффективности деятельности коммерческого банка// Управление экономическими системами: электроннный научный журнал, Вып№ 33/2011. Электронный ресурс, Режим доступа: http://cyberleninka,ru/article/n/otsenka-finansovyh-rezultatov-i-effektivnosti-deyatelnosti-kommercheskogo-banka

- Годовые отчеты Банка России за 2013-2016 гг. Электронный ресурс. Режим доступа http://www.cbr.ru/publ/?PrtId=god

Коваленко О.Г. Теоретические основы управления ликвидностью банка//Вестник НГИЭИ. Вып. №7 (50)/2015 с.40

- Коробов Ю, А, Основы банковского дела / Коробов, Ю, А, и др.; под ред. Ю.А. Коробова, Г.Д. Коробовой, – Москва: ИНФРА-М, 2010, – 448 с,

- Масленченков Ю, С, Финансовый менеджмент банка/Ю, С, Масленченков, - М, : ЮНИТИ-ДАНА, 2013, - 399 с,

- Новосельская Н.А. Методы факторного анализа прибыли коммерческого банка//Н.А. Новосельская, О. Л. Ксенофонтова// Успехи современного естествознания. Вып. 4 2012 с,81-83

О рекомендациях по анализу ликвидности кредитных организаций. Банк России : письмо № 139-Т от 27 июля 2000 г. Электронный ресурс. Режим доступа: http://docs.cntd.ru/document/901765528

- Об обязательных нормативах банков: Инструкция ЦБ РФ № 110-И от 16,012004 в ред, от 28,04,2012 №2808-У [Электронный ресурс] // Сайт компании «Консультант Плюс»/URL: http://www/consultant,ru

Пенкин С. Профицит ликвидности в российской банковской системе «Научно-практический электронный журнал Аллея Науки» №9.2017 Alley-science.ru [Электронный ресурс]. Режим доступа: https://arb.ru/b2b/discussion/profitsit_likvidnosti_v_rossiyskoy_bankovskoy_sisteme_chast_1_prichiny_i_proyavl-10017292/

- Показатели ликвидности в соответствии с Указанием ЦБ РФ от 30.04.2008 г. № 2005-У. Электронный ресурс, Режим доступа: http://www.orioncom.ru/demo_bkb/kpbs/ek_polog/pl1.htm

- Руденко А.М. Проблемы обеспечения ликвидности коммерческих банков в современных условиях//Вестник алтайской науки, №224, 2015, с,62-68

- Савинов О.Г. Управление ликвидностью банковского сектора в современных условиях//Савинов О.Г., Савинова Н.Г., Ионов А.И./Наука XXI века: актуальные направления развития. 2017. № 2-2. С. 89-93.

- Терентьева Н,С, К проблеме управления ликвидностью банковского сектора / Н,С, Терентьева, А А, Шибаева / Деньги и кредит, - 2012, - №3, - С,56 - 59,

Указание Банка России от 11.06.2014 г. N 3277-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» [Электронный ресурс] // Сайт компании «Консультант Плюс» / URL: http://www.consultant.ru

Указание Банка России от 30.04.2008 N 2005-У «Об оценке экономического положения банков» (в ред. от 09.03.2016 N 2803-У) [Электронный ресурс] // Сайт компании «Консультант Плюс» URL: http://wvvw.consultant.ru

Фомина Ю.С. Факторы, влияющие на ликвидность коммерческого банка//«Экономика и социум» №5(24) 2016 с. 55

ЦБ РФ. Факторы формирования ликвидности банковского сектора. [Электронный ресурс] Режим доступа:http://www.cbr.ru/statistics/print.aspx?file=Help_Flikvid_new.htm&pid=flikvid&sid=ITM_5660

-

Коваленко О.Г. Теоретические основы управления ликвидностью банка//Вестник НГИЭИ. Вып. №7 (50)/2015 с.40 ↑

-

Руденко А.М. Проблемы обеспечения ликвидности коммерческих банков в современных условиях//Вестник алтайской науки. №2(24), 2015, с. 62 ↑

-

Составлено автором ↑

-

Фомина Ю.С. Факторы, влияющие на ликвидность коммерческого банка//«Экономика и социум» №5(24) 2016 с. 55 ↑

-

Коваленко О.Г. Теоретические основы управления ликвидностью банка//Вестник НГИЭИ. Вып. №7 (50)/2015 с.40 ↑

- Модель П.Херси и К.Бланшара как инструмент для Лидерства в организации (Основные подходы к лидерству в организации)

- Управление поведением в конфликтных ситуациях ( ООО «ЭлектроКомплект»)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведением в конфликтных ситуациях).

- Проектирование реализации операций бизнес-проекта «Расчет заработной платы»

- Использование в деятельности менеджера современных концепций лидерства (Ключевые теоретические аспекты лидерства)

- Профессиональный стресс в управленческой деятельности.(Сущность стресса)

- Разработка процесса «управление персоналом» в ооо «восток-тест»

- Виды языков гипертекстовой разметки

- Обзор языков программирования высокого уровня ( История развития языков программирования)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Различные подходы к проектированию информационных систем)

- Основные функции в системе менеджмента

- Как организовать банк в современных условиях»