Ликвидность и платежеспособность банка и основы управления ими на примере АО «Альфа Банк»

Содержание:

ВВЕДЕНИЕ

Банковская сфера выступает как один из главных проводников, который обеспечивает движение денежных потоков от одного участника экономических отношений к другому.

Банку необходимо следить за уровнем своей ликвидности с целью избежания ситуации, когда банк не в состоянии погасить свои обязательства, при этом сохраняя свою банковскую доходность. Под ликвидностью коммерческого банка понимают способность банка погашать свои обязательства при помощи своих наиболее ликвидных активов. При этом необходимо следить, чтобы уровень ликвидности не был слишком высок, потому что это приводит к потере доходности банка, а также не был слишком низок, потому что это грозит банку банкротством.

Целью данной работы является проведение анализа ликвидности и платежеспособности на примере АО «Альфа-Банк» и разработка рекомендаций по улучшению качества управления ликвидностью данного банка.

Для достижения цели был поставлен ряд задач, решение которых позволит достигнуть поставленной цели. Это следующие задачи:

-

-

- Анализ научной литературы, который позволит всесторонне отнестись к вопросам управления ликвидностью и платежеспособностью;

- Проведение анализа на основе публичной отчетности АО «Альфа- Банк», который позволит увидеть состояние ликвидности и платежеспособности банка, а также выявить изменения, которые происходят с этим состоянием и причины, которые повлияли на эти изменения

-

Объектом исследования данной выпускной квалификационной работы является коммерческий банк АО «Альфа-Банк».

Предметом данной выпускной работы выступают экономические отношения, которые могут возникнуть между объектом исследования и внешнеэкономической средой при различных уровнях ликвидности и платежеспособности, а также выработка различных моделей поведения при определенных уровнях нормативов ликвидности.

Практическая значимость работы состоит в том, чтобы иметь возможность улучшить управление ликвидностью и платежеспособностью коммерческого банка при помощи мероприятий, целью которых является поддержание финансовой устойчивости банка.

Управление ликвидностью и платежеспособностью является актуальной темой, так как данный процесс является сложным и включает в себя совокупность действий по управлению активами и пассивами банка. Необходимо сформировать такую банковскую политику, чтобы поддерживать нормальный уровень ликвидности банка и его прибыльность. В этом также выражается основная сложность процесса управления ликвидностью и платежеспособностью банка, потому что чем выше уровень ликвидности банка, тем ниже его прибыльность, и наоборот.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

СУЩНОСТЬ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ КОММЕРЧЕСКОГО БАНКА

Коммерческие банки являются неотъемлемым финансовым институтом на любой фазе развития экономики. Они позволяют расширить производственный потенциал, концентрируя у себя временно свободные денежные средства и фиксируя их там, где они в этот момент необходимы. Своеобразность деятельности коммерческих банков заключается в том, что они не схожи с рядовыми предприятиями, и оперируют в основном сторонними (привлеченными) средствами и из-за этого подвергаются колоссальной ответственности за сохранность доверенных им денежных средств. Ликвидность и платежеспособность коммерческого банка представляет собой возможность гарантирования стабильности банковской системы, а также является залогом доверия со стороны экономических субъектов.

Эффективное управление ликвидностью и платежеспособностью коммерческого банка, оценка их величин являются наиболее значимыми понятиями, которые касаются деятельности коммерческого банка. Чтобы в положенный срок проводить платежи, отдавать средства с депозитных счетов, а также расплачиваться по другим своим обязательствам, коммерческому банку необходимо уделять немалый интерес поддержанию ликвидности. Ликвидность коммерческого банка – это возможность коммерческого банка своевременно и в полном размере обеспечивать исполнение собственных долговых и финансовых обязательств перед всеми договорными обязательствами, что обуславливает наличие достаточности собственного капитала банка, наилучшим размещением и величиной средств по статьям актива и пассива баланса с учетом надлежащих сроков.

Фактически ликвидность банка составляет основу характеристик

устойчивости банковских учреждений. Решение проблемы, связанной с ликвидностью банковской деятельности, является одной из главных проблем, которые возникают при успешном развитии банковской деятельности даже несмотря на то, что данная проблема не относится к основной прямой цели деятельности банка, коими являются в свою очередь получение прибыли, организация инвестиций в определенные отрасли экономики. Поддержание нормального уровня ликвидности банка позволяет ему постоянно оставаться платежеспособным, что в свою очередь гарантирует банку отличные результаты в своей банковской деятельности и позволяет развиваться национальной экономике. Ликвидность коммерческого банка подразумевает за собой вероятность продажи ликвидных активов, приобретение денежных средств в Центральном банке.

Под термином «платежеспособность» подразумевается более широкое значение, которое содержит и не сколько вероятность превращения активов в быстрореализуемые, сколько умение юридического или физического лица вовремя и полностью реализовывать свои обязательства по платежам, которые следуют из кредитных, торговых и других видов операций денежного характера. Следовательно, ликвидность является необходимым и неизменным условием платежеспособности, контроль за соблюдением может возлагать на себя как юридическое или физическое лицо, а также внешний орган надзора и контроля.

Платежеспособность коммерческого банка интерпретируется как способность коммерческого банка расплачиваться по своим обязательствам в соответствующие сроки [8, с. 250].

Ликвидность коммерческого банка – это способность банка гарантировать своевременное исполнение собственных обязательств по пассиву в денежной форме.

Ликвидность – существенная качественная и количественная характеристика деятельности банка, указывающая о его надежности и неизменности. Для гарантирования ликвидности коммерческому банку

следует сформировать такой состав баланса, при котором активы своевременно трансформируются в денежные средства, при этом не теряя своей стоимости. В структуру ликвидных активов входят драгоценные металлы, денежные средства в кассе, ссуды, предоставленные банком, срок погашения которых наступает в течение ближайших 30 дней, другие платежи в пользу банка, подлежащие перечислению в эти сроки. В самом общем понимании ликвидность означает способность коммерческого банка в определенный срок и в абсолютном объеме обеспечивать исполнение всех своих обязательств [12, с. 351]. Во многих случаях обязательства банка можно представить как обязанности по возврату заемных средств своим вкладчикам и кредиторам. Данный метод хорош тем, что установление банковских обязательств выражается в виде простых расчетов общей суммы и сроков осуществления обязательств. Это объясняется тем, что на все имеющиеся долговые обязательства, за исключением обязательств до востребования, известны сроки возврата и точные суммы.

Помимо долговых обязательств, коммерческий банк имеет обязательства по активным операциям, по внебалансовым обязательствам [11, с. 14].

Кроме этого, банк выступает как финансовый независимый институт. За выполнение своих функций, которые должны выполняться банком как финансовым институтом, то есть за выполнение каких-либо услуг, банк должен получать соответствующий доход, который компенсировал бы банковские расходы, при этом стоимость услуг должна гарантировать развитие банковской деятельности в будущем. Если говорить иначе, то общественная известность деятельности коммерческого банка как субъекта, который занимается самостоятельной деятельностью, предполагает за собой, что стоимость банковских услуг должна быть положительной.

Любой коммерческий банк сталкивается с проблемами ликвидности, но можно отметить, когда именно банк сталкивается с этими проблемами. Во- первых, это когда банк выступает посредником на денежном рынке, гарантируя, что в нужный момент сможет обеспечить необходимый объем реальных денег, которые необходимы для исполнения платежей. Во-вторых, любой коммерческий банк сталкивается с проблемой ликвидности своего товара – банковских услуг, выступая как единичный субъект кредитно- финансовой системы. Коммерческий банк, выступая независимым участником денежно-кредитных отношений, автоматически возводится в роль прямого должника и кредитора обширной сферы обязательств. В данной ситуации проблемы рискованности банковской деятельности как кредитора и безопасности при выполнении собственных обязательств банка выводятся на первый план. Таким образом, ликвидность любого коммерческого банка связана с гарантией, что наличный и безналичный денежный оборот по счетам клиентов будет произведен своевременно. Отсюда вытекает, что банк также должен быть способен сберечь собственную стоимость как объект экономических отношений.

Рассмотрим некоторые подходы, в рамках которых можно дать характеристику ликвидности коммерческого банка. Данное понятие можно рассмотреть, как «запас» или как «поток». Если рассматривать ликвидность как «запас», то характеристика данному понятию будет дана на какой-то конкретный промежуток времени, будет оценена способность банка отвечать по своим текущим обязательствам. Рассматривая ликвидность как «поток» следует уточнить, что данное рассмотрение происходит либо на будущее, либо на определенный установленный заранее период времени. Рассматривая ликвидность в виде «потока» особый интерес уделяется потенциалу обеспечения превращения менее ликвидных активов в более ликвидные. Учитываются, кроме того, также поступления добавочных средств, в том числе получение займов.

Для того, чтобы оценить единую ликвидность банка необходимо в системе анализировать стационарную, текущую и перспективную ликвидность [28, c. 156].

Существуют факторы, которые оказывают воздействие на платежеспособность и ликвидность любого коммерческого банка. Все эти факторы можно разделить на микроэкономические и макроэкономические.

Если рассматривать макроэкономические факторы, то к ним можно отнести следующие главные факторы:

- геополитический фактор. Данный фактор включает в себя макроэкономическую обстановку в стране, в которую входят законодательные, юридические и другие нормы банковской деятельности;

- общее состояние рынка ценных бумаг и денежного рынка в стране;

- структура банковской деятельности.

Помимо макроэкономических факторов, на платежеспособность и ликвидность коммерческого банка влияют факторы микроэкономические. К ним относят качество инвестиций, уровень менеджмента, ресурсную базу банка, функциональную структуру и мотивацию детальности банка.

Кроме вышеперечисленных факторов существуют также внешние и внутренние факторы, которые также влияют на платежеспособность и ликвидность банка. Их влияние определяет качество деятельности банка.

Внутренние факторы, воздействие которых сказывается на ликвидности и платежеспособности коммерческого банка, рассмотрим на рисунке 1.1

Внутренние факторы, воздействие которых сказывается на ликвидности и платежеспособности коммерческого банка, рассмотрим на рисунке 1.1

Сопряженность активов и пассивов по срокам и суммам

Крепкая капитальная база

Менеджмент

Качество привлеченных средств

Качество активов

Имидж банка

Ликвидность и платежеспособность коммерческого банка

Рисунок 1.1 – Внутренние факторы, которые воздействуют на ликвидность и платежеспособность коммерческого банка

Из рисунка 1.1 видно, что одним из факторов, оказывающим воздействие на ликвидность и платежеспособность коммерческого банка, является крепкая капитальная база. Она означает, что присутствует большой размер собственного капитала, который выступает как источник, который поглощает риски активов. Источником собственного капитала выступает уставный фонд и другие фонды коммерческого банка, которые предначертаны для обеспечения финансовой устойчивости коммерческого банка. Чем больший размер собственного капитала имеет банк, тем банковская ликвидность выше [15, с. 41].

Из рисунка 1.1 видно, что одним из факторов, оказывающим воздействие на ликвидность и платежеспособность коммерческого банка, является крепкая капитальная база. Она означает, что присутствует большой размер собственного капитала, который выступает как источник, который поглощает риски активов. Источником собственного капитала выступает уставный фонд и другие фонды коммерческого банка, которые предначертаны для обеспечения финансовой устойчивости коммерческого банка. Чем больший размер собственного капитала имеет банк, тем банковская ликвидность выше [15, с. 41].

Также на ликвидность коммерческого банка оказывают воздействие специфические особенности его активов. Формирование качества активов происходит за счет доходности, рискованности, ликвидности и диверсифицированности этих активов. Ликвидность активов представляет собой восприимчивость активов без утрат модифицироваться в денежную наличность путем их реализации или ликвидации обязательств должником (заемщиком). Уровень ликвидности какого-либо актива зависит от сложности обращения актива в денежную форму, и от того, насколько актив способен сохранять стабильной свою номинальную стоимость. Под легкостью оборачивания (мобильностью актива) воспринимается быстрота его трансформации в денежные средства и то, насколько минимальны издержки при таком обращении. Легкость обращения какого - либо актива зависит от того, насколько развит рынок данного вида актива.

Группы, на которые делятся банковские активы в зависимости от степени ликвидности, приведены на рисунке 1.2

Низколиквидные и неликвидные активы:

- просроченные ссуды;

- некоторые виды ценных бумаг;

- здания и сооружения

Активы долгосрочной ликвидности: долгосрочные вложения и инвестиции банка, в том числе:

- долгосрочные ссуды;

- лизинговые операции;

- инвестиционные ценные бумаги

Ликвидные активы:

- денежные средства в кассе или на корреспондентск их счетах;

- краткосрочные ссуды юридическим и физическим лицам;

- межбанковские кредиты;

- факторинговые операции

Высоколиквидн ые активы:

- депозиты, размещенные в ЦБ;

-

государственны е ценные бумаги;

- векселя первоклассных эмитентов;

Активы коммерческого банка

Рисунок 1.2 – Группировка активов банка по степени ликвидности

По рисунку видно, что все активы делятся на 4 группы: высоколиквидные и ликвидные активы, активы долгосрочной ликвидности, низколиквидные и неликвидные активы.

К высоколиквидным активам относят такие активы, которые могут быть обращены в денежные средства или могут быть использованы для выполнения обязательств банка с минимальными издержками в кратчайшие

сроки [27, с. 138]. Неотъемлемым обстоятельством для обеспечения ликвидности коммерческих банков выступает поддержание соответствующего уровня активов первой группы.

К ликвидным активам относятся такие активы, обращение которых в денежные средства произойдет в ближайшие 30 дней.

Если рассматривать активы долгосрочной ликвидности, то их реализация более сложна: обращение их в наличность происходит с немалыми издержками (до 20 % их стоимости) не ранее чем через один – два месяца. Рынок низколиквидных и неликвидных активов труднореализуем, так как он либо отсутствует полностью, либо слишком узок. Реализуя активы данной группы, издержки могут составить половину первоначальной стоимости самих активов.

Таким образом, чем меньшей ликвидностью обладают активы, тем больше они подвержены рискам, т.е. больше вероятность потерь при обращении активов в денежные средства. Низкая ликвидность банка свидетельствует о том, что высок риск активов банка в совокупности.

Система управления банковской ликвидностью и всей коммерческой деятельностью в целом, т.е. менеджмент, также являются внутренними факторами, которые оказывают влияние на ликвидность банка. Особенности банковского управления зависят от:

- организационной структуры, которая позволяет находить правильные решения текущих и стратегических задач, которые стоят перед банком;

- особенностей, которые должны учитываться при правлении банковскими активами и пассивами;

- ясностью банковских процедур, от которых зависит принятие многих ответственных решений;

- банковской политики.

Еще одним фактором, который позволяет поддерживать соответствующий уровень ликвидности банка, относится также банковская репутация. Положительная банковская репутация дает банку перед другими коммерческими банками привилегию в привлечении ресурсов. Таким образом, банк может быстрее ликвидировать нехватку ликвидных средств. Хорошая репутация дает возможность банку в обеспечении своей постоянной депозитной базы. Большой потенциал в установлении связей с финансово устойчивыми клиентами, т.е. располагать активами с наиболее высоким качеством, позволяет банку безупречный имидж. Кроме того, это возможность формирования международных отношений с компаньонами из других стран, что также содействует росту его финансового положения и ликвидности.

Рассматривая главные проблемы ликвидности коммерческого банка, учитываются такие проблемы как состав и отдельные свойства базы, откуда черпаются ресурсы, качество и состав активов банка, банковский менеджмент, а также совокупность всех факторов в общем. Именно из-за этого проблема ликвидности коммерческого банка является одной из самых главных, и чтобы данную проблему рассмотреть со всех сторон, необходимо учитывать все факторы, которые могут оказать влияние на ее решение.

Последовательность внешних факторов, которые оказывают влияние на состояние ликвидности коммерческого банка, рассмотрим на рисунке 1.3.

Эффективность надзорных функций Банка России

Общая политическая и экономическая обстановка в стране

Система рефинансирования Банком России коммерческих банков

Ликвидность и платежеспособность коммерческого банка

Рисунок 1.3 – Внешние факторы, оказывающие влияние на ликвидность и платежеспособность коммерческого банка

Развитие рынка ценных бумаг

На рисунке 1.3 внешние факторы, оказывающие влияние на ликвидность и платежеспособность коммерческого банка. Одним из таких факторов является общая политическая и экономическая обстановка в стране. Данный фактор оказывает влияние на ликвидность и платежеспособность коммерческого банка за счет формирования условий для расширения банковских операций и благополучной работы банковской системы в целом, обеспечивает постоянство экономической сущности деятельности банков, делает акцент на доверие отечественных и зарубежных инвесторов к банкам. Без упомянутых обстоятельств банки неспособны формировать стабильную депозитную базу, достигать рентабельности операций, вырабатывать свой инструментарий, увеличивать работу своих активов, улучшать систему управления.

Таким образом, ликвидность и платежеспособность коммерческого банка являются качественными характеристиками деятельности банка, вызванными массой причин, находящимися в непрерывной модификации и взаимосвязи.

МЕТОДЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ В РОССИИ

Поддержание ликвидности и платежеспособности для коммерческого банка было и остается главной задачей, особенно в периоды финансовых и мировых кризисов. На данный момент в Российской Федерации пока еще не сформирован единый метод к анализу ликвидности банка, хотя непрерывно происходит исследование новых и улучшение уже имеющихся методик их оценки. В большинстве методик в качестве ключевых этапов анализа ликвидности и платежеспособности коммерческого банка следует выделить:

- анализ коэффициентов ликвидности и платежеспособности;

- анализ общего финансового состояния коммерческого банка с позиций ликвидности;

- анализ факторов, которые оказывают сильное воздействие на ликвидность и платежеспособность.

Коэффициенты, рассчитываемые в ходе финансового анализа в коммерческом банке, делятся на две ключевые категории:

- нормативы, обязательные к выполнению всеми коммерческими банками, устанавливаемые Центральным Банком Российской Федерации;

- специальные коэффициенты, которые разрабатываются аналитической службой коммерческого банка или компаниями, которые специализируются на вопросах экономического анализа банковской деятельности. Данные коэффициенты называют оценочными.

Оценочные коэффициенты не являются обязательными для соблюдения, однако их расчет позволяет дать более качественную информацию касательно показателей ликвидности и платежеспособности коммерческого банка.

Учитывая тот факт, что информация, получаемая из расчета любого коэффициента ликвидности и платежеспособности банка, ограничена, то необходимо проводить расчеты системы таких коэффициентов. Расчет этих коэффициентов должен проводиться с определенной периодичностью.

Если рассматривать метод количественного анализа ликвидности, то можно выделить его плюсы и минусы. К плюсам относятся:

- возможность вовремя принимать конструктивные решения, которые позволят не допустить ошибок при соотношении статей баланса банка. Эти соотношения фиксируются установленными значениями коэффициентов;

- установление ограничений по операциям банка, которые воздействуют на изменение значений коэффициентов. Таким образом, банк имеет возможность управлять ликвидностью при помощи подсчета нормативов;

- возможность возлагать ответственность на соответствующие подразделения касательно состояния ликвидности коммерческого банка. Это происходит от того, что все операции, проводимые этими подразделениями, ориентируются на банковские лимиты;

- не требует больших потерь воплощение в жизнь коэффициентного анализа.

Однако наравне с плюсами есть определенные минусы. Это:

- анализ проводится на основе данных баланса банка, однако это даёт лишь условную оценку ликвидности и платежеспособности коммерческого банка;

- отсутствует возможность планирования ликвидности и платежеспособности коммерческого банка на будущие периоды, а также значений ликвидных средств;

- фактор индивидуальности установления величины коэффициентов и потребность периодической модификации этих значений в связи с изменениями, случающимися в макро- и микроэкономической среде.

Хотя коэффициентный способ анализа имеет свои достоинства и изъяны, его использование санкционирует с высочайшей степенью точности обусловить состояние коммерческого банка и подготовить базу для развития направлений последующего управления ликвидностью.

Таким образом, любой коммерческий банк вынужден разрабатывать, а затем и использовать на практике единую совокупность мер по поддержанию рационального уровня ликвидности и платежеспособности, который позволит обеспечить как удовлетворение спроса клиентов на денежные средства коммерческого банка, при этом не понижая рентабельность активов и прибыль банка [37, c. 299]. Исходя из особенностей клиентской базы, реализуемых операций и множества иных причин управление ликвидностью и платежеспособностью в разных коммерческих банках сильно различаются. Однако, несмотря на эти отличия, можно выделить отдельные общие положения, касающиеся дилеммы «ликвидность – прибыльность»

Все обязательства коммерческого банка можно разделить на две категории. Первая категория включает в себя:

- реальные обязательства, которые представлены средствами на расчетных и текущих счетах, срочными депозитами, депозитами до востребования и другими привлеченными средствами;

- забалансовые обязательства, формирование которых возможно из обязательств по доверительному управлению, обязательств по наличным и срочным сделкам.

Гарантия исполнения коммерческим банком этих обязательств происходит при помощи:

- собственных средств банка, в том числе играет огромную роль уровень достаточности собственного капитала банка. Именно он является источником, откуда банк черпает ресурсы для возмещения возникающих требований, кроме того в случае внезапных расходов и даже убытков именно собственный капитал банка является источником на их покрытие;

- движения денежных средств и реализации активов банка. К последним относятся драгоценные металлы, ценные бумаги и др.;

Таким образом, коммерческий банк имеет возможность отвечать по собственным обязательствам при помощи ликвидных активов, а также при помощи обязательств финансового рынка. Отсюда следует, что управление ликвидностью и платежеспособностью коммерческого банка происходит через управление активами и пассивами банка.

В ходе формирования финансового рынка, а также с ходом эволюции банковского ремесла создаются всё новые теории касательно управления платежеспособностью и ликвидностью банка, а также усовершенствуются уже имеющиеся теории. Однако уже выработались ключевые методы управления ликвидностью и платежеспособностью банка. К ним относятся:

- управление активами. Данный метод подразумевает за собой, что коммерческий банк устанавливает пути размещения собственных и привлеченных средств, следовательно, чтобы при наименьшем риске получить максимально вероятную прибыль, оставаясь при всем этом ликвидным;

- управление пассивами. Данный метод подразумевает, что коммерческий банк ведет свою политику касательно контроля за тем, какого размера будут достигать привлеченные средства и собственно размера самого собственного капитала, определяет их оптимальную структуру. Это делается с целью, чтобы данные средства смогли широко использоваться в активных банковских операциях. Управление ликвидностью через управление пассивами часто подразумевается в смысле поиска новых заемных средств по ходу возникновения потребности в этих средствах для поддержания соответствующего уровня ликвидности и платежеспособности;

- управление всеми активами и пассивами банка таким образом, чтобы соблюдался баланс в этом управлении. Данный метод подразумевает, что управление ликвидностью и платежеспособностью происходит путем использования портфельного подхода, который состоит в поиске согласованностей по управлению активами и пассивами банка;

Метод управления активами состоит в эффективном размещении существующих ресурсов, то есть присутствует идея, что доходы будут максимальные при минимально возможных рисках. При этом уровень ликвидности банка будет стабильный. Основная задача управления активами состоит в том, что коммерческий банк должен в своих интересах следить и делать приблизительные прогнозы касательно своей потребности в ликвидных активах [37, c. 25].

Перечислим основные меры, которым должны удовлетворять активы коммерческого банка, чтобы тот сохранил свою ликвидность:

- определенный объем активов должен быть в высоколиквидной форме, то есть нужно поддерживать необходимых уровень первоочередных запасов;

- банк будет ликвидным в случае, если будет возможность реализовать часть его активов в короткие сроки или с минимальными потерями. Также это касается активов, которые можно передать кредиторам в короткие сроки или с минимальными потерями;

- поддержание банковской ликвидности возможно также при условии, когда определенную часть активов банка составляют своевременно погашаемые кратковременные ссуды;

- планирование банковской ликвидности происходит благодаря возможности влияния на срочную структуру активов банка;

- на ликвидность банка помимо перечисленных факторов оказывают влияние факторы риска и качества активов банка. От данных факторов зависит своевременный возврат средств в коммерческий банк.

Совокупность данных критериев могут охарактеризовать основные подходы, которые могут быть использованы при управлении активами. Одним из таких подходов является метод общего фонда средств. Данный метод является одним из самых простых в отношении своего использования на практике. Простота этого метода заключается в том, что вне зависимости от источников, из которых поступили средства, и их отдельных свойств, группировка происходит в общем объеме, откуда дальше происходит их дальнейшее распределение между активами согласно предпочтениям банка. Проведение активных банковских операций не предусматривает источники средств, которые используются при проведении этих операций, до того момента, пока размещение средств отвечает всем установленным банком целям. Данный метод предусматривает, что структура банковских активов должна одновременно отвечать требованиям как ликвидности, так и платежеспособности. Для этого банку необходимо заранее учитывать приоритеты своей деятельности и ввести определенные характеристики касательно своей деятельности. Для начала определяется доля высоколиквидных активов. Она обеспечивает мгновенную банковскую ликвидность за счет того, что она уходит на проведение платежей по счетам клиентов.

На практике метод общего фонда средств используется коммерческими банками, как правило, при наличии излишка денежных средств. Впрочем, этот метод обладает рядом плюсов и минусов. Достоинство этого метода заключается в том, что он дает руководству коммерческого банка существенную независимость при выборе конкретных направлений, куда вложить средства, а также видов активно проводимых банком операций. Это объясняется тем, что при формировании банковской политики часть банковских средств идёт на поддержание банковской ликвидности, а другая часть средств распределяется в операции, которые приносят наибольший доход, и исходя из приоритетов банка.

Однако существуют определенные минусы данного подхода. К ним относятся:

- дополнительный риск банку приносит тот факт, что определение структуры размещения средств для поддержания прибыльности и ликвидности банка носит довольно субъективный характер;

- данный метод считается достаточно некорректным с точки зрения поддержания ликвидности из-за того, что отсутствуют ориентиры касательно необходимого уровня ликвидности активов.

Недостатки метода общего фонда с легкостью преодолеваются при помощи метода, более сложного по своей структуре, но при этом более результативного – метода распределения активов.

Основной идеей метода распределения активов является соотношение по суммам и срокам банковских активов и пассивов. Для достижения наилучшего результата необходимо произвести группировку источников и основных направлений размещения средств и произвести их сопоставление таким образом, чтобы сопоставления определенных групп активов происходило с определенными группами пассивов с учетом доходности вложений и поддержания ликвидности коммерческого банка.

Более детально метод распределения активов можно рассмотреть на рисунке 1.4.

Вторичные резервы

Здания и сооружения

Собственный капитал

Прочие ценные бумаги

Ссуды

Срочные вклады

Сберегательные вклады

Первичные резервы

Средства до востребования

Рисунок 1.4 – Метод распределения активов

Преимуществом метода распределения активов является то, что под средства каждой группы пассивов формируется определенный резерв ликвидных активов. Величина резерва ликвидных активов зависит от уровня воздействия группы пассивов на риск несбалансированной ликвидности. Метод распределения активов позволяет банку планировать величину собственной ликвидности, а также поддерживать соответствующий уровень этой ликвидности, при этом размещая средства в активы в соответствии со срочностью пассивов [26, c. 200]. Кроме того, могут вноситься изменения касательно объемов привлечения и размещения средств, исходя от доходности активов, издержек на привлечение активов и других факторов. Таким образом, сокращение риска ликвидности для банка происходит в результате реализации грамотной политики по управлению активами и пассивами. Накапливание определенного запаса ликвидных активов и пассивов в балансе положительно сыграет для банка, потому что вовремя удовлетворяются требования клиентов. Самому банку это обеспечивает финансовую устойчивость и минимальные потери, если возникнут ситуации по срочному привлечению внешних источников ликвидности.

АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ АО «АЛЬФА БАНК»

2.1. ТЕХНИКО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА АО «АЛЬФА-БАНК»

АО «Альфа-Банк» является уникальным коммерческим банком, который имеет возможность предоставить своим клиентам полный спектр банковских продуктов и операций. В числе клиентов банка числятся инвесторы, представители малого и среднего бизнеса, а также частные и корпоративные клиенты. АО «Альфа-Банк» является кредитной организацией, которая возникла в результате преобразования Коммерческого Инновационного Банка «Альфа - банк», который на тот момент являлся обществом с ограниченной ответственностью, однако был реорганизован в акционерное общество по решению участников (протокол № 11-97 от 10 октября 1997 года).

Интересы банка распространяются на широкий спектр сфер деятельности. Это может быть коммерческая деятельность, деятельность в сфере добычи полезных ископаемых (нефть, газ), инвестиционная банковская деятельность, средства массовой информации, телекоммуникации, страхование, розничная торговля, а также инвестирование на выборочной основе в различные предприятия.

Старт деятельности АО «Альфа-банк» был дан в 1991 году. На данный момент банк насчитывает около 804 региональных подразделений и офисов.

Так, в октябре 2019 году Альфа-Банк стал победителем ежегодной премии «Лидер клиентоориентированного бизнеса» в категории «Банк», а также одержал победу в номинации «Самый клиентоориентированный банк». По результатам исследования Private Banking and Wealth Management Survey- 2019, проведенного европейским финансовым журналом Euromoney, в мае 2019 года Альфа-Банк был признан лучшим частным российским банком. В декабре 2018 года банк стал победителем в номинации «Лучшая сделка первичного размещения еврооблигаций» за 2019 год. Данная награда была вручена представителям Альфа-Банка в ходе гала-ужина Российского облигационного конгресса, который состоялся 5 декабря 2019 года в Санкт- Петербурге.

В настоящий момент АО «Альфа-Банк» является одним из крупнейших универсальных банков России, занимает 7 место по величине активов по итогам 2019 года. АО «Альфа-Банк» придерживается установленных обязательных нормативов ликвидности, что свидетельствует о хорошей финансовой устойчивости Банка.

Стоит отметить, что среди подразделений московских банков, филиал Альфа-Банка в Самарской области занимает лидирующее положение, опираясь на рейтинг финансово-кредитных организаций.

Альфа-Банк поддерживает отношения со своими клиентами, деловыми партнёрами на принципах честности и добросовестности, приоритетности интересов своего клиента, полноты и достоверности необходимой информации перед клиентом, уважения и честности в глазах своих деловых партнёров.

Для того, чтобы провести полноценный экономический анализ состояния АО «Альфа-Банк», за основу возьмем бухгалтерский баланс.

Объем активов банка к 2018 году увеличился на 680086936 руб. и составил в 2157376149 руб. К 2019 году объем активов банка уменьшился на 98817294 руб. и составил 2058558855 руб. Доминирующей статьей в структуре активов банка на протяжении рассматриваемого периода является чистая ссудная задолженность. В 2017 и 2018 году также доминирует статья «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток», однако в 2019 году ее удельный вес в общей структуре активов снижается, и доминирующее положение занимает статья «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи». Удельный вес остальных показателей в общем объеме активов незначителен, но также формирует суммарные активы. Темп прироста активов АО «Альфа-Банк» с 2018 по 2019 год отрицательный и равен – 4,58%. Снижению общего показателя активов банка способствовало сокращение объема денежных средств, средств кредитных организаций в ЦБРФ, средств в кредитных организациях, обязательных резервов в Банке России.

Проведем наглядный структурный анализ активов АО «Альфа-Банк» за 2017-2019 года.

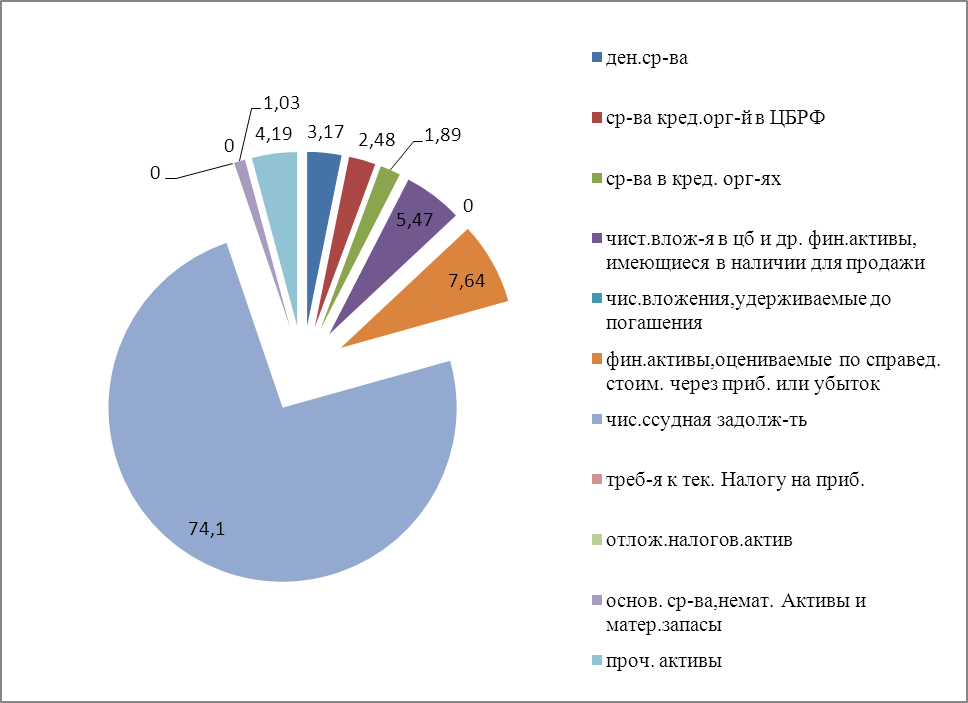

Рисунок 2.1 – Структура активов АО «Альфа-Банк» за 2017 год

Исходя из представленной диаграммы, наибольшая доля в структуре активов АО «Альфа-Банк» принадлежит чистой ссудной задолженности. Ее удельный вес в общей структуре активов банка равен 74,10 %. Данная статья является основным доходным активом банка. Доля остальных показателей незначительна, но она также формирует общий показатель суммарных активов.

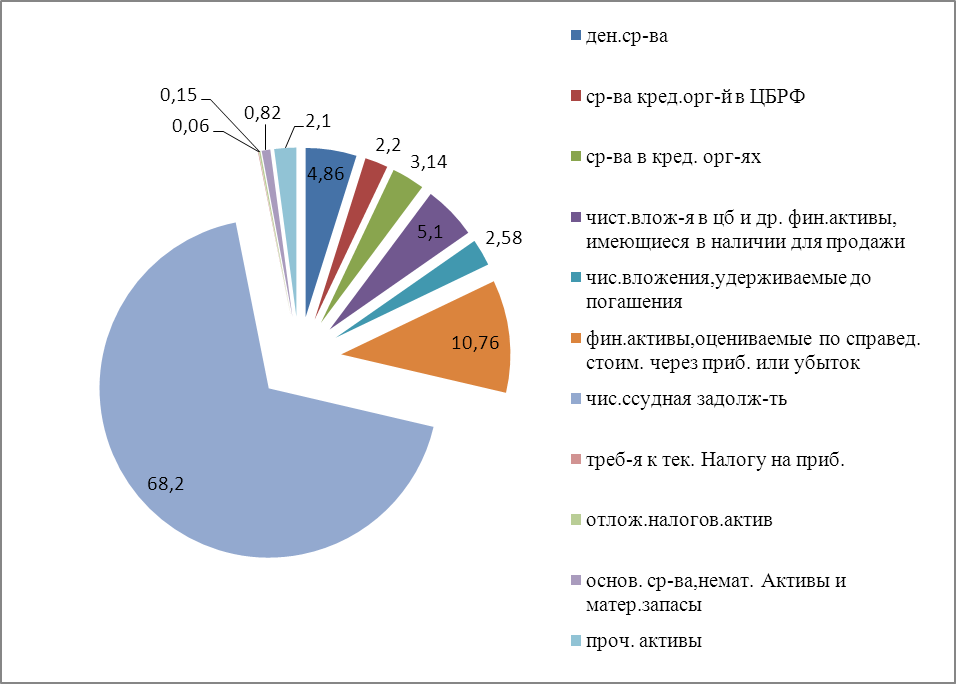

Рассмотрим структуру активов АО «Альфа-Банк» за 2018 год

Рисунок 2.2 – Структура активов АО «Альфа-Банк» за 2018 год

К 2018 году доля чистой ссудной задолженности уменьшилась на 5,9 % и составила в 2018 году удельный вес в размере 68,20 % в общей структуре активов банка. Темп прироста чистой ссудной задолженности за 2018 / 2017 составил 34,40 %. Объем чистой ссудной задолженности увеличился на 376617037 руб. и составил в 2018 году 1471399625 руб. Величина чистой ссудной задолженности растёт в период за 2017/2018 год. Данный показатель занимает особое место в активе баланса, так как его доля в активах банка является наибольшей по сравнению с остальными показателями. Это говорит о том, что в этот период банк наращивал свои активы за счет ссуд, которые выдавал клиентам.

Доля чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличие для продажи в период за 2018/2017 уменьшилась на 0,37 % и в 2018 году удельный вес показателя составил 5,10 % в общей структуре активов. Объем чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, увеличился на 29297 593 руб. и составил в 2018 году 110 149 529 руб. Темп прироста показателя за 2018/2017 год составил 36,23 %.

Доля основных средств, нематериальных активов и материальных запасов банка уменьшилась на 0,21 % по сравнению с 2017 годом и составила в 2018 году 0,82 % в структуре активов банка. Объем основных средств, нематериальных активов и материальных запасов увеличился на 2 546 528 руб. и составил в 2018 году 17 811 828 руб. Темп прироста данного показателя за 2018/2017 составил 16,68%.

Доля денежных средств увеличилась по сравнению с 2017 годом на 1,69 % и составила в 2018 году 4,86 % в общей структуре активов банка. Объем денежных средств банка увеличился на 58 069 749 руб. и составил в 2018 году 104 917 438 руб. Темп прироста денежных средств за 2018/2017 составил 123,95 %.

Доля средств в кредитных организациях увеличивается на 1,25 % и составляет в 2018 году 3,14 % в общем объеме активов банка. Объем средств в кредитных организациях увеличился на 39906465 руб. и составил в 2018 году 67851759 руб. Темп прироста объема средств в кредитных организациях за 2018/2017 год составил 142,80 %.

Увеличение величины активов в 2018 году произошло также за счет увеличения доли финансовые активов, оцениваемых по справедливой стоимости через прибыль или убыток. Доля показателя увеличилась на 3,12% и составила в 2018 году 10,76 % в общем объеме активов банка. Объем показателя увеличился на 119248177 руб. и составил в 2018 году 232161326 руб. Темп прироста финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток за 2018/2017 составил 105,61 %.

Удельный вес требований к текущему налогу на прибыль в структуре банковских активов незначителен, но также претерпел изменения: к 2018 году его доля увеличилась до 0,06 % в структуре банковских активов. Величина требований к текущему налогу на прибыль увеличилась к 2018 году до 1298362 руб.

В 2018 году удельный вес отложенного налогового актива составил 0,15 % в структуре банковских активов, величина показателя равна 3258156 руб.

Доля прочих активов в общем объеме активов банка уменьшилась на 2,09 % и составила в 2018 году 2,10 %. Объем прочих активов также уменьшился на 16660886 руб. и составил в 2018 году 45353260 руб. Темп прироста показателя за 2018/2017 год отрицательный (-26,86 %). Это говорит о том, что по данному показателю банк сработал хуже, чем в 2017 году.

Рассмотрим структуру активов АО «Альфа-Банк» за 2019 год.

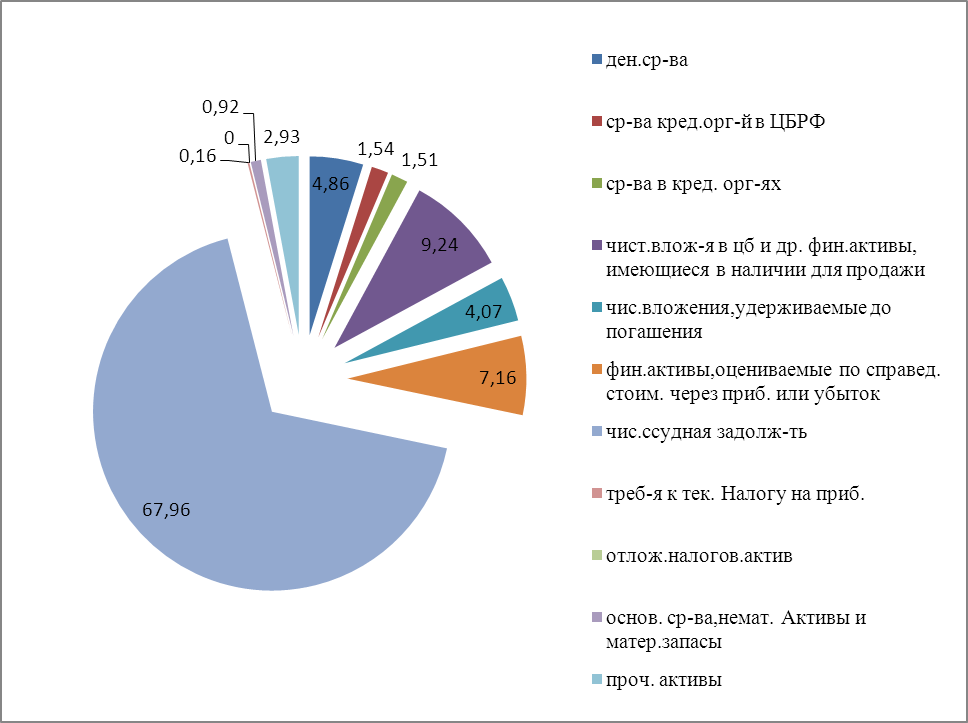

Рисунок 2.3 – Структура активов АО «Альфа-Банк» за 2019 год

Исходя из представленной диаграммы, можно сделать следующие выводы. Наибольшая доля в структуре активов банка за 2019 год принадлежит чистой ссудной задолженности. Однако ее доля в 2019 году уменьшилась на 0,24 % и составила 67,96 % в структуре активов банка за данный год. Объем чистой ссудной задолженности также уменьшился на 72443484 руб. и составил в 2015 году 1398956141 руб. Темп прироста чистой ссудной задолженности также отрицательный и равен - 4,92 %. Это говорит о том, что в 2015 году банком было выдано меньше ссуд своим клиентам, чем в прошлые годы.

За 2019/2018 год величина чистой ссудной задолженности уменьшилась, но в структуре активов банка также сохранила за собой большую долю. Данная статья для банков наиболее выгодна ввиду соотношений своих значений факторов доходности, ликвидности и риска.

В 2019 году доля показателя «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся для продажи» увеличилась на 4,14 % и составила в структуре активов банка 9,24 %. Объем чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, увеличился на 80114401 руб. и составил в 2019 году 190263930 руб. Темп прироста показателя за 2019/2018 год равен 72,73 %. К этому показателю относятся инвестиции в дочерние и зависимые организации, чья доля к 2018 году уменьшилась на 3,38 % и на 0,88 % к 2019 году. Величина инвестиций в дочерние и зависимые организации уменьшилась к 2018 году на 856584 руб. и увеличилась к 2019 году на 3439862 руб.

К 2019 году доля показателя «Основные средства, нематериальные активы и материальные запасы» увеличилась на 0,1 % и составила 0,92 % в структуре активов банка. Объем показателя также увеличился на 1207599 руб. и составил в 2019 году 19019427 руб. Темп прироста показателя за 2019/2018 год составил 6,78 %.

К 2019 году доля денежных средств в общей структуре активов банка уменьшилась на 0,37 % и составила 4,49 %. Объем денежных средств также уменьшился на 12368018 руб. и составил в 2019 году 92549420 руб. Темп прироста показателя «Денежные средства» с 2018 по 2019 год составил - 11,79 %. Это говорит о том, что к 2019 году ухудшилось финансовое состояние АО «Альфа-Банк».

Доля средств кредитных организаций в Центральном банке Российской Федерации к 2018 году уменьшилась на 0,28 % в структуре активов банка и уменьшилась на 0,66 % к 2019 году. Величина показателя уменьшилась на 15905418 руб. к 2019 году. Темп прироста показателя за 2019/2018 год отрицательный и равен – 33,44 %. К данному показателю относятся обязательные резервы в Банке России. К 2019 году их доля увеличилась на 0,33 %. Величина обязательных резервов в Банке России уменьшилась на 4421412 руб. к 2019 году. Темп прироста показателя за 2019/2018 год темп прироста показателя отрицательный и равен - 32,66 %.

К 2019 доля средств в кредитных организациях уменьшилась на 1,63 % и составила в общем объеме активов банка 1,51 %. Объем средств в кредитных организациях также уменьшился на 36738892 руб. и составил в 2019 году 31112867 руб. Темп прироста показателя за 2019/2018 год отрицательный и равен - 54,14 %. Таким образом, по данному показателю банк сработал хуже, чем за 2018/2017 год.

Доля финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток к 2019 году уменьшилась на 3,6 % и составила в общем объеме активов 7,16 %. Объем показателя также уменьшился на 84658402 руб. и составил в 2019 году 147502924 руб. Темп прироста показателя за 2019/2018 год отрицательный и равен -36,46 %.

Доля чистых вложений, удерживаемых до погашения в структуре всех активов банка увеличилась на 1,49 % к 2019 году. Величина показателя увеличилась на 28136964 руб. к 2019 году. Темп прироста чистых вложений, удерживаемых до погашения за 2019/2018 год равен 50,60 %. Стоит отметить, что в 2017 году данный показатель не имел своей доли в структуре банковских активов.

Удельный вес требований к текущему налогу на прибыль в структуре банковских активов к 2019 году увеличился еще на 0,1 %. Величина требований к текущему налогу на прибыль увеличилась на 2137483 руб. к 2019 году. Темп прироста показателя за 2019/2018 год равен 164,63 %.

К 2019 году доля показателя прочих активов увеличилась на 0,83 % и составила в общем объеме активов банка удельный вес 2,93 %. Объем прочих активов увеличился на 14961629 руб. и составил в 2019 году 60314889 руб. Темп прироста прочих активов за 2019/2018 год составил 32,99 %.

Рассмотрим структуру пассивов АО «Альфа-Банк» за 2018 год, которая представлена на рисунке 2.5.

Рисунок 2.5 – Структура пассивов АО «Альфа-Банк» за 2018 год

К 2018 году доля средств клиентов, не являющихся кредитными организациями в структуре пассивов АО «Альфа-Банк» уменьшилась на 9,85%. Величина средств клиентов, не являющихся кредитными организациями, к 2018 году увеличилась на 227858211 руб. Темп прироста общего показателя средств клиентов, не являющихся кредитными организациями за 2018/2017 год равен 25,82 %.

К 2018 году доля средств кредитных организаций уменьшилась на 2,36% и составила 10,52 % в общем объеме пассивов банка. Объем средств кредитных организаций увеличился на 35 973 437 руб. и составил в 2018 году 208 426 055 руб. Темп прироста показателя за 2018/2017 год равен 20,85 %.

Доля такого показателя, как кредиты, депозиты и прочие средства Центрального Банка Российской Федерации увеличилась к 2018 году на 10,15% и составила 17,09 % в общем объеме пассивов банка. Объем кредитов, депозитов и прочих средств Центрального Банка Российской Федерации к 2018 году увеличивается на 245 615 019 руб. и составляет 338 547 002 руб. Темп прироста данного показателя за 2018/2017 год равен 264,29 %.

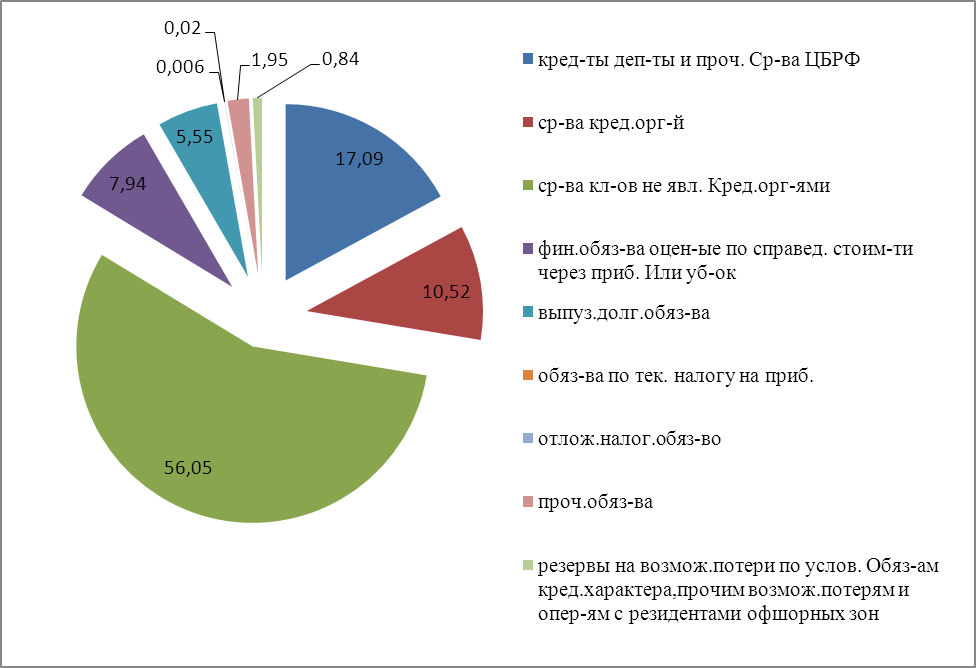

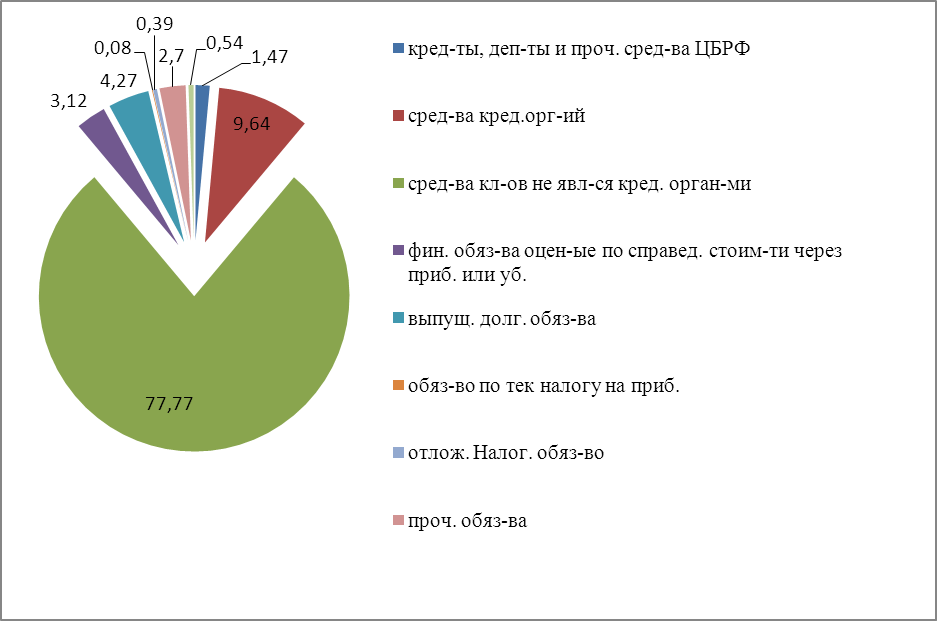

Рассмотрим структуру пассивов АО «Альфа-Банк» за 2019 год.

Рисунок 2.6 – Структура пассивов АО «Альфа-Банк» за 2019 год

Исходя из представленной диаграммы сделаем следующие выводы. Наибольшую долю в структуре пассивов на протяжении рассматриваемого периода времени занимает величина средств клиентов, не являющихся кредитными организациями. К 2019 году доля средств клиентов, не являющихся кредитными организациями увеличилась на 21,72 % в структуре всех пассивов банка. Величина средств клиентов, не являющихся кредитными организациями увеличилась на 314539672 руб. к 2015 году. Темп прироста общего показателя средств клиентов, не являющихся кредитными организациями за 2019/2018 год составил 28,33 %. Из этого следует, что АО «Альфа-Банк» нацелен на то, чтобы в структуре пассивов банка увеличивалась доля частных небанковских клиентов. Это позволит привлечь денежные средства с меньшими издержками, но сделает банк зависимым от экономических возможностей населения, что отрицательно отразится на финансовой устойчивости банка.

Объем средств клиентов, не являющихся кредитными организациями,

растёт. В пассиве баланса данная строка показывает, что клиенты АО «Альфа-Банк» увеличили свои отношения с коммерческим банком и открывают депозиты в нем. Тот факт, что на протяжении рассматриваемого промежутка времени данный показатель занимал наибольшую долю в структуре пассивов, характеризует банк с положительной стороны и говорит о том, что банк работает стремительно и с ориентиром на свое будущее развитие.

К средствам клиентов, не являющихся кредитными организациями, относятся вклады (средства) физических лиц, в том числе индивидуальных предпринимателей. Доля этого показателя увеличивается на 2,2 % к 2018 году и уменьшается на 0,48 % к 2019 году в структуре средств клиентов, не являющихся кредитными организациями. Величина показателя также растет: на 120322471 руб. к 2018 году и на 132587068 руб. к 2019 году. Темп прироста вкладов (средств) физических лиц, в том числе индивидуальных предпринимателей за 2018/2017 год составил 32,38 %, за 2019/2018 год равен 26,96 %.

К 2019 году доля средств кредитных организаций в общем объеме пассивов банка уменьшилась на 0,88 % и составила 9,64 %. Объем средств кредитных организаций также уменьшился на 31909280 руб. и составил в 2019 году 176516775 руб. За 2019/2018 год темп прироста средств кредитных организаций отрицательный и равен - 15,31%. Это говорит о том, что объем средств кредитных организаций значительно уменьшился к 2019 году.

К 2019 году доля показателя «Кредиты, депозиты и прочие средства Центрального банка Российской Федерации» уменьшилась на 15,62 % в общем объеме пассивов банка и составила 1,47 %. Объем кредитов, депозитов и прочих средств Центрального Банка Российской Федерации к 2019 году также снизился на 311686047 руб. и составил 26860955 руб. Темп прироста показателя за 2019/2018 темп прироста отрицательный и равен - 92,06 %.

К 2019 году доля показателя «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон» снизилась на 0,3 % и объем также снизился на 6926388 руб. Темп прироста показателя за 2019/2018 год отрицательный и равен - 41,29 %.

Таким образом, объем общего показателя расходов банка увеличивается на 23979969 руб. к 2018 году и на 166639576 руб. к 2019 году. Темп прироста общего показателя расходов банка за 2018/2017 год - 21,58 %, за 2019/2018 год - 123,34 %.

2.2.АНАЛИЗ ЛИКВИДНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ АО «АЛЬФА-БАНК»

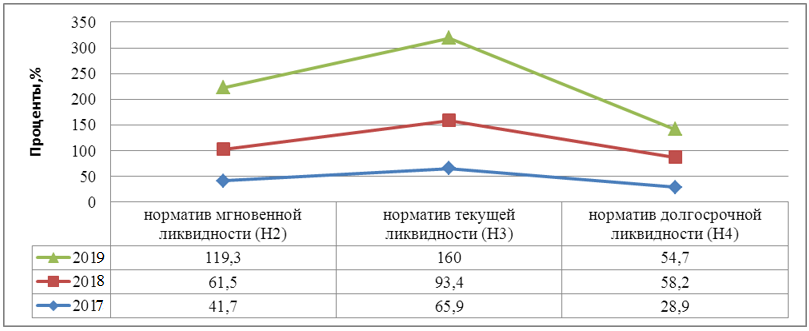

Оценка ликвидности коммерческого банка происходит исходя из подсчетов показателей ликвидности, которые сравниваются с их нормативными значениями.

Таблица 2.1

Показатели ликвидности АО «Альфа-Банк» за 2017-2019 годы

|

Показатель |

Норматив |

Годы |

||

|

2019 |

2018 |

2017 |

||

|

Норматив мгновенной ликвидности (Н2) |

>15% |

119,3 |

61,5 |

41,7 |

|

Норматив текущей ликвидности (Н3) |

>50% |

160 |

93,4 |

65,9 |

|

Норматив долгосрочной ликвидности (Н4) |

<120% |

54,7 |

58,2 |

28,9 |

Проанализируем полученные показатели ликвидности:

- Норматив мгновенной ликвидности. ЦБРФ России установил минимальную границу в 15 %. Расчет показал, что норматив мгновенной ликвидности соответствует установленному нормативу на протяжении рассмотренного времени. Наблюдается рост нормативов мгновенной ликвидности и к 2018 году он составляет 119,3 %. Учитывая тот факт, что норматив мгновенной ликвидности АО «Альфа-Банк» превышает минимум норматива в 7 раз, то это означает, что банк использует не все возможности по повышению своей доходности с целью повышения надежности.

- Норматив текущей ликвидности. ЦБРФ России установил минимальную границу данного норматива – 50%. Из расчетов следует, что банк удовлетворяет данному нормативу с запасом. Это характеризует банк как надежного плательщика по своим текущим обязательствам и свидетельствует о прибыльности банка.

- Норматив долгосрочной ликвидности. ЦБРФ России установил максимальную границу данного норматива – 120 %. Данному требованию АО «Альфа-Банк» удовлетворяет. К 2019 году норматив долгосрочной ликвидности уменьшился до 54,7 %. Это положительно характеризует банк и говорит о том, что увеличивается запас размещаемых долгосрочных активов.

Динамику изменения нормативов ликвидности АО «Альфа-Банк» за 2017-2019 год рассмотрим на рисунке 2.7

Рисунок 2.7 – Динамика изменения нормативов ликвидности АО «Альфа- Банк» за 2017-2019 гг

В целом по всем показателям банк удовлетворяет установленным ЦБРФ нормативам, что является положительным результатом. Это говорит о том, что АО «Альфа-Банк» является надежным плательщиком по своим обязательствам. Тот факт, что полученные нормативы ликвидности АО «Альфа-Банк» удовлетворяют установленным нормативам, говорит о том, что финансовая деятельность банка производиться без возникновения разрывов в кассе.

Норматив мгновенной ликвидности (Н2) значительно превышает установленную минимальную границу. Это означает, что АО «Альфа-Банк» в целях повышения своей надежности рискует быть менее доходным.

Перейдем к рассмотрению динамики показателей финансовой устойчивости АО «Альфа-Банк».

Таблица 2.2

Динамика показателей финансовой устойчивости АО «Альфа- Банк»

|

Показатель |

Годы |

||

|

2019 |

2018 |

2017 |

|

|

Коэффициент концентрации собственного капитала (ККСК) |

0,11 |

0,08 |

0,09 |

|

Коэффициент финансовой зависимости (КФЗ) |

0,89 |

0,92 |

0,91 |

|

Коэффициент надежности (КН) |

0,12 |

0,09 |

0,10 |

|

Коэффициент финансового рычага (КФР) |

8,09 |

11,19 |

9,67 |

|

Коэффициент мультипликатора собственного капитала (КМСК) |

9,09 |

12,19 |

10,67 |

|

Коэффициент рентабельности капитала (КРК) |

19,35 |

27,79 |

21,66 |

Проанализируем полученные коэффициенты, представленные в таблице 2.2:

В результате анализа коэффициент концентрации собственного капитала с 2017 по 2019 год увеличился с 0,09 % до 0,11 %. Учитывая нормативное значение данного коэффициента, которое должно быть выше 0,5 (более высокий результат говорит о финансово благоприятном состоянии

банка), можно сделать вывод, что АО «Альфа-Банк» финансово - зависим от кредиторов. Тот факт, что к 2019 году значение коэффициента собственного капитала банка увеличилось до 0,11 %, говорит о том, что финансовое состояние АО «Альфа-Банк» улучшилось по сравнению с предыдущими годами за счет увеличения источников собственных средств.

Коэффициент финансовой зависимости (КФЗ) при оптимальном значении данного коэффициента 0,6-0,7 % имеем коэффициенты достаточно выше нормы. Это говорит о том, что АО «Альфа-Банк» сильно зависит от своих кредиторов.

Коэффициент надежности (КН) в 2019 году составил 0,12%, в 2018 году – 0,09 %, в 2017 году – 0,10 %. Это говорит о том, что уровень зависимости АО «Альфа-Банк» от привлеченных средств к 2019 году вырос до 0,12 %.

Коэффициент финансового рычага (КФР) в 2018 году был максимально большим за рассматриваемый период (11,19 %). Снижение коэффициента финансового рычага к 2019 году говорит о том, что снизилась финансовая устойчивость банка в целом.

Коэффициент мультипликатора собственного капитала (КМСК) в 2019 году был равен 9,09 %, в 2018 – 12,19 %, в 2017 – 10,67 %. Из анализа можно сделать вывод, что к 2019 году АО «Альфа-Банк» не в полную силу пользовался мощностями, которые привлекаются из акционерного капитала.

Коэффициент рентабельности капитала (КРК) снизился к 2019 году по сравнению с предыдущими годами до 19,35 %. Это говорит о том, что прибыль АО «Альфа-Банк» также стал получать меньше.

Таким образом, уменьшились такие показатели финансовой устойчивости как коэффициент финансовой зависимости, коэффициент финансового рычага, коэффициент мультипликатора собственного капитала и коэффициент рентабельности капитала. Это является прямым следствием того, как отразилась на состоянии банка текущая экономическая ситуация в России. Это вполне предвидимо для банка, так как показатели ликвидности банка по сравнению с предыдущими годами увеличились. Это говорит о том, что руководители АО «Альфа-Банк» знали, что на банковской деятельности это отразится и предприняли действия, которые являются хорошим способом перестрахования от непредвиденных изменений в факторах внешней экономической среды.

ЗАКЛЮЧЕНИЕ

В процессе исследования, нами сделаны следующие выводы:

- Управление ликвидностью и платежеспособностью коммерческого банка происходит через управление активами и пассивами банка. В основе управления активами и пассивами банка лежит соблюдение баланса при управлении, как активами, так и пассивами. Изначальной целью при управлении активами является получение прибыли при наименьшем риске размещения собственных и привлеченных средств. Цель, которая ставится при управлении пассивами банка, состоит в контроле за размером привлеченных средств и размером собственного капитала банка, а также определение его оптимальной структуры. Это делается с целью, чтобы данные средства смогли широко использоваться в активных банковских операциях. Управление ликвидностью через управление пассивами часто подразумевается в смысле поиска новых заемных средств по ходу возникновения потребности в этих средствах для поддержания соответствующего уровня ликвидности и платежеспособности;

- На основе анализа публичной отчетности АО «Альфа-Банк» можно сделать вывод, что состояние ликвидности и платежеспособности АО «Альфа-Банк» в норме. Нормативы мгновенной, текущей и долгосрочной ликвидности отвечают своим нормативным значениям. Это является положительным результатом и говорит о том, что АО «Альфа-Банк» является надежным плательщиком по своим обязательствам. Тот факт, что полученные нормативы ликвидности АО «Альфа-Банк» удовлетворяют установленным ЦБРФ нормативам, говорит о том, что финансовая деятельность банка производится без возникновения разрывов в кассе. Однако стоит отметить тот факт, что норматив мгновенной ликвидности (Н2) превышает установленную минимальную границу. Это означает, что АО «Альфа-Банк» рискует быть менее доходным в целях повышения своей надежности.

Также изменились значения коэффициентов финансовой устойчивости АО «Альфа-Банк»: уменьшились коэффициенты финансовой зависимости, финансового рычага, мультипликатора собственного капитала и рентабельности капитала.

На основе проведенного анализа публичной отчетности АО «Альфа- Банк» можем дать свои рекомендации по улучшению управления ликвидностью и платежеспособностью банка. АО «Альфа-Банк» также должен продолжать оценивать свою ликвидность посредством расчета коэффициентов ликвидности. Это позволит банку оценивать свое состояние ликвидности и платежеспособности, и выработать соответствующую политику по управлению активными и пассивными операциями банка. Также АО «Альфа- Банк» должен уметь гибко сочетать требования по поддержанию ликвидности с возможностью максимизации банковской прибыли. В связи с введением нового показателя краткосрочной ликвидности LCR банку рекомендуется повысить уровень своей текущей ликвидности.

В качестве мероприятия, которое было бы полезно провести АО «Альфа-Банк» для улучшения своей ликвидности и платежеспособности, следует назвать мероприятие по реализации просроченной задолженности по предоставленным кредитам и прочим размещенным средствам банка. Это позволит увеличить уровень норматива мгновенной ликвидности (Н2), а именно показателя Лам. Так, в случае, если банк реализует 65 % своей просроченной задолженности по предоставленным кредитам и прочим размещенным средствам коллекторскому агентству, то вырученные средства пойдут как на решение основных банковских задач, так и увеличат нормативы ликвидности АО «Альфа-Банк» за счет притока денежных средств.

Учитывая тот факт, что нарастает экономическая напряженность в России, финансовые результаты деятельности АО «Альфа-Банк» в 2019 году менее хорошие, чем в 2018 году. А так как экономическая необоснованность в дальнейшем будет только нарастать, то банку следует увеличить показатели ликвидности. Это приведет к тому, что банк станет менее прибыльным, но позволит благополучно пережить неблагоприятную экономическую обстановку как в банковской сфере, так и в целом в России.

Таким образом, АО «Альфа-Банк» способен обеспечить своевременное выполнение своих обязательств в форме. И, являясь банком, чья ликвидность соответствует нормам, может называться платежеспособным.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный Закон «О банках и банковской деятельности» от 2.12.1990 №395-1-ФЗ (с изм. и доп. 2020)

- Федеральный Закон «О Центральном Банке Российской Федерации» от 10.07.2002 года № 86-ФЗ (с изм. и доп. от 21.07.2020)

- Федеральный Закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ (с изм. и доп. от 01.01.2020)

- Положение ЦБР от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (ред. от 18.12.2020)

- Указание Банка России от 12 ноября 2009 года № 2332-У (ред. от 15.02.2015) «О перечне формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (с изм. и доп. от 01.04.2020)

- Инструкция Банка России от 3 декабря 2012 года № 139-И (ред. от 30.09.2014) «Об обязательных нормативах банков» (Зарегистрировано в Минюсте России 13.12.2012 № 26104)

- Абрамова, М. А. Финансы, денежное обращение и кредит. / М. А. Абрамова, Л. С. Александрова. - Москва, 2019. – 410 с.

- Ачкасов, А. И. Активные операции коммерческих банков / А. И. Ачкасов. - М.: АО Консалтбанкир, 2017. – 80 с.

- Бабичева, Ю. А. Справочное пособие.- М.: Экономика, 2018.- 98 с.

- Батраков, Л. Г. Экономический анализ деятельности коммерческого банка. Учебник для вузов. / Л. Г. Батраков. – М.: Логос, 2019. – 450 с.

- Белотелова, Н. П. Деньги. Кредит. Банки: учебник / Н. П. Белотелова. – М.: «Дашков и К», 2018. – 400 с.

- Бобылева, А. З. Финансовый менеджмент: учебник / А. З. Бобылева. — М.: «КНОРУС», 2017. — 656 с.

- Букато, И. В. Банки и банковские операции в России / И. В. Букато, Ю. И. Львов. - М.: Финансы и статистика, 2016. - 350 с.

- Ведев, А. Л. Российская банковская система. Кризис и перспективы развития. / А. Л. Ведев, И.С. Лаврентьева. - М.: Веди, 2018. - 235 с.

- Виниченко, И. С. Анализ и контроль процентного риска: банковские технологии / И. С. Виниченко. - М.: № 6. 2016. – С. 41.

- Гамидов, Г. М. Банковское и кредитное дело / Г. М. Гамидов. - М.: Банки и биржи. - 2016. – 94 с.

- Герасимова, Е. Б. Анализ банковских ресурсов методом коэффициентов. Финансы и кредит / Е. Б. Герасимова. - 2017. – С. 23-30

- Герасимова, Е. Б. Анализ кредитного риска: рейтинговая оценка клиентов. Финансы и кредит / Е. Б. Герасимова. - № 17. 2018. – С. 28-34

- Герасимова, Е. Б. Феноменология анализа финансовой устойчивости коммерческого банка. Банковское дело / Е. Б. Герасимова. - №15. 2017. - С. 46-55

- Горчаков, А. А. Тенденции развития кредитного рынка России. Банковское дело / А. А. Горчаков, В. А. Половников. - №3. 2018. –С. 56-60

- Егорова, Н. Е. Потенциал российских банков - основной источник финансовых ресурсов для подъема реального сектора экономики / Н. Е. Егорова, А. М. Смулов. - Менеджмент в России и за рубежом №5. 2019. - С. 62

- Ерпылева, Н. Ю. Международное банковское право: теория и практика применения / Н. Ю. Ерпылева. – М.: «Высшая школа экономики», 2020. – 669 c.

- Жуков, Е. Ф. Банки и банковские операции / Е. Ф. Жуков. - М.: Банки и биржи, ЮНИТИ, 2015. – 196 с.

- Иванов, А. Н. Анализ надежности банков / А. Н. Иванов. - М.: Русская деловая литература.- 2020. – 160 с.

- Ильясов, C.М. Устойчивость банковской системы. Механизмы управления / С. М. Ильясов. - М.: Юнити , 2020. - 369 с.

- Казак, А. Ю. Финансы и кредит / А. Ю. Казак. - М.: Капитал, 2015. – 184 с.

- Колесников, В. И. Банковское дело / В. И.Колесников, Л. П.Кроливецкая. – М.: Финансы и статистика, 2020. – 477 с.

- Лаврушина, О. И. Основы банковского менеджмента / О. И.Лаврушина. – М.: Инфра-М, 2020. – 652 с.

- Липка, В.Н. Управление ликвидностью банка. / В.Н.Липка. - Банковские технологии № 3. 2017. – С. 80.

- Мартыненко, Н. Н., Банковские операции Учебник / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова. – М.: ЮРАЙТ, 2020. - 612 с.

- Изучение организации бухгалтерского учета расчетов с работниками по оплате труда и проведение анализа эффективности использования трудовых ресурсов на предприятии

- Поведение работников контaктной зоны гостиничного предприятия

- Теоретические основы внешней и внутренней среды организации

- Классификация парфюмерных товаров как основа формирования их ассортимента

- Коммерческая деятельность розничного торгового предприятия, её совершенствование

- Изучение закономерностей и оценка динамики изменения функций менеджмента

- Обычай делового оборота как источник гражданского права

- Невербальные проявления эмоциональных состояний человека (Понятие эмоциональной сферы личности в психологической науке)

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество)

- Стиль руководства организации, помогающий эффективной работе организации – ООО «Альфа»

- Особенности выбора стиля руководства в организации

- Разработка проекта для развития деятельности АО «Zara СНГ»