Личное страхование и перспективы его развития в РФ

Содержание:

Введение

Природно-климатические, производственные, экономические, политические и иные риски несут значительную угрозу для населения и объектов экономики страны. Любой из обозначенных рисков может привести к утрате или повреждению имущества, нарушению условий жизнедеятельности и ухудшению материального положения населения, гибели людей, потере ими трудоспособности. При этом любая перечисленная ситуация является как минимум неприятной и у каждого человека возникает естественное желание защититься от подобных случаев, застраховавшись от них.

Рынок страховых продуктов достаточно обширен и в советские времена было достаточно распространено страхование. В современной России, когда часть видов страхования является обязательной (например, ОСАГО или ОМС), другие виды страхования уже не привлекают столь большого внимания, как это было в Советском Союзе.

Все это обусловливает актуальность темы исследования, которая связана с проблемой развития личного страхования физических лиц.

Целью данной работы является выявление перспектив развития личного страхования в России на современном этапе.

Намеченная цель обусловила поставку следующих основных задач работы:

- конкретизировать понятие, сущность и виды страхования;

- систематизировать нормативно-правовую базу личного страхования;

- изучить историю страхования в России;

- дать краткую характеристику деятельности страховой компании;

- провести анализ страховых продуктов по личному страхованию;

- провести оценку организации системы личного страхования на примере страховой компании;

- обозначить перспективы развития личного страхования.

Объект исследования данной работы является страховая компания СПАО «Ингосстрах».

Предмет исследования деятельность по личному страхованию в СПАО «Ингосстрах».

Методы исследования, используемые в данной работе, включают экономический анализ, табличный, графический, экономико-статистический, сравнения.

В качестве информации для анализа были использованы данные официального сайта СПАО «Ингосстрах», сведения, представленные в открытом доступе.

Теоретической базой послужили учебная, справочная и методическая литература российских авторов, научные статьи по изучаемой проблеме, статьи периодической печати.

Структура работы включает введение, две главы, заключение, список литературы и приложение.

Глава 1. Теоретические основы личного страхования в России

1.1. Сущность страхования и его виды

Страховые продукты – это особый вид продукта, реализуемый на специфическом (страховом) рынке.

Дадим пояснение основным понятиям и участникам.

Страховой рынок можно рассматривать:

- как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества;

- совокупность страховых организаций (страховщиков), осуществляющих процесс страхования.

Обязательными условиями функционирования страхового рынка являются:

- наличие в обществе спроса на страховую продукцию;

- наличие страховщиков, способных удовлетворить этот спрос.

Страховой рынок представляет собой сложную систему, состоящую из различных звеньев. Он обеспечивает ограниченную связь между страховщиком и страхователем. Здесь происходит общественное признание страховой услуги.

Под страховым рынком понимается часть финансового рынка, место, где продаются и покупаются страховые продукты.

Общественной потребностью в возмещении материальных потерь определяется необходимость установления экономических отношений между людьми в связи с предупреждением, ограничением и преодолением рисков.

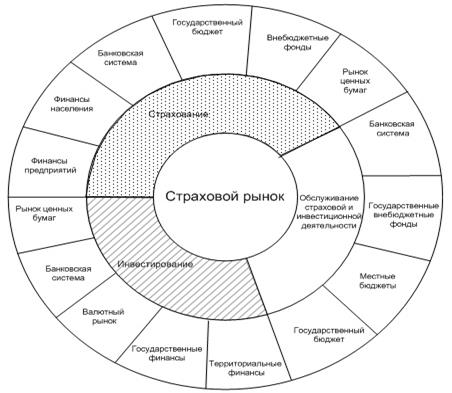

Место страхового рынка в финансовой системе вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к появлению экономического феномена - страхового рынка. С другой − денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком (рис. 1.1).

Рисунок 1.1 - Место страхового рынка в финансовой системе[1]

Страхование является обязательным условием общественного воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства, что соответствует амортизационной теории страхования.

Рассмотрим организационную структуру страхового рынка.

Рынок – есть совокупность экономических отношений, проявляющаяся в сфере обмена товаров и услуг, в результате которых формируется спрос, предложение и цена.

Элементы рынка:

- субъекты (участники) рынка;

- взаимосвязи между субъектами (участниками рынка);

- товары (объекты торговли на данном рынке);

- цена на товар, устанавливаемая на основании равновесия между спросом и предложением на товар;

- нормативно-правовая база, регулирующая деятельность на данном рынке;

- центры торговли (основные рынки).

Страховой рынок - система экономических отношений, возникающих по поводу купли-продажи специфического товара «страховое покрытие» в процессе удовлетворения общественных потребностей в страховой защите. На страховом, как и любом другом рынке, есть продавцы, покупатели и посредники[2].

Страховые услуги покупают юридические или физические лица, если это не противоречит законам.

Личное страхование является видом страхования, в котором объектом страхования выступают имущественные интересы граждан.

Объектами личного страхования могут быть:

- здоровье;

- жизнь;

- финансы;

- имущество.

Рассмотрим виды личного страхования более подробно.

1. Договор на страхование жизни по определению заключается на длительные сроки. Помимо защиты, страхование жизни может выполнять накопительную функцию. Страховой термин «дожитие» означает достижение страхователем установленного договором срока.

По договору страховыми ситуациями считаются: смерть; инвалидность; наступление нетрудоспособности.

2. Страхование от несчастных случаев и болезней.

Страховая ситуация, предусмотренная таким договором, вызвана, как правило, внешними причинами кратковременного свойства.

Если такая причина приводит к инвалидности, временной или постоянной потере трудоспособности, страхователю выплачивается определенная денежная сумма.

В эту категорию попадают производственные и бытовые травмы, увечья, вызванные ДТП, отравления, другие ситуации, повлекшие за собой серьёзное нарушение здоровья.

3. Медицинское страхование, которое бывает двух видов – обязательное и добровольное.

4. Страхование личного имущества.

Всё, чем мы владеем, можно застраховать от порчи, хищения, полного уничтожения. Каждый тип собственности страхуется отдельно либо в совокупности с другим имуществом.

Таким образом, страховой рынок представляет собой сложную систему, состоящую из различных звеньев. Он обеспечивает ограниченную связь между страховщиком и страхователем. Здесь происходит общественное признание страховой услуги.

Страховыми услугами пользуются как юридические, так и физические лица. Личным страхованием является видом страхования, в котором объектом является имущественный интерес граждан.

1.2.Нормативно-правовая база личного страхования

Нормативно-правовая база, регулирующая деятельность по личному страхованию, может быть разграничена на нормативную базу, относящуюся к страхованию в целом, и нормативную базу, регламентирующую личное страхование.

К нормативной базе федерального первого уровня можно отнести положения Гражданского кодекса Российской Федерации.

Например, согласно нормы статьи 930 «Страхование имущества» Гражданского кодекса Российской Федерации[3], имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества.

При заключении такого договора страхователю выдается страховой полис на предъявителя. При осуществлении страхователем или выгодоприобретателем прав по такому договору необходимо представление этого полиса страховщику.

Законодательное регулирование личного страхования осуществляется на основании Закона №4015 - 1 от 15.11.1992 «Об организации страхового дела в Российской Федерации»[4].

Нормами данного закона осуществляется регулирование отношений между лицами, осуществляющими деятельность в сфере страхового права, а также надзор за деятельностью субъектов страхового дела.

Субъектами страхования являются:

- страховщик,

- страхователь;

- выгодоприобретатель.

Страховщик - юридическое лицо, имеющее лицензию на осуществление страховой деятельности, выданную органом страхового надзора и принимающее на себя по договору страхования за определённое вознаграждение (страховая премия) обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование (выгодоприобретателю).

Страхователи - физические лица, заключившие со страховщиком договор страхования имущества, которым они владеют на правах собственности (владения, пользования, распоряжения), а также принявшие в доверительное управление, аренду, лизинг, залог, на хранение, комиссию, продажу и по другим законным основаниям.

Выгодоприобретатели - юридические и физические лица, имеющие основанные на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества, в пользу которых заключен договор страхования.

Имущество подлежит страхованию, если оно соответствует следующим условиям[5]:

– его владельцем является физическое лицо;

– имеются документы, подтверждающие страховой интерес владельца имущества (документы, подтверждающие право собственности, владения, пользования имуществом);

– если имущество в соответствии с действующим законодательством подлежит государственной регистрации, либо учету - то оно должно иметь такую регистрацию, либо стоять на учете. На сегодняшний день страховые компании находятся в тесном взаимодействии с юридическими лицами.

К внутренним нормативным актам каждой страховой компании, регулирующим личное страхование, можно отнести внутренние положения.

Таким образом, к нормативной базе первого уровня можно отнести положения Гражданского кодекса Российской Федерации. К внутренним нормативным актам, регулирующим личное страхование, можно отнести внутренние положения страховой компании.

1.3 История личного страхования в России

История страхования начинается с определения самого понятия, откуда пошло слово «страхование»[6].

Сразу же бросается в глаза часть слова «страх». Именно по причине страха за собственную сохранность, потерю здоровья или материальных благ появилась мысль о возникновении страхования, которое могло бы частично гарантировать сохранение ценностей или здоровья, точнее, права на его восстановление даже в случае отсутствия финансовых благ, необходимых на это.

Сегодня невозможно точно установить, в какой период именно возникло страхование. Так, первый факт мирового страхования зафиксирован 4000 лет назад, когда в сводах законов вавилонского царя Хаммурапи были найдены записи, что в случае кражи имущества ответственность за его потерю ложится не на одного определенного человека, а на целую группу людей.

В России страхование появилось значительно позже, чем в других странах.

Исторически в России существовала достаточно интересная система страхования, которая, судя по записям, приходится на 36-й год нашей эры: была такая община, в которую вступить мог каждый желающий. Для этого требовалось внести денежный взнос в определенном размере. Сумма этих взносов определяла капитал фонда, как это называлось бы сейчас. После того, как в семье кого-то из членов общины погибал родственник, «страхователю» выплачивались деньги на погребение.

Первый зафиксированный факт возникновения истории страхования имущества проявился в создании нескольких разных объединений, создаваемых купцами.

Они предусматривали такую систему: для вступления в объединение нужно было уплатить единоразовый взнос, но в отличие от страхования жизни родственников, это направление имело фонд, который был предназначен не для выплат на погребение, а для возмещения убытков от краж имущества или после разбойных нападений.

Однако тут правила страхования предусматривали некоторые ограничения.

В 18 веке страхование появилось, как реальное направление предоставления услуг.

Теперь оно имело не одну-две формы, а было сформировано, как услуга, которая нужна гражданам для обеспечения их более комфортного, безопасного и надежного жития. Причем услуга эта была разноплановой.

Так, страхование приобрело три разных направления:

- застраховывался скот;

- можно было застраховаться «от огня», то есть от пожаров;

- морское направления страховки. Этот вид страхования в той или иной примитивной форме, но существовал уже в 13 веке. В те времена во Франции, Англии и Голландии практиковали дальние плавания, поэтому застраховать себя от непредвиденной ситуации, а также кого-то из близких, можно было всем.

Развитие страхования тоже несло ряд противоречий. Даже если сравнивать страховые услуги, их особенности и всевозможные «подводные камни», в России сейчас их больше, чем в зарубежных странах. Причем это отчетливо видно, когда обсуждается страхование автомобиля.

Все эти пробелы постепенно устраняются и вполне вероятно, что в ближайшее время отечественная система станет приближенной к тем, которые действуют в более успешных в этом смысле странах.

Говоря о той системе, которую мы наблюдает сейчас, можно сказать, что полноценно она начала работать только в 90-е годы прошлого века. Ранее страхование было более примитивным и невостребованным, а некоторые его направления могли себе позволить только зажиточные граждане, которым страховка, по сути, и не слишком была нужна.

В 1993 году была создана организация Росстрахнадзор, которая была предназначена для урегулирования отношений страховой компании с гражданами, в том числе физическими лицами. Сегодня эта инстанция именуется, как Департамент страхового надзора Министерства финансов РФ.

Было принято ряд активных мер в 1996 году на преобразование и активное развитие страхования. И уже через год была создана основная программа, которая позволила заинтересовать, а также обязать обратить внимание на страхование.

Таким образом, система страхования возникла по причине страха за собственную сохранность, потерю здоровья или материальных благ, в связи с чем появилась мысль о возникновении системы, которая могло бы частично гарантировать сохранение собственных ценностей или здоровья, точнее, права на его восстановление даже в случае отсутствия финансовых благ, необходимых на это.

Глава 2. Организация личного страхования на примере СПАО «Ингосстрах»

2.1. Краткая характеристика деятельности СПАО «Ингосстрах»

СПАО «Ингосстрах» - одна из крупнейших российских страховых компаний, стабильно входит в Топ 10 страховщиков РФ. Относится к категории системообразующих российских страховых компаний.

Компания является наиболее медиа-активным страховщиком, пять лет подряд занимает первое место в рейтинге наиболее упоминаемых в прессе страховых компаний.

Полное наименование - Страховое публичное акционерное общество «Ингосстрах», номер в реестре страховых компаний - 928, лицензии - С 0928 77 от 20 июля 2010 года и П 0928 77 от 20 июля 2010 года, уставный капитал - 17,5 млрд.руб.

Днем рождения «Ингосстраха» считается 16 ноября 1947 г.

В этот день в Совете министров СССР подписано постановление № 3819-1281с «Об образовании Управления иностранного страхования СССР («Ингосстрах») на базе Управления иностранных операций (УИНО) Госстраха СССР».

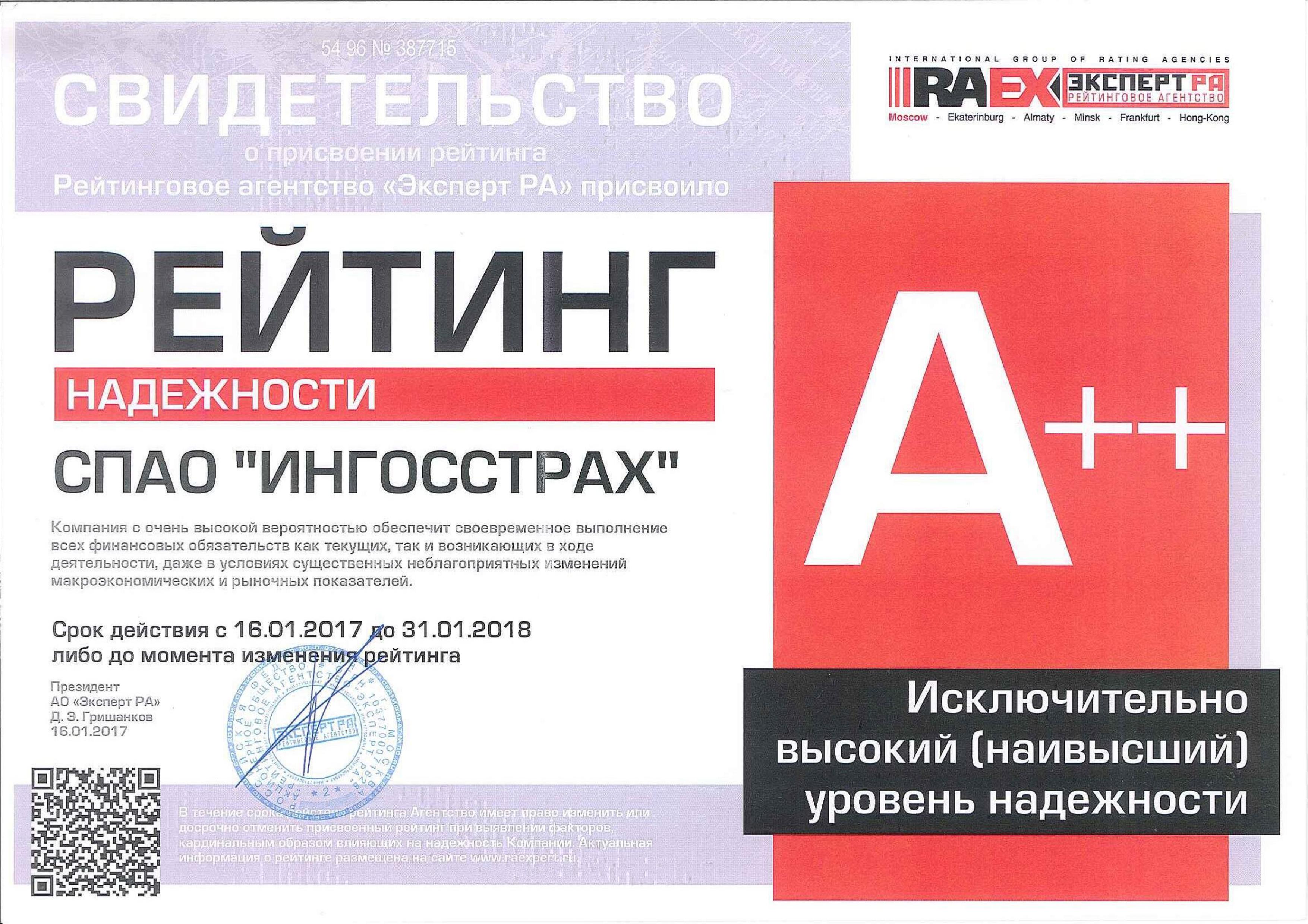

Надежность организации подтверждается рейтингами СПАО «Ингосстрах»:

Рейтинг по международной шкале – ВВ+, прогноз – «Стабильный»

Рейтинг по национальной шкале - A++

16 января 2017 компанией «Ингосстрах» было получено Свидетельство о присвоении рейтинга Надежности на уровне А++ «Исключительно высокий (наивысший) уровень надежности» (русская версия) (Приложение 1).

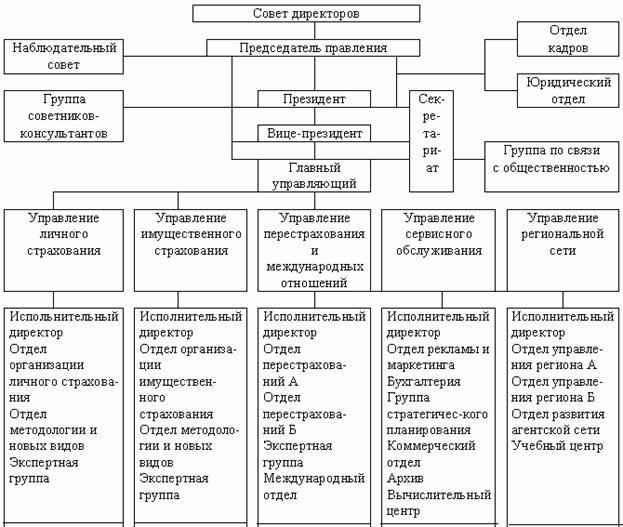

Система управления СПАО «Ингосстрах» организована по территориально-матричному принципу.

Это означает, что у каждого работника есть две линии подчинения: административная (в рамках того территориально-определенного структурного подразделения, в штате которого числится работник) и функциональная (в рамках тех функциональных обязанностей, которые несет работник).

Рисунок 2.1 – Организационная структура управления организацией СПАО «Ингосстрах»

Организационная структура управления СПАО «Ингосстрах» отражает направления деятельности страховой компании.

Организация СПАО «Ингосстрах» осуществляет следующие виды страхования:

1.Страхование от несчастных случаев и болезней;

2. Медицинское страхование;

3. Страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

4. Страхование средств железнодорожного транспорта;

5. Страхование средств воздушного транспорта;

6. Страхование средств водного транспорта;

7. Страхование грузов;

8. Сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

9. Страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

10. Страхование имущества граждан, за исключением транспортных средств;

11. Страхование гражданской ответственности владельцев автотранспортных средств;

12. Страхование гражданской ответственности владельцев средств воздушного транспорта;

13. Страхование гражданской ответственности владельцев средств водного транспорта;

14. Страхование гражданской ответственности владельцев средств железнодорожного транспорта;

15. Страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

16. Страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

17. Страхование гражданской ответственности за причинение вреда третьим лицам;

18. Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

19. Страхование предпринимательских рисков;

20. Страхование финансовых рисков;

21. Иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования (пп 24).

Страховая деятельность СПАО «Ингосстрах» регламентируется рядом нормативно-правовых актов, как федерального уровня, так и локального внутреннего уровня:

- Закон Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации;

- Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

- Федеральный закон от 28.03.1998 N 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы".

- Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации".

- Федеральный закон от 26 июля 2006 года N 135-ФЗ «О защите конкуренции».

- Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)".

- Федеральный закон от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)".

- Федеральный закон от 21.07.1997 N 116-ФЗ "О промышленной безопасности опасных производственных объектов".

- Федеральный закон от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

- Федеральный закон от 27.07.2010 N 225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте".

И иными нормативными актами.

Таким образом, исследуемая страховая компания СПАО «Ингосстрах» - одна из крупнейших российских страховых компаний, стабильно входит в Топ 10 страховщиков РФ. Относится к категории системообразующих российских страховых компаний. СПАО «Ингосстрах» предлагает широкий спектр страховых продуктов, как физическим, так и юридическим лицам.

2.2 Анализ страховых продуктов для физических лиц

Страхование физических лиц является традиционным и востребованным видом страхования, отчасти этому способствует реформирование системы здравоохранения, образования, пенсионная реформа.

Проанализируем продукты СПАО «Ингосстрах» по личному страхованию физических лиц. Для физических лиц (или частных клиентов, как это звучит в названии страховых продуктов СПАО «Ингосстрах»), в компании предлагаются следующие виды страхования[7]:

1. Автострахование (ОСАГО, КАСКО, зеленая карта);

2. Страхование путешествий (страховка от невыезда, медицинское страхование в путешествиях по России и за границей);

3. Страхование имущества (квартира, загородная недвижимость, ипотека);

4. Страхование инвестиций и пенсионное страхование;

5. Страхование здоровья и жизни, которое включает:

- добровольное медицинское страхование;

- обязательное медицинское страхование;

- международные программы;

- страхование мигрантов;

- жизнь и несчастный случай;

- на случай критических заболеваний;

- ДМС при ДТП («АвтоМед»);

- страхование от укуса клеща.

Стоимость страхования зависит от факторов, как общее состояние объекта страхования, сроков, возможных рисков и др.

Рассмотрим результаты страховой деятельности СПАО «Ингосстрах» за 2016 год.

Таблица 2.1 - Действующие договоры страхования за 2016 г., ед

|

Виды страхования |

Действовало на начало года |

Действовало на конец года |

||

|

Количество, ед |

Страховая сумма, |

Количество,ед |

Страховая сумма, |

|

|

Все виды страхования |

5 565 |

28 072 |

26 930 114 |

2 689 604 669 |

|

Добровольное |

937 |

26 336 |

12 314 679 |

16 188 702 |

|

Страхование жизни |

- |

- |

- |

- |

|

Личное страхование (кроме жизни) |

302 |

35 |

6 548 334 |

6 457 122 |

|

Имущественное |

613 |

25 743 |

4 389 135 |

8 040 641 |

|

Страхование |

22 |

558 |

1 377 210 |

1 690 939 |

|

Обязательное страхование |

4 628 |

1 736 |

14 615 435 |

2 673 415 967 |

|

ОСАГО |

4 628 |

1 736 |

14 615 435 |

6 771 103 19 |

Рассмотрим факторы внешней среды, оказывающие влияние на деятельность СПАО «Ингосстрах».

В 2014 - 2016 годах страховой рынок находился под серьезным давлением экономического кризиса. В итоге, несмотря на рост собранной премии на 3,6% в номинальном исчислении в реальных цифрах с учетом инфляции сборы на страховом рынке сократились на 2,9%.

В последний раз такое явление отмечалось на страховом рынке в 2010 году, на фоне предыдущей волны экономического кризиса. По уровню сборов в реальном исчислении страховой рынок вернулся сегодня на уровень 2007 года.

Кризисные явления отразились на месте страхования в экономике страны, а также на структуре собираемой премии.

Таким образом, наличие возможности влиять на рынок, многолетний

опыт работы в области страхования, взаимовыгодные партнерские отношения с крупнейшими российскими финансовыми институтами, своя база профессиональной подготовки дают компании «Ингосстрах» замечательную возможность занять стабильную позицию на рынке и динамично развиваться в дальнейшем. Рейтинг высоконадежной компании обеспечивает СПАО «Ингосстрах» дополнительные возможности для закрепления репутации надежной и солидной компании.

2.3. Организация личного страхования в СПАО «Ингосстрах»

Организация страхования подлежит нормам внутренних регламентов организации.

Совет директоров и Правление Материнской компании несут ответственность за разработку, применение и поддержание системы внутреннего контроля в Группе, соответствующих характеру и масштабу её операций.

Целью системы внутреннего контроля является обеспечение:

- эффективности и результативности деятельности;

- полноты, точности и своевременности данных бухгалтерского учета, управленческой информации и отчетов для регулирующих органов;

- надежности ИТ-систем, целостности и защиты данных и систем;

- сохранности активов;

- противодействия мошеннической или незаконной деятельности;

- соблюдения законодательства и внутренних организационно-распорядительных актов.

Руководство несет ответственность за выявление и оценку рисков, разработку системы контроля и мониторинг ее эффективности. Руководство осуществляет мониторинг эффективности системы внутреннего контроля Группы и на периодической основе вводит дополнительные контрольные процедуры или при необходимости вносит изменения в существующие контрольные процедуры.

В СПАО «Ингосстрах» разработана систему стандартов, политик и процедур для обеспечения надлежащего выполнения операций и соблюдения соответствующих законодательных и нормативных требований, включая следующие области:

- требования к надлежащему распределению полномочий, в том числе независимую авторизацию операций;

- требования к отражению в учете, сверке и мониторингу операций;

- соблюдение законодательных и нормативных требований;

- документирование средств контроля и процедур;

- требования к периодической оценке стратегических и операционных рисков, с которыми сталкивается компания, и адекватности средств системы контроля и процедур, применяемых в отношении выявленных рисков; требования к отчетности об операционных рисках;

- разработку резервных планов по восстановлению деятельности в случае инцидента, повлекшего ее остановку;

- профессиональное развитие;

- нормы Кодекса этики и Кодекса корпоративного поведения;

- снижение уровня рисков, в том числе путем перестрахования в тех случаях, когда это является эффективным.

В Группе существует иерархия требований к авторизации операций в зависимости от их масштаба и сложности. Существенная доля операций автоматизирована, и Группа применяет систему автоматизированного контроля. Мониторинг соблюдения стандартов Группы осуществляется с помощью программы периодических проверок, выполняемых службой внутреннего аудита. Служба внутреннего аудита независима от руководства Группы и подотчетна непосредственно Совету директоров. Результаты проверок службы внутреннего аудита обсуждаются с соответствующими сотрудниками, ответственными за ведение финансово-хозяйственной деятельности. Отчет о результатах проверок, выявленных недостатках и ходе выполнения корректирующих мероприятий доводится до сведения Комитета по аудиту и Совета директоров и высшего руководства Материнской компании.

По каждому виду страхования в организации СПАО «Ингосстрах» приняты внутренние положения, регламентирующие общие условия страхования.

Купить страховые продукты в СПАО «Ингосстрах» можно не выходя из дома, в режиме реального времени на сайте компании https://www.ingos.ru.

Медицинское страхование предполагает при страховом случае денежную компенсацию или предоставление медицинских услуг[8].

Таким образом, процесс страхования в СПАО «Ингосстрах» организуется в соответствии с нормами внутренних регламентов страховой компании. По каждому виду страхования в организации СПАО «Ингосстрах» приняты внутренние положения, регламентирующие общие условия страхования.

2.4. Перспективы развития личного страхования

Развитие рынка личного страхования в России невозможно рассматривать отдельно от развития смежных отраслей экономики, а также проводимых Правительством реформ в налоговом законодательстве и социальной сфере.

Последние годы достаточно пристальное внимание было приковано к пенсионной реформе, которая может оказать существенное влияние на рынок страховых услуг.

По оценке аналитиков, сейчас на 1 работающего человека приходится примерно 0,5 пенсионера, а к 2030 г. каждый работающий будет «содержать» уже двух пенсионеров[9].

Перспектива положительной динамики накопительного страхования жизни объясняется также введением налоговых льгот. Напомним, что с 1 января 2015 г. вступили в силу нормы Федерального закона от 29.11.2014 № 382-ФЗ, предоставляющие клиентам страховщиков право на социальный налоговый вычет по договорам добровольного страхования жизни, заключенным на срок не менее 5 лет.

Отметим, что под налоговым вычетом понимается возврат ранее уплаченного с доходов гражданина налога на доходы физических лиц (НДФЛ). В соответствии с действующим законодательством социальные расходы включают в себя расходы на образование; здравоохранение; благотворительность; добровольное медицинское и пенсионное страхование и с 1.01.2015 г. - расходы на долгосрочное (от 5 лет) страхование жизни.

Социальные налоговые вычеты (за исключением расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде[10].

Итак, по мнению некоторых аналитиков в долгосрочной перспективе налоговые вычеты могут стимулировать приток средств в страхование, о чем, в частности, свидетельствует опыт западных рынков, где на различные программы накопительного страхования жизни приходится от 30 до 50% сборов страховщиков.

Можно отметить, что активное вовлечение граждан в систему личного страхования при всей его значимости и необходимости возможно только при переходе российского рынка страхования на интенсивный путь развития. Это представляется возможным при соответствующих структурных преобразованиях страховой отрасли, переориентации государственной политики и деятельности страховщиков, повышении их ориентированности на клиента и росте уровня страховой культуры, страховой грамотности, как представителей страховщиков, так и потенциальных потребителей страховых услуг.

Таким образом, перспективы развития страхового рынка зависят от решения имеющихся проблем, которые предполагают совершенствование как нормативной базы в области страхования, так и расширение линейки страховых продуктов с учетом проводимых реформ.

Заключение

Страховой рынок представляет собой сложную систему, состоящую из различных звеньев. Он обеспечивает ограниченную связь между страховщиком и страхователем. Здесь происходит общественное признание страховой услуги.

Одним из страхователей являются физические лица.

Система страхования возникла по причине страха за собственную сохранность, потерю здоровья или материальных благ, в связи с чем появилась мысль о возникновении системы, которая могло бы частично гарантировать сохранение собственных ценностей или здоровья, точнее, права на его восстановление даже в случае отсутствия финансовых благ, необходимых на это.

Исследуемая страховая компания СПАО «Ингосстрах» - одна из крупнейших российских страховых компаний, стабильно входит в Топ 10 страховщиков РФ. Относится к категории системообразующих российских страховых компаний. СПАО «Ингосстрах» предлагает широкий спектр страховых продуктов, как физическим, так и юридическим лицам.

Наличие возможности влиять на рынок, многолетний опыт работы в области страхования, взаимовыгодные партнерские отношения с крупнейшими российскими финансовыми институтами, своя база профессиональной подготовки дают компании «Ингосстрах» замечательную возможность занять стабильную позицию на рынке и динамично развиваться в дальнейшем. Рейтинг высоконадежной компании обеспечивает СПАО «Ингосстрах» дополнительные возможности для закрепления репутации надежной и солидной компании.

Лидирующая позиция на российском рынке страхования, а также оказание компанией существенного влияния на формирование страхового рынка в стране, дает компании возможность ограничивать влияние конкуренции. Прочная позиция на страховом рынке, многолетний опыт в работе с клиентами, широкая известность компании «Ингосстрах», поддержка со стороны государства, а также надежность финансовых партнеров помогут противостоять угрозам со стороны сильных конкурентов, в том числе и иностранных.

Процесс страхования в СПАО «Ингосстрах» организуется в соответствии с нормами внутренних регламентов страховой компании.

По каждому виду страхования в организации СПАО «Ингосстрах» приняты внутренние положения, регламентирующие общие условия страхования.

Перспективы развития страхового рынка зависят от решения имеющихся проблем, которые предполагают совершенствование как нормативной базы в области страхования, так и расширение линейки страховых продуктов.

Список литературы

1.Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016).

2.Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017).

3. Закон РФ от 27.11.1992 № 4015 - 1 (с изм. и доп. от 30.12.2015.) «Об организации страхового дела в Российской Федерации» // Российская газета №6. - июль. - 1993.

4.Федеральный закон № 125-ФЗ от 24.07.1998 «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (в ред. от 01.1202014г.).

5.Федеральный закон от 25.04.2002г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

6.Архипов А. П., Гомеля В. Б., Туленты Д. С. Страхование. Современный курс: учебник / под ред. Е.В. Коломина. М.: Финансы и статистика, 2014.

7.Афоничева Т. Е., Полякова А. А. Современное состояние и перспективы развития имущественного страхования // Молодой ученый. — 2016. — №12.5. — С. 1-4.

8.Ахвледиани, Ю.Т. Страхование. Учебник для студентов вузов, обучающихся по специальностям (060400) «Финансы и кредит», (060500) «Бухгалтерский учет, анализ и аудит» / Ю.Т. Ахвледиани. - Москва: ЮНИТИ-ДАНА, 2012.- 543 с.

9.Дергалина Ю. Е. Развитие агентской сети страховой компании в условиях экономического кризиса [Электронный ресурс] // Режим доступа: http://science-bsea.bgita.ru/2010/ekonom_2010/dergalina_razvit.htm

10.Задорожный, С. В. Современные проблемы института страхового посредничества / С. В. Задорожный, А. С. Ищенко // Молодой ученый. — 2014. — № 1 (03). С.71–74.

11.История страхования в России // http://za-strahovanie.ru/pravila-strahovanija/istorija-strahovanija-v-rossii.html

12.Марчева, И.А. Страхование / И.А. Марчева. - Издательство: Нижегородский госуниверситет, 2012. – 122 с.

13.Меркулов, О. Агентские сети в страховании: сложности, тенденции, перспективы /О. Меркулов [Электронный ресурс] // www.slon.ru

14.Мигачева О.Н., Полякова А.А. Состояние и перспективы развития страхового рынка Российской Федерации // Сборник научных трудов I Международной заочной научно-практической конференции «Актуальные вопросы экономики и права» 10–12 июня 2014 года. Светлый Яр, 2014. - С.88-91

15. Официальный сайт «Рейтинговое агентство Эксперт РА» [Электронный ресурс] – Режим доступа: http://http://www.raexpert.ru/ Дата обращения:4.05.2017г.

Официальный сайт СПАО «Ингосстрах» https://www.ingos.ru

17. Плюсы и минусы традиционных каналов продаж страховых продуктов // http://expert.ru/expert/2007/09/problemno_perspektivnaya_roznica/

18. Полякова А.А. Современное состояние страхового рынка РФ.// Сборник научных трудов по материалам международной заочной научно-практической конференции «Актуальные научные вопросы и современные образовательные технологии» в 7 частях. Часть7. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013. С.102-103

19. Распоряжение Правительства РФ от 22.07.2013 № 1293-р «Об утверждении Стратегии развития страховой деятельности в РФ до 2020 года».

20. Семенова, А. Грабли агентской сети / А. Семенова // Современные страховые технологии.— 2013.— № 5.— с. 10–15.

21. Симкина, А. А. Современные проблемы развития агентского канала продаж страховых продуктов / А. А. Симкина, С.С. Артемьева // Актуальные вопросы экономики и управления: материалы III междунар. науч. конф. (г. Москва, июнь 2015 г.). — М.: Буки-Веди, 2015. — С. 105-110.

22. Современные страховые технологии. — Организационные модели развития агентских сетей.— Режим доступа: http://www.consult-cct.ru.

23. Стратегия развития рынка страхования на период до 2020 года http://seminar.bis-info.ru/mwiki/index.php?stable=1&title=Стратегия_развития_рынка_страхования_на_период_до_2020_года

24. Страховой рынок: сущность, участники и механизмы // http://novosti-rynka.ru

25. Страховой рынок в России. Национальное рейтинговое агентство // http://www.ra-national.ru

26. Таврель, В. С. Основные проблемы развития страхового рынка / В. С. Таврель // Страховое дело, 2013.— №1.— С.5.

27. Теория и практика страхования: учебное пособие / под общей ред. д. э. н., профессора кафедры "Страхование" МГИМО (У) МИД Турбиной К. Е. - М.: Анкил, 2013.

28. Турчаева, И.Н. Чрезвычайные ситуации и некоторые аспекты массового страхования жилья / И.Н. Турчаева // «Экономика и предпринимательство». - 2014.- № 4 ч.2. - 561-566 с.

29. Турчаева, И.Н. Динамика заболеваемости населения социально значимыми заболеваниями / И.Н. Турчаева, Н.Р. Турчаева // Новая наука: проблемы и перспективы: сборник статей Международной научно-практической конференции (04 сентября 2015г., г. Стерлитамак) / – Стерлитамак: РИЦ АМИ, 2015. – С. 26-29.

30. Турчаева, И.Н. К вопросу о необходимости и условиях личного страхования в России / И.Н. Турчаева, Н.Р. Турчаева // Международный научный журнал «Инновационная наука», 2015. – № 12. – С. 299 - 305.

-

Страховой рынок: сущность, участники и механизмы // http://novosti-rynka.ru/strahovanie/straxovoj-rynok-sushhnost-uchastniki-i-mexanizmy/ ↑

-

Страховой рынок: сущность, участники и механизмы // http://novosti-rynka.ru/strahovanie/straxovoj-rynok-sushhnost-uchastniki-i-mexanizmy/ ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ

(ред. от 23.05.2016) ↑ -

Закон РФ от 27.11.1992 № 4015 - 1 (с изм. и доп. от 30.12.2015.) «Об организации страхового дела в Российской Федерации» // Российская газета №6. - июль. - 1993. ↑

-

Кудякова Е. А. К вопросу о страховании имущества юридических лиц // новая наука: опыт, традиции, инновации. – 2016. – № 3-1 (71). - С. 211- 213. ↑

-

История страхования в России // http://za-strahovanie.ru/pravila-strahovanija/istorija-strahovanija-v-rossii.html ↑

-

Официальный сайт СПАО «Ингосстрах» https://www.ingos.ru

-

Официальный сайт СПАО «Ингосстрах» https://www.ingos.ru

-

Турчаева, И.Н. К вопросу о необходимости и условиях личного страхования в России / И.Н. Турчаева, Н.Р. Турчаева // Международный научный журнал «Инновационная наука», 2015. – № 12. – С. 304. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017). ↑

- Организация кассовой работы в банке (Расчетно-кассовые операции банка)

- Новые банковские продукты как направление совершенствования современного банковского маркетинга (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА)

- Правовое регулирование рекламной деятельности (Понятие, виды и правовая сущность рекламы).

- Право собственности и другие вещные права на жилые помещения(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРАВА СОБСТВЕННОСТИ )

- Показатели (Оценка) эффективности организационных структур (Содержание основных понятий)

- НОТАРИАТ в РОССИЙСКОЙ ФЕДЕРАЦИИ(МЕСТО НОТАРИАТА В СИСТЕМЕ ПРАВОСУДИЯ. ПРИНЦИПЫ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

- Индивидуальное предпринимательство (Понятие предпринимательской деятельности)

- Правовой статус общества с ограниченной ответственностью: понятие и основные положения(Проблемы, связанные с ООО и возможные пути их решения)

- Виды неопределенности в процессе принятия решений

- «Американская модель менеджмента»

- Воспитательная работа – одно из основных средств исправление осужденных к лишению свободы

- Понятия и виды ценных бумаг