Личное страхование и перспективы его развития

Содержание:

ВВЕДЕНИЕ

Основной задачей любого вида страхования является страховая защита. К личному страхованию относят те виды страхования, где в качестве объекта страхования выступает имущественный интерес в отношении жизни человека. Цель страхования жизни – смягчение финансовых последствий от ударов судьбы, таких как смерть родственника и независимо от неблагоприятных обстоятельств, накопление определенной суммы денег к установленному сроку.

Проблема развития страхования в России исследуется и обсуждается учеными, профессиональными страховщиками и экономистами. Решение данной проблемы позволит развиваться страховой системе РФ и занять достойное место в экономической и социально-политической жизни государства.

Личное страхования оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны. Исходя из вышесказанного, тема данной курсовой работы является актуальной.

Объект исследования – личное страхование и перспективы его развития в России.

Предмет исследования – деятельность страховых компаний в России.

Цель работы – выявить и проанализировать наиболее значимые и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России.

Исходя из цели, объекта и предмета были поставлены следующие задачи исследования:

- Рассмотреть общую характеристику личного страхования и ее сущность;

- Проанализировать современное состояние личного страхования;

- Выявить перспективы развития личного страхования в России;

- Запланировать меры усовершенствования личного страхования в России.

Методы исследования: анализ, систематизация.

Практическая значимость данной работы заключается в том, что выявленные перспективы развития личного страхования в России могут быть использованы для дальнейшего развития страховых компаний в данной отрасли.

1 Анализ личного страхования

Личное страхование в Российской Федерации – отрасль страхования, где объектами страховых правоотношений выступает жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба [1].

Личное страхование — форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью.

Существуют следующие виды личного страхования:

- страхование жизни;

- страхование от несчастных случаев и болезней;

- медицинское страхование.

Закон РФ «Об организации страхового дела в Российской Федерации» устанавливает, что объектами личного страхования могут быть имущественные интересы, связанные с:дожитием граждан до определенного возраста или срока, смертью, наступлением в жизни граждан иных событий (страхование жизни);

причинением вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Личное страхование может проводиться в обязательной и добровольной форме. Большая часть договоров страхования заключается на основе свободного волеизъявления сторон: нет принуждения страхователя к заключению договора, также страховщик вправе отказаться от принятия на себя рисков страхователя.

В соответствии со ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Величина нетто-ставки по личному страхованию зависит от следующих факторов:

- возраста и пола страхователя или застрахованного на момент вступления договора в силу;

- вида, размера и срока выплаты страховых сумм;

- срока и периода уплаты страховых взносов;

- срока действия договора страхования;

- номинальной годовой нормы доходности, запланированной в расчете дохода от инвестирования средств страховых резервов по долгосрочным видам страхования;

- статистических данных и таблиц смертности;

- прочих материалов.

Методология расчета страховых тарифов по личным видам страхования включает следующие этапы:

- по каждому риску рассчитывается единовременная нетто-ставка, а сумма нетто-ставки по всем рискам, рассчитанная в соответствии с характером рисков и соотношения между ними, представляет единовременную нетто-ставку по договору страхования;

- нетто-ставка по договору страхования, который предусматривает поступление страховых платежей в рассрочку (ежемесячно, ежеквартально, ежегодно), определяется на основании единовременной нетто-ставки и коэффициентов рассрочки, предусмотренных в условиях страхования;

- брутто-ставка определяется на основании величины нетто-ставки и размера установленной нагрузки.

В личном страховании процедура андеррайтинга включает в себя две части: медицинский и финансовый андеррайтинг.

Основным источником информации о риске выступает заявление о страховании, заполняемое страхователем. Заявление содержит анкету, включающую в себя декларацию о состоянии здоровья (страхователя) застрахованного.

Риски личного страхования имеют определенную специфику, поэтому страхователь зачастую непреднамеренно искажает данные о своем здоровье. Цель андеррайтера — выявить намеренные и непреднамеренные факты, искажающие описание риска.

При проведении коллективного страхования процедура андеррайтинга будет более упрощенной, так как в этом случае оценивать индивидуальный риск не целесообразно (так называемая безосмотровая схема). При определении вероятности наступления страхового события за основу принимается фактор возраста застрахованного. В зависимости от возраста застрахованного к среднему страховому тарифу применяется возрастной коэффициент. В остальном же применяются усредненные величины. Поэтому коллективное личное страхование сопровождается меньшими затратами на андеррайтинг по сравнению с индивидуальным.

При индивидуальном страховании андеррайтинг является более тщательной и трудоемкой процедурой, особенно если полис представляет собой комбинацию нескольких рисков (например, страхование жизни и здоровья). Индивидуальное страхование предусматривает дифференциацию страховых тарифов в зависимости от степени риска.

В ряде случаев информации, содержащейся в заявлении о страховании, достаточно для заключения договора страхования. Но с позиции наиболее точной оценки риска подобный подход является рискованным для страховщика. Упрощенный андеррайтинг оправдает себя, если страхователь является постоянным клиентом страховщика, и последний имеет информацию о его состоянии здоровья и, следовательно, уровне риска по данным за предыдущие периоды. Если же страхователь впервые заключает договор со страховой организацией, то подробная информация о риске будет очень полезна для страховщика.

Если информации, содержащейся в заявлении, недостаточно для оценки риска, то андеррайтер (лицо, принимающее риски на страхование) вправе затребовать от страхователя дополнительные сведения о состоянии его здоровья. В соответствии со ст. 945 ГК РФ "при заключении договора личного страхования страховщик вправе провести обследование страхуемого лица для оценки фактического состояния его здоровья".

Андеррайтер может запросить сведения о состоянии здоровья заявителя у его врача, а также назначить врачебный осмотр у собственного врача страховой организации или независимую медицинскую экспертизу. Независимая экспертиза представляется более объективной, так как врач не связан ни со страхователем, ни со страховщиком. Врач отвечает на стандартный запрос страховщика, заполняя медицинскую справку установленной формы.

Если осмотр проводился врачом страхователя, то андеррайтер может привлечь независимого эксперта для анализа заявления с целью исключения фактов искажения информации или утаивания фактов.

Подробный медицинский андеррайтинг увеличивает расходы страховой организации, поскольку медицинская экспертиза проводится за счет страховщика. Однако для принятия окончательного решения о степени риска подобная информация зачастую необходима.

На основании данных медицинского андеррайтинга страховщик принимает решение о сроках, условиях страхования, а также производит расчет страховой премии. Этот этап носит название финансового андеррайтинга.

Расчет индивидуальных страховых премий для каждого страхователя не оправдывает себя, так как это чрезвычайно трудоемкая процедура, требующая больших затрат. Более того, определение вероятности наступления страхового события для каждого страхователя не представляется возможным.

Наиболее оптимальным вариантом является подразделение всех потенциальных страхователей на группы, для каждой из которых разрабатывается сетка тарифных ставок. По данным медицинского андеррайтинга страховщик относит страхователя к той или иной группе и в соответствии с группировкой принимает решение о размере премии.

- Возможно подразделение страхователей на три группы в зависимости от состояния их здоровья на момент заключения договора страхования:

- страхователи, для которых риск ниже средней величины;

- страхователи, для которых риск имеет стандартную (среднюю) величину;

- страхователи, для которых риск выше среднего.

При этом за стандартный риск принимается величина, в среднем характеризующая показатели здоровья в данном регионе.

При оценке риска необходимо учитывать географические факторы, так как для каждого региона характерны свои наиболее часто встречающиеся заболевания и, соответственно, степень конкретного риска.

Помимо этого в личном страховании немаловажную роль при оценке риска играет род профессиональной деятельности страхователя (застрахованного), сведения о его занятиях и времяпрепровождении. Поэтому после отнесения клиента к той или иной группе можно дополнительно применять различные индивидуальные коэффициенты, учитывающие факторы, влияющие на риск. Классификация личного страхования представлена в таблице 1.

Таблица 1 - Классификация личного страхования

|

Виды страхования |

Разновидности страхования |

Форма страхования |

Система страховых отношений |

|

Страхование жизни |

Страхование на случай дожития до окончания срока действия договора страхования или определенного договором возраста. Страхование на случай смерти. Смешанное страхование Свадебное страхование. Страхование негосударственных пенсий Страхование ренты. Страхование расходов на оплату профессионального образования. |

Обязательная и добровольная |

Страхование; сострахование; двойное страхование; перестрахование; самострахование |

|

Страхование от несчастных случаев и болезней |

Страхование детей и учащихся. Страхование работников за счет средств предприятия, организации. Страхование пассажиров. Страхование государственных служащих. Страхование работников опасных профессий. Страхование спортсменов. Страхование иных категорий граждан. |

||

|

Медицинское страхование |

Страхование на случай бозени, повреждения здоровья. Страхование на случай стационарного лечения, проведения операции. Страхование на случай протезирования. Страхование на случай оказания физиотерапевтических, оздоровительных или санаторнокурортных услуг. Страхование на случай проведения пластических и корректирующих внешность операций. Страхование граждан, выезжающих за границу. |

2 Личное страхование в России

2.1 Современное состояние личного страхования в России

Темп роста премий по итогам девяти месяцев 2018 года достиг 13,7 процента. Рынок рос и продолжает расти в основном за счет личного страхования. Из 131 миллиарда рублей прироста премий 94 миллиарда приходится на страхование жизни, 26,5 миллиарда - на страхование от несчастных случаев, 8,9 миллиарда - на добровольное медицинское страхование (ДМС).

За счет роста доли страхования жизни (+29,7%) меняется структура рынка. Падают доли добровольного личного страхования (-22,3%) и обязательных видов (-16,7%). Одновременно изменяется и структура каналов продаж. Сокращается доля прямых продаж на фоне усиления зависимости страховщиков от кредитных организаций. Почти половина премий, полученных через посредников, приходится на банковский канал, который вытесняет агентский.

"За год объем премий, полученный страховщиками через кредитные организации, вырос почти на 100 миллиардов рублей с одновременным сокращением продаж через физических лиц с 242 до 199 миллиардов рублей. Банки стали основным каналом не только в страховании жизни и страховании от несчастных случаев, но и в страховании имущества граждан", - отмечает руководитель управления страховых рейтингов НРА Татьяна Никитина. Цифровизация страхового рынка также растет, но только 7 процентов интернет-продаж приходится не на ОСАГО.

Сегодня страховой рынок показывает положительную динамику по количеству договоров практически во всех сегментах. На 1,2 миллиона выросло число договоров в сегменте страхования жизни, на 2,75 миллиона - в страховании от несчастных случаев, на 6,5 миллиона - в страховании имущества граждан. В сегменте ОСАГО количество договоров выросло на 820 тысяч.

При этом третий квартал подряд наблюдается уменьшение коэффициента выплат по ОСАГО. Основными факторами снижения объема выплат (на 45 миллиардов рублей) стали использование натурального возмещения ущерба и борьба с мошенничеством.

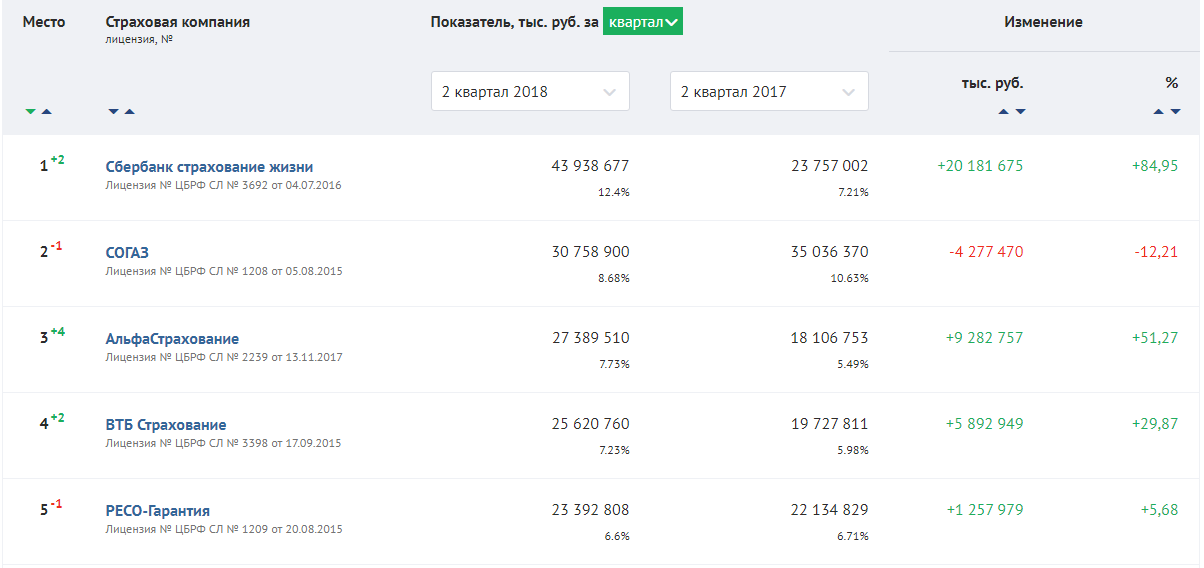

Рейтинг страховых компаний за 2018 год по данным предоставляемых страховщиками в ЦБ РФ представлен на рисунке 1.

Рисунок 1 – Рейтинг страховых компаний

2.2 Перспективы развития личного страхования в России

Личное страхование в современном обществе, как и в многовековой

истории, является и являлось мощным фактором положительного воздействия

на экономику. Особую роль личное страхование начинает играть с развитием рынка. Как следствие, сегодня этот вид экономической деятельностистановится всё более и более развит. Но, как и у любого «молодого» явления, у личного страхования есть свои особенности становления и распространения и факторы сдерживания.

Личное страхование как социальный институт в современных динамичных условиях является одной из систем снижения социальных рисков, оно способно обеспечивать гражданам определенное чувство безопасности и

защиты от техногенных, экологических, производственных и бытовых

опасностей.

В настоящее время российский страховой рынок личного страхования

«…демонстрирует процесс быстрого и устойчивого роста, улучшаются его

качественные характеристики…», что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование

занимает уже достаточно весомую долю на общем рынке услуг.

Личное страхование дает многое: уверенность в завтрашнем дне, защиту от непредвиденных расходов, необходимую помощь в сложных ситуациях. Сегодня население в общей своей массе даже не информировано об опциях личного страхования. Многие знают только обязательные виды, например, обязательное страхование автогражданской ответственности (ОСАГО). Таким образом, сегодня в России, как и 20 лет назад, наблюдается односторонняя направленность развития рынка страховых услуг и перекос в сторону обязательных видов страхования.

Возможно, именно из-за отсутствия информации у людей сегодня эта сфера экономических отношений совершенно не развита. Ведь личное страхование может защитить от убытков, которые возникают вследствие разрушительных факторов, совершенно неподконтрольных человеку. К тому же не всегда удается найти виновного, того, кто несет ответственность за случившееся. Вследствие этого человек может оказаться в сложной жизненной

ситуации. Поэтому в данном случае личное страхование является неотъемлемым помощником в решении сложившихся проблем.

Одной из причин неразвитости рынка личного страхования сегодня является негативное отношение населению к этому виду экономической деятельности, что обусловлено следующими факторами:

- отсутствие развитой страховой инфраструктуры – до сих пор мы не можем наблюдать полную удобную структуру страховых компаний на рынке, которые бы могли обеспечить более комфортное функционирование предпринимательских субъектов и возможность более понятного пользования данными услугами;

- низкая страховая культура – является следствием низкой экономической культуры в целом, малая распространенность и информированность о личном страховании;

- ненадежность страховых компаний – некоторые страховщики ведут нелегальную, незаконную деятельность, вследствие чего страхователи оказываются ими обманутыми.

Однако для всех страховых организаций законом введен минимальный возможный размер уставного капитала. Благодаря введению ограничения на минимальный размер уставного капитала, клиенты могут быть уверены, что при возникновении страхового случая они получат компенсацию в объеме, необходимом для покрытия возникших расходов.

Кроме того для снижения значимости последнего фактора страхование регулируется и контролируется государством, которое с каждым годом ужесточает законы, применяемые к страховым организациям. Благодаря этому снижается риск неполучения выплат, неудовлетворения требований клиентов.

Это должно побуждать как можно больше граждан к использованию данного вида услуг.

Что касается взаимодействию государства страхования, то на сегодняшний день ситуация достаточно сложная. Как уже было сказано ранее, государство обязывает страховать ответственность автовладельцев (ОСАГО), опасные объекты при строительстве или в производстве, пассажиров воздушного судна, туристов и военнослужащих. Что же касается личного страхования, то здесь физические и юридические лица вправе выбирать сами: нужно им это или нет. Однако на практике видно, что сегодня добровольное страхование интересует лишь небольшую долю потенциальных клиентов.

Многие не понимают механизма личного страхования и не видят смысла вкладывать сегодня в, возможно, свое будущее.

Как известно, большая доля населения нашей страны принадлежат к

классу, ниже среднего. Средний класс (по оценке Института современного

развития) – «… это люди, чей доход на одного члена семьи в месяц составляет

2 - 2,5 тысячи долларов, не менее 40 квадратных метров общей площади на каждого члена семьи и 2-3 легковые машины на семью. Отсюда видно, что всего лишь около 7% россиян можно отнести к среднему классу».

Следовательно, при наступлении несчастного случая, чрезвычайного происшествия небольшое количество населения сможет помочь себе и обеспечить себя.

Для рынка личного страхования очень важно, чтобы работа по развитию системы социальных стимулов по увеличению спроса на личное страхование велась страховым сообществом в тесной взаимосвязи с исследованием и анализом общеэкономической ситуации в стране. При обеспечении такой взаимосвязи удается создать систему практически применимых стимулов, которые способны реально содействовать расширению личного страхования.

Приоритетным представляется направление по активизации смешанного страхования. Этот путь лежит через разработку и использование экономических и организационных стимулов.

Сегодня в России имеются основные тенденции и приоритетные направления развития рынка личного страхования, а именно:

- основная тенденция развития российского рынка личного страхования заключается в объединении банков и страховых организаций в виде совместных проектов по продаже страховых полисов через банковскую сеть. Интеграция и движение страховых компаний в сферы финансового сектора, расширение набора предлагаемых ими продуктов становятся решающим фактором успешного развития страховых компаний. «В то же время вопрос расширения состава страховых портфелей в России стоит не так остро, поскольку еще есть неудовлетворенный спрос на классические наборы страхового портфеля». На западе сегодня практически не осталось свободных ниш для страховых компаний, и поэтому страховщики конкурируют между собой за определенный круг потребителей в течение десятков лет. Российские страховые компании в отличие от западных коллег в этом смысле имеют преимущества: они могут комбинировать и продавать на российском рынке как классические, так и новые специфические виды личного страхования;

- другая тенденция состоит в глобализации страхового рынка, которая приведет к увеличению на отечественном рынке числа иностранных страховщиков, заинтересованных в создании различных альянсов и совместных проектов с отечественными страховщиками;

- третья тенденция российского рынка личного страхования заключается в продаже страховых продуктов через Интернет. Это направление в страховом бизнесе является очень перспективным, поскольку позволяет преодолевать большие расстояния с наименьшими затратами и в будущем будет служить основным фактором, определяющим успех страховой компании в России. Естественно это влияет на социальную сферу, так как формируется более широкое распространение личного страхования как социального явления среди большего числа представителей различных слоев населения;

- кроме перечисленных направлений, можно выделить еще одно: развитие менеджмента. Как известно, менеджмент - это искусство управлять. «Сегодня все больше компаний и организаций прибегают к услугам профессионального менеджмента для повышения эффективности своей деятельности и увеличения производительности труда персонала». Большее число фирм обращают внимание на условия труда своих подчиненных, на качество и уровень их жизни и здоровья. С таким подходом управленцы стараются создать необходимые условия для максимальной отдачи от работников. В этом случае упор делается на личное страхование персонала, в которое входит не только достойное обязательное медицинское страхование, но и добровольное медицинское страхование, страхование от несчастного случая, профессиональных заболеваний и т.д.;

- так как россияне часто выезжают за рубеж, то для дальнейшего развития туризма также важно укрепление личного страхования. Туристические компании обязывают потребителей своих услуг страховать свою жизнь и здоровье. С уверенностью можно сказать, что данный вид страхования просто необходим, так как мы никогда не можем сказать с уверенностью, что с нами ничего не случится, а за границей риск только возрастает.

Для успешного развития и функционирования рынка личного страхования, повышения его статуса среди населения и экономических субъектов необходима, с одной стороны, его поддержка государством и деловыми кругами, совершенствование нормативной базы, а с другой – активизация деятельности самих страховых компаний с помощью применения новых видов личного страхования по аналогии со страховыми рынками промышленно – развитых стран, проведение исследований рынка, повышение

ответственности и культуры обслуживания страхователей. К тому же сами

потенциальные страхователи должны понять, что их будущее может быть

защищено от влияния самых разных факторов. Это должно стимулировать

население к принятию решения о личном страховании.

Мировая практика не выработала более экономичного и рационального механизма защиты интересов собственников имущества, чем личное страхование. И несомненно, что с развитием рыночных отношений, расширением предпринимательской деятельности, сокращение доли государственных структур в покрытии убытков потребность в личном страховании будет возрастать, а в сферу страховых отношений будут вовлекаться все новые и новые объекты и субъекты. Это, в свою очередь, требует совершенствования правового, организационного и экономического механизма управления страховым делом.

Личное страхование в некоторых странах уже достаточно развитая и занятая область экономики. Люди не могут жить без «подстраховки». Однако если рассматривать Россию, то отсутствие развитого рынка личного страхования обуславливается и менталитетом, так как население не понимает сущности этого процесса, и неразвитым законодательством в области защиты страхователей, и низким качеством страховой инфраструктуры.

2.3 Концепция по совершенствованию регулирования личного страхования

В последнее время одним из самых быстрорастущих сегментов страхового рынка является личное страхования. В частности, объем страховой премии страховщиков по данному виду страхования за 2016, 2017 и 2018 годы составил 130, 216 и 332 млрд руб. соответственно, а темп его роста опередил темп роста сборов по страховому рынку в целом. По итогам 2018 года премии по личному страхованию составили порядка 26% от общего объема поступивших страховщикам страховых премий. Активный рост сегмента личного страхования обусловлен быстрым развитием личного страхования, которое с 2017 года стало драйвером роста страхового рынка. Объем страховых премий по личному страхованию с 56 млрд руб. по итогам 2016 года вырос до 121 млрд руб. в 2017 году (+116%), в 2017 году составил более 212 млрд руб. (+75%), а за первые месяцы 2019 года сборы страховщиков по ИСЖ достигли 138 млрд руб. (65% к 2017 году).

Лидерами рынка личного страхования по итогам второго полугодия 2018 года стали страховые организации ООО СК «Сбербанк страхование жизни», ООО «АльфаСтрахование-Жизнь» и ООО «СК «ВСК-Линия Жизни», которым в совокупности поступило около 60% от всех страховых премий по ИСЖ, собранных за указанных период.

2.4 Необходимость совершенствования регулирования личного страхования

При наблюдаемом росте сегмента личного страхования Банком России фиксируется значительный рост количества обращений потребителей финансовых услуг по вопросам, связанным с оказанием услуг страхования жизни. В частности, в 2018 году доля таких обращений в общем количестве поступивших в Банк России обращений потребителей страховых услуг увеличилась более чем в 2 раза. По результатам анализа указанных обращений Банком России выявлена тенденция роста неудовлетворенности потребителей страховых услуг качеством предоставления услуги личного страхования, обусловленная в большинстве случаев недостаточной информированностью потребителей об особенностях личного страхования, в том числе о рисках, связанных с заключением договора личного страхования, оборотной стороной которой являются сформированные у потребителей некорректные ожидания относительно особенностей приобретенной финансовой услуги. В обращениях потребители отмечают, что при заключении договора были введены в заблуждение обещаниями доходности по договору личного страхования, значительно превышающей доходность по банковским вкладам, при одновременном умалчивании иной значимой информации об условиях страхования, невыгодно отличающей личное страхование от банковских вкладов, – например, что переданные по договору личного страхования денежные средства не входят в систему гарантирования прав застрахованных в государственной корпорации «Агентство по страхованию вкладов».

Так, зачастую потребители указывают, что при заключении договора личного страхования им обещали, что ожидаемая доходность по договору может составить от 10 до 20% годовых при средней ставке по вкладам, меньшей 10% годовых. Банком России была проанализирована средняя доходность по договорам, по которым была осуществлена выплата по окончании срока действия договора, на основании данных, представленных страховщиками (анализировались договоры в рублях с единовременным взносом). Средняя доходность по завершившимся трехлетним договорам составила 3,3% годовых, по пятилетним – 2,4% годовых3 . По оценке на 30.06.2018 по действующим трехлетним договорам по лидерам рынка средняя доходность составляет (или составила бы) 0,9% годовых; по пятилетним договорам – 1,6% годовых. Таким образом, средняя фактическая доходность по договорам личного страхования не превышает среднюю ставку по вкладам в кредитных организациях. Пока полученные Банком России данные свидетельствуют о низкой инвестиционной привлекательности продукта. Кроме того, при приобретении продуктов со сниженной гарантией в случае если клиент соглашается на страховую сумму меньше, чем величина премии, с увеличением «рискового» фонда и потенциального дохода, возможна отрицательная номинальная и реальная доходность. Во многих обращениях в Банк России потребители сообщают о том, что при заключении договора ИСЖ они были убеждены в возможности полного досрочного возврата денежных средств, переданных страховщику в качестве страховой премии по договору.

В то же время условия договоров личного страхования не предусматривают возможности досрочного возврата потребителю страховой премии в случае досрочного прекращения договора – в таких случаях в соответствии с законодательством Российской Федерации страхователю подлежит возврату не уплаченная страховщику страховая премия, а выкупная сумма, размер которой устанавливается условиями договора. При этом анализ договоров ИСЖ, заключаемых различными страховыми организациями, показывает, что размер выкупной суммы устанавливается индивидуально для каждого года действия договора, увеличиваясь с течением срока его действия, однако он всегда меньше, чем сумма уплаченной по договору страховой премии, а в ряде случае в первый год или даже в первые два года действия договора может быть установлен равным нулю, исключая таким образом для потребителя возможность возврата денежных средств в течение данного срока. Например, достаточно типичными условиями пятилетнего договора личного страхования являются такие, которые не предусматривают выплату выкупной суммы в первый год страхования, а во втором, третьем, четвертом и пятом годах действия договора предусматривают возврат выкупной суммы в размерах до 30, 50, 70 и 90% от суммы страховой премии соответственно. Учитывая, что большинство договоров личного страхования (более 90%) заключается при посредничестве кредитных организаций, выступающих агентами страховых организаций, Банком России в 2018 году в отношении кредитных организаций были осуществлены мероприятия по мониторингу порядка взаимодействия с потребителями при предложении им финансовых услуг, не являющихся банковскими.

В результате данных мероприятий были подтверждены массовые факты недостаточного/выборочного информирования банками агентами потребителей об услуге личного страхования, о которых потребители сообщают в своих обращениях (относительно размера и гарантии дополнительного инвестиционного дохода по договору личного страхования, возможности досрочного возврата денежных средств по такому договору в полном объеме, а также о гарантии возврата денежных средств в случае отзыва лицензии у страховой организации), и формирование у потребителей некорректных ожиданий относительно особенностей рассматриваемой услуги. Эта проблема свидетельствует о массовом применении посредниками страховых организаций недобросовестной практики взаимодействия с потребителями при продажах личного страхования на фоне низкого уровня финансовой грамотности граждан и непонимания ими природы личного страхования. Речь идет о недостаточном информировании продавцами личного страхования потребителей, намеренном введении их в заблуждение относительно основных особенностей рассматриваемого страхового продукта и, как следствие, массовых продажах потребителям услуг, не соответствующих их потребностям (далее – недобросовестные продажи). Отдельно стоит отметить и высокий размер комиссии, выплачиваемой банкам как агентам страховых организаций при реализации личного страхования. Так, средняя комиссия, выплачиваемая банкам, составляет более 8%. При этом в зависимости от банка-партнера процент комиссии может достигать 12–13%. Законодательно уровень комиссии не ограничен и зависит от договоренностей страховщика и банка-партнера. Это способствует более агрессивному способу продажи личного страхования посредниками страховых организаций, в частности банками-агентами, с целью увеличения прибыли от реализации личного страхования. Также необходимо отметить, что высокая комиссия снижает потенциальную доходность по полисам личного страхования, так как чем выше комиссия, тем меньше величина «рискового» фонда, способного обеспечить клиенту получение дополнительного дохода.

До недавнего времени основными покупателями полисов личного страхования являлись достаточно обеспеченные граждане, однако в настоящее время на рынок стали выводиться продукты с низким порогом входа, рассчитанные на клиентов со средним и ниже среднего уровнями дохода. В таких условиях можно прогнозировать рост уровня недобросовестных продаж со стороны продавцов таких продуктов. Текущая модель продаж личного страхования приводит к формированию завышенных ожиданий у потребителей относительно качества и характеристик продукта, несет в себе репутационные риски для страховщиков и банков-посредников, а следствием ее сохранения будет общее разочарование клиентов в личном страховании и падение объемов рынка.

Таким образом, дальнейшее развитие личного страхования невозможно без качественных изменений в деятельности страховщиков и их посредников в части формирования у потребителей правильных ожиданий относительно особенностей рассматриваемой услуги, а также соответствующего совершенствования регулятивной среды.

2.5 Планируемые меры

На сегодняшний день правила предоставления информации получателю страховых услуг, в том числе требования к составу информации, которая должна предоставляться ему при заключении договора личного страхования, закреплены в Базовом стандарте защиты прав и интересов физических и юридических лиц – получателей финансовых услуг, оказываемых членами саморегулируемых организаций, объединяющих страховые организации, утвержденном Банком России 09.08.2018 (дата начала его применения – 07.05.2019). Вместе с тем Банком России запланирован к реализации ряд дополнительных системных мер, способствующих снижению уровня недобросовестных продаж и повышению уровня удовлетворенности потребителей качеством услуг личного страхования. В число мер оперативного реагирования войдут:

- Издание нормативного акта Банка России, устанавливающего требования к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика. Документ предусматривает введение требований к раскрытию информации об особенностях таких договоров и связанных с ними рисках при заключении договора личного страхования, а также положения об обязанности страховой организации обеспечить соблюдение требований указанного нормативного акта при предложении личного страхования третьими лицами, действующими в ее интересах (страховой агент, страховой брокер). Планируемое время издания указанного нормативного акта Банка России – конец 2018 – начало 2019 года.

- Издание информационных писем Банка России, содержащих рекомендации по взаимодействию с потребителями услуги личного страхования и агентами, реализующими данную услугу (в том числе положения об усилении контроля за деятельностью агентов и о повышении уровня их профессиональной квалификации), а также по реализации данных услуг с использованием инструкций продаж.

- Осуществление мероприятий, направленных на повышение уровня финансовой грамотности потребителей по тематике личного страхования, предусматривающих распространение информационных буклетов, освещение темы личного страхования на тематических мероприятиях и включение ее в обучающие программы по финансовой грамотности.

- Проведение контрольного мероприятия, в ходе которого осуществляются действия по совершению сделки либо созданию условий для совершения сделки в рамках обычной хозяйственной деятельности страховой организации в целях проверки соблюдения страховой организацией требований, предъявляемых к ее деятельности (далее – контрольное мероприятие). После вступления в силу законодательного акта, устанавливающего право Банка России проводить контрольное мероприятие в отношении кредитных и не кредитных финансовых организаций, соответствующие мероприятия будут проводиться на регулярной основе с целью контроля качества оказания услуг, в том числе на стадии их продажи потребителям страховых услуг. Одновременно Банком России готовятся инициативы, направленные на реализацию возможности публичного раскрытия информации о выявленных фактах недобросовестных продаж со стороны страховых организаций и их посредников.

Кроме того, в качестве дополнительной оперативной меры, способствующей снижению уровня недобросовестных продаж и повышению уровня удовлетворенности потребителей качеством финансовых услуг, Банк России рассматривает возможность введения законодательного запрета на предложение (продажу) отдельных финансовых инструментов, включая личное страхования, третьими лицами, действующими в качестве агентов финансовых организаций. В число системных мер, запланированных к реализации в средне и долгосрочной перспективе, войдут:

- Реформа системы квалификации розничных инвесторов, в рамках которой предполагается установление в отношении заключения договоров личного страхования требований, аналогичных требованиям по квалификации инвесторов на рынке ценных бумаг при предложении им финансовых инструментов, в целях обеспечения равной защиты прав потребителей и исключения регуляторного арбитража. Кроме того, рассматривается вопрос об установлении требований к перечню активов, в привязке к стоимости которых может определяться доходность договоров личного страхования.

- Подготовка изменений в законодательство Российской Федерации в части регулирования сложных финансовых инструментов, предусматривающих установление требований к раскрытию информации о финансовых инструментах, включая ключевые риски, связанные с их использованием, а также особенности предложения таких финансовых инструментов.

- Подготовка изменений в законодательство Российской Федерации об административных правонарушениях в части ужесточения административного наказания в отношении страховых организаций за осуществление страховой деятельности с нарушением требований и условий, предусмотренных специальным разрешением (лицензией).

В качестве возможного варианта может быть рассмотрен вопрос об увеличении размера штрафа для страховых организаций за нарушение установленных требований. Реализация указанных мер позволит увеличить зону ответственности как страховых организаций, так и их агентов при реализации личного страхования, что, в свою очередь, приведет к повышению качества взаимодействия страховых организаций и граждан. Кроме того, граждане будут осознанно приобретать личное страхование, учитывая особенности таких договоров и понимая их отличие от банковских вкладов, что, как следствие, приведет к повышению удовлетворенности потребителей качеством оказываемых страховых услуг.

ЗАКЛЮЧЕНИЕ

Проблема развития страхования в России исследуется и обсуждается учеными, профессиональными страховщиками и экономистами. Решение данной проблемы позволит развиваться страховой системе РФ и занять достойное место в экономической и социально-политической жизни государства.

Личное страхования оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны.

До недавнего времени основными покупателями полисов личного страхования являлись достаточно обеспеченные граждане, однако в настоящее время на рынок стали выводиться продукты с низким порогом входа, рассчитанные на клиентов со средним и ниже среднего уровнями дохода. В таких условиях можно прогнозировать рост уровня недобросовестных продаж со стороны продавцов таких продуктов. Текущая модель продаж личного страхования приводит к формированию завышенных ожиданий у потребителей относительно качества и характеристик продукта, несет в себе репутационные риски для страховщиков и банков-посредников, а следствием ее сохранения будет общее разочарование клиентов в личном страховании и падение объемов рынка.

Таким образом, дальнейшее развитие личного страхования невозможно без качественных изменений в деятельности страховщиков и их посредников в части формирования у потребителей правильных ожиданий относительно особенностей рассматриваемой услуги, а также соответствующего совершенствования регулятивной среды.

В данной курсовой работе все поставленные цели и задачи в начале исследования были выполнены, а именно:

- Рассмотрена общая характеристика личного страхования и ее сущность;

- Проанализировано современное состояние личного страхования;

- Выявлены перспективы развития личного страхования в России;

- Запланированы меры усовершенствования личного страхования в России.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Страховое право. – М.: Юнити-Дана, 2011. – 400 с.

- И.Л. Логвинова. Взаимное страхование как метод создания страховых продуктов в российской экономике. – М.: Анкил, 2010. – 248 с.

- В.Б. Гомелля. Страхование. – М.: Московская Финансово-Промышленная Академия, 2011. – 624 с.

- А.П. Архипов. Страхование. – М.: КноРус, 2012. – 288 с.

- Страховое право. – М.: Юнити-Дана, 2011. – 400 с.

- А.П. Архипов. Страхование. Учебник. – М.: КноРус, 2016. – 320 с.

- М.Б. Миляева, С.В. Громова. Страхование рисков организаций, ориентированных на внешнеэкономическую деятельность. Учебник. – М.: ВАВТ Минэкономразвития России, 2016. – 276 с.

- А.П. Архипов. Страхование. Учебник. – М.: КноРус, 2016. – 336 с.

- Страхование в вопросах и ответах. – М.: , . – с.

- В.Н. Гуцуляк. Российское и международное морское право (публичное и частное). – М.: Граница, 2017. – 448 с.

- А.П. Архипов. Страховое дело. – М.: КноРус, 2019. – 252 с.

- Н.Ю. Смирнова. Личные налоги. Экономия. Все о минимизации и возврате. – СПб.: Питер, 2009. – 144 с.

- В.В. Шахов. Страхование. – М.: Юнити-Дана, 2003. – 312 с.

- М.И. Басаков. Страхование. Конспект лекций. – Ростов-на-Дону: Феникс, 2005. – 192 с.

- Страхование. Учебник. В 2 томах. Том 2. – М.: Юрайт, 2016. – 274 с.

- А.И. Худяков. Теория страхования. – М.: Статут, 2010. – 656 с.

- В.П. Галаганов. Основы страхования и страхового дела. – М.: КноРус, 2009. – 224 с.

- С.Д. Резник, А.А. Сочилова. Основы личной конкурентоспособности. – М.: Инфра-М, 2009. – 256 с.

- А.А. Алексеев. Страхование. – Ростов-на-Дону: Феникс, 2008. – 416 с.

- М.И. Басаков. Страхование. Конспект лекций. – Ростов-на-Дону: Феникс, 2005. – 192 с.

- А.Г. Ивасенко, Я.И. Никонова. Страхование. – М.: КноРус, 2009. – 320 с.

- И.П. Денисова, В.Ю. Ширшов. Страхование. 100 экзаменационных ответов. – М.: Феникс, МарТ, 2009. – 288 с.

- У.Р. Лукьянчук. Шпаргалка по страхованию. – М.: Аллель, 2009. – 64 с.

- Ю.Т. Ахвледиани. Страхование внешне экономической деятельности. – М.: Юнити-Дана, 2010. – 256 с.

- Г.В. Казанцева. Личные документы. Требования к оформлению и образцы документов. – М.: Флинта, Наука, 2010. – 40 с.

- И.П. Денисова. Страхование. – М.: Феникс, МарТ, ИКЦ "МарТ", 2009. – 240 с.

- В.Н. Рыбин. Основы страхования. – М.: КноРус, 2010. – 240 с.

- Л.И. Черникова. Страхование и риски в туризме. – М.: Академия, 2010. – 160 с.

- Разработка сайта футбольной компании «SHARK»

- Проектирование ИС по сдельной оплате труда (Характеристика предприятия и его деятельности)

- Разработка конфигурации «Магазин ювелирных изделий» на платформе 1C:Предприятие

- Механизм перераспределения мировых финансовых ресурсов (Теоретические основы механизма перераспределения финансовых ресурсов в мире)

- Страхование и его роль в развитии экономики РФ

- Эволюция форм и видов денег ( Генезис происхождения денег )

- Понятие и задачи комплексного анализа.

- Международный валютный фонд: цели, функции, особенности ( Понятие МВФ, основные цели и функции)

- Россия в системе международных кредитных отношений. Международный кредит как экономическая категория

- Принципы построения налоговых систем развитых стран ( Сущность, функции, принципы налогообложения и его роль в государстве)

- Сущность и история создания хозяйственного учета

- Формы проявления девиантного поведения в организации(Личность в организации)