Кредитные рейтинги и их значение для коммерческого банка

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Оценка банковской деятельности, надежности кредитных учреждений является актуальной проблемой как для самих банковских учреждений, которым следует оценивать своих партнеров и конкурентов, так и для их клиентов, которые оценивают деятельность по многим критериям. В связи с этим появляется необходимость определения финансового состояния банка, его возможностей, оценки деловой репутации, слабых сторон, а также возможности предоставления прогнозной оценки его деятельности.

Поиск «идеального банка» с позиции клиента и надежного, и устойчивого к колебаниям рыночных факторов с позиций регулятора обусловили потребность исследования критериев, методов оценки банковской деятельности. Тот факт, что одним из общепринятых методов оценки критерия доверия к банку являются публичные рейтинговые оценки его деятельности, обуславливает актуальность исследования рейтингов банков, выделения их видов, преимуществ и недостатков.

Степень изученности темы исследования. Проблемами рейтинговой оценки банков занимались такие отечественные и зарубежные ученые как О. Богатов, В. Витлинский, Л. Долинский, В. Кочетков, В. Кромонов, О. Лаврушин, М. Мессер, Е. Ширинская, А. Шматов и другие. Одними из последних работ, посвященных подробному обзору современных методик рейтингования банков являются работы Т.М. Гордицы, А.М. Турило и И.С. Вчерашней, в которых авторы также приводят перечень и характеристики основных подходов к определению надежности банков. В выводах авторы указанных работ отдают предпочтение рейтинговой системе CAMELS и все же делают вывод о том, что каждая из рассматриваемых методик имеет определенные преимущества и недостатки, однако отсутствует единая унифицированная методика анализа надежности банков.

Цель исследования – изучить кредитные рейтинги и их значение для коммерческого банка.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть понятие и виды рейтинговой оценки банков;

- охарактеризовать виды и значение рейтингов в деятельности коммерческих банков;

- изучить методику присвоения рейтинга кредитной организации, согласно зарубежной методологии (на примере ПАО Сбербанк);

- исследовать методику присвоения рейтинга кредитной организации, согласно российской методологии (на примере ПАО Сбербанк).

Объект исследования – ПАО «Сбербанк России»

Предмет исследования – методика рейтинговой оценки деятельности коммерческих банков.

При написании данного исследования были использованы следующие методы: анализа, синтеза, аналитический, статистический, сравнительный и другой.

Теоретическую основу исследования составили учебники, учебные пособия, научные статьи, материалы периодической печати, а также ресурсы сети Интернет.

Нормативную основу исследования составили действующие нормативные правовые акты Российской Федерации, регламентирующие деятельность коммерческих банков в Российской Федерации.

Структура исследования: введение, основная часть, разделенная на главы и параграфы, заключение и список использованных источников.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕЙТИНГОВОЙ ОЦЕНКИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Понятие и виды рейтинговой оценки банков

За последние годы появилось немало работ относительно определения надежности банков на базе обобщающей оценки его деятельности с помощью различных рейтинговых методик. Так, П. Матвиенко определяет, что рейтинг банков является оценкой их деятельности, которая основывается на финансовых показателях работы и данных баланса банков[1].

Большинство пользователей рейтинговых продуктов отождествляют понятия «рейтинга» и «рэнкинга», поскольку рейтинговые оценки присваиваются объектам рейтинговой оценки с целью составления соответствующих рэнкингов (рэнкинги на основе рейтинговых категорий).

Специалисты рейтингового агентства «Standard & Poor's» трактуют кредитные рейтинги несколькими выражениями[2]:

- кредитные рейтинги – это отражение мысли об относительном уровне кредитного риска;

- кредитные рейтинги – это не советы по инвестированию или рекомендации относительно целесообразности покупки, хранения или продажи ценных бумаг, это лишь один из факторов, который инвестор может учитывать, принимая то или иное инвестиционное решение.

При этом пользователи кредитных рейтингов хотят видеть в них именно количественную меру риска. Такие ученые-экономисты, как А. Карминский и А. Василюк, которые тщательно исследуют методологию составления банковских рейтингов, предоставляют предпочтение следующему определению: рейтинг – это комплексная оценка состояния субъекта хозяйствования, которая позволяет отнести его к определенному классу или категории[3].

Заслуживает внимания также определение Н.И. Валенцева: «рейтинг – это комплексная сравнительная оценка деятельности экономической системы с целью принятия управленческих решений, основанная на данных финансовой отчетности и экспертных оценках. Такое уточнение, во-первых, характеризует рейтинг и как метод управления, и как его цель, во-вторых, отражает всеобъемлющий характер данного вида оценки»[4].

В Регламенте ЕС европейского парламента и Совета Европы, касающегося кредитно-рейтинговых агентств, действующих на территории Европейской экономической зоны, кредитный рейтинг определяется как вывод относительно кредитоспособности субъекта экономической деятельности, долга или финансового обязательства, долгового обязательства, привилегированной акции или иного финансового инструмента, который присваивается с использованием установленной и определенной оценочной системы рейтинговых категорий, а кредитно-рейтинговая деятельность означает анализ данных и информации, оценку, утверждение, присвоение и пересмотр кредитных рейтингов[5].

На основе анализа приведенных определений можно сделать вывод, что отечественные и зарубежные авторы используют разные категории для определения сущности понятия «рейтинг»: оценка, инструмент, показатель, характеристика, система, процесс, распределение, прогноз. Такое многообразие категорий, лежащих в основе определения, свидетельствует о том, что ученые не пришли к единому выводу относительно сущности рейтингов. Также следует принимать во внимание то, что понятие «рейтинг» приобретает разные значения в зависимости от того, с какой целью рейтинг используется[6].

Таким образом, для более четкого понимания термина необходимо провести анализ средствами декомпозиции понятия.

Таблица 1

Декомпозиция сущности понятия «рейтинг»[7]

|

Признак сравнения |

Структурная составляющая |

|

Сущностная составляющая |

Оценка |

|

Отнесение к классу, категории |

|

|

Инструмент сравнительного анализа развивающихся систем |

|

|

Метод сравнительной оценки деятельности нескольких банков |

|

|

Сравнительная оценка степени надежности субъекта |

|

|

Информационная база |

Данные официальной отчетности |

|

Финансовые показатели работы и данные баланса |

|

|

Цель применения |

Отнесение объекта к определенному классу и категории |

|

Ранжирование банков по определенным критериям |

|

|

Изучение всех банков посредством одинаковых критериев |

|

|

Прогнозирование состояния банка |

Изучение всех банков посредством одинаковых критериев Прогнозирование состояния банка Проведенный анализ понятия «рейтинг» позволил определить, что в большинстве источников приводятся трактовки, в которых оно определено как оценка. В то же время составляющие данной оценки нигде не уточняются.

Следует отметить, что понятие «рейтинг» нельзя отождествлять с размещением или распределением объектов, так как в этом случае речь идет о схожем понятии «рэнкинг». Подчеркнем, что в основе построения рейтинга заложены принципы построения и оценки банковской деятельности, которые направленны на интегрированную, актуальную и справедливую оценку финансовой отчетности и других источников информации по интерпретации текущего финансового состояния.

Так, рейтинговая оценка должна комплексно охватывать все аспекты банковской деятельности, содержать набор корректных показателей и методов расчета, способ свертки исследуемых показателей в интегральную оценку и определение весовых коэффициентов, быть не зависимой по оценкам других банков. Также в дефиницию данного понятия необходимо включать сравнительный аспект, так как интерпретировать полученную в процессе формирования рейтинга оценку возможно только в процессе сравнительного анализа, когда объект исследования займет определенное, согласно рейтинговой оценке, место среди таких же объектов.

Но не следует упускать факт использования рейтингов банков в управлении, так как на основании именно рейтинга принимаются основные управленческие решения: выход на фондовый рынок; привлечение кредитов; принятие организационных управленческих решений на основе рейтинговой оценки; использование рейтинговой оценки в рекламных и маркетинговых мероприятиях[8].

Таким образом, рейтинг банка можно определить как комплексную сравнительную оценку деятельности кредитного учреждения, проводимую с целью принятия управленческих решений, основанную на данных финансовой отчетности и экспертных оценках. Бесспорно утверждая о существовании положительного эффекта от использования рейтингов в банковской деятельности, следует отметить, что сам вид эффекта определяется назначением и содержанием рейтингов.

1.2. Виды и значение рейтингов в деятельности коммерческих банков

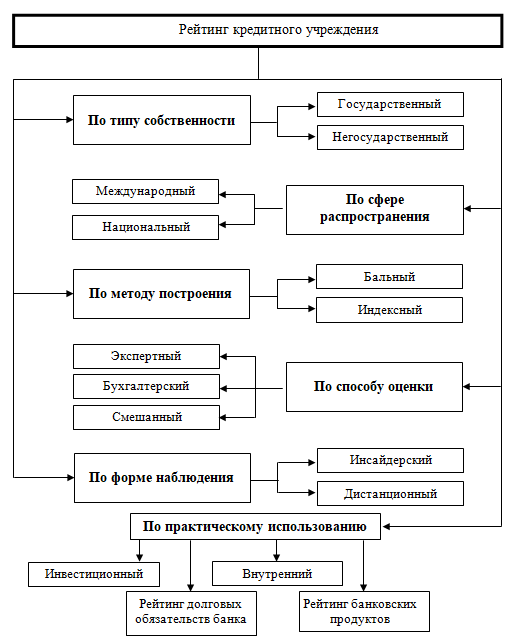

Поскольку рейтинговые оценки необходимы самому банку в процессе реализации управленческих функций, а также необходимы специалистам надзорных органов для определения проблемных банков и своевременного принятия мер по их восстановлению и пользователям банковских продуктов, возникает проблема адекватной классификации банковских рейтингов в современных условиях функционирования банков. По нашему мнению, такая классификация должна отражать интересы потенциальных пользователей рейтинговой информации (рис. 1).

Рисунок 1. Классификация банковских рейтингов[9]

Так, в зависимости от метода построения рейтинговая оценка банка может определяться:

- по бальной системе, которая дает возможность оценить деятельность банка в баллах, присвоенных ему по каждому оценочному показателю. Сводная бальная оценка банка дает возможность определить принадлежность последнего к той или иной группе банков;

- индексным методом, сущность которого состоит в расчете индекса каждого из оценочных показателей деятельности банка.

После сложения индексов по отдельным показателям переходят (предварительно взвесив индивидуальные индексы на их весовые коэффициенты) к расчету индексов комбинированных. Основными отличительными чертами государственных рейтингов банков являются:

- использование информации, которая является банковской тайной и не подлежит разглашению;

- аморфность информационной модели, для которой характерно отсутствие жесткой регламентации системы показателей и преобладающее значение субъективного экспертного мнения.

В основе методик, которые используются независимыми рейтинговыми агентствами, лежит преимущественно информация публичной отчетности кредитных учреждений. Поэтому они должны быть более формализованными и основываться на оценках объективных показателей при наличии их критериальных уровней[10].

Так как пользователей банковских рейтингов в основном не интересуют методы составления последних, а больше интересует соответствие определенных видов банковских рейтингов конкретным запросам и потребностям пользователей рейтинговой информации, предлагаем классифицировать банковские рейтинги по признаку практического использования в банковской деятельности.

Такая классификация дает возможность одновременно выяснить функциональное назначение банковского рейтинга и интересы потенциальных пользователей этого рейтинга. Итак, по признаку практического использования в банковской деятельности предлагаем банковские рейтинги делить на следующие виды[11]:

- инвестиционные (долгосрочные, краткосрочные);

- рейтинги долговых обязательств банков (облигаций, субординированных кредитов);

- рейтинги банковских продуктов (депозитов, кредитов, ипотечных программ тому подобное);

- внутренние банковские рейтинги (рейтинги заемщиков, рейтинги качества управления, рейтинги отделений и т.п.).

Рейтинги, отражающие текущее финансовое состояние банка и его перспективы (долгосрочные, краткосрочные), а также те, которые используются инвесторами для принятия решения о покупке акций определенного банка в свой инвестиционный портфель, предлагаем называть инвестиционными рейтингами. Понятно, что инвесторы могут иметь разный инвестиционный горизонт.

Спекулятивного (портфельного) инвестора интересуют краткосрочные перспективы банка, чтобы в самые короткие сроки заработать на колебаниях цены акций банка. Такого инвестора будут интересовать краткосрочные инвестиционные рейтинги банков. Институционального (капитального) инвестора интересуют долгосрочные финансовые перспективы банка. Такой инвестор зарабатывает на дивидендах и существенных изменениях цены инвестиционного портфеля, соответственно его интересует долгосрочное качество приобретенных активов, то есть долгосрочные инвестиционные рейтинги банков.

Необходимость выделения в отдельную группу рейтингов долговых обязательств банков объясняется тем, что современные долговые инструменты являются достаточно сложными в юридическом и экономическом аспектах и ключевым моментом в таких рейтингах является надежность долгового обязательства банка. Рейтинги банковских продуктов используются потребителями банковских услуг.

Для рейтинга депозитов важны финансовое состояние банка и надежность депозита, а также процентная ставка, размер застрахованной суммы вклада и другие параметры депозита как банковского продукта. Каждый банковский продукт имеет уникальные свойства, о которых рядовой потребитель банковских услуг может иметь неполную информацию. Рейтинги банковских продуктов должны сориентировать потенциальных клиентов в выборе оптимального для них банка. Внутренние банковские рейтинги составляются на основе внутренних методик банков. Последние могут присваивать рейтинг своим заемщикам с целью принятия решения о сумме кредита, его сроке и процентной ставки[12].

На основе рейтинговой оценки заемщика формируется также необходимый объем резервов по кредитам, выданных этому заемщику. Рейтинги заемщиков позволяют оценить качество кредитного портфеля банка, который влияет на инвестиционный рейтинг уже самого банка. Банки также могут использовать внутренние рейтинги для управления банком.

Таким образом, рейтинговую оценку клиенты и контрагенты банка рассматривают как индикатор его надежности. Поэтому рейтинги кредитных учреждений, с одной стороны, способствуют определению места конкретного банка среди других банков; изучению надежности и деловой активности банка; рекламированию банка и формированию репутации учреждения, а с макроэкономического аспекта формируют доверие и определяют инвестиционную привлекательность банков и банковской системы в целом.

Предложенная классификация банковских рейтингов позволяет однозначно установить потребности и интересы потенциальных пользователей этих рейтингов. Использование указанной классификации регуляторами финансового рынка даст возможность качественнее регулировать рейтинговый процесс в специфических сферах банковской деятельности.

2. РОССИЙСКАЯ И ЗАРУБЕЖНАЯ МЕТОДИКА ПРИСВОЕНИЕ РЕЙТИНГОВОЙ ОЦЕНКИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

2.1 Методика присвоения рейтинга кредитной организации, согласно зарубежной методологии (на примере ПАО Сбербанк)

В России Moody’s имеет 51 % акций совместного предприятия «Рейтинговое агентство Moody’s Interfax Rating Agency», которое было основано в 1997 году. Российское агентство присваивает рейтинги по той же шкале, прибавляя «ru» в конце, например «AAA.ru».

На первоначальном этапе рейтинговой оценки по методологии Moody’s проведем анализ активов и пассивов, прибылей ПАО Сбербанк, проведем коэффициентный анализ коммерческого банка. Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье[13].

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2020 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам. Сбербанк сегодня – это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов[14].

Позиции ПАО «Сбербанк России» в рейтингах показана в таблице 2.

Таблица 2

Рейтинги ПАО Сбербанк по состоянию на 01.01.2021 года[15]

|

Наименование рейтинга |

Значение, тыс. руб. |

Позиция в рейтинге |

|

По валюте баланса |

416 252 630 882 |

1 |

|

По активам агрегированного баланса |

35 073 299 228 |

1 |

|

По активам структурного баланса |

34 821 593 018 |

1 |

|

По активам формы 806 (очищенных от резервов) |

33 911 463 608 |

1 |

|

По капиталу (по ф. 123 и ф. 124) |

4 741 066 308 |

1 |

|

По капиталу (по ф. 123 – «Базель – III» |

4 741 066 308 |

1 |

|

По источникам собственных средств |

4 797 005 292 |

1 |

|

По прибыли до налогообложения |

966 740 686 |

1 |

|

По прибыли текущего года после налогообложения |

781 587 558 |

1 |

|

По расчетным счетам юридических лиц |

4 071 818 185 |

1 |

|

По вкладам физических лиц |

15 445 977 447 |

1 |

|

По всем привлеченным средствам |

27 410 935 000 |

1 |

|

По средствам в кассе |

550 020 993 |

1 |

|

По оборотным средствам в банкоматах |

2 667 405 881 |

1 |

|

По средствам на корсчете в банке России |

823 831 410 |

1 |

|

По кредитам предприятия (юридические лица и ИП) |

14 397 360 781 |

1 |

|

По потребительским кредитам (физические лица) |

8 471 928 310 |

1 |

|

По вложению в ценные бумаги |

6 067 850 322 |

1 |

|

По вложениям в имущество |

590 079 693 |

1 |

Таким образом, согласно представленному рейтингу ПАО Сбербанк являются абсолютным лидером банковского сектора. Обозначив положение ПАО Сбербанк на рынке банковских услуг, далее оценим финансовое положение банка с помощью методов финансового анализа.

ПАО Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. Согласно финансовой отчетности, опубликованной на сайте ПАО Сбербанк, чистая прибыль группы Сбербанк за 2020 год составила 760,3 млрд. рублей. Для сравнения, за соответствующий период 2019 года чистая прибыль составила 845,0 млрд. рублей[16].

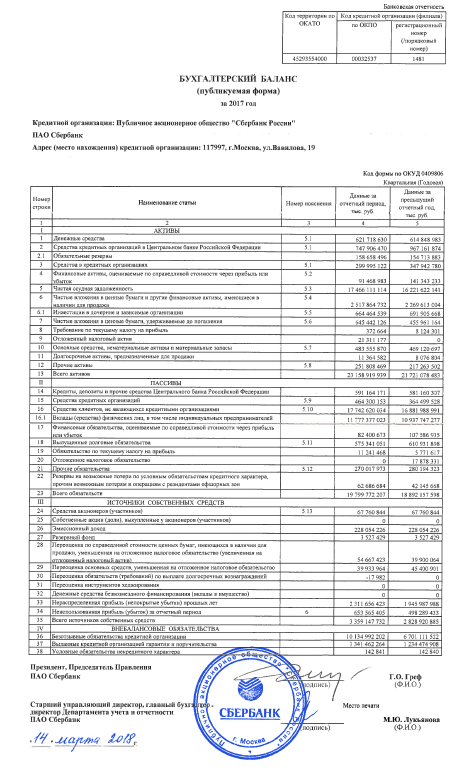

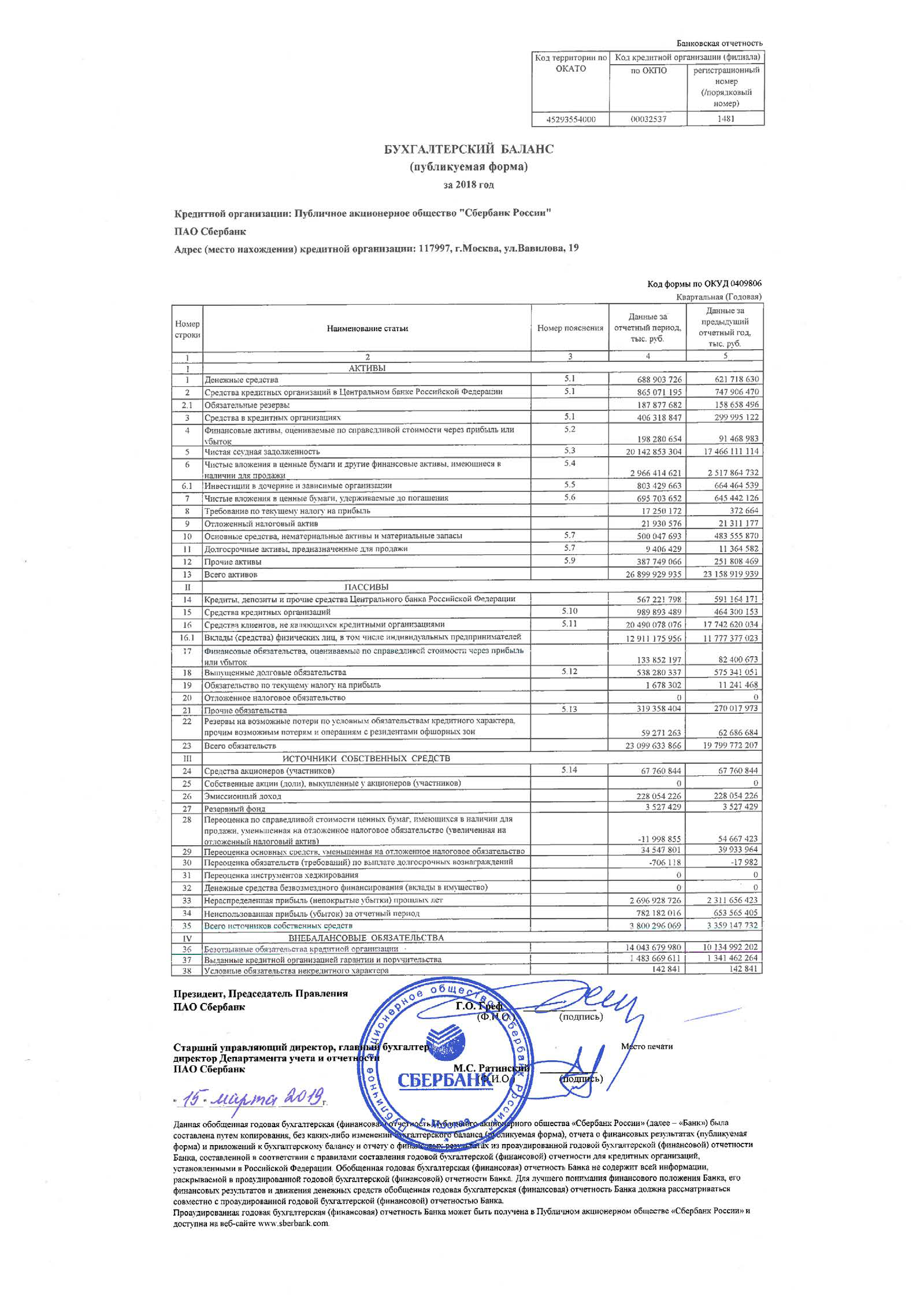

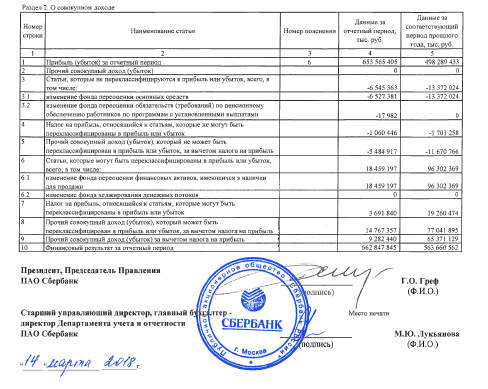

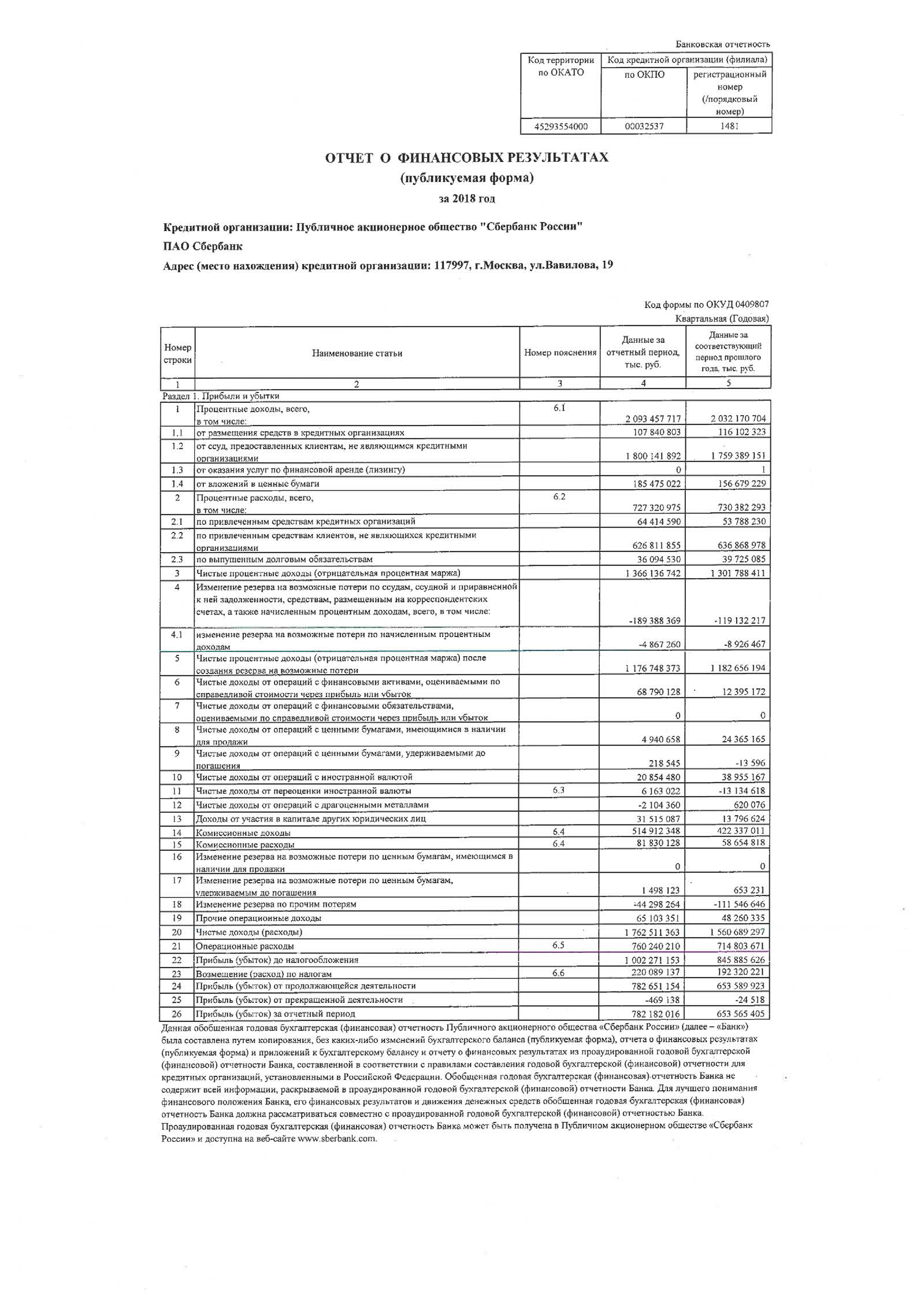

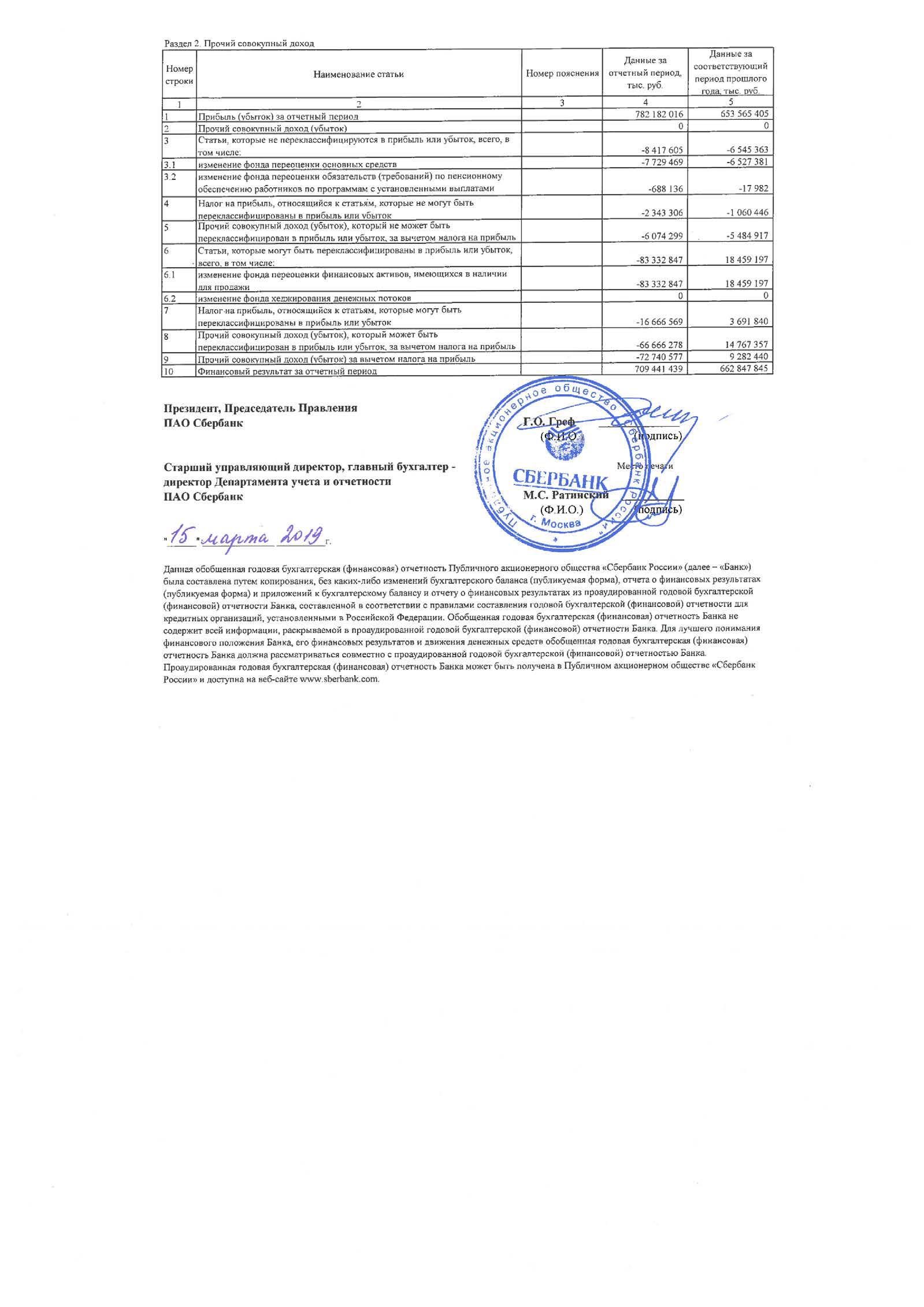

Данные бухгалтерского баланса и финансовых результатов деятельности ПАО Сбербанк представлены в Приложениях 1 и 2 (см. Приложение 1, Приложение 2).

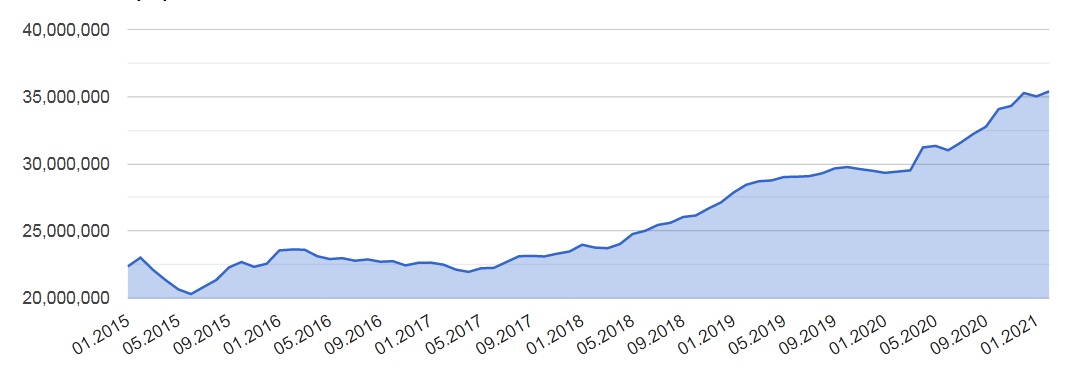

Для начала наглядно рассмотрим динамику активов и капитала банка. В целом активы банка за предшествующие периоды стабильно растут. Динамика активов ПАО Сбербанк представлена на рисунке 2 (см. рис. 2).

Рисунок 2. Динамика активов ПАО Сбербанк за 2015-2020 гг. (млн. руб.)[17]

На рисунке 5 мы видим, что в динамике активов за 5 лет, наименьший уровень наблюдается в мае 2015 г., который, постепенно повышаясь из года в год до января 2016 года, далее сменился спадом в 2016 году. Однако, как видно из рисунка, тенденция спада не сохранилась, и в мае 2017 года активы вновь превысили показатель 22 222 189 млн. рублей. В 2018 году также наблюдается положительный рост. Мы видим, что рост активов в 2018 году достиг своего максимального значения за проанализированные 5 лет, превысив 35 000 000 млн. рублей. Таким образом, можем сказать, что активы банка растут из года в год с незначительным спадом в 2016 году.

Затем проведем анализ работы ПАО Сбербанк в сфере использования собственного капитала, привлечённых ресурсов и заёмных средств. Анализ использования банковских ресурсов предполагает выявление состояния, структуры и динамики ресурсной базы (собственных и привлечённых средств). Структура ресурсного наполнения банка во многом предопределяет особенность его функционирования на денежном рынке. Традиционно оптимальной считается структура, где доля собственного капитала банка колеблется в пределах от 20 % до 30 %, а на долю привлечённых и заёмных средств приходится соответственно 60-70 % и 10 %. Проанализируем структуру и динамику пассивов ПАО Сбербанк за 2017-2019 гг. (см. табл. 3).

Таблица 3

Анализ динамики пассивов ПАО Сбербанк за 2018-2020 гг.[18]

|

Пассивы, млн. руб. |

2018 |

2019 |

2020 |

Изменение, % 2019/2018 |

Изменение, % 2020/2019 |

|

Источники собственных средств |

3826067 |

4431608 |

4797005 |

115,8 |

108,2 |

|

Резерв на возможные потери |

1505249 |

1433839 |

1792925 |

95,3 |

125,0 |

|

Привлеченные средства |

22585470 |

22607097 |

27410935 |

100,1 |

121,2 |

|

Прочие обязательства |

310677 |

421378 |

518896 |

135,6 |

123,1 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости |

133852 |

131816 |

287762 |

98,5 |

218,3 |

|

Итого пассивов |

28361315 |

29025739 |

34821593 |

102,3 |

120,0 |

Как видно из анализируемой таблицы 3, за три рассматриваемых года произошли следующие изменения: собственные средства с 2018 года по 2020 год увеличились сначала на 15,8 % в 2019 году, а затем на 8,2 % в 2020 году. Резервы на возможные потери по ссудам выросли на 25,0 %. Доля привлеченных средств в структуре пассивов стабильно растет. В абсолютном выражении с 2018 года по 2020 год их доля возросла на 4825465 млн. рублей, в процентном соотношении это составило 0,1 % в 2019 году и 21,2 % в 2020.

Теперь проанализируем долю каждого вида пассивных источников в структуре пассивов (см. рис 3).

Рисунок 3. Структура пассивов ПАО Сбербанк на 01.01.2021 год[19]

Исходя из данных, представленных на рисунке 4, в структуре пассивов на 01.01.2021 год собственные средства занимают небольшой удельный вес – 13,78 %. Привлеченные средства в пассивах занимают 78,75 % в том же году.

Проанализируем объем и структуру активов ПАО Сбербанк и выявим среди них долю работающих активов (см. табл. 4).

Таблица 4

Анализ доли работающих активов для ПАО Сбербанк за 2018-2020 гг.[20]

|

Показатель |

Сумма, млн. руб. |

Удельный вес, % |

||||

|

01.01.2019 |

01.01.2020 |

01.01.2021 |

2018 |

2019 |

2020 |

|

|

Наличность |

1772444 |

1849601 |

1891394 |

6.2% |

6.4% |

5.4% |

|

Обязательные резервы |

187878 |

202846 |

234302 |

0.7% |

0.7% |

0.7% |

|

Ссудная задолженность |

21122176 |

21402645 |

24963001 |

74.5% |

73.7% |

71.7% |

|

Финансовые инструменты |

4011631 |

4292677 |

6324876 |

14.1% |

14.8% |

18.2% |

|

Дебиторская задолженность |

464023 |

374975 |

366943 |

1.6% |

1.3% |

1.1% |

|

Требования по получению процентов |

132686 |

190690 |

247726 |

0.5% |

0.7% |

0.7% |

|

Имущество |

515467 |

519952 |

590080 |

1.8% |

1.8% |

1.7% |

|

Прочие активы |

111830 |

150562 |

198028 |

0.4% |

0.5% |

0.6% |

|

Долгосрочные активы, предназначенные для продажи |

11166 |

17229 |

5244 |

0.0% |

0.1% |

0.0% |

|

Итого активов |

28361319 |

29025739 |

34821593 |

100.0% |

100.0% |

100.0% |

Как видно из таблицы 4, наблюдается повышенная доля кредитов, выдаваемых банком (74,5 % в 2018 году, 73,7 % в 2019 году и 71,7 % в 2020 году), при оптимальном значении – 60-65 % валюты баланса. В то же время наблюдается постепенное снижение удельного веса ссудной задолженности в общей сумме активов с 74,5 % в 2018 году до 71,7 % в 2020 году. В свою очередь, на ценные бумаги приходится незначительная доля (14,1 % в 2018 году, 14,8 % в 2019 и 18,2 % в 2020 году) при оптимальном значении – 20-25 % валюты баланса. Отмечается постепенное увеличение доли вложений в ценные бумаги за анализируемый период. Исходя из изложенного, можем сделать вывод об эффективной работе ПАО Сбербанк с активами в тенденции изменения структуры активов в сторону оптимальных значений составляющих ее элементов.

Самая известная в мире рейтинговая система оценки надежности коммерческих банков – CAMEL. Она используется американскими организациями, осуществляющими контроль за банковской деятельностью. CAMEL формируется из пяти интегральных компонентов:

- Capital Adequancy (достаточность капитала);

- Asset Quality (качество активов);

- Managements factors (факторы управления);

- Earnings (доходность);

- Liguidity (ликвидность).

Каждый интегральный компонент, разделяется на более мелкие составляющие, которые оцениваются по пятибалльной шкале. А далее составляется сводная характеристика каждой группы надежности исходя из состояния всех ее компонентов.

Данная методика является стандартизированной рейтинговой системой, оценивающая деятельность банка по следующим шести компонентам: капитал, качество активов, ликвидность, чувствительность к рыночным рискам.

Каждый показатель оценивается по шкале от 1 до 5, где банк с наибольшей финансовой устойчивостью получает 1, имея лишь незначительные отклонения, а банк с кризисным положением получает 5.

Для анализа был выбран банк ПАО «Сбербанк» – крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным инвесторам. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк.

Таблица 5

Основные показатели финансовой устойчивости ПАО «Сбербанк» на основе методики CAMELS[21]

|

Показатель |

2018, % |

2019, % |

2020, % |

|

Достаточность капитала |

|||

|

K1 |

11,75 |

8,81 |

10,10 |

|

K2 |

13,8 |

10,32 |

11,91 |

|

K3 |

13,16 |

9,93 |

11,22 |

|

K4 |

3,47 |

3,48 |

2,88 |

|

K5 |

24,64 |

23,31 |

22,04 |

|

Качество активов |

|||

|

Уровень доходных активов |

87,74 |

87,08 |

88,22 |

|

Коэффициент защищенности от рисков |

10,66 |

9,17 |

9,68 |

|

Уровень активов с повышенным риском |

16,30 |

13,10 |

15,81 |

|

Уровень сомнительной задолженности |

2,14 |

1,93 |

3,01 |

|

Уровень дебиторской задолженности в активах, не приносящих доход |

9,17 |

9,96 |

10,23 |

|

Деловая активность |

|||

|

Общая кредитная активность |

73,63 |

73,47 |

74,20 |

|

Инвестиционная активность |

15,27 |

11,96 |

14,19 |

|

Коэффициент использования привлеченных средств |

88 |

87,72 |

89,26 |

|

Коэффициент рефинансирования |

90,36 |

75,44 |

34,22 |

|

Финансовая стабильность |

|||

|

Коэффициент размещения средств |

95,36 |

96,18 |

94,22 |

|

Коэффициент доступности банка к внешним источникам финансирования |

3,82 |

3,46 |

2,41 |

|

Коэффициент доступности банка к внешним источникам финансирования (с оборотами) |

4,05 |

4,04 |

2,74 |

|

Коэффициент дееспособности |

95,89 |

99,32 |

99,74 |

|

Ликвидность |

|||

|

L1 |

7,2 |

7,92 |

6,23 |

|

L2 |

9,46 |

10,85 |

12,65 |

|

L3 |

6,67 |

8,21 |

6,79 |

|

L4 |

7,97 |

9,8 |

8,16 |

|

L5 |

201,20 |

229,57 |

204 |

Коэффициент достаточности капитала К1 определяет долю собственных средств в структуре всех пассивов. Его рекомендуемое значение – 15-20 %.

Коэффициент К2 показывает какую максимальную сумму убытков может понести банк, обеспечив при этом сохранность средств своих клиентов. Считается, что капитал банка на 25-30 % должен покрывать его обязательства. Отклонение от нормы – 11,91 %.

Коэффициент КЗ – отношение собственных средств банка к активам, несущим риск убытка. Риски банка по размещению ресурсов должны покрываться на 25-30 % его собственными средствами. Отклонение от нормы – 11,22 %.

Коэффициент К4 характеризует зависимость коммерческого банка от его учредителей. Сумма средств, инвестируемых в развитие банка, должна быть, по крайней мере, в два раза больше взносов учредителей. Рекомендуемое значение – 15-50 %. Отклонение от нормы – 2,88 %.

Коэффициент K5 говорит о том, что средства граждан, привлеченные банком, должны полностью обеспечиваться его капиталом. Минимальное значение 100 %. Отклонение от нормы – 22,04.

Ни один из показателей достаточности капитала не соответствует нормам, принятым методикой CAMELS. Об этом свидетельствуют и отклонения стандартов нормативов Банка России от международных требований.

Все показатели качества активов ПАО «Сбербанк» соответствуют нормам методики CAMELS за все последние три года его деятельности, не превышая пороговых значений и не приближаясь к критическим отметкам.

Показатели деловой активности Сбербанка в целом также характеризуются положительно.

В области финансовой стабильности у банка наблюдается отклонение коэффициента доступности к внешним источникам финансирования (2,41 %, при рекомендуемых 20-40 %), что согласно методике, говорит о недоверии к банку. Однако если рассматривать значение данного показателя у других банков страны, то наблюдается аналогичная ситуация, следовательно, эта тенденция присуща всей банковской системе России.

В области ликвидности у Сбербанка наблюдаются небольшие отклонения по показателю L3, который характеризует необходимый уровень высоколиквидных активов в структуре баланса (6,79 % при рекомендуемых 12-15 %), а также по коэффициенту L4, который оценивает возможность банка одновременно погашать все его обязательства. Рекомендуемое значение данного коэффициента – 15-20 %, т. е. не менее 15 % привлеченных средств должны быть покрыты высоколиквидными активами. У ПАО «Сбербанк» оно ниже на 3,84 % (8,16 %).

Оценка достаточности капитала банка рассчитывается по двум коэффициентам:

- Коэффициент достаточности основного капитала 8,6%

- Коэффициент достаточности общего капитала 12,1%

Для определения рейтинга по системе CAMELS необходимо учесть качество активов Сбербанка. Качество активов 28% значит рейтинг присваивается 3 – «посредственный».

Далее определим рейтинг качества капитала (см. табл. 6).

Таблица 6

Рейтинг достаточности капитала по системе CAMELS

|

Рейтинг |

Коэффициент совокупного капитала |

Коэффициент основного капитала |

Ограничения |

|

2 |

12,1%> 8% |

8,6%> 4% |

Качество активов не менее 3. |

В оценке достаточности капитала по системе CAMELS Сбербанку присваивается рейтинг 2 (удовлетворительный). Небольшие отклонения от показателей нормы можно связать с огромным количеством клиентов и оборотом банка.

2.2 Методика присвоения рейтинга кредитной организации, согласно российской методологии (на примере ПАО Сбербанк)

«Эксперт РА» – крупнейшее в России кредитное рейтинговое агентство c 20-летней историей. «Эксперт РА» входит в реестр кредитных рейтинговых агентств Банка России и является лидером в области рейтингования, а также исследовательско-коммуникационной деятельности. Ежегодно агентство выпускает более 30 обзоров и исследований, посвященных рейтингуемым и смежным отраслям.

На сегодняшний день агентством присвоено и поддерживается более 400 кредитных рейтингов по различным отраслям, а также более 200 не кредитных рейтингов, среди которых рейтинги надежности и качества управления, качества риск-менеджмента и др. Рейтинги «Эксперт РА» входят в списки официальных требований ЦБ РФ, Московской биржи, Минфина РФ к банкам, страховщикам, эмитентам, региональным и муниципальным органам власти, а также используются сотнями компаний и органов власти при проведении конкурсов и тендеров.

Согласно методологии «Эксперт РА» присвоим ПАО Сбербанк рейтинг на уровне ru AAА – с максимальным уровнем кредитоспособности, финансовой надежности и устойчивости по национальной шкале RAEX. Прогноз по рейтингу «Стабильный» означает высокую вероятность сохранения уровня рейтинга в среднесрочной перспективе. К ключевым факторам, оказавшим положительное влияние на рейтинговую оценку, были отнесены исключительная значимость Сбербанка для российской банковской системы и высокая вероятность поддержки банка со стороны акционеров и органов власти (Сбербанк входит в перечень системно значимых кредитных организаций по критериям Банка России).

Банк кредитует ключевые предприятия РФ в различных секторах экономики, а в структуре пассивной базы Группы представлены стратегически значимые предприятия. При оценке банка, агентство дополнительно учло значимость всей группы Сбербанка для российского финансового сектора.

Агентство отмечает, что благодаря группе, Сбербанк имеет доступ к широкому спектру ресурсов для управления ликвидностью и капиталом, что оказывает дополнительное положительное влияние на уровень рейтинга банка. Поддержку рейтингу оказывают низкий уровень просроченной задолженности по кредитному портфелю ЮЛ и ИП и невысокий уровень концентрации активных операций на объектах крупного кредитного риска.

Кроме того, аналитики агентства отмечают высокое качество системы корпоративного управления и развитую практику управления банковскими рисками, а также наличие положительной публичной кредитной истории. Давление на рейтинговую оценку оказывает высокая зависимость нормативов ликвидности от стабильности минимальных остатков средств на счетах клиентов (на 2020 г. Н2 без учета Овм* составил 13,9%, Н3 без учета Овт* составил 49,6%, отношение LAТ к привлеченным средствам - 22,2%).

Норматив краткосрочной ликвидности по группе Сбербанка при расчете среднедневного значения опускался ниже минимально установленных значений ввиду отсутствия одобренной безотзывной кредитной линии Банка России.

Банку была одобрена БКЛ, что обеспечило возможность по выполнению установленных требований к нормативу краткосрочной ликвидности. Несмотря на невысокий уровень просроченной задолженности, в кредитном портфеле банка присутствуют проблемные ссуды, в том числе среди крупнейших заемщиков. По мнению агентства, при негативном развитии ситуации банку может потребоваться дополнительное резервирование проблемных ссуд, что оказало давление на уровень рейтинга при расчете величины реального капитала.

Умеренно негативное давление на рейтинг оказывают невысокая устойчивость капитала банка к реализации кредитных рисков (по данным на 2020 год к снижению норматива Н1.0 до регулятивного минимума может привести полное обесценение более 4,5% остатка ссудной задолженности без увеличения капитала или сокращения активов под риском) и невысокий уровень имущественной обеспеченности ссудного портфеля (покрытие ссудного портфеля без учета выданных межбанковских кредитов обеспечением без учета поручительств и гарантий составило 41% на 2020 год).

Среди негативных факторов также отмечаются сравнительно низкий уровень чистой процентной маржи и недостаточно высокие показатели рентабельности бизнеса, что в совокупности с необходимостью выплаты значительных дивидендов сокращает возможности банка по наращиванию капитала. ПАО Сбербанк ежегодно получает наивысшие рейтинги надежности, занимает первые строчки рэнкингов ведущих аналитических агентств России, становится лауреатом престижных деловых премий.

Все титулы подтверждаются высокими результатами и эффективностью деятельности – ПАО Сбербанк занимает 1 место по всем направлениям банковской деятельности. Нужно отметить высокое качество активов ПАО Сбербанк, ПАО Сбербанк в достаточной степени обеспечен собственными средствами для ведения операционной деятельности, системы управления рисками и стратегического обеспечения находятся на высоком уровне. ПАО Сбербанк демонстрирует высокую доходность от размещения средств и резервов, что свидетельствует о сбалансированной инвестиционной стратегии банка.

ЗАКЛЮЧЕНИЕ

Банковская система является центральным элементом денежно-кредитной системы, именно от ее конкурентоспособности зависит экономика государства и его положение на международной арене. Руководство все большего числа российских банков понимает важность и актуальность получения рейтинга – одного из важнейших условий повышения имиджа банка, укрепления его конкурентных позиций в банковской системе и роста доверия к нему как со стороны клиентов, так и со стороны инвесторов.

Однако процесс присвоения рейтинга международными авторитетными агентствами – дорогостоящая и относительно длительная процедура, рейтинги международных агентств присвоены лишь незначительной части российских банков. Рейтинговая оценка банков – система комплексного исследования и сравнения кредитных организаций по основным финансовым показателям. Кроме того, встречаются рейтинги, базирующиеся на экспертных заключениях, например о качестве менеджмента.

В современных условиях российским банкам необходимо соответствовать международным стандартам не только по кредитования или обслуживанию клиентов, но и по рейтингу, который присваивают наши агентства. Но так как в России вопрос банковских рейтингов стал актуален с середины 1990-х годов, когда конкуренция в банковской сфере приобрела реальные очертания, в эти году бизнесу потребовались четкие ориентиры при выборе обслуживающего коммерческого банка, российская методика еще не совершенна чтобы признаваться иностранными инвесторами.

Поэтому автором было проведено исследование целью выявление недостатков в российской рейтинговой системе и были внесены предложения по ее улучшению.

Автором был проведен анализ методик рейтинговой оценки, предложенной рейтинговым агентством Moody’s и Эксперт РА на примере ПАО Сбербанк, был выявлен ряд недостатков, которые не позволяют дотягивать до международного уровня и быть привлекательным для иностранных инвесторов, а именно:

- в методике отсутствует верхнее значение коэффициента надежности, что не позволяет понять, насколько хорошо или плохо значительное превышение порогового коэффициента, равного 50 баллам;

- оценка качества менеджмента, используемая в методике, носит субъективный характер;

- несмотря на простоту методики, их применение затруднено для малых банков;

- в методике используется множество показателей, имеющих различную природу (чаще всего – несопоставимые значения);

- отсутствуют логически обоснованные и корректные процедуры взвешивания коэффициентов.

Таким образом в целях совершенствования системы рейтинговой оценки деятельности коммерческих банков России мы считаем необходимым сформировать набор показателей, максимально приближенный к международным (например, в методике «CAMELS»), при этом необходимо учесть, чтобы они могли быть оценены на основе агрегированного баланса кредитных организаций. В качестве таких показателей мы предлагаем следующее:

- достаточность капитала, которая может быть вычислена как частное от деления собственного капитала на активы;

- качество кредитов (доля стандартных ссуд в кредитном портфеле банка); − доля кредитов, размещенных банком, к депозитам;

- коэффициент эффективности затрат;

- рентабельность активов (Return on Assets, ROA);

- рентабельность собственного капитала (Return On Equity, ROE).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О кредитных рейтинговых агентствах [Электронный ресурс]: регламент Европейского Парламента и Совета Европейского Союза 1060/2009 от 16 сентября 2009 г. Доступ из справ.-правовой системы «КонсультантПлюс». – URL: http://www.consultant.ru (дата обращения: 06.02.2021).

- Антонюк О.А. Финансовая устойчивость региональных банков в условиях изменения институциональной структуры банковской системы России: дисс. канд. эконом. наук: 08.00.10. – Тольятти, 2018. – 205 с.

- Валенцева Н.И. Оценка финансовой устойчивости и перспектив деятельности кредитных организаций: учеб. пособие / Н.И. Валенцева, И.В. Ларинова. – М.: Компания КноРус, 2018. – 242 с.

- Василюк А.А., Карминский А.М., Сосюрко В.В. Система моделей рейтингов банков в интересах IRB-подхода: сравнительный и динамический анализ. – М.: Высшая школа экономики, 2019. – 68 с.

- Григорьева К.В. Особенности нормативно-правового и методического обеспечения анализа финансовой устойчивости банка. // Финансовая жизнь. – 2018. – № 3. – С. 36-40.

- Литвинова А.В., Храмова Н.А. Виды и значение рейтингов в деятельности коммерческих банков // Финансы и кредит. – 2016. – № 16 (688). – С. 2-18.

- Минеева В.М., Кильмухаметова Г.Р. Рейтинговая оценка надежности банка // Матрица научного познания. – 2018. – № 5. – С. 14-19.

- Можанова И.И., Антонюк О.А. Финансовая устойчивость коммерческих банков и нефинансовых организаций: теоретический и практический аспекты // Финансы и кредит. – 2017. – № 4 (580). – С. 36-42.

- Муртазин Р.Т. Финансовая устойчивость банка и управление банковскими операциями. // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 6-2. – С. 77-86.

- Начева Ю.А. Финансовая устойчивость банков, показатели и методы оценки. // В сборнике: Актуальные вопросы права, экономики и управления / сборник статей XII Международной научно-практической конференции в 2 частях. – 2018. – С. 169-173.

- Никифоров И.А. Понятие «финансовая устойчивость банковской системы» // Экономика: вчера, сегодня, завтра. – 2017. – № 3А. – С. 227-237.

- Овчинникова О.П., Бец А.Ю. Основные направления обеспечения динамической устойчивости банковской системы // Финансы и кредит. – 2019. – № 22. – С. 33.

- Рабаданова Д. А. Управление кредитным риском как основа финансовой устойчивости банковского сектора региона // ПСЭ. – 2016. – № 2. – С. 202-205.

- Равилова Е.С. Независимая рейтинговая оценка для коммерческих банков // Системное управление. – 2016. – № 2. – С. 43-50.

- Рафаилова Д.Д. Теоретические аспекты оценки финансовой устойчивости коммерческого банка // Экономика и социум. – 2017. – № 1-2 (32). – С. 424-431.

- Сергеева Н.В. Анализ определения финансовой устойчивости коммерческого банка: методика Кромонова // Вестник магистратуры. – 2017. – № 11–2 (74). – С. 42-44.

- Софронова В.В. Финансовая устойчивость банков в условиях кризиса // Финансы и кредит. – 2016. – № 20 (692). – С. 24-36.

- Тарханова Е.А., Мухамедьярова Е.А. Факторы и критерии оценки финансовой устойчивости коммерческих банков. // В сборнике: Современные тренды развития стран и регионов - 2017 Материалы Международной научно-практической конференции. Ответственный редактор С.Г. Симонов. – 2018. – С. 260-264.

- Тумин В.М, Бухонова С.М, Молчанова В.А. Приоритеты российского финансового сектора в условиях потенциального роста экономики // Вестник Белгородского государственного технологического университета им. В.Г. Шухова. – 2017. – № 12. – С. 246-250.

- Филин С.В. Оценка основных факторов, влияющих на финансовую устойчивость коммерческого банка. // Вестник ТГУ. – 2016. – № 5. – С. 82-90.

- Хеллюс А.В. Рейтинговая оценка коммерческих банков. // В сборнике: Современное состояние и перспективы развития экономических систем / сборник научных статей кафедры «Финансы и налогообложения» Института экономики финансов и бизнеса. – Уфа, 2018. – С. 174-179.

- Шальпанов П.А. Управление ликвидностью: механизм прогноза денежных потоков банка. // Банковское дело. – 2016. – № 9. – С. 56-60.

- Яценко И.А., Грачева И.И., Королюк Е.В. Анализ деятельности коммерческого банка: учеб. пособие / И.А. Яценко, И.И. Грачева, Е.В. Королюк. – Краснодар: Краснодарский ЦНТИ, 2016. – 2018 с.

- ПАО «Сбербанк России»: официальный сайт [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ (дата обращения: 06.02.2021).

- Рейтинговое агентство «Standard & Poor's»: официальный сайт [Электронный ресурс]. – Режим доступа: https://www.standardandpoors.com/ru_RU/web/guest/home (дата обращения: 06.02.2021).

Бухгалтерский баланс ПАО «Сбербанк» за 2017-2020 гг.

Отчет о финансовых результатах ПАО «Сбербанк» за 2017-2019 гг.

-

Антонюк О.А. Финансовая устойчивость региональных банков в условиях изменения институциональной структуры банковской системы России: дисс. канд. эконом. наук: 08.00.10. – Тольятти, 2018. – С. 105. ↑

-

Рейтинговое агентство «Standard & Poor's»: официальный сайт [Электронный ресурс]. – Режим доступа: https://www.standardandpoors.com/ru_RU/web/guest/home (дата обращения: 06.02.2021). ↑

-

Василюк А.А., Карминский А.М., Сосюрко В.В. Система моделей рейтингов банков в интересах IRB-подхода: сравнительный и динамический анализ. – М.: Высшая школа экономики, 2019. – С. 6. ↑

-

Валенцева Н.И. Оценка финансовой устойчивости и перспектив деятельности кредитных организаций: учеб. пособие / Н.И. Валенцева, И.В. Ларинова. – М.: Компания КноРус, 2018. – С. 75. ↑

-

О кредитных рейтинговых агентствах [Электронный ресурс]: регламент Европейского Парламента и Совета Европейского Союза 1060/2009 от 16 сентября 2009 г. Доступ из справ.-правовой системы «КонсультантПлюс». – URL: http://www.consultant.ru (дата обращения: 06.02.2021). ↑

-

Литвинова А.В., Храмова Н.А. Виды и значение рейтингов в деятельности коммерческих банков // Финансы и кредит. – 2016. – № 16 (688). – С. 4. ↑

-

Составлено автором. ↑

-

Равилова Е.С. Независимая рейтинговая оценка для коммерческих банков // Системное управление. – 2016. – № 2. – С. 45. ↑

-

Составлено автором. ↑

-

Григорьева К.В. Особенности нормативно-правового и методического обеспечения анализа финансовой устойчивости банка. // Финансовая жизнь. – 2018. – № 3. – С. 37. ↑

-

Хеллюс А.В. Рейтинговая оценка коммерческих банков. // В сборнике: Современное состояние и перспективы развития экономических систем / сборник научных статей кафедры «Финансы и налогообложения» Института экономики финансов и бизнеса. – Уфа, 2018. – С. 175. ↑

-

Минеева В.М., Кильмухаметова Г.Р. Рейтинговая оценка надежности банка. // Матрица научного познания. – 2018. – № 5. – С. 16. ↑

-

ПАО «Сбербанк России»: официальный сайт [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ (дата обращения: 06.02.2020). ↑

-

Там же. ↑

-

Там же. ↑

-

Финансовая отчётность по МСФО [Электронный ресурс]. – Режим доступа: https://www.sberbank.com (дата обращения: 23.02.2021). ↑

-

ПАО «Сбербанк России»: официальный сайт [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ (дата обращения: 24.02.2021). ↑

-

Структура балансового отчета Сбербанка [Электронный ресурс]. – Режим доступа: https://analizbankov.ru/bank.php/ (дата обращения: 25.10.2019). ↑

-

Составлено автором. ↑

-

Официальный сайт ЦБ РФ [Электронный ресурс]. – Режим доступа: http://www.cbr.ru / (дата обращения: 23.02.2021). ↑

-

Составлено автором. ↑

- Структура нормы права ( Норма права и ее структура )

- Правонарушение (Виды правонарушений)

- Дидактическая игра как метод обучения (Теоретические основы использования игры в процессе обучения)

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста

- Организационная культура и ее роль в современных организациях ( Теоретические основы организационной культуры и ее роли в современной организации)

- Процессы принятия решений в организации

- Отчет о движении денежных средств: методы формирования

- Построение эффективной структуры управления компанией («Эльдорадо»)

- Проблемы и механизмы реализации государственной инновационной политики (Теоретические основы государственного управления инновационными процессами )

- Проектирование организаций

- Юридическая ответственность (Виды и принципы юридической ответственности)

- Кредитная система РФ:структура и ее развитие