Кредитная система РФ:структура и ее развитие

Содержание:

Введение

В настоящее время в экономике Российской Федерации имеются проблемы, обращенные к кредиту и кредитной системе Российской Федерации. Источниками этих проблем являются глобализирующаяся экономика, государства с его стратегическими и тактическими замыслами, многообразные по своей деятельности и возможностям субъекта Российской Федерации, развивающейся организации и промышленные предприятия, представляющие огромное количество различных видов экономической деятельности. Реакция кредитной системы на всё это, как положительная, либо стимулирующая, либо сдерживающаяся исходя из сложившейся институциональной среды, поэтому многообразию институциональной среды по своей структурной ценности и богатства в большей или меньшей степени должно отвечать разнообразие банковской системы.

Целью курсовой работы является исследование эволюции становления и современной практики кредитной системы Российской Федерации, а также выявление проблем функционирования и формирование путей их решения.

Исходя из поставленной цели были сформулированы следующие задачи:

- Изучить сущность и элементы структуры кредитной системы;

- Выявить факторы, влияющие на развитие кредитной системы

- Рассмотреть основные этапы эволюции кредитной системы Российской Федерации;

- Проанализировать основные показатели функционирования кредитной системы;

- Проанализировать ключевые индикаторы эффективности кредитной системы Российской Федерации;

- Изучить проблемы и пути совершенствования кредитной системы Российской Федерации.

Объект проводимого исследования - кредитная система России на различных этапах функционирования.

Предмет – экономические отношения, формирующиеся в кредитной системе.

Методическую основу исследования составили нормативно-правовые акты, регулирующие функционирование кредитной системы Российской Федерации, а также научные статьи и монографии в рамках рассматриваемой темы таких авторов как Ш. Алибеков, Т. Пащенко, В. Передерий, И. Стрыгина, С. Чаадаев, Н. Шпак, П. Яни и других. Перечисленные труды в своей совокупности свидетельствуют о теоретической и практической значимости указанной проблемы и представляют попытку ее решения.

Исследование основано на применении общенаучных методов: анализ, синтез, индукция, дедукция, аналогия.

Поставленные цели и задачи обусловили структуру данной курсовой работы, которая состоит из введения, двух глав, заключения, списка литературы.

Во введении указывается актуальность настоящего исследования, а также цель и задачи исследования. В первой главе рассматриваются теоретические основы становления и развития кредитной системы, в частности понятийный аппарат, исторические этапы формирования и развития, а также факторы, влияющие на развитие и становление кредитной системы. Во второй главе проводится анализ показателей, характеризующих состояние кредитной системы Российской Федерации в настоящее время. В заключении содержаться выводы, сделанные в процессе написания настоящей работы.

Глава 1.Понятие кредитной системы и факторы ее развитие

1.1.Теоритические аспекты формирующие понятие кредитной системы

Объективно существующей запрос на финансовые ресурсы в современной России чрезвычайно на обширен и связи, прежде всего со следующими обстоятельствами: во-первых, это необходимость коренной перестройки, во многом устаревший структуры народного хозяйства, что обусловлено высокой долей добычи топливных ресурсов, сырья, полуфабрикатов и материалов при доли инвестиционных товаров и услуг. Так главными стимулирующими средствами ускорения Экономического роста по мнению учёных является жилищное

Строительство и автомобильная промышленность, обладающие существенными мультика сонным эффектом, строительство атомных электростанции, автострад и скоростных железных дорог, развития именных инфраструктурных сооружений, а также развития всей сферы Экономики знаний[13, с.65]. Также нужно учитывать, что Перспективными проектами являются информационные технологии и военно-промышленный комплекс, который также имеет долю ВВП. Данную отрасль необходимо нацелить преимущественно удовлетворения внутренних социально-экономических нужд, что в свою очередь требует поддержки машиностроительных предприятий, предприятий легкой и тяжелой промышленности, инфраструктурные сферы.

Во-вторых, необходимо модернизация народного хозяйства и смена типа развития, догоняющего на опережающий тип. Амортизация основных фондов стране приближается к 50 %, средний срок службы машин и оборудования превысил 14 лет. По этой причине и во многих отраслях наблюдается отставание в производительности труда от развитых стран в несколько раз. К таким отраслям можно отнести отрасль энергетике, транспорта легкой промышленности, значительная часть машиностроения, химическая промышленность, информационная сфера иные.

Также это всё обусловлено высокой материала ёмкостью, низким качеством продукции, производимой в российской федерации, что в свою очередь сказывается на конкурентоспособности российской продукции. И для устранения вышеуказанных недостатков необходимо форсированное технологическое обновление Производство, требующие значительных финансовых вложений то.

Также модернизация требуй значительных инвестиций и в человеческий капитал, а также самостоятельную разработку или приобретение новых технологий.

По мнению некоторых учёных, для достижения темпа минимального прироста ВВП в размере около 10 % в год, позволяющая выйти на траекторию утверждении нового технологического плана, близкую передовым странам, норму накоплений необходимо поднять с предлагаемых стратегии 2020 25 – 30 % до 35 %. С этой целью для России требуются крупные инвестиционные вложения порядка 10.000.000.000.000 руб.

По нашему мнению, решение вышеуказанных задач должно быть первостепенным и направлена раз правильности труда, а также ресурсы снабжения, повышение качества продукции, с последующим обеспечением конкурентоспособности российской продукции, и выхода этой продукции на мировой рынок. Для этого мы считаем необходимостью сотрудничества национальных банков – с иностранными кредитными организациями. В-третьих, необходимо отметить у необходимости развития блока высокотехнологичных производств и выход с такой продукции на мировой рынок.

Различные учёные считают, что Высокотехнологичная производство необходимо в таких сферах как энергетика, информационно коммуникационные технологии, медицина, транспорт. В настоящее время, собственно, как и в прошлом веке и предается громадное значение развитию военно-промышленного комплекса, под который закладывается большая часть бюджета[15, с.65]. В-четвёртых, немаловажную роль играет инфраструктурная обустройство государства. В настоящее время совершенно недостаточно инвестиции в жилищное социальное строительство – из всего объема инвестиций в России на строительство жилья направляется лишь 13 %, в то время как в развитых Странах 20 – 25 %. Также следует отметить что в западных странах жилищная обеспеченность и качество жилищных условий в разы лучше, чем Российской Федерации. Также, объективно обусловлено недостаточность инвестиций в России, которые вкладываются в транспортную инфраструктуру: отсутствие Качественных дорог, современных автострад, скоростных железнодорожных линий. В-пятых, интересы обеспечение национальной безопасности страны: данный вопрос принято рассматривать в таких направлениях, как безопасность энергетическая, продовольственная, то-есть крупные городов России во многом зависят от импортёров, провинциальный городов центральной России, в меньшей степени, но зависимость все же имеет место быть. По мнению некоторых учёных, для обеспечения продовольственной безопасности Доля зарубежных товаров не должна превышать 30 %, Индустриальная, связанные с задачами устойчивого развития Экономики и обеспечение занятости населения, сохранение здоровья нации, предотвращения утечки мозгов, поддержание обороноспособности страны и защиты её территорий. Данный вопрос во многом обостряется наличием санкций, которые введены в отношении Российской Федерации со стороны Западного блока. Несомненно, в связи с этим необходимо увеличивать бюджетные расходы, направленные на развитие данных отраслей Экономики.

Следующим пунктом, является хозяйственное освоение Сибири и дальнего востока, а также северных территорий. В первую очередь это предполагает развитие миграционных ресурсов, прежде всего человеческого ресурса, а именно наличие кадров.

А заселение не освоенных территорий, является вопросом не только масштабным и капиталоемким, но и ориентированы на долгосрочный период, что подчёркивает выдающиеся роль кредитных отношений. Мы наш злят, в данном случае включаются в действие мощный перспективный резерв развития отечественной экономики[16, с.65].

В седьмом пункте, является организация подготовки кадров таким образом, чтобы она стала делом первоочередной важности. В условиях ориентации на инновационное развитие и повышение роли долгосрочных проектов возрастает роль человеческого капитала, как фактор хозяйственного роста. Речь, в первую очередь, идёт расходах на продолжения образования, формирование новых знаний, общественное здоровье, культуру, которые вряд ли могут развиваться без эффективной кредитной поддержки[17, с.65].

К восьмому пункту, мы отнесём Малого и среднего бизнеса. В экономике существует множество отраслей, куда не пойдёт крупный бизнес, ну которые готовы занять малый и средний организации, исходя из этого в научной литературе активно разрабатывается точка зрения, что численность лиц, занятых в данном секторе, в Российской Федерации должна достигнуть 70 80 человек на 1000 населения. Малый бизнес для многих людей представляет собой способ самореализации, при этом бреде случаев предпринимательства развёртывается на домашних площадках. Это дает возможность высвобождаем крупным бизнесам рабочую силу. Динамичность малого бизнеса позволяет расширять узкие углы Экономики. Кроме того, малый бизнес в первую очередь ориентирован на местный рынок, что позволяет удовлетворять местные потребности населения, при этом реализует разработку и реализации местных инвестиционных проектов.

Решение вышеуказанных задач требует длительное и напряженной работы что значительной степени зависит от возможности и финансового обеспечения государства. Следовательно, в настоящее время в Российской Федерации объективно существует запрос на финансовые ресурсы этот запрос чрезвычайно обширен.

Необходимо указать, что современная российская ситуация предполагает использование различных источников финансирования, ключевым из которых относятся: сама финансирование организации, бюджетное финансирование и кредит. При этом исторически сложилось так, что именно кредитная система принимает на себя существенную нагрузку финансирование Экономики Российской Федерации. Это связано с разнообразием форм собственности в России и видов хозяйственной деятельности, слабым развитием российского фондового рынка и неопределённостью его перспектив, а также соответствием кредитного канала национальные традиции России. Также, сложившаяся в стране институциональная среда в большей степени стимулирует кредитные отношения, чем другие формы финансирования народного хозяйства. Исходя из этого, именно банки иные кредитные организации в силу их ресурсного потенциала, развита инфраструктура, широких возможностей структурирования проектов и оптимизации этих проектов, а также кредитных рисков, должны стать базовыми финансовыми посредниками в инвестиционно-инновационном процессе. Кредитные организации, в отличие от других финансовых посредников, могут сочетать выдачу кредитов с Комплексным и анализом инвестиционных проектов и, при необходимости, их доработкой до той стадии, на которые проекты могут привлекать ресурсы от инвесторов и кредиторов. В силу заинтересованности в возврате кредитов, они своими силами и с привлечением внешних экспертов могут добросовестно оценивать результаты инвестирования, выявлять состоятельный, качественно подготовленные проекты. В банке непросто размещать средства на определённый срок, а на основе анализа проектов разрабатывать индивидуальные банковские продукты, а также оптимальные схемы кредитования. И так как в Российской Федерации, в настоящий момент, пока нет крупных рыночных фондов и масштабные средства необходимые для реализации инвестиционного спроса Экономики в модернизации инноваций, в настоящее время могут предоставить только банки. Подчёркивая высокую значимость кредитной системы, мы руководствуются тем мнением, что необходимо активизировать пора банковскую систему[18, с.65].

На сегодняшний день, к сожалению, мы должны согласиться с тем, что кредитная система Российской Федерации, будучи эффективной порядок рыночных критериев, не в состоянии в полном объеме ответить на вызовы российской экономики и глобализирующегося мира. В современной экономике страны существует явный структурный перекос движения кредитного ресурса, он не насыщает реальности кредитной системы. В банке действуют как чисто коммерческий организации, направляют кредитные ресурсы в те сферы, которые приносят и не значительные выгоды, оставляя без должного финансирования без веры, который должна развивать национальная экономика, исходя из интересов общей государственной. Банки с неохотой кредитуют сферу обращения ими виды деятельности с высоким оборотом средств[20, с.65]. Запредельно высокая процентная ставка делает банковские кредиты для многих предприятий реального сектора Экономики недоступными. Кроме того, у банков, невзирая на надзор центрального банка Российской Федерации, существуют позывы к спекуляции. Нельзя не согласиться с мнением некоторых авторов, что фактически банковская система самоустранилась от того, чтобы обеспечить самое главное - экономический рост страны, обеспечение национального благосостояния общества.

1.2.Структура кредитной системы

Национальным законодательстве Российской Федерации понятие кредитная система не употребляется, чаще всего встречается и рассматривается такое понятие как банковская система. При этом нельзя отождествлять понятия банковской и кредитной системы. Несомненно, понятие кредитной системы, является наиболее широким и включает в себя понятие банковской системы.

Рассмотрим различные подходы к пониманию кредитной системы (Таблица 1.).

Таблица 1

Определение понятия кредитной системы

|

Определение понятия кредитной системы |

Автор |

|

Совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. |

С. Чаадаев |

|

Совокупность банков иных кредитных организаций, осуществляющих кредитные отношения |

Н. Шпак |

|

Совокупность кредитных отношений форм и методов кредитования, а также совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду |

Т. Пащенко |

|

Совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социальной экономической формации, а также совокупность банков и других кредитных финансовых учреждений, осуществляющих мобилизация свободных денежных капиталов и доходов и предоставление их в ссуду |

В. Передерий |

|

Сложившуюся в государстве совокупность кредитных организаций и нормативно-правовых актов, регулирующих их деятельность и устанавливающих порядок взаимодействия кредитных организаций с другими хозяйствующими субъектами. |

Ш. Алибеков |

Как в работах российских, так и зарубежных учёных нет единого мнения о к понятию кредитной системы.

Для более широкого рассмотрения понятийного аппарата кредитной системы, следует указать ещё одну точку зрения на понимание кредитной системы. Так под кредитные системы понимают, совокупность разных кредитных финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизации денежного капитала, через кредитную систему реализуется сущность и функции кредита [16, с.67].

То есть кредит — это движение ссудного капитала, который отдается в ссуду на условиях возвратности за определённый процент. Исходя из вышеуказанного определения следует что кредит выполняет две функции, это аккумуляцию и мобилизации денежного капитала, а также перераспределения денежного капитала, экономию издержек, ускорение концентрации и централизации капитала, регулирование Экономики Российской Федерации.

Исходя из выше указанного следует, что как мы говорили кредитный сектор страны, включает в себя: центральный банк Российской Федерации, коммерческие банки, и специализированные кредитные организации, не являющиеся банками. Рассмотрев понятие и сущность кредитной системы России, мы можем сделать следующие выводы: под кредитной системой Российской Федерации следует понимать исторически сложившуюся в Российской Федерации совокупность кредитных организаций и регулирующих их деятельность нормативно-правовых актов, определяющих деятельность кредитной системы, устанавливающих порядок взаимодействия кредитной системы с другими хозяйствующими субъектами, включающая в себя кредитные учреждения организующие кредитные отношения, представленные центральными и коммерческими банками, иными кредитными организациями.

Сущность уже кредитной системы является осуществление Банковских и кредитных операций или непосредственное обеспечение осуществления отдельных банковских операций, субъектами кредитной системы Российской Федерации, к которому относится центральный банк Российской Федерации, банки, небанковские кредитные организации.

В настоящем разделе мы рассмотрим структуру кредитной системы Российской Федерации том виде, в котором она находится на сегодняшний день.

Под структура кредитной системы Российской Федерации понимается совокупность финансовых институтов, обслуживающих кредитные отношения, или взаимосвязи между собой.

Также в литературе существует ещё одно понятие кредитной системы, которая звучит следующим образом. Так, под структурой современной кредитной системы понимается совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизации денежного капитала.

Кроме того, в литературе существует две точки зрения относительно того, как выглядит структура кредитной системы в Российской Федерации.

Структура кредитной системы в Российской Федерации состоит из трёх ярусов: центральный банк Российской Федерации, представляющий первый ярус. Второй ярус включает в себя: коммерческие банки, сберегательные банки, ипотечные банки. Третий ярус состоит из специализированных не банковских финансово кредитных организаций: страховой компании, пенсионные фонды, финансово строительные компании и так далее [18, с.67].

Согласно второй точки зрения, существует двухуровневая структура кредитной системы. Такая структура включает в себя центральный банк Российской Федерации с одной стороны, и коммерческие банковские организации с другой.

Как мы видим, последняя структура кредитной системы не включает в себя специализированные не банковский кредитно-финансовые организации. Такая точка зрения на взгляд, не в полной мере отображает реалии современной структуры банковской системы Российской Федерации. Позиция первых учёных, включающая в себя специализированный не банковский кредитно-финансовый институты, на наш взгляд, является наиболее правильной и в полной мере отображает реалии современной кредитной структуры Российской Федерации.

На сегодняшний день продолжают учреждаться и работать мелкие кредитно-финансовой организации, которые в основном проводят Краткосрочный кредитный финансовые операции. Такие финансовые организации построили свою деятельность принципу финансовой пирамиды, что в свою очередь в последующем вызывает ряд банкротств таких финансовых организаций. При этом, займы в таких кредитных организациях выдаются под высокие процентные ставки.

Современная кредитная система включает в себя два основных элемента: первый это совокупность кредитных расчётных и платёжных отношений, которые базируется на определённых, конкретных формах и методах кредитования. Вторым элементом является совокупность функционирующих кредитно-финансовых институтов, то есть банков страховых компаний, микро финансовых организаций и так далее. Первый элемент, в первую очередь, связан с движением ссудного капитала виде разных форм кредита. Второй же элемент, подразумевает, что кредитная система через свои многочисленные институты аккумулирует свободные денежные средства и направляет их организациям, населению, государству.

Кроме того, следует отметить, что через кредитную систему реализуются сущность и функции займов. А представляет из себя движение ссудного капитала, который отдается в ссуду на условиях возвратности под определённый процент. Как уже отмечалось выше, кредит выполняет функции по аккумуляции и мобилизации денежного капитала, перераспределения денежного капитала, экономия издержек, ускорение концентрации и централизации капитала, что в свою очередь ведёт к регулированию экономики.

На сегодняшний день существует два вида кредита это коммерческий кредит и банковский кредит.

Коммерческий кредит предоставляется одной действующей организации в адрес другой в виде продажи каких-либо товаров с отсрочкой платежа по этим товаром. Такой кредит реализуется через вексель, оплачиваемый посредством коммерческого банка. Особенностью коммерческого кредита является то что ссудный капитал сливается с промышленным. Главная цель такого кредита — это ускорить процесс реализации товаров и заключённые в них прибыли. Процент по коммерческому кредиту, входящих в цену товара и сумму векселя, как правило ниже, чем по банковскому кредиту. Размеры коммерческого кредита в отличие от банковского, ограничивается величиной резервных капиталов организации [20, с.67].

Банковский же кредит предоставляется банками и другими кредитной финансовыми институтами юридическим лицам, Населению, государству, иностранным резидентом. Банковский кредит выходит за границы коммерческого кредита по своей сущности что, что выражается в его направление, его срока, размера. Также стоит отметить, что банковский кредит имеет более широкую сферу применения. Замена коммерческого векселя банковским, делает такой кредит более эластичным, расширяет его масштабы. Кроме того, различаются и динамика банковских и коммерческих кредитов. Как уже отмечалось выше объем коммерческого кредита в первую очередь зависит от роста и спада производства и товара оборота, и обеспечивается капиталом предприятия. Спрос же на банковский кредит в основном определяют состояние Долгов к этому банку в различных секторах экономики [21, с.67].

Как мы видим из вышеуказанных определений, понятие кредитной организации намного шире, и включает в себя понятие банк. Банк же в свою очередь является одним из видов кредитной организации. Кредитные организации являются самостоятельными субъектами общественных отношений, складывающихся в процессе осуществления банковских операций. Государство не вправе вмешиваться в деятельность таких кредитных организаций за исключением случаев, прямо предусмотренных законом. Кредитные организации в свою очередь, не несут никакой ответственности по обязательствам государства. Также, как и государство несёт отвесный стих по обязательствам кредитных организаций, за исключением случаев, также прямо предусмотренных законом.

Кредитная организация обязана создать систему управления рисками и капиталом, внутреннего контроля, соответствующей характеру и масштабу осуществляем мы такой кредитной организации операций, также уровнем и сочетание принимаемых на себя рисков, с учётом установленных центральным банком Российской Федерации требования к системам управления рисками и капиталом, внутреннего контроля кредитной организации, банковской группы. В соответствии со статьей 25 настоящего федерального закона кредитная организация обязана иметь центральном банке Российской Федерации счёт или счета для хранения обязательных резервов. Порядок открытия указанных счетов и осуществления по ним операций устанавливается центральным банком Российской Федерации.

Глава 2.Современная кредитная система в России

2.1.Этапы развития кредитной системы

Первым этапом становления кредитной системы в России является исторический период древней Руси. Банковское дело начало своё существование еще с древнейших времен, и прошло длительный путь развития и реформирования от простейших банковских действий к более сложным многоуровневым финансовым операциям. Путь развития банковской деятельности в первую очередь был обусловлен рисками, которые несли купцы древнего мира в связи с осуществлением предпринимательской деятельности. К таким рискам, а также неудобствам можно отнести риски грабежа и разбоя, тяжесть металлических денег, фальшивомонетчество.

Также был очень популярен в древнерусском государстве займы, выдаваемые государством и церковью. Немаловажным является то, что эти два института формировали свою кредитную систему каждый в отдельности. Государство и церковь, как правило выдавали займы крупным землевладельцам. Также, в период феодальной раздробленности Руси, не исключались случаи выдачи займов князьями друг другу[7, с.64]. Парадоксальным является тот факт, что после принятия христианства на Руси займы выдавала церковь, которая в соответствии со своими священными канонами порицала ростовщичество. Таким образом церковь и государство монополизировало институты займов и кредитования, порицая и преследуя частное ростовщичество.

Кроме того, Анной Ионовной был учреждён Купеческий Банк, выдававший ссуды также по шесть процентов годовых сроком от одного до шести месяцев. Банк выдавал ссуды купцам для обеспечения их предпринимательской детальности. Ссуды выдавались либо под залог товара, либо под личное поручительство органа местного самоуправления.

Банковская деятельность, как купеческого, так дворянского банков не была столь успешной. Они не реализовали задумок, под которые они были созданы. Выдачи ссуд были весьма редкими, а те денежные средства, которые выдавались дворянам и купцам очень редко возвращались последними[22, с.66]. А проценты по займам не выплачивались вообще. Продажа залогов по просроченным займам на торгах не реализовывалась, в результате чего должник оставался без ответственности, да еще и с деньгами, взятыми у государства. Казна в результате вышесказанного несла лишь убытки.

В результате всего вышесказанного дворянские и купеческие банки в 1785 году были закрыты, а их полномочия переданы вновь учрежденному Государственному заемному банку[23, с.66].

В 1755 году во всех губернских городах были учреждены Приказы Общественного Призрения. Фактически эти Приказы получили характер долгосрочных ипотечных учреждений. От сохранной казны они отличались тем, что могли выдавать ссуды под залог недвижимых имений лишь той губернии, в которой они сами находились [30, с.66].

В 1797 г. была сделана попытка организовать земельный кредит на новых началах. Указом 18 декабря 1797 г. был учрежден Вспомогательный для дворянства банк на следующих главных основаниях: ссуды выдаются на двадцать пять лет, но не деньгами, а особыми банковскими билетами, под залог недвижимых имений, в размере 40 – 75 рублей на крестьянскую душу и в зависимости от класса губерний; заемщик уплачивает 6% и погашение по этому расчету; за невзнос в срок платежей имение берется в опеку; банковские билеты, выданные заемщику, обязательно принимаются как частными лицами, так и казной по нарицательной цене и приносят доход 5%.

Деятельность касс развивалась очень слабо даже в столицах, а вне столиц касс было весьма мало. В 1853 г. всех касс при Приказах было всего 37. Общая сумма вкладов в Сбербанки была крайне ничтожна и никакого заметного влияния на оборотные средства кредитных учреждений не оказывала[16, с.66].

Прежде всего, со второй половины 1857 года начала пробуждаться промышленная жизнь, и прежний застой сменялся лихорадочной предпринимательской, главным образом, акционерной деятельностью. Такая ситуация привела к тому, что вклады стали отливать из банков с невиданной быстротой: общая сумма вкладов понизилась с 1 257 000 000 рублей до 900 000 000, а кассовая наличность с 140 000 000 рублей всего лишь до 20 000 000 рублей. Положение государственных кредитных учреждений становилось критическим, их надо было спасать от банкротства.

Комиссия, закончив свою работу к 30 января 1860 г., пришла к следующим заключениям: необходимо отказаться от казенной системы поземельного кредита и предоставлять учреждение земских банков частной инициативе. В изданных комиссией "трудах" собраны обширные материалы по исследованию существующих форм поземельного кредита, и напечатан с подробными разъяснениями проект положения о земских кредитных обществах. Однако этот проект не был представлен к утверждению в законодательном порядке. Таким образом, первая попытка "общего" банковского законодательства не увенчалась успехом. Пришлось ограничиться преобразованием отдельных учреждений.

Прежде чем приступить к образованию новых кредитных учреждений, необходимо было изыскать средства для ликвидации обязательств упраздненных казенных банков. Для этой цели 1 сентября 1859 г. было издано положение о 5% банковских билетах, которые выдавались в обмен вкладных свидетельств казенных кредитных учреждений. Приобретателями 5% билетов могли быть только частные лица, а правительственным учреждениям, дворянским, городским и сельским обществам, а также церквам, монастырям и другим благотворительным учреждениям не было дано право превращать свои вклады в 5%банковские билеты, и они должны были довольствоваться 4% непрерывно-доходными билетами. И, тем не менее, выпуск 5% банковских билетов имел крупный успех, всего было выпущено билетов на 277,5 млн. руб. (вспомним, что подписка на непрерывно-доходные билеты — всего 22,8 млн. руб.)[28, с.67].

В последующем стали организовываться и учреждаться частные банки и ростовщические учреждения, они были в форме акционерных обществ, либо в форме общества заёмщиков.

Далее следует эпоха мирного правления сына Александра Второго – Александра, Третьего именуемого Миротворцем. Тринадцать лет правления нового императора подарили России тринадцать лет мира, что конечно же положительно сказалось на развитии российской экономики, в том числе и кредитной системы.

Так, в первую очередь следует остановится на правотворческой деятельности Александра Третьего в урегулировании кредитно-денежной системы Российской Империи.

На 1795 г. в российской империи действовала порядка сорока акционерных коммерческих кредитных организаций основные капитал этих организаций за период правления Александра третьего увеличились порядка на 35.000.000 руб. а сумма вкладов возросла на 100.000.000 руб.

В том числе продолжили существовать, развиваться и функционировать общественные городские банки. Была проведена их ревизия и приняты соответствующие меры вплоть до закрытия каких-либо банков по причине полнейшего расстройство деятельности таких банков.

Резюмируя вышесказанное следует отметить, что в период правления Александра Третьего был отмечен резкий скачок развития и функционирования всей кредитной системы российской империи в том числе как уже говорилось: Был принят новый устав государственного банка, были учреждены банки для выдачи суд дворянам, также был учреждён крестьянский банк было, упорядоченная деятельность городских общественных банков, были открыты филиалы Государственного банка на территории всей России.

В последующем в период царствования сына Александра третьего – Николая второго система кредитных учреждений российской империи значительно развивалась, так в 1897-м году был утверждён новый указ по учётной операции государства банка России.

Так государственному банку предлагалось направить свою деятельность таким образом, чтобы услуги банка были доступны не только дворянам и представителям капиталистического строя, но и средним и мелким купцам.

Для таких целей была введена возможность выдачи суд ремесленникам и кустарям. Кроме того, госбанк осуществлял финансирование и кредитование суда сберегательных товариществ[31, с.67].

Число таких товариществ к первому июня 1795 г. достигла 157 с капиталом 257.000 руб.

Период царствования царя Николая второго происходит общая централизация банков.

Местные банки начинают уступать в деятельности крупных банков. Причина вымирания мелких банков состоит в невозможности конкурирования с крупными банками. Мелкие банки либо вы умирали и прекращали свою деятельность, либо становились филиалами крупных банков.

Кроме того, в период с 1903 г. по 1914 г. наступает период концентрации банков, а именно происходит слияние двух или трёх крупных банков в один. За сравнительно короткий период самый крупный акционерные банки выросли в огромные учреждения, захватившие в свои руки основные секторы экономики торговли и промышленности страны.

Период первой мировой войны Россия перешла на бумажное денежное обращение, ближе тати которого при вкладе в коммерческие банки значительно вырос.

Несмотря на это, в указанный выше период, коммерческие банки в ещё большей степени усиливают свое участие в промышленных предприятиях.

Таким образом, исходя из вышеуказанного был проведён исторический анализ периода, охватывающий более 900 лет становления денежно-кредитной системы России. За указанный период кредитная система России претерпевала ряд изменений, которые в свою очередь позволяли ей развиваться и функционировать. Банки западных стран несомненно развивались намного быстрее, в свою очередь вся банковская и кредитная система России к началу 20-го века была на уровне сопоставим западными странами. Исходя из этого можно считать, что банковская система России несмотря на длительный период своего развития достигла весьма высоких успехов.

2.2.Особенности кредитной системы в Российской Федерации на современном этапы

Кредитные организации представляют собой важнейшее звено кредитно-денежных отношений, в значительной степени влияющее на развитие российской экономики. В последние годы происходят изменения, как в структуре банковской системы, так и в доходности проводимых банками операций. Анализ функционирования системы показывает снижение роли банковских показателей в формировании российского ВВП. Процессы кредитной экспансии остановлены. Для определения векторов развития кредитных организаций недостаточно проводить традиционные статистические исследования динамики институциональной структуры банковской системы, т.к. можно получить ошибочные выводы относительно эффективности функционирования банков в экономике.

В первую очередь, необходимо рассмотреть состав и структуру кредитных организаций по выданным лицензиям на 2016- нач. 2019 гг.

Таблица 2

Состав и структура кредитных организаций по выданным лицензиям на 2016- нач. 2019 гг.

|

|

2016 |

2017 |

2018 |

2019 |

|

Число кредитных организаций, имеющих право на осуществление банковских операций - всего |

733 |

623 |

561 |

484 |

|

в том числе: |

||||

|

имеющих лицензии (разрешения), предоставляющие право на: |

||||

|

привлечение вкладов населения |

609 |

515 |

468 |

400 |

|

осуществление операций в |

714 |

609 |

547 |

475 |

|

проведение операций с |

183 |

157 |

149 |

214 |

|

Число кредитных организаций c иностранным участием в уставном капитале, имеющих право на осуществление банковских операций |

199 |

174 |

160 |

141 |

|

Число филиалов действующих кредитных организаций на территории Российской Федерации - всего |

1398 |

1098 |

890 |

709 |

|

из них: |

||||

|

Сбербанка России |

95 |

94 |

93 |

90 |

|

Зарегистрированный уставный капитал действующих кредитных организаций, млрд.руб. |

2329,4 |

2383,2 |

2635,1 |

2655,4 |

|

Депозиты, кредиты и прочие привлеченные кредитными организациями средства, млрд.рублей - всего |

49544,7 |

49412,2 |

53513,8 |

59782,1 |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям, млрд.рублей - всего |

54263,0 |

52816,0 |

55809,6 |

62302,4 |

Проведя анализ статистических показателей следует сделать вывод, что количество выданных лицензий Банком России с каждым годом уменьшается, что, в первую очередь, свидетельствует об ужесточении требований к коммерческим банкам.

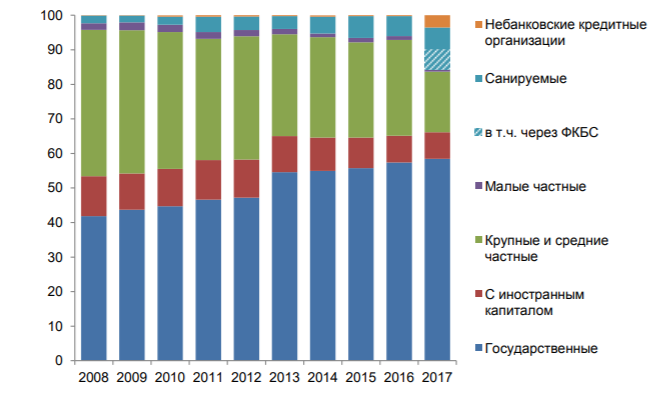

Доля активов российских банков, контролируемых государством, за 2008-2017 годы значительно выросла. Без учета банков, проходящих процедуру финансового оздоровления, а также небанковских кредитных организаций, она увеличилась с 40,2% на начало 2008 года до 58,5% по итогам 2017 года (Рисунок 1). Выросла с 3,8 до 12,2% и доля активов банков, проходящих процедуру финансового оздоровления (в том числе доля активов банков, санируемых через ФКБС, составила 5,9% на конец 2017 года). Этот рост сопровождался сокращением доли активов банков других форм собственности: наиболее заметное снижение продемонстрировали крупные и средние частные банки – с 41,5 до 17,5% (Рисунок 1).

Рисунок 1. Структура активов банковского сектора по кластерам кредитных организаций, % (на конец года)

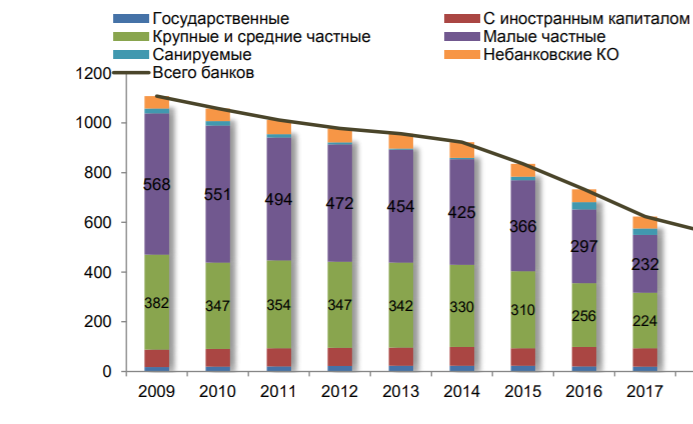

Формально снижение удельного веса активов крупных и средних частных банков в совокупных активах банковского сектора сопряжено с реализацией Банком России, начиная с IV квартала 2013 года, политики оздоровления банковского сектора. Ее результатом стало выведение с рынка либо применение процедур финансового оздоровления к банкам, не способным обеспечить собственную устойчивость (Рисунок 2). Практически все такие банки формировали недостоверную отчетность, значительно завышая реальную стоимость активов. Таким образом, стоимость банковских активов, указанная в отчетности, до проведения Банком России политики оздоровления, не отражает подлинную ситуацию. В свою очередь меры банковского надзора, предпринятые Банком России, с IV квартала 2013 года позволили постепенно приблизить балансовую оценку активов к реальной стоимости. Это же относится и к сокращению активов малых частных банков в 2013-2017 годах.

Рисунок 2. Структура кредитных организаций

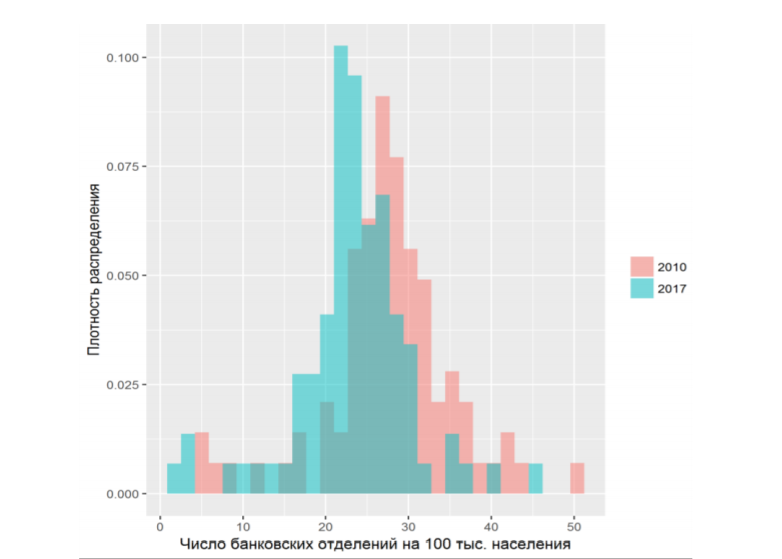

Традиционный показатель обеспеченности банковскими услугами – число внутренних структурных подразделений банков (далее – отделения) на 100 тыс. жителей – в России постепенно сокращается. Если в 2010 году в среднем на 100 тыс. жителей приходилось 27,1 банковского отделения, то на конец 2017 года – 23,1 (Рисунок 3). Данная тенденция, как и сам уровень обеспеченности банковскими отделениями 100 тыс. жителей, соответствует динамике показателя развитых стран. Снижение числа банковских отделений практически не связано с двукратным сокращением банков за последнее десятилетие. Большинство банков с отозванной лицензией не имели широкой сети отделений. Действующие банки оптимизировали сеть своих отделений, в том числе. Так, при общем сокращении количества банковских отделений с 37,8 до 33,3 тыс., Сбербанк сократил их число с 19,1 до 14,6 тыс. отделений.

Рисунок 3. Доля регионов Российской Федерации (ось у) с определенным показателем числа банковских отделений на 100 тыс. жителей (ось х)

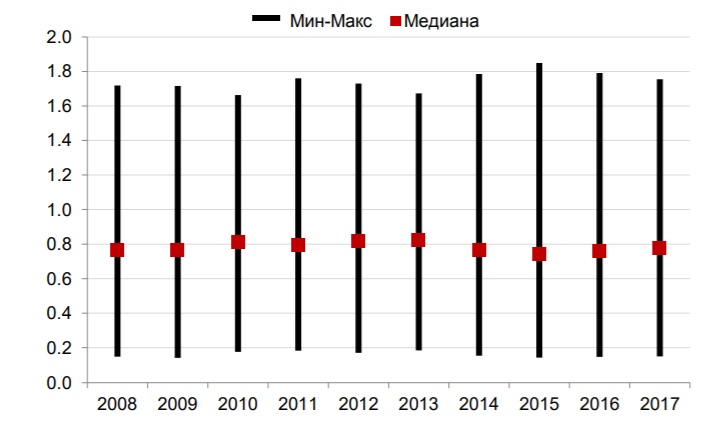

Показатель обеспеченности населения банковскими отделениями не способен комплексно представить меру доступности банковских услуг для экономических агентов. Более широкий индекс обеспеченности банковскими услугами, который учитывает насыщенность реальной экономики (нефинансового сектора и населения) кредитами, а также интенсивность сберегательного поведения, указывает на стабильность медианного показателя по итогам 2008- 2017 годов, несмотря на сокращение числа банковских отделений. (Рисунок 4). Например, в силу того, что требования общества по присутствию банка не совпадают с желанием банка. В такой ситуации задача состоит в том, чтобы найти другое решение.

Рисунок 4. Интегральный показатель обеспеченности* банковскими услугами (по регионам России)

Отношение кредитов физическим лицам и кредитов нефинансовым организациям к ВВП за последние десять лет росло, несмотря на кризисные явления. С начала 2008 года это отношение увеличилось с 8,9 до 13,2% ВВП и с 28 до 32,8% ВВП соответственно.

Снижение величины кредитов нефинансовым организациям с 40% ВВП в 2015 году до 32,8% ВВП в 2017 году отражает влияние нескольких факторов:

• Активизация выпуска классических и биржевых корпоративных облигаций. Их выпуск позволял компаниям привлекать фондирование по более низким, чем кредитные, ставкам.

• Отрицательное влияние валютной переоценки. В связи с укреплением курса рубля к доллару на 12% за 2016 год и на 6,1% за 2017 год валютная составляющая кредитного портфеля внесла отрицательный вклад в рост. С исключением влияния валютной переоценки, объем кредитования составил бы 37,2% ВВП в 2016 году и 35,4% ВВП в 2017 году.

• Низкое качество кредитов у банков с отозванной лицензией и банков, проходящих процедуру финансового оздоровления. Часть таких кредитов реализуется на аукционе и передается другим банкам. Однако значительная часть этих кредитов может быть реализована только с существенным дисконтом. Кроме того, существенная часть таких кредитов имела номинальный характер, в связи с чем их реализация была в принципе невозможна. С учетом таких кредитов, реальные масштабы снижения размера кредитов нефинансовым организациям относительно ВВП имеют более скромный характер.

• Проведение банками более осторожной, взвешенной политики кредитования, ориентированной на развитие при соблюдении приемлемого уровня принимаемых рисков. Начавшееся в середине 2016 года смягчение условий кредитования крупных предприятий и МСП-6 оказывается менее выраженным по сравнению с посткризисным восстановлением в 2009-2010 годах.

Таким образом, снижение объема кредитования относительно ВВП в 2015-2017 годах имело различные причины, главным образом объективного характера. Обстоятельства, указывающие на снижение интереса банков к кредитованию корпоративных клиентов, в ходе исследования не выявлены. При этом, по мнению ряда экспертов, долгосрочные прогнозы размера и структуры финансового рынка Российской Федерации указывают на перспективы дальнейшего роста кредитования относительно ВВП.

2.3 Проблемы и перспективы развития кредитной системы РФ

Развитие кредитной системы России в среднесрочной перспективе обуславливается следующими аспектами: снижение ключевой ставки; сохраняется приток депозитов физических лиц в банки при слабом росте спроса на кредиты; удешевление фондирования в целом по кредитной системе; сохраняется тенденция к повышению доступности фондирования для крупнейших банков; банки ужесточают неценовые условия кредитования, повышаются качественные требования к заемщикам (физическим и юридическим лицам); ограничена максимальная ставка по потребительским кредитам в соответствии с законом «О потребительском кредите (займе)»; сократилась доля наименее надежных заемщиков в секторе кредитования физических лиц; усилены позиции крупнейших банков и ослаблены позиции банков второго и третьего эшелонов, в том числе и за счет проводимой ЦБ РФ очистки кредитной системы от неэффективных банков; сокращен уровень и объем высокорискового розничного кредитования с высоким ссудным процентом.

Прогноз на 2020-2022 годы в отношении номинальных процентных ставок остается нисходящим: предполагается продолжение поступательного снижения номинальных процентных ставок по кредитам нефинансовым организациям и физическим лицам. В среднесрочной перспективе развитие кредитной системы сопряжено с основной целью денежно-кредитной политики Банка России: обеспечение ценовой стабильности, что подразумевает поддержание стабильно низких темпов роста потребительских цен. Данное условие является одним из условий формирования сбалансированного и устойчивого экономического роста. По итогам 2017 года инфляция составила 2,2% при целевом показателе 4%, в январе 2018 года данные значения сохранялись неизменными.

В условиях целевых значений инфляции, если отклонения инфляции находятся в пределах установленного диапазона и не препятствуют достижению цели в среднесрочной перспективе, изменения денежно-кредитной политики могут привести к увеличению волатильности процентных ставок.

Объективно, кредитные организации не имеют существенных стимулов для формирования специальных кредитных предложений для частных лиц и представителей малого предпринимательства. Вместе с тем, масштабы кредитования крупных заемщиков свидетельствуют, что мажоритарную долю в этой сфере занимают пять крупнейших банков России. Остальным банкам следует пересмотреть свою политику, так как специальные кредитные предложения для частных лиц и субъектов малого предпринимательства по сравнению с крупными заемщиками за счет масштабов кредитования более перспективны в среднесрочном периоде. В среднесрочной перспективе прогнозируется продолжение модернизации системы управления кредитными рисками в части перехода к формированию антициклических капиталовложений, позволяющих учитывать индикаторы роста кредитной системы и факторы эскалации рисков для банков. Благодаря снижению кредитных рисков совокупный кредитный портфель будет увеличиваться, а доля совокупной просроченной задолженности в кредитной системе России будет сокращаться.

В то же время отсутствие реально действующих методик, не позволяет большинству кредитных организаций применять такие меры по защите своего кредитного капитала. Фактически, такими возможностями обладают только три крупных банка, Сбербанк, ВТБ и Газпромбанк. Текущая политика Центрального Банка России по выявлению неблагонадежных банков и отзыву лицензий, стала фактором формирования в России группы системно значимых банков, а также условием регулирования их деятельности с учетом критериев, которые Центральный Банк учитывает при оценке функционирования кредитной системы России в целом. Адаптация к новым условиям ведения финансово-кредитной деятельности в такой ситуации способствовала качественному улучшению кредитования.

Заключение

По итогам проведенного исследования, приведенного в настоящей работы, прихожу к выводам, что желательное направление кредитного ресурса в те или иные отрасли должно быть подкреплено адекватным научным сопровождением, а также соответствующей политикой государства, функционирующей с возможностями и положением кредитной системы страны, а также с теми инструментами, которые имеются в распоряжении государства. Все приведенные в работе проекты носят долгосрочный характер, для их реализации важно задействовать средства пенсионных инвестиционных фондов, страховых компаний, коммерческих банков.

Исходя из того, что государственная промышленная политика призвана обеспечить разумный баланс между высокими эффективными отраслями экономического роста с одной стороны, и менее эффективными сферами, без которых и передовые отрасли не смогут полностью раскрыть свои возможности. По моему мнению, только при наличии проведения государством промышленной политики возможна полноценная реализация долгосрочных масштабных программ, требующих значительных инвестиций. При этом, при определении приоритетных направлений инвестирования необходимо учитывать действия мультипликационного эффекта, приводящие к параллельному развитию смежных производств экономики в целом.

Следовательно, необходимость адекватного финансового сопровождения модернизации экономики и её инновационного развития в целом требует и модернизации банковской системы, её отношения с государством. Главная задача заключается в том, что национальная банковская система должна стать важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики, центральным элементом всей национальной финансовой системы.

Список литературы

- Алибеков, Ш. И. История кредитной системы / Ш. И. Алибеков. – М. : ЗАО Юстицинформ, 2016. – 144 с.

- Бороненкова, С. А. Инвестиции — основа ускоренного социально-экономического развития России // Деньги и кредит / С. А. Бороненкова, Э. Ю. Козырчикова // Известия УрГЭУ. – 2017. – №4 (36). – С. 142–149.

- Дрога А. А. Роль кредитных продуктов банков в обеспечении инвестиционно-инновационного роста российской экономики / А. А. Дрога, С. П. Першин // Общество и право. 2015. №2 (52). – С.197–202.

- Дяблова, Ю. Л. Экономическая и национальная безопасность: учебник / Ю. Л. Дяблова, А. В. Дяблов // Известия ТулГУ. Экономические и юридические науки. – 2018. – №2. – С. 200–205.

- Звонарева, Е. В. Спрос на продукты питания и аграрная политика страны / Е. В. Звонарева, Э. В. Лантух // Вестник Санкт-Петербургского университета МВД России. – 2016. – № 2. – С.142–144.

- Звягин, С. А. Ключевые проблемы развития хозяйственной территории депрессивного типа / С. А. Звягин // Бухгалтер и закон. – 2015. – №7 (79). – С.28–36.

- Ищенко, А. Н. Последствия присоединения России к Всемирной торговой организации / А. Н. Ищенко, Д. В. Дианов // Статистика и экономика. – 2015. – № 6. – С.128–132.

- Коровин, Д.А. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России / Д. А. Коровин. – М. : АНО «Главсудэкспертиза», 2015. – 16 с.

- Курсаев, А. В. Кредитные операции: классификация, порядок привлечения и учет / А. В. Курсаев // Юридическая наука и практика: Вестник Нижегородской академии МВД России. – 2016. – №3 (35). – С.61–65.

- Макарова, О. Н. Страхование кредитных и валютных рисков / О. Н. Макарова, Т. В. Волкова // Вестник Санкт-Петербургского университета МВД России. – 2017. – №3 (59). – С.113–123.

- Мамкин, А. Н. Денежное обращение, кредит и банки / А. Н. Мамкин // Вестник ННГУ. – 2014. – № 6. – С.122–127.

- Минева, О. К. Активные операции коммерческих банков / О. К. Минева, Л. В. Каширская // Вестн. Том. гос. ун-та. – 2017. – № 419. – С.193–201.

- Пащенко, Т. В. Актуальные аспекты развития банковской системы и реального сектора экономики / Т. В. Пащенко, Т. Г. Шешукова // Вестник ЮУрГУ. – 2018. – № 20. – С. 61–66.

- Пащенко, Т. В. Развитие теории и практики бухгалтерской экспертизы : монография / Т. В. Пащенко, Т. Г. Шешукова. – Пермь: Перм. Гос. ун-т., 20170. – 140 с.

- Передерий, В. А. Финансовый менеджмент в коммерческом банке / В. А. Передерий // Право: история и современность. – 2018. – № 1. – С.92–98.

- Сарыгина, Э. С. Региональный фондовый рынок. Оценка потенциала / Э. С. Сарыгина // Актуальные проблемы российского права. – 2015. – № 4(53). – С.78–83.

- Сафонова, М. Ф. Анализ финансового коммерческого банк / М. Ф. Сафонова, И. Н. Калинина, О. И. Швырева. – Ростов н/Д : Феникс, 2017. – 413 с.

- Скрипкина, О. В. Перспективы развития банковской системы России / О. В. Скрипкина, О. В. Киселева // Бухгалтер и закон. – 2017. – № 3(183). – С.25–31.

- Стрыгина И. Е. Перспективы развития банковской системы: мировой опыт и Россия / И. Е. Стрыгина // Вестник ВИ МВД России. –2014. – № 2. – С.70–75.

- Пессель М.А. Кредит и оборот средств предприятий / Н. П. Трофимов // Молодой ученый. – 2014. – №4.2. – С. 108–113.

- Хмелева, А. В. Кредит как экономическая категория социализма / А. В. Хмелева // Юридическая наука и правоохранительная практика. – 2017. № 1(39) – С.127–131.

- Чаадаев, С. Г. О необходимости системного подхода к разработке концепции развития банковской системы России // Черные дыры в российском законодательстве. – 2019. – №1.

- Шапиро, Л. Г. Иностранные и региональные российские банки: сотрудничество на финансовых рынках / Л. Г. Шапиро // Пробелы в российском законодательстве. – 2018. – № 1. С.391–394.

- Шокарова, Л. Х. Некоторые проблемы региональных банков / Л. Х. Шокарова, З. Х. Шогенцукова, Б. В. Казиева // Современные проблемы науки и образования. – 2015. – № 1.

- Шпак, Н. М. Современный кредит и его организация / Н. М. Шпак. – Краснодар: КубГАУ, 2016. – 140 с.

- Федоренко Н.П. Кредит в народном хозяйстве: Пути совершенствования // Экономика и организация промышленного производства. — 2016. № 4.

- Фетисов Г.Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. М.: Финансы и статистика, 2017.

- Финансы и народное хозяйство. 2018. - № 5.

- Финансы СССР: Учебник / Под ред. проф. Н.Г.Сычева и проф. Б.Г.Болдырева. 2-е изд.; переработ, и доп. М.: Финансы и статистика, 2016.

- Халфина Р.С. Правовое положение Государственного банка СССР // Известие АН СССР. Отделение экономики и права. 1947. - № 1.

- ШенгерЮ.Е. Кредитное дело.-М.: 2016.

- Шенгер Ю.Е. Очерки советского кредита. М.: Госфиниздат,2018.

- Шварц Г.А. Безналичный оборот и кредит в СССР. — М.: Госфиниздат, 2015.

- Шмырева А.И. Кредитные союзы отдельных стран. -Новосибирск: НГАЭиУ, 2017.

- Шор Ю.Л. К вопросу об анализе использования кредита // Деньги и кредит. 2016. - № 2.

- Кредитные рейтинги и их значение для коммерческого банка

- Структура нормы права ( Норма права и ее структура )

- Правонарушение (Виды правонарушений)

- Дидактическая игра как метод обучения (Теоретические основы использования игры в процессе обучения)

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста

- Организационная культура и ее роль в современных организациях ( Теоретические основы организационной культуры и ее роли в современной организации)

- Экономическая сущность управленческого учета в условиях рыночной экономики

- Отчет о движении денежных средств: методы формирования

- Построение эффективной структуры управления компанией («Эльдорадо»)

- Проблемы и механизмы реализации государственной инновационной политики (Теоретические основы государственного управления инновационными процессами )

- Проектирование организаций

- Юридическая ответственность (Виды и принципы юридической ответственности)