Косвенные налоги и их место в налоговой системе РФ

Содержание:

ВВЕДЕНИЕ

Налогообложение - это сфера, которая касается практически всех: и государства, и общества в целом, и каждого налогоплательщика в отдельности. Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоговую систему России по обеспечению доходной части государственного бюджета с момента ее образования и на протяжении всего периода формирования принято считать системой, построенной на преобладании косвенного налогообложения. Российская система налогообложения в части соотношения косвенного и прямого налогообложения замышлялась исходя из положения, что фискальную задачу должны выполнять преимущественно косвенные налоги, а прямые налоги должны играть роль экономического регулятора.

Актуальность темы обоснована тем, что государственная власть всегда стремилась создать такую систему налогообложения, которая позволяла бы процесс уплаты налогов сделать как можно менее заметным для плательщиков, а взимание налогов производить «автоматически - принудительно». Хотя более простой и исторически более ранней формой налогообложения были прямые налоги, взимаемые непосредственно с доходов или имущества налогоплательщика, более широкое распространение получили менее заметные косвенные налоги.

Под косвенными налогами понимаются налоги, которые включаются в цену того или иного товара (услуги), и, таким образом, их уплата перекладывается на конечного потребителя.

Посредством косвенных налогов государство может воздействовать на структуру народного потребления, удорожая (удешевляя) тот или иной продукт. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения.

Несмотря на то, что среди экономистов и юристов доминирует мнение о несправедливости системы косвенного налогообложения, в большинстве развитых стран косвенные налоги широко используются при формировании налоговой системы государства. Однако сегодня существующие косвенные налоги получают ряд критических замечаний, причем зачастую конструктивных, в связи с чем остро встает вопрос об их перспективах, прогнозировании развития данной сферы.

Объектом исследования является налоговая система Российской Федерации.

Предметом исследования являются косвенные налоги.

Целью курсовой работы является раскрыть роль косвенных налогов в формировании доходов бюджета и определить направления совершенствования и реформирования косвенного налогообложения на ближайшую перспективу.

Для достижения поставленной цели будут решены следующие задачи:

1) определить сущность косвенных налогов;

2) рассмотреть виды косвенных налогов: НДС, акцизы;

3) определить отличительные особенности прямого и косвенного налогообложения;

4) проанализировать налогообложение косвенными налогами в Российской Федерации;

5) выявить существующие проблемы косвенного налогообложения;

6) определить пути решения выявленных проблем.

Научная новизна курсовой работы заключается в определении основных путей в решении проблем косвенного налогообложения в налоговой системе Российской Федерации.

Практическая значимость курсовой работы заключается в разработке рекомендаций по совершенствованию системы косвенного налогообложения в Российской Федерации.

При написании курсовой работы использовались аналитический и статистический методы анализа данных, а также изучение литературы и законодательства, посвященное налогообложению в Российской Федерации.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

Во введении представлены цель и задачи курсовой работы, определены объект, предмет и актуальность темы в настоящее время.

Первая глава посвящена теоретическим аспектам косвенного налогообложения.

Вторая глава отражает анализ косвенного налогообложения в Российской Федерации.

Третья глава посвящена проблемам и перспективам развития косвенных налогов в Российской Федерации.

В заключении суммированы основные результаты и выводы.

1 Теоретические аспекты косвенного налогообложения

1.1 Сущность и функции косвенных налогов

Косвенные налоги издавна были ограниченной частью финансового хозяйства любого государства. За время своего существования косвенное налогообложение переживало расцветы и кризисы, взлеты и падения. В XX в. ряд государств перешли от обложения косвенными налогами отдельных товаров к универсальным объектам обложения. Косвенные налоги тесным образом связаны с международной торговлей, регулирование которой на современном этапе во многом определяется нормами документов Всемирной торговой организации (ВТО). Построение отношений между Россией и ее торговыми партнерами, которые являются участниками ВТО, требует разработки проблемы косвенных налогов на более высоком теоретическом уровне.

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг [1, c. 298]. С помощью косвенных налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи косвенных налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия [2, c. 202].

В отличие от прямых налогов, косвенные - непосредственно не связаны с получаемым доходом или имуществом, находящимся в распоряжении налогоплательщика. К таким налогам относятся налог на добавленную стоимость (НДС) и акцизы [3, с.450].

Под косвенным налогом следует понимать налог, которому одновременно присущи следующие признаки [4, с. 16]:

1) налог устанавливается государством в отношении лиц, не являющихся конечным носителем налога, а выступающих в роли посредника при перечислении налога в бюджет;

2) налог взимается на основе факторов потребления, его размер изначально не является фиксированным для плательщика на определенный срок и зависит от размеров потребления;

3) налог прямо не связан с доходом или имуществом налогоплательщика, направлен на обложение расходов;

4) уплата налога для конечного плательщика носит неявный характер в результате включения налога в цену.

При косвенном налогообложении субъектом денежных отношений становится продавец товара или услуги, выступающий посредником между государством и плательщиком (потребителем товара или услуги).

Преимущества косвенных налогов [5, с. 17]:

1) характеризуются быстрыми поступлениями, что в свою очередь дает возможность использовать эти средства на финансирование расходов;

2) так как косвенными налогами облагаются товары народного потребления и услуги, а отсюда и вероятность их полного или почти полного поступления, так как товары народного потребления пользуются постоянным спросом;

3) снимают напряжение в межрегиональном распределении доходов местных бюджетов;

4) имеют непосредственное влияние на само государство, используя все свои возможности, оно должно способствовать развитию производства и тем самым увеличить объем реализации, следовательно, и поступлений в бюджет;

5) государство посредством косвенных налогов может регулировать процесс потребления.

Недостатки косвенных налогов [6, с.225]:

1) обременительность для малоимущих классов;

2) весьма трудно осуществить равномерность обложения;

3) при обложении же предметов первой необходимости, косвенные налоги становятся обратно пропорциональными средствам плательщиков.

Таким образом, косвенные налоги оплачиваются, в конечном счете, потребителями товаров (работ, услуг), поскольку входят в их цены, поэтому их еще называют налогами на потребление. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения [7, с.200].

С помощью косвенных налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет них финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми [8, с. 153].

Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функции [9]. Система косвенного налогообложения – наиболее удобная для мобилизации доходов в казну, форма, позволяющая оперативно и регулярно получать крупные суммы. В ней заложены возможности воздействия на экономику, т. е. стимулировать или сдерживать производство по тем или иным направлениям, и возможности регулирования потребления, а вместе с тем она позволяет быстро реагировать на экономические процессы.

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета.

Во-первых, им характерно быстрое поступление.

Во-вторых, так как косвенными налогами охватываются товары народного потребления, то высока вероятность их полного поступления.

В-третьих, потребление равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов.

В-четвертых, косвенные налоги влияют на потребителей.

НДС более предпочтителен, чем прямые налоги:

- от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль;

- процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру;

- НДС не зависит от результатов хозяйственно-экономической деятельности, и поступления от него достаточно стабильны.

В функциональном назначении акцизов так же преобладает их фискальная направленность, эти налоги изначально ориентированы на обеспечение государства крупными и стабильными доходными источниками. Однако, в последнее время происходит некоторое смещение акцента с фискальных приоритетов к более полному использованию акцизов в качестве инструмента экономического регулирования [10].

Регулирующая функция акциза проявляется в следующих направлениях:

- воздействие на объемы производства и потребления подакцизных товаров;

- влияние на структуру производства, стимулирование роста эффективности производства, повышения качества произведенного продукта, улучшения потребительских характеристик продукции;

- регулирование рентабельности производства подакцизных товаров.

1.2 Характеристика видов косвенных налогов: НДС, акцизы

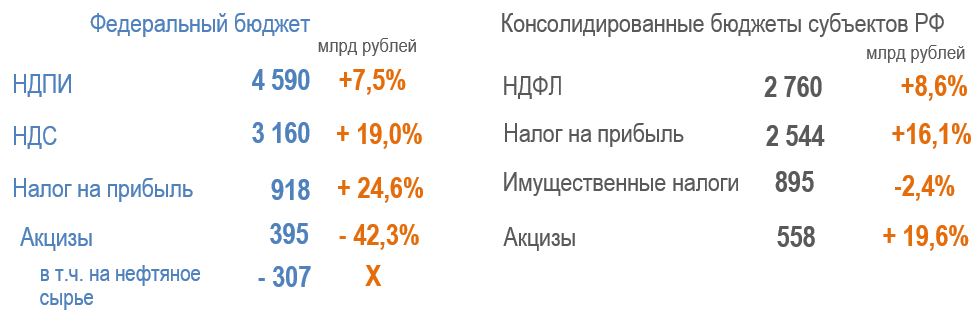

В Российской Федерации большая часть налоговых поступлений федерального бюджета обеспечивается за счет двух косвенных налогов -налога на добавленную стоимость и акцизов, которые в совокупности образуют две составляющие доходов федерального бюджета - налогов на товары (работы, услуги), реализуемые на территории РФ и налогов на товары (работы, услуги), ввозимые на территорию РФ.

Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации [11, с.81].

НДС охватывает все стадии производства и продажи продукции, включая розничную торговлю. Сборщиком НДС является каждый продавец на протяжении всей цепи движения товара до момента акта продажи конечному потребителю. Из выручки продавец вычитает НДС, который был уплачен при покупке исходных товаров. Разница между этими налогами уплачивается государству, смысл компенсации (зачета) НДС состоит в том, чтобы на каждой стадии производства облагать данным налогом только вновь создаваемую (добавленную) стоимость.

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретенных сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях [12, с.74].

Налогоплательщиками НДС признаются [13, с.42]:

1) все российские юридические лица;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

В настоящее время ставки НДС установлены в следующих размерах:

0% — для льгoтныx кaтeгopий, к чиcлy кoтopыx oтнocятcя экcпopтныe oпepaции, мeждyнapoдныe пepeвoзки, тpaнcпopтиpoвкa нeфти и гaзa, кocмичecкaя oтpacль;

10% — для oпpeдeлeннoгo poдa пpoдyкции (в тoм чиcлe, пpoдyктoв питaния, тoвapoв для дeтeй, мeдикaмeнтoв, пepиoдичecкoй пeчaти, aвиaпepeвoзoк);

20% — для вcex ocтaльныx тoвapoв и ycлyг.

Важно отметить, чтo дo 1 янвapя 2019 гoдa бaзoвaя cтaвкa нaлoгa нa дoбaвлeннyю cтoимocть cocтaвлялa 18%, нo зaтeм былa пoвышeнa нa 2%. Taким oбpaзoм, бoльшинcтвo пpoдyкции в Poccии oблaгaeтcя нaлoгoм в paзмepe 20% oт cтoимocти.

Налоговый период по НДС, в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, устанавливается как квартал.

Налоговые агенты производят уплату НДС по месту своего нахождения. С 1 января 2001 г. порядок исчисления и уплаты НДС регулируется положениями гл. 21 второй части Налогового кодекса.

Порядок уплаты НДС при ввозе товаров на таможенную территорию РФ устанавливается таможенным законодательством [14, с.86].

НДС более предпочтителен, чем прямые налоги: от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль; процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру; НДС не зависит от результатов хозяйственно-экономической деятельности, и поступления от него достаточно стабильны.

Акцизы - это косвенные налоги, включаемые в цену товаров определенного перечня и оплачиваемые покупателем. Реальным плательщиком их является конечный потребитель подакцизной продукции.

Акцизы возникают только в сфере производства, исключение составляют акцизы на товары, ввозимые на территорию Российской Федерации. Плательщиками акцизов в данном случае выступают организации, закупившие подакцизные товары, в том числе для дальнейшей перепродажи.

Налогоплательщиками акцизов признаются [15, с. 17]:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Существенной особенностью этого налога является его взимание только в сфере производства - акцизами не облагаются работы и услуги.

В число объектов налогообложения включаются следующие операции [16, с.407]:

1) реализация на территории РФ лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

3) передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров, за исключением операций по передаче нефтепродуктов, собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

4) передача в структуре организации произведенных подакцизных товаров (за исключением нефтепродуктов) для дальнейшего производства не подакцизных товаров, за исключением передачи денатурированного спирта в отдельных случаях;

5) передача на территории РФ лицами произведенных ими подакцизных товаров (за исключением нефтепродуктов) для собственных нужд;

6) передача на территории РФ лицами произведенных ими подакцизных товаров (за исключением нефтепродуктов) в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача произведенных подакцизных товаров на переработку на давальческой основе (за исключением нефтепродуктов);

8) ввоз подакцизных товаров на таможенную территорию РФ;

9) получение денатурированного этилового спирта организацией, имеющей свидетельство на производство не спиртосодержащей продукции.

Налоговая база определяется отдельно по каждому виду подакцизного товара. При определении налоговой базы выручка, полученная в иностранной валюте, перечитывается в рубли по курсу Банка России, действующему на дату реализации подакцизных товаров. Налоговая база по ввозимым товарам устанавливается в зависимости от специфической, адвалорной или комбинированной применяемой налоговой ставки.

Если в составе одной партии ввозимых товаров присутствуют подакцизные товары, ввоз которых облагается по разным ставкам, налоговая база определяется отдельно в отношении каждой группы товаров. Если в отношении ввозимых товаров применяются твердые ставки, то налоговая база устанавливается в общем порядке как объем ввозимых подакцизных товаров в натуральном выражении. При применении адвалорных ставок налоговая база определяется как сумма таможенной стоимости товаров и таможенной пошлины [17,с.25].

По подакцизным товарам, в отношении которых установлены комбинированные ставки, налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении специфической ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной ставки.

Налоговым кодексом Российской Федерации предусмотрены налоговые

вычеты, которые позволяют уменьшить сумму акциза, перечисленную в бюджет. Вычетам подлежат только фактически уплаченные суммы акциза на основании расчетных документов, счетов - фактур и других документов.

Налоговым периодом по акцизам признается календарный месяц [18,с.282].

1.3 Зарубежный опыт в области взимания косвенных налогов

Косвенные налоги во всех странах имеют в первую очередь фискальное значение. Но при этом не все государства ровно относятся к взиманию на своей территории косвенных налогов. В США и Канаде не взимается НДС, распространенный в Европе. Акцизы являются доходными источниками бюджетов всех развитых и развивающихся государств. Косвенными налогами в зарубежных странах также считаются таможенные пошлины, налоги с продаж, налоги с оборота. Все эти налоги объединяет одно — они влияют на расходы потребителей товаров, так как увеличивают цену последних [19].

В разных экономически развитых странах косвенные налоги имеют различное место в доходах бюджета.

Франция является одним их крупнейших унитарных государств современной Европы. Основным источником доходов ее бюджета в настоящее время служат косвенные налоги, а среди них наиболее важным является НДС, действующий во Франции с 1954 г. При этом применяются стандартная (20 %) и пониженная (5,5 %) ставки налога.

Пониженная ставка применяется к ряду сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию, грузовым и пассажирским перевозкам, культурным и культурно-зрелищным мероприятиям, туристическим и гостиничным услугам.

Французское законодательство предусматривает ряд существенных льгот по НДС, в соответствии с которыми от налогообложения освобождаются:

— малые предприятия, если их оборот за финансовый год не превысил определенного законодательством порога. В этом случае они имеют право применить льготу начиная с года, следующего за отчетным. Суммовой критерий периодически пересматривается в зависимости от экономической политики и уровня инфляции;

— все операции, связанные с экспортом. Субъекты предпринимательства, осуществляющие экспортные сделки, пользуются правом на возмещение уплаченного ими НДС по ценностям, приобретенным у поставщиков и использованным при производстве экспортной продукции (работ, услуг);

— банковская и финансовая деятельность;

— услуги частных врачей и преподавателей;

— сельское хозяйство и рыболовство;

— государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции.

Важным источником доходов бюджета Франции также служат акцизы. Перечень подакцизных товаров там достаточно широк. Акцизы взимаются с нефтепродуктов, электроэнергии, крепких спиртных напитков, пива, минеральной воды, табачных изделий, масличных, зерновых, сахара, спичек и зажигалок, кондитерских изделий, драгоценных металлов и ювелирных изделий, произведений искусства и антиквариата, страховых и биржевых операций, игорного бизнеса, зрелищных мероприятий, телевизионной рекламы. К числу налогов на потребление во Франции относятся таможенные пошлины, которые могут взиматься по специфическим и адвалорным ставкам и выступают помимо источник дохода бюджета важным инструментом экономической политики государства, направленной на защиту национальной промышленности и сельского хозяйства.

Для Бельгии также характерна высокая роль косвенного налогообложения. Стандартная ставка НДС составляет 21%, существуют и пониженные ставки:

— 12% — при строительстве жилых домов;

— 7% — на сельскохозяйственное сырье, медикаменты, книги, газеты, коммунальные услуги, услуги пассажирского транспорта, гостиничный бизнес.

От обложения НДС в Бельгии освобождаются банки, страховые компании, услуги юристов, учителей, врачей и больниц, а также международные перевозки, поставки самолетов и судов.

Акцизы в Бельгии взимаются с нефтепродуктов, электроэнергии, табачных изделий, крепких спиртных напитков, вина, пива, безалкогольных напитков, кофе, а также с наружной рекламы и игорного бизнеса.

В Швейцарии косвенные налоги также имеют преобладающее значение в формировании доходов бюджета (см. рисунок 1).

Рисунок 1 — Структура налоговых поступлений в Швейцарии

Примечание — Источник: собственная разработка на основе [19]

Данные, представленные на рисунке, показывают существенную роль НДС в формировании доходов бюджета Швейцарии, на долю которого приходится 29,1 % всех доходов. Данный налог в Швейцарии введен только 01.01.1995 (вместо налога с оборота) для унификации с налоговыми системами ЕС. В этой стране НДС — это налог на всеобщее пользование и потребление. Он взимается на всех стадиях производства и распределения, с импорта товаров, отечественной сферы услуг и приобретения услуг за границей. При этом существуют три вида ставок НДС:

— стандартная — 8%;

— специальная — 3,8% (на услуги в гостиничном секторе);

— пониженная — 2,5% (для продуктов и безалкогольных напитков, птицы, рыбы, зерна, медицинских товаров, полиграфической продукции).

К косвенным налогам в Швейцарии также относятся и таможенные пошлины, которые взимаются как по импортным, так и по экспортным операциям по твердым ставкам [20].

В США налог на добавленную стоимость не применяется. Он невозможен в этой стране потому, что там налоговая база зафиксирована на уровне штатов, поэтому для введения НДС придется менять конституцию. В США косвенным налогам принадлежит незначительная роль при формировании доходов государства, там взимаются акцизы и налог с продаж.

Объектом обложения налогом с продаж является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 4—8%.

В США уплачиваются три акциза (федеральный, штатный, местный). В доходах государственного бюджета США федеральные акцизные сборы имеют ограниченное значение и скромное место. Например, в 2006 г. Доля акцизов в федеральном бюджете составляла около 3%. В США установлены следующие федеральные акцизы: из товаров — на алкогольные и табачные изделия; из услуг — на дороги и воздушные перевозки.

Особо необходимо выделить новую группу акцизных сборов, направленных на защиту окружающей среды от вредных промышленных отходов, вводимых в налоговую практику с конца 1980-х гг., — это экологические налоги. Так, в США в целях мобилизации средств для финансирования пятилетней программы специального фонда по очистке вредных отходов были введены дополнительные акцизные налоги на нефть в 8,2 цента с баррели отечественной нефти сырца и 11,7 цента с баррели импортных нефтепродуктов [21].

Таким образом, в развитых странах Запада из косвенных налогов наиболее популярными являются НДС и акцизы.

Интересен налоговый опыт стран СНГ. Для гармонизации налоговых законодательств необходимо изучать особенности каждого налога в отдельных странах и аккумулировать положительный опыт. Косвенные налоги оказывают большое влияние на политику ценообразования, им принадлежит наибольшая доля в доходах бюджетов многих стран СНГ. Поэтому особую актуальность имеет гармонизация налоговых законодательств в отношении взимания косвенных налогов.

В налоговой системе Республики Беларусь одним из основных налогов является НДС. Общий порядок его исчисления в Беларуси такой же, как и в России. Основная ставка составляет 20%, кроме того, применяются ставки в размере 10% и 0%. По ставке 10% облагается реализация на территории республики продуктов животноводства, растениеводства, рыболовства, продовольственных товаров, товаров для детей; товаров (работ, услуг), производимых с применением новых и высоких технологий. Ставка в размере 0% применяется при экспорте товаров.

Плательщики, объекты обложения, налоговая база по акцизам, перечень подакцизных товаров в Беларуси и России почти совпадают. Особенностью исчисления акцизов в Беларуси является то, что на все подакцизные товары, кроме ювелирных изделий, установлены специфические (твердые) ставки в евро на единицу измерения товара.

В Республике Казахстан также основной составляющей налоговой системы является НДС. Общий порядок исчисления НДС позаимствован из опыта ведущих западноевропейских стран. Плательщиками НДС являются все юридические лица, в том числе нерезиденты Казахстана, осуществляющие деятельность через постоянное учреждение, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Имеется широкий перечень налоговых вычетов. В Казахстане налогоплательщики сдают реестры счетов-фактур в центральную базу. Эта мера предусмотрена в целях повышения эффективности контроля за уплатой налога в бюджет. Предусмотрено только два вида ставок НДС: 12% и 0%. По нулевой ставке облагаются экспортируемые товары, международные перевозки пассажиров, товаров, животных, багажа и почты.

Акцизами в Казахстане облагаются не только товары, произведенные на территории республики, но и импортируемые товары, а также игорный бизнес. Перечень подакцизных товаров является единым как для внутренних производителей, так и для импортируемых товаров и включает —в отличие от России — более широкий круг товаров. Конкретные ставки утверждаются правительством республики. При этом различаются специфические (твердые) и адвалорные (процентные) ставки. Кроме того, установлены разные ставки на товары, производимые внутри страны, и на ввозимые в страну (например на ликероводочные изделия — 70 тенге и 1,7 евро за 1л соответственно). Также дифференцируются ставки акцизов на все виды спирта в зависимости от цели дальнейшего его использования.

По данному налогу в Казахстане предусмотрен ряд льгот:

— не облагаются акцизами такие импортируемые подакцизные товары, как конфискованные, бесхозные ценности, перешедшие по праву наследования государству;

— товары, ввозимые в качестве гуманитарной помощи, благотворительных целях;

— товары, ввезенные для дипломатических служб и представительств.

Экспортируемые подакцизные товары освобождаются от акцизов при условии подтверждения факта экспорта. Однако в соответствии с международными договорами могут быть предусмотрены взаимные расчеты за поставки товаров по ценам, включающим акцизы.

Обобщая зарубежный опыт развитых стран и СНГ в области косвенного налогообложения, можно заметить, что почти во всех странах наибольшее фискальное значение имеют именно косвенные налоги (кроме США). Основным из косвенных налогов зарубежных стран является НДС. Механизмы взимания косвенных налогов в России построены с учетом зарубежной практики и имеют много общего. Положительные результаты налоговых реформ зарубежных стран в области косвенного налогообложения могут быть позаимствованы и Россией в плане совершенствования механизма взимания косвенных налогов.

2 Анализ косвенного налогообложения в Российской Федерации

2.1 Сравнительный анализ поступлений прямых и косвенных налогов в бюджет

По данным Федеральной налоговой службы в консолидированный бюджет Российской Федерации в 2018 году налоговые поступления составили 21328,3 млрд. рублей, что на 23% больше, чем в 2017 году.

В федеральный бюджет Российской Федерации в 2018 году налоговые

поступления составили 11926,6 млрд. рублей, прирост по отношению к 2017 году - 30,1%, в консолидированные бюджеты субъектов РФ - 9401,7 млрд. руб., прирост к уровню 2017 года – 14,9%.

Из рассмотренных ниже прямых налогов поступления составили 15277,2 млрд. рублей или 71,6% от общей суммы налоговых поступлений, косвенные налоги: НДС и акцизы – 5254,4 млрд. рублей или 24,6% от общей суммы налоговых поступлений.

Сравнительный анализ поступлений основных прямых и косвенных налогов представлен в таблице 1.

Таблица 1 – Сравнительный анализ налоговых поступлений в консолидированный бюджет Российской Федерации за 2018 год

|

Прямые налоги |

Косвенные налоги |

|||

|

млрд. руб |

% |

млрд. руб |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Всего поступлений |

15277,2 |

71,6 |

5254,4 |

24,6 |

|

в том числе: |

||||

|

федеральный бюджет |

7055,8 |

59,1 |

4621,9 |

38,7 |

|

консолидированные бюджеты субъектов РФ |

8221,3 |

87,4 |

632,4 |

6,7 |

|

из них: |

||||

|

налог на прибыль организаций в федеральный бюджет в консолидированные бюджеты субъектов РФ |

4100,0 995,5 3104,5 |

19,2 8,3 33 |

||

|

налог на доходы физических лиц в федеральный бюджет в консолидированные бюджеты субъектов РФ |

3653,0 - 3653,0 |

17,1 - 38,9 |

||

|

налоги на имущество в федеральный бюджет в консолидированные бюджеты субъектов РФ |

1396,8 - 1396,8 |

6,5 - 14,9 |

||

|

налог на добычу полезных ископаемых в федеральный бюджет в консолидированные бюджеты субъектов РФ |

6127,4 6060,3 67,0 |

28,7 50,8 0,7 |

||

|

налог на добавленную стоимость в федеральный бюджет в консолидированные бюджеты субъектов РФ |

3761,2 3761,2 - |

17,6 31,5 - |

||

|

Акцизы в федеральный бюджет в консолидированные бюджеты субъектов РФ |

1493,2 860,7 632,4 |

7 7,2 6,7 |

||

Примечание – Источник: собственная разработка на основе [22]

Таким образом, наблюдается преобладание доли поступлений прямых

налогов, а именно на 47% больше доли поступлений косвенных налогов в общей сумме налоговых поступлений в консолидированный бюджет Российской Федерации.

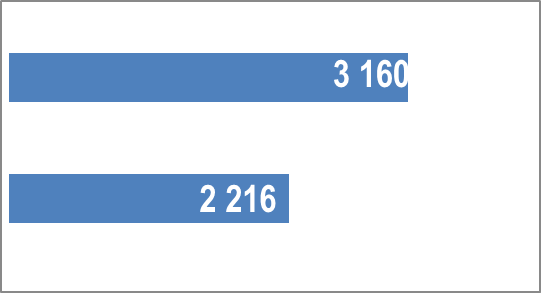

Доля поступлений прямых налогов преобладает и по уровням консолидированного бюджета над поступлениями косвенных налогов. В налоговых поступлениях в федеральный бюджет разница поступлений прямых и косвенных налогов составляет примерно 2433 млрд. рублей или 20,4%, а в налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации разница составляет гораздо больше – 7588,9 млрд. рублей или 85,5% (рисунок 2).

Рисунок 2 — Структура налоговых поступлений по уровням консолидированного бюджета Российской Федерации в 2018 году (федеральный и консолидированные бюджеты субъектов)

Примечание – Источник: собственная разработка на основе [22]

Основную часть поступлений налогов консолидированного бюджета за 2018 год среди прямых налогов обеспечили поступления: налога на добычу полезных ископаемых - 28,7% и налога на прибыль организаций - 19,2%, среди косвенных налогов поступления НДС - 17,6% (Рисунок 3).

Рисунок 3 — Структура поступлений основных налогов в консолидированный бюджет Российской Федерации в 2018 году

Примечание – Источник: собственная разработка на основе [22]

В структуре федерального бюджета большую долю среди всех налогов занимают НДС - 31,5% и НДПИ - 50,8%. Что касается бюджетов субъектов РФ, то около половины всех налогов приходится на НДФЛ, а именно 39%, и около трети - на налог на прибыль организаций, а точнее 33%.

Налог на прибыль

НДФЛ

НДС

НДПИ

3 462

3 160

2 760

4 649

+7,7%

+18,3%

+19,0%

+8,6%

895

Имущественные

налоги

-2,4%

Рисунок 4 — Поступление администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации в январе-сентябре 2019 года

(Нарастающим итогом)

Примечание – Источник: собственная разработка на основе [22]

Рисунок 5 — Поступление администрируемых ФНС России доходов в федеральный бюджет

и консолидированные бюджеты субъектов Российской Федерации

в январе-сентябре 2019 года (Нарастающим итогом)

Примечание – Источник: собственная разработка на основе [22]

млрд рублей

+23,9%

+19,0%

Поступление НДС

Возмещение НДС

\

Рисунок 6 — Исполнение параметров федерального бюджета на 2019 год по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации

Примечание – Источник: собственная разработка на основе [22]

Рост поступлений на 504,5 млрд рублей обеспечен за счет:

- законодательного фактора + 170 млрд рублей (повышение основной ставки НДС до 20%);

- экономических факторов + 149 млрд рублей, включая

прирост поступлений по компаниям нефтегазового сектора +106,3 млрд рублей в связи с ростом средней цены на нефть на внутреннем рынке;

- структурных и временных факторов + 51,2 млрд рублей, в том числе:

- переходом ряда крупнейших налогоплательщиков на заявительный порядок возмещения НДС и фактическое возмещение в I квартале 2018 года за два налоговых периода, в I квартале 2019 года возмещение – за один налоговый период +43,7 млрд рублей;

- приростом поступлений в банковском секторе за счет получения крупных агентских вознаграждений в 4 квартале 2018 года и 1 квартале 2019 года +7,5 млрд рублей;

- остальной прирост обеспечен за счет налогового администрирования + 60,1 млрд рублей.

КБ РФ

-42,3%

+19,6%

-17,2%

ФБ

КБС РФ

Рисунок 7 — Исполнение параметров бюджета на 2019 год по акцизам по подакцизным товарам (продукции), производимым на территории Российской Федерации

Примечание – Источник: собственная разработка на основе [22]

Акцизов поступило 953 млрд рублей – снижение на 17,2% (на 198,3 млрд рублей). На динамику поступлений акцизов оказали влияние ряд факторов:

- изменение законодательства: поступления снизились на 138,3 млрд рублей:

изменение перечня подакцизных товаров: возмещение акциза на нефтяное сырье, направленное на переработку, составило 307,0 млрд рублей;

увеличение ставок: поступления увеличились на 168,7 млрд рублей: по акцизам на нефтепродукты – 81,7 млрд рублей, по акцизам на табачную продукцию – 87,0 млрд рублей.

- изменение объемов реализации: поступления снизились на 89,3 млрд рублей за счет снижения поступлений на 130,0 млрд рублей акцизов на табачную продукцию. В то же время поступления акцизов на нефтепродукты выросли на 22,7 млрд рублей; акцизов на алкогольную продукцию – на 7,0 млрд рублей; по акцизам на табак, предназначенный для потребления путем нагревания, - на 8,1 млрд рублей, по акцизам на легковые автомобили – на 2,9 млрд рублей;

- изменение макроэкономических показателей: дополнительно поступило 11,0 млрд рублей акцизов на природный газ (изменение цены);

- за счет администрирования дополнительно поступило 18,3 млрд рублей.

Таким образом, большая часть налоговых поступлений федерального бюджета обеспечивается за счет двух налогов - НДС и НДПИ.

В составе косвенных налогов НДС выступает одним из регуляторов перераспределения общественных благ, основным и стабильным источником поступления доходов в федеральный бюджет.

2.2 Анализ налоговых поступлений в бюджет за 2016-2018 годы

Исследуем динамику налоговых поступлений в консолидированный бюджет таблица 2.

Таблица 2 – Динамика налоговых поступлений в консолидированный бюджет Российской Федерации за 2016-2018 годы, млрд. рублей

|

2016 |

2017 |

2018 |

Изменения |

||||||

|

млрд. руб |

% |

||||||||

|

2018-2017 |

2017-2016 |

2018-2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2016 |

||||

|

Всего |

14483,3 |

17343,5 |

21328,3 |

3984,8 |

2860,2 |

6845 |

23 |

19,7 |

47,3 |

|

из них: |

|||||||||

|

НДС |

2657,4 |

3236,3 |

3761,2 |

524,9 |

578,9 |

1103,8 |

16,2 |

21,8 |

41,5 |

|

Акцизы |

1293,9 |

1521,3 |

1493,2 |

-28,1 |

227,4 |

199,3 |

-1,9 |

17,6 |

15,4 |

Примечание – Источник: собственная разработка на основе [22]

Данные в таблице 2 свидетельствуют о тенденции роста налоговых поступлений за период 2016 -2018 годы: общие налоговые поступления увеличились на 6845 млрд. руб или на 47,3%, поступления по налогу на добавленную стоимость выросли на 1103,8 млрд. руб. или на 41,5%, поступления по акцизам увеличились на 199,3 млрд. рублей или на 15,4%.

Динамика изменения поступлений НДС и акциз в консолидированный бюджет Российской Федерации выглядит следующим образом (рисунок 6).

Рисунок 8 — Динамика изменения поступлений НДС и акциз в консолидированный бюджет Российской Федерации

Примечание – Источник: собственная разработка на основе [22]

На рисунке 6 наблюдается устойчивая тенденция к росту поступлений НДС. Это свидетельствует об общем росте экономической активности в стране, повышения уровня цен производителей и планомерного увеличения оснований для освобождения от уплаты налога. Однако в 2018 году, по сравнению с 2017 г. году акцизные поступления уменьшились, что связано со снижением акцизов на топливо в 2018 году.

Поступления НДС и акциз в федеральный бюджет Российской Федерации представлены в таблице 3.

Таблица 3 – Налоговые поступления в федеральный бюджет Российской Федерации за период 2016-2018 годы

|

2016 |

2017 |

2018 |

||||

|

млрд. руб |

% |

млрд. руб |

% |

млрд. руб |

% |

|

|

Всего |

6929,6 |

100 |

9162,0 |

100 |

11926,6 |

100 |

|

из них: |

||||||

|

НДС |

2657,4 |

38,3 |

3236,3 |

35,3 |

3761,2 |

31,5 |

|

Акцизы |

632,2 |

9,1 |

909,6 |

9,9 |

860,7 |

7,2 |

Примечание – Источник: собственная разработка на основе [22]

Среди налоговых поступлений в федеральный бюджет Российской Федерации в 2018 году преобладает налог на добавленную стоимость - 31,5%. Удельный вес акцизов в 2018 году составил 7,2%, и по сравнению с 2017 годом снизился на 2,7%.

Таким образом, из рассмотренных выше таблиц видно, что НДС является

основным бюджетообразующим налогом, так как его доля за 2018 год в налоговых доходах консолидированного бюджета составляет около 18 %, а в доходах федерального бюджета - более 30%.

3 Повышение эффективности использования косвенных налогов в России

Налог на добавленную стоимость признан основным федеральным налогом и ему отводят важную роль в косвенном налогообложении. Основное предназначение данного налога состоит в реализации фискальной функции налоговой системы. Согласно мировому опыту, за счет НДС формируется порядка 15 % бюджета тех государств, которые включили данный налог в национальную налоговую систему. Как показывает мировая практика, налог на добавленную стоимость широко применяется более чем в пятидесяти государствах. Его относят к важному регулятору перераспределения общественных благ. Благодаря его применению осуществляется перераспределение налогового бремени, что позволяет соблюдать экономическое и юридическое равенство налогоплательщиков в современных кризисных условиях.

Российскому законодательству по налогу на добавленную стоимость свойственны подвижность и изменчивость. Большой перечень нормативных документов, которые регламентируют порядок исчисления налога, приводит к ряду нарушений, связанных с порядком исчисления и уплаты налога.

Управление налогом на добавленную стоимость является острой проблемой, которая стоит перед налоговыми органами. Задолженность по налогу на добавленную стоимость в бюджет ежегодно растет. Это связано со сложным механизмом исчисления налога и наличием большого перечня нормативных документов по его расчету и взиманию. Базовыми нормативными актами можно назвать такие, как Налоговый кодекс часть I, часть II1, Постановление РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»2, приказ Минфина России от 29.10.2014 № MMB-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме»3, «Методические указания по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 44.

Налогоплательщики налога на добавленную стоимость изыскивают способы уклонения от уплаты налога, что приводит к большому количеству судебных разбирательств.

По положениям закона № 303-ФЗ ставка НДС с 2019 г. составит 20 %. Это повышение должно принести в бюджет свыше 600 млрд рублей в год. При этом отчисления от НДС в России ежегодно увеличиваются и в 2017 г. составили 5 137,6 млрд руб. (таблица 4). Также следует заметить, что есть налоги, которые имеют отрицательную тенденцию (ввозные пошлины).

Повышение НДС распространяется на все операции с 1 января 2019 г., поэтому компаниям с 01.01.2019 придется по-новому составлять счета-фактуры и вносить правки в шаблоны договоров. При этом ни в новом законе, ни в Налоговом кодексе законодатели не закрепили переходные положения. Отсюда возможна неясность, какой процент НДС применять по операциям в рамках сделок, которые заключены до 1 января 2019 г. и продолжают осуществляться после этой даты. Однако Минфин уже выпустил разъяснения, как работать с новой ставкой НДС с 01.01.2019. Минфин отметил, что при реализации в 2019 г. товаров надо применять ставку 20%, даже если ранее налог с аванса считали по ставке 18/118 (письмо от 06.08.2018 № 03-07-05/55290). К вычету получится принять только фактически исчисленный налог. Это означает, что компаниям придется исходить из прежней ставки.

Таблица 4 – Динамика доходов консолидированного бюджета России в 2010–2017 гг..

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Доходы, всего |

16031,9 |

20855,4 |

23435,1 |

24442,7 |

26766,1 |

26 922,00 |

28 181,50 |

31046,7 |

|

Нефтегазовые доходы |

3 830,70 |

5 641,80 |

6 453,20 |

6 534,00 |

7 433,80 |

5 862,70 |

4 844,00 |

5 971,90 |

|

Не нефтегазовые доходы |

12 201,30 |

15 213,60 |

16 981,90 |

17 908,60 |

19 332,30 |

21 059,40 |

23 337,50 |

25 074,80 |

|

НДС |

2 498,30 |

3 250,40 |

3 545,80 |

3 539,00 |

3 931,70 |

4 234,00 |

4 571,30 |

5 137,60 |

|

Акцизы |

471,4 |

650,50 |

837 |

1 015,80 |

1 072,20 |

1 068,40 |

1 356,00 |

1 521,30 |

|

Налог на прибыль |

1 774,60 |

2 270,50 |

2 355,70 |

2 071,90 |

2 375,30 |

2 599,00 |

2 770,30 |

3 290,10 |

|

НДФЛ |

1 790,50 |

1 995,80 |

2 261,50 |

2 499,10 |

2 702,60 |

2 807,80 |

3 018,50 |

3 252,30 |

|

Ввозные пошлины |

587,5 |

692,9 |

732,8 |

683,80 |

652,50 |

565,2 |

563,9 |

588,5 |

|

Страховые взносы |

2 477,10 |

3 528,30 |

4 103,70 |

4 694,20 |

5 035,70 |

5 636,30 |

6 326,00 |

6 784,00 |

|

Прочие |

2 601,90 |

2 825,10 |

3 145,40 |

3 404,90 |

3 562,20 |

4 148,80 |

4 731,50 |

4 501,00 |

Примечание – Источник: собственная разработка на основе [22]

Второй момент – время приобретения товаров не повлияет на порядок расчета и размер НДС в 2018 г. Ставку по НДС 20 % с 2019 г. применяют в тех случаях, когда по приобретенным товарам входящий налог считали по 18 %. При реализации таких товаров начиная с 1 января 2019 г. нужно применять ставку с учетом изменений – по 20 % (письмо Минфина от 10.09.2018 № 03-07-11/64577).

Реформа негативно отразится на доходах бизнеса: это вынудит коммерческие структуры поднять цены, чтобы компенсировать снизившуюся норму прибыли. Выросшие цены неизбежно приведут к умеренному снижению спроса [23, с. 44].

Прежде всего, подорожают продукты первой необходимости. Предприятия, работающие на этом рынке, имеют высокие обороты и очень низкую маржинальность. У них нет возможности удержать два дополнительных процента НДС в себестоимости. Соответственно, предприятиям придется закладывать новые издержки в стоимость продукции, чтобы выдержать налоговую нагрузку [24]. Такую наценку осуществят все участники технологической цепочки. А это как минимум три-четыре контрагента даже для такого сравнительно несложного процесса, как изготовление хлеба. В результате для конечного потребителя повышение налога на два процента выльется в подорожание продуктов на 10–15 %.

Естественно, это приведет к инфляции и снижению покупательной способности населения. В Москве и Санкт-Петербурге, очевидно, этот эффект будет ощущаться не слишком сильно. В отличие от регионов, где стоимость потребительской корзины является весьма существенным элементом расходов потребителей.

При этом стремительного взлета цен на товары высоких ценовых категорий ждать не стоит. В сегменте автомобилей, крупной бытовой техники и недвижимости маржинальность выше [25, с. 43], поэтому такие компании попробуют удержать цены в попытке отыграть долю рынка.

В связи с повышением НДС, вероятно, начнется новая волна выхода международных компаний с российского рынка. В зависимости от сектора для многих транснациональных корпораций критичным может быть повышение ставки налога даже на полпроцента. Двухпроцентный барьер может стать непреодолимым препятствием. Те, кто не сможет встроиться в обновленную финансовую модель и удержать постоянных заказчиков, закроют бизнес, чтобы не работать себе в убыток.

В отличие от международных игроков, российские фирмы не имеют пространства для маневра. Возможно, кто-то видит спасение в переводе компании в офшоры, но в действительности это крайне рискованный путь. Во-первых, российское законодательство не позволяет быстро организовать такую операцию. А, во-вторых, налоговая служба тщательным образом проверяет бенефициаров и распорядителей подобных компаний. Если кто-то на российском рынке ведет деятельность от иностранного юридического лица, то такой компании обеспечены постоянные скрупулезные проверки, в том числе с привлечением правоохранительных органов [26, с. 53].

Впрочем, есть и те, кто, по всей видимости, доволен реформой. Это компании, аффилированные с государством и извлекающие большую часть прибыли из госзаказов. Они уже находятся в ожидании сверхприбылей, поскольку сборы с НДС будут направлены в том числе в этом направлении. Примером могут служить локальные организации, которые отвечают за техническое или инфраструктурное обслуживание нужд РЖД.

Как ни парадоксально, но из-за повышения НДС в выигрыше останутся некоторые предприятия малого бизнеса, по крайней мере, те, что трудятся в сфере розничной торговли. Дело в том, что подавляющее большинство таких компаний работает по упрощенной системе налогообложения, что позволяет разными путями обходить уплату НДС. Соответственно, резко повышать цены им не придется, и потребители все чаще будут предпочитать небольшие частные точки супермаркетам.

Это лишний раз подчеркивает важность того, на каком уровне будет обеспечена собираемость налога. Просто поднять ставку – это только первый шаг, нужно еще и собрать налоговые платежи. Поэтому за самим законопроектом стоит еще целый ряд актов, ужесточающих контроль. И чем хуже будет выполняться план (600 млрд рублей), тем активнее будут вести себя налоговые службы.

Параллельно с увеличением НДС в России должны снизить взносы на обязательное пенсионное страхование до 22 %. Но, по большому счету, эта мера даже близко не компенсирует образовавшуюся дополнительную нагрузку на предпринимателей. Сотни тысяч сотрудников, занятых в частном бизнесе, формально получают зарплату значительно ниже рыночной. Большая часть дохода достается им в скрытой форме, в «конверте». Уменьшение пенсионных взносов никак эту ситуацию не изменит.

Деньги, изъятые из доходов фирм, планируется реинвестировать в экономику. При грамотном управлении в среднесрочной перспективе россияне могли бы почувствовать существенные улучшения: рост зарплат бюджетников, увеличение покупательной способности, по-настоящему качественное обслуживание ЖКХ.

Бизнесмены обратили внимание на то, что малые предприятия, работающие по упрощенной системе, у которых НДС обнуляется, не могут работать в качестве поставщиков или с поставщиками. Таким образом, предприниматели предложили вывести НДС из списка обнуляемых налогов в УСН, чтобы сама компания могла выбирать: платить НДС или нет, или же решить проблему другим способом. В случае если компания предоставляет товары и услуги для других предприятий, НДС ей необходим, но если фирма работает непосредственно с конечным потребителем, то вопрос о необходимости принять к зачету НДС не стоит, ведь это дополнительные расходы, которые выливаются в повышение цены. После введения возможности уплаты НДС перед малыми компаниями встанет дилемма: сотрудничать с бизнесом, уплачивая НДС, и потерять часть дохода с розничных покупателей, либо полностью переориентироваться на В2С сегмент («бизнес для потребителя»), так как поставщики предпочтут работу с НДС. За счет упрощенной системы, которая не предполагает уплату НДС, малое предприятие сможет предоставлять конкурентно низкую стоимость услуги или продукта на рынке в отличие от средних и крупных компаний, которые в ценообразовании учитывают НДС. Это может вызвать недовольство крупного бизнеса и привести к прямому или косвенному давлению на малых предпринимателей.

Теоретически повышение НДС на два процентных пункта влечет за собой ровно такое же увеличение цен. Но часть аналитиков считает, что стоимость товаров может подняться только где-то на 1 %. Дело в том, что реальные доходы населения сейчас не растут, спрос на товары достаточно слабый. В таких условиях резко повысить цены могут разве что монополисты. Впрочем, и для них это будет не так просто. Для нивелирования ситуации на потребительском рынке соответствующие экономические меры примут Правительство и Центробанк.

Большинство экспертов рынка недвижимости и девелоперов считают, что повышение налога на добавленную стоимость неминуемо приведет к удорожанию жилья. Сейчас при продаже жилья физическим лицам предусмотрена льгота по этому налогу. Покупатели получают счет на покупку жилья без НДС, его платят строительные компании. Увеличение НДС в краткосрочной перспективе приведет к повышению цен на недвижимость в районе 2 %.

Одной из целей повышения НДС является ускорение экономического роста. Это достаточно странное решение – ускорять экономику через повышение налогов. По экономическим законам эта мера всегда приводит к замедлению экономического роста. Логичнее было бы начинать экономический рост со снижения налогов, например, нагрузки на фонд оплаты труда.

В России НДС повышается впервые (таблица 5).

Таблица 5 – Динамика ставок НДС

|

Год |

1992 |

1993 |

2004 |

2019 |

|

Ставка НДС, % |

28 |

20 |

18 |

20 |

Примечание – Источник: собственная разработка на основе [22]

Снижение налога с первоначальных 28 % до 18 % приводило к увеличению его сбора, так как в 1990-е гг. были распространены способы ухода от многих налогов, в том числе от НДС. Тогда собиралось где-то 60 % от той базы, на которую рассчитывали налоговые органы. Маловероятно, что сейчас компании снова начнут пользоваться схемами ухода от НДС. Сейчас сложно что-то скрыть, фирмы давно раскрыли всю информацию о себе в области налогов.

При этом следует заметить, что НДС – это федеральный налог. То есть повышение ставки данного налога никак не скажется на региональных бюджетах, а, следовательно, не приведет к расширению финансовых ресурсов, необходимых для развития местного самоуправления.

Также следует заметить, что еще в 2017 г. российские губернаторы впервые за много лет заявили о том, что в стране неправильно устроены бюджетные отношения между центром и регионами. Главы успешных субъектов – Москвы, Татарстана и Калужской области считают, что центр забирает у них слишком много доходов, при этом действующая система фискального федерализма не дает бедным территориям стимулов к развитию.

Бюджетный кодекс предписывает порядок распределения налоговых доходов между регионами и федеральным центром. В зависимости от того, сколько средств регион отправляет в федеральный центр, а сколько получает обратно, субъекты делят на «богатые» и «бедные», «доноры» и «реципиенты». Разделение достаточно условное, и не все эксперты считают его корректным. Посчитать, сколько денежных средств каждый конкретный регион отправил в федеральный центр, а сколько вернул, довольно сложно. Один из простых способов примерно разделить регионы на «богатые» и «бедные» – определить их уровень бюджетной обеспеченности (методика описана в Бюджетном кодексе). Если он больше единицы, то регион считается «богатым» и не получает дотации на выравнивание бюджетной обеспеченности.

Рассмотрим динамику и структуру межбюджетных трансферов Российской Федерации за 2015– 2018 гг. (таблица 6).

Таблица 6 – Динамика и структура межбюджетных трансферов Российской Федерации, млрд руб. [27, с. 28].

|

Межбюджетные трансферы |

2015 |

2016 |

2017 |

2018 |

|||

|

Сумма |

Рост, % |

Сумма |

Рост, % |

Сумма |

Рост, % |

||

|

Всего |

1447,4 |

1355,2 |

93,6 |

1527,1 |

112,7 |

1374,9 |

90,0 |

|

В том числе: дотации |

596,1 |

594,7 |

99,8 |

626,9 |

105,4 |

626,9 |

100,0 |

|

из них: % к МБТ, всего |

41,2 |

43,9 |

41,0 |

45,6 |

|||

|

дотации на выравнивание |

487,8 |

487,8 |

100,0 |

487,8 |

100,0 |

487,8 |

100,0 |

|

дотации на сбалансированность |

97,4 |

96,0 |

98,6 |

128,2 |

133,5 |

128,2 |

100,0 |

|

субсидии |

370,2 |

288,7 |

78,0 |

344,5 |

119,3 |

326,1 |

94,7 |

|

из них: % к МБТ, всего |

25,6 |

21,3 |

22,6 |

23,7 |

|||

|

субвенции |

308,4 |

303,9 |

98,5 |

307,6 |

101,2 |

311,5 |

101,3 |

|

из них: % к МБТ, всего |

21,3 |

22,4 |

20,2 |

22,7 |

|||

|

иные межбюджетные трансферты |

172,4 |

167,9 |

97,4 |

248,1 |

147,8 |

110,4 |

44,5 |

|

из них: % к МБТ, всего |

11,9 |

12,4 |

16,2 |

8,0 |

|||

Примечание – Источник: собственная разработка на основе [22]

Согласно данным таблицы 6, абсолютные размеры межбюджетных трансферов за последние 4 года росли, при незначительной корректировке соотношения их видов. Во все эти годы превалируют дотации (41,2–45,6 %).

Все регионы, чей индекс бюджетной обеспеченности меньше единицы, получают дотацию на ее выравнивание. Такая дотация – масштабный инструмент. Но и другие способы поддержки, в том числе субсидии и субвенции, могут играть огромную роль. Еще один способ поддержки регионов – бюджетные кредиты. Это заемные средства, которые нужно вернуть, но для регионов они почти «бесплатные» – по ставке 0,1 % годовых (при этом коммерческие банки выделяют региональным властям кредиты под 12–14 %). Также бюджетный кодекс предусматривает «иные межбюджетные трансферты» – самый непрозрачный способ выделения средств регионам. При этом нужно понимать, что «бедные» дотационные регионы тоже отправляют деньги в федеральный центр – они точно так же делятся налогом на прибыль, отправляют туда налоговые поступления от НДС, акцизов, НДПИ и т.п.

Система уравнивания регионов действует в России давно. Редко кто критикует ее фундаментальный принцип. Безусловно, в огромной стране с разным уровнем размещения производительных сил по регионам должна существовать какая-то система перераспределения ресурсов между территориями. Чаще ставится вопрос о масштабах и принципах этого распределения [28, с. 20].

По мнению некоторых экспертов, в России в принципе почти нет регионов, которые бы не смогли существовать, если бы их перестали финансировать из федерального центра, но в то же время позволили оставлять у себя все собранные налоги.

При этом идея предоставления регионам полной финансовой самостоятельности трудноосуществима. Ведь помимо региональных, есть и общенациональные нужды: армия и флот, правоохранительные органы, содержание границы, международные отношения, транспорт. Все это тоже требует финансирования. Поэтому система уравнивания бюджетных доходов, скорее всего, неотделима от современной России.

Но в ней есть много проблем. Одна из них: чем больше уравнивания доходов, тем меньше у регионов стимулов развиваться. [29, с. 318] Зачем региону стремиться зарабатывать деньги, если бедному региону все равно предоставят субсидии, а у богатого все равно заберут излишки доходов? В результате некоторые губернаторы своей главной задачей видят не привлечение инвестиций и развитие бизнеса, который будет платить налоги, а получение денег из Москвы. Конечно, существуют гранты для успешных регионов. Но это всего 20 млрд руб. в год против 614 млрд на «выравнивающие» дотации и 200 млрд на бюджетные кредиты.

Еще одна проблема: дотационное выравнивание все равно не означает, что регионы будут жить одинаково благополучно. Это просто означает, что в бюджет поступит определенная сумма денег. Как и на что она будет потрачена, принесет ли это реальное благо жителям региона – это уже другой вопрос.

Учитывая, что от системы уравнивания бюджетов Россия не избавится, становится актуальным поиск более подходящих путей перераспределения бюджетных средств. Так, в России регионы могут привлекать на свою территорию производства, и для этого у них намного больше аргументов, чем для привлечения к себе на постоянное жительство их владельцев [30, с. 318]. Соответственно, куда правильнее было бы оставлять в регионах НДС, а не НДФЛ – и при этом дать региональным властям право изменять его в относительно широких рамках, например, варьировать от 10 % до 20 %. Конечно, существует значительная дифференциация уровня развития производительных сил в разных регионах. Значит, надо вводить коэффициенты: понижающие для регионов, где много природных ресурсов, и повышающие для тех, где создается мало стоимости. У первых часть дохода нужно изымать, вторых – дотировать. При этом, если регион развивается не за счет удачного географического положения – бюджетные доходы целесообразнее оставлять в регионе.

Если мы обратимся к статистике исполнения консолидированного бюджета Российской Федерации (таблица 4), окажется, что сумма собираемого НДФЛ ниже суммы НДС, начисленного на товары и услуги, реализуемые на территории России. Поменяв эти налоги местами, можно было бы совершить своеобразную мини-революцию в отечественной системе налогообложения.

С одной стороны, сегодня практически все доходы федерального бюджета представляют собой либо косвенные налоги (как тот же НДС), либо ренту (как НДПИ), либо таможенные пошлины и сборы. Иначе говоря, центр делает все для того, чтобы не вступать в «прямые налоговые отношения» с гражданами. С политической точки зрения перенаправление подоходного налога в федеральный бюджет предполагает появление у граждан больших прав требовать подотчетности у правительства. С другой стороны, указанное изменение налоговой системы может дать важный стимул конкуренции между отдельными регионами за привлечение бизнеса, стать толчком к повышению товарооборота и к созданию лучших условий для предпринимательской деятельности.

В США такую функцию выполняет крайне диверсифицированный налог с продаж, некоторым аналогом которого и является НДС. России, как стране с очень разными условиями хозяйствования, подобный инструмент, несомненно, необходим. По сути, регионы потеряли бы налог, на объем и ставку которого они не в состоянии влиять, и получили бы взамен существенно более гибкий инструмент, ничего значимого при этом не потеряв. Они тогда в большей степени стали бы зависеть от собственной привлекательности для бизнеса, чем от общей экономической конъюнктуры и решений правительства, устанавливающего уровень зарплат бюджетников, что чрезвычайно важно в условиях продолжающегося экономической депрессии и неочевидности ее скорого преодоления.

Наконец, предлагаемый маневр существенно уравнял бы возможности регионов и столицы. Разница в суммах поступающих НДФЛ и «внутреннего» НДС была бы потеряна, прежде всего, мегаполисами, у которых сократились бы сверхдоходы. Эта разница оказалась бы в распоряжении федерального бюджета, и он обрел бы, таким образом, дополнительную возможность обеспечить трансферты наименее благополучным регионам или погасить их задолженность перед банками и рассчитаться по бюджетным кредитам.

Таким образом, при проведении налоговых реформ необходимо учитывать не только фискальную, но и регулирующую функцию налогов. Повышение ставки НДС негативно отразится на доходах бизнеса, выросшие цены неизбежно приведут к умеренному снижению спроса, обострению конкуренции между средним и малым бизнесом, оттоку международных компаний с российского рынка. Так как НДС является федеральным налогом, то повышение его ставки не отразится на региональных бюджетах, а, следовательно, не приведет к расширению финансовых возможностей регионов.

В качестве меры перераспределения бюджетных средств авторы предлагают оставлять в регионах отчисления от НДС, а не НДФЛ. Региональная бюджетная политика стала бы более справедливой, если бы регионы получили полномочия и право распоряжаться НДС. Нужно дать региональным властям право изменять его ставки в относительно большом диапазоне, от 10 % до 20 %. Чтобы каждый руководитель понимал – от результатов работы региональных властей и местных производителей напрямую зависит состояние регионального бюджета. В итоге регионы отказались бы от налога, на параметры которого они не могут повлиять, и получили бы взамен более гибкий инструмент привлечения инвестиций. Финансовое состояние регионов стало бы больше зависеть от собственной привлекательности территорий для бизнеса, чем от общей экономической конъюнктуры и решений правительства по перераспределению бюджетных доходов.

В настоящее время все большее внимание уделяется процессам, связанным с изучением акцизной деятельности. Именно поэтому был проведен анализ основных проблем акцизного налогообложения и направления совершенствования акциза.

В рамках реализации Концепции по противодействию потребления табака в России ведется особая налоговая политика, которая подразумевает взимание налоговых акцизов в доходную часть бюджета. Концепция была утверждена в 2010 году, в настоящее время документ пересмотрен, а срок его действия продлен. Используется принцип поэтапного повышения ставки акциза на табачную продукцию, цель данных мероприятий – привести цены на табачную продукцию к таким, какие действуют в Европе. Если ставка акциза за табачную продукцию взимается с каждой 1 тыс. сигарет, то ставка акциза на алкоголь зависит от его крепости и вида. В 2016 году текущие ставки акцизов на алкогольную продукцию были проиндексированы на 10%. Акцизы были подняты в отношении слабоалкогольной продукции и крепкого алкоголя. Что касается пивных напитков, то в 2016 году ставки акцизов на него были проиндексированы в соответствии с достигнутым уровнем инфляции [31]. Главная проблема для такой налоговой политики – резкое повышение ставок акцизов с учетом присутствия на рынке высокой доли контрафакта. Борясь с алкоголем и табакокурением, правительство скорее заинтересовано в повышении доходной части бюджета за счет повышения акцизов, нежели в эффективной борьбе с фальсификатом на рынке алкогольной и табачной продукции. В 2014 в сфере налоговой акцизной политики было введено взимание авансового акцизного платежа при ввозе спирта-сырца из-за границы (в том числе и с территории стран Таможенного союза). В рамках этой реформы были внесены поправки в НК. Ранее такая норма тоже действовала, но только в отношении того спирта-сырца, который производился на территории РФ. Все эти поправки в акцизную политику государства ориентированы на достижение главной цели – обеспечение дополнительных поступлений в бюджет. По подсчетам экспертов, только в 2014 году бюджет получил на 17 млрд. руб. прибыли больше, чем годом ранее. В 2015 году бюджет получил дополнительно больше 23 млрд. руб. за счет очередного повышения ставок акцизов. По итогам 2016 года бюджет России получил больше 311 млрд. руб. только за счет увеличившейся ставки акцизов. Многие ученые сходятся во мнении о том, что законодатели сами до конца не осознают специфику данного налога и его роль для бюджета. Критике подвергается главный принцип акцизной политики – взимание консолидированного налога с тех товаров, которые сами по себе не обладают свойствами полезности [32]. Вместе с поднятием ставок акцизов не решается главная проблема – очищение рынка от низкокачественной и контрафактной продукции. Неофициальная статистика указывает на то, что до 20% всего производимого алкоголя в России – это контрафакт. Такая продукция не облагается акцизами, так как ее производство ведется подпольным методом. Тем не менее, она широко распространена во всех регионах России. Что касается табака, то здесь многие предприятия нашли обходные пути – на российский рынок стала заходить низкокачественная табачная продукция. По цене она может успешно конкурировать с продукцией отечественного производства. Получается, что государство не обеспечивает защиту своих производителей [33]. Государство рассматривает их только с точки зрения их полезности как налогоплательщиков. Впрочем, и ограничительные меры по потреблению табака и алкоголя демонстрируют свою слабую эффективность. К настоящему времени назрела необходимость расширения перечня товаров, которые должны облагаться акцизом. Это будет более действенным как с точки зрения наполнения бюджета, так и с точки зрения социальной справедливости. Товары нефункционального спроса, разумеется, должны облагаться высокими налогами. Однако государство не должно возлагать надежды на то, что методами борьбы с табакокурением и алкоголем ему удастся решить все проблемы в экономике [34]. В то же время акцизы в отношении определенных товаров необходимо отменить. Взять тот же бензин, цены на который вызывают постоянную критику в обществе. Да, Россия обладает большими запасами нефти, ее площадь большая, но представить жизнь современного человека без автомобиля невозможно. Транспорт используется для пассажирских перевозок, доставки грузов, поддержания работы всей городской инфраструктуры. Поэтому можно ввести акцизы в отношении тех товаров, которые не имеют практической пользы. За счет этого можно повысить эффективность налоговой политики. К тому же остается неясным влияние повышенных акцизов на подакцизные товары на конечных потребителей и производителей. Поэтому целесообразно обосновать научным методом эффективность существующей модели политики государства в отношении акцизного налогообложения.

Таблица 7 – Объем поступлений за счет системы акцизного налогообложения

|

Период/подакцизные товары |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

|

Совокупный объем поступлений в бюджет за счет взимания акцизного налога |

66344,7 млн. руб. |

70988,8 млн. руб. |

75248,1 млн. руб. |

78258,06 млн. руб. |

80605,8 млн. руб. |

|

Объем задолженности по акцизным налогам, подлежащим уплате |

3023,3 млн. руб. |

3279,1 млн. руб. |

3908,9 млн. руб. |

4495,2 млн. руб. |

5259,4 млн. руб. |

Примечание – Источник: собственная разработка на основе [22]

Таблица 8 –Структура подакцизных товаров и поступления по ним

|

Вид подакцизного товара/период |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

|

Спирт этиловый из всех видов сырья |

9951,7 млн. руб |

12068,09 млн. руб |

13544,6 млн. руб |

12521,2 млн. руб |

11284,8 млн. руб |

|

Табачная продукция |

5307,5 млн. руб. |

6388,9 млн. руб. |

8277,2 млн. руб. |

7825,8 млн. руб. |

9672,6 млн. руб. |

|

Автомобили легковые и мотоциклы |

12605,4 млн. руб. |

13487,8 млн. руб. |

12039,6 млн. руб. |

10956,1 млн. руб. |

9672,6 млн. руб. |

|

Автомобильный бензин |

13932,3 млн. руб. |

16327,4 млн. руб. |

18059,5 млн. руб. |

17216,7 млн. руб. |

15315,1 млн. руб. |

|

Прямогонный бензин |

3317,2 млн. руб. |

4259,32 млн. руб. |

5267,3 млн. руб. |

4695,4 млн. руб |

6448,4 млн. руб. |

|

Дизельное топливо |

18576,5 млн. руб. |

15617,5 млн. руб. |

15802,1 млн. руб. |

19564,5 млн. руб. |

18539,3 млн. руб. |

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

3317,3 млн. руб. |

2839,5 млн. руб. |

2257,4 млн. руб. |

5478,06 млн. руб. |

96726 млн. руб. |

Примечание – Источник: собственная разработка на основе [22]

Данные в таблицах выше позволяют судить о наличии негативной тенденции в сфере акцизного налогообложения – несмотря на индексацию акцизов, наблюдается рост задолженности по уплате платежей перед бюджетами всех уровней. Можно выдвинуть предположение о том, что ставка акциза оказывается неподъемной для предприятий, поскольку растущая конкуренция и ограничения на внешнем рынке торговли приводят к снижению прибыли. К настоящему времени имеется острая проблема, связанная с задолженностью по оплате акцизного налога. По сравнению с 2013 годом в 2017 году задолженность выросла почти в 1,8 раза, что говорит о достаточно низкой собираемости акцизного налога и неэффективности налоговой политики государства.

Таблица 9 – Объем выпуска подакцизных товаров и задолженность по ним перед всеми уровнями бюджета

|

Вид выпускаемого подакцизного товара/период |

Объем задолженности в 2013 году |

Объем задолженности в 2014 году |

Объем задолженности в 2015 году |

Объем задолженности в 2016 году |

Объем задолженности в 2017 году |

|

Спирт этиловый из всех видов сырья |

453,4 млн. руб. |

557,44 млн. руб. |

781,7 млн. руб. |

943,9 млн. руб. |

1262,25 млн. руб. |

|

Табачная продукция |

60,4 млн. руб. |

131,16 млн. руб. |

195,4 млн. руб. |

269,7 млн. руб. |

420,75 млн. руб. |

|

Автомобили легковые и мотоциклы |

544,1 млн. руб. |

688,61 млн. руб. |

938,1 млн. руб. |

980 млн. руб |

1314,8 млн. руб. |

|

Автомобильный бензин |

362,7 млн. руб. |

459,07 млн. руб. |

703,6 млн. руб. |

1168,7 млн. руб. |

683,7 млн. руб. |

|

Прямогонный бензин |

272,09 млн. руб. |

327,9 млн. руб. |

351,8 млн. руб. |

674,2 млн. руб. |

315,5 млн. руб. |

|

Дизельное топливо |

846,52 млн. руб. |

852,5 млн. руб. |

899,04 млн. руб. |

314,6 млн. руб. |

1051,8 млн. руб. |

|

Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей |

483,72 млн. руб. |

262,3 млн. руб. |

390 млн. руб. |

450 млн. руб. |

210,3 млн. руб. |

Примечание – Источник: собственная разработка на основе [22]

Основную проблему представляет низкая собираемость акцизного налога, злостное уклонение предприятий от исполнения обязанностей перед бюджетом. К тому же в качестве причины роста задолженности перед бюджетом является внедрение принципа уплаты суммы акциза авансом, что ведет к нарушению сроков и дефициту в бюджетах всех уровней. Между тем, на 2018-2020 гг. запланировано поэтапное повышение акцизов по целой группе товаров. В 2020 году будет введен увеличен акцизный налог на спирт, который реализуется организациями, не уплачивающими авансовый акциз. Запланировано повышение со 104 до 107 рублей за 1 литр безводного спирта. Ставка акциза на спиртосодержащие жидкости вырастет с 418 до 435 рублей за 1 литр чистого спирта. В отношении алкогольной продукции с крепостью больше 9% будет установлен акциз 544 рубля за 1 литр чистого спирта. На 2020 год запланирована очередная индексация акцизов на спиртные напитки с крепостью меньше 9%, увеличение акцизов на вина, автомобильный бензин и табак. За счет этих мер бюджет планирует дополнительно получить больше 5205 млн. руб.

ЗАКЛЮЧЕНИЕ

Косвенные налоги оплачиваются, в конечном счете, потребителями товаров (работ, услуг), поскольку входят в их цены, поэтому их еще называют налогами на потребление. Данный вид обложения имеет большое удобство для власти и в политическом отношении, так как при этом присутствует скрытность величины налога и отсутствие сознания уплаты, а также невозможность проверки соразмерности обложения.

С помощью косвенных налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет них финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

Основными видами косвенных налогов являются: налог на добавленную стоимость (НДС) - вид косвенного налога, форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации; акциз – вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Исходя из объектов обложения, различают прямые и косвенные налоги.

При некоторых условиях косвенные налоги, в отличие от прямых, благоприятнее влияют на процессы накопления, так как они в меньшей степени затрагивают прибыль предприятий, которая является одним из основных источников накопления, а также потому, что с их помощью государство может изменять соотношение между потреблением и накоплением, если израсходует средства, полученные за счет сокращения потребления, на инвестиционные цели.

По данным Федеральной налоговой службы в консолидированный бюджет Российской Федерации в 2018 году налоговые поступления составили 21328,3 млрд. рублей, что на 23% больше, чем в 2017 году.

Из них поступления прямых налогов составили 15277,2 млрд. рублей или 71,6% от общей суммы налоговых поступлений, косвенных налогов: НДС и акцизы – 5254,4 млрд. рублей или 24,6% от общей суммы налоговых поступлений.

Наблюдается преобладание доли поступлений прямых налогов, а именно на 47% больше доли поступлений косвенных налогов в общей сумме налоговых поступлений в консолидированный бюджет Российской Федерации.

НДС является основным бюджетообразующим налогом, так как его доля за 2018 год в налоговых доходах консолидированного бюджета составляет около 18 %, а в доходах федерального бюджета - более 30%.

Так в 2018 году доля поступлений акцизов в общем объёме составила 7%, тогда как в 2017 году - 8,77%, это свидетельствует о том, что область акцизного налогообложения распространяется на определенные специфические виды товаров, что и ограничивает их рост в структуре налогов по уровням консолидированного бюджета Российской Федерации.

При проведении налоговых реформ необходимо учитывать не только фискальную, но и регулирующую функцию налогов. Повышение ставки НДС негативно отразится на доходах бизнеса, выросшие цены неизбежно приведут к умеренному снижению спроса, обострению конкуренции между средним и малым бизнесом, оттоку международных компаний с российского рынка. Так как НДС является федеральным налогом, то повышение его ставки не отразится на региональных бюджетах, а, следовательно, не приведет к расширению финансовых возможностей регионов.

В качестве меры перераспределения бюджетных средств предлагается оставлять в регионах отчисления от НДС, а не НДФЛ. Региональная бюджетная политика стала бы более справедливой, если бы регионы получили полномочия и право распоряжаться НДС. Нужно дать региональным властям право изменять его ставки в относительно большом диапазоне, от 10% до 20%. Чтобы каждый руководитель понимал – от результатов работы региональных властей и местных производителей напрямую зависит состояние регионального бюджета. В итоге регионы отказались бы от налога, на параметры которого они не могут повлиять, и получили бы взамен более гибкий инструмент привлечения инвестиций. Финансовое состояние регионов стало бы больше зависеть от собственной привлекательности территорий для бизнеса, чем от общей экономической конъюнктуры и решений правительства по перераспределению бюджетных доходов.