Комплексный анализ как база комплексной оценки эффективности бизнеса (Проведение комплексного анализа на примере ЗАО «Алькон»)

Содержание:

Введение

Экономический анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Основной целью экономического анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Целью курсовой работы является изучение комплексного анализа как база комплексной оценки эффективности бизнеса.

В данной курсовой работе рассматривается фирма ЗАО «Алькон», на основе которой будет проведен анализ финансово-хозяйственной деятельности по следующим направлениям:

- анализ активов организации;

- анализ пассивов организации;

- оценка типа финансовой устойчивости, расчет собственного оборотного капитала;

- расчет финансовых коэффициентов;

- сопоставление дебиторской и кредиторской задолженностей;

- оценка платежеспособности организации;

- анализ финансовых результатов деятельности организации;

- оценка эффективности деятельности организации.

В работе широко используются методы экономического анализа, такие как: оценка структуры и динамики исследуемых показателей, факторный анализ (методом цепных подстановок) и т.д.

На основе полученных результатов делаются соответствующие выводы, и предлагаются наиболее эффективные методы по дальнейшему существованию ЗАО «Алькон».

Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1 Комплексный экономический анализ деятельности предприятия

1.1 Сущность и значение комплексного финансового анализа деятельности предприятия

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода.

В этой связи одним из перспективных видов экономического анализа современной экономики, но пока недостаточно полно разработанным, является комплексный анализ. Он основывается на системном подходе к экономическим процессам на предприятии, которые исследуются в динамике и во взаимосвязи со всеми частными элементами процессов и отражаются в системе показателей. Многообразие и сложность процессов деятельности предприятий требуют классификации этапов исследования, выделения первичных и вторичных элементов, их взаимной увязки. В этой связи разработки методологии комплексного экономического анализа основываются на создании взаимосвязанной системы показателей, наиболее полно и всесторонне охватывающей все элементы сложного хозяйственного и финансового механизма деятельности предприятия. При этом показатели группируются по экономически однородным признакам в блоки, которые затем увязываются в единую систему.

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производства. Их оценка позволяет представлять деятельность предприятия как единый механизм, выделять наиболее важные звенья и на их основе разрабатывать комплекс мероприятий по мобилизации не использованных резервов.

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия. Основу классификации составляет деление их по характеру воздействия на результативные показатели (экстенсивные и интенсивные).

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияния факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса, мер количественного, т.е. экстенсивного воздействия недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т.д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

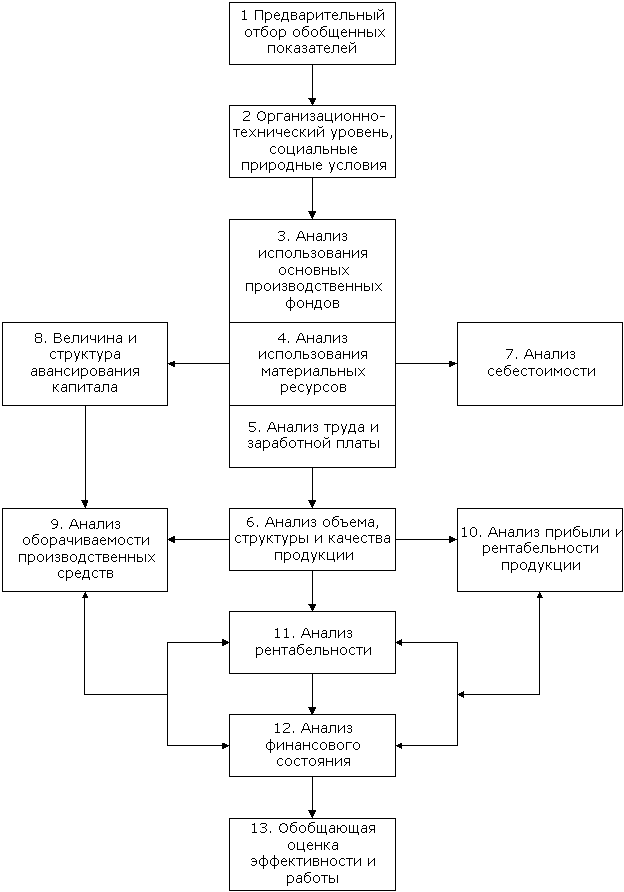

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде, представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т.д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Рисунок 1 - Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

При выполнении комплексного анализа и оценке бизнеса выделяют несколько этапов:

1) Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. 2) Разрабатывается схема статистических и аналитических показателей, которые характеризуют объект исследования в различных аспектах. 3) Собираются и подготавливаются к анализу необходимые источники данных, т.е. информационная база (проверяется точность показателей, данные приводятся в сопоставимый вид). 4) Проводится сравнение фактических результатов деятельности с плановыми показателями, с данными прошлых лет, с показателями предприятий конкурентов и т.д. 5) Выполняется факторный анализ: при этом составляются алгоритмы расчетов, включающие факторы, и определяется степень их влияния на показатели и результаты деятельности предприятия. 6) Выявляются неиспользованные и перспективные резервы повышения эффективности производства. 7) Оценка результатов хозяйствования осуществляется с учетом различных факторов и выявленных резервов. Степень объективности этой оценки зависит от набора системы показателей и факторов. 8) Разрабатываются мероприятия по мобилизации неиспользованных резервов и развитию бизнеса предприятия.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.

1.2 Методы, используемые для финансового анализа деятельности предприятия

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров.

Основные принципы метода экономического анализа отражают следующие основные черты диалектики.

Единство анализа и синтеза. Изучаемые экономические явления обладают совокупностью признаков, свойств, черт. Чтобы правильно понять данное явление, необходимо расчленить его на простейшие составные элементы, детально изучить каждый элемент, выявить его роль и значение внутри единого целого. Разложение (расчленение) изучаемого явления на составные части и исследование каждой из них называется анализом. Объединение расчлененных и проанализированных элементов в единое, внутренне связанное целое называется синтезом. Анализ и синтез представляют собой две стороны единого процесса познания явлений.

Изучение экономических явлений в их взаимосвязи. Метод абстракции позволяет оценить отдельные причины и факторы, определяющие то или иное явление или показатель.

Взаимосвязь и взаимозависимость обусловливают необходимость комплексного подхода к изучению хозяйственной деятельности. Понятие комплексности охватывает как комплексное изучение всех показателей в их связи и взаимозависимости, так и комплексное изучение всех сторон хозяйственной деятельности.

Изучение экономических явлений в развитии, в динамике. Если взять цифру продаж продукции за год на каком-нибудь предприятии, то она сама по себе мало что расскажет. Тем более, если объем продаж дается в отвлеченном стоимостном выражении. Если же рядом с этой цифрой поставить другие, показывающие продажу продукции за предыдущие годы, а также предусмотренные планом на будущие годы, то цифра «заговорит». Поэтому необходимо изучать показатели экономики не только в статике, но и в динамике.

Итак, метод экономического анализа как общий подход к изучению хозяйственных процессов базируется на материалистической диалектике. Особенностями метода экономического анализа являются использование системы показателей и факторов хозяйственной деятельности, выбор измерителей и оценки в зависимости от особенностей анализируемых явлений, изучение причин изменения показателей и выявление влияния факторов на результативный показатель с использованием приемов математики, статистики и хозяйственного учета.

Первой характерной особенностью метода экономического анализа является использование системы плановых, учетных и отчетных показателей для измерения экономических явлений. Поскольку экономические явления и процессы взаимосвязаны, то и показатели используются в экономическом анализе в системе, во взаимной связи и обусловленности.

Второй характерной особенностью метода экономического анализа является выбор измерителей для оценки анализируемых явлений и процессов в зависимости от их содержания. Этот выбор делается с учетом того, что при оценке работы должны быть отражены результаты именно данного коллектива, при анализе какого-то фактора должно быть выявлено именно его влияние. В анализе используются следующие измерители: физические (натуральные) единицы, условно-натуральные, трудовые единицы и главные в рыночной экономике — денежные (стоимостные).

Третьей характерной особенностью метода экономического анализа является выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель. Факторы, влияющие на тот или иной показатель, зависят от экономики, организации и технологии производства в данной отрасли. Выявление действующих факторов и их измерение проводятся с помощью использования математических, статистических и учетных методов.

Существует множество факторов, влияющих экономический анализ, например, нельзя экономические понятия, хозяйственные показатели брать изолированно; все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. Весьма распространенным методическим приемом является определение степени влияния данного фактора при прочих равных условиях, т. е. когда остальные факторы считаются якобы неизменными.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.).

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ.

В число основных традиционных способов и приемов экономического анализа можно включить сводку и группировку, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование и др.

Абсолютные и относительные величины. С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом. Относительные величины незаменимы при анализе явлений динамики. Особой формой относительных величин являются проценты, при которых базисная величина принимается не за 1, а за 100. Относительные величины иногда выражаются в промилле, когда базисная величина принимается за 1000. В каждом отдельном случае надо выбрать такую форму относительной величины, которая бы выразила интересующее нас соотношение с наибольшей наглядностью.

Средние величины. Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Способы расчета средней величины различны.

Они позволяют переходить от единичного к общему, от случайного — к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних — средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сводка и группировка — важные элементы экономического анализа.

Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц. Такая таблица представляет собой форму рационального изложения цифровых характеристик изучаемых явлений и процессов. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа.

Существуют структурные и аналитические группировки.

Структурные группировки используются при изучении состава предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту). Состав и структура могут рассматриваться как в статике, так и в динамике.

Аналитические группировки, охватывающие, по существу, типологические и структурные, предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия между изучаемыми явлениями, объектами, показателями.

При построении аналитических группировок из двух взаимосвязанных показателей один рассматривается в качестве фактора, влияющего на другой, а второй — как результат влияния первого.

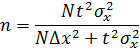

В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность. В первом случае используются преимущественно материалы общегосударственных или региональных переписей; во втором - типологическая выборка.

Последняя конструируется по формуле, случайной безвозвратной выборки:

где n - необходимый объем выборки; t - коэффициент доверия;  - общая выборочная дисперсия; N - объем генеральной совокупности;

- общая выборочная дисперсия; N - объем генеральной совокупности;  - предельная ошибка выборочной средней.

- предельная ошибка выборочной средней.

Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д.

Ряды динамики. Рядом динамики называется ряд данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост и темп роста и прироста.

Темп роста дает характеристику степени изменения уровня продажи продукции от одного года к другому. Для получения общей характеристики темпа изменения уровня продукции за весь период исчисляют средний темп. Характеристикой среднего темпа служит средняя геометрическая из темпов. Для расчета среднего темпа роста и прироста динамического ряда применяется логарифмирование.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы.

С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию.

Для определения изменения количества выпущенных изделий вся продукция отчетного и базисного годов оценивается в одинаковых постоянных ценах (обычно в ценах базисного года). И наоборот, для определения изменения цен за эти годы продукция одного года (обычно отчетного) оценивается в ценах старых и новых.

С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов. После каждой замены новый результат сравнивают с прежним.

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как ее произвольное изменение может привести к неправильным результатам.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость). На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Выборочное и сплошное наблюдение. Проведение сплошных и выборочных наблюдений широко применяется в экономическом анализе работы предприятия. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений.

Сравнения — важнейший метод экономического анализа. Это — прием, позволяющий выразить характеристику явлений через другие однородные явления. В широком смысле слова сравнение присуще каждому экономическому расчету. Мы же рассматриваем сравнение как аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Перечислим основные виды сравнений:

- сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

- сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

- межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт;

- сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

- сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

Использование приема сравнения предполагает сопоставимость сравниваемых показателей: единство оценки, сравнимость календарных сроков, устранение влияния различий в объеме и ассортименте в отдельных случаях, сезонных особенностей и территориальных различий, географических условий, различий в методике расчета показателей и т.д. Перечисленные виды сравнения являются основными, но при изучении экономики существует много других видов сравнений.

Графический метод. В экономическом анализе графики являются не только средством иллюстрации хозяйственных процессов, но и методом изучения экономики, который, однако, слабо разработан. Значение графического метода в анализе повышается связи с расширением сферы изучения экономики на предприятиях не только менеджерами, но и общественностью.

Глава 2 Проведение комплексного анализа на примере ЗАО «Алькон»

2.1 Анализ состава и структуры имущества предприятия

При анализе активов применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления и факторный анализ.

Рассмотрим в таблицах 1 и 1 состав, динамику и структуру имущества предприятия в 2012 – 2013 гг.

Таблица 1 - Состав, динамика и структура имущества предприятия в 2012 г

|

Показатели |

Сумма, т.р. |

Темп роста, % (+,-) |

Удельный вес в имуществе предприятия, % |

||||

|

На начало года |

На конец года |

Изменение за год (+,-) |

На начало года |

На конец года |

Изменение за год (+,-) |

||

|

Имущество предприятия (актив баланса) - всего, в т.ч.: |

214 409 |

163 920 |

-50 489 |

-23,55 |

100,00 |

100,00 |

0,00 |

|

Внеоборотные активы - всего, |

13 599 |

31 754 |

18 155 |

133,50 |

6,34 |

19,37 |

13,03 |

|

из них: |

|||||||

|

основные средства и НЗП |

13 599 |

31 754 |

18 155 |

133,50 |

6,34 |

19,37 |

13,03 |

|

Оборотные активы - всего, |

200 810 |

132 166 |

-68 644 |

-34,18 |

93,66 |

80,63 |

-13,03 |

|

из них: |

|||||||

|

запасы |

36 720 |

86 201 |

49 481 |

134,75 |

17,13 |

52,59 |

35,46 |

|

НДС |

10 476 |

2 067 |

-8 409 |

-80,27 |

4,89 |

1,26 |

-3,63 |

|

Краткосрочная дебиторская задолженность |

152 635 |

41 258 |

-111 377 |

-72,97 |

71,19 |

25,17 |

-46,02 |

|

Денежные средства |

979 |

2 640 |

1 661 |

169,66 |

0,46 |

1,61 |

1,15 |

Имущество предприятия в 2012 году по сравнению с 2011 годом снизилось на 50489 т.р. или на 23,53%, т.е. практически на 1/4.

В основном это снижение произошло за счет снижения оборотных активов на -68644т.р. или на -34,18% (за счет снижения НДС на -8409 тыс.р. и дебиторской задолженности на -111377 тыс.р.).

Рост внеоборотных активов произошел по всем их составляющим: основным средствам и НЗП – на +18155 тыс.р.

Подобные изменения обусловили изменения в структуре имущества предприятия: оборотные активы на конец 2012 года занимают вес в общей структуре имущества предприятия 80,63%, что на 13,03% меньше чем в 2011 году. Внеоборотные активы, напротив, увеличили свой удельный вес в структуре на 13,03% и составили 19,37%.

Рассмотрим дополнительно факторный анализ методом цепных постановок изменения актива в 2012 году.

Таблица 2 – Факторный анализ имущества предприятия в 2012 г

|

шаг |

Факторы |

Результ.показатель |

Размер влияния |

|

|

ВА, т.р. |

ОА, т.р. |

Итого А, т.р. |

тыс.р. |

|

|

Уб |

13 599 |

132 166 |

145 765 |

|

|

Уусл1 |

31 754 |

132 166 |

163 920 |

18 155 |

|

Уусл2 |

31 754 |

132 166 |

163 920 |

0 |

|

Проверка |

18155 |

18155 |

||

Таблица 3 - Состав, динамика и структура имущества предприятия в 2013 г

|

Показатели |

Сумма, т.р. |

Темп роста, % (+,-) |

Удельный вес в имуществе предприятия, % |

||||

|

На начало года |

На конец года |

Изменение за год (+,-) |

На начало года |

На конец года |

Изменение за год (+,-) |

||

|

Имущество предприятия (актив баланса) - всего, в т.ч.: |

163 920 |

282 399 |

118 479 |

72,28 |

100,00 |

100,00 |

0,00 |

|

Внеоборотные активы - всего, |

31 754 |

38 330 |

6 576 |

20,71 |

19,37 |

13,57 |

-5,80 |

|

из них: |

|||||||

|

основные средства и НЗП |

31 754 |

38 330 |

6 576 |

20,71 |

19,37 |

13,57 |

-5,80 |

|

Оборотные активы - всего, |

132 166 |

244 069 |

111 903 |

84,67 |

80,63 |

86,43 |

5,80 |

|

из них: |

|

0,00 |

0,00 |

||||

|

запасы |

86 201 |

90 488 |

4 287 |

4,97 |

52,59 |

32,04 |

-20,54 |

|

НДС |

2 067 |

2 363 |

296 |

14,32 |

1,26 |

0,84 |

-0,42 |

|

Краткосрочная дебиторская задолженность |

41 258 |

128 369 |

87 111 |

211,14 |

25,17 |

45,46 |

20,29 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Денежные средства |

2 640 |

22 849 |

20 209 |

765,49 |

1,61 |

8,09 |

6,48 |

На конец 2013 года имущество предприятия выросло на +118479тыс.р. или на 72,28%. Т.е. прослеживается тенденция к увеличению имущества предприятия. Этот факт был вызван ростом оборотных активов на 111 903 т.р. или +84,67%, и небольшим увеличением внеоборотных активов на 6576т.р. или 20,71%.

Увеличение оборотных активов на фоне невысокого роста внеоборотных активов продолжает корректировать структуру имущества ЗАО «Алькон».

Структура имущества на конец 2013 года представляет процентное распределение на 13,57% - внеоборотных активов (что меньше на -5,8% чем в предыдущем периоде) и на 86,43 (что больше на 5,8% чем в предыдущем периоде) оборотных активов.

В таблице 4 представлен факторный анализ имущества в 2013 году.

Таблица 4 – Факторный анализ имущества предприятия в 2013 г

|

шаг |

Факторы |

Результ.показатель |

Размер влияния |

|

|

ВА, т.р. |

ОА, т.р. |

Итого А, т.р. |

тыс.р. |

|

|

Уб |

31 754 |

132 166 |

163 920 |

|

|

Уусл1 |

38 330 |

132 166 |

170 496 |

6 576 |

|

Уусл2 |

38 330 |

244 069 |

282 399 |

111 903 |

|

Проверка |

118 479 |

118 479 |

||

Т.е. при сравнении двух периодов 2011 – 2012 гг. и 2012 – 2013 гг. мы видим тенденцию превышения оборотных активов над внеоборотными активами. Рассмотрим на рисунке 1 динамику изменения имущества предприятия в 2011 – 2013 гг.

Рисунок 1 – Динамика имущества ЗАО «Алькон» в 2011 – 2013 гг.

Рисунок 1 – Динамика имущества ЗАО «Алькон» в 2011 – 2013 гг.

Чтобы выявить причины изменения отдельных составляющих актива и дать оценку этим изменениям за отчётный период, надо более детально изучить состав внеоборотных и оборотных активов (Таблица 5 и 6).

Основной составляющей внеоборотных активов является статья основные средства. По ней мы видим тенденцию к увеличению с 13599 тыс. р. в 2012 году до 38330 тыс.р. в 2013 году.

Рассмотрим более подробно состав оборотных активов в таблице 5 таблице 6 за 2012 и 2013 года соответственно.

Таблица 5 – Состав, динамика и структура оборотных активов предприятия в 2012 г

|

Показатели |

Сумма, т.р. |

Темп роста, % (+,-) |

Удельный вес в стоимости оборотных активов предприятия, % |

||||

|

На начало года |

На конец года |

Изменение за год (+,-) |

На начало года |

На конец года |

Изменение за год (+,-) |

||

|

Оборотные активы - всего, |

200 810 |

132 166 |

-68 644 |

-34,18 |

100,00 |

100,00 |

0,00 |

|

из них: |

0,00 |

||||||

|

запасы, в т.ч. |

36 720 |

86 201 |

49 481 |

134,75 |

18,29 |

65,22 |

46,94 |

|

сырье, материалы |

35 912 |

38 138 |

2 226 |

6,20 |

17,88 |

28,86 |

10,97 |

|

затраты в НЗП |

599 |

42 441 |

0,30 |

32,11 |

|||

|

гот.продукция |

0 |

5 023 |

5 023 |

- |

0,00 |

3,80 |

3,80 |

|

расходы буд.периодов |

209 |

599 |

390 |

186,60 |

0,10 |

0,45 |

0,35 |

|

НДС |

10 476 |

2 067 |

-8 409 |

-80,27 |

5,22 |

1,56 |

-3,65 |

|

Краткосрочная дебиторская задолженность, в т.ч. |

152 635 |

41 258 |

-111 377 |

-72,97 |

76,01 |

31,22 |

-44,79 |

|

Покупатели и заказчики |

141 042 |

26 793 |

-114 249 |

-81,00 |

70,24 |

20,27 |

-49,96 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Денежные средства |

979 |

2 640 |

1 661 |

169,66 |

0,49 |

2,00 |

1,51 |

По сравнению с 2012 годом в 2013 году произошло снижение оборотных активов на сумму 68644 т.р. или 34,18%. Основные показатели, которые повлияли на это снижение: снижение суммы НДС и дебиторской задолженности.

В структуре оборотных активов наибольший вес занимают запасы 65,29% и краткосрочная дебиторская задолженность 31,22%.

Таблица 6 – Состав, динамика и структура оборотных активов в 2013 г

|

Показатели |

Сумма, т.р. |

Темп роста, % (+,-) |

Удельный вес в стоимости оборотных активов предприятия, % |

||||

|

На начало года |

На конец года |

Изменение за год (+,-) |

На начало года |

На конец года |

Изменение за год (+,-) |

||

|

Оборотные активы - всего, |

132 166 |

244 069 |

111 903 |

84,67 |

100,00 |

100,00 |

0,00 |

|

из них: |

0,00 |

||||||

|

запасы, в т.ч. |

86 201 |

90 488 |

4 287 |

4,97 |

65,22 |

37,07 |

-28,15 |

|

сырье,материалы |

38 138 |

40 888 |

2 750 |

7,21 |

28,86 |

16,75 |

-12,10 |

|

гот.продукция |

5 023 |

8 400 |

3 377 |

67,23 |

3,80 |

3,44 |

-0,36 |

|

затраты в НЗП |

599 |

38 846 |

38 247 |

6385,14 |

0,45 |

15,92 |

15,46 |

|

расходы буд.периодов |

599 |

2 354 |

1 755 |

292,99 |

0,45 |

0,96 |

0,51 |

|

НДС |

2 067 |

2 363 |

296 |

14,32 |

1,56 |

0,97 |

-0,60 |

|

Краткосрочная дебиторская задолженность, в т.ч. |

41 258 |

128 369 |

87 111 |

211,14 |

31,22 |

52,60 |

21,38 |

|

Покупатели и заказчики |

26 793 |

62 370 |

35 577 |

132,78 |

20,27 |

25,55 |

5,28 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

|

Денежные средства |

2 640 |

22 849 |

20 209 |

765,49 |

2,00 |

9,36 |

7,36 |

В 2013 году наблюдается рост оборотных активов на 111903 т.р. или 84,67%. Основными показателями, по которым произошел рост, здесь являются дебиторская задолженность и денежные средства (на 211,14% и 765,49% соответственно). Запасы также продолжают повышаться и выросли на 4,97% по сравнению с 2012 годом, это можно рассматривать как не отрицательную тенденцию для ЗАО «Алькон». Рассмотрим на рисунке 3 динамику в целом оборотных активов за 2012 – 2013 гг.

Рисунок 3 - Динамика оборотных активов в 2012 – 2013 гг.

Рисунок 3 - Динамика оборотных активов в 2012 – 2013 гг.

2.2 Оценка собственных и заемных средств, вложенных в имущество предприятия

Поступление, приобретение, создание имущества предприятия осуществляется за счет собственных, и заемных средств, характеристика источников которых показана в пассиве баланса предприятия.

Источниками собственных средств предприятия являются: уставный капитал с учетом добавочного капитала как следствия переоценки основных фондов, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль или убыток отчетного года и прошлых лет.

Рассмотрим оценку состава и структуры источников собственных и заемных средств, вложенных в имущество предприятия в таблице 7 и 8.

Таблица 7 - Оценка состава и структуры источников собственных и заемных средств, вложенных в имущество ЗАО «Алькон» в 2012 году

|

Показатели |

Сумма, т.р. |

Темп роста, % (+,-) |

Удельный вес в стоимости имуществе предприятия, % |

||||

|

На начало года |

На конец года |

Изменение за год (+,-) |

На начало года |

На конец года |

Изменение за год (+,-) |

||

|

Источники средств предприятия - всего, в т.ч.: |

214409 |

163920 |

-50489 |

-23,55 |

100 |

100 |

0,00 |

|

Собственный капитал (капитал и резервы)- всего: |

15517 |

26858 |

11341 |

73,09 |

7,24 |

16,38 |

9,15 |

|

из него: |

|||||||

|

Уставной капитал |

116 |

116 |

0 |

0,00 |

0,05 |

0,07 |

0,02 |

|

Нераспределенная прибыль |

15401 |

26742 |

11341 |

73,64 |

7,18 |

16,31 |

9,13 |

|

Заемный капитал - всего: |

198892 |

137062 |

-61830 |

-31,09 |

92,76 |

83,62 |

-9,15 |

|

из него: |

0,00 |

0,00 |

|||||

|

долгосрочные обязательства |

0 |

2216 |

2216 |

- |

0,00 |

1,35 |

1,35 |

|

краткосрочные обязательства |

198892 |

134846 |

-64046 |

-32,20 |

92,76 |

82,26 |

-10,50 |

Снижение имущества на 23,55% или -50489 т.р. произошло за счет снижения заемного капитала (61830 т.р. или -31,09%), в частности заемных средств предприятия – краткосрочных обязательств на -64046т.р. или -32,2%.

В структуре капитала преобладание заемного (83,62%) над собственным (16,38%).

В таблице 8 представлен факторный анализ источников имущества предприятия в 2013 году.

Таблица 8 – Факторный анализ источников собственных и заемных средств, вложенных в имущество ЗАО «Алькон» в 2012 году

|

шаг |

Факторы |

Результ.показатель |

Размер влияния |

|

|

СК, т.р. |

ЗК, т.р. |

Итого П, т.р. |

тыс.р. |

|

|

Уб |

15 517 |

198 892 |

214 409 |

|

|

Уусл1 |

26 858 |

198 892 |

225 750 |

11 341 |

|

Уусл2 |

26 858 |

137 062 |

163 920 |

-61 830 |

|

Проверка |

-50489 |

-50489 |

||

Таблица 9 - Оценка состава и структуры источников собственных и заемных средств, вложенных в имущество ЗАО «Алькон» в 2013 году

|

Показатели |

Сумма, т.р. |

Темп роста, % (+,-) |

Удельный вес в стоимости имуществе предприятия, % |

||||

|

На начало года |

На конец года |

Изменение за год (+,-) |

На начало года |

На конец года |

Изменение за год (+,-) |

||

|

Источники средств предприятия - всего, в т.ч.: |

163920 |

282399 |

118479 |

72,28 |

100 |

100 |

0,00 |

|

Собственный капитал (капитал и резервы)- всего: |

26858 |

38156 |

11298 |

42,07 |

16,38 |

13,51 |

-2,87 |

|

из него: |

|||||||

|

Уставной капитал |

116 |

116 |

0 |

0,00 |

0,07 |

0,04 |

-0,03 |

|

Нераспределенная прибыль |

26742 |

38040 |

11298 |

42,25 |

16,31 |

13,47 |

-2,84 |

|

Заемный капитал - всего: |

137062 |

244243 |

107181 |

78,20 |

83,62 |

86,49 |

2,87 |

|

из него: |

|||||||

|

долгосрочные обязательства |

2216 |

5889 |

3673 |

- |

1,35 |

2,09 |

0,73 |

|

краткосрочные обязательства |

134846 |

238354 |

103508 |

76,76 |

82,26 |

84,40 |

2,14 |

На конец 2013 года ситуация у ЗАО «Алькон» по составу и структуре вложенных в имущество несколько меняется. Так, произошло увеличение источников на 72,28% в основном за счет увеличения заемного капитала на 107181 т.р. или +78,20%. Ситуация с собственным капиталом предприятия ухудшилась по структуре. Сумма собственного капитала увеличилась на 11298 т.р. Это повлияло и на структуру имущества предприятия: доля собственных средств предприятия снизилась до 13,51% , доля же заемных средств составляет 86,49%.

В таблице 10 представлен факторный анализ источников имущества предприятия в 2012 году.

Таблица 10 – Факторный анализ источников собственных и заемных средств, вложенных в имущество ЗАО «Алькон» в 2013 году

|

шаг |

Факторы |

Результ.показатель |

Размер влияния |

|

|

СК, т.р. |

ЗК, т.р. |

Итого П, т.р. |

тыс.р. |

|

|

Уб |

26 858 |

137 062 |

163 920 |

|

|

Уусл1 |

38 156 |

137 062 |

175 218 |

11 298 |

|

Уусл2 |

38 156 |

244 243 |

282 399 |

107 181 |

|

Проверка |

118479 |

118479 |

||

На рисунке 4 представлена динамика пассивов предприятия.

Рисунок 4 – Динамика пассивов предприятия 2012-2013 гг.

2.3 Оценка типа финансовой устойчивости, расчет собственного оборотного капитала

Величина собственных оборотных средств определяется как разность между суммой источников собственных средств (итог III раздела пассива баланса) и их величиной, которая была направлена на формирование внеоборотных активов (итог I раздела актива баланса).

Расчет суммы собственных оборотных средств за 2012 – 2013 гг. приводится в таблицах 11 и 12.

Таблица 11 - Расчет суммы собственных оборотных средств за 2012 – 2013 гг.

|

№ п/п |

Показатели |

Сумма, тыс. руб. |

Изменение за год (+,-) |

|

|

На начало периода |

На конец периода |

|||

|

1 |

Источники собственных средств предприятия (капитал и резервы) |

15517 |

26858 |

11341 |

|

2 |

Внеоборотные активы |

13 599 |

31 754 |

18155 |

|

3 |

Долгосрочные обязательства |

0 |

2216 |

2216 |

|

4 |

Собственные оборотные средства |

1918 |

-2680 |

-4598 |

Из таблицы 11 можно увидеть, что собственные оборотные средства снизились на 4598 т.р., это произошло в основном за счет роста как собственного капитала на 11341 т.р., так и роста внеоборотных активов на 18155 т.р.

В таблице 12 представлен факторный анализ влияния на изменение собственного оборотного капитала в 2012 году по аддитивной модели СК+ДО-ВА

Таблица 12 – Факторный анализ изменения СОК в 2012 году

|

шаг |

факторы |

результат, т.р. |

размер влияния, т.р. |

||

|

СК |

ВА |

ДО |

|||

|

Уб |

15517 |

13 599 |

0 |

1 918 |

|

|

Уусл1 |

26858 |

13 599 |

0 |

13 259 |

11 341 |

|

Уусл2 |

26858 |

31 754 |

0 |

-4 896 |

-18 155 |

|

Уусл.3 |

26858 |

31 754 |

2216 |

-2 680 |

2 216 |

|

Проверка |

-4 598 |

-4 598 |

|||

Т.е. увеличение собственного капитала на 11341 т.р., увеличило СОК на 13259 т.р., а увеличение ВА на 18155 т.р., снизило СОК на -4896 т.р., а рост ДО привел к снижению СОК на -2680 т.р. в итоге СОК снизился на -4598 т.р.

Таблица 13 - Расчет суммы собственных оборотных средств за 2012 – 2013 гг.

|

Показатели |

Сумма, тыс.руб. |

Изменение за год (+,-) |

|

|

На начало периода |

На конец периода |

||

|

Источники собственных средств предприятия (капитал и резервы) |

26858 |

38156 |

11298 |

|

Внеоборотные активы |

31754 |

38 330 |

6576 |

|

Долгосрочные обязательства |

2216 |

5889 |

3673 |

|

Собственные оборотные средства |

-2680 |

5715 |

8395 |

Смотря на таблицу 13 можно сделать вывод о том, что теперь мы видим увеличение собственных оборотных средств в 2013 г., в этом году их увеличение произошло на +8395 т.р. Показатели, повлиявшие на столь значительные увеличение, являются как капитал и резервы, так и невысокий рост внеоборотных активов на 6576 т.р..

В таблице 14 представлен факторный анализ влияния на изменение собственного оборотного капитала по аддитивной модели СК –ВА+ДО

Таблица 14 – Факторный анализ изменения СОК в 2013 году

|

шаг |

факторы |

результат, т.р. |

размер влияния, т.р. |

||

|

СК |

ВА |

ДО |

|||

|

Уб |

26858 |

31 754 |

2 216 |

-2 680 |

|

|

Уусл1 |

38156 |

31 754 |

2 216 |

8 618 |

11 298 |

|

Уусл2 |

38156 |

38 330 |

2 216 |

2 042 |

-6 576 |

|

Уусл.3 |

38156 |

38 330 |

5889 |

5 715 |

3 673 |

|

Проверка |

8 395 |

8 395 |

|||

Рассмотрим на рисунке 5 динамику собственных оборотных активов за период 2011 – 2013 гг.

Рисунок 5 - Динамика собственных оборотных активов за период 2011 – 2013 гг.

Рисунок 5 - Динамика собственных оборотных активов за период 2011 – 2013 гг.

Из данных рисунка 5 можно увидеть повышение собственных оборотных активов за период 2011 -2013 гг. с 1918 т.р. до 5715 т.р.

2.4 Оценка финансовой устойчивости предприятия

При анализе обеспеченности предприятия собственными оборотными средствами определяется излишек или недостаток источников собственных оборотных средств для покрытия запасов и затрат всех оборотных активов. Соотношение собственных оборотных средств с запасами и затратами и всеми оборотными активами позволяет сделать вывод о финансовой устойчивости предприятия.

Коэффициенты, характеризующие финансовую устойчивость предприятия, обобщены в таблице 15 за период 2011-2013 гг.

В нашем случае по всем показателям наблюдается достаточно не устойчивое положение предприятия.

Таблица 15 – Расчет показателей, характеризующих финансовую устойчивость ЗАО «Алькон» в 2011 – 2013 гг.

|

№ п.п. |

Показатели |

Алгоритм расчета |

На начало 2012 |

На конец 2012 |

Изменение (+,-) |

На конец 2013 |

Изменение (+,-) |

Комментарий |

|

1 |

Коэффициент автономии |

СК/Весь капитал |

0,07 |

0,16 |

0,09 |

0,14 |

-0,03 |

минимальное значение должно быть равно 0,5. Мы видим явную тенденцию к снижению данного коэффициента. Пиковое его значение достигло 0,16 в 2011 году. К 2012 году данный коэффициент чуть понизился до 0,14 (на -0,03) |

|

2 |

Коэффициент зависимости |

1-Коэф.автономии |

0,93 |

0,84 |

-0,09 |

0,86 |

0,03 |

Значение 0,86 на конец 2012 года свидетельствует о зависимости предприятия. |

|

3 |

Коэффициент финансового риска |

ЗК/СК |

12,82 |

5,10 |

-7,71 |

6,40 |

1,30 |

Поскольку значения больше 1, это говорит о зависимости от заемного капитала |

|

4 |

Коэфициент обеспеченности собственными средствами |

СОК/ОА |

0,01 |

-0,02 |

-0,03 |

0,02 |

0,04 |

Все значение данного коэффициента не соответствуют норме в 0,1, это говорит о том, что у предприятия нет собственных оборотных средств |

|

5 |

Коэффициент маневренности СК |

СОК/СК |

0,12 |

-0,10 |

-0,22 |

0,15 |

0,25 |

Данный коэффициент не попадает в рамки ограничения от 0,2 до 0,5, что свидетельствует о малой возможности финансового маневра предприятия |

|

6 |

Коэффициент мобильности имущества |

ОА/А |

0,94 |

0,81 |

-0,13 |

0,86 |

0,06 |

У предприятия очень высокая степень мобильности имущества, а к концу 2012 года наблюдается тенденция к снижению |

|

7 |

Коэффициент имущества производственного назначения |

(ВА+З)/А |

0,23 |

0,72 |

0,48 |

0,46 |

-0,26 |

Предприятие принадлежит сфере материального производства, поэтому данный коэффициент можно отнести к не нормативному значению, т.к. он менее 0,5 по всем анализируемым периодам |

|

8 |

Коэффициент автономии источников формирования запасов |

СОК/З |

0,05 |

-0,03 |

-0,08 |

0,06 |

0,09 |

Показатель на 2012 год имеет положительное значение, что подтверждает наличие СОК |

2.6 Сопоставление дебиторской и кредиторской задолженностей

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние предприятие.

Сравнение дебиторской задолженности с кредиторской показало, что данные статьи баланса на конец 2012 года примерно равные, это характеризует баланс предприятия с положительной стороны.

Но сумма и дебиторской и кредиторской задолженности слишком высокие по отношению к общей валюты баланса, т.е. предприятия постоянно набирает в долг и одновременно выдает в долг.

Таблица 16 – Соотношение дебиторской и кредиторской задолженности в 2012 году

|

показатель |

На начало года |

на конец года |

изменение (+,-) |

|

1. Краткосрочная кредиторская задолженность - всего, т.р. |

106 092 |

101 433 |

-4 659 |

|

в т.ч. поставщики и подрядчики |

54 569 |

56 514 |

1 945 |

|

2. доля краткосрочной кредиторской задолженности в общем объеме краткосрочных обязательств, коэф. |

6,820 |

5,5687 |

-1,2518 |

|

3. доля поставщиков и подрядчиков в кредиторской задолженности |

0,51 |

0,56 |

0,04 |

|

4. краткосрочная дебиторская задолженность всего |

152 635 |

41 258 |

-111 377 |

|

5. соотношение краткосрочной дебиторской и кредиторской задолженности, т.р. |

46 543 |

-60 175 |

-106 718 |

Таблица 17 – Соотношение дебиторской и кредиторской задолженности в 2013 году

|

показатель |

На начало года |

на конец года |

изменение (+,-) |

|

1. Краткосрочная кредиторская задолженность - всего, т.р. |

101 433 |

171 074 |

69 641 |

|

в т.ч. поставщики и подрядчики |

56 514 |

82 373 |

25 859 |

|

2. доля краткосрочной кредиторской задолженности в общем объеме краткосрочных обязательств, коэф. |

5,56865 |

8,5546 |

2,98590 |

|

3. доля поставщиков и подрядчиков в кредиторской задолженности |

0,56 |

0,48 |

-0,08 |

|

4. краткосрочная дебиторская задолженность всего |

41 258 |

128 369 |

87 111 |

|

5. соотношение краткосрочной дебиторской и кредиторской задолженности, т.р. |

-60 175 |

-42 705 |

17 470 |

Для улучшения сложившейся ситуации необходимо:

-следить за соотношением дебиторской и кредиторской задолженности. Превышение кредиторской задолженности создает угрозу финансовой устойчивости предприятия;

-контролировать состояние расчетов по просроченным задолженностям;

-по возможности ориентироваться на увеличение количества предприятий-потребителей продукции с целью уменьшения риска неуплаты монопольным заказчиком.

Рисунок 6 – Гистограмма соотношения ДЗ и КЗ за 2012 и 2013 года.

2.7 Расчет показателей платежеспособности предприятия

Оценка платежеспособности предприятия проводится на основе характеристики ликвидности оборотных активов. Степень ликвидности зависит от скорости превращения последних в денежную наличность.

Платежеспособность определяется отношением ликвидных средств предприятия к его текущим долговым обязательствам, которые включают краткосрочные кредиты и займы, и кредиторскую задолженность.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1) абсолютно и наиболее ликвидные активы — денежные средства организации и краткосрочные финансовые вложения (ценные бумаги);

А2) быстро реализуемые активы -— дебиторская задолженность и прочие активы. Желательно, использовав данные бухгалтерского учета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка для рабочих и служащих представляют собой иммобилизацию оборотных средств (часть превышения расчетов над ссудами банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств). В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстро реализуемых активов;

A3) медленно реализуемые активы — группа статей «Запасы» раздела II актива баланса, за исключением статьи «Расходы будущих периодов», а также статей «Доходные вложения в материальные ценности» и «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные капиталы других организаций) раздела I актива баланса и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Рассмотрим в таблице 18 и 19 расчет платежеспособности баланса ЗАО «Алькон» за период 2012 – 2013 гг.

Как видно из баланса на конец 2012 гг. наблюдалась следующая ситуация:

П1>A1

А2>П2

А3>П3

А4<П4

Т.е. данные таблицы 18 и показывают, что в 2012 гг. наблюдается платежный излишек наиболее ликвидных активов денежных средств А1 на сумму 98793 т.р. соответственно в 2012 г.

Баланс является абсолютно ликвидным, т.к. выполняется все обязательства.

В ситуации на конец 2013 года, баланс уже не является абсолютно ликвидным, т.к. постоянные пассивы не перекрывают труднореализуемые активы, что только подтверждает недостаток оборотных средств на предприятии (-174 тыс.рублей недостаток).

Таблица 18 – Расчет платежеспособности баланса за 2011 - 2012 гг.

|

Актив |

2011 |

2012 |

Пассив |

2011 |

2012 |

Платежный недостаток |

|

|

2011 |

2012 |

||||||

|

Наиболее ликвидные активы А1 |

979 |

2 640 |

Наиболее срочные обязательства П1 |

106 092 |

101 433 |

105 113 |

98 793 |

|

Быстрореализуемые активы А2 |

152 635 |

41 258 |

Краткосрочные пассивы П2 |

92 800 |

33 413 |

-59 835 |

-7 845 |

|

Медленно реализуемые активы А3 |

47 196 |

88 268 |

Долго и среднесрочные пассивы П3 |

0 |

2216 |

-47 196 |

-86 052 |

|

Труднореализуемые активы А4 |

13 599 |

31 754 |

Постоянные пассивы П4 |

15517 |

26858 |

1 918 |

-4 896 |

|

Баланс |

214 409 |

163 920 |

Баланс |

214 409 |

163 920 |

0 |

0 |

Таблица 19 – Расчет платежеспособности баланса за 2012 - 2013 гг.

|

Актив |

2012 |

2013 |

Пассив |

2012 |

2013 |

Платежный недостаток |

|

|

2012 |

2013 |

||||||

|

Наиболее ликвидные активы А1 |

2 640 |

22 849 |

Наиболее срочные обязательства П1 |

101 433 |

171 074 |

98 793 |

148 225 |

|

Быстрореализуемые активы А2 |

41 258 |

128 369 |

Краткосрочные пассивы П2 |

33 413 |

67 280 |

-7 845 |

-61 089 |

|

Медленно реализуемые активы А3 |

88 268 |

92 851 |

Долго и среднесрочные пассивы П3 |

2 216 |

5889 |

-86 052 |

-86 962 |

|

Труднореализуемые активы А4 |

31 754 |

38 330 |

Постоянные пассивы П4 |

26 858 |

38156 |

-4 896 |

-174 |

|

Баланс |

163 920 |

282 399 |

Баланс |

163 920 |

282 399 |

0 |

0 |

Глава 3 Анализ финансовых результатов деятельности ЗАО «Алькон»

3.1 Анализ прибыли предприятия

Анализ финансовых результатов проводится на основании формы бухгалтерской отчетности "Отчет о прибылях и убытках" и дает возможность судить об эффективности работы организации за определенный промежуток времени (квартал, полугодие, год). Анализ позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли.

Рассмотрим в таблице 20 оценку и анализ изменения прибыли и источников ее формирования за 2012 и 2013 гг. ЗАО «Алькон».

Анализ структуры и структурной динамики прибыли требует определенного видоизменения способа представления данных ф.№2 по составу показателей. Для этого составляется следующая таблица 20.

В графах 3 и 5 (*) таблицы 20, поскольку чистая прибыль меньше прибыли от продаж записывается "соотношение с чистой прибылью, %". Результат сложения равен 100%.

Относительные величины эффективности - это соотношение результата или эффекта с ресурсами, их источниками или затратами. Относительные величины структуры - это доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Используются в вертикальном анализе.

Полученные в таблице данные о структуре источников формирования чистой прибыли предприятия позволяют оценить вклад различных видов и направлений деятельности предприятия в формировании его конечного финансового результата.

И данных таблицы мы видим, что чистая прибыль снизилась в 2013 году по сравнению с 2012 годом на -3391 тыс. рублей. В основном это произошло за счет уменьшения прибыли от продаж на сумму -10561 тыс.р.

Рассмотрим анализ прибыли от продаж товаров, продукции, работ и услуг за период 2012 – 2013 гг. ЗАО «Алькон» в таблице 21.

Таблица 20 – Анализ состава и динамики прибыли ЗАО «Алькон» в 2012-2013 гг.

|

Наименование показателей |

Прошлый период |

Отчетный период |

Изменение, руб. |

Относит. изменение, % |

Структурная динамика, п.п (+,-) |

||

|

абс. знач., руб. |

Вес в структуре, % |

абс. знач., руб. |

Вес в структуре, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Прибыль от продаж |

25174 |

222,11 |

14613 |

183,97 |

-10561 |

58,05 |

-38,14 |

|

2. Проценты к уплате |

7903 |

69,73 |

4371 |

55,03 |

-3532 |

0,00 |

-14,70 |

|

Проценты к получению |

0 |

0,00 |

9 |

0,11 |

9 |

0,00 |

0,11 |

|

Сальдо п.2 |

17271 |

152,38 |

10251 |

129,06 |

-7020 |

59,35 |

-23,33 |

|

3. Доходы от участия в других организациях |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

4. Прочие операц. доходы |

6776 |

59,78 |

6493 |

81,74 |

-283 |

0,00 |

21,96 |

|

Прочие операц. расходы |

-8611 |

-75,97 |

-403 |

-5,07 |

8208 |

4,68 |

70,90 |

|

Сальдо п.4 |

-1835 |

-16,19 |

6090 |

76,67 |

7925 |

-331,88 |

92,86 |

|

5. Внереализационные доходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Внереализационные расходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Сальдо п.5 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

6. Отложенные налоговые активы |

1689 |

14,90 |

0 |

0,00 |

-1689 |

0,00 |

-14,90 |

|

7. Отложенные налоговые обязательства |

-2216 |

-19,55 |

-5889 |

-74,14 |

-3673 |

0,00 |

-54,59 |

|

8. Текущий налог на прибыль |

-3575 |

-31,54 |

-2509 |

-31,59 |

1066 |

70,18 |

-0,05 |

|

9. Налог на прибыль прошлых лет |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

10. штрафные санкции |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

|

Чистая нераспределенная прибыль |

11334 |

100,00 |

7943 |

100,00 |

-3391 |

70,08 |

- |

Таблица 21 – Факторный анализ чистой прибыли за период 2012 – 2013гг. ЗАО «Алькон»

|

№ п.п. |

Наименование показателя |

2011 г., тыс. рублей |

2012год, тыс. рублей |

Отклонение (+,-) |

|

|

Сумма, тыс. рублей |

% |

||||

|

А |

Б |

1 |

2 |

3 |

4 |

|

1 |

Валовая прибыль |

311 794 |

415 234 |

103 440 |

33,18 |

|

2 |

Прибыль от продаж |

25 174 |

14 613 |

-10 561 |

-41,95 |

|

3 |

Прочие доходы |

8465 |

6502 |

-1 963 |

-23,19 |

|

4 |

Прочие расходы |

-18730 |

-10663 |

8 067 |

-43,07 |

|

5 |

Прибыль (убыток до налогообложения) |

14 909 |

10 452 |

-4 457 |

-29,89 |

|

6 |

Налог на прибыль и иные платежи |

-3 575 |

-2 509 |

1 066 |

-29,82 |

|

7 |

Чистая прибыль (убыток) |

11 334 |

7 943 |

-3 391 |

-29,92 |

|

8 |

Изменение чистой прибыли отчетного периода за счет: |

х |

х |

110 |

х |

|

9 |

изменения прибыли до налогообложения |

х |

х |

-14 725 |

х |

|

10 |

изменения суммы налога на прибыль и других аналогичных платежей |

х |

х |

11 334 |

х |

Мы видим, что на уменьшение чистой прибыли на -3391 тыс. рублей повлияло:

Изменение прибыли до налогообложения на -14725 тыс. рублей (при ее уменьшении на -4457 тыс. рублей) и суммы налога на прибыль и других аналогичных платежей на +110 тыс.рублей (при их увеличении на +1066 тыс.рублей).

3.2 Оценка эффективности деятельности организации

Крупные и сложно устроенные организации требуют больше показателей оценки эффективности в сравнении с небольшими и более просто устроенными малыми предприятиями. У малых предприятий назначение оценочных показателей состоит в том, чтобы прогнозировать будущее, оценивать прошлое, а также мотивировать и вознаграждать сотрудников.

У крупных и более сложных фирм дополнительно предполагается, что показатели должны обобщаться по уровням организации снизу вверх, и распределяться каскадно сверху вниз, и способствовать сопоставлению эффективности между бизнес-единицами и функциональными подразделениями.

Рассмотрим анализ показателей эффективности использования оборотных активов за 2012 – 2013 гг. ЗАО «Алькон» в таблице 23.

Таблица 23 - Анализ показателей эффективности использования оборотных активов за 2012-2013 гг. ЗАО «Алькон»

|

Показатели |

Условное обозначение |

Источник информации или алгоритм расчета |

отчетный период |

||

|---|---|---|---|---|---|

|

на начало года |

на конец года |

изменение за год(+,-) |

|||

|

1. Выручка (нетто) от продажи товаров, продукции работ, услуг, тыс.р. |

ВП |

стр.010 |

311794 |

415234 |

103440 |

|

2. Число дней в рассматриваемом периоде |

Д |

календарь |

360 |

360 |

0 |

|

3. Однодневный оборот по продажам, тыс.р. |

ВП/Д |

стр.1/стр.2 |

866,09 |

1 153,43 |

287,33 |

|

4. Среднегодовая стоимость оборотных активов, тыс.р. |

ОАср |

(стр.290 на начало периода + стр.290 на конец периода)/2 |

166488 |

188117,5 |

21629,5 |

|

5. Продолжительность одного оборота оборотных средств в днях |

Доб |

стр.4*стр.3 |

69 202,25 |

58 713,95 |

-10 488,30 |

|

6. Коэффициент оборачиваемости оборотных средств |

Коб. |

стр.1/стр.4 |

1,87 |

2,21 |

0,335 |

|

7. коэффициент закрепления оборотных средств |

Кз |

стр.4/стр.1*стр.5 |

36 951,78 |

26 599,75 |

-10 352,03 |

|

8. Сумма высвобождения (-) или дополнительно вовлеченных (+) всех оборотных средств по сравнению с предыдущим годом, тыс.р. |

∆ОАср |

(стр.5 на начало - стр.5 на конец)*стр.1 на начало/360 |

9 083 854,75 |

||

Как видно из таблицы 23 увеличился однодневный оборот по продажам на +287,33 тыс. руб., в связи с ростом выручки на сумму +103440 тыс. руб.

Продолжительность одного оборота увеличилась в 2013 г. по сравнению с 2012 г. на 10488,3 дней. Это произошло вследствие того, что, несмотря на рост однодневного оборота, среднегодовая стоимость оборотных активов также повысилась на 21629,5 т.р. Соответственно коэффициент оборачиваемости оборотных средств повысился на величину +0,335 (с 1,87 в 2012 г. до 2,21 в 2013 г.).

Рассмотрим в таблице 24 факторный анализ коэффициента оборачиваемости.

Таблица 24 - Факторный анализ коэффициента оборачиваемости

|

показатель |

предшествующий год |

отчетный год |

изменение (+,-) |

|

1. выручка (нетто) от продажи товаров продукции, работ, услуг |

311794 |

415234 |

103 440,00 |

|

2. среднегодовые остатки оборотных активов, т.р. |

166488 |

188117,5 |

21 629,50 |

|

3. коэффициент оборачиваемости |

1,87 |

2,21 |

0,3345 |

|

4. коэффициент оборачиваемости при объеме продаж анализируемого периода и среднегодовых остатках предшествующего периода |

х |

2,49 |

х |

|

5 влияние на изменение коэффициента оборачиваемости |

|||

|

а) объема продаж |

х |

х |

0,6213 |

|

б) среднегодовых остатков оборотных активов |

х |

х |

-0,2868 |

|

в) результат факторного анализа коэффициента оборачиваемости (+,-) |

х |

х |

0,3345 |

Результаты финансовой деятельности предприятия выражаются в абсолютных показателях (прибыль) и в относительных (рентабельность).

В таблице 25 представлен расчет рентабельности.

Таблица 25 – Расчет рентабельности

|

№ п.п. |

Показатели |

Алгоритм расчета |

Предыдущий период |

Отчетный период |

Изменение (+,-) |

|

1 |

Рентабельность затрат |

отношение прибыли от продаж к себестоимости проданных товаров |

0,09 |

0,04 |

-0,05 |

|

2 |

рентабельность продаж (по прибыли от продаж) |

отношение прибыли от продаж к выручке от продаж |

0,08 |

0,04 |

-0,05 |

|

3 |

Рентабельность продаж (по чистой прибыли) |

отношение чистой прибыли к выручке от продаж |

0,04 |

0,02 |

-0,02 |

Как мы видим, вся рентабельность имеет тенденцию к снижению.

3.3 Предложения по повышению эффективности деятельности предприятия

Главная задача, которая стоит перед коллективом в сложный посткризисный период, - перейти на нормальный, обычный режим работы. Рассматриваемое предприятие является платежеспособным и ликвидным, тем не менее, предприятию необходимо постоянно анализировать свою платежеспособность и принимать меры, способствующие стабилизации финансового положения. Платежеспособность предприятия ЗАО «Алькон» за кризисное время существенно снизилась, и чтобы не оказаться не в состоянии расплачиваться по своим обязательствам, предприятию необходимо проводить мероприятия по повышению своей платежеспособности, среди которых можно отметить следующие:

-осуществление регулярного мониторинга и диагностики платежеспособности предприятия;

-усиление контроля за платежными потоками;

-предотвращение неплатежей покупателей за счет авансовых платежей, предоплаты, использования различных видов поручительства со стороны финансово-благонадежных структур (устойчивых банков, крупных страховых, финансовых, инвестиционных компаний, органов власти и др.);

-улучшение эффективности использовании оборотных средств за счет контроля за оборачиваемостью средств в расчетах (отбор потенциальных покупателей; определение условий оплаты товаров, предусмотренных в договорах; образование резерва по сомнительным долгам);

-ускорение оборачиваемости оборотных средств, где первостепенная роль принадлежит сокращению производственного цикла;

-с целью оптимизации уровня запасов и их оборачиваемости необходимо составлять нормативы запасов, планировать их, регулярно сверять с финансовым планом и анализировать структуру запасов. После расчета минимального уровня объема запасов необходимо провести инвентаризацию запасов, на основании которой выявить избыточные запасы и их реализовать;

-погашение кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом, задолженности предприятия по налогам и сборам;

-привлечение долгосрочных источников финансирования, гарантирующее стабильное поступление денежных средств для предприятия;

-улучшение эффективности управления имущественным комплексом предприятия (применение экстенсивных и интенсивных факторов улучшения использования основных фондов).

Заключение

В данной курсовой работе был проведен экономический анализ деятельности предприятия ЗАО «Алькон» за период 2011 – 2013 гг.

Имущество предприятия в 2012 году по сравнению с 2011 годом снизилось на 50489 т.р. или на 23,53%, т.е. практически на 1/4. В основном это снижение произошло за счет снижения оборотных активов на -68644т.р. или на -34,18% (за счет снижения НДС на -8409 тыс.р. и дебиторской задолженности на -111377 тыс.р.).

На конец 2013 года имущество предприятия выросло на +118479 тыс.р. или на 72,28%. Т.е. прослеживается тенденция к увеличению имущества предприятия. Этот факт был вызван ростом оборотных активов на 111 903 т.р. или +84,67%, и небольшим увеличением внеоборотных активов на 6576т.р. или 20,71%.

В структуре капитала на конец 2012 года наблюдается преобладание заемного (83,62%) над собственным (16,38%), на конец 2013 года доля собственных средств предприятия снизилась до 13,51% , доля же заемных средств составляет 86,49%.

На конец 2012 года собственные оборотные средства снизились на 4598 т.р., это произошло в основном за счет роста как собственного капитала на 11341 т.р., так и роста внеоборотных активов на 18155 т.р.

В 2013 году увеличение собственных оборотных средств произошло на +8395 т.р. Показатели, повлиявшие на столь значительные увеличение, являются как капитал и резервы, так и невысокий рост внеоборотных активов на 6576 т.р..

Коэффициенты, характеризующие финансовую устойчивость предприятия, обобщены в таблице за период 2011-2013 гг., по всем показателям наблюдается достаточно не устойчивое положение предприятия.

Сравнение дебиторской задолженности с кредиторской показало, что данные статьи баланса на конец 2013 года примерно равные, это характеризует баланс предприятия с положительной стороны.

При анализе платежеспособности на основе ликвидности баланса, на конец 2011 года наблюдается платежный излишек наиболее ликвидных активов денежных средств А1 на сумму 98793 т.р. Баланс является абсолютно ликвидным, т.к. выполняется все обязательства. В ситуации на конец 2013 года, баланс уже не является абсолютно ликвидным, т.к. постоянные пассивы не перекрывают труднореализуемые активы, что только подтверждает недостаток оборотных средств на предприятии (-174 тыс.рублей недостаток).

Чистая прибыль снизилась в 2013 году по сравнению с 2012 годом на -3391 тыс. рублей. В основном это произошло за счет уменьшения прибыли от продаж на сумму -10561 тыс.р.

При анализе эффективности оборотных средств предприятия наблюдается, что однодневный оборот по продажам на +287,33 тыс. руб., в связи с ростом выручки на сумму +103440 тыс. руб. Коэффициент оборачиваемости оборотных средств повысился на величину +0,335 (с 1,87 в 2012 г. до 2,21 в 2013 г.).

Рентабельность предприятия снижается, т.к. снижается прибыль от продаж.

Список использованной литературы

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.: ИНФРА-М, 2012.

- Бороненкова С.А. Управленческий анализ: Учеб. пособие. - М.: Финансы и статистика, 2012.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. – М.: Издательство «Дело и Сервис», 2013. – 336 с.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Изд-во «Б.У», 2013. - 320 с.

- Завьялова З.М. Теория экономического анализа. Курс лекций. - М.: Финансы и статистика, 2012.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ИКЦ «ДИС», 2012.-224 с.

- Ковалёв А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2012. - 208 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое издание», 2014. – 688 с.

- Шеремет Экономический анализ: Учебник для вузов / Пол ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2010. - 527 с.

- Оценка стоимости бизнеса на примере ОАО «Кондитерская фирма «ТАКФ»

- Налоговый учет по налогу на добавленную стоимость (Место налога в налоговой системе и его роль в формировании доходов Федерального бюджета)

- Страхование и его роль в развитии экономики (Роль страхования в социально-экономическом развитии страны)

- Особенности управления организациями в современных условиях и пути его совершенствования (Сущность системы управления, методология и техника управления)

- Оценки кредитных рисков и управление ими

- Бренд как конкурентное преимущество компании (на примере ОАО «Хлебный дом») (Этапы разработки и продвижения бренда)

- Технологии программирования. Основы программирования на языке QBasic

- Разработка регламента выполнения процесса «Складской учет»»

- Выбор стиля управления в организации

- «Особенности кадровой стратегии торговых организаций»

- Объекты авторского права.

- Финансовая отчетность отчетность и учетная политика организации