Коммерческие банки, их виды и основные направления деятельности (Что же такое коммерческие банки, их классификация и основная цель деятельности)

Содержание:

Введение

Основная цель деятельности коммерческого банка – получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке.

Размер полученной банком прибыли или убытка концентрированно отражает в себе результаты все его активных и пассивных операций. Поэтому изучение прибыли, ее составляющих и факторов, влияющих на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Размер прибыли зависит главным образом от объема полученных доходов и суммы произведенных расходов.

От того, насколько качественно осуществляется управление доходами и расходами коммерческого банка, зависит эффективность его функционирования и финансовое положение на рынке, поэтому важно особое внимание уделять изучению как раз направлений и видов деятельности банков.

Прибыль коммерческого банка – это финансовый результат деятельности банка в виде превышения доходов над расходами. Если этот результат имеет отрицательное значение, его называют убытком. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развитие повышения качества банковских услуг.

На сегодняшний день банки оказывают более 200 различных услуг, при этом очень высока степень риска, поэтому любая управленческая ошибка может привести к потере ликвидности, платежеспособности, а, в конечном счете, и к банкротству.

Цель данной работы

- выявление основных направлений деятельности различных коммерческих банков;

- изучение состава доходов коммерческого банка на примере реально существующего банка.

Задачи: Провести анализ деятельности банка.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Что же такое коммерческие банки, их классификация и основная цель деятельности

Коммерческий банк – вид банка, кредитная организация, специализирующаяся на предоставлении банковских услуг. Как правило, коммерческие банки универсальные, обслуживают как юридических, так и физических лиц. [2]

Основной целью деятельности коммерческого банка является максимизация прибыли при минимизации расходов. Прибыль или убытки, полученные банком, - показатели, концентрирующие результат разнообразных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

Ранее коммерческие банки классифицировались на открытые и закрытые акционерные общества. Однако на сегодняшний момент, все банки преобразовываются в акционерные, и новые создаются также только в виде АО. [7]

Структура доходов банка

Основная и побочная деятельность, источники доходов коммерческого банка

На величину прибыли кредитной организации влияют доходы и расходы, полученные ею в течение отчетного периода.

Доходы - это денежные поступления от производственной и непроизводственной деятельности. Коммерческий банк, как и любое другое коммерческое предприятие, может получать доходы от основной и побочной деятельности, а также случайные доходы, относящиеся к категории прочих. Соответственно источником доходов банка является его основная и побочная деятельность. Основной деятельностью банка считается совершение банковских операций и оказание банковских услуг клиентам. Вся прочая деятельность банка, приносящая доход, считается побочной.

Источники доходов коммерческих банков рассматриваются в соответствии с видами банковского бизнеса и группируются по форме получения, степени стабильности и порядку учета доходов.

Получаемые банком доходы должны покрывать его расходы и создавать прибыль. Часть доходов банка направляется на создание резервов для покрытия потенциальных рисков. Банк должен обеспечить не только достаточность объема доходов для покрытия своих расходов, но и ритмичность их поступления. Иными словами, поток доходов должен быть распределен во времени в соответствии с периодичностью произведения банком расходов.

Доходы банка могут выступать в виде процентного вознаграждения, комиссии, положительной курсовой разницы при продаже ценных бумаг и валютных ценностей.

Источником доходов коммерческого банка являются все виды его деятельности (бизнеса), которые подразделяются на основную и побочную деятельность. Кроме того, к источникам доходов относят прочие виды его деятельности неординарного (непредвиденного) характера. Основная деятельность банка - это совершение банковских операций и оказание банковских услуг клиентам. Вся остальная деятельность банка, приносящая доход, считается побочной. [2]

Источники доходов коммерческих банков рассматриваются в соответствии с видами банковского бизнеса и группируются по форме получения, степени стабильности и порядку учета доходов.

Банковские доходы можно подразделить на стабильные (традиционные) и нестабильные(нетрадиционные). К стабильным относятся доходы, полученные от оказания различных услуг клиентам банка. Такие доходы остаются практически постоянными на протяжении достаточно длительного периода времени (1-2 года) и могут легко прогнозироваться на перспективу. К стабильным доходам в практике банка обычно относятся доходы от основной деятельности. К нестабильным относятся доходы от преобладающей части операций банка с ценными бумагами на финансовых рынках, а также доходы от побочной деятельности банка и случайные доходы. Отсутствие стабильности отражает рискованность бизнеса: чем больше нестабильность в доходах, тем ниже качество доходов.

Доходы коммерческого банка обязательно должны покрывать его расходы, тем самым образуя прибыль. При этом часть доходов банка направляется на создание резервов для покрытия имеющихся рисков. Кроме того, для эффективного функционирования банка необходимо, чтобы он не только имел объем доходов, превышающих его расходы, и покрывал риски, но также обеспечивал регулярность поступления доходов. В таком планировании стабильность источника доходов имеет решающее значение.

Получаемые доходы банка, в зависимости от направлений деятельности.

Совокупность доходов коммерческого банка по форме получения подразделяется на три группы:

- процентные доходы;

- комиссионные вознаграждения;

- прочие виды доходов (штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг, дисконтный доход и др.).

В ряде случаев по отдельным кредитным операциям банк может получать одновременно и процентный доход, и комиссионные.

Сумма всех доходов банка в данном отчетном периоде называется валовым доходом.

В составе валового дохода выделяются следующие группы:

1) операционные доходы:

- процентные доходы;

- комиссионные доходы;

- доходы от операций на финансовых рынках;

- прочие операционные доходы;

2) доходы от побочной деятельности банка;

3) прочие доходы.

Наибольший удельный вес в структуре доходов коммерческого банка занимают доходы от основной деятельности, т.е. операционные доходы. В составе операционных доходов выделяются процентные и непроцентные доходы.

Преобладающая часть доходов банка относится к процентным доходам, а именно доходам от платного размещения собственных средств банка и привлеченных средств. Это доходы от предоставления кредитов клиентам или размещения временно свободных денежных средств в центральном и коммерческих банках, процентные доходы от вложений в долговые обязательства, доходы от различных учетных операций.

Сюда относятся также доходы от учетных, лизинговых, факторинговых и форфейтинговых операций.

Лизинговые операции банка включают долгосрочную аренду машин, оборудования, транспортных средств, сооружений производственного назначения.

Лизинг - это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

Факторинг - особая разновидность финансовых операций, при которых банк или специализированная компания имеет право денежного требования к должнику и самообразовывает долг на пользу кредитора (продавца) за некоторое определенное вознаграждение.

Форфейтинговые операции банка (форфетирование, форфейтинг) - это покупка банком долгов его клиентам, выраженных в оборотных ценных бумагах, получение права требовать у должников удовлетворения по таким ценным бумагам и реализация такого права.

Общее у всех источников процентных доходов то, что они связаны с предоставлением денежных средств во временное пользование третьим лицам и приносит доход в виде процентов на вложенную сумму. На долю процентных доходов у большинства российских банков приходится 70-80% всех доходов.

Непроцентные доходы включают комиссионные доходы, доходы от операций на финансовых рынках и ряд других доходов. К комиссионным доходам относятся доходы, полученные за оказание клиентам банковских услуг некредитного характера, которые обычно называют комиссионными услугами банков. В состав последних входят услуги, которые банк проводит от имени, по поручению и за счет клиентов. Плата за такие услуги обычно взимается в виде комиссионного вознаграждения. Ставка комиссионного вознаграждения устанавливается в зависимости от суммы совершаемой сделки или операции. Наряду с этим к комиссионным доходам относятся также и доходы от тех услуг, плата за которые устанавливается в виде определенной суммы, а в отдельных случаях - в виде сумм, компенсирующих понесенные банком определенные расходы. [3]

Перечень оказываемых современными коммерческими банками услуг постоянно увеличивается. К числу основных банковских услуг, которые образуют комиссионные доходы, относятся следующие виды услуг: расчетно-кассовое обслуживание юридических и физических лиц, предоставление банковских гарантий, банковское обслуживание валютных контрактов клиентов, конверсионные операции, брокерские и депозитарные услуги, операции с пластиковыми картами, лизинговые операции, форфейтинговые операции, операции доверительного управления (траст), факторинговые услуги, услуги депозитного хранения (предоставление клиентам в аренду специальных сейфов, ячеек и помещений для хранения ценностей и документов) и др.

Раньше как в России, так и за рубежом большинство банков предоставляли клиентам расчетно-кассовые и другие услуги совершенно бесплатно, покрывая свои издержки за счет доходов, получаемых от размещения привлеченных средств. Однако в условиях снижения процентной моржи, то есть разницы между средней ставкой размещения и ставкой привлечения ресурсов, банки были вынуждены отказаться от такой практики. В настоящее время наметилось тенденция к увеличению доли комиссионных доходов в общей массе доходов коммерческих банков. Это связано не только с сокращением уровней процентной моржи и доходности операций на финансовых рынках, но и с тем, что комиссионные доходы более стабильны, чем процентные. Кроме того, получение комиссионных доходов практически не сопряжено с рисками потери стоимости вложенных средств. [5]

Еще один важный источник доходов, бывший особенно популярным среди российских банков до августа 1998 года – это доходы от операций на финансовых рынках, то есть, от купли-продажи ценных бумаг, иностранной валюты, драгоценных металлов. Эти операции по сути являются торговыми и осуществляются по принципу «дешевле купить – дороже продать». Как правило, большинство спекулятивных операций сопряжено со значительными рисками и поэтому в некоторых странах коммерческим банкам запрещено заниматься, например, куплей- продажей ценных бумаг. В нашей стране подобных прямых запретов нет, однако после кризиса 1998 года коммерческие банки и сами неохотно занимаются торговлей на фондовом рынке.

На валютном рынке Центральный банк Российской Федерации практически свел к минимуму возможность совершения банками спекулятивных сделок, оставив им право покупать и продавать валюту только под конкретные экспортно-импортные контракты клиентов. При этом не следует путать доходы от купли –продажи банком иностранной валюты за свой счет и доходы от конверсионных операций, совершаемых банками за счет клиентов. Последние банк получает не от разницы в курсах валют, а виде комиссионного вознаграждения, взимаемого с клиентов.

Кроме того, банк может получать доходы от переоценки средств в иностранной валюте. Эти доходы образуются, если при росте курса иностранной валюты активы банка, номинированные в этой валюте, превышают активы номинированные в ней.

В условиях значительных колебаний валютных курсов и высокой активности банка на валютном рынке эти доходы могут иметь существенную долю в составе операционных доходов банка.

Рынок драгоценных металлов в нашей стране пока недостаточно развит и, кроме того, для совершения сделок на нем необходимо иметь специальную лицензию, которой обладает весьма ограниченное число банков.

Рынок финансовых деривативов (фьючерсов, опционов, форвардных; контрактов) используется банками не столько лая извлечения прибыли, сколько для страхования рисков (валютных, процентных, по операциям с ценными бумагами).

Доходы от побочной деятельности банков имеют относительно небольшой удельный вес в структуре доходов коммерческого банка. [3]

В состав этой группы доходов включаются доходы от оказания услуг небанковского характера: от сдачи в аренду банковских помещений, машин, оборудования, продуктов программного обеспечения и их возможной реализации; от участия в деятельности предприятий и организаций, а также доходы различных подразделений банка (учебных, маркетинговых, консалтинговых и др.). К числу последних относятся доходы от реализации информационных, рекламных, аудиторских, юридических, телекоммуникационных, компьютерных, маркетинговых, транспортных, охранных и других услуг, оказываемых клиентам банка.

Кроме доходов от основной и побочной деятельности банки получают и некоторые другие доходы, которые относятся к категории прочих доходов:

- доходы по операциям прошлых лет, поступившие или выявленные в отчетном году;

- штрафы, пени, неустойки, взысканные с клиентов;

- оприходование излишков кассы;

- восстановление сумм резервов;

- доходы в виде возврата сумм из бюджета за переплату налогов на прибыль;

- возмещение расходов по охране здания, коммунальных платежей от арендующих организаций и др.

Эти доходы, по существу, являются доходами непредвиденного характера и, как правило, не учитываются при составлении прогнозов доходов банка на предстоящий период. [10]

Место направлений деятельности банка, возможные проблемы и способы их устранения

В Российской Федерации создание и функционирование коммерческих банков основывается на Федеральном законе Российской Федерации «О банках и банковской деятельности».

В соответствии с этим законом:

- банк является коммерческим юридическим лицом, то есть таким

организационным образованием, деятельность которого направлена на извлечения

прибыли.

- банк создается в форме хозяйственного общества, то есть

акционерного общества или общества с ограниченной ответственностью.

- банк действует на основе лицензии, выдаваемой Центральным банком

Российской Федерации.

- банк обладает специальной компетенцией, то есть извлекает прибыль

путем совершения специальных операций.

- банк рассматривается законодательными органами Российской

Федерации, как один из элементов банковской системы. [6]

К концу 20-го века коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранить клиентов и оставаться рентабельным даже при весьма неблагоприятной рыночной конъюнктуре. Но далеко не все банковские операции повседневно используется в практике коммерческого банковского учреждения.

Главная в процессе организации деятельности банка и его структурных подразделений состоит в том, чтобы реализовать, по крайней мере, три наиболее существенные цели – добиться высокой рентабельности, достаточной ликвидности и безопасности банка.

Высокая эффективность чаще всего оценивается по отношению затрат к прибыли, при этом доминирует идея экономии затрат в процессе банковской деятельности. Чем ниже элементы расходов, тем более ощутимыми и положительными являются конечные результаты деятельности кредитной организации. Экономии при этом можно достичь не только по средствам сокращения отдельных заранее известных элементов расходов, но и посредством совершенствования организационных структур, улучшения их производительной деятельности.

Известно также, что посредством совершенствования процесса кредитования, самой технологии выдачи и погашения кредита можно также получить боле высокий положительный результат.

Основными задачами коммерческого банка являются доходы и их расходы. В условиях сокращения нормы прибыли традиционно банковских отраслях коммерческим банком приходится диверсифицировать свою деятельность для расширения возможности получения прибыли. Поскольку банком запрещено самим заниматься производственной, торгово-посреднической и страховой деятельностью, они проникают в данные отрасли путем создания дочерних предприятий либо приобретения пакетов акции в уже существующих компаниях. Этот процесс известен с давних пор как сращивание финансового и промышленного капитала, настоящее время он начинает развиваться и в нашей стране.

Банки, обладающие широким доступом к информации о состоянии дел в различных отраслях экономики и располагающие сравнительно большими финансовыми ресурсами, имеют хорошие возможности по проникновению в наиболее прибыльные отрасли. Прямое участие в капитале предприятий и организаций дает банкам возможность не только получать более высокие доходы, чем от их кредитования, но и минимизировать риски за счет получения контроля над их деятельностью.

Дополнительные доходы банки могут получать также от коммерческой деятельности своих вспомогательных подразделений. Например, если банк имеет собственную рекламную службу, он может оказывать рекламные услуги своим клиентам. Аналогично и другие службы могут обеспечивать деятельность самого банка, но и оказывать клиентам платные услуги. Это могут быть юридические, информационные, телекоммуникационные, маркетинговые, аудиторские, и другие услуги.

Статистическая часть.

1.2.1. ОАО «Инвестиционный коммерческий банк «Совкомбанк»

ООО ИКБ "Совкомбанк" - крупнейший российский банк, входит в Топ-50 российских банков.

Приоритетным направлением деятельности Банка является развитие розничного бизнеса. Совкомбанк активно работает с населением, предлагая различные виды вкладов и разнообразные кредитные продукты на наиболее выгодных и привлекательных для клиентов условиях.

Сеть кредитной организации охватывает 30 регионов России и насчитывает более 290 точек обслуживания и продаж (в том числе действуют филиалы в Москве и Бердске Новосибирской области). Ключевыми регионами являются Костромская область и Москва. Среднесписочная численность сотрудников превышает 4 тыс. человек.

Подразделения банка обслуживают более 2,5 тыс. организаций и свыше 1 млн частных лиц. Среди клиентов — предприятия, представляющие строительный комплекс, сделки с недвижимостью, текстильную, машиностроительную и легкую промышленность, финансовый и торговый сектора. Совкомбанк активно развивает сеть продаж, потребительское кредитование и «пластиковый» бизнес. Количество пластиковых карт в обращении — более 500 тыс. штук.

С начала 2014 года активы кредитной организации увеличились на 24%. В пассивной части баланса наблюдается рост объема депозитов физлиц, привлечения от банков (межбанковских кредитов), капитала; в активах вновь привлеченные средства были направлены в основном на увеличение кредитного портфеля и вложены в портфель ценных бумаг.

По итогам 2013года банк получил около 2,5 млрд рублей чистой прибыли, согласно финансовой отчетности по РСБУ (за 2011 год аналогичный показатель составил 1,7 млрд). На 1 октября 2013 года банк заработал почти 4,6 млрд рублей.[11]

Основные показатели деятельности на IIкв. 2014г.:

|

Организация |

Активы |

Собственный капитал |

Нераспределенная прибыль |

|||

|

текущ. знач. |

изм. % |

текущ. знач. |

изм.% |

текущ. знач. |

||

|

Совкомбанк ИКБ |

164 751 404 |

+33,54 |

7 738 729 |

-36,70 |

3 953 529 |

|

1.2.2. Отчетность ИКБ Совкомбанк

|

Агрегированный баланс - СОВКОМБАНК |

||

|

(суммы в тысячах рублей) |

||

|

Статья баланса, тыс. руб. |

01.11.2013 |

01.10.2014 |

|

АКТИВ |

129 407 662 |

173 090 525 |

|

Высоколиквидные активы |

17 218 891 |

9 488 657 |

|

Денежные средства и их эквиваленты |

12 682 630 |

8 293 086 |

|

Денежные средства |

2 898 062 |

4 000 579 |

|

в кассе и в пути |

890 772 |

1 885 129 |

|

в банкоматах |

2 003 187 |

2 110 901 |

|

драгоценные металлы |

4 103 |

4 549 |

|

Корр. счет в ЦБ |

9 784 568 |

4 292 507 |

|

Корр. счета НОСТРО |

4 395 854 |

397 740 |

|

Нерезиденты |

4 335 260 |

263 775 |

|

Резиденты |

60 594 |

133 965 |

|

Средства в расчетах |

126 935 |

174 593 |

|

Средства на бирже |

14 825 |

679 855 |

|

Резервы по высоколиквидным активам |

-1 353 |

-56 617 |

|

Доходные активы |

103 589 770 |

130 021 089 |

|

Кредиты банкам |

3 206 |

231 475 |

|

Ценные бумаги |

45 656 766 |

66 201 702 |

|

Кредиты юридическим лицам |

5 191 422 |

2 883 160 |

|

Кредиты ИП |

697511 |

160976 |

|

Кредиты физическим лицам |

52040865 |

60543776 |

|

Прочие активы |

8599001 |

33580779 |

|

ОБЯЗАТЕЛЬСТВА |

117 190 863 |

158 756 771 |

|

Средства банков |

37565088 |

51846648 |

|

ЛОРО-счета |

76199 |

67988 |

|

Привлеченные МБК |

37461845 |

51756358 |

|

ЦБ |

30935888 |

35000000 |

|

Резиденты |

5677946 |

16740603 |

|

Нерезиденты |

848011 |

15755 |

|

Прочие средства банков |

27044 |

22302 |

|

Текущие средства |

5142981 |

7210612 |

|

юридических лиц |

3636173 |

4613238 |

|

государственные |

184314 |

197237 |

|

резиденты |

3226647 |

4103264 |

|

нерезиденты |

225212 |

312737 |

|

физических лиц |

1490164 |

2566034 |

|

резиденты |

1452617 |

2490625 |

|

нерезиденты |

37547 |

75409 |

|

брокерские счета |

16644 |

31340 |

|

резиденты |

10659 |

31337 |

|

нерезиденты |

5985 |

3 |

|

Срочные средства |

66907449 |

92302988 |

|

юридических лиц |

3133570 |

6060165 |

|

резиденты |

1520883 |

1830709 |

|

до 30 дней |

348058 |

362517 |

|

до 180 дней |

91503 |

114000 |

|

до 1 года |

148815 |

426285 |

|

до 3 лет |

930303 |

923335 |

|

свыше 3 лет |

2204 |

4572 |

|

нерезиденты |

112215 |

3766579 |

|

до 1 года |

0 |

39 |

|

до 3 лет |

112215 |

45688 |

|

свыше 3 лет |

0 |

3720852 |

|

государственных компаний |

1500472 |

462877 |

|

до 30 дней |

1139060 |

0 |

|

до 180 дней |

46412 |

47877 |

|

до 1 года |

315000 |

415000 |

|

физических лиц |

63773879 |

86242823 |

|

резиденты |

63021913 |

85567968 |

|

до 180 дней |

2700246 |

4077654 |

|

до 1 года |

9514777 |

17111560 |

|

до 3 лет |

50806769 |

64378636 |

|

свыше 3 лет |

121 |

118 |

|

нерезиденты |

751966 |

674855 |

|

до 180 дней |

14723 |

3107 |

|

до 1 года |

58412 |

88772 |

|

до 3 лет |

645913 |

582976 |

|

свыше 3 лет |

32918 |

0 |

|

Выпущеные ценные бумаги |

4118850 |

2551068 |

|

Облигации |

2000000 |

994747 |

|

Векселя |

2118850 |

1556321 |

|

до востребования |

204800 |

198518 |

|

до 180 дней |

976295 |

146248 |

|

до 1 года |

499541 |

387459 |

|

до 3 лет |

303483 |

740712 |

|

свыше 3 лет |

147584 |

84390 |

|

начисленный дисконт |

-12853 |

-1006 |

|

Прочие обязательства |

3456495 |

4845455 |

|

Прочие обязательства |

160209 |

631598 |

|

Проценты к уплате |

3296286 |

4106482 |

|

Отложенное налоговое обязательство |

0 |

107375 |

|

СОБСТВЕННЫЕ СРЕДСТВА |

12 216 800 |

14 333 754 |

|

Основной капитал |

4535242 |

4025516 |

|

Прибыль прошлых лет |

2832003 |

7733425 |

|

Нераспределенная прибыль прошлых лет |

2832003 |

7733425 |

|

Прибыль текущего года |

5002132 |

2714937 |

|

Нераспределенная прибыль текущего года |

5002132 |

2714937 |

|

Расходы будущих периодов |

-152577 |

-140124 |

|

ВНЕБАЛАНС |

1 065 380 |

-13 384 212 |

|

Агрегированный по основным статьям отчет о прибылях и убытках банка. |

2013 год |

за 10 месяцев 2014г. |

|

1. Процентные доходы, всего, в том числе: |

18 871 466 |

12 490 728 |

|

2. Процентные расходы, всего, в том числе: |

7 734 387 |

5 139 648 |

|

3. Чистые процентные доходы (отрицательная процентная маржа) |

11 137 079 |

7 351 080 |

|

4. Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-6 029 843 |

-4 134 863 |

|

5. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

5 107 236 |

3 216 217 |

|

6. Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-27 199 |

56 339 |

|

7. Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

44 651 |

46 766 |

|

8. Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-14 734 |

70 161 |

|

9. Чистые доходы от операций с иностранной валютой |

115 442 |

-217 957 |

|

10. Чистые доходы от переоценки иностранной валюты |

-102 205 |

161 825 |

|

11. Доходы от участия в капитале других юридических лиц |

15 920 |

8 756 |

|

12. Комиссионные доходы |

874 759 |

704 601 |

|

13. Комиссионные расходы |

488 475 |

298 985 |

|

14. Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

- |

833 |

|

15. Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-10 730 |

- |

|

16. Изменение резерва по прочим потерям |

-264 886 |

98 856 |

|

17. Прочие операционные доходы |

9 856 730 |

6 648 224 |

|

18. Чистые доходы (расходы) |

15 106 509 |

10 495 636 |

|

19. Операционные расходы |

8 898 416 |

7 115 171 |

|

20. Прибыль (убыток) до налогообложения |

6 208 093 |

3 380 465 |

|

21. Начисленные (уплаченные) налоги |

1 340 379 |

1 223 301 |

|

22. Прибыль (убыток) после налогообложения |

4 867 714 |

2 157 164 |

|

23. Выплаты из прибыли после налогообложения, всего, в том числе: |

- |

- |

|

24. Неиспользованная прибыль (убыток) за отчетный период |

4 867 714 |

2 157 164 |

2.РАСЧЕТНАЯ ЧАТЬ

2 .1 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИКБ СОВКОМБАНК ПО БАЛАНСУ

Анализ результатов работы банка представляет собой оценку эффективности и рентабельности его деятельности. Эффективность деятельности банка заключается в максимизации его прибыли. Прибыль как финансовый результат деятельности банка занимает ключевое место в системе показателей оценки финансового положения банка. Анализ результативности банковской деятельности начинается с анализа изменения показателей.

Отчет по критическим изменениям

|

Статья баланса, тыс. руб. |

01.11.2013 |

01.10.2014 |

Изменение за период |

Уд вес НП |

Уд вес КП |

Изменение УВ |

|||

|

АКТИВ |

129 407 662 |

173 090 525 |

43 682 863 |

33,76% |

|

|

|||

|

Высоколиквидные активы |

17 218 891 |

9 488 657 |

-7 730 234 |

-44,89% |

13,31% |

5,48% |

-7,82% |

||

|

Доходные активы |

103 589 770 |

130 021 089 |

26 431 319 |

25,52% |

80,05% |

75,12% |

-4,93% |

||

|

Прочие активы |

8599001 |

33580779 |

24 981 778 |

290,52% |

6,64% |

19,40% |

12,76% |

||

|

ОБЯЗАТЕЛЬСТВА |

117 190 863 |

158 756 771 |

41 565 908 |

35,47% |

|

|

|

||

|

Средства банков |

37565088 |

51846648 |

14 281560 |

38,02% |

32,05% |

32,66% |

0,60% |

||

|

Текущие средства |

5142981 |

7210612 |

2 067631 |

40,20% |

4,39% |

4,54% |

0,15% |

||

|

Срочные средства |

66907449 |

92302988 |

25 395539 |

37,96% |

57,09% |

58,14% |

1,05% |

||

|

Выпущеные ценные бумаги |

4118850 |

2551068 |

-1567782 |

-38,06% |

3,51% |

1,61% |

-1,91% |

||

|

Прочие обязательства |

3456495 |

4845455 |

1 388960 |

40,18% |

2,95% |

3,05% |

0,10% |

||

|

СОБСТВЕННЫЕ СРЕДСТВА |

12 216 800 |

14 333 754 |

2 116 954 |

17,33% |

|

|

|

||

|

Основной капитал |

4535242 |

4025516 |

-509726 |

-11,24% |

37,12% |

28,08% |

-9,04% |

||

|

Прибыль прошлых лет |

2832003 |

7733425 |

4 901422 |

173,07% |

23,18% |

53,95% |

30,77% |

||

|

Прибыль текущего года |

5002132 |

2714937 |

-2 287195 |

-45,72% |

40,94% |

18,94% |

-22,00% |

||

|

Расходы будущих периодов |

-152577 |

-140124 |

12453 |

-8,16% |

-1,25% |

-0,98% |

0,27% |

||

|

ВНЕБАЛАНС |

1 065 380 |

-13 384 212 |

-14 449 592 |

-1356,29% |

|

|

|

||

|

Условные обязательства |

-5126056 |

-9933896 |

-4 807840 |

93,79% |

-481,15% |

74,22% |

555,37% |

||

|

Обеспечение по выданным кредитам |

12224376 |

8220759 |

-4 003617 |

-32,75% |

1147,42% |

-61,42% |

-1208,84% |

||

|

Картотека (неисполненные платежи) |

737257 |

0 |

-737257 |

-100,00% |

69,20% |

0,00% |

-69,20% |

||

|

Прочие внебалансовые счета |

-6770197 |

-11671075 |

-4 900878 |

72,39% |

-635,47% |

87,20% |

722,67% |

||

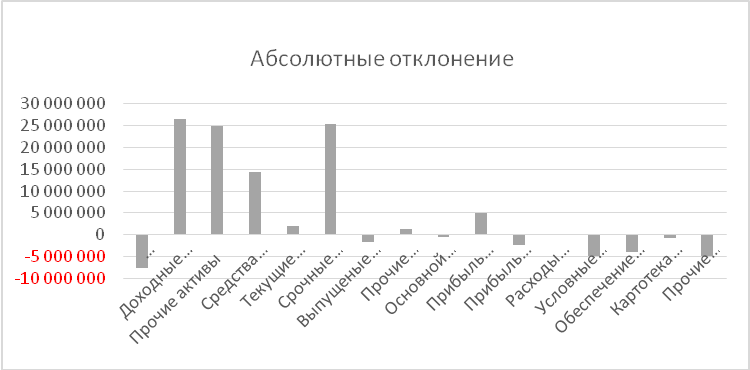

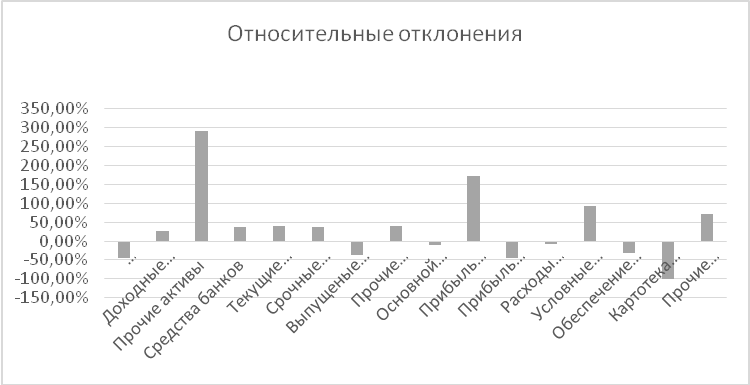

Рассмотрим график отклонений статей баланса:

Видно, что в большинстве статей баланса, произошли отклонения:

По абсолютным отклонениям, критические изменения произошли в статьях:

1.доходные активы (увеличились на 26 431 319, однако их удельный вес в активах баланса снизился на 4,93%)

2.срочные средства (увеличились на 25 395539, их удельный вес в обязательствах банка повысился на 1,05%и составил 58,14%).

3.прочие активы (увеличились на 24 981 7781, при этом удельный вес повысился на 12,76% и составил 19,4%)

4. средства банков (увеличились на 14 281560, их удельный вес в обязательствах банка повысился на 0,60%и составил 32,66%).

Самые серьезные изменения произошли с обязательствами банка, рассмотрим удельный вес, каждой из статей на 01.10.2014.:

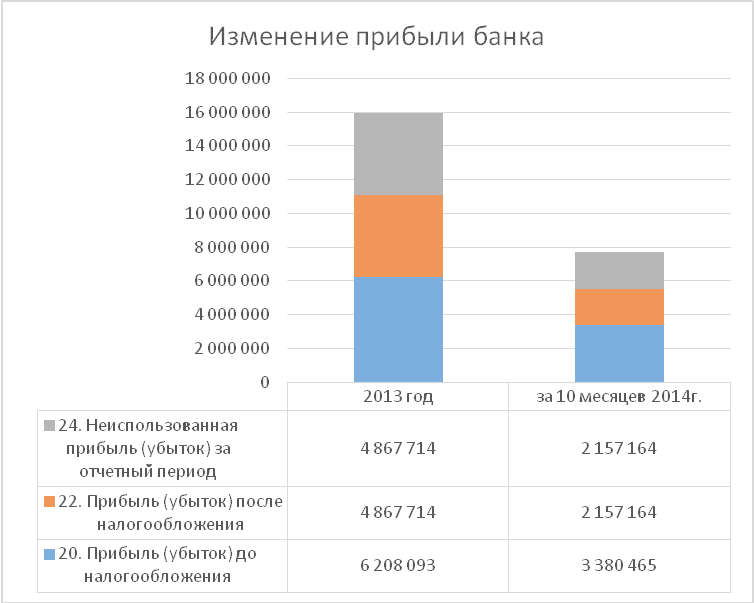

Так же проанализируем изменения, произошедшие в прибылях и убытках банка:

|

2013 год |

за 10 месяцев 2014г. |

Изменения за период |

||

|

1. Процентные доходы, всего: |

18 871 466 |

12 490 728 |

-6 380 738 |

-66,2% |

|

2. Процентные расходы, всего: |

7 734 387 |

5 139 648 |

-2 594 739 |

-66,5% |

|

3. Чистые процентные доходы (отрицательная процентная маржа) |

11 137 079 |

7 351 080 |

-3 785 999 |

-66,0% |

|

4. Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-6 029 843 |

-4 134 863 |

1 894 980 |

68,6% |

|

5. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

5 107 236 |

3 216 217 |

-1 891 019 |

-63,0% |

|

6. Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-27 199 |

56 339 |

83 538 |

207,1% |

|

7. Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

44 651 |

46 766 |

2 115 |

104,7% |

|

8. Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-14 734 |

70 161 |

84 895 |

476,2% |

|

9. Чистые доходы от операций с иностранной валютой |

115 442 |

-217 957 |

-333 399 |

-188,8% |

|

10. Чистые доходы от переоценки иностранной валюты |

-102 205 |

161 825 |

264 030 |

158,3% |

|

11. Доходы от участия в капитале других юридических лиц |

15 920 |

8 756 |

-7 164 |

-55,0% |

|

12. Комиссионные доходы |

874 759 |

704 601 |

-170 158 |

-80,5% |

|

13. Комиссионные расходы |

488 475 |

298 985 |

-189 490 |

-61,2% |

|

14. Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

- |

833 |

833 |

|

|

15. Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-10 730 |

- |

10 730 |

|

|

16. Изменение резерва по прочим потерям |

-264 886 |

98 856 |

363 742 |

37,3% |

|

17. Прочие операционные доходы |

9 856 730 |

6 648 224 |

-3 208 506 |

-67,4% |

|

18. Чистые доходы (расходы) |

15 106 509 |

10 495 636 |

-4 610 873 |

-69,5% |

|

19. Операционные расходы |

8 898 416 |

7 115 171 |

-1 783 245 |

-80,0% |

|

20. Прибыль (убыток) до налогообложения |

6 208 093 |

3 380 465 |

-2 827 628 |

-54,5% |

|

21. Начисленные (уплаченные) налоги |

1 340 379 |

1 223 301 |

-117 078 |

-91,3% |

|

22. Прибыль (убыток) после налогообложения |

4 867 714 |

2 157 164 |

-2 710 550 |

-44,3% |

|

23. Выплаты из прибыли после налогообложения, всего, в том числе: |

- |

- |

||

|

24. Неиспользованная прибыль (убыток) за отчетный период |

4 867 714 |

2 157 164 |

-2 710 550 |

-125,70% |

Рассмотрим подробнее изменения, произошедшие с прибылью банка:

По графику видно, что прибыль уменьшились практически в 2 раза, однако такая оценка не может быть объективной, т.к. показатели на конец 2014 года не известны, а во время заключительного анализа учитывают данные за весь прошлый и весь отчетный год.

2.2.. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА ПО МОДЕЛИ CAMEL

|

Структура баланса |

начало периода |

начало периода |

Показатель |

начало периода |

конец периода |

|

Денежные средства и счета в ЦБ |

12682630 |

8293086 |

Процентные доходы |

18 871 466 |

12 490 728 |

|

Кредиты банкам |

3 206 |

231 475 |

Процентные расходы |

7 734 387 |

5 139 648 |

|

Ценные бумаги |

45 656 766 |

66 201 702 |

Комиссионные доходы |

874 759 |

704 601 |

|

Кредиты долгосрочные |

56 585 238 |

61 907 177 |

Комиссионные расходы |

488 475 |

298 985 |

|

Кредиты краткосрочные |

6 789 928 |

8 154 201 |

Операционные (прочие) доходы |

9 856 730 |

6 648 224 |

|

Кредиты просроченные |

2 971 543 |

4 128 610 |

Операционные расходы |

8 898 416 |

7 115 171 |

|

Прочие активы |

8 599 001 |

33 580 779 |

Прибыль до н/обложения |

6 208 093 |

3 380 465 |

|

Итого активов, приносящих доход |

103589770 |

130021089 |

Налог на прибыль |

1 340 379 |

1 223 301 |

|

Актив |

129 407 662 |

173 090 525 |

Чистая прибыль |

15 106 509 |

10 495 636 |

|

Средства банков |

37 565 088 |

51 846 648 |

|||

|

Срочные средства долгосрочные |

44 604 966 |

61 535 325 |

|||

|

Срочные средства краткосрочные |

22 302 483 |

30 767 663 |

|||

|

Текущие счета |

5 142 981 |

7 210 612 |

|||

|

Выпущенные ценные бумаги |

4 118 850 |

2 551 068 |

|||

|

Прочие |

3 456 495 |

4 845 455 |

|||

|

Итого привлеченных средств |

117 190 863 |

158 756 771 |

|||

|

Основной капитал |

4 535 242 |

4 025 516 |

|||

|

Нераспределённая прибыль |

7 681 558 |

10 308 238 |

|||

|

Итого собственного капитала |

12 216 800 |

14333754 |

|||

|

Итого пассив |

129 407 663 |

173 090 525 |

|

Наименование показателя |

Обозначение показателя |

Рекомендуемые значения |

начало периода |

конец периода |

Изменение |

|

|

Коэффициент достаточности капитала |

К1=СК//Пассив |

0,15-0,20 |

0,09 |

0,08 |

-0,012 |

|

|

Коэффициент достаточности капитала |

К2=СК/привлеч.ср-ва |

0,25-0,30 |

0,10 |

0,09 |

-0,014 |

|

|

Коэффициент достаточности капитала |

К3=СК/актив, принос.доход |

0,25-0,30 |

0,12 |

0,11 |

-0,008 |

|

|

Коэффициент достаточности капитала |

К4=Осн.Кап./СК |

0,15-0,50 |

0,37 |

0,28 |

-0,090 |

|

|

Коэффициент достаточности капитала |

К5=Собст.ср-ва/Ср-ва граждан |

мин.=1 |

0,19 |

0,16 |

||

|

Уровень доходных активов |

А1=актив,прин.доход/актив |

0,76-0,83 |

0,80 |

0,75 |

-0,049 |

|

|

Коэффициент защищённости от риска |

А2=НП/Актив прин.доход |

- |

0,07 |

0,08 |

0,005 |

|

|

Уровень активов с повышенным риском |

А3=(ЦБ+Кредиты просроч.+треб.по факт.)/актив, прин.доход |

- |

0,55 |

0,80 |

0,247 |

|

|

Уровень сомнительной задолженности |

А4=Кредиты просроченные/(кредиты) |

А4max=0,05 |

0,05 |

0,06 |

0,012 |

|

|

Общая кредитная активность |

М1=(кредиты+треб.по факторингу)/актив |

0,55-0,80 |

0,58 |

0,62 |

0,045 |

|

|

Инвестиционная активность |

М2=ЦБ/Актив |

- |

0,35 |

0,38 |

0,030 |

|

|

Коэффициент использования привлечённых средств |

М3=(кредиты+треб.по факторингу)/привлеченные ср-ва |

0,8 |

0,64 |

0,68 |

0,041 |

|

|

Коэффициент размещения средств |

М5=привлеч.ср-ва/актив,прин.доход |

- |

1,13 |

1,22 |

0,090 |

|

|

Коэффициент доступа банка к внешним источникам финансирования |

М6=средства банков/привлеч.ср-ва |

М6max=0,40 |

0,32 |

0,33 |

0,006 |

|

|

Доля расходов в доходах |

М7=расходы/доходы |

0,00-0,95 |

0,58 |

0,63 |

0,054 |

|

|

Коэффициент рентабельности активов |

Д1=ЧП/Актив |

0,0075-0,015 |

0,12 |

0,06 |

-0,056 |

|

|

Коэффициент рентабельности основного капитала |

Д2=ЧП/Осн.капиал |

- |

3,33 |

2,61 |

-0,724 |

|

|

Коэффициент уровня процентной маржи |

Д3=(%доход -%расход)/актив, прин.доход |

- |

0,11 |

0,06 |

-0,051 |

|

|

Коэффициент уровня административно-хозяйственных расходов |

Д4=(опер.доход -опер.расход)/актив, прин.доход |

- |

0,01 |

0,00 |

-0,013 |

|

|

Д3-Д4 |

Д3-Д4 |

- |

0,10 |

0,06 |

-0,038 |

|

|

Коэффициент доходности кредитных операций |

Д5=(%доходы-%расходы)/(кредиты+треб.по факторингу) |

- |

0,15 |

0,07 |

-0,081 |

|

|

Коэффициент уровня «резервов первой очереди» |

Л1=Ден.ср-ва/(ср-ва банков+срочные ср-ва+текущие счета) |

0,03-0,07 |

0,12 |

0,05 |

-0,061 |

|

|

Коэффициент уровня «резервов второй очереди» |

Л2=Ден.ср-ва/(ср-ва банков+срочные ср-ва+текущие счета) |

0,08-0,12 |

0,12 |

0,05 |

-0,061 |

|

|

Коэффициент уровня высоколиквидных активов |

Л3=Ден.ср-ва/Актив |

0,12-0,15 |

0,10 |

0,05 |

-0,050 |

|

|

Коэффициент ликвидности |

Л4=Ден.ср-ва/привлеч.ср-ва |

0,15-0,20 |

0,11 |

0,05 |

-0,056 |

|

|

Коэффициент ликвидности |

Л5=Актив/привлеч.ср-ва |

1 |

1,10 |

1,09 |

-0,014 |

|

|

Рентабельность активов |

ROA=(Пр.дно+%расходы)/Актив |

- |

0,11 |

0,05 |

-0,059 |

|

|

Рентабельность капитала |

ROE=(Пр.дно+%расходы)/СК |

- |

1,14 |

0,59 |

-0,547 |

|

|

общий рейтинг банка |

12,55 |

11,07 |

||||

|

CAMEL |

2,51 |

2,21 |

||||

|

ROE |

0,11 |

0,05 |

||||

|

ROA |

1,14 |

0,59 |

||||

от 1,6 до 2,4 (округляется до 2) - банк получает Удовлетворительный рейтинг (банк практически полностью здоров; имеющиеся критические замечания не имеют принципиального значения, можно не менять стиля управления; банк стабилен; вмешательство органов надзора нецелесообразно);

- от 2,6 до 3,4 (округляется до 3) - банк получает Посредственный рейтинг (наличие определенных финансовых проблем; банк уязвим при неблагоприятных изменениях экономической ситуации; банк может легко разориться, если не принять эффективных мер по преодолению выявленных недостатков; возможно вмешательство органов банковского надзора с целью устранения недостатков).

Вывод расчетной части

Проведя анализ ИКБ Совкомбанк по американской модели СAMEL, мы определили, что банк имеет удовлетворительный рейтинг. Многие критерии не дотягивают не до нормы, например, К1, K2 и K3 (коэффициент достаточности капитала).

Необходимо либо увеличивать размеры собственного капитала, либо уменьшать активы и, прежде всего - объемы выдаваемых ссуд. Тем самым банки заставляют отказаться от проведения рискованных операций, что в конечном итоге повышает уровень финансовой стабильности.

Рентабельность активов и капитала резко упала в 2014 г. Низкие показатели рентабельности могут быть связаны с недостаточной величиной клиентской базы или с консервативной инвестиционной политикой банка.

Вывод общий:

В теоретической части была рассмотрена тема «Коммерческие банки, их виды и основные направления деятельности». В данной части также приведена классификация основных и побочных видов деятельности и операций банка, а также перечислена классификация всех доходов коммерческого банка и определена их роль в структуре баланса.

В практической части был проведен горизонтальный и вертикальный анализ деятельности ИКБ Совкомбанка, а также анализ банка по методике CAMEL.

К каждой части работы были сделаны свои выводы, которые приведены в тексте курсовой работы.

Список литературы:

- Банковское дело в России том 7 Сберегательное дело, - © Издательство АОЗТ "ВЕЧЕ", 1994;

- Банковское дело: Учебник для вузов по экономическим специальностям / О.И. Лаврушин, И.Д. Мамонтова, Н.И. Валенцева : Под ред. О.И. Лаврушина –М.: Финансы и статистика , 2009

- Банки и банковские операции: Учебник для вузов по специальности «Финансы и кредит» / Е.Ф. Жуков, Л.М. Максимова, О.М. Маркова и др.; Под. ред. Е.Ф. Жуков: ЮНИТИ, 2010.

- Положение Банка России от 16 июля 2012 г. N 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации";

- Регулирование деятельности коммерческих банков Росии и их ликвидность/ Захаров В.С./ Деньги и кредит -2011

- ФЗ РФ «О банках и банковской деятельности».

- Шпаргалка по курсу, Деньги, кредит, банки, Мягкова Т.Л., Мягкова Е.Л., 2009

- «Экономический анализ деятельности субъектов хозяйствования» - Попович П.Я.;

- http://afdanalyse.ru/ - Анализ финансового состояния предприятия;

- Исследование отношений в коллективе.

- История развития предпринимательства в России

- Предпринимательский маркетинг (Теоретические основы разработки плана маркетинга)

- Команда проекта, роли и функции членов команды (КОМАНДА)

- Разработка регламента выполнения процесса «Расчет заработной платы» (Выбор комплекса задач автоматизации)

- ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ

- Общие особенности кадровой стратегии организаций бюджетной сферы (Сущность стратегического управления в организации.)

- Структура финансирования проектов (Теоретические вопросы финансирования инвестиционных проектов)

- Современные языки программирования (Ассемблер.)

- Система защиты информации в банковских системах (Система информации в банковских системах)

- Управление дебиторской задолженностью организаций индустрии гостеприимства (Понятие дебиторской задолженности)

- Организация производства общественного питания в ресторане (на примере ресторана «Русская изба»)