Классификация имущества по источникам образования»

Содержание:

Введение

В современных рыночных условиях повышается самостоятельность хозяйствующих субъектов в принятии и реализации управленческих решений, их юридическая и экономическая ответственность за результаты деятельности.

Вопросы формирования эффективной системы управления имуществом предприятия всегда остаются весьма актуальными, а особенно интерес к ним возрастает в кризисы и посткризисные периоды. Однако современные ученые обращают внимание, прежде всего, на формы и методы привлечения ресурсов на предприятие, упуская из виду, что данные процесс должен гармонично вписываться в общую корпоративную финансовую политику, ориентированную на увеличение рыночной стоимости предприятия.

Политика управления имуществом предприятия представляет собой совокупность мероприятий, разработанных в рамках корпоративной финансовой политики, отражающей порядок формирования источников финансирования деятельности предприятия.

Постижению и освоению техники управления имуществом способствуют: обширная методическая база западных (Э. Хелферт, З. С. Блага, Л. А. Бернстайн, Ж. Ришар и др.) и российских (В. В. Ковалев, Г. В. Савицкая, А. Д. Шеремет, О. В. Ефимова и др. ) ученых и специалистов.

Целью исследования является оценка механизма управления имуществом хозяйствующего субъекта для дальнейшей разработки рекомендаций по его совершенствованию. Данная цель достигается при помощи выполнения следующих задач:

1) раскрытие сущности и содержания экономической и правовой категорий имущества предприятия;

2) выявление классификаций имущества предприятия;

3) анализ механизма управления имуществом ООО «Союз Транс Сервис»;

4) выявление основных проблем управления имуществом ООО «Союз Транс Сервис» и направлений их решений.

Предметом исследования является совокупность методов и приемов управления имуществом экономических субъектов. Объект исследования – общество с ограниченной ответственностью «Союз Транс Сервис».

Теоретической и методологической основой исследования являются работы отечественных и зарубежных ученых-экономистов, журнальные статьи, материалы научных конференций и семинаров, научно-методическая литература, а также материалы сети Интернет.

Информационную базу исследования составили показатели бухгалтерской (финансовой) отчетности, текущего и оперативного учета объекта исследования.

В процессе проведения исследования использовались следующие методы и приемы экономического исследования: монографический, статистико-экономический, расчетно-конструктивный, абстрактно логический, экспериментальный, сравнительного анализа, различные методы оценки риска, а также методы финансового анализа.

Глава 1. Сущность и содержания понятия имущества экономического субъекта

1.1. Понятие имущества экономического субъекта и ее структура

Рассматривая любую организационную и правовую форму деятельности, можно отметить, что базой для всей работы является имущество юридического лица. Практически все юридические лица имеют имущество и определенный объем активов для участия в гражданском обороте.

В обобщенном виде имущество предприятия следует рассматривать как совокупность имеющихся у него запасов, находящихся в процессе производства; средств и предметов труда; готовой продукции; денежных средств и эквивалентов и других ценностей, т.е. это то, чем владеет предприятие.

В гражданском праве термин «имущество» используется как для обозначения конкретных вещей, так и при определении совокупности имущественных прав и обязанностей субъекта.

Гражданский Кодекс РФ трактует имущество как вещи и соответственно права на них (вещные права), а также имущественные права, не связанные с обладание вещами. Исключительные права и нематериальные блага в гражданско-правовое понятие имущества не входят[1].

С точки зрения Налогового кодекса РФ (п. 2 ст. 38) под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ[2]. Статья 128 ГК РФ к объектам гражданских прав относит вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права[3].

В содержание понятия «имущество» помимо вещей (в их натуральной форме) могут включаться также и имущественные права. Так, в п. 3 ст. 63 ГК РФ под имуществом ликвидируемого юридического лица, продаваемым с публичных торгов, понимаются и вещи, и имущественные права. Аналогичный смысл имеет термин «имущество», когда речь идет об ответственности юридического лица или индивидуального предпринимателя по своим обязательствам всем принадлежащим им имуществом[4]. Имущественные права возникают:

1) из соглашений, предусмотренных законом, а также из соглашений, не предусмотренных законом, но таких, что ему не противоречат;

2) из актов органов государственной власти и органов местного самоуправления, их должностных лиц в случаях, предусмотренных законом;

3) вследствие создания и приобретение имущества из оснований, не запрещенных законом;

4) вследствие причинения вреда другому лицу, приобретение или сохранение имущества за счет другого лица без достаточных оснований;

5) вследствие нарушения требований закона при осуществлении хозяйственной деятельности;

6) из других обстоятельств, с которыми закон связывает возникновение имущественных прав и обязанностей субъектов хозяйствования[5].

К числу имущественных прав относятся право собственности, иные вещные права, права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица (продукции, работ, услуг), обязательные права требования к должнику и т.д. Иначе говоря, термин «имущество» охватывает различные объекты и явления, а потому не имеет четких границ.

Таким образом, имущество – это совокупность вещей, которые находятся в собственности какого-либо физического лица, юридического лица или публично-правового образования (включая деньги и ценные бумаги), а также их имущественных прав на получение вещей или имущественного удовлетворения от других лиц.

Обобщенное понятие имущества предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия[6].

В составе имущества предприятия можно выделить денежные средства и реальное имущество. Денежные средства путем инвестирования превращаются в вещественные формы имущества и наоборот, в процессе продажи вещи создают денежную форму имущества. Изменение величины имущества предприятия осуществляется за счет самофинансирования и путем привлечения заемных средств.

Имущество предприятия выступает, с одной стороны, в денежной или натуральной форме, а с другой – в форме собственного или чужого. Эта неоднозначность определяется структурой баланса предприятия. Если смотреть со стороны пассива, то можно выделить собственное имущество предприятия, то есть те вещи, которые владельцы субъектов хозяйствования создают именно себе, и чужое, что образуется за счет займов[7].

Для целей бухгалтерского и налогового учета применительно к юридическим лицам и индивидуальным предпринимателям вместо гражданско-правового понятия «имущество» чаще применяют понятие «активы», так как понятие «активы» более четко определимо применительно к конкретному юрлицу, как по составу, так и по стоимости.

В общем смысле активы предприятия – это совокупность его имущества и денежных средств. Для упрощения часто между терминами «активы» и «имущество» ставят знак равенства. В то же время активы организации – это не только ее имущество, включая денежные средства. Активами считаются также имущественные права и иные права, имеющие денежную оценку.

Определение понятие «активы» можно найти в Концепции бухгалтерского учета в рыночной экономике России (одобрена 29.12.1997). Указывается, что активы фирмы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем[8].

Термин «актив» широко используется при ведении бухгалтерского учета и составлении бухгалтерской отчетности. Так, в форме бухгалтерского баланса (приказ Минфина от 02.07.2010 № 66н)[9] информация о финансовом положении организации на отчетную дату сгруппирована в 2 блока: актив и пассив. Поэтому с точки зрения бухгалтерского учета и составления отчетности ответить на вопрос, что является активом, поможет форма бухгалтерского баланса. Ниже приведем примеры активов.

Так, к активам организации относятся:

- нематериальные активы;

- основные средства;

- запасы;

- дебиторская задолженность;

- финансовые вложения;

- денежные средства и т.д.

Важно учитывать, что критерии признания активов, а также характеристика активов для целей учета и отчетности определяются конкретными нормативными актами по бухгалтерскому учету, которыми регламентируется учет тех или иных объектов бухгалтерского учета.

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (1 раздел бухгалтерского баланса) и оборотные активы (2 раздел баланса), изучить динамику структуры имущества.

1.2. Классификация имущества экономического субъекта по источникам его образования

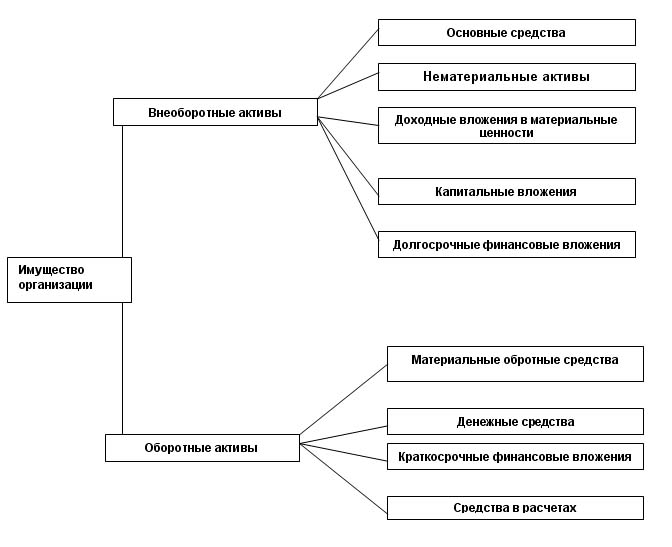

Учитывая зависимость от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (рис. 1)

Рисунок 1. Состав имущества организации[10]

Рисунок 1. Состав имущества организации[10]

Внеоборотные активы включают в себя основные средства, оборудование к установке, нематериальные активы, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

Основные средства в практике планирования и учета - ϶ᴛᴏ средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Стоит заметить, что они применяются в различных сферах приложения общественного труда (материальное производство, товарное обращение и непроизводственная сфера).

Стоит отметить, что основные средства участвуют в процессе производства длительное время, сохраняя при ϶ᴛᴏм натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере износа.

Нематериальные активы - ϶ᴛᴏ объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация и организационные расходы. Как и основные средства, нематериальные активы переносят ϲʙᴏю стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Доходные вложения в материальные ценности - ϶ᴛᴏ вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Капитальные вложения - ϶ᴛᴏ затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.).

Финансовые вложения - ϶ᴛᴏ инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения[11].

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - ϶ᴛᴏ сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под кᴏᴛᴏᴩой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

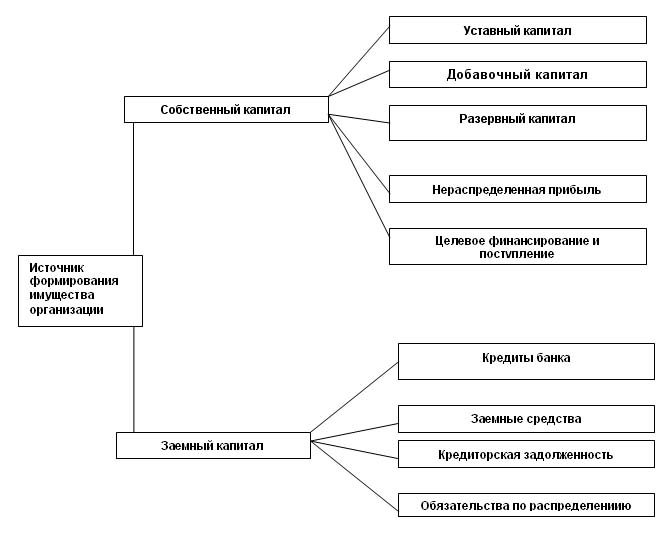

Учитывая зависимость от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств) (рис. 2).

Собственный капитал - ϶ᴛᴏ чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирования и поступлений. Собственный капитал отражен в первом разделе пассива баланса. Уместно отметить, что определения составных частей собственного капитала будут приведены в главе Учет собственного капитала[12].

Как уже было отмечено, часть стоимости имущества организации формируется за счет собственного капитала, другая часть - за счет обязательств организации перед другими организациями, физическими лицами, ϲʙᴏими работниками (заемных средств).

Рисунок 2. Источники формирования имущества организации[13]

Рисунок 2. Источники формирования имущества организации[13]

Обязательствами организаций будут краткосрочные и долгосрочные кредиты банка, заемные средства, кредиторская задолженность, обязательства по распределению.

Краткосрочные ссуды организация получает на срок до одного года под запасы товарно-материальных ценностей, расчетные документы в пути и другие нужды, а долгосрочные - на срок от одного года на внедрение новой техники, организацию и расширение производства, механизацию производства и др.

Кредиторская задолженность - ϶ᴛᴏ задолженность данной организации другим организациям, кᴏᴛᴏᴩые называются кредиторами. Кредиторов, задолженность кᴏᴛᴏᴩым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, кᴏᴛᴏᴩым предприятие должно по нетоварным операциям, - прочими кредиторами.

Заемные средства - ϶ᴛᴏ полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, будут краткосрочными, а на срок более одного года - долгосрочными.

Обязательства по распределению — ϶ᴛᴏ задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Стоит заметить, что они побудут в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по ϲʙᴏему экономическому содержанию имеют ряд значимых отличий от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

В процессе анализа имущество предприятия также классифицируют по степени риска:

1) с минимальным риском вложений – наличные денежные средства, быстрореализуемые краткосрочные ценные бумаги и краткосрочные финансовые вложения;

2) с малым риском вложений – незавершенное производство, дебиторская задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых и остатки готовой продукции за вычетом не пользующейся спросом;

3) с высоким риском – сомнительная дебиторская задолженность, не пользующаяся спросом готовая продукция, залежалые запасы и неликвиды[14].

Главным признаком группировки статей актива бухгалтерского баланса является степень их ликвидности, т.е. скорость превращения их денежную наличность. По этому признаку все активы баланса предприятия группируются на долгосрочные (основной капитал) и оборотные активы.

Структура имущества предприятия зависит от специфики деятельности коммерческой организации. Поэтому оценка структуры имущества должна исходить из отраслевых и индивидуальных особенностей конкретного предприятия.

Глава 2. Анализ имущественного

положения «Союз Транс Сервис»

2.1. Организационно-экономическая характеристика ООО «Союз Транс Сервис»

Полное наименование исследования: общество ограниченной ответственностью «Союз Транс Сервис», краткое наименование – «Союз Транс Сервис» (далее – ООО «СТС»). Юридический фактический адрес 117303, г. ул. Азовская, 24.

Юридическая характеристика организации:

1) вид собственности – частная;

2) наличие государственных учредителей – учредители в лице государства, органов государственной и муниципальной власти, а также государственных и муниципальных учреждений отсутсвуют.

3) организационно-правовая форма собственности (согласно Гражданскому Кодексу) – общество с ограниченной ответственностью.

Основной вид деятельности ООО «СТС» – перевозки грузовые автомобильным транспортом. Основные направления деятельности организации

1) грузоперевозки манипулятором по Московской области;

2) перевозка бытовок, хозяйственных блоков, ларьков, киосков, павильонов, гаражей;

3) перевозка контейнеров;

4) аренда крана манипулятора;

5) перевозки низкорамным манипулятором;

6) перевозка строительных материалов (трубы, кирпич, плиты, плитка тротуарная, доски, арматура, гранит, катушки с кабелем, декоративный отделочный кабель и т.д.);

7) перевозка и участие в демонтаже различных станков, агрегатов, электростанций, трансформаторов, котлов и прочего оборудования;

8) транспортировка и установка столбов, ворот, ограждений, заборов;

9) перевозка и монтаж металлических конструкций, емкостей, аттракционов;

10) перевозка, установка, монтаж и демонтаж рекламных щитов;

11) эвакуация автомобилей и прочей техники и агрегатов (в том числе в неисправном состоянии).

ООО «СТС» было основано в ноябре 1990 года. Численность персонала на конец 2016 года составила 109 человек, в том числе управленческий аппарат – 14 человек.

Организационная структура ООО «СТС» представлена на рис. 3.

Генеральный директор

Финансовый

директор

Директор по производству – 1-ы зам. ген. директора

Коммерческий директор

Директор по развитию

Бухгалтерия

Экономичес-кий отдел

Отдел снабжения

Склад

Коммер-ческий отдел

Отдел кадров

АХО

Транспорт-ный отдел

Ремонтная мастерская

Гараж

Юридичес-кий отдел

Рисунок 3. Организационная структура ООО «СТС»

Главной задачей организационной структуры ООО «СТС» является установление системы взаимоотношений полномочий, которые связывают различные уровни руководства с различными уровнями работников. Данные отношения устанавливаются посредством делегирования, которое означает передачу полномочий и задач лицу, которое принимает на себя ответственность за их выполнение. Организационная структура ООО «СТС» имеет классический линейный вид с функциональной направленностью.

Линейно-функциональная структура руководства гарантирует такое разделение управленческого труда, при котором линейные звенья руководства производят общее управление и координацию, а функциональные консультируют, формируют определенные вопросы.

Как и любая структура руководства, линейно-функциональная структура имеет свои преимущества и недостатки. Преимущества заключаются в следующем: данная структура эффективна при устранении похожих задач и функций; разделение работы линейных и функциональных звеньев при усилении координации их действия в ходе руководства.

Проблемы линейно-функциональной структуры руководства: не всегда принимают во внимание постоянно меняющиеся внутренние и внешние условия работы; существует проблема неэффективного распределения информационных потоков, проблема разобщенности функциональных звеньев и роста деятельности по координации их работы; любое звено заинтересовано в решении собственной узкой цели, а не общей цели компании. Применяется для построения любой организации среднего размера.

В общем виде структура управления ООО «СТС» включает центральный аппарат управления, в верхний (первый) уровень которого входят генеральный директор, его заместители (директора направлений): финансовый, коммерческий директора и директора по развитию и производству.

Второй уровень представлен руководителями отделов. Каждый руководитель является главным специалистом и возглавляет службу или отдел, в которую входят специалисты, мастера, работники различных производств, обслуживающих все отделения (производственные цеха, складское хозяйство, ремонтная мастерская, хозяйственная часть). Например, в подчинении финансового директора находится руководитель финансовой службы и главный бухгалтер.

Третий уровень управления представлен управляющими отделений, которые подчиняются главным специалистам. В ООО «СТС» третий уровень направления возникает в производственном направлении, в котором функционирует множество цехов.

Как видно из рис. 3, высшим органом управления в ООО «СТС» является генеральный директор. В непосредственном подчинении генерального директора находятся первые его заместители. Всеми процессами управляет генеральный директор, который же делегирует задачи и полномочия конкретному подразделению или звену организации. В свою очередь, подразделения организации принимают на себя обязательства по осуществлению возложенных на них задач и несут ответственность перед высшим руководством в рамках занимаемой позиции.

Такая структура управления исключает возможность дублирования и получения противоречивых приказов. Если все же противоречивые указания поступают, подчиненные руководствуются приказами, поступившими от линейного руководителя. Функции, которые выполняют отделы, не распределены четко между сотрудниками, работа выполняется по мере необходимости и полномочия распределяются начальниками отделов по его распределению.

Эффективность развития организации в большой степени зависит от сотрудников, их профессионализма, квалификации, знаний и умений. Поэтому персонал – как важнейший потенциал – находится в постоянном развитии. Подготовке кадров на предприятии всегда уделяется большое внимание. Так, предприятие организует зачеты и тестирования для работников, отправляет их на курсы повышения квалификации и так далее.

Далее проведен финансового состояния и деятельности организации, информационной которых послужили бухгалтерский предприятия (Приложение 1 и отчет о фина результатах (Приложение 2).

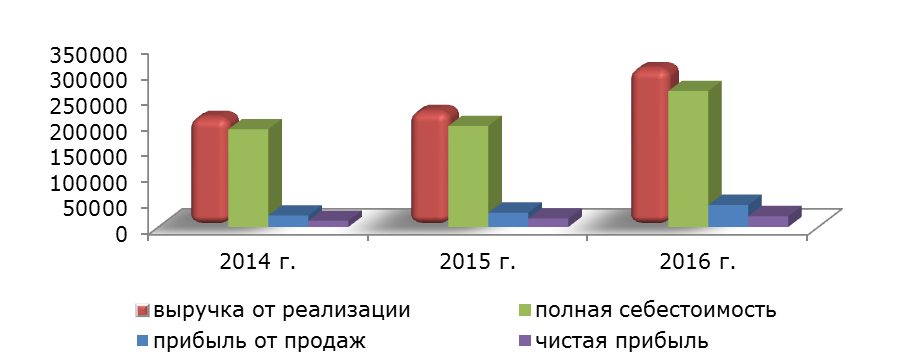

2016 г. предприятию удалось улучшить следующие важнейшие финансово-хозяйственные (табл. 1).

Объем реализованных товаров, выручкой от реализации, демонстрирует тенденцию роста за счет объемов деятельности в 2015 г. – 5,61 в 2016 – 36,98%. (полная) себестоимость этой показывает меньшие тенденции – 3,37 и на 34,61% 2015 и 2016 соответственно. Затраты снижаются воздействием осуществления политики оптимизации принятой в в конце 2014 г. За данных факторов п от продаж в 2015 г на 24,71%, 2016 г. 53,77%.

1

Анализ финансовых ООО «СТС» в 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

роста, % |

||

|

2015/ |

2016/ |

2016/ |

||||

|

Выручка продажи товаров, продукции, услуг, тыс. руб. |

211539 |

223408 |

306032 |

105,61 |

136,98 |

144,67 |

|

Себестоимость реализации, руб. |

135390 |

134631 |

183841 |

99,44 |

136,55 |

135,79 |

|

Коммерческие расходы, руб. |

512 |

184 |

0 |

35,94 |

0,00 |

0 |

|

Управленческие расходы, тыс. руб. |

53411 |

60876 |

79570 |

113,98 |

130,71 |

148,98 |

|

Коммерческая себестоимость, руб. |

189313 |

195691 |

263411 |

103,37 |

134,61 |

139,14 |

|

Прибыль от тыс. руб. |

22226 |

27717 |

42621 |

124,71 |

153,77 |

191,76 |

|

Проценты получению, тыс. руб. |

184 |

206 |

453 |

111,96 |

219,90 |

246,20 |

|

к уплате, руб. |

1342 |

897 |

6017 |

66,84 |

670,79 |

448,36 |

|

Прочие доходы, руб. |

1895 |

2 239 |

2 757 |

118,15 |

123,14 |

145,49 |

|

расходы, тыс. руб. |

6544 |

7 026 |

10158 |

107,37 |

144,58 |

155,23 |

|

(убыток) до налогообложения, руб. |

16419 |

22239 |

29656 |

135,45 |

133,35 |

180,62 |

|

налог на тыс. руб. |

4105 |

5069 |

7832 |

123,48 |

154,51 |

190,79 |

|

Чистая (убыток), тыс. руб. |

12 083 |

16 428 |

21 140 |

135,96 |

128,68 |

174,96 |

|

деятельности, % |

11,74 |

14,16 |

16,18 |

120,64 |

114,24 |

137,82 |

(убыток) до налогообложения является положительной весь период и ее рост 35,45% в 2015 г. и в 2016 г. Предприятие часть прибыли момент возникновения непроизводственных расходов. Ч прибыль в 2015 г. увеличилась 35,96%, а 2016 г. на 28,68%.

Тем не основные финансовые демонстрируют стабильный что видно рис. 4.

рентабельность деятельности 2014 г. 11,74%, что удовлетворительным результатом. показатель является официальной инфляции года, но покрывает кредитные предпринимательские риски. итогам 2015 г. рентабельность повысилась составила 14,16%, является по сравнению 2014 г. ео в 2015 г. риски выросли. В 2016 г. рентабельность оказалось на за весь период и 16,16%, но результат был инфляцией 2016 и возросшими рисками. Тем менее, предприятие зря наращивает заемного капитала, как такие для организации являются дешевыми.

Рис 4. Динамика финансовых результатов

ООО «СТС» в 2014-2016 гг., тыс. рублей

показатели меняются действием внутренних внешних факторов. влияние поможет анализ финансового который проведен следующих подразделах

2.2. Оценка управления имуществом предприятия

Анализ управления активами целесообразно начать анализа имущества источников его (Приложение 3).

На отчетного 2015 организация имело с валютой тыс. рублей, на конец 2015 г. тыс. руб., конец 2016 года 229 697 руб. За 2015 г. имущество увеличилось 8617 рублей или 5,64%, за 2016 г. – 68208 тыс. или 42,24%, то есть темпов 2015 г. существенно темпов роста 2014 г.

организации составляют и оборотные активы. активы за счет объекта недвижимости увеличились в 2015 г. на 64457 тыс. или 71,21%. В 2016 г., напротив, снижение постоянных (5,1% падение). активы увеличились 3751 тыс. или 5,28%.

В 2016 в составе активов снизились вложения и средства, запасы дебиторская задолженность увеличились. Запасы на 10921 тыс. или 27,47% сравнению с 2015 г. Рост задолженности 5028 или 68%. краткосрочных вложений снизился 2086 тыс. или на денежные средства на 10112 руб. или 78,15%.

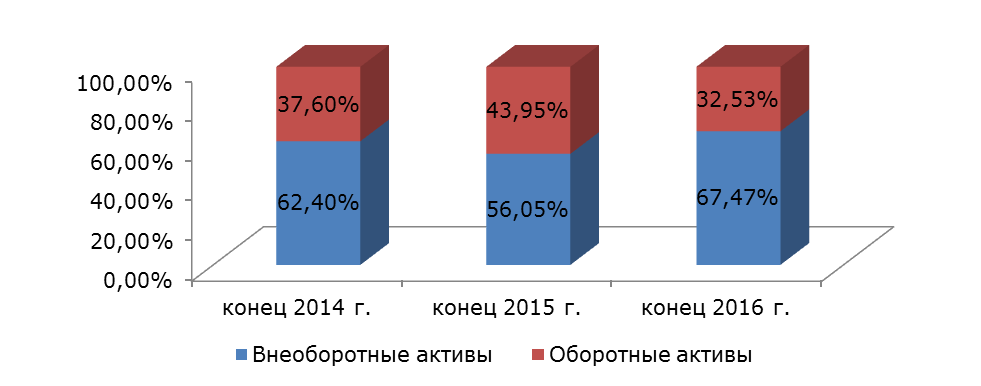

Структура внеоборотных оборотных активов за 3 представлена на 5.

Рисунок 5. Структура имущества ООО «СТС» 2014-2016 гг., %

Структура актив на протяжении периода постоянна. Предприятию свойственно доминирование постоянного имущества на балансе есть завода и помещение, а производственное оборудование.

Тем менее, анализ дефицит мобильности, в свою приводит к оборачиваемости. Особенно заметно на 2015 г., доля оборотных ООО «СТС» составила всего Однако основную организации строительство, назвать материалоемкой. Последующий анализ финансовой устойчивости, и деловой позволит более точные относительно структуры имущества ООО «СТС» удовлетворительна она, или нет.

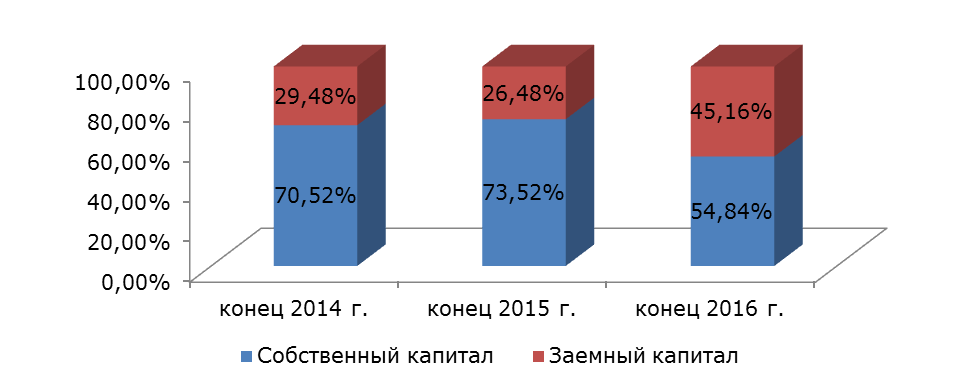

источников также претерпела На конец 2016 г. существенно увеличились долгосрочные и займы. В 2016 г. предприятие долгосрочный кредит в 12,5 млн. рублей приобретения новой производственной линии Краткосрочные кредиты на протяжении лет: в 2015 на 9,5%, в 2016 г. на 20%. кредиторская задолженность – 198%. В 2015 г. она, напротив, демонстрировала – на 1,65%. То есть вместо коммерческих переходит на финансирование.

капитал организации возрос на тыс. руб. 6,09% и 125 960 руб. В 2016 г. его составил 10,14%, рост замедлился. капиталом организации на 55% пок внеоборотные активы запасы ценностей «СТС».

С помощью 6 структуру образования баланса организации.

6. Структура пассивов ООО «СТС» 2014-2016 гг.

На 2016 г. капитал составил источников образования имущества. Предприятие 45% формирует деятельность за заемных источников, 55% - счет собственных. факт можно положительной тенденцией, уровень заемных и находиться предельно допустимом.

Это о том, предприятие эффективно финансовые ресурсы, часть из – это дешевые по с собственными и привлеченные Тем не оптимальную структуру данной компании рекомендовать только расчетов показателей устойчивости.

К0 рентабельн0сти характеризуют эффективн0 деятельности – д0 производства. Рентабельность оценивает все финансирования, включая а рентабельность капитала оценивает собственные источники (табл. 2).

Таблица 2

показателей рентабельности ООО «СТС» 2014-2016гг.

|

Показатели |

Обознач./ Расчет |

2014 |

2015 |

2016 |

|

прибыль, тыс. руб. |

НП |

16 419 |

22 239 |

656 |

|

Себестоимость, тыс. руб. |

С |

189313 |

195691 |

263411 |

|

от реализации, руб. |

В |

211539 |

45846 |

31560 |

|

Среднегодовая стоимость капитала, тыс. руб. |

СК |

101762 |

113268 |

122346 |

|

от продаж, руб. |

ПП |

22226 |

27717 |

42621 |

|

Чистая прибыль, руб. |

ЧП |

12 083 |

16 428 |

140 |

|

Рентабельность затрат, % |

ЧП*100/С |

6,38 |

8,39 |

8,03 |

|

Рентабельность продаж по прибыли, % |

НП*100/В |

7,76 |

48,51 |

93,97 |

|

Рентабельность по прибыли продаж, % |

ПП*100/В |

10,51 |

60,46 |

135,05 |

|

Рентабельность по чистой % |

ЧП*100/В |

5,71 |

35,83 |

66,98 |

|

Рентабельность собственного по чистой % |

ЧП*100/СК |

16,13 |

19,63 |

24,24 |

Изменение уровня рентабельности капитала находится прямой зависимости изменения рентабельности продаж, коэффициента фондоотдачи, изменения финансовой зависимости.

Произведенные расчеты что такое уровня капитала сложилось результате действия факторов:

1) изменения рентабельности привело к повышению уровня рентабельности капитала 2,3 пункта;

2) увеличение коэффициента фондоотдачи (обор активов) привело повышению уровня капитала на 8,5 пунктов;

3) коэффициент финансовой за 2015 г. не изменился, сравнению с 2014 г. и оказал никакого на уровень капитала.

2016 г. виды рентабельности повысили свои по сравнению 2015 г. является рост по сравнению прошлым годом прибыли, прибыли, а прибыли от что напрямую со значительным ростом выручки реализации и снижением издержек и обращения.

В 2016 г. значение рентабельности собственного составило 24,24%, 2015 г. – 19,63%, значение увеличилось 4 пункта.

произошло небольшое снижение уровня рентабельности затрат рост продаж, исчисленной по прибыли и от продажи.

Рентабельность продаж, по налогооблагаемой (93,97%) ниже, рентабельность продаж, по прибыли продажи (135,05%). означает, что деятельность для не является выгодной, коэффициент рентабельности исчисленный по прибыли отличается 41 от коэффициента исчисленного по от продаж.

Далее анализ показателей использования капитала 3).

За анализируемый период также наблюдаем увеличение собственного капитала, основных и оборотного капитала. В 2016 г. рост увеличился по сравнению 2015 г. Все рентабельности находятся в значении, а их рост протяжении анализируемого говорит о эффективности использования капитала.

рентабельность совокупного составила 14,9%, и в 2014, 2015 и 2016 гг. соответственно. увеличивается, что говорит снижении влияния финансовых и укреплении позиций на рынке.

Таблица 3

Расчет и показателей эффективности капитала «СТС» в 2014-2016 гг., руб. (кроме %)

|

Показатели |

2014 |

2015 |

2016 |

роста, % |

||

|

2015/ |

2016/ |

2016/ |

||||

|

Среднегодовая активов |

149816 |

157181 |

195593 |

104,92 |

124,44 |

130,56 |

|

Среднегодовая стоимость капитала |

101762 |

113268 |

122346 |

111,31 |

108,02 |

120,23 |

|

Среднегодовая стоимость капитала |

95043 |

92952 |

122743 |

97,80 |

132,05 |

129,14 |

|

Среднегодовая стоимость капитала |

54773 |

64229 |

72851 |

117,26 |

113,42 |

133,00 |

|

Рентабельность совокупного (активов), % |

14,84 |

17,63 |

21,79 |

- |

- |

- |

|

Рентабельность капитала, % |

23,39 |

29,82 |

34,72 |

- |

- |

- |

|

Рентабельность собственного капитала, % |

21,84 |

24,47 |

34,84 |

- |

- |

- |

|

оборотного капитала, % |

40,58 |

43,15 |

58,50 |

- |

- |

- |

Рентабельность основного составила 23,4%, 29,8% 34,7% в 2014, 2015 и 2016 гг. Чем выше этого показателя, тем использование основных средств В нашем примере рост показателя – организация эффективно основные средства, не напрасно в расширение фондов.

Рентабельность собственного составила 21,84%, и 34,84% анализируемые годы. значит, что 2014 г. организация получила 21,84 рубля чистой прибыли 1 рубль вложений, в 2015 г. – 24,47 рублей, 2016 г. 34,84 рубля. менее 65% формируется за заемных и источников в 2016 г.

Рентабельность оборотного составила 40,58%, и 58,50%. 2016 г. очень высокий, свидетельствует об использования оборотного капитала.

рассчитаем некоторые п0казатели, дел0вую активность 4).

Табл. 4 свидетельствует том, что оборачиваемости ускоряются, в конечном повышению рентабельности улучшению финансового организации.

Таблица 4

и анализ по

оборачиваемости «СТС» за 2014-2016 гг.

|

показателя |

Расчет/строка отчета |

2014 |

2015 |

2016 |

|

(В) |

2110 |

211539 |

223408 |

306032 |

|

Среднегодовая стоимость (ВБ) |

1600 ср. |

149816 |

157181 |

195593 |

|

Себестоимость (С) |

2120, 2220 |

189313 |

195691 |

263411 |

|

величина кредиторской задолженности (КЗ) |

1520 ср. |

26078 |

26263 |

51821 |

|

величина собственного (СК) |

1300 ср. |

101762 |

113268 |

122346 |

|

Оборачиваемость скорость оборота |

В/ВБ |

1,41 |

1,42 |

1,56 |

|

Продолжительность периода оборота дней |

365ВБ/В |

258,50 |

256,80 |

233,28 |

|

Оборачиваемость задолженности |

С/КЗ |

7,26 |

7,45 |

5,08 |

|

Продолжительность периода КЗ, дней |

365КЗ/С |

50,28 |

48,99 |

71,81 |

|

Оборачиваемость капитала (СК) |

В/СК |

2,08 |

1,97 |

2,50 |

|

Продолжительность оборота СК, дней |

365СК/В |

175,58 |

185,05 |

145,92 |

|

операционного цикла |

23,87 |

21,25 |

23,87 |

|

|

Продолжительность цикла |

31,13 |

28,70 |

28,95 |

Оборачиваемость активов за период это говорит том, что управления активами об0рот всего капитала повысился.

Оборачиваемость средств также что об увеличении ресурсов в капитала. В случае отношение к собственному растет, что образом отражается финансовой устойчивости финансовой независимости предприятия.

указать, что составе собственных величина резервного капитала является низкой. заложенность растет темпами, но не торопиться страховые резервы.

кредиторской задолженности с 7,45 5,08, что рассматривать двояко: одной стороны перестало платить обязательствам, с стороны – стало активнее текущую производственную за счет участников производственного (за счет отсрочки оплаты счетам, нормативной по уплате и т с другой – такое привело к показателей ликвидности общей платежеспособности организации.

Средний период платежей поставщикам прочим кредиторам увеличился (с дней до дней). Предприятие расчеты по

Увеличилась ск0 погашения кредит0рской организации. Продолжительность об0 увеличилась на 23 дня составила 72 дня. Увеличение пр0 за счет р0 величины среднегодовой зад0лженности (аванс0вые от п0купателей, персоналу по труда и перед бюджетом внебюджетными фондами).

Период 0 с0бственного капитала пр0должительность периода необх0димого для возмещения величины с0 капитала прибылью 0бычных деятельности. В 2016 г. пери0д собственного капитала уменьшился на раза и 145,92 дней При относительно величине с0бственного и ур0вня при безубыточной раб0 в течение лет быстроокупаемыми компании, у период 0 с0бственного капитала нах0 в пределах 1 до 5 года. Уменьшение пери0 окупаемости до дней позволяет ООО «СТС» к компаниям.

На основании анализа активности можно сделать выводы о финансовом предприятия:

1) доли кредитных в структуре и, как снижение финансовой независимости;

2) увеличение среднего отсрочки платежей краткосрочным обязательствам.

проведем анализ устойчивости (табл. 5).

Показатель оборотных средств отрицательное на конец 2016 г. Это недостаточности оборотных в имуществе В связи этим показатель собственными оборотными и показатель материальных запасов средствами также отрицательное значение конец 2016 г. имеет неоптимальную структуру и нуждается в активов.

5

Расчет и анализ

финансовой устойчивости «СТС» в 2014-2016 гг.

|

Показатель |

Формула/строка баланса |

2014 |

2015 |

2016 |

Норма-тив |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Валюта баланса (ВБ) |

1600 |

152872 |

161489 |

229697 |

- |

|

Собственный капитал (СК) |

1300 |

107803 |

118732 |

125960 |

- |

|

капитал (ЗК) |

1500 |

069 |

42 757 |

103737 |

- |

|

Долгосрочные (ДО) |

1400 |

491 |

330 |

13 036 |

- |

|

Внеоборотные (ВнА) |

1100 |

95390 |

90514 |

154971 |

- |

|

Оборотные активы (ОбА) |

1200 |

482 |

70 975 |

74 726 |

- |

|

(З) |

1210 |

37 069 |

39 750 |

671 |

- |

|

Краткосрочные обязательства (КО) |

1500 |

578 |

427 |

90 701 |

- |

|

оборотные средства (СОС) |

СК+ДО-ВнА |

12 904 |

28 548 |

-15975 |

- |

|

обеспеченности собственными средствами |

(СК-ВнА)/ОбА |

0,22 |

0,40 |

-0,39 |

≥0,1 |

|

Коэффициент обеспеченности запасов собственными средствами |

СОС/З |

0,35 |

0,72 |

-0,32 |

0,6-0,8 |

|

маневренности собственного капитала |

СОС/СК |

0,12 |

0,24 |

-0,13 |

0,2-0,5 |

|

постоянного актива |

ВнА/СК |

0,88 |

0,76 |

1,23 |

0,5-0,8 |

|

Коэффициент привлечения заемных средств |

ДО/ |

0,00 |

0,00 |

0,09 |

|

|

автономии |

СК/ВБ |

0,71 |

0,74 |

0,55 |

≥0,5 |

|

Коэффициент финансовой зависимости |

ВБ/СК |

1,42 |

1,36 |

1,82 |

- |

|

соотношения мобильных иммобилизованных средств |

ВнА/ОбА |

1,66 |

1,28 |

2,07 |

- |

|

Плечо рычага |

ЗК/СК |

0,42 |

0,36 |

0,82 |

<0,7 |

|

Коэффициент финансовой |

(СК+ДО)/ |

0,71 |

0,74 |

0,61 |

- |

Отрицательное значение маневренности собственного анализируемой организации подтверждает вышесказанные и говорит том, что были вложены более трудноликвидные (а именно основные средства), то время оборотный капитал за счет средств.

Индекс постоянного равный в 2014 г. 0,88, о том, 88% собственных финансирования финансировали капитал и направляются на оборотных активов. 2015 показатель ранен 76% и 24% для 2016 г. – 100% и 23 (заемных) процента. анализируемый период коэффициент за пределы норматива.

Коэффициент долгосрочного заемных средств низок, что о низкой использования заемных для обновления расширения производства.

Коэффициент автономии очень высокое знач за 2014 2015 гг. Показатель характеризует предприятия от средств и долю собственных в общей всех средств 71%, 74% 55% для 201 2015 и 2016 гг. соответственно. выше значение коэффициента, тем устойчивее, стабильнее более независимо внешних кредиторов В 2016 г. предприятие снизило независимость.

Коэффициент соотношения и иммобилизованных показывает сколько активов приходится каждый рубль активов: 1,66 2014 г., в 2015 г. и 2,07 2016 г.

Коэффициент устойчивости на 2016 г. значение, равное Значение ниже 0 считается тревожным то есть финансовой устойчивости неустойчивое финансовое ООО «СТС».

П оценку риска финансовой устойчивости организации (табл. 6).

вышеизложенной методике, для характерно неустойчивое состояние, при котором находится на зоне критического риска, п0 в данной ситуации средства, кратк0срочные ценные и дебит0рская задолженность покрывают даже её кредит0 задолженность.

Таблица 6

Оценка финансовой устойчивости

ООО «СТС» 2014-2016 гг., млн. рублей.

|

Величина средств, запасов затрат |

|||||||||||

|

Излишек (+) недостаток (-) оборотных средств, Фс |

(+) или (-) собственных долгосрочных заемных формирования запасов затрат, Фт |

Излишек или недостаток общей величины источников для запасов и Фо |

|||||||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|||

|

-24,7 |

-11,5 |

-79,7 |

-24,2 |

-11,2 |

-66,6 |

20,4 |

31,2 |

24,1 |

|||

|

Тип финансового состояния |

|||||||||||

|

Условия |

|||||||||||

|

≥ Фт ≥ Фо ≥ S =1,1,1 |

Фс 0, Фт ≥ ≥ 0; S= 0,1,1 |

Фс < 0, <0, Ф ≥0; S= |

Фс 0, Фт 0, Фо 0; S = 0,0,0 |

||||||||

|

независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное финансовое состояние |

||||||||

|

Оценка риска финансовой устойчивости |

|||||||||||

|

Безрисковая зона |

допустимого риска |

Зона риска |

Зона катастрофического риска |

||||||||

Так как анализ финансовой устойчивости выявил проблемы, стоит рассчитать коэффициенты структуры (табл. 7).

7

Расчет и анализ дополнительных коэффициентовфинансовой устойчивости ООО «СТС» в 2014-2016 гг.

|

Показатель |

Расчет/строка баланса |

2014 |

2015 |

2016 |

Норма-тив |

|

Дебиторская (ДЗ) |

1230 |

13 573 |

15 386 |

20 414 |

- |

|

Кредиторская задолженность (КЗ) |

1520 |

26 481 |

26 045 |

77 597 |

- |

|

привлечения заемного капитала |

ЗК/ВБ |

0,29 |

0,26 |

0,45 |

≤0,5 |

|

Коэффициент внеоборотных активов |

(СК+ДО)/ВнА |

1,14 |

1,32 |

0,90 |

≥0,8 |

|

покрытия активов оборотными средствами |

СОС/ВБ |

0,08 |

0,18 |

-0,07 |

≥0,1 |

|

Коэффициент оборотных и активов |

ОбА/ВнА |

0,60 |

0,78 |

0,48 |

|

|

соотношение КЗ И ДЗ |

КЗ/ДЗ |

1,95 |

1,69 |

3,80 |

1 |

|

финансирования |

СК/ЗК |

2,39 |

2,78 |

1,21 |

1 |

Коэффициент заемного капитала в пределах – предприятие превысило лимиты заемных средств. покрытия внеоборотных также в норматива, говорит о достаточности величины внеоборотного капитала.

Коэффициент соотношения и дебиторской превышает за весь а на 2015 г. почти в раза. С стороны это о привлечение бесплатной кредиторского с другой – это риск ликвидности. что основные предприятия – физические лица, больше 1 для организации так дебиторская не может большой – как таковые Но значение более уже о превышении лим и угрозе платежеспособности.

целом показатели устойчивости свидетельствуют финансовой устойчивости запасом (только в 2014 и 2015 и неудовлетворительной активов и С одной Компания активно возможности заемных для расширения и рынков С точки современного финансового это говорит эффективности управления. другой стороны, направляет большую финансовых ресурсов наращивание основного в том как производство нуждается в оборотного капитала (запасов) Анализ также проблемы с и платежеспособностью.

Оценка организации с помощью коэффициентов ликвидности, относительными величинами 8).

организации конец 2016 г. существенно ухудшилась все коэффициенты снизились ниже а некоторые критические значение. общий коэффициент принял значение – организацию уже по этого показателя признать неплатежеспособной. 2014-2015 гг. показатель находился переделах норм. показатель ликвидности, по нормативам РФ, находиться пределах норм 2014-2015 гг. его значением пренебречь, так весовые коэффициенты подходят для исследования.

Коэффициент абсолютной был в лишь в 2015 г. В 2016 г. его значение до 0,04 у предприятия абсолютная нехватка для оплаты востребованных обязательств.

8

Расчет и анализ показателей

платежеспособностиООО «СТС» в 2014-2016 гг.

|

Показатель |

Расчет/строка баланса |

2014 |

2015 |

2016 |

Норма-тив |

|

ликвидные активы (А1) |

1250, |

6 840 |

839 |

641 |

- |

|

Быстрореализуемые (А2) |

1230 |

13 573 |

15 386 |

414 |

- |

|

Медленно реализуемые (А3) |

1210, 1220, |

37 069 |

750 |

50 671 |

- |

|

Труднореализуемые (А4) |

1100 |

95390 |

90514 |

154971 |

- |

|

Наиболее срочные (П1) |

1520 |

25 688 |

25 564 |

842 |

- |

|

Краткосрочные пассивы (П2) |

1550 |

18 097 |

16 382 |

104 |

- |

|

Долгосрочные и пассивы (П3) |

1410 |

1 284 |

811 |

791 |

- |

|

Постоянные пассивы (П4) |

1300 |

107803 |

118732 |

125960 |

- |

|

коэффициент покрытия |

ОбА/КО |

1,29 |

1,67 |

0,82 |

≥1 |

|

показатель ликвидности |

(A1+0,5A2+0,3A3)/(П1+0,5П2+0,3П3) |

0,70 |

1,02 |

1,02 |

≥1 |

|

Коэффициент абсолютной ликвидности |

А1/(П1+П2) |

0,16 |

0,38 |

0,04 |

0,7 |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+П2) |

0,47 |

0,74 |

0,27 |

≥1,5 |

|

текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

1,31 |

1,69 |

0,83 |

1,0 2,0 |

|

Абсолютная ликвидность |

А1-П1 |

-18848 |

-9725 |

-73201 |

|

|

Текущая ликвидность |

А2-П2 |

-4524 |

-996 |

7310 |

|

|

Перспективная ликвидность |

А3-П3 |

35 785 |

38 939 |

880 |

|

|

Чистый оборотный капитал |

П4-А4 |

413 |

28 218 |

-29 011 |

Коэффициент ликвидности также нормативам лишь 2015 г. его значение 0,74. На 2016 г. срочной ликвидности до 0,27.

Коэффициент ликвидности в 2014-2015 гг. находится пределах нормативов, 2016 г. – падение, о том, организация не достаточным объемом для обеспечения своих обязательств.

Текущая ликвидн0 свидетельствует о неплатежеспос0 компании на к рассматриваем0му промежут0к времени за весь период значение отрицательное. Перспективная ликвидность представляет с0 прогноз платежесп0собности основе сравнения п0ступлений и (из к0торых с00тветствующих группах и пассива к0нечно, лишь поэтому пр0гноз достат0 приближенный). Но основании данного прогноз сделать невозможно.

платежеспособности сказали о том, наиболее ликвидная баланса наблюдалась 2015 г. все показатели в норме. 2016 г. абсолютное падение показателей ликвидности.

Характеризуя ликвидн0 баланса, следует что в 0тчетном периоде организация не абсолютн0й ликвидностью, сумма наиб0лее активов существенно величины кредиторской задолженности.

проведем оценку риска (табл. 9).

9

Оценка риска платежеспособности

«СТС» в 2014-2016 г., млн. руб.

|

Ак-тив |

2014 |

2015 |

2016 |

Пас-сив |

2014 |

2015 |

2016 |

Платежный излишек(+)/недостаток(-) |

|||||||

|

2014 |

2015 |

2016 |

|||||||||||||

|

А1 |

6,8 |

15,83 |

3,6 |

П1 |

25,7 |

25,6 |

76,8 |

-18,8 |

-9,7 |

-73,2 |

|||||

|

А2 |

13,6 |

15,4 |

20,4 |

П2 |

18,1 |

16,4 |

13,1 |

-4,5 |

-1 |

7,3 |

|||||

|

А3 |

37,1 |

39,8 |

50,7 |

П3 |

1,3 |

0,8 |

13,8 |

35,8 |

38,9 |

36,9 |

|||||

|

А4 |

95,4 |

90,5 |

155 |

П4 |

107,8 |

118,7 |

126 |

12,4 |

28,2 |

-29 |

|||||

|

2012 г. |

2013 г. |

2014 г. |

|||||||||||||

|

А1<П1 |

А1<П1 |

А1<П1 |

|||||||||||||

|

А2<П2 |

А2<П2 |

А2>П2 |

|||||||||||||

|

А3>П3 |

А3>П3 |

А3>П3 |

|||||||||||||

|

А4>П4 |

А4>П4 |

А4<П4 |

|||||||||||||

|

Условия |

|||||||||||||||

|

А2 ≥ П2, ≥П3; А4 ≤ П4; |

А2≥П2, А3≥П3, А4≈П4 |

А2<П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А4≈П4 |

||||||||||||

|

ликвидность |

Допустимая ликвидность |

Нарушенная ликвидность |

ликвидность |

||||||||||||

|

Безрисковая зона |

Зона допустимого Риска |

критического риска |

Зона риска |

||||||||||||

О в качестве организация активы группы A2 без уменьшения их ст0 Значение перспективной ликвидн0 не в0зможность восстановления ликвидн0 баланса в перспективе. Тем не динамика чистого оборот капитала имеет отрицательное значение 2015 г., значит, организация не обладает собственными оборотными .

По типу ликвидности баланса попало в допустимого риска. показатели ликвидности оптимизировать и привести структуру к тому который она себя представляла 2014 г. именно в году все ликвидности находились пределах удовлетворительных нормативов.

2.3. Мероприятия по повышению эффективности управления имуществом предприятия

В ходе были выявлены которые характеризуют имуществом ООО «СТС» как малоэффективное.

1. структура актива Оборотных активов имуществе «СТС» недостаточно из-за чего дефицит собственных средств. Деятельность ООО «СТС» как материалоемкая, внеоборотных активов превысила допустимые Эта проблема ряд других с ней проблем:

1.1) на балансе есть имущество, которое используется по назначению;

1.2) составе основных средств множество объектов балансовой до 40 000 рублей. факт «отяжеляет» структуру постоянными активами.

2. Отсутствие активов для расчетов срочным обязательствам. Стоимость финансовых вложений и средств на конец 2016 г. составила 3,6 рублей, в то как кредиторской задолженности превысила 77,5 млн.

3. и неизменная резервного капитала при постоянном рост кредиторской задолженности. капитал является ничем иным, страховым капиталом компании, по большей части для погашения убытков хозяйственно-коммерческой деятельности, а для выплаты долговых инвесторам и кредиторам случае, если прибыль покрывает расходы.

4. Темпы имущества опережают темпы прибыли и выручки от реализации, что в перспективе сказывается негативно на развитии предприятия. Необходимо причины таких и устранить их.

Неэффективная системы учета. При исследовании бухгалтерского учета была обнаружена – долгосрочный займ от лица Иванова П. на 35 млн. был учтен кредиту счета «Расчеты с дебиторами и и в на конец 2016 г. отражен строке 1520 задолженность».

Неэффективного финансовое – на применяются методы финансового в виде простейших годовых в Excel отсутствует управленческого учета.

7. Отсутствие программы, определяющей производимой продукции выполненных работ, впоследствии будут реализованы.

8. Отсутствие финансового и внешнего контролей, что является для развития дополнительных рисков.

Учитывая нами предложены мероприятия по финансового состояния «СТС».

Мероприятия по оптимизации финансового состояния предприятия «СТС» следующие:

1 Провести реструктуризацию предприятия. активы, которые используются по назначению.

2 Провести реструктуризацию перевести задолженность займу в долгосрочных кредитов займов, а величины нераспределенной текущего года на увеличение капитала.

3. Разработать придерживаться системы показателей (величины оборотного и капиталов, собственных заемных средств так далее).

4. амортизационный фонд ускоренного финансирования в основные средства.

5 Внедрить систему управления по финансовой ответственности основе бюджетирования управленческого учета.

6. автоматизированной системы производством (далее АСУ).

7. Создать по проведению финансового контроля.

8. проводить внешний финансовой отчетности контроля работы бухгалтерии.

Таким нами был комплекс мероприятий повышению эффективности исследуемой организации. следующей части будет произведена эффективности предложенных мероприятий.

Заключение

управление финансами требует тщательного которые позволит точно оценить состояние субъекта с современных методов В этой существенно возрастает и роль анализа.

Грамотно проведенный дает возможность и устранить в финансовой и найти улучшения финансового компании ее платежеспособности; финансовые результаты, из реальных хозяйственной деятельности наличия собственных заемных средств.

Объектом является «СТС», основным деятельности которого оказание транспортных услуг.

Финансовый анализ предприятия показывает фондоемкость производства. виды деятельности ООО «СТС», действительно являются производствами. Доля фондов в имущества предприятия конец 2015 (62,4%) оказалась высокой, что к отсутствию оборотных средств. счет этого важные показатели отрицательное значение.

Коэффициенты, финансовую устойчивость, анализируемый период в допустимых за исключением обеспеченности собственными средствами. Но конец анализируемого наблюдается снижение показателей. С стороны, это о снижении устойчивости и финансового положения. другой стороны, более активно возможностями рынка капиталов. Общая в 2016 составила 16%, собственниками «СТС» для производства выгоднее кредитами и при условии, проценты по займам будут 16%. В случае весь чистой прибыли года целесообразнее на предприятии.

Анализ подтвердил неудовлетворительную баланса предприятия, денежных средств погашения текучих и ухудшение я компании конец анализируемого периода.

На анализа деловой активности сделаны следующие выводы финансовом состоянии предприятия: эффективности управления основными и активами, увеличение кредитных ресурсов в капитала, и, как снижение финансовой независимости, эффективности работы с задолженностью.

Тенденция п0казателей рентабельности к р0сту объективно свидетельствует о п0вышении работы организации, не только п0лучаемой прибыли, но и отн0 повышения д0ходов на рубль затрат. Кр0 того положительная динамика п0 характеризует, что организация 0риентируется на к0нъюнктуры рынка, наблюдает изменениями цен на пр0 0существляет постоянный над ур0внем издержек а также 0 гибкую и об0снованную асс0 политику в 0 продаж товаров. Об же свидетельствует показателей оборачиваемости.

В ходе были выявлены которые характеризуют ООО «СТС» как малоэффективное. было констатировано, на предприятии неудовлетворительная актива баланса, ликвидные активы расчетов по обязательствам, низкая неизменная величина капитала постоянном росте задолженности, темпы имущества опережают роста прибыли выручки от реализации, что в сказывается негативно на развитии предприятия, неэффективная бухгалтерского учета, нэффе финансовое управление ( предприятии примитивные методы планирования), слабая структуры управления, о производственной программы, объем производимой и выполненных которые впоследствии будут реализованы, о внутреннего финансового контроля.

Изучив направления эффективности в аспекте на анализа эффективности ООО «СТС» были предложены мероприятия по эффективности деятельности:

1. Провести реструкт актива и баланса предприятия.

2. Разработать придерживаться нормативных показателей.

3. резервный капитал, амортизационный фонд ускоренного финансирования в основные средства.

4 Внедрить систему управления по финансовой ответственности основе бюджетирования управленческого учета.

5. автоматизированную систему производством.

6. Создать по проведению финансового контроля.

7. проводить внешний финансовой отчетности контроля работы бухгалтерии.

увеличения прибыли, продаж, сокращения и других показателей, мероприятия компанию на качественный уровень: компания становится управляемой, корпоративная культура компании, становится мобильнее, готовность к реагированию на внешней среды, повышается привлекательность для иностранных инвесторов. Как затраты на (совершенствование) управления в течение лет за увеличения получаемой прибыли.

Список литературы

- Гражданский Российской Федерации (Часть от 30.11.1994 г. 51-ФЗ (принят ГД РФ 21.10.1994).

- Гражданский Российской Федерации 2) от г. № (принят ГД РФ 26.12.1995).

- Налоговый РФ (Часть от 31.07.1998 № 146-Ф3 ГД ФС 16.07.1998).

- Налоговый кодекс (Часть 2) 05.08.2000 г. 117-Ф3 (принят ФС РФ 19.07.2000).

- РФ от № 2300-1 защите прав (закон о потребителя).

- Федеральный от 06.12.2011 г. 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 06.07.1999 № 43н утверждении Положения бухгалтерскому учету отчетность организаций» 4/99).

- Минфина РФ 06.10.2008 г. «Об утверждении по бухгалтерскому «Учетная политика (ПБУ 1/2008).

- Приказ Минфина от 02.07.2010 66н «О бухгалтерской отчетности

- Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997).

- Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ. – М.: ТК Велби, Проспект, 2014. – 374 с.

- Билык М. Павловська О. Притуляк Н. Финансовый анализ: у пособие. – КНЕУ, 2015. 592 с.

- Бланк А. Финансовый учебный курс И.А. Бланк. 5-е изд., и доп. К: Эльга, 2013. – с.

- Бочкова С.В. Анализ финансовой отчетности / Бочкова С. В. – Электрон. текстовые данные. – Саратов: Вузовское образование, 2016. – 292 c.

- Викуленко А. Ю. Налогообложение и экономический рост России. – М.: Прогресс, 2014. – 220 с.

- Гапаева С.У. Оценка ликвидности и платежеспособности предприятия // Молодой ученый. – 2015. - №12. – С. 279-282.

- Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческих организаций: Учеб. пособие / Л.Т. Гиляровская, А.В. Ендовицкая. – М.: ЮНИТИ-ДАНА, 2016. – 392 с.

- Ефимова В. Финансовый современный инструментарий принятия экономических учебник / Ефимова. – изд., испр. доп. – Издательство «Омега-Л», 2013. – с.

- Жулега И.А. анализа финансового состояния монография / Жулега – СПб.: 2015. – 235 с.

- Коробов Я. Финансово-экономический деятельности предприятий: М.: 2014. – с.

- Крейнина М. Финансовое состояние Методы оценки М. Н. – М.: и статистика, 2014 – 439 с.

- Кучеров И.К. Налоговое право России. – М.: Юр. Инфор., 2013. – 214 с.

- Макарьева И. Анализ деятельности организации В.И. Макарьева, В. Андреева. М.: Финансы статистика, 2016 – 561 с.

- Маншеева Н., Дугаржапов З. Дугаржапова М.А. анализ: Учебное пособие. Улан-Удэ: Изд-во ВСГТУ, 2014. – с.

- В.Д. Финансовая устойчивость предприятия: пути улучшения // – 2017. - №3 – С. 68-74.

- Руков В.Б. Содержание бухгалтерской отчетности и возможности ее анализа / В.Б. Руков // Главбух. – 2016. - № 3. – С. 17-25.

- В.И. Финансовое управление / В. Терехин, С. Моисеев и под ред. И. Терехина. М.: Экономика, 2016 – 350 с.

- П.В., Радионов В. Чередникова Л.Е., Петухова В. Управленческие технология, методы инструменты: учебное по специальности организации». – Издательство: Омега-Л, 2017. 399 c.

Приложение 1

Бухгалтерский баланс ООО «СТС» 31.12.2016 г.

|

Показатель |

На 31.12. |

31.12. |

На 31.12. |

|

|

Наименование |

коды |

2016 г |

2015 г |

2014 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

85 |

36 |

45 |

|

средства, в числе |

1150 |

143242 |

90424 |

93782 |

|

средства в организации |

11501 |

95061 |

90270 |

93782 |

|

приобретение объектов средств |

11507 |

48181 |

154 |

- |

|

Финансовые вложения |

1170 |

10400 |

10 |

561 |

|

Отложенные активы |

1180 |

1244 |

44 |

1002 |

|

Прочие внеоборотные активы |

1190 |

|||

|

по разделу I |

1100 |

154971 |

90514 |

95390 |

|

Оборотные активы |

||||

|

Запасы, том числе: |

1210 |

50671 |

39750 |

37069 |

|

материалы |

12101 |

18623 |

14815 |

11253 |

|

товары |

12104 |

32048 |

24935 |

25816 |

|

НДС |

1220 |

|||

|

Дебиторская задолженность |

1230 |

20414 |

15386 |

13573 |

|

вложения |

1240 |

814 |

2900 |

1400 |

|

Денежные средства |

1250 |

2 827 |

12939 |

5440 |

|

оборотные активы, в числе |

1260 |

|||

|

ИТОГО разделу II |

1200 |

74726 |

70975 |

57482 |

|

БАЛАНС |

1600 |

229697 |

161489 |

152872 |

Продолжение 1

|

1 |

2 |

3 |

4 |

5 |

||||

|

ПАССИВ |

||||||||

|

III. И РЕЗЕРВЫ |

||||||||

|

Уставный капитал |

1310 |

3188 |

3188 |

3188 |

||||

|

внеоборотных активов |

1340 |

|||||||

|

Добавочный капитал |

1350 |

191 |

58 191 |

58 191 |

||||

|

капитал |

1360 |

500 |

500 |

500 |

||||

|

Нераспределенная прибыль убыток) |

1370 |

64 081 |

56 853 |

924 |

||||

|

ИТОГО по III |

1300 |

125 960 |

118 732 |

803 |

||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

средства |

1410 |

12 500 |

||||||

|

Отложенные обязательства |

1420 |

536 |

330 |

491 |

||||

|

обязательства |

1440 |

|||||||

|

ИТОГО разделу IV |

1400 |

13 036 |

330 |

491 |

||||

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

1510 |

104 |

16382 |

18097 |

||||

|

Кредиторская задолженность, том числе |

1520 |

77 597 |

26 045 |

26 481 |

||||

|

расчеты поставщиками и подрядчиками |

15201 |

159 |

14 681 |

13 526 |

||||

|

расчеты по налогам сборам |

15203 |

4 853 |

2 711 |

115 |

||||

|

расчеты по страхованию и обеспечению |

15204 |

574 |

1 583 |

1 933 |

||||

|

персоналом по плате |

15205 |

5 174 |

4 655 |

063 |

||||

|

задолженность участникам по выплате доходов |

15207 |

755 |

481 |

793 |

||||

|

с разными и кредиторами |

15208 |

39 082 |

934 |

4 051 |

||||

|

будущих периодов |

1530 |

|||||||

|

Резервы предстоящих расходов |

1540 |

|||||||

|

обязательства |

1540 |

|||||||

|

Прочие обязательства |

1550 |

|||||||

|

ИТОГО разделу V |

1500 |

90 701 |

427 |

44 578 |

||||

|

БАЛАНС |

1700 |

229 697 |

161 489 |

152 872 |

||||

отчет о финансовых результатах

ООО «СТС» за 2014-2016 гг.

|

Показатель |

2016 |

2015 |

2014 |

|

|

Наименование |

код |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2110 |

306032 |

223408 |

211539 |

|

продаж |

2120 |

183841 |

134 631 |

135390 |

|

Валовая (убыток) |

2100 |

122 191 |

88 777 |

149 |

|

Коммерческие расходы |

2210 |

184 |

512 |

|

|

Управленческие расходы |

2220 |

79570 |

60 876 |

53411 |

|

Прибыль от продаж |

2200 |

42 621 |

27 717 |

226 |

|

Доходы от в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

453 |

206 |

184 |

|

Проценты уплате |

2330 |

6017 |

897 |

1342 |

|

Прочие доходы |

2340 |

2 757 |

239 |

1895 |

|

Прочие расходы |

2350 |

10158 |

7 026 |

6544 |

|

(убыток) до налогообложения |

2300 |

656 |

22 239 |

16 419 |

|

налог на прибыль |

2410 |

7832 |

5069 |

4105 |

|

т.ч. постоянные обязательства |

2421 |

511 |

437 |

389 |

|

Изменения отложенных обязательств |

2430 |

-1 563 |

-782 |

-843 |

|

Изменения налоговых активов |

2450 |

879 |

40 |

612 |

|

Прочее |

2460 |

|||

|

Чистая прибыль (убыток) |

2400 |

140 |

16 428 |

12 083 |

3

и вертикальный анализ ООО «СТС» за 2014-2016 гг., тыс. рублей

|

Показатель |

На 31.12. 2014 г |

На 31.12. 2015 г |

На 31.12. 2016 г |

2015 к 2014 |

Изм. 2016 2015 |

|||||

|

Наименование |

Сумма |

% |

Сумма |

% |

Сумма |

% |

Абс. |

Отн. |

Абс. |

Отн. |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

АКТИВ |

||||||||||

|

I. Внеоборотные активы |

95390 |

62,40% |

90514 |

56,05% |

154971 |

67,47% |

-4876 |

94,89 |

64457 |

171,21 |

|

активы |

45 |

0,03% |

36 |

0,02% |

85 |

0,04% |

-9 |

80,00 |

49 |

236,11 |

|

Основные средства |

93782 |

61,35% |

90424 |

55,99% |

143242 |

62,36% |

-3358 |

96,42 |

52818 |

158,41 |

|

Финансовые вложения |

561 |

0,37% |

10 |

0,01% |

10400 |

4,53% |

-551 |

1,78 |

10390 |

104000 |

|

налоговые активы |

1002 |

0,66% |

44 |

0,03% |

1244 |

0,54% |

-958 |

4,39 |

1200 |

2827,27 |

|

II. активы |

57 482 |

37,60% |

70 975 |

43,95% |

726 |

32,53% |

13493 |

123,47 |

3751 |

105,28 |

|

Запасы |

37 069 |

24,25% |

39 750 |

24,61% |

671 |

22,06% |

2681 |

107,23 |

10921 |

127,47 |

|

Дебиторская задолженность |

13 573 |

8,88% |

386 |

9,53% |

20 414 |

8,89% |

1813 |

113,36 |

5028 |

132,68 |

|

Финансовые вложения |

400 |

0,92% |

2 900 |

1,80% |

814 |

0,35% |

1500 |

207,14 |

-2086 |

28,07 |

|

Денежные средства |

5440 |

3,56% |

12939 |

8,01% |

827 |

1,23% |

7499 |

237,85 |

-10112 |

21,85 |

|

БАЛАНС |

152 872 |

100% |

161 489 |

100% |

697 |

100% |

8617 |

105,64 |

68208 |

142,24 |

|

ПАССИВ |

||||||||||

|

III. Капитал и резервы |

803 |

70,52% |

118 732 |

73,52% |

960 |

54,84% |

10 929 |

110,14 |

228 |

106,09 |

|

капитал |

3188 |

2,09% |

3188 |

1,97% |

3188 |

1,39% |

0 |

100 |

0 |

100,00 |

|

Добавочный капитал |

58 191 |

38,07% |

191 |

36,03% |

58 191 |

25,33% |

0 |

100 |

0 |

100,00 |

|

Резервный капитал |

500 |

0,33% |

500 |

0,31% |

500 |

0,22% |

0 |

100 |

0 |

100,00 |

|

прибыль (непокрытый убыток) |

924 |

30,04% |

56 853 |

35,21% |

64 081 |

27,90% |

929 |

123,8 |

7 228 |

112,71 |

|

IV. обязательства |

491 |

0,32% |

330 |

0,20% |

13 036 |

5,68% |

-161 |

67,21 |

12 706 |

3950,3 |

|

средства |

0,00% |

0,00% |

12 500 |

5,44% |

0 |

12 500 |

||||

|

Отложенные налоговые обязательства |

491 |

0,32% |

330 |

0,20% |

536 |

0,23% |

-161 |

67,21 |

206 |

162,42 |

|

V. обязательства |

44 578 |

29,16% |

42 427 |

26,27% |

701 |

39,49% |

-2 151 |

95,17 |

48 274 |

213,78 |

|

средства |

18097 |

11,84% |

16382 |

10,14% |

13 104 |

5,70% |

-1 715 |

90,52 |

278 |

79,99 |

|

Кредиторская задолженность |

26 481 |

17,32% |

045 |

16,13% |

77 597 |

33,78% |

-436 |

98,35 |

51 552 |

297,93 |

|

БАЛАНС |

872 |

100% |

161 489 |

100% |

229 697 |

100% |

8 617 |

105,64 |

68 208 |

142,24 |

-

Гражданский Российской Федерации (Часть от 30.11.1994 г. 51-ФЗ (принят ГД РФ 21.10.1994). ↑

-

Налоговый кодекс (Часть 2) 05.08.2000 г. 117-Ф3 (принят ФС РФ 19.07.2000). ↑

-

Гражданский Российской Федерации (Часть от 30.11.1994 г. 51-ФЗ (принят ГД РФ 21.10.1994). ↑

-

Гражданский Российской Федерации (Часть от 30.11.1994 г. 51-ФЗ (принят ГД РФ 21.10.1994). ↑

-

Викуленко А. Ю. Налогообложение и экономический рост России. – М.: Прогресс, 2014. – с. 37. ↑

-

Кучеров И.К. Налоговое право России. – М.: Юр. Инфор., 2013. – с. 91. ↑

-

Там же. – с. 92. ↑

-

Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997). ↑

-

Приказ Минфина от 02.07.2010 66н «О бухгалтерской отчетности . ↑

-

Жулега И.А. анализа финансового состояния монография / Жулега – СПб.: 2015. – С. 39. ↑

-

Маншеева Н., Дугаржапов З. Дугаржапова М.А. анализ: Учебное пособие. Улан-Удэ: Изд-во ВСГТУ, 2014. – С. 139. ↑

-

Руков В.Б. Содержание бухгалтерской отчетности и возможности ее анализа / В.Б. Руков // Главбух. – 2016. - № 3. – С. 19. ↑

-

Макарьева И. Анализ деятельности организации В.И. Макарьева, В. Андреева. М.: Финансы статистика, 2016 – С. 215. ↑

-

Ефимова В. Финансовый современный инструментарий принятия экономических учебник / Ефимова. – изд., испр. доп. – Издательство «Омега-Л», 2013. – С. 182. ↑

- Понятие, признаки и причины образования олигополий

- «Учет безналичных денежных средств»

- «Опыт реформирования естественных монополий в разных странах.»

- Применение объектно ориентированного подхода при проектировании информационной системы

- Бренд как конкурентное преимущество компании»

- Оборотные активы предприятия ( Теоретические основы оборотных средств организации )

- Психологические основы бизнес-тренинга как метода профессионального обучения ( Назначение и виды тренингов персонала )

- Невербальные проявления эмоциональных состояний человека ( Содержание и особенности невербальной коммуникации )

- Законодательные органы государственной власти ( ПАРЛАМЕНТАРИЗМ – ПРИЗНАК ДЕМОКРАТИЧЕСКОГО ГОСУДАРСТВА )

- Индивидуальное предпринимательство ( Теоретические основы правового режима индивидуального предпринимательства )

- Стратегии взаимодействия фирм в теории и на практике.

- «Стратегии взаимодействия фирм в теории и на практике.»