Изучение организации бухгалтерского учета расчетов с работниками по оплате труда и проведение анализа эффективности использования трудовых ресурсов на предприятии

Содержание:

ВВЕДЕНИЕ

Трудовые ресурсы - один из основных факторов каждого производства. Обеспеченность предприятия работниками, которые обладают достаточным уровнем знаний и навыков и умеют их рационально использовать, дают предприятию высокий уровень производительности, что в свою очередь приводит к росту объемов производства и увеличения эффективности производства. От этого зависит не только эффективность трудовых ресурсов предприятия, но и многие экономические показатели, например прибыль, себестоимость.

Заработная плата является самым важным источником поступления дохода для большей части населения в целом, и работников предприятий, в частности. В связи с этим центральное место в системе учета организации принадлежит именно учету оплаты труда. В свою очередь, заработная плата оказывает непосредственное влияние на эффективность использования трудовых ресурсов организации, а значит и на уровень ее прибыли.

Актуальность темы курсовой работы состоит в том, что именно учет и анализ расчетов с персоналом по оплате труда помогает установить оперативный контроль за количественными и качественными показателями труда, за применением средств фонда оплаты труда. В настоящее время среди всех расходов предприятия доля затрат на оплату труда занимает ведущее место. Кроме того, процесс учета расчетов по оплате труда объемный и трудоемкий, поэтому могут быть значительные расхождения с нормативными документами, допускаться арифметические и другие ошибки, злоупотребления. Анализ использования трудовых ресурсов предприятия осуществляется с той целью, чтобы повысить эффективность работы предприятия, а также для удовлетворения потребностей работников предприятия.

Целью курсовой работы является изучение организации бухгалтерского учета расчетов с работниками по оплате труда и проведение анализа эффективности использования трудовых ресурсов на предприятии.

В соответствии с поставленной целью были сформулированы следующие задачи курсовой работы:

изучить экономическую сущность, формы и системы оплаты труда;

ознакомиться экономической природой заработной платы;

дать характеристику исследуемой организации

провести анализ текущей организации кадрового учета и учета заработной платы в ООО «Обувьрус».

В курсовой работе объектом исследования является ООО «Обувьрус», а предметом исследования – кадровый учет, учет по оплате труда, аудит расчетов на этом предприятии.

Теоретической и методологической основой исследования послужили законодательные, нормативные и инструктивные акты по вопросам организации бухгалтерского учета в РФ, научные труды таких авторов, как Безруких Н. Д., Астахова В. П., Луговой В. А., Кондракова Н. П., Кабанова А.Я., Чайковской Л.А., специалистов по вопросам учета и анализа расчетов с персоналом по оплате труда, учебная, методическая и справочная литература.

При написании курсовой работы информационным обеспечением послужили: нормативно-правовая база; учебные пособия и периодические издания; электронные ресурсы; учетная политика, применяемая в ООО «Обувьрус» в целях бухгалтерского и налогового учета; бухгалтерская отчетность; регистры кадрового учета заработной платы; первичные документы учета расчетов по оплате труда работников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

СУЩНОСТЬ, ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

Совокупность норм, регулирующих правоотношения, связанные с оплатой и нормированием труда, составляют самостоятельный институт трудового права. Заработная плата является основным понятием данного правового института.

В соответствии с Трудовым Кодексом Российской Федерации (далее ТК РФ) определения заработной платы и оплаты труда рассматриваются законодателем как синонимы:

«Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера), в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и другие поощрительные выплаты)»[1][1].

Приведенное выше определение заработной платы указывает, в большей степени, на возмездный характер трудовых отношений между работником и работодателем. Заработная плата - это вознаграждение за труд. При этом заработная плата является одним из квалифицирующих признаков трудовых отношений, отличающих их от иных правоотношений и, прежде всего, от гражданско-правовых[4,с.64][2].

Данные различия имеют большое практическое значение для квалификации правоотношений как трудовых в условиях, когда некоторые работодатели оформляют фактически трудовые отношения гражданско-правовым договором с целью снизить платежи по единому социальному налогу и уйти от гарантий и льгот, предусмотренных для работников трудовым законодательством[29,с.288][3].

По трудовому договору вознаграждение за труд выплачивается в форме заработной платы. Заработная плата устанавливается по соглашению сторон трудовым договором, но с учетом действующих у данного работодателя системами оплаты труда и не ниже гарантированного государством Минимальным размером оплаты труда (далее МРОТ)[1][4].

Отсюда определим наиболее значимые признаки заработной платы:

1) заработная плата - это квалифицирующий признак трудовых отношений;

2) своевременная и в полном размере выплата работнику заработной платы - это одна из основных обязанностей работодателя;

3) заработная плата - это вознаграждение работнику за выполнение им трудовой функции (работы по должности, профессии, специальности; конкретного вида поручаемой работнику работы), одно из основных правомочий работника;

4) правовые основы регулирования заработной платы установлены ТК РФ (порядок, сроки, форма выплаты заработной платы и другое);

5) заработная плата - это вознаграждение за индивидуальный труд работника, выплачиваемое на систематической основе;

6) заработная плата максимальным размером не ограничивается и определяется на основе установленных у данного работодателя тарифных ставок, окладов (должностных окладов), но ниже МРОТ[1, ст. 21,26].

Исходя из определения заработной платы, можно выделить ее составные части:Основная (постоянная) часть заработной платы; компенсационные выплаты; стимулирующие выплаты.

Основная часть заработной платы устанавливается на основе, действующей у данного работодателя системы оплаты труда, и не может быть менее установленного федеральным законом МРОТ[1,ст. 129]. При этом заработная плата (ее основная часть) работников государственных и муниципальных учреждений не может быть ниже установленных Правительством Российской Федерации базовых окладов (базовых должностных окладов), базовых ставок заработной платы соответствующих профессиональных квалификационных групп работников[1][5].

Основная часть заработной платы является ее постоянной составляющей, она не зависит от полученной прибыли, объема продаж и прочих показателей. Основная часть заработной платы начисляется за фактически отработанное время или фактически выполненную работу по тарифным ставкам, должностным окладам[12,с.268][6].

Устанавливая основную часть заработной платы, работодатель должен руководствоваться следующими принципами: заработная плата каждого работника должна зависеть от его квалификации, сложности выполняемой работы, количества и качества затраченного труда.

Компенсационные и стимулирующие выплаты являются переменной частью заработной платы, которая зависит от установленных государством гарантий и условий оплаты труда, установленных у данного работодателя.

Компенсационные и стимулирующие выплаты не связаны с оплатой за фактически отработанное время или фактически выполненную работу. Для этой части заработной платы в основном свойственен метод локального регулирования, особенно для стимулирующих выплат, при определении законодательством основных правил их установления.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата – это количество товаров и услуг, приобретенное за номинальную заработную плату; реальная заработная плата – это «покупательная способность» номинальной заработной платы[26,с.56][7].

Основными элементами оплаты труда являются рабочее время, в течение которого работник занят производительной работой на предприятии, или количество произведенной им продукции (выполненной работы, оказанных услуг).

В связи с этим различают следующие формы оплаты труда:

- повременную;

- сдельную.

При повременной форме оплаты труда заработная плата начисляется по установленной работодателем тарифной ставке (окладу) за фактически отработанное время с учетом квалификации работника и выполненной работы. Эта форма применяется для оплаты труда руководителей, специалистов, служащих, а также рабочих на тех производственных участках, где личные результаты труда не зависят от работника, а также там, где невозможно или экономически нецелесообразно устанавливать конкретные нормы выработки.

При сдельной форме оплаты труда заработная плата начисляется за количество и качество произведенной продукции, выполненных работ и оказанных услуг. Применяется на тех участках и видах работ, где имеется возможность обеспечения точного учета количественных и качественных показателей выработки продукции (работ, услуг).

Каждая из указанных форм оплаты труда имеет свои системы.

Система оплаты труда - это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

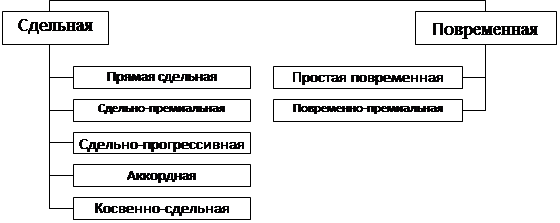

Существует две основные системы заработной платы работников, соответствующие двум основным применяемым на практике формам учета затрат труда – повременная и сдельная, а также дополнительная – премиальная, которая применяется при достижении заранее установленных показателей, в сочетании с какой-либо основной[30,с.156][8]. Система оплаты труда представлена на рисунке 1.

Рисунок 1 – Системы оплаты труда

Выбор системы оплаты труда, представленной на рисунке 1, зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда заработной и учета трудовых затрат. При сдельной оплате труда заработок рабочего зависит, по общему правилу, от количества всех фактически произведенной продукции и затрат времени на ее изготовление.

1) прямая сдельная, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

2) сдельно-премиальная, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Сумма начисленной заработной платы получается путем умножения сдельной расценки на количество произведенных деталей и добавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т. п.). Размер премии устанавливается администрацией в процентном отношении к заработной плате, начисленной по сдельным расценкам;

3) сдельно-прогрессивная, при которой простая оплата повышается высокой за выработку сверх выплаты нормы;

4) косвенно-сдельная применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают;

5) аккордная, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда) [24][9].

При простой повременной системе заработок года работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

Повременно-премиальная система оплаты труда учитывает не только начисление за фактически отработанное время, но и дополнительное вознаграждение (премию) за достижение определенных результатов (к примеру, оперативность и качество труда). Порядок расчета и начисления премий предусматривается положением об оплате труда, положением о премировании, трудовым договором или иным документом [7][10].

1.2 ЭКОНОМИЧЕСКАЯ ПРИРОДА ЗАРАБОТНОЙ ПЛАТЫ

В истории экономической науки сложилось представление о заработной плате как о сумме средств, которую работодатель выплачивает наемному работнику. Однако на вопрос о том, чем определяются динамика и уровень заработной платы, за что она выплачивается работнику, однозначного ответа практика и наука не дают [28][11].

При оплате наемного труда в виде заработной платы деление рабочего времени на необходимое и прибавочное становится не явным, создавая представление, что весь труд работника оплаты является оплаченным. Форма заработной платы скрывает также ее связь со стоимостью рабочей силы, как правило, количественно не совпадая с этой стоимостью.

Из приведенной таблицы можно сделать вывод о том, что история рабочего движения XIX-XX вв. повествует о постоянной борьбе объединений наемных работников - профсоюзов за сокращение рабочего зависимости дня, охрану труда, повышение заработной платы, страхование эффективности рабочих за счет предпринимателей на случай безработицы, инвалидности, болезни, увечья, старости. Историей доказано, что заработная плата не может быть независимой от уровня цен на товары и услуги, налоговой, культурной и демографической политики, а также политики социальной защиты, проводимой государством[36,с.848][12].

В отечественной экономической литературе трактовка сущности заработной платы существенно изменялась в соответствии с развитием экономики и характером общественных отношений.

Долгие годы, до середины 60-х гг., преобладало, соответствовавшее теории экономики социализма, представление о природе заработной платы как о доле работника в общественном фонде потребления, выделяемой социалистическим государством на оплату труда.

Переосмысление этой точки зрения началось в связи с подготовкой и проведением хозяйственной реформы 1965 г. К этому времени относится развитие целого ряда положений, по-новому ставящих проблему сущности заработной платы. Сложилась концепция, суть которой состояла в том, что заработная плата представляет собой долю в доходе предприятия или одновременно долю работника в доходе предприятия и в доходе общества.

Утверждалось, что, поскольку заработная плата непосредственно выражает отношения рабочих и служащих с предприятием, она должна быть частью стоимости продукта, созданного на данном предприятии, и состоять из двух частей, одна из которых гарантируется обществом, а другая - доходом предприятия.

В соответствии с этим подходом права предприятий в оплате труда были существенно расширены. Они получили реальные возможности управлять организацией заработной платы, воздействовать на ее уровень в соответствии с оценкой трудового вклада работника или низового трудового коллектива в конечный результат труда. Однако преодолеть уравнительность в оплате труда не удалось.

Причину этого явления экономисты видели в том, что права предприятий были расширены недостаточно. Отсюда делался вывод об исключении общества из механизма оценки трудового вклада работника. Механизм распределения по труду представлялся в виде следующей цепи отношений:

общество - предприятие - фонд оплаты труда предприятия;

предприятие - работник - индивидуальная заработная плата.

При такой схеме непосредственным становится отношение предприятие - работник, а отношение общество - работник превращается в весьма опосредованное или полностью исключается [27,с.125][13].

Другая точка зрения состояла в том, что необходимо сохранить централизованное начало в организации заработной платы, поскольку недостаточная стимулирующая роль распределения по труду вызвана ослаблением активности государственной политики оплаты труда. Ее сторонники считали, что действовавшая в 80-е гг. практика оплаты труда создавала противоречие между интересами работника и предприятия, с одной стороны, и общества - с другой. И предприятие, и работник были заинтересованы в ненапряженных плановых заданиях, сокрытии внутрипроизводственных резервов, стремились завысить цены, себестоимость продукции, заработную плату, уклонялись от внедрения дорогостоящей и высокопроизводительной техники и т.д. Государство, напротив, отстаивало интересы эффективного хозяйствования, стремилось к ликвидации уравнительности в оплате труда и т.п. Преодолеть этот конфликт возможно на основе объединения интересов предприятия и работника в повышении оплаты труда в результате роста эффективности производства. Предложения о совершенствовании политики заработной платы сводились к тому, чтобы резко повысить долю оплаты по тарифным ставкам и окладам, сократив выплаты надтарифных надбавок и доплат, а также перейти к премированию только за сверхнормативные высокие достижения в труде [24,с.104][14].

Говоря о величине заработной платы, нельзя не учитывать и воздействие на процессы ее формирования рынка труда. Соотношение спроса и предложения на этом рынке, механизмы конкуренции, как со стороны работодателей, так и продавцов рабочей силы определяют в немалой степени текущую цену труда [13][15].

Заработная плата тесно связана с ценами на потребительские товары и услуги. Чем они выше, тем ниже при том же абсолютном уровне оплаты реальное ее содержание. С падением уровня цен и тарифов на услуги растет реальное содержание заработной платы. Следовательно, представительные органы работников и работодателей, вырабатывая меры политики оплаты труда и доходов работников, должны обязательно учитывать уровень и динамику цен на потребительские товары и тарифов на услуги [17][16].

Разделение размеров заработной платы по сложности, условиям, напряженности и другим параметрам качественных и количественных затрат труда отражает различия в стоимости воспроизводства рабочей силы. 0тличия в уровнях оплаты в зависимости от количественных и качественных результатов труда связаны с осуществлением распределения по труду, отражают трудовую основу заработной платы. В конечном итоге все колебания величины оплаты происходят в процессе осуществления заработной платой ее специфических функций. Они состоят, во-первых, в экономическом побуждении работников к лучшему выполнению своих функций путем соизмерения оплаты рабочей силы с количеством и качеством затрат и результатов труда. Во-вторых, в возмещении стоимости рабочей силы, благодаря чему обеспечивается регулярное возобновление последней как непосредственно в процессе производства, так и на рынке труда;

Обе эти функции призваны обеспечивать достижение единой цели - регулярное воспроизводство труда и авансированного капитала[15,с.560].

Задача обеспечения наиболее производительного потребления рабочей силы и соответственно повышения массы и нормы прибавочной стоимости побуждает работодателя к всемерному уменьшению издержек производства. Это достигается, прежде всего, за счет лучшего использования основных и оборотных производственных фондов. Но работодатель, рассматривая затраты на рабочую силу как одну из статей издержек производства, постоянно стремится к снижению заработной платы, в результате чего она проявляет тенденцию к падению ниже стоимости рабочей силы. Это подтверждено многолетней практикой стран с развитой рыночной экономикой и имеет место в современной России. В неблагоприятных экономических условиях, особенно в период кризиса и сокращения объемов производства, возникают предпосылки, способствующие прямому снижению цены труда, к отставанию ее динамики от движения цен на другие товары. Однако нельзя не считаться с тем, что для наемных работников заработная плата - единственный источник средств к существованию, необходимое средство возобновления способности к труду. 0тсюда вполне закономерно их стремление добиваться повышения заработной платы, ее движения опережающими темпами в сравнении с динамикой цен на товары и услуги. Задача состоит в том, чтобы в максимальной степени приблизитьтакже уровень заработной платы к стоимости и цене рабочей силы[30][17].

Следовательно, формулируя принципы организации оплаты труда в условиях рыночной экономики, нельзя забывать, что трудовая основа формирования заработка не исчезает, а различия в затратах труда (простого и сложного) непременно должны учитываться. Возможности такой дифференциации определяются тем, что расходование труда различной сложности в течение одного и того же времени создает разные по величине стоимости: более сложный труд воспроизводит в течение необходимого времени более высокую стоимость рабочей силы, а в течение прибавочного времени производит большую прибавочную стоимость для владельца средств производства[33][18].

Известно, что цены на различные виды труда на рынке рабочей силы принимают форму тарифных ставок оплаты, а государство формирует ту или иную политику относительно роли и места тарифной системы в организации оплаты труда.

При всех условиях тарифная ставка (оклад) - это мера цены труда известной сложности, т.е. цена конкретного труда работника определенной профессии и квалификации в течение предусмотренного нормой времени.

При формировании индивидуального заработка работника принимаются в расчет также интенсивность, условия и значимость отдельных видов труда. Первые два фактора в полной мере согласуются с теорией стоимости и не противоречат принципу оплаты с учетом затрат труда[28,с.72][19].

Понимание экономической природы заработной платы как стоимости (цены) рабочей силы означает, что ее уровень должен быть направлен на соответствие прожиточному минимуму и потреблению на уровне минимального потребительского бюджета. Что касается дифференциации в оплате по профессионально-квалификационным группам работников, по сферам приложения труда, то в основе ее должны лежать различия в сложности, результативности и интенсивности труда.

Персонифицированный учет квалификации работников, уровня их профессиональной подготовки, отношения к выполнению порученной работы и результативности труда призван создавать более высокие мотивационные механизмы к высокопроизводительному труду, обеспечивать стимулирующее воздействие на работника[14,с.57].

Таким образом, в соответствии со ст. 77 Кодекса законов о труде Российской Федерации "оплата труда каждого работника зависит от личного трудового вклада и качества труда и максимальным размером не ограничивается". Предоставление партнерам на рынке труда полной свободы самостоятельно устанавливать размер заработной платы – одно из объективных требований рыночной экономики[1,ст. 77].

ГЛАВА 2. ОСОБЕННОСТИ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА НА ПРИМЕРЕ ООО «ОБУВЬРУС»

2.1 ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ООО «Обувьрус» ОП г. Томск было создано 05 августа 2008 года приказом Директора и является обособленным подразделением общества с ограниченной ответственностью «Обувьрус» (далее – ООО «Обувьрус», Общество).

Полное наименование: Обособленное подразделение Общества с ограниченной ответственностью «Обувьрус» (далее – Подразделение).

Сокращенное наименование: ООО «Обувьрус» ОП г. Томск Местонахождение: 634028, г. Томск, проспект Ленина, 1.

Подразделение не является юридическим лицом, действует в соответствии с Налоговым Кодексом РФ, Уставом Общества и Положением об обособленном подразделении (приложение Т) общества с ограниченной ответственностью «Обувьрус».

Целью деятельности Подразделения является расширение рынка товаров и услуг, а также извлечение прибыли. Для достижения своих целей Подразделение, руководствуясь законодательством, а в необходимых случаях – на основе лицензий, выданных Обществу, осуществляет деятельность в следующих основных направлениях: розничная торговля, создание сети торговых баз, магазинов, коммерческих центров, складов.

На сегодняшний день компания выделяет следующие основные бизнес-направления:

розничная торговля обувью и аксессуарами. «Обувьрус» — одна из крупнейших обувных розничных компаний России, развивает несколько брендов и форматов, предлагает дизайнерские коллекции обуви и широкий ассортимент сопутствующих товаров. В ОП г. Томска представлены 6 магазинов: 4 - формата «Westfalika», 2 – формата «Фабрика обуви «Пешеход»;

дистанционная торговля и e-commerce. «Обувьрус» вышла на рынок e-commerce в 2014 году. Сейчас у компании работают 3 интернет- магазина, а также новый проект каталожной торговли товарами для дома Westfalika Home. Новые каналы продаж позволяют компании использовать инфраструктуру уже работающей розничной сети, расширять географию продаж и привлекать новых покупателей;

производство обуви и комплектующих. Производственное направление представлено предприятиями в Новосибирске и Черкесске. В Новосибирске работает фабрика по производству кожаной обуви (мощность – 350 тыс. пар обуви в год), цех по производству деталей низа обуви и производственный комплекс по изготовлению обуви из ЭВА (мощность – 500 тыс. пар обуви). В Черкесске с конца 2014 года запущена первая производственная линия на арендованных площадях мощностью 150 тыс. пар обуви в год;

рассрочка и микрофинансы. Покупка в рассрочку — нестандартная услуга, которую «Обувьрус» предлагает своим клиентам. Это самостоятельный проект компании, «Обувьрус» «с нуля» построила аналог банковской системы;

инновационная деятельность. Новое бизнес-направление — разработка инновационных материалов для обувного производства. Для реализации этой цели в рамках Группы была учреждена компания — Научно-исследовательский центр «Модифицированные полимеры».

Имущество Подразделения составляют основные и оборотные фонды, средства и иные ценности, закрепленные за ним Обществом, стоимость которых отражается в балансе Общества.

Источниками формирования имущества Подразделения являются:

денежные и иные материальные средства, закрепленные за ним Обществом;

доходы от реализации продукции, работ, услуг;

кредиты банков;

иные источники, не запрещенные действующим законодательством.

Контроль за финансово-хозяйственной деятельностью Подразделения осуществляет главный бухгалтер Общества, а также ревизионная комиссия Общества и внешние аудиторы в процессе осуществления контроля за деятельностью Общества в целом.

Подразделение ведет оперативный, бухгалтерский, кадровый, статистический учет, представляет отчетность в порядке, установленном законодательством РФ.

Численность персонала Подразделения составляет 61 человек.

Организационная структура управления Подразделением представлена на рисунке 2.

Рисунок 2 - Организационная структура ООО «Обувьрус» ОП г. Томск

В вопросах организации работы Подразделения Директор действует на основе единоначалия.

Менеджер по персоналу назначается на должность и освобождается от должности директором предприятия, подчиняется непосредственно только директору Подразделения.

Взаимоотношения работников и Директора Обособленного подразделения, возникающие на основе трудового договора, регулируются законодательством о труде и коллективным договором.

Коллективные трудовые споры (конфликты) между администрацией предприятия и трудовым коллективом рассматриваются в соответствии с законодательством Российской Федерации о порядке разрешения коллективных трудовых споров (конфликтов).

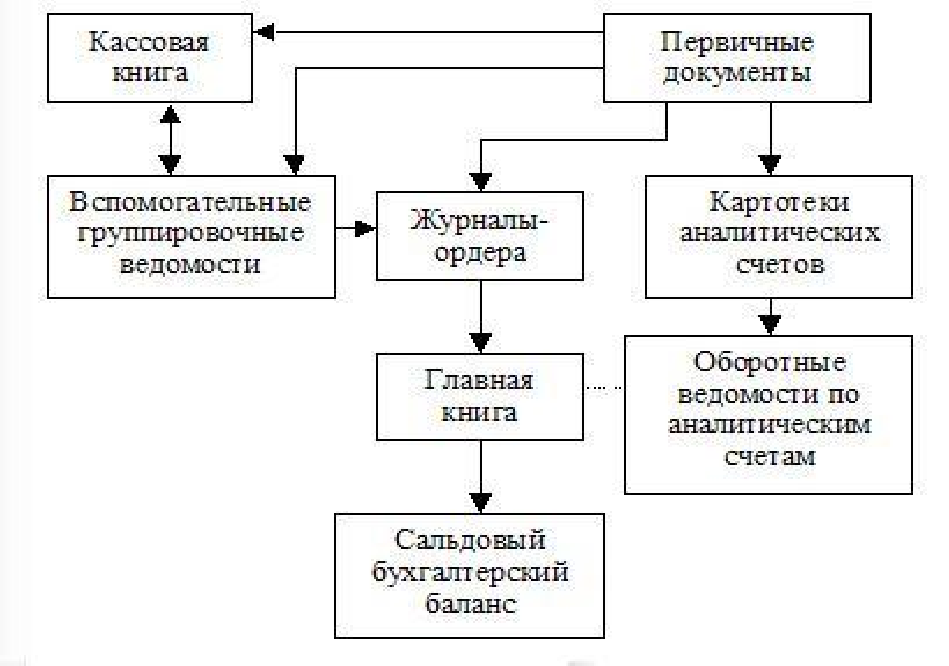

В ООО «Обувьрус» применяется журнально-ордерная форма бухгалтерского учета, схематично показанная на рисунке 3, в основе которой лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета.

В ООО «Обувьрус» применяется журнально-ордерная форма бухгалтерского учета, схематично показанная на рисунке 3, в основе которой лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета.

Рисунок 3 – Схема журнально-ордерной формы бухгалтерского учета [37][20]

Бухгалтерия ООО «Обувьрус» занимается ведением учета, составлением отчетности и осуществлением как предварительного, так и последующего контроля за соблюдением финансовой, кассовой, сметной и штатной дисциплины, рациональным расходованием денежных средств и материальных ресурсов, осуществлением строжайшего режима экономики и недопущением потерь и непроизводительных расходов.

В компетенцию главного бухгалтера входят:

постановка и ведение бухгалтерского учета в организации;

формирование учетной политики организации;

составление и своевременное представление полной и достоверной бухгалтерской и налоговой отчетности.

Для определения финансового состояния ООО «ОбувьРус» рассмотрим основные показатели его работы за 2014-2015 гг. в таблице 1.

Таблица 1 – Основные экономические показатели работы ООО «ОбувьРус»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 к 2014 |

Темп прироста, % 2016 к 2014 |

|

Выручка, тыс. руб. |

49034 |

49889 |

59729 |

+ 10695 |

21,8 |

|

Среднесписочная численность работников, человек |

49 |

46 |

61 |

+ 12 |

24,5 |

|

Среднегодовая стоимость ОПФ, тыс. руб. |

138,5 |

85,5 |

61,5 |

- 77 |

-55,6 |

Из таблицы 3 видно, что выручка ООО «ОбувьРус» за анализируемый период выросла с 49034 тыс. руб. до 59729 тыс. руб., или на 21,8 %, такое увеличение показывает положительную динамику работы предприятия.

Среднесписочная численность работников ООО «ОбувьРус» имеет не постоянную величину, в 2014 г. численность предприятия составляла 49 человек, в 2015 г. сократилась до 46 человек, а в 2016 г. стала равна 61 человеку, что на 12 человек больше по отношению к 2014 г. или на 24,5 %.

Среднегодовая стоимость основных производственных фондов ООО «ОбувьРус» в 2016 г. составила 61,5 тыс. руб., что на 77 тыс. руб. меньше, чем в 2014 г., темп прироста показывает отрицательное значение.

Рассмотрим финансовые результаты деятельности ООО «ОбувьРус» по данным бухгалтерской отчетности за 2014-2016 гг., представленные в таблице 2.

Таблица 2 – Анализ финансовых результатов деятельности предприятия ООО «ОбувьРус»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 к 2014 |

Темп прироста, % 2016 к 2014 |

|

1. Выручка (нетто) от реализации продукции, тыс. руб. |

49034 |

49889 |

59729 |

+10695 |

21,8 |

|

2. Себестоимость реализованной продукции, тыс. руб. |

47455 |

46468 |

51609 |

+4154 |

8,7 |

|

3. Прибыль (+), убыток (-) от продаж, тыс. руб. |

1579 |

3421 |

8120 |

+6541 |

В 4,14 раза |

|

4. Прочие доходы, тыс. руб. |

123 |

804 |

356 |

+233 |

189,4 |

|

5. Прочие расходы, тыс. руб. |

868 |

5039 |

885 |

+17 |

1,9 |

|

6. Прибыль (+), убыток (-) до налогообложения, тыс. руб. |

834 |

- 814 |

7591 |

+6757 |

В 8,1 раз |

|

7. Уровень рентабельности (убыточность) % |

|||||

|

- по прибыли (убытку) от реализации продукции |

3,2 |

6,8 |

13,6 |

+10,4 |

В 3,25 раза |

|

- по прибыли (убытку) до налогообложению |

1,7 |

-1,6 |

12,7 |

+11 |

В 6,47 раза |

|

8. Окупаемость затрат |

1,0 |

1,1 |

1,1 |

0,1 |

10 |

Рассмотрев финансовые показатели деятельности ООО «ОбувьРус» в таблице 4 за три года, видно, что выручка предприятия на протяжении анализируемого периода выросла с 49034 тыс. руб. до 59729 тыс. руб., или 21,8 %, такое увеличение показывает положительную динамику работы предприятия.

На предприятии увеличилась себестоимость оказанных услуг, в 2016 г. себестоимость оказанных услуг составила 51609 тыс. руб., что на 4154 тыс. руб. больше, чем в 2014 г. или на 8,7 %, темп прироста себестоимости в процентном соотношении оказался незначительным.

Так как себестоимость продаж ниже выручки от продаж, ООО «ОбувьРус» имеет прибыль от продаж в размере 8120 тыс. руб., что показывает темп роста данного показателя в 414,2%. При этом показатели рентабельности ООО «ОбувьРус» выросли, что характеризует предприятие как предприятие с ростом экономической деятельности и ее устойчивости на рынке услуг. Окупаемость затрат выросло на 10 %, что показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции.

Для более успешного развития компании в 2017 г. ООО «ОбувьРус» продолжает работу по оптимизации затрат, развитию бизнеса, повышает качество предоставляемых услуг.

2.2 АНАЛИЗ ОБЕСПЕЧЕННОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ И ФОНДА ОПЛАТЫ ТРУДА ПРЕДПРИЯТИЯ

Анализ обеспеченности кадрами начинается с изучения структуры и состава персонала. Структура персонала зависит от особенностей производства, номенклатуры изделий, специализации производства, масштабов производства. Данные о трудовых ресурсах ООО «ОбувьРус» представлены в таблице 5.

Таблица 3 - Динамика и структура численности работников предприятия ООО «ОбувьРус»

|

Категории работников |

Численность, чел. |

Структура, % |

Абсолютное отклонение 2016 к 2014 гг. |

|||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

По численности |

По структуре |

|

|

Руководители |

2 |

1 |

1 |

4,1 |

2,3 |

1,6 |

-1 |

-2,5 |

|

Менеджеры |

5 |

5 |

7 |

10,2 |

10,8 |

11,5 |

+2 |

+1,3 |

|

Продавцы |

39 |

37 |

48 |

79,6 |

80,4 |

78,7 |

+11 |

-0,9 |

|

Грузчики |

3 |

3 |

5 |

6,1 |

6,5 |

8,2 |

+2 |

+2,1 |

|

Всего |

49 |

46 |

61 |

100 |

100 |

100 |

+12 |

- |

Из таблицы 3 видно, что численность работников ООО «ОбувьРус» на протяжении трех лет имеет не постоянную величину, в 2014 г. численность предприятия составляла 49 человек, в 2015 г. численность работников сократилась до 46 человек, а в 2016 г. численность стала равна 61 человеку, что на 12 человек больше по отношению к 2014 г. или на 24,5%.

Наибольший удельный вес в структуре работников ООО «ОбувьРус» занимают продавцы, так в 2016 г. удельный вес продавцов составила 78,7 % от общей численности работников, несмотря на увеличения по численности на 11 человек, по структуре данный показатель снизился на 0,9 %. На втором месте по структуре и численности категория менеджеры, в 2014 г. менеджеры составляли 5 человек и занимали 10,2 % в структуре, что на 2 специалиста меньше, чем в 2016 г. или на 1,3 % по структуре. Наименьший удельный вес занимает руководитель ООО «ОбувьРус», так как он находится в единственном числе.

Для наглядности изобразим структуру ООО «ОбувьРус» на рисунке 4.

2016

2015

2014

0

1,6

2,3

6,5

6,1

4,1

8,2

10

11,5

10,8

10,2

20

Руководители

Менеджеры

Продавцы Грузчики

70

60

50

40

30

78,7

80

80,4

79,6

90

Рисунок 4 – Структура работников ООО «ОбувьРус»

Рассмотрим динамику использования рабочего времени предприятия ООО «ОбувьРус» в таблице 4.

Таблица 4 – Динамика использования рабочего времени ООО «ОбувьРус»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 к 2014 гг. |

|

1. Возможный фонд рабочего времени, тыс. чел.-дней |

12,25 |

11,5 |

15,25 |

+3 |

|

2. Фактически отработанное время, тыс. чел.-дней |

11,75 |

12,15 |

13,65 |

-1,9 |

|

3. Возможный фонд рабочего времени, тыс. чел.-час |

98 |

92 |

122 |

+24 |

|

4. Фактически отработанное время, тыс. чел.-час |

95,175 |

98,415 |

111,93 |

+16,755 |

|

5. Коэффициент использования рабочего времени (п. 2 / п. 1) |

0,96 |

1,05 |

0,9 |

-0,06 |

|

6. Средняя продолжительность рабочего дня (п. 4 / п. 2) |

8,1 |

8,1 |

8,2 |

+0,1 |

Рассмотрев динамику использования рабочего времени на предприятии ООО «ОбувьРус» можно сделать следующие выводы:

В 2014 г. возможный фонд рабочего времени в ООО «ОбувьРус» в равен 12,25 тыс. чел.-дн., а в 2016 г. данный показатель вырос на 3 тыс. чел.-дней и составил 15,25 тыс. чел.-дней, такое увеличение связано с ростом численности работников предприятия.

Фактически отработанное время всеми работниками ООО «ОбувьРус» в 2014 г. составило 11,75 тыс. чел.-дней, что на 1,9 тыс. чел.- дней меньше, чем в 2016 г., в 2016 г. данный показатель равен 13,65 тыс. чел.-дней, но этот показатель меньше возможного фонда рабочего времени.

Возможный фонд рабочего времени ООО «ОбувьРус» в 2016 г. равен 122 тыс. чел.-час, что на 24 тыс. чел.-час больше по отношению к 2014 г.

Фактически отработанное время отличается от возможного фонда рабочего времени. В 2016 г. данный показатель составил 111,93 тыс. чел.- часов в отличие от возможных 122 тыс. чел.-часов, данный показатель на 16,755 тыс. чел.-часов больше, чем в 2014 году.

Рассмотрим динамику показателей производительности труда на предприятии ООО «ОбувьРус» (таблица 5).

Таблица 5 – Динамика показателей производительности труда

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 к 2014 гг. |

|

Выручка от реализации продукции, тыс. руб. |

49034 |

49889 |

59729 |

+10695 |

|

Прибыль до налогообложения, тыс. руб. |

834 |

-814 |

7591 |

+6757 |

|

Фактически отработанное время, тыс. чел.-час. |

95,175 |

98,415 |

111,93 |

+16,755 |

|

Получено выручки, тыс. руб.: |

||||

|

- на 1 среднегодового работника |

1000,69 |

1084,54 |

979,16 |

-21,53 |

|

- на 1 чел.-час. затрат труда |

515,2 |

506,9 |

533,6 |

18,4 |

|

Получено прибыли до налогообложения, тыс. руб. |

||||

|

- на 1 среднегодового работника |

17 |

- |

124,4 |

107,4 |

|

- на 1 чел.-час. затрат труда |

8,8 |

- |

67,8 |

59 |

На основании данных таблицы 5 можно сделать вывод, что выручка одного среднегодового работника в 2016 г. сократилась на 21,53 тыс. руб. и составила в 2016 г. 979,16 тыс. руб., это связано с ростом численности рабочих предприятия. Стоимость затрат труда на 1 чел-час. увеличилась на 18,4 тыс. руб./чел.-час и составила 533,6 тыс. руб.

Проведем факторный анализ производительности труда в ООО «ОбувьРус» (таблица 6).

Таблица 6 – Влияние факторов на производительность труда

|

Показатель |

2014 г. |

2016 г. |

Абсолютное отклонение 2016 к 2014 гг. |

Темп прироста, % |

|

1. Выручка от реализации продукции, тыс. руб. |

49034 |

59729 |

10695 |

21,8 |

|

2. Среднегодовая численность работников, человек |

49 |

61 |

12 |

24,4 |

|

3. в том числе рабочих, чел. |

39 |

48 |

9 |

23,1 |

|

4. Удельный вес рабочих в общей численности работников (п. 3 / п. 2) |

0,796 |

0,787 |

-0,00903 |

-1,1 |

|

5. Отработано дней одним работником за год (Д) |

239 |

223 |

-16 |

-7,0 |

|

6. Средняя продолжительность рабочего дня, ч (П) |

8,1 |

8,2 |

0,1 |

1,2 |

|

7. Среднегодовая выработка одного работника, тыс. руб. (ГВ) (п. 1 / п. 2) |

1000,694 |

979,164 |

-21,53 |

-2,15 |

|

8. Выработка одного среднегодового рабочего: |

||||

|

8.1 .среднегодовая, тыс. руб. (ГВ1) (п. 1 / п. 3) |

1257,282 |

1244,354 |

-12,928 |

-1,1 |

|

8.2. среднедневная, руб. (ДВ) (п. 8.1 / 5 * 1000) |

5,261 |

5,58 |

0,319 |

6,0 |

|

8.3. среднечасовая, тыс. руб. (ЧВ) (п. 8.2 / п. 6) |

0,649 |

0,68 |

0,031 |

4,7 |

Среднегодовая выработка одного работника, занятого в основном производстве ООО «ОбувьРус», уменьшилась на -21,53 руб. или на -2,15 %.

Факторная модель рассчитывается по формуле (1):

ГВ = УД ×Д ×П ×ЧВ (1)

Рассчитаем зависимость годовой выработки одного среднегодового работника ООО «ОбувьРус» от следующих факторов:

а) от удельного веса рабочих в общей численности персонала:

∆ ГВ(Уд) = ∆Уд ×Д0 × П0×ЧВ0 = (-0,00903) × 239 × 8,1×0,649 = -11,357

б) от количества отработанных дней одним рабочим за год:

∆ ГВ(Д) = УД1 × ∆ Д × П0 ×ЧВ0 = 0,787 × (-16) × 8,1 × 0,649 = - 66,232

в) от продолжительности рабочего дня:

∆ ГВ(П) = УД1 × Д1 × ∆ П × ЧВ0 = 0,787 × 223 × (0,1) × 0,649 = 11,396

г) от среднечасовой выработки рабочих

∆ ГВ(ЧВ) = УД1 × Д1 × П1 × ∆ ЧВ = 0,787 × 223 × 8,2 × (0,031) = 44,663

Из анализа следует, что в результате незначительного снижения

удельного веса рабочих в общей численности работников ООО «ОбувьРус» на 0,0093 %, годовая выработка одного среднегодового работника снизилась на 11,357 тыс. руб. В результате сокращения отработанных дней одним работником за год на 16 дней, годовая выработка ООО «ОбувьРус» снизилась на 66,232 тыс. руб. В результате увеличения на 0,1 часа продолжительности рабочего дня, годовая выработка увеличилась на 11,396 тыс. руб. А в результате увеличения на 0,031 руб. среднечасовой выработки, годовая выработка ООО «ОбувьРус» увеличилась на 44,663 тыс. руб.

Таким образом, наибольшее влияние на изменение производительности труда ООО «ОбувьРус» оказало снижение отработанного количества дней одним работником за год. Под влиянием всех факторов производительность труда снизилась на 21,530 тыс. руб. или на 2,152 %.

Исследование фонда оплаты труда проводят в тесной взаимосвязи с анализом использования трудовых ресурсов и уровнем производительности труда, т.к. при росте производительности труда создаются предпосылки для повышения его оплаты. Данные для анализа фонда оплаты труда ООО «ОбувьРус» представлены в таблице 7.

Таблица 7 – Данные для анализа фонда оплаты труда ООО «ОбувьРус»

|

Показатель |

2014 г. |

2016 г. |

|

1. Объем произведенной продукции, тыс. руб. |

49034 |

59729 |

|

2. Средняя списочная численность персонала основной деятельности, чел. |

49 |

61 |

|

3. Средняя трудоемкость единицы продукции, чел./ тыс. руб. (п. 2 / п. 1) |

0,000999 |

0,001020 |

|

4. Постоянная часть фонда оплаты труда, тыс. руб. |

9096,785 |

9754,096 |

|

5. Средняя годовая оплата труда одного списочного работника персонала основной деятельности, тыс. руб. (п. 4 / п. 2) |

185,648673 |

159,903213 |

|

6. Переменная часть фонда оплаты труда, % |

15 |

15 |

Фонд оплаты труда состоит из постоянной и переменной части, в ООО «ОбувьРус» переменная часть фонда оплаты труда равна 15 %.

Переменная часть фонда состоит из 15 % от объема произведенной продукции на среднюю трудоемкость единицы продукции.

Экономическая модель для исследования фонда оплаты труда определяется по формуле (2):

y = a × b × c × d, (2)

где a – размер переменной части фонда оплаты труда;

b – размер среднегодовой оплаты труда одного списочного работника; c – размер средней трудоемкости единицы продукции;

d – объем произведенной продукции.

В 2014 г. фонд оплаты труда ООО «ОбувьРус» составил:

1,15 × 185,648673 × 0,000999 × 49034 = 10458,093021 тыс. руб.

В 2016 г.:

1,15 × 159,903213 × 0,001020 × 59729 = 11203,1576155 тыс. руб.

Используя данные таблицы 9, можно теперь сделать следующие выводы:

1. Под влиянием изменения всех включенных в исходную модель факторов общая величина фонда оплаты труда увеличилась в 2016 году:

11203,1576155 – 10458,093021 = 745,064594 тыс. руб.

2. Общее изменение может быть следующим образом распределено на величины, характеризующие влияние изменений отдельных факторов, включенных в модель (метод абсолютных разниц):

а) влияние переменной части фонда:

(1,15 – 1,15) × 185,648673 × 0,000999 × 49034 = 0 руб.

Показатель не изменился, изменение издержек не последовало. б) изменение средней годовой оплаты труда одного работника:

1,15 × (159,903213 – 185,648673) × 0,000999×49034 = -1450,31155 руб.

Влияние снижения средней годовой оплаты труда одного списочного работника на 25,74546 тыс. руб. основной деятельности привело к спаду общей суммы фонда оплаты труда на 1450,31155 тыс. руб.

в) влияние трудоемкости единицы продукции:

1,15 × 159,903213 × (0,00102 – 0,000999) × 49034 = 189,352764 тыс. руб.

Влияние роста трудоемкости единицы продукции привело к увеличению фонда оплаты труда на 189,352764 тыс. руб.

г) влияние объема произведенной продукции:

1,15 × 159,903213 × 0,001020 × (59729 - 49034) = 2006,023384 тыс. руб.

В результате увеличения объема производства на 10695 тыс. руб. фонд оплаты труда увеличился на 2006,023384 тыс. руб.

Сумма оценок факторных влияний совпадает с общим изменением результативного показателя - общей суммы издержек производства, связанных с использованием живого труда. Действительно,

0 –1450,3115552 +189,352764 +2006,023384= 745,064594 тыс. руб.

Следовательно, все учтенные моделью факторы (кроме процентов переменного фонда) повлияли на снижение экономической эффективности использования в производстве затрат живого труда.

2.3. УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «ОБУВЬРУС»

В Обособленном подразделении устанавливается система оплаты труда – повременная, повременно-премиальная. Повременная система оплаты труда предусматривает, что величина заработной платы работников зависит от установленных в штатном расписании окладов/тарифных ставок, фактически отработанного работниками времени, учёт которого ведётся в соответствии с табелями учёта рабочего времени. Повременно-премиальная система оплаты труда предполагает выплату работникам Организации дополнительно к заработной плате материального поощрения за надлежащее выполнение трудовых функций при соблюдении работниками установленных показателей и условий премирования.

При организации и ведении бухгалтерского учета ООО «Обувьрус» ОП г. Томск руководствуется следующими нормативными документами:

Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

Приказом Министерства финансов РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации»;

Приказом Министерства финансов РФ от 31.10.2000 г. № 94-н «Об утверждении Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкции по его применению»;

Приказом Министерства финансов РФ от 06.07.1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»;

другими нормативными документами, регулирующими правила ведения учета, утвержденными органами исполнительной власти в пределах своей компетенции.

Главный законодательный акт страны - Конституция Российской Федерации - определяет, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности, но при этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию [38][21].

Каждый работающий по трудовому договору имеет право на отдых, то есть ему гарантируются выходные и праздничные дни, оплаченный ежегодный отпуск, а также определяется максимальная продолжительность рабочего времени.

Основной задачей Трудового Кодекса РФ является установление уровня условий труда и всемирная охрана трудовых прав работников. Трудовой кодекс регулирует права и обязанности работников, порядок заключения трудового договора, рабочее время, время отдыха, порядок оплаты труда. Кодекс определяет также нормы труда, гарантии и компенсации. В нем отдельно выделена глава о трудовой дисциплине, охране труда и т.д.

Для рациональной организации расчетов по оплате труда прежде всего в организации должны иметься документальные подтверждения того, кто и на каких условиях работает.

Для этого специалист по кадровому учету формирует для бухгалтерии пакет первичных документов, используя формы согласно Постановления Госкомстата РФ от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

В процессе деятельности организации использование трудовых ресурсов выражается в затратах ими рабочего времени. Основанием для исчисления показателей производительности труда служит количество затраченного живого труда в человеко-днях и человеко-часах, указанного в первичных и сводных документах по учету и оплате труда [39][22].

В связи с тем, что в Обособленном подразделении используются повременная и повременно-премиальная системы оплаты труда, основным первичным документом для учета отработанного времени будет являться табель учета использования рабочего времени (ф. Т-13).

Расчетно-платежная (ф. Т.-49) и расчетная (ф. Т-51) ведомости - основные документы по начислению и выплате всех видов заработной платы, пособий по временной нетрудоспособности, беременности и родам, отпускам и прочим выплатам.

Расчетная ведомость включает в себя 23 графы, это позволяет получить информацию об общей сумме начисленной заработной платы в текущем месяце, а также удержания налога на доходы, по исполнительным документам и пр., общая сумма удержаний из заработной платы не должна превышать 50%.

Аналитический учет оплаты труда в Подразделении ведется по каждому работнику отдельно с использованием лицевых счетов.

Документы по учету рабочего времени работников поступают в бухгалтерию, после чего производится их группировка с целью определения общего месячного заработка каждого работника и общего фонда заработной платы по фирме.

Основным сводным документом по исчислению заработной платы является расчетная ведомость. Основанием для составления расчетной ведомости служат следующие первичные документы:

табель учета использования рабочего времени;

справки-расчеты на отдельные виды доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности; исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы;

платежные ведомости или расходные кассовые ордера на выданные авансы.

Сотрудники Обособленного подразделения получают заработную плату на пластиковые карты и в кассе предприятия (новые сотрудники, оформление карт для которых еще не завершено).

Выплата отпускных и расчета при увольнении также оформляется либо на карту платежным поручением (приложение Д), либо платежной ведомостью.

Синтетический бухгалтерский учет осуществляется при помощи специализированной бухгалтерской программы «1С: Бухгалтерия 8.2». Первичный бухгалтерский учет осуществляется на бланках типовых межведомственных форм, а также бланках, разработанных бухгалтером предприятия. Синтетический учет расчетов с работниками по оплате труда ведется на сч. 70 «Расчеты с персоналом по оплате труда» [40][23].

Выплата заработной платы производится два раза в месяц, в сроки указанные в таблице 8.

Таблица 8 - Сроки выплаты заработной платы

|

№ п/п |

Название подразделения |

Сроки выплаты заработной платы |

|

1 |

В обособленных подразделениях ООО «Обувьрус» |

10-го числа за первую половину месяца, в размере 50% от должностного оклада 30-го числа за вторую половину предыдущего месяца, в размере 50% от должностного оклада |

На аванс бухгалтер отражает проводки, указанные в таблице 9:

Таблица 9 – Отражение в учете операций по авансовым платежам

|

Корреспонденция счетов |

Содержание операции |

|

|

дебет |

кредит |

|

|

70 |

51 |

Перечислены авансовые платежи на зарплатные карты работников |

|

50 |

51 |

Для выплаты аванса сотрудникам из банка получены денежные средства |

|

70 |

50 |

Из кассы выдан аванс по заработной плате |

В первых числах месяца бухгалтер Обособленного Подразделения начисляет зарплату за прошлый месяц в окончательный расчет. В таблице 10 показаны операции, которые формируются для этих целей.

Таблица 10 – Отражение в учете операций по начислению в окончательный расчет

|

Корреспонденция счетов |

Содержание операции |

|

|

дебет |

кредит |

|

|

20 |

70 |

Сотрудникам Обособленного Подразделения начислена заработная плата |

|

70 |

68 |

Удержан НДФЛ |

После начисления заработной платы бухгалтер отражает в учете операции по начислению страховых взносов, отраженные в таблице 11.

Таблица 11– Отражение в учете операций по начислению страховых взносов

|

Корреспонденция счетов |

Содержание операции |

|

|

дебет |

кредит |

|

|

20 |

69-1-1 |

Начислены взносы в Фонд социального страхования |

|

20 |

69-1-2 |

Начислены страховые взносы в Фонд социального страхования в части страхования от несчастных случаев и профзаболеваний; |

|

20 |

69-2-1 |

Начислены страховые взносы в Пенсионный фонд на страховую часть трудовой пенсии |

|

20 |

69-2-2 |

Начислены страховые взносы в Пенсионный фонд на накопительную часть трудовой пенсии |

|

20 |

69-3-1 |

Начислены страховые взносы в фонд обязательного медицинского страхования |

Пособие по временной нетрудоспособности в связи с травмой или заболеванием оплачивается:

за первые 3 дня — за счет средств Обособленного подразделения;

за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета ФСС РФ (кроме случаев: уход за больным членом семьи, карантин, протезирование, долечивание в санатории - пособие выплачивается за счет средств бюджета ФСС РФ с 1-ого дня нетрудоспособности) [41][24].

Пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника, соотношение этих показателей можно увидеть в таблице 12.

Таблица 12 - Соотношение размера больничного от страхового стажа сотрудника

|

Страховой стаж |

Размер больничного |

|

менее 5 лет |

60% среднего заработка |

|

от 5 до 8 лет |

80% среднего заработка |

|

8 лет и более |

100% среднего заработка |

Исчисляется пособие по временной нетрудоспособности исходя из среднего заработка работника, который рассчитывается за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе, за время работы у другого работодателя (в данной ситуации работник должен предоставить справки по форме 182-н с предыдущих мест работы).

Например, директором ОП Фоменко И.В. был передан для дальнейшего начисления пособия листок нетрудоспособности с 16 по 21 января 2017 г. Так как данный сотрудник работает в компании более восьми лет, для расчета среднего заработка будут использоваться суммы, на которые бухгалтерия ООО «Обувьрус» начисляла страховые взносы в двух предыдущих календарных годах. Средний заработок будет определяться путем деления общей начисленной суммы на 730 календарных дней (527 494, 50 руб. / 730 дней = 722,5952 руб./день).

Пособие будет выплачиваться из двух источников: первые три дня за счет средств ФСС, последующие дни – за счет средств работодателя. Таким образом, расчет будет выглядеть следующим образом:

722,5952 руб./день × 3 дня = 2 167,80 руб. (за счет ФСС)

Общая продолжительность больничного составляет 6 дней, поэтому организация выплатит сотруднику пособие по временной нетрудоспособности за 3 дня, т.е. равному сумме, оплаченной из Фонда социального страхования (2 167,80 руб.).

Таким образом, общая сумма начисленного пособия листку нетрудоспособности Фоменко И.В. составит 4 335,60 руб.

В учете операции по листкам временной нетрудоспособности отражаются бухгалтером Подразделения при помощи проводок, указанных в таблице 13.

Таблица 13 – Отражение в учете операций по начислению больничных

|

Корреспонденция счетов |

Содержание операции |

|

|

дебет |

кредит |

|

|

20 |

70 |

Начислено пособие по временной нетрудоспособности за первые 3 дня |

|

69 |

70 |

Определена сумма по больничному листу за последующие дни |

|

70 |

68 |

Удержан налог на доходы физических лиц |

|

70 |

51 |

Перечислено пособие по листку нетрудоспособности |

При наступлении срока очередного отпуска согласно Графика отпусков бухгалтер ООО «Обувьрус» ОП г. Томск проводит расчет отпускного пособия и отражает его в бухгалтерском учете, используемые при этом операции отражены в таблице 14.

Таблица 14 – Отражение в учете операций по начислению отпускных

|

Корреспонденция счетов |

Содержание операции |

|

|

дебет |

кредит |

|

|

20 |

70 |

Начислено отпускные сотруднику |

|

70 |

51 |

Перечислены отпускные сотруднику на зарплатную карту |

|

70 |

68 |

Удержан налог на доходы физических лиц |

К основным удержаниям из заработной платы относятся:

НДФЛ (сумма начисленного в установленном порядке налога);

суммы алиментов по исполнительным листам;

удержание невозвращенных во время подотчетных сумм;

возмещение причиненного материального ущерба;

удержания по суммам предоставленных сотруднику займов и процентов;

удержание аванса, начисленного за первую половину месяца;

прочие удержания по заявлению сотрудника (в пользу профсоюзов, страховых компаний);

суммы арифметических (расчетных) ошибок прошлых периодов [42].

Удержания из заработной платы отражаются по дебету счета 70

«Расчеты с персоналом по оплате труда» в корреспонденции с различными счетами, в зависимости от вида удержания.

При определении налоговой базы для начисления подоходного налога бухгалтерия должна принимать во внимание стандартные налоговые вычеты, которые будут эту саму базу уменьшать.

Стандартные налоговые вычеты по НДФЛ в 2015 году могут предоставляться сотруднику в следующем размере:

3000 руб. (подп. 1 п. 1 ст. 218 НК РФ);

1400 и (или) 3000 (подп. 4 п. 1 ст. 218 НК РФ) [43].

Пользоваться первыми двумя вычетами могут только льготные категории граждан (отдельные группы инвалидов, ветеранов, бывших военнослужащих). Они перечислены в подпунктах 1 и 2 пункта 1 статьи 218 НК РФ.

Третий вычет может получить сотрудник, у которого есть дети (в том числе приемные).

Вычеты на ребенка предоставляются в размере:

1400 руб. в месяц – на первого ребенка;

1400 руб. в месяц – на второго ребенка;

3000 руб. в месяц – на третьего и каждого последующего ребенка;

3000 руб. в месяц – на каждого ребенка-инвалида в возрасте до 18

лет;

3000 руб. в месяц – на каждого ребенка-инвалида I или II группы в возрасте до 24 лет, если ребенок учится по очной форме обучения.

Подпунктом пункта 1 статьи 218 НК РФ предусмотрены две возрастные категории, которые учитываются при предоставлении вычетов на детей: вычет предоставляется независимо на ребенка до 18 лет не зависимо от того, учится он или нет; на детей до 24 лет вычет будет предоставляться в только в том случае, если ребенок является учащимся очной формы обучения (студент, аспирант, ординатор, курсант).

По общему правилу сотрудник теряет право на стандартный вычет на ребенка при наступлении одного из следующих событий:

если в течение календарного года доход сотрудника превысил 280 000 руб. (вычет прекращается с месяца, в котором произошло превышение);

если в течение календарного года ребенок умер (вычет прекращается с января следующего года);

если в течение календарного года ребенку исполнилось 18 лет (вычет прекращается с января следующего года);

если ребенок заканчивает обучение в образовательном учреждении либо достигает возраста 24 лет. [44]

Например, продавцу-кассиру Тарасенко Е.С. в марте 2016 года была начислена заработная плата в размере 17 185, 60 руб. Для начисления НДФЛ для начала необходимо определить налоговую базу. У данного сотрудника есть двое детей, не достигшие 18-летнего возраста. Данную информацию модно получить из первичного документа установленной формы Т-2 – личной карточки (приложение И). Стандартный налоговый вычет на первых двух детей составляет 1 400 руб. на каждого. Таким образом, производится расчет налоговой базы:

17 186,60 руб. – (1 400 руб. * 2) = 14 386,60 руб.

Начисленный НДФЛ в данном случае составит 1 870 руб. (14 386,60

руб. * 13%).

Бухгалтерский учет в ООО «Обувьрус» по операциям, которые связаны с НДФЛ, осуществляется на счете 68 субсчет 1 «Расчеты по налогу на доходы физических лиц», основные из них отражены в таблице 15.

Таблица 15 – Отражение в учете операций по налогу на доходы физических лиц

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

70 |

68-1 |

Из заработной платы работников удержан НДФЛ |

|

68-1 |

51 |

Перечислен в бюджет начисленный налог |

При удержании алиментов основанием служат:

исполнительные листы (либо их дубликаты в случае утраты) – в данном случае размер алиментов на одного ребенка составит 25% от заработка;

письменные заявления сотрудников об уплате алиментов в добровольном порядке (в случае наличия письменного соглашения, заключаемом между родителями, которое было засвидетельствовано нотариусом) (процент алиментов на одного ребенка – 25% от заработка), если у обязанного родителя стабильный доход, и алименты могу быть взысканы по месту работы.

В таблице 16 приведены операции, которые будут отражаться в учете удержаний.

Таблица 16 – Отражение в учете операций по удержанию алиментов

|

Корреспонденция счетов |

Содержание операции |

|

|

дебет |

кредит |

|

|

94 |

41 |

Отражена выявленная недостача |

|

73 |

94 |

Отражена недостача как задолженность виновного сотрудника |

|

70 |

73 |

Удержана недостача из заработной платы |

При поступлении в бухгалтерию первичных документов бухгалтер Подразделения обязательно подвергает их проверке как по форме (полнота, правильность оформления этих документов, наличие всех заполненных реквизитов), так и по содержанию (насколько законны документируемые операции, логически ли увязаны отдельные показатели).

После происходит регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. Поэтому сведения их первичных или сводных документов о хозяйственных операциях записываются в учетные регистры.

Учетные регистры – это счетные таблицы особенной формы, которые построены в соответствии с экономической группировкой данных. То есть они являются носителями данных об этих хозяйственных операциях.

Предназначены регистры бухгалтерского учета для накопления и систематизации информации, которая содержится в принятых к учету первичных документах, для дальнейшей возможности отражения на счетах бухгалтерского учета, а также в бухгалтерской отчетности [45][25].

Совокупность учетных регистров, которые используются в организации в определенной последовательности и группировке соответствующими приемами записей для отражения хозяйственных операций, и образуют форму бухгалтерского учета.

Формы эти объединяет единство учетных принципов: все хозяйственные операции, которые подтверждены первичными документами, находят отражение в учетных регистрах без исключения способом двойной записи на счетах бухгалтерского учета в соответствии с утвержденным Приказом Министерства финансов РФ от 31 октября 2000 г . № 94н планом счетов.

Кроме того, независимо от того, к какой форме учета учетные регистры принадлежат, они выполняют функцию посредника между первичной документацией бухгалтерского учета и бухгалтерской отчетностью компании, тем самым давая возможность отражать, обобщать и систематизировать учетную информацию.

Учетные регистры используются и для организации учета оплаты труда персонала. Это специально разграфленные листы бумаги, которые приспособлены для текущих учетных записей.

В синтетическом учете используются мемориальные ордера, оборотные ведомости. Главная книга, журналы-ордера по счетам и т.д.

Главным журналом по сч. 70 в ООО «Обувьрус» является Журнал операций № 6 расчетов по оплате труда.

Составляется организацией бухгалтерская отчетность со следующей периодичностью: квартальная (за каждый квартал: на 01.04, 01.07 и 01.10 соответственно), годовая (01.01, следующего за отчетным периодом).

Отчетным периодом бухгалтерской отчетности будет являться календарный год (с 01.01 по 31.12 включительно). Квартальная отчетность будет являться промежуточной и составляться с начала текущего финансового года нарастающим итогом.

При составлении бухгалтерской отчетности в основу берутся данные Главной книги, а также других регистров бухгалтерского учета, которые установлены законодательством РФ для организация, которым обязательно необходимо проведение сверки оборотов и остатков по регистрам синтетического учета с оборотами и остатками по регистрам аналитического учета [46][26].

По итогам года фирмы составляют годовой отчет. В годовой отчет включают:

Бухгалтерский баланс;

Отчет о финансовых результатах;

Приложения к бухгалтерскому балансу и отчету о финансовых результатах;

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах (в табличной и текстовой форме) [41][27].

В Отчете о движении денежных средств вносится информация по платежам, связанным с оплатой труда работников.

Сумма задолженности по оплате труда перед персоналом включается в V раздел Бухгалтерского баланса «Краткосрочные обязательства» (кредиторская задолженность). В пояснительной записке также указываются сведения о просроченной задолженности по заработной плате.

ЗАКЛЮЧЕНИЕ

Оплата за труд является одним из важнейших стимулов для работников при реализации намеченных планов предприятия. Основным источником выплат заработной платы является запланированный фонд оплаты труда, который формируется за счет себестоимости продукции.

В курсовой работе были рассмотрены теоретические основы бухгалтерского учета и аудита расчетов с персоналом по оплате труда:

в настоящее время применяются повременная, сдельная и комиссионная системы оплаты труда;

синтетический учет расчетов с работниками по заработной плате осуществляется на главном счете 70 «Расчеты с персоналом по оплате труда». Синтетический учет ведется в Главной книге в обобщенном виде и в денежном выражении;

аналитический учет к счету 70 ведут в лицевых счетах рабочих и служащих (ф. №Т-54, Т-55), которые заводят в начале года на каждого члена трудового коллектива и лиц, работающих по трудовому договору;

удержания из оплаты труда членов трудового коллектива организации подразделяются на обязательные и добровольные (по инициативе работодателя и по инициативе работника);

налог на доходы физических лиц (бывший подоходный налог) является одним из источников пополнения государственного бюджета.

В курсовой работе была рассмотрена организация учета расчетов с персоналом по оплате труда в ООО «ОбувьРус». Среднесписочная численность работников ООО «ОбувьРус» имеет не постоянную величину, в 2014 г. численность составляла 49 человек, в 2015 г. сократилась до 46 человек, а в 2016 г. стала равна 61 человеку, что на 12 человек больше по отношению к 2014 г. или на 24,5 %. Среднегодовая стоимость основных производственных фондов ООО «ОбувьРус» в 2016 г. составила 61,5 тыс. руб., что на 77 тыс. руб. меньше, чем в 2014 г., темп прироста показывает отрицательное значение.

Рассмотрев финансовые показатели деятельности ООО «ОбувьРус» за три года, видно, что выручка предприятия на протяжении анализируемого периода выросла с 49034 тыс. руб. до 59729 тыс. руб., или 21,8 %, такое увеличение показывает положительную динамику работы предприятия. На предприятии увеличилась себестоимость услуг, в 2016 г. себестоимость оказанных услуг составила 51609 тыс. руб., что на 4154 тыс. руб. больше, чем в 2014 г. или на 8,7 %, темп прироста себестоимости оказался незначительным. Так как себестоимость продаж ниже выручки от продаж, ООО «ОбувьРус» имеет прибыль от продаж в размере 8120 тыс. руб., что показывает темп роста показателя в 414,2 %. Показатели рентабельности ООО «ОбувьРус» выросли, что характеризует предприятие как предприятие с ростом экономической деятельности и ее устойчивости на рынке услуг. Окупаемость затрат выросло на 10 %, что показывает эффективность производства с точки зрения получения прибыли на единицу материальных и трудовых затрат по производству и реализации продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Мальцева Е.В. Построение системы внутреннего контроля с учетом требований Федерального закона «О бухгалтерском учете» // Аудиторские ведомости. № 1. 2014. С. 43-51.

- Беляев А.Н. Современные формы и системы оплаты труда. М.: Дело и сервис, 2014. 224 с.

- Мартынович С.Н. Система внутреннего контроля хозяйствующего субъекта, и ее оценка при проведении аудита // Все для бухгалтера. № 1. 2015. С. 33 - 37.

- Алексеева Л.Ф. Бухгалтерский (финансовый) учет: учебное пособие. В.: ВГУЭС, 2016. 168 с.

- Воробьева Е.В. Заработная плата в 2010 году. М.: Эксмо, 2016. 912 с.

- Консультант Плюс: «Трудовой Кодекс Российской Федерации» от 30.12.2001 г. № 197-ФЗ (ред. от 03.07.2016 г.) [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/popular/ (дата обращения: 11.10.2018).

- Консультант Плюс: «Гражданский Кодекс Российской Федерации» от 30.11.1994 г. № 51-Ф3 (в ред. от 07.02.2017 г.) [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/popular/ (дата обращения: 11.10.2018).

- Консультант Плюс: «Налоговый Кодекс российской Федерации (часть вторая)» от 05.08.2000 г. № 117-ФЗ (ред. от 03.07.2017 г.) (с изм. и доп., вступающими в силу с 01.03.2015 г.) [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/popular/ (дата обращения: 11.10.2018).

- Консультант Плюс: Федеральный закон от 06.12.2011 г. (ред. от 23.05.2016 г.) № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Федеральный закон от 02.10.2007 г. № 229- ФЗ (в ред. от 28.12.2016 г.) «Об исполнительном производстве» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Федеральный закон от 24.07.2009 г. № 212- ФЗ (в ред. от 03.07.2016 г.) «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Федеральный закон от 12.01.1996 г. № 10-ФЗ (в ред. от 03.07.2016 г.) «О профессиональных союзах, их правах и гарантиях деятельности» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Федеральный закон от 19.06.2000 г. № 82-ФЗ (в ред. от 02.06.2016 г.) «О минимальном размере оплаты труда» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Федеральный закон от 19.05.1995 г. № 81-ФЗ (в ред. от 03.07.2016 г.) «О государственных пособиях гражданам, имеющих детей» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Постановление Правительства РФ от 18 июля 1996 г. № 841 (в ред. от 09.04.2015 г.) «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Постановление Правительства РФ от 14.11.2002 г. № 823 «О порядке утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Постановление Министерства труда РФ от 12.08.2003 г. № 62 «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/docu ment/ (дата обращения: 11.10.2018).

- Консультант Плюс: Приказ Министерства финансов РФ от 29.07.1998 г. № 34н (ред. от 29.03.2017 г.) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/ (дата обращения: 11.10.2018).

- Консультант Плюс: Приказ Министерства финансов РФ от 06.07.1999 г. № 43н (ред. от 08.11.2010 г.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/ (дата обращения: 11.10.2018).

- Консультант Плюс: Приказ Министерства финансов РФ от 06.05.1999 № 33н (в ред. от 06.04.2015 г.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/ (дата обращения: 11.10.2018).

- Консультант Плюс: Приказ Министерства финансов РФ от 31.10.2000 г. № 94-н (ред. от 08.11.2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/ (дата обращения: 11.10.2018).

- Консультант Плюс: Приказ Министерства финансов РФ от 22.07.2012 г. № 66н (в ред. от 06.04.2015 г.) «О формах бухгалтерской отчетности организаций» [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/ (дата обращения: 11.10.2018).

- Ананьева Л.В., Александров А.Д. Заработная плата. Технология работы без ошибок. М.: Инфотропик, 2017. 384 с.

- Скляревская В.А. Организация, нормирование и оплата труда на предприятии: Учебник. М.: Дашков и К, 2015. 340 с.

- Кабашкин В.А., Мышов В.А. Повышение роли внутреннего аудита и контроля в условиях рыночной экономики // Международный бухгалтерский учет. № 13. 2016. С 83.

- Крышкин О.В. Настольная книга по внутреннему аудиту. Риски и бизнес-процессы. М.: Альпина Паблишер, 2015.477 с.

- Мазманова Б.Г. Оплата труда и трудовые отношения в России и за рубежом: учебное пособие. М.: Дело и Сервис, 2016. 432 с.

- Пошерстник Е. Б. Заработная плата в современных условиях: Учебник. Спб.: Питер, 2015. 245 с.

- Касьянова Г.А. Заработная плата: практическое руководство для бухгалтера. М.: АБАК, 2015. 768 с.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. М.: ИНФРА_М, 2014. 841 с.

- Заложнев Д.А. Модели систем оплаты труда. М.: ПМСОФТ, 2016. 182 с. 912 с.

- Воробьева Е.В. Заработная плата в 2010 году. М.: Эксмо, 2015.

- Беликова Т.Н., Минаева Л.Н. Всё о заработной плате и кадрах. Спб.: Питер, 2016. 272 с.

- Тумасян Р.З. Бухгалтерский учет: Учебно-практическое пособие. М.: Омега-Л, 2017. 883 с.

- Полетаев А.В. О дополнительных тарифах страховых взносов, о стандартных налоговых вычетах по НДФЛ и о других налоговых аспектах // Заработная плата. Расчет. Учет. Налоги. № 4. 2015. С. 26 – 28

- ЕСН в 2015 году [Электронный ресурс] / Бизнес Клуб Онлайн. URL: http://biznesklubonline.com/stati/322-esn-v-2015-godu (дата обращения: 11.10.2018).

- Гейц И.В. Рекомендации эксперта по исчислению и уплате страховых взносов с 2015 года. М.: Дело и сервис, 2014. 208 с.

- Консультант Плюс: "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6- ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс] / Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/popular/ (дата обращения 11.10.2018).