Изучение налоговых деклараций как предмета налогового контроля.

Содержание:

ВВЕДЕНИЕ

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Объем мобилизуемых средств в виде налогов и других обязательных платежей в федеральный и местный бюджеты во многом зависит от четкого исполнения юридическими и физическими лицами налогового законодательства и других нормативных актов. Вследствие неуплаты налогов образуется дисбаланс в бюджете, в результате чего не выполняются различные социальные программы государства, в недостаточной степени финансируется армия и военно-промышленный комплекс, и, следовательно, нарушается обороноспособность страны, которая является наиболее значимым фактором стабильности страны. Также не выплачиваются пенсии, заработные платы бюджетникам, страдает медицинская сфера. И это далеко не все проблемы, существует множество проблем, которые возникают из-за несовершенства налоговой системы.

Все государственные органы, в том числе и налоговые, эффективно применяют контроль, поскольку он является основным элементом управления. Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнения задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности, допущенную халатность при выполнении установленных заданий.

Целью работы – является изучение налоговых деклараций как предмета налогового контроля.

Задачами курсовой работы являются:

1. Рассмотреть сущность налоговой отчетности.

2. Изучить формы налоговых деклараций.

Объектом исследования является отражение показателей в налоговой декларации.

Данная тема курсовой работы является наиболее актуальной, так как в налоговой политике большое значение имеет предоставление налогоплательщиком деклараций в налоговые органы РФ.

Глава 1. Теоретические основы налоговой документации и налоговой декларации

1.1 Налоговая документация и отчетность. Налоговые расчеты, декларации и извещения налоговых органов

Налоговая документация - документация для целей налогообложения, которая фиксирует процесс исчисления налога, сумму налога, а также размер налогового обязательства.

Ведение специальной налоговой документации является формально-техническим приемом методологии налогового учета. К налоговой документации относятся четыре разновидности документов:

1) отчетно-расчетная налоговая документация;

2) сопутствующая налоговая документация;

3) учетно-налоговые регистры;

4) извещения.[1]

Особенностью налоговой документации является также то, что в ее составе отсутствуют специализированные «налоговые» первичные документы, поскольку основанием для ведения налогового учета являются, как правило, первичные бухгалтерско-учетные документы, фиксирующие факт совершения хозяйственной операции.

- Отчетно-расчетная документация (налоговые расчеты и декларации) - это документация, в которой фиксируется сумма налогового обязательства. Налоговые расчеты представляют собой специализированные типовые формы, в которых налогоплательщик отражает основные налогово-расчетные показатели и рассчитывает сумму налогового обязательства (расчеты, декларации, специальные расчеты по некоторым видам налогов). Следует отметить, что практически по каждому виду налогов существует единственный расчетный документ, который предоставляется налоговым органам в порядке, установленном законодательством. В каждом конкретном случае налоговые расчеты могут иметь свое наименование, например:

Налог на добавленную стоимость

Подоходный налог с физических лиц

Налог на прибыль

Налог на землю

Транспортный налог

Расчет (налоговая декларация) по налогу на добавленную стоимость

Декларация о доходах, полученных в календарном году

Расчет налога от фактической прибыли

Сводный расчет земельного налога

Расчетная ведомость по транспортному налогу

Налоговые расчеты предусмотрены практически по каждому налоговому платежу, однако в некоторых случаях утвержденные формы по отдельным видам налогов отсутствуют, например по государственной пошлине.

В отчетно-расчетной документации отражаются сроки, налогооблагаемая база, льготы, сумма налога и т. д. Отчетно-расчетная документация предприятия подписывается директором и главным бухгалтером, декларация о полученных доходах - самим физическим лицом. Документация сдается в налоговые инспекции, как правило, по месту нахождения (жительства) налогоплательщика.

Порядок заполнения налоговых расчетов может быть предусмотрен как в самих расчетах, так и в специальных приложениях к ним. Например, порядок заполнения налоговой декларации по налогу на добавленную стоимость предусмотрен в Приложении № 1 к Инструкции Госналогслужбы РФ от 11 октября 1995 г. № 39 «Порядок составления плательщиками расчетов по налогу на добавленную стоимость». В некоторых же случаях при заполнении расчетно-налоговой документации налоговым ведомством принимаются целые методики. Например, по подоходному налогу было подготовлено «Практическое пособие по заполнению декларации о совокупном годовом доходе» (утверждено письмом Госналогслужбы РФ от 20 января 1997 г. № ПВ-б-08/58), имеющее внушительный объем.[2]

За непредоставление или несвоевременное предоставление в налоговый орган документов, необходимых для исчисления и уплаты налога, в подп. «б» п. 1 ст. 13 Закона об основах налоговой системы предусмотрен штраф в размере 10% причитающихся к уплате по очередному сроку сумм налога.

2. Сопутствующая налоговая документация - это документация, содержащая иные (не основные) данные, необходимые для исчисления налога, и играющая роль справочных материалов, которые расшифровывают или обосновывают данные из налоговых расчетов.

Среди сопутствующей налоговой документации выделяют два вида документов:

- Документы, необходимые для исчисления налогов. Например, по налогу на имущество это «Расчет среднегодовой стоимости имущества предприятия» (Приложение № 2 к Инструкции Госналогслужбы РФ от 8 июля 1995 г. № 33).

- Документация, не влияющая непосредственно на исчисление сумм налогового платежа. Например, по налогу на прибыль это «Справка об авансовых взносах налога в бюджет исходя из предполагаемой прибыли», необходимая только для определения размера авансового платежа по налогу, однако сам аванс становится налогом только после возникновения у налогоплательщика обязательств по уплате налога и предоставления в налоговый орган соответствующего расчета.

Поскольку данные документы только сопутствуют исчислению и уплате налогов, ответственность по подп. «б» п. 1 ст. 13 Закона об основах налоговой системы за их непредоставление не применяется.

Особый случай связан с обязанностью предприятия-недоимщика предоставить в налоговый орган вместе с годовой бухгалтерской отчетностью специальное извещение с указанием информации о партнерах, с которыми совершены операции или расчеты, превышающие в сумме в течение одного года для одного партнера эквивалент 100 тыс. долл. США. Такая обязанность была установлена Указом Президента Российской Федерации от 18 августа 1996 г. № 1212 «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения».

Специальное извещение относится также к документам, которые не влияют на исчисление и уплату налогов, однако за непредоставление данного извещения или указание в нем заведомо ложной информации предусмотрена ответственность в виде штрафа в размере суммы сделки.

3. Учетно-налоговые регистры представляют собой сводные формы налогового учета на предприятии. Так, информация, содержащаяся в первичных документах бухгалтерского учета и необходимая для отражения в налоговом учете, должна накапливаться и систематизироваться в регистрах налогового учета, разрабатываемых Госналогслужбой РФ. И только после ее обобщения за определенный налоговый период соответствующие данные из регистров налогового учета должны переноситься в сгруппированном виде в налоговые расчеты с одновременным определением суммы налога, подлежащей взносу в бюджет.[3]

Примером налоговых регистров могут выступать, в частности:

- Налоговая карточка физического лица, которую ведут в организациях в соответствии с Приложением № 7 к Инструкции Госналогслужбы РФ от 29 июня 1995 г. № 35 по применению Закона о подоходном налоге с физических лиц.

- Книга учета доходов и расходов, которую ведут субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности по форме, утвержденной Приказом Министерства финансов РФ от 22 февраля 1996 г. № 18 «О форме книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности».

- Форма № 1-пп «Форма учета доходов и расходов постоянного представительства», которую обязаны вести представительства иностранных юридических лиц, осуществляющих предпринимательскую деятельность на территории России, в соответствии с Приложением № 3 к Инструкции Госналогслужбы РФ от 16 июня 1995 г. № 34 «О налогообложении прибыли и доходов иностранных юридических лиц» и т. д.

4. Извещения налоговых органов - документы, вручаемые (высылаемые) налоговыми органами налогоплательщикам и содержащие сведения о сроке и размере налога, который необходимо уплатить.

В СССР впервые извещения появились в 1934 году, когда ими были заменены так называемые окладные листы по сельскохозяйственному налогу, своего рода официальные напоминания плательщику налогов со стороны государства о сумме и сроке платежа.

На основании извещений налогоплательщики уплачивают окладные налоги. Как правило, также извещения направляются физическим лицам, которые уплачивают подоходный налог, налог на имущество, земельный налог, налог на имущество, переходящее в порядке наследования или дарения, и т.п. Однако извещения могут направляться и юридическим лицам. Так, согласно п. 5 ст. 8 Закона о налоге на прибыль, на сумму исчисленного налога на прибыль представительству иностранного юридического лица выдается извещение по форме, утверждаемой Госналогслужбой РФ. Налог уплачивается в сроки, указанные в платежном извещении. Даже в том случае, когда у представительства, судя по данным налоговой декларации, не возникает обязанности уплатить налог, налоговые инспекции все равно выписывают платежные извещения на уплату налога на прибыль иностранных юридических лиц, чтобы иметь возможность в случае корректировки показателей взыскивать пени (письмо Госналогслужбы РФ от 25 июля 1996 г. № ВГ-б-06/516 «О порядке начисления пени за просрочку уплаты в бюджет налога на прибыль иностранных юридических лиц»).

1.2 Сущность налоговой декларации

Налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.[4]

По видам декларируемых налогов различают следующие виды деклараций:

Декларация по НДС;

Декларация по налогу на прибыль;

Декларация по НДФЛ;

Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

Декларация по налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

Декларация по единому сельхозналогу;

Декларация по налогу на имущество;

Декларация по транспортному налогу;

Декларация по земельному налогу;

Декларация по налогу на добычу полезных ископаемых (НДПИ);

Декларация по водному налогу;

Декларация по акцизам и т.д.

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика;

- сведений, подлежащих включению в налоговую декларацию.

Налоговую декларацию должны подавать:

- граждане РФ – частные предприниматели (ИП);

- организации (бюджетные, коммерческие и благотворительные);

- субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.[5]

Предприятия с нулевым доходом не освобождаются от сдачи отчетности.

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.[6]

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

1. Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено настоящим пунктом, соответствующие налоговые декларации в порядке, определенном настоящей статьей. Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном настоящей статьей. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Налогоплательщики, указанные в пункте 1 статьи 275.2 настоящего Кодекса, обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту учета (по месту учета в качестве крупнейших налогоплательщиков, по месту учета в качестве оператора нового морского месторождения углеводородного сырья) налоговые декларации с расчетом налоговых баз отдельно в отношении каждого нового морского месторождения углеводородного сырья.

2. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, представляют налоговую декларацию только по истечении налогового периода.

3. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

4. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

5. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

6. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково», и осуществляющие расчет совокупного размера прибыли в соответствии с пунктом 18 статьи 274 настоящего Кодекса вместе с налоговой декларацией представляют расчет совокупного размера прибыли.

7. Участники консолидированной группы налогоплательщиков, за исключением ответственного участника этой группы, не представляют налоговых деклараций в налоговые органы по месту своего учета, если они не получают доходов, не включаемых в консолидированную налоговую базу этой группы. Если участники консолидированной группы налогоплательщиков получают доходы, не включаемые в консолидированную налоговую базу этой группы, они представляют в налоговые органы по месту своего учета налоговые декларации только в части исчисления налога в отношении таких доходов.

8. Налоговая декларация по налогу на прибыль организаций по консолидированной группе налогоплательщиков по итогам отчетного (налогового) периода составляется ответственным участником этой группы на основе данных налогового учета и консолидированной налоговой базы в целом по консолидированной группе налогоплательщиков только в части исчисления налога в отношении консолидированной налоговой базы. Ответственный участник консолидированной группы налогоплательщиков обязан представлять налоговые декларации по налогу на прибыль организаций по консолидированной группе налогоплательщиков в налоговый орган по месту регистрации договора о создании такой группы в порядке и сроки, которые установлены настоящей статьей для налоговой декларации по налогу.

1.3 Общие требования к формам налоговых деклараций

Налоговая система Российской Федерации предусматривает собой уплату налогов в бюджет государства от физических и юридических лиц. В связи с этим у организаций возникает обязанность подавать сведения о доходах, расходах и начисленной сумме налогов в соответствующие органы. Такой формой подачи сведений является налоговая декларация.

Обязанность налогоплательщика представлять в установленном порядке в налоговый орган по месту учета налоговые декларации устанавливается пунктом 1 статьи 23 НК РФ. Пункт 3 ст. 80 НК РФ также предусматривает предоставление налоговой декларации по установленной форме.[7]

Формы налоговых деклараций утверждаются в соответствии с видом налога или сбора. Так, Приказом Минфина Российской Федерации от 10.07.2007 № 62н «Об утверждении формы единой (упрощенной) налоговой декларации и порядка ее заполнения» установлена форма упрощенной декларации (что следует из наименования Приказа).

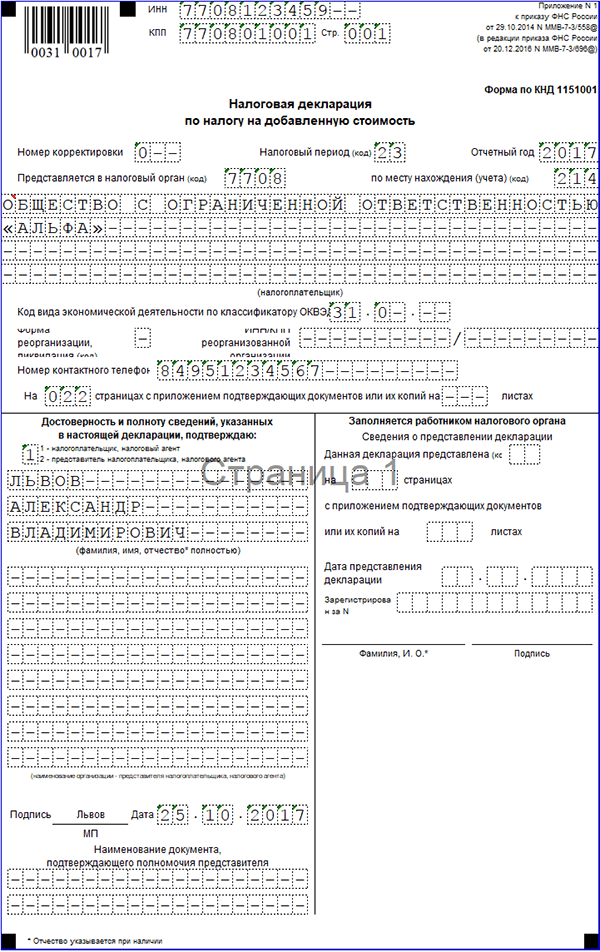

Реквизиты налоговой декларации размещаются в трех зонах каждого листа формы. Такие зоны подразделяются на технологическую, содержательную и оформляющую. Форма декларации при этом может состоять из нескольких листов. Обязательным является титульный лист. О сведениях, содержащихся в титульном листе поговорим позже.

Стандартной для всех листов декларации является технологическая зона. Она располагается в верхней части листа и содержит в себе уникальный код в виде линейного штрих кода на основе символики EAN, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), номер страницы налогового документа.

Содержательная часть листов декларации определяется конкретной формой налоговой декларации. Тем не менее информация должна быть стандартной: вид налоговой декларации, дата подтверждения полноты сведений, налоговый период и основные учетные данные налогоплательщика. В том числе содержательная часть иных листов должен содержать в себе информацию о суммах налога с разбивкой по кодам бюджетной классификации и с учетом кодов ОКАТО и приложения, содержащие дополнительные данные об отдельных показателях.

В оформляющей зоне размещается, как правило, личная подпись (для титульного листа), дата и личная подпись (для иного листа налоговой декларации).

Формы деклараций должны быть оптимизированы по составу показателей. Важно отметить, что необходимо прослеживать отсутствие дублирования показателей.

Типовая форма титульного листа включает в себя сведения о виде налоговой декларации, налоговом периоде и дате предоставления в налоговый орган, основные учетные данные о налогоплательщике и его подпись. То есть:

- ИНН;

- КПП;

наименование организации, а для индивидуальных предпринимателей ФИО (полностью и без сокращений, в соответствии с окументом, удостоверяющим личность);

- номер корректировки декларации;

- код, определяющий налоговый период, за который представлена декларация;

- отчетный год;

- код налогового органа;

- код вида места представления в соответствии со справочником, представленным в Единых требованиях;

- код вида экономической деятельности по классификатору ОКВЭД;

- регистрационный номер ПФР (только по декларациям по страховым взносам на обязательное пенсионное страхование);

- количество страниц, на которых представлена налоговая декларация;

- количество листов подтверждающих документов или их копий, приложенных к декларации.[8]

В зоне подтверждения достоверности и полноты сведений проставляется «1» - если документ представлен плательщиком и «2» - если документ представлен представителем налогоплательщика. Также важно отметить, что при предоставлении декларации физическим лицом, ставится только его подпись и дата, а юридическим – подпись, полное указание ФИО руководителя организации и дата. Ранее обязательным реквизитом считалась и печать, которой подпись заверялась. Но новое законодательство позволяет не включать печать в перечень обязательных реквизитов организации.

Кроме того, налоговая декларация содержит зону отметок налогового органа. В данной зоне содержатся сведения о представлении налоговой декларации (код способа и вида представления, количество страниц, дата представления, ФИО налогового работника, принявшего декларацию и его подпись).

В первом разделе налоговой декларации отражается сумма налога, подлежащая уплате в бюджет или подлежащая возмещению из бюджета. Вместе с тем включаются и показатели кода ОКАТО и КБК. Данные коды предназначены для обеспечения достоверности, сопоставимости и автоматизированной обработки информации в разрезах административно-территориального деления и для раздельного учета сумм налога (сбора), пеней, штрафов. Если код ОКАТО имеет менее 11 знаков, то в последних незаполненных ячейках проставляются нули.

Разделы декларации по расчету сумм налога должны включать в себя показатели, характеризующие следующие основные элементы налогообложения: налоговые базы, налоговые ставки, суммы налога.

Налоговая декларация содержит расшифровку показателей, используемых при определении налоговой базы, налоговых вычетов и льгот. Указанная расшифровка может содержаться как в разделах по расчету сумм налога, так и в разделах, содержащих данные об отдельных показателях, используемых при исчислении налога. Также могут отражаться ссылки на номера соответствующих приложений. В налоговых декларациях все значения стоимостных показателей выражаются в рублях и округляются до целых величин, не разрешаются подчистки с помощью корректирующих средств.

Таким образом, можно сделать вывод о том, что налоговая декларация является документом, который требует внимательного и точного заполнения в каждой из зон – содержательной, технологической и оформляемой.

Глава 2. Анализ особенностей налоговой декларации как основы оптимизации налоговой системы

2.1 Преимущества и недостатки подачи налоговой декларации в электронном и бумажном виде

Представление налоговой отчетности является одним из главных моментов взаимоотношений налогоплательщиков с государством в лице налоговых органов.

Налоговые декларации и бухгалтерская отчетность могут быть представлены налогоплательщиком в налоговый орган по месту своего учета:

на бумажных носителях – предоставлении лично или через уполномоченного представителя или через почту;

в электронном виде – предоставлении по телекоммуникационным каналам связи и на электронных носителях.

Плюсом бумажной декларации является то, что сотрудники налоговой службы, сразу находят неточности в заполнении документов, что позволяет, исправить все неточности прямо на месте.

К положительным моментам сдачи документов в налоговую, при помощи почты можно отнести: отсутствие очередей в налоговой, оперативность, доступность.

Плюсами электронной декларации является: отсутствие очередей, удобство и возможность сдачи из дома или офиса.

Но, вместе со всеми плюсами существуют и недостатки по подачи отчетности.[9]

Можно предложить следующие направления совершенствования форм налоговых декларации в РФ:

1.Усилить контроль за правильностью исчисления и подачи налоговой декларации в налоговые органы:

ввести ограничения на подачу декларации в бумажном виде для тех налогов, на которые данные ограничения не были введены;

увеличить ответственность налогоплательщиков за предоставление недостоверных сведений в декларации.

Рассмотрим преимущества и недостатки подачи налоговой декларации в электроном и бумажном виде в таблице 1:

Таблица 1 – Преимущества и недостатки подачи налоговой декларации в

электронном и бумажном виде

|

Показатель |

Преимущества |

Недостатки |

|

Бумажный носитель |

бумажная декларация лично сданной, позволяет сотрудникам налоговой инспекции, сразу находят неточности и ошибки в заполнении документов, что позволяет исправить их к положительным моментам сдачи при помощи почты, является: - не надо стоять в очередях в налоговой; оперативность в получение декларации; доступность всем и каждому отправлять письмо с декларацией. |

неизбежная потеря документов, следовательно, и информации; накопление множества документов, назначение и источник появления которых неясны; попадание документов и информации, содержащейся в них, третьему лицу; - расходование рабочего времени на поиск необходимого документа; затраты на бумагу и копирование декларации сдача документов при помощи почты, является возможная потеря или повреждение письма, длительные сроки доставки. |

|

Электронный вид |

возможность сдачи из дома или офиса; при составлении документов быстрое исправление ошибок; - отсутствие дублирования декларации на бумажном носителе; - сохраняется конфиденциальность отправленной отчетности; - повышается оперативность обработки информации налоговым органом; форматы представления информации в электронном виде своевременно обновляются. |

необходимость иметь определенную техническую базу; ограничение доступа к сети Интернет, из-за которого сдать отчетность в положенный срок не удастся; необходимость в некоторых случаях дублирования отчетности на бумажном носителе со штампом налогового органа; - необходимость усовершенствовать безопасность электронного вида от взломов. |

2.Усовершенствование бланков различных форм деклараций:

при каждом изменении в законодательстве модернизировать формы деклараций;

для налогоплательщиков занятых в разных видах деятельности актуализировать налоговую отчетность в зависимости от их направленности.

3.Обеспечить и улучшить безопасность для подачи различных форм деклараций:

повысить оперативность обработки информации поданных деклараций налоговым органом;

необходимость усовершенствовать безопасность электронного вида от взломов.

Способ подачи электронной декларации удобен и хорош во всех случаях, поэтому законодательство предполагает, провести техническое переоснащение и модернизацию информационных систем налоговых органов: увеличение количества компьютеров, широкое распространение среди представителей предприятий, сдающих декларации на бумажном носителе, программного обеспечения, необходимого для формирования электронной декларации.

Поэтому можно точно сказать, что электронные декларации - это технология настоящего.

2.2 Осуществление контроля за представлением налогоплательщиками налоговых деклараций как одна из основ оптимизации налоговой системы

По общему правилу налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено Налоговым кодексом Российской Федерации (НК РФ). Только в случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, исчисление суммы налога возлагается на налоговый орган или налогового агента.

Основанием представления налоговой декларации налогоплательщиком в налоговый орган по месту учета является обязанность уплаты только законно установленных налогов. Лицо не может быть привлечено к ответственности за неисполнение обязанности по представлению налоговой декларации, если налоговым органом или судом не установлено наличие и (или) установлено отсутствие обстоятельств, с которыми законодатель связывает возникновение такой обязанности. Так, вина налогоплательщика в непредставлении налоговой декларации не считается установленной, если на момент истечения срока подачи декларации у налогоплательщика не было документа, предопределяющего обязанность представления декларации. Например, налогоплательщик банк был освобожден арбитражным судом от ответственности за несвоевременное представление налоговой декларации в период отзыва у него лицензии на основании решений Банка России, впоследствии признанных судом недействительными[10].

Судебные инстанции сделали также важный вывод о том, что обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу плательщиков данного налога.

Налогоплательщик не освобождается от обязанности представления налоговой декларации в случае отсутствия объекта налогообложения. Отсутствие объекта налогообложения влечет отсутствие налоговой базы, так как объект выступает обязательным элементом каждого налога.

Ошибочным является заключение налогоплательщиков о том, что если по итогам конкретного налогового периода у них отсутствуют объекты налогообложения и налоговая база, то представлять налоговую декларацию не нужно и ответственность за ее непредставление наступать не должна. По этому поводу Федеральная налоговая служба (ФНС России) указала, что обязанность налогоплательщика представлять налоговую декларацию не зависит от результатов предпринимательской деятельности, т. е. от факта получения дохода (прибыли). На основании ст.ст. 143 и 246 НК РФ организация признается плательщиком налога на добавленную стоимость (НДС) и налога на прибыль независимо от того, имеет ли она объекты налогообложения и налоговую базу по соответствующим налогам. В случае их отсутствия налогоплательщик представляет по этим налогам «нулевую» налоговую декларацию по стандартной форме. Если «нулевая» декларация подана с опозданием, то налогоплательщик привлекается к ответственности по ст. 119 НК РФ и с него взыскивается штраф в размере 1 000 р.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию в целях осуществления налогового мониторинга.

В связи со вступлением в силу с 1 января 2015 г. Федерального закона от 04.11.2014 № 348-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» крупные налогоплательщики получили право перейти на новый вид налогового контроля - налоговый мониторинг. Согласно НК РФ преимущества налогового мониторинга состоят в следующем:

- за исключением установленных случаев (п. 1.1 ст. 88, п. 5.1. ст. 89 НК РФ) камеральные и выездные проверки налогоплательщика не проводятся;

- компания имеет право направлять в инспекцию, которая осуществляет мониторинг ее деятельности (в режиме реального времени, например в бухгалтерской программе, отслеживает учет доходов и расходов в целях налогообложения), запросы по конкретным проблемам. В ответ на них налоговый орган предоставляет свое мотивированное мнение, которое гарантирует налогоплательщику не начисление пеней и штрафов, даже если впоследствии в результате следования этому мнению у компании возникнет недоимка;

- выявленные налоговым органом ошибки в учете при согласии налогоплательщика исправляются в режиме реального времени;

- в случае несогласия компании с мнением налогового органа инициируется взаимо-согласительная процедура на уровне центрального аппарата ФНС России для выработки единой правовой позиции по вопросам налогообложения[11].

Налоговый кодекс Российской Федерации устанавливает условия, при наличии которых крупные налогоплательщики могут перейти на налоговый мониторинг, в частности:

- совокупная сумма подлежащих уплате налогов за предшествующий год составляет не менее 300 млн р.;

- суммарный объем полученных доходов за предшествующий год - не менее 3 млрд р.; совокупная стоимость активов на 31 декабря предшествующего года - не менее 3 млрд р.

Основной составляющей налогового контроля за своевременностью, правильностью и полнотой исчисления налогов являются камеральные налоговые проверки, объектом которых служат все представленные в налоговые органы декларации. В случае непредставления налоговой декларации налоговый орган проводит камеральную налоговую проверку на основе имеющихся у него документов (информации) о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в течение трех месяцев со дня истечения срока представления налоговой декларации. Статья 88 НК РФ предусматривает, что камеральная налоговая проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком как в пределах установленных сроков, так и с их нарушением.

В случае непредставления налогоплательщиком налоговой декларации налоговый орган предпринимает все меры по ее истребованию у налогоплательщика, предписанные налоговым законодательством меры по обеспечению взимания налогов, а также по привлечению нарушителей к ответственности, предусмотренной ст. 119 НК РФ.

В соответствии с п. 4 ст. 80 НК РФ налоговая декларация может быть представлена налогоплательщиком в налоговый орган несколькими способами. При этом выбор способа представления декларации - право налогоплательщика, а не налоговых органов. НК РФ не предоставляет налоговым органам право требовать от налогоплательщика представления декларации в определенном виде, равно как и ее доставки определенным способом.

ФНС России подтвердила что если налогоплательщик, обязанный представлять декларацию в электронной форме, подает ее на бумажном носителе, у налоговых органов есть правовые основания признать обязанность налогоплательщика исполненной. В таком случае действия налогоплательщика надлежит квалифицировать по ст. 119.1 НК РФ. Также налоговая служба указала, что несвоевременное представление декларации по НДС в электронной форме и своевременное ее представление на бумажном носителе не являются основанием для привлечения налогоплательщика к ответственности, предусмотренной ст. 119 НК РФ. Есть судебные акты, в том числе постановления Президиума Высшего Арбитражного Суда Российской Федерации, принятые до включения в Налоговый кодекс Российской Федерации ст. 119.1, где разъясняется, что ст. 119 НК РФ не предусматривает ответственности за нарушение формы и порядка подачи декларации. Оштрафовать по этой норме за подачу декларации на бумажном носителе вместо представления в электронном виде нельзя[12].

Подпись в налоговой декларации должна быть оформлена собственноручно или с использованием электронно-цифровой подписи. Воспроизведение подписи на налоговой декларации при помощи факсимиле незаконно[13].

До недавнего времени возникали споры относительно требования проставления печати при оформлении налоговой декларации налогоплательщиком-организацией, что нередко является причиной отказа инспекцией в принятии налоговой декларации.

Налогоплательщики ссылаются на то, что данное требование возлагает на налогоплательщика не предусмотренную Налоговым кодексом Российской Федерации дополнительную обязанность иметь такую печать, а также на то, что из Гражданского кодекса Российской Федерации исключено положение о применении юридическими лицами печати при оформлении документов. Однако Высший Арбитражный Суд Российской Федерации указал на необходимость заверения подписи лица, подающего декларацию, печатью, так как это не нарушает права и интересы налогоплательщика, а напротив, направлено на их защиту.

Согласно абз. 2 п. 2 ст. 80 НК РФ в случае, когда налогоплательщик лично представляет декларацию в налоговый орган, он вправе потребовать у должностного лица проставления на копии документов отметок об их принятии с указанием даты получения, что будет неопровержимо свидетельствовать о дне получения документов налоговым органом.

Руководствуясь правилами исчисления сроков для целей налогового законодательства, следует считать, что налоговая декларация будет признана поданной своевременно при условии ее отправки до 24 часов последнего дня срока, установленного для представления декларации.

До конца 2012 года налоговые органы определяли дату направления налогоплательщиком налоговой декларации по почтовому штемпелю, проставленному на конверте. На практике такой подсчет срока представления декларации становился причиной неправомерного привлечения к ответственности, предусмотренной п. 1 ст. 119 НК РФ, тех налогоплательщиков, которые до 24 часов последнего дня срока представления отчетности успевали сдать налоговую декларацию в отделение почтовой связи, однако оператор проставлял почтовый штемпель на конверт уже следующим днем.

В результате арбитражные суды пришли к следующему выводу: о точной дате отправления налоговой декларации по почте свидетельствует не календарный штемпель на конверте, а почтовая квитанция о приеме заказного письма, либо почтовая квитанция и реестр отправленной налоговой отчетности со штампом отделения почтовой связи, либо почтовая квитанция и опись вложения с отметкой отделения связи о принятии почтового отправления[14].

Опись вложения почтового отправления является его обязательным атрибутом. Квитанции, представленные налогоплательщиком в качестве доказательства своевременного отправления деклараций, не принимаются, так как не позволяют установить, какие документы направлялись в адрес налоговой инспекции.

Обязанность представления налоговых деклараций в электронной форме возлагается на крупнейших налогоплательщиков, а также на организации, имеющие среднесписочную численность работников за предшествующий календарный год свыше 100 человек, в том числе вновь созданные организации. Правом налогоплательщика является представление в электронном виде документов, которые должны прилагаться к налоговой декларации. Все остальные категории налогоплательщиков могут воспользоваться по своему усмотрению правом представить налоговую декларацию в электронной форме. Налогоплательщики, сдающие налоговую отчетность в электронном виде, не представляют ее на бумажном носителе.

Представление налоговой декларации в электронной форме осуществляется по телекоммуникационным каналам связи. Следует иметь в виду, что представление документов налоговой отчетности по установленным электронным форматам с применением усиленной квалифицированной электронной подписи приравнивается к традиционному бумажному способу подачи налоговой декларации.

Организация электронного документооборота включает следующие действия:

1-й этап - заключение налогоплательщиком договора с поставщиком услуг - оператором электронного документооборота. Функции оператора электронного документооборота вправе исполнять только российские организации, удовлетворяющие требованиям ФНС России. Для осуществления указанных функций необходимо соблюдение как минимум двух условий: наличие у организации необходимых технологий для представления отчетности по телекоммуникационным каналам связи и заключение договора с управлением ФНС России по субъекту Российской Федерации;

2-й этап - получение усиленной квалифицированной электронной подписи. Согласно ст. 2 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи» электронная подпись представляет собой информацию в электронной форме, которая присоединена к другой информации в электронной форме или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию;

3-й этап - приобретение и установка налогоплательщиком программного обеспечения, совместимого с программами, используемыми в налоговой инспекции по месту учета. На сегодняшний день налогоплательщик может представить налоговую декларацию через личный кабинет на официальном интернет-сайте ФНС России.

Согласно данным ФНС России, по состоянию на 1 января 2015 г. физические лица зарегистрировали более 11,5 млн личных кабинетов налогоплательщика, организации - около 50 тыс.[15]

Существенное значение для целей налогового контроля за соблюдением налогоплательщиком установленных сроков подачи налоговой декларации, переданной в электронном виде по телекоммуникационным каналам связи, имеет порядок определения и подтверждения момента ее представления.

Согласно абз. 3 п. 4 ст. 80 НК РФ при передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Дата и время отправки декларации в электронной форме должны подтверждаться специальным электронным документом, который формируется оператором электронного документооборота или налоговым органом (п. 216 Приказа Минфина России от 02.07.2012 № 99н).

Указанный документ является подтверждением срока подачи налоговой декларации и основанием для привлечения к ответственности налогоплательщика в случае нарушения срока подачи декларации по п. 1 ст. 119 НК РФ.

Анализ практики разрешения налоговых споров показывает, что основной причиной пропуска срока подачи налоговой декларации являются технические неисправности и сбои в работе программного обеспечения. Так, Арбитражный суд Московского округа рассмотрел ситуацию, при которой по техническим причинам, из-за сбоев связи, созданная и подготовленная к отправке налоговая декларация не попала в базу данных инспекции и не была обработана в срок. В результате инспекция вынесла решение о привлечении налогоплательщика к налоговой ответственности на основании п. 1 ст. 119 НК РФ, так как установленный срок подачи декларации был нарушен. Однако суд встал на сторону налогоплательщика, указав в своем решении, что неполучение налоговым органом представленной заявителем налоговой декларации по техническим причинам исключает вину налогоплательщика[16].

Судебные инстанции нередко признают неправомерными действия налоговых органов по привлечению налогоплательщиков к ответственности, предусмотренной ст. 119 НК РФ, если налоговая декларация была представлена хоть и по устаревшей форме, но в пределах установленного срока.

Например, организацией была подана в налоговую инспекцию налоговая декларация по налогу на прибыль в устаревшей форме. Налоговый орган посчитал, что представление налоговой декларации по неустановленной форме равнозначно ее непредставлению. В связи с этим инспекция направила налогоплательщику уведомление об отказе в приеме налоговой декларации, однако организация повторно декларацию не представила. Инспекция приняла решение о приостановлении расходных операций по ее расчетному счету в банке на основании п. 3 ст. 76 НК РФ. Организация обратилась в суд с иском о признании недействительным решения инспекции. Суд пришел к выводу, что налоговые органы могут заблокировать расчетный счет компании, если декларация не представлена вовсе. В решении суда было указано, что в данной ситуации инспекция не вправе была приостанавливать операции по банковскому счету организации, и, как следствие, ее решение о блокировке расчетного счета было признано недействительным[17].

ЗАКЛЮЧЕНИЕ

Один из важнейших путей стабилизации финансовой системы любого государства, в том числе и российского, является обеспечение устойчивых сборов налогов.

Устойчивое соблюдение этих условий предопределяется единой системой контроля за правовыми нормами налогового законодательства, правильностью исчисления, полнотой и современностью поступления налогов в бюджетную систему РФ и платежей в государственные внебюджетные фонды. Контроль за соблюдением налогового законодательства в России осуществляет в соответствии с законом «О государственной налоговой службе РФ» от 21 марта 1991 г.

Посредствам контроля устанавливается достоверность данных о полнеете, своевременность и эффективность выполняемого задания, а также законность операций и действий, осуществленных должностными лицами деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности соответствующих должностных лиц за нарушение законности, допущенную халатность при выполнении установленных заданий.

Правовую базу составляют множество законов, главным из которых является закон «О Государственной налоговой службе РФ».

Но несмотря ни на что в настоящее время необходимо проводить совершенствование как сдаются налоговые декларации отражают ли они реальные доход, который получает налогоплательщик.

Каждый гражданин в нашей стране должен предоставлять в налоговый орган налоговую декларацию о своих реальных доходах, чтоб там отражались его настоящие доходы.

Исходя из всего вышесказанного можно сделать вывод, что для того, чтобы стабилизировать российскую финансовую систему необходимо усовершенствовать налоговую декларацию.

Каждый налогоплательщик будь то физическое или юридическое лицо, обязан предоставить налоговым органам и их должностным лицам документы и информацию необходимую для исчисления и уплаты налога и для контроля налоговых органов за выполнением налогоплательщиком требования налогового законодательства.

Принципиально важной обязанностью налогоплательщика, связанной с исчислением и уплатой налогов, является предоставление в налоговый орган по месту своего налогового учета налоговой декларации.

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Башкатов В.В. Мировая практика становления и развития налогового учета / Башкатов В.В. // Наука Кубани. - 2017. - № 1. - С. 61-63.

- Башкатов В.В. Налоговое бюджетирование как инструмент оптимизации налогообложения / Башкатов В.В., Калашникова М.А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2014. - № 98. - С. 926-932.

- Бельтюкова А.А. Непредставление налоговой декларации и нарушение установленного способа представления налоговой декларации: характеристика составов налоговых правонарушений и арбитражная практика / А. А. Бельтюкова // Реформы и право. - 2014. - № 2. - С. 29-48.

- Вознесенская О.М. Налоговое администрирование / О. М. Вознесенская // Строительство : бухгалтерский учет и налогообложение. - 2015. - № 1. - С. 33-39.

- Германова В.С. Особенности учета продаж готовой продукции. - Kant.- 2011. - № 3. - С. 33-37.

- Клычова Г.С. Развитие бухгалтерского учета в сельскохозяйственных организациях в условиях вступления в ВТО // Вопросы экономики и права. - 2013. - № 57. - С. 144-149.

- Конева А.А. Особенности прогнозирования денежных потоков сельскохозяйственных организаций / А.А. Конева // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. - 2014. - № 3-1 (51). - С. 130-136.

- Кругляк З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. – М. : НИЦ Инфра-М, 2013. – 352 с.

- Кулиш Н.В. Трансформация нормативно-правового механизма регулирования бухгалтерского учета финансовых результатов в сельском хозяйстве / Н.В. Кулиш // Экономика и предпринимательство. - 2013. - № 12-3 (41-3). - С. 376-381.

- Налоговый учет: основные направления развития / Кругляк З.И., Калинская М.В., Ясменко Г.Н. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2015. № 107. С. 1548-1567.

- Овсяк Т.С. Проблематика взаимодействия бухгалтерского и налогового учета для компаний разного масштаба деятельности / Т.С. Овсяк // NovaInfo.Ru. -2014. - № 24. - С. 52-55.

- Сигидов Ю.И. Налоговые расчеты в системе управленческого учета / Сигидов Ю.И., Башкатов В.В. // Бухучет в сельском хозяйстве. - 2014. - № 1. - С. 59-70.

- Сигидов Ю.И. Развитие методик оптимизации налогообложения в системе управленческого учета / Сигидов Ю.И., Башкатов В.В. // Труды Кубанского государственного аграрного университета. - 2015. - № 53. - С. 42-49.

-

Овсяк Т.С. Проблематика взаимодействия бухгалтерского и налогового учета для компаний разного масштаба деятельности / Т.С. Овсяк // NovaInfo.Ru. -2014. - № 24. - С. 52-55. ↑

-

Башкатов В.В. Мировая практика становления и развития налогового учета / Башкатов В.В. // Наука Кубани. - 2017. - № 1. - С. 61-63. ↑

-

Кругляк З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. – М. : НИЦ Инфра-М, 2013. – 352 с. ↑

-

Башкатов В.В. Мировая практика становления и развития налогового учета / Башкатов В.В. // Наука Кубани. - 2017. - № 1. - С. 61-63. ↑

-

Бельтюкова А.А. Непредставление налоговой декларации и нарушение установленного способа представления налоговой декларации: характеристика составов налоговых правонарушений и арбитражная практика / А. А. Бельтюкова // Реформы и право. - 2014. - № 2. - С. 29-48. ↑

-

Налоговый учет: основные направления развития / Кругляк З.И., Калинская М.В., Ясменко Г.Н. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2015. № 107. С. 1548-1567. ↑

-

Конева А.А. Особенности прогнозирования денежных потоков сельскохозяйственных организаций / А.А. Конева // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. - 2014. - № 3-1 (51). - С. 130-136. ↑

-

Вознесенская О.М. Налоговое администрирование / О. М. Вознесенская // Строительство : бухгалтерский учет и налогообложение. - 2015. - № 1. - С. 33-39. ↑

-

Вознесенская О.М. Налоговое администрирование / О. М. Вознесенская // Строительство : бухгалтерский учет и налогообложение. - 2015. - № 1. - С. 33-39. ↑

-

Постановление кассационной инстанции Арбитражного суда Московского округа от 31 мая 2012 г. по делу № А41-40393/11 // Судебные и нормативные акты РФ : сайт. ↑

-

Вознесенская О. М. Налоговое администрирование // Строительство: бухгалтерский учет и налогообложение. 2015. № 1. С. 35.

-

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ / подготовлен специалистами АО «КонсультантПлюс». Доступ из справ.-правовой системы «КонсультантПлюс». ↑

-

Определение Высшего Арбитражного Суда Рос. Федерации от 2 июня 2008 г. № 6600/08 по делу №А11-2499/2007-К2-24/126 // Судебные и нормативные акты РФ : сайт. URL: http:// www.sudact.ru (дата обращения: 10.10.2016).

-

Бельтюкова А. А. Непредставление налоговой декларации и нарушение установленного способа представления налоговой декларации: характеристика составов налоговых правонарушений и арбитражная практика // Реформы и право. 2014. № 2. С. 33.

-

Федеральная налоговая служба : офиц. сайт. URL: http://www.nalog.ru (дата обращения: 10.08.2017).

-

Определение Арбитражного суда Московского округа от 19 окт. 2010 г. № КА-А40/12165-10 по делу № А40-17895/10-115-145 // Судебные и нормативные акты РФ : сайт. URL: http:// www.sudact.ru (дата обращения: 10.08.2016).

-

Постановление Арбитражного суда Московского округа от 27 окт. 2014 г. № Ф05-12047/14 по делу № А40-126347/13 // Там же. ↑

- Исследование значения имущественного страхования в экономике

- Развитие представлений о конкуренции в экономической теории

- Система счетов бухгалтерского учета, их назначение и внутреннее строение

- Раскрытие сущности такого правового явления как юридическая ответственность

- Международные стандарты гостиничного обслуживания(Теоретические основы международных стандартов обслуживания в гостиницах)

- Международные стандарты гостиничного обслуживaния

- Ценные бумаги: понятие, общие положения о правовом режиме

- Теоретические основы кадрового обеспечения в органах муниципального управления

- Трудовой стаж: понятие и значение

- Понятие,виды сделок в гражданском праве

- Принципы управления формированием оборотного капитала

- Автоматизированная форма(СУЩНОСТЬ И РАЗВИТИЕ АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА)