Изучение денежной системы и особенности ее функционирования в России.

Содержание:

Введение

Деньги играют исключительно важную роль в рыночной экономике. Рынок не возможен без денег. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между различными субъектами: физическими и юридическими лицами, банками, кредитными организациями, государством. Движение денег при выполнении ими своих функций представляют собой денежный оборот.

Денежная система - это один из наиболее важных разделов экономической науки. Правильно действующая денежная система вливает жизненную силу в круговорот доходов и расходов, который олицетворяет экономику. Хорошо работающая денежная система, способствует как полному использованию мощностей, так и полной занятости. Наличное денежное обращение, по мнению некоторых специалистов, представляет собой существенный элемент экономики любой страны. Наличные деньги по-прежнему остаются одним из главных платежных средств среди физических лиц. Хотя в последние годы наблюдается тенденция к перевесу в сторону безналичных платежей. Безналичный платежный оборот совершается преимущественно через банки. Являясь преобладающим (до 70-90 % всего денежного оборота), он осуществляется в виде записей по счетам налогоплательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, чеков, платежных поручений и т.п.). Соответственно, экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Целью данной работы является изучение денежной системы и особенности ее функционирования в России.

3

Актуальность данной темы выражена тем, что денежное обращение является неотъемлемой частью современной экономической системы. В реальной хозяйственной жизни оно обеспечивает непрерывность и быстроту процесса производства, распределения, обмена и потребления общественного продукта и жесткую связь хозяйствующих субъектов экономики. Стабильное денежное обращение способствует оптимальному использованию редких материальных и трудовых ресурсов. И наоборот, разбалансированное денежное обращение разрушает кругооборот доходов и расходов, что, в свою очередь, дезорганизует экономическую систему в целом. Поэтому проблема эффективной организации денежного обращения является актуальной для экономики страны.

Предметом изучения в работе является денежное обращение, денежная система, денежная масса. Денежная система, как и любая другая состоит из элементов, и, как любая система, имеет определенные принципы построения, о которых речь пойдет в теоретической части работы.

4

Глава 1. Денежное обращение и денежная система.

1.1 Понятие денежного обращения и его формы.

Сменяя форму стоимости (товар на деньги, деньги на товар) деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами; органами государственной власти. А движение денег при выполнении ими всех своих функций в наличной и безналичной форме и представляет собой денежное обращение.

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Иными словами можно сказать, что денежное обращение представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Базой для денежного обращения служит обращение товаров. В процессе обращения деньги не покидают сферу обращения, а вновь и вновь обращаются в соответствии со своими функциями.

Денежный оборот имеет собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитки), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов. В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

5

- системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

- системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения. Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством.

Денежное обращение подразделяется на две сферы: наличную и безналичную.

- Налично-денежное обращение - движение наличных денег в сфере обращения и выполнение ими двух функций: средства платежа и средства обращения. Наличными деньгами производятся расчеты:

- Предприятий, учреждений и организаций с населением;

- Между отдельными гражданами на товарных и продуктовых рынках;

- Частично расчеты населения с финансово-кредитной системой;

- В ограниченных размерах платежи между предприятиями и организациями потребкооперации.

Таким образом, сфера использования налично-денежных платежей ограничена, в основном, доходами населения:

- расчетами населения с предприятиями розничной торговли и общественного питания; - оплата труда предприятиями и организациями, выплата других денежных доходов; - внесение денег населением во вклады и получение по вкладам;

6

- выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования; - выдача кредитными организациями потребительского кредита; - оплата ценных бумаг и выплата по ним дохода; - платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать; - уплата населением налогов в бюджет.

Как правило, между предприятиями налично-денежное обращение незначительно, поскольку основные расчеты осуществляются безналичным путем. Причины роста налично-денежного оборота многообразны. К ним можно отнести:

- Экономический кризис;

- Кризис неплатежей;

- Кризис наличности;

- Плохая организация системы межбанковских расчётов;

- Замедление расчётов;

- Сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

7

Налично-денежное движение осуществляется с помощью различных видов денег; банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги на новые образцы купюр и монет.

- Безналичное обращение - движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения. Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов. Безналичный денежный оборот охватывает расчеты между:

- юридическими лицами различных форм собственности, имеющими счета в кредитных учреждениях;

- юридическими лицами и кредитными учреждениями по поводу получения или возврата депозита и кредита и уплаты процента;

- юридическими и физическими лицами по выплате заработной платы, процентов по вкладам и депозитам, доходов по ценным бумагам;

- юридическими, физическими лицами и государством по оплате налогов, сборов, а также получению бюджетных средств.

Развитое безналичное обращение возможно лишь при развитой банковской системе, когда скорость, гарантия прохождения платежей, качество сопутствующих услуг, – предоставляет большие удобства по

8

сравнению с наличным обращением, что происходит отказ от наличного обращения. Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции. Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения

Формы безналичных расчетов.

Различают три основные разновидности безналичного денежного обращения:

- «Классическая» разновидность. Она состоит в поручении юридического или физического лица, даваемом банку другой кредитной организации, списать со счета данного лица в данном банке определенную сумму и записать ее на счет другого юридического или физического лица в этом или ином банке.Разновидность безналичного денежного обращения - это расчеты с помощью векселей и им подобных безусловных денежных обязательств.

- Кредитные карточки банков. Они широко распространены в развитых странах и начинают достаточно активно использоваться в РФ. Согласно Положению «О безналичных расчётах в Российской Федерации» основными формами безналичного оборота в нашей стране являются:

- Расчёты платёжными поручениями;

- Расчёты по аккредитиву;

- Расчёты чеками

- Расчёты по инкассо

9

- Расчёты платёжными поручениями Положением о безналичных расчетах в РФ [3, п.3.1] платежное поручение определено как распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Переводы через банк платежными поручениями применяются для платежей за товары и услуги: срочных - сразу после отгрузки (путем прямого акцепта товара), а также частичных платежей при крупных сделках; досрочных и отсроченных платежей - в рамках договорных отношений без ущерба для финансового положения сторон. Используя данную форму расчетов, поставщик (получатель средств) несет риски, во-первых, задержки выписки плательщиком платежного поручения из-за отсутствия или недостаточности средств, или невозможности получения ссуды; во-вторых, несвоевременного поступления (или вовсе неполучения) средств при исполнении платежного поручения соответствующими банками или РКЦ.

- Расчёты по аккредитиву Аккредитив - письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий. Аккредитивная форма - одна из основных в международных расчетах. По отдельным оценкам, в России аккредитивами обслуживается не более 10 % товарооборота по импорту и примерно 40 - 50 % по экспорту. Аккредитивная форма расчетов - наиболее сложная и дорогостоящая. Банки взимают высокую комиссию за выполнение аккредитивных операций в зависимости от суммы аккредитива: подтверждение, проверку документов, платеж.

10

Достоинства ее для обеих сторон - в определенной гарантии: своевременности и полноты получения платежа поставщиком, если поставка соответствует договору; получения заказанной продукции в соответствии с предусмотренными условиями покупателем, особенно если присутствует его уполномоченный, осуществляющий предварительный контроль за соблюдением условий поставки товаров, их качеством.

- Расчёты по чекам

Чеком признается ценная бумага, содержащая ничем ни обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Обеспечением (покрытием) чека могут служить деньги, положенные на депозитный счет в банке, передача имущества или открытие кредита. Причем открытие должно существовать на момент выдачи чека и до окончания срока выплаты по нему. Требования чекодержателей о таком покрытии выполняются трассантами, удостоверяющими чеки в банке-плательщике (удостоверенные чеки) или получающими от него гарантии (гарантированные чеки), как правило, при условии предварительного внесения на счет определенной суммы. Применение чеков в расчетах предполагает наличие у предприятия чековой книжки. Она выдается обслуживающим банком на основе заявления клиента по установленной форме после заполнения реквизитов чеков в установленном порядке. Одновременно клиент получает заполненную идентификационную карточку, используемую для идентификации чекодателя по каждому выданному им чеку. В карточке указывается сумма лимита, на которую может быть выписан чек.

11

- Расчёты по инкассо

Инкассо - банковская операция, посредством которой банк на основе расчетных документов по поручению и за счет клиента осуществляет действия по получению от плательщика платежа.

Различают несколько видов инкассовых операций.

Простое (чистое) инкассо - операция, по которой банк обязуется получить деньги с третьего лица на основе платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера Документарное (коммерческое) инкассо - операция, в результате которой банк должен предъявить третьему лицу полученные от своего клиента документы, как правило товарораспорядительные, и выдать их этому лицу только против платежа наличными или против акцепта.

Расчеты в форме инкассо широко распространены в международных платежах по контрактам на условиях коммерческого кредита. На инкассо зарубежными банками принимаются различные денежные и товарно-расчетные документы: чеки, векселя, акции, ипотеки, облигации и др.

Таким образом, можно отметить, что денежное обращение – это движение денег, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Денежное обращение может осуществляться в двух формах (наличной и безналичной). Между этими двумя формами существует взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков, концентрирующихся на счетах в банке, на безналичную и наоборот.

12

1.2 Эмиссия денег

Для современной экономики характерно регулярное поступление в хозяйственный оборот и изъятие из него денег в виде разменной монеты, банкнот и бессрочных депозитов (вкладов) банков. Основой этого процесса служат кредитные операции, осуществляемые в связи с удовлетворением реальной потребности экономики в средствах обращения и платежа. Поступление денег в каналы обращения, прилив их в оборот получили название «выпуск денег в оборот». Между категориями «выпуск денег в оборот» и «денежная эмиссия» есть существенная разница, заключающаяся в том, что выпуск денег не сопровождается увеличением денежной массы в обороте. Связано это с тем, что безналичные деньги выпускаются в оборот в момент предоставления коммерческими банками ссуд своим клиентам. Наличные же деньги выпускаются в оборот в процессе осуществления банками кассовых операций, когда они выдают наличные деньги клиентам из банковских операционных касс. Одновременно существует обратный процесс сдачи наличных денег в кассы банков и погашение ранее выданных ссуд. Кроме того, коммерчески банки оперируют денежными средствами, уже выпущенными в оборот, то есть практически количество денег в обороте не увеличивается. Следовательно, объем и динамика выпуска денег в оборот сами по себе не могут являться точной характеристикой состояния национальной денежной системы. Для этого важно знать действительное изменение массы денежных средств. Поэтому центральное место в анализе денежной системы занимает исследование эмиссии денег. Под эмиссией понимается такой выпуск денег в оборот, который приводит к увеличению денежной массы, находящейся в обороте. В условиях рыночной экономики происходит разделение эмиссионной функции:

13

- эмиссию безналичных денег осуществляет система коммерческих банков и небанковских кредитных организаций;

- эмиссию наличных денег осуществляет Центральный банк РФ

Главной целью эмиссии безналичных денег является удовлетворение дополнительной потребности юридических лиц в оборотных средствах. Для эмиссии наличных денег в расчетно-кассовых центрах (РКЦ) региональных Главных управлений ЦБ РФ создаются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска в обращение в случае увеличения потребности хозяйства региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения. В оборотных кассах РКЦ деньги постоянно пребывают в движении, поскольку банки сдают в нее излишки наличности или при необходимости получают денежные средства.

Основу всей денежной массы страны составляют банкноты и монеты, которые являются денежной базой. Банкноты поступают в обращение двумя путями:

1) ЦБ РФ расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг;

2) ЦБ РФ предоставляет государству и банкам кредиты банкнотами. Банкноты, покинувшие ЦБ РФ распределяются по двум направлениям: одна часть денег оседает в кассе домохозяйств и фирм, другая поступает в банки в виде вкладов.

14

Глава 2. Денежная масса и денежное обращение

2.1 Денежная масса

Одним из основных количественных показателей денежного обращения является денежная масса - совокупный объем наличных денег и денег безналичного оборота. Именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы. Для измерения количества денег используются специальные показатели – денежные агрегаты, которые утверждаются в законодательном порядке.

Денежный агрегат – специфическая группировка ликвидных активов, служащих измерителями денежной массы. В России в составе денежной массы выделены два компонента.

Наличные деньги в обращении (денежный агрегат МО) - наиболее ликвидная часть денежной массы, которая готова для немедленного использования в качестве платежного средства. Этот агрегат включает банкноты и монеты в обращении (деньги вне банков).

Безналичные средства, которые включают остатки средств нефинансовых организаций и физических лиц на расчетных, текущих и депозитных или иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним.

Денежная масса (М2) рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении в отличие от аналогичного показателя,

15

исчисляемого по методологии составления денежного обзора, не включаются депозиты в иностранной валюте.

М0 – наличные деньги в обращении;

М1 = М0 + средства на расчетных, текущих и специальных счетах юридических лиц, средства страховых компаний, депозиты населения до востребования в банках;

М2 = М1 + срочные вклады населения в Сбербанке;

М3 = М2 + сертификаты и облигации госзайма.

Равновесие наступает при M2>M1, укрепляется при M2+M3>M1.

16

Денежная масса зависит от двух факторов: количества денег и скорости их оборота

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет быстрее реагировать на иные изменения, принимать соответствующие корректирующие решения и воздействовать на экономическое развитие самым благоприятным образом. Эти правила обращения называются законами денежного обращения.

2.2 Закон денежного обращения

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Однако необходимо помнить, что указанная формула в большей степени справедлива для золотого обращения. Дело в том, что при обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, как указывалось выше, происходит практически необеспеченная эмиссия, т.е. количество денег может быть сколь угодно велико. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества.

17

В этом случае необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

В этом случае необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

где КД – количество денег, необходимых в качестве средств обращения и платежа;

СЦ – сумма цен реализуемых товаров;

К – сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил;

П – сумма платежей по долговым обязательствам;

ВП – сумма взаимно погашающихся платежей;

О – среднее число оборотов денег как средство платежа и средство обращения.

Неразменные кредитные деньги, приобретая черты бумажных денег, вводятся государственной властью, которая наделяет их принудительным курсом. Их эмиссия Безу учета стоимости произведенных товаров и оказанных услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к обесценению.

18

Неразменные кредитные деньги, приобретая черты бумажных денег, вводятся государственной властью, которая наделяет их принудительным курсом. Их эмиссия Безу учета стоимости произведенных товаров и оказанных услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к обесценению.

В связи с этим большое значение приобретает вопрос о необходимости определения требуемого количества денег для обращения. Согласно классической теории А. Маршалла и И. Фишера, количество денег определяется зависимостью уровня цен от денежной массы:

MY=PQ

где М – масса денег;

Р – цена товара;

Y – скорость обращения денег;

Q – количество товаров, представленных на рынке.

Скорость обращения денег - показатель интенсификации движения денег при функционировании их в качестве средства обращения и средства платежа и представляет собой число оборотов денежной массы в год, где каждый оборот обслуживает расходование доходов.

Данный показатель трудно поддается количественной оценке, поэтому для его расчета используются косвенные данные.

19

В большинстве зарубежных стран обычно исчисляются два показателя:

· показатель скорости в кругообороте доходов: он рассчитывается как отношение валового национального продукта (ВНП) или национального дохода к агрегатам М1 или М2. динамика расчетной величины показывает взаимосвязь между денежным обращением и процессами экономического развития;

· показатель оборачиваемости денег в платежном обороте определяется как отношение суммы денег на банковских счетах к среднегодовой величине денежной массы в обращении. Этот показатель определяет скорость безналичных расчетов.

Динамика денежной массы

|

Денежная масса (М2) млрд. рублей |

наличные деньги вне банковской системы (МО), млрд. рублей |

Безналичные средства, млрд. рублей |

Удельный вес МО в М2, % |

||

|

2012 |

20011,7 |

5063,2 |

14949,6 |

31,0 |

|

|

2013 |

24534,0 |

5938,2 |

18604,7 |

28,8 |

|

|

2014 |

27 405,9 |

6430,8 |

20975,1 |

29,2 |

|

|

2015 |

31404,6 |

6985,1 |

24419,5 |

107.6 |

|

|

2016 |

32110,9 |

7171,7 |

24939,1 |

101.2 |

|

20

2.3 Скорость денежного обращения

Изменение объема денежной массы определяется не только увеличением количества денег в обращении, но и ускорением их оборота.

Скорость обращения денег - это быстрота их оборота при обслуживании сделок. Показатель скорости обращения денег определяется отношением ВВП к денежной массе (агрегату М2).

Как следует из закона денежного обращения, увеличение скорости обращения денег равнозначно увеличению денежной массы.

Для анализа степени обеспеченности экономики денежными средствами используется показатель, который носит название коэффициент монетизации. Он рассчитывается как отношение среднегодовой величины денежной массы (М2) к номинальной величине ВВП. Таким образом, коэффициент монетизации является величиной, обратной скорости обращения денег.

21

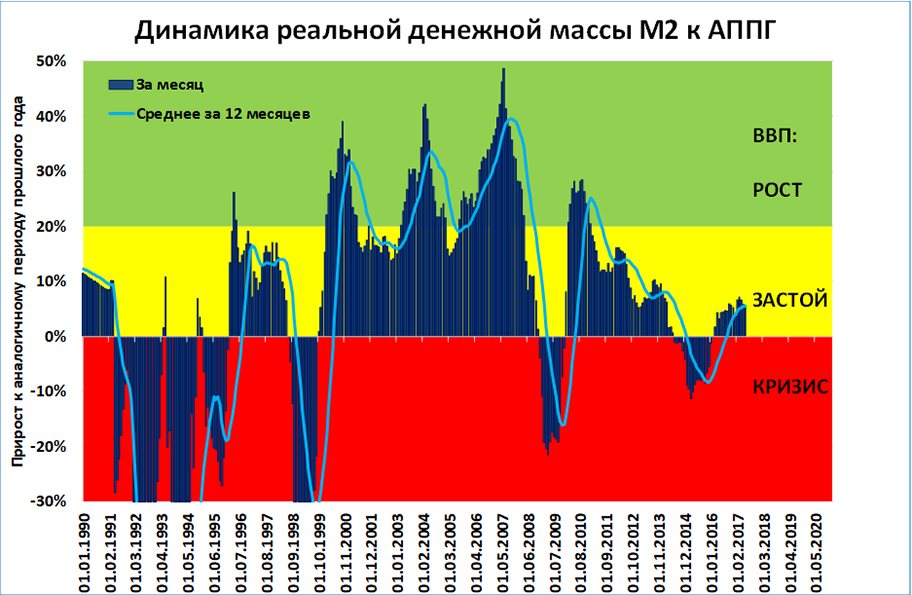

По данным ЦБР, скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась начиная с 2009 г. на 0,8%. Данные показатели обуславливаются тем, что в нашей стране, начиная с середины 2009 года, начинают активно внедрятся технологии связанные с банковской сферой, пользователи начинают приобретать банковские карты, создавать счета, и покупать ценные бумаги.

2.4 Контроль за денежной массой.

Изменение количества денег, циркулирующих в экономической системе, может оказывать существенное воздействие на реальный выпуск продукта, уровень цен, занятость и другие экономические переменные. Существование определенного соответствия между долгосрочной динамикой денежной массы и движением уровня цен было замечено еще в давние времена. Оно и легло в основу количественной теории денег, которая существенно модифицировалась в XX в. благодаря исследованиям монетаристов. В центре внимания – механизм воздействия денежной массы на цены, структура самой денежной массы, ее агрегаты. Для экономической стабильности очень важен контроль за количеством денег, а экономисты, аналитики и политики должны обладать адекватными возможностями для изменения денежной массы.

К инструментам государственного регулирования денежного обращения относятся:

- проведение эффективной денежно-кредитной политики;

- управление государственным долгом;

- реализация налоговой политики;

- формирование финансового рынка;

22

-контроль за денежной массой в ходе проведения монетарной политики.

Для осуществления эффективного контроля за состоянием денежной массы необходимо:

- полностью отказаться от разграничения принципов и сфер обращения наличных денег и безналичных денежных средств;

- строго соблюдать монополию центрального банка на осуществление эмиссии денег, выпуска в обращение денежных знаков во всех формах; что ведет к увеличению денежной массы;

- регулировать единый денежный оборот на следующих принципах:

- прогнозирование потребности в денежных средствах на макро уровне, в отдельных отраслях и регионах;

- разработка системы и внедрение контрольных цифр и нормативов (минимальные и максимальные границы прироста денежной массы и объема кредитования; лимиты наличности и резервов в банках);

- разработка и использование экономико-математического аппарата и функций спроса и предложения денег.

- внедрение в практику учета, анализа и регулирования денежного обращения системы коэффициентов мультипликации денежные средств. Эти коэффициенты отражают степень трансформации на личных и безналичных средств.

- разработка показателей совокупной денежной массы, расчет соответствующих агрегатов и проведение мероприятий денежно-кредитной политики.

23

Глава 3. Инфляция и методы борьбы с ней

Инфляция представляет собой обесценение денег, падение их покупательной способности, вызываемое повышением цен, товарным дефицитом и снижением качества товаров и услуг. Она ведет к перераспределению национального дохода между секторами экономики, коммерческими структурами, группами населения, государством и населением и субъектами хозяйствования. Инфляция, как правило, измеряется ростом цен, но не всякое повышение цен связано с инфляцией. Повышение товарных цен может происходить и в условиях обращения золотой валюты, и в период оживления и подъема экономики, когда наряду с ростом цен растут и доходы. Общий рост цен, связанный с появлением более современных или новых товаров, вызванный изменением их стоимости и потребительской стоимости, может не иметь социально-экономических последствий. Глубинные причины инфляции находятся как в сфере обращения, так и в сфере производства и очень часто обусловливаются экономическими и политическими отношениями в стране.

Существует 2 причины возникновения инфляции:

- Необеспеченная миссия денег, которые используются для того, чтобы залатать «дыры» в бюджете страны.

- Чрезмерный рост кредитования экономки по заниженным процентным ставкам.

Как Россия борется с инфляцией? Условия планирования бюджета (бизнеса или семьи) зависят от инфляции. Только при низкой предсказуемой инфляции сохраняется возможность устойчивой покупательной способности зарплат и пенсий. Решая вопрос, как бороться с инфляцией, в 2017 году

24

государство поставило цель снизить её до четырех процентов. С начала года инфляция замедлилась настолько, насколько не ожидал Центробанк. Впрочем, на это во многом повлияла политика самого Банка России и укрепление рубля.

Социально-экономические последствия инфляции выразились в:

- Перераспределении доходов между группами населения, сферами производства, регионами, хозяйствующими структурами, государством, фирмами, населением; между дебиторами и кредиторами;

- Обесценении денежных накоплений населения, хозяйствующих субъектов и средств государственного бюджета;

- Неравномерном росте цен, что увеличивает неравенство норм прибылей в разных отраслях и усугубляет диспропорции воспроизводства;

- Закреплении стагнации, снижении экономической активности, росте безработицы;

- Сокращении инвестиций в народное хозяйство и повышении их риска;

- Обесценении амортизационных фондов, что затрудняет воспроизводственный процесс;

- Возрастании спекулятивной игры на ценах, валюте, процентах;

- Активном развитии теневой экономики, в ее «уходе» от налогообложения;

- Снижении покупательной способности национальной валюты и искажении ее реального курса по отношению к другим валютам;

- Социальном расслоении общества и в итоге обострении социальных противоречий

25

Интересно отметить, что, по мнению многих современных экономистов, небольшое превышение объемов денежной массы является положительным фактором для экономики государства. Однако для отдельного гражданина, который живет на фиксированную заработную плату, инфляция оборачивается лишь плавным понижением уровня жизни.

Есть несколько методов борьбы с инфляцией:

- Антиинфляционная политика;

- Дефляционная политика;

- Политика валютного курса:

- Институциональные методы.

Антиинфляционная политика

Антиинфляционная политика – это комплекс мероприятий, экономических и административных механизмов, которые помогают бороться с инфляцией. Иными словами, это государственная система антиинфляционных мер.

Антиинфляционная политика государства предусматривает следующие меры:

- Формирование антиинфляционной стратегии

- Разработка антиинфляционной тактики

Антиинфляционная стратегия не оказывает на экономику никакого мгновенного эффекта. Она направлена на то, чтобы снизить инфляцию не в данный момент, а в будущем. Главной целью такой стратегии становится снижение инфляционных ожиданий. Инструментами для решения этой задачи выступают:

26

- Укрепление рыночных механизмов

- Усиление регулирования финансовой системы государства и прироста денежной массы в экономике

- Изменение бюджетной политики: снижение расходов и увеличение доходов государства

- Снижение зависимости курса валюты от внешних факторов

Дефляционная политика

Это метод снижения инфляции, основанный на ограничении денежного спроса. Достигается это путем через финансовые и налоговые механизмы, доступные правительству. Недостатком такой политики становится краткосрочное замедление роста экономики или вовсе ее сокращение. Дефляционная политика включает в себя:

Ограничение денежной массы. Правительство устанавливает лимит финансовых вливаний в экономику. Главный механизм здесь – Центробанк.

Введение нормы обязательного резерва. Это сумма, которая в обязательном порядке должна находиться в активе каждого банка. Таким образом регулируется масштаб деятельности кредитных организаций.

Операции Центробанка с гособлигациями и другими ценными бумагами. В условиях бурного роста инфляции и стремительного взлета цен, Центральный банк непременно выходит на рынок ценных бумаг. Если его цель – снизить инфляцию, то он продает государственные облигации и таким образом снижает объем денег в экономике.

27

Политика валютного курса

Главный инструмент сдерживания инфляции, который применяют страны, зависящие от экспорта. Его цель – стабилизировать курс национальной валюты, и вернуть доверие игроков на финансовом рынке. Фиксация курса на определенном уровне или установление определенного коридора курсов обмена позволяет ограничить падения курса национальной валюты по отношению к зарубежным. При этом важно правительство играет не только с рычагами давления на экономику, но и с умами потребителей, инвесторов и игроков рынка. Его задача – убедить людей, что национальная валюта стабилизируется, и что проводимая антиинфляционная политика работает.

Политика доходов

Этот пакет мер направлен на установление контроля над ростом цен и оплаты труда. Политика доходов направлена на нормализацию роста производственных издержек. Главная ее цель – стабильность цен на товары, услуги и труд. К мерам воздействия политики доходов относят:

- Регулирование государством цен на социально значимые товары. Достигается это с помощью прямого и косвенного регулирования цен. К последнему относят субсидии, государственные закупки, борьба с монопольными сговорами, займы, пошлины на импорт и экспорт, эмбарго.

- Добровольное регулирование роста цен. Задача государства – обеспечить диалог бизнеса и работников. Это способствует установлению реальных границ роста цен и зарплатных ожиданий.

28

С ростом инфляции, цены на товары и услуги для конечных потребителей взлетают стремительно. Это уменьшает покупательскую способность национальной валюты, а значит, – и реальные доходы населения. Если говорить кратко, то антиинфляционная политика государства – это комплекс мер по обузданию роста цен и обесценивания денег. Цели антиинфляционной политики: стабилизация курса национальной валюты, и экономической ситуации в целом. Выделяют несколько методов борьбы с инфляцией. Каждый метод имеет свои особенности и направлен на борьбу с конкретными драйверами роста цен. Но самым главным условием для сдерживания инфляции становится снижение инфляционных ожиданий населения, инвесторов и бизнеса.

29

Заключение

Таким образом, мы рассмотрели основные понятия денежного оборота, представляющего собой движение денежных знаков в наличной и безналичной форме. Далее мы выяснили, что организация денежного обращения в России базируется на ряде основных документов: Конституции РФ, Гражданском Кодексе, положениях ЦБР, а также текущих инструкциях по правилам выполнения наличных и безналичных расчетов.

Несмотря на то, что наличные расчеты занимают в общем денежном обороте меньше места, они имеют большое значение, так как физические лица в основном используют данную форму при расчетах с предприятиями розничной торговли, общественного питания, при оплате текущих счетов.

Но в последнее время население в большей степени стало пользоваться и безналичными расчетами, которые осуществляются при помощи банковских карт (кредитных или дебетовых). Таким способом погашаются различные кредиты, производится оплата коммунальных услуг, оплата за пользование услугами почты, телефонами и интернетом, а также расчеты картами предусмотрены сейчас в крупных супермаркетах.

Стабилизация денежного обращения необходима в той мере, в которой она создает условия для сбалансированного и устойчивого экономического роста. Поэтому курс на финансовую стабилизацию и регулирование денежной массы следует проводить в комплексе с мерами по стимулированию инвестиционной деятельности и расширению производства. Государственное регулирование денежного обращения должно способствовать обеспечению экономического роста, что является первостепенной задачей для России.

30

Список литературы

Закон РФ от 25.09.1992 N 3537-1 "О денежной системе Российской Федерации"

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

Глава 2. ЭМИССИЯ НАЛИЧНЫХ ДЕНЕГ

Глава III. РАСЧЕТЫ

Глава IV. ОРГАНИЗАЦИЯ И РЕГУЛИРОВАНИЕ

ДЕНЕЖНОГО ОБРАЩЕНИЯ

Президент

Российской Федерации

Б.ЕЛЬЦИН

Москва, Дом Советов России.

25 сентября 1992 года.

N 3537-1

- Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: Финансы и статистика, 2013, с. 13

- Грачева Е. Ю., Финансовое право. ООО «ТК Велби», г. Москва 2013 г.

- Жуков Е. Ф. Деньги. Кредит. Банки: учебник для вузов / Жуков Е. Ф., Максимова Л. М., Печникова А. В. и др.; 4-е изд., перераб. и доп. М.: ЮНИТИ, 2014.783 с

31

- Серегина, С. Ф. Макроэкономика: учебник для бакалавров / Аносова А. В., Ким И. А., Серегина С. Ф. и др. 3-е изд., перераб. и доп. М.: Юрайт, 2014. 522 с

- Общая теория денег и кредита. Под редакцией Жукова Е. Ф., Москва, изд-во "ЮНИТИ", 2015.

- Афанасьева Г. А., Евстифейкина А. А. Тенденции развития денежного обращения в России. -2015.- №7.-С.17-19.

- Финансы. Денежное обращение. Кредит. Учебник / Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2010, с.41-44

- Галицкая С.В. Денежное обращение, кредит, финансы. Учебное пособие. – М.: Международные отношения, 2012, с.27

- Крылов В. Денежное обращение и необходимость его регулирования. // Маркетинг 2016 г., №2, с. 20-29.

- Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2011

- Шелопаев Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций. – М.: Юрайт-Издат, 2012, с. 186.

- Семенов С.К. Об инструментах налично-денежного обращения в России. // Финансист 2015 г., №11, с. 42-44

- Финансы. Денежное обращение. Кредит. Учебник /Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2014, с. 422

- Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: Финансы и статистика, 2013, с. 41.

- Аверченко В.А., Сильвестров С.Н. К вопросу о безналичном денежном обращении в России. // Банковское дело 2012 г., №5, с. 242-270

- Леонтьев В. Финансы, деньги, кредит и банки. Учеб. пособ. / В. Леонтьев, Н. Радковская. – СПб.: Знание, ИВЭСЭП, 2012. – С. 236.

32

- Деньги. Кредит. Банки. учебник / под ред. В. Иванова, Б. Соколова. – М.: ТК Велби, Изд-во Проспект, 2015. – С. 110.

- Литовских А. Финансы, денежное обращение и кредит. Учеб. пособ. / А. Литовских, И. Шевченко. – Изд-во ТРТУ, 2013. – С. 195.

- Левин В. Финансы и кредит. Учебник/ В. Левин. – М.:ИЭП, 2014. – С. 157

- Деньги. Кредит. Банки. Учебник / под ред. О. Лаврушина. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2016. – С. 87-128.

- Тарасевич Л. Макроэкономика. Учебник / Л. Тарасевич, П. Гребенников, А. Леусский. – 6-е изд. перераб. и доп. – М.: Высшее образование, 2016. – С. 295.

33

- Международные валютные отношения и валютная система

- Методы и формы организации контроля за деятельностью органов муниципального управления (Особенности организации контроля за деятельностью органов государственного и муниципального управления)

- Оборотные активы предприятия (на примере ООО "Формула Доставки").

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации

- Страхование и его роль в развитии экономики (Страховой рынок и особенности его функционирования)

- Пенсионный фонд Российской Федерации (Современный механизм функционирования Пенсионного фонда РФ)

- Процедуры несостоятельности (банкротства): Общие положения процедуры несостоятельности

- Условия ограничения гражданских прав.

- Тенденции развития международной валютной системы (Сущность и содержание валютных отношений)

- Мобилизация финансовых ресурсов акционерными обществами.

- Корпоративная культура в организации (Теоретические основы корпоративной культуры.)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ООО ПКФ «Инжир»