Исследования факторов, определяющих рыночную власть фирмы

Содержание:

Введение

Актуальность. Корпорации, имея широкий диапазон отраслевой специфики, оказывают существенное влияние на экономику любого государства. Они аккумулируют значительные объёмы капитала, диверсифицируют свою деятельность, создают существенную долю ВВП и ВНД обеспечивают экономическое развитие стран и повышают их значимость на международном уровне. Не меньшее значение корпорации имеют и для отраслей в границах, которых формируются. Так они способны активизировать переход отрасли на новый качественный уровень функционирования, обеспечить её выход на международные рынки, повысить инвестиционную привлекательность.

При наличии многих положительных сторон есть и отрицательные. В

условиях конкуренции, чем крупнее организация, тем более опасной она

становится для меньших по размерам представителей отраслевого рынка. Ещё более опасными являются приобретаемые ими возможности. И это не всегда только политические инструменты и финансовый потенциал. В своё

распоряжение корпорации могут получить отдельные права, увеличивающие

многократно их преимущества перед конкурентами и участниками смежных

видов деятельности, например, закреплённое право владения и распоряжения

инфраструктурой отрасли.

Целью курсовой работы является исследование сущности рыночной власти и проанализировать ее проявление в на примере АО «РЖД».

Задачи курсовой работы:

- исследовать фирму в системы рыночной координации и сущность рыночной власти;

- рассмотреть методы изменения рыночной власти и ее источники;

- дать оценку рыночной власти АО «РЖД»;

- выявить проблемы, связанные с рыночной властью АО «РЖД»;

- определить пути развития конкуренции в сфере железнодорожных перевозок России.

Предмет исследования – рыночная власть и факторы, ее определяющие.

Объектом исследования является АО «РЖД».

Научно-теоретическая основа работы. При выполнении работы использованы монографии и публикации, посвященные исследованию конкуренции в России.

В качестве методологической основы исследования использовались диалектический метод познания объективной реальности, методы и приемы формальной логики, статистические методы исследования экономической информации.

Информационная база исследования представлена действующими нормативно-правовыми и законодательными актами, монографиями и учебными работами ведущих экономистов, материалами периодической печати, материалами конференций, сборниками научных трудов, электронными источниками, актуальными статистическими материалами.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы исследования рыночной власти фирмы

1.1.Фирма в системы рыночной координации и рыночная власть

В структуре рыночных отношений и взаимодействий фирма приобретает

теоретическую трактовку с позиций, отличных от ее понимания только как обособленной единицы предпринимательской деятельности. При этом фирма никогда не перестает являться такой единицей, способной производить или обменивать более эффективно, чем это могли бы делать ее составные части, самостоятельно действуя на рынке (природа фирмы, по Коузу, своего смысла не утрачивает) [1]. Фирма остается организацией экономической деятельности, минимизирующей затраты. Вместе с тем в системе рыночных отношений на

передний план выдвигаются другие свойства и другие объяснения организации, важные для механизмов рыночных сделок. И если рассматривать фирмы с такой точки зрения, то можно обнаружить иные мотивы организации, в первую очередь стремление к более сильной позиции на рынке, монопольному или доминирующему положению, власти и рыночной силе[2].

В исследовательской программе Ж. Тироля, отмеченной Нобелевским комитетом как «анализ рыночной власти и регулирования», фирма рассматривается в системе отношений конкуренции, а методологически - в теории организации рынков[3]. Ответ на вопрос о природе фирмы как единицы коммерческой деятельности Тироль видит в проявлении «Монопольной силы», не всегда явно наблюдаемой и не всегда подвластной закону. Рассматривая сущность фирмы в координатах рынка и рыночной власти, Тироль выделяет ряд характеристик, связанных с организацией рынка и его акторов. И первая такая характеристика - «лазейка для проявления монопольной власти». При этом в качестве «лазеек» используются известные в принципе (и в неоклассике, и в неоинституционализме) свойства природы фирмы и ее интересы, но рассмотренные в аспекте рыночных связей и взаимодействий[4].

Отметим пронизывающий всю исследовательскую программу особый интерес Тироля к источникам и формам проявления монопольной силы на рынке и ее механизмов. В качестве таковых, понятно, называется ценовая дискриминация и возможность контроля промежуточных цен. Стремление увеличить монопольную силу побуждает предпринимателя к интернализации в рамках фирмы и таких видов деятельности, которые не обязательно по

своей природе требуют организационного объединения (как отмечалось, большинство внутренних сделок «ненаблюдаемы») и вполне могли бы реализоваться через стандартные механизмы рыночного обмена. Что же до трансфертных цен, то они тем более имеют нерыночный характер, скрывают занижение равновесных рыночных цен, также делая ненаблюдаемым внутренний оборот в рамках фирмы[5]. Известна широко используемая корпорациями практика сокрытия масштабов внутреннего оборота от финансового и налогового контроля (например, уход от налога с продаж). Существуют также определенные трудности выявления истинные мотивов многих организационных решений. Интегрируясь с одним, «своим», актором, фирма может ставить в дискриминационные условия других[6]. На поверхностном уровне организации хозяйственного оборота могут использоваться известные стандартные аргументы — экономия от масштаба и рациональной вертикальной хозяйственной интеграции, горизонтальная интеграция вплоть до слияний и поглощений как способ расширения бизнеса и многое другое. В действительности же главный мотив — наращивание монопольной силы[7].

Фактор экономии от масштаба заслуживает специального внимания. В качестве главного аргумента обычно выдвигается экономия на удельных затратах. Это может быть экономия и собственно на производстве, и за счет совокупных резервов, и связанная с функциями, сопровождающими производство (управление). Во многих случаях все эти виды экономии вполне могут быть получены на основе соглашения, а производственная функция с возрастающей отдачей от масштаба не обязательно реализуется только в рамках отдельной фирмы. Зато стремление увеличить переговорную силу и доминирование на рынке неизменно подталкивают предпринимателя к

соответствующим организационным решениям там, где это возможно, с использованием аргументов - экономии от масштаба» [8].

Усиление рыночных позиций требует, как правило, скоординированных действий отдельных игроков чаще всего за счет той или иной формы организационной интернализации. С одной стороны, на рынке приходится противостоять разнообразным рискам, а с другой — необходимо иметь достаточную переговорную силу для противодействия возможному давлению властей. Поэтому между организациями разного типа возникают и развиваются долгосрочные взаимодействия и связи, помогающие поддерживать друг друга в стремлении к устойчивому положению на рынке, а в идеале — к откровенному доминированию[9]. Выгода от доминирования по сравнению с другими

акторами в определенных сегментах рынка в этом случае может быть получена в результате так называемых специфических инвестиций и создания специфических активов[10].

Специфичность активов — это тот инструмент, который обеспечивает долго срочность отношений звеньев интегрированной структуры и укрепляет соответствующие контрактные связи. В результате формируется то, что Тироль и Уильямсон называли двухсторонней монополией в случае, когда долгосрочные связи на базе специфичных инвестиций устанавливали производитель и покупатель[11]. В реальной экономике чаще встречаются так называемые многопродуктовые монополии, организующие в своих рамках необходимое количество акторов.

Аналогично формируются и более сложные и многосторонние монополии, объединяющие рыночных игроков в результате специфических инвестиций. Рыночная доля такой монопольной структуры увеличивается по сравнению с остальными субъектами рынка. При этом не следует думать, что сделки осуществляются просто и бесконфликтно, и всегда существует угроза отказа акторов от продолжения связей на любом этапе. Потенциальные партнеры проходят сложные многоступенчатые стадии согласований, торга за доходы, уровень внутренних цени оценку необходимых издержек[12]. Причем, как правило, сознательно скрывается или искажается имеющаяся у партнеров информация по соответствующим сегментам рынка и по характеру самих специфических инвестиций (двухсторонняя асимметричность информации)[13].

Рыночное взаимодействие и взаимозависимость фирм особенно их поведение в неопределенных или в непредвиденных ситуациях, связано с понятием рыночной власти. Рыночная власть, хотя и связана с механизмами государственной власти в экономике, конечно же, не аналогична ей. Рыночная власть в рамках межфирменного взаимодействия не означает безоговорочного диктата в принятии решений, а скорее является комплексом полномочий, влияния и преимущественных прав в условиях неопределенности, в том числе и правовой[14]. Эти полномочия в нормальном варианте рыночного взаимодействия бывают естественным образом сосредоточены в руках какой-то

одной стороны в процессе торга заинтересованных участников. В условиях, когда полностью специфицировать все права всех сторон невозможно (как невозможен полный контракт), облечение властью и влиянием одной стороны является даже предпочтительнее, чем третейский суд (арбитраж). Главное в реализации рыночной власти — это возможность перераспределения выигрыша от сделки в свою пользу.

В литературе о рыночных сделках властью называют возможность принятия решений через контроль соответственно со стороны поставщика или покупателя (производителя или потребителя). Имеется в виду способ распределения остаточных прав контроля в пользу одной из сторон — по всем или по некоторым направлениям Существенно при этом то, что распределение власти дает преимущество в разделе выгоды от сделки, а это далее становится стимулом к инвестициям[15]. Для российской деловой практики в отсутствии полных контрактов наиболее результативным способом защиты специфических инвестиций является право собственности. Данное право (через соответствующую спецификацию) оказывается в российских условиях наиболее надежным инструментом получения и удержания рыночной власти. Этим нередко объясняется характер организационных решений и организационной структуры, когда активы приобретаются не по мотивам рациональности и организационной стратегии фирмы, а в целях создания потенциальные резервов для подкрепления возможных инструментов власти[16].

Фирмы на рынке неоднородны в силу многих факторов и по-разному осуществляют свою деятельность на рынке. Это означает, что на данном рынке представлены экономические агенты, которых можно разделить на две категории[17]. К первой относятся фирмы, которые полностью зависят от ситуации на отраслевом рынке, а ко второй категории — фирмы, которые способны оказать влияние на цену рынка, на поведение конкурентов и потребителей. Влияние фирм, относящихся ко второй категории, определяется с помощью понятия «рыночной власти». Наличие рыночной власти можно рассматривать как конкурентное преимущество данной фирмы по отношению к другим субъектам рынка. Это преимущество может реализоваться, например, в виде способности возводить барьеры входа на рынок для других фирм, или устанавливать более низкие цены, чем другие фирмы, не обладающие данным преимуществом, вытесняя их с рынка. Источник рыночной власти, как правило, заключен в высокой концентрации продавцов или в обладании значительной доли рынка[18].

Другой подход к определению степени рыночной власти фирмы базируется на положении о том, что в условиях олигополии, рыночная власть отдельного олигополиста, зависит от уровня ценовой эластичности спроса и от его доли на рынке, что характеризует индекс Лернера.

1.2. Методы изменения рыночной власти и ее источники

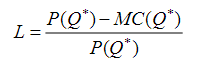

Способом измерения рыночной власти является величина, на которую цена, максимизирующая прибыль, повышает предельные издержки оптимального объёма выпуска. В частности, можно использовать коэффициент превышения цены над предельными издержками. Данный способ определения был предложен в 1934 г. экономистом Абба Лернером и получил название индекса монопольной власти Лернера:

(1)

(1)

Численное значение коэффициента Лернера всегда находится между 0 и 1. Для совершенно конкурентной фирмы Р = МС и L = 0. Чем больше L, тем больше монопольная власть фирмы[19].

Конечной причиной монопольной власти является, следовательно, эластичность спроса для фирмы[20].

По меньшей мере, три фактора определяют эластичность спроса для фирмы. Первый из них — наличие товаров-заменителей. Чем больше у продукта некоторой фирмы товаров-заменителей и чем ближе они по своим качественным характеристикам к продукту фирмы, тем более эластичен спрос на данный продула, и наоборот[21]. Так, например, у совершенно конкурентной фирмы спрос на продукцию совершенно эластичен по цене, потому что все другие фирмы на рынке продают точно такую же продукцию. Следовательно, ни одна из этих фирм не обладает монопольной властью. Другой пример: спрос на нефть слабо эластичен по цене, поэтому фирмы, занимающиеся добычей нефти, могут достаточно легко повышать цены на свою продукцию. Одновременно обратите внимание, что у нефти есть заменители, например,

уголь или природный газ, если речь идёт о нефти как об энергоресурсе.

Вторым определяющим фактором монопольной власти является количество фирм действующих на рынке. При прочих равных обстоятельствах монопольная власть каждой фирмы снижается по мере того, как растёт число фирм на рынке. Чем больше фирм конкурируют между собой, тем труднее каждой из них поднять цены и избежать потерь от уменьшения объёма реализации. Конечно, имеет значение не просто общее число фирм, а число так называемых «основных игроков» (то есть фирм, имеющих существенную долю на рынке). Например, если на две крупные фирмы приходится 90 % объёма реализации на рынке, а на оставшиеся 20 фирм — 10%, то у двух крупных фирм будет большая монопольная власть[22].

Рост числа фирм может только сократить монопольную власть основных фирм в отрасли.

Важным аспектом конкурентной стратегии, поэтому является создание

препятствий проникновению в отрасль новых фирм[23]. Конкурентная стратегия фирмы является решающим фактором монопольной власти. Предположим, что на рынке действуют четыре фирмы. Они могут конкурировать очень агрессивно, сбивая цены друг друга, чтобы захватить большую часть рынка. Это, вероятно, снизит цены почти до конкурентного уровня[24]. В принципе, может сложиться ситуация, когда цена на рынке опустится до уровня предельных издержек фирм. Тогда ни одна из четырех фирм не будет иметь монопольной власти, даже, несмотря на то, что их доли в общерыночном объёме продаж чрезвычайно велики. С другой стороны, эти четыре фирмы могут заключить соглашение о поддержании единой высокой цены на свою продукцию при ограничении объёмов выпуска. В данном случае на рынке возникает ситуация чистой монополии и рыночная власть каждой из фирм существенно возрастёт[25].

Выводы.

Рыночное взаимодействие и взаимозависимость фирм особенно их поведение в неопределенных или в непредвиденных ситуациях, связано с понятием рыночной власти. Рыночная власть, хотя и связана с механизмами государственной власти в экономике, конечно же, не аналогична ей. Рыночная власть в рамках межфирменного взаимодействия не означает безоговорочного диктата в принятии решений, а скорее является комплексом полномочий, влияния и преимущественных прав в условиях неопределенности, в том числе и правовой[26]. Эти полномочия в нормальном варианте рыночного взаимодействия бывают естественным образом сосредоточены в руках какой-то

одной стороны в процессе торга заинтересованных участников. В условиях, когда полностью специфицировать все права всех сторон невозможно (как невозможен полный контракт), облечение властью и влиянием одной стороны является даже предпочтительнее, чем третейский суд (арбитраж). Главное в реализации рыночной власти — это возможность перераспределения выигрыша от сделки в свою пользу.

Наличие рыночной власти можно рассматривать как конкурентное преимущество данной фирмы по отношению к другим субъектам рынка. Это преимущество может реализоваться, например, в виде способности возводить барьеры входа на рынок для других фирм, или устанавливать более низкие цены, чем другие фирмы, не обладающие данным преимуществом, вытесняя их с рынка. Источник рыночной власти, как правило, заключен в высокой концентрации продавцов или в обладании значительной доли рынка.

Глава 2. Исследование рыночной власти на примере железнодорожной отрасли России

2.1. Оценка рыночной власти АО «РЖД»

АО «РЖД» - монополист в области железнодорожных перевозок РФ. На данный момент РЖД – это разветвленная и развитая сеть железных дорог по всей России, имеющая свои филиалы за рубежом (в таких странах как Германия, Венгрия, Китай, Польша, Северная Корея, Франция и других странах Boa очной и Западной Европы). На сегодняшний день, АО «РЖД» выступает в роли единственного продавца на рынке железнодорожных перевозок. Ограниченное число фирм, имеющих свои локомотивы, вынуждены подчиняться указаниям Управления РЖД и организовывать перевозки по указанным направлениям.

АО «РЖД» имеет сложную структуру. Помимо многочисленных филиалов, РЖД имеет также дочерние и зависимые компании (АО «Желдорреммаш», АО «Железнодорожная торговая компания», АО «Московская кольцевая железная дорога», АО «Научно-исследовательский и проектно-конструкторский институт информатизации, автоматизации и связи на железнодорожном транспорте», АО «Отраслевой центр внедрения новой техники и технологии», АО «Торговый дом РЖД»). Самостоятельных конкурентов на рынке у компании нет[27].

Уникальность товара (услуг) РЖД - это спорный вопрос. Уникальность железнодорожных перевозок немного угасла в связи с развитием авиаперевозок, прогрессом автомобильного и трубопроводного транспорта. Не близкие, но заменители, у данной услуги есть. Однако здесь не последнюю роль играет качество перевозок (сравнительно быстрая скорость перевозок в сочетании с безопасностью склоняют чашу весов в пользу железных дорог), а также предпочтения потребителей, зачастую опасающихся пользоваться услугами авиакомпаний, и не желающих сталкиваться с проблемами автоперевозок (такими как пробки на дорогах, в связи с перегруженностью магистралей). В сферах перевозки массового и груза большого веса услуги РЖД, как монополиста, несомненно, уникальны. В своем роде железнодорожные перевозки - это уникальная услуга, близких заменителей у которой сейчас нет.

Поскольку РЖД является единственным представителем услуг железных дорог, цены устанавливаются непосредственно руководством АО «РЖД», назначаемым Правительством РФ, то есть компания выступает в качестве прайс-мэйкера (самостоятельно формирует предложение на рынке услуг железнодорожного транспорта).

На данный момент в России существует ряд компаний, владеющих

локомотивами (Нефтетранссервис, Трансгарант, ОТЭКО), однако они либо сдают их в аренду РЖД, либо осуществляют перевозки по выделенным направлениям. Несмотря на желание подобных компаний запустить в оборот свои локомотивы, вход на рынок им закрыт: руководство РЖД, опасаясь конкуренции, ограничивает всякий доступ частных перевозчиков на железные дороги, через Правительство.

В сложившейся ситуации, то есть в условиях естественной монополии в сфере предоставления услуг инфраструктуры (де-юре), закреплённой государством за АО «РЖД», и монополии этой транспортной корпорации в сфере перевозок (де-факто), целесообразно задать вопрос: Какой же вид бизнеса для АО «РЖД» сегодня является приоритетным?

Констатируя результаты анализа ситуации, сложившейся в настоящее

время в сфере железнодорожного транспорта РФ и отраслевом рынке, следует отметить, что с позиции дохода для АО «РЖД», безусловно, приоритетным является перевозочный процесс (грузов) [28]. Тогда как инфраструктура, требующая значительных средств на её содержание — это есть инструмент, который позволяет контролировать рынок и используется менеджментом для

сохранения занимаемых позиций. Таким образом, считаем, что нарушения

владельцем инфраструктуры правил недискриминационного доступа —

это следствие осуществления корпорацией перевозочной деятельности грузов, а трудности, возникающие в результате этого вида бизнеса АО «РЖД», при бесспорном преимуществе перед другими участниками рынка железнодорожных транспортных услуг, пытается частично решить и устранить,

прибегая к дискриминации, порождаемой объективными причинами:

1) чрезвычайно высокими расходами, связанными с необходимостью

содержания и развития объектов инфраструктуры;

2) усилением конкуренции со стороны частных операторов на перевозки

высокодоходных грузов;

3) регулируемыми тарифами (тогда как частные представители действуют на основе рыночного ценообразования) [29].

Желание со стороны менеджмента ведущей железнодорожной транспортной корпорации РФ сохранить монополию на предоставление услуг

инфраструктуры и перевозки, и, следовательно, продлить срок действия модели мнимого сегментирования отраслевого рынка объясняются и тем, что монополия — это есть наиболее лёгкий и выгодный путь для получения дохода. Она позволяет создавать меньшее количество продукции по более высокой цене, в случае же увеличения объемов её производства провоцируется прирост издержек и, следовательно, прирост себестоимости и цен (тарифов). В тоже время, вследствие несовершенства правил недискриминационного доступа к инфраструктуре железнодорожного транспорта РФ — это дополнительно провоцирует и приводит к дискриминации монополистом других участников рынка и обеспечивает возможность контролировать их деятельность.

2.2. Проблемы, связанные с рыночной властью АО «РЖД»

В последние годы в сфере грузовых перевозок наблюдается активный процесс перераспределения объема перевозимых грузов между железнодорожным транспортом и автомобильным Увеличение объёма перевозок автотранспортом и снижение спроса на железнодорожные перевозки можно было бы трактовать как борьбу за клиента между естественно-монопольным сектором (АО «РЖД») и либерализованным — автотранспортом, но такое проявление межвидовой конкуренции на транспорте — лишь верхушка проблем

которые имеют место на железнодорожном транспорте[30].

Первой проблемой является то, что естественно-монопольный сектор приносит ущерб государству. Впервые попытку дать количественную оценку ущерба, наносимого монополией, предпринял А. Харбергер, допустив равенство эластичности спроса по цене во всех отраслях единице, что вызывает сомнение, поскольку единичная эластичность соответствует нулевой предельной выручке предприятия, а при неотрицательном значении предельных издержек предельная выручка в точке пересечения не может быть нулевой.

К. Коулинг и Д. Мюллер предложили считать величину ущерба равной половине монопольной прибыли, добавляя к этому расходы недостижение и сохранение монопольных позиций, которые не включаются в издержки производства, и величине чистой прибыли монополии после уплаты налогов, определяя чистую прибыль как верхнюю границу расходов монополии на создание искусственных барьеров входа в отрасль.

Поэтому, в целях повышения устойчивости работы и конкурентоспособности железных дорог России, а так же создания конкуренции между перевозчиками на железнодорожном транспорте, Правительством РФ было принято решение о реформировании железнодорожной отрасли.

Вторая проблема заключается в том, что формирование вертикально интегрированного холдинга АО «РЖД» не привело к внутренней конкуренции. Так, например, С. В. Рачек утверждает, что практических доказательств того, что вертикальное разделение приводит к увеличению внутренней конкуренции, не существует, как нет доказательств того, что с помощью вертикально интегрированных компаний можно увеличить долю железнодорожного

транспорта в грузовых или пассажирских перевозках, повысить производительность и эффективность его работы[31].

Третья проблема — поскольку железнодорожный грузовой тариф состоит из трех основных элементов: инфраструктурной (около 50%), локомотивной (примерно 35%) и вагонной (15%) составляющей то смысл реформы состоял в том, чтобы отделить от грузового тарифа два последних элемента в пользу частников. Тем самым создавая грузовые компании-

операторы, владеющие собственным подвижным составом, дав им право определять размер вагонной, а затем и локомотивной составляющей, развивая конкурентный сектор в сфере железнодорожных перевозок[32].

Итак, проведённые реформы на железнодорожном транспорте, по сравнению с большинством реформ в других отраслях промышленности, показали удивительный по эффективности и долго срочности результат: в сфере оперирования вагонными парками, где была создана конкуренция, растут инвестиции, благодаря конкуренции снижается ставка за использование вагонов, с каждым годом приобретается всё больше новых вагонов.

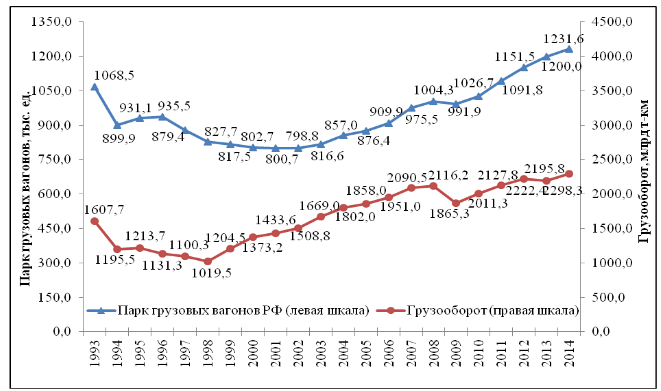

Рост инвестиций и увеличение вагонного парка (с 2003 г. по 2014 г. вырос на 50,8%) вполне соответствовали росту грузооборота, который за тот же период увеличился на 37,7%. А с нижней точки спада (199S г.) вырос в 2,25 раза (рисунок 2)[33].

Рисунок 2 - Динамика парка грузовых вагонов РФ и грузооборота (без учета порожнего пробега)[34]

Между тем в процессе структурных преобразований были допущены весьма серьезные отступления от первоначального плана реформы, которые подпортили идеальную картину рынка. В частности предполагалось, что АО «РЖД» полностью избавится от собственных вагонов. Формально это было сделано, но не вполне рыночным способом. Часть вагонов так и осталась у РЖД, которые были переданы дочерним предприятиям — Первой и Федеральной грузовым компаниям (ПГК и ФГК соответственно). В итоге на рынке появилось два гигантских оператора, которые в той или иной степени получали преференции от холдинга, что не могло сказаться на конкуренции. Размеры парка ПГК и ФГК примерно в три раза больше, чем любого другого оператора на рынке.

Ситуация на рынке пассажирских вагонов осталась без изменения. Здесь

либерализации и не было. Из структуры АО «РЖД» было выделено дочернее предприятие — Федеральная пассажирская компания (ФПК), на которую приходится 94% всех пассажиров этого вида транспорта. Перевозками пассажиров занимается непосредственно и РЖД (поезда «Сапсан») — 4% пассажиров. В итоге на долю ряда мелких независимых игроков приходится

лишь 2% пассажиров. Фактически это и есть монополия.

Осталась незатронутая реформами такая сфера как инфраструктура, а локомотивное хозяйство хотя и было преобразовано, но эти изменения никак не сказались на конкуренции на данном рынке. Поэтому в этих отраслях мы по-прежнему наблюдаем стагнацию, дефицит локомотивов, дефицит пропускных способностей, отсутствие стимулов к развитию и катастрофическое отставание развития инфраструктуры от потребностей транспортного рынка[35].

В АО «РЖД» считают, что третий этап реформ завершён и приступили

к реализации четвертого этапа реформирования отрасли. Однако третий этап реформ нельзя считать завершённым, поскольку в соответствии с «Программой структурной реформы на железнодорожном транспорте» на третьем этапе реформ (2006-2010 гг.) должны были осуществляться мероприятия по повышению уровня конкуренции на рынке грузовых перевозок на участках сети, имеющих параллельные ходы. Программой было предусмотрено, что на данном этапе реформирования большая часть вагонного парка и часть локомотивного парка будет находиться в частной собственности.

На самом деле работать с собственными локомотивами получили возможность лишь несколько компаний-операторов, но это была совершенно мизерная величина (около 1%) по сравнению с рынком в целом. В тоге конкурируют друг с другом операторские компании, которые в той или иной степени аффилированные с РЖД, а перевозчик по-прежнему один[36].

Между тем статус оператор в плане реформы был отмечен как промежуточный этап: операторы должны становиться перевозчиками, а РЖД — брать с них плату за пользование инфраструктурой, иначе всё теряет смысл. Но АО «РЖД» не собирается расставаться со статусом монополиста на магистральных маршрутах и делиться с частниками прибылями от предоставления услуг локомотивной тяги, тем самым затормаживая процесс либерализации рынка локомотивной тяги.

Ряд экспертов высказываются за проведение либерализации рынка локомотивной тяги. В результате выделяются следующие основания и преимущества: использование частных локомотивов позволит, в первую очередь, повысить их производительность, сокращая при этом оборот вагонов, что приведёт к уменьшению их потребного парка для осуществления перевозки; либерализация локомотивной тяги и дерегулирование ценообразования на

локомотивную составляющую тарифа позволят привлечь частные инвестиции на данный рынок и повысят эффективность использования имеющихся и новых ресурсов тяги[37]; заказы на новые локомотивы будут дозагружать производственные мощности транспортного машиностроения, что крайне продуктивно с точки зрения синергетического эффекта, оказываемого на экономику страны в целом; передача локомотивов в частную собственность могла бы сформировать дополнительные рабочие места ЗАО «Трансмаш холдинг» (крупнейший в стране производитель локомотивов) и другим компаниям и за счёт мультипликативного эффекта, то есть влияния увеличения объема производства в отрасли на увеличение объёма производства в смежных отраслях, стимулировать производство (в транспортном машиностроении мультипликативный эффект составляет 1,5); появление новых транспортных железнодорожных перевозчиков автоматически спровоцирует возникновение конкуренции на рынке и переход от монополии к олигополии[38].

Существуют и противники появления частной тяги, которые приводят ряд опасений при проведении либерализации:

1. частные инвесторы будут нацелены только на наиболее привлекательные, короткие и прибыльные участки сети — «локальные оптимумы». И оставят РЖД с убытками от оказания услуг перевозок всем остальным клиентам по другим направлениям;

2. сроки окупаемости локомотивов, заложенные в тарифе, превышают 20 лет. Однако частные перевозчики будут работать со сроком в 10-12 лет, что приведёт либо к росту стоимости услуг, либо они будут работать только в

высокодоходном сегменте;

3. либерализация тяги может привести к увеличению нагрузки на инфраструктуру, что уже наблюдается при использовании частных вагонов[39].

И всё же многие эксперты полагают, что ситуацию перехода грузов с

железнодорожного транспорта на автомобильный может исправить именно либерализация рынка локомотивной тяги. Частный локомотив — это следующая ступень на пути к конкурентному рынку перевозочных услуг, а о конкуренции здесь можно говорить лишь тогда, когда в данном сегменте работают полноценные перевозочные компании, оказывающие весь спектр

соответствующих услуг и, в первую очередь, — по предоставлению локомотивной тяги.

Выводы.

Наличие монопольной власти у АО «РЖД» приводит к ряду проблем.

Первой проблемой является то, что естественно-монопольный сектор приносит ущерб государству.

Вторая проблема заключается в том, что формирование вертикально интегрированного холдинга АО «РЖД» не привело к внутренней конкуренции.

Третья проблема — поскольку железнодорожный грузовой тариф состоит из трех основных элементов: инфраструктурной (около 50%), локомотивной (примерно 35%) и вагонной (15%) составляющей то смысл реформы состоял в том, чтобы отделить от грузового тарифа два последних элемента в пользу частников. Тем самым создавая грузовые компании-

операторы, владеющие собственным подвижным составом, дав им право определять размер вагонной, а затем и локомотивной составляющей, развивая конкурентный сектор в сфере железнодорожных перевозок.

На сегодня существуют два варианта продолжения реформ на железнодорожном транспорте.

Первый вариант — пессимистический. Он заключается в том, что до тех пор, пока политику «РЖД» определяют люди, для которых оборот вагона и вес поезда являются единственными критериями повышения производительности локомотива и прибыли, компания не станет клиентоориентированной. И в этой связи, важно, что менять нужно не только технологию, но и сознание.

Второй вариант — оптимистический. Малые и средние операторы могут сыграть важнейшую роль в привлечении грузов на железнодорожный транспорт. Исследования показывают, что именно малые и средние операторы — сегмент, который по наибольшему числу характеристик пересекается с сегментом автоперевозок и по видам грузов и по величине отправок и по другим параметрам. Это значит, что выдавливая малых и средних операторов с рынка АО «РЖД» выталкивает часть грузов на автомобильный транспорт,

лишая себя высокодоходных грузов. Но из этого следует, что верно и обратное — если малым и средним операторам будут созданы все условия, в выигрыше окажутся все — и РЖД, за счёт того, что операторы привлекут высокодоходные грузы, и грузоотправители, спрос которых удовлетворён, и экономика в целом, поскольку снизится нагрузка на автомобильную инфраструктуру.

Задачи курсовой работы: исследовать фирму в системы рыночной координации и сущность рыночной власти; рассмотреть методы изменения рыночной власти и ее источники; дать оценку рыночной власти АО «РЖД»; выявить проблемы, связанные с рыночной властью АО «РЖД»; определить пути развития конкуренции в сфере железнодорожных перевозок России.

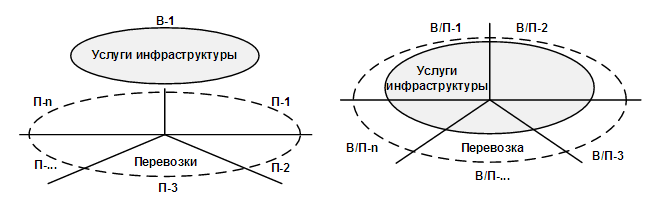

Глава 3. Пути развития конкуренции в сфере железнодорожных перевозок России

В настоящее время отдельными специалистами в сфере железнодорожного транспорта РФ предлагаются к рассмотрению альтернативные варианты существующей практики. В частности это модели вертикального (учреждается компания по управлению инфраструктурой, а на рынке перевозок создаются условия для конкуренции) и горизонтального (создаются условия

для конкуренции между несколькими компаниями, являющимися одновременно владельцами инфраструктуры и перевозчиками) отделения инфраструктуры от перевозок (рис. 3, 4).

|

Рисунок 3 - Вертикальное отделение инфраструктуры от перевозок: В-1 – компании-владельцы участков инфраструктуры; П-1,...,П-n- |

Рисунок 4 - Горизонтальное отделение инфраструктуры от перевозок: В/П-1, В/П-2... В/П-n - компании-владельцы участков |

В настоящее время доступ к использованию услуг локомотивной тяги по

всей сети для независимых операторов грузоперевозок остаётся закрытым. В

качестве компенсации частным компаниям было сделано предложение, принять участие в эксперименте «локальные перевозчики», то есть быть допущенными лишь к отдельным маршрутам инфраструктуры и осуществлять все виды отправок в качестве публичного перевозчика. В основу эксперимента

разработчиками предложено положить схемы (модели) конкуренции между

перевозчиками «за маршрут» и «на маршруте».

Однако концепция модели конкуренции «за маршрут», которую активно

поддерживает менеджмент корпорации, предполагает выделение одному

перевозчику участка инфраструктуры, принадлежащих АО «РЖД» в 200-

700 км на срок 5-10 лет, относимых к категории малодеятельных и, следовательно, экономически слабо привлекательных. Таким образом, создаваемые условия для конкуренции «за маршрут» заведомо дискриминационны, так как исключают равный доступ участников рынка, оставляя преимущества за АО «РЖД».

Схема конкуренции «на маршруте» или «за клиента» предусматривает

развитие рыночных отношений между несколькими локальными перевозчиками, получившими право осуществлять транспортировку груза в одном направлении с общесетевым перевозчиком, а именно с АО «РЖД». Также предполагается, что в условиях конкуренции «на маршруте» будет отсутствовать государственное тарифное регулирование, а компаниям-

операторам разрешено владение локомотивами на любом законном основании (праве собственности, аренде или лизинге).

Таким образом, вопрос относительно рынка грузовых перевозок решён

лишь в пределах незначительных уступок со стороны монополиста. При этом

развитие по предлагаемому сценарию заведомо ставит под сомнение высокую активность участников рынка в желании занять предлагаемые ниши, как представляется, это способно вызвать эффект монопсонии со стороны АО «РЖД».

Однако есть и остаётся рынок операторов грузовых вагонов. Рассмотрим

текущую и прогнозируемую ситуацию.

В настоящее время в отношении участников данного вида рынка назрело

большое количество нареканий. Грузовой парк вагонов чрезвычайно раздроблен между множеством частных операторских компаний. Это, как отмечают эксперты Института проблем естественных монополий, привело к следующим негативным явлениям[40]:

— снижению эффективности использования парка вагонов;

— росту порожних пробегов и их простоям на станционных путях;

— повышению непроизводительной нагрузки на магистральные участки

инфраструктуры;

— к сбоям в обслуживании экономики.

Решение данных проблем видится:

1) менеджменту АО «РЖД» через создание единого обезличенного парка вагонов с целью оптимизации управления и координации, что, по мнению

авторов работы, может привести к ликвидации рынка грузовых вагонов и

провоцировать появление монополиста в лице централизованного оператора — АО «РЖД» и тем самым решить для транспортной корпорации проблему

конкуренции за высокодоходные грузы;

2) специалистам Института народнохозяйственного прогнозирования

Российской академии наук через укрупнение операторских компаний до трёх-четырёх, владеющих универсальным парком и работающих по всей сети

российских железных дорог.

В связи с тем, что из двух предложений положительное решение принято в отношении процесса укрупнения в сегменте операторского бизнеса, составим гипотетическую картину развития ситуации при условии существования нескольких компаний-операторов. Процессу будут свойственны горизонтальная интеграция; в каждом отдельном случае может иметь место индивидуальный порядок укрупнения, например, созданием обществ путём слияния, присоединения или интеграцией в различные виды организаций корпоративного пула; нежелание отдельных собственников объединить свой каптал и тем потерять или ослабить свою экономическую, юридическую независимость и автономность. Степень активности мелких частных компаний в значительной степени будет определяться выгодами от укрупнения.

В целом как представляется, вероятность того, что укрупнение подпадёт

под сопротивление со стороны собственников многих мелких и средних

компаний — высока. Поэтому в качестве превентивной меры по снижению

негативных реакций необходимо определиться с перечнем положений, стимулирующих и побуждающих реализацию процесса. Следует отметить, создаваемые стимулы могут отражать не только интересы компаний, но также иметь директивно-правовой и распорядительный характер. Авторами, совместно с Р. Г. Леонтьевым, предложен комплекс превентивных мер, опубликованных в работе[41]. К ним относятся:

1. Потенциальные стимулы в интересах компании: синергетический эффект; более широкие возможности в регулировании уровней рисков, в

получении конкурентных преимуществ, защите дали рынка; государственная поддержка, которая может стать возможной для компаний, желающих участвовать как на рынке услуг по предоставлению вагонов на всей сети, так и принять участие в эксперименте за локальные рынки тяги при реализации модели конкуренции «за маршрут».

2. Предложения по выработке действий директивно-правового и распорядительного порядка, стимулирующих операторов к укрупнению: ввести ограничения на осуществление деятельности компаний, не имеющих достаточный парк вагонов; разработать отраслевые распорядительные документы,

регламентирующие порядок организации и проведения сделок по передаче от

АО «РЖД» в аренду или субаренду отдельных участков сети тем компаниям,

которые будут обладать потенциалом для поддержания арендованного ими

участка инфраструктуры в должном работоспособном состоянии.

В результате на рынке вагонов, при наличии лишь трёх-четырёх укрупнённых компаний, создадутся условия для развития конкуренции, но несовершенной, а ассоциируемой с олигополией, либо монополией в пределах отдельных территориальных границ.

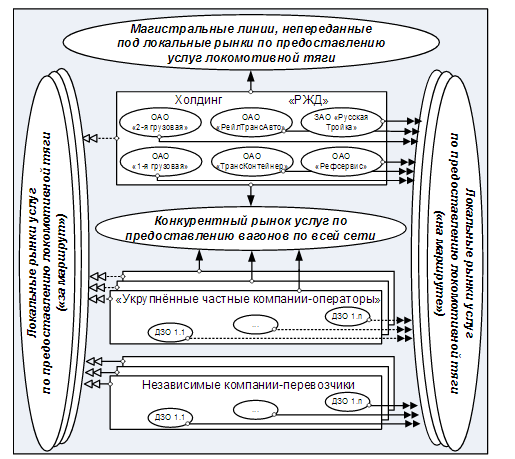

Подводя итоги, считаем, что в среднесрочной перспективе модель рынка

железнодорожных транспортных услуг РФ может выглядеть так, как это

представлено на рис 5.

Рисунок 5 - Модель рынка железнодорожных транспортных услуг РФ в среднесрочной перспективе

Потенциальная к созданию модель рынка (рис. 5) в большей степени, чем действующая соответствует модели неполного отделения инфраструктуры от перевозок и включает:

1) конкурентный рынок услуг по предоставлению вагонов по всей сети, в условиях которого смогут принимать участие реально существующие операторские дочерние и зависимые общества АО «РЖД», укрупнённые частные компании-операторы, а также созданные независимые компании-перевозчики;

2) локальные рынки услуг по предоставлению локомотивной тяги с действием схемы конкуренция «за маршрут», что предполагает развитие конкурентных отношений среди укрупнённых частых компаний-операторов

(при наличии локомотивов) и независимых компаний-перевозчиков за конкретный участок инфраструктуры, выделенный АО «РЖД» для использования его в условиях аренды на установленный срок. Считаем, что в конкурсном отборе за локальные участки сети должны непосредственно участвовать управляющие компании укрупнённых частных компаний-операторов в интересах своих дочерних и зависимых обществ, имеющие локомотивный парк, а также независимые компании-перевозчики;

3) локальные рынки услуг по предоставлению локомотивной тяги с

действием схемы конкуренции «на маршруте» при сохранении основного

сетевого перевозчика АО «РЖД». В этом случае предположительно будет

создано множество рынков на отдельных маршрутах в пределах, установленных участков сети, где в условиях конкуренции за клиента примут

параллельно участие те, кто имеет локомотивы: АО «РЖД» и (или) его ДЗО,

укрупнённые частные компании-операторы (при наличии локомотивов) и независимые компании-перевозчики. При данных обстоятельствах акцент на

участие в конкурентной борьбе, в отличие от конкуренции «за маршрут»,

должен быть сделан непосредственно на ДЗО, так как в рамках формирования тарифов на условиях «цена-качество» сможет выиграть только конкретная компания, создавшая и предлагающая наиболее выгодные и благоприятные для грузоотправителей технологические условия перевозки грузов.

Выводы.

В целях снижения монопольной власти АО «РЖД» на рынке железнодорожных перевозок целесообразно укрупнение операторских компаний до трёх-четырёх, владеющих универсальным парком и работающих по всей сети

российских железных дорог.

Процессу будут свойственны горизонтальная интеграция; в каждом отдельном случае может иметь место индивидуальный порядок укрупнения, например, созданием обществ путём слияния, присоединения или интеграцией в различные виды организаций корпоративного пула; нежелание отдельных собственников объединить свой каптал и тем потерять или ослабить свою экономическую, юридическую независимость и автономность. Степень активности мелких частных компаний в значительной степени будет определяться выгодами от укрупнения.

В результате на рынке вагонов, при наличии лишь трёх-четырёх укрупнённых компаний, создадутся условия для развития конкуренции, но несовершенной, а ассоциируемой с олигополией, либо монополией в пределах отдельных территориальных границ.

Заключение

Рыночное взаимодействие и взаимозависимость фирм особенно их поведение в неопределенных или в непредвиденных ситуациях, связано с понятием рыночной власти. Рыночная власть, хотя и связана с механизмами государственной власти в экономике, конечно же, не аналогична ей. Рыночная власть в рамках межфирменного взаимодействия не означает безоговорочного диктата в принятии решений, а скорее является комплексом полномочий, влияния и преимущественных прав в условиях неопределенности, в том числе и правовой. Эти полномочия в нормальном варианте рыночного взаимодействия бывают естественным образом сосредоточены в руках какой-то

одной стороны в процессе торга заинтересованных участников. В условиях, когда полностью специфицировать все права всех сторон невозможно (как невозможен полный контракт), облечение властью и влиянием одной стороны является даже предпочтительнее, чем третейский суд (арбитраж). Главное в реализации рыночной власти — это возможность перераспределения выигрыша от сделки в свою пользу.

Наличие рыночной власти можно рассматривать как конкурентное преимущество данной фирмы по отношению к другим субъектам рынка. Это преимущество может реализоваться, например, в виде способности возводить барьеры входа на рынок для других фирм, или устанавливать более низкие цены, чем другие фирмы, не обладающие данным преимуществом, вытесняя их с рынка. Источник рыночной власти, как правило, заключен в высокой концентрации продавцов или в обладании значительной доли рынка.

Наличие монопольной власти у АО «РЖД» приводит к ряду проблем.

Первой проблемой является то, что естественно-монопольный сектор приносит ущерб государству.

Вторая проблема заключается в том, что формирование вертикально интегрированного холдинга АО «РЖД» не привело к внутренней конкуренции.

Третья проблема — поскольку железнодорожный грузовой тариф состоит из трех основных элементов: инфраструктурной (около 50%), локомотивной (примерно 35%) и вагонной (15%) составляющей то смысл реформы состоял в том, чтобы отделить от грузового тарифа два последних элемента в пользу частников. Тем самым создавая грузовые компании-

операторы, владеющие собственным подвижным составом, дав им право определять размер вагонной, а затем и локомотивной составляющей, развивая конкурентный сектор в сфере железнодорожных перевозок.

На сегодня существуют два варианта продолжения реформ на железнодорожном транспорте.

Первый вариант — пессимистический. Он заключается в том, что до тех пор, пока политику «РЖД» определяют люди, для которых оборот вагона и вес поезда являются единственными критериями повышения производительности локомотива и прибыли, компания не станет клиентоориентированной. И в этой связи, важно, что менять нужно не только технологию, но и сознание.

Второй вариант — оптимистический. Малые и средние операторы могут сыграть важнейшую роль в привлечении грузов на железнодорожный транспорт. Исследования показывают, что именно малые и средние операторы — сегмент, который по наибольшему числу характеристик пересекается с сегментом автоперевозок и по видам грузов и по величине отправок и по другим параметрам. Это значит, что выдавливая малых и средних операторов с рынка АО «РЖД» выталкивает часть грузов на автомобильный транспорт,

лишая себя высокодоходных грузов. Но из этого следует, что верно и обратное — если малым и средним операторам будут созданы все условия, в выигрыше окажутся все — и РЖД, за счёт того, что операторы привлекут высокодоходные грузы, и грузоотправители, спрос которых удовлетворён, и экономика в целом, поскольку снизится нагрузка на автомобильную инфраструктуру.

В целях снижения монопольной власти АО «РЖД» на рынке железнодорожных перевозок целесообразно укрупнение операторских компаний до трёх-четырёх, владеющих универсальным парком и работающих по всей сети

российских железных дорог.

Процессу будут свойственны горизонтальная интеграция; в каждом отдельном случае может иметь место индивидуальный порядок укрупнения, например, созданием обществ путём слияния, присоединения или интеграцией в различные виды организаций корпоративного пула; нежелание отдельных собственников объединить свой каптал и тем потерять или ослабить свою экономическую, юридическую независимость и автономность. Степень активности мелких частных компаний в значительной степени будет определяться выгодами от укрупнения.

В результате на рынке вагонов, при наличии лишь трёх-четырёх укрупнённых компаний, создадутся условия для развития конкуренции, но несовершенной, а ассоциируемой с олигополией, либо монополией в пределах отдельных территориальных границ.

Список литературы

- Алексеев В.А. Реформирование локомотивного комплекса: готовность номер один // Локомотив. 2010. № 5. С. 6-10.

- АО «РЖД» продолжает злоупотреблять: на компанию наложен административный штраф более 2 миллиардов рублей. http://www.tas.gov.ra.

- Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40.

- Леонтьев Р.Г. Гипотетическая модель рынков грузовых вагонов и тяга / Р.Г Леонтьев. Н.М. Стецюк // Транспорт, наука, техника, управление. - 2012. - №2.-С.9-13.

- Линдблом Ч. Рыночная система: что это такое, как она работает и что с ней делать. М.: Изд. дом Высшей школы экономики, 2010.

- Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62.

- Рачек С. В. Зарубежный опыт реформирования железных дорог // Известия УрГЭУ. 2013. №6 (50). С. 62-66.

- Сторчевой Л. Экономическая теория фирмы: систематизация // Вопросы экономики. – 2012. – №9. – С. 45.

- Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136.

- Юсупова А.Г. Структурные особенности современных российских отраслевых рынков // Регион: экономика и социология. - 2009. - № 4. - С. 175-194.

- Федеральная служба государственной статистики. Режим доступа: www.gks.ru.

- Российские железные дороги. Режим доступа: www.rzd.ru.

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Сторчевой Л. Экономическая теория фирмы: систематизация // Вопросы экономики. – 2012. – №9. – С. 45. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Линдблом Ч. Рыночная система: что это такое, как она работает и что с ней делать.

М.: Изд. дом Высшей школы экономики, 2010. – С. 55. ↑ -

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Линдблом Ч. Рыночная система: что это такое, как она работает и что с ней делать.

М.: Изд. дом Высшей школы экономики, 2010. – С. 55. ↑ -

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Юсупова А.Г. Структурные особенности современных российских отраслевых рынков // Регион: экономика и социология. - 2009. - № 4. - С. 175-194. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Химич Ю.С. Определяющие признаки рыночных структур. Рыночная власть // В сборнике: Теория и практика развития социально-экономических систем Сборник молодых ученых кафедры «Экономика и менеджмент». Ульяновск, 2013. С. 134-136. ↑

-

Маниилизу Д.А. Рыночная власть и ее источники // В сборнике: СОВРЕМЕННЫЕ АСПЕКТЫ ГЛОБАЛИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей Международной научно-практической конференции. 2014. С. 62. ↑

-

Юсупова А.Г. Структурные особенности современных российских отраслевых рынков // Регион: экономика и социология. - 2009. - № 4. - С. 175-194. ↑

-

Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. 2010. № 3. С. 33-40. ↑

-

Линдблом Ч. Рыночная система: что это такое, как она работает и что с ней делать.

М.: Изд. дом Высшей школы экономики, 2010. – С. 55. ↑ -

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Рачек С. В. Зарубежный опыт реформирования железных дорог // Известия УрГЭУ. 2013. №6 (50). С. 62-66. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Федеральная служба государственной статистики. Режим доступа: www.gks.ru. ↑

-

Российские железные дороги. Режим доступа: www.rzd.ru. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Алексеев В.А. Реформирование локомотивного комплекса: готовность номер один // Локомотив. 2010. № 5. С. 6-10. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Алексеев В.А. Реформирование локомотивного комплекса: готовность номер

один // Локомотив. 2010. № 5. С. 6—10. ↑ -

АО «РЖД» продолжает злоупотреблять: на компанию наложен административный штраф более 2 миллиардов рублей. http://www.tas.gov.ra. ↑

-

Леонтьев Р.Г. Гипотетическая модель рынков грузовых вагонов и тяга / Р.Г Леонтьев. Н.М. Стецюк // Транспорт, наука, техника, управление. - 2012. - №2.-С.9-13. ↑

- Анализ денежных средств предприятия (Анализ денежных потоков ООО «МАКО-Трейд»)

- Проблемы профессиональных стрессов. Исследование профессионального выгорания

- Профессиональный стресс в управленческой деятельности (Общие подходы и методы управления профессиональным стрессом)

- Невербальные проявления эмоциональных состояний человека (Эмоции как психический процесс)

- Проблемы профессиональных стрессов. Профессиональное выгорание

- Особенности профессиональной мотивации служащих организации (Понятие мотивации)

- Теоретические аспекты рекламы как особого вида информации

- Финансовый анализ бухгалтерского баланса предприятия (Понятие, значение и функции бухгалтерского баланса в рыночной экономике)

- Реклама как сигнал и как информация (Теоретические аспекты рекламы как особого вида информации)

- Методы и стили управления поведением в конфликтных ситуациях

- Анкетирование как метод маркетингового исследования

- Понятие гражданского правоотношения и его особенности (Граждане как источники гражданского права)