Исследование значения имущественного страхования в экономике

Содержание:

ВВЕДЕНИЕ

Актуальность исследования обусловлена возрастающей ролью страхования, как главного инструмента (средства) снижения степени риска в условиях рыночной экономики. Динамичное развитие страхования в современной России связано с развитием коммерческого страхования и, прежде всего, имущественного страхования. Так, наряду с ранее применявшимися видами страхования имущества развиваются и усовершенствуются такие виды страхования, как страхование предпринимательских рисков, страхование гражданской ответственности.

Параллельно с развитием услуг имущественного страхования происходит и совершенствование страхового законодательства. Институт страхования находится в стадии становления. Российский страховой рынок активно развивается, но его развитие в некоторых случаях ограничивается несовершенством правового регулирования страховых отношений. Наличие пробелов и противоречий между разными нормативными актами требуют системного научного изучения и страхового права в целом, и субинститута имущественного страхования в частности.

При этом надо учитывать и то обстоятельство, что удельный вес договоров имущественного страхования в общем объеме страхования значительно превышает личное страхование, в том числе по таким критериям, как общая сумма страховых взносов, так и общая сумма произведенных страховых выплат. В настоящее время множество вопросов в теории и практике связано с имущественным страхованием.

Исходя из вышесказанного, можно уверенно утверждать, что развитие имущественного страхования является на сегодняшний день одной из актуальнейших тем правовой доктрины.

Объектом исследования настоящей работы являются общественные отношения, возникающие по поводу имущественного страхования.

Предметом исследования выступают особенности имущественного страхования, и его значение в экономике, а также нормативно-правовые акты регулирующие имущественное страхование.

Актуальность определила цель курсовой работы – исследование значения имущественного страхования в экономике.

Исходя из цели, задачами работы определено следующее:

1. Проанализировать теоретические основы имущественного страхования.

2. Провести анализ особенностей договора имущественного страхования.

3. Выявить значение имущественного страхования в экономике, проблемы и пути совершенствования.

Методологической основой работы послужили общенаучные и специальные методы исследования: анализ и синтез, анализ источников литературы.

Теоретико-правовой основой исследования стали положения, изложенные в трудах ученых Аракелян А.Г., Грибанова Н.А., Панкова М.А., и других авторов.

Теоретическая и практическая значимость исследования заключается в том, что содержащиеся выводы и предложения в работе могут быть использованы в дальнейшем в процессе совершенствования действующего законодательства Российской Федерации в сфере имущественного страхования.

Структура, содержание и объем работы отражает логику, цель и задачи исследования. Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

1.1 Рынок страховых услуг России

Рынок страховых услуг России, несмотря на серьезную историю страхования, возник относительно недавно. В 90-х годах прошлого столетия в связи с переходом на рыночные отношения начала формироваться рыночная инфраструктура, в которой страхование всевозможных рисков является неотъемлемой частью любой экономической и социальной деятельности.

В настоящее время на страховом рынке действуют до 2000 страховых компаний. Становление этих субъектов страхового рынка происходило стихийно и не всегда в рамках цивилизованных экономических отношений. Страховые компании зачастую используются во всевозможных теневых схемах для ухода от налогообложения. Наряду с этим страховой рынок сильно монополизирован: на таких страховщиков, как «Росгосстрах» и «Ингосстрах», приходится до 25% страхового рынка. С другой стороны, на страховом рынке действует большое число страховых компаний, которые не располагают достаточными резервами и финансовой устойчивостью.[1]

Рынок страховых услуг является одним из наиболее динамично развивающихся рынков в современной России, а имущественное страхование занимает наибольший удельный вес в его структуре. Согласно прогнозу специалистов Центра стратегических исследований компании «Росгосстрах», к 2050 г. рынок страхования «не-жизни» (включая и обязательное страхование) увеличится более чем в 7,5 раз и составит около 7 трлн рублей в ценах 2008 года, в номинальных ценах (без очистки от инфляции) объем премий вырастет почти в 80 раз и практически достигнет 71 трлн рублей. В результате доля страхования «не-жизни» в ВВП России вырастет с 2,2% до 4,2%. В этой связи исследования по различным направлениям страхования, и в особенности по имущественному страхованию, представляются наиболее актуальными.

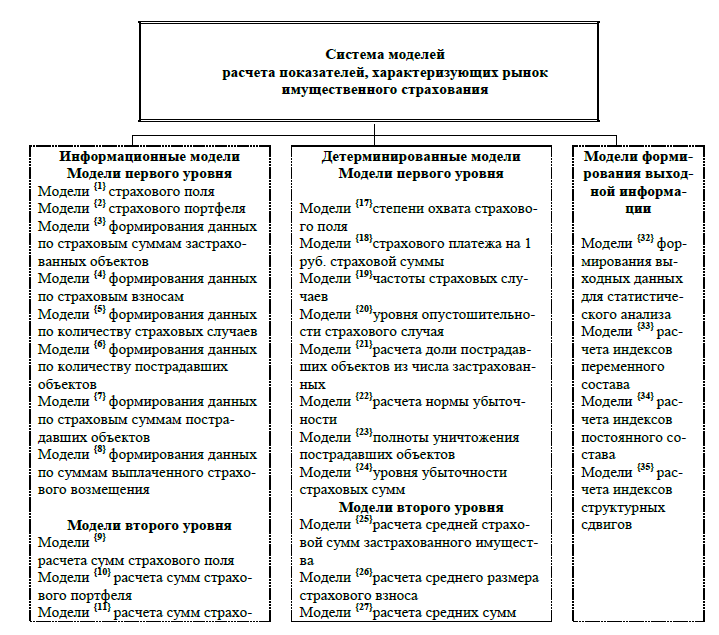

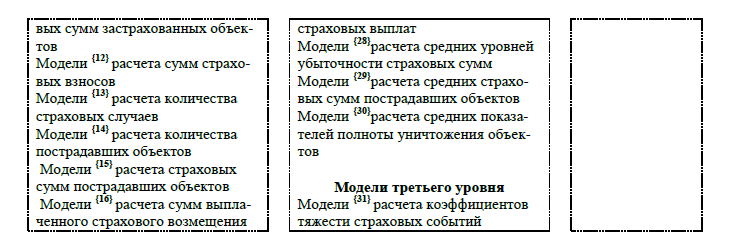

Статистический анализ имущественного страхования в настоящее время осуществляется с использованием множества статистических показателей, которые применяются сегодня разрозненно, несмотря на их взаимосвязанность и взаимообусловленность. Применение статистических показателей, характеризующих рынок имущественного страхования, должно осуществляться на основе системного подхода.

Учитывая принципы системного подхода, его требования к статистическому анализу имущественного страхования могут быть предельно полно реализованы только в рамках системы экономико-статистических моделей, в процессе функционирования которой отдельные модели функциональных задач выступали бы в качестве взаимосвязанных задач.

Данная система показателей, комплексно определяющая фактические

уровни показателей, характеризующих рынок имущественного страхования, должна включать в себя три подсистемы:

информационных моделей;

детерминированных моделей;

моделей формирования выходной информации (рис.1).

Группа информационных моделей, входящих в состав системы моделей расчета фактических уровней показателей, комплексно определяющая уровни показателей, характеризующих рынок имущественного страхования, содержит модели: первого уровня; второго уровня.

На основе этих взаимосвязанных в единой системе показателей при необходимости можно осуществлять перерасчет производных показателей для более полной характеристики рынка имущественного страхования.

Качество расчетов по детерминированным моделям системы моделей расчета фактических уровней показателей, комплексно определяющей уровни показателей, характеризующих рынок имущественного страхования, определяется, при прочих равных условиях, достоверностью поступающих в модели экономико-статистических данных. Поэтому модули информационных моделей данной системы призваны, прежде всего, обеспечить подготовку полной исходной информации для детерминированных моделей.

Рис.1. Основные функциональные модели системы моделей расчета показателей, характеризующих рынок имущественного страхования

Модули информационных моделей в основном определяются составом детерминированных моделей. Поэтому, в зависимости от целевой установки расчетов и состава детерминированных моделей, модули информационных моделей могут конкретизироваться и дополняться.

Информационной основой для проведения эмпирических исследований по системе моделей расчета фактических уровней показателей, комплексно определяющей уровни показателей, характеризующих рынок имущественного страхования, в основном служат данные по фактическим уровням показателей имущественного страхования организации за ряд выделенных последовательных отрезков времени исследуемого периода, а также по расчету итоговых сумм каждого показателя имущественного страхования организации.[2]

Так, статистический анализ динамики среднего уровня убыточности можно провести с помощью системы взаимосвязанных индексов переменного и постоянного состава, структурных сдвигов:

Индекс переменного состава уровня убыточности характеризует изменение среднего уровня убыточности в отчетном периоде по сравнению с базисным в зависимости от изменения средней индивидуальной убыточности (убыточности отдельных видов имущества) и структуры страховых сумм (удельного веса имущества с различным уровнем страховых сумм).

Индекс постоянного состава уровня убыточности рассчитывается в том случае, если необходимо отразить только изменение среднего уровня убыточности в отчетном периоде по сравнению с базисным без учета структурного фактора (изменения удельного веса имущества с различным уровнем страховых сумм).

Многообразие различных аспектов страхования, актуальность поиска новых подходов к решению проблемы статистического анализа рынка страховых услуг обусловливает важность проведения дальнейших научных исследований в этом направлении.

1.2 Понятие и виды имущественного страхования

Имущественное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом.

По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных предприятий, имущество граждан.

1. Страхование имущества промышленных предприятий

Состав имущества промышленных предприятий:

Здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь и другое имущество, принадлежащее предприятиям и организациям (основной договор).

Сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел.

Урожай сельскохозяйственных культур.

По основному договору страхуется все имущество, принадлежащее страхователю (кроме животных и сельскохозяйственных культур). По дополнительному договору подлежит страхованию имущество, принятое страхователем от других организаций и населения и указанное в заявлении о страховании. Дополнительный договор может быть заключен только при наличии основного договора и его срок не может превышать срок основного договора.

Страхование имущества производится на случай гибели или повреждения в результате неблагоприятных событий (аварии, стихийные бедствия и тд.).

Действительная страховая стоимость имущества определяется в зависимости от его вида.

– по основным средствам она равна действительной стоимости с учетом износа;

– по товарно-материальным ценностям собственного производства – издержкам производства, необходимым для изготовления, но не выше их продажной цены;

– по приобретенным товарно-материальным ценностям – стоимости их приобретения по ценам, действующим на момент заключения договора;

– по объектам незавершенного строительства – фактически произведенным материальным и трудовым затратам по утвержденным ценам, нормам и расценкам для данного вида работ.

Имущество по дополнительному договору страхуется, исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости с учетом износа.[3]

При страховании имущества в определенной доле (50, 60%) все объекты страхования считаются застрахованными в таком же проценте по их стоимости.

Страховой взнос исчисляется по тарифу, который представляет собой ставку взноса с единицы страховой суммы или объекта страхования.

По страхованию имущества от огня и других опасностей страховые взносы исчисляются по ставкам, установленным для отдельных рисков (пожар, взрыв, похищение имущества).

Правилами страхования имущества организаций предусмотрены ставки, дифференцированные по видам организаций и видам имущества. При выборочном страховании ставки платежей выше, чем при полном страховании имущества. Страхование от дополнительной ответственности (кражи, угона, неправомерных действий третьих лиц и тд.) производится по особым тарифным ставкам.

Ставки также различаются в зависимости от длительности безубыточного периода страхования, соблюдения требований противопожарной безопасности.

2. Страхование имущества в сельском хозяйстве.

К объектам страхования в сельском хозяйстве относят сельскохозяйственные культур от засухи и стихийных бедствий, а также страхование животных на случай гибели в результате болезней и несчастных случаев. Кроме того, объектами страхования могут выступать здания, сооружения, передаточные устройства, силовые, рабочие и др. машины, оборудование, ловецкие суда, транспортные средства.

Страховыми событиями являются: гибель или повреждение в результате засухи, вымокания, заморозка, града, урагана и т.д.

Страховым случаем также является внезапная угроза имуществу, вследствие которой необходимо его разобрать или перенести.

Размер ущерба при гибели или повреждении сельскохозяйственных культур определяется из стоимости количественных потерь урожая (основной продукции) на всей площади посева, исчисленной по разнице между стоимостью урожая на 1 га в среднем за последние 5 лет и данного года по действующим государственным закупочным ценам.

Тарифы различаются по видам культур и территориальному признаку.

Основные данные по исчислению платежей по страхованию животных в сельском хозяйстве берутся из годового отчета хозяйства за предшествующий год. Стоимость и страховые платежи исчисляются отдельно по группам животных (крупный рогатый скот, овцы, свиньи и т.д.).

3. Страхование имущества граждан.[4]

Страхование проводится на случай уничтожения, гибели, утраты или повреждения имущества граждан в результате стихийных бедствий, несчастных случаев и других неблагоприятных событий.

В имущественном страховании граждан различают следующие объекты страхования: строения, предметы домашней обстановки (домашнее имущество), животные, транспортные средства.

Часть имущества не подлежит страхованию это, как правило: рукописи, документы, домашние животные и т.д.

Страхование домашнего имущества.

Имущество считается застрахованным по постоянному месту жительства страхователя: во всех жилых и подсобных помещениях, а также на приусадебном участке по адресу, указанному в страховом свидетельстве.

В связи с переменной места жительства имущество считается застрахованным по новому месту жительства (без переоформления страхового свидетельства) до конца срока действия договора страхования. Имущество, оставленное страхователем по прежнему месту жительства, считается застрахованным в течении месяца со дня переезда страхователя. В случае выбытия страхователя с места жительства, указанного в страховом свидетельстве, независимо от причины (кроме перемены постоянного места жительства), договор страхования сохраняет силу только в отношении имущества, оставшегося по адресу, указанному в договоре.

Страхование транспортных средств.

Договоры страхования транспортных средств заключаются с гражданами РФ, иностранными гражданами, постоянно проживающими на территории РФ лицами без гражданства.

На страхование принимаются:

Автотранспортные средства, подлежащие регистрации органами ГАИ: автомобили, мотоциклы, мотороллеры, мопеды с рабочим объемом двигателя не менее 49,8 куб см.;

Водный транспорт, подлежащий регистрации специальными органами.

При наступлении страхового случая ущерб определяется при:

Похищения транспортного средства – по его стоимости (с учетом износа);

Уничтожения транспортного средства – по его стоимости за вычетом остатков, годных для дальнейшего использования;

Повреждения транспортных средств – по стоимости ремонта.

Комбинированное страхование автомобиля, водителя и багажа (автокомби), Объектами страхования автокомби являются: водитель, страхователь автомобиля, багаж. Кроме того, водитель и страхователь считаются застрахованными на случай смерти при ДТП данного автомобиля.

4. Страхование грузов.

Объектом страхования по данному виду страхования являются грузы, перевозимые по суше, воздушным или водным путем.

Договор страхования может быть заключен с ответственностью за все риски и без ответственности за повреждение груза. При этом ответственность для каждой перевозки начинается с момента передачи груза для транспортировки, продолжается в течении всей перевозки по установленному маршруту и оканчивается с момента доставки груза на склад грузополучателей или другой конечный пункт, указанный в страховом полисе.

Ставки страховых платежей дифференцируются по видам транспортировки и типам страховой ответственности. Страховая организация может изменять ставки в зависимости от условий перевозки, ее расстоянием и направлением, состоянием транспортных средств и др. факторов.

5. Страхование предпринимательских рисков.

К имущественному страхованию относится страхование предпринимательских рисков. Согласно ст. 929 ГК РФ, риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами или изменения условий деятельности предпринимателя по независящим от него обстоятельствам, в том числе риск неполучения ожидаемых доходов, относится к предпринимательскому риску.[5]

Под предпринимательским риском понимается риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, осуществлением инвестиционных и инновационных проектов.

В относительном выражении риск может быть измерен как величина возможных потерь, отнесенная к некоторой базе, в виде которой удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов, либо ожидаемый доход от предпринимательской деятельности.

Объектом страхования коммерческих рисков выступает коммерческая деятельность страхователя, предусматривающая инвестирование денежных и других ресурсов в производство, выполнение работ, услуг и получении от этих вложений дохода через определенный срок.

Таким образом, имущественное страхование согласно ст. 4 Закона «О страховании» представляет собой систему отношений между страхователями и страховщиками по оказанию страховой услуги, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. Страхователями по имущественному страхованию могут быть как юридические, так и физические лица.

Для начала осуществления любой деятельности принято ставить перед собой цели и стремиться к их осуществлению. Но в страховой деятельности от целей зависит классификация имущественного страхования.

ГЛАВА II. АНАЛИЗ ВИДОВ И ОСОБЕННОСТЕЙ ДОГОВОРА ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

2.1 Особенности заключения договора имущественного страхования

Пункт 2 ст. 940 ГК РФ содержит описание процедуры заключения договора страхования: договор может быть заключен путем либо составления одного документа (п. 2 ст. 434 ГК РФ), либо вручения страховщиком страхователю на основании его устного или письменного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком.[6]

Договор страхования заключается посредством согласованных действий: направления оферентом оферты и ее акцепта акцептантом. При этом в роли лица, предлагающего заключить договор, по мнению А.И. Худякова, может выступать как страховщик, так и страхователь (в случаях, когда договор страхования заключается путем составления одного документа).

По мнению Ю.Б. Фогельсона, полис (страховой сертификат, страховое свидетельство, квитанция), подписанный страховщиком, является не договором страхования, а лишь одним из документов, подтверждающих факт его заключения. [7]

Вывод о том, что страховой полис подтверждает факт заключения договора страхования, обосновывается и судебной практикой.

Можно выделить четыре случая, в которых оформляется и выдается страховщиком полис (сертификат, квитанция):

когда соглашение достигается способом «заявление - полис - принятие полиса». В этом случае полис оформляется и выдается обязательно, а заявление возможно как устное, так и письменное (п. 2 ст. 940 ГК РФ);

Здесь выдача полиса является одной из составляющих процедуры согласования воль сторон, без которой заключение договора страхования невозможно. Этого, однако, недостаточно. Требуется еще и заявление страхователя, и принятие им полиса.

В рассматриваемом случае, если делалось устное заявление, то полис - это единственный письменный документ, оформляемый при заключении договора, и в нем должны содержаться все условия договора. В этом и только в этом случае текст полиса и является текстом договора страхования и можно сказать, что полис - это и есть договор. Если же заявление оформляется в письменной форме, то условия договора могут определяться как из текста полиса, так и из текста заявления

когда соглашение достигается подписанием одного документа обеими сторонами, но страховщик в дополнение к этому документу оформляет еще и полис и выдает его страхователю или выгодоприобретателю. В этом случае полис может и не оформляться.

В данном случае факт выдачи страхового полиса не имеет юридического значения. Содержание же полиса в этом случае может иметь юридическое значение только для целей толкования условий договора в соответствии со ст. 431 ГК РФ, если буквальное толкование условий договора, составленного в форме одного документа, не позволяет определить содержание договора. Иногда такое оформление договора очень путает суды. Если договор и оформленный к нему полис содержат противоречащие друг другу условия, суды вынуждены решать, какому из оформленных сторонами документов следует отдать приоритет при толковании договора.

когда договор страхования заключается по форме генерального полиса (ст. 941 ГК РФ)). В этом случае независимо от того, каким способом достигнуто соглашение, на каждую партию имущества должен по требованию страхователя оформляться и выдаваться дополнительный полис (п. 3 ст. 941 ГК РФ).

Факт выдачи полиса на партию имущества имеет важное юридическое значение, поскольку выдача полиса страховщиком и принятие его страхователем рассматриваются в этом случае как заключение дополнительного соглашения (абз. 2 п. 3 ст. 941 ГК РФ), условиями которого можно изменить содержание договора. Законодатель и в этом случае подчеркивает, что юридическое значение выдача полиса приобретает лишь тогда, когда полис выдан страхователю (абз. 1 п. 3 ст. 941 ГК РФ). Такой полис содержит условия дополнительного соглашения.

когда заключается договор страхования имущества «за счет кого следует». В этом случае также независимо от того, каким способом достигнуто соглашение, должен оформляться и выдаваться страхователю полис на предъявителя (п. 3 ст. 930 ГК РФ). [8]

Во всех рассмотренных случаях, если страховой полис (именной или предъявительский) предъявляет страхователь, то очевидно, что все составляющие процедуры согласования воль сторон были соблюдены. Однако если полис предъявляет выгодоприобретатель, то заключение договора должно быть доказано. Действительно, наличие полиса у выгодоприобретателя еще не свидетельствует о том, что страхователь согласовал со страховщиком все существенные условия договора.

Из всего изложенного видны причины того, что полис (сертификат, квитанция) рассматривается судами и исследователями лишь как документ, подтверждающий заключение договора, но не всегда содержащий все его условия.

Итак, страховой полис имеет правовое значение:

как документ, подтверждающий заключение договора. В том случае, когда полис предъявляет сам страхователь, наличие полиса достоверно свидетельствует о заключении договора. Если полис предъявляет выгодоприобретатель, то для признания договора заключенным необходимы доказательства того, что полис был выдан на основании заявления страхователя и был им принят;

как источник условий договора страхования. В том случае, если это единственный письменный документ, составленный сторонами, в нем должны содержаться все существенные условия договора. Если при заключении договора составлялись другие письменные документы, то условия договора страхования могут содержаться также и в этих документах.

Итак, при заключении договора содержание заявления также должно приниматься во внимание для установления содержания договора. Здесь, однако, возможны два случая:

содержание заявления дополняет условия полиса, и в этом случае проблемы не возникает;

содержание заявления и полиса не соответствуют друг другу, и приоритет отдается полису, как следует из буквального прочтения абз. 2 п. 2 ст. 940 ГК РФ.

Отсутствие в законодательстве какой-либо защиты интересов страхователей на этот случай вызывает недоумение. Действительно, из этой нормы следует, что страхователь, приняв полис, соглашается со всеми условиями полиса независимо от того, что он до этого написал в заявлении. С одной стороны, понятно стремление законодателя дать страховщику возможность использовать разработанные им стандартные условия и формы договоров, обеспечивая тем самым свою финансовую устойчивость. С другой стороны, очевидно, что это прямой легальный путь для страховщика навязывать страхователю любые условия договора.

В случае достижения соглашения подписанием сторонами одного документа заявления может и не быть. Его наличие или отсутствие не влияют ни на существование договора, ни на установление его содержания. Однако независимо от того, каким образом заключается договор, обстоятельства, о которых страховщик задал вопросы в заявлении, правомерно признаются судами существенными для целей применения ст. 944 ГК РФ. Заявление при этом должно быть письменным.

В практике необходимо различать заявление страхователя, являющиеся предложениями заключить договор и заявление, таковым не являющееся. Так, офертой при заключении договора страхования является не только предложение страховщика страхователю, но и акцепт оферты на иных условиях страхователем. При этом оферта со стороны страхователя может последовать лишь в том случае, если последний получил оферту со стороны страховщика, но не согласился с ней полностью и безоговорочно. Вместо акцепта страхователь направляет своему контрагенту новую оферту, в которой вполне могут содержаться все существенные условия, разработанные и предложенные страховщиком.

Непризнание этих сведений приведет к тому, что существенное условие, например условие о страховом случае, будет несогласованным и договор страхования будет считаться незаключенным.

Таким образом, заявление на страхование имеет правовое значение как элемент процедуры достижения соглашения по условиям договора. Это значение заявление приобретает только в том случае, когда соглашение достигается способом «заявление - полис - принятие полис». И только письменное заявление может быть источником условий договора.

Итак, прядок заключения договора имущественного страхования не отличается от общего порядка заключения договора, установленного гл. 28 ГК РФ. Вместе с тем существует ряд особенностей, на которые необходимо обратить внимание при рассмотрении вопроса о заключении договора страхования.

Во-первых, по мнению большинства ученых, в качестве оферента может выступать только страховщик, поскольку только он может сформулировать существенные условия договора (ст. 942 ГК РФ). Из этого правила может быть единственное исключение: если страхователь, получив оферту страховщика, примет ее с какой-либо оговоркой (акцепт на иных условиях), то это будет являться новой офертой (ст. 443 ГК РФ).

Во-вторых, направлению оферты страховщиком предшествует предложение делать оферту, выраженное в письменном или устном заявлении страхователя. Здесь следует обратить внимание на следующее. Если заключенным договором страхования, правилами страхования (что в принципе одно и то же) или страховым полисом закрепляется (или не указано иное), что сведения, изложенные в заявлении страхователя, должны рассматриваться как согласованные условия при следующих моментах:

данные сведения касаются одного или нескольких существенных условий договора страхования (ст. 942 ГК РФ);

предоставление таких сведений страхователем предусмотрено правилами страховщика;

непредоставление таких сведений не позволило бы сторонам заключить договор.[9]

Риски присутствует во многих сферах деятельности человека. Игры и пари, к примеру, также предполагают неопределенность. Результатом игры, может стать выигрыш или проигрыш. В данном примере, помимо возможности положительного результата, следует также отметить тот факт, что рискующий субъект сознательно создает для себя рисковую ситуацию, то есть сам ставит себя в ситуацию неопределенности, имея при этом надежду на положительный исход.[10]

Следует отметить, что любая деятельность предполагает возможность отклонения ее результата от намеченной цели. При этом в ряде случаев фактические последствия деятельности могут даже превзойти положительные ожидания, например, принести повышенную прибыль.

Договоры имущественного страхования могут быть широко использованы в предпринимательской сфере, обеспечивая страховой защитой операции по многим видам сделок.

Так как риск представляет собой разновидность неопределенной ситуации, которая, в свою очередь, имеет свою протяженность во времени, то этот факт предопределяет возможность отыскания неких способов управления такой ситуацией. Соответственно, следует отметить еще одну черту риска страхуемого по договору имущественного страхования:

такой риск должен обладать свойствами вероятности и случайности и быть управляемым посредством страхования.

К управляемым при помощи страхования рискам следует отнести случайные и исчисляемые вероятностные риски, страхование которых возможно и целесообразно. При этом необходимо отметить, что данное деление рисков достаточно условно, а содержащиеся в данных группах риски в ряде случаев могут переходить из одной группы в другую.

Не всяким риском возможно и целесообразно управлять посредством страхования. Существуют рисковые ситуации, которыми оптимально управлять при помощи иных методов. Например, в определенной ситуации нецелесообразным может представляться использование страховых методов защиты из-за затрат определенного времени на установление наличия страхового случая, на процедуру осуществления страхового возмещения и прочее.

Правовые нормы о страховании необходимо оценивать экономическими средствами, анализировать с точки зрения экономики. А. Ю. Бушев пишет о предоставлении юридической науке и практике специального метода исследования - метода экономического анализа правовых институтов.

Связь между экономикой и правом устанавливается через отношение и частных лиц, и публичной власти к риску. При совпадении «рациональных» и справедливых способов минимизации рисков, предпочитаемых частными лицами и регуляторами, соответствующий правовой институт, скорее всего, будет применяться.

С учетом всего вышеуказанного возможно также сформулировать понятие риска, передаваемого по договору имущественного страхования: передаваемый по договору имущественного страхования риск представляет собой для лица такую неопределенную ситуацию, которой целесообразно управлять с помощью имущественного страхования и которая характеризуется тем, что вероятно наступление некоего случайного события, влекущего нарушение страховых имущественных интересов этого лица.

Таким образом, вышеуказанное понятие страхового риска в договоре имущественного страхования отражает в себе не только собственно возможное событие, но и обязательно его отрицательные последствия, находящиеся в прямой причинно-следственной связи с этим событием.

Из данного определения страхового риска, следует, что нельзя говорить о том, что предусмотренный договором имущественного страхования риск реализовался, пока не последовало нарушения застрахованного имущественного интереса.[11]

2.2 Страхование и его роль в экономике

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Рискованный характер общественного производства - главная причина беспокойства каждого собственника имущества и товаропроизводителя за свое материальное благополучие. На этой почве закономерно возникла идея возмещения материального ущерба путем солидарной его раскладки между заинтересованными владельцами имущества. Если бы каждый отдельно взятый собственник попытался возместить ущерб за свой счет, то он был бы вынужден создавать материальные или денежные резервы, равные по величине стоимости своего имущества, что естественно, разорительно.

Между тем жизненный опыт, основанный на многолетних наблюдениях, позволил сделать вывод о случайном характере наступления чрезвычайных событий и неравномерности нанесения ущерба. Было замечено, что число заинтересованных хозяйств, часто бывает больше числа пострадавших от различных опасностей. При таких условиях солидарная раскладка ущерба между заинтересованными хозяйствами заметно сглаживает последствия стихии и других случайностей.

При этом, чем большее количество хозяйств участвует в раскладке ущерба, тем меньшая доля средств приходиться на долю одного участника. Так возникло страхование, сущность которого составляет солидарная замкнутая раскладка ущерба.

Наиболее примитивной формой раскладки ущерба было натуральное страхование. За счет запасов зерна, фуража и других однородных, легко делимых продуктов, формируемых путем натуральных подушных взносов, оказывалась материальная помощь отдельным пострадавшим крестьянским хозяйствам. Однако такое страхование ограничивалось естественными рамками однородности и делимости, формируемых с его помощью натуральных запасов, поэтому по мере развития товарно-денежных отношений оно уступило место страхованию в денежной форме.

Раскладка ущерба в денежной форме создавала широкие возможности, прежде всего для взаимного страхования, когда сумма ущерба возмещалась его участниками на солидарных началах либо после каждого страхового случая, либо по окончании хозяйственного года. Взаимное страхование в условиях капитализма стало закономерно перерастать в самостоятельную отрасль страхового дела. Если при взаимном страховании еще не формировался заранее рассчитанный с помощью теории вероятности страховой фонд, то в дальнейшем вероятная средняя величина возможного ущерба, приходящаяся на каждого участника страхования, стала применяться в качестве основы страховых взносов для заблаговременного формирования страхового фонда.

В условиях современного общества страхование превратилось во всеобщее универсальное средство страховой защиты всех форм собственности, доходов и других интересов предприятий, организаций, фермеров, арендаторов, граждан.

Термин “страхование”, выражающий перераспределительные отношения, по поводу возмещения ущерба, следует отличать от других смысловых значений этого слова. В частности, выражение “страхование” (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо, обеспечения безопасности людей при проведении опасных работ, при выступлениях гимнастов и акробатов, а также запаса прочности и надежности сооружений и механизмов и т.д. В данном случае этот термин употребляется в значении инструмента возмещения ущерба.

Перераспределительные отношения, присущие страхованию, связанны, с одной стороны, с формированием страхового фонда с помощью заранее фиксированных страховых платежей, с другой - с возмещением ущерба из этого фонда участникам страхования. Поскольку указанные перераспределительные отношения связанны с движением денежной формы стоимости, экономическая категория страхования является составной частью категории финансов. Специфичность финансовых отношений при страховании состоит в вероятном характере этих отношений. Вероятность ущерба лежит в основе построения страховых платежей, с помощью которых формируется страховой фонд. Использование средств страхового фонда связанно с наступлением и последствиями страховых случаев. Эти особенности страховых отношений включают их в самостоятельную сферу финансовых отношений.

Специфические страховые отношения являются объектом страховой науки. Эта наука освещает фундаментальные теории страхования, охватывающие рассмотрение его экономической сущности, функции, роли и сферы применения в современном обществе. Она изучает содержание важнейшей страховой терминологии, классификацию страхования и организационные принципы построение системы страховых организаций, методику исчисления страховых тарифов; освещает важнейшие условия каждого вида страхования, методику определения ущерба и страхового возмещения ущерба, экономического анализа и планирования страховых операций, вопросы перестрахования.

Согласно статьи 2-й Федерального закона от 27.11.1992г. № 4015-1 “О страховании”.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий). Это позволяет сделать следующие выводы:

Страхование - это экономическое отношение, в котором участвуют как минимум две стороны (два лица, субъекта отношения).

Одна сторона (субъект) - это страховая организация (государственная, акционерная или частная), которую называют страховщиком. Страховщик вырабатывает условия страхования (в частности, обязуется возместить страхователю ущерб при страховом событии) и предлагает их своим клиентам - юридическим лицам (предприятиям, организациям, учреждениям) и физическим лицам (отдельным частным гражданам).

Если клиентов устраивают эти условия, то они подписывают договор страхования установленной формы и однократно или регулярно в течении согласованного периода платят страховщику страховые премии (платежи, взносы) в соответствии с договором.

Другая сторона (субъект) страхового экономического отношения - это юридические или физические (отдельные частные граждане) лица, называемые страхователями.

Статья 5 закона “О страховании”.

Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. При наступлении страхового случая (стихийное бедствие, падение человека с переломом и т.д.), при котором страхователю нанесен ущерб (экономический или его здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию, возмещение.

Из анализируемых определений следует, что страховщик и страхователь регулируют страховое экономическое отношение специальным договором.

В мировой практике он получил название полис. Полис - документ (именной или на предъявителя), удостоверяющий заключение страхового договора и содержащий обязательство страховщика выплатить страхователю при наступлении страхового события определенную условиями договора сумму денег (страховую компенсацию или возмещение). Понятие договора страхования имеется в статье 15 закона “О страховании”.

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или другому лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Договор страхования может содержать и другие условия, определяемые по соглашению сторон, и должен отвечать общим условиям действительности сделки, предусмотренным гражданским законодательством Российской Федерации.

Выступая в денежной форме, закрепляя эти отношения юридическими документами, страхование имеет черты, приближающие его к категориям «финансы» и «кредит», и в то же время как экономическая категория имеет характерные только для нее функции, выполняет присущую только ей роль.

Посредством страхования осуществляется замкнутое перераспределение ущерба с помощью специализированного денежного страхового фонда, образуемого за счет страховых взносов. Страховые взносы в свою очередь являются платой за страхование, которая вносится в соответствии с заключенным договором страхования. Перераспределительные отношения по формированию и использованию этого фонда, возникающие в процессе страхования приближают страхование к области финансов. Известно, что сущность финансов как экономической категории связана с экономическими отношениями в процессе создания и использования фондов денежных средств. Сущность страхования также связана с созданием и использованием фондов денежных средств. Однако если для финансов всегда необходимы денежные отношения и характерно формирование фондов денежных средств, то страхование может быть и натуральным. Кроме того, страхование всегда привязано к возможности наступления страхового случая, т.е. страхованию присущ обязательный признак — вероятностный характер отношений. Использование средств страхового фонда связано с наступлением и последствиями страховых случаев.

Такая особенность страхования, как возвратность средств страхового фонда приближает его к категории кредита.

Известно, что именно кредит обеспечивает возвратность полученной денежной ссуды. Однако, отмечая такую возвратность страховых платежей как характерную черту страхования, следует иметь в виду, что она относится прежде всего к страхованию жизни. Действительно, большая часть взносов (нетто-платежи) возвращается при наступлении страхового случая (дожитие застрахованного до определенного срока или в случае его смерти). Это действительно возврат взносов, и он имеет обязательный характер. Но при имущественном страховании, при страховании от несчастных случаев и при многих прочих видах страхования выплаты страхового возмещения или страхового обеспечения происходят только при наступлении страхового случая и в размерах, обусловленных соответствующими документами. При выплатах страхового возмещения по имущественным или иным рисковым видам теряется адресность этих сумм. Экономическое содержание этих выплат отлично от возврата страховых платежей.

Следует отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль.

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие:

1.Формирование специализированного страхового фонда денежных средств.

2. Возмещение ущерба и личное материальное обеспечение граждан.

3. Предупреждение и минимизация ущерба.

Первая функция — это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство исходя из экономической и социальной обстановки регулирует развитие страхового дела в стране. Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещении. Если в коммерческих банках аккумулирование средств населения с целью, например, денежных накоплений, и имеет место только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало. В моральном плане каждый участник страхового процесса, например при страховании жизни, уверен в получении материального обеспечения на случай несчастного события и при завершении срока действия договора. При имущественном страховании через функцию формирования специализированного страхового фонда не только решается проблема возмещения стоимости пострадавшего имущества в пределах страховых сумм и условий, оговоренных договором страхования, но и создаются условия для материального возмещения части или полной стоимости пострадавшего имущества.

Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств Значение функции страхования как формирования специальных страховых фондов будет возрастать

Вторая функция страхования — возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (правила страхования проверяются на соответствие действующему законодательству в процессе лицензирования страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты.

Третья функция страхования — предупреждение и минимизация ущерба — предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. Меры страховщика по предупреждению страхового случая и минимизация ущерба носят название превенции. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

Известно, что помимо снижения нагрузки на расходную часть бюджета (поскольку возмещаются убытки при наступлении непредвиденных природных и техногенных явлении), страхование выполняет в обществе еще две важнейшие функции.

Так, наряду с изложенным, страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение.

Следующей существеннейшей, на мой взгляд, функцией страхования является то, что оно, при грамотном подходе к делу, позволяет привлечь в экономику значительные инвестиционные ресурсы. Например, страховые компании Европы, Японии и США в 1989 г. управляли общим объемом вложенных в экономику средств на сумму в 4 трлн. долл. США, 80% из которых обеспечиваются операциями по долгосрочному страхованию жизни. В России же сбор премии (в 1997г.) – примерно в тысячу раз меньше (из этой суммы премия по страхованию жизни – около 20%, а по долгосрочному – менее 5%, т.е. около 200 млн. долл.).

Таким образом, очевидно, что в развитых странах страхование в силу своей специфики и выполняемых функций в обществе является стратегическим сектором экономики. Можно предположить, что в ближайшем будущем при благоприятном стечении обстоятельств в развитии нашей экономики Россия не станет исключением.

Учитывая изложенное и принимая во внимание мнение ведущих специалистов в области страхования, можно сделать вывод, что как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

ГЛАВА III. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

3.1 Проблемы имущественного страхования

Есть позитивная динамика практически во всех подвидах - в добровольном страховании строений, квартир, домашнего имущества. К сожалению, за прошлый год в банковской сфере, которая также подпитывает это направление через страхование ипотеки и залогов, так и не было набрано тех оборотов, которые были до кризиса, но и здесь уже намечается улучшение.

В 2015 году наблюдалась тенденция к концентрации страхования имущества физических лиц в крупных страховых компаниях. Перетекание клиентов в топ-10 было характерно и для других видов розничного страхования, десятка крупнейших увеличила свою долю на рынке в целом. Это говорит, в том числе, и о том, что физические лица все чаще выбирают для себя страховые продукты не по цене, а по надежности страховой компании и по качеству тех услуг, которые она оказывает.

В страховании имущества физических лиц соотношение разных каналов продаж весьма неоднородно. В целом, несмотря на то, что банковский канал немного растет, основная доля остается за агентским каналом. В целом по портфелю отрасли более 95 % страхования строений граждан приходится на агентские продажи. Перспективность банковского канала будет зависеть от того, насколько быстро будет восстанавливаться сам банковский сектор в части кредитных программ, с одной стороны, и платежеспособность населения России в целом. Но, безусловно, агентский канал он никогда не заменит.

Одним из приоритетных направлений развития имущественного страхования физических лиц является разработка комплекса мер, направленных на стимулирование интереса граждан к заключению договоров добровольного страхования жизни, здоровья и имущества.

В настоящее время в сфере коммерческого страхования стимулы для развития добровольного страхования имущества граждан практически исчерпаны. Даже введение налоговых льгот для граждан по данному виду страхования не станет существенным фактором его развития, тем более локомотивом в развитии страхования имущества граждан.

Коммерческое страхование, имеющее целью получение прибыли, строго сегментирует рынок страхования имущества граждан, в связи с чем в его сферу не попадает основная масса потенциальных страхователей, прежде всего, граждане, по- настоящему нуждающиеся в страховой защите, а также граждане, относящиеся к группам со средними доходами, так как они не в состоянии или считают нецелесообразным оплачивать предлагаемые страховыми организациями страховые премии. [12]

В связи с чем, решение вопроса стимулирования развития страхования имущества граждан должно лежать в другой плоскости и касаться изменения механизмов использования страховой защиты. В первую очередь речь должна идти о развитии взаимного страхования имущества граждан, не преследующего цель получения прибыли, а обеспечения страховой защитой его участников, а также включением граждан в страхование с гарантированной частью выплат со стороны государства.

Основным препятствием для развития взаимного страхования на сегодняшний день является отсутствие нормативно-правовой и методической базы его осуществления, которая состоит исключительно из рамочного Федерального закона от 29 ноября 2007 г. № 286-ФЗ «О взаимном страховании». В связи, с чем разработка методической и нормативно правовой базы осуществления гражданами взаимного страхования имущества является одной из насущных и первоочередных задач.

Изучение действующего законодательства в жилищной сфере демонстрирует следующую коллизию: с одной стороны, государством предпринята попытка снять с себя ответственность перед гражданами за ущерб их имуществу в результате чрезвычайных ситуаций природного и техногенного характера (так, из Жилищного кодекса Российской Федерации удалены из категории граждан, нуждающихся в жилище, граждане, жилище которых было разрушено или стало непригодным для проживания в результате природных или катастрофических событий), а с другой стороны, в статье 40 Конституции Российской Федерации закреплено гарантированное государством право граждан на жилище и в статье 18 Федерального закона от 21 декабря 2004 г. № 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» декларируется, что граждане Российской Федерации, в том числе, имеют право на защиту личного имущества в случае возникновения чрезвычайных ситуаций и на возмещение ущерба, причиненного их имуществу вследствие чрезвычайных ситуаций.

Учитывая современные вызовы в связи с усиливающимся воздействием природных и техногенных аварий и катастроф, требующими эффективных мер по предупреждению и возмещению причиненного ими вреда, в соответствии с лучшей практикой зарубежных стран, в ближайшее время возможно поэтапное создание в России эффективной системы защиты имущественных интересов и физических, и юридических лиц в связи с гибелью или повреждением их имущества без введения обязательного страхования в силу закона.

В отношении страхования имущества граждан, прежде всего в части страхования жилых помещений, в ближайшее время представляется возможным включить в сферу страхования практически все население России и поэтапно обеспечить граждан России максимально необходимой страховой защитой. При этом первый этап должен носить характер условно обязательного страхования жилых помещений на случай повреждения или полной гибели имущества от катастрофических рисков и рисков чрезвычайных ситуаций природного и техногенного характера, включая риск терроризма. Условная обязательность данного страхования состоит в том, что во все договоры добровольного страхования имущества в обязательном порядке должен включаться риск повреждения или полной гибели имущества от катастрофических рисков и рисков чрезвычайных ситуаций природного и техногенного характера (на начальном этапе становления системы страхования можно ограничиться только случаем полной гибели имущества), выплаты по которому осуществляются с участием государства, при этом любому гражданину должно предоставляться право заключать договор страхования имущества только по данной опции .

Создание такой системы страхования имущества граждан в России:

позволит за минимальную плату (по расчетам страховая премия по страхованию жилых помещений на случай полной гибели от чрезвычайных ситуаций природного и техногенного характера составила 50 рублей в год с 1 человека) обеспечить защиту граждан на случай повреждения или полной гибели их жилья от катастрофических рисков и рисков чрезвычайных ситуаций природного и техногенного характера, включая риск терроризма;

обеспечит целевое использование средств страховой выплаты (механизм возмещения ущерба с участием государства должен предусматривать целевые денежные выплаты или предоставление жилого помещения взамен утраченного);

в силу конкретизации и специфики страхового обеспечения страхование по оговоренным рискам (риску) не будет конфликтовать с предложениями страховых компаний, так как чрезвычайные ситуации обычно являются исключением в правилах страхования коммерческих страховых компаний;

при условии эффективной реализации механизма страхования граждане будут заинтересованы в расширении страховой защиты, так как, получая гарантированные выплаты или жилое помещение, они будут стремиться к более полному и соответствующему их потребностям страховому покрытию, что приведет к развитию добровольного страхования имущества граждан;

упорядочит вопросы государственного участия в возмещении ущерба имуществу гражданам от чрезвычайных ситуаций: все случаи будут объявляться, фиксироваться и соответствующим образом регулироваться.

Наконец, целесообразным является предоставление налоговых льгот страхователям, уплатившим страховые взносы по страхованию жилья. Налоговым кодексом РФ предусматривается вычет из налогооблагаемой базы для уплаты налога на доходы физических лиц затрат граждан на новое строительство либо приобретение на территории РФ жилого дома или квартиры. [13]

В связи с этим было бы логично предусмотреть и уменьшение суммы доходов граждан при расчете величины данного налога на сумму их расходов, связанных с уплатой страховых взносов по страхованию своего жилья.

3.2 Совершенствование методики определение эффективности имущественного страхования

Современные региональные рынки имущественного страхования отличаются кризисными характеристиками развития. Среди них - рыночная олигополия и несовершенная конкуренция страховщиков, недостаточно эффективная тарифная политика, необходимость роста капитализации при ограниченности финансовых ресурсов, снижение финансовой устойчивости и маржи страховщиков.

Этими позициями предопределяется актуальность исследования проблемы эффективности имущественного страхования, имеющей два существенных аспекта:

научно-методологический аспект, выражающийся в необходимости разработки и совершенствования комплексной методики измерения эффективности имущественного страхования;

прикладной аспект, предполагающий необходимость разработки комплекса мероприятий по повышению эффективности имущественного страхования.

Анализ эволюции и современного состояния вопроса методологических основ исследования эффективности страхования показал, что исчерпывающее решение проблемы отсутствует.

В течение последнего десятилетия в отечественной экономической литературе достаточно часто предлагались решения локальных аспектов этой проблемы. При этом в качестве положительного эффекта обычно рассматривалось простое увеличение доли страховщиков на рынке инвестиционных ресурсов, а в качестве приоритетных направлений — совершенствование страхования финансовых рисков, кредитных операций, ипотечного страхования.

При этом традиционным для отечественных исследователей является подход, при котором проблема повышения эффективности страхования рассматривается в локальных аспектах: обособленно рассматриваются вопросы повышения коммерческой эффективности страхования для страховщиков, диверсификации страхового портфеля, повышения бюджетной эффективности страхования. В то же время очевидной является комплексная взаимосвязь эффективности страхового рынка, социальных факторов и уровня социально-экономического развития региона.

Проблема измерения текущего уровня эффективности страхования, а конкретно, имущественного страхования, должна рассматриваться на уровне региона. Проблема управления уровнем эффективности имущественного страхования в регионе должна затрагивать вопросы экономической, социальной и общественной эффективности страхования.

Мониторинг уровня эффективности имущественного страхования целесообразен при осуществлении его саморегулируемыми объединениями профессиональных участников страхового рынка на основании Федерального закона от 01.12.2007 № 315-ФЭ «О саморегулируемых организациях».

Пользователями информации, полученной в результате применения специально разработанной методики определения эффективности имущественного страхования, должны являться региональные органы законодательной и исполнительной власти, а также профессиональные объединения страхователей, прежде всего — юридических лиц.

Определим термин «эффективность имущественного страхования» как комплексное финансово экономическое понятие, выражающееся в степени удовлетворения потребности общества (региона) в реализации защиты от рисков. Положительной эффективностью будут обладать те виды имущественного страхования, которые в оптимальной степени поддерживают удовлетворение материальных и социальных потребностей общества, а также деятельность тех страховщиков, которые способны обеспечить реализацию указанных функций в соответствии с выбранным критерием эффективности.

Критерий эффективности имущественного страхования должен представлять собой качественное понятие, формируемое на принципе оценочного подхода к показателям, характеризующим различные аспекты эффективности страхования. В качестве такого критерия должно выступать влияние страхования на достижение и поддержание определенного уровня социально-экономического развития региона. Критерий социально-экономической эффективности страхования является методологической основой построения системы показателей эффективности, состоящей из логических блоков, описывающих целесообразность страхования для участников страхового рынка, кроме того, он определяет требования к показателям и принципы формирования их системы.[14]

Каждый блок показателей должен быть представлен двухуровневой системой прямых показателей, отражающих количественную сторону развития имущественного страхования, и косвенных показателей, демонстрирующих качественную сторону развития имущественного страхования.

При определении комплексного интегрального показателя эффективности имущественного страхования количество показателей, включаемых в расчет, ограничивается. Это обосновывается двумя причинами: необходимостью соблюдения экономичности аналитических процедур; недостаточностью информационного фонда для исследования.

В расчет включаются относительные и удельные показатели, характеризующие эффективность имущественного страхования в расчете на рубль затрат, на рубль капитала и другие показатели, являющиеся абсолютно сопоставимыми по различным временным периодам и видам имущественного страхования.

Каждая подсистема показателей эффективности имущественного страхования содержит две группы показателей: прямые, т. е. количественные показатели эффективности, непосредственно включаемые в расчет интегрального показателя, и косвенные, т. е. качественные показатели, описываемые экспертным путем.

К прямым показателям эффективности имущественного страхования целесообразно отнести уровень проникновения страхования (долю страховых взносов в ВВП или в ВРП (при исследовании региональных аспектов), а также уровень плотности страхования (стоимостной объем взносов по отношению к численности населения). Целесообразным является рассмотрение этих показателей по страховому рынку в целом, а также в разрезе видов имущественного страхования.

Дискуссионным остается вопрос о включении в систему показателей коэффициента бюджетной эффективности имущественного страхования (доля бюджетных поступлений от участников страхового рынка в общем объеме доходов бюджета региона).

Рассматривая бюджетную эффективность имущественного страхования также следует отметить, что на формирование бюджетных доходов региона положительное влияние оказывают поступления от крупных страхователей, использующих страховую защиту, а также то, что при эффективной страховой защите процессы производства и реализации продукции страхователями становятся относительно безубыточными, что обеспечивает дополнительный приток налогов и сборов в федеральный и региональные бюджеты.

Для глубокого исследования данного вопроса необходимо изучение корреляции между качеством страховой защиты, ее эффективностью для сторон страхового договора и формированием бюджетных доходов.

К косвенным показателям эффективности имущественного страхования, характеризующим качественную сторону вопроса, следует отнести оценку достигнутого этапа в развитии страхового рынка (и соответствие этого развития общероссийским тенденциям), региональный состав страховщиков на рынке и сегментацию рынка между ними, показатели рейтинговой оценки лидирующих страховщиков, наличие профессиональных страховых посредников на рынке, доступность рынка и рыночной информации для всех участников страхового договора.

Совокупность этих показателей позволяет судить о том, насколько современными являются рыночные процессы и факторы имущественного страхования в регионе, насколько их развитие способствует росту качества и повышению эффективности имущественного страхования.

Отдельного рассмотрения требует показатель, характеризующий направления инвестиционной политики страховщиков в регионе. При наличии достаточной информационной базы для расчета данного показателя его следовало бы ввести в блок количественных показателей, прямых показателей эффективности имущественного страхования.

Однако в текущих условиях инвестиционная деятельность страховщиков не является достаточно прозрачной. Исследование профессиональных экспертных заключений в данной области показало, что не менее 75 % страховщиков в 2013-2014 гг. негативно относятся к возможности введения дополнительного контроля за инвестиционной деятельностью и введению специальных отчетных форм по этой деятельности.

Инвестиции в абсолютном выражении отражаются в отчетности страховщиков. Но при современном уровне развития филиальных сетей и консолидации отчетности крупных федеральных страховщиков не представляется возможным четко и достоверно определить влияние инвестиционной деятельности страховщиков на развитие конкретного региона и уровень эффективности имущественного страхования. В этой связи автор считает целесообразным оценивать инвестиционную политику страховщиков в блоке косвенных показателей эффективности имущественного страхования.

Логический блок показателей общественной эффективности имущественного страхования представлен приложении 2.

При исследовании коммерческой эффективности имущественного страхования в расчет целесообразно включать: капиталоотдачу имущественного страхования, рассчитываемую как отношение собираемых страховых взносов к величине уставного капитала страховщиков; убыточность страхования, рассчитываемую как отношение страховых выплат к показателю ответственности страховщиков (страховой сумме); коэффициенты выплат, рассчитываемые по видам страхования.

Также целесообразно оценивать и включать в расчет соотношение темпов роста ответственности и клиентской базы страховщиков, позволяющих судить о рискованности видов имущественного страхования, об устойчивости страховщиков и необходимости перестрахования. Необходимо отметить, что лишь в случае устойчивого положения страховщика возможен эффективный рост показателей его деятельности.

К косвенным показателям, характеризующим коммерческую эффективность имущественного страхования, следует отнести наличие региональной филиальной сети, участие страховщика в страховых пулах, фактическое использование перестраховочных отношений, наличие оригинальных внутрифирменных страховых продуктов при одновременной возможности их стандартизации. Необходимо также отслеживать взаимосвязь рейтинга страховщика и качества услуг, оказываемых данным страховщиком нарегиональном рынке.

Определение показателей клиентской эффективности имущественного страхования (социально-экономической эффективности, рассматриваемой с точки зрения страхователя) представляет значительную проблему в силу неразвитости информационной базы и мониторинга необходимых показателей.[15]

В современных условиях целесообразно рассматривать:

уровень страхового обеспечения имущества, рассчитываемый как отношение страховой суммы к стоимости имущества;

абсолютный эффект от имущественного страхования, рассчитываемый как разница между страховыми выплатами и страховыми взносами;

относительный эффект для страхователя, рассчитываемый как отношение абсолютного эффекта и страховых взносов.

Необходимо отметить, что эффект для страхователя является величиной, обратной эффекту, полученному страховщиком: разница между страховыми взносами и выплатами дает страховщику приток денежных средств, но для совокупности страхователей в пределах региона - отток денежных средств из оборота.

Более целесообразным являлось бы сравнение затрат страхователей на имущественное страхование, исчисленное через фактические взносы, с уровнем собственных резервных фондов страхователя, необходимых для самострахования. В условиях экономического кризиса, широкого использования заемного капитала страхователями, недостаточности финансовых ресурсов расчет данного показателя экономически нецелесообразен.

В подсистему косвенных показателей клиентской эффективности страхования необходимо включить:

оценку возможного перечня объектов и рисков, подлежащих страховой защите; описание применяемой системы страхового обеспечения;

показатель используемой франшизы, ее размер и вид;

фактор возможности по досрочному расторжению договора страхования;

показатель быстроты страховых выплат;

фактор онлайн-продаж страховых продуктов и онлайн-консультирования клиентов;

Показатели клиентской эффективности имущественного страхования представлены в приложении 3.

Отобранные для оценки эффективности количественные относительные показатели служат основой для формирования комплексного индикатора эффективности имущественного страхования, отражающего отклонение фактического уровня эффективности от эталона.

Методика рекомендуется к применению профессиональными участниками страхового рынка, поскольку в современных условиях развития рынка имущественного страхования обостряется необходимость качественной его модернизации.

Преобразование страхового рынка невозможно без учета интересов страхователей и мониторинга охвата региона страховой защитой (через коэффициенты плотности и проникновения имущественного страхования). Мониторинг показателей эффективности имущественного страхования в комплексной их оценке позволит добиться сбалансированности интересов участников страхового рынка.

ЗАКЛЮЧЕНИЕ

Страхование имущества, согласно Федеральному закону «Об организации страхового дела в Российской Федерации» статьи 4, это отдельный вид страхования, при котором объектом в страховых отношениях является имущественный интерес, который связан с владением, распоряжением и пользованием имущества.

При страховании имущества возникают отношения, которые определяются такими обязанностями сторон:

страхователь обязан уплачивать страховые платежи, рассчитанные из суммы страхования конкретного имущества и установленных тарифов (ставок платежей);

страховщик обязан возмещать ущерб (предусмотренный законом или договором страхования), возникающий при наступлении страхового события.

К объекту страхования относится имущество, которое является как собственностью страхователя, так и находится в его распоряжении или пользовании. Страхователями по имущественному страхованию выступают физические и юридические лица, несущие личную заинтересованность и ответственность по его сохранности.

Наряду с основными видами имущественного страхования существуют другие его виды, которые связаны с владением, распоряжением и пользованием имущества.

К подвидам имущественного страхования относятся:

страхование от огня;

транспортное страхование;

страхование от убытков вследствие перерывов в производстве;

страхование коммерческих рисков;

страхование рисков новой техники и технологии;

другие виды имущественного страхования.

Для развития страхования имущества граждан, в первую очередь в части страхования жилых помещений, в настоящее время требуется выполнение следующих основных мероприятий:

необходимо определить катастрофические риски и риски чрезвычайных ситуаций для каждого региона Российской Федерации с учетом региональной специфики;

на основе полученной информации необходимо провести расчет базовой тарифной ставки для каждого региона;

перечень выделенных рисков по каждому субъекту Российской Федерации должен включаться в договоры страхования имущества граждан отдельной строкой с оговоркой, что для страховой организации выплата в связи с данным риском является безусловной франшизой.

необходимо проработать вопрос возможной компенсации государством части страховой премии малоимущим или льготным категориям граждан;

разработать специальную систему информирования населения о результатах функционирования созданной системы страхования имущества с участием государства;

создать государственную перестраховочную компанию как инструмент обеспечения финансовой устойчивости страховых организаций, участвующих в данной системе страхования, и предоставления максимально возможных государственных гарантий;

для повышения доверия граждан к страхованию необходимо разработать нормативно-правовую и методическую базу для развития взаимного страхования имущества граждан.

Таким образом, в силу специфики действующего российского законодательства с можно сделать вывод, что для развития страхования имущества граждан и обеспечения их интересов в страховании имущества и, в первую очередь, в эффективной страховой защите жилых помещений, необходимо поэтапное создание системы обязательного страхования имущества граждан при участии государства.

СПИСОК ЛИТЕРАТУРЫ

1. Нормативно-правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ) // Парламентская газета. - N 4. - 23-29.01.2009.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 23.07.2015) (с изм. и доп., вступающими в силу с 01.09.2013) // Российская газета. - № 238-239. - 08.12.1994.

- Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ (в ред. от 28.12.2015) // Российская газета- 30.12.2015.

- Земельный кодекс Российской Федерации от 25.10.2001 N 136-ФЗ (ред. от 28.12.2015) (с изм. и доп., вступ. в силу с 01.01.2015) // Российская газета. - N 211-212. - 30.10.2001.

- Федеральный закон от 29.11.2007 N 286-ФЗ (ред. от 13.07.2015) «О взаимном страховании» // Официальный интернет-портал правовой информации http://www.pravo.gov.ru - 14.07.2015.

2. Научная и учебная литература

- Балабанов, Т. И. Страхование / Т. И. Балабанов, А. И. Балабанов. – Спб., 2012. – 154 с.

- Бирючев, О.И. Страхование: пути развития / И.О. Бирючев // Финансы. – 2012. – №12. – С. 21-30.

- Власов В. Теория государства и права: Учебное пособие / В. Власова, Г. Власова, С. Денисенко. – М.: Феникс, 2015. – 334 с.

- Гвозденко, А.А. Основы страхования: учебник / А.А, Гвозденко. – М.: Финансы и статистика, 2011. – 521 с.

- Государственное регулирование рыночной экономики: учеб. пособие / Под ред. Г.Н. Горбенков. – М.: Дело, 2011. – 280 с.

- Гречин А.С. Социология правового сознания / А. С. Гречин. – М.: Норма, 2014. – 288 с.

- Грищенко, Н.Б. Страховое дело: учебное пособие / Н.Б. Грищенко. – Барнаул: КГЦ, 2012. – 290 с.

- Жинкин С. Теория государства и права: Конспект лекций / С. Жинкина. – М.: Феникс, 2015. – 224 с.

- Зарецкий А. Теория государства и права: Учебник / А. Зарецкого, Ф. Долгих. – М.: Университет, 2015. – 240 с.

- Иванов А.А. Теория государства и права: Учебное пособие / А.А. Иванов, В.П. Иванов. – М.: Норма, 2014. – 303 с.

Кулапов В. Теория государства и права: Учебник / В. Кулапова. – М.: КноРус, 2014. – 384 с.

3. Периодические издания

- Аракелян, А.Г. Проблемы страховой защиты имущественных интересов субъектов предпринимательской деятельности / А.Г. Аракелян // Вестник Волгоградского государственного университета. - Серия 5: Юриспруденция. - 2010. - № 1. - С. 141-148.

- Балашова, Н.А. Защитит ли «дольщиков» обязательное страхование? / Н.А. Балашова // Вестник Удмуртского университета. - Серия Экономика и право. - 2008. - № 2-2. - С. 94-101.

- Бочкарев, Н.В. Актуальные проблемы добровольного страхования имущественных интересов населения / Н.В. Бочкарев // Региональная экономика: теория и практика. - 2011. - № 15. - С. 47-50.

- Голубчик, А.М. Страхование ответственности международного экспедитора: правила и проблемы получения страхового возмещения / А.М. Голубчик // Российский внешнеэкономический вестник. - 2012. - № 11. - С. 70-82.

- Грибанова, Н.А. Совершенствование методики определения эффективности имущественного страхования / Н.А. Грибанова // Финансы и кредит. - 2010. - № 47 (431). - С. 67-73.

- Коваленко, Н.В. Отечественный и зарубежный опыт страховании я имущества граждан / Н.В. Коваленко // Страховое дело. - 2012. - № 2. - С. 8.

- Коломин, Е.В. Взаимодействие государства и страховой системы в возмещении и предупреждении ущерба от стихийных бедствий и катастроф / Е.В. Коломин // Финансы. - 2012. - № 3.

- Кондрашов, Д.С. Проблемы обязательного страхования профессиональной имущественной ответственности оценщика / Д.С. Кондрашов // Закон и право. - 2012. - № 4. - С. 71-74.

- Лутовинова, Н.В. Некоторые аспекты заключения договора страхования предпринимательского риска / Н.В. Лутовинова // Черные дыры в Российском законодательстве. - 2015. - № 3. - С. 40-45.

- Моисеева, О.В. Законность применения законодательства о защите прав потребителей к договору имущественного страхования / О.В. Моисеева // Вестник Костромского государственного университета им. Н.А. Некрасова. - 2012.- Т. 18. - № 4. - С. 172-175.

- Панкова, М.А. Проблемы договора имущественного страхования в правоприменительной практике / М.А. Панкова // Законность и правопорядок в современном обществе. - 2010. - № 2-1. - С. 115-120.

- Пташников, Е.А. Проблемные вопросы страхования в сфере использования автомобильного транспорта / Е.А. Пташников // Вестник Санкт-Петербургского университета МВД России. - 2012. - Т. 55. - № 3. - С. 56-60.

- Соловьев, А.В. Проблемы имущественного страхования от умышленных действий / А.В. Соловьев // Законы России: опыт, анализ, практика. - 2013. - № 6. - С. 82-84

- Филина, М.А. Проблемы имущественного страхования граждан в РФ и пути их решения / М.А. Филина // Наука и современность. - 2012. - № 17. - С. 312-316.

- Развитие представлений о конкуренции в экономической теории

- Система счетов бухгалтерского учета, их назначение и внутреннее строение

- Раскрытие сущности такого правового явления как юридическая ответственность

- Международные стандарты гостиничного обслуживания(Теоретические основы международных стандартов обслуживания в гостиницах)

- Международные стандарты гостиничного обслуживaния

- Управление процессом реализации изменений и нововведений в организации (Разработка и планирование изменений)

- Теоретические основы кадрового обеспечения в органах муниципального управления

- Трудовой стаж: понятие и значение

- Понятие,виды сделок в гражданском праве

- Принципы управления формированием оборотного капитала

- Автоматизированная форма(СУЩНОСТЬ И РАЗВИТИЕ АВТОМАТИЗАЦИИ ПРОИЗВОДСТВА)

- Изучение налоговых деклараций как предмета налогового контроля.