Исключительные (имущественные) права на товарный знак «Московская кофейня на паяхъ»

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «Московская кофейня на паяхъ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 519801 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

10/15 |

|

7 |

Дата оценки |

1 января 2018 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Закрытое акционерное общество «Московская кофейня на паяхъ» |

|

11 |

Заказчик |

Закрытое акционерное общество «Московская кофейня на паяхъ», ОГРН – 1025007586273 (дата присвоения ОГРН – 02.09.2002г.), Местонахождение Общества: 143132, Московская область, Рузский район, рабочий поселок Тучково, улица Партизан, 49 |

|

12 |

Оценщик |

Иванов Иван Иванович Образование: Диплом НОУ МФПУ «Университет» о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 519801 |

|

12.3 |

- сроки правовой охраны |

Дата истечения срока действия исключительного права: 01.04.2023 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

2% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

5 января 2018 г. |

|

18 |

Курс руб./долл. на дату оценки |

57,6002 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ»

№ 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1) – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Закрытое акционерное общество «Московская кофейня на паяхъ» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ЗАО "МКП" |

|

3 |

Юридический адрес предприятия |

143132, Московская область, Рузский район, рабочий поселок Тучково, улица Партизан, 49 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

143132, Московская область, Рузский район, рабочий поселок Тучково, улица Партизан, 49 |

|

5 |

ОКПО предприятия |

45718396 |

|

6 |

ИНН предприятия |

5075011400 |

|

7 |

ОГРН предприятия |

1025007586273 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

02.09.2002 |

|

9 |

Год начала деятельности |

01.01.1997 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Иванов Иван Иванович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

Некоммерческое партнёрство "Саморегулируемая межрегиональная ассоциация оценщиков" расположено по адресу, 125315, Москва, Ленинградский проспект, д.74 А, БЦ "Сокол", свидетельство № ХХХ от 04.02.2013 г. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом НОУ МФПУ «Университет» о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №ХХ/09 от 20.12.2017г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «Московская кофейня на паяхъ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 519801. Правообладатель: Закрытое акционерное общество «Московская кофейня на паяхъ», ОГРН – 1025007586273 (дата присвоения ОГРН – 02.09.2002г.), Местонахождение Общества: 143132, Московская область, Рузский район, рабочий поселок Тучково, улица Партизан, 49. |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

15 004,888 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

53 903,224 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

55 240,589 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

54 839,380 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ЗАО «Московская кофейня на паяхъ» по состоянию на 01 января 2018 г. составляет 54,839 млн. руб.

6. Описание объекта оценки

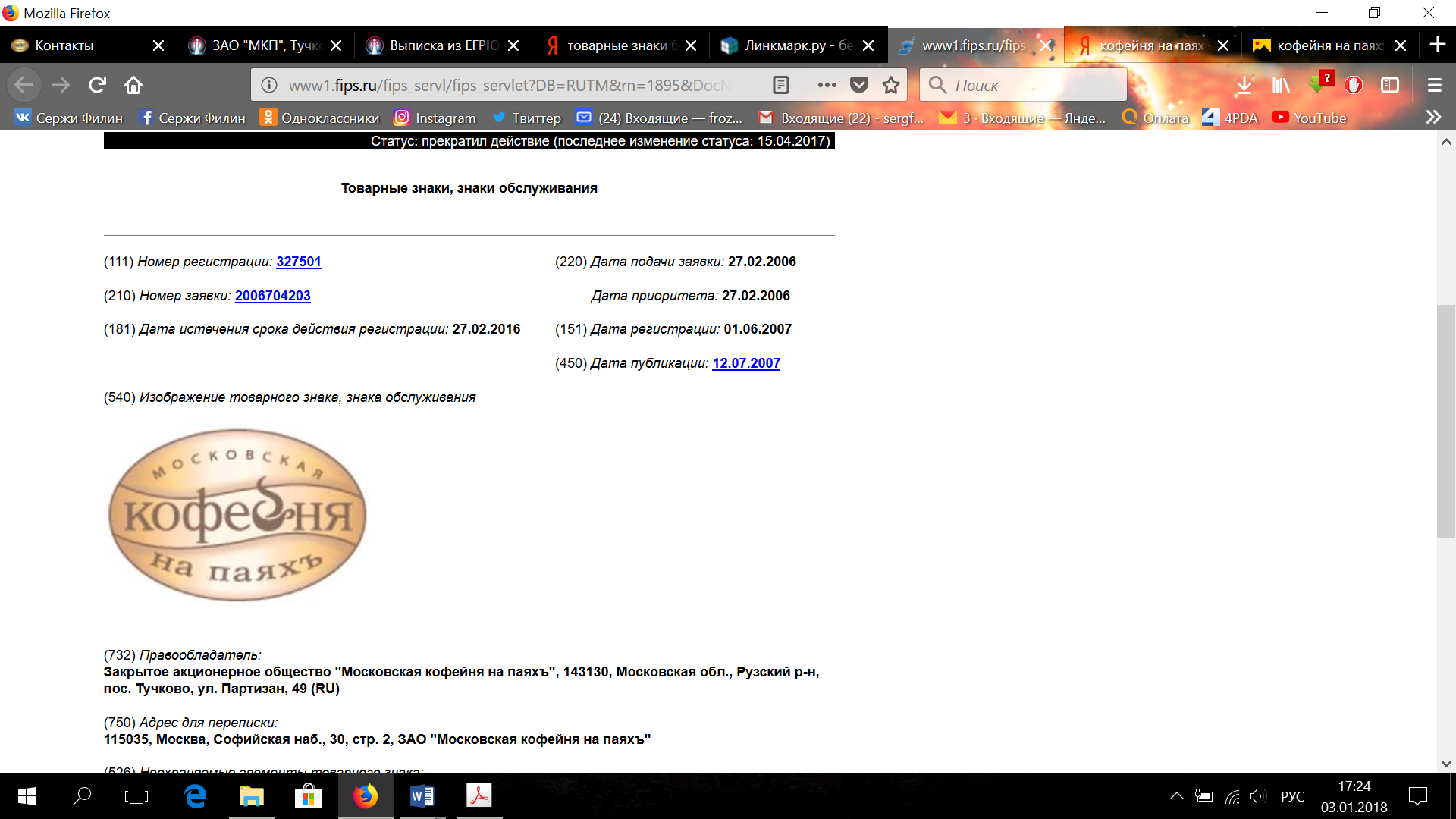

До того как была подана заявка в Федеральную службу по интеллектуальной собственности на товарный знак, исключительные права на который подлежат оценке, действовал схожий[1], отличающийся от него цветовой гаммой товарный знак, зарегистрированный в Российском агентстве по патентным и товарным знакам за № 327501 (Дата прекращения правовой охраны: 27.02.2016, последнее изменение статуса: прекратил действие – 15.04.2017[2]).

Рис.1

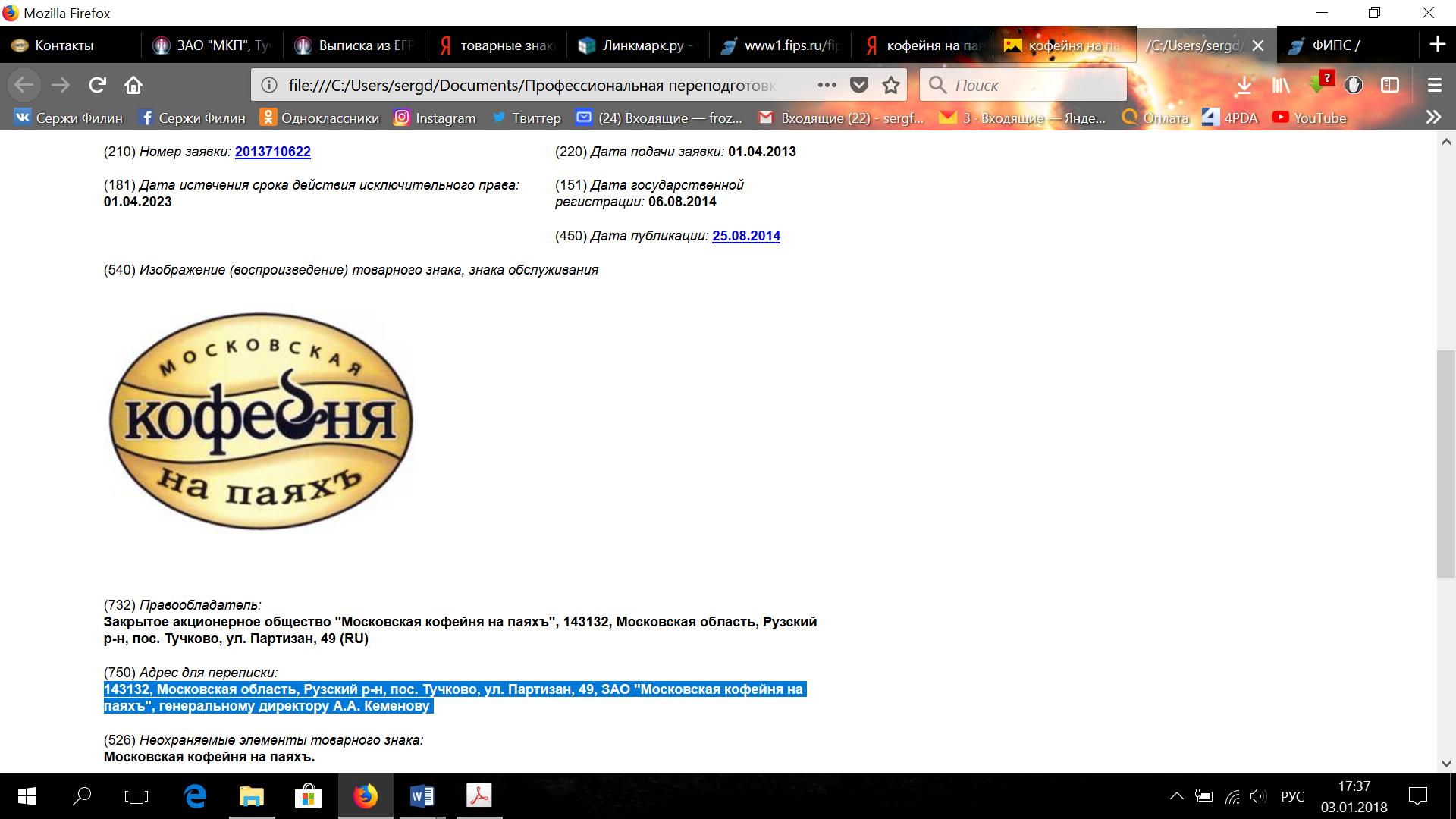

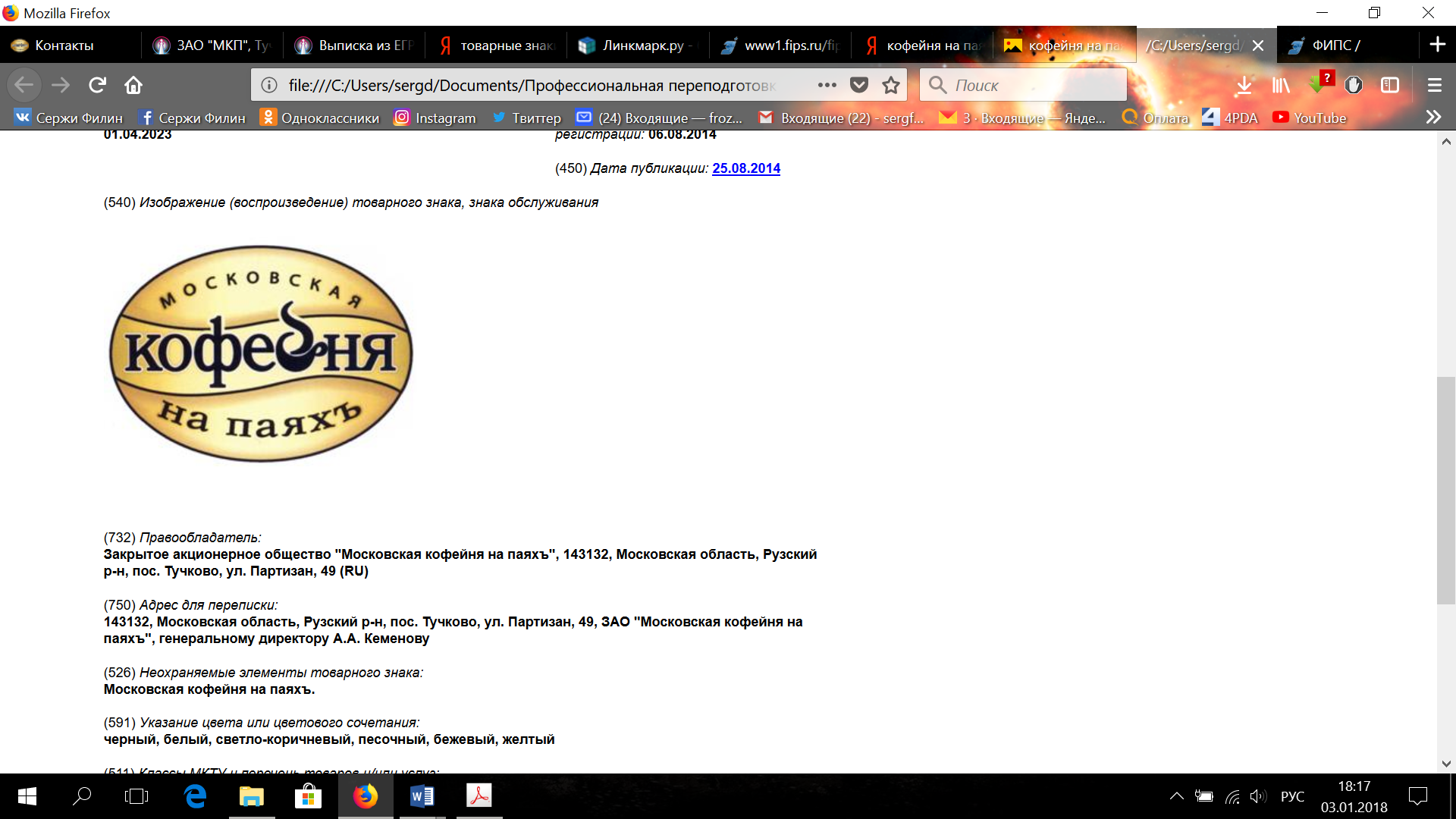

Товарный знак, исключительные права на который подлежат оценке, представляет собой дизайнерскую модификацию вышеуказанного товарного знака и имеет следующее визуальное оформление:

Рис.2

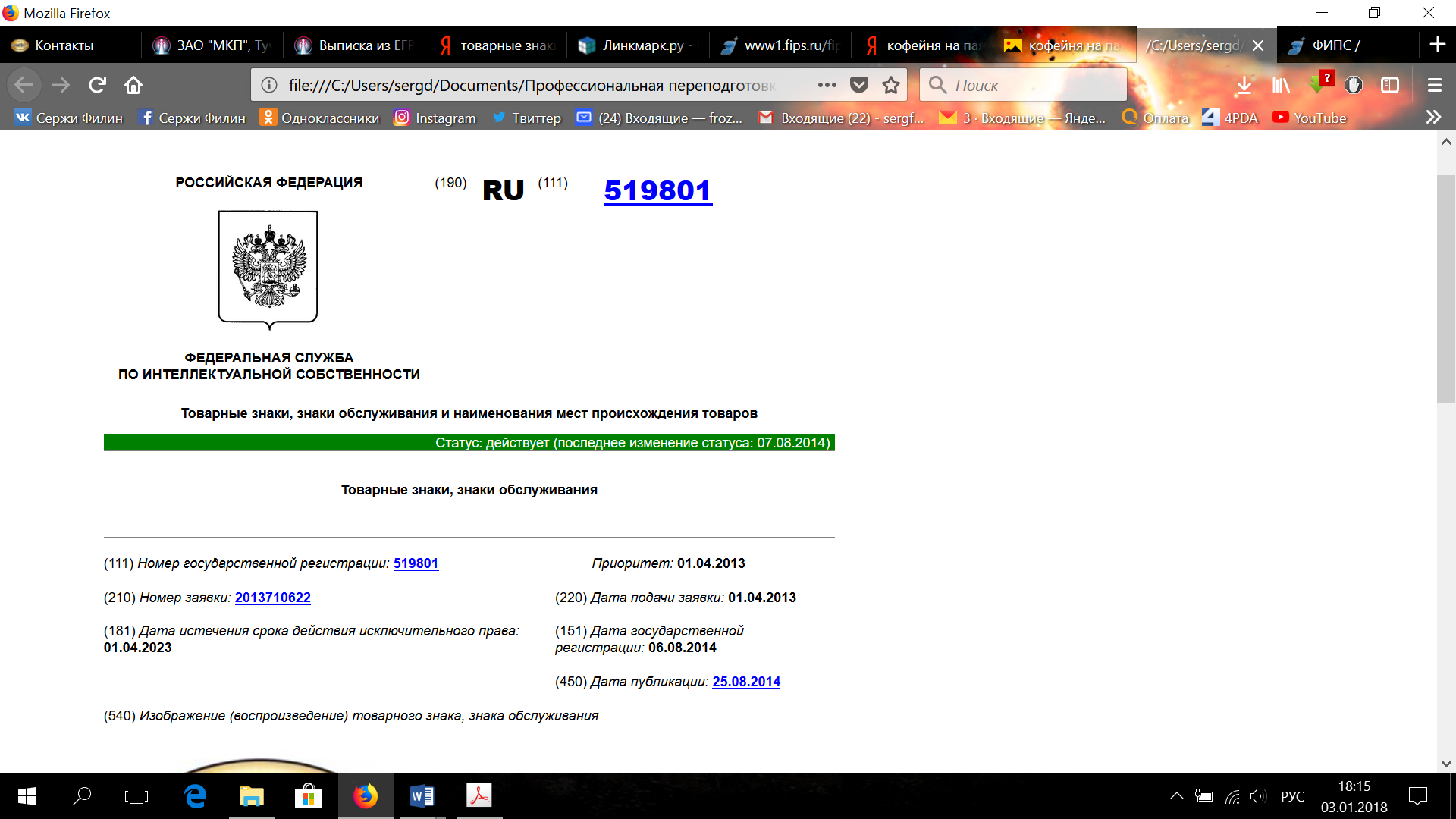

Объект оценки – исключительные права на товарный знак «Московская кофейня на паяхъ», зарегистрированный в Российском агентстве по патентным и товарным знакам 6 августа 2014 года за № 519801[3] Приложение 1. Информация в отношении данного товарного знака была опубликована в официальном бюллетене 25 августа 2014 года3.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – «Московская кофейня на паяхъ» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Закрытое акционерное общество «Московская кофейня на паяхъ», ОГРН – 1025007586273 (дата присвоения ОГРН – 02.09.2002г.), Местонахождение Общества: 143132, Московская область, Рузский район, рабочий поселок Тучково, улица Партизан, 49. |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 519801 от 01.04.2013 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

01.04.2013 |

|

6 |

Срок действия исключительных прав |

Бессрочно (Дата истечения срока действия исключительного права: 01.04.2023) |

|

7 |

Балансовая стоимость |

111 264 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

8 |

Форма использования объекта оценки |

|

|

9 |

Наименование продукции, выпускаемой с использованием объекта оценки |

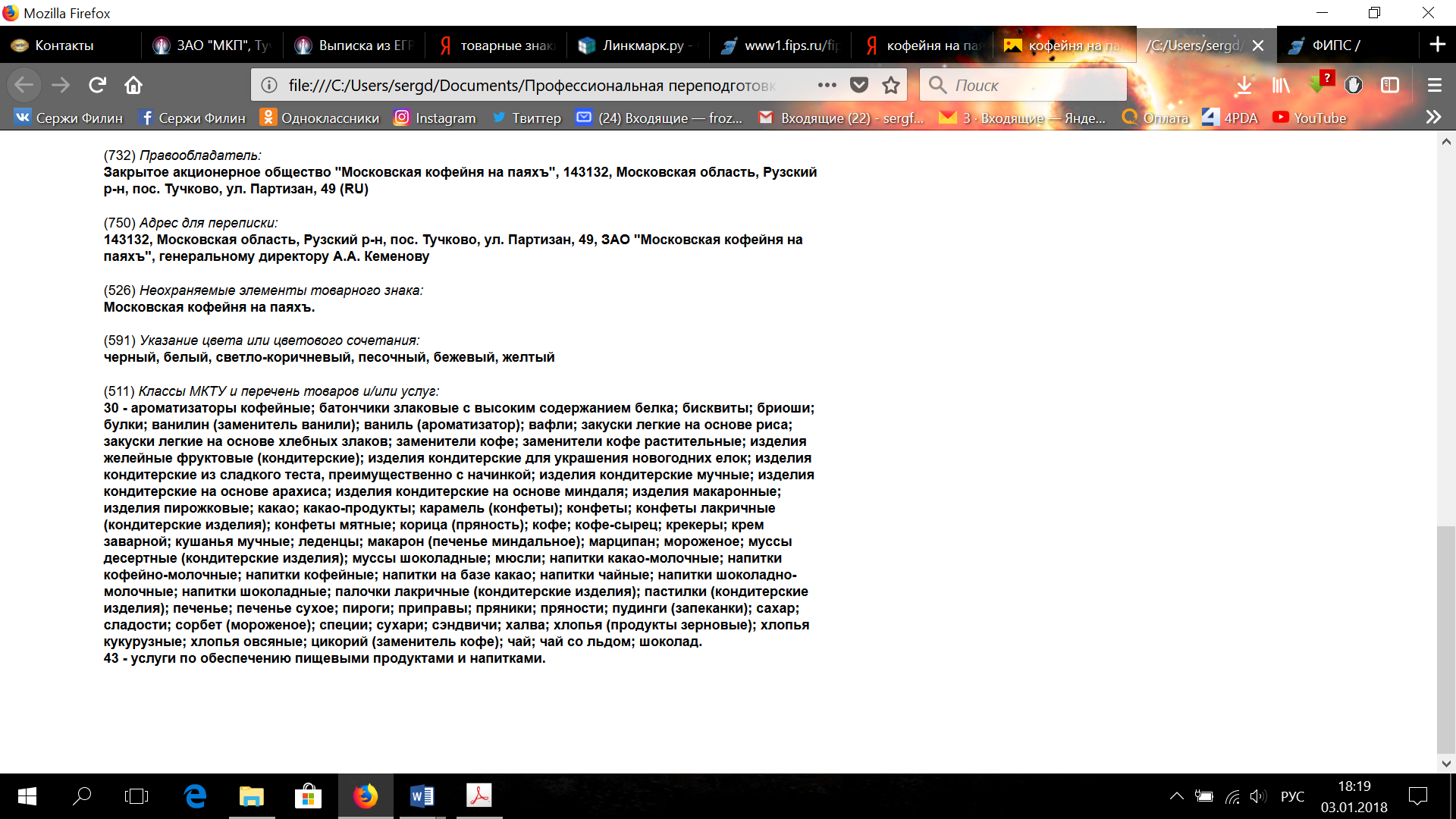

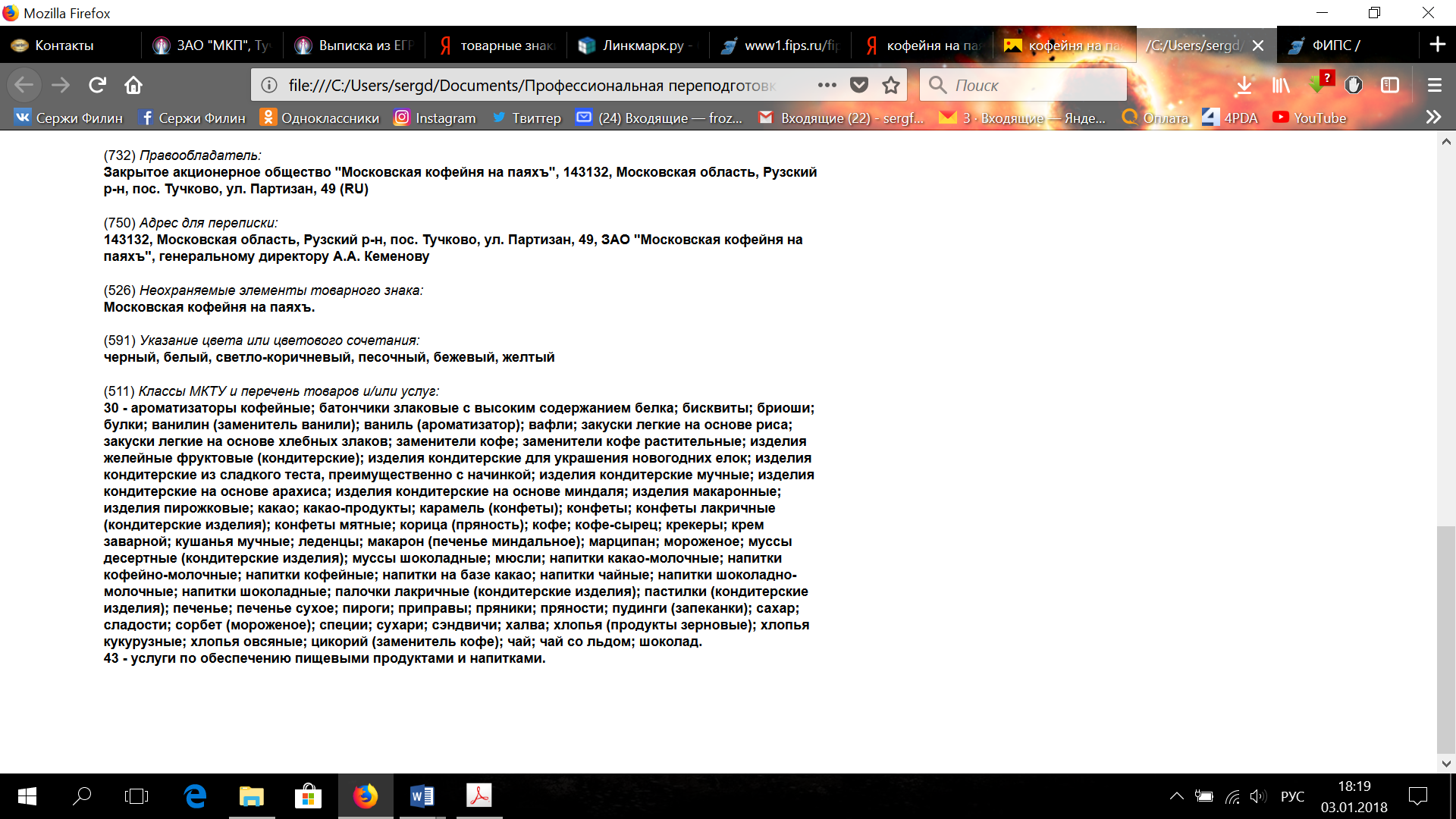

Класс 30 - ароматизаторы кофейные; батончики злаковые с высоким содержанием белка; бисквиты; бриоши; булки; ванилин (заменитель ванили); ваниль (ароматизатор); вафли; закуски легкие на основе риса; закуски легкие на основе хлебных злаков; заменители кофе; заменители кофе растительные; изделия желейные фруктовые (кондитерские); изделия кондитерские для украшения новогодних елок; изделия кондитерские из сладкого теста, преимущественно с начинкой; изделия кондитерские мучные; изделия кондитерские на основе арахиса; изделия кондитерские на основе миндаля; изделия макаронные; изделия пирожковые; какао; какао-продукты; карамель (конфеты); конфеты; конфеты лакричные (кондитерские изделия); конфеты мятные; корица (пряность); кофе; кофе-сырец; крекеры; крем заварной; кушанья мучные; леденцы; макарон (печенье миндальное); марципан; мороженое; муссы десертные (кондитерские изделия); муссы шоколадные; мюсли; напитки какао-молочные; напитки кофейно-молочные; напитки кофейные; напитки на базе какао; напитки чайные; напитки шоколадно-молочные; напитки шоколадные; палочки лакричные (кондитерские изделия); пастилки (кондитерские изделия); печенье; печенье сухое; пироги; приправы; пряники; пряности; пудинги (запеканки); сахар; сладости; сорбет (мороженое); специи; сухари; сэндвичи; халва; хлопья (продукты зерновые); хлопья кукурузные; хлопья овсяные; цикорий (заменитель кофе); чай; чай со льдом; шоколад. Класс 43 - услуги по обеспечению пищевыми продуктами и напитками. |

|

10 |

Дата начала использования объекта оценки |

06.08.2014 |

|

11 |

Срок полезного использования |

бессрочно |

|

12 |

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей на российском рынке |

|

13 |

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

14 |

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

обременения отсутствуют |

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Краткий анализ макроэкономической ситуации в России.

В ноябре 2017, по оценке Внешэкономбанка, индекс ВВП по отношению к предыдущему месяцу со снятой сезонностью сократился на 0,3% против снижения на 0,2 в октябре 2017 года. Рост физических объемов ВВП к соответствующему периоду прошлого года замедлился почти до нуля, составив 0,1% против 1,1% в октябре текущего года. В большей части это замедление обусловлено высокой базой ноября прошлого года.

Резкое торможение динамики экономической активности в ноябре обусловило существенное снижение темпов роста ВВП в целом за год. Оценка индекса ВВП за январь-ноябрь 2017 года к соответствующему периоду предыдущего года составила 1,4%, опустившись ниже прогнозируемого уровня 1,5-1,7%.

Таблица 6 - Темп прироста ВВП по месяцам

|

Период |

Темп прироста |

Объем,млрд рублей |

|

|---|---|---|---|

|

в % к соответств. |

в % к предыдущему периоду, |

||

|

Ноябрь 16 |

1,0 |

0,8 |

8026 |

|

Декабрь 16 |

0,3 |

-0,3 |

7874 |

|

Январь 17 |

1,8 |

0,5 |

6121 |

|

Февраль 17 |

-1,0 |

0,0 |

6926 |

|

Март 17 |

0,8 |

0,4 |

7044 |

|

Апрель 17 |

1,7 |

0,4 |

7165 |

|

Май 17 |

3,1 |

0,6 |

7247 |

|

Июнь 17 |

2,7 |

0,0 |

7279 |

|

Июль 17 |

1,4 |

-0,7 |

7708 |

|

Август 17 |

2,3 |

0,6 |

7691 |

|

Сентябрь 17 |

1,9 |

-0,1 |

8736 |

|

Октябрь 17 |

1,1 |

-0,2 |

8650 |

|

Ноябрь 17 |

0,1 |

-0,3 |

8456 |

Негативную динамику, очищенную от сезонной компоненты, продемонстрировали добыча полезных ископаемых (-0,4%), обрабатывающие производства (-1,7%), производство электроэнергии, газа и воды (-1,5%), оптовая и розничная торговля (-0,8%), транспорт

(-3,0%) и платные услуги (-0,3%). Положительный импульс в сезонновыровненную динамику ВВП внесли производство продукции сельского хозяйства (3,2%), строительство (2,3%) и чистые налоги (0,2%).

Таблица 7 - Прирост к предыдущему месяцу, очищенный от сезонного и календарного факторов, %

|

ноя. |

дек. |

янв. |

фев. |

мар. |

апр. |

май |

июн. |

июл. |

авг. |

сен. |

окт. |

ноя. |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Промышленность |

0,5 |

-0,6 |

-1,0 |

0,0 |

1,2 |

0,9 |

0,8 |

-0,5 |

-1,4 |

0,4 |

-0,7 |

-0,5 |

-1,2 |

|

Добыча полезных испопаемых |

0,0 |

-0,4 |

0,5 |

1,6 |

0,1 |

1,1 |

0,7 |

-0,1 |

-0,2 |

-0,6 |

-1,4 |

0,1 |

-0,4 |

|

Обрабатывающие производства |

0,5 |

-1,0 |

-2,0 |

-1,7 |

2,4 |

0,3 |

0,9 |

-0,6 |

-2,4 |

1,0 |

-0,4 |

-0,7 |

-1,7 |

|

Реальные располагаемые доходы |

-1,2 |

1,0 |

5,7 |

-6,5 |

-0,3 |

-4,4 |

4,2 |

0,8 |

-2,0 |

0,2 |

2,4 |

2,2 |

0,4 |

|

Реальная заработная плата |

0,9 |

1,3 |

0,7 |

0,4 |

0,5 |

0,6 |

0,0 |

0,2 |

-1,1 |

0,3 |

1,1 |

0,3 |

0,5 |

|

Оборот розничной торговли |

-0,4 |

-0,3 |

1,1 |

0,3 |

0,5 |

0,3 |

0,0 |

0,2 |

0,0 |

0,3 |

0,7 |

-0,9 |

-0,5 |

|

Строительство |

3,7 |

-3,2 |

-3,2 |

0,3 |

-1,1 |

-1,4 |

1,4 |

0,4 |

1,2 |

0,2 |

-0,4 |

-0,6 |

2,3 |

|

Норма безработицы |

5,4 |

5,2 |

5,2 |

5,2 |

5,1 |

5,1 |

5,3 |

5,3 |

5,3 |

5,2 |

5,3 |

5,2 |

5,1 |

В ноябре спад экономики усилился. ВВП сократился на 0,3% по отношению к октябрю. Экономика продолжает сокращаться на протяжении трех месяцев подряд. В очередной раз негативную динамику показало промышленное производство. По нашей оценке, отгрузка снизилась на 1,2% по отношению к октябрю. В целом снижение активности в промышленности стало формироваться еще с июня. За это время добавленная стоимость промышленного сектора сократилась на 4%, а обрабатывающих производств - почти на 5%. Однако пока преждевременно говорить о формировании устойчивого негативного тренда после достижения локального пика во втором квартале. В частности, это подтверждается сохраняющимися позитивными значениями индекса PMI. Сочетание благоприятных факторов, стоявших за ростом промышленности и экономики во втором квартале, как нами и ожидалось, носило временный характер. Во втором полугодии, в ответ на снижение инвестиционного спроса, быстрее всего стало сокращаться машиностроение и металлургия. Во многом это связано с динамикой государственных инвестиций. Так, в третьем квартале за годовой период инвестиции по виду деятельности «госуправление и обеспечение военной безопасности» сократились на 38% после роста на 52% во втором квартале. Как следствие, в промышленности наибольший спад продемонстрировали производства, отнесенные к виду деятельности «прочие транспортные средства», где наибольший вес приходится на выпуск продукции ОПК военного и гражданского назначения. При этом на второй квартал приходился локальный пик их выпуска. Кроме того, рост этой группы производств в первом полугодии определялся высоким спросом на грузовые вагоны в результате ускоренного выбытия старого парка и роста вывоза угля. Этот фактор также исчерпался ко второй половине года.

На снижение производства промышленности очень сильно повлиял погодный фактор. Если во втором квартале холодная погода стимулировала спрос на электроэнергию и обогрев, то теплая осень, напротив, привела к снижению спроса на энергетические товары. Продолжает сокращаться добыча газа после рекордных закачек в подземные хранилища в середине года. Это привело к существенному спаду оборота трубопроводного транспорта в ноябре. Также снизились объемы оптовой торговли.

В ноябре второй месяц подряд сокращается как розничный товарооборот, так и потребление платных услуг. Доходы населения немного увеличились, но лишь по отношению к провальному уровню октября. В целом они продолжают находиться на минимальных с конца 2013 года уровнях. В этих условиях продолжающийся рост кредита уже не может самостоятельно обеспечивать увеличение потребительского спроса.

В ноябре, судя по динамике строительства и машиностроительного импорта, возобновился рост инвестиций, который сокращался в течение двух предыдущих месяцев. Таким образом, рост инвестиций был ориентирован не столько на отечественную машиностроительную продукцию, сколько на импорт.

Динамика ВВП в ноябре оказалась хуже ожиданий. Согласно прогнозу в декабре экономика должна частично отыграть падение последних месяцев. Тем не менее, ВВП в четвертом квартале, скорее всего, будет ниже, чем в третьем. Падение ВВП обнажает всю неустойчивость экономического оживления, слабость внутреннего потребительского, да и инвестиционного спроса, негативный эффект жесткой денежной политики. Таким образом, с большой вероятностью будет иметь место снижение ВВП в течение двух последовательных кварталов. Однако мы считаем, что это, скорее, пауза в восстановительном росте, чем возобновление рецессии, которую иногда трактуют как сокращение ВВП в течение двух кварталов подряд. В этих условиях годовой рост ВВП может не превысить 1,4%[4].

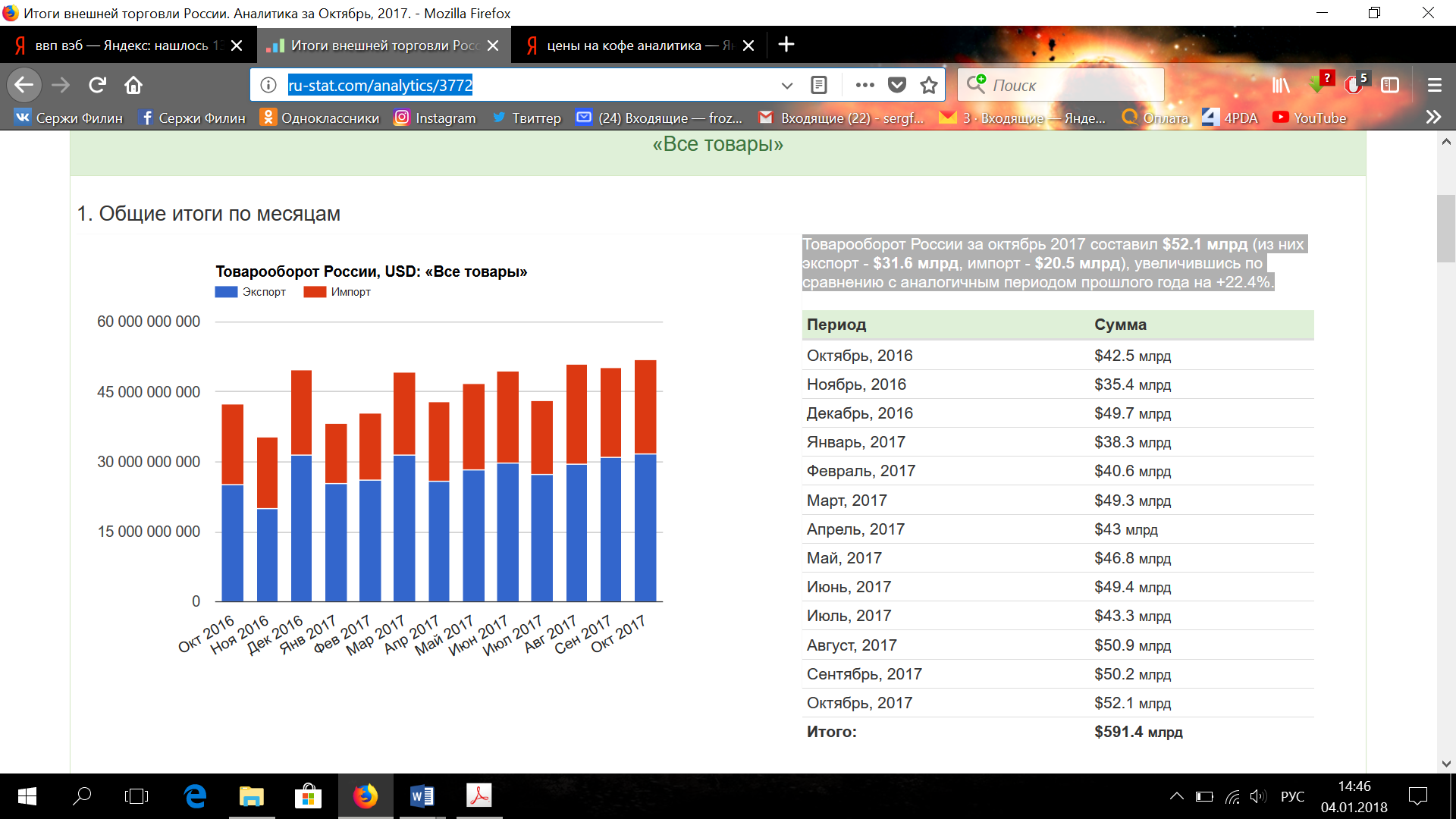

По итогам внешней торговли товарооборот России за октябрь 2017 составил $52.1 млрд (из них экспорт - $31.6 млрд, импорт - $20.5 млрд), увеличившись по сравнению с аналогичным периодом прошлого года на +22.4%[5].

Рис. 3 – Товарооборот России Таблица 8 - Товарооборот России

Рис. 3 – Товарооборот России Таблица 8 - Товарооборот России

|

Период |

Сумма |

|---|---|

|

Октябрь, 2016 |

$42.5 млрд |

|

Ноябрь, 2016 |

$35.4 млрд |

|

Декабрь, 2016 |

$49.7 млрд |

|

Январь, 2017 |

$38.3 млрд |

|

Февраль, 2017 |

$40.6 млрд |

|

Март, 2017 |

$49.3 млрд |

|

Апрель, 2017 |

$43 млрд |

|

Май, 2017 |

$46.8 млрд |

|

Июнь, 2017 |

$49.4 млрд |

|

Июль, 2017 |

$43.3 млрд |

|

Август, 2017 |

$50.9 млрд |

|

Сентябрь, 2017 |

$50.2 млрд |

|

Октябрь, 2017 |

$52.1 млрд |

|

Итого: |

$591.4 млрд |

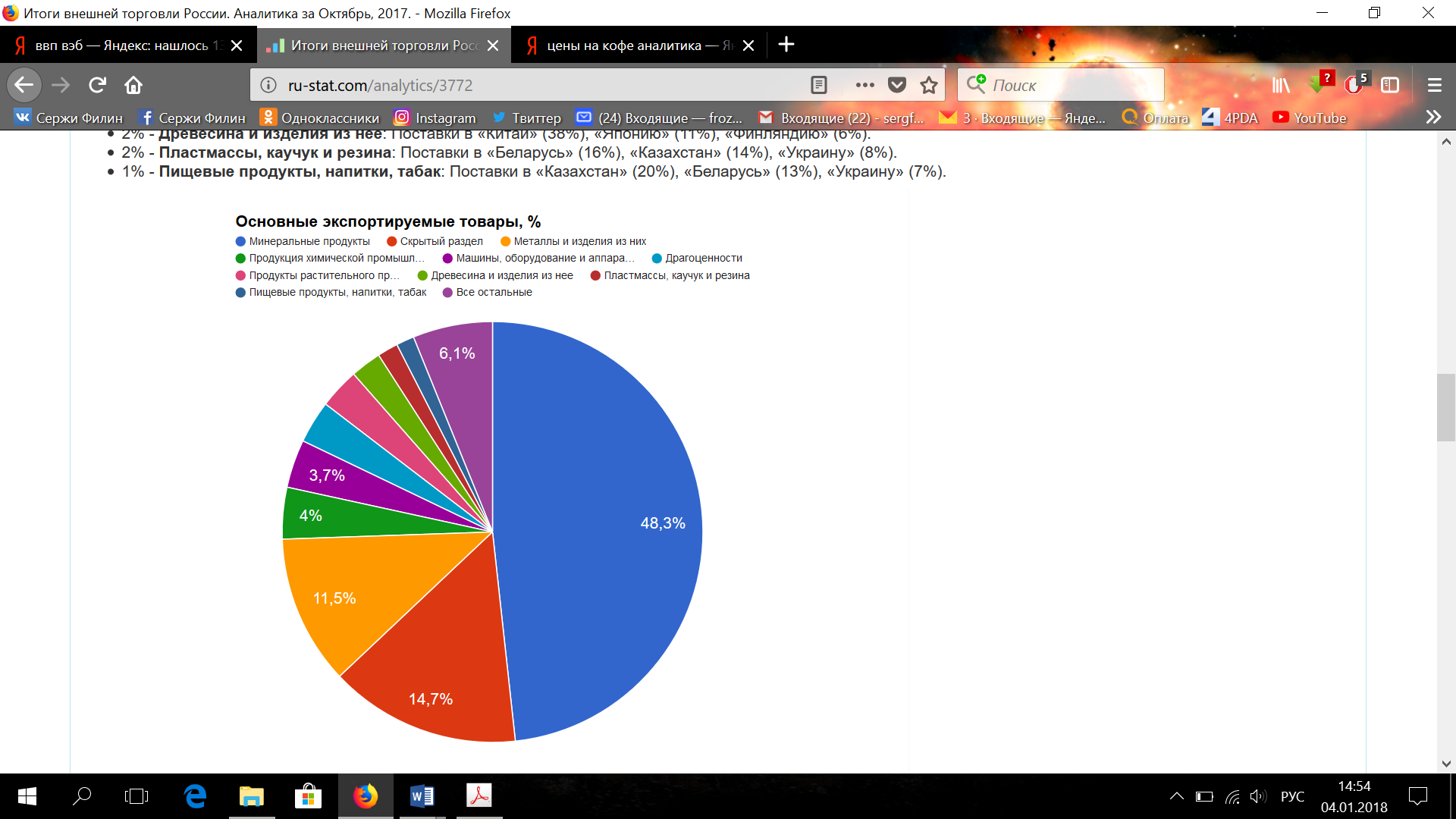

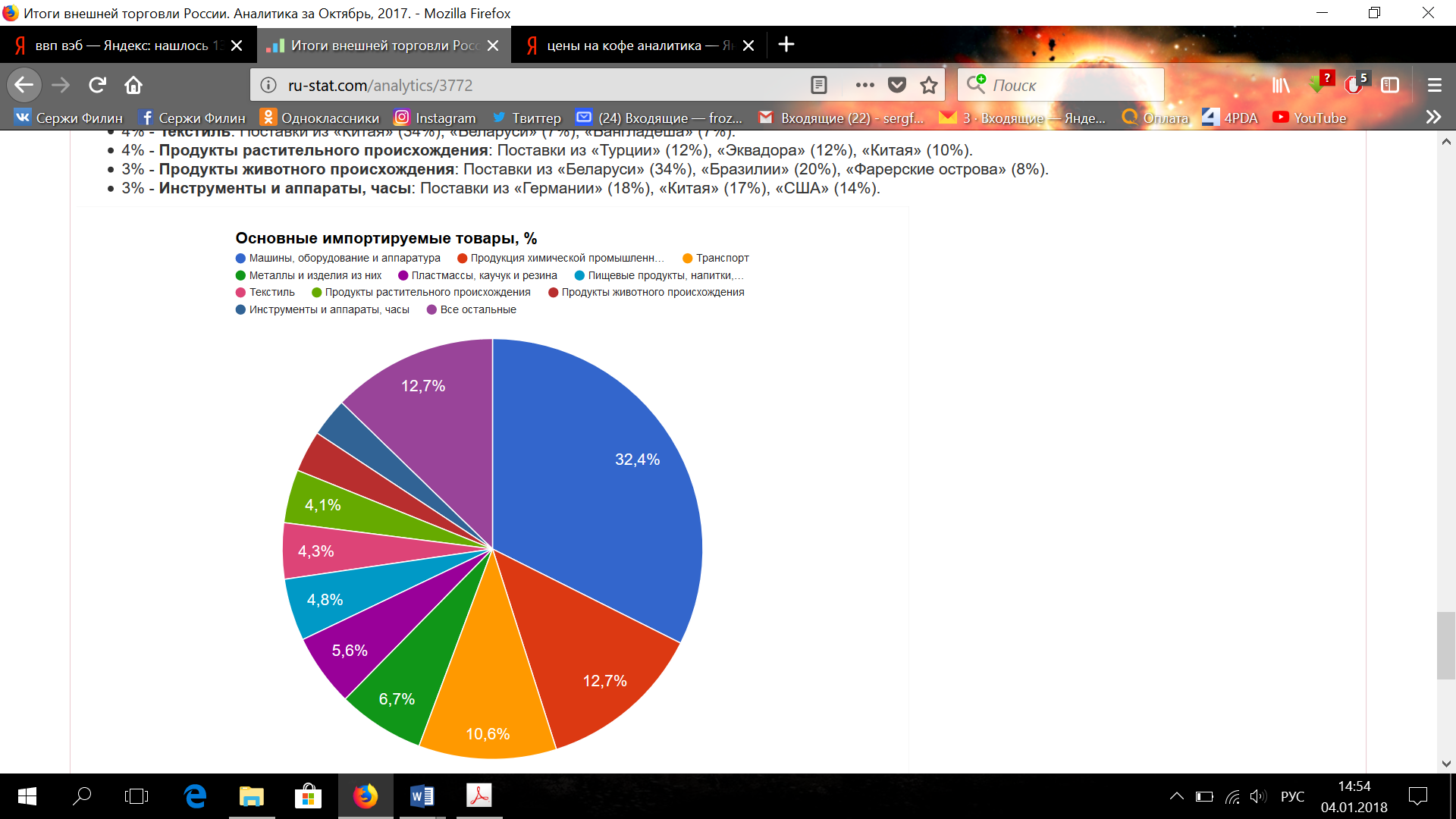

Рис. 4 - Основные экспортируемые и импортируемые товары

В ноябре 2017 г. потребительская инфляция не изменилась, составив 0,2% как и в октябре 2017, с начала года она составила 2,1% (в ноябре 2016 г. – 0,4%, с начала года – 5%), за годовой период рост продолжился (2,5% к ноябрю 2016 года)[6].

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект.

ЗАО «Московская кофейня на паяхъ» в 2004 году запустило первый в Восточной Европе завод полного цикла для производства растворимого кофе всех видов. Продукция представлена во всех сегментах рынка кофе.

Ассортимент: кофе в зернах/молотый (Арабика, Коломбо, Мокко), растворимый (Арабика, Коломбо, Царь Петръ, Espresso)[7].

Сегодня ЗАО «Московская кофейня на паяхъ» — признанный лидер на рынке натурального жареного и растворимого кофе и единственная российская компания, составляющая достойную конкуренцию транснациональным брендам Nestle, Jacobs и Tchibo. Компания расширяет производство и рассматривает возможность экспорта в Европу сублимированного напитка из цикория, который она начала производить первой в мире. Тренд на здоровый образ жизни уже сделал его на Западе почти таким же популярным, как кофе.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.[8]

В 2016 году отмечалось увеличение количества заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). Количество таких заявок в процентном отношении по сравнению с предыдущим годом выросло на 5,34 %. При этом количественный рост заявок, поданных российскими заявителями, представляется весьма внушительным. Положительная динамика по сравнению с 2015 годом (+21,04 %) подтверждает тенденцию последнего времени по увеличению объема производства отечественных товаров и расширению спектра услуг, оказываемых российскими предприятиями и индивидуальными предпринимателями.

Что касается количества зарегистрированных товарных знаков, то в 2016 году зарегистрировано на 28,23 % больше товарных знаков, чем в предыдущем отчетном периоде.

Наибольший рост числа заявок отмечается по классу услуг Международной классификации товаров и услуг, относящемуся к сфере помощи в ведении бизнеса, включая торговую деятельность и продвижение товаров. По сравнению с 2015 годом число таких заявок увеличилось на 22,62 %.

Наблюдается также рост числа заявок российских заявителей, содержащих классы Международной классификации товаров и услуг, относящихся к программе импортозамещения. Так, по сравнению с 2015 годом на 20,21 % увеличилось число заявок в отношении сельскохозяйственной продукции, на 18,76 % — по машиностроительной продукции, на 13,8 % — по классу, охватывающему производство программных продуктов.

Динамика подачи, рассмотрения заявок на государственную регистрацию товарных знаков и динамика регистрации товарных знаков приведены в таблицах 9 и 10.

Таблица 9 - Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2012–2016 гг.

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2016 в % к 2015 |

|

Подано заявок на регистрацию знаков в Российской Федерации, всего из них: |

61923 |

64928 |

61188 |

61477 |

64762 |

105,34 |

|

российскими заявителями |

34851 |

34621 |

34174 |

34304 |

41523 |

121,04 |

|

иностранными заявителями, из них: |

27072 |

30307 |

27014 |

27173 |

23239 |

85,52 |

|

международные знаки, по которым испрашивается правовая охрана в Российской Федерации по процедуре Мадридского соглашения или Протокола |

15875 |

19143 |

16712 |

17715 |

14123 |

79,72 |

|

Рассмотрено на стадии экспертизы, всего из них принято: |

57528 |

55212 |

65948 |

63266 |

73690 |

116,48 |

|

решений о предоставлении правовой охраны |

41830 |

39218 |

46262 |

47097 |

58393 |

123,98 |

|

решений об отказе |

10424 |

9993 |

11988 |

10271 |

8596 |

83,69 |

|

решений об отзыве |

791 |

610 |

496 |

370 |

409 |

110,54 |

|

отзыв и отказ на стадии формальной экспертизы |

4483 |

5391 |

7202 |

5528 |

6292 |

113,82 |

Таблица 10 - Динамика регистрации товарных знаков

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2016 в % к 2015 |

|

Зарегистрировано знаков, всего из них: |

40106 |

37813 |

42298 |

43042 |

55191 |

128,23 |

|

на имя российских заявителей |

19284 |

18095 |

19601 |

20539 |

28898 |

140,7 |

|

на имя иностранных заявителей |

20822 |

19718 |

22697 |

22503 |

26293 |

1116,84 |

|

предоставлена правовая охрана на территории Российской Федерации знакам, заявленным по процедуре Мадридского соглашения и Протокола |

13067 |

12453 |

14563 |

14073 |

16395 |

1116,5 |

|

Продлены сроки действия знаков, всего из них: |

11746 |

11364 |

12844 |

13929 |

16360 |

117,45 |

|

на имя российских заявителей |

7852 |

7359 |

7828 |

8372 |

10140 |

121,12 |

|

на имя иностранных заявителей |

3894 |

4005 |

5016 |

5557 |

6220 |

111,93 |

|

На конец года действовало регистраций* |

296631 |

312392 |

320930 |

340441 |

370090 |

108,71 |

*Без учета заявок, поданных по процедуре Мадридского соглашения

В 2016 году зарегистрировано 4450 отчуждений исключительного права на товарные знаки (в 2015 году — 4115, в 2014 году — 3673, в 2013 году — 3312, в 2012 году — 3745), на основании которых исключительное право было передано в отношении 10 246 товарных знаков, из которых 7445 (или 72,7 %) являлись товарными знаками российских правообладателей и соответственно 2801 (или 27,3 %) — товарными знаками иностранных правообладателей.

Таблица 11 - Количество зарегистрированных договоров и количество товарных знаков, в отношении которых зарегистрированы договоры

|

Вид договора |

2012 |

2013 |

2014 |

2015 |

2016 |

|||||

|

Договоры |

ТЗ |

Договоры |

ТЗ |

Договоры |

ТЗ |

Договоры |

ТЗ |

Договоры |

ТЗ |

|

|

Договоры об отчуждении исключительного права на товарные знаки, всего в том числе передающая сторона: |

3745 |

8195 |

3312 |

6921 |

3673 |

8287 |

4115 |

10697 |

4450 |

10246 |

|

российские правообладатели |

3105 |

6270 |

2677 |

5236 |

3011 |

6246 |

3331 |

8001 |

3536 |

7445 |

|

иностранные правообладатели |

640 |

1925 |

635 |

1685 |

662 |

2041 |

784 |

2696 |

914 |

2801 |

|

Лицензионные договоры / Договоры коммерческой концессии, всего в том числе передающая сторона: |

5410/6285 |

13840/6986 |

5384/3210 |

11494/3693 |

5150/3311 |

10844/4817 |

4602/2905 |

9637/3804 |

5148/2767 |

12119/3685 |

|

российские правообладатели |

417/5961 |

49165/5944 |

4426/2866 |

7648/3258 |

4170/3026 |

7712/4128 |

3798/2754 |

6613/3462 |

4270/2670 |

8448/3464 |

|

иностранные правообладатели |

993/324 |

4675/1042 |

958/344 |

3846/435 |

980/285 |

3131/690 |

804/151 |

3024/342 |

878/97 |

3671/221 |

|

Залог |

24 |

82 |

60 |

191 |

40 |

258 |

58 |

362 |

72 |

689 |

|

Изменения |

2754 |

11123 |

5172 |

12789 |

6606 |

16950 |

5919 |

17120 |

5973 |

16000 |

|

Расторжение |

1074 |

2200 |

1392 |

2702 |

1424 |

3183 |

2045 |

3525 |

1659 |

3879 |

|

Всего |

19292 |

42426 |

18530 |

37790 |

20204 |

44339 |

19644 |

45145 |

20069 |

46618 |

Количество зарегистрированных отчуждений исключительного права на товарные знаки по сравнению с 2015 годом увеличилось на 8 % и является рекордным в сравниваемом периоде и устойчиво растет.

В 2016 году было зарегистрировано 7915 лицензионных (сублицензионных) договоров и договоров коммерческой концессии (субконцессии) на предоставление права использования 15 804 товарных знаков. При этом доля товарных знаков в договорах, в которых в качестве стороны, предоставляющей право, выступает российское лицо, составляет 11 912 или 75,4 %, в то время как доля товарных знаков в договорах, в которых в качестве стороны, предоставляющей право, выступает иностранное лицо, составляет 3892 или 24,6 % соответственно.

Соотношение между российскими и иностранными лицами в 2016 году сохранилось на уровне 2015 и 2014 годов.

Общее количество товарных знаков, в отношении которых было предоставлено право использования по лицензионному договору и договору коммерческой концессии в 2016 году, составляет 15 804 (или 60,7 % от общего количества товарных знаков, являвшихся предметом договоров отчуждения и предоставления права использования), а количество товарных знаков, по которым исключительное право передано на основании договоров об отчуждении, составляет 10 246 (или 39,3 % от общего количества товарных знаков, являвшихся предметом договоров).

Сравнение с аналогичными данными за предыдущие годы показывает, что преобладающим способом распоряжения исключительным правом на товарный знак по-прежнему остается лицензия (концессия).

При этом в 2016 году количество товарных знаков, в отношении которых зарегистрировано распоряжение по лицензионному договору и договору коммерческой концессии, выросло по сравнению с 2015 годом, а также превысило уровень 2014 года.

В 2016 году количество зарегистрированных распоряжений по лицензионному договору составило 5148, сравнялось с показателями 2014 года (5150) и увеличилось по сравнению с 2015 годом (4602), но уменьшилось в сравнении с показателями 2013 года (5384).

Наблюдается устойчивое снижение количества зарегистрированных распоряжений по договору коммерческой концессии — 2767 в 2016 году, 2905 — в 2015 году, 3311 — в 2014 году, 3210 — в 2013 году.

Общее количество зарегистрированных распоряжений по лицензионному договору и договору коммерческой концессии в 2016 году составило 7915 в отношении 15 804 товарных знаков, что на 5,4 % больше, чем в 2015 году, но ниже на 6,5 % по сравнению с 2014 годом и на 7,9 % по сравнению с 2013 годом.

Активность российских правообладателей в сфере регистрации договоров по распоряжению исключительным правом на товарные знаки по сравнению с предыдущими годами увеличилась.

Как следует из таблицы 11 доля товарных знаков, принадлежащих российским лицам, в отношении которых зарегистрированы распоряжения исключительным правом по договору, составила в 2016 году 74,3 % (19 357 товарных знаков), 2015 году 74,9 % (18 076 товарных знаков), в 2014 году — 75,5 % (18 086 товарных знаков), в 2013 году — 73 % (16 142 товарных знака), в 2012 году — 73,6 % (21 379 товарных знаков).

Число зарегистрированных распоряжений в отношении товарных знаков российских правообладателей в 2016 году составило 84,7 % (10 476 распоряжений) от общего числа (12 365). В 2015 году составило 85 % (9883 распоряжений) от общего числа распоряжений (11 622), в 2014 году составило 84,1 % (10 207 распоряжений) от общего числа распоряжений (12 134). В 2013 году это количество составило 83,7 % (9969 распоряжений) от общего числа распоряжений (11 906), в 2012 году — 87 % (13 483 распоряжений) от общего числа распоряжений (15 440).

Доля зарегистрированных распоряжений в отношении товарных знаков иностранных правообладателей в 2016 году (1889) составила 15,3 % от общего числа распоряжений, в 2015 году (1739 распоряжений) составила 15 %, в 2014 году (1927 распоряжений) составила 15,9 % от общего числа распоряжений, в 2013 году — 16,3 %, в 2012 году — 13 %.

В 2016 году соотношение количества зарегистрированных отчуждений исключительного права по договору и зарегистрированных предоставления права использования и количества товарных знаков, составляющих предмет распоряжения, составило — 1:2,1, в 2015 году — 1:2,07, в 2014 году — 1:1,97, в 2013 году — 1:1,86, в 2012 году 1:1,88.

В 2016 году зарегистрировано 2767 распоряжений по договорам коммерческой концессии в отношении 3685 товарных знаков, что составляет 95,2 % по отношению к 2015 году (2905 в отношении 3804 товарных знаков), 83,6 % по отношению к 2014 году (3311 договоров в отношении 4817 товарных знаков), 86,2 % по отношению к 2013 году (3210 договоров в отношении 3693 товарных знаков), 44 % по отношению к 2012 году (6285 договоров в отношении 6986 товарных знаков).

В 2016 году количество зарегистрированных залогов резко увеличилось, более того, возросло количество товарных знаков, в отношении которых зарегистрированы залоги: в 2016 году — 689, в 2015 году — 362, в 2014 году — 258, в 2013 году — 191, в 2012 году — 82.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.

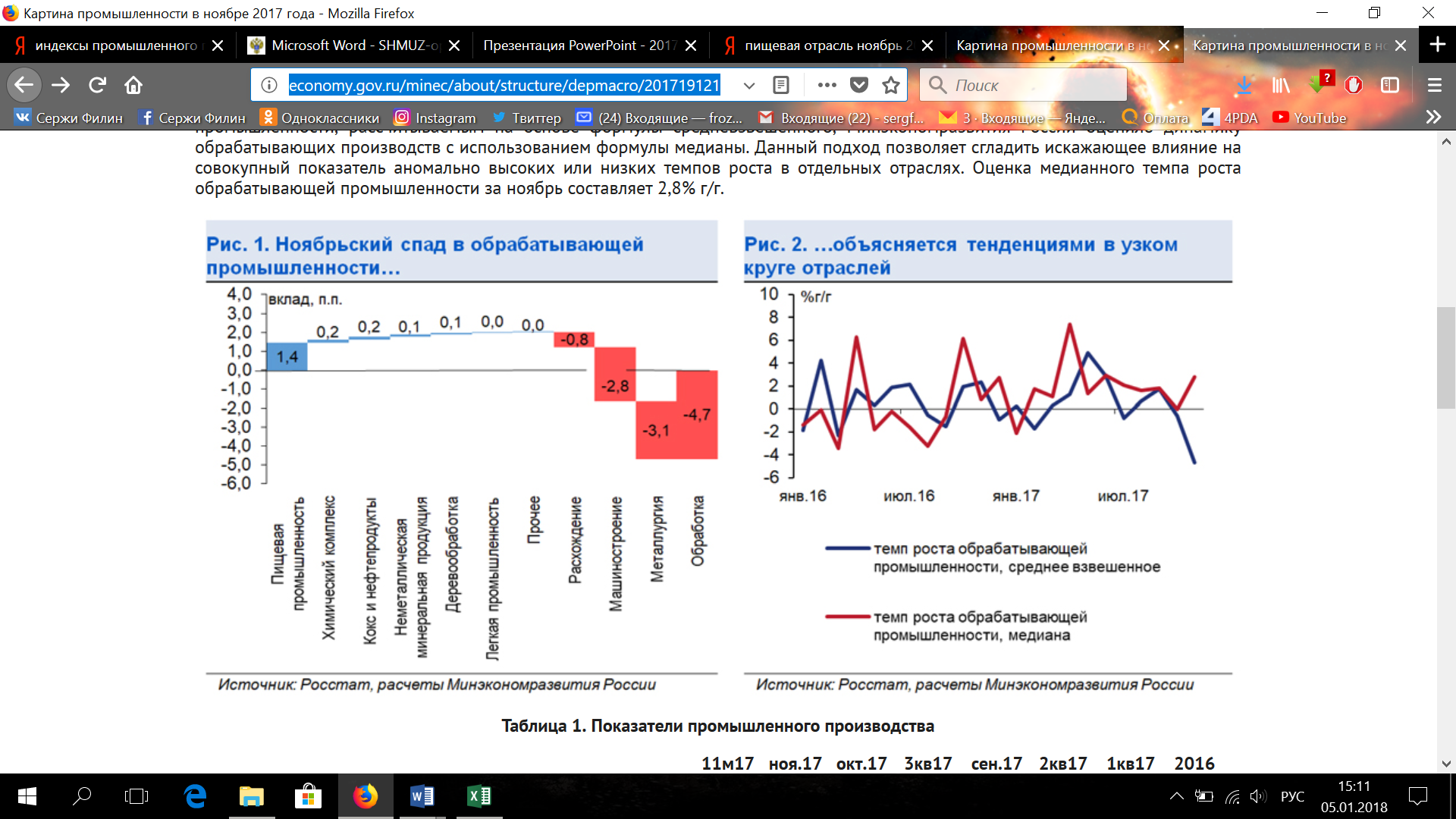

Ноябрьская статистика по промышленному производству (-3,6% г/г) оказалась существенно хуже как ожиданий рынка, так и прогнозов Минэкономразвития России. При общем положительном воздействии сделки ОПЕК + на состояние платежного баланса ответственное выполнение Россией обязательств по ограничению добычи нефти в совокупности с необычайно теплой погодой в ноябре обусловили сокращение выпуска в добывающем секторе (-1,0% г/г). Температурный фактор оказал сдерживающее влияние и на динамику электроэнергетики (-6,4% г/г в ноябре).

Снижение выпуска обрабатывающей промышленности в ноябре (-4,7% г/г) было локализовано в нескольких видах деятельности, динамика которых характеризуется высокой волатильностью. Наибольший отрицательный вклад в динамику обрабатывающей промышленности в ноябре, как и в октябре, внесло металлургическое производство, в первую очередь за счет резкого снижения выпуска по виду деятельности «Производство основных драгоценных металлов и прочих цветных металлов, производство ядерного топлива» (-19,5% г/г в октябре, -28,7% г/г в ноябре). При этом в данный момент отсутствуют свидетельства того, что указанное падение носит фундаментальный характер. Еще одним негативным шоком для промышленности стала отрицательная динамика по виду деятельности «Производство прочих транспортных средств и оборудования» (-16,3% г/г в ноябре). Характерная для данной отрасли волатильность годовой динамики связана в том числе с особенностями статистического учета дорогостоящих транспортных средств с длительным циклом производства - кораблей, воздушных судов, космических летательных аппаратов. В общей сложности на металлургию и «прочее» транспортное машиностроение приходится 4,3 из 4,7 п.п. (или более 90%) годового снижения выпуска обрабатывающей промышленности (при этом доля указанных отраслей в добавленной стоимости составляет 21,8%).

Оценка медианного темпа роста в обрабатывающей промышленности также указывает на то, что спад производства в ноябре затронул ограниченный ряд отраслей и носит «локальный» характер. В дополнение к официальным данным Росстата по промышленности, рассчитываемым на основе формулы средневзвешенного, Минэкономразвития России оценило динамику обрабатывающих производств с использованием формулы медианы. Данный подход позволяет сгладить искажающее влияние на совокупный показатель аномально высоких или низких темпов роста в отдельных отраслях. Оценка медианного темпа роста обрабатывающей промышленности за ноябрь составляет 2,8% г/г[9].

Рис. 5

Таблица 12 - Показатели промышленного производства9

|

11м17 |

ноя.17 |

окт.17 |

3кв17 |

сен.17 |

2кв.17 |

1кв.17 |

2016 |

|

|

Промышленное производство |

||||||||

|

в % к соотв. периоду предыдущего года |

1,2 |

-3,6 |

0,0 |

1,4 |

0,9 |

3,8 |

0,1 |

1,3 |

|

в % к предыдущему месяцу (SA) |

- |

-1,6 |

-0,3 |

- |

-0,1 |

- |

- |

- |

|

Добыча полезных ископаемых |

||||||||

|

в % к соотв. периоду предыдущего года |

2,2 |

-1,0 |

-0,1 |

2,3 |

-0,1 |

4,8 |

1,2 |

2,7 |

|

в % к предыдущему месяцу (SA) |

- |

-0,6 |

0,0 |

- |

-1,9 |

- |

- |

- |

|

Обрабатывающие производства |

||||||||

|

в % к соотв. периоду предыдущего года |

0,4 |

-4,7 |

0,1 |

0,4 |

1,1 |

3,2 |

-0,8 |

0,5 |

|

в % к предыдущему месяцу (SA) |

- |

-2,3 |

0,3 |

- |

-0,9 |

- |

- |

- |

|

Пищевая промышленность |

||||||||

|

в % к соотв. периоду предыдущего года |

2,0 |

4,7 |

5,3 |

2,8 |

1,2 |

0,4 |

0,9 |

2,8 |

|

в % к предыдущему месяцу (SA) |

- |

0,5 |

2,5 |

- |

-3,9 |

- |

- |

- |

|

Обеспечение эл/энергией, газом и паром |

||||||||

|

в % к соотв. периоду предыдущего года |

0,6 |

-6,4 |

-2,1 |

0,2 |

-0,1 |

3,6 |

1,3 |

1,7 |

|

в % к предыдущему месяцу (SA) |

- |

-0,9 |

-1,6 |

- |

-0,8 |

- |

- |

- |

|

Водоснабжение, водоотведение, утилизация отходов |

||||||||

|

в % к соотв. периоду предыдущего года |

-2,7 |

-5,7 |

-1,0 |

-3,7 |

-3,6 |

1,0 |

-5,1 |

-0,8 |

|

в % к предыдущему месяцу (SA) |

- |

-4,9 |

3,7 |

- |

-0,6 |

- |

- |

- |

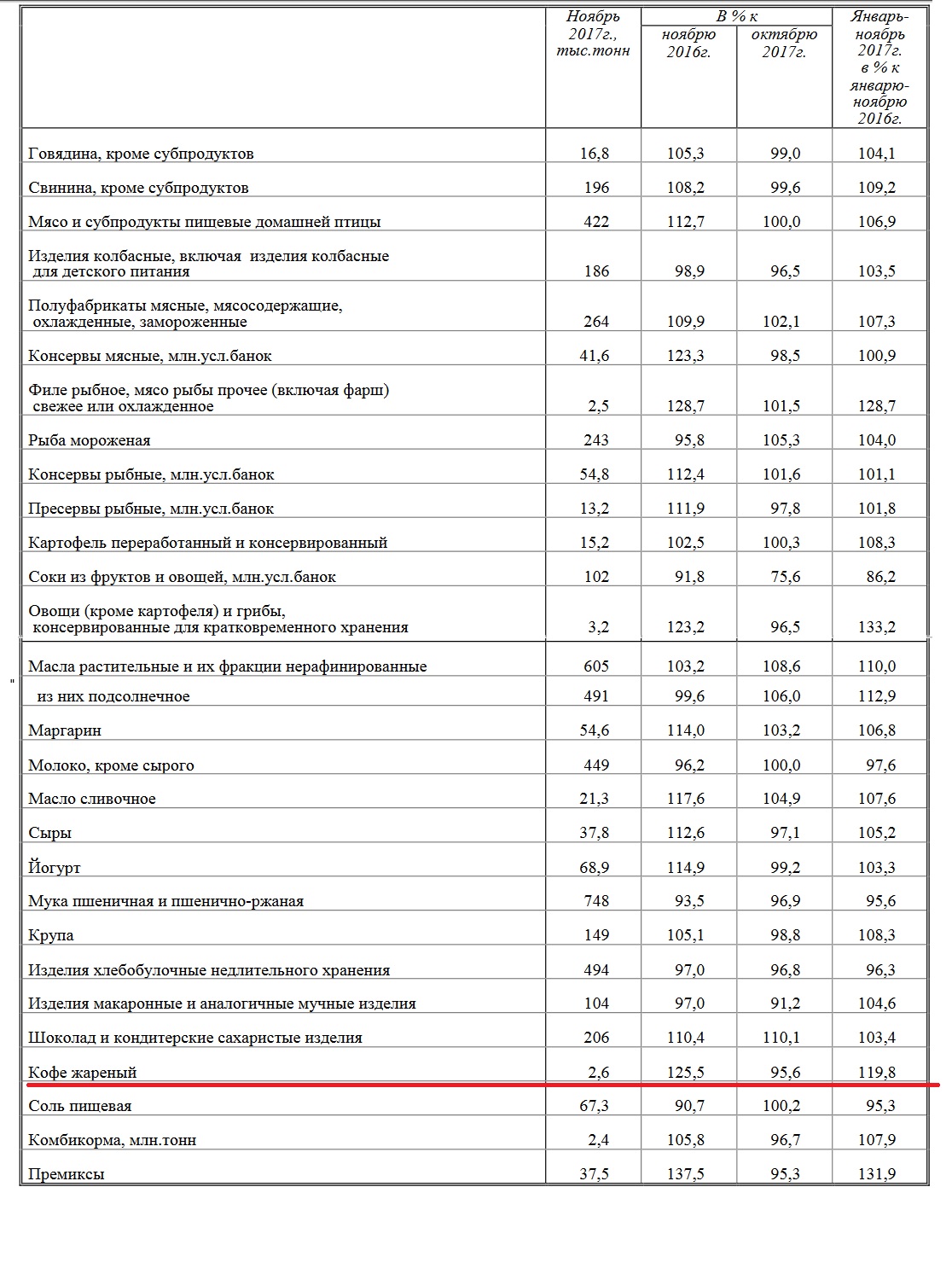

В соответствии с информацией, представленной Федеральной службой государственной статистики, структура производства отдельных видов пищевых продуктов представлена следующим образом[10]:

Таблица 13

В ноябре 2017 года произведено 2,6 тыс. тонн жаренного кофе, что на 25,5% превышает показатель аналогичного месяца прошлого года, но на 4,4% меньше показателя октября этого года. В целом за 11 месяцев 2017 года жаренного кофе произведено на 19,8% больше аналогичного периода 2016 года.

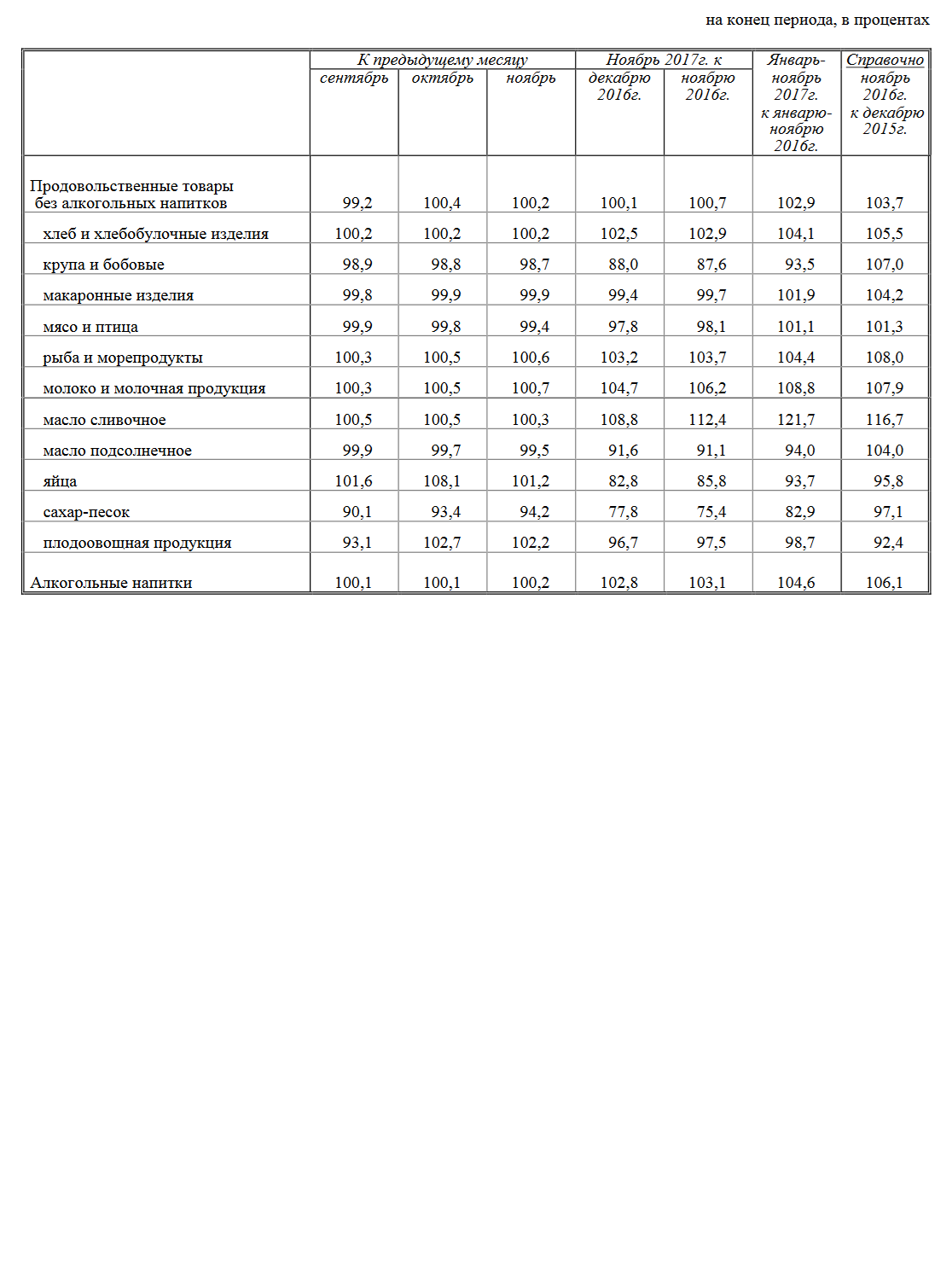

Индексы цен на отдельные группы и виды продовольственных товаров представлены следующим образом[11]:

Таблица 14

В ноябре 2017 г. по-прежнему существенное влияние на динамику цен на продовольственные товары оказало удорожание плодоовощной продукции.

Наименьшее снижение цен в диапазоне от 0,2% до 1% наблюдается на следующие виды продовольственных товаров: мясо птицы, свинину, баранину, муку, сухие супы в пакетах, масло оливковое, чай, кофе, конфеты мягкие, глазированные шоколадом, кексы, рулеты, а также на продукцию предприятий общественного питания быстрого обслуживания (сэндвич типа "Гамбургер").

Рынок кофе России – один из самых стабильных рынков товаров повседневного спроса.

На два промышленных вида кофе (Coffea arabica и Coffea canephora Pierre ex Froehn) приходится около 98% всего производимого кофе. Из них соответственно получают арабику (70%) и робусту (30%). Около 1-2% кофе составляют редкие дорогостоящие сорта. Арабика считается изысканным кофе: у него более богатый и насыщенный вкус, чем у робусты. В то же время, его гораздо сложнее культивировать: он больше подвержен вредителям.

Сегодня кофе выращивают в 65 странах мира. На долю Бразилии в зависимости от урожая приходится от 32 до 35% производства кофе в мире. В стране насчитывается примерно 4 млн. кофейных деревьев, которые занимают 8,5 млн. км2. Небольшие владения площадью до 50 га составляют 56% от всех кофейных плантаций и дают 75% собираемого кофе.

Рынок кофе России начал формироваться в начале 90-х годов, когда в продажу кроме зернового кофе поступил еще и растворимый. Сейчас на рынке представлены следующие виды кофе:

- зерновой кофе;

- молотый кофе;

- растворимый (гранулированный, сублимированный, порошковый и coffee-mix).

24 апреля 2015 года, Россия стала членом-партнером Международной Организации по Кофе (МОК). Это имеет чрезвычайно важное экономическое значение, поскольку позволит сократить расходы производителей кофе, упростит импорт сырья и повысит качество продукции.

Кофе является традиционным продуктом импорта в России. Из-за того, что территория России не попадает в так называемый «кофейный пояс» мира, собственный кофе в России не растет, поэтому производители занимаются только обработкой и обжаркой зерен. 65% всех поставок готового кофе и кофейного сырья осуществляется всего из трех стран (Бразилия, Вьетнам и Италия).

Кофе сохраняет свои свойства в зеленом виде дольше, чем в готовом, и импорт необработанного продукта составляет 52% от общего объема ввоза кофе в страну. Прогнозируется, что в ближайшие годы будет наблюдаться увеличение импорта сырья для промышленной переработки в связи с развитием в стране технологий по обжарке кофе. Другим стимулом увеличения импорта сырого продукта является рост количества поклонников свежего зернового кофе - на 3% за последние 5 лет.

В то же время, доля импорта готового продукта будет оставаться на прежнем уровне 46-48% от общего объема, свидетельствуя о росте интереса к кофе в России. Пока что обжаренные кофейные зерна составляют лишь 7% импорта, остальное приходится на кофейные концентраты[12].

7.2.3. Анализ положения ЗАО «Московская кофейня на паяхъ» на рынке кофе.

Игроков кофейного рынка России можно классифицировать по следующим критериям:

1. По владельцам контрольных пакетов акций компаний-производителей:

- российские («Орими Трэйд», «Московская кофейня на паяхъ», ООО «Чайно-кофейная компания «Гранд»);

- иностранные (Nestle Russia, Mondelez, Tchibo, Paulig).

2. По специализации производства:

- исключительно кофейная продукция (Tchibo, Paulig, «Московская кофейня на паяхъ», Strauss Group);

- широкий спектр продукции (Nestle Russia, Mondelez, «Орими-Трэйд»).

3. По типу производимого продукта:

- зерновой кофе (Paulig);

- зерновой и растворимый (Nestle Russia, Tchibo, Strauss Group, «Орими-Трэйд», «Московская кофейня на паяхъ»);

- растворимый (Mondelez).

4. По объемам производства:

- менее 3000 тонн в год (Nestle Russia, Mondelez, Tchibo, Paulig, «Орими-Трэйд», Strauss Group);

- 500-3000 тонн в год («Московская кофейня на паяхъ», «Русский продукт»);

- более 500 тонн в год («Монтана Кофе», «Сафари кофе» и пр.).

55% рынка растворимого кофе в России сосредоточены у трех главных компаний: Nestle Russia, Mondelez и Tchibo.

65% рынка зернового кофе находятся в руках отечественных компаний: «Орими Трейд», «Московская кофейня на паяхъ», ООО «Чайно-кофейная компания «Гранд». На четвертом месте финская компания Paulig Group[13].

Компания имеет собственные плантации в Колумбии и Доминиканской Республике, что обеспечивает российскому производителю полную уверенность в качестве исходного сырья: в ручном отборе самых спелых кофейных ягод, которые затем перерабатываются на месте влажным способом — более затратным, чем сухой, но дающим лучший результат,- и после этого сразу отправляются на подмосковный завод.

По статистике 80% россиян предпочитают растворимый кофе и только пятая часть заваривает молотый. Примерно такое же соотношение объема продаж жареного и сублимированного кофе у "Московской кофейни на паяхъ" (МКП). И хотя часть маркетологов утверждает, что рынок кофе в России уже достиг своего насыщения и растет только в отдельных сегментах, спрос на продукцию компании увеличивается. На сегодняшний день компания входит в топ-10 производителей кофе в России с долей рынка 8%.

В середине ноября 2017 года компания объявила о строительстве еще одного завода в Рузском районе, после его запуска в 2020 году объем выпуска МКП увеличится в два с половиной раза. Инвестиции в новое производство составят около €45 млн, при этом кредитором и финансовым партнером "Московской кофейни на паяхъ" в этом проекте традиционно выступил Сбербанк.

Новый проект призван работать на перспективу: "Московская кофейня на паяхъ" стала первым в России и Европе производителем сублимированного цикория, и продукт был хорошо воспринят российским потребителем. Теперь компания рассматривает возможность его экспорта в Европу: в странах ЕС, где запрос на здоровый образ жизни стал нормой, напиток из цикория стал вторым по популярности после кофе, а рынок еще далек от своего насыщения[14].

7.2.4. Анализ сделок с объектом оценки.

Информация о заключенных лицензионных договорах / договорах коммерческой концессии, а также об условиях их заключения отсутствует.

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов.

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость ее товарных знаков может опуститься до 0 или даже быть отрицательной величиной. Поэтому в данном разделе рассматриваются факторы, влияющие на стоимость компании на рынке кофе.

Главными потребителями кофе являются жители мегаполисов: в больших городах 63% населения пьет кофе. На долю Москвы и Санкт-Петербурга приходится около 25% всех продаж растворимого кофе и 50% - кофейных зерен и молотого кофе. Таким образом, эти два региона потребляют 2/3 всего кофе России.

Больше всего потребляют кофе люди возрастом от 35 до 54 лет, с высшим образованием или ученой степенью и средним или высоким материальным положением.

По разным оценкам, от 60 до 85% потребителей покупают кофе в ближайших супермаркетах или продуктовых магазинах. 34% потребителей консервативны в своем выборе и всегда покупают одну и ту же полюбившуюся марку. Убедить их купить кофе другой марки достаточно сложно. Около 60% покупают кофе, выбирая из 3-4 марок, и лишь иногда пробуют что-то новое. 6% потребителей каждый раз покупают что-то новое.

Критериями выбора кофе покупателями являются:

- качество;

- известность марки;

- страна-производитель;

- реклама и акции в магазине;

- внешний вид упаковки;

- цена.

Из-за того, что главным критерием выбора является качество, лояльные потребители перейдут на более дешевую марку только в самом крайнем случае. Можно проследить, что на кофе люди не экономят даже во время кризиса – доля потребителей, которые сменили «свой» бренд кофе за 2013-2015 года совсем незначительная. Для экономии потребители начинают покупать меньшие объемы, но все того же, любимого бренда кофе.

Такое ранжирование критериев свойственно преимущественно для потребителей зернового и молотого кофе. Напротив, лидерами продаж растворимого кофе являются активно рекламируемые бренды[15].

7.4. Основные выводы относительно рынка создания и использования объекта оценки.

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 15

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

1-3[16] |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

входит в топ-10 производителей кофе в России с долей рынка 8%[17] |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

Увеличение17 |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

от 16,3% до 28,4% с 2013 по 2016 гг.[18] |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Наиболее эффективное использование определяется как наиболее вероятное использование имущества, которое физически возможно, имеет надлежащее оправдание, юридически допустимо и финансово осуществимо, и при котором оценка этого имущества дает максимальную величину стоимости.

Заключение о наиболее эффективном использовании отражает мнение Оценщика в отношении наиболее эффективного использования Объекта оценки, исходя из анализа состояния рынка. Понятие «наиболее эффективное использование», применяемое в настоящем Отчете, подразумевает такое использование, которое из всех разумно возможных, физически осуществимых, финансово-приемлемых, должным образом обеспеченных и юридически допустимых видов использования Объекта обеспечивает максимально высокую текущую стоимость будущих денежных потоков.

Как видно из приведенного выше определения, наиболее эффективное использование Объекта определяется путем анализа соответствия потенциальных вариантов ее использования следующим критериям:

быть физически возможным, т.е. соответствовать ресурсному потенциалу;

быть законодательно разрешенным, т.е. срок и форма предполагаемого использования не должна подпадать под действие правовых ограничений существующих либо потенциальных;

быть экономически оправданным, т.е. использование должно обеспечить доход, равный или больший по сравнению с сумой операционных расходов, финансовых обязательств и капитальных затрат;

быть максимально эффективным, т.е. иметь наибольшую доходность среди вариантов использования, вероятность реализации которых подтверждается рынком.

Анализ наиболее эффективного использования (НЭИ) позволяет определить из всего спектра физически возможных, законодательно разрешенных и экономически оправданных вариантов использования Объектов оценки тот, который обеспечивает ее наибольшую стоимость. При этом в основу рассуждений должно быть положено понимание факторов, образующих стоимость: анализ НЭИ призван указать вариант использования, существенный не только с точки зрения его полезности и доходности, с точки зрения наличия на рынке реальной потребности в таком использовании, отраженной в определенной дефицитности аналогичных объектов и в наличии достаточного спроса на них.

Цель анализа НЭИ – сформировать базу, на которой собственно и будут применены методы оценки стоимости объектов, причем НЭИ может отличаться от существующего использования объекта.

В контексте рыночной стоимости (наиболее вероятной цены продажи) НЭИ – наиболее вероятное использование Объекта явно следуемое из анализа рынка, несмотря на то, что может существовать инвестиционный проект, не известный Оценщику, приносящий большую прибыль, чем НЭИ.

Поскольку объектом оценки, в рамках данного Отчета, являются исключительные (авторские) права на произведение, то вариант альтернативного использования, в рамках данного Отчета не рассматривался, ввиду невозможности использования Объекта оценки, каким либо другим способом, либо преследуя другие цели, отличные от заложенных авторами.

Таким образом, в рамках данного Отчета, наиболее эффективным использованием товарного знака является их текущее использование.

9. описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[19] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 16

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ЗАО «Московская кофейня на паяхъ» на товарный знак № 519801 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 17

Предпочтительность применения подходов к оценке стоимости товарных знаков[20]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ЗАО «Московская кофейня на паяхъ» на товарный знак № 519801 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[21]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[22]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ЗАО «Московская кофейня на паяхъ» с 2014 года (до этого использовался схожий товарный знак № 327501 с 2006 года). Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[23]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[24]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[25]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[26]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков применим только один из этих методов – метод стоимости создания.

9.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом.

Оцениваемый товарный знак используется ЗАО «Московская кофейня на паяхъ» только в собственной деятельности. Один вариант использования товарного знака обеспечивает ЗАО «Московская кофейня на паяхъ» доходы, которые необходимо учесть в процессе оценки стоимости объекта оценки.

9.1.1. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика, обеспеченных использованием объекта оценки).

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 18

|

Год |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Выручка, млн. рублей |

1 573 |

1 992 |

2 162 |

2 332 |

2 735 |

3 146 |

|

Темпы прироста выручки, % к предыдущему году |

26,58 |

8,53 |

7,89 |

17,29 |

15,00 |

|

|

Средние темпы прироста выручки, % |

15,06 |

|||||

Предполагается, что прирост выручки обеспечен эффективным использованием товарного знака компании. ЗАО «Московская кофейня на паяхъ» является правообладателем 17 товарных знаков (см. Приложение 2). Т.к. компания давно и успешно существует на рынке, то все ее товарные знаки широко известны. Потому делаем допущение, что все 17 товарных знаков вносят одинаковый вклад в прирост выручки.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Нормативные ставки роялти для производства чая и кофе находятся в диапазоне от 1% до 3%[27]. Среднее значение составляет 2%.

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.