Исключительные (имущественные) права на товарный знак Le Petit Marseillais (LPM)

Содержание:

Введение

1. Общие сведения

|

Общая информация идентифицирующая объект оценки |

|||||||||||||||||||||

|

Объект оценки |

Товарный знак (бренд) Le Petit Marseillais (LPM) |

||||||||||||||||||||

|

Собственник |

Le Petit Marseillais (Франция) |

||||||||||||||||||||

|

Наиболее эффективное использование объекта |

В настоящее время бренд LPM используется ООО «Русская косметика» в качестве расширения продуктового портфеля |

||||||||||||||||||||

|

Полученные результаты |

|||||||||||||||||||||

|

Результаты расчетов рыночной стоимости по трем подходам округленно: -Затратный подход - Сравнительный подход - Доходный подход |

|

||||||||||||||||||||

Рыночная стоимость объекта интеллектуальной собственности (товарного знака), округленно составляет: 2452030 руб. (Два миллиона четыреста пятьдесят две тысячи тридцать рублей).

2. Применяемые стандарты оценочной деятельности

Оценка была проведена в соответствии с действующим законодательством РФ, а также Федеральными стандартами оценки (ФСО №№ 1-3,7). Стандартами оценочной деятельности определяются требования к порядку проведения оценки и осуществления оценочной деятельности. Стандарты оценочной деятельности подразделяются на федеральные стандарты оценки и стандарты и правила оценочной деятельности.

Федеральные стандарты оценки разрабатываются Национальным советом с учетом международных стандартов оценки.

Разработанные федеральные стандарты оценки направляются Национальным советом для утверждения в уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности. Уполномоченный федеральный орган, осуществляющий функции по нормативно-правовому регулированию оценочной деятельности, в срок не позднее чем через шестьдесят рабочих дней со дня получения федеральных стандартов оценки обязан утвердить их или выдать мотивированный отказ в письменной форме.

Уполномоченный федеральный орган, осуществляющий функцию по нормативно-правовому регулированию оценочной деятельности, вправе отказать в утверждении федеральных стандартов оценки в случае их несоответствия требованиям Конституции Российской Федерации, международных договоров Российской Федерации, Федерального Закона №135-ФЗ от 29.07.1998г. "Об оценочной деятельности в Российской Федерации".

Утвержденные федеральные стандарты оценки подлежат опубликованию уполномоченным федеральным органом, осуществляющем функции по нормативно-Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания) правовому регулированию оценочной деятельности, в порядке, установленном Правительством Российской Федерации, и размещению на официальном сайте уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, в сети "Интернет".

Стандарты и правила оценочной деятельности разрабатываются и утверждаются саморегулируемой организацией оценщиков и не могут противоречить федеральным стандартам оценки.

Применяемы стандарты:

• Федеральные стандарты оценки, утвержденные приказами Министерства экономического развития и торговли Российской Федерации (Минэкономразвития) № 299 (ФСО № 3), № 298 (ФСО № 2), № 297 (ФСО № 1) от 20 мая 2015 года., (ФСО № 11), утвержденный приказом Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности»

3. Стратегия развития рынка интеллектуальной собственности в России

Важным аспектом реформирования отрасли станет объединение патентного и авторского права в одном ведомстве. Роспатент преобразуют в федеральную службу, которая будет единой в сфере интеллектуальной собственности. "Ведомство станет центром политики в сфере интеллектуальной собственности. Речь идет о создании единого органа управления интеллектуальной собственностью в РФ, который должен будет объединить функции всех министерств и ведомств, которые сейчас работают в этом направлении. Мы предлагаем выделить в сфере деятельности Роспатента два принципиально новых направления.

Первое - содействие созданию объектов интеллектуальной собственности.

И второе - формирование рынка объектов интеллектуальной собственности. При этом необходимо, чтобы контрольные функции, которые сейчас есть у Роспатента, были распространены на все области создания и оборота объектов интеллектуальной собственности. Также Роспатент в новом формате должен осуществлять функции по выработке государственной политики и нормативно-правового регулирования", - объяснил Григорий Ивлиев.

Эксперты считают, что объединение под одной крышей функций отдельных ведомств в сфере авторского права (АП) можно только приветствовать. "Это позволит убрать дублирование, взаимно противоречащие административные практики, складывающиеся в разных ведомствах. Сейчас непрофильная активность в сфере АП лежит мертвым грузом на Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания) разных ведомствах и никто не хочет этим заниматься, а если и пытаются, не знают как. Может быть, благодаря такому объединению, возрастет компетентность государственных чиновников, в чьи обязанности вменяются надзорные функции в сфере АП, как минимум потому, что этим будут заниматься узкие специалисты исключительно в сфере АП, а не юристы широкого профиля, - объяснил патентный поверенный РФ, Евразийский патентный поверенный Алексей Михайлов. - Правда, у Роспатента в его нынешнем состоянии нет ни компетенций, ни разработанных подзаконных актов, ни специалистов, ни даже просто помещений, чтобы исполнять те функции, которые вменяются новой службе. Объединение будет идти в условиях сильного кадрового голода и недофинансирования, поэтому переходный период может быть болезненным для бизнеса".

В РФ сейчас защищается более 358 товарных знаков. При этом количество выдаваемых патентов и товарных знаков продолжает расти. Но доля интеллектуальной собственности в экономике страны по-прежнему очень мала. По словам Григория Ивлиева, она составляет не более 6%, но точной методики расчета этого показателя нет.

По мнению экспертов, стратегия развития интеллектуальной собственности нужна в том числе и для того, чтобы отработать систему мониторинга и оценки рынка. "Стратегия нужна для решения проблем в сфере интеллектуальной собственности, для увеличения ее доли в российской экономике. «А основные проблемы на сегодня: пиратство, низкая эффективность борьбы с ним, проблемы «патентного рейдерства», сложности в области защиты промышленной собственности российских правообладателей за рубежом, очень слабое развитие инновационной отрасли», - считает адвокат компании "Деловой фарватер" Роман Терехин. - Если к реформированию отрасли подойдут разумно и продуманно реализуют новации, то это должно помочь повысить качество защиты интеллектуальной собственности, привести к лучшей регламентации процедур, связанных с созданием, регистрацией, использованием и защитой объектов интеллектуальной собственности. Появятся новые возможности для развития бизнеса, особенно связанного с научными разработками, инновациями и результатами интеллектуальной деятельности. Так, создание объектов интеллектуальной собственности может сопровождаться лучшей поддержкой, их регистрация будет происходить быстрее, а защитить права на них станет проще".

Сегодня главная проблема рынка в том, что научные и технологические разработки не приносят прибыли. "Они либо лежат мертвым грузом на балансе госкорпораций, либо продаются за рубеж по ценам, едва покрывающим стоимость изысканий, проведенных для разработки ноу-хау. Проблема еще и в том, что единственная отрасль, в которой патенты на разработки действительно востребованы,- это добывающая и атомная промышленность, но сейчас в связи со сворачиванием инвестпрограмм большинством крупнейших компаний новые невостребованные разработки будут накапливаться, а шансы на их реализацию снижаться", - добавил руководитель практики разрешения споров ИФК "Горизонт Капитал" Василий Ицков. Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания).

С каждым годом интеллектуальная собственность становится все более важной частью активов предприятия в связи с постоянным развитием инноваций и наукоемких технологий. Для эффективного управления объектами интеллектуальной собственности нужно проводить их оценку, ставить на баланс и обеспечивать их защиту. В 2015 был утвержден Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)», а также принят ряд нормативных документов, регулирующих сферу защиты интеллектуальной собственности.

Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)»

И бизнес, и власть понимали, что необходимо создать методику оценки нематериальных активов на законодательном уровне. Обсуждение проекта Федерального стандарта, регламентирующего методику проведения оценки нематериальных активов и интеллектуальной собственности, началось в 2007 году. Однако утвержден он был только спустя 8 лет, 22 июня 2015 года приказом № 385 Минэкономразвития России. Для правообладателей принятие ФСО №11 – это способ решить проблему введения в оборот объектов интеллектуальной собственности. Для оценочного сообщества – важный шаг по развитию оценки интеллектуальной собственности в России.

Несомненно, это облегчит поиск правообладателя в том случае, когда есть необходимость обсудить вопросы заключения лицензионных договоров, договоров об отчуждении исключительного права на товарные знаки, получение писем согласий и т.д.

Так же такая информация позволит проверить статус правообладателя на сайте Федеральной налоговой службы. В этом случае, если юридическое лицо прекратило свою деятельность, проще будет воспользоваться правом, предусмотренным пп. 4 п.1 ст. 1514 Гражданского кодекса РФ и аннулировать правовую охрану товарного знака в связи с прекращением деятельности юридического лица.

Существенным моментом является регламентация сроков рассмотрения заявки. Ранее действовавшие нормативные акты не предусматривали сроков проведения экспертизы, по существу.

Согласно регламента, срок предоставления государственной услуги в части приема, регистрации, экспертизы заявки и выдачи свидетельства на товарный знак составляет восемнадцать месяцев и две недели. Звучит пугающе, но на самом деле, это максимальный срок, с учетом возможной переписки, ответом на уведомления, предоставления платежных поручений.

При этом срок экспертизы по существу составляет максимум двенадцать месяцев со дня принятия заявки к рассмотрению по результатам формальной экспертизы.

Так же можно отметить, что с января 2016 г Палата по патентным спорам планирует рассматривать возражения и заявления с помощью систем видеоконференцсвязи. Несомненно, это сократит финансовые и временные затраты правообладателей.

4. Анализ наиболее эффективного использования

Наиболее эффективное использование определяется как наиболее вероятное использование имущества, которое физически возможно, имеет надлежащее оправдание, юридически допустимо и финансово осуществимо, и при котором оценка этого имущества дает максимальную величину стоимости.

Заключение о наиболее эффективном использовании отражает мнение Оценщика в отношении наиболее эффективного использования Объекта оценки, исходя из анализа состояния рынка. Понятие «наиболее эффективное использование», применяемое в настоящем Отчете, подразумевает такое использование, которое из всех разумно возможных, физически осуществимых, финансово-приемлемых, должным образом Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания) обеспеченных и юридически допустимых видов использования Объекта обеспечивает максимально высокую текущую стоимость будущих денежных потоков.

Как видно из приведенного выше определения, наиболее эффективное использование Объекта определяется путем анализа соответствия потенциальных вариантов ее использования следующим критериям:

- быть физически возможным, т.е. соответствовать ресурсному потенциалу;

- быть законодательно разрешенным, т.е. срок и форма предполагаемого использования не должна подпадать под действие правовых ограничений существующих либо потенциальных;

- быть экономически оправданным, т.е. использование должно обеспечить доход, равный или больший по сравнению с сумой операционных расходов, финансовых обязательств и капитальных затрат;

- быть максимально эффективным, т.е. иметь наибольшую доходность среди вариантов использования, вероятность реализации которых подтверждается рынком.

Анализ наиболее эффективного использования (НЭИ) позволяет определить из всего спектра физически возможных, законодательно разрешенных и экономически оправданных вариантов использования Объектов оценки тот, который обеспечивает ее наибольшую стоимость. При этом в основу рассуждений должно быть положено понимание факторов, образующих стоимость: анализ НЭИ призван указать вариант использования, существенный не только с точки зрения его полезности и доходности, с точки зрения наличия на рынке реальной потребности в таком использовании, отраженной в определенной дефицитности аналогичных объектов и в наличии достаточного спроса на них.

Цель анализа НЭИ – сформировать базу, на которой собственно и будут применены методы оценки стоимости объектов, причем НЭИ может отличаться от существующего использования объекта.

В контексте рыночной стоимости (наиболее вероятной цены продажи) НЭИ – наиболее вероятное использование Объекта явно следуемое из анализа рынка, несмотря на то, что может существовать инвестиционный проект, не известный Оценщику, приносящий большую прибыль, чем НЭИ.

Поскольку объектом оценки, в рамках данного Отчета, являются исключительные (авторские) права на произведение, то вариант альтернативного использования, в рамках данного Отчета не рассматривался, ввиду невозможности использования Объекта оценки, каким-либо другим способом, либо преследуя другие цели, отличные от заложенных авторами.

Таким образом, в рамках данного Отчета, наиболее эффективным использованием товарного знака является их текущее использование.

5. Термины и определения

4 Федеральные стандарты оценки (ФСО 1, ФСО 2, ФСО 3, ФСО 11). Утверждены приказом Минэкономразвития России от 20 мая 2015 года. Стандарты и правила оценочной деятельности, утвержденные СРО РОО.

К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания).

Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки. Если в соответствии с законодательством Российской Федерации проведение оценки является обязательным, то с даты оценки до даты составления отчета об оценке должно пройти не более трех месяцев, за исключением случаев, когда законодательством Российской Федерации установлено иное.

При установлении затрат определяется денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цену, уплаченную покупателем за объект оценки.

При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях.

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Безрисковая ставка – ставка доходности по инвестициям с минимальным риском дефолта.

Дата оценки (дата проведения оценки, дата определения стоимости) - дата, по состоянию на которую определяется стоимость объекта оценки.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания).

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затраты на воспроизводство объекта оценки - затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий.

Итоговая величина стоимости объекта оценки - величина стоимости объекта оценки, определенная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

Метод оценки - последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Затраты на замещение объекта оценки - затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Объект-аналог объекта оценки - объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Отчет об оценке - документ, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, федеральным стандартом оценки, №3 «Требования к отчету об оценке (ФСО №3) стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет, предназначенный для заказчика оценки и иных заинтересованных лиц (пользователей отчета об оценке), содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки.

Подход к оценке - совокупность методов оценки, объединенных общей методологией.

Величина объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах.

Срок экспозиции объекта оценки - период времени, начиная с момента представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

Стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования.

Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог. Б03-145/16 Об определении рыночной стоимости ОИС товарного знака (знака обслуживания).

Интеллектуальная собственность (ИС) - это собирательное понятие, применяемое для обозначения прав на:

1) результаты интеллектуальной (творческой) деятельности в области литературы, искусства, науки и техники, а также в других областях творчества;

2) средства индивидуализации участников гражданского оборота товаров или услуг;

3) защиту от недобросовестной конкуренции.

6. Анализ косметического рынка России

Направление косметики и косметологии остается в России одной из отраслей, стойко переносящих нестабильные финансовые условия последнего года. Несмотря на то, что рынок весьма близок к насыщению, бренды сохраняют пространство для новых открытий и точек роста в регионе.

Согласно данным Минпромторга, несмотря на последние события с российским рублем, Россия остается крупнейшим рынком косметики и косметологии в Восточной Европе. На нашу страну приходится около 50% ритейла в этой сфере от совокупного объема реализации в сегменте.

Со своей стороны, исследовательская компания Euromonitor International отмечает, что местный рынок приближается к высокому уровню насыщения и работающим на нем компаниям уже сейчас нужно продумывать стратегии дальнейшего развития и удержания завоеванной ранее доли.

Компаниям предстоит больше тратить на маркетинг и запускать большее количество новинок для привлечения новых покупателей или расширения ассортимента покупок уже существующей клиентуры.

L’Oreal является одним из самых активных игроков на рынке, чему во многом способствует открытый в 2012 году центр исследований и разработок, который также изучает рынок РФ и публикует отчеты по его сегментам. Так, согласно данным компании, сегмент антивозрастных средств остается главным плацдармом для развития в России, поскольку «моложавость» остается для российских женщин формой социальной «валюты», что также позволяет смотреть в будущее с оптимизмом и производителям макияжа.

Эксперты также предсказывают возрастание роли средне-дорогих и массовых продуктов в сегменте косметики, что отыграет возможное падение рынка из-за снижения потребительской уверенности. Также предсказывается рост доли производителей из сегмента органической косметики. Два года назад аналитики предсказывали рост объемов российского рынка косметики до объема в 15,6 млрд.

L’Etoile, крупнейшая в России сеть косметического ритейла, в 2017 году планирует открыть 100 новых магазинов, доведя их общее количество до 1000.

Шведская косметическая компания Oriflame завершила инвестиционную программу в €150 млн евро в отношении нового производственного предприятия в Ногинске и провела его торжественное открытие. Комплекс включает в себя два блока с цехами, а также склад и центр дистрибуции. Под Москвой компания планирует наладить выпуск шампуней, дезодорантов, жидкого мыла, губной помады, а также других косметических продуктов, по мере расширения своего портфолио.

В порядке консолидации производства и логистики в одном центре, бывший центр Oriflame в Красногорске был продан российскому ритейлеру X5 Retail group еще в октябре 2016 года, а производство помады перенесли в Ногинск. Там компании достался участок в 25 Га, где руководство Oriflame отстроило современный центр, отвечающий всем требованиям по экологичности и возобновляемости производственного цикла. Центр дистрибьюции готовой продукции занимает 42 тыс м2, имеет сертификацию по стандарту LEED на «серебряном» уровне, и является крупнейшим подобным объектом с таким сертификатом в России.

Магнус Броннстрём, CEO компании Oriflame, а также ее президент, подчеркнул, что запуск нового завода в Ногинске представляет собой важный этап в развитии присутствия компании в России, которая «несмотря на все сложности, остается важнейшим рынком для компании, и останется таковым в будущем».

Оптимизм шведов разделил и один из лидеров производства косметики и средств персонального ухода, англо-голландская компания Unilever. Ее руководство заявило, что не собирается корректировать объем инвестиций в Россию несмотря на колебания курса рубля и ввод экономических санкций. Глава концерна Пол Полман сделал эти заявления по итогам встречи с первым вице-премьером правительства РФ Аркадием Дворковичем. Напомним, что Unilever в России владеет косметической фабрикой «Калина», купленной в 2011 году. Значительная часть продукции, произведенной здесь, экспортируется на Украину и в Европу.

По его словам, спад, регистрируемый сейчас, не является критическим и составляет около 3-4%, между тем, доля продаж на развивающихся рынках у Unilever постоянно растет: пять лет назад она составляла 48%, сейчас — приближается к 60%. «80% мирового населения скоро будет жить вне Европы и США. Как рынки, ни Европа, ни США уже не растут. Если мы до 2020 года не будем делать вообще ничего, все равно примерно 75% нашего бизнеса будет приходиться на развивающиеся рынки», - пояснил Полман. Глава компания отметил, что не отказывается от покупки местных активов, если менеджмент увидит для этого хорошую возможность и перспективный актив. В среднем инвестиции компании в Россию составляют 60 миллионов евро ежегодно. Как заявил Полман, «Калина» относится к стратегическим глобальным активам концерна. Российское отделение производит косметику и средства ухода под 10 разными брендами, включая популярные «Бархатные ручки», «Черный жемчуг», «Чистая линия», «Лесной бальзам» и проч.

Тем не менее, далеко не все игроки рынка воспринимали новые экономические реалии в России так спокойно: компания Henkel (бренды Fa, Dial, Schwarzkopf) устами своего CEO Каспера Рорстеда в интервью немецкому еженедельнику Wirtschafts Woche сообщила о пересмотре затрат на маркетинг в странах СНГ. В августе 2016 года компания сообщила о резком спаде продаж в четвертом квартале финансового года, который вынудил отказаться от планов по расширению штата и привлечение инвестиций под расширение. В целом, продажи в России приносят компании более €1 млрд в год, хотя в этом году его финал может сильно скорректировать привычный уровень этого показателя.

Другая немецкая компания - Beiersdorf - сообщила о повышении продаж продуктов по уходу за волосами и кожей в России. Представители компаний отметили, что потребители не утратили вкус к престижным продуктам несмотря на экономический кризис, регистрируемый в стране.

И Henkel и Beiersdorf были вынуждены повысить цены на свою продукцию в первом квартале 2017 года для предотвращения влияния ослабевшего рубля на итоговые показатели региональных продаж в деньгах.

Несмотря на то, что логично было бы ожидать снижения продаж, Henkel сообщил о росте продаж в России по итогам квартала, который выражался в двузначных показателях, Beiersdorf отчитался об аналогичных успехах, превысивших 20%-ный показатель.

Крупнейший дистрибьютор ООО «Мелис» зафиксировал в 2017 году спад в 30% по отношению к аналогичному периоду прошлого года.

В сложных экономических условиях тенденция к ощутимому падению спроса на продукцию для эстетической косметологии становится все более очевидной. В основном это касается сегмента «Middle». Часть дистрибьюторов заняла выжидательную позицию, т.к. большинство не знает, что произойдет дальше. Менее всего изменения коснулись сегмента «Luxury», «Premium» и «Upper Middle».

Что касается сегмента прямых продаж, то, по данным Ассоциации прямых продаж (АПП), объем продаж косметики и бытовых товаров по модели direct sales упал на 2% за первое полугодие 2017 года. При этом, во время кризиса 2008 года это направление, наоборот, смогло вырасти вопреки негативному экономическому климату.

Общий объем продаж участников АПП (Avon, Amway, Herbalife, Mary Kay, Oriflame, Nikken, Tupperwave) составил за указанный период 69,4 млрд рублей, что на 1,1 млрд меньше, чем год назад. Всего в 2016 году участники ассоциации реализовали своей продукции на 141,5 млрд рублей. Традиционно, более 60% этого объема составляет косметическая продукция указанных компаний, остальные 40% – товары сегмента бытовой химии, витамины и т.д. В 2017 году количество как независимых представителей, занятых в сегменте, так и покупателей снизилось с 4,6 млн человек до 4,3 млн, то есть на 6,6%.

Уже с середины 2016 года крупные международные игроки на российском рынке начали говорить о грядущих потерях, особенно яркие заявления делала шведская Oriflame, которая по России сообщала об увеличении стоимости среднего заказа, но из-за сокращения числа представителей все таки зафиксировала спад доходов на 13% в рублях. Главным фактором такой динамики компания называла обстановку в России и на Украине.

Компания Avon Products, по итогам третьего квартала 2016 года отчиталась о прибыли в $91,4 млн по сравнению с убытком в $5,5 млн за тот же период годом ранее, а Шери МакКой, CEO группы компаний, сообщила, что основой для улучшений стали результаты продаж в регионе EMEA, где особенно отметила Россию. По ее словам, наша страна показала "выдающийся по сравнению с соседями по региону" результат за счет высокой активности торговых представителей бренда и заметно возросшей сумме среднего заказа на его продукцию. В итоге, объем выручки по России вырос на 4% (14% в постоянных ценах). Россияне предпочитали заказывать продукты сегмента декоративной косметики и персонального ухода.

В 2017 году значительно снизился сегмент аптечной косметики – за первый квартал 2017 года этот сегмент потерял 7%, что было вызвано комплексом причин, одним из которых является общее сокращение спроса в аптечном сегменте. Основное снижение связано с масс-маркет сегментом – упали продажи по тем группам, которые помимо аптек продаются в гипермаркетах, традиционном ритейле и Интернет-магазинах.

Что касается специфических активных лечебных решений, то они падают не так сильно в виду наличия соответствующей аудитории.

Селективная косметика (Vichy, Galenica, Lierac, La Roche и т.д) продается только в аптеках, в кризис такая косметика меньше всего подвержена спадам. Доля такой продукции в аптечной продукции в деньгах составляет около 70%. «Осведомленность и грамотность посетителей отечественных аптек растет с каждым годом. Не в последнюю очередь это касается нелекарственного ассортимента. Это происходит и благодаря растущему объему информации в открытых источниках, и благодаря активному продвижению компаний, стремящихся реализовываться свою продукцию в аптеках. В этом плане косметические компании проявляют, пожалуй, максимальную активность.

По итогам 2016 года аптечная косметика занимает третье место (после лекарств и БАД) в структуре продаж аптеки и первое в структуре парафармацевтических групп товаров. Доля этого сегмента составила 4% от общего объема продаж аптек и около 20% от общего объема продаж парафармацевтических товаров. Объем продаж аптечной косметики в 2016 году практически достиг 25 млрд руб. или 184 млн упаковок.

Активная (лечебная) косметика применяется для лечения и профилактики определенных заболеваний, содержит различные биологически активные вещества. Косметика mass market — косметика, доступная для большинства потребителей, предназначенная для ухода за кожей, волосами и ногтями. Продается как в аптечных учреждениях, так и в других торговых точках (супермаркетах, специализированных магазинах и т.д.).

Как правило, в такой косметике нет селективных средств, которые избавляют от определенной проблемы, например, акне. К косметике mass market относится продукция таких производителей как, например, Garnier Laboratories, Nivea.

Селективная (премиум и люкс класс) косметика — элитная, престижная косметика, в которой более часто появляются косметические линии, предназначенные для определенных состояний кожи или волос. В основном, это дорогая продукция (ориентировочно от 800 руб. за упаковку) и обычно продается только в аптеках. Для примера, производителем селективной косметики является Vichy Laboratories.

Среди трех типов товаров существенный рост демонстрирует сегмент лечебной косметики в деньгах (+10,3%). В упаковках данный сектор сокращается (-4,2%). Продвижение такой косметики облегчается тем, что часто позиционирование товара происходит на стыке нелекарственного и лекарственного ассортимента.

Заметно снизился, но все же сохранился рост продаж селективной косметики: +1% в рублях. В виду высокой стоимости, этот сектор рынка максимально уязвим перед снижением покупательской способности населения, и довольно импортозависим (все косметические средства класса люкс являются зарубежными по происхождению), что также делает его не мобильным с точки зрения возможностей варьировать цены.

Спрос на аптечную косметику масс-маркет по итогам 2016 г. сократился на 7% в рублях и на 12% в упаковках. Экономически это обосновано и не связано с кризисными явлениями: в данном случае реализация масс-маркет косметики происходит не только и не столько в аптеках, сколько через другие каналы сбыта (сетевой ритейл, специализированные магазины и т.д.).

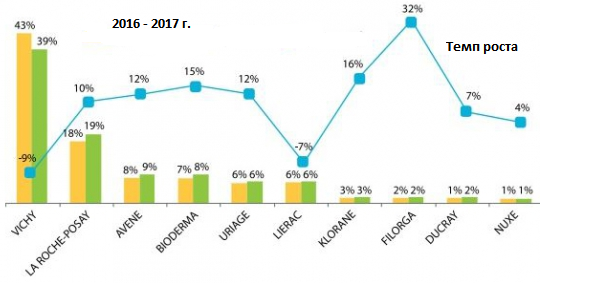

Рисунок 1 – Бренды селективной косметики

Продукция российских производителей пользуется более высоким спросом, чем зарубежная, занимая почти 66% натурального объема продаж. Однако по стоимостному объему наблюдается явный перевес у импортной косметики (свыше 60% продаж). Внутри сегментов соотношение отечественной и зарубежной косметики неодинаково. Селективная косметика в 2016 году на 100% состоит из импортных косметических средств. В масс-маркет сегменте, как и в прошлом году, отечественная косметика опередила импортную по количеству проданных упаковок (65%). По стоимостному показателю преимущество осталось за зарубежными брендами (53%).

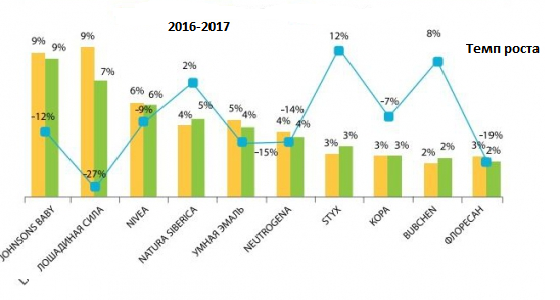

Рисунок 2 – Бренды косметики «масс-маркет»

В сегменте лечебной косметики отечественные бренды лидируют как по стоимостному (53%), так и по натуральному (72%) показателям. В основном в аптеке продается «универсальная» косметика, рассчитанная на любого потребителя — в объеме продаж она занимает 76% в деньгах и 80% в упаковках. Второе место занимает косметика для детей, 9% стоимостного и 15% натурального объема. На третьем месте косметика для «среднего возраста (после 25 лет)».

Vichy, как и в предыдущие годы, возглавляет рейтинг селективной косметики по брендам. В сравнении с 2015 годом продажи этого бренда сократились на 9%, а доля уменьшилась на 4%.

Отрицательную динамику из ТОП-10 также показывает Lierac (-7% к уровню продаж 2015 г.). Все остальные бренды выросли как по объему, так и по доле. Отметим рост продаж и доли La Roche-Posay — марка относится к производителю L`Oreal (также как и Vichy). Поэтому совокупно 2 бренда занимают 60% стоимостного объема рынка, что на 3% меньше доли, занимаемой брендами в 2015 г.

La Roche-Posay четвертый год подряд занимает второе место в рейтинге, а по итогам 2016 года доля рынка, занимаемая косметическими средствами этой французской марки, выросла на 2% (существенный рост для десятки лидирующих брендов). Из брендов, занимающих места с 3 по 10, стоит отметить Avene, Bioderma, Uriage и Klorane — по сравнению с 2015 годом объемы продаж этих марок выросли на 12%, 15%, 12% и 16% соответственно.

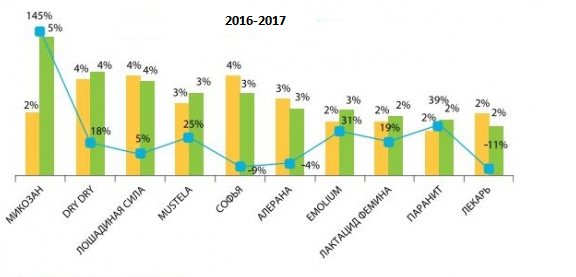

Рисунок 3 – Бренды «активной косметики»

В рейтинге масс-маркет косметики на первое место в 2016 г. вернулась марка Johnson’s Baby, на второе место опустилась марка, занимавшая в прошлом году первую строчку, «лошадиная сила». На третьем месте в масс-маркет рейтинге — широко рекламируемая Nivea. Среди отечественных брендов в масс-маркет рейтинге присутствует три бренда — Natura Siberica, «Лошадиная Сила» и «Кора».

В рейтинге лечебной косметики сменился лидер — косметический набор для лечения грибка под брендом «Микозан» занял первое место. Этому способствовал более чем двукратный рост продаж.

В целом прогнозировать спад рынка аптечной косметики преждевременно. Потому как повышение цен на большую часть косметических средств, наметившееся еще в конце 2016 г., может компенсировать реальное снижение спроса (в упаковках). В этой ситуации самым стабильным сегментом выглядит лечебная косметика, представленная большим количеством брендов, не имеющая явного лидера и представляющая потребителю широкий спектр средств по более демократичным ценам, чем в сегменте селективной косметики.

Эксперты отмечают, что главным наследием масштабного кризиса 2008-2009 годов в России стала выработка более осторожного потребительского поведения в разгар нынешнего спада, что могло сорвать даже традиционно «хлебный» предновогодний период в последних числах декабря 2016 года. Это вынудило крупных ритейлеров пойти на масштабные скидки, опустив цены на некоторые товары до 50% в канун 2017 года, а также в период праздников 14 февраля и 8 марта – для удержания клиентов.

Само собой, после окончания праздничного периода произошел отскок, когда цены повышались на те же 50% (в отдельных случаях), а общее повышение ценника не миновало и российских производителей косметики. Правда, здесь рост цен был скромнее (до 15%-20%), и обуславливался использованием зарубежного сырья на российском производстве.

В целом же, эксперты уверены, что кризис окажет положительное воздействие на парфюмерно-косметический рынок России. После него, в так названных новых условиях вырастет лояльность конечных потребителей к продуктам и брендам. Потребители начнут более внимательно анализировать соответствие рекламных лозунгов реальной пользе от предлагаемых средств, соответствие цены и качества. А вот интенсивность и экстенсивность развития косметического рынка в РФ в ближайшие 3-5 лет скорее всего переместится в регионы. Поэтому на рынок будут выходить новые франшизные предприятия различных форматов.

7. Сегментация косметического рынка

Согласно общепринятой на международном уровне «сегментации рынка парфюмерно-косметической продукции, рынок делится на следующие товарные группы»:

1. Косметика:

a. Декоративная косметика;

b. Уход за кожей лица и тела (включая подгруппы: средства для детей, солнцезащитные средства, депиляторы).

2. Средства личной гигиены:

a. Уход за волосами;

b. Уход за полостью рта;

c. Дезодорирующие средства;

d. Средства для ванны и душа.

3. Парфюмерия:

a. Духи;

b. Парфюмированная и туалетная вода.

Необходимо также отметить, что среди вышеуказанных товарных групп средства личной гигиены и средства по уходу за телом относятся к классическим товарам повседневного спроса.

На основе сравнительного анализа результатов ряда маркетинговых исследований представляется возможным синтезировать и охарактеризовать ключевые факторы, как внутренние, так и внешние, которые могут оказывать влияние на восприятие и позиционирование брендов в массовом сегменте косметических средств по уходу за волосами и телом на рынке России. Предпочтения потребителей и особенности потребления на российском рынке имеют, как показали исследования, следующие особенности:

Несмотря на кризис и наметившийся тренд в поведении потребителей в переключении на более доступные торговые марки, российские потребительницы не склонны экономить на косметических средствах и зачастую готовы покупать марки, наоборот, из более дорогого ценового диапазона.

По данным исследования компании Nielsen, в развитых странах женщины склонны тратить дополнительные доходы не на семью и детей, а на личные нужды. Этот тренд характерен и для России, где 81% женщин, согласно исследованию, готовы потратить свободные деньги на новую одежду и отпуск (73%) и на продукты для красоты (69%).

Согласно результатам маркетинговых исследований, 61,3% опрошенных респондентов пользуются как отечественной, так и импортной косметикой, а 37,3% предпочитают только импортную.

В ходе масштабного проекта компании Nielsen были изучены мнения свыше 25 400 потребителей в 46 странах, в том числе и в России. Его целью было изучить особенности потребительского поведения жителей разных стран при покупке косметических средств по уходу за собой.

Как показало исследование, 79% мировых потребителей регулярно покупают товары для красоты и персонального ухода. В России косметические средства покупают сравнительно больше — 87% опрошенных (из которых 99% — это женщины).

8. Оценка стоимости товарного знака

Доходный метод

Прогноз строиться исходя из текущего объема продаж, с планируемым приростом 20% за счет внедрения товарного знака LРM. Как таковой выраженной сезонности в компании не наблюдается. Поэтому закладывает прирост 20% на каждый месяц.

Таблица 1 - Прогноз объема продаж компании «Компания русская косметика» на 2018 г.

|

Месяц |

Объем продаж, 2017 г., тыс. руб. |

Объем продаж, 2018 г., тыс. руб. |

|

янв. |

570 |

684 |

|

фев |

530 |

636 |

|

мар |

750 |

900 |

|

апр |

780 |

936 |

|

май |

650 |

780 |

|

июн |

700 |

840 |

|

июл |

540 |

648 |

|

авг |

660 |

792 |

|

сен |

750 |

900 |

|

окт |

690 |

828 |

|

ноя |

820 |

984 |

|

дек |

900 |

1080 |

|

Итого |

8340 |

10008 |

Общие затраты, которые включает в себя покупную стоимость товара, амортизацию оборудования, заработную плату персонала, арендные платежи составляют 60% от выручки.

Таблица 2 - Затраты на продвижения нового товарного знака

|

Показатель |

Тыс. руб. |

|

1. Затраты на продвижение: |

|

|

реклама |

1000 |

|

организация продаж |

200 |

|

другие затраты на продвижение продукта, распределение, обслуживание, потребителей |

450 |

|

Вход на рынок в качестве представителя LPM |

500 |

|

другие затраты |

800 |

|

Суммарные затраты |

2950 |

Таблица 3 – Расчет денежных потоков

|

Месяц |

Объем продаж, 2017 г., тыс. руб. |

Объем продаж, 2018 г., тыс. руб. |

Переменные затраты 60% |

Затраты по предприятию |

Итого затрат |

Чистый денежный поток |

Аккумулированный денежный поток |

||||

|

Вход в рынок |

Реклама |

Организация продаж |

Затраты на обслуживание потребителей |

Прочие затраты |

|||||||

|

1 |

570 |

684 |

410,4 |

500 |

286 |

200 |

30,42 |

54,08 |

1480,9 |

-796,9 |

-796,9 |

|

2 |

530 |

636 |

381,6 |

150 |

28,62 |

50,88 |

611,1 |

24,9 |

-772 |

||

|

3 |

750 |

900 |

540 |

150 |

40,5 |

72 |

802,5 |

97,5 |

-674,5 |

||

|

4 |

780 |

936 |

561,6 |

46 |

42,12 |

74,88 |

724,6 |

211,4 |

-463,1 |

||

|

5 |

650 |

780 |

468 |

46 |

35,1 |

62,4 |

611,5 |

168,5 |

-294,6 |

||

|

6 |

700 |

840 |

504 |

46 |

37,8 |

67,2 |

655 |

185 |

-109,6 |

||

|

7 |

540 |

648 |

388,8 |

46 |

29,16 |

51,84 |

515,8 |

132,2 |

22,6 |

||

|

8 |

660 |

792 |

475,2 |

46 |

35,64 |

63,36 |

620,2 |

171,8 |

194,4 |

||

|

9 |

750 |

900 |

540 |

46 |

40,5 |

72 |

698,5 |

201,5 |

395,9 |

||

|

10 |

690 |

828 |

496,8 |

46 |

37,26 |

66,24 |

646,3 |

181,7 |

577,6 |

||

|

11 |

820 |

984 |

590,4 |

46 |

44,28 |

78,72 |

759,4 |

224,6 |

802,2 |

||

|

12 |

900 |

1080 |

648 |

46 |

48,6 |

86,4 |

829 |

251 |

1053,2 |

||

|

Итого |

8340 |

10008 |

6004,8 |

500 |

1000 |

200 |

450 |

800 |

8954,8 |

1053,2 |

|

Рассчитаем ставку дисконтирования.

d = [(1+a/100) × (1+b/100) × (1+c/100)] ×100% – 100%; где

a – принимаемая цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств;

b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации);

c – уровень инфляции.

В качестве альтернативы финансовых вложений возьмем ставку по депозиту в коммерческом банке, самая высокая ставка -11%.

Премия за риск для нашего проекта составляет -1%

Уровень инфляции – 8%.

d = (1,11 х1,01х1,08)*100 – 100 = 21%

Рассчитаем чистый дисконтированный доход на основании чистого денежного потока и ставки дисконтирования.

Таблица 4 – Дисконтированные денежные потоки

|

Месяц |

Чистый дисконтированный поток |

Аккумулированный дисконтированный поток |

|

1 |

-782,95425 |

-782,95425 |

|

2 |

24,46425 |

-758,49 |

|

3 |

95,79375 |

-662,69625 |

|

4 |

207,7005 |

-454,99575 |

|

5 |

165,55125 |

-289,4445 |

|

6 |

181,7625 |

-107,682 |

|

7 |

129,8865 |

22,2045 |

|

8 |

168,7935 |

190,998 |

|

9 |

197,97375 |

388,97175 |

|

10 |

178,52025 |

567,492 |

|

11 |

220,6695 |

788,1615 |

|

12 |

246,6075 |

1034,769 |

|

ИТОГО |

1034,769 |

Стоимость товарного знака на основе доходного метода 1034.769 тыс. руб.

Затратный метод

В рамках затратного подхода при оценке стоимости нематериальных активов и объектов интеллектуальной собственности используются следующие методы:

- метод суммирования фактических затрат;

- метод восстановительной стоимости;

- метод стоимости замещения;

- метод приведенных затрат.

Заключение

Метод суммирования фактических затрат оценки нематериальных активов

Метод суммирования фактических затрат основывается на учете фактических затрат для продвижения товарного знака на рынок.

Общие затраты, которые включает в себя покупную стоимость товара, амортизацию оборудования, заработную плату персонала, арендные платежи.

Таблица 5 - Затраты на продвижения нового товарного знака

|

Показатель |

Тыс. руб. |

|

1. Затраты на продвижение: |

|

|

реклама |

1000 |

|

организация продаж |

200 |

|

другие затраты на продвижение продукта, распределение, обслуживание, потребителей |

450 |

|

Вход на рынок в качестве представителя LPM |

500 |

|

другие затраты |

800 |

|

Суммарные затраты |

2950 |

Таким образом стоимость товарного знака затратным методом составляет 2950 тыс.руб.

9. Согласование полученных результатов

|

Наименование подхода |

Значение (тыс.руб) |

Удельный вес |

Удельное значение |

|

Доходный |

1034,76 |

0,26 |

269,03 |

|

Сравнительный |

Не использовался |

||

|

Затратный |

2950 |

0,74 |

2178 |

|

Рыночная стоимость (тыс.руб) |

2452,03 |

||

Рыночная стоимость объекта интеллектуальной собственности (товарного знака), округленно составляет: 2452030 руб. (Два миллиона четыреста пятьдесят две тысячи тридцать рублей).

Выводы, содержащиеся в данном Отчете, основаны на расчетах, заключениях и иной информации, полученной в результате исследования рынка, на нашем опыте и профессиональных знаниях, на результатах деловых встреч, в ходе которых нами была получена необходимая для расчетов информация. Источники информации и расчеты приведены в соответствующих разделах Отчета. Работа по оценке выполнена в соответствии с требованиями Федерального закона от 29.07.98 г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» и ССО РОО 1-11- 2015. Оценка нематериальных активов и интеллектуальной собственности (текст стандарта является идентичным ФСО № 11).

Список использованных источников

Нормативные акты:

- Конституция РФ;

- Гражданский кодекс Российской Федерации;

- Закон РФ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года № 135-ФЗ. Стандарты оценки:

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №299;

- ССО РОО 1-01-2015. Общие понятия оценки, подходы и требования к проведению оценки (текст стандарта является идентичным ФСО № 1)

- ССО РОО 1-02-2015. Цель оценки и виды стоимости (текст стандарта является идентичным ФСО № 2)

- ССО РОО 1-03-2015. Требования к отчету об оценке (текст стандарта является идентичным ФСО № 3) • ССО РОО 1-11-2015. Оценка нематериальных активов и интеллектуальной собственности (текст стандарта является идентичным ФСО № 11)

Научные издания:

- Нематериальные ресурсы. Оценка и правовое регулирование в процессе коммерциализации. Семенова М.В., Ястребов А.С., Под. Ред. ОАО «Издательство «Политехника»», СПБ, 2015.

- Оценка стоимости нематериальных активов. Шпилевская Е.В., Медведева О.В., Под. Ред. ООО «Феникс», Ростов-на-дону, 2015.

- Практика оценки стоимости недвижимости

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 456789 штук публичного акционерного общества «НЛМК».

- Субъекты предпринимательского права (Наличие хозяйственной компетенции)

- Правоспособность и дееспособность юридического лица

- Процессы принятия решений в организации (ОАО " Гермес")

- Роль мотивации в организации («Coral Travel»)

- Мотивация персонала в условиях неопределенности (Материальная мотивация в условиях кризиса)

- Методы управления конфликта в организации (на примере ООО «ЦЕРБЕР»)

- Наглядность как принцип обучения (Классификация средств наглядности)

- Проблема оценивания учебной деятельности младших школьников (Сущность понятий : контроль, отметка и оценка)

- Барьеры на пути эффективных коммуникаций

- Роль мотивации в поведении организации (Понятие и сущность мотивации персонала )